CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA - CAEN MESTRADO ACADÊMICO EM ECONOMIA

ROSENDO FERNANDES DA SILVA JÚNIOR

ANÁLISE ECONÔMICA SOBRE SIMULAÇÕES DE FUSÕES NO MERCADO BRASILEIRO DE CARROS POPULARES – ANO 2007

ROSENDO FERNANDES DA SILVA JÚNIOR

ANÁLISE ECONÔMICA SOBRE SIMULAÇÕES DE FUSÕES NO MERCADO BRASILEIRO DE CARROS POPULARES – ANO 2007

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia - CAEN, da Universidade Federal do Ceará - UFC, como requisito parcial à obtenção do grau de Mestre em Economia.

Orientador: Prof. Dr. Sérgio Aquino de Souza

ROSENDO FERNANDES DA SILVA JÚNIOR

ANÁLISE ECONÔMICA SOBRE SIMULAÇÕES DE FUSÕES NO MERCADO BRASILEIRO DE CARROS POPULARES – ANO 2007

Dissertação submetida à Coordenação do Curso de Mestrado Acadêmico em Economia – CAEN, da Universidade Federal do Ceará, como requisito parcial para a obtenção do grau de Mestre em Economia.

Data de Aprovação: ____/ ____/ ________

Banca Examinadora

______________________________________ Prof. Dr. Sérgio Aquino de Souza

Orientador

______________________________________ Prof. Dr. João Mário de França

Membro

______________________________________ Prof. Dr. Ricardo Antônio de Castro Pereira

“Não perca as esperanças, mesmo que as sinalizações e seus olhos te digam o contrário. Acredite em sua força interna, pois ela é infinita”

AGRADECIMENTOS

Primeiramente ao Criador que, com sua força radiante e ilimitada, sempre me fortalece e me norteia na viva irmandade. Acreditar é imperioso, ainda mais quando com ele se está.

À minha mãe (em memória), Maria Augusta de Lima Fernandes, que, ainda em vida, sempre acreditou e me apoiou nessa grande empreitada, nos bons e maus momentos, sempre me acolhendo e me aconselhando. Tenho certeza que de onde ela estiver, continua a me proteger e me acompanhar.

Ao meu Pai (em memória), Rosendo Fernandes da Silva, que apesar da falta aos meus quatro anos, certeza tenho, de sua companhia e proteção em toda minha existência.

Aos meus irmãos que nunca deixaram de acreditar nesse momento, apoiando-me em todos os instantes.

Às minhas filhas que, apesar de nada entenderem, confortavam-me nos meus momentos de angústia. Meu grande esforço é por elas, e sempre será por elas.

À minha companheira Alba Nádia Feijó de Oliveira pela compreensão, pela renúncia, e sobre tudo, pela grandeza de amor e de apoio que nunca me faltou.

Ao professor doutor Sérgio Aquino de Souza, pela disponibilidade e paciência durante toda a realização deste trabalho, e por sempre acreditar em mim.

Aos professores e demais funcionários do CAEN, pelo profissionalismo e presteza. Aos meus colegas de mestrado, pela consideração e apoio mútuo, pela força, pelo carinho, pelos conselhos, incentivos e pela grande torcida.

RESUMO

Este estudo se propõe a apresentar uma análise de simulações de fusões para o mercado brasileiro de carros populares no ano de 2007. O modelo mensura os efeitos em preços devido a ganhos de sinergia, e em qualidade no produto. Relaxa-se a hipóteRelaxa-se de custos marginais constantes dos modelos na pré e pós-fusão, tipicamente implementada nos demais modelos de outros setores.

No âmbito da economia industrial empírica, modelos de previsão de preços pós-fusão são desejáveis. São utilizadas em sua realização, técnicas computacionais de calibragem na busca do lucro ótimo de equilíbrio das firmas envolvidas no estudo do mercado. A abordagem do tema é feita, inicialmente, através de um breve histórico do mercado automobilístico nacional. O conjunto de dados é composto da quantidade vendida por unidade, preço do modelo representativo, market share de cada modelo no mercado. Dessas informações, foi possível mensurar variáveis de significado econômico como custos, poder de mercado, qualidade e lucros das empresas do segmento. A metodologia aplicada consiste na calibragem dos parâmetros de um modelo estrutural de demanda e oferta. Pelo lado da demanda, assumimos o modelo LOGIT de escolha discreta por produtos diferenciados. Por sua vez pelo lado da oferta parte-se do pressuposto que firmas competem à la Bertrand.

ABSTRACT

This dissertation presents descriptive analysis of mergers’simulation on the brasilian market of popular cars in 2007. The model measure effects in prices just to gain synergy, and in quality the output. To enfeeble an assumption of marginal costs constant in the models pré and pós-merger, typically used in the others models of the several sectors. In the scope of the industrial empirical economic, models of prices’prevision pós-merger are desirable. It´s used, computing skills of calibration in search of maximum profit in equilibrium on the firms to related with the application in market. Initially, a brief history of automobilistic national market is presented. The data set is composed of total of unit sent in 2007, the price of represent model, market share in unit and market share in value and the total market of popular cars. From this information it was possible to measure variables of economic significance such as price, quality, market power and profits of companies in this segment. The methodology is applied to the calibration of parameters of a structural model of demand and supply. On the demand side, the traditional LOGIT model is assumed. In turn, on the supply side it is assumed that firms compete à la Bertrand.

LISTA DE TABELAS

TABELA 1 - Fabricante, preço, quantidade, modelo e participação de mercado

– Ano 2007 38

TABELA 2 - Resultado – Calibragem – agg_elas=0.03 39 TABELA 3 - Resultado – Calibragem – agg_elas=0.04 40 TABELA 4 - Resultado – Calibragem – agg_elas=0.05 41 TABELA 5 - Resultado – Fusão FORD e GM - Calibragem – agg_elas=0.03 42 TABELA 6 - Resultado – Fusão FORD e GM - Calibragem – agg_elas=0.03 43 TABELA 7 - Resumo – Fusões - Calibragem – agg_elas=0.03 44 TABELA 8 - Resultado – Fusão FORD e GM - Calibragem – agg_elas=0.04 45 TABELA 9 - Resultado – Fusão FORD e GM - Calibragem – agg_elas=0.04 45 TABELA 10 - Resumo – Fusões - Calibragem – agg_elas=0.04 46 TABELA 11 - Resultado – Fusão FORD e GM - Calibragem – agg_elas=0.05 47 TABELA 12 - Resultado – Fusão FORD e GM - Calibragem – agg_elas=0.05 47 TABELA 13 - Resumo – Fusões - Calibragem – agg_elas=0.05 48 TABELA 14 - Resultado – Fusão FIAT e VW - Calibragem – agg_elas=0.03 52 TABELA 15 - Resultado – Fusão FIAT e FORD - Calibragem – agg_elas=0.03 52 TABELA 16 - Resultado – Fusão FIAT e GM - Calibragem – agg_elas=0.03 53 TABELA 17 - Resultado – Fusão FIAT e RENAULT - Calibragem –

agg_elas=0.03 53 TABELA 18 - Resultado – Fusão VW e FORD - Calibragem – agg_elas=0.03 53 TABELA 19 - Resultado – Fusão VW e GM - Calibragem – agg_elas=0.03 54 TABELA 20 - Resultado – Fusão VW e RENAULT - Calibragem – agg_elas=0.03 54 TABELA 21 - Resultado – Fusão FORD e RENAULT - Calibragem –

agg_elas=0.03 55 TABELA 22 - Resultado – Fusão GM e RENAULT - Calibragem – agg_elas=0.03 55 TABELA 23 - Resultado – Fusão FIAT e VW - Calibragem – agg_elas=0.04 56 TABELA 24 - Resultado – Fusão FIAT e FORD - Calibragem – agg_elas=0.04 56 TABELA 25 - Resultado – Fusão FIAT e GM - Calibragem – agg_elas=0.04 57 TABELA 26 - Resultado – Fusão FIAT e RENAULT - Calibragem –

agg_elas=0.04 57 TABELA 27 - Resultado – Fusão VW e FORD - Calibragem – agg_elas=0.04 58 TABELA 28 - Resultado – Fusão VW e GM - Calibragem – agg_elas=0.04 58 TABELA 29 - Resultado – Fusão VW e RENAULT - Calibragem – agg_elas=0.04 58 TABELA 30 - Resultado – Fusão FORD e RENAULT - Calibragem –

agg_elas=0.04 59 TABELA 31 - Resultado – Fusão GM e RENAULT - Calibragem – agg_elas=0.04 59 TABELA 32 - Resultado – Fusão FIAT e VW - Calibragem – agg_elas=0.05 60 TABELA 33 - Resultado – Fusão FIAT e FORD - Calibragem – agg_elas=0.05 60 TABELA 34 - Resultado – Fusão FIAT e GM - Calibragem – agg_elas=0.05 61 TABELA 35 - Resultado – Fusão FIAT e RENAULT - Calibragem –

agg_elas=0.05 61

TABELA 36 - Resultado – Fusão VW e FORD - Calibragem – agg_elas=0.05 62 TABELA 37 - Resultado – Fusão VW e GM - Calibragem – agg_elas=0.05 62 TABELA 38 - Resultado – Fusão VW e RENAULT - Calibragem – agg_elas=0.05 63 TABELA 39 - Resultado – Fusão FORD e RENAULT - Calibragem –

SUMÁRIO

1. INTRODUÇÃO... 9

2. HISTÓRICO ... 12

2.1 Histórico do Mercado Automobilístico Nacional... 12

2.1.1 Histórico brasileiro... 12

2.1.2 A Década de Ouro... 13

2.1.3 Panorama do mercado nacional – abertura do mercado... 14

2.1.4 Competitividade da indústria automobilística... 16

2.1.5 Posicionamento da indústria automobilística... 17

2.1.6 Tecnologia e futuro... 18

2.1.7 Geração de empregos... 19

2.1.8 Industrial automobilística mundial... 20

2.1.9 Design... 21

2.2 Histórico do Mercado Nacional de Carros Populares ... 23

2.2.1 Primeiros Intentos... 23

2.2.2 Novo início... 25

2.2.3 Outros horizontes... 26

3. MODELO ESTRUTURAL E ANÁLISE EMPÍRICA... 27

3.1 Oferta... 27

3.2 Demanda – Modelo LOGIT... 29

3.3 Calibragem dos Parâmetros... 32

4. BASE DE DADOS... 36

4.1 Coleta de Dados... 36

4.2 Escopo do Mercado ... 37

5. DADOS UTILIZADOS E ANÁLISE DOS RESULTADOS... 38

5.1 Estudo de calibragem – pré-fusão... 38

5.2 Simulação de fusões... 40

CONCLUSÃO... 50

APÊNDICE ... 52

1. INTRODUÇÃO

Fusões horizontais geram efeitos anticompetitivos unilaterais entre as firmas fusionadas. Isto ocorre devido a internalização da competição das firmas em fusão. No oligopólio de Bertrand, a fusão combina duas marcas competitivas de um produto diferenciado ao consumidor, sem redução de custo, levando necessariamente a aumento de preços unilaterais, mesmo que este seja pequeno. Perseguindo as estratégias ótimas de não mudança no modelo de Bertrand, a venda das firmas em competição respondem ao aumento de seus preços. O equilíbrio pós-fusão reflete a resposta da firma fusionada às respostas dos competidores não fusionados. Esse processo se repete até a convergência ao novo ponto de equilíbrio.

Simulação de fusão calibra um modelo de um jogo de oligopólio não cooperativo a combinar características de indústria, tais como preços e produtos. O modelo calibrado é então utilizado para estimar o equilíbrio pós-fusão que internaliza a competição entre as firmas fusionadas. Para isso, utilizam-se das elasticidades-preço de demanda própria e cruzada para os produtos relevantes. Dessa forma, o que faz a fusão anticompetitiva é internalizar a rivalidade entre as firmas fusionadas, alterando suas ações; e o que faz o efeito anticompetitivo unilateral é que as ações dos competidores não fusionados são determinados pelo mesmo equilíbrio de NASH das funções de melhor resposta antes e depois da fusão.

Até pouco tempo, decisões dos órgãos competentes para autorizar processos de fusões eram tomadas de forma subjetiva, intuitiva, pouco verificável e de âmbito pouco científico. Possibilidades de realização de fusões nocivas ao bem-estar da sociedade eram passíveis de aprovação. A simulação de fusões pode ser proveitosamente utilizada, substituindo as subjetividades por cálculos objetivos e verificáveis. É particularmente útil no contexto de produtos diferenciáveis ao consumidor por ser este o foco sobre participações de mercado e concentração mais problemático, numa análise legal e tradicional de fusão.

mascarar uma interação competitiva mais intensa entre as marcas em fusão, além de ignorar o impacto competitivo potencialmente significante das marcas fora do mercado delineado. A maior vantagem de simulação de fusão com produtos diferenciados a consumidor é que ele elimina a necessidade de delineação do mercado. É necessário, apenas, designar que marcas são incluídas na simulação da fusão. As marcas incluídas interagem estrategicamente. Somente seus preços mudam como resultado da fusão. Os preços das marcas excluídas são mantidas constantes, e a competição entre elas é incorporada através das elasticidades-preço próprias das marcas incluídas.

Como qualquer modelagem formal, simulação de fusão sob certas suposições, ajuda e guia a investigação da fusão por indicar vantajosamente evidências inferidas e como interpretar essas inferências. Simulações de fusões esclarece as implicações dos fatos estabelecidos para os efeitos unilaterais prováveis sobre o que não é conhecido, e valorando seus significados de uma forma precisa e objetiva.

Apesar de todas as vantagens anteriores, a simulação de fusão tem suas limitações. As previsões de simulação são razoavelmente melhores, mas imperfeitas. Estas são sujeitas a erros de modelagem, a prover suposições com alguma distorção; bem como erros de amostra, na estimação viesada dos parâmetros do modelo. Em adição, no estágio atual, simulação de fusão prover somente efeitos imediatos no preço e quantidade. Resultados relativos na evolução a longo-prazo tais como entradas, reposição de produto e outras mudanças em estratégias de marketing são assumidas fora do contexto da simulação e, por isso, devem ser analisadas separadamente.

Inicia-se com o modelo de oferta onde firmas competem por preço. Em seguida, no modelo de demanda, como os consumidores ordenam suas preferências.

Para o alcance dos resultados pretendidos, além do que já foi abordado nesta introdução , o desenvolvimento do tema foi estruturado da seguinte forma:

1. O segundo capítulo apresenta um breve histórico da origem do mercado automobilístico nacional, dados que comprovam a evolução deste mercado ao longo dos últimos anos e aspectos de competição entre as empresas deste segmento;

2. No terceiro capítulo, propomos uma discussão em torno do modelo de demanda e oferta para a melhor compreensão da metodologia a ser utilizada, que consiste na calibragem dos parâmetros para um modelo estrutural de oferta e demanda, detalhando suas características, particularidades e objetivo no sentido de trazer um bom nível de embasamento teórico para as análises dos resultados;

3. No quarto capítulo foi realizada uma abordagem da base de dados utilizada, explicitando melhor sua origem e a descrição da forma como os dados são coletados, bem como o escopo do mercado para proceder a análise dos dados;

4. No quinto capítulo, apresentamos os resultados obtidos com a aplicação da metodologia de calibragem dos parâmetros, as análises e considerações pertinentes;

5. E, por fim, será exposta uma síntese conclusiva de considerações e de avaliações expostas neste trabalho.

2. HISTÓRICO

2.1 -

Histórico do Mercado Automobilístico Nacional

2.1.1 - Histórico brasileiro

O Brasil tornou-se peça importante da engrenagem industrial mundial. Encontra-se entre os 10 maiores produtores e consumidores de automóvel do planeta, segundo dados da Fenabrave. Em 2005, a participação brasileira na produção mundial de veículos chegou a 3% da indústria global, à frente da Inglaterra e Itália. Logicamente, as questões econômicas não devem ser esquecidas. Existe a necessidade de uma nova política de distribuição de renda, o crescimento econômico do país e um plano de manutenção da estabilização econômica. Estes são pilares importantes que contribuirão para o avanço das indústrias de bens de consumo.

No começo do século XX, o Brasil ainda era um país dependente da agricultura, em termos econômicos; na década de 30, posteriormente à revolução, Getúlio Vargas implantou novas metas políticas e sociais que iriam fomentar o que viria a ser a largada para as indústrias no Brasil.

No começo, a indústria automobilística brasileira apenas montava carros, nada era produzido no país. Automóveis e ônibus vinham desmontados e as fábricas tinham o trabalho de juntar as partes. Uma das primeiras montadoras foi a Grassi, que desde 1908 montava carrocerias de ônibus.

Os dois maiores representantes da indústria americana aportaram no Brasil nessa época: A Ford, presente no Brasil desde 1919, também teve sua fase de montadora com o clássico Ford T, e a GM chegou ao país em 1925, adotando o mesmo processo produtivo.

carrocerias rudimentares de caminhões. Depois da Segunda Guerra Mundial, o Brasil tinha uma frota de automóveis envelhecida, já que as fábricas norte-americanas tinham focado toda a produção em veículos militares. Desta forma, empresas locais passaram a ter que suprir o mercado de reposição de peças, iniciando, assim, a indústria de autopeças.

De 1945 à 1952, o Brasil passou a ser um importador ávido de automóveis; a inflação galopante contribuía para tornar os produtos importados mais interessantes, sendo o período em que o país gastou mais em automóveis do que em petróleo e trigo, produtos também importados. Porém, para a implantação de indústria automobilística no país era necessário o investimento em maquinário, matérias-primas diversas e, principalmente, criar meios para a produção de energia. Além disso, uma das medidas tomada pelo governo foi a restrição da importação de veículos.

2.1.2 - A década de ouro

Um dos grandes desafios para a implantação da indústria automobilística foi convencer que o país era viável para a produção de automóveis, pois os grandes fabricantes não pensavam desta forma. Suspeitavam não encontrar mão-de-obra especializada, matéria-prima e parque industrial necessário.

Alguns passos foram necessários, o principal, a restrição da importação de autopeças. Foi proibida, em 1953, a importação de automóveis inteiros, um importante ato. Diversas empresas aportaram no país depois desse embargo, nascia assim a indústria automobilística brasileira.

Em 1956, Juscelino Kubitschek instituiu o GEIA, que iria normatizar e supervisionar a criação da indústria brasileira. A produção de automóveis necessitava de fábricas, mas se fazia necessário o suporte da rede de concessionárias, de fábricas de autopeças, além de serviços complementares de infra-estrutura; o cumprimento de todas essas etapas só foi possível devido às

ações tomadas nos governos anteriores.

Duas empresas estatais foram determinantes para a criação da indústria automobilística brasileira, a Petrobrás, fundamental para a produção de petróleo e derivados, e a CSN, responsável por alavancar a siderurgia no país.

O avanço tão grandioso, da indústria brasileira, em tão pouco tempo pode ser explicado também devido ao investimento das empresas em equipamentos e ferramentais já ultrapassados em outros mercados. A Europa e os Estados Unidos, nesta época, estavam renovando seus parques industriais, portanto, as empresas brasileiras fabricavam carros defasados tecnologicamente, todavia, contavam com consumidores ávidos pelos seus produtos devido ao embargo alfandegário. O ímpeto consumista brasileiro levou em 1964 o Brasil ao nono lugar como produtor mundial de automóveis, com 183.721 unidades, dados da Anfavea.

2.1.3 - Panorama do mercado nacional – abertura do mercado

As empresas antes da abertura de mercado não se preocupavam com a qualidade dos produtos nem com preços, apoiavam seus padrões de organização do trabalho no taylorismo/fordismo, a baixa produtividade, baixa qualidade de produtos, baixo nível de automação da produção, conflitos na cadeia produtiva, conflitos com os trabalhadores e produtos antigos e ultrapassados. Esse era o cenário da indústria automobilística.

A reestruturação ou modernização das empresas brasileiras pode ser considerada como defensiva e conservadora, uma vez que o principal objetivo era defender a participação de mercado, mas, para isso, ainda apostavam em produtos defasados tecnologicamente; mesmo antes da década de 90 as grandes empresas já procuravam aumentar a produtividade e diminuir custos, soluções caseiras, o álcool funcionando como combustível alternativo e a formação da engenharia nacional.

Durante o começo do plano real, a indústria automobilística esteve envolvida em um ambiente que priorizou a estabilidade ao crescimento; uma das soluções para não perder mercado foi a criação dos “carros populares” ou “carros 1000”, os mais baratos do mercado, preço reduzido devido a incentivos fiscais, o objetivo era atender a um público que não tinha acesso a carros novos, não encontrava concorrentes importados e principalmente suportando as empresas locais, margem necessária para a manutenção de preços competitivos em outros segmentos. Em 2005, a nova aposta da indústria automobilística são os carros flexíveis ou bicombustível que funcionam com álcool e/ou gasolina, tecnologia totalmente brasileira. O acirramento da concorrência provocou uma completa reestruturação das indústrias brasileiras. As empresas estrangeiras proporcionavam melhores produtos com qualidade superior, a preços competitivos; a indústria brasileira teve que avançar a uma velocidade impressionante para recuperar a defasagem tecnológica e brigar em igualdade com as empresas que estavam aportando no país.

processos, investiu em mão-de-obra qualificada, na formação de parcerias, enfim, a intenção era reformular para atender o mercado interno e também o mercado externo. Entretanto, esta reestruturação do mercado levou as empresas a rever toda a cadeia de fornecedores, saindo mais prejudicados os pequenos e médios empresários que não tinham capital para modernizar suas fábrica e, portanto, obrigados a fechá-las ou venderem para o capital estrangeiro.

A classe trabalhadora também foi afetada com a constante redução de vagas no setor e a deterioração das relações de trabalho, porém, existe um lado positivo, a dispersão da indústria no território brasileiro.

2.1.4 - Competitividade da indústria automobilística

A partir do final dos anos 90, a estratégia das empresas automobilísticas brasileiras se concentrou na construção de novas fábricas, mais modernas e com a intenção de competir também no Mercosul. Essas plantas são grandes complexos industriais em que diversos fornecedores de autopeças estão integrados à cadeia produtiva; as fábricas de automóveis adotaram, portanto, um sistema desverticalizado, bem diferente do adotado na década anterior, criando maior integração entre as fábricas e autopeças, fortalecendo a relação cliente-fornecedor, virtualmente funcionando como uma grande empresa.

Empresas como a VW, Ford, Renault, Peugeot/Citroen, GM e até mesmo a Toyota e a Honda operam de forma desverticalizada, através do modelo de produção conhecido como just-in-time, na qual as partes integrantes do veículo chegam à fábrica somente na hora de sua utilização, minimizando gastos com estocagem de material. Portanto, as empresas estão tentando reduzir seus custos, não importando em que faixa do mercado atuem.

O mercado dos “populares”, ao contrário do que possa parecer, é um mercado de barreira tecnológica alta, as empresas tiveram que investir bastante para que pudessem oferecer produtos neste segmento, uma vez que não produziam motores de tão baixa cilindrada. As empresas estrangeiras não tinham preços competitivos para entrar neste nicho, criando-se, assim, um nicho de mercado onde somente as empresas nacionais disputavam, como antes da década de 90. Portanto, a grande vantagem competitiva das empresas nacionais foi através do melhor conhecimento do mercado, como, por exemplo, ter explorado o nicho dos carros populares, inexistente até então.

A busca constante por novos mercados e novos produtos transformou o que era uma indústria atrasada e isolada do mundo em referencial tecnológico. A capacitação tecnológica é tamanha que o Brasil passou a ser reconhecido como um país importante, diversos projetos mundiais contando com a colaboração de projetistas e engenheiros brasileiros; muitos automóveis sendo projetados em conjunto com o Brasil e depois exportados para a Europa e Mercosul, como foram os casos do Fox da VW, do Ecosport da Ford e do GM Prisma.

2.1.5 - Posicionamento da indústria automobilística

A indústria automobilística passou por um momento bastante complicado no começo dos anos 90, tendo de enfrentar a entrada de produtos importados e também afetada pela política econômica que priorizou a estabilidade da moeda ao crescimento econômico do país. Antes da abertura eram quatro empresas que dominavam praticamente 100% do mercado; em 2006, a fatia correspondente a elas é de aproximadamente 83%, segundo dados da Anfavea.

A principal barreira de entrada da indústria automobilística é financeira e, no caso do Brasil, técnica também, pois o maior nicho de mercado, carros populares, é uma característica praticamente única onde nem todos conseguem obter escala para produzir carros para este segmento; como existe guerra de preço neste segmento, a vantagem competitiva passou a oferecer diferenciais, acessórios, ter melhor controle dos custos operacionais e investir em novas técnicas de produção.

A principal fonte de preocupação, para todas as empresas que atuam no mercado brasileiro, é com os custos. O consumidor brasileiro é muito sensível a preço, portanto, para serem competitivas elas devem ter um forte controle sobre seus custos.

Outra característica do período pós-abertura do mercado, é a inserção da indústria automobilística brasileira na globalização do setor, contribuindo também para a adoção de novos processos gerenciais, no investimento em novas tecnologias e em novos produtos, maior integração com fornecedores – desverticalização, resultando, assim, em empresas mais competitivas e em um mercado mais maduro e cada vez mais competitivo.

2.1.6 - Tecnologia e futuro

O Brasil hoje é o nono maior produtor de automóveis do planeta, segundo dados da Fenabrave, à frente de mercados tradicionais como Inglaterra e Itália; muitos automóveis são exportados do Brasil, não só para países do Mercosul, mas para a Europa, caso do VW Fox, carro desenvolvido e produzido no Brasil.

Grande parte do investimento feito no Brasil pelas empresas automobilísticas, foi para o desenvolvimento dos centros de pesquisa. A VW, GM, Ford e Fiat têm centros de estilo no país e a Renault está com planos para a construção, dessa forma atendendo a demanda de produtos nacionais e do Mercosul, assim como auxiliam no desenvolvimento de produtos para países emergentes e projetos de carros mundiais.

A GM brasileira desenvolveu um software, o campo de prova virtual, que simula a utilização de um modelo sem ao menos ele existir, assim todos os testes de rodagem, consumo, desempenho e fadiga são feitos virtualmente, economizando tempo e dinheiro dos projetistas que são capazes de fazer reparo na fase inicial do projeto, atualmente este software é utilizado na matriz para o desenvolvimento de produtos que irão atender ao mercado americano.

O centro de pesquisa da GM no Brasil é responsável pelo desenvolvimento de todos os modelos de picape média da empresa. Em 2003, o centro da Fiat recebeu investimentos da ordem de R$ 400 milhões de reais, sendo o único fora da Itália. A Ford planeja para 2008 o lançamento de um carro que seja 100% desenvolvido no Brasil.

Portanto, o Brasil deixou há pouco tempo de ter uma indústria automobilística parada no tempo, com fábricas ultrapassadas e modelos de gestão não competitivos, resultando em carros defasados tecnologicamente para ser um dos maiores mercados mundiais e referência de mão-de-obra qualificada, tecnologia e produtos altamente competitivos.

2.1.7 - Geração de empregos

industriais e de comércio exterior foram implementadas; mesmo assim, o país passou por uma grande recessão econômica. A década de 90 pode ser caracterizada como uma década de políticas antiinflacionárias e de políticas de abertura indiscriminada ao exterior que ameaçavam fortemente, minando as bases das indústrias brasileiras.

A reestruturação da indústria automobilística provocou uma mudança na relação de trabalho e também na localização de novas empresas, novos pólos industriais criados em Resende(RJ), em Camaçari(BA), até mesmo Gravataí(RS) e São José dos Pinhais(PR). Segundo Botelho (2002), a geração de emprego caiu drasticamente após a implantação de novos métodos produtivos, as empresas passaram a ter menos postos de trabalhos, porém, com aumento da produtividade. Mas se por um lado houve redução da oferta de empregos, ocorreu maior diversificação de localidades das fábricas. Apesar disso, em 2005 a indústria automobilística empregou aproximadamente 94 mil funcionários, maior número de empregados desde 1997, segundo dados da Anfavea.

2.1.8 - Indústria automobilística mundial

Devido à enorme competitividade industrial no setor, as empresas automobilísticas americanas, européias e japonesas investem pesadamente em novos produtos, automatização da produção, novos métodos de gestão, buscando ter um diferencial competitivo.

A busca por novos mercados e o lançamento de novos produtos que satisfaçam os consumidores nos mais diversos nichos de mercado têm sido considerados um fator estratégico importante; o investimento em pesquisa e desenvolvimento de produtos é uma característica de empresas automobilísticas, além de o ciclo de vida dos automóveis estar cada vez menor. No começo do século XX o design de um automóvel durava décadas, nos dias de hoje não chega a cinco anos sem ao menos sofrerem um face-lift, ou seja, uma leve reformulação.

incentivar seus clientes a trocarem de veículos. A tecnologia tem papel importante, já que o tempo e o custo para o desenvolvimento de novos produtos caíram de forma considerável. Dessa forma, as empresas conseguem recuperar o investimento mais rapidamente, não precisando deixar o modelo no mercado por muito tempo para reaver o investimento inicial, possibilitando desenvolver novos produtos e chegando ao mercado com mais agilidade, aproveitando melhor as oportunidades e satisfazendo prontamente as necessidades do mercado.

Devido ao contexto de grande competitividade em que está inserida a indústria automobilística, o mero lançamento de novos produtos de forma rápida e eficiente não garante às empresas o sucesso. Elas têm que ser rápidas o bastante para oferecerem produtos mais diversificados, se possível em cada nicho de mercado em que estão inseridas. Produtos mundiais (automóveis pequenos – exemplo: Fox, Clio e Peugeot 206) servem para dar margem às empresas, capitalizando para o investimento em produtos de nicho de mercado que geram maiores lucros, assim como os esportivos dão status para a empresa contribuindo para o aumento da visibilidade.

2.1.9 – Design

O automóvel, desde sua criação, exerceu grande fascínio nos homens e o design tem grande parcela de responsabilidade. Afinal, um belo projeto tem maiores possibilidades de conquistar os consumidores, mesmo sem qualquer tipo de

test-drive.

Na década de 60, pós-Segunda Grande Guerra, os carros americanos ficaram cada vez maiores mais exagerados e com motores mais possantes, enquanto, a Europa apostava em carros compactos, econômicos, devido à realidade local ainda muito abalada depois da guerra. Nesta década surgiram grandes mitos como o GM Corvette, o Ford Mustang e o Porsche 911.

No Brasil, os modelos compactos europeus foram os mais condizentes com a realidade do país, o VW fusca assumiu a liderança em vendagem em 1963 só a perdendo definitivamente na década de 80 para o também compacto VW Gol.

Nos anos 70, com a crise do petróleo, os automóveis americanos começaram a perder peso e potência. O tempo dos Muscle Cars, como eram conhecidos os carros esportivos, chegava ao fim, marcando o início da invasão japonesa no mercado norte-americano. A praticidade do design, a segurança e a economia de combustíveis eram as características dos projetos da época; novos materiais, como o plástico, passaram a ser utilizados.

No Brasil, cada vez mais eram lançados novos modelos compactos, como Chevette, Passat, Brasília e Fiat 147. Foi também a década dos pequenos fabricantes brasileiros, como Puma e Miura. Essas empresas utilizavam a mecânica do velho conhecido Fusca para lançar modelos esportivos, década de grandes lançamentos internacionais, VW Golf e Honda Civic, no mercado até os dias de hoje, e com extrema representatividade no mercado mundial.

Nas décadas de 80 e 90, o uso da computação trouxe grande avanço no desenvolvimento de novos produtos, maior rapidez e menor custo, entretanto, gerou grande pasteurização em relação ao design, enquanto nas décadas anteriores as empresas faziam tudo para diferenciar seus modelos.

No Brasil, os grandes marcos da década de 80 foram os lançamentos dos VW Gol e Fiat Uno, que ainda participam ativamente do mercado nacional, e dos Ford Escort e GM Monza, que fizeram grande sucesso no país. Na década de 90, pode se destacar o lançamento do GM Corsa, que teve até ágio em seu lançamento devido a enorme procura, assim como o lançamento do Fiat Palio e do Honda Civic nacional.

Nos anos 2000, as empresas voltaram a respirar novos ares, na verdade nem tão novos assim. Devido à concorrência cada vez mais agressiva e a saturação de mercados regulares, a saída seria voltar ao princípio, ou seja, a diferenciação dos produtos, a explosão de criatividade dos designers criou, também, novos nichos de mercados, como os dos carros com design retro. Eram carros com linhas e tecnologia atuais baseado em modelos dos anos 30/40, tendo como grandes ícones os VW New Beetle, baseado no Fusca, o Chrysler PT Cruiser, o Audi TT, o Ford Mustang, além do BMW Z3. Outro nicho descoberto foi o de monovolumes, como a Renault Scénic e o Mercedes Classe A, os utilitários esportivos conquistaram grande espaço no mercado, principalmente os BMW X5 e a Mitsubishi Pajero. Também foi festejada a volta dos superesportivos como Mercedes SLR e Dodge Viper. Cada vez mais os designers buscam a junção de formas e modelos e com isso passam a segmentar de forma mais detalhada o mercado; a última tendência são os modelos

crossovers, ainda uma novidade no Brasil, contando apenas com modelos importados, modelos que misturam características de dois ou mais segmentos.

2.2 Histórico do Mercado Nacional de Carros Populares

2.2.1 - Primeiros Intentos

Caixa Econômica Federal a juros convidativos, e adotando também a isenção progressiva do percentual do antigo Imposto de Consumo (atual IPI), aplicado ao valor das prestações.

A idéia visava, além de revitalizar o setor que apresentava forte retração nas vendas, motivada pelos ajustes na economia efetuados pelo governo militar, possibilitar o acesso a veículos novos para compradores de baixa renda, taxistas e que fossem úteis também para o uso pela população rural do país.

Quatro das principais montadoras da época, não perderam tempo nem pouparam esforços para reduzir custos, colocando no mercado, pouco depois, seus modelos populares que nada mais eram do que os modelos tradicionais, despidos de todo e qualquer item supérfluo. A mecânica padrão não foi alterada em nenhum modelo.

A Volkswagen lançou o modelo Pé-de-Boi, uma versão bem mais barata que o sedan tradicional, com motor de 4 cilindros opostos, 36 HP e 1200 cc, sem nenhum friso ou acabamento cromado.

A Willys produziu o modelo Teimoso baseado na mesma plataforma do sedan Gordini, com motor de 4 cilindros em linha, 38 HP e 845 cc.

A Vemag (Veículos e Máquinas Agrícolas S.A.) produziu através de licença da montadora alemã DKW (Das Kleine Wunder - A Pequena Maravilha), carros, caminhonetes e jipes. Em 1963, portanto antes do programa governamental de carros populares, fabricou um modelo simplificado da caminhonete Vemaguet, batizada de Caiçara, com o mesmo motor de 2 tempos, 3 cilindros em linha, 44 HP e 981 cc.

A Simca (Société Industrielle de Mécanique et de Carrosserie

A idéia dos automóveis populares naquela época parecia que tinha tudo para dar certo, a começar pelos preços bastante inferiores se comparados com os dos modelos tradicionais, no entanto a procura ficou muito abaixo das previsões mínimas de venda, talvez porque possuir um carro já fosse um símbolo de status e o nível de conforto oferecido por eles fosse menor do que os compradores já estavam acostumados.

Os quatro modelos logo deixaram de ser produzidos, restando hoje em dia apenas algumas poucas unidades restauradas em mãos de colecionadores, e os registros de suas especificações.

2.2.2 - Novo Início

Primórdios

O protocolo de carro popular foi assinado em fevereiro de 1993, num período de instabilidade da indústria automobilística brasileira, durante o governo do então presidente Itamar Franco, com o Imposto sobre Produtos Industriais (IPI) simbólico de 0,1%. No início era equipado com motor 1000 cc, e despojado de acessórios, o que ajudou a conquistar muitos consumidores, além de estimular as vendas. Apesar de ter firmado o acordo de permanecer até 31 de dezembro de 1996, não houve cumprimento e o programa foi abreviado em 1 de fevereiro de 1995, quando o presidente Fernando Henrique Cardoso elevou o IPI, que subiu de 0,1 para 7%, e o preço saltou de cerca de R$ 7.500,00 para cerca de R$ 12 mil. Com a recuperação do mercado e o crescimento das vendas, o modelo popular recebeu acessórios como um propulsor turbo, que desenvolvia mais de 100 CV de potência.

Lançamentos

no segmento junto com o Fusca em 1993. Em 1994 é lançado o Mille ELX, com mais acessórios, em 1995 Gol 1000 Plus, em 1996 o Mille EP e o Palio, entre outros.

Produção

As vendas saltaram de 764 mil unidades em 1992 para 1.131.000 no ano seguinte. A partir daí foram anos seguidos de crescimento até o recorde de 1997, com vendas de 1.943.000 unidades. As vendas de veículos caíram no final dos anos 90. Mas com a retomada do crescimento econômico do Brasil, no ano passado, foram vendidos 2.450.000 veículos. Mais de 80% forma comerciais leves, desses metade com motor 1000. Os populares chegaram a representar 71% dos veículos vendidos em todo Brasil no meio dos anos 90, índice que atualmente não passa de 60%.

2.2.3 - Outros horizontes

3. MODELO ESTRUTURAL E ANÁLISE EMPÍRICA

Esta seção se baseia nos trabalhos Werden e Froeb (1996) e Berry (1994) e segue a descrição disposta em DeSouza (2008). Inicia-se com o modelo da oferta com firmas competindo em preços e em seguida apresenta-se a forma como os consumidores ordenam suas preferências (demanda).

3.1 Oferta

Um traço comum a boa parte dos trabalhos sobre mercados com produtos diferenciados são as hipóteses sobre a forma como as empresas competem. Assume-se a estrutura de oligopólio com competição estática. Existem basicamente dois modelos tradicionais que se encaixam nesta estrutura: Cournot (competição em quantidade) e Bertrand (competição em preços). Estes dois modelos têm em comum resultados bastante desejáveis em modelos de oligopólio: firmas possuem poder de mercado e lucros econômicos positivos em equilíbrio. No entanto, os dois modelos diferem em relação ao grau de rivalidade entre as firmas. De fato, modelos teóricos têm enfatizado que o preço, como variável de escolha das firmas, gera um acirramento maior da competição. A escolha entre os dois modelos depende do conhecimento do pesquisador sobre o mercado sob estudo. No entanto, vale ressaltar que quase todos os trabalhos relevantes em organização industrial sobre oligopólios em mercados com produtos diferenciados assumem Bertrand, e não Cournot, como forma de competição entre as firmas. Este trabalho, portanto, segue a literatura e parte da competição em preços como hipótese básica.

Bertrand com firmas multiproduto

Cada empresa f produz um subconjunto ℑf do conjunto composto por

j = 1, ..., J variedades. A função de lucro da firma f é dada por:

(

p cmg)

sj p M j j j f f ) (∑

ℑ ∈ − =π (1)

Onde pj é o preço a varejo do carro j e cmgj é o custo marginal de produção do carro j. A quantidade de carros produzidos, qj, é definida como

M p s

qj = j( ) , onde sj é a fatia de mercado do carro j e M é o tamanho do mercado.

A maximização de (1) em relação ao preço gera a condição de primeira ordem em que cada firma iguala o preço ao custo marginal mais um markup:

(

)

( ) 0) ( = ∂ ∂ − +

∑

ℑ ∈ j r r r r j p p s cmg p p s f (2)Agrupando as condições de primeira ordem para os J modelos de carros produzidos, obtemos um sistema de condições de primeira ordem que geram os

markups para cada automóvel. Essas condições podem ser transformadas em J

equações de preço.

De acordo com Berry, Levinsohn e Pakes (1995), podemos definir uma matriz J x J, ∆, na qual cada elemento (j, r) é dado por:

⎪⎩ ⎪ ⎨ ⎧ ∂ ∂ − = ∆ diferentes firmas por produzidos são e se , 0 firma. mesma pela produzidos são e r se , ) ( ) ( , j r j p p s p j r r

j (3)

Em notação vetorial, podemos escrever as condições de primeira ordem da seguinte forma:

Resolvendo para preços, obtemos:

p=cmg+∆(p)−1s(p) (5)

Esta equação decompõe os preços de cada automóvel em seu custo marginal mais o markup. Aqui, os parâmetros de elasticidade de demanda, junto com os preços, podem ser utilizados para calcular o markup de cada modelo.

Assumimos aqui que a função de custo marginal não é diretamente observada. Mas embora ela não seja obtida diretamente, podemos usar os parâmetros de demanda, preços e fatias de mercado, juntamente com as elasticidades estimadas, para obter uma estimativa do custo marginal.

3.2 Demanda - Modelo LOGIT

A oferta constitui o ponto central de organização industrial, pois o objetivo principal de estudos nessa área consiste em compreender o comportamento das firmas. No entanto, como se pode observar, as preferências do consumidor, que formam a demanda, ocupam papel importante na decisão ótima das firmas. Desta forma, esforços consideráveis têm sido empreendidos por pesquisadores da área no intuito de modelar sistemas de demanda que possuam atributos desejáveis para mercados com produtos diferenciados.

O modelo LOGIT se enquadra na classe de modelos de demanda de escolha discreta, onde o consumidor escolhe o bem que possui a melhor combinação de atributos. A escolha do produto se dá de forma indireta a partir das preferências dos consumidores pelos atributos e não pelo produto em si. Uma outra versão do modelo se enquadra na classe de modelos de escolha discreta com utilidade aleatória (Random Utility Models - RUM), no entanto, devido à complexidade computacional, optou-se por utilizar o modelo LOGIT.

uij =−αpj +ξj +εij (6)

onde, α representa o parâmetro do vetor de preços; pj o vetor de preços dos j modelos, ξj é um índice que agrupa outras características não observadas e εij adiciona a utilidade um erro estocástico de média zero. Pra melhor visualização, reescrevemos a utilidade. Segue:

uij =δj +εij ; onde δj =−αpj +ξj (7)

A especificação da demanda se completa com a definição do bem externo, ao qual o consumidor i atribui utilidade ui0 =δ0 +εij.

Ao assumir uma distribuição de valor extremo do tipo II, é possível obter uma forma analítica à probabilidade do consumidor i escolher um determinado produto j, assim definido:

∑

= = Nk ij

k j

e e prob

0 δ δ

(8)

Note que o consumidor i vai escolher o produto r que lhe dê a maior utilidade possível, isto é: uir =MAX{uij}. De (8), por algebrismo, obtemos:

∑

= + =N

k ij

k j

e e prob

1

1 δ

δ

(9)

∑

= + = = N k ij j k j e e prob prob 1 1 δ δ (10)Pela lei dos grandes números, obtemos:

∑

= + = = ≅ N k ij j j k j e e prob prob s 1 1 δ δÆ Equação de Demanda (11)

Æ Dado que sj =1−sr, então temos para os efeitos cruzados:

(a) Para j=r, j(1 j)

r j s s p s − = ∂ ∂

α , e

(b) Para j≠r, j j j j s s p s α = ∂ ∂ (12)

Æ Por Elasticidade, temos:

(a) Para j≠r, r r r

j

j r r

j s p

p s

s p

E =α

∂ ∂

= .

, , e

(b) Para j=r, , . j(1 j)

j j

j j j

j p s

p s

s p

E =− −

∂ ∂

= α , (13)

3.3 Calibragem dos Parâmetros

Dado o modelo teórico de oferta e demanda desenvolvido e de posse dos parâmetros do modelo é possível gerar estatísticas importantes que descrevem o mercado (markup, custos, elasticidades, vetor de qualidade e medidas de bem-estar). A modelagem teórica permite também simular o efeito de diferentes cenários, estratégias e políticas. No entanto, para obter estes parâmetros, o pesquisador necessita de dados do mercado. Com os dados e o modelo teórico de demanda e oferta torna-se factível desenvolver uma estratégia empírica para determinar qual vetor de parâmetros do modelo teórico melhor explica os dados obtidos no mundo real. Assim como em outras áreas da economia, existem duas metodologias comumente utilizadas: econometria e calibragem. A primeira é mais popular entre economistas acadêmicos, pois permite calcular a precisão das estimativas, no entanto, é mais exigente em termos de dados e tempo. A segunda encontra maior popularidade entre técnicos de agências governamentais, especialmente em órgãos de defesa da concorrência, onde técnicos freqüentemente se deparam com limitações de tempo e de dados. Neste trabalho, optou-se pela calibragem.

As informações necessárias para implementar a estratégia empírica são:

Quantidades produzidas ou vendidas (qj's);

Preços dos produtos (pj's); e

Elasticidades.Obs: O número de elasticidades necessárias deve ser idêntico ao número de parâmetros desconhecidos. Estes valores podem ser extraídos de outros estudos ou simplesmente assumirem valores que o pesquisador julgar razoáveis.

Caso contrário, é necessário possuir informação sobre mais uma elasticidade ou determinar a priori M. O modelo LOGIT exige ainda a definição de um bem de referência, ou bem externo. Por exclusão, tal definição determina o conjunto dos bens internos (todos os outros bens).

Segundo Werden e Froeb (1996), a elasticidade da demanda agregada I

η pelos bens internos é igual a:

( ) . [1 ]

)

( I

I

I

I p S

P S P

S ∂ = −

∂ − = α λ λ λ

η (14)

onde, p representa uma média ponderada do preço relativo dos bens internos dada por:

k N

k

I

k s p

s

p ( / )

1

∑

== (15)

e sI corresponde a fatia de mercado dos bens internos, ou seja, a soma das fatias de mercado de todos os bens internos, e é dada por :

∑

= N iI s

s 1

(16)

A equação acima constitui a parte central da calibragem. De fato, com informações sobre quantidades (fatias de mercado), preços e elasticidade ηI , a equação permite calcular o parâmetro chave da demanda LOGIT (α ):

] 1 [ I I s p − = η

α (17)

A demanda em sua forma log-linear é descrita neste caso, onde a utilidade média pelo bem externo é dada por δ0 =−αp0 +ξ0, da seguinte forma:

Para completar a calibragem da demanda LOGIT é necessário definir um índice de qualidade relativa aj =ξj −ξ0, e calcular este índice para cada variedade j incluída no conjunto dos bens internos conforme a equação:

aj =lnsj −lns0 +α(pj − p0); j = 1, 2, .., N (19)

Uma vez determinado o parâmetro da demanda por qualquer um dos métodos (calibragem ou econométrico), outras estatísticas descritivas do mercado podem ser calculadas. O Mark-up ou índice de Lerner de cada variedade j no modelo LOGIT é calculado por:

j j j

j j

p cmg p

p p s p

L ( ) ( ) ( )

1 −

= ∆

= − (20)

A equação acima também permite determinar os custos marginais, conforme segue abaixo:

) ( ) (p 1s p p

cmgj = j −∆ − (21)

Finalmente, os lucros são calculados de acordo com a equação (1).

Em nosso estudo, para a simulação de fusão, conseguimos encontrar o novo equilíbrio de NASH por :

0 ) ( )

( 1 =

∆ −

− −

p s p cmg

p , (22)

e utilizando o software desenvolvido por DeSouza, dado o custo marginal obtido no equilíbrio pré-fusão, encontraremos, por recursividade e convergência, os valores de pós fusão

p − que satisfazem a equação (22) , e que permitirão obter as novos valores de equilíbrio no pós-fusão.

Market Share de vendas

Preço

Demanda (LOGIT)

Oferta (Bertrand)

Custo Marginal Lerner Qualidade Elasticidade

Agregada

Outros Resultados Modelo Estrutural para Análise

Empírica

(Calibragem dos Parâmetros) Dados do mercado de carros

populares

] 1

[ I

I

s

p −

=

η

α

4. BASE DE DADOS

Como base de dados para o desenvolvimento do presente estudo, utilizaram-se as informações de pesquisas mercadológicas disponibilizados pela Associação Nacional de Veículos Automotores (quantidades de venda) – ANFAVEA, e da FIPE (preços).

O mercado relevante desse trabalho enfoca o mercado brasileiro de carros populares vendidos no ano de 2007.

Os fabricantes alcançados foram a FIAT com os modelos: PALIO - FLEXFUEL, SIENA – FLEXFUEL e UNO – FLEXFUEL; FORD com os modelos: FIESTA (NEW) – FLEXFUEL, KA – GASOLINA e NEW FIESTA SEDAN – FLEXFUEL; GM com os modelos: CELTA – FLEXFUEL, CLASSIC SEDAN – FLEXFUEL, CORSA HATCH – FLEXFUEL e CORSA SEDAN (NEW) – FLEXFUEL; VW com os modelos: FOX – FLEXFUEL e GOL – FLEXFUEL; e a RENAULT com os modelos: CLIO – FLEXFUEL, CLIO SEDAN – FLEXFUEL e LOGAN – FLEXFUEL. A PEGEUT não forneceu informações para o seu modelo popular 206 para o ano de 2007. Por isso, não está incluso no estudo.

4.1 Coleta de Dados

Os dados foram obtidos do sítio da ANFAVEA (www.anfavea.com.br). Quanto à coleta de dados, o levantamento foi baseado nos dados das vendas de veículo populares ao consumidor. A coleta foi realizada continuamente, reportando essas informações em períodos mensais.

quantidade total de veículos vendidos no ano de 2007, inclusos populares ou não. Esses dados, permitiram mensurar o Market Share (sj) de cada modelo.

Com essas informações, torna-se possível avaliar o comportamento do mercado e sua situação competitiva identificando pontos fortes e fracos e oportunidades para os diversos modelos.

4.2 Escopo do mercado

Toda análise de mercado deve iniciar pela delimitação do mercado tanto na sua dimensão geográfica (aspecto espacial) quanto na dimensão do produto.

Neste estudo, quanto a dimensão geográfica, utilizou-se a delimitação dos veículos populares vendidos no Brasil no ano de 2007.

5. DADOS UTILIZADOS E ANÁLISE DOS RESULTADOS

Para a realização deste trabalho, obtivemos como entradas o valor total da quantidade vendida no mercado brasileiro de carros populares do período de 2007, o preço representativo de cada modelo em referência ao mês de ago/2007, a quantidade vendida de cada modelo. As empresas analisadas foram FIAT, FORD, GM, VW e RENAULT. Foram vendidos no ano de 2007, 1.823.774 veículos, segundo dados da ANFAVEA.

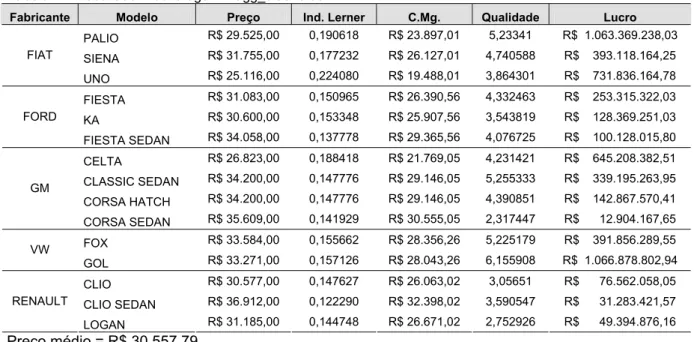

Tabela 1 – Fabricante, preço, quantidade, modelo e participação de mercado – Ano 2007

Fabricante Modelo Preço Quantidade Market Share Percentual

PALIO R$ 29.525,00 188.962 10,36%

SIENA R$ 31.755,00 69.765 3,83%

FIAT

UNO R$ 25.116,00 130.074 7,13%

21,32%

FIESTA R$ 31.083,00 53.988 2,96%

KA R$ 30.600,00 27.363 1,50%

FORD

FIESTA SEDAN R$ 34.058,00 21.353 1,17%

5,63%

CELTA R$ 26.823,00 127.707 7,00%

CLASSIC SEDAN R$ 34.200,00 67.204 3,68% CORSA HATCH R$ 34.200,00 28.311 1,55% GM

CORSA SEDAN R$ 35.609,00 2.590 0,14%

12,37%

FOX R$ 33.584,00 74.940 4,11%

VW

GOL R$ 33.271,00 203.996 11,19%

15,30%

CLIO R$ 30.577,00 16.896 0,93%

CLIO SEDAN R$ 36.912,00 6.893 0,38% RENAULT

LOGAN R$ 31.185,00 10.872 0,60%

1,91%

TOTAL ******************** ***************** *************** 56,53% ***************** Fonte: ANFAVEA e FIPE

5.1 Estudo de Calibragem - Pré-Fusão

Como mostrado na modelagem da demanda-LOGIT, utilizando Calibragem, e considerando a demanda agregada para ηI = 3 %, ηI = 4 % e ηI = 5 %, obtemos os seguintes resultados:

Tabela 2 – Resultado – Calibragem – agg_elas=0.03

Fabricante Modelo Preço Ind. Lerner C.Mg. Qualidade Lucro

PALIO R$ 29.525,00 0,190618 R$ 23.897,01 5,23341 R$ 1.063.369.238,03 SIENA R$ 31.755,00 0,177232 R$ 26.127,01 4,740588 R$ 393.118.164,25 FIAT

UNO R$ 25.116,00 0,224080 R$ 19.488,01 3,864301 R$ 731.836.164,78 FIESTA R$ 31.083,00 0,150965 R$ 26.390,56 4,332463 R$ 253.315.322,03 KA R$ 30.600,00 0,153348 R$ 25.907,56 3,543819 R$ 128.369.251,03 FORD

FIESTA SEDAN R$ 34.058,00 0,137778 R$ 29.365,56 4,076725 R$ 100.128.015,80 CELTA R$ 26.823,00 0,188418 R$ 21.769,05 4,231421 R$ 645.208.382,51 CLASSIC SEDAN R$ 34.200,00 0,147776 R$ 29.146,05 5,255333 R$ 339.195.263,95 CORSA HATCH R$ 34.200,00 0,147776 R$ 29.146,05 4,390851 R$ 142.867.570,41 GM

CORSA SEDAN R$ 35.609,00 0,141929 R$ 30.555,05 2,317447 R$ 12.904.167,65 FOX R$ 33.584,00 0,155662 R$ 28.356,26 5,225179 R$ 391.856.289,55 VW

GOL R$ 33.271,00 0,157126 R$ 28.043,26 6,155908 R$ 1.066.878.802,94 CLIO R$ 30.577,00 0,147627 R$ 26.063,02 3,05651 R$ 76.562.058,05 CLIO SEDAN R$ 36.912,00 0,122290 R$ 32.398,02 3,590547 R$ 31.283.421,57 RENAULT

LOGAN R$ 31.185,00 0,144748 R$ 26.671,02 2,752926 R$ 49.394.876,16 Preço médio = R$ 30.557,79

Fonte: ANFAVEA e FIPE

Observa-se da tabela 2 que a fabricante FIAT tem os melhores índices Lerner, e menores custos marginais e preços. Apesar de seus modelos não estarem entre as melhores avaliações de qualidade, possuem razoável demanda. O modelo UNO tem o melhor índice Lerner, menores custo marginal e preços dentre todos os outros modelos. Isso reflete numa maior participação de mercado da montadora (21,32%) .

A fabricante VW detém a segunda maior fatia de mercado (15,30%). A boa avaliação pelos consumidores da qualidade de seus modelos criam um clima de fidelização: GOL (11,19%) e FOX ( 4,11%). No entanto, por apresentarem índices Lerner menores, suas margens de lucros tendem a serem mais comprimidas.

A fabricante GM detém a terceira maior fatia de mercado (12,37%). O modelo CELTA por apresentar preço e custos competitivos, representa quase 60% do total de venda desse segmento à montadora, e, por isso, consegue alcançar uma boa participação no mercado.

qualidade, seus custos e preços pouco competitivos restringem a demanda por seus veículos.

A fabricante RENAULT é última rankeada no mercado (1,91%). Preços e custos elevados, e a baixa qualificação dada pelos consumidores fazem de seus modelos pouco procurados.

b) Para ηI = 4 %:

Tabela 3 – Resultado – Calibragem – agg_elas=0.04

Fabricante Modelo Preço Ind. Lerner C.Mg. Qualidade Lucro

PALIO R$ 29.525,00 0,190618 R$ 25.304,01 5,23341 R$ 797.526.456,16 SIENA R$ 31.755,00 0,177232 R$ 27.534,01 4,740588 R$ 294.838.448,56 FIAT

UNO R$ 25.116,00 0,224080 R$ 20.895,01 3,864301 R$ 548.876.798,50 FIESTA R$ 31.083,00 0,150965 R$ 27.563,67 4,332463 R$ 189.986.491,52 KA R$ 30.600,00 0,153348 R$ 27.080,67 3,543819 R$ 96.276.938,27 FORD

FIESTA SEDAN R$ 34.058,00 0,137778 R$ 30.538,67 4,076725 R$ 75.096.011,85 CELTA R$ 26.823,00 0,188418 R$ 23.032,54 4,231421 R$ 483.905.967,72 CLASSIC SEDAN R$ 34.200,00 0,147776 R$ 30.409,54 5,255333 R$ 254.396.280,17 CORSA HATCH R$ 34.200,00 0,147776 R$ 30.409,54 4,390851 R$ 107.150.607,14 GM

CORSA SEDAN R$ 35.609,00 0,141929 R$ 31.818,54 2,317447 R$ 9.678.119,35 FOX R$ 33.584,00 0,155662 R$ 29.663,19 5,225179 R$ 293.892.591,95 VW

GOL R$ 33.271,00 0,157126 R$ 29.350,19 6,155908 R$ 800.160.122,60 CLIO R$ 30.577,00 0,147627 R$ 27.191,52 3,05651 R$ 57.421.458,73 CLIO SEDAN R$ 36.912,00 0,122290 R$ 33.526,52 3,590547 R$ 23.462.531,53 RENAULT

LOGAN R$ 31.185,00 0,144748 R$ 27.799,52 2,752926 R$ 37.046.102,41 Preço médio = R$ 30.557,79

Fonte: ANFAVEA e FIPE

Observa-se da tabela 3 que com a elevação da elasticidade para 4%, o mercado ficou mais sensível a preços. Isso refletirá em menores índices Lerner a todos.

Por terem preços mais atrativos e menores custos marginais dentre as montadoras, a FIAT continua com melhores índices Lerner. Sua qualificação melhorou. O modelo UNO continua tendo o melhor índice Lerner e menor custo marginal dentre todos os outros modelos.

Os modelos da fabricante GM, apesar do melhoramento de sua qualificação junto aos consumidores, tiveram redução nos índices Lerner, e aumentos de seus custos marginais. Semelhante aos modelos da fabricante VW, mostraram-se mais sensíveis aos preços. O modelo CELTA continua ainda como destaque.

As fabricantes FORD e RENAULT, por já terem demanda restrita, com a maior sensibilidade aos preços, tiveram seus índices Lerner mais comprimidos ainda, e custos marginais mais elevados, mantendo-os nas últimas posições no rank.

c) Para ηI = 5 %:

Tabela 4 – Resultado – Calibragem – agg_elas=0.05

Fabricante Modelo Preço Ind. Lerner C.Mg. Qualidade Lucro

PALIO R$ 29.525,00 0,190618 R$ 26.148,21 5,23341 R$ 638.020.787,05 SIENA R$ 31.755,00 0,177232 R$ 28.378,21 4,740588 R$ 235.870.619,15 FIAT

UNO R$ 25.116,00 0,224080 R$ 21.739,21 3,864301 R$ 439.101.178,73 FIESTA R$ 31.083,00 0,150965 R$ 28.267,54 4,332463 R$ 151.988.977,28 KA R$ 30.600,00 0,153348 R$ 27.784,54 3,543819 R$ 77.021.441,19 FORD

FIESTA SEDAN R$ 34.058,00 0,137778 R$ 31.242,54 4,076725 R$ 60.076.724,13 CELTA R$ 26.823,00 0,188418 R$ 23.790,63 4,231421 R$ 387.125.029,51 CLASSIC SEDAN R$ 34.200,00 0,147776 R$ 31.167,63 5,255333 R$ 203.517.158,37 CORSA HATCH R$ 34.200,00 0,147776 R$ 31.167,63 4,390851 R$ 85.720.542,25 GM

CORSA SEDAN R$ 35.609,00 0,141929 R$ 32.576,63 2,317447 R$ 7.742.500,59 FOX R$ 33.584,00 0,155662 R$ 30.447,35 5,225179 R$ 235.114.223,47 VW

GOL R$ 33.271,00 0,157126 R$ 30.134,35 6,155908 R$ 640.128.506,24 CLIO R$ 30.577,00 0,147627 R$ 27.868,61 3,05651 R$ 45.937.268,75 CLIO SEDAN R$ 36.912,00 0,122290 R$ 34.203,61 3,590547 R$ 18.770.066,80 RENAULT

LOGAN R$ 31.185,00 0,144748 R$ 28.476,61 2,752926 R$ 29.636.947,58 Preço médio = R$ 30.557,79

Fonte: ANFAVEA e FIPE

5.2 Simulação de Fusão

Iniciaremos nosso estudo com a simulação de fusão dos fabricantes, dois a dois. Será utilizado o software desenvolvido por DeSouza para a convergência dos novos valores de preços, a partir da situação de equilíbrio observado na tabela 1.

Numa fusão de empresas, há duas forças que atuam sobre os preços: Poder de Mercado e Redução de custos. A primeira, tende a influenciar positivamente o valor do preço impulsionando para cima, dado o menor efeito que os consumidores inframarginais exercem sobre o lucro das empresas fusionadas; a segunda, tende a reduzir o preço via redução de custos, devido a empresa fusionada ter uma maior maleabilidade em reduzir e guiar sua margem de lucro na busca de uma melhor fatia de mercado, fidelizando clientes. Em nosso estudo, dado considerarmos os custos fixos, observaremos apenas o primeiro efeito. É nesse sentido que buscaremos inferir os efeitos das fusões sobre o bem-estar dos consumidores.

Pelo momento atual, devido à crise econômica vigente, focamos como alvo de nossa análise, a simulação da fusão dos fabricantes FORD e GM, empresas estas que passam por uma maior turbulência, sendo a fusão entre elas exeqüível e passível de realização.

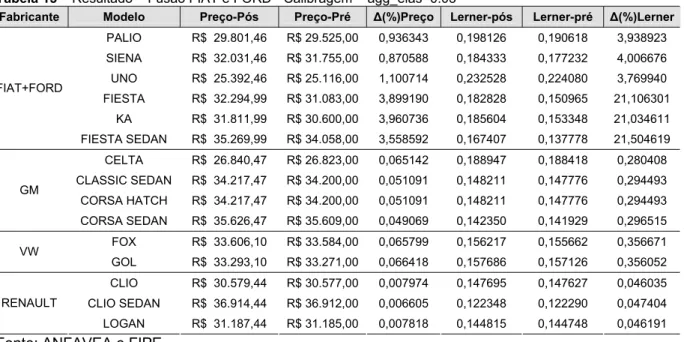

Em seguida, analisaremos o efeito das simulações de fusão dentre todos os demais fabricantes, dois a dois. O mecanismo de calibragem das simulações serão realizadas para as demandas agregadas de ηI = 3 %, ηI = 4 % e ηI = 5 %. Os demais resultados das simulações de fusões estão no Apêndice, tabelados em quadros analíticos e, os agregados, em quadros sintéticos. Seguem os resultados: (a) Fusão FORD e GM - demanda agregada ηI = 3 %.

Tabela 5 – Resultado – Fusão FORD e GM - Calibragem – agg_elas=0.03

Fabricante Modelo Preço-Pós Preço-Pré ∆(%)Preço Lerner-pós Lerner-pré ∆(%)Lerner

PALIO R$ 29.543,53 R$ 29.525,00 0,062771 0,191126 0,190618 0,266365 SIENA R$ 31.773,53 R$ 31.755,00 0,058363 0,177712 0,177232 0,270781 FIAT

Fabricante Modelo Preço-Pós Preço-Pré ∆(%)Preço Lerner-pós Lerner-pré ∆(%)Lerner

FIESTA R$ 31.712,45 R$ 31.083,00 2,025076 0,167817 0,150965 11,163084 KA R$ 31.229,45 R$ 30.600,00 2,057040 0,170413 0,153348 11,128273 FIESTA SEDAN R$ 34.687,45 R$ 34.058,00 1,848184 0,153424 0,137778 11,356162 CELTA R$ 27.091,86 R$ 26.823,00 1,002363 0,196473 0,188418 4,274667 CLASSIC SEDAN R$ 34.468,86 R$ 34.200,00 0,786152 0,154424 0,147776 4,498368 CORSA HATCH R$ 34.468,86 R$ 34.200,00 0,786152 0,154424 0,147776 4,498368 FORD+GM

CORSA SEDAN R$ 35.877,86 R$ 35.609,00 0,755045 0,148359 0,141929 4,530626 FOX R$ 33.596,72 R$ 33.584,00 0,037876 0,155981 0,155662 0,205368 VW

GOL R$ 33.283,72 R$ 33.271,00 0,038232 0,157448 0,157126 0,205007 CLIO R$ 30.578,40 R$ 30.577,00 0,004588 0,147666 0,147627 0,026493 CLIO SEDAN R$ 36.913,40 R$ 36.912,00 0,003801 0,122324 0,122290 0,027271 RENAULT

LOGAN R$ 31.186,40 R$ 31.185,00 0,004498 0,144787 0,144748 0,026577 Fonte: ANFAVEA e FIPE

Tabela 6 – Resultado – Fusão FORD e GM - Calibragem – agg_elas=0.03

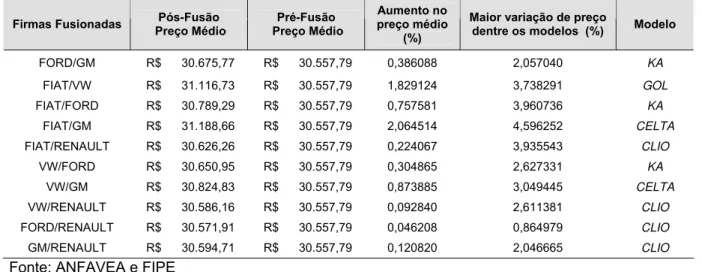

Fabricante Modelo Lucro-Pós Lucro-Pré ∆(%)Lucro

PALIO R$ 1.066.870.351,57 R$ 1.063.369.238,03 0,32925% SIENA R$ 394.412.494,84 R$ 393.118.164,25 0,32925% FIAT

UNO R$ 734.245.714,93 R$ 731.836.164,78 0,32925% FIESTA R$ 287.295.368,54 R$ 253.315.322,03 13,41413% KA R$ 145.588.869,19 R$ 128.369.251,03 13,41413% FORD

FIESTA SEDAN R$ 113.559.317,97 R$ 100.128.015,80 13,41413% CELTA R$ 679.532.173,95 R$ 645.208.382,51 5,31980% CLASSIC SEDAN R$ 357.239.771,45 R$ 339.195.263,95 5,31980% CORSA HATCH R$ 150.467.838,52 R$ 142.867.570,41 5,31980% GM

CORSA SEDAN R$ 13.590.643,48 R$ 12.904.167,65 5,31980% FOX R$ 392.809.744,01 R$ 391.856.289,55 0,24332% VW

GOL R$ 1.069.474.704,49 R$ 1.066.878.802,94 0,24332% CLIO R$ 76.585.803,59 R$ 76.562.058,05 0,03101% CLIO SEDAN R$ 31.293.124,05 R$ 31.283.421,57 0,03101% RENAULT

LOGAN R$ 49.410.195,86 R$ 49.394.876,16 0,03101% Fonte: ANFAVEA e FIPE

Da tabela 5, considerando elasticidade de demanda agregada de 3%, notamos um aumento de preço e índice Lerner em todos os modelos. Isso implica no efeito da internalização da fusão refletido pelos efeitos anticompetitivos unilaterais.

ganhando maior competitividade de mercado. A tabela 6 mostra um resumo da variação do lucro.

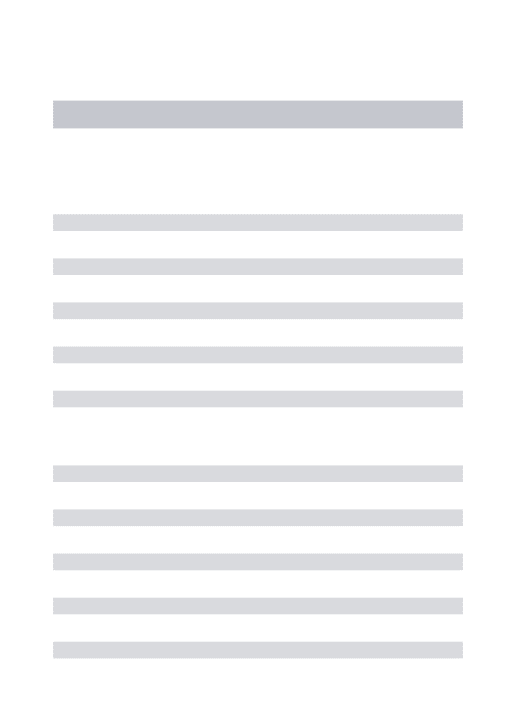

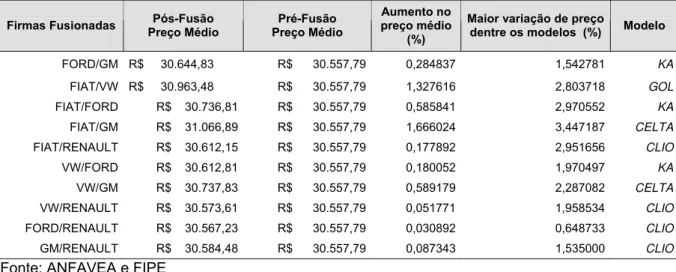

Tabela 7 – Resumo – Fusões - Calibragem – agg_elas=0.03 Firmas Fusionadas Pós-Fusão

Preço Médio

Pré-Fusão Preço Médio

Aumento no preço médio

(%)

Maior variação de preço

dentre os modelos (%) Modelo

FORD/GM R$ 30.675,77 R$ 30.557,79 0,386088 2,057040 KA

FIAT/VW R$ 31.116,73 R$ 30.557,79 1,829124 3,738291 GOL

FIAT/FORD R$ 30.789,29 R$ 30.557,79 0,757581 3,960736 KA

FIAT/GM R$ 31.188,66 R$ 30.557,79 2,064514 4,596252 CELTA

FIAT/RENAULT R$ 30.626,26 R$ 30.557,79 0,224067 3,935543 CLIO

VW/FORD R$ 30.650,95 R$ 30.557,79 0,304865 2,627331 KA

VW/GM R$ 30.824,83 R$ 30.557,79 0,873885 3,049445 CELTA

VW/RENAULT R$ 30.586,16 R$ 30.557,79 0,092840 2,611381 CLIO

FORD/RENAULT R$ 30.571,91 R$ 30.557,79 0,046208 0,864979 CLIO

GM/RENAULT R$ 30.594,71 R$ 30.557,79 0,120820 2,046665 CLIO

Fonte: ANFAVEA e FIPE

Transmutando da tabela 6 para a tabela 7, observamos que todas as simulações de fusões para ηI = 3 %, tiveram aumento em seus preços médio. A maior variação ocorreu na simulação da FIAT/GM (2,06%) e, em seguida, na simulação da FIAT/VW (1,83%), e na simulação da VW/GM (0,87%). Isso é reflexo das maiores participações de mercado dentre as fusionadas (33,69%, 36,62% e 27,67%, respectivamente), das melhores avaliações de qualidade de seus modelos em relação aos modelos da VW e GM, e preços mais atrativos dos modelos da FIAT.

Nas demais fusões, a variação média dos preços foi inferior a 0,80%. As menores variações ocorreram quando uma das firmas fusionadas é a RENAULT. Isso é reflexo da pequena participação deste fabricante no mercado (1,9%), além de uma menor avaliação de qualidade dado pelos consumidores aos seus modelos, ensejando num menor impacto na alteração média dos preços.