Pró-Reitoria de Pós-Graduação e Pesquisa

Programa de Pós-Graduação

Stricto Sensu

em Economia de Empresas

O IMPACTO DA VOLATILIDADE NOS MODELOS

ESTRUTURAIS DE RISCO DE CRÉDITO

Autor: Hugo Lancarter Mol

Orientador: Prof. Dr. Osvaldo Candido da Silva Filho

HUGO LANCARTER MOL

O IMPACTO DA VOLATILIDADE NOS MODELOS ESTRUTURAIS DE RISCO DE CRÉDITO

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia de Empresas, da Universidade Católica de Brasília, como requisito para a obtenção do Título de Mestre em Economia, área de Concentração Finanças.

Orientador: Prof. Dr. Osvaldo Candido da Silva Filho.

M717i Mol, Hugo Lancarter.

O Impacto da Volatilidade nos Modelos Estruturais de Risco de Crédito. / Hugo Lancarter Mol – 2013.

46f. : 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2013. Orientação: Prof. Dr. Osvaldo Candido da Silva Filho

1. Crédito – Administração. 2. Risco (Economia). 3. Administração de risco. 4. Modelos econométricos. 5. Inadimplência (Finanças). I. Silva Filho, Osvaldo Candido da, orient. II. Título.

CDU 336.77

Dissertação de autoria de Hugo Lancarter Mol, intitulada “O IMPACTO DA VOLATILIDADE NOS MODELOS ESTRUTURAIS DE RISCO DE CRÉDITO”, apresentada como requisito parcial para obtenção do grau de Mestre em Economia da Universidade Católica de Brasília, em 22/03/2012, defendida e aprovada pela banca examinadora abaixo assinada:

____________________________________________________________ Prof. Dr. Osvaldo Candido da Silva Filho

Orientador

Programa de Mestrado em Economia de Empresas – UCB

____________________________________________________________ Prof. Dr. Rogério Mazali

Programa de Mestrado em Economia de Empresas – UCB

____________________________________________________________ Prof. Dr. Jaimilton Vogado de Carvalho

Banco do Brasil – BB

AGRADECIMENTOS

Agradeço a Deus, pela força, coragem e determinação que me deste para seguir até o fim nessa jornada;

Agradeço a minha mãe, pelo apoio incondicional, que com o seu humor contagiante sempre me motivou com frases de força e bravura para enfrentar este desafio;

Ao meu orientador, Prof. Osvaldo Candido, que com muita disposição, me proporcionou momentos de discussão, apoio e aprendizado.

Aos professores Rogério Mazali e Jaimilton Vogado que fizeram parte da banca examinadora, bem como todos os professores do programa de pós-graduação em economia da UCB.

Aos colegas do Postalis, em especial a gerente de controladoria Mônica Christina, pois sem a flexibilidade de horários concedida, esta jornada sequer teria começado.

Aos colegas de pós-graduação, pela convivência e aprendizado obtidos durante o programa de mestrado em Economia, em especial o Gustavo Loureiro Chagas.

Agradeço ao meu pai, irmão, amigos e familiares que sempre estiveram ao meu lado torcendo pela finalização deste trabalho.

“Para salvar o crédito é preciso ocultar a perda.”

RESUMO

MOL, Hugo Lancarter. O Impacto da Volatilidade nos Modelos Estruturais de Risco de Crédito. 46 f. Dissertação Mestrado em Economia – Universidade Católica de Brasília, Brasília, 2013.

Este trabalho tem como objetivo a investigação empírica do impacto da escolha da medida de volatilidade nos modelos estruturais de risco de crédito. Para isso, foram avaliados os modelos de Merton (1974) e Leland e Toft (1996) aplicados a empresas brasileiras com ações negociadas na BM&F BOVESPA. Apesar do aumento de emissões de títulos corporativos no Brasil, o mercado interno ainda está em desenvolvimento, sendo assim, foi selecionada uma amostra de empresas brasileiras que possuem títulos corporativos emitidos nos E.U.A e rating de crédito de três agências de risco. Para verificar a importância dos parâmetros utilizados nos modelos estruturais, a probabilidade de inadimplência foi calculada em função da volatilidade de ações e de títulos. Os resultados mostram que a probabilidade de inadimplência é menor, em 86% dos casos, quando calculada com a volatilidade dos títulos. Além disso, confrontou-se os ratings estabelecidos pela agência de riscos Moody’s com as probabilidades de inadimplência calculadas e verificou-se que em três dos sete casos estudados houve igualdade entre a nossa classificação e a da Moody’s.

O presente trabalho teve como objetivo principal

Palavras-chave: Risco de Crédito. Modelos Estruturais. Probabilidade de Inadimplência. Títulos Corporativos.

ABSTRACT

The aim of this study is to investigate the impact of the volatility measure choice on structural models of credit risk. To achieve that, Merton (1974) and Leland and Toft (1996) models applied to Brazilian companies listed on BM&F/BOVESPA stock exchange are evaluated. In spite of the increasing corporate bond emissions in Brazil, low liquidity in the secondary market remains. Given that, are selected Brazilian companies which have both issued corporate bonds in the U.S. market and credit ratings issued by, at least, three risk agencies. To assess the impact of the volatility measure choice on structural models, the probabilities of default are calculated using stock and bond volatilities. The results show that the probability of default is lower, in 86% of cases, when bond volatility is used. Furthermore, when comparing ratings issued by Moody's agency with those implied by our calculated probability of default, is found that in three of seven cases there is equivalence between our and Moody's rating.

O presente trabalho teve como objetivo principal

Keywords: Credit Risk. Structural Models. Probability of Default. Corporate Bonds.

LISTA DE TABELAS

Tabela 1 – Empresas selecionadas e informações contábeis-financeiras de setembro de 2012

em R$ Milhões...29

Tabela 2 – Características dos títulos selecionados ... 30

Tabela 3 – Parâmetros estimados para os modelos Merton e Leland Toft ... 30

Tabela 4 – Probabilidades de inadimplência do modelo Merton ... 31

Tabela 5 – Probabilidade de inadimplência do modelo Leland e Toft ... 32

Tabela 6 – Comparativo de probabilidade de inadimplência entre os modelos utilizando a volatilidade de ações ... 33

Tabela 7 – Comparativo de probabilidade de inadimplência entre os modelos utilizando a volatilidade de títulos ... 34

Tabela 8 – Taxa média de inadimplência por 1 ano no periódo de 2002 – 2011 ... 35

SUMÁRIO

1 INTRODUÇÃO ... 12

2 REVISÃO DE LITERATURA ... 14

3 METODOLOGIA ... 22

3.1 MODELO DE MERTON ... 22

3.2 MODELO DE LELAND E TOFT ... 24

3.3 DESCRIÇÃO DOS DADOS ... 28

4 ANÁLISE DOS RESULTADOS ... 31

4.1 MODELO DE MERTON ... 31

4.2 MODELO LELAND E TOFT ... 32

4.3 COMPARATIVO ENTRE OS MODELOS ... 33

4.3 COMPARATIVO DE RATINGS ... 34

5 CONCLUSÕES ... 37

REFERÊNCIAS ... 39

APÊNDICE A – PARÂMETROS ESTIMADOS ... 44

1 INTRODUÇÃO

A dinâmica do mercado financeiro global e o grande volume de operações de crédito demandam cada vez mais que as instituições financeiras invistam no gerenciamento de risco de crédito buscando modelos mais eficientes para controlar e monitorar essas operações. O risco de crédito é inerente em todas as decisões econômicas que envolvem contratos. Isso ocorre porque o risco de crédito pode ser definido como a exposição ao risco da instituição credora em relação à falha da contraparte, no cumprimento das obrigações contratuais de operações de crédito.

Não obstante, quando acontece uma concessão de recursos, a instituição financeira detém o risco de crédito. Para Jorion (1997) este risco pode ser a probabilidade da contraparte não cumprir as obrigações monetárias contratuais. Assim, o descumprimento dessas obrigações gera inadimplência.

Apesar da dimensão do tema gerenciamento de risco de crédito e de sua importância para mensurar a probabilidade de inadimplência de clientes corporativos, as instituições financeiras começaram a desenvolver modelos próprios somente após a nova regulamentação implementada no encontro Basiléia II e desenvolvida pelo Bank for International Settlements – BIS, que propõe métodos sofisticados para alocação de capital. Como se sabe, uma das principais variáveis utilizadas para o gerenciamento de riscos é a taxa de juros, que historicamente representa um dos maiores obstáculos ao crescimento econômico do Brasil. Taxa de juros alta pode ser um entrave para o desenvolvimento do mercado de títulos corporativos, pois os investidores preferem alocar recursos em títulos públicos federais ao invés de assumir o risco de um título de dívida corporativa.

Atualmente, a redução da taxa básica de juros tem impulsionado o mercado de títulos corporativos. A queda da taxa de juros gera uma exposição ao risco, por parte dos investidores, que para auferir a rentabilidade almejada aumentam os investimentos em títulos de dívida corporativa. Diante deste cenário, os títulos de dívida têm um papel fundamental na economia e sua precificação se torna um grande desafio, cujo alvo é refletir a probabilidade estimada de um fluxo de recebimentos de um determinado valor futuro, dado em contraparte de um empréstimo realizado.

de acordo com os dados do BIS este país tem o maior número de empresas corporativas emitindo títulos de dívida.

Para analisar o mercado de títulos corporativos no Brasil, este trabalho utiliza dois modelos estruturais de risco de crédito, que por meio de uma avaliação empírica estima a probabilidade de inadimplência de empresas brasileiras. Devido as limitações de dados, o estudo se propôs a realizar um comparativo da volatilidade das ações e dos títulos corporativos de dívida, emitidos por empresas brasileiras no mercado americano.

Os modelos estruturais de risco de crédito utilizados para avaliar o desempenho das estimativas de probabilidade de inadimplência foram: Merton (1974) e Leland e Toft (1996). Que, por questões de brevidade, daqui em diante serão citados como modelos M e LT respectivamente.

2 REVISÃO DE LITERATURA

Para Wruck (1990) a insolvência é a situação em que a empresa possui patrimônio líquido negativo, de modo que o valor dos ativos é inferior ao valor das dívidas. Esta é uma métrica contábil muito utilizada entre os administradores de empresas e os analistas de mercado. Os primeiros estudos sobre a insolvência das empresas surgiram durante a crise de 1929. Períodos de crise fazem parte dos ciclos econômicos, e podem causar reduções na produção industrial e no nível de emprego, além de graves consequências à economia. Diante de tais intempéries, espera-se que as empresas estejam preparadas para honrar seus compromissos de fluxo de caixa, caso contrário, a firma terá que liquidar seus ativos para cumprir os contratos firmados.

Apesar da crise de 1929, a tentativa de prever situações de insolvência, através de técnicas estatísticas teve início somente após os anos de 1960, pois medidas preventivas de risco de crédito se fizeram vitais para o desenvolvimento econômico de alguns países em tal época.

O desenvolvimento de alguns modelos de risco de crédito surge da avaliação de solvência de uma empresa, e têm como objetivo prever sua falência. Os modelos elaborados para prever a insolvência utilizam diferentes ferramentas estatísticas, sendo que as principais são: análise discriminante e regressão múltipla. Para Klecka (1980) análise discriminante é uma técnica estatística que permite ao pesquisador avaliar as diferenças entre dois ou mais grupos de objetos a respeito de múltiplas variáveis simultaneamente. Esta é uma técnica similar à regressão múltipla que procura fazer predições baseadas em variáveis independentes.

Conforme Martins (2003) o primeiro estudo para predizer a insolvência de uma empresa foi realizado por Fitzpatrick em 1932, e revelou que os indicadores obtidos nas demonstrações financeiras forneciam informações relevantes sobre a inadimplência das empresas.

As técnicas de previsão de inadimplência tiveram um avanço expressivo a partir da década de 60. Para mensurar as chances de uma empresa entrar em concordata ou falir, os pesquisadores passaram a utilizar métodos estatísticos que lhes permitiam realizar uma avaliação mais precisa dos indicadores contábeis das empresas.

mudanças nos preços de mercado das ações podem ser usadas para prever uma situação de falência e encontrou uma correlação entre a variável de mercado e os indicadores contábeis. Altman (1968) questionava a capacidade dos estudos que utilizavam apenas análise univariada de indicadores, e com isso incorporou as análises multivariadas no seu trabalho empírico que lhe permitiu estabelecer um ponto de corte para empresas com Z-Score acima de 2,99 que foram classificadas como solventes enquanto empresas com Z-Score menor que 1,81 eram insolventes. O modelo Z-Score demonstrou que os resultados da técnica de análise discriminante eram mais adequados do que a técnica univariada.

Com a utilização de técnicas estatísticas, os estudos de previsão de insolvência tiveram maior credibilidade e serviram para aumentar a realização de estudos empíricos com empresas de todo o mundo. Alguns destes estudos empíricos foram concretizados por autores como Edmister (1972), Blum (1974) e Taffler e Tisshaw (1977) que através de análise discriminante, classificavam as empresas em dois grupos: solventes (boas) e insolventes (ruins).

No Brasil, o primeiro estudo sobre previsão de falência foi realizado por Kanitz (1978), que elaborou uma equação utilizando regressão múltipla e análise discriminante, a partir de 5 indicadores extraídos das demonstrações contábeis. O estudo foi baseado em uma amostra de 30 empresas sendo 15 empresas classificadas como ruins e 15 empresas classificadas como boas. O objetivo deste trabalho foi avaliar o risco de insolvência através de uma equação com os seguintes indicadores: lucro líquido/ patrimônio líquido; (ativo circulante + realizável a longo prazo)/exigível total; (ativo circulante – estoques)/ passivo circulante; ativo circulante/passivo circulante; exigível total/patrimônio líquido.

Altman, Baydia e Dias (1979), desenvolveu um modelo Z-Score de previsão de falência para empresas no Brasil, utilizando regressão múltipla e análise discriminante classificando as empresas da seguinte forma: firmas com potenciais características de problemas financeiros e firmas sem indicações de problemas financeiros. As equações desenvolvidas dispunham dos seguintes indicadores: (ativo circulante – passivo circulante)/ativo total; (reservas + lucros acumulados)/ativo total; lucros antes dos juros e impostos/ativo total; patrimônio líquido/exigível total; vendas líquidas/ativo total. Neste estudo, o autor concluiu que a precisão do modelo foi de 88%, se aplicado um ano antes da constatação do problema, e aproximadamente 78% quando for aplicado com três anos de antecedência.

premissas requisitadas pela técnica e os seus resultados poderiam levar à tomada de decisão errada. Para se aplicar a análise discriminante adequadamente é necessário garantir a normalidade multivariada das variáveis independentes, bem como a igualdade das matrizes de variância-covariância entre os grupos que diferenciam as empresas solventes das insolventes.

Nesse contexto, Ohlson (1980) foi um dos pioneiros a utilizar a regressão logística. Para o autor os critérios adotados pelo método de análise discriminante eram arbitrários e não se sabia ao certo quais os ganhos ou perdas associados com o uso de diferentes critérios de emparelhamento. O modelo de regressão logística foi adotado, por não depender das premissas da análise discriminante: das condições de normalidade multivariada às variáveis independentes e da igualdade de suas matrizes de variância-covariância entre os grupos de empresas. Outro fator relevante é que o resultado da expressão discriminante fornece um escore, que para Ohlson (1980) é basicamente um dispositivo de classificação ordinal, não contemplando nenhum aspecto probabilístico na medida.

Casey e Bartczak (1984) e Gentry (1985) também aplicaram o método de regressão logística e a partir daí, a regressão logística passou a ser adotada pelos pesquisadores por não depender, rigidamente, dos pressupostos da análise discriminante.

Outro passo para o aperfeiçoamento desses modelos de risco de crédito foi a inclusão de novos indicadores. Silva (1982), por exemplo, introduziu novos indicadores financeiros nos modelos de previsão de falência, que objetivaram mensurar aspectos relacionados ao ciclo financeiro das empresas, capacidade de geração de recursos e fatores ligados a estrutura de capital da empresa. Neste trabalho, foi utilizada uma amostra de 419 empresas, divididas em solventes e insolventes, sendo 337 empresas do setor industrial e 82 do setor de comércio. Os resultados apresentaram 90% de acerto na classificação de empresas solventes e 83% das insolventes para as empresas que compõem o setor de indústria. Para as empresas comerciais, os resultados foram de 90% de acerto na classificação de solventes e 72% na classificação de insolvente.

Nessa mesma linha, Sanvicente e Minardi (1998) pesquisaram 92 empresas com ações negociadas na Bovespa, sendo que 46 tiveram ações negociadas como concordatárias1 no período de 1986 a 1998. Nos resultados do modelo, foram classificadas corretamente 81,1% das empresas concordatárias e 79,5% das não concordatárias.

1 De acordo com o Artigo 139 do Título X da Lei de Falências e Concordatas (1945), a concordata no Brasil

Apesar da evolução dos modelos com aplicação de ferramentas estatísticas e do uso recente de técnicas modernas como as Redes Neurais Artificiais – RNA, que são capazes de tratar dados incompletos e distorcidos produzindo resultados satisfatórios por meio de generalizações (ALMEIDA e DUMONTIER,1996), a literatura sobre o tema não oferece um modelo unanimemente aceito, seja por falta de dados adequados ou pela veracidade dos demonstrativos contábeis. Ademais, Shumway (2001) compara a capacidade preditiva do modelo de regressão logístico, incluindo somente variáveis contábeis com outro modelo que inclui variáveis contábeis e variáveis de mercado (retorno e volatilidade) e conclui que o segundo modelo apresenta maior poder de previsão de falência.

Atualmente, as instituições financeiras estão cada vez mais empenhadas na busca por ferramentas capazes de mensurar o risco de crédito. Isso decorre do fato dos modelos de risco de crédito serem capazes de fornecer informações técnicas que contribuem para a tomada de decisões dos gestores, conforme as diretrizes e limites estabelecidos na política de crédito da instituição.

Assim, diversos modelos para calcular a probabilidade de falência são propostos na literatura. Dentre eles, os modelos estocásticos, que procuram modelar o padrão de comportamento do valor de uma empresa ao longo do tempo, através do comportamento estocástico de variáveis que compõem o modelo. Esses modelos são utilizados para apreçar títulos e derivativos de créditos. De acordo com Duffie e Singleton (1999) os modelos estocásticos, são classificados da seguinte forma: modelos estruturais e modelos de forma reduzida.

O modelo de forma reduzida supõe que a inadimplência é imprevisível, assim, mesmo quando a estrutura de capital da empresa for complexa é possível modelar o evento inadimplência, por um processo de Poisson, em que a intensidade de ocorrência de inadimplência é independente dos fatores estruturais que podem gerar o default de uma determinada empresa. Para Servingy e Renault (2004) o objetivo do modelo de forma reduzida é obter o apreçamento de produtos de crédito, independente da estrutura de capital da empresa e da forma de pagamentos do produto financeiro.

nosso mercado de títulos de dívida ainda é pouco desenvolvido, e por isso, ainda não temos um histórico de preços confiável para aplicar no modelo.

Já os modelos estruturais, utilizam dados de mercado, consideram a estrutura de capital da empresa, a forma de pagamento dos produtos financeiros, e fazem uma analogia ao modelo de precificação de opções de Black e Scholes (1973). Esses modelos partem da teoria introduzida por Merton, onde a falência ocorre quando o valor do ativo total da empresa VT, ficar abaixo do valor da dívida, VB , no vencimento T, ou seja: VT < VB.

A partir da teoria de Merton é possível estimar a probabilidade de inadimplência das empresas por meio da avaliação de um título com risco de crédito. Para isso, o modelo M assume que a empresa possui estrutura de capital simples e apenas um título de dívida sem pagamento de cupom. Neste modelo, a taxa de juros livre de risco é constante e a inadimplência ocorre apenas na data de vencimento do título. O valor do patrimônio líquido é calculado a partir dos preços das ações e o valor de mercado dos ativos e sua volatilidade são estimados.

De acordo com Caquette, Altman e Narayanan (1998), a grande vantagem dos modelos estruturais que utilizam a teoria de Merton, é que uma das principais variáveis para estimar a probabilidade de inadimplência é o preço de mercado de ações, dado que as oscilações de preços refletem as expectativas dos investidores sobre o desempenho das empresas. Para Vassalou e Xing (2004), isso representa uma vantagem sobre os modelos que utilizam apenas dados contábeis para estimar a falência.

Diversos modelos estruturais foram criados na tentativa de melhorar as falhas do modelo M, pois algumas premissas utilizadas podem afetar os resultados da probabilidade de inadimplência, por exemplo: a inadimplência que ocorre somente no vencimento da dívida e a taxa de juros livre de risco que é constante.

Black e Cox (1976) ajustam uma dessas falhas ao assumirem que a decisão de falência é dada pelos acionistas e não pelos credores, ou seja, em situação de insolvência os acionistas determinam um nível mínimo de ativos para aportarem recursos, que pode ocorrer em qualquer período de tempo durante a vigência da dívida. Segundo Hao (2005) a decisão dos acionistas é feita através da maximização do valor esperado: enquanto o valor presente dos fluxos de caixa for suficiente para cumprir as obrigações financeiras da empresa, os acionistas aportam recursos.

mercado reflete as expectativas sobre a empresa. Além disso, está fundamentado em três conceitos: probabilidade de inadimplência, ponto de inadimplência – PD - e a distância da inadimplência.

A probabilidade de inadimplência ocorre quando o valor da empresa, no vencimento da dívida, for menor que o PD. O Credit MonitorTM constatou que o PD mais frequente, está no valor total da dívida de curto prazo mais metade da dívida de longo prazo. Assim, arbitra-se este valor no pressuposto de que a dívida de longo prazo não é amortizada imediatamente e com base nas análises empíricas. A distância da inadimplência, refere-se a quantidade de desvios-padrão que o valor esperado do ativo, no final do período, está distante do ponto de inadimplência.

A agência de riscos Moody’s utiliza um banco de dados robusto, com informações anuais de concordatas e falência de empresas listadas em bolsa, que lhe permite gerar tabelas de frequência que relacionam as probabilidades de inadimplência. Este banco de dados é responsável pela principal informação do modelo KMV: Expected Default FrequencyTM – EDF.

A crítica desse modelo, conforme Securato (2002) diz respeito ao ponto de inadimplência – PD estático, ou seja, o modelo assume que a estrutura da dívida não será alterada. Além disso, Crosbie e Bohn (2002) entendem que o mercado não necessariamente reflete informações relevantes sobre a empresa.

McQuown (1993) utilizou uma base de dados de mais de 2.000 empresas americanas inadimplentes ou falidas no período de 20 anos para testar a eficácia do modelo e concluiu que existe um aumento considerável da probabilidade de inadimplência estimada pelo modelo utilizado pela KMV e que a alteração destas probabilidades também antecipa em pelo menos um ano os rebaixamentos de ratings das agências Moody’s e Standard & Poor’s.

Conforme Minardi (2008), os ratings das agências e a probabilidade de inadimplência dos modelos estruturais tendem a convergir em situação de equilíbrio, pois ambos são fundamentados nas análises do emissor. Os ratings atribuídos pelas agências decorrem de informações quantitativas e qualitativas. Não obstante, os analistas de ações também precificam os títulos baseados nos mesmos fundamentos. Contudo, os ratings das agências adotam uma visão de longo prazo que causam uma reação posterior aos eventos de crédito ao invés de antecipá-los. Já o risco estimado pelos modelos estruturais pode antecipar os eventos de crédito, mas sujeito a avaliação otimista ou pessimista de analistas de mercado.

disso, leva em consideração a capacidade financeira dos fiadores, seguradoras e outros meios de garantia do crédito sobre a obrigação.

Outros modelos estruturais de risco de crédito que podemos citar são o de Geske (1977), que inclui o pagamento de cupons intermediários ao longo do título de dívida corporativa, e o de Longstaff e Schwartz (1995), que propõem a introdução de uma barreira exógena e adota a taxa de juros estocástica.

Leland e Toft (1996) apresentam um modelo para a solução de estrutura ótima de capital através do benefício tributário e do custo de falência, no qual as empresas emitem dívidas e pagam cupons continuamente. Adicionalmente, os acionistas das empresas devem estabelecer até quando aportar novos recursos, pois os autores defendem que cada empresa possui um ponto ótimo de inadimplência em razão da decisão de maximização de valor do acionista. Ressalta-se que, assim como no modelo de Lonstaff e Schwartz (1995) a inadimplência ocorre a qualquer momento, porém a barreira na qual esse evento ocorre é determinada pelo modelo, que será apresentado com maiores detalhes na próxima seção.

Após a evolução dos modelos estruturais de risco de crédito, alguns estudos comparativos começam a surgir para testar a capacidade preditiva de inadimplência desses modelos. Dentre esses estudos, podemos citar Patel e Pereira (2005) que utilizam uma amostra de empresas do Reino Unido e comparam os resultados entre os modelos estruturais e Z-Score. Eom, Helwege e Huang (2004), Li & Wong (2008) adotam uma análise por setor para empresas do mercado americano que emitiram títulos de dívida corporativa. Contudo, no Brasil, poucos estudos foram realizados, sobretudo no mercado de dívida corporativa. Carrete & Oliveira (2006) realizam simulações do ponto de inadimplência proposto pela KMV para as empresas participantes do Índice Bovespa. Os resultados variam bastante indicando que cada empresa possui um ponto de inadimplência decorrente da decisão de maximização de valor do acionista.

Favaro (2010) investigou a relação entre probabilidade de inadimplência de empresas brasileiras que fazem parte do índice Bovespa e possuem rating de crédito, divulgado pela agência Moody’s, e concluiu que houve coincidência entre os ratings estimados e atribuídos pela Moody’s em 62% dos casos que utilizaram o modelo M e 69% dos casos em que foi aplicado o modelo de Longstaff e Schwartz (1995).

Há poucos estudos empíricos sobre títulos corporativos no Brasil, apesar do aumento contínuo de emissões de debêntures e da redução da taxa básica de juros. O principal motivo é pela falta de dados e preços de referência para esse mercado. Entretanto, Chaia (2003) avalia a possibilidade de aplicação dos modelos de risco de crédito no mercado brasileiro e conclui que a aplicação do modelo KMV como suporte à tomada de decisão ainda é válido para o mercado secundário de debêntures.

Para mensurar o risco de uma carteira de debêntures, Godói, Yoshino e Oliveira (2008) utiliza técnicas de otimização para estabelecer uma metodologia de perda máxima, que é definida como a pior perda que a carteira pode sofrer. Os fatores de risco e o apreçamento dos títulos corporativos são obtidos a partir de uma extensão do modelo M, tendo em vista que as debêntures da carteira analisada pagam cupons. Com a finalidade de testar a metodologia de perda máxima, que determinou o risco financeiro para uma carteira de debêntures, o autor conclui que a metodologia aplicada é mais conservadora que o método tradicional utilizado na gestão de risco de instituições financeiras, o Valor em Risco – VaR, que Jorion (1997) define como a maior perda esperada de uma carteira, dentro de um determinado período e intervalo de confiança.

Diante da literatura exposta, torna-se claro o quanto uma investigação dessa modalidade, especificamente em títulos de dívida corporativa, faz-se necessária na medida em que a pesquisa de modelos estruturais de risco de crédito traz muitas contribuições para a concepção estrutural de uma determinada empresa. Ademais, os resultados das pesquisas comparativas já realizadas, por terem sido feitas no mercado americano, podem não necessariamente servir para um país com o financiamento corporativo em desenvolvimento2.

2 Conforme o Relatório de Economia Bancária do Bacen (2010), o montante total de crédito concedido pelo

3 METODOLOGIA

Conforme discutido na seção anterior, diversos modelos estruturais de risco de crédito foram desenvolvidos para estimar a probabilidade de inadimplência. Para avaliar a aplicabilidade de modelos estruturais ao mercado brasileiro este trabalho utiliza os modelos de Merton (1974) e Leland Toft (1996) descritos nessa seção.

3.1 MODELO DE MERTON

Black & Scholes (1973) apresentaram uma solução para o problema de precificação de opções supondo que o preço do ativo objeto varia por um processo estocástico, denominado movimento Browniano, dado pela seguinte equação:

= + , > 0 . . . 1

onde é o valor presente do ativo, a variação do preço do ativo, é o intervalo de tempo, a taxa de retorno esperada, é a volatilidade da taxa de retorno do ativo e um processo Browniano geométrico.

O primeiro termo da equação refere-se a taxa esperada da variação de preço do ativo em um intervalo de tempo , e o segundo equivale a incerteza da variação dada pelo processo de Wiener que segue uma distribuição normal padrão N (0,1).

No modelo de Merton a inadimplência ocorre quando o valor de mercado do ativo V é menor do que o da dívida B. Assim, o valor do ativo está relacionado ao valor da ação dada pela equação de Black & Scholes (1973) abaixo:

= − , . . . 2 sendo

=ln B! + "# + $ 2 % T

$ √T , =

ln B! + "# + $ 2 % T

onde o valor de mercado do patrimônio líquido é dado por E , o valor presente do ativo total da empresa é , o valor da dívida no vencimento é , # é a taxa de retorno do ativo livre de risco, $ a volatilidade dos ativos da empresa, + é o prazo para o vencimento da dívida e . uma distribuição normal padrão.

Tendo em vista que o objetivo deste estudo será estimar a probabilidade de inadimplência, a medida (1- N( )) = N (- ) refere-se a probabilidade no ambiente risco-neutro de não pagamento da dívida B, conforme Crouhy (2000), em que o valor da empresa varia à taxa livre de risco.

Conforme mencionado, o modelo M assume a taxa de juros livre de risco. Para eliminar a premissa de ambiente risco-neutro, o modelo KMV considera três variáveis para estabelecer um nível de inadimplência específico, a taxa de retorno esperada dos ativos da empresa µ, o ponto de inadimplência – PD e a taxa de inadimplência histórica.

O ponto de inadimplência representa a dívida da empresa no período em que a probabilidade de inadimplência está sendo calculada:

,= -./ +-0/2 . . . 4

onde , é o ponto de inadimplência, DCP é dívida de curto prazo, e DLP dívida de longo prazo.

Assim, a distância de inadimplência DD, que corresponde a quantidade de desvios padrão que o valor esperado do ativo, no final do período, está distante do ponto de inadimplência, édada por:

DD =ln ,! + " − $ 2 % T

$ √T . . . 5

onde refere-se ao valor corrente dos ativos, , o ponto de inadimplência no período T, $ é a volatilidade do ativo, µ é o retorno esperado do ativo total.

inadimplência dado pela equação (4) e a taxa de retorno esperado µ. Com isso, a probabilidade de inadimplência é dada por N (-DD).

No que diz respeito aos parâmetros estimados, supondo que possui distribuição normal e com base nos preços diários das ações e dos títulos, foi possível obter os parâmetros μ e do modelo através da maximização da função de verossimilhança:

5 , /# =72 ln 28 −72 ln −12∑:;< # − … 6

onde µ e >

> são estimadores não-viesados do retorno esperado e da variância e:

= ∑ #:<7 ; =@∑ # −7 − 1

sendo # = ln AB ABCD!.

Li e Wong (2008) argumentam que embora haja diversas formas de se testar os modelos estruturais, a maior preocupação está relacionada com a estimação da volatilidade dos ativos de cada empresa.

3.2 MODELO DE LELAND E TOFT

Leland e Toft (1996) apresentam um modelo de estimativa de inadimplência que pode ocorrer em qualquer período da vida útil do título de dívida. Quando o valor da empresa , no período 0≤t ≤T, atingir um valor limite ,, ocorre inadimplência.

Conforme os modelos LT e Black e Cox (1976), a definição de um limite baseia-se na premissa de que os acionistas podem aportar recursos na empresa para mantê-la solvente. Esses aportes são realizados quando o valor dos ativos for maior que o limite ,, caso contrário, os acionistas deixam de realizar aportes para cumprir com as obrigações da empresa.

A distância entre o valor inicial da firma até o limite ,é medida pela taxa de

variação E = ln $

b. Adotando o princípio de precificação de um ativo, podemos partir para o cálculo da dívida

no instante t. De acordo com Harrison (1990) e Rubinstein e Reiner (1991), a solução única do valor presente da dívida no instante t é dado por:

; ,, t =H# + IJ −H# K L1 − M N + OP ,−H# Q R . . . 7

onde:

M = Lℎ N + " ,%

U

Lℎ N R = " ,%

U

LV N " ,%

U

LV N

- Onze fatores para escolas eficazes

ℎ t =W X YZ] √ [ \; ℎ t =W X YZ] √ [ \ V t =W X ^Z[ \

] √ ; V t =

W X ^Z[ \ ] √

_ = ` a[[!

Z[ ; E = ln $$F! z=b YZ

[ [c dZ[ Z[

Substituindo as expressões M e R dadas por Harrison (1990) e Rubinstein e Reiner (1991) em ; ,, t temos o valor da dívida no instante t.

A solução do valor total da dívida pode ser encontrada pela integral das dívidas individuais no instante t. Assim, a inadimplência do valor do ativo pode acontecer em qualquer momento:

- ; ,, T = e ; ,, t f

g<

. . . 8

=.# + "P −.#% j1 −#T − I T l + m 1 − n ,−.#o J T

sendo:

I T =1+ eq M

=

qWR + − M + \

J T =+ e R1 q

= 1

r √+ − " ,% Ucs

LV + NV + + " ,%

U s

Para se obter o valor patrimonial da empresa é necessário subtrair o valor total do endividamento do valor total da empresa, que é dado pela extensão, (Leland 1994):

t ; , = V +v.# O1 − " ,%

w

Q − n ," ,%

w

… 9

y = _ + r

Note que o valor de mercado da empresa incorpora o benefício fiscal dado por v e o custo de falência n. Conforme mencionado anteriormente, esses parâmetros são uma das contribuições do modelo LT.

O parâmetro custo de falência assume diversos valores na literatura, por exemplo, Leland (2004) assume 30%. Já Altman e Kishore (1996) computaram a taxa média de recuperação de títulos3 inadimplentes por setor de empresas dos E.U.A e verificaram taxas de recuperação semelhante entre empresas do mesmo setor. Assim sendo, este parâmetro pode ser estimado por meio de uma série histórica de inadimplência, porém o mercado brasileiro não disponibiliza essa informação. Diante disso, assume-se a taxa de 50%, conforme LT, entretanto, as probabilidades de inadimplência, também foram calculadas com o parâmetro custo de falência mais conservador de 70%, conforme o Anexo B.

O benefício fiscal também pode assumir diversos valores, Leland (2004) assume 15%, porém, ressalta que a taxa poderia ser maior, pois empresas alavancadas podem ter uma taxa maior, dado que a despesas com juros são maiores. Eom, Helwege e Huang (2004) assume 35% e Carrete (2007) estimou a taxa de 35% para empresas brasileiras. Assim, optou-se por assumir 35% também.

De fato, esses parâmetros podem influenciar nos resultados do modelo, porém assim como no modelo M, essa discussão não será aprofundada, visto que a meta deste trabalho será avaliar o impacto da volatilidade nos modelos.

Quanto ao ponto de inadimplência, este pode ser encontrado de forma endógena, após um problema de maximização do valor patrimonial:

; ,, T = t ; , − - ; ,, T . . . 10

3 A taxa de recuperação de títulos é dada por:

z z; ,; + {

$<$F = 0

Sendo que , pode ser determinado como o nível mínimo de ativos em que os acionistas aportam recursos para a manutenção da solvência. Abaixo desse nível os ativos são dos credores. Este é o nível que maximiza o valor do patrimonial. O valor de , é dado pela seguinte equação:

,= .

# #+ − ! −| |/#+ − v.y#

1 + ny − 1 − n . . . 11

y = _ + r em que:

| = 2_ W_ √+\ − 2r Wr √+\ − 2

√+7Wr √+\ + 2

√+ 7W_ √+\ + r − _ = − "2r +r +% Wr √+\ −2 2

√+7Wr √+\ + r − _ + 1 r +

Shih (2004) estende o modelo LT que utiliza a taxa de juros constante e aplica uma taxa de juros estocástica estimada através do modelo de Vasicek (1997). Embora seja um modelo que possa gerar uma taxa de juros negativa, Longstaff e Schwartz (1995) ressaltam que em parâmetros realistas é difícil ocorrer esse fato, sobretudo para o caso brasileiro em que as taxas praticadas são altas. Sendo assim, este modelo será adotado, por se tratar de um modelo simples, utilizado na literatura e de fácil aplicação. O modelo admite o seguinte processo para a taxa de juros:

# = n + }# + ~ … 12

Vasicek (1997) associou a taxa de juros livre de risco ao preço de um título que não paga cupon. Assim para determinar a taxa de juros em qualquer intervalo de tempo utiliza-se a seguinte equação:

| = exp Om2} −~ n}o + m} −n }~‚o W1 − ƒ \ + ~

4}‚W1 − ƒ \Q

= 1} W1 − ƒ \

A partir da equação (12) podemos determinar os valores de | e e consequentemente a taxa de juros. Para estimar os parâmetros do modelo utilizou-se uma regressão simples onde as taxas diárias de DI futuro, negociados na BM&FBOVESPA, são dependentes dos contratos DI Over. O período foi de setembro de 2011 a setembro de 2012 e os resultados são apresentados no Anexo A.

Diante da taxa de juros estocástica, Shih (2004) substitui a solução dada pelo modelo LT para obter o valor da firma, conforme abaixo:

t ; , = V + v. „… -†

<

‡ O1 − " ,%

w

Q − n ," ,%

w

… 14

y = _ + r

Após a determinação do limite ,, e do valor da firma incorporado à taxa de juros estocástica, podemos partir para o cálculo da probabilidade de inadimplência em qualquer instante t, conforme equação abaixo:

/ˆ ≤ ,Š = ‹−E − − Œ − $

2 ! t

$ √t • +

C[Ž •C•C‘’[ /‘’[ [ ‹−E + − Œ −

$

2 ! t

$ √t • … 15

onde E é o retorno ln $“

$F!, o retorno esperado ativo total, $ o desvio padrão da taxa de crescimento do ativo total por unidade de tempo, δ é o pagamento de dividendos.

Para verificar a aderência dos modelos M e LT foram selecionadas empresas brasileiras com ações negociadas na BM&FBOVESPA e com rating atribuído pelas agências Moody’s, Standard & Poors e Fitch’s. Além disso, para fazer parte da amostra, as empresas selecionadas deveriam possuir títulos de dívida coorporativos emitidos nos E.U.A.

As premissas adotadas para a escolha das empresas decorrem da relação entre rating de crédito divulgado pelas agências de risco e da probabilidade de inadimplência calculada através dos modelos M e LT. Além das já conhecidas agências de rating Moody’s e Standard & Poors, adotou-se também empresas que possuem classificação de rating da Fitch’s, por ser uma das empresas de atribuição de ratings mais atuantes no mercado brasileiro. Já a utilização de títulos emitidos nos E.U.A. decorre do mercado secundário de títulos brasileiros não possuir liquidez e histórico de preços suficiente. Diante desses critérios de escolha, restaram apenas 7 empresas, vale destacar que o número de empresas poderia ser um pouco maior, porém seriam instituições financeiras que possuem um alto nível de alavancagem, o que poderia afetar os resultados do modelo.

Os preços diários das ações e dos títulos foram obtidos no Thomson Reuters Eikon, bem como as informações disponíveis nos balanços das empresas, que são empregadas para determinar o valor nominal total das dívidas, o valor das dívidas de curto e de longo prazo.

Dado que nos modelos estruturais, as ações de uma empresa são equivalentes a opção de compra dos ativos desta empresa, para obter o valor de mercado total da empresa, faz-se a multiplicação do preço das ações pelo total de ações emitidas.

A data base é de 30 de setembro de 2012 e a probabilidade de inadimplência, para o período de um ano, foi estimada utilizando-se a volatilidade de retornos diários das ações e dos títulos emitidos pelas empresas selecionadas. A Tabela 1 mostra a lista de empresas selecionadas e as informações contábil-financeiras:

Empresas Código Dívida de

Curto Prazo

Dívida de

Longo Prazo

Dívida

Total

Valor de Mercado

da Empresa

Dívida sobre

Ações

BRF Foods BRFS3 2.654 6.468 9.122 30.441 29,97%

Hypermarcas HYPE3 313 3.917 4.230 9.317 45,40%

JBS JBSS3 5.512 14.773 20.286 19.126 106,06%

OGX Petroleo OGXP3 139 7.908 8.047 19.901 40,43%

Oi OIBR3 3.350 28.444 31.794 14.277 222,68%

Sid. Nacional CSNA3 1.989 28.208 30.198 16.650 181,37%

Vale VALE3 4.135 54.488 58.623 185.646 31,58%

Elaboração própria a partir dos dados obtidos no Thomson Reuters em 2012

Dentre os títulos emitidos pelas empresas selecionadas neste trabalho, utilizou-se aquele com o maior prazo de emissão. A Tabela 2 demonstra algumas características dos títulos corporativos de dívida:

Conforme mencionado na seção anterior, através do estimador de máxima verossimilhança foi possível estimar os parâmetros e , com frequência diária. A Tabela 3 exibe os resultados obtidos por empresas:

Tendo em vista o objetivo deste trabalho, que é avaliar o impacto da volatilidade nos modelos, optou-se por utilizar a mesma taxa de retorno esperada , para não perder o efeito comparativo. As estimativas do parâmetro , com frequências semanais e mensais são apresentadas no Anexo A deste trabalho.

Tabela 2: Características dos títulos selecionados

Empresas Ticker Data de

Emissão Data de Vencimento Cupom Moody's Rating S&P Rating Fitch Rating

BRF Foods PRGA 28/01/2010 28/01/2020 7,25% Baa3 BBB- BBB-Hypermarcas HYPMC 20/04/2011 20/08/2021 6,50% Ba3 BB- BB JBS JBS 04/04/2006 04/08/2016 10,50% B1 BB BB-OGX Petroleo CASSTO 03/06/2011 01/06/2018 8,75% B1 B B Oi OIBR 15/09/2011 15/09/2016 9,75% Baa3 BBB- BBB Sid. Nacional CSNACP 21/07/2010 21/07/2020 6,50% Ba1 BBB- BBB-Vale VALEPO 10/09/2009 10/11/2039 6,88% Baa2 A- BBB+

Elaboração própria a partir dos dados obtidos no Thomson Reuters em 2012

Tabela 3: Parâmetros estimados para os modelos M e LT

MU SIGMA SIGMA

Títulos Ações Títulos

BRF Foods 14,04% 27,49% 6,43% Hypermarcas 9,10% 46,95% 16,15% JBS 8,42% 55,12% 13,99% OGX Petroleo 7,98% 63,83% 16,16%

Oi 5,30% 36,99% 16,05%

Sid. Nacional 3,51% 43,11% 7,48% Vale 8,72% 28,10% 17,28%

4 ANÁLISE DOS RESULTADOS

4.1 MODELO DE MERTON

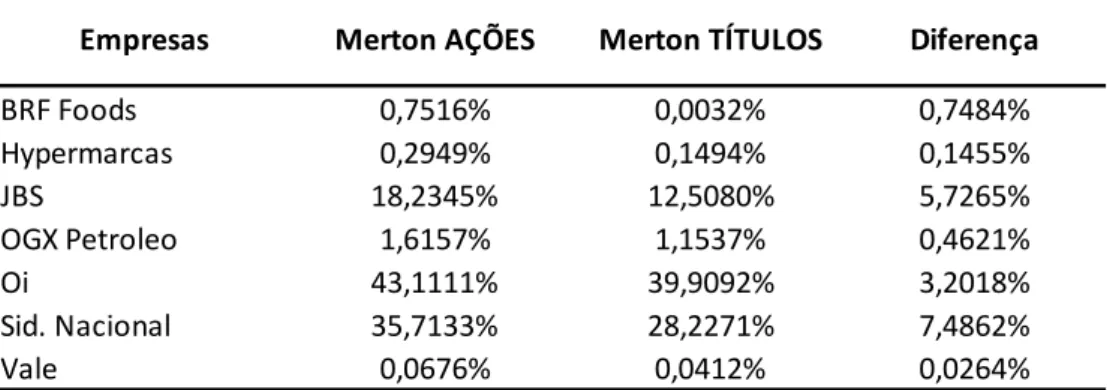

Após estimar os parâmetros do modelo M, foi possível calcular as probabilidades de inadimplência, cujos resultados são apresentados na Tabela 4 abaixo:

De acordo com a tabela acima, é possível verificar que em todos os casos a probabilidade de inadimplência é menor quando se utiliza a volatilidade do título de dívida corporativa no modelo.

A Siderúrgica Nacional apresenta a maior discrepância, que pode ser explicada pelo endividamento total de R$ 30.1 bilhões frente ao valor de mercado da empresa de R$ 16,6 bilhões, bem como pela diferença de volatilidade, dado que as ações e o título apresentam as seguintes volatilidades de 43,11% e 7,48%, respectivamente.

As empresas OI e JBS, também apresentaram diferenças relevantes, provavelmente, em razão do grau de endividamento das empresas serem acima de 100%. Contudo, a discrepância entre as volatilidades de ações e títulos dessas empresas foram menores.

Tabela 4: Probabilidades de inadimplência do modelo Merton

Empresas Merton AÇÕES Merton TÍTULOS Diferença

4.2 MODELO LELAND E TOFT

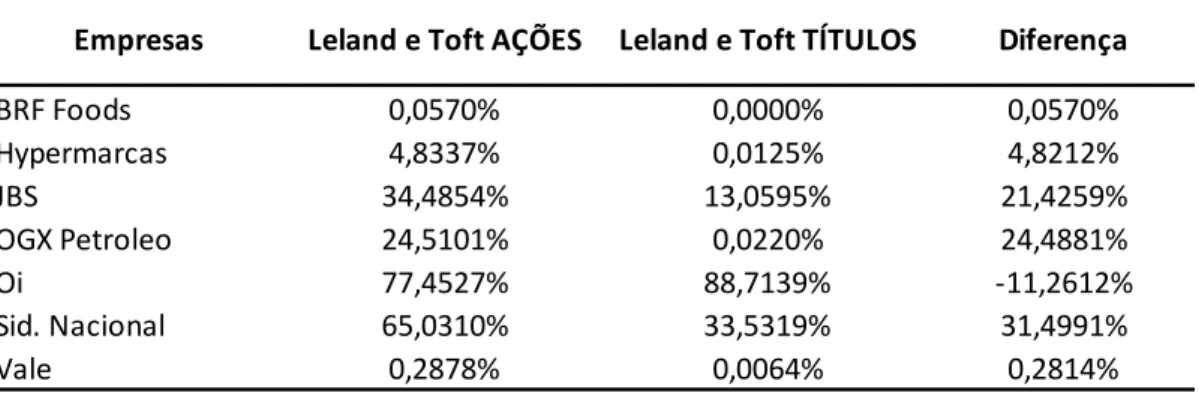

Adotando o processo de valor de mercado dos ativos e com os parâmetros do modelo LT estimados, foram encontradas as seguintes probabilidades de inadimplência:

Diferentemente do modelo M, apenas em um caso a probabilidade de inadimplência foi maior quando utilizada a volatilidade de títulos. Conforme Tabela 1 a relação dívida sobre ações da OI é a maior dentre as empresas selecionadas neste trabalho. É importante salientar que a OI incorporou diversas empresas do segmento de telefonia nos últimos anos e, consequentemente, aumentou seu endividamento. Sendo assim, a volatilidade do título corporativo, pode não ser capaz de capturar tal informação, diferentemente da volatilidade das ações, que supondo que o mercado seja eficiente, os analistas já estariam precificando este endividamento.

Outro ponto a destacar foi a discrepância entre os resultados obtidos pelas empresas Siderúrgica Nacional, OGX e JBS que podem ser consequência das diferenças observadas entre as volatilidades de ações e títulos.

Tabela 5: Probabilidades de inadimplência do modelo Leland e Toft

Empresas Leland e Toft AÇÕES Leland e Toft TÍTULOS Diferença

4.3 COMPARATIVO ENTRE OS MODELOS

A Tabela 6 compara4 resultados obtidos entre os dois modelos, para a probabilidade de inadimplência utilizando-se a volatilidade de ações:

As probabilidades de inadimplência calculadas pelo modelo LT, foram maiores em 6 casos, o que representa 85,71%. Dentre as sete empresas avaliadas, apenas a BRF Foods apresentou resultado inferior ao modelo M. O baixo resultado da BRF Foods no modelo LT pode ser consequência do valor de mercado da empresa. Novamente, as maiores discrepâncias estão nas empresas OI, Siderúrgica Nacional e OGX, respectivamente.

A diferença entre os modelos pode ser decorrente do fato de que, no modelo LT a inadimplência pode ocorrer em qualquer instante e no modelo M a inadimplência ocorre somente no final do período.

4 No Anexo B é possível comparar as probabilidades de inadimplência calculadas através da volatilidade de

ADR’s, Ações e Títulos.

Empresas Merton AÇÕES Leland e Toft AÇÕES Diferença

BRF Foods 0,7516% 0,0570% 0,6946%

Hypermarcas 0,2949% 4,8337% -4,5388%

JBS 18,3662% 28,0811% -9,7149%

OGX Petroleo 1,6157% 24,5101% -22,8944%

Oi 43,1111% 77,4527% -34,3416%

Sid. Nacional 35,7133% 65,0310% -29,3177%

Vale 0,0676% 0,2878% -0,2202%

No que diz respeito as probabilidades de inadimplência calculadas com a volatilidade dos títulos, apresentadas na Tabela 7, podemos verificar que em três casos o valores de probabilidade de inadimplência calculados pelo modelo LT foram maiores que o calculado pelo modelo M, o equivalente a 42,86%. Contudo, a discrepância observada tem proporções menores, se compararmos com os outros resultados apresentados na Tabela 6, exceto pela OI, que conforme mencionado anteriormente possui um endividamento duas vezes maior que o valor dos ativos.

Ressalta-se que para os ativos que possuem uma diferença de volatilidade baixa, entre ações e títulos, as discrepâncias foram praticamente irrelevantes, principalmente a Vale que possui alta liquidez e a menor diferença de volatilidade entre ações e títulos, dentre a amostra de empresas deste trabalho, cuja probabilidade de inadimplência foi calculada.

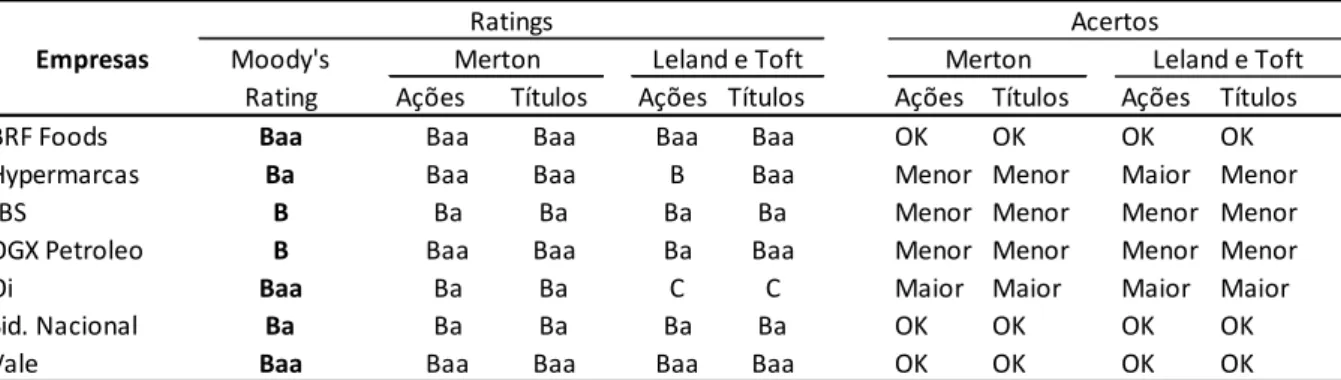

4.3 COMPARATIVO DE RATINGS

Com as probabilidades de inadimplência calculadas, é possível estabelecer um rating empírico de cada empresa através do histórico de inadimplência disponibilizado pela Moody’s, que relaciona os ratings atribuídos por essa agência com a probabilidade de inadimplência de empresas no período de um ano.

Para agrupar os ratings empíricos, Favaro (2010) ignora a diferença entre os ratings A e Baa na contabilização de acertos, e com essa suposição aumenta o número de acertos. Como a amostra deste estudo não é a mesma utilizada por Favaro (2012), não é possível confrontar os resultados. No entanto, na Tabela 8 temos a taxa média de inadimplência para empresas da

Empresas Merton TÍTULOS Leland e Toft TÍTULOS Diferença

BRF Foods 0,0032% 0,0000% 0,0032% Hypermarcas 0,1494% 0,0125% 0,1369% JBS 12,0153% 13,0595% -1,0442% OGX Petroleo 1,1537% 0,0220% 1,1316% Oi 39,9092% 88,7139% -48,8046% Sid. Nacional 28,2271% 33,5319% -5,3048% Vale 0,0412% 0,0064% 0,0348%

América Latina, agrupadas por rating genérico atribuído pela agência Moody’s, mas sem os modificadores numéricos5:

A partir das taxas de inadimplência da Tabela 8, que são disponibilizadas no formulário de referência 2012 da Moody’s America Latina – LTDA foi possível estabelecer os ratings empíricos para cada empresa. Para isso, determinou-se a classe de probabilidades conforme Anexo A.

A Tabela 9 demonstra os resultados deste comparativo. Nesta tabela verificam-se os

ratings atribuídos pela Moody’s, os ratings empíricos estabelecidos através das

probabilidades que obtivemos a partir dos modelos M e LT e um comparativo de acertos.

5 A Moody's acrescenta modificadores numéricos 1, 2 e 3 a cada rating genérico de Aa até Caa. O modificador 1

indica que a obrigação se classifica na mais alta posição de sua categoria genérica de rating; o modificador 2 indica uma posição intermediária; e o modificador 3 indica a posição mais baixa em uma categoria genérica de rating.

Rating 1 ano

Aaa 0,00% Aa 0,00% A 0,00% Baa 2,45% Ba 71,79% B 11,57% Caa 73,33% Ca 0,00% C 0,00%

Tabela 8: Taxa média de inadimplência por 1 ano no periódo de 2002 - 2011

Tabela 9: Comparativo entre os ratings empíricos e os ratings atribuidos pela Moody's

Ações Títulos Ações Títulos Ações Títulos Ações Títulos

BRF Foods Baa Baa Baa Baa Baa OK OK OK OK

Hypermarcas Ba Baa Baa B Baa Menor Menor Maior Menor

JBS B Ba Ba Ba Ba Menor Menor Menor Menor

OGX Petroleo B Baa Baa Ba Baa Menor Menor Menor Menor

Oi Baa Ba Ba C C Maior Maior Maior Maior

Sid. Nacional Ba Ba Ba Ba Ba OK OK OK OK

Vale Baa Baa Baa Baa Baa OK OK OK OK

Empresas Merton Leland e Toft

Acertos Ratings

Merton Leland e Toft

Conforme tabela acima, em três dos sete casos avaliados o rating atribuído por nossas estimativas foi igual ao rating atribuído pela Moody’s. Dentre os ratings que não convergem somente a OI obteve uma classificação maior, ou seja, de acordo com os resultados dos modelos M e LT a probabilidade de inadimplência da OI é maior do que a probabilidade de inadimplência estimada pela agência Moody’s. Tal fato pode ser decorrente da avaliação qualitativa realizada pela agência e do alto endividamento da empresa OI apresentado anteriormente.

No que diz respeito às demais empresas que não convergem, podemos observar que em todos os casos a probabilidade de inadimplência estimada pelos modelos M e LT foram menores. Destaca-se ainda que a discrepância entre os ratings atribuídos também foram menores e que a avaliação qualitativa da agência pode ser um fator determinante para as diferenças apresentadas.

5 CONCLUSÕES

Este trabalho procurou analisar empiricamente o impacto da volatilidade nas probabilidades de inadimplência calculadas por meio dos modelos LT e M. A principal motivação para avaliar o comportamento da volatilidade nos modelos decorre do desenvolvimento dos modelos de risco de crédito no mercado interno e do aumento de emissões de títulos corporativos de dívida.

Optou-se por comparar os resultados dos modelos, utilizando-se a volatilidade de ações e de títulos corporativos de dívida emitidos por empresas brasileiras no mercado americano, dado que no Brasil o mercado de títulos de dívida está em desenvolvimento, e por isso, ainda não temos um histórico de preços confiável para aplicar nos modelos.

As probabilidades de inadimplência, para o período de um ano, foram calculadas através do modelo M e do modelo LT ao qual foi incorporada a taxa de juros estocástica no valor de mercado da empresa, conforme Shih (2004).

Diante do exposto, constatou-se que em todos os casos em que a volatilidade do título foi utilizada, os resultados da probabilidade de inadimplência foram menores que a probabilidade de inadimplência obtida quando utilizamos a volatilidade das ações da empresa. A única exceção foi a empresa OI que apresentou um endividamento alto em função da incorporação de novas empresas. Isso pode ser uma evidência de que o mercado acionário tem forte influência nos resultados de modelos estruturais de risco de crédito e de que modelos bem construídos podem funcionar bem no Brasil.

Observou-se que, para os casos em que os modelos M e LT são calculados com a volatilidade de ações, as probabilidades de inadimplência do modelo LT são maiores em seis dos sete casos analisados. Contudo, quando o cálculo foi realizado com a volatilidade de títulos de dívida o modelo LT foi superior em apenas três casos. Tal fato condiz com os estudos de Leland (2004) e Hao (2005) que apontam que o modelo LT subestima a probabilidade de inadimplência no curto prazo.

Verificou-se também as classificações de rating através do comparativo entre as probabilidades calculadas e os ratings atribuídos pela agência de riscos Moody’s, onde quatro dos sete ratings calculados não coincidem com os ratings estabelecidos pela Moody’s e três coincidem.

REFERÊNCIAS

ALMEIDA, F.C.; DUMONTIER, P. O uso de redes neurais em avaliação de risco de inadimplência. Revista de Administração, v.31, n.1, p. 52-63, USP, jan./mar. 1996.

ALTMAN, E.I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy. Journal of Finance, v.23, n.4, p. 589-609, Sep., 1968.

ALTMAN, E. I.; BAYDIA, T. K. N.; DIAS, L. M. R. Previsão de problemas financeiros em empresas. Revista de Administração de Empresas, v. 19, p. 17-28, jan./mar. 1979.

ALTMAN, E. I.; KISHORE, V. Almost everything you wanted to know about recoveries on defaulted bonds. Financial Analysts Journal, v.52, n.6, p.57, November/December, 1996.

ARORA, N.; BOHN, J. R.; ZHU, F. Reduced Form vs. Structural Models of Credit Risk: A Case Study of Three Models: Moody's KMV Company 2005. Disponível em:

<http://www.ressources-actuarielles.net/EXT/ISFA/1226.nsf/0/bed8a147e3c08a41c125757a004f67ba/$FILE/Arora_B ohn_Zhu_reduced_structural_20050217.pdf>. Acesso em 09/08/2012.

BEAVER, W. H. Market Prices, Financial Ratios, and the Prediction of Failure. Journal of Accounting Research, v.6, n.2 p. 179-192, Out. 1968.

BLACK, F.; COX, J. Valuing corporate securities: Some effects of bond indenture provisions.

The Journal of Finance, v. 31, n. 2, p. 351-367. May 1976.

BLACK, F.; SCHOLES, M. The pricing of options and corporate liabilities. Journal of Political Economy, v.81, p.637-654. 1973.

BLUM, M. Failing company discriminant analysis. Journal of Accounting Research, spring, v.12, n.1, p. 1-25, 1974.

CARRETE, L. S.; OLIVEIRA, R. Estimativas do risco de inadimplência utilizando

informações de mercado. ENCONTRO BRASILEIRO DE FINANÇAS. Vitória, ES, Brasil. 6. Anais... 2006.

CARRETE, L. S. Decisões de estrutura de capital: evidências empíricas a partir de modelo estrutural de crédito. mai.2007. São Paulo. Tese (Doutorado em Administração) Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo. Disponível em: <http://www.teses.usp.br/teses/disponiveis/12/12139/tde-07042008-112033/pt-br.php>. Acesso em 28/07/2012.

CASEY, C.; BARTCZAK, N. Using operating cash flow data to predict financial distress: some extensions. Journal of Accounting Research, v. 23, n. 1, p. 384-401, spring, , 1985.

CROSBIE, P. ;BOHN, J. Modeling Default Risk. São Francisco: KMV, LLC. 2002.

CROUHY, M.; GALAI, D.; MARK, R. Risk management. Nova York, NJ: McGraw-Hill. 2000.

DUFFIE, D., & SINGLETON, K. J.. Modeling term structures of defaultable bonds. Review of Financial Studies, v. 12, n. 4, p. 687-720. 1999.

EDMISTER, R. O. An Empirical test of financial ratios analysis for small business failure prediction. Journal of Financial and Quantitative Analysis, v. 7, n. 2, p. 1477- 1493, Mar. 1972.

EOM, Y. H.; HELWEGE, J.; HUANG, J. Z. Structural models of corporate bond pricing: an empirical analysis. The Review of Financial Studies, v.17, p.499-544. 2004.

FAVARO, D. Modelos estruturais para obtenção de ratings empresas brasileira. Insper, São Paulo, 117 p. 2010. Disponível em: <

GENTRY, J. et al. Classifying bankrupt firms with funds flow components. Journal of Accounting Research, v. 23, n. 1, p. 146-160, spring, , 1985.

GESKE, R. The valuation of corporate liabilities as compound options. Journal of Business, v.78, p.707-735. 1977.

GODÓI, A.; YOSHINO, J.; OLIVEIRA, R. Risco de crédito e alocação ótima para uma carteira de debêntures. EST.ECON., São Paulo, v. 38, n. 2, p. 349-372, 2008.

HAO, H. Predicting bankrupt: A New Structural Approach. Queen’s School of Business, 2005. Disponível em: <http://papers.ssrn.com/sol3/papers.cfm?abstract_id=790927> . Acesso em 13/09/2012.

HARRISON, G. Brownian Motion and Stochastic Flow Systems. New York John Wiley & Sons.1985.

HARRISON, J. M., Brownian Motion and Stochastic Flow Systems. Malabar, Florida; Krieger Publishing Company:1990.

JORION, P. Value-at-risk: The new benchmark for controlling market risk, Chicago: Irwin Professional Publishing, 1997.

KANITZ, Stephen Charles. Como prever falências. São Paulo: Mc Graw-Hill do Brasil, 1978. 176p.

KLECKA, W. R. Discriminant analysis. Sage University Paper series on Quantitative Apllications in the Social Sciences, No. 07- 019. Beverly Hills, CA: Sage. 1980.

LELAND, H., Corporate debt value, bond covenants, and optimal capital structure. Journal of Finance, v.9, p.1213-1252. 1994.

LELAND, H., Predictions of Default Probabilities in Structural Models of Debt Journal of Investment Management, v. 2, n. 2, p. 5-20. 2004.

LI, K. L.; WONG, H. Y. Structural models of corporate bond pricing with maximum likelihood estimation. Journal of Empirical Finance, v.15, p.751-777. 2008.

LONGSTAFF, F. A.; SCHWARTZ, E. S. A simple approach to valuing risky fixed and floating rate debt. Journal of Finance, v.50, p.789-820. 1995.

MARTINS, M. S. A previsão de insolvência pelo modelo de Cox: uma contribuição para a análise de companhias abertas brasileiras.UFRGS, Porto Alegre, 2003.Disponível em: <http://www.lume.ufrgs.br/handle/10183/1609>. Acesso em 06/08/2012.

MERTON, R. C. On the pricing of corporate debt: the risk structure of interest rates. Journal of Finance, v. 29, p. 449-470. 1974.

MINARDI, A. Probabilidade de inadimplência de empresas brasileiras refletida nas informações do mercado acionário. RAC-Eletronica, Curitiba,v.2, n.2, art 9, p. 311-329, ANPAD, 2008.

OHLSON, J. A. Financial ratios and probabilistic prediction of bankruptcy. Journal of Accounting Research, v. 18, spring, p. 109-131, 1980.

PATEL, K.; PEREIRA, R. Expected default probabilities in structural models: Empirical evidence. Journal of Real Estate Finance and Economic, v.34, n.1. p. 107-133. 2007.

RUBINSTEIN, M.; E. REINER, , Breaking down the barriers,Risk Magazine, v. 4, p. 28-35. 1991.

SANVICENTE, A. Z.; MINARDI, A. M. A. F. Identificação de indicadores contábeis significativos para previsão de falência de empresas. Finance Lab Working Papers, Ibmec, São Paulo, 1998.

SECURATO, J. R. Crédito: Análise e avaliação do Risco – Pessoas Físicas e Jurídicas. São Paulo: Saint Paul Institute of Finance, 2002.

SHIH, L. The Optimal Debt Structure using Stochastic Interest Rates., mar.2004.Disponível em: <http://www.geocities.ws/larson_shih/career/index.html>. Acesso em 03/09/2012.

SHUMWAY, T. Forecasting bankruptcy more accurately: A simple hazard model. The Journal of business, v. 74, n. 1, p 101-154, jan 2001.

SILVA, J. P. Gestão e análise de risco de crédito. São Paulo: Atlas, 1997.

SILVA, José Pereira da. Modelos para classificação de empresas com vistas à concessão de crédito. EAESP-FGV. São Paulo, 1982.

TAFFLER, R.; TISSHAW, H. Going, going, gone-four. Accountancy, n. 1003, p. 50-54, Mar., 1977.

STUDER, G. Value at risk and maximum loss optimization. ETHZ, RiskLab Technical Report, 1995.

STANDARD & POOR’S. Rating definitions. Jun. 2012. Disponível em: <

http://www.standardandpoors.com/ratings/definitions-and-faqs/en/us >. Acesso em 12/11/2012.

VASICEK, O. A. An Equilibrium Characterization of the Term Structure. Journal of Financial Economics, v.5, p.177-188. 1977.

VASSALOU, M.; XING, Y. Default risk in equity returns, Journal of Finance, v.59, n.2, p.833, 2004.

APÊNDICE A – PARÂMETROS ESTIMADOS

Estimativas do parâmetro volatilidade

Empresas Diário Semanal Mensal Diário Semanal Mensal

BRF Foods 27,54% 11,81% 6,26% 6,42% 2,75% 1,09% Hypermarcas 43,11% 22,13% 8,67% 7,48% 3,50% 1,66% JBS 46,95% 19,39% 8,01% 13,99% 6,09% 2,86% OGX Petroleo 63,70% 29,59% 17,01% 16,12% 7,83% 2,65% Oi 36,91% 18,61% 9,83% 16,02% 4,92% 2,10% Sid. Nacional 43,11% 22,13% 8,67% 7,48% 3,50% 1,66% Vale 28,11% 13,99% 5,38% 17,32% 6,89% 3,12%

AÇÕES TÍTULOS

Resultados dos parâmetros do modelo Vasciek

Coeficientes Erro

padrão Stat t valor-P

95% inferiores 95% superiores Inferior 95.0% Superior 95.0%

Interseção 1,37 0,09 15,61 0,00 1,20 1,54 1,20 1,54 DI Over 0,77 0,01 84,59 0,00 0,76 0,79 0,76 0,79 R múltiplo 0,98

R-Quadrado 0,97 R-quadrado ajustado 0,97 Erro padrão 0,21 Observações 249,00

gl SQ MQ F F Sig.

Regressão 1,00 301,69 301,69 7.155,19 0,00 Resíduo 247,00 10,41 0,04

Total 248,00 312,10

Classes de Probabilidade

Taxa média de Inadimplência Rating

Prob. Até 2,45% Baa Prob. de 2.45 até 11,57% B Prob. de 11.57 até 71,79% Ba Prob. de 71.79 até 73,33% Caa

APÊNDICE B – OUTRAS PROBABILIDADES DE INADIMPLÊNCIA

Probabilidade de Inadimplência por ADR's

Empresas Ações Títulos ADR's Ações Títulos ADR's

BRF Foods 0,75% 0,00% N.A. 0,06% 0,00% N.A.

Hypermarcas 0,29% 0,15% N.A. 4,83% 0,01% N.A.

JBS 18,37% 12,02% N.A. 28,08% 13,06% N.A.

OGX Petroleo 1,62% 1,15% N.A. 24,51% 0,02% N.A.

Oi 43,11% 39,91% 42,97% 77,45% 88,71% 78,03% Sid. Nacional 35,71% 28,23% N.A. 65,03% 33,53% N.A.

Vale 0,07% 0,04% 0,08% 0,29% 0,01% 5,33% MERTON LELAND TOFT

Probabilidades de inadimplência do modelo Merton - Semanal

Empresas Merton AÇÕES Merton TÍTULOS Diferença

BRF Foods 0,1215% 0,0000% 0,1215% Hypermarcas 0,2249% 0,0148% 0,2101% JBS 15,2074% 2,6024% 12,6050% OGX Petroleo 1,7245% 0,2919% 1,4325% Oi 41,1731% 17,2012% 23,9719% Sid. Nacional 36,7499% 13,7886% 22,9613% Vale 0,0283% 0,0025% 0,0258%

Probabilidades de inadimplência do modelo Leland e Toft - Semanal

Empresas Leland e Toft AÇÕES Leland e Toft TÍTULOS Diferença

Probabilidades de inadimplência do modelo Leland e Toft (alpha 70%)

Empresas Leland e Toft AÇÕES Leland e Toft TÍTULOS Diferença