UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE PROGRAMA DE PÓS-GRADUAÇÃO EM ECONOMIA

JOSÉ MARCONDES DA SILVA LIMA

VALORAÇÃO APLICADA AO SETOR BANCÁRIO: UM ESTUDO DE CASO NO BANCO DO BRASIL S.A.

JOSÉ MARCONDES DA SILVA LIMA

VALORAÇÃO APLICADA AO SETOR BANCÁRIO: UM ESTUDO DE CASO NO BANCO DO BRASIL S.A.

Dissertação apresentada ao Programa de Pós-Graduação em Economia da Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará, como requisito parcial para obtenção do título de Mestre em Economia. Área de concentração: Economia do Setor Público.

Orientador: Prof. Dr. Frederico Augusto Gomes de Alencar.

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca Universitária

Gerada automaticamente pelo módulo Catalog, mediante os dados fornecidos pelo(a) autor(a) L698v Lima, José Marcondes da Silva.

Valoração aplicada ao setor bancário: um estudo de caso no Banco do Brasil S.A. / José Marcondes da Silva Lima. – 2018.

47 f.

Dissertação (mestrado) – Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária e Contabilidade, Programa de Pós-Graduação em Economia, Fortaleza, 2018.

Orientação: Prof. Dr. Frederico Augusto Gomes de Alencar.

1. Avaliação. 2. Fluxo de caixa descontado. 3. Valoração. 4. Banco do Brasil. I. Título.

JOSÉ MARCONDES DA SILVA LIMA

VALORAÇÃO APLICADA AO SETOR BANCÁRIO: UM ESTUDO DE CASO NO BANCO DO BRASIL S.A.

Dissertação apresentada ao Programa de Pós-Graduação em Economia da Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará, como requisito parcial para obtenção do título de Mestre em Economia. Área de concentração: Economia do Setor Público.

Aprovada em: ____/____/______.

BANCA EXAMINADORA

___________________________________________________ Prof. Dr. Frederico Augusto Gomes de Alencar (Orientador)

Universidade Federal do Ceará (UFC)

___________________________________________________ Prof. Dr. Luiz Ivan Castelar

Universidade Federal do Ceará (UFC)

___________________________________________________ Prof. Dr. Ricardo Brito Soares

AGRADECIMENTOS

Ao princípio inteligente que conduz todas as coisas e que eu chamo simplesmente de Eterno Criador.

A minha linda e adorável esposa, Luana Kaly. Sem o seu apoio, compreensão e paciência, teria sido impossível finalizar o programa de Mestrado. Sem a sua presença na minha vida, sem dúvida as conquistas perderiam boa parte do seu sentido.

As minhas duas filhas, Kathleen e Karen, que são um tremendo incentivo para a minha busca de novos conhecimentos e perspectivas, além de uma imensa fonte de boas energias que já me estimulam a tentar ser um pai melhor.

Ao professor orientador, Dr. Frederico Augusto Gomes de Alencar, pela disponibilidade e alegria em compartilhar conhecimentos;

Aos professores da banca examinadora, Dr. Luiz Ivan Castelar e Dr. Ricardo Brito Soares, pela disponibilidade e presteza da leitura;

Ao Banco do Brasil, pelo apoio financeiro;

Aos meus colegas de trabalho, em especial, Sr. Lauro Alves, pela compreensão e companheirismo.

A todos os amigos e colegas de turma, pelos momentos de carinho e parceria. A minha mãe, meu agradecimento pelas suas inúmeras orações que mesmo de longe surtem bastante efeito.

A minha sogra e a minha cunhada, pela sua disposição em ajudar.

“Grandes oportunidades de investimentos surgem quando empresas excelentes estão cercadas de circunstâncias incomuns que fazem com que a ação seja subvalorizada.”

(Warren Buffett).

RESUMO

A presente dissertação tem como objetivo principal propor um modelo de avaliação de bancos que seja viável ao Banco do Brasil S.A. Nisso, a Valoração ou Avaliação de Empresas, figura com grande importância em processos de fusões e aquisições de empresas, decisão de investimentos, emissão e recompra de ações, além de acompanhar o desempenho dos gestores, entre outros. Contudo, Valoração no setor financeiro principalmente nos Bancos é uma teoria pouco explorada. A metodologia utilizada na presente dissertação trata-se de uma pesquisa bibliográfica, documental, exploratória, descritiva, com abordagem quanti-qualitativa, com o intuito de alcançar os objetivos da pesquisa, através dos dados do Banco do Brasil, no período entre 2013 a 2017. O Banco do Brasil S.A. é uma organização de economia mista onde suas ações são negociadas na BOVESPA e que possui grande importância para o desenvolvimento financeiro e econômico do Brasil. A utilização de projeções, bem como de uma taxa de desconto tornam-se essenciais para que se tenha um modelo de avaliação do Fluxo de Caixa Descontado. Após a definição desse modelo de fluxo de caixa descontado para o acionista, ele foi aplicado à instituição com o intuito de precificar as ações emitidas pelo banco. O resultado apontou no cenário otimista, para o preço justo de R$ 39,49 por ação para dezembro de 2017. Conclui-se que o método do fluxo de caixa descontado pode ser usado como uma alternativa viável para quem deseja ter uma ferramenta que o auxilie na determinação de um valor mais aproximado para venda, muito embora ainda existam outras formas de análise de investimento que podem ser consideradas e avaliadas para se ter uma determinação mais segura do valor justo final.

ABSTRACT

The main objective of this dissertation is to propose a bank evaluation model that is feasible for Banco do Brasil SA. In Economics and Finance, Valuation or Corporate Valuation, he is a major figure in mergers and acquisitions processes, investment decisions, share issuance and repurchase, as well as monitoring the performance of managers, among others. However, Valuation in the financial sector, especially in Banks, is a poorly explored method. The methodology used in this dissertation is a bibliographical, documental, exploratory, descriptive, quantitative-qualitative approach, aiming to reach the research objectives, through data from the Bank of Brazil, between 2013 and 2017 Banco do Brasil SA, a mixed economy organization where its shares are traded on the BOVESPA and which is of great importance for the financial and economic development of Brazil. The use of projections as well as a discount rate become essential for a Discounted Cash Flow valuation model. After defining the discounted cash flow model for the shareholder, it was applied to the Institution in order to price the shares issued by the bank. The result pointed out, in the optimistic scenario, to the fair price of R$ 39.49 per share for December 2017. It can be concluded that the discounted cash flow method can be used as a viable alternative for those who wish to have a tool to assist in determining a closer value for sale, although there are still other forms of investment analysis that can be considered and evaluated to have a more secure determination of the final fair value.

LISTA DE TABELAS

Tabela 1 – Demonstrativo de Resultados do Exercício, período de 2013 a 2017 ... 29

Tabela 2 – Balanço patrimonial consolidado, período de 2013 a 2017 ... 30

Tabela 3 – Receita de juros... 34

Tabela 4 – Receita líquida de juros ... 35

Tabela 5 – Receita antes dos juros... 35

Tabela 6 – Receita total ... 35

Tabela 7 – Volume de crédito no Brasil ... 35

Tabela 8 – Taxa de Crescimento para Projeção da Receita Futura ... 36

Tabela 9 – Média de Inflação – IPCA ... 36

Tabela 10 – Índice Geral para Projeção das Receitas Futuras ... 36

Tabela 11 – Média histórica de impostos ... 37

Tabela 12 – Relação Impostos/Lucro ... 37

Tabela 13 – Média histórica da depreciação ... 38

Tabela 14 – Média histórica da amortização ... 38

Tabela 15 – Média histórica do índice Beta ... 39

Tabela 16 – Demonstração de Resultado Consolidado – Evolução Histórica ... 41

LISTA DE ABREVIATURAS E SIGLAS

BACEN Banco Central do Brasil

CMPC Custo médio ponderado de capital

EBITDA Earning before interest, depreciation and amortization

EVA Economic Value Added

FCD Fluxo de Caixa Descontado

GAF Grau de alavancagem financeira

IB Índice Basiléia

IBGE Instituto Brasileiro de Geografia e Estatística ICP Imobilização do capital próprio

IFRS International Financial Reporting Standards

LPA Lucro por Ação

MBV Mercado/Valor Contábil

NOPAT Net Operational Profit After Taxes

PCT Participação de capital de terceiro

PIB Produto Interno Bruto

ROA Return of Assets

ROE Return of Equity

ROI Retorno sobre o investimento ROIC Return on Invested Capital

RPL Retorno sobre patrimônio líquido

S.A. Sociedade Anônima

SUMÁRIO

1 INTRODUÇÃO ... 12

2 FUNDAMENTAÇÃO TEÓRICA ... 15

2.1 Finanças corporativas... 15

2.2 Peculiaridades dos bancos ... 16

2.3 Apresentação de teorias de avaliação... 17

2.3.1 Avaliação por múltiplos de mercado ... 19

2.3.2 Avaliação por meio do fluxo de caixa descontado ... 20

2.3.3 Avaliação por desconto de dividendos ... 23

2.3.4 Avaliação por lucros econômicos futuro ... 24

3 METODOLOGIA E BASE DE DADOS ... 26

3.1 Metodologia ... 26

3.2 Base de dados ... 28

3.2.1 Descrição das variáveis de pesquisa ... 28

3.2.2 Procedimentos utilizados na coleta e análise dos dados... 28

4 RESULTADOS ... 29

4.1 Análise dos demonstrativos financeiros ... 29

4.1.1 Demonstrações contábeis... 29

4.1.2 Indicadores financeiros e econômicos ... 30

4.1.2.1 Participação de capital de terceiro ... 30

4.1.2.2 Imobilização do capital próprio ... 30

4.1.2.3 Retorno sobre o investimento ... 31

4.1.2.4 Retorno sobre patrimônio líquido ... 31

4.1.2.5 Grau de alavancagem financeira ... 31

4.1.2.6 Índice Basiléia ... 31

4.1.2.7 Outros dados importantes ... 31

4.2 Análise do ambiente de negócios ... 31

4.3 Modelo de avaliação... 32

4.4 Premissa da avaliação ... 34

4.4.1 Receitas ... 34

4.4.2 Despesas ... 37

4.4.3 Impostos... 37

4.4.5 Custo de Capital ... 38

4.5 Avaliação e análise de cenários ... 41

5 CONSIDERAÇÕES FINAIS ... 44

12

1 INTRODUÇÃO

Saber quanto vale uma ação, um título de dívida ou mesmo o valor de uma empresa talvez não configure fator de sucesso para investimentos, mas ajuda na hora de fazer escolhas de modo mais seguro e inteligente.

Considerando-se a atividade bancária um setor importante da economia e do desenvolvimento do Brasil, torna-se necessário que haja um maior aprofundamento dos estudos sobre o referido tema, motivado nesta necessidade, esta pesquisa procurou analisar os mais relevantes métodos de avaliação disponíveis para o setor bancário e com isso propor um método de avaliação a fim de precificar o valor da ação do Banco do Brasil S.A. e o seu preço justo.

Fundado em 1808 pelo então príncipe regente D. João, tendo o país passado a sediar a Coroa Portuguesa, e o Banco do Brasil sendo a primeira instituição bancária a operar no Brasil. Com mais de 210 anos de história, a marca Banco do Brasil é uma das mais conhecidas e valorizadas no país, além de ser a segunda instituição financeira de maior relevância da América Latina, somando mais de 1 trilhão de ativos, perdendo apenas para o Banco Itaú, segundo dados divulgados em março de 2017.

Sediado em Brasília, atualmente o Banco do Brasil conta com mais de 100 mil funcionários e mais de 5.400 agências espalhadas por praticamente todos os municípios do território nacional, seja através de rede própria ou do banco postal. O Banco do Brasil conta também com agências em 23 países, como, por exemplo, Estados Unidos, Japão, Argentina, Espanha e Inglaterra.

Por ter o governo federal como principal sócio, é considerado uma empresa de economia mista e, portando, seus empregados são admitidos através de concurso público. Ainda em função do controle público, o Banco ainda exerce forte influência com sua presença no agronegócio do país, sendo o mais importante nesse segmento desde o fim da escravidão. Foi nessa época que abriu as primeiras linhas de crédito rural, que, ainda hoje, financia e contribui em grande parte as exportações brasileiras como também no desenvolvimento das micro e pequenas empresas através de suas linhas de crédito para capital de giro e de investimentos.

13 de um programa de aposentadoria incentivada, a instituição promoveu o desligamento de mais de 9 mil funcionários.

Ainda em 2017, o Banco do Brasil definiu que este ano será o “ano do

atendimento” como sua estratégia principal, a fim de proporcionar um atendimento qualificado e de qualidade, pautado, principalmente, em ferramentas digitais e na comodidade de atendimento ao cliente fora do ambiente bancário, com o objetivo de competir em igualdade e obter resultados semelhantes aos demais players do mercado financeiro brasileiro.

Nota-se que o Banco está cada vez mais buscando resultados competitivos a frente dos demais bancos tanto privados como públicos. Com base nesses objetivos este trabalho pretende responder a questão: Qual o valor de mercado do Banco do Brasil S.A.?

Analistas de mercado divulgam periodicamente os valores estimados das ações do Banco do Brasil e tais estimativas impactam o valor das ações do Banco no mercado. Embora não exista consenso no mercado sobre o modelo de avaliação de instituições bancárias no país, compreender as peculiaridades do atual Sistema Financeiro continua sendo uma incógnita, muito embora haja a necessidade de se propor um modelo de avaliação que melhor se adeque a realidade do sistema bancário, sobretudo do Banco do Brasil S.A., que foram os grandes motivadores desse estudo.

A avaliação de empresas do setor financeiro constitui-se numa das mais significativas, especialmente quando se tratar de processos de fusões ou aquisições de empresas, bem como na emissão e recompra de ações, pois acompanha com exatidão o desempenho dos gestores e a decisão para se realizar investimentos, dentre outros (BARQUET, 2016).

De acordo com a delimitação temática até aqui apresentada, define-se como objetivo geral da pesquisa: Propor um modelo de avaliação de bancos que seja viável ao Banco do Brasil S.A., e estabelecem-se, ainda, os seguintes objetivos específicos:

● Analisar as peculiaridades do setor financeiro;

● Identificar os principais métodos de avaliação de bancos;

● Coletar dados a fim de operacionalizar a aplicação do método de avaliação escolhido;

● Verificar o potencial de valorização das ações do Banco do Brasil, com intenção de projetar os resultados futuros da organização.

14 O segundo capítulo enfatiza o referencial teórico, considerando-se os principais modelos para avaliação de bancos e suas respectivas peculiaridades.

O terceiro capítulo define-se a metodologia utilizada na pesquisa em questão. O quarto capítulo trata-se dos dados históricos que são usados no modelo proposto. O valor justo de mercado do Banco do Brasil foi determinado através da projeção de resultados vindos da observação de indicadores macroeconômicos e das análises da própria instituição.

15

2 FUNDAMENTAÇÃO TEÓRICA

Pretende-se a partir de agora apresentar os principais conceitos sobre Valoração de empresas, sobretudo os referentes à avaliação de bancos. Em seguida serão comentados tópicos importantes sobre o mercado financeiro, que ajudarão no entendimento geral do que pode influenciar nas avaliações sobre bancos uma vez que estes possuem características diferentes de empresas não financeiras.

2.1Finanças corporativas

A responsabilidade de fazer o alinhamento aos interesses dos acionistas e o norte para tomada de decisões está, conforme afirma Damodaran (2002, p. 25), “[...] o valor da empresa deve estar ligado a três decisões – investimentos, financiamentos e dividendos”, ou seja, engloba a área financeira mais atrelada ao valor da empresa.

Nisso os investimentos consideram as decisões acerca do que será realizado com os recursos da organização. Enquanto que o financiamento diz respeito à escala de endividamento da organização, sempre com o intuito de que a captação eleve o preço de mercado da instituição.

A empresa ao conceder um crédito, está exposta ao risco de inadimplência, ou seja, a chance dessa empresa de não recebimento desse pagamento. Isso impacta diretamente na distribuição de dividendos, pois quanto maior o índice de PCLD (provisão de crédito de liquidação duvidosa) menor o índice de distribuição dos dividendos aos acionistas.

O risco a inadimplência das empresas é estudado, basicamente, a partir do potencial de geração de fluxos de caixa decorrentes das operações (geração interna de caixa) e de seus compromissos financeiros, incluindo juros e amortização do principal (ASSAF NETO, 2017, p. 221).

A concessão de crédito, dependendo da situação, tem vários significados, mas no sentido mais específico considera que o crédito consiste na entrega de um valor presente mediante uma promessa de pagamento, ou seja, corresponde à confiança de que a promessa de pagamento será honrada. Diz-se que, por exemplo, numa determinada loja comercial, uma venda a crédito é caracterizada pela entrega da mercadoria ao cliente mediante uma promessa de pagamento, em uma ou mais parcelas, em um prazo futuro acordado.

16 financiamento e ou empréstimos mediante uma promessa de pagamento numa data aprazada. No item seguinte far-se-á um melhor aprofundamento sobre a intermediação financeira exercida pelos bancos e suas peculiaridades.

2.2 Peculiaridades dos bancos

Diante dos estudos de Assaf Neto (2017), as principais peculiaridades dos bancos são: mercado financeiro, Sistema Financeiro Nacional, Banco Central do Brasil, Acordo da Basileia, Demonstrações Financeiras de Bancos e Riscos Aplicados aos Bancos, como serão demonstrados nos parágrafos deste item.

Conforme Comparato (1999), o banco é a espécie do gênero instituição financeira, sendo esta, por definição legal, a pessoa jurídica público ou privada que tenha como atividade principal ou acessória a coleta, intermediação ou aplicação de recursos financeiros próprios ou de terceiros, em moeda nacional ou estrangeira, e a custódia de valor de propriedade de terceiros.

Como diz Siburu (1986, p. 14), “Banco é toda instituição organizada pelo exercício regular contínuo e coordenada do crédito, em sua função mediadora entre a oferta e a procura de capitais mediante operações praticadas por profissionais”.

É nesse processo de empréstimo, depósito, e pagamento que se concentra a circulação do dinheiro, onde no dizer de Covelo (1977, p. 14), “Banco é uma instituição, cujas principais operações concernem á acumulação de dinheiro temporariamente ocioso do público em geral, com o propósito de entregá-lo a outros para ser gasto”.

O banco participa de um verdadeiro serviço público de distribuição de crédito que tem sido defendida pela jurisprudência e pela doutrina no exterior, mas se justifica no Brasil pelo texto expresso da Lei de Reforma Bancária, que define o Sistema Financeiro Nacional, nele integrando, além do Conselho Monetário Nacional e dos bancos oficiais, ou demais instituições financeiras públicas e privadas (Lei nº 4.595, de 31 de dezembro de 1964). Essa ideia se consolidou e se desenvolveu com a legislação posterior sobre intervenção e liquidação das instituições financeiras (Lei nº 6.024, de 13 de março de 1974) e sobre utilização do imposto de operações financeiras (Decreto-lei nº 1.342, de 18 de agosto de 1974) (WALD, 1979).

17 O mercado financeiro está envolto diretamente com as políticas econômicas de cada Nação. Seu controle se faz através da autoridade monetária administrativa, no caso do Brasil, o Banco Central, que tem a função de regular as taxas de juros (a Selic) que garante a quantidade de dinheiro suficiente para as transações com a moeda escritural. Fortuna (2010, p. 49) ressalta que, as políticas econômicas consistem:

[...] em promover o desenvolvimento econômico, garantir o pleno emprego e sua estabilidade, equilibrar o volume financeiro das transações econômicas com o exterior, garantir a estabilidade de preço e o controle da inflação e promover a distribuição da riqueza e das rendas.

Dessa forma, tem-se que as instituições financeiras integram uma cadeia de sistemas integrados e regidos pelo Banco Central e de conformidade com a Comissão de Valores Mobiliários. A isso se dá a denominação de Sistema Financeiro Nacional (SFN), o qual contempla todo o conjunto de instituições para fornecer as condições necessárias para a manutenção do fluxo de recursos envolvendo poupadores e investidores.

O Banco Central do Brasil (BACEN) é o articulador de todo o sistema financeiro bem como da política monetária, e, de conformidade com Fortuna (2010, p. 87)

“possui ação direta sobre a capacidade de os bancos comerciais expandirem empréstimos, ou os meios de pagamento, através da manipulação do depósito compulsório, do redesconto, do mercado aberto e do contingenciamento do crédito”.

Atualmente, com o processo de globalização da economia, bem como à complexidade do sistema bancário é quem determinam a necessidade de ações para se enquadrar o mercado financeiro nacional aos padrões de solvência e de liquidez internacional, que foram definidos em 1988 através do acordo assinado na Basiléia, Suíça, pelos bancos centrais que compõem o Grupo dos Dez (G-10) que são: Alemanha, Bélgica, Canadá, EUA, França, Holanda, Itália, Japão, Reino Unido, Suécia e Suíça.

2.3 Apresentação de teorias de avaliação

18 A segunda consideração a ser observada é que a maioria das avaliações embora sejam boas podem estar equivocadas devido às incertezas específicas de cada empresa, pois

“uma implicação é que não se deve julgar a razoabilidade de uma avaliação com base na aparente exatidão, uma vez que se enfrenta mais incerteza ao avaliar uma empresa jovem do que quando se avalia uma empresa madura” (DAMODARAN, 2017, p. 9).

Por último, porém não menos importante é o fato de que as avaliações mais simples, com menos detalhes podem trazer melhores resultados. Nisso, Damodaran (2017, p. 10) sugere, “com base no princípio da parcimônia, comum em ciências físicas, uma regra básica: adote o modelo mais simples possível. Se for possível avaliar um ativo com três inputs, não use cinco”. Tomando essas considerações como base, nota-se o grau de complexidade e incerteza que cerca grande parte das avaliações.

Em muitas situações a ação de avaliar envolve um grande número de variáveis, particularidades e subjetividades, em que a percepção de valor de uma coisa tem dimensões diferentes para duas ou mais partes interessadas. Nesse momento surge a figura do avaliador e do processo de avaliação onde, a partir de propósitos, premissas, informações, técnicas e modelos de avaliação, é atribuído um valor percebido como justo independentemente da percepção de valor das partes interessadas (RAIUFUR, 2008).

A avaliação da performance econômico-financeira dos negócios pelos meios tradicionais de medidas de desempenho nem sempre é considerada a mais adequada para mensurar o valor para o acionista uma vez que não leva em consideração o custo do capital investido (KRUGER; PETRI, 2014).

A temática do processo de avaliação de empresas (valuation) apresenta-se como um tema relevante tanto para a literatura acadêmica quanto para os agentes que atuam no mercado financeiro. Uma vez que este processo possibilita a estes agentes a capacidade de mensuração e predição dos valores dos ativos – desde os transacionados no mercado de capitais até as operações de aquisições ou fusões empresariais. Promove, assim, aos interessados, instrumentos e informações que embasarão os procedimentos de tomada de decisão acerca dos investimentos. (PAREDES, 2016, p. 17).

Num ambiente macroeconômico competitivo, o interesse das empresas brasileiras em estimar seu valor tem crescido consideravelmente. Sendo o Brasil um país emergente e em desenvolvimento, está sempre atraindo a atenção dos investidores tanto do cenário nacional como internacional (BARQUET, 2016).

19 ações em circulação, a maioria das empresas brasileiras são familiares e de capital fechado e uma economia ainda instável. Além disso, o universo que permeia as empresas de capital fechado é muito diferente das companhias públicas e, portanto, torna-se crucial compreendê-lo. (BARQUET, 2016, p. 11).

Adiante serão apresentados os principais métodos utilizados na avaliação de bancos, seus pontos fortes e suas limitações.

2.3.1 Avaliação por múltiplos de mercado

Em avaliação por múltiplos de mercado, ou ainda, avaliação relativa de empresas, tem-se a intenção de determinar o valor corrente dos ativos de uma empresa em comparação com outros valores de entidades similares. Isso levando-se em consideração, conforme Assaf Neto (2017, p. 207), “[...] que a empresa em avaliação replica a forma como as empresas comparáveis foram avaliadas, admitida como correta”. Nessa mesma linha, afirma Damodaran (2002, p. 491) “na maioria das vezes, as empresas são escolhidas com base no setor em que atuam, pressupondo-se que tenham perfis similares”. Importa com isso, que os múltiplos sejam corretamente escolhidos a fim de que haja resultados mais próximos da realidade.

A precificação por múltiplos exige basicamente dois conjuntos de informações, conforme Assaf Neto (2017) que é o valor de uma empresa comparável e um padrão de referencia, como vendas, lucros EBITDA (Earning before interest, depreciation and amortization = Lucro antes dos juros, impostos, depreciação e amortização).

Muitos autores consideram o EBITDA como melhor múltiplo de valor, porque ele desconsidera a depreciação e outras despesas operacionais sem impactar no caixa, os impostos sobre os lucros e as despesas financeiras geradas pelo endividamento da organização.

Os múltiplos mais utilizados em avaliações de empresas são os índices preço/fluxo de caixa, preço/dividendos e o preço/lucro, destes a medida preço/lucro que é uma relação entre o preço de mercado da ação (cotação de ação) e o seu lucro por ação (LPA) é bem conhecida, sendo referência no mercado. Apesar disso, Wanderley (apud DERMINE, 2010, p. 53) “sugere que seja utilizado o índice valor de mercado/valor contábil (MBV), por representar uma estabilidade maior do que o índice preço/lucro”.

20 custos e despesas, bem como nos dados obtidos através de relatórios públicos e em reuniões individuais ou coletivas com a diretoria da empresa”. A fórmula utilizada para determinar o valor da ação é:

Valor da Ação = P / L = Padrão Comparável / Lucro por Ação (LPA) (1)

Embora o múltiplo P/L seja considerado por muitos autores como referência, este possui pontos fracos, como afirma Cavalcante (2005, p. 202) “[...] pelo fato de que o P/L somente seria considerado um indicador apropriado se todo o lucro fosse distribuído como dividendo aos acionistas”. Outro ponto fraco é levantado por Assaf Neto (2017, p. 208)

“[...] como as de identificar empresas comparáveis e selecionar os múltiplos mais recomendados para a avaliação, trazendo por isso algumas imprecisões em seus resultados”.

Como este estudo trata sobre a avaliação de um banco, essa abordagem passa por um ponto fraco bem especifico, pois o “resultado de um período pode ser fortemente influenciado pelas provisões para perdas com crédito de liquidação duvidosa (PCLD). Estes eventos são compreendidos pelo mercado como eventos passageiros, e que, em momento posterior o lucro voltará ao normal. Nestes casos, as provisões seriam substancialmente altas” (DERMINE, 2010, p. 53).

Como pontos fortes pode-se indicar segundo Assaf Neto (2017, p. 208) que a

“avaliação relativa é um método bastante popular no mercado, principalmente pela simplicidade, rapidez e intuição de seus resultados”. Diante do exposto como características dos pontos fracos e pontos fortes dessa abordagem de avaliação por múltiplos, pode-se inferir que os resultados obtidos são uteis para avaliação, porém não são definitivos.

2.3.2 Avaliação por meio do fluxo de caixa descontado

A metodologia de fluxo de caixa descontado se faz através de projeção do fluxo de caixa esperado em um determinado período, adicionado ao valor terminal calculado ao final desse período, e após descontado o valor presente, utilizando-se de uma taxa que reflita a atualização monetária, além do grau de risco e do retorno esperado do valor investido (DAMODARAN, 2007).

21 operações resultantes dos fluxos de caixa livres descontados a uma taxa que reflitam o risco em que o negócio está inserido.

Damodaran (2002, p. 451) afirma que “o valor de qualquer ativo deve ser uma função de três variáveis: quanto ele gera em fluxos de caixa, quanto estes fluxos de caixa ocorrem e o nível de incerteza associada a eles”.

Portanto, a utilização de projeções bem como de uma taxa de desconto tornam-se essenciais para que se tenha um modelo de avaliação do Fluxo de Caixa Descontado. É que para que tenha um fluxo de caixa esperado, o fluxo de caixa livre, faz-se necessário que se tenha um ponto de partida, sendo este representado pelas projeções financeiras da empresa.

O valor da firma é obtido descontando-se os fluxos de caixa futuros após o pagamento de todas as despesas operacionais e impostos, mas antes do pagamento de dívidas, pelo custo médio ponderado de capital, que é o custo dos diversos componentes de financiamento utilizados pela empresa, com pesos em conformidade com suas proporções de valor de mercado. (BARQUET, 2016, p. 16) Alvim, Costa e Costa (2011) afirmam que, para se estimar qual o fluxo de caixa livre, devem ser considerados os seguintes itens: (a) vendas brutas, impostos sobre vendas, custo das vendas; (b) despesas operacionais, despesas não reembolsáveis, depreciação e amortização; (c) lucro da atividade – Earnings Before Interest, Taxes, Depreciation and Amortization (EBITIDA); (d) lucro operacional líquido de impostos –Net Operational Profit After Taxes (NOPAT); (e) gastos de capital; e (f) necessidade de capital de giro.

Damodaran (2007) diz que o maior problema ao se usar modelos de avaliação por DCF é a medição de risco – para utilização na estimativa da taxa de desconto – uma vez que a maioria dos modelos de risco/retorno exige que os parâmetros de risco sejam estimados a partir de preços históricos do ativo objeto de análise.

De uma maneira geral, para se chegar ao retorno do capital investido e a performance da organização, tem sido empregado o retorno sobre ativos – Return of Assets

(ROA), o retorno sobre o patrimônio líquido – Return of Equity (ROE), o Valor Econômico Adicionado – Economic Value Added (EVA) e o Lucro antes dos Juros, Impostos, Depreciação e Amortização – Earnings Before Interest, Taxes, Depreciation and Amortization (EBITDA) (DAMODARAN, 2007).

22 Os fluxos de caixa de ações ocorrem após emissões ou pagamentos de dívida líquida e se tornam muito mais difíceis de serem estimados quando a alavancagem se modifica ao longo do tempo, ao passo que fluxos de caixa da empresa são fluxos de caixa pré-dívida e não são afetados por mudanças na alavancagem. (DAMODARAN, 2002, p. 454)

Diante da relevância na definição do correto fluxo de caixa que será descontado na avaliação, a definição de corretas taxas de desconto, de custo médio ponderado e de risco são do mesmo modo importantes. Portanto, considerando-se essas definições, observa-se que a aplicação desse modelo representa o valor que deve ser definido pela empresa.

Para Milane (2016), são diversas as vantagens apresentadas por este modelo, cabendo destacar que ele avalia todos os componentes da empresa, e não se limita ao capital social. Além do mais, essa abordagem facilita a identificação das principais áreas de alavancagem. Segundo Gitman (2010), alavancagem financeira é o uso de ativos ou recursos com encargos financeiros fixos para aumentar os efeitos de variações do lucro antes de juros e imposto de renda sobre o lucro por ação - isto é, para aumentar o retorno dos acionistas da empresa, sendo aplicada na empresa como um todo, ou mesmo em pequenas unidades.

Cabe aqui ressaltar que a taxa sugerida para descontos de fluxos de caixa dos dividendos ou os fluxos de caixa livre do capital próprio se calcula por meio do custo do capital próprio, significando a taxa de retorno que os investidores exigem para realizar um investimento em capital de risco na organização.

[...] o modelo de fluxo de caixa livre para o acionista é a receita líquida menos encargos menos o fluxo de caixa necessário para fazer crescer o balanço. Enquanto que o valor do capital social não é simplesmente a receita líquida descontada ao custo do capital porque nem toda a receita líquida pode ser distribuída entre os acionistas. Só os dividendos podem ser repassados a eles. (COPELAND et al., 2002, p. 436).

Assim sendo, deve-se observar que qualquer modificação na política de dividendos da empresa poderá acarretar alteração na taxa de desconto aplicada. Ou seja, havendo uma distribuição maior de dividendos poderá acarretar um maior endividamento da instituição, fazendo com que o capital social se torne de maior risco, além de uma taxa de desconto mais elevada. Além do mais deve-se observar que neste modelo faz-se necessário a alocação de endividamento e de despesas com juros distribuídos para cada unidade, tornando a avaliação mais complexa e detalhada.

23

2.3.3 Avaliação por desconto de dividendos

Os acionistas procuram obter ganhos oriundos dos fluxos dos dividendos e do valor presente do preço das ações enquanto têm a posse do título. Nisso, afirma Damodaran (2002, p. 455), “os investidores esperam receber, por seus investimentos, dois tipos de fluxos de caixa: dividendos durante o período do investimento e um preço esperado ao final do período de investimento”. Com isso, pode-se inferir que a precificação de empresas se fundamenta pela sua capacidade de geração de fluxo de caixa futuros, fazendo com que a avaliação se torne algo muito complexo em face dos aspectos de difícil mensuração.

Damodaran (2007, p. 107) destaca que o modelo de desconto de dividendos representa a variação mais antiga do modelo de fluxo de caixa descontado. Segundo o autor, muitos analistas abandonaram este modelo por entenderem que ele era excessivamente conservador. Entretanto, vários princípios fundamentais que permeiam esse modelo estão presentes no modelo de fluxo de caixa descontado.

Considerando os conceitos acima citados, Damodaran (2002, p. 457) estabelece quatro princípios básicos para o modelo de avaliação por desconto de dividendos:

Primeiro, a extensão do período de alto crescimento é definido como quanto mais longo o período de alto crescimento, maior o valor da ação. Os dividendos por ação em cada período, durante o período de crescimento, são especificados; já que os índices de pagamento variam com as taxas de crescimento, taxas de crescimento de lucros e índices de pagamento devem ser estimados a cada ano do período de alto crescimento. Terceiro, a taxa de retorno que os acionistas exigirão para investir na ação é estimada com base no modelo de risco e retorno utilizado pelo analista. Finalmente, o preço final ao término do período de alto crescimento é estimado, utilizando-se as estimativas de crescimento estável, o pagamento de dividendos e o retorno exigido depois do fim do período.

O estudo de finanças manteve-se estagnado até a década de 50, período em que a teoria de Finanças era considerada normativa e seu foco estava na definição de melhores políticas de investimento, de financiamento e de dividendos. Neste período não era considerado o efeito destas políticas sobre o valor da empresa (JENSEN; SMITH, 1984).

O método de desconto de dividendos que vem sendo aplicado pelos bancos no exterior já vem sendo aplicado no Brasil, embora que de forma ainda muito restrita. Nisso a principal premissa deste modelo é que ele é o único fluxo de caixa que os investidores percebem, já que se trata do fluxo de caixa de dividendos.

24 Para Raiufur (2008, p. 71), o princípio básico do modelo pauta-se no fato de que o investidor, quando compra uma ação, espera dela dois tipos de fluxo de caixa: dividendos durante o período de manutenção da ação e uma previsão de preço da ação ao final desse período. Dessa forma, sua aplicação vem sendo mais utilizada nas análises de investimentos do que nos processos de fusões e de aquisição, mesmo porque ele não leva em conta o restante dos resultados da empresa.

2.3.4 Avaliação por lucros econômicos futuro

No entender de Copeland et al. (2002, p. 147), “neste modelo o valor da empresa torna-se igual ao volume de capital investido, além de um ágio igual ao valor presente do valor criado a cada exercício”.

Da mesma forma, Dermine (2010) entende que referido método é mais indicado para as instituições financeiras em função de que os bancos focam mais nas receitas vindas do capital e dos custos do capital, pois o índice lucros econômicos (EP) é o mesmo que o EVA (Economic Value Added), apesar de que o EVA ser utilizado para instituições não financeiras devido o seu foco está mais concentrado nas receitas provenientes dos ativos e do custo médio ponderado de financiamento dos ativos.

Com a evolução da teoria de finanças para a busca de geração de valor para o acionista e com o surgimento da Gestão Baseada em Valor, a aplicação dos modelos da Teoria Econômica passou a ter grande aceitação. E, desde então, a ideia da utilização do lucro residual ou lucro econômico se expandiu nas companhias (OYADOMARI et al., 2008).

O lucro econômico é aquele que mede o valor criado por uma determinada organização em um único exercício, diferenciando-se consequentemente do FCD, que é o projetado a longo prazo. É também definido em razão da diferença entre o retorno sobre o capital investido e o custo do capital, multiplicado pelo volume de capital investido. Dessa forma, e, para fins de cálculo, utiliza-se:

Lucro Econômico = Capital Investido – (ROIC x WACC) (2)

25 O lucro econômico mensura a diferença entre o que uma empresa ganha durante um período e o mínimo que deve ganhar para satisfazer seus acionistas, de modo que ao maximizá-lo ao longo do tempo também será maximizado o valor da empresa. Contudo, para atingir o objetivo de maximização de valor para o acionista, faz-se necessário avaliar se a melhoria do desempenho deste indicador reflete-se no comportamento das cotações das ações no mercado acionário. (OLIVEIRA, 2017, p. 37).

A credibilidade deste método, segundo Assaf Neto (2017, p. 153) reside no fato de que ele associa o custo de oportunidade do capital ao investimento realizado, e ainda ressalta a eficácia da administração da empresa. Portanto, trata-se de um dado relevante, uma vez que ainda oferece subsídios para comprovar se o retorno dos investimentos superou de fato as expectativas de remuneração dos investidores. Essa avaliação faz com que haja um indicativo para se comprovar se as estratégias aplicadas pela administração estão de fato convergindo para a criação de valor para os acionistas.

Diante das teorias abordadas até aqui, o método de avaliação escolhido baseou-se nas teorias de Copeland (2002) e de Damodaran (2009), a qual é justificada pela dificuldade encontrada em definir, a partir das Demonstrações Financeiras, o Capital de Terceiros, o que impossibilitou a aplicação de um modelo de desconto de fluxo de caixa empresarial.

26

3 METODOLOGIA E BASE DE DADOS

3.1Metodologia

A metodologia utilizada na pesquisa considerou os seguintes inputs para consolidar os resultados do estudo:

a) Participação de capital de terceiro

PCT = Exigível Total / (Exigível Total + Patrimônio Líquido) = 92,52% (3)

A participação do capital de terceiros se relaciona diretamente com os recursos obtidos para financiamento do ativo. Dessa forma, tem-se que o Banco do Brasil S/A., é possuidor de uma participação de terceiros bastante considerável, uma vez que se trata de uma das características corrente das instituições financeiras, devido utilizarem-se desses recursos para realizarem a intermediação do dinheiro, agregando seus “Spreads” que são a forma pela qual se obtém os lucros.

b) Imobilização do capital próprio

ICP = Ativo Imobilizado / Patrimônio Líquido = 7,37% (4)

Normalmente a imobilização do capital próprio se encontra investida no ativo permanente. No entanto no presente estudo se constata que o banco ora analisado possui um percentual de ICP de apenas 7,37%, significando que as instituições financeiras possuem poucos ativos imobilizados, uma vez que não existe necessidade de envolver valores significativos em maquinários e equipamentos para a realização de suas atividades. Com isso, fica evidente que grande parcela dos recursos próprios se destina para manutenção comercial da intermediação financeira.

c) Retorno sobre o investimento

27 Dessa forma, tem-se que o retorno sobre o patrimônio líquido se dá quando o capital aplicado na instituição dá o resultado esperado. Ou seja, na instituição financeira ora analisada, se observa um excelente retorno dos recursos próprios, uma vez que alcança 0,91%, sendo um valor considerado bem acima da realidade de muitas aplicações de investimentos encontradas no mercado financeiro do nosso país.

d) Retorno sobre patrimônio líquido

RPL = Lucro Líquido / Patrimônio Líquido = 12,12% (6)

O retorno sobre o patrimônio líquido informa quanto que rende o capital aplicado na empresa pelos proprietários. Neste sentido, a instituição financeira estudada, apresenta um excelente retorno dos recursos próprios, pois 12,12% apresenta ser um valor bem acima que muitas aplicações de investimento encontradas pelo mercado financeiro brasileiro.

e) Grau de alavancagem financeira

GAF = Retorno do Patrimônio Líquido / Retorno do Investimento = 13,32% (7)

O grau de alavancagem financeira de uma instituição bancária torna-se um importante indicador de gestão financeira de toda e qualquer instituição financeira. Como se observa, o índice apresentado pelo banco ora em estudo é de 13,32, demonstrando que os recursos de terceiros estão alcançando bons resultados para a instituição. Portanto, os recursos de terceiros estão sendo muito bem aplicados pela instituição, o que provoca maiores investimentos e um número maior de clientes, dada a estabilidade financeira da instituição bancária.

f) Índice Basiléia

IB = (Depósitos de Clientes + Empréstimos a Clientes)/Ativo Total = 25,25% (8)

28

3.2 Base de dados

3.2.1 Descrição das variáveis de pesquisa

Pretende-se apresentar três variáveis para realização dessa avaliação. É que o método de descontos que vem sendo utilizado no fluxo de caixa livre para os acionistas poderia ter seu nível mais atrelado aos dados pela Instituição analisada; as demonstrações financeiras bem como os relatórios de auditoria do Banco do Brasil S.A., por último as projeções feitas pelo próprio Banco, bem como as realizadas pelos analistas do mercado serão consideradas nesta avaliação.

Serão recebidos como base para este trabalho os Relatórios da Administração do Banco do Brasil publicados entre o período de 2013 ao 1º Semestre de 2018, com ênfase nos relatórios das Demonstrações Financeiras e as Análises de Desempenho.

Indicadores da situação econômica do Brasil bem como as projeções realizadas pelos analistas do Banco do Brasil serão estudados com intuito de nortear as inferências desse estudo.

3.2.2 Procedimentos utilizados na coleta e análise dos dados

Os procedimentos e recursos utilizados para coleta das informações foram:

● Coleta de relatório da administração: Tanto a análise de desempenho como as demonstrações financeiras serão pesquisadas do site: www.bb.com.br/RI que trata das relações com investidores do Banco do Brasil S.A.

● Coleta das premissas macroeconômicas e da instituição: As análises macroeconômicas foram coletadas por meio do relatório disponível no site da FEBRABAN de Abril de 2017. Já as projeções da Instituição serão retiradas do próprio site de relação com investidores do BB e divulgadas no 1º semestre de 2018.

A pesquisa utilizou dados entre os meses de abril e julho de 2018. Seus resultados contemplam os dados históricos retroativos de 2017 a 2013.

29

4 RESULTADOS

4.1Análise dos demonstrativos financeiros

As demonstrações financeiras do Banco do Brasil S.A. são muito extensas motivo pelo qual serão selecionadas as contas mais relevantes, com intuito de diminuir a quantidade de informações, porém sem prejudicar a aferição dos resultados.

Assim sendo, serão levadas em conta as principais contas do Ativo, tais como: a Disponibilidade e as Operações de Crédito, enquanto as contas do Passivo envolvendo as Captações e as Obrigações. Essa redução de contas se aplica de forma a não modificar os resultados das projeções, uma vez que essas contas representam os principais itens da Instituição em análise.

Constam anexas as demonstrações financeiras do Banco do Brasil.

4.1.1 Demonstrações contábeis

As tabelas 1 e 2, a seguir, apresentam os Demonstrativo de Resultados do Exercício e o Balanço patrimonial consolidado referente aos anos de 2013 a 2017:

Tabela 1 – Demonstrativo de Resultados do Exercício, período de 2013 a 2017

2013 2014 2015 2016 2017 Receitas de juros 104.582.211 137.778.601 182.368.871 168.039.236 139.763.614 Despesas de juros -62.848.122 -91.124.202 -136.620.920 -106.124.895 -86.533.899 Receita líquida de juros 41.734.089 46.654.399 45.747.951 61.914.341 53.229.715 Desp. líq. prov. p/perdas empréstimos a inst. financ. -14.591 4.030 5.863 13.867 - Desp. líq. prov. p/perdas empréstimos a clientes -11.514.175 -14.789.246 -23.288.968 -28.420.155 -22.864.367 Receita líquida juros provisão (empréstimos) 30.205.323 31.869.183 22.464.846 33.508.053 30.365.348 Receitas não de juros 24.041.158 27.544.337 38.037.526 32.190.947 33.943.994 Receita líquida de tarifas e comissões 18.073.922 19.777.831 18.521.352 20.847.786 22.071.288 Ganhos/perdas líq. ativos/passivos financ. v. justo p/resultado 114.164 271.183 1.808.465 -1.957.607 -427.696 Ganhos/perdas líq. ativos financ. disp. p/venda 485.221 250.953 -596.247 128.063 471.874 Ganhos líquidos em coligadas e joint ventures 2.295.913 3.548.174 4.392.986 3.959.882 3.750.978 Outras receitas operacionais 3.071.938 3.696.196 13.910.970 9.212.823 8.077.550 Despesas não de juros -41.387.487 -43.809.003 -50.364.868 -54.808.573 -48.378.881 Despesas com pessoal -18.818.787 -18.862.738 -21.329.593 -22.615.509 -20.560.025 Despesas administrativas -10.159.359 -10.476.003 -10.380.962 -10.685.388 -10.601.093 Contribuições, taxas e outros impostos -4.032.792 -4.101.053 -5.639.919 -5.659.758 -5.482.208 Amortização de ativos intangíveis -2.820.368 -3.008.435 -2.720.550 -2.607.135 -2.416.403 Provisões trabalhistas, fiscais e cíveis -2.552.313 -2.076.273 -4.153.573 -3.011.849 -2.832.984 Depreciação -879.820 -1.029.521 -1.123.904 -1.149.168 -1.162.822 Outras despesas operacionais -2.124.048 -4.254.980 -5.016.367 -9.079.766 -5.323.346 Lucro antes dos impostos 12.858.994 15.604.517 10.137.504 10.890.427 15.930.461 Impostos -1.570.160 -2.261.021 5.660.535 -2.230.850 -3.655.158 LUCRO LÍQUIDO 11.288.834 13.343.496 15.798.039 8.659.577 12.275.303 Atribuível aos acionistas controladores 10.438.066 11.853.096 14.069.582 7.027.281 10.628.794 Atribuível às part. acionistas não controladores 850.768 1.490.400 1.728.457 1.632.296 1.646.509

Lucro por ação (R$) 3,68 4,23 5,03 2,52 3,82

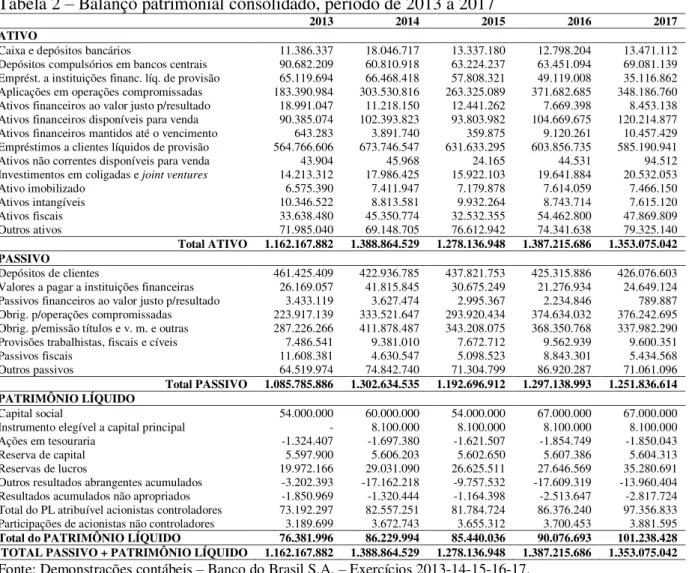

30 Tabela 2 – Balanço patrimonial consolidado, período de 2013 a 2017

2013 2014 2015 2016 2017 ATIVO

Caixa e depósitos bancários 11.386.337 18.046.717 13.337.180 12.798.204 13.471.112 Depósitos compulsórios em bancos centrais 90.682.209 60.810.918 63.224.237 63.451.094 69.081.139 Emprést. a instituições financ. líq. de provisão 65.119.694 66.468.418 57.808.321 49.119.008 35.116.862 Aplicações em operações compromissadas 183.390.984 303.530.816 263.325.089 371.682.685 348.186.760 Ativos financeiros ao valor justo p/resultado 18.991.047 11.218.150 12.441.262 7.669.398 8.453.138 Ativos financeiros disponíveis para venda 90.385.074 102.393.823 93.803.982 104.669.675 120.214.877 Ativos financeiros mantidos até o vencimento 643.283 3.891.740 359.875 9.120.261 10.457.429 Empréstimos a clientes líquidos de provisão 564.766.606 673.746.547 631.633.295 603.856.735 585.190.941 Ativos não correntes disponíveis para venda 43.904 45.968 24.165 44.531 94.512 Investimentos em coligadas e joint ventures 14.213.312 17.986.425 15.922.103 19.641.884 20.532.053 Ativo imobilizado 6.575.390 7.411.947 7.179.878 7.614.059 7.466.150 Ativos intangíveis 10.346.522 8.813.581 9.932.264 8.743.714 7.615.120 Ativos fiscais 33.638.480 45.350.774 32.532.355 54.462.800 47.869.809 Outros ativos 71.985.040 69.148.705 76.612.942 74.341.638 79.325.140 Total ATIVO 1.162.167.882 1.388.864.529 1.278.136.948 1.387.215.686 1.353.075.042 PASSIVO

Depósitos de clientes 461.425.409 422.936.785 437.821.753 425.315.886 426.076.603 Valores a pagar a instituições financeiras 26.169.057 41.815.845 30.675.249 21.276.934 24.649.124 Passivos financeiros ao valor justo p/resultado 3.433.119 3.627.474 2.995.367 2.234.846 789.887 Obrig. p/operações compromissadas 223.917.139 333.521.647 293.920.434 374.634.032 376.242.695 Obrig. p/emissão títulos e v. m. e outras 287.226.266 411.878.487 343.208.075 368.350.768 337.982.290 Provisões trabalhistas, fiscais e cíveis 7.486.541 9.381.010 7.672.712 9.562.939 9.600.351 Passivos fiscais 11.608.381 4.630.547 5.098.523 8.843.301 5.434.568 Outros passivos 64.519.974 74.842.740 71.304.799 86.920.287 71.061.096 Total PASSIVO 1.085.785.886 1.302.634.535 1.192.696.912 1.297.138.993 1.251.836.614 PATRIMÔNIO LÍQUIDO

Capital social 54.000.000 60.000.000 54.000.000 67.000.000 67.000.000 Instrumento elegível a capital principal - 8.100.000 8.100.000 8.100.000 8.100.000 Ações em tesouraria -1.324.407 -1.697.380 -1.621.507 -1.854.749 -1.850.043 Reserva de capital 5.597.900 5.606.203 5.602.650 5.607.386 5.604.313 Reservas de lucros 19.972.166 29.031.090 26.625.511 27.646.569 35.280.691 Outros resultados abrangentes acumulados -3.202.393 -17.162.218 -9.757.532 -17.609.319 -13.960.404 Resultados acumulados não apropriados -1.850.969 -1.320.444 -1.164.398 -2.513.647 -2.817.724 Total do PL atribuível acionistas controladores 73.192.297 82.557.251 81.784.724 86.376.240 97.356.833 Participações de acionistas não controladores 3.189.699 3.672.743 3.655.312 3.700.453 3.881.595 Total do PATRIMÔNIO LÍQUIDO 76.381.996 86.229.994 85.440.036 90.076.693 101.238.428 TOTAL PASSIVO + PATRIMÔNIO LÍQUIDO 1.162.167.882 1.388.864.529 1.278.136.948 1.387.215.686 1.353.075.042 Fonte: Demonstrações contábeis – Banco do Brasil S.A. – Exercícios 2013-14-15-16-17.

As demonstrações contábeis consolidadas apresentadas foram preparadas de acordo com as Normas Internacionais de Relatório Financeiro (IFRS).

4.1.2 Indicadores financeiros e econômicos

4.1.2.1Participação de capital de terceiro

PCT = Exigível Total / (Exigível Total + Patrimônio Líquido) (9) PCT = 1.251.836.614 / (1.251.836.614 + 101.238.428) = 0,9252 = 92,52%

4.1.2.2Imobilização do capital próprio

ICP = Ativo Imobilizado / Patrimônio Líquido (10)

31

4.1.2.3Retorno sobre o investimento

ROI = Lucro Líquido / Ativo Total (11)

ROI = 12.275.303 / 1.353.075.042 = 0,0091 = 0,91%

4.1.2.4Retorno sobre patrimônio líquido

RPL = Lucro Líquido / Patrimônio Líquido (12)

RPL = 12.275.303 / 101.238.428= 0,1212 = 12,12%

4.1.2.5Grau de alavancagem financeira

GAF = Retorno do Patrimônio Líquido / Retorno do Investimento (13) GAF = 12,12 / 0,91 = 13,32

4.1.2.6Índice Basiléia

IB = (Depósitos de Clientes + Empréstimos a Clientes) / Ativo Total (14) IB = (426.076.603 + 585.190.941) / 1.353.075.042 = 0,25 = 25,26%

4.1.2.7Outros dados importantes

● Lucro por Ação = R$ 3,82;

● Base de Clientes = 66.017 milhões;

● Cotação de Fechamento – BBAS3 = R$ 31,82 – Findo 2017; ● Número de funcionários 99.161.

4.2 Análise do ambiente de negócios

32 dos consumidores em adquirir produtos que antes não seriam possíveis de serem obtidos por questões financeiras. O custo do dinheiro vem sendo muito elevado e isso dificulta o desenvolvimento, pois as pessoas, as empresas, aguardam um melhor momento para realizarem seus investimentos. Apenas a poupança alcança bons resultados, pois é a garantia que se tem para um futuro.

O avanço da tecnologia da informação e comunicação propiciado pela Internet tem contribuído para um ambiente de competitividade com avanços regulatórios, organizacionais e tecnológicos, propiciando também redução de custos administrativos, redução da exposição de riscos de mercado e uma maior qualidade no tratamento dado aos clientes em termos de serviços. Isso tem feito com que se consolide cada vez mais as estruturas de negócios bancários com os clientes, havendo uma maior eficiência, uma melhor qualidade dos serviços, além do que as instituições passaram a atuar de maneira mais pulverizadas, focando em mais serviços a serem prestados.

4.3Modelo de avaliação

No caso do método de avaliação escolhido é o do Fluxo de Caixa Descontado, e que, segundo Póvoa (2007), é o método mais completo dentre todos os instrumentos de precificação de ativos (FCD). Segundo Damodaran (2002, p. 378),

Essa metodologia é a mais fácil de ser utilizada em empresas que apresentam fluxos de caixa positivos, os quais possam ser confiavelmente estimados para períodos futuros, e onde existem um substituto para risco que possa ser utilizado para obtenção de taxas de desconto.

Assim, um ativo: projeto, empresa, ação, título; vale hoje o fluxo de caixa que este produzirá no futuro, descontado a uma taxa que expresse o seu risco, conforme apresentado na fórmula abaixo:

Valor = ∑ FCXt

(1+K)t

t=n

t=1 (15)

Onde:

FCXt = Fluxo de caixa no período t;

33 A técnica de avaliação por fluxo de caixa descontado captura todos os elementos que afetam o valor da empresa de maneira abrangente e, por constituir-se em uma técnica de natureza econômica, reflete de forma mais consistente o valor da organização do que o valor obtido a partir de técnicas contábeis, as quais se baseiam no lucro contábil e não consideram o investimento exigido para gerar os lucros nem o momento em que eles ocorrem; é também mais consistente do que técnicas de valor de mercado, obtidas pelo preço de suas ações, que refletem critérios especulativos muito fortes.

Outra forma de avaliar a empresa como um todo e que inclui, além da participação acionária, a participação dos credores, é a estratégia conhecida como método do Fluxo de Caixa Livre do Acionista. Onde o valor do capital acionário é obtido a partir dos fluxos descontados residuais livres para investidores, em que os custos de capital do patrimônio líquido são considerados. Assim, o valor justo do patrimônio líquido será estimado a partir do desconto do caixa livre para o acionista, conforme fórmula abaixo:

Valor do Patrimônio Líquido = ∑ FCFEt

(1 + Ke)t

t=n

t=1 (16)

Onde:

FCFEt = Fluxo de Caixa do Acionista esperado no período t.

Ke = Custo do Patrimônio Líquido.

Uma variante do método do Fluxo de Caixa do Acionista é a forma denominada de Fluxo de Caixa da Empresa, onde se obtêm o valor presente da empresa como um todo, através dos fluxos de caixa esperados para a empresa, descontados pelo custo médio ponderado de capital (WACC). Assim, o Valor da Empresa é obtido pela fórmula abaixo:

Valor da Empresa = ∑ FCFFt

(1 + WACC)t

t=n

t=1 (17)

Onde:

FCFFt = Fluxo de Caixa da Empresa esperado no período 𝑡;

WACC = (Ke ∙D+EE ) + [Kd ∙D+ED ∙ (1 − t)]; Ke = Custo do Capital Próprio;

34 O método de FCD possui algumas crenças que induzem muitos avaliadores a erros:

● Todo fluxo de caixa descontado é preciso e gerará um valor exato para o preço da ação;

● Todo fluxo de caixa descontado deve conter o máximo de detalhamento e o maior número possível de variáveis;

● Os analistas tendem a usar o sistema de múltiplos comparativos em detrimento do de fluxo de caixa, devido à maior simplicidade do primeiro em relação ao segundo;

● Os analistas devem estimar o valor da empresa nas condições ideais para chegar ao potencial de alta ou de queda da ação;

● Deve-se fazer fluxo de caixa sempre em reais (R$) para facilitar os cálculos.

4.4 Premissa da avaliação

As premissas são condições de suma importância para o alinhamento da metodologia de avaliação. É através delas que os critérios de avaliação são definidos, fazendo assim que o resultado final seja mais coerente com o valor mais justo de venda possível, conforme as descritas a seguir:

4.4.1 Receitas

Nessa análise, observou-se que um dos pontos mais significativos para o sucesso avaliativo por meio do fluxo de caixa descontado significa a definição da projeção das receitas futuras. Ou seja, foram utilizadas as variáveis abaixo na composição da taxa de crescimento visando encontrar-se a melhor projeção das receitas futuras.

● Média histórica das receitas (Tabelas 3, 4, 5 e 6)

Tabela 3 – Receita de juros

2013 2014 2015 2016 2017

Receita (em R$) 104.582.211 137.778.601 182.368.871 168.039.236 139.763.614

Variação (%) 31,74 32,36 -7,86 -16,83

Média 9,86%

35 Tabela 4 – Receita líquida de juros

2013 2014 2015 2016 2017

Receita (em R$) 30.367.465 31.869.183 22.464.846 33.508.053 30.365.348

Variação (%) 4,95 -29,51 49,16 -9,38

Média 3,80%

Fonte: Elaborada pelo autor.

Tabela 5 – Receita antes dos juros

2013 2014 2015 2016 2017

Receita (em R$) 24.041.158 27.544.337 38.037.526 32.190.947 33.943.994

Variação (%) 14,57 38,10 -15,37 5,45

Média 10,69%

Fonte: Elaborada pelo autor. Tabela 6 – Receita total

2013 2014 2015 2016 2017

Receita (em R$) 54.408.623 59.413.520 60.502.372 65.699.000 64.309.342

Variação (%) 9,20 1,83 8,59 -2,12

Média 4,38%

Fonte: Elaborada pelo autor.

As receitas totais são representadas pelas receitas líquidas de juros e mais as outras receitas não propriamente de juros. Dessa forma utilizou-se para a variável da média histórica a média percentual da receita total dos últimos cinco anos que foi de 4,38%.

● Volume de Crédito no Brasil

Tabela 7 – Volume de crédito no Brasil

2013 2014 2015 2016 2017

Volume (em R$) 2.562 2.811 3.219 3.106 3.091

Variação (%) 9,72 14,51 -3,51 -0,48

Média 5,06%

Fonte: Elaborada pelo autor com base nos dados do BACEN.

Nesses últimos anos o volume de crédito nas instituições financeiras brasileiras vem alcançando um crescimento expressivo e consistente. Tanto é assim que a média de crescimento do crédito chega a alcançar 5,06%, estando os valores apresentados multiplicados por bilhões de reais.

● Produto Interno Bruto

36 de R$ 6,6 trilhões. Esse resultado significa que a economia brasileira começou a se recuperar em 2017, mas ainda não conseguiu repor as perdas da atividade econômica na crise. Em 2016 e 2015, o PIB recuou 3,5% sobre o ano anterior, na maior recessão da história recente do país. Na verdade, o resultado de 2017 fez com que fosse alcançado o mesmo patamar do primeiro trimestre de 2011, isso se for levado em consideração o valor adicionado em termos reais, já descontada a inflação em todo esse período de oscilação, que teve mais baixos do que altos.

O grande impulsionador do PIB de 2017 foi o agronegócio, que avançou 13% em 2017, puxado pela safra recorde. Foi o melhor desempenho do setor agrícola desde o inicio da série histórica do IBGE, em 1996. Sem o agronegócio, o crescimento do PIB teria sido de 0,3%. O resultado positivo ocorreu após um dos piores anos do agronegócio (2016), o setor agrícola encolheu 4,3%.

O produto interno brasileiro no decorrer dos últimos 5 anos apresentou um percentual oscilante com acentuada queda nos anos de 2015 e 2016 o que provocou uma média negativa nos cinco últimos anos, assim a média ficou em -1,56%.

● Taxa de Crescimento para Projeção das Receitas Futuras

Tabela 8 – Taxa de Crescimento para Projeção da Receita Futura

%

Média Histórica das Receitas Totais do Banco do Brasil 4,38

Média do Volume de Crédito no Brasil 5,06

Média da Evolução do PIB -1,56

Média para Projeção 2,63

Fonte: Elaborada pelo autor.

● Índice de Reajuste das Receitas Futuras

Tabela 9 – Média de Inflação – IPCA

2013 2014 2015 2016 2017

Volume (%) 5,91 6,41 10,67 6,29 2,95

Média 6,45%

Fonte: Elaborada pelo autor.

● Índice Geral de Projeção das Receitas Futuras

Tabela 10 – Índice Geral para Projeção das Receitas Futuras

%

Taxa de Crescimento para Projeção das Receitas Futuras 2,63

Índice de Reajuste das Receitas Futuras 6,45

Índice Geral das Receitas Futuras 11,68

37 O índice geral de projeção das receitas futuras apresentados pelo Banco do Brasil é composto pela soma de duas variáveis, sendo a primeira a taxa de crescimento para projeção das receitas futuras, o que significa a evolução futura de crescimento das receitas tanto de juros e como as receitas antes de juros da instituição; enquanto que a segunda variável trata da evolução de reajuste em termos percentuais para elevação das receitas de conformidade com a média da inflação dos últimos cinco anos, tendo como base o IPCA, que é o índice oficial que mede a inflação do país.

4.4.2 Despesas

A projeção é obtida pela média de inflação oficial do Brasil nos últimos cincos anos. As despesas antes de juros são aquelas como: as despesas com pessoal, despesas administrativas, contribuições, taxas e outros impostos, amortizações de ativos, provisões, depreciação, outras despesas operacionais. A média da inflação IPCA foi de 6,45%.

4.4.3 Impostos

Utilizou-se a média percentual dos impostos dos últimos 5 anos em relação ao lucro bruto, pois nas instituições financeiras, bem como em outras empresas há compensações e créditos tributários. Assim, a média histórica dos impostos cobrados é:

Tabela 11 – Média histórica de impostos

2013 2014 2015 2016 2017

Impostos (em R$) -1.570.160 -2.261.021 5.660.535 -2.230.850 -3.655.158

Variação (%) 44,00 -350,35 -139,41 63,85

Média -95,48%

Fonte: Elaborada pelo autor.

Tabela 12 – Relação Impostos/Lucro

2013 2014 2015 2016 2017

Impostos/Lucro 12,21 14,49 55,84 20,48 22,94

Média 25,19%

Fonte: Elaborada pelo autor.

4.4.4 Depreciação e amortizações

38 caso do Banco do Brasil, a depreciação é calculada utilizando-se o método linear como alocação do valor depreciável do ativo imobilizado, utilizando-se esses parâmetros ora citados, ou seja, a vida útil de cada bem, o desgaste natural e a obsolescência, já que o avanço tecnológico é muito representativo, fazendo com que novos equipamentos sejam adquiridos em substituição aos existentes.

Tabela 13 – Média histórica da depreciação

2013 2014 2015 2016 2017

Depreciação (em R$) -879.820 -1.029.521 -1.123.904 -1.149.168 -1.162.822

Variação (%) 17,01 9,17 2,25 1,19

Média 1,14%

Fonte: Elaborada pelo autor.

Tabela 14 – Média histórica da amortização

2013 2014 2015 2016 2017

Amortiz. (em R$) -2.820.368 -3.008.435 -2.720.550 -2.607.135 -2.416.403

Variação (%) 6,67 -9,57 -4,17 -7,32

Média 0,67%

Fonte: Elaborada pelo autor.

4.4.5 Custo de Capital

O custo de capital pode ser calculado através do WACC, que é a taxa de desconto que traz o fluxo de caixa da empresa a valor presente, pois segundo Hoji (2007, p. 205),

“O custo médio ponderado de capital (CMPC) é a soma dos custos ponderados resultantes da multiplicação dos custos efetivos pelas respectivas taxas de participação (pesos) na estrutura de capital planejada [...]”.

Com isso temos a fórmula abaixo para definição do custo médio ponderado de capital:

WACC = Ke x E/(D+E) + Kd x D/(D+E) x (1-t) (18)

Onde:

Ke = Custo de Capital Próprio; Kd = Custo da Dívida;

t = Alíquota de Impostos;