CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA – CAEN MESTRADO PROFISSIONAL EM ECONOMIA DO SETOR PÚBLICO

BRUNO CAMINHA SCARANO

OS GASTOS PÚBLICOS COM PESSOAL E SUA RELAÇÃO COM A PROXIMIDADE DAS ELEIÇÕES – uma análise empírica para os municípios

cearenses no período de 2009 a 2016.

OS GASTOS PÚBLICOS COM PESSOAL E SUA RELAÇÃO COM A PROXIMIDADE DAS ELEIÇÕES – uma análise empírica para os municípios

cearenses no período de 2009 a 2016

Dissertação apresentada ao Programa de Pós-Graduação em Economia, da Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará, como requisito parcial para obtenção do título de Mestre em Economia. Área de Concentração: Economia do Setor Público.

Orientador: Prof. Dr. Frederico Augusto Gomes de Alencar

AGRADECIMENTOS

Nesse momento, especial atenção e gratidão dedico à minha esposa, Natalia, e ao meu filho, Lucca, pois representam a minha motivação e força para realização das atividades de aperfeiçoamento e desenvolvimento profissional, assim como para o atingimento dos objetivos de vida.

Agradeço ainda aos meus pais, que sempre foram apoiadores dos meus estudos e incentivadores do crescimento intelectual.

“Todos os homens sonham, mas não

da mesma forma. Os que sonham de

noite, nos recessos poeirentos das

suas mentes, acordam de manhã

para verem que tudo, afinal, não

passava de vaidade. Mas os que

sonham acordados, esses são

homens perigosos, pois realizam os

seus sonhos de olhos abertos,

RESUMO

O presente estudo tem por objetivo avaliar alguns dos impactos e efeitos da proximidade do período eleitoral na execução da despesa com pessoal nos municípios do Estado do Ceará. A análise da influência no gasto público, em ano de eleição e nos que antecedem, decorre diretamente da atuação e tomada de decisões pelo chefe do poder executivo municipal, haja vista a possibilidade de adoção de políticas que tenham intuito de favorecer a obtenção de votos no pleito eleitoral. Em decorrência dessa possibilidade, viabiliza-se a realização de uma análise acerca da variação do gasto público com pessoal em relação à proximidade do ano eleitoral, em face da hipótese de que o governante possa se utilizar da máquina pública para fins de favorecer ou facilitar sua reeleição ou daquele escolhido para dar apoio. A pesquisa se refere à análise do crescimento das despesas públicas municipais com pessoal em razão da proximidade do pleito eleitoral, a fim de analisar a variação e efeitos da modificação do montante dessa despesa. A análise se deu através de modelo de regressão linear, mediante dados em painel, especificamente para o período de 2009 a 2016, contemplando todos os municípios do Estado do Ceará. Conjuntamente, realizou-se análise acerca da afetação na execução da despesa pública em decorrência do alinhamento político do prefeito junto ao governador do Estado, a fim de que verificar a influência do ajuste político em relação à despesa de pessoal. Dentre os resultados obtidos, verifica-se que os prefeitos municipais tendem a adotar uma política de aumento das despesas com pessoal durante o decorrer do mandato, principalmente nos anos mais próximos das eleições. O que se constata é que, quanto mais próximo do pleito eleitoral, maior é a despesa pública com pessoal, de tal modo que esta tende a crescer a partir do segundo ano de mandato. Além disso, constata-se que a despesa pública com pessoal sofre considerável alteração em razão do fato de o prefeito estar ou não alinhado ao governador, tendo um menor crescimento quando comparado aos municípios em que não há alinhamento.

ABSTRACT

The present study aims to evaluate some of the impacts and effects of the proximity of the electoral period in the execution of personnel expenses in the municipalities of the State of Ceará. The analysis of the influence on public spending, in the year of election and in the foregoing, stems directly from the performance and decision making by the head of the municipal executive power, considering the possibility of adopting policies that have the purpose of favoring the obtaining of votes in the election process. As a result of this possibility, it is possible to carry out an analysis about the variation of the public expenditure with personnel in relation to the proximity of the electoral year, given the hypothesis that the government can use the public machine for the purpose of favoring or facilitating its reelection or the one chosen to provide support. The research refers to the analysis of the growth of municipal public expenditures with personnel due to the proximity of the electoral process, in order to analyze the variation and effects of the modification of the amount of this expense in the municipalities of Ceará. The analysis was based on a linear regression model, using panel data, specifically for the period from 2009 to 2016. Analysis was also made of the effect on public expenditure execution due to the political alignment of the mayor with the governor of State, in order to verify the influence of the political adjustment in relation to the personnel expenditure. Among the results obtained, it is verified that the municipal mayors tend to adopt a policy of increasing personnel expenses during the term of office, especially in the years closest to the elections. What is found is that the closer to the electoral process, the greater the public expenditure on personnel, so that it tends to grow from the second year in office. In addition, public expenditure on personnel suffers a considerable change due to the fact that the mayor is aligned with the governor, having a lower growth when compared to municipalities where there is no alignment.

LISTA DE ABREVIATURAS E SIGLAS

CF/88 Constituição Federal do Brasil de 1988

IPECE Instituto de Pesquisa e Estratégia Econômica do Ceará LRF Lei de Responsabilidade Fiscal

LDO Lei de Diretrizes Orçamentárias LOA Lei Orçamentária Anual

MTO Manual Técnico do Orçamento PPA Plano Plurianual

RCL Receita Corrente Líquida

SIM Sistema de Informações Municipais TCE/CE Tribunal de Contas do Estado do Ceará

TCE/MG Tribunal de Contas do Estado de Minas Gerais

TCM/CE Tribunal de Contas dos Municípios do Estado do Ceará TCU Tribunal de Contas da União

1. INTRODUÇÃO

O presente estudo tem por objetivo avaliar alguns dos impactos e efeitos do ano eleitoral na execução da despesa e gestão dos recursos públicos dos municípios do Estado do Ceará, em especial quanto à despesa pública com pessoal. Pretende-se analisar a influência do ano de eleição na atuação e tomada de decisões pelo chefe do poder executivo municipal, de modo a realizar inclusive análise comparativa em relação aos anos anteriores do respectivo mandato.

Considerando o interesse político existente no ano eleitoral por parte do gestor público, o cenário socioeconômico atual deixa evidente a possibilidade de que o governante possa se utilizar da máquina pública para fins de favorecer ou facilitar sua reeleição ou daquele escolhido para dar apoio na eleição, razão pela qual resta presente a motivação para avaliação da eventual modificação qualitativa e quantitativa da despesa pública em ano eleitoral.

Essa análise se motiva em razão da hipótese de que gestores públicos municipais do Estado do Ceará se utilizem de recursos públicos municipais visando à sua eleição ou reeleição.

Na realidade, o contexto histórico e, em especial, os mais recentes acontecimentos e fatos relacionados à malversação de recursos públicos para fins eleitorais, tanto em nível nacional, como local, nos remetem à necessidade de analisar fatores e aspectos relacionados às despesas públicas municipais em ano eleitoral, comparando-se em relação aos exercícios financeiros em que não há eleição, assim como o comparativo entre as despesas daqueles que pretendem se reeleger em relação aos que estão em último ano do segundo mandato.

Considerando a possibilidade que o governante tenha de atuar de modo a influenciar o eleitorado mediante uso dos recursos públicos, imprescindível se mostra a necessidade e verificação quanto à utilização da verba pública para pagamento de despesas de pessoal em ano eleitoral, pois não raras são as situações em que se verifica uma considerável quantidade de admissões no serviço público em ano eleitoral.

públicos, utilizam-se do cargo ocupado para fins de facilitar e/ou promover suas campanhas em ano de eleição.

Além do mais, considerando a presença no ordenamento jurídico do instituto da reeleição, que permite aos chefes de poder executivo a recondução ao cargo por mais um período, tem-se verificado a hipótese de que seja utilizada indevidamente a máquina pública para o fim de possibilitar a manutenção do gestor no cargo. Ocorre que são adotadas práticas administrativas desprovidas de moralidade e em detrimento das contas públicas, haja vista a realização de despesas ilegítimas ou com fins que se distanciam do interesse público.

Referida conduta, caso verificada na prática, tendente a inchar a máquina pública com contratações de pessoal em ano de eleições, traz como consequência a dilapidação do patrimônio público, vez que na maioria dos casos são pessoas que nem sequer atuam efetivamente no serviço público.

Diante disto, relevante se mostra a análise quando à modificação, tanto qualitativa quanto quantitativa, das despesas de pessoal dos municípios cearenses em ano de eleição, mormente naqueles entes municipais em que haja disponibilidade no limite de despesas imposto pela Lei de Responsabilidade Fiscal – LRF.

Notável se torna o raciocínio de que o aumento do gasto público em ano eleitoral tem estrita e direta relação com o interesse do governante de se reeleger ou eleger aquela pessoa escolhida para apoiar, sem que tais atos, no entanto, sejam passíveis de visualização e conhecimento pelo grande público.

A alteração do texto da Constituição da República, com o fim específico de permitir a reeleição do chefe do poder executivo municipal, deu ensejo ao fato de que os gestores municipais atuem no ano eleitoral de forma oportunista, de tal modo que possam se beneficiar direta ou indiretamente da atuação do Poder Público no ano eleitoral.

Ocorre que tal atuação tende a se distanciar dos princípios norteadores da administração pública, pois se reveste em atos de gestão que objetivam tão somente o interesse particular do governante.

Sakurai e Menezes Filho (2007) inclusive afirmam que resta evidente a possibilidade de ocorrência de um comportamento diferenciado nas decisões fiscais dos governantes entre o decorrer do mandato e o período eleitoral, caracterizando-se objetivamente um comportamento oportunista do gestor. Esta conduta pode ser vista de duas formas pelo eleitor, podendo este punir ou não o candidato.

Nesse sentido, pretendemos realizar análise acerca das alterações verificadas na execução da despesa pública nos municípios cearenses no ano eleitoral, verificando-se inclusive os dados relacionados à receita dos entes municipais, a fim de que possamos avaliar as eventuais distorções que possam influenciar a decisão do eleitor.

A importância desse estudo se revela pela relação direta que o aumento da despesa pública municipal possui com a possível influência no resultado das eleições, especialmente se o incremento nos gastos municipais forem motivados para o fim indevido de cooptação dos eleitores em benefício do gestor que esteja à frente da administração municipal.

Além disso, convém destacar que se trata de pesquisa inédita, que abrange a totalidade dos municípios do Estado do Ceará e compreende a integralidade dos 02 (dois) últimos mandatos de prefeito municipal já encerrados, o que se traduz em informações bem recentes e que refletem a realidade verificada em todas as regiões do Estado.

O presente trabalho se constitui e se forma dos seguintes capítulos: na parte pertinente ao Referencial Teórico, trazemos breves informações e conceitos acerca do orçamento público no Brasil, assim como em relação à despesa de pessoal e os limites impostos pela Lei de Responsabilidade Fiscal, em face da aplicabilidade desta matéria ao assunto tratado na pesquisa.

Além disso, discorremos acerca do modelo eleitoral adotado para o cargo de chefia do poder executivo municipal, em razão da necessidade de análise crítica quanto aos processos inerentes ao pleito eleitoral que possuem afetação no gasto público.

2. REFERENCIAL TEÓRICO

2.1. Orçamento público no Brasil.

A Constituição da República de 1988 dispõe acerca da questão orçamentária dos entes públicos de forma expressa, através do disposto em seu art. 165, ao definir que leis de iniciativa do Poder Executivo estabelecerão o plano plurianual, a lei de diretrizes orçamentárias e os orçamentos anuais.

Desta forma, a Carta Magna estabelece o modelo de organização orçamentária a ser observado pelos entes públicos, de tal modo a possibilitar e efetiva utilização dos instrumentos de planejamento orçamentário, a fim de que os órgãos e entidades possuam ordinariamente as previsões legislativas norteadores do gasto público.

O plano plurianual diz respeito à fixação, por meio de lei, das diretrizes, objetivos e metas, de forma regionalizada, para as despesas de capital e outras delas decorrentes, assim como dos gastos relativos aos programas de duração continuada,

Assim, no plano plurianual devem constar todas as diretrizes definidas pelo governo, inclusive em relação àquelas defendidas pelo governante quando de sua candidatura ao cargo, haja vista que se trata de um planejamento quadrienal, ou seja, o PPA é elaborado no primeiro ano de mandato do prefeito municipal para ter vigência pelos quatro anos seguintes, de tal forma que seus efeitos ultrapassam o período de mandato do gestor.

Na prática, o PPA tem o início de sua vigência no segundo ano de mandato do governante, com validade até o encerramento do primeiro ano de mandato seguinte, razão pela qual se torna um instrumento de planejamento de longa duração, por alcançar um período de gestão que vai além do respectivo mandato em que foi aprovado.

Diante disto, nenhum investimento, em que sua execução financeira ultrapasse um exercício financeiro, poderá ser realizado sem que tenha sido previamente incluído no plano plurianual, sob pena inclusive de crime de responsabilidade do governante.

sobre as eventuais alterações da legislação tributária, além de estabelecer a política de aplicação das agências financeiras oficiais de fomento.

Diferentemente do plano plurianual, a lei de diretrizes orçamentárias (LDO) é fixada para cada ano, razão pela qual cada mandato de prefeito municipal compreende a elaboração de 04 (quatro) leis de diretrizes orçamentárias.

Na prática, considerando que o período de aprovação da LDO é anterior à elaboração da lei orçamentária anual, geralmente a lei de diretrizes aborda especificamente as prioridades e metas da administração, a estrutura e organização dos orçamentos a serem tratados na LOA, as definições relativas às despesas com pessoal e respectivos encargos sociais, entre outros assuntos que sirvam de orientação à elaboração da LOA.

Ademais, por força do disposto na Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), a LDO estabelece que a proposta formulada pelo Poder Executivo para a LOA deve conter obrigatoriamente a fixação das reservas de contingência, em quantia referente a determinado percentual da Receita Corrente Líquida (RCL), a fim de garantir que os entes públicos tenham a garantia de previsão dos referidos recursos.

Quanto à lei orçamentária anual, esta compreende a previsão das receitas e a fixação das despesas previstas para o exercício financeiro, com detalhamento para cada modalidade e tipo de previsão, incluindo-se, a título de exemplo, as receitas tributárias, as originárias de captação de recursos de operações de crédito, assim como as despesas relativas ao pagamento de pessoal, custeio da máquina pública e os investimentos.

Na prática, a LOA deve conter obrigatoriamente todas as receitas e todas as despesas inerentes aos orçamentos fiscal, da seguridade social e de investimentos, com abrangência para todo o exercício financeiro.

Além disso, a lei orçamentária anual é um instrumento de gestão da administração pública, com ênfase nos aspectos financeiros e físicos de execução da despesa, haja vista que apresenta a estimativa da receita e a fixação da despesa para o exercício financeiro inteiro.

orçamento disponível para gasto com pessoal, possibilitando-se, todavia, que tal fixação possa ser alterada, mediante projeto de lei encaminhado para aprovação pelo Poder Legislativo.

Considerando que não são raros os casos de municípios em que as despesas de pessoal superam a metade das despesas anuais, relevante é a avaliação e controle pelas administrações municipais quanto ao incremento dessa modalidade de despesa, haja vista que gera o risco de comprometimento quanto à adimplência das demais despesas a serem executadas no decorrer do ano.

Diante disto, não percamos de vista que o aumento, voluntário e proposital, das despesas de pessoal, pelo poder executivo, tem repercussão direta na Lei Orçamentária Anual, de tal modo que afeta consideravelmente a execução da despesa geral do ente municipal, haja vista que nos municípios de menor porte a despesa de pessoal representa a maior fatia dos gastos do ente.

2.2. A despesa de pessoal e os limites impostos pela Lei de Responsabilidade Fiscal.

O advento da Lei Complementar nº 101, de 04 de maio de 2000, mais conhecida como Lei de Responsabilidade Fiscal – LRF, inaugurou um novo cenário de responsabilidade fiscal para os gestores públicos, em especial quanto à utilização das verbas públicas para despesas com pessoal.

Na prática, a Lei de Responsabilidade Fiscal inovou no ordenamento jurídico com o intuito de estabelecer regras e parâmetros de atuação uniforme na gestão pública, de modo a garantir o correto uso dos recursos públicos, com atenção voltada especialmente para o contínuo e regular controle das despesas dos entes governamentais.

Diante desse cenário, a Lei de Responsabilidade Fiscal modernizou a legislação a fim de proporcionar maior e mais efetivo controle das despesas públicas com pessoal, através de diversos mecanismos e regras de observância obrigatória.

Assim, a partir do advento da Lei de Responsabilidade Fiscal, os entes governamentais passaram a ter que observar obrigatoriamente o cumprimento de regras e proibições expressas quando da realização de atos que importem em criação ou aumento de despesa de pessoal, tais como os indicados a seguir:

a) Existência de prévia dotação orçamentária suficiente e apta a comportar as projeções das despesas, nos termos do art. 21, I; b) Observância do limite de despesa total com pessoal em relação à receita corrente líquida, conforme o disposto nos arts. 19 e 20;

c) Estimativa detalhada do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes, assim como a demonstração da origem dos respectivos recursos para seu custeio, em consonância com a previsão constante do art. 21, I, e art. 17, § 1º;

d) Demonstração de que as despesas criadas ou aumentadas não afetarão as metas dos resultados fiscais previstas no anexo referido no §1º do art. 4º, de tal modo que os efeitos financeiros, nos períodos subsequentes, devem ser compensados pelo respectivo aumento de receita ou redução permanente de despesa, nos moldes definidos pelo art. 21, I, e art. 17, § 2º.

Diante disto, todo e qualquer incremento de despesa de pessoal fica condicionado à imperativa demonstração de estimativa do impacto orçamentário-financeiro no exercício que entrar em vigor e nos dois subsequentes, a fim de possibilitar a efetiva análise de compatibilidade com a receita prevista para o respectivo período.

Além das regras e procedimentos inerentes e obrigatórios para os casos de aumento e criação de despesas de pessoal, a Lei de Responsabilidade Fiscal criou ainda a figura dos limites de despesa de pessoal por ente, em relação à receita corrente líquida, nos termos do art. 19.

Nesse sentido, os limites das despesas de pessoal, consignados expressamente na LRF, impõem a proibição de que cada ente exceda os respectivos percentuais da receita corrente líquida, nos seguintes moldes:

Art. 19. Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados: I – União: 50% (cinquenta por cento);

II – Estados: 60% (sessenta por cento); III – Municípios: 60% (sessenta por cento). (...)

Art. 20. A repartição dos limites globais do art. 19 não poderá exceder os seguintes percentuais:

(...)

III - na esfera municipal:

a) 6% (seis por cento) para o Legislativo, incluído o Tribunal de Contas do Município, quando houver;

b) 54% (cinquenta e quatro por cento) para o Executivo.

receita corrente líquida, possibilitando que este controle objetivo impeça o crescimento desordenado e indevido da despesa total do ente.

O estabelecimento do limite máximo autorizado por lei para as despesas com pessoal impõe ao governante o dever de controle e de avaliação constante e rotineira quanto à sua evolução, a fim de garantir que o eventual crescimento de despesas dessa natureza venha a impossibilitar a regular execução do orçamento previsto para o exercício financeiro.

A partir do momento em que o gestor assume o primeiro mandato considerando a possibilidade de que possa ser reeleito para um segundo período, torna-se evidente a preocupação que o governante terá em relação a sua conduta à frente da máquina pública, para fins de, em tese, possibilitar sua reeleição, especialmente quanto aos atos praticados no último ano do mandato, que coincide com o ano em que se realizam as eleições.

Em clara preocupação com as condutas tendentes a aumentar a despesa pública com pessoal em ano eleitoral, a Lei de Responsabilidade Fiscal estabeleceu ainda uma norma de proibição de aumento da despesa com pessoal nos 180 (cento e oitenta) dias anteriores ao final do mandato.

O Parágrafo Único do artigo 21 da LRF expressa a regra de que é nulo de pleno direito o ato de que resulte aumento da despesa com pessoal expedido nos cento e oitenta dias anteriores ao final do mandato do titular do respectivo Poder ou órgão.

Assim, resta clara a precaução do legislador quanto à elevação das despesas com pessoal no último ano do mandato, visando a que não sejam praticados atos com intuito objetivamente direcionado ao benefício próprio do gestor.

Afora isso, o cenário histórico-cultural nos mostra que é recorrente a atitude de prefeitos municipais, em ano eleitoral, praticarem atos que, ainda que se afastem do interesse público, sirvam para proporcionar ganhos políticos na corrida eleitoral, através do uso dos recursos públicos disponíveis à gestão do ente.

Entre essas condutas e atos que visam tão somente o interesse político-eleitoral, destaca-se especialmente a nomeação de novos servidores e contratação de empresas para prestação de serviços de terceirização de mão de obra, com o intuito de garantir maior quantidade de eleitores em favor do gestor.

Nesse tipo de caso, além do próprio servidor ou empregado beneficiado diretamente, o prefeito municipal agrada ainda aos membros da família e aqueles que, mesmo que indiretamente, venham a se beneficiar da remuneração paga ao trabalhador no ano eleitoral.

Trata-se de prática corriqueira no âmbito de diversos municípios do Estado do Ceará, nos quais se observa, sempre que se aproxima do ano eleitoral, o incremento nas despesas públicas com pessoal, em face do aumento da quantidade de pessoas inseridas no funcionalismo público municipal, seja através de cargos em comissão de livre nomeação e exoneração, assim como através de empresas de terceirização de mão de obra, para realização de atividades-meio.

Ao procederem desta forma, os gestores governantes induzem indevidamente o eleitorado do município, em razão da afetação econômica no período eleitoral, proporcionando relevante e considerável afetação ao resultado das eleições, haja vista que aqueles que forem beneficiados com cargos e empregos públicos tendem a votar obrigatoriamente no prefeito que lhes nomeou ou no candidato indicado por ele.

Assim, cremos que, em tese, o resultado do pleito eleitoral seja significativamente afetado pelos atos e condutas dos prefeitos municipais que proporcionam o inchaço da máquina pública, pois não raras são as vezes em que a diferença de votos entre o primeiro e o segundo colocado nas eleições fica abaixo de 1.000 (um mil) votos.

indiretamente possam também se beneficiar, traduzindo-se, portanto, em importante afetação ao resultado do pleito eleitoral em favor do prefeito em exercício.

Volvendo à questão da legislação aplicada à matéria, convém destacar que a geração da despesa deve ser considerada a partir do momento da aprovação do ato normativo que cria o cargo, de tal forma que os demais atos subsequentes de provimento devem ser considerados desdobramentos do primeiro, definido pelo legislador pátrio como o ato primário da geração da despesa pública.

GREGGIANIN (2008) afirma que a criação de cargos em final de mandato, ainda que sem provimento, detém, por si só, os elementos de suspeita e reprovação combatidos pela LRF. ROCHA (2007) tem a mesma opinião, pois entende que a autorização legislativa não poderá ser utilizada no período defeso, visto que configuraria aumento de despesa e acarretaria a nulidade do ato do administrador que lhe usasse como fundamento.

Afora a questão das limitações impostas pela Lei de Responsabilidade Fiscal, a Lei nº 9.504/97 – Lei Eleitoral proíbe, nos três meses que antecedem o pleito eleitoral, até a posse do prefeito eleito, nomear, contratar ou de qualquer forma admitir, demitir sem justa causa, suprimir ou readaptar vantagens ou por outros meios dificultar ou impedir o exercício funcional e, ainda, de ofício, remover, transferir ou exonerar servidor público.

Nesse sentido, o artigo 73 da Lei nº 9.504/97 assim dispõe:

Art. 73. São proibidas aos agentes públicos, servidores ou não, as seguintes condutas tendentes a afetar a igualdade de oportunidades entre candidatos nos pleitos eleitorais:

a) a nomeação ou exoneração de cargos em comissão e designação ou dispensa de funções de confiança;

b) a nomeação para cargos do Poder Judiciário, do Ministério Público, dos Tribunais ou Conselhos de Contas e dos órgãos da Presidência da República;

c) a nomeação dos aprovados em concursos públicos homologados até o início daquele prazo;

d) a nomeação ou contratação necessária à instalação ou ao funcionamento inadiável de serviços públicos essenciais, com prévia e expressa autorização do Chefe do Poder Executivo; e) a transferência ou remoção ex officio de militares, policiais civis e de agentes penitenciários;

Do exposto, observa-se que a legislação é imperativa no sentido de restringir o mau uso dos recursos públicos em ano eleitoral, em face da prática já histórica de uso da máquina pública para fins eleitoreiros, especialmente através da nomeação e contratação de pessoal durante o decorrer do ano em que se realiza o pleito eleitoral.

2.3. O modelo eleitoral adotado para o cargo de chefia do poder executivo municipal.

A Constituição da República de 1988 estabelece que as eleições municipais são realizadas a cada 04 (quatro) anos, com alcance a todos os municípios. O pleito eleitoral municipal envolve a escolha, pelos cidadãos eleitores, para os ocupantes dos cargos de prefeito municipal (e vice-prefeito) e de vereador.

Como é bem-sabido por todos, as eleições municipais no Brasil se realizam por meio de voto direto, de modo que os eleitores votam no candidato escolhido a lhes representar durante os próximos quatro anos, com um voto para prefeito, que tem seu vice vinculado, e o voto para o cargo de vereador.

de 18 (dezoito) anos, obrigando-se a justificar a ausência no dia da votação, sob pena de pagamento de multa e outras sanções.

No que diz respeito à organização e estrutura do processo eleitoral, as ações e atividades inerentes ao pleito são de competência própria e exclusiva da Justiça Eleitoral, nos níveis municipal, estadual e federal, tendo como órgão máximo de gestão o Tribunal Superior Eleitoral – TSE.

Em junho de 1997, com a promulgação da Emenda de nº 16 à Constituição da República, passou a ser possível a reeleição para os cargos de presidente, governador e prefeito, para dois mandatos consecutivos, possibilitando que os chefes de poder executivo municipal pudessem permanecer no cargo durante o período de 08 (oito) anos consecutivos.

Referida modificação do texto constitucional trouxe considerável mudança no cenário político-administrativo das administrações municipais em ano de eleição, haja vista que, em sendo possível sua candidatura para mais um mandato de 04 (quatro) anos, os prefeitos em exercício adotam posturas diferenciadas na gestão do ente municipal em ano eleitoral, em face da possibilidade de sua reeleição.

Para fins de eleição para o cargo de prefeito municipal, no Brasil é adotado o sistema majoritário. Nesse sistema, o candidato que vencedor das eleições será aquele que receber a maioria dos votos, seja relativa ou absoluta.

O que se tem visto na prática é que o ano eleitoral consiste no período oportuno para os governantes manipularem variáveis fiscais ou empreenderem políticas eleitoreiras, com o objetivo de sinalizar suposta competência e aumentarem as chances de recondução ao cargo.

No Brasil, alguns estudos (Carvalho & Oliveira, 2009; Sakurai, 2005, 2009; Sakurai & Menezes, 2011) lograram comprovar comprovam a efetiva influência do ano eleitoral sobre categorias específicas da despesa pública, de modo que a modificação qualitativa na execução das despesas pode surtir considerável influência no resultado das eleições em favor do próprio gestor.

indicado para sua substituição, utilizando-se indevidamente dos recursos públicos disponíveis.

O ano eleitoral é geralmente marcado por intensas disputas políticas nos municípios de maior porte, ocasionando geralmente uma polarização entre dois ou três grupos políticos no município, de modo que sempre há um deles vinculado ao prefeito municipal em exercício.

Ao se defrontar com fortes candidatos, que demonstram poderio econômico e articulação junto a grupos políticos do município, os gestores municipais tendem a organizar o enfrentamento político-eleitoral com uso da máquina pública, a fim de possibilitar a maior quantidade de recursos possíveis em favor de sua reeleição ou daquele que for indicado para sua sucessão na chefia do poder executivo.

Assim, entre os atos de gestão e ações administrativas praticadas indevidamente em ano eleitoral, destaca-se a prática de nomeação de pessoal e contratação de serviços terceirizados de mão de obra, inchando os órgãos públicos com o aumento da despesa de pessoal, visando unicamente fazer com que essas pessoas que foram empregadas possam atuar em seu favor no período eleitoral.

Downs (1957), um dos precursores da teoria dos ciclos políticos, avaliou a hipótese de que partidos políticos em uma democracia formulam políticas públicas estritamente como meio de ganhar votos. O autor parte da premissa que cada agente da divisão do trabalho possui tanto um objetivo privado como uma função social. Nesse sentido, Downs (1957) argumenta que a função social de executar políticas públicas é realizada como um subproduto do interesse particular do gestor público.

Nesse sentido, sob o raso discurso de que estariam contratando pessoal para dar mais eficiência e efetividade às ações desenvolvidas pela administração pública, os gestores optam por expandir o número de servidores à disposição do ente no ano eleitoral, seja através de nomeação para cargos de provimento em comissão de livre nomeação e exoneração, como também através de processos seletivos e concursos públicos.

familiares e amigos ou por meio das atividades político eleitorais realizadas ao longo do último ano de mandato.

Sakurai e Menezes Filho (2007) entendem que pode haver um comportamento diferenciado nas decisões dos governantes entre o decorrer do mandato e o período eleitoral (último ano do mandato), o que caracteriza um comportamento claramente oportunista. Ocorre que este tipo de conduta pode ser vista de duas formas pelo eleitor, podendo este punir ou não o candidato, a depender da avaliação do caso concreto.

Assim, observa-se que o sistema eleitoral adotado pelo Brasil está suscetível a que, principalmente nas eleições para o cargo de prefeito municipal, haja uma considerável afetação econômica aos entes públicos municipais em face do aumento de gastos públicos em ano eleitoral.

4. DESCRIÇÃO DA BASE DE DADOS

Para fins de viabilizar a presente pesquisa, utilizamo-nos de dados e informações constantes dos bancos de dados do Tribunal de Contas do Estado do Ceará – TCE/CE e do Tribunal Regional Eleitoral do Ceará – TRE/CE

Junto ao Tribunal de Contas do Estado do Ceará foram obtidos os dados relativos à execução da despesa pública e da receita arrecadada, pertinentes aos 184 (cento e oitenta e quatro) municípios do Estado do Ceará, nos anos de 2009 a 2016.

A Constituição do Estado do Ceará exige, em seu art. 42, que todos os prefeitos municipais são obrigados a enviar ao Tribunal de Contas do Estado, até o dia 30 do mês subsequente, as prestações de contas mensais relativas à aplicação dos recursos recebidos e arrecadados por todas as Unidades Gestoras, mediante envio por sistema informatizado, incluindo-se os balancetes demonstrativos e a respectiva documentação comprobatória das receitas e despesas e dos créditos adicionais.

Na prática, referida obrigação constitucional é cumprida por meio de acesso ao Sistema de Informações Municipais – SIM, disponibilizado pelo Tribunal de Contas do Estado para que os entes municipais possam realizar o encaminhamento dos dados e informações exigidas pela Constituição Estadual.

Desta forma, mensalmente os municípios fornecem ao Tribunal de Contas do Estado todos os dados relativos à execução da despesa municipal, em especial quanto ao detalhamento das despesas com pessoal, assim como em relação às informações relativas à percepção da receita, incluindo-se as operações orçamentárias e extra orçamentárias.

Assim, com base nos dados oficiais fornecidos pelos municípios, através do Sistema de Informações Municipais – SIM, foi possível ter conhecimento e consolidação quanto aos seguintes valores, referentes aos exercícios financeiros de 2009 a 2016:

Despesa total com pessoal dos municípios; Despesa total do Poder Executivo;

Despesa total do Poder Legislativo; Receita total dos municípios;

Receita total originária de transferências da União;

Receita total originária de transferências da União referentes exclusivamente a obrigações constitucionais ou legais;

Receita total originária de transferências do Estado;

Receita total originária de transferências do Estado referentes exclusivamente a obrigações constitucionais ou legais;

Receita própria dos municípios.

Considerando as informações enviadas mensalmente pelos entes municipais ao Tribunal de Contas do Estado, levamos em consideração para a pesquisa os dados acima destacados, a fim de possibilitar a análise quanto aos exercícios financeiros em que tenha ocorrido eleições frente àqueles em que não há realização de eleições para os cargos eletivos municipais.

As informações fornecidas pelo Tribunal de Contas do Estado envolvem todos os municípios do Estado do Ceará e abrangem todo o período de 2009 a 2016.

Já quanto às informações originárias do Tribunal Regional Eleitoral do Ceará, tivemos acesso aos candidatos eleitos para exercício do cargo de prefeito municipal no período compreendido na pesquisa, abrangendo, portanto, as eleições realizadas nos anos de 2012 e 2016.

Em consonância com as informações fornecidas pelo TRE, podemos realizar análise no sentido de que, além da verificação da variação da despesa com pessoal no ano de eleições, verificar a influência na despesa pública com pessoal decorrente do alinhamento político do partido do prefeito municipal ao grupo político do governo do estado, assim como se há alteração significativa na modificação das despesas em relação aos partidos políticos dos prefeitos.

Com base nas informações pertinentes ao partido político do prefeito municipal, possibilita-se análise quanto ao alinhamento ou não ao grupo político e partidos que comandam o governo estadual, a fim de que possa ser analisada a influência do ajustamento político à execução da despesa.

de Orçamento e Gestão e presente no Manual Técnico do Orçamento (MTO), que é de observância obrigatória por todos os entes federados.

Na prática, a classificação funcional subdivide a despesa em função e subfunção, de modo que a primeira corresponde ao maior nível de agregação das diversas áreas de atuação do setor público, refletindo a competência institucional do órgão responsável pela despesa.

Já a subfunção se refere a um nível de agregação imediatamente inferior à função, que não tem relação com a competência institucional do órgão, mas tão somente com a finalidade da ação governamental em si.

Cada função possui subfunções associadas. Todavia, não é necessário que haja uma vinculação entre função e subfunção quando se classifica um gasto, sendo possível combiná-las.

Assim, o quadro exemplificativo a apresenta a descrição das variáveis utilizadas no presente trabalho:

Quadro 1. Descrição das variáveis.

Variáveis Descrição das Variáveis Fonte Método de cálculo

DESPESA TOTAL Despesa Total TCE/CE

Somatório de todas as despesas, por município,

informada por meio eletrônico.

DESPESA TOTAL DO EXECUTIVO

Despesa Total do Poder

Executivo TCE/CE

Somatório de todas as despesas do Poder Executivo, por município, informada por

meio eletrônico.

DESPESA TOTAL DO LEGISLATIVO

Despesa Total do Poder

Legislativo TCE/CE

Somatório de todas as despesas do Poder Legislativo,

por município, informada por meio eletrônico.

DESPESA PESSOAL TOTAL

Despesa Total com

Pessoal TCE/CE

Somatório de todas as despesas com pessoal, por município, informada por

meio eletrônico.

DESPESA PESSOAL EXECUTIVO

Despesa Total com Pessoal do Poder

Executivo

TCE/CE Somatório de todas as despesas com pessoal do

meio eletrônico.

DESPESA PESSOAL LEGISLATIVO

Despesa Total com Pessoal do Poder

Legislativo

TCE/CE

Somatório de todas as despesas com pessoal do

Poder Legislativo, por município, informada por

meio eletrônico.

RCL Receita Corrente Líquida TCE/CE

Somatório das receitas tributárias, de contribuições,

patrimoniais, industriais, agropecuárias, de serviços,

transferências correntes e outras receitas também correntes, com dedução do

disposto na LRF, por município, informada por

meio eletrônico

DESPEXEC/RCL

Despesa Total com Pessoal do Poder Executivo em relação à Receita Corrente Líquida

TCE/CE

Razão entre a despesa total com pessoal do Poder Executivo e a receita corrente

líquida

R_TOTAL TRANSF_FEDERAL

Receita de Transferências

Federais TCE/CE

Somatório das transferências federais recebidas, por município, informada por

meio eletrônico.

R_TOTAL TRANSF_FEDERAL_OB

RIGATÓRIA

Receita de Transferências

Federais obrigatórias TCE/CE

Somatório das transferências federais obrigatórias, por município, informada por

meio eletrônico.

R_TOTAL TRANSF_ESTADUAL

Receita de Transferências

Estaduais TCE/CE

Somatório das transferências estaduais informada por meio

eletrônico.

R_TOTAL TRANSF_ESTADUAL_O

BRIGATÓRIA

Receita de Transferências

Estaduais obrigatórias TCE/CE

Somatório das transferências estaduais obrigatórias, por

município, informada por meio eletrônico.

RECEITA_PRÓPRIA Receita Própria TCE/CE

Resultado da diferença entre o somatório total das receitas e o

total das transferências federais e estaduais, por município, informada por

meio eletrônico.

RECEITA_TOTAL Receita Total TCE/CE

Somatório da Receita arrecadada, por município,

informada por meio eletrônico.

NOME PREFEITO Nome do prefeito

-NOME URNA Nome do candidato na

urna TRE/CE

-PARTIDO Partido político do

prefeito municipal TRE/CE

-PARTIDO/COLIGAÇÃO Coligação partidária do

prefeito municipal eleito TRE/CE

ALINHAMENTO ESTADUAL

Alinhamento político do partido do prefeito municipal em relação à coligação partidária do governador do estado

eleito

TRE/CE

-Fonte: Elaboração do próprio autor.

A descrição mais detalhada de algumas das variáveis utilizadas, de acordo com as fontes de pesquisas, consta do Anexo I. Importante destacar que, apesar da disponibilidade de diversas variáveis, conforme indicado acima, optamos por utilizar tão somente aquelas relacionadas ao objeto específico deste trabalho, que envolve as despesas de pessoal, a receita corrente líquida e a proximidade do ano eleitoral.

Por necessário, convém reiterar que os dados, valores e informações pertinentes a cada uma das variáveis foram extraídas dos banco de dados do Tribunal de Contas do Estado do Ceará – TCE/CE e do Tribunal Regional Eleitoral do Ceará – TRE/CE.

Assim, as informações relacionadas às despesas e receitas municipais são oriundas do Tribunal de Contas do Estado, a partir dos dados das prestações de contas mensais fornecidas pelos municípios em meio eletrônico. Trata-se de obrigação legal, por meio da qual os entes municipais encaminham mensalmente ao Tribunal de Contas todas as informações pertinentes à execução da despesa e auferimento das receitas.

Já em relação ao Tribunal Regional Eleitoral, as informações deste trabalho se referem aos dados dos partidos políticos, coligações e alinhamento político entre o governante municipal e o chefe do Poder Executivo Estadual, para fins verificação quanto à influência ou não da aderência do prefeito municipal ao governo estadual em relação ao aumento da despesa de pessoal no período mais próximo das eleições.

Tabela 01 – Sumário da base de dados:

Variável Obs. Média Desvio

Padrão Mínimo Máximo

MUNICÍPIO 0 - - -

-EXERCÍCIO 1,472 2012.5 2.292067 2009 2016

DESPESA TOTAL DO

MUNICÍPIO 1,472 7.78e+07 3.40e+08 8015826 5.89e+09

DESPESA TOTAL DO

EXECUTIVO 1,472 2254641 8628867 380732.4 1.53e+08 DESPESA DO LEGISLATIVO 1,472 8.00e+07 3.49e+08 8515684 6.05e+09

DESPESA PESSOAL TOTAL 1,472 3.73e+07 1.44e+08 3227240 2.57e+09

DESP. DE PESSOAL EXEC. 1,472 3.58e+07 1.39e+08 2860565 2.47e+09 DESP. DE PESSOAL LEGISL. 1,472 1569142 5828318 253789.4 1.02e+08 RCL 1,472 7.59e+07 3.31e+08 8658918 5.79e+09 DESP. PESS. EXEC/RCL 1,472 50.41843 6.746775 17.91 83.98 R_TOTAL TRANSF_FEDERAL 1,472 3.62e+07 1.13e+08 6031492 1.87e+09

R_TOTAL

TRANSF_FEDERAL_OBRIGATÓ RIA

1,472 1.96e+07 4.95e+07 4551498 8.51e+08

R_TOTAL TRANSF_ESTADUAL 1,472 1.35e+07 7.26e+07 528959.5 1.24e+09 R_TOTAL

TRANSF_ESTADUAL_OBRIG. 1,472 1.18e+07 6.76e+07 528051.2 1.10e+09 RECEITA_PRÓPRIA 1,472 1.38e+07 1.11e+08 -2007985 2.16e+09 RECEITA_TOTAL 1,472 7.84e+07 3.32e+08 8872379 6.03e+09

NÚMERO NA URNA 1,472 29.8587 16.94287 10 65

VOTOS 1,472 12516.65 35498.88 1417 593778

PARTIDO 0 - - -

-PARTIDO/COLIGAÇÃO 0 - - -

-ALINHAMENTO ESTADUAL 1,472 .5638587 .4960738 0 1

MUNICÍPIO 1,472 92.5 53.13349 1 184

MUN_EXERC. 1,475 736.002 425.9366 1 1473

ELEIÇÃO 1,475 .2494915 .4328655 0 1

GESTÃO 0 - - -

-GESTÃO_FATOR 1,475 185.1247 106.4851 1 369

PARTIDO_FATOR 1,472 11.28533 4.93356 1 20

DISTÂNCIA DA ELEIÇÃO 1,472 2.5 1.118414 1 4

PERÍODO_GESTÃO 1,472 1.5 .5001699 1 2

ANO DE ELEIÇÃO 1,475 .2494915 .4328655 0 1

Além do sumário da base de dados, descrita acima, convém trazer à tona alguns dados e gráficos relacionados à exploração da base de dados.

A exploração destacada abaixo se refere ao relacionamento dos dados pertinentes às principais variáveis utilizadas para formatação do presente trabalho, conforme se observa adiante.

Antes mesmo da apresentação dos gráficos importa registrar que, para fins de elaboração deste trabalho, considera-se que o primeiro ano de mandato é o mais distante do período eleitoral e o último ano de mandato o mais próximo, até porque coincide com o período eleitoral. A título exemplificativo, utilizamo-nos da tabela explicativa a seguir para fins de bem esclarecer quanto à variável independente utilizada neste trabalho:

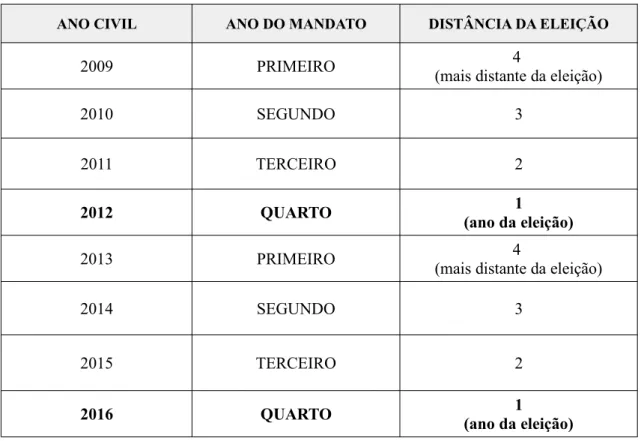

Tabela 02 – Quadro exemplificativo do distanciamento da eleição:

ANO CIVIL ANO DO MANDATO DISTÂNCIA DA ELEIÇÃO

2009 PRIMEIRO 4

(mais distante da eleição)

2010 SEGUNDO 3

2011 TERCEIRO 2

2012 QUARTO 1

(ano da eleição)

2013 PRIMEIRO 4

(mais distante da eleição)

2014 SEGUNDO 3

2015 TERCEIRO 2

2016 QUARTO 1

(ano da eleição)

deste trabalho, no sentido de que, em tese, as despesas om pessoal tendem a crescer no período do mandato que mais se aproxima das eleições, senão vejamos:

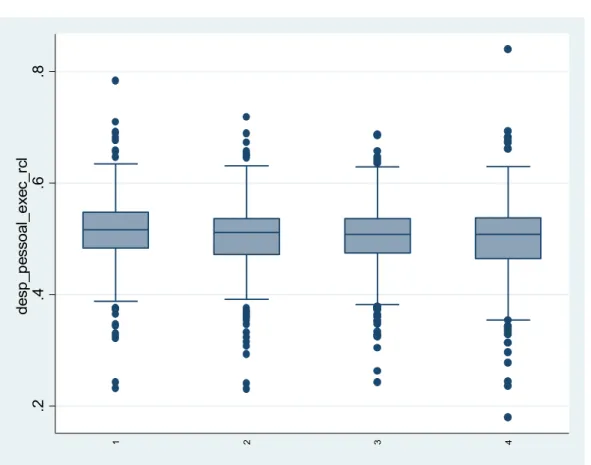

a) Razão entre a Despesa de pessoal e a Receita Corrente Líquida, em face da proximidade do período eleitoral:

Gráfico 01.

.2

.4

.6

.8

d

e

s

p

_

p

e

s

s

o

a

l_

e

x

e

c

_

rc

l

1 2 3 4

Dos dados acima evidenciados observa-se que no ano 4 (mais distante da eleição) há uma maior quantidade de outliers inferiores quando se compara ao ano 1 (ano de eleição), sugerindo que a despesa pública com pessoal é inferior nos anos mais distantes do período eleitoral.

b) Razão entre a Despesa de pessoal e a Receita Corrente Líquida, em face do Alinhamento ao Governo Estadual:

Gráfico 02.

.2

.4

.6

.8

d

e

s

p

_

p

e

s

s

o

a

l_

e

x

e

c

_

rc

l

0 1

Conforme se verifica acima, os outliers presentes na parte superior do gráfico pertinente aos dados dos municípios sem alinhamento (0) não são verificados na parte referente aos municípios com alinhamento estadual, demonstrando a hipótese de que o alinhamento ao governo estadual exerce influência significativa, impedindo um alto crescimento da despesa com pessoal.

Trata-se de verificação que demonstra um crescimento maior da despesa para os

c) Razão entre a Despesa de pessoal e a Receita Corrente Líquida, em face do Partido Político: Gráfico 03. .2 .4 .6 .8 d e s p _ p e s s o a l_ e x e c _ rc l D E M P C d o B P D T P H S P M D

B PP

P P L P P S P R P R B P R P P S B P S C P S D P S D B P S D C P S

L PT

P

T

B PV

Notável se mostra a amplitude dos dados referentes ao PSDB, assim como na ordem inversa quanto aos partidos PP, PPS, PSL e PV, que possuem máxima

concentração próximo da mediana.

Além disso, também merece destaque o resultado referente ao partido DEM, no qual se verifica que o retângulo é o único partido a ultrapassar o limite 6, ainda que não possua nenhum outlier em sua formação.

34 ráfi co 04 . ABAIARA ACARAPE ACARAU ACOPIARA AIUABA ALCANTARAS ALTANEIRA ALTO SANTO AMONTADA ANTONINA DO NORTE

APUIARES AQUIRAZ ARACATI ARACOIABA ARARENDA ARARIPE ARATUBA ARNEIROZ ASSARE AURORA BAIXIO BANABUIU BARBALHA BARREIRA BARRO BARROQUINHA BATURITE BEBERIBE BELA CRUZ BOA VIAGEM BREJO SANTO CAMOCIM CAMPOS SALES CANINDE CAPISTRANO CARIDADE CARIRE CARIRIACU CARIUS CARNAUBAL CASCAVEL CATARINA CATUNDA CAUCAIA CEDRO CHAVAL ráfi co 05 . CHO RO CHO ROZINHO CO REAU CRATEUS CRATO CRO ATA CRUZ DEP. IRAPUAN PINHEIRO

ERERE EUSEBIO FARIAS BRITO FORQ UILHA FORTALEZA FORTIM FRECHEIRINHA G ENERAL SAM PAIO G RACA G RANJA G RANJEIRO G ROAIRAS G UAIUBA G UARACIABA DO NORT E

Observa-se de forma bastante clara a adoção de políticas distintas quanto à execução das despesas de pessoal pelos municípios do Estado do Ceará, especialmente a partir da verificação dos pontos extremos, que apresentam municípios com despesa bastante elevada e outros com menor comprometimento do limite imposto pela LRF.

Os dados dos municípios de Amontada, Chaval e Madalena, por exemplo, sugerem que há um descontrole excessivo na execução da despesa com pessoal em relação à receita corrente líquida, fato este que impossibilita a percepção de diversos benefícios pelo ente municipal.

5. METODOLOGIA

A análise dos gastos públicos municipais no período de maior proximidade do ano eleitoral levou em consideração os dados referentes à execução da despesa ano a ano, compreendendo o período de 2009 e 2016, considerando os 04 (quatro) anos de mandato dos prefeitos municipais.

5.1. Modelo econométrico.

A análise se deu através de modelo de regressão linear, mediante dados em painel, considerando como variável dependente a razão entre a despesa de pessoal do poder executivo e a receita corrente líquida do município, a partir das informações oficiais encaminhadas pelos municípios ao Tribunal de Contas.

No presente trabalho, consideram-se como variáveis independentes a distância temporal do ano eleitoral, o alinhamento político-eleitoral e o partido político do prefeito que esteja no mandato.

Na metodologia de estimação em painel, os dados são “utilizados para fazer a análise quantitativa de dados temporais e seccionais, através de dados combinados, cujo um tipo especial é os dados em painel, que representam uma mesma unidade cross-sectional pesquisada durante um período de tempo” (GUJARATI, 2004, p. 11-12).

Convém salientar que dados em painel se caracterizam por possuírem observações em duas dimensões que, em geral, são o tempo e o espaço. Tais referências de dados contém informações que possibilitam uma melhor investigação sobre a dinâmica das mudanças nas variáveis, tornando possível inclusive considerar o efeito de variáveis não-observadas.

Ademais, destaca-se que foi utilizada a técnica de regressão com dados em painel em função da amostra abranger dados seccionais e temporais, com regular divisão entre os anos de mandato e os respectivos municípios.

esteja atrelada ao acompanhamento da receita corrente líquida, afastando-se eventuais distorções que decorram tão somente da variação da receita do município.

Para tanto, utilizamo-nos dos dados oficiais informados pelos 184 (cento e oitenta e quatro) prefeitos municipais do Estado do Ceará, contemplando-se todas as despesas de pessoal no âmbito do poder executivo.

No que diz respeito à variável independente de distância temporal do ano eleitoral, há que se destacar que o mandato eleitoral possui 04 (quatro) anos, com realização de eleições no último ano de mandato.

Assim, temos que o primeiro ano de mandato é o mais distante do período eleitoral e o último ano de mandato o mais próximo, até porque coincide com o período eleitoral. A título exemplificativo, utilizamo-nos da tabela explicativa a seguir para fins de bem esclarecer quanto à variável independente utilizada neste trabalho:

Tabela 02 – Quadro exemplificativo do distanciamento da eleição:

ANO CIVIL ANO DO MANDATO DISTÂNCIA DA ELEIÇÃO

2009 PRIMEIRO 4

(mais distante da eleição)

2010 SEGUNDO 3

2011 TERCEIRO 2

2012 QUARTO 1

(ano da eleição)

2013 PRIMEIRO 4

(mais distante da eleição)

2014 SEGUNDO 3

2015 TERCEIRO 2

2016 QUARTO 1

(ano da eleição)

Assim, para o mandato que se iniciou em 2009 e se encerrou em 2012, considera-se o ano de 2009 como sendo o mais distante do período eleitoral e assim sucessivamente em relação a 2010 e 2011, sendo o ano de 2012 o mais próximo do período eleitoral, pois neste houve a realização do pleito eleitoral.

O mesmo raciocínio se aplica ao mandato seguinte, que se iniciou em 2013 e se encerrou em 2016. Neste segundo mandato, o ano civil mais distante do período eleitoral é 2013, sendo o ano de 2016 o mais próximo, vez que neste também foi realizada eleição.

Partindo desse pressuposto, a fim de avaliar a alteração no gasto público municipal com pessoal, em face da proximidade do período eleitoral, coletamos os dados das despesas com pessoal desde o primeiro ano do mandato (2009 e 2013) até o quarto ano (2012 e 2016), com o intuito de avaliar a influência da proximidade do ano eleitoral na execução da despesa pública municipal com pessoal.

A outra variável independente se refere ao alinhamento político do prefeito em relação ao governo do Estado do Ceará. Para fins de realização desta análise, verificou-se em todos os municípios aqueles em que o partido do prefeito municipal estava ou não contido na coligação partidária do grupo político à frente do poder executivo estadual.

Considera-se como alinhado o caso do município em que o partido do prefeito está incluído na base eleitoral do governo do estado no respectivo ano civil analisado. Caso o partido do prefeito municipal não esteja incluso entre aqueles que integram a coligação partidária que elegeu o governador, considera-se não alinhado.

Esta relação foi estabelecida com o intuito de avaliar se há alguma influência do alinhamento político entre o prefeito e o governador na execução das despesas públicas municipais com pessoal.

A outra variável independente considerada se refere ao partido político do prefeito municipal, de modo a possibilitar uma análise acerca de direcionamento dos partidos em relação à política de despesas com pessoal nos municípios. Tal relação poderá indicar a adoção de política de aumento ou não de despesas nos municípios governados pelo mesmo partido político.

6. ESTIMAÇÃO E ANÁLISE DOS RESULTADOS.

Consoante já tratado acima, o presente estudo tem por objeto principal a avaliação do gasto público municipal com pessoal em relação à proximidade do ano eleitoral, a fim de verificarmos se a aproximação do período eleitoral possui afetação nos gastos do prefeito municipal com pessoal.

Assim, considerando a possibilidade de reeleição do prefeito municipal, bem como levando em consideração a possibilidade de que o governante possa dar apoio a algum outro candidato, surge o risco hipótético de que o gestor, de forma indevida, decida por incrementar os gastos públicos municipais com novas nomeações e/ou contratações, visando unicamente ter o benefício de atrair para si os votos desses contratados no período em que se aproxima no ano eleitoral.

Desta forma, interessa saber se, quanto mais próximo do ano eleitoral, aumenta a razão entre a despesa com pessoal e a receita corrente líquida.

Conforme os resultados dos achados, verificou-se que há efetivamente um aumento no gasto público municipal com pessoal quando se aproxima do período eleitoral, independente de variação da receita corrente líquida ou até mesmo da região do município.

Conforme a prospecção dos dados havia sugerido, confirma-se que as prefeituras dos municípios do Estado do Ceará, no período de 2009 a 2016, adotam políticas e condutas tendentes a aumentar a despesa com pessoal no decorrer do mandato do prefeito municipal, com crescimento ano a ano até o exercício financeiro e que se realizam as eleições.

Importante que se diga que, da experiência e convivência que temos em relação às atividades do Executivo Municipal, em tese não há a necessidade efetiva de crescimento da máquina pública mediante aumento constante da quantidade de pessoal contratado, principalmente em razão de não se verificar o aumento constante da quantidade de órgãos públicos.

Tabela 03 – Resultado 01:

Proximidade da eleição em

face do alinhamento político Coeficiente

Desvio

Padrão z P>z

Ano 1, COM alinhamento

(ano de eleições) -.0271362 .0057594 -4.71 0.000 Ano 2, SEM alinhamento -.0123595 .0049572 -2.49 0.013 Ano 2, COM alinhamento -.0359744 .0057575 -6.25 0.000 Ano 3, SEM alinhamento -.0237885 .0053369 -4.46 0.000 Ano 3, COM alinhamento -.0320875 .0056144 -5.72 0.000 Ano 4, SEM alinhamento -.0222483 .0054367 -4.09 0.000 Ano 4, COM alinhamento -.0376015 .0055184 -6.81 0.000

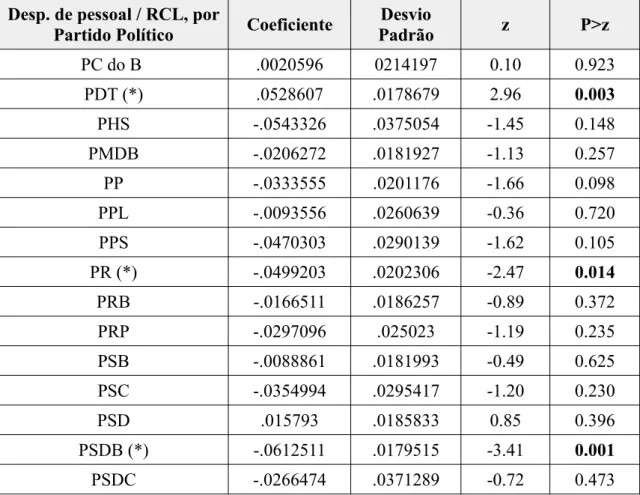

Quanto à execução da despesa por partido político, obtivemos o seguinte resultado:

Tabela 04 – Resultado 02: Desp. de pessoal / RCL, por

Partido Político Coeficiente

Desvio

Padrão z P>z

PC do B .0020596 0214197 0.10 0.923

PDT (*) .0528607 .0178679 2.96 0.003

PHS -.0543326 .0375054 -1.45 0.148

PMDB -.0206272 .0181927 -1.13 0.257

PP -.0333555 .0201176 -1.66 0.098

PPL -.0093556 .0260639 -0.36 0.720

PPS -.0470303 .0290139 -1.62 0.105

PR (*) -.0499203 .0202306 -2.47 0.014

PRB -.0166511 .0186257 -0.89 0.372

PRP -.0297096 .025023 -1.19 0.235

PSB -.0088861 .0181993 -0.49 0.625

PSC -.0354994 .0295417 -1.20 0.230

PSD .015793 .0185833 0.85 0.396

PSDB (*) -.0612511 .0179515 -3.41 0.001

Desp. de pessoal / RCL, por

Partido Político Coeficiente

Desvio

Padrão z P>z

PSL -.0044391 .0259679 -0.17 0.864

PT -.0172964 .019045 -0.91 0.364

PTB -.0399117 .0213901 -1.87 0.062

PV (*) -.0755892 .0257604 -2.93 0.003

(*) Estatisticamente significativo a 5%.

Os resultados nos mostram que nos municípios cearenses há um considerável aumento na despesa com pessoal não somente no ano eleitoral, mas também nos anos mais próximos do período eleitoral.

Em outras palavras, a tendência é de que, no ano mais distante das eleições (primeiro ano de mandato), há um gasto bem inferior com pessoal quando comparado aos períodos de maior proximidade do ano eleitoral.

Em suma, os resultados demonstram que o distanciamento do ano eleitoral apresenta uma queda da razão da despesa em relação à RCL, de tal modo que o alinhamento do prefeito em relação ao executivo estadual leva a uma queda da despesa de pessoal ainda maior.

Em outras palavras, quanto mais distante do ano eleitoral, menor é a despesa, principalmente se houver o alinhamento do prefeito junto ao governo estadual.

Referida constatação vai ao encontro do raciocínio de que os governantes podem se utilizar da máquina pública para fins de incrementar os gastos com pessoal próximo ao período de eleições, a fim de que haja um benefício direto decorrente das contratações.

Os dados demonstram que, independente de eventual variação na receita corrente líquida, os entes municipais aumentam consideravelmente o gasto público com pessoal nos anos mais próximos do período eleitoral, ficando evidente nos resultados que, quanto mais distante do ano eleitoral, menor é a despesa pública direcionada para gastos com pessoal.

efetivamente a possibilidade concreta de uso da máquina pública com o fim de beneficiar o prefeito ou quem seja apoiado por este nas eleições.

Teoricamente, não vislumbramos nenhum fator referente à gestão em si que pudesse explicar o relevante aumento da despesa com pessoal com a proximidade do ano eleitoral, haja vista que não há, em princípio, qualquer relação administrativa entre as despesas de pessoal e o ano eleitoral.

Na prática, o aumento da despesa total do ente municipal decorre da política adotada pelo governante, vez que a estrutura da administração, em regra, não se altera tão substancialmente durante o decorrer do mandato de modo a trazer um alto impacto nas despesas de pessoal.

Geralmente, a estrutura de pessoal necessária à correta e regular execução dos serviços públicos não se altera de modo tão significativo de um ano para outro consecutivamente, e muito menos em decorrência do ano de mandato do prefeito municipal, razão pela qual se conclui que o inchaço da máquina pública no período que se aproxima das eleições pode decorrer de atos voluntários e desejados pelos prefeitos, a fim de elevar a quantidade de pessoas envolvidas na gestão e, por consequência, atrair votos nas eleições dessas pessoas beneficiadas com cargos ou contratos junto à administração pública.

Já no que diz respeito à variável de alinhamento ao governo do estado, verificou-se dos resultados que a variação dos gastos com pessoal sofre modificação quando verificado o alinhamento junto ao grupo político que comanda o poder executivo estadual.

Importante que se diga, desde já, que em ambos os casos, estando alinhado ou não ao governo estadual, há o crescimento da despesa de pessoal com a proximidade do período eleitoral.

No entanto, verifica-se que o crescimento da despesa é consideravelmente superior para os casos dos municípios em que o prefeito não está alinhado politicamente ao governo do Estado, de tal modo que, contrariamente, a evolução da despesa com pessoal é menos acentuada para os municípios em que o prefeito possui alinhamento ao Governo do Estado.

do limite de despesas imposto pela LRF, demonstrando-se que, nos casos de alinhamento, há um maior controle do crescimento das despesas com pessoal, inclusive para fins de acesso a verbas transferidas por meio de convênio, que exigem o cumprimento dos limites.

É sensível e considerável a diferença de crescimento da despesa de pessoal quando se comparam os municípios em que há alinhamento entre o prefeito municipal e governador e aqueles em que não há alinhamento, pois o aumento da despesa nos municípios em que há alinhamento se mostra inferior aos municípios em que não há acordo político entre prefeito e governador, senão vejamos:

Tabela 05 – Resultado 03:

ANO DO MANDATO SEM ALINHAMENTO COM ALINHAMENTO

QUARTO

(ano de eleição) 0 -2,7%

TERCEIRO -1,2% -3,6%

SEGUNDO -2,3% -3,2%

PRIMEIRO -2,2% -3,7%

Conforme evidenciado acima, partindo a análise do quarto ano de mandato, no qual se realizam as eleições, verifica-se que a despesa foi objeto de evolução desde o primeiro ano, com destaque para a evolução do terceiro para o quarto ano de mandato.

Além disso, demonstra-se de forma bastante evidente a diferença de evolução para os municípios com alinhamento político entre o prefeito e o Governo Estadual, que possuem percentual de crescimento inferior àqueles em que não se observa o alinhamento político.

Nesse sentido, convém destacar que, considerando o alinhamento político entre o prefeito e o Governo do Estado, para fins de possibilitar o recebimento de recursos do ente estadual, através de convênios firmados entre os órgãos, é requisito inafastável que o município esteja em pleno cumprimento a limite de despesa de pessoal previsto na LRF (art. 20, III, “b”).

Assim, a fim de possibilitar a percepção dos recursos financeiros oriundos de transferências do Governo do Estado, os municípios que possuem alinhamento ao governador devem obrigatoriamente estar em condição de cumprimento ao limite de despesa de pessoal.

Com efeito, o alinhamento político-eleitoral entre as esferas municipal e estadual não obsta o crescimento da despesa ao longo do mandato dos prefeitos municipais, mas demonstra um menor crescimento quando se compara aos municípios em que não há apoio do prefeito municipal ao Governo do Estado.

Diante disto, observa-se dos resultados que há efetivamente um aumento da despesa do ente público municipal com pessoal independentemente de ter ou não ajustamento político entre o prefeito e o governador, de tal modo que há um crescimento maior nos casos dos prefeitos que não estejam alinhados ao governo estadual.

Quanto à variável pertinente ao partido político, na qual se analisa o crescimento do gasto publico com pessoal em relação aos partidos políticos dos prefeitos, observou-se que o resultado para o partido PDT foi estatisticamente significante, com a demonstração de que as prefeituras governadas por prefeitos filiados ao referido partido tiveram considerável e reiterado aumento na despesa com pessoal.

O PDT apresentou uma influência de 5 pontos percentuais, impactando fortemente no resultado do crescimento da despesa de pessoal com a proximidade do período eleitoral, constatando-se, portanto, uma despesa mais elevada em consideração aos demais.

Por outro lado, os municípios vinculados aos partidos PR, PSDB e PV tiveram resultados que demonstram maior controle com a execução da despesa de pessoal, haja vista que apresentam menor valor de pagamentos quando comparados aos demais, em face da constatação de que tiveram resultados estatisticamente significantes.