DISSERTAÇÃO DE MESTRADO DA ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA DA FUNDAÇÃO GETÚLIO VARGAS

At

lRJEGUfJLA\A\1flEN7r A\

çÃ

O lDA\S

A\JP)JLJfCA\ÇÕlES lDOS lP1UNDOS lDJE

lP)JENSÃO NO

CON7rEÀ~7rO

lajE

lpJJElR.JfGO A\1fOlR.A\L

T/BPaB P649r

1111111111I

1000064509ORIENTADOR: Luiz Guilherme Schymura de Oliveira ALUNA: Beatriz Piiieiro Herranz

A GRADECIMENTQS

Agradeço a colaboração de meu orientador Luiz Guilherme Schymura de Oliveira e à banca examinadora, formada pelos professores Clovis de Faro e Renato FrageIli Cardoso. Suas contribuições foram essenciais para que este trabalho se realizasse.

Minha gratidão também à Associação Brasileira das Entidades Fechadas de Previdência Privada (ABRAPP), por ter fornecido todos os dados necessários.

À minha família e a meus amigos, meus sinceros agradecimentos por todo o apoio que me deram ao longo deste curso.

Meu agradecimento especial a Deus, meu melhor amigo, a quem devo todas as conquistas da minha vida.

ÍNDICE

Introdução ... 01

1.0 problema do "Perigo Moral" sob o ponto de vista teórico ... 04

ILA regulamentação das aplicações dos Fundos de Pensão brasileiros ... 12

III.A regulamentação das aplicações dos Fundos de Pensão internacionais ... .18

III.I.Estados Unidos ... 19 III.2.Japão ... 23 111.3 .Chile ... 25 IV.Conclusão ... 30 ~ Apêndice ... 32 Bibliografia ... , ... 34

INTRODUÇÃO

Este trabalho tem como objetivo estudar a regulamentação da gestão das Entidades de Previdência Privada (ou Fundos de Pensão) no contexto de "Perigo Moral".

As Entidades de Previdência Privada, regulamentadas pela Lei 6.435 de 15/07/77, têm por objetivo instituir planos privados de concessão de pecúlios ou de rendas, de beneficios complementares ou assemelhados aos da previdência social, mediante contribuição de seus participantes, dos respectivos empregadores ou de ambos. Essa mesma lei classificou essas instituições em dois tipos: Entidades Abertas de Previdência Privada (EAPP's) e Entidades Fechadas de Previdência Privada (EFPP').

No caso das EFPP's, uma empresa, ou conjunto de empresas (em geral do mesmo grupo empresarial) patrocinam a constituição de uma Fundação (ou uma

~

sociedade civil), a qual só podem aderir os empregados das empresas patrocinadoras. Esta Fundação assim criada, sempre sem fins lucrativos, recebe contribuições da(s) empresa(s) patrocinadora(s) e, em geral, também de seus empregados que aderiram ao Plano, as administra ou contrata administradores externos, e paga os beneficios estipulados no Plano. As patrocinadoras podem ser empresas públicas ou do setor privado. Os Fundos de Pensão das estatais, embora sejam minoria em número, com apenas 115 entidades, detêm cerca de 82% do patrimônio total do Sistema,l estimado

em US$55,7 bilhões.2

lOS Fundos de Pensão patrocinados por entidades Públicas Federais, Públicas Estaduais e Públicas

Municipais possuem ativos da ordem de US$36,9 bilhões, US$8,S bilhões e US$4 milhões, respectivamente.

Já os Fundos de Pensão patrocinados por Entidades Privadas Multinacionais e por Entidades Privadas Nacionais detêm um patrimônio respectivamente da ordem de US$2,8 bilhões e US$7, 1 bilhões.

As Entidades Abertas de Previdência Privada são mais modestas (representam apenas 10% da previdência privada totaP) e tem-se revelado menos atraentes em termos de benel1cios. Similarmente às companhias de Planos de Saúde, constitui-se uma sociedade com ou sem fins lucrativos,4 que recebe a adesão de empresas ou pessoas fisicas, que aportam recursos para a sociedade, que os administra e paga os benefícios contratados aos empregados da empresa contratante ou às pessoas físicas individuais que aderiram ao Plano.

De acordo com a legislação vigente, os fundos de previdência privada compõem uma atividade que depende de autorização do governo para funcionar. Embora tanto as EFPP's como as EAPP's façam parte do Sistema de Previdência Privada, esta última integra o Sistema Nacional de Seguros Privados, e a autorização para o seu funcionamento é concedida pelo Ministério da Indústria e Comércio. Já as EFPP's compõem o Sistema de Previdência Social brasileiro, e a autorização para o seu funcionamento é concedida pelo Ministério de Previdência e Assistência Social.

~

Independentemente das Entidades de Previdência Privada serem abertas ou fechadas, existe um conflito de interesses que surge do fato do gestor não ser o proprietário do fundo. Como os Fundos de Pensão têm por necessidade direcionar seus recursos para uma grande varielade de ativos, financeiros e reais, essa atividade requer a contratação de profissionais tecnicamente habilitados e profundos conhecedores de cada um desses mercados. Ocorre que tais profissionais são na maioria das vezes também investidores por conta própria. Está preparado, pois, o caldo de cultura para a geração de situações de conflito de interesses. Como os proprietários dos Fundos de Pensão são incapazes de monitorarem adequadamente

30issertação de Mestrado de Milko Matijascic: "Fundos de Pensão brasileiros: Parafinanciamento", apresentada ao Instituto de Economia da Universidade Estadual de Campinas, 1993.

4Sociedades anônimas, quando tiverem fins lucrativos; e sociedades civis ou fundações, quando não tiverem fins lucrativos.

os administradores, estes passam a agir segundo seus próprios interesses sem levar em consideração o objetivo dos associados aos Fundos de Pensão que é, para um dado nível de risco, maximizar a rentabilidade esperada da carteira do fundo. Este é tipicamente um problema de informação assimétrica e mais especificamente de "Perigo Moral".

O "Perigo Moral" se refere as situações nas quais uma parte da transação (o agente) pode empreender certas ações que afetam a avaliação da outra parte da transação (o principal) e que este último não é capaz de observar. No caso específico dos fundos de Pensão, os "agentes" são os administradores das carteiras dos Fundos de Pensão, enquanto que o "principal" se refere a seus associados. As ações que o "agente" pode empreender, e que o "principal" não é capaz de observar diretamente, estão relacionadas ao quanto o primeiro se esforça para administrar a c-::rteira do fundo de forma eficiente. Ou seja, gerir o fundo de modo a obter carteiras que ofereçam a máxima rentabilidade esperada para seus níveis de risco e ofereçam o mínimo risco para seus níveis de rentabilidade.

Como no caso dos Fundos de Pensão não é possível monitorar perfeitamente a ação do administrador, a solução para o problema de "Perigo Moral" seria o uso de incentivos. Embora o "principal" seja incapaz de observar diretamente o esforço do "agente", ele observa o nível de rentabilidade da carteira do fundo, que é determinado, pelo menos em parte, pelo esforço. Então o problema do "principal" passa a ser encontrar um padrão ótimo de incentivo, por exemplo o salário, que possa ser oferecido ao "agente" tal que o induza a empreender, em seu próprio interesse, o nível de esforço necessário para que ele opere eficientemente a carteira do fundo. Essa questão é tratada no capítulo 1, que tem como objetivo abordar a questão de "Perigo Moral" através do instrumental teórico.

O capítulo 2 mostra como o governo tenta contornar esse conflito de interesses. N o caso dos Fundos de Pensão, foi através de uma extensa

regulamentação, que tem criado grande polêmica. Por um lado, o setor empresarial reclama do excesso de regulamentação;5 mas por outro lado, existem setores na sociedade que a acham imprescindível. Segundo eles, não é possível imaginar que o governo possa dar tal poder de captação aos Fundos de Pensão sem estabelecer uma rígida disciplina.

A verdade é que de certa forma ambos estão com a razão. Ao longo da história dos Fundos de Pensão o governo tem intervi do inúmeras vezes com o objetivo de sanar seus problemas emergenciais, sem lev;:tr em conta as necessidades atuariais dos fundos. Por outro lado, não se pode negar a forma ineficiente ou às vezes de má-fé que uma minoria dos administradores opera.6

No capítulo 3 veremos como os Estados Unidos, Japão e Chile lidam com a questão de "Perigo Moral" e com esse aparente dilema. Com base na experiência desses países e respeitando nossas próprias peculiaridades, iremos propor soluções para o problema de "Perigo Moral" dos Fundos de Pensão brasileiros.

CAPÍTULO I - O PROBLEMA DO PERIGO MORAL SOB O PONTO DE VISTA TEÓRICO

Neste capítulo, com base no modelo de "Principal-Agente" extraído do livro de Tirole( 1988), iremos formular um modelo teórico que descreva o conflito de interesses existente entre os proprietários dos Fundos de Pensão (o "principal") e aqueles que os administram (o "agente"). Os proprietários dos Fundos de Pensão

5 A proposta da Associação Brasileira das Entidades Fechadas de Previdência Privada (Abrapp) para a reforma previdenciária prevê liberdade para a administração dos fundos de previdência, inclusive das empresas estatais (Jornal "O Globo", 1 0/02/95).

6Como recordou o jornal "O Globo" em 09/02/95, o primeiro fio do novelo de acusações que levou ao impeachment do ex-presidente Collor, investigava o envolvimento do secretário nacional de Assuntos Estratégicos com aplicações irregulares de estatais e Fundos de Pensão.

desejam induzir o administrador a escolher o nível de esforço e* que gere carteiras de investimentos eficientes;? enquanto que o administrador racionalmente quer fazer a escolha que maximize sua utilidade esperada. Suponha que o "principal" seja neutro ao risco, c que portanto a carteira de investimentos eficiente para ele seja aquela que maximize a rentabilidade esperada. Então, o objetivo do principal passa a ser o de induzir o administrador a escolher o nível de esforço e

*

que maximize a rentabilidade esperada do fundo.Considere o seguinte modelo em que o principal não é capaz de observar o esforço empreendido pelo administrador na gestão do fundo. Ao invés disso, ele observa a realização da rentabilidade.

O administrador pode realizar qualquer nível e de esforço no intervalo[~,e]. O principal não é capaz de observar a ação escolhida pelo agente. Ao invés disso, ele observa apenas um sinal imperfeito do que o agente fez. No caso dos Fundos de Pensão esse sinal é a rentabilidade bruta do fundo R(e,l':) , que depende da ação escolhida pelo administrador (a rentabilidade aumenta com o nível de esforço) e da realização de uma variável aleatória E. 8

Como o principal não é capaz de estabelecer um contrato que faça com que o salário do agente dependa diretamente de seu nível de esforço, o melhor que pode fazer é tomar o salário uma função do sinal w = w( R) .

70 nível de esforço pode ser, por exemplo, o administrador acompanhar um número grande de ativos, fazer cursos ligados à área etc.

8A variável aleatória E acrescenta ao modelo a questão da incerteza, no sentido de que a rentabilidade do

fundo não é completamente determinada pelo esforço do agente em administrá-lo de forma eficiente.

Como grande parte dos ativos dos Fundos de Pensão estão aplicados no mercado financeiro, E

representa, por exemplo, maus resultados na Bolsa de Valores que afetarão a rentabilidade do fundo e que não dependerão do esforço do administrador. Além disso, I': representa as frequentes alterações que o governo estabelece nas faixas de aplicação, que por serem imprevistas, cria um ambiente de instabilidade.

Não devemos nos esquecer da compulsoriedade da aquisição de determinados ativos, como os títulos públicos, que fizeram com que os Fundos de Pensão arcassem com prejuízo ou com níveis de rentabilidade inferiores aos que seriam esperados. Neste caso, o mau resultado não tem nenhuma relação com o esforço empreendido pelo agente.

Como o principal é neutro ao risco, sua função objetivo é igual a rentabilidade bruta esperada do fundo menos o pagamento do salário esperado.

E[R(e,E) - w(R(e,E»] r.

onde a expectância é tomada com respeito a E.

Olhemos agora o problema do ponto de vista do administrador. Sua função objetivo é a expectância de sua utilidade u(w,e), que aumenta com o salário e diminui com o nível de esforço exercido. Suponha que a função utilidade seja côncava em w, onde a concavidade de u representa a aversão ao risco do agente em termos de loterias sobre seu salário.9 Então a função objetivo do administrador é:

Eu(w(R(e,E)),e)

E

Existem dois tipos de restrições envolvendo o administrador: a "restrição de ~

participação" e a "restrição de compatibilidade de incentivo". A primeira é que o administrador pode ter uma oportunidade disponível trabalhando em outro lugar que lhe garanta um "nível de utilidade de reserva" Uo• Para que o agente concorde em

trabalhar para o principal, é necessário que este último garanta que a maior utilidade esperada possível para o agente entre todos os níveis potenciais de esforço exceda

9Existem três atitudes que o agente pode ter diante do risco: ele pode ser avesso, neutro ou propenso ao risco. O agente avesso ao risco prefere o salário certo ao duvidoso, em igualdade de condições de esperança matemática. Isso equivale a dizer que sua utilidade é uma função crescente e estritamente côncava. Já para o agente neutro ao risco é indiferente receber um salário certo ou um duvidoso. Sua utilidade é linear.

Os agentes propensos ao risco são aqueles que preferem o duvidoso ao certo, em igualdade de condições quanto a esperança matemática.

Consideraremos esse último caso como sendo um comportamento anormal do agente, e por esse motivo não será analisado no modelo. A própria forma na qual a função utilidade foi definida (como sendo côncava), não permite o estudo deste caso, uma vez que a função utilidade dos agentes propensos ao risco é estritamente convexa.

Max E u(w(R(e,E )),e) ~ Uo

E (1)

deve ser satisfeita.

Já a "restrição de compatibilidade de incentivo" diz que dado o salário de incentivo que o principal escolhe w(R), o agente escolherá a melhor ação para ele, ou seja, ele escolherá a ação e* que maximize sua utilidade esperada.

Max E u(w(R(e,E )),e) (2)

E

para todo e.

Voltemos ao problema do "principal". Ele deve escolher uma estrutura salarial ótima w*() que induza o agente a escolher, em seu próprio beneficio, um

nível de esforço e

*

que maximize a rentabilidade líquida esperada sujeito às restrições do agente.Max E[R(e,E) - w(R(e,E ))]

E

sujeito às restrições 1 e 2

Resolver esse problema é uma tarefa complexa, além de poucos resultados gerais serem obtidos na ausência de hipóteses mais específicas.

Para exemplificar esse modelo, considere que o administrador possa escolher qualquer nível e de esforço na reta real, ou seja, e E R+. Suponha que tudo o mais constante, o agente prefira não se esforçar (o esforço lhe proporciona uma desutilidade). Além disso, suponha que sua função utilidade seja estritamente crescente (obedecendo o postulado de não saciedade); continuamente diferenciável e côncava, representando a aversão ao risco do agente em termos de loterias sobre seu salário. Sua função utilidade será então:

(1)

onde d é o panlmctro de desutilidade do esforço, e

w

é o salário recebido.Vejamos o problema do ponto de vista do principal que, como visto anteriormente, observa apenas um sinal imperfeito do nível de esforço escolhido pelo agente. No caso dos Fundos de Pensão esse sinal é a rentabilidade bruta do fundo, que é dada por:

R =e+E (2)

onde R representa a rentabilidade e E é uma variável aleatória tal que EE

=

O.Como o principal não é capaz de estabelecer um contrato que faça com que o salário do agente dependa diretamente de seu nível de esforço, o melhor que pode fazer é tomar o salário uma função do sinal. Mas, dado que a rentabilidade do fundo não depende apenas do esforço do administrador, o salário do agente não pode depender apenas do sinal. Um agente avesso ao risco jamais aceitaria trabalhar em tais condições. O principal, que por hipótese é neutro ao risco, teria que assumir totalmente o risco, dando ao agente um seguro tótal. Esse não será entretanto o salário de incentivo ótimo, pois com um salário fixo, independente de seu esforço, o agente não teria nenhum incentivo em esforçar-se. O salário ótimo de incentivo deve portanto ser uma combinação linear de um salário fixo com uma parte que dependa do esforço do agente:

w(R) = a +bR (3)

Ao principal cabe determinar os parâmetros a e b que tornem esse padrão de incentivo ótimo, no sentido de induzir o agente a empreender o nível de esforço desejado pelo principal.

Quanto às restrições do agente, sabemos da "restrição de compatibilidade de incentivo" que dado o salário de incentivo que o principal escolhe w( R)

=

a + bR, o agente escolherá a ação e* que maximize sua utilidade esperada:( de 2 ) { de 2 ] Max Eu w - - = E a+b(e+s)--c 2 2

A condição de primeira ordem nos dá:

E[

u{ a +be +bE - de 2)(b -de)] = O 2

Logo: e* =

~,

ou seja, o esforço aumenta com a inclinação do salário de incentivo. dA utilidade esperada do administrador será portanto:

(4)

(5)

(6)

Já a "restrição de participação" nos diz que para que o agente concorde em trabalhar para o principal é necessário que este último garanta que o agente obtenha pelo menos seu "nível de utilidada de reserva".

Seja ~ = u(wo) o "nível de utilidade de reserta do administrador", ou seja, o

nível de utilidade disponível ao agente em alguma outra atividade exógena ao modelo: trabalhando em outro lugar ou não trabalhando nada (wo é o salário que o agente receberia nessa atividade alternativa).

A "restrição de participação" será então:

(7) onde a expectância é com respeito a E.

o

problema do principal é escolher uma estrutura de salários ótima que induza o agente a escolher um nível de esforço e* que maximize a rentabilidade líquida esperada sujeita às restrições do agente.Da restrição de "compatibilidade de incentivo" encontramos e*=-. b d Substituindo na rentabilidade líquida esperada do principal temos:

R"

=

E ( R - w( R))=

E [ e + 8 - (a + b ( e + 8)]=

~

(1-b) - a (8)d

Então o programa de maximização do principal passa a ser:

Max R" =

~(1-b)-a

{a,h} d

sa:Eu(

a+~+b8) ~

u(wo) 2d(9)

De 8 temos: a = - Re +

~

(1-b). Substituindo na "restrição de dparticipação", obtemos:

(10)

Como é de se esperar que o principal deseje oferecer ao agente o menor salário necessário para induzÍ-lo a esforçar-se de modo a maximizar a rentabilidade do fundo, podemos reescrever a inequação acima da forma:

(11) Derivando em relação a b,

E[ u'(-R" +~-~+b8)( ~-~+8)]

= O d 2d d d (12)Jl-b)

(Eu'(.)\d

+ E(U'(.)8) = OComo o agente é avesso ao risco, b E (0,1). Suponha, por contradição, que h ~

o.

Então o primeiro termo do lado esquerdo da equação é estritamente positivo. O segundo termo, que é igual a covariância de u'(.) e E ,10 é não negativo, I I logo se b ~ O a equação não é satisfeita. Para b ~ 1 o primeiro termo é negativo e a covariância também é negativa, de modo que a equação não é satisfeita. Logo, b E(O,l).Neste modelo, ambos os agentes estão fazendo escolhas ótimas. O agente escolherá uma ação e+ que é a melhor para ele dado o salário de incentivo

estabelecido pelo principal. Entendendo isso, o principal deseja oferecer o padrão de "salário de incentivo" que maximize a rentabilidade esperada do fundo. Embora não seja capaz de escolher diretamente a ação do agente, o principal pode influenciá-la através da escolha do "salário de incentivo", de modo que a ação que o principal deseja também seja a ação desejada pelo agente.

Infelizmente, no mundo real as situações não são tão simples como nos modelos teóricos. Como na prática não se pode estabelecer um salário ótimo de

~

incentivo, através da regulamentavão tenta-se induzir a um nível de esforço que faça com que se obenha carteiras eficientes. Foi com esse propósito, de assegurar os direitos dos associados aos Fundos de Pensão, que estes passaram a ser regulamentados pelo governo.12

Mas o governo também tem seus próprios objetivos, I3 e o que se VIU em diversos períodos da história dos Fundos de Pensão foi o governo se utilizando de

IOCOV(U',E)

=

E(U'E) - E(u')E(E). Como por hipótese E(E)=

O a cOV(U',E)=

E(U'E).11 A razão da covariância ser não negativa é que para b ~ O a renda do agente é não crescente em E , de modo que sua utilidade marginal (função decrescente da renda) é não decrescente em E .

120s dois primeiros parágrafos do artigo 3° da Lei n06.435 de 15/07/77 dizem que a ação do poder público será exercida com o objetivo de proteger os interesses dos participantes dos planos de benefícios; e determinar padrões mínimos adequados de segurança econômico-fmanceira, para preservação da liquidez e da solvência dos planos de benefícios, isoladamente, e da entidade de previdência privada, em seu conjunto. 130s parágrafos 3 ° e 4 ° da Lei n °6.435/77 acrescentam qua a ação do poder público também será exercida com o objetivo de disciplinar a expansão dos planos de benefícios, propiciando condições para sua integração no processo econômico e social do país; e coordenar as atividades reguladas por esta Lei com as políticas de desenvolvimento social e econômico-financeiro do governo federal.

leis e de inúmeros Decretos e Resoluções para atender a seus objetivos em detrimento dos interesses dos associados aos Fundos de Pensão. Na busca de seus próprios interesses o governo por muitas vezes "esqueceu" os compromissos atuariais das Entidades de Previdência Privada.

CAPÍTULO 11 -A REGULAMENTAÇÃO DAS A PL/CA çõES DOS FUNDOS

DE PENSÃOBRASILEIRQS

o

problema da regulamentação econômica vem sendo amplamente debatido nos últimos anos. De um lado, existem estudos que sugerem a liberalização da economia, por considerarem que a regulamentação prejudica o funcionamento dos mercados. Entretanto, de outro lado, existem estudos que defendem a intervenção estatal como forma de corrigir as distorções causadas por falhas no funcionamentodos mecanismos de mercado. Sendo a assimetria de informações, e mais

especificamente o problema de "Perigo Moral" ~um exemplo dessas falhas, se justificaria, segundo essa visão, a regulamentação dos Fundos de Pensão por parte

do governo.

Como visto na seção anterior, os modelos teóricos sugerem que em tais situações

°

"principal" tente criar, a partir dos sinais que é capaz de observar, mecanismos de incentivo que induzam o "agente" a agir, em seu próprio interesse, da melhor maneira do ponto de vista do "principal".O governo também deseja que o "agente" administre os "Fundos de Pensão" da maneira que o governo acredita ser a mais adequada. Mas, ao invés de criar mecanismos de incentivo que o induza a isso, o governo através de Leis, Decretos e Resoluções cria toda uma regulamentação que obriga o agente a se esforçar segundo o que é o melhor para o fundo do ponto de vista do governo.

Como neste caso a ação desejada pelo governo não é a que maximiza a utilidade esperada do administrador, o governo tem que criar também mecanismos de fiscalização, disciplinamento e punição que façam com que o agente empreenda a ação escolhida pelo governo.

Resumindo, o governo se utiliza da regulamentação das aplicações dos investimentos e de mecanismos de disciplinamento, fiscalização e punição para fazer com que o administrador se esforçe da maneira que o governo acredita ser a mais adequada.

No caso das Entidades Abertas de Previdência Privada, seu disciplinamento e fiscalização está a cargo da Superintendência de Seguros Privados (SUSEP), órgão do Ministério da Indústria e Comércio, responsável por todo o segmento segurador do país.

No que diz respeito as atividades das Entidades Fechadas de Previdência Privada, são dois os órgãos que disciplinam e fiscalizam essas entidades: o Conselho de Previdência Complementar (CPC) e a Secretaria Nacional de

~

Previdência Complementar (SNPC).i4 São tarefas específicas do Conselho de Previdência Complementar: 15 fixar as políticas, normas e diretrizes para a

previdência complementar fechada; regular a constituição e o funcionamento dessas entidades; estabelecer as características dos seus planos de beneficios, bem como as condições técnicas de seu custeio; e estipular as normas contábeis, de atuária e de estatística.

Já a Secretaria Nacional de Previdência Complementarl6 tem por finalidade:

processar os pedidos de autorização para constituição e modificação dessas

14Em agosto de 1993, o Banco Central e a Comissão de Valores Mobiliários foram incluídos como órgãos fiscalizadores das aplicações das EFPP's.

150 CPC é o órgão normativo, que tem como presidente o Ministro da Previdência e representantes do Ministério do Trabalho, do Ministério da Fazenda, do Ministério da Indústria e Comércio, da Secretaria de Atuária do MPAS e das próprias EFPP's.

16A SNPC é o órgão executivo do âmbito do MPAS, que executa todas as normas e fiscaliza o funcionamento dessas entidades.

entidades; fiscalizar seus aspectos contábeis, atuariais e estatísticos; e aplicar as penalidades cabíveis, promover intervenções e efetuar as liquidações daquelas entidades sem condição de funcionamento.

Quanto à aplicação do patrimônio das Entidades de Previdência Privada, a Lei n° 6.435 previu que o Conselho Monetário Nacional iria estabelecer diretrizes sobre as aplicações de suas reservas.17 O Congresso Nacional delegou ao Conselho tal atribuição, por julgar que o conjunto das reservas do sistema de previdência privada deveria ser utilizado como instrumento de política econômica do governo. 18

Portanto, os órgãos governamentais ao criarem a primeira regulamentação referente às aplicações, Resolução CMN n0460 de 23/02/78,19 tinham como preocupação não só a segurança das entidades e de seus associados como e principalmente utilizar as reservas do sistema de previdência privada como real e importante instrumento de política econômica do governo.

Dentro de seus objetivos, a Resolução n0460 classificou as reservas técnicas das Entidades de Previdência Privada sob o critério de prazo no qual seriam

~

exigíveis para o cumprimento dos compromissos assumidos: denominaram-se

reservas comprometidas aquelas vinculadas a desembolsos de caixa progzamados

para o curto prazo, sendo a aplicação de seus recursos direcionadas sob o enfoque de alta e pronta liquidez; e reservas não comprometidas as demais. Os recursos das reservas técnicas não comprometidas foram direcionados não necessariamente sob o enfoque de pronta e alta liquidez, mas sim de rentabilidade das aplicações.

17 o Conselho Monetário Nacional estipulou normas de aplicação diferentes para as EAPP's e as EFPP's. IXNota explicativa CMN n° 6.

19Esta regulamentação tinha como principais objetivos:

• propiciar as entidades alcançar a taxa de retorno considerada por seus planos atuariais como a mínima necessária à viabilização do cumprimento dos compromissos das entidades com seus participantes.

• assegurar que as poupanças acumuladas por tais entidades fossem aplicadas nos setores mais relevantes da economia, sob um enfoque de longo prazo.

• fazer com que tais entidades, em sua atividade investidora, apresentassem um comportamento harmônico com a política econômica governamental.

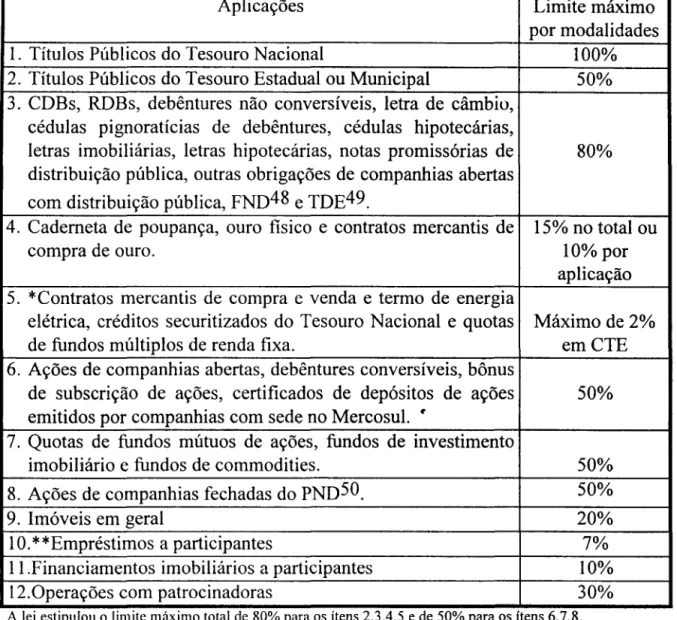

Ainda alenla a seus objetivos, a eitada Resolução estipulou limites mínimos e máximos para cada espécie de aplicação. No caso das Entidades Fechadas de Previdência Privada, que representam 90% do Sistema de Previdência Privada, a lei estipulou as seguintes fàixas de aplicação dos recursos:

• Mínimo de 20% e máximo de 40% para investimentos em ações ou debêntures de companhias abertas;

• Mínimo de 10% e máximo de 40% em LTN ou ORTN.

• Máximo de 20% em títulos da dívida pública de Estados, Municípios, Eletrobrás, BNDE, e BNH, sendo que estes títulos somados ao ítem anterior não podiam ultrapassar ao máximo de 40%;

• Máximo de 20% em CDE, ROE, letras de câmbio ou letras imobiliárias; • Máximo de 40% em imóveis e empréstimos a participantes.

Para as reservas comprometidas dever-se-ia observar um mínimo de 50% em ORTN ou L TN podendo o restante ser composto com depósitos bancários ou ações,2o

o

estabelecimento dos limites máximos de aplicação tinha como finalidade a diversificação da maior parte dos riscos que podem ser diversificados no mercado (risco não-sistemático). Já a compulsoriedade da aplicação dos recursos em ações (ou debêntures) de companhias abertas e de títulos públicos, procurou induzir as EFPP's a capitalizar as empresas privadas e a financiar os déficits públicos.Além da Resolução BACEN n0460, o governo, para controlar problemas emergenciais de curto prazo, promoveu sucessivas alterações nas faixas de aplicação das reservas dos Fundos de Pensão. Atualmente, como pode ser visto na Tabela I do

20Quanto às restrições, o fundo não podia destinar mais de 2% de seu patrimônio em ações e 4% em debêntures de uma mesma empresa. Isso valia também para as empresas patrocinadoras. O fundo também não podia deter mais de 10% do capital votante ou total desta empresa. E não podia concentrar mais de 10% por emitente em quaisquer investimentos, excetuados os títulos públicos. No mais, os fundos não podiam investir em empresas nas quais os gestores, acionistas ou controladores possuiam interesses diretos ou tinham parentes na gestão ou em posse de ações em valor superior a 10% do capital total.

apêndice, a aplicação dos recursos das Entidades Fechadas de Previdência Privada é regida pela Resolução BACEN n02.109, de 20/09/94, cujo grande mérito foi o de ter acabado com a compulsoriedade de aquisição de ativos.

Analisando a regulamentação das aplicações dos Fundos de Pensão ao longo de sua história, verificamos que o processo regulatório gerou uma dificuldade prática de se compatibilizar a responsabilidade dos administradores de imprimir maior eficiência na administração dos recursos, com as normas da regulamentação. Muitas vezes os administradores tiveram que privilegiar mercados e ativos que combinavam alto risco, baixa remuneração e liquidez quase nula. Além disso, ao não permitir maior flexibilidade na busca das melhores alternativas de mercado, o excesso de regulamentação impôs perdas aos fundos, fazendo com que algumas entidades enfrentassem problemas de: alteamento de taxas de contribuição, no caso de planos de beneficio definido;21 e de redução do valor esperado do beneficio, no caso de planos de contribuição definida.22

t

Portanto, ao tentar resolver o conflito de interesses existente entre os administradores e os associados aos Fundos de Pensão, o governo acabou criando um outro conflito de interesses: entre seus próprios objetivos e o dos beneficiários dos Planos. A própria teoria econômica da regulamentação chama a atenção desse fato, como destacou Antônio Carlos Figueiredo Pinto em sua tese de doutorado: " ...

ª

regulamentação é vista. em essência. como servindo aos interesses privados de grupos específicos, ao contrário dos estágios iniciais, onde era considerada necessária para corrigir falhas do mecanismo de mercado". No caso das Entidades de Previdência Privada, a regulamentação serviu basicamente aos interesses da política econômica do governo, como foi o caso da compulsoriedade de aquisição de21 Neste caso, os benefícios a serem pagos a seus participantes tem seus valores fixados.

22Nos planos de contribuição definida se estabelece o valor das contribuições, sendo os benefícios proporcionais à acumulação de reservas por parte da Entidade.

ações e debêntures, que estava inserida dentro de uma estratégia mais ampla de fortalecimento c diversificação do mercado de capitais, com especial ênfase em ações; e no caso dos limites mínimos de aplicação dos recursos dos Fundos de Pensão em títulos do governo, que serviu basicamente para financiar o déficit público. Mesmo com o fim da compulsoriedade de inclusão de ativos de emissão do governo, este continua querendo se beneficiar com a regulamentação ao permitir que 100% do ativo das Entidades Fechadas de Previdência Privada sejam investidos em títulos públicos do Tesoruro Nacional (Resolução BACEN n02.109).

Além de servir a interesses de grupos específicos, Figueiredo concluiu que a regulamentação leva, necessariamente, a que os investidores institucionais, como é o caso dos Fundos de Pensão, constituam carteiras com acréscimo de risco positivo em relação às que seriam possíveis, caso fosse livre o processo de investimento (na época em que esse trabalho foi realizado a legislação brasileira impunha limites mínimos de aplicação). Entretanto, não podemos ter a visão simplista de que a eliminação da regulamentação seja suficiente para resolver todos os problemas. O mesmo trabalho concluiu que a maior eficiência na alocação dos recursos institucionais não passa apenas pela eliminação das restrições existentes quanto à composição de suas carteiras, mas também pelo aprimoramento do processo de escolha dos gestores.23

O fato é que a regulamentação de uma atividade só se justifica, em termos de eficiência econômica, em casos bem específicos, em geral relacionados a presença de externai idades ou bens públicos. As externai idades ocorrem em caso nos quais os

23 Antônio Carlos Figueiredo Pinto, em sua tese de doutorado, teve como objetivo estudar os efeitos da regulamentação econômica no caso dos investidores institucionais, mais especificamente, as Sociedades de Investimento Estrangeiro, as Entidades Fechadas de Previdência Privada e as Sociedades Seguradoras.

Para isso, ele construiu fronteiras eficientes supondo não haver restrições legais, e considerando as restrições da regulamentação existente para esses investidores ..

Construídas as fronteiras eficientes, o autor passou à fase do teste de hipóteses, onde a hipótese básica era a de que a regulamentação não forçaria os investidores institucionais a constituirem carteiras mais arriscadas para cada nível de retorno (a hipótese alternativa era a de que isso efetivamente aconteceria).

agentes econômicos, ao tomarem suas decisões, afetam a utilidade ou o produto de outros agentes. Como visto anteriormente, o "Perigo Moral" se refere as situações nas quais o administrador do fundo pode empreender eertas ações que afetam a avaliação dos trabalhadores associados a esses fundos, e que estes últimos não são capazes de observar.

Como no caso dos Fundos de Pensão existe uma externalidade negativa decorrente da quebra de con1iança entre as partes envolvidas, sua regulamentação é necessária. O ponto a ser considerado é que tipo de regulamentação deve ser implementada. Essa questão será analisada no próximo capítulo, onde serão estudadas as regulamentações adotadas por outros países.

CAPÍTULO lU -A REGULAMENTAÇÃO DAS APLICAÇÕES DOS FUNDOS

DE PENSÃO INTERNACIONAIS

Como visto no capítulo anterior, é necessáriõ que o Sistema de Previdência Privada seja regulamentado pelo governo. O tipo de regulamentação é que deve ser questionado.

Podemos destacar três tipos possíveis de normas de aplicação dos recursos dos Fundos de Pensão: um tipo mais flexível, dando ampla liberdade para que o administrador forme a carteira que acredita ser a mais adequada; a que estabelece pisos e tetos pira a participação dos vários ativos na carteira de investimento; e a que determina apenas limites máximos de aplicação.

O primeiro caso será analisado com base na experiência americana, onde a "prudent man rule" é a regra básica. A regulamentação que impõem pisos e tetos de aplicação será estudada através da experiência japonesa. E, por último, será visto o caso chileno, como exemplo de regulamentação que determina apenas limites máximos de aplicação.

111. l-ESTADOS UNIDOS

Os Fundos de Pensão têm grande importância na economia americana. Em 1992, os 20 maiores fundos de pensão detinham uma décima parte do capital das companhias abertas. Ao todo, os investidores institucionais, comandados pelos fundos de pensão, controlavam cerca de 40% do capital votante das empresas, sendo também responsáveis por cerca de 40% da dívida de médio-longo prazo das maiores companhias do País, o que os colocava simultaneamente como maiores acionistas e credores da economia. Em 1994 já existiam por volta de 720 mil Fundos de Pensão, com um total de 76 milhões de participantes e com um patrimônio que chegava a 50% do PIB.24 Tal é a sua importância que Drucker afirma em seu livro que: "os

trabalhadores americanos são donos, através dos Fundos de Pensão, de uma grande, senão a maior parte da economia americana. Os Estados Unidos, sem o tentarem conscientemente, socializaram a economia sem nacionalizá-la". É o que Drucker chama de "Uma Revolução Invisível".25

..

Nos Estados Unidos existem diversos tipos de fundos de pensão que se distinguem conforme os que os controlam, conforme os seus participantes sejam empregados de grandes empresas, empregados de pequenas empresas, empregados do Governo Federal ou Estadual e Municipal, outras controladas por sindicatos e outras exclusivamente por profissionais liberais etc.

Cada um deles possui um sistema de beneficios diferente, uns maIS benevolentes, outros menos. Também praticam sistema de aplicações de ativo dirigidas diferentemente, pois a regulamentação é muito flexível, não estabelecendo pisos ou tetos. A "prudent man rule" é regra básica, com a única exceção de que,

24JornaJ Abrapp, agosto de 94.

25PaJestra do Dr.Guy Diniz Xavier, no IV Congresso Brasileiro das Entidades Fechadas de Previdência Privada, outubro de 1982. Essa afirmativa se baseou no livro de Peter Drucker, "A Revolução Invisível", 1976.

para os planos de beneficios definidos, sejam investidos no máximo 10% em ações da patrocinadora.

Embora os administradores devessem gerir os Fundos de Pensão como o "prudent man" o faria, por diversas vezes concentraram as carteiras em determinados ativos, aumentando com isso o risco incorrido. Ao longo da década de 70, por exemplo, grande parte dos fundos concentraram demais suas carteiras em ações, direcionando a esse ativo cerca de 2/3 dos valores aplicados. Em consequência, amargaram perdas expressivas em 1973 e 1974.26 Um outro exemplo de administração imprudente é o caso do fundo de funcionários de New York, em que seus beneficios excessivos e a má aplicação de recursos conduziram-no à falência.

Além disso, a incapacidade dos proprietários dos Fundos de Pensão em monitorarem adequadamente os administradores, proporcionaram condições para que estes agissem muitas vezes de má-fé. Drucker,27 em seu livro, afirma que alguns administradores são "corruptos até os ossos". Segundo o autor, seus investimentos

~

são aplicados algumas vezes em empreendimentos suspeitos como em cassinos de Las Vegas, aulas de recreação a marginais, centros de lazer projetados a 100Km de lugar nenhum, às vezes associados a nomes conhecidos do sub-mundo. Os ativos desses fundos podem acabar nos bolsos dos próprios líderes sindicais ou de seus comparsas, por meio de honorários pagos a funcionários desses fundos e de sua família por serviços de nenhum ou valor duvidoso.

Com o objetivo de teminar com a existência de planos de pensão mal administrados, em 1974, época da Lei das Reformas das Pensões, foi aprovada a

26 Em compensação, aproveitaram o boom do mercado acionário norte americano durante boa parte dos anos 1980 (Anais do XI Congresso Brasileiro das Entidades Fechadas de Previdência Privada, novembro de 1990, página 29).

27Pa1estra do Dr.Guy Diniz Xavier, no IV Congresso Brasileiro das Entidades Fechadas de Previdência Privada, outubro de 1982.

prImeira legislação realmente abrangente: 28 o "Employee Retirement Income Security Act" (ERISA). Três foram os principais objetivos que orientaram sua elaboração: impedir a discriminação entre participantes de um mesmo fundo, evitando, por exemplo, que funcionários graduados sofressem tratamento privilegiado em relação aos menos graduados; incentivar a criação de novos fundos; e finalmente, aumentar a segurança das aplicações dos fundos de modo a garantir os recursos necessários para pagamento dos beneficios futuros.

Para atingir seus objetivos, a ERISA estabelece linhas mestras considerando inúmeras áreas como relatórios, divulgação de informações financeiras, financiamento, responsabilidade fiscal, vesting,29 limites de beneficios e contribuições etc. Além disso, criou-se a Pension Benefit Guarantee Corporation, entidade que tem por objetivo assegurar a maior parte dos direitos adquiridos caso o plano seja encerrado.

Quanto à aplicação dos recursos, a ERISA não estabelece limites máximos nem mínimos de aplicação, exigindo apenas que os administradores apliquem os recursos levando em consideração os aspectos de eficiência e prudência.

Para escolher uma estratégia eficiente de investimentos entre todas as estratégias possíveis, o gestor pode se utilizar de técnicas disponíveis na teoria de finanças. Uma delas é o modelo de Markowitz,30 que desenvolveu uma regra de

28 Já em 1921, o "Internai Revenue Code"(IRC) estipulava algumas diretrizes a serem seguidas pelos programas de seguridade. Ao longo dos I 6 anos seguintes o IRC sofreu várias pequenas modificações, sendo que, em 1958, com a aprovação do "Federal Welfare and Pension Plans DiscIosure Act", os administradores dos Fundos de Pensão foram obrigados a publicar relatórios anuais sobre as operações realizadas. Com isso, se pretendia proteger os ativos dos fundos contra comportamentos fraudulentos de seus administradores. Em I 962 este decreto recebeu uma importante emenda concedendo ao Ministério do Trabalho autoridade para regulamentar sobre a forma de exposição das informações, bem como conduzir investigações diante de suspeitas de irregularidades. Estas reformas, no entanto, ainda se mostravam insuficientes.

290 mmpregado que se retirar da Entidade de Previdência Privada, prematuramente, mas após cumpridas

exigências como tempo mínimo de serviço, de contribuição para o fundo, idade etc, não perde a parte da contribuição feita pela patrocinadora. As cotas a que tem direito, quando da retirada, continuam suas, para serem pagas em prestação única, ou transformadas em renda contínua, quando de sua aposentadoria, normal ou antecipada.

30I-LM.Markowitz, "Portfolio Selection", Journal of Finance 6 (March 1952); and Portfolio Selection, New York, Wiley, 1959.

seleção de carteiras de investimentos sob condições de incerteza, considerando a

lucratividade, medida pelo retorno esperado (ou seja, pela média da distribuição de

probabilidade dos retornos); e o risco, baseado na variância da distribuição. De acordo com o modelo de Markowitz, de média-variância,31 os investidores desejam altos retornos mas são avessos a elevados níveis de risco, de tal forma que incrementos adicionais da variância requerem crescentemente maiores incrementos do retomo esperado para compensar o indivíduo. Seguindo essa linha de raciocínio, o "prudent man", dados os n ativos arriscados disponíveis no mercado, busca uma estratégia de investimento que gere uma carteira na fronteira eficiente.32 É este o tipo de comportamento que se espera dos administradores dos Fundos de Pensão amencanos.

Conclusão

Embora o "prudent man rule" seja o tipo ideal de regulamentação, ainda não é possível de ser implementado no Brasil. Ao contrário dos Estados Unidos, onde os preços das ações costumam ser estáveis, as ações brasileiras, por serem influenciadas

~

por intervenções governamentais, apresentam grandes oscilações em seus preços. Isso impede que haja uniformidade da rentabilidade esperada e da variância que os investidores e o governo têm em relação às ações, tomando difícil a adequada fiscalização, ao contrário dos Estados Unidos, onde existe um rigoroso esquema de acompanhamento e fiscalização para evitar problemas de "Perigo Moral".

310 critério de média-variância pode ser definido como: uma carteira de investimentos F domina (é

preferível) a uma carteira G se e somente se seu retorno esperado for maior (ou igual) do que o da carteira G, e sua variância for menor (ou igual) do que a variância da carteira G, com a condição de que pelo menos uma inequação estrita seja satisfeita.

Além das hipóteses tradicionais de que todo investidor sempre prefere mais riqueza a menos

(U'(R)~O) e de que a utilidade marginal do dinheiro é decrescente (U"(R)::;O), o critério de média-variância acrescenta outras restrições: no formato da função utilidade dos investidores, que tem que ser quadrática; e/ou no formato da distribuição dos retornos, que devem ser normalmente destribuídos, supondo que os investidores sejam avessos ao risco. Como a função utilidade quadrática é teoricamente inaceitável, o mais comum é trabalhar-se com as taxas de retorno normalmente distribuídas.

32 A fronteira eficiente de Markowitz é traçada minimizando-se a variância do portafólio para um dado retorno esperado, que se varia paramétricamente, e sujeito a restrição de que a proporção de todos os investimentos somem 100%.

I I1.2-JAP Ã

o

A Previdência japonesa é formada pelo "Sistema de Previdência Social"33 e pelos "Sistemas Corporativos de Pensão", que com o objetivo de suplementar a previdência social, beneficiam cerca de 1 O milhões de assalariados e possuem recursos da ordem de 24% do PIB.34

Os "Sistemas Corporativos de Pensão" são formados pelos "Planos de

Previdência Privada", que são Fundos de Pensão privados, onde desde a

arrecadação até a administração dos ativos há o gerenciamento pelas próprias empresas; e pelo "Fundo de Pensão para Empregados".

Os "Fundos de Pensão para Empregados" são Fundos de Pensão públicos e constituem o centro do sistema corporativo japonês. Embora seja pessoa jurídica pública, deve submeter-se aos princípios de abertura e democracia, em termos de organização e administração. Seguindo essa visão, o governo permite que parte da administração dos "Fundos de Pensão para Empregados" esteja a cargo de outros

~

além do governo, como por exemplo, bancos intermediários, companhias de seguro ou de outras pessoas legalmente designadas para tal, como atuários do governo.

Para evitar que administradores externos, não diretamente engajados na atividade de Previdência Privada, administrem os fundos segundo seus próprios interesses, o governo estipulou normas de investimento. Além dos limites máximos de aplicação,35 evitando com isso que os administradores imponham demasiado risco às carteiras, o governo japonês, considerando que os "Fundos de Pensão para

330 "Sistema de Previdência Social" japonês é composto pela "Previdência Nacional" e pela "Previdência para Empregados". Todos os residentes no Japão devem associar-se à "Previdência Nacional", que provê uma quantia fixa de benefícios básicos previdenciários para toda a população. O montante referente aos benefícios para aposentadoria é estabelecido pela combinação dos benefícios básicos para a aposentadoria advindos da Previdência Nacional acrescidos dos benefícios para aposentadoria da previdência para empregados, o que equivale a 45% da renda anual pré-aposentadoria.

34Anais do XI Congresso Brasileiro das Entidades Fechadas de Previdência Privada, pag.!33.

35 Só podem ser investidos no máximo 30% em ações; no máximo 30% em moeda estrangeira e no máximo 20% no mercado imobiliário.

Empregados" estão engajados em atividades que visam estabilidade de Longo Prazo, determinou que pelo menos 50% do ativo seja aplicado em bônus do governo.

Neste aspecto, a legislação japonesa se assemelha à adotada pelo Brasil até o ano passado, com a diferença de que enquanto no Brasil a compulsoriedade da aquisição de títulos do governo visava o financiamento do déficit público, o governo japonês, ao estabelecer que pelo menos 50% dos recursos dos Fundos de Pensão públicos sejam investidos em bônus do governo, tem como objetivo evitar a fuga de capitais.

Conclusão

Ao estabelecer limites mínimos de aplicação, a regulamentação japonesa não é aconselhável para os Fundos de Pensão brasileiros. O governo não deve retornar a impor a compulsoriedade de aquisição de ativos, como foi o caso dos títulos do governo e de ações ou debêntures de companhias abertas.

No caso dos títulos públicos, a compulsoriedade não se justificou, visto que sua aquisição visava o financiamento do déficit público. Como na maioria das vezes

~

esses títulos combinavam alto risco, baixa remuneração e liquidez quase nula, além de impedir que fosse maximizada a rentabilidade do fundo, a aquisição desses títulos comprometeram a segurança e liquidez dos planos de beneficios.

Quanto à compulsoriedade da aquisição de ações ou debêntures de

companhias abertas, existiam argumentos favoráveis a tal imposição, por considerarem que o mercado de capitais deveria ser desenvolvido e consolidado. Para isso, eram necessários a presença ativa e constante dos recursos das Entidades Fechadas de Previdência Privada.

Ainda hoje, existem argumentos que defendem a compulsoriedade. Tais idéias recomendam que uma certa fração dos ativos dos fundos sejam direcionadas para "investimentos produtivos". Tal afirmativa não se justifica pois, como pode ser visto no Ensaio Econômico EPGE n0238, os fundos fazem investimentos no setor

produtivo ao possuírem ações em seu portafólio. Não é necessário, portanto, que a compra de ações por fundos seja feita no momento da emissão de novas ações por uma empresa, pois ao adquirir ações no mercado secundário (bolsa de valores) um Fundo de Pensão está permitindo que o vendedor das ações compre outras ações em uma emissão primária.

Portanto, os limites mínimos de aplicação não encontram justificativa para sua implementação, sendo sua única finalidade a de atender a interesses de grupos específicos, na maioria das vezes do próprio governo.

11I.3-CHILE

o

atual sistema previdenciário chileno, com recursos da ordem de US$22,3bilhões,36 foi criado em novembro de 1980 com a publicação da Lei de Reforma Previdenciária (D.L.3.500).37 Aqueles que se empregaram no Chile a partir de 31 de dezembro de 1982 tiveram que se filiar obrigatoriamente ao novo sistema, enquanto que os trabalhadores anteriores à reforma puderam optar entre continuar no regime anterior ou passar para o novo.38Este sistema é administrado por entidades privadas constituídas como sociedades anônimas com fins lucrativos, as Administradoras de Fundos de Pensão (A.F.P). Existe plena liberdade de entrada e de preços no mercado de A.F.P, criando desse modo as condições para que o sistema seja competitivo39 e eficiente. O

36Jornal "O Globo", 13 de maio de 1995.

370 sistema anterior era administrado pelo Estado e se baseava no regime de repartição, com contribuição dos empregados, dos empregadores e complementadas pelo governo.

38Para os trabalhadores que preferem continuar no sistema antigo, o Estado continua pagando suas pensões. 39A forma na qual as A.F.P tem competido mudou ao longo do tempo. Na primeira etapa o principal objetivo era capturar a maior quantidade de filiados provenientes do antigo sistema de pensões. Para atingir tal objetivo se recorreu a agressivas campanhas de publicidade. Em uma segunda etapa, iniciada na primeira metade de 1984, se caracterizou por uma ativa concorrência dos preços, que produziu uma queda nas comissões cobradas dos filiados. A inícios de 1988 surge uma terceira etapa, fortemente influenciada por aumento dos henefícios oferecidos pelas A.F.P e a simplificação da burocracia de mudança de uma

financiamento se dá através da capitalização individual de contribuições definidas, com identificação de contas por participantes e sem participação financeira dos empregadores. 1\ filiação individual, ao invés da coletiva ou por empresa, proporciona total liberdade aos filiados para poder escolher e trocar, a qualquer momento, de 1\.F.P. O que não é permitido é o trabalhador voltar ao sistema público, uma vez optado pelo sistema privado. Além disso, a lei estabelece que o Estado garanta uma certa pensão mínima aos membros do novo sistema. Desse modo, quem tiver acumulado em sua conta prevideniária individual um fundo insuficiente para fazer juz a tal pensão mínima será subsidado pelo Estado, em um montante igual à diferença registrada, de forma a obter o mínimo garantido.

Ao Estado cabe também a responsabilidade de fiscalizar40 a correta

administração de cada fundo, e de determinar regras de diversificação e transparência dos investimentos para garantir que os administradores apliquem os recursos de forma eficiente, visando não somente a rentabilidade como também a segurança da carteira.

~

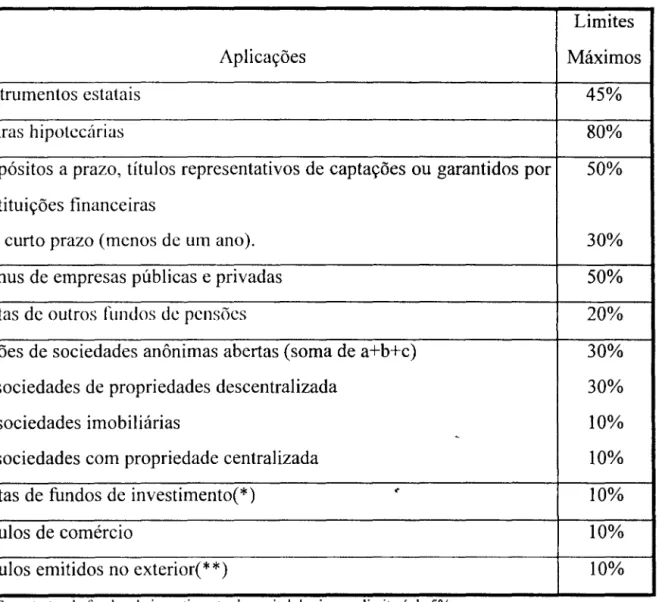

A lei chilena não estabelece limites mínimos de aplicação. Para evitar uma excessiva concentração dos recursos em poucos ativos, situação que geraria aumentos significativos dos preços de tais ativos e queda de rentabilidade para os Fundos de Pensão, além de um maior risco, a lei estipula limites máximos de aplicação, como pode ser visto na Tabela II do apêndice.

A lei estabelece alguns cuidados para assegurar que a rentabilidade de uma A.F.P não seja muito diferente da média do sistema. Com esse objetivo, além dos

A.F.P para outra. Tal fato provocou aumentos de gastos de publicidade e pessoal de vendas. Além de reduções adicionais dos preços.

4°0 funcionamento do novo sistema é supervisionado por uma superintedência que se encarega de fiscalizar a operação das Administradoras de Fundos de Pensão e de controlar o cumprimento das normas que regulam o novo sistema. Por exemplo, as aplicações que as administradoras podem fazer com os recursos do fundo de pensão, os benefécios a que têm direito os filiados, o seguro de invalidez para o próprio segurado e os benefícios a que fazem juz seus dependentes, caso venha a falecer, e até a cobrança de comissões e outros detalhes administrativos.

limites de investimentos e das classificações de fISCO, a lei exige que as administradoras obtenham uma rentabilidade mínima. Em cada mês as A.F.P são responsáveis em que: R ~ min{a,b} .41

Para garantir aos filiados o retorno mínimo foi criada a "Reserva de Fluctuación de Rentabilidad" e o "Encaje". Quando em um mês uma A.F.P obtém uma rentabilidade real R' tal que R' >max{A ',B'), 42 o excesso é depositado na

"Reserva de Fluctuaeión de Rentabilidad", que faz parte do Fundo de Pensão, para ser usado na eventualidade que em outro mês a rentabilidade seja inferior a mínima estabelecida. Neste último caso, se os recursos da "Reserva de Fluctuación de Rentabilidad" não forem suficientes para alcançar a rentabilidade mínima exigida, deve ser usado o "Encaje", ativo que as A.F.P são obrigadas a manter, e deve ser no mínimo igual a 1 % do Fundo de Pensão. Se mesmo assim não se alcançar a rentabilidade mínima exigida, e os acionistas da A.F.P não tiverem condições de cobrir os recursos que faltam, a A.F.P é liquidada e o Estado garante aos filiados da administradora em questão a rentabilidade mínima.

Conclusão

Enquanto não haja condições para que a "prudent man rule" seja implementada no Brasil, o problema de "Perigo Moral" no Sistema de Previdência Privada deve ser contornado, a exemplo do Chile, através de uma legislação mais específica, lembrando que a regulamentação não deve ser utilizada para sanar problemas emergenciais de política econômica nem tampouco para atender a interesses de grupos específicos. Seu objetivo deve ser unicamente o de fazer com que os administradores dos Fundos de Pensão constituam carteiras de investimentos eficientes, como por exemplo as da fronteira eficiente de Markowitz.

41R é a rentabilidade real dos últimos 12 meses do Fundo de Pensão; A é a rentabilidade real média dos

últimos 12 meses de todos os fundos menos 2 pontos percentuais e B é a rentabilidade real média dos últimos 12 meses de todos os fundos menos 50%.

42A' é a rentabilidade real média dos últimos 12 meses de todos os fundos mais 2 pontos percentuais e B ' é

Para atingir tal finalidade, o legislador pode determinar que os administradores constituam carteiras de investimento menos arriscadas. Segundo Markowitz, um investidor avesso ao risco pode reduzir a variância do retomo diversificando sua carteira, contanto que os retornos dos títulos não sejam perfeitamente correlacionados ( p = + 1). O tamanho do ganho depende do grau da

interdependência estatística entre os retornos e do número de títulos através dos quais pode-se diluir o risco. Quanto maior for o número de títulos através dos quais se pode diversificar o portarólio; e quanto menor for a correlação positiva (ou maior for a correlação negativa) entre os retornos, maiores serão os ganhos da diversificação. No caso de perfeita correlação negativa entre o retomo de dois títulos ( p

=

-1) existe um portafólio que eliminará completamente a variância.Como é inviável criar uma legislação que obrigue os administradores a manter em carteira títulos que tenham a menor correlação positiva (ou maior correlação negativa) entre os retornos, o melhor que o legislador pode fazer é impor exigências mínimas de diversificação e tamanho da carteira, através de limites

t

máximos de aplicação. No entanto, t:sses limites devem estar associados somente à

obtenção dos beneficios da diversificação. Segundo o trabalho de Ney Roberto Ottoni de Brito sobre o efeito da diversificação de risco no mercado acionário brasileiro,43 a velocidade de diversificação é inicialmente muito rápida e um pequeno aumento do número de ações em carteira produz grandes ganhos. Por outro lado, os benefIcios reduzem-se substancialmente para carteiras com elevado número de ações (a partir de 15 ações em carteira a velocidade dos ganhos torna-se muito pequena), sendo que a maior parte dos beneficios é obtida por uma carteira de 10 ações.

A análise acima sugere que a legislação brasileira deva estabelecer tetos de aplicação com limites amplos, como por exemplo no caso do Chile, e da Resolução BACEN n02.109, de 20/09/94, que foi considerada um avanço, apesar de, ao

4JBrito, Ney Roberto Ottoni (organizador), "Gestão de Investimentos (Coleção Coppead de Administração)", Ed.Atlas, 1989.

permitir que toda a carteira seja composta por títulos do governo, não assegurar que os ativos sejam investidos de forma eficiente.

A exemplo do Chile, a lei brasileira também deve assegurar que a rentabilidade de um Fundo de Pensão não seja muito diferente da média do sistema. Mesmo que a regulamentação atinja o objetivo de fazer com que os administradores formem carteiras eficientes, a decisão final de escolher o portafólio de variância mínima ou algum outro ponto da curva eficiente (existe uma infinidade de portafólios eficientes) depende das preferências individuais do gestor do Fundo de Pensão (isto é, da inclinação de suas curvas de indiferença44), que provavelmente não serão as mesmas dos associados às Entidades de Previdência Privada. Portanto, para evitar que um administrador constitua carteiras com grande retomo esperado à custa de excessivo risco, devem ser criados mecanismos de acompanhamento e comparação entre o desempenho dos diversos Fundos de Pensão existentes no mercado. A Secretaria Nacional de Previdência Complementar deve receber informações sobre a composição e o valor dos ativos do fundo no máximo poucos dias após o dia de referência da posição de carteira. Com base nesses dados, a SNPC poderia calcular indicadores de desempenho (retomo x risco ),45 baseados na moderna teoria de finanças (por exemplo, os índices de Sharpe e de Treynor46),

fazendo, então, um ranking dos fundos por origem do capital da patrocinadora (estatal, privado nacional, privado estrangeiro), porte (pequenos, médios, grandes

-44De acordo com a hipótese da utilidade esperada, o administrador escolherá a opção que lhe permita alcançar a mais alta curva de indiferença.

45Essa avaliação deve levar em consideração os níveis de exposição ao risco, uma vez que o simples fato de um fundo apresentar rentabilidade superior a outro não indica o seu melhor desempenho, pois a rentabilidade adicional pode ter sido obtida por excessiva exposição ao risco.

46Esses dois índices são indicadores de desempenho que levam em conta a rentabilidade e o risco. O índice de Sharpe relaciona a diferença entre a rentabilidade média da carteira que excede a rentabilidade certa do título de renda fixa sem risco, com o risco total da carteira. Semelhante ao índice de Sharpe, o índice de Treynor é uma relação entre a rentabilidade média excedente da carteira e o risco. Só que a medida de risco aqui utilizada é o risco sistemático da carteira.

Quanto maiores forem esses índices, melhor o desempenho do administrador.

Finalizando, deve ser observado que nem sempre a utilização desses índices de desempenho conduz ao mesmo ranking.

por valor total das aplicações), por tipo de administração das carteiras (interna, externa, mista) etc, conforme as conveniências da autoridade regulatória e necessidades da Jiscalização das entidades. De posse de um ranking, ficaria fácil detectar fundos que operassem fora dos padrões e punir seus administradores.

CAPÍTULO IV - CONCLUSÃO

Uma economia de mercado perfeitamente competitiva, na ausência de falhas, conduz à situação social ótima, no que diz respeito a eficiência na alocação dos recursos e à equidade na sua distribuição entre os indivíduos.47

No caso dos Fundos de Pensão não existe competição entre as entidades. Além disso, o vínculo entre o contrato empregatício e a participação no fundo, faz com que a liberdade de participação do empregado seja limitada. Como o Fundo de Pensão não se apresenta a seu participante em um contexto de competição, o Sistema de Previdência Privada é um tipo de insituição que exige regulamentação.

Além do mercado não ser competitivo, verifica-se no caso dos Fundos de Pensão algumas falhas de mercado, como é o caso da assimetria de informações entre as partes envolvidas. Segundo a teoria clássica, para se garantir o resultado ótimo nesse caso, surge a necessidade da intervenção estatal na atividade econômica, através de regulamentação, na tentativa de corrigir falhas no sistema de mercado.

Portanto, apesar dos custos da regulamentação, o sistema de Previdência Privada deve ser regulado e fiscalizado por autoridade pública, descartando com isso a possibilidade de auto-regulação. A questão a ser considerada é que tipo de regulamentação deve ser implementada. O aspecto principal é que seu objetivo deve

<17Numa economia puramente competitiva, em cada mercado encontramos uma grande quantidade de

compradores e vendedores sem que nenhum deles, individualmente, tenha condições de afetar os preços vigentes. Esta é a razão básica por trás do sucesso da economia de mercado na busca do ótimo social.