UNIVERSIDADE FEDERAL DO CEARÁ - UFC CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA - CAEN

MESTRADO PROFISSIONAL EM ECONOMIA - MPE

FRANCISCO JOSÉ VALE MATOS

EFEITO DO FDI NA RECEITA DE ICMS DO CEARÁ

FRANCISCO JOSÉ VALE MATOS

EFEITO DO FDI NA RECEITA DE ICMS DO CEARÁ

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia.

Área de Concentração: Economia de Empresas

Orientador: Prof. Dr. Ronaldo de Albuquerque e Arraes

FRANCISCO JOSÉ VALE MATOS

EFEITO DO FDI NA RECEITA DE ICMS DO CEARÁ

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia. Área de Concentração: Economia de Empresas

Data de Aprovação: 11 de novembro de 2010.

BANCA EXAMINADORA

_____________________________________ Prof. Dr. Ronaldo de Albuquerque e Arraes

Orientador

_____________________________________ Prof. Dr. Paulo Rogério Faustino Matos

Membro

_____________________________________ Prof. Dr. Andrei Gomes Simonassi

AGRADECIMENTOS

A Deus, criador e mantenedor de tudo o que existe, por ter-me permitido retornar à comunidade acadêmica, depois de 14 anos, para melhorar e ampliar a compreensão de mundo, sob a perspectiva da Ciência Econômica, tornar-me mais adaptável aos desafios da empregabilidade moderna, via projeção nos campos pessoal, familiar, profissional e social.

À esposa e filhos, pela compreensão, carinho, amor e apoio para escrever esta dissertação, durante meses de intenso trabalho, através da leitura de livros, textos e pesquisas na INTERNET, cujo resultado se converteu na aprovação das disciplinas e na exploração desta pesquisa acadêmica.

Aos pais, por acreditarem, permitindo alçar os primeiros voos em direção ao presente e ao futuro.

Aos colegas e amigos de trabalho da SEFAZ-CE, Antônio Pinheiro Bastos, Moacir Barreira Danziatto e José Ribeiro Neto, que trocaram suas experiências profissionais nos campos do Direito Tributário e da Economia Aplicada.

“E, demais disso, filho meu, atenta: não há limite para fazer livros, e o muito estudar enfado é da carne.

De tudo o que se tem ouvido, o fim é: Teme a Deus e guarda os seus mandamentos; porque este é o dever de todo homem.

Porque Deus há de trazer a juízo toda obra e até tudo o que está encoberto, quer seja bom, quer seja mau.”

RESUMO

Este trabalho analisa o efeito da política industrial do Ceará, apoiada pelo Fundo de Desenvolvimento Industrial - FDI e instrumentalizada pelo Programa de Incentivo ao Desenvolvimento Industrial na receita tributária de ICMS. O objetivo principal da pesquisa é aplicar um modelo econométrico com dados em painel que comprove o efeito da renúncia fiscal na receita de ICMS do segmento industrial, bem como avaliar o comportamento da elasticidade da receita, relativamente à Margem de Valor Agregado (MVA), praticada pelos participantes das setoriais de Alimento, Bebida, Calçado e Têxtil. A evidência empírica se baseia em dados produzidos em dois momentos, antes e após a sua concessão para o mesmo conjunto de setores. Os resultados do modelo econométrico validaram a sua especificação, comprovando, assim, o efeito não uniforme do FDI na receita de cada setorial, conforme a magnitude de sua elasticidade. Ademais, as estimativas comprovaram a natureza das elasticidades das setoriais: Alimento - inelástica; Bebida e Têxtil - elástica. Quanto à eficácia da política industrial para o desenvolvimento econômico regional conclui-se que Calçado é a única setorial cuja renúncia fiscal foi plenamente compensada pela expansão da base tributária de sua cadeia produtiva.

ABSTRACT

This study examines the effect of industrial policy of Ceará, supported by the Industrial Development Fund and exploited by the Program for Encouragement of Industrial Development in tax revenues of ICMS. It is applied an econometric model with panel data to estimate the effect of the tax waiver on ICMS revenue of the industrial segment as well as to evaluate the behavior of the elasticity of revenue, for the Margin Value Added (MVA), practiced by the participants of the sector of Food, Beverage, Footwear and Textile. The empirical evidence is based on data produced on two occasions, before and after the implementation of tax benefits for the same set of industries. The results validated the specification of the model, which demonstrated that the effect of FDI is not uniform in revenue for all sectors. According to the magnitude of the elasticities, there are statistical evidences that such effects are inelastic for the Food sector, elastic for Beverage and Textile sectors, but inconclusive for Footwear sector. As for the effectiveness of industrial policy for regional economic development: Footwear is the only sector whose tax waiver was fully compensated by the expansion of tax base of the production chain.

LISTA DE TABELAS

TABELA 1 - Situação dos incentivos fiscais no Nordeste... 26

TABELA 2 - Parâmetros dos regimes de ST... 29

TABELA 3 - Estimativas do modelo SUR... 47

LISTA DE QUADROS

LISTA DE GRÁFICOS

GRÁFICO 1 - Variações percentuais da Receita de ICMS e MVA da Setorial

Alimento sem FDI, 1995 – 2004... 34

GRÁFICO 2 - Receita x MVA da Setorial Alimento com FDI... 35

GRÁFICO 3 - Receita x MVA da Setorial Bebida sem FDI... 35

GRÁFICO 4 - Receita x MVA da Setorial Bebida com FDI... 36

GRÁFICO 5 - Receita x MVA da Setorial Calçado sem FDI... 36

GRÁFICO 6 - Receita x MVA da Setorial Calçado com FDI... 37

GRÁFICO 7 - Receita x MVA da Setorial Têxtil sem FDI... 37

LISTA DE ABREVIATURAS E SIGLAS

CADINE Cadastro de Inadimplentes da Fazenda Pública Estadual.

CEDIN Conselho Estadual de Desenvolvimento Industrial do Ceará.

CLUSTERS Cluster, no mundo da indústria, é uma concentração de empresas

que se comunicam por possuírem características semelhantes e coabitarem no mesmo local. Elas colaboram entre si e, assim, se tornam mais eficientes.

CNAE É um instrumento padrão de classificação para identificação das

unidades produtivas do Brasil, sob o enfoque das atividades econômicas existentes.

CONCLA Comissão Nacional de Classificação, órgão colegiado do Ministério

do Planejamento e Orçamento, instituído para definir e normatizar o uso de classificações padronizadas por sistema estatístico e por registros e cadastros da administração pública.

CONFAZ Conselho Nacional de Política Fazendária, vinculado ao Ministério

da Fazenda.

DESENVOLVE Programa de Desenvolvimento e de Integração Econômica do Estado da Bahia (Lei 7.890/01).

FAIN Criado em 1986, o FAIN tem por finalidade “a concessão de

estímulos financeiros à implantação, à relocalização, à revitalização e à ampliação de empreendimentos industriais” considerados de interesse para o desenvolvimento do Estado da Paraíba.” (Lei 4.856/86).

FECOP Fundo de Combate à Pobreza, instituído pela Lei Complementar nº

37, de 26 de novembro de 2003.

PROADI Programa de Apoio ao Desenvolvimento Industrial do Rio Grande

do Norte (Lei 7.075/97).

PRODEPE Programa de Desenvolvimento do Estado de Pernambuco (Lei

11.675/99).

PROVIN Programa de Incentivo ao Desenvolvimento Industrial do Ceará.

SECEX Secretaria de Comércio Exterior, vinculada ao Ministério do

Desenvolvimento, Indústria e Comércio Exterior.

SINCOEX Sistema de Apoio à Indústria e ao Comércio Exterior do Estado do

SUMÁRIO

1 INTRODUÇÃO... 12

2 FUNDAMENTAÇÃO TEÓRICA... 15

2.1 O Papel do Estado na Economia... 15

2.2 A Importância do Tributo para o Funcionamento do Estado... 17

2.3 Noções sobre o ICMS... 18

2.4 A Função Extrafiscal do Tributo... 20

2.5 Limites da Tributação para Fins Extrafiscais... 22

2.6 Guerra Fiscal entre os Estados... 23

2.7 Introdução ao Fundo de Desenvolvimento Industrial do Ceará – FDI.... 26

2.8 Setores Incentivados pelo FDI... 28

2.8.1 Delimitação das Atividades Industriais... 28

2.8.2 Regimes de Tributação... 29

3 METODOLOGIA... 32

3.1 Exposição da Hipótese... 32

3.2 Especificação do Modelo Matemático... 34

3.3 Especificação do Modelo Econométrico... 39

3.3.1 Modelo com Dados em Painel... 39

3.3.2 Modelo com Sistema de Equações... 42

3.4 Obtenção dos Dados... 46

3.5 Estimação dos Parâmetros do Modelo Econométrico... 47

3.5.1 Regressão Aparentemente não Relacionadas (SUR)... 47

3.5.2 Painel de Dados... 48

3.6 Estimação dos Valores Esperados da Elasticidade Receita/MVA... 48

3.6.1 Sem o Efeito do FDI... 48

3.6.2 Sob o Efeito do FDI... 49

4 ANÁLISE DOS RESULTADOS... 50

4.1 Modelo de Regressão Aparentemente Não-Relacionada... 50

4.2 Painel de Dados... 51

5 CONSIDERAÇÕES FINAIS... 52

1 INTRODUÇÃO

Os governos sub-nacionais se depararam com o trade-off entre a

estratégia de atração de investimentos, via renúncia fiscal, e a consequente redução da provisão de bens públicos, em troca do possível bem-estar dos cidadãos residentes, via incremento do consumo interno e expansão da base tributária a médio e longo prazo, num cenário de guerra fiscal. O desafio das autoridades é

alcançar o ponto de equilíbrio race-to-the-bottom.

Em momento anterior ao alcance de tal equilíbrio, tem-se observado a presença de dois efeitos econômico-sociais adversos: melhoria do bem estar social, decorrente do incremento das transações interjurisdicionais, seguida de perda de arrecadação para um determinado estado que está mobilizando o seu capital para outro no qual está incentivando a atração de investimentos, induzindo assim a desaceleração de sua atividade industrial. Neste caso, pode-se argumentar que uma reação explícita às políticas de atração de novos investimentos reflete mais um comportamento Leviatã dos governos do que propriamente um comportamento benevolente (PORSSE, 2005, p. 18).

No estado do Ceará, as ações para combater o desequilíbrio econômico-social, de natureza interjurisdicional, estão fundamentadas no planejamento, execução e controle da política de desenvolvimento industrial sustentável, enfocada na atração de investimentos privados, via Fundo de Desenvolvimento Industrial do Ceará - FDI.

Desde o lançamento do FDI, em 1979, o panorama econômico-social do Ceará apresentou significativas mudanças, em razão da instalação de capitais privados em diferentes pólos regionais de sua jurisdição, atraídos também pelos pesados investimentos realizados em obras de infraestrutura: transporte, energia e comunicação, bem como pela segurança jurídica do modelo de política industrial.

Fiscal, acompanhado de uma eficiente política de cobrança da dívida ativa e de controle do cumprimento das obrigações tributárias dos contribuintes, que resultou em superávits sistemáticos de suas finanças públicas.

De posse dessa motivação, cabe investigar se os segmentos econômicos locais estão satisfazendo adequadamente as diretrizes da política industrial, insculpida no arcabouço jurídico que regulamenta critérios e parâmetros para o gozo do benefício fiscal: se existe relação da receita com o índice de elasticidade de cada Setorial.

O presente trabalho, em matéria de organização, estrutura-se em três

seções, além desta Introdução.A primeira seção aborda a fundamentação teórica do

tema da pesquisa; a segunda, a metodologia aplicada ao modelo econométrico; a terceira, a análise dos resultados das estatísticas, seguida pelas Considerações Finais.

A fundamentação teórica aborda tópicos que tratam da necessidade da intervenção do Estado na economia, da importância do tributo para o funcionamento do Estado, das noções sobre o Imposto Incidente sobre a Circulação de Mercadores e Serviços - ICMS, da função extrafiscal do tributo e dos seus limites, da guerra fiscal entre os Estados, da introdução ao FDI e dos setores incentivados.

A metodologia está divida em seis tópicos. O primeiro tópico trata da exposição da hipótese; o segundo e o terceiro, das especificações dos modelos matemático e econométrico, fazendo referência a painel de dados e a sistema de equações; o quarto, da seleção da base de dados; o quinto, das estimações dos parâmetros do modelo econométrico, quanto à Regressão Aparentemente não Relacionada (SUR) e aos dados em painel; o sexto, das estimações dos valores esperados da elasticidade da receita/MVA de cada Setorial, com e sem o efeito do FDI.

Regressão Aparentemente Não Relacionada e Painel de Dados, fazendo referência ao nível de significância e ajustamento das estimativas.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 O Papel do Estado na Economia

A “mão-invisível” 1, segundo a economia clássica, aponta ao empresário o

caminho onde deve investir para lucrar ao mesmo tempo em que faz o bem. O sistema de mercado é capaz de desempenhar sozinho todas as funções econômicas. Esse mecanismo supõe que o mercado se ajustaria pela oferta e demanda, de tal forma que todos os recursos e bens seriam alocados perfeitamente, obtendo-se como consequência a situação ótima na economia. Nesse caso, o setor público se limitaria a manter a ordem, investir em obras de infraestrutura, proteger o patrimônio e cuidar da educação. Essa teoria econômica é conhecida como a “teoria do equilíbrio geral”, na qual todos os mercados são totalmente competitivos. Sobre ela afirma Pindyck et al. (2005):

A economia automaticamente alocará recursos de maneira eficiente sem a necessidade de um controle regulador. É a ação independente dos consumidores e dos produtores, que aceitam os preços, que permitem que os mercados funcionem de uma maneira automaticamente eficiente.

No entanto, no mundo real, o modelo descrito acima apresenta quatro características principais, que podem ser consideradas como falhas, dificultando, ou até mesmo impossibilitando, a obtenção da produção ótima através dos mecanismos do mercado. São elas:

1. indivisibilidade do produto; 2. externalidades;

3. custo de produção decrescente e mercados imperfeitos; 4. riscos e incertezas na oferta dos bens.

1

Ante o exposto, a presença do governo é essencial para corrigir tais situações, utilizando-se de legislações, punições, incentivos, etc., que induzam os empresários a enfrentarem os efeitos externos negativos provocados pelas atividades e quanto aos efeitos sociais positivos: protegendo, mantendo e incentivando a alocação de recursos nestas atividades.

Musgrave (1980) se manifesta sobre a atuação governamental na economia, no sentido de guiar, regulamentar, corrigir e suplementar o mercado que pode ser exercido por meio de três funções básicas:

1. Alocativa: Busca assegurar um fornecimento eficiente de atividades e bens. Tem como objetivo principal alocar ou induzir a alocação de recursos em atividades ou serviços de interesse da sociedade, que não estão sendo desenvolvidas (ou em quantidade insuficiente) pelo mercado, para atender a demanda existente. O governo poderá produzir diretamente os produtos ou usar mecanismos incentivadores que criem condições para que sejam oferecidos pelo setor privado.

A alocação dos recursos por parte do governo tem como objetivos:

a. Oferecer determinados bens e serviços públicos necessários e

desejados pela sociedade (denominados de puros) e que não são providos pelo sistema privado devido à sua inviabilidade econômica; b. Complementar a oferta do setor privado de bens de caráter social.

Dentro dos bens sociais, temos, por exemplo, a saúde e a educação, que são normalmente oferecidos pelo mercado. Mas, pelo seu caráter social, a alocação de recursos nessas atividades, pelo governo, pode tornar-se socialmente desejável;

c. Participar na produção de determinadas atividades e bens, devido à formação dos mercados imperfeitos e dos riscos das incertezas dos negócios.

distribuição do governo tem como principal objetivo utilizar mecanismos que visem a ajustar a distribuição da renda e da riqueza na sociedade, tornando-a menos desigual possível, fazendo-a socialmente aceitável e economicamente funcional. Podem ser usados esquemas de transferências e tributação com impostos progressivos e subsídios.

3. Estabilizadora: A função de estabilização do governo utiliza instrumentos macroeconômicos para manter certo nível de utilização de recursos, estabilizar o valor da moeda, assegurar o nível de emprego e a estabilidade dos preços que não são resultados automáticos do funcionamento do sistema de mercado, mas exigem intervenção do poder público. Para isso, o governo poderá utilizar instrumentos fiscais (gastos e tributos), de políticas cambial e monetária e de controle sobre preços e salários, etc..

2.2 A Importância do Tributo para o Funcionamento do Estado

Examinando a Lei nº 14.608, de 06.01.10, que estima a receita e fixa a despesa para o exercício financeiro do Ceará em 2010, constata-se ser a receita tributária a principal fonte de recursos da Administração Direta do Estado, participando com 56,79% da receita corrente.

Da análise das estimativas da receita dos exercícios anteriores, conforme pesquisa no sítio da Secretaria do Planejamento e Gestão do Governo do Estado do Ceará, de 2007 a 2009, a participação da receita tributária na receita corrente, em média, girou em torno de 55%.

uma conotação sócio-política nesta definição, afirmando: “A tributação é o principal instrumento de que tem se valido o Estado na economia capitalista para realizar seus fins sociais”. Ademais, “o tributo é inegavelmente a grande e talvez a única arma contra a estatização da economia.”

No Sistema Tributário Brasileiro existem quatro espécies de tributo, a saber: os impostos, as taxas, as contribuições de melhoria e as contribuições sociais. Estas últimas podem ser subdivididas em contribuições de intervenção no domínio econômico, contribuições do interesse de categorias profissionais ou econômicas e contribuições de seguridade social (MACHADO, 2009).

Esta pesquisa se restringe ao mais importante imposto de competência da

entidade sub-nacional para instituí-lo, o conhecido ICMS. Tal importância se deve

ao fato de ter participação média expressiva na receita tributária do Ceará, nos últimos cinco exercícios, da ordem de 94,86%.

2.3 Noções sobre o ICMS

Na vigência da constituição anterior (art. 23, inc. II), o Imposto de Circulação de Mercadorias, ou mais exatamente, Imposto Sobre Operações Relativas à Circulação de Mercadorias, era da competência dos Estados e do Distrito Federal. Aliás, ele nada mais era que o antigo Imposto Sobre Vendas e Consignações, da competência estatal desde que foi criado, e que passara por

significativa reformulação com a Emenda n. 18, de 1965, quando se tornou não

cumulativo. O princípio da não-cumulatividade conferiu ao ICMS neutralidade, não devendo ferir as leis da livre concorrência e da competitividade que norteiam os

mercados. Ser neutro significa ser indiferente na competitividade e na concorrência,

assim como também na formação de preços de mercado.

responsáveis pela arrecadação (vantagens contra o risco da insolvência). O interesse em um imposto plurifásico, não cumulativo e neutro, é considerado ideal em economias que tendem à integração, como nos modelos europeus ou latino-americanos.

Na constituição de 1988 ele está entre os impostos da competência dos Estados e do Distrito Federal e teve o seu âmbito ampliado, passando a abranger, também, as prestações de serviços de transporte interestadual e intermunicipal e de comunicação. Com isto, a sigla ICM foi substituída por ICMS.

Competente para a cobrança do ICMS é o Estado em que se verifica a sua hipótese de incidência. Esta regra, todavia, não produz os efeitos práticos desejados em virtude da não-cumulatividade do imposto, técnica da qual, em muitos casos, decorrem sérias distorções, com favorecimento dos Estados predominantemente produtores, em detrimento daqueles predominantemente consumidores.

A técnica de atribuição de competência é de grande importância porque

tem a virtude de descentralizar o poder político, mas tem o inconveniente de não se

prestar como instrumento eficaz para a minimização das desigualdades econômicas entre os Estados e os Municípios. Ao Estado pobre, em cujo território não é produzida nem circula riqueza significativa, de nada valeriam todos os tributos do sistema. Por isso é que se faz necessária também a distribuição de receitas tributárias (MACHADO, 2009).

internas (art. 155, § 2º, incs. IV e V), além do estabelecimento de condições formais para viabilização de renúncia fiscal instituída por ente sub-nacional.

A seletividade, que autoriza o legislador a distinguir em razão da essencialidade dos produtos, não pode igualmente ferir a igualdade e a isonomia entre contribuintes que efetuam operações com produtos e mercadorias de igual natureza, no mesmo setor econômico. E foi exatamente em decorrência desses princípios, que foram adotados tributos plurifásicos e não cumulativos.

O ICMS é um imposto indireto2 incidente sobre o consumo, no

entendimento de Amaro (2009), cuja alíquota é essencialmente ad valorem, ou seja,

incide sobre o valor da operação ou do produto. Por estar sujeito ao princípio da não-cumulatividade, sua apuração é semelhante ao saldo de uma conta corrente bancária, resultante da diferença positiva entre o débito das transações, correspondente ao montante do imposto que foi apurado nas saídas dos produtos, e o crédito correspondente ao montante do ICMS cobrado nas operações anteriores.

2.4 A Função Extrafiscal do Tributo

O objetivo do tributo sempre foi o de carrear recursos financeiros para o Estado. No mundo moderno, todavia, é largamente utilizado com o objetivo de interferir na economia privada, estimulando atividades, setores econômicos ou regiões, desestimulando o consumo de certos bens e produzindo, finalmente, os efeitos mais diversos na economia. Aliás, registros existem da utilização do tributo desde a antiguidade, com a finalidade de interferir nas atividades econômicas; mas os autores, em geral, apontam o uso do tributo com essa finalidade como um

produto do moderno intervencionismo estatal. A esta função intervencionista do

tributo dá-se o nome de função extrafiscal.

No estágio atual das finanças públicas, dificilmente um tributo é utilizado apenas como instrumento de arrecadação. Pode ser a arrecadação o seu principal objetivo, mas não o único. Por outro lado, segundo lição prevalente da doutrina, também o tributo é utilizado como fonte de recursos destinados ao custeio de atividades que, em princípio, não são próprias do Estado, mas este as desenvolve por intermédio de entidades especificas, no mais das vezes com a forma de autarquia.

Machado (2009) estabelece três fins ou objetivos específicos alcançados pelo tributo:

a) Fiscal, quando seu principal objetivo é a arrecadação de recursos financeiros para o Estado.

b) Extrafiscal, quando seu objetivo principal é a interferência no domínio econômico, buscando um efeito diverso da simples arrecadação de recursos financeiros.

c) Parafiscal, quando o seu objetivo é a arrecadação de recursos para o custeio de atividades que, em princípio, não integram funções próprias do Estado, mas este as desenvolve através de entidades especificas.

2.5 Limites da Tributação para Fins Extrafiscais

A Constituição Federal (CF) de 1998 estabeleceu diversos princípios teleológicos no sentido de meta, de finalidade, inseridos no art. 3º, no qual estão mencionados os objetivos fundamentais da República, dentre eles podem ser destacados os incisos II e III, nos seguintes termos:

Art. 3º - Constituem objetivos fundamentais da República Federativa do Brasil: [...]

II – garantir o desenvolvimento nacional;

III – erradicar a pobreza e a marginalização e reduzir as desigualdades regionais.

A Constituição Federal permite, a cada nível de governo, avaliar a

oportunidade e a conveniência3 de sua atividade intervencionista, tendo em vista os

interesses públicos e coletivos, objetivando equiparar os diferentes níveis de desenvolvimento econômico e social existentes entre os entes sub-nacionais, requisito básico para a integração nacional e a inserção do Brasil no âmbito internacional, conforme se transcreve:

Art. 23 - É competência comum da União, dos Estados, do Distrito Federal e dos Municípios: [...]

X – combater as causas da pobreza e os fatores de marginalização, promovendo a integração social dos setores desfavorecidos.

Referidos preceitos devem ser conjugados com os princípios de

organização do Estado brasileiro4, entre os quais estão os determinantes da ordem

econômica que norteiam as funções do Estado, nos termos a seguir:

Art. 170 - A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observando-se os seguintes princípios: [...]

VII – redução das desigualdades regionais e sociais; VIII – busca do pleno emprego.

3 Avaliar a necessidade de intervenção da União no ente sub-nacional implica em estabelecer uma proporção entre o custo e o beneficio dessa atividade, medida pelos resultados perseguidos e visados pelo constituinte.

A Lei Complementar nº 101/00, chamada de Lei de Responsabilidade Fiscal (LRF), que versa sobre normas gerais de finanças públicas, fixando normas de conduta para os administradores em exercício no setor público, com vistas à gestão eficiente dos recursos, bem como inibir ações criminosas no âmbito financeiro do referido setor, estabelece limites à renuncia de receita “ante a presença de redução, eliminação, ou tratamento diferenciado da imposição fiscal”, prevendo a necessidade de contrapartida da abstenção de receita.

2.6 Guerra Fiscal entre os Estados

A chamada “guerra fiscal” ocorre quando um Estado concede incentivos fiscais para o ICMS sem prévia e necessária celebração de convênio entre Estados e o Distrito Federal e sem lei complementar que discipline inteiramente a matéria, como determina a Constituição, resultando em obrigação do Estado receptor a aceitar o crédito do imposto que não foi recolhido no Estado de origem, em virtude do incentivo por ele outorgado, em razão do princípio da não-cumulatividade do imposto, o que leva a ser o benefício suportado também pela unidade da Federação destinatária, que nenhum benefício aufere em termos de arrecadação, em razão do

empreendimento estabelecido por força dos estímulos, naquela origem (MARTINS et

al., 2007).

A Constituição Federal atribui competência aos Estados e ao Distrito Federal para instituir o ICMS, nos termos do art. 155, II; contudo, devem observar os

limites estabelecidos na Lei maior, ou seja, no § 2º, XII, g, do citado artigo, nos

seguintes termos:

Art. 155 - Compete aos Estados e ao Distrito Federal instituir impostos sobre: [...]

XII – cabe à lei complementar: [...]

A Lei Complementar 24/75, publicada sob a égide de lei anterior, foi recepcionada pela CF de 1988, e em seus artigos 1º e 2º veio suprir plenamente a condição formal para a viabilização da renúncia fiscal a ser instituída pelo ente sub-nacional, nos seguintes termos:

Art. 1º - As isenções do imposto sobre operações relativas à circulação de mercadorias serão concedidas ou revogadas nos termos de convênios celebrados e ratificados pelos Estados e pelo Distrito Federal, segundo esta Lei.

Parágrafo único - O disposto neste artigo também se aplica: I - à redução da base de cálculo;

II - à devolução total ou parcial, direta ou indireta, condicionada ou não, do tributo, ao contribuinte, a responsável ou a terceiros;

III - à concessão de créditos presumidos;

IV - a quaisquer outros incentivos ou favores fiscais ou financeiro-fiscais, concedidos com base no Imposto de Circulação de Mercadorias, dos quais resulte redução ou eliminação, direta ou indireta, do respectivo ônus;

V - às prorrogações e às extensões das isenções vigentes nesta data. Art. 2º - Os convênios a que alude o art. 1º serão celebrados em reuniões para as quais tenham sido convocados representantes de todos os Estados e do Distrito Federal, sob a presidência de representantes do Governo Federal.

Parágrafo único - Às sanções previstas neste artigo poder-se-ão acrescer a presunção de irregularidade das contas correspondentes ao exercício, a juízo do Tribunal de Contas da União, e a suspensão do pagamento das quotas referentes ao Fundo de Participação, ao Fundo Especial e aos impostos referidos nos itens VIII e IX do art. 21 da Constituição Federal.

A competência para celebração dos referidos convênios, condição legal necessária à operatividade técnica dos instrumentos de renúncia fiscal, instrumentalizado pelo ente da federação, com base no ICMS, é do Conselho Nacional de Política Fazendária – CONFAZ, na forma do seu regimento, aprovado pelo Convênio ICMS 133/97.

A concessão de qualquer benefício fiscal dependerá sempre de decisão unânime dos Estados representados e o quorum para a revogação, total ou parcial de benefícios, dependerá sempre de decisão de pelo menos 4/5 dos Estados representados nas reuniões. A renovação dos benefícios, para efeito de quorum, é considerada como uma nova concessão.

equivalente à lei, que pode ser, do ponto de vista formal, uma resolução da Assembléia ou um decreto legislativo.

Machado (2009) defende a concessão de benefícios fiscais por Estados pobres da Federação, tendo em vista estar coadunado com os princípios constitucionais, com vistas à erradicação da pobreza, via desenvolvimento econômico, dizendo que sua eficácia não pode sobrepor-se à regra de comando maior.

Tendo em vista a grande disparidade do PIB entre as regiões do País, o que se tem de fato observado é o confronto entre interesses econômicos dos entes federados, os quais, através da concessão de benesses tributárias, procuram favorecer suas economias internas, pondo em risco o pacto federativo, ou seja, a união indissolúvel dos Estados e Municípios e do Distrito Federal, nos termos do art. 1º da CF.

Estudos apresentados por Ricardo Varsano (apud Martins et al., 2007),

coordenador de Estudos Tributários do Instituto de Pesquisa Econômica Aplicada – IPEA, apontam para reflexões da comunidade científica acerca dos resultados que tratam dos efeitos negativos da guerra fiscal para o desenvolvimento econômico-social regional, que evidenciam empiricamente as hipóteses formuladas por Machado (2009), senão vejamos:

Uma das características da guerra fiscal é que, uma vez em curso, todos os Estados são induzidos a dela participar. Estados não participantes correm o risco de perder a produção. Firmas que se beneficiam de incentivos fiscais desfrutam de uma vantagem competitiva sobre as demais, o que estimula competidores em Estados que não concedem incentivos a mudar o local de produção para Estados que os concedem. Na iminência de perder a produção, o Estado, mesmo que relutantemente, acaba por entrar também na competição tributária. Em pouco tempo todos disputam os investimentos, e, pior, ocorre a relocalização em seus territórios de empresas situadas em outros Estados. O conflito na Federação se exacerba.

A médio prazo, pressionados pelo aumento do gasto e por arrecadações menores, os Estados financeiramente mais fracos – que são os menos desenvolvidos – tornam-se incapazes de prover serviços públicos e infra-estrutura com a qualidade exigida pelo investidor privado, que se guia pelas condições locais de produção. Nos estágios finais da guerra fiscal, todas as batalhas são vencidas pelos Estados mais desenvolvidos. O perverso resultado da guerra é o aumento das disparidades de renda.

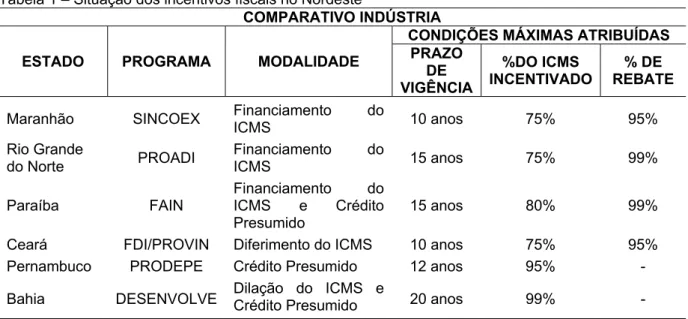

Dado que cada Estado tenta atrair para si o maior número de empreendimentos, segue, abaixo, o panorama da situação da competição fiscal no Nordeste, conforme Tabela 1.

Tabela 1 – Situação dos incentivos fiscais no Nordeste

COMPARATIVO INDÚSTRIA

ESTADO PROGRAMA MODALIDADE

CONDIÇÕES MÁXIMAS ATRIBUÍDAS PRAZO DE VIGÊNCIA %DO ICMS INCENTIVADO % DE REBATE

Maranhão SINCOEX Financiamento do

ICMS 10 anos 75% 95%

Rio Grande

do Norte PROADI

Financiamento do

ICMS 15 anos 75% 99%

Paraíba FAIN

Financiamento do ICMS e Crédito Presumido

15 anos 80% 99%

Ceará FDI/PROVIN Diferimento do ICMS 10 anos 75% 95%

Pernambuco PRODEPE Crédito Presumido 12 anos 95% -

Bahia DESENVOLVE Dilação do ICMS e Crédito Presumido 20 anos 99% - Fonte: www.acontecendo.org.br (Associação dos Contabilistas do Estado do Ceará)

2.7 Introdução ao Fundo de Desenvolvimento Industrial do Ceará – FDI

Industrial - FDI, para atender os programas5 de desenvolvimento da cadeia produtiva que iriam dinamizar e consolidar a economia cearense nos governos futuros.

A década de 90 foi marcada pela agressiva e intensa política de industrialização implementada pelos governantes, dando ensejo à inauguração da polêmica “guerra fiscal” que se revelou um forte e poderoso instrumento dos governos estaduais para atrair investimentos externos, emprego e base tributária, via concessão de incentivos fiscais e financeiros para os empreendedores, na sua maioria, localizados nas regiões Sul e Sudeste do País. O Ceará aperfeiçoou sua base legal, bem como diversificou o benefício fiscal para setores não industriais, considerados estratégicos para o desenvolvimento econômico local.

A concessão do incentivo está focada na formação de cadeias produtivas em pólos de concentração econômica, distribuídos no território cearense. O propósito da política industrial é o de integrar os empreendimentos, na forma de

arranjos produtivos6 (clusters), aos existentes na região, de forma a aumentar a

competitividade de toda a cadeia produtiva, gerando ganhos de escala para o setor, quando considerado estratégico para o desenvolvimento do Estado, conforme dicção da regra vigente do FDI.

Ante o exposto, o art. 2º do Decreto 29.183/08 traça as diretrizes básicas da Política Industrial do Estado do Ceará: “I - ações voltadas para atração seletiva de investimentos industriais, visando à formação e o adensamento das cadeias produtivas selecionadas e a formação de aglomerações espaciais;”.

5 O PROVIN (Programa de Atração de Investimentos Industriais), criado em 1980, o PDCI (Programa de desenvolvimento do Comércio Internacional e das Atividades Portuárias do Ceará) criado em 1996, e o PROAPI (Programa de Incentivos às Atividades Portuárias e Industriais) criado em 1997. O mecanismo utilizado para implementar esses programas é o Fundo de Desenvolvimento Industrial do Ceará – FDI, criado pela Lei n° 10.367, de 07 de dezembro de 1979, regulada atualmente pelo Decreto n° 29.183, de 08 de fevereiro de 2008. A filosofia desse fundo é de conceder empréstimos equivalentes a uma certa porcentagem do ICMS recolhido pelas empresas, incentivadas na condição de reembolsá-los após um certo período de carência. O incentivo dado às empresas se manifesta principalmente no momento do reembolso do empréstimo, quando elas se beneficiam de uma renúncia financeira do Governo do Estado, que perdoa parte significativa da dívida.

6

A magnitude do benefício é estabelecida em termos de pontuação (1 ponto = 1% do benefício). O retorno e o prazo do benefício dependem da pontuação obtida pelo investidor:

I – Parâmetros da pontuação (P):

9 P1 (Geração de emprego) – de 5 a 25 pontos;

9 P2 (Custo de transação) – idem P1;

9 P3 (Localização) – de 10 a 40 pontos;

9 P4 (Responsabilidade social, cultural e ambiental) – de 1 a 2

pontos:

9 P5 (Pesquisa e desenvolvimento) – de 0 a 5 pontos:

9 P6 (Adequabilidade à base de produção regional) – 30% do

somatório das parcelas: P1 + P2 + P3 + P4 + P5.

9 Pontuação total = P1 + P2 + P3 + P4 + P5 + P6

II – Do retorno (Ret):

9 Pontuação = 75 pontos: Ret = 25%;

9 Pontuação > 75 pontos: Ret = [25 - (Pontuação - 75) ]%

III – Do prazo do benefício:

9 Pontuação = 50 pontos - 10 anos

9 Pontuação entre 35 e 50 pontos - 8 anos

9 Pontuação < 35 pontos - 5 anos

2.8 Setores Incentivados pelo FDI

2.8.1 Delimitação das Atividades Industriais

quantidade de empresas e de atividades industriais, 42%, 18% e 7% da população, respectivamente.

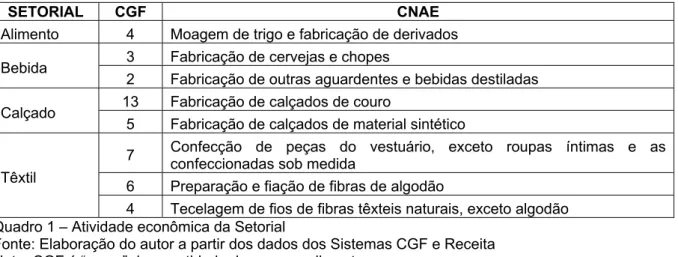

São definidas quatro proxies para cada conjunto de atividades

econômicas (CNAE7), da amostra denominada SETORIAL, com as respectivas

quantidades de indústrias, conforme o quadro 1, a seguir.

SETORIAL CGF CNAE

Alimento 4 Moagem de trigo e fabricação de derivados

Bebida 3 Fabricação de cervejas e chopes

2 Fabricação de outras aguardentes e bebidas destiladas

Calçado 13 Fabricação de calçados de couro

5 Fabricação de calçados de material sintético

Têxtil

7 Confecção de peças do vestuário, exceto roupas íntimas e as confeccionadas sob medida

6 Preparação e fiação de fibras de algodão

4 Tecelagem de fios de fibras têxteis naturais, exceto algodão Quadro 1 – Atividade econômica da Setorial

Fonte: Elaboração do autor a partir dos dados dos Sistemas CGF e Receita Nota: CGF é “proxy” da quantidade de empreendimentos.

2.8.2 Regimes de Tributação

As quatro Setoriais são tributadas pelo regime de substituição tributária (ST), conforme parâmetros constantes da Tabela 2.

Tabela 2 – Parâmetros dos regimes de ST

SETORIAL ALCANCE BASE TRIBUTÁRIA LEGISLAÇÃO APLICÁVEL

LOCAL REGIONAL ENTRADA SAÍDA

Alimento - X X - Protocolo ICMS 46/00

Bebida - X - X Protocolos ICMS 13,14 e 15/06

Calçado X - - X Decreto 28.326/06

Têxtil X - - X Decreto 28.443/06

Fonte: Elaboração do autor a partir do sítio www.sefaz.ce.gov.br

No regime de tributação por ST, os Fiscos Estaduais elegem grupos de produtos, por categoria de NCM’s, que têm elevado risco de sonegação nas saídas interestaduais, em razão da elevada rotatividade do estoque e da diferença entre as alíquotas de ICMS interna e interestadual. Para o cálculo do imposto, faz-se necessário a definição da margem de lucro/agregação da cadeia econômica, desde o produtor até o consumidor final. O cálculo de tal margem está fundamentado em pesquisa de mercado, orientada por convênio específico.

Ante o exposto, o regime de ST poderia ser utilizado como instrumento para fortalecer o pacto federativo, reduzindo, assim, a competição por investimentos privados, via função extrafiscal do tributo. Para tanto, o instrumento legal que define tal regime deveria fixar o valor da alíquota interna efetiva dos produtos ou do percentual de redução da base tributária, correlacionada à renúncia fiscal, que iria

estabelecer o equilíbrio de Nash perfeito em subjogos: “cada Estado obtém a menor

alíquota de ICMS possível em função das alíquotas praticadas pelos seus concorrentes; e, portanto, não haveria incentivo alterar a sua própria alíquota.” (PYNDIYCK, 2005). Seria um ensaio para a implantação do princípio da origem, quanto à cobrança do ICMS.

A alíquota interna efetiva e padronizada seria função da diferença de elasticidade-preço da oferta entre o residente local e o regional, na busca do

welfare-impoving e do equilíbrio race-to-the-bottom: “os ganhos de bem-estar do consumo privado superem as perdas decorrentes da redução na provisão de bens públicos” (PORSSE, 2005). Se não houver a vinculação da alíquota à elasticidade-preço, os residentes locais poderiam ser prejudicados pelo regime de ST, em razão do estágio da estrutura de capital de suas empresas e da limitação dos seus negócios, por vezes, estritamente locais.

No equilíbrio de Nash, os payoffs8 das empresas excluiriam o efeito da

variável tributária na formação do preço de mercado, dependendo apenas de variáveis econômico-sociais exógenas, tais quais, por exemplo: da renda per capita,

8 Valor associado a um resultado possível (PINDYCK

do IDH, do mercado e do nível de investimento em infraestrutura no Estado em que há interesse na atração de empreendimentos.

MATRIZ DE PAYOFF´S DAS UF´S Estratégia: diminuir a alíquota do ICMS em x%

Objetivo: atração de R$ em investimentos

PLAYERS CEARÁ

OUF

E Diminuir Não diminuir

Diminuir (x1;y1) (x2;y2)

Não diminuir (x3;y3) (x4;y4)

Quadro 2 – Equilíbrio de Nash em estratégia dominante Fonte: Elaboração do autor

Nota: E – estratégia / OUF – outras unidades sub-nacionais

3 METODOLOGIA

3.1 Exposição da Hipótese

Para a análise empírica, busca-se estabelecer o grau de associação existente entre as variáveis explicativas da receita setorial: margem média de valor agregado e incentivo fiscal, via análise dos respectivos coeficientes angulares.

A receita consolidada de ICMS (X) gerada por uma Setorial é o resultado da soma de duas parcelas do imposto: não incentivado (Y) e incentivado (Z), obtido pelo produto das três variáveis, a saber:

1ª ICMS apurado e relativo às operações próprias (A) do contribuinte industrial;

2ª percentual de (A) sobre o qual incide o benefício fiscal (B); 3ª percentual de retorno do benefício fiscal (C).

Em termos algébricos:

X= Y+Z (3.1.1)

Z = ABC Y = A(1-B)

X = A(1+B(C–1)) (3.1.2)

Dado que a base cálculo do ICMS (K) é o produto do preço de aquisição da mercadoria/insumo (L) pela margem de lucro ou agregação (M), logo:

K = LM (3.1.3)

A = KN (3.1.4)

Substituindo a Equação 3.1.3 em 3.1.4:

A = LMN (3.1.5)

Substituindo a Equação 3.1.5 em 3.1.2:

X = LMN(1+B(C–1) (3.1.6)

Substituindo LMN por αe (1+B(C–1)) por β, logo:

X = β x α (3.1.7)

Com base na Equação (3.1.7), elaborou-se a hipótese preliminar, segundo a qual a receita de ICMS de cada atividade industrial é função das variáveis:

1ª da margem de valor agregado, praticado pelo participante da Setorial; 2ª da política de incentivo fiscal, ancorada no FDI;

3ª do efeito conjunto do FDI e da margem de valor agregado, conforme sua presença:

a) Na ausência do FDI, ou seja, quando B = 0, logo: X1 = αx β1

b) Na presença do FDI, ou seja, quando: 0 < B < 1, logo: X2 = αx β2

Como αnão depende do FDI, logo:

2 1 X2 X1

β ≡ ∴

X2 ≡X1 × β2, dado que β1=1 e β2<1.

Por hipóteses, espera-se também que as medidas de elasticidade9 da receita em relação à margem de valor agregado sigam as especificidades e características da atividade industrial.

3.2 Especificação do Modelo Matemático

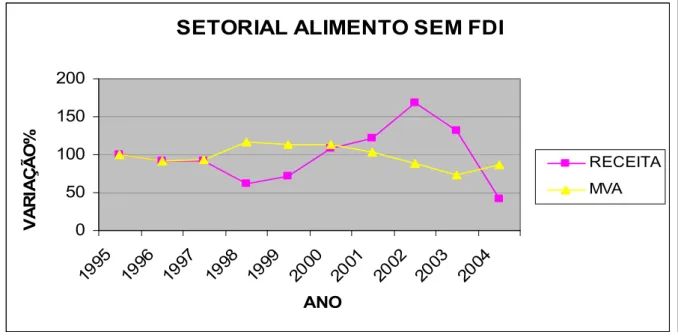

Conforme a exposição teórica e os gráficos abaixo, que demonstram a relação entre o crescimento de duas variáveis econômico-fiscais, com base nos exercícios de 1995 (sem FDI) e 2000 (com FDI), deduz-se que a receita de ICMS pode se expressar como função linear da Margem de Valor Agregado (MVA) e da participação do FDI, específicos de cada atividade econômica.

SETORIAL ALIMENTO SEM FDI

0 50 100 150 200

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

ANO

V

A

R

IA

Ç

Ã

O

%

RECEITA MVA

Gráfico 1 – Variações Percentuais da Receita de ICMS e MVA da Setorial Alimento sem FDI, 1995 – 2004

Fonte: Sistemas DIEF e Receita

9

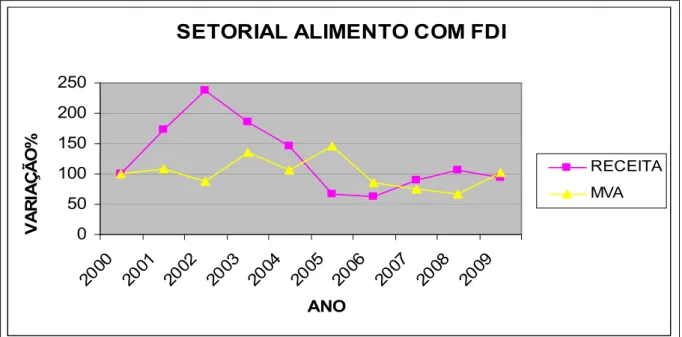

SETORIAL ALIMENTO COM FDI

0 50 100 150 200 2502000 2001 2002 2003 2004 2005 2006 2007 2008 2009

ANO V A R IA Ç Ã O % RECEITA MVA

Gráfico 2 – Receita x MVA da Setorial Alimento com FDI Fonte: Sistemas DIEF e Receita

SETORIAL BEBIDA SEM FDI

0 500 1000 1500 2000 2500

1995 1996 1997 1998 1999 2000 2001 2002 2003 ANO V A R IA Ç Ã O % RECEITA MVA

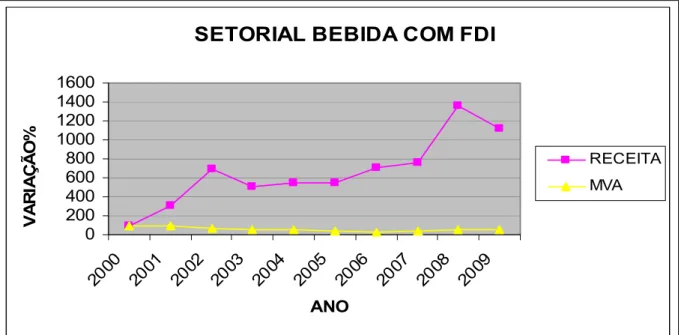

SETORIAL BEBIDA COM FDI

0 200 400 600 800 1000 1200 1400 16002000 2001 2002 2003 2004 2005 2006 2007 2008 2009 ANO V A R IA Ç Ã O % RECEITA MVA

Gráfico 4 – Receita x MVA da Setorial Bebida com FDI Fonte: Sistemas DIEF e Receita

SETORIAL CALÇADO SEM FDI

0 100 200 300 400 500

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

ANO V A R IA Ç Ã O % RECEITA MVA

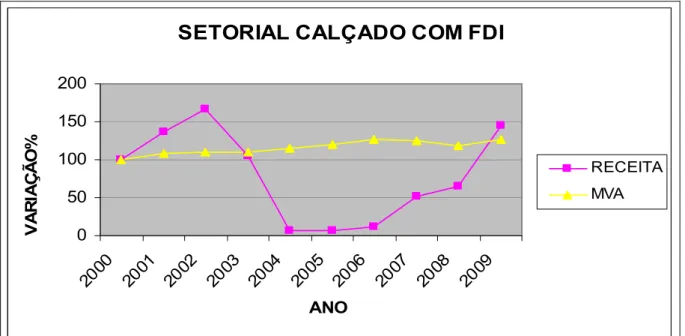

SETORIAL CALÇADO COM FDI

0 50 100 150 2002000 2001 2002 2003 2004 2005 2006 2007 2008 2009

ANO V A R IA Ç Ã O % RECEITA MVA

Gráfico 6 – Receita x MVA da Setorial Calçado com FDI Fonte: Sistemas DIEF e Receita

SETORIAL TEXTIL SEM FDI

0 20 40 60 80 100 120 140 160

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

ANO V A R IA Ç Ã O % Receita MVA

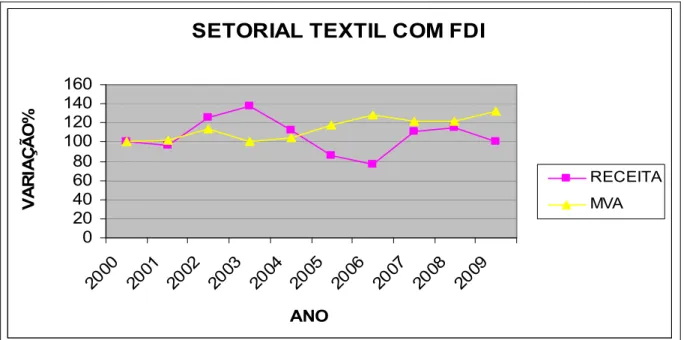

SETORIAL TEXTIL COM FDI

0 20 40 60 80 100 120 140 1602000 2001 2002 2003 2004 2005 2006 2007 2008 2009 ANO V A R IA Ç Ã O % RECEITA MVA

Gráfico 8 – Receita x MVA da Setorial Têxtil com FDI Fonte: Sistemas DIEF e Receita

Uma vez que o objetivo da pesquisa é testar a hipótese via modelagem de uma forma funcional, cujo coeficiente angular deva exprimir a elasticidade da

receita em relação à MVA, então, o modelo mais adequado é do tipo duplo-log,

aplicado às variáveis estritamente quantitativas. A variável FDI é qualitativa (dummy), assumindo os valores 1, quando o agente é detentor do FDI; e 0, caso contrário. Traduzindo em equações:

1. Receita = ƒ(MVA, FDI) (3.2.1) 2. ln(Receita) = β1 + β2FDI + β3ln(MVA) + β4FDIln(MVA) (3.2.2)

onde:

β1 – intercepto da função regressão linear

β2 – deslocamento da função com a presença do FDI

β3 – efeito (elasticidade) da MVA sobre a Receita sem a presença do FDI β4 – contribuição na elasticidade da MVA sobre a Receita na presença do FDI

Na ausência e presença do FDI, as elasticidades da MVA sobre a receita

em cada setorial são dadas por e , respectivamente, e cujos valores

3.3 Especificação do Modelo Econométrico

Os dados da pesquisa se apresentam em duas dimensões de valor: corte transversal e série temporal. Do resultado desta combinação temos um conjunto de

dados que possibilitam duas formulações alternativas de modelos: 1) Painel setorial;

2) Sistema de equações setoriais.

3.3.1 Modelo com Dados em Painel

As unidades de corte transversal se referem a cada atividade industrial, beneficiária do FDI. As séries temporais se referem aos dados de cada unidade de corte transversal, pesquisados ao longo do período da pesquisa.

Com base nos dados econômico-fiscais, o modelo de regressão linear estabeleceu a relação de dependência da receita em função de suas variáveis explicativas: FDI, MVA, entradas internas (EI1), entradas interestaduais (EI2), Entradas do exterior (EE), saídas internas (SI1), saídas interestaduais (SI2) e saídas para o exterior (SE), bem como a especificação do modelo estatístico:

Receitait = ƒ(,FDIit, MVA it, EI1 it, EI2 it, EE it, SI1 it, SI2 it, SE it)

ln(Receitait)=β1it+β2itFDI2it+β3itln(MVA)3it+β4itFDI2itln(MVA)3it+β5itln(EI1)5it+β6itln(EI2)6it+

β7itln(EE)7it+β8itln(SI1)8it+β9itln(SI2)9it+β10itln(SI1)10it+uit

Realizados os pré-testes com o modelo acima, inclusive defasando a MVA a fim de solucionar problema teórico de endogeneidade na variável explicativa que geraria estimativas viesadas e inconsistentes, com base nas Equações 3.2.1 e 3.2.2, a especificação final do modelo é dada por :

A variável ué conhecida como distúrbio, ou termo de erro, é uma variável aleatória que tem propriedades probabilísticas conhecidas (GUJARATI, 2006).

A equação 3.3.1.2 representa o logaritmo natural da Receita da i-ésima

atividade econômica no t-ésimo período de tempo. Substituindo a variável

dependente da Equação 3.3.1.2 por yit e as independentes por: x2it = FDI2it e x3i(t-1) = (MVA)3i(t-1), temos um modelo estatístico linear e flexível, que corresponde à equação geral do painel de dados da pesquisa:

ln (yit) = β1it + β2itx 2it + β3itln(x3i(t-1)) + β4it x 2itln(x 3i(t-1)) + uit (3.3.1.3)

Neste modelo geral de painel, os interceptos e os parâmetros de resposta podem diferir para cada unidade em cada período de tempo. O modelo não pode ser estimado em sua forma corrente, porque há mais parâmetros desconhecidos do que observações. Para viabilizar o cálculo das estimações, são estabelecidas hipóteses simplificadoras, tornando, assim, a Equação 3.3.1.3 operacional. Suas formulações dependem do modo como os dados são gerados.

Existem três modelos de regressão linear aplicados a painéis de dados,

relatados por Hill et al. (2010) “para combinar dados de séries temporais e dados em

corte transversal: (i) modelos de regressões aparentemente não relacionadas; (ii) um modelo com variável binária (dummy); (iii) um modelo de componentes estocásticos.”

Aos dois últimos modelos, Gujaratti (2006) e Wooldridge (2006) chamam de Modelos de Efeitos Fixos e Modelos de Efeitos Aleatórios. O primeiro modelo,

também na versão inglesa, recebe a denominação SUR (seemingly unrelated

regressions).

Existem quatro possibilidades de painel de dados focalizados na abordagem dos efeitos fixos (GUJARATI, 2006), aplicando a Equação 3.3.1.3:

ln(yit) = β1 + β2x 2it + β3ln(x3i(t-1)) + β4x 2itln(x 3i(t-1)) + uit (3.3.1.4)

b) Os coeficientes angulares são constantes, mas o intercepto varia entre os indivíduos.

ln (yit) = β1i + β2x2it + β3ln(x3i(t-1)) + β4 x 2itln(x3i(t-1)) + uit (3.3.1.5)

c) Os coeficientes angulares são constantes, mas o intercepto varia com os indivíduos e com o tempo.

ln(yit) = β1it + β2x 2it + β3ln(x3i(t-1)) + β4x2itln(x3i(t-1)) + uit (3.3.1.6)

d) Todos os coeficientes variam entre os indivíduos.

ln (yit) = β1i + β2ix 2it + β3iln(x3i(t-1)) + β4ix 2itln(x3i(t-1)) + uit (3.3.1.7)

No modelo de regressão em painel de dados, sob efeitos aleatórios, “pressupõe-se que o intercepto de uma unidade individual é uma extração aleatória de uma população muito maior com um valor médio constante. O intercepto individual é, então, expresso como o desvio de seu valor médio constante.” (GUJARATI, 2006, p. 526).

ln (yit) = β1i + β2x 2it + β3ln(x3i(t-1)) + β4x 2itln(x3i(t-1)) + uit (3.3.1.8)

Considerando β1i aleatório e modelado como:

β1i =

β

+ εi i = 1,...N, (3.3.1.9)onde:

β

é um parâmetro desconhecido que representa o intercepto populacionalmédio, e εi é um erro não observável que responde por diferenças individuais no

comportamento das firmas.

Hill et al. (2010, p. 414) traça diferenças básicas entre os modelos fixos e

A característica que distingue o modelo de variável binária do modelo de componentes estocásticos é a maneira como é considerado o intercepto β1i. O modelo de variável binária trata-o como parâmetro fixo, desconhecido. Fazemos inferências somente sobre as firmas a cujo respeito dispomos de dados. O modelo de componentes estocásticos escara as firmas sobre as quais dispomos de dados como uma amostra aleatória de uma população maior de firmas. Os interceptos são tratados como extrações aleatórias da distribuição populacional de interceptos das firmas.

Os métodos de efeitos fixos são diretamente aplicados a painéis não equilibrados. (WOOLDRIDGE, 2006).

O modelo de regressão da pesquisa parte das seguintes premissas:

1a Os painéis são equilibrados10.

2a Forma funcional sem intercepto, para evitar a armadilha das variáveis

binárias, ou seja, da multicolinearidade.

3ª Não existe interferência da média da população na amostra.

Por fim, cabe destacar que a característica binária da variável-chave do modelo (FDI) impõe que sejam estimados dois modelos por setor. Um modelo envolvendo as empresas no período em que não gozavam da renúncia fiscal, e outro com as mesmas empresas, na fase em que passaram a gozar do referido incentivo fiscal. Tais modelos devem evidenciar variações da receita e da margem de valor agregado de cada participante do setor em cada momento específico, com destaque para a fase em que o FDI passa a compor a estrutura de financiamento das empresas, via função extrafiscal do tributo.

3.3.2 Modelo com Sistema de Equações

Ante o exposto, o terceiro modelo de painel – Regressões Aparentemente

não-Relacionadas (SUR) – é o mais adequado para estimar as equações de receita

10 Supomos aqui há um máximo de

das Setoriais, haja vista a especificação comum das equações entre os setores e a disposição dos dados, tal como a variável FDI é definida no estudo.

Inicialmente, seja a definição da forma funcional do modelo, adaptando a notação dos parâmetros da Equação 3.3.1.3, como segue:

β2it = β2i β3it = β3i β4it = β4i (3.3.2.1)

Os parâmetros da função Receita diferem entre os diversos setores (note

que o índice i permanece), mas são constantes no tempo. Esta suposição significa

que o modelo da Equação 3.3.1.3 se torna:

ln (yit) = β2ix 2it + β3iln(x3i(t-1)) + β4ix 2itln(x3i(t-1)) + uit (3.3.2.2)

Note que o intercepto foi excluído na Equação 3.3.2.2 propositadamente, para que os parâmetros de todas as variáveis do modelo sejam evidenciados na estimação; caso contrário, o intercepto assumiria o valor paramétrico de uma das variáveis de controle ou de referência. Se fosse incluído o intercepto no modelo, bem como as variáveis binárias representativas de cada Setorial, ficaria evidenciado o efeito da colinearidade entre as variáveis, decorrente da armadilha das variáveis binárias.

Com base na Equação 3.3.2.2, especificou-se um modelo de regressão para cada Setorial: Alimento (A), Bebida (B), Calçado (C) e Têxtil (T):

Como nosso objetivo é apenas estimar os β’s, o método dos Mínimos

Quadrados Ordinários – MQO – é o melhor estimador linear não-tendencioso11 para

os coeficientes desconhecidos, desde que atendidas as seguintes suposições:

E(uAt) = 0 var(uAt) = σ2A cov(uAt, uAs) = 0 (3.3.2.8) E(uBt) = 0 var(uBt) = σ2B cov(uBt, uBs) = 0 (3.3.2.9) E(uCt) = 0 var(uCt) = σ2C cov(uCt, uCs) = 0 (3.3.2.10) E(uTt) = 0 var(uTt) = σ2T cov(uTt, uTs) = 0 (3.3.2.11)

As suposições feitas nas equações 3.3.2.8 a 3.3.2.11 revelam que os erros têm: (a) média zero, (b) são homocedásticos com variância constante e (c) não são correlacionados ao longo do tempo. Note que as quatro funções têm variâncias diferentes, σ2A, σ2B, σ2Ce σ2T.

O modelo SUR emprega as informações de cada equação sobre as demais gerando maior robustez no processo de estimação . Para tanto, combina as equações, utilizando uma variável binária para gerar o modelo, bem como parte de uma nova suposição, segundo a qual os termos estocásticos das equações individuais são correlacionados no mesmo instante, que se costuma chamar

correlação contemporânea12:

Cov (uAt, uBt) = σAB (3.3.2.12) Cov (uAt, uCt) = σAC (3.3.2.13) Cov (uAt, uTt) = σAT (3.3.2.14) Cov (uBt, uCt) = σBC (3.3.2.15) Cov (uBt, uTt) = σBT (3.3.2.16) Cov (uCt, uTt) = σCT (3.3.2.17)

11 Seu valor médio ou esperado

E(βˆ) é igual ao verdadeiroβ. 12

Para entender por que os u’s podem ser correlacionados, esses erros contêm a influência de fatores que foram omitidos nas equações. Tais fatores podem incluir localização do empreendimento, tipo de empreendimento, prazo do benefício fiscal, capacidade ociosa, aporte de capital inicial, emprego de mão-de-obra nas atividades direta e indireta, densidade tecnológica, dentre outros. Como os setores se assemelham em muitos aspectos, é razoável que os efeitos dos fatores omitidos

na receita do setor Alimento sejam semelhantes aos efeitos omitidos na receita dos

setores Bebida, Confecção e Têxtil. Nesta hipótese, os u’s estarão captando

efeitos semelhantes e serão correlacionados.

Para aumentar a precisão do modelo de variável binária, os erros devem ser transformados, de modo que todos tenham a mesma variância e sejam

não-correlacionados (HILL et al., 1999). Sabendo-se que a transformação é por demais

complicada, pode ser viabilizada por programa de computador, utilizando-se o

comando de regressão aparentemente não-relacionada. Na pesquisa é utilizado o

programa eletrônico denominado STATA13. Os passos que o programa desenvolve

são os seguintes: (a) estima as equações separadamente utilizando Mínimos

Quadrados Ordinários; (b) usa os resíduos de mínimos quadrados do passo a para

estimar σ2A, σ2B, σ2C, σ2T, σAB, σAC, σAT, σBC, σBT, σCT; (c) utiliza as estimativas do

passo b para estimar as quatro equações conjuntamente dentro de um arcabouço

de Mínimos Quadrados Generalizados - MQG14. (HILL et al., 1999).

Neste trabalho, o modelo SUR tem a vantagem sobre o modelo em painel por congregar conjuntamente todas as setoriais envolvidas na amostra, e dentro de um processo de estimação por equações simultâneas, através do MQG, o qual aumenta a eficiência dos estimadores (BALTAGI, 2001).

13

Stata é um programa de estatística que funciona em Windows, Macintosh, Linux e Unix, usado geralmente para análise econométrica. Ele é muito utilizado em tarefas de Econometria, utilizando dados cross-section, dados em painel e estimação de séries temporais como modelos ARIMA, ARMAX, GARCH etc..

14

3.4 Obtenção dos Dados

Os dados econômico-fiscais da pesquisa foram extraídos dos sistemas corporativos da SEFAZ-CE, relativos ao período de janeiro de 1995 a dezembro de 2009, perfazendo um total de 15 anos, correspondentes a 180 períodos mensais, com base em seus sistemas eletrônicos de dados:

1. Cadastro Geral da Fazenda – CGF. 2. Receita – RECEITA.

3. Declaração de Informações Econômico-Fiscais - DIEF.

Do sistema CGF foram extraídos microdados, relativos à identificação do

empreendimento: número no CGF, razão social, município, para efeito de enquadramento na Região Metropolitana de Fortaleza - RMF, enquadramento no FDI e atividade econômica participante.

Do sistema Receita foram extraídos microdados, relativos aos valores de

arrecadação registrados para o CGF, identificado na etapa anterior, excluídas as parcelas associadas a autos de infração, dívidas ativas, multas, moras e correção monetária, que são de natureza irregular. Para os CGF’s pertencentes aos

segmentos de Bebida e Energia foi agregado, ao valor do ICMS, o FECOP. Foi

elaborada ainda uma base de macrodados, relativos à receita de ICMS geral do Estado. Para atualização dos dados foi empregado o IPCA (Índice de Preços ao Consumidor Amplo).

Do sistema DIEF foram extraídos microdados do período de 1995 a 2009,

relativos às transações (entradas e saídas, em valores contábeis) praticadas pelas empresas incentivadas com demais participantes locais, interestaduais e internacionais, agrupadas por setores de atividades econômicas.

agrupados em quatro Setoriais: Alimento, Bebida, Calçado e Têxtil, dispostos na série temporal que abrange o período pesquisado.

Dado que a data de vigência do início do benefício fiscal difere entre os agentes econômicos, intra e inter-setorial, foram confeccionadas duas bases de

dados do tipo painel de dados balanceado, que tem por objetivo aferir com

precisão estocástica o efetivo impacto do FDI no desempenho da receita de cada Setorial nos momentos anteriores e posteriores à concessão do benefício fiscal:

a) Base de dados 1 – denominada Setorial sem FDI: composta de 456

registros de declarações produzidas antes da concessão do beneficio fiscal, e;

b) Base de dados 2 – denominada Setorial com FDI: composta de 452

registros de declarações, produzidas após a concessão do beneficio fiscal.

3.5 Estimação dos Parâmetros do Modelo Econométrico

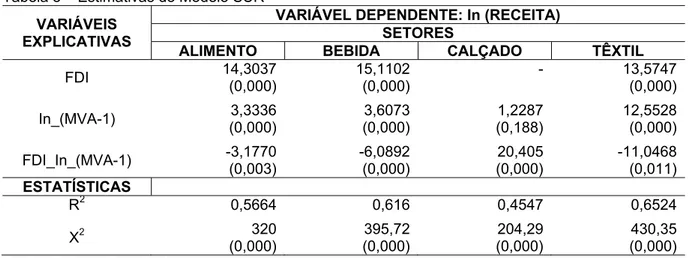

3.5.1 Regressão Aparentemente Não-Relacionada (SUR)

Tabela 3 – Estimativas do Modelo SUR VARIÁVEIS

EXPLICATIVAS

VARIÁVEL DEPENDENTE: In (RECEITA) SETORES

ALIMENTO BEBIDA CALÇADO TÊXTIL

FDI 14,3037

(0,000)

15,1102 (0,000)

- 13,5747 (0,000)

In_(MVA-1) (0,000)3,3336 (0,000)3,6073 (0,188) 1,2287 12,5528 (0,000)

FDI_In_(MVA-1) -3,1770 (0,003) -6,0892 (0,000) 20,405 (0,000) -11,0468 (0,011) ESTATÍSTICAS

R2 0,5664 0,616 0,4547 0,6524

X2 (0,000)320 (0,000)395,72 (0,000) 204,29 (0,000)430,35 Fonte: Elaboração própria

3.5.2 Painel de Dados

Efeitos fixos e efeitos aleatórios:

1. Os coeficientes são insignificantes.

2. Apresenta correlação e colinearidade entre as variáveis explanatórias.

3.6 Estimação dos Valores Esperados da Elasticidade Receita/MVA

3.6.1 Sem o Efeito do FDI

Renomeando as variáveis da Equação 3.3.2.2:

yit = Rec (receita)

x2it = fdi

x3i(t-1) = mva-1

A função receita passa a ter o seguinte modo:

ln(Rec) = β2ifdi + β3iln(mva-1) + β4ifdiln(mva-1) + uit (3.6.1.1)

E(ln(Rec)│FDI=0) = β3iln(mva-1) + uit, e as estimadas:

Setorial Alimento - E(ln(Reca)│FDI=0) = 3,3336ln(mvaa-1)

Setorial Bebida - E(ln(Recb)│FDI=0) = 3,6073ln(mvab-1)

Setorial Calçado - E(ln(Recc)│FDI=0) = 1,2287ln(mvac-1)

Setorial Têxtil - E(ln(Rect)│FDI=0) = 12,5528ln(mvat-1)

3.6.2 Sob o efeito do FDI

Com base na Equação 3.6.1.1, a função receita passa a ter o seguinte modo:

E(ln(Rec)│FDI=1) = β2i + (β3i + β4i)ln(mva-1) + uit, e as estimadas: (3.6.2.1)

Setorial Alimento - E(ln(Reca)│FDI=1) = 14,3037 + 0,1566ln(mvaa-1)

Setorial Bebida - E(ln(Recb)│FDI=1) = 15,1102 - 2,4819ln(mvab-1)

Setorial Calçado - E(ln(Recc)│FDI=1) = 21,6337ln(mvac-1)

Setorial Têxtil - E(ln(Rect)│FDI=1) = 13,5747 + 1,506ln(mvat-1)

Tabela 4 – Valores Estimados das Elasticidades Receita/MVA

FDI SETORIAL

ALIMENTO BEBIDA CALÇADO TÊXTIL

0 3,3336 3,6073 1,2287 12,5528

1 0,1566 -2,4819 21,6337 1,506

Fonte: Tabela 3

Nota: FDI =0, na ausência do FDI; FDI=1, na presença do FDI.

4 ANÁLISE DOS RESULTADOS

4.1 Modelo de Regressão Aparentemente não-Relacionada

O modelo SUR foi escolhido, nesta pesquisa por se mostrar mais

adequado à análise da amostra, posto que possibilita o cálculo dos parâmetros da regressão, envolvendo as observações da amostra nas dimensões espacial e temporal simultaneamente, evidenciando, assim, os efeitos das variáveis

independentes fdi e mva, individual e conjuntamente na receita de ICMS.

Através dos valores-p, comprova-se a confiabilidade do modelo uma vez

que os coeficientes das variáveis explicativas e a estatística χ2 (qui-quadrado) são

significantes a, no máximo, 1%, exceto o coeficiente da variável explicativa ln_(MVA

-1) da Setorial Calçado, que é insignificante, indicando uma forte dependência da

geração de receita exclusivamente à concessão do beneficio fiscal às unidade industriais do setor. Tal fato é comprovado pela significância do único parâmetro da

variável que capta o efeito conjunto da FDI e da MVA (FDI_ln_(MVA-1) e pela

ausência do intercepto. Neste caso, o FDI é estratégico para o desenvolvimento da cadeia produtiva da Setorial.

Quanto aos interceptos das Setoriais, exceto Calçado, são positivos e

significantes. Quando avaliados separadamente com a MVA, a receita independe da presença do FDI. O FDI é uma variável que contribui para o crescimento da receita marginal. Na presença do efeito conjunto da MVA e do FDI, o sinal do coeficiente angular da variável explicativa representa a renúncia fiscal como fator de redução da receita, revertendo-se em incentivo para o fortalecimento do segmento industrial.

Quanto à magnitude dos coeficientes angulares, Têxtil se destaca das

Com relação à avaliação dos coeficientes de elasticidade, chega-se às seguintes conclusões:

1ª a Setorial Alimento apresentou coeficiente de elasticidade da

receita/MVA igual a 0,1566. Tal coeficiente é fortemente inelástico, ou seja, quando a margem aumenta, em média, 1%, a receita da Setorial cai cerca de 0,1566%;

2ª as Setoriais Calçado, Bebida e Têxtil são elásticas, pois

apresentaram coeficientes de elasticidades superiores a 1%, ou seja, quando as margens cresceram, em média, 1%, as receitas variaram em 21,6337%, -2,4819% e 1,506%, respectivamente.

Por fim, o modelo SUR não evidenciou o efeito da colinearidade das

variáveis de controle e dos seus erros, o que reforça a aplicação do estimador de

Mínimos Quadrados Generalizados – MQG. Além de ser mais apropriado em termos

de especificação teórica do modelo, é mais eficiente, por estimar um sistema de equações sem quebra de amostras, permitindo que se comparem os efeitos das variáveis entre as equações setoriais.

4.2 Painel de Dados