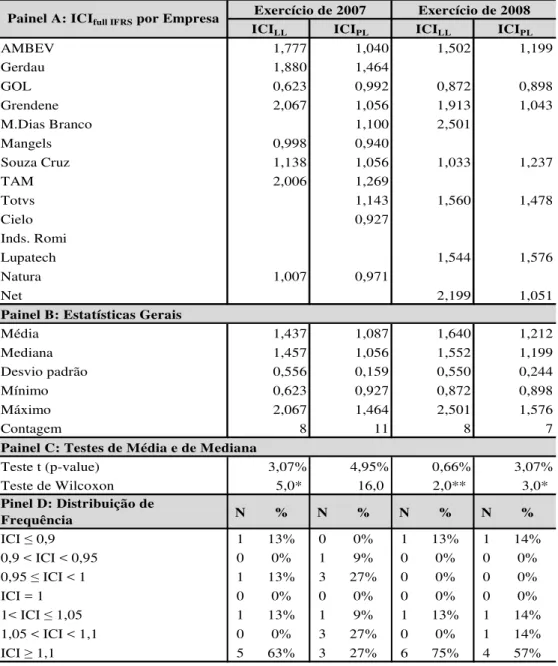

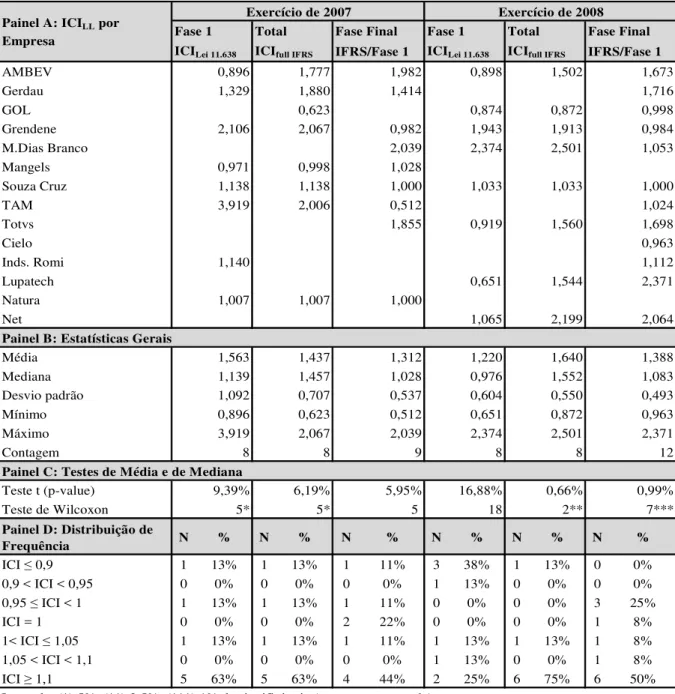

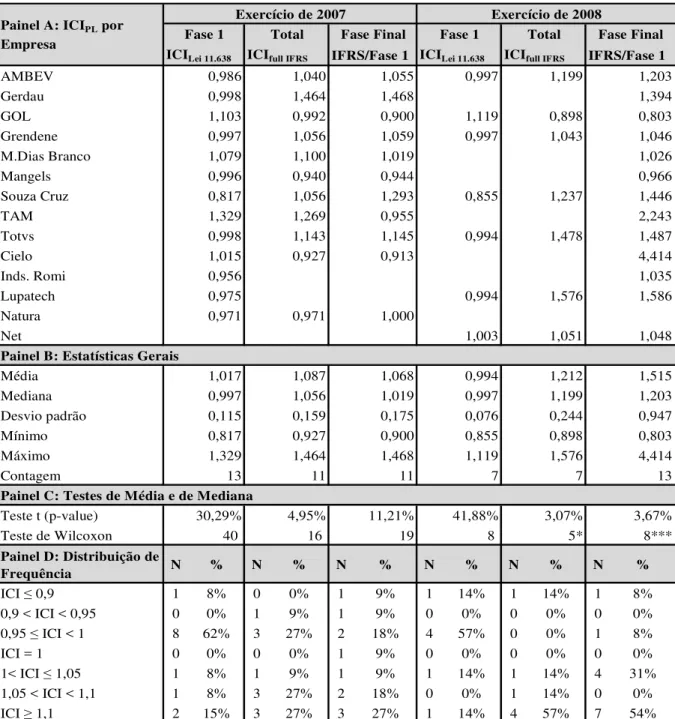

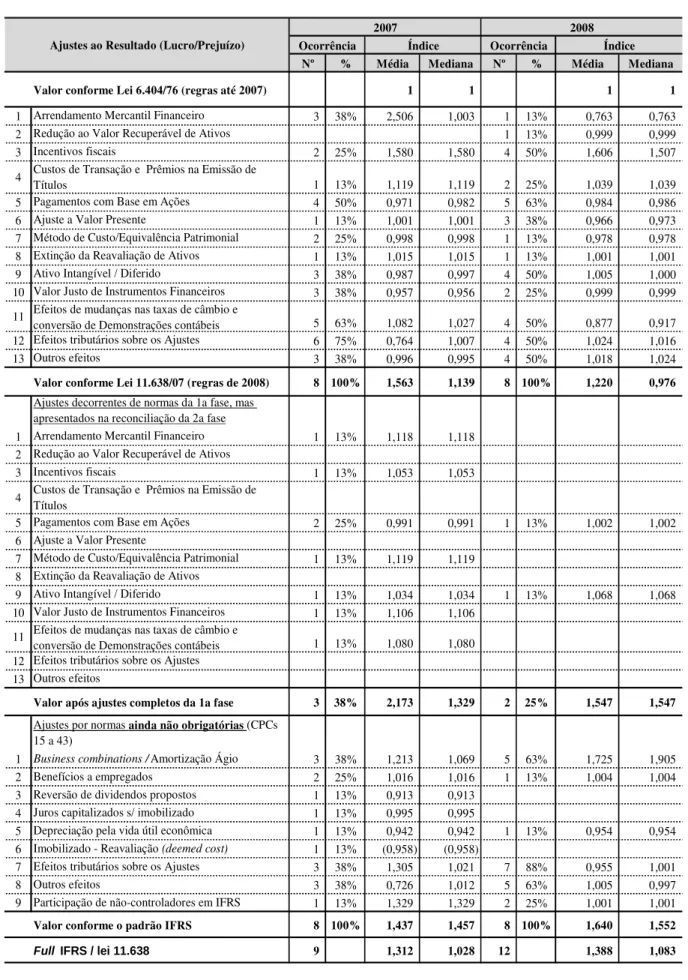

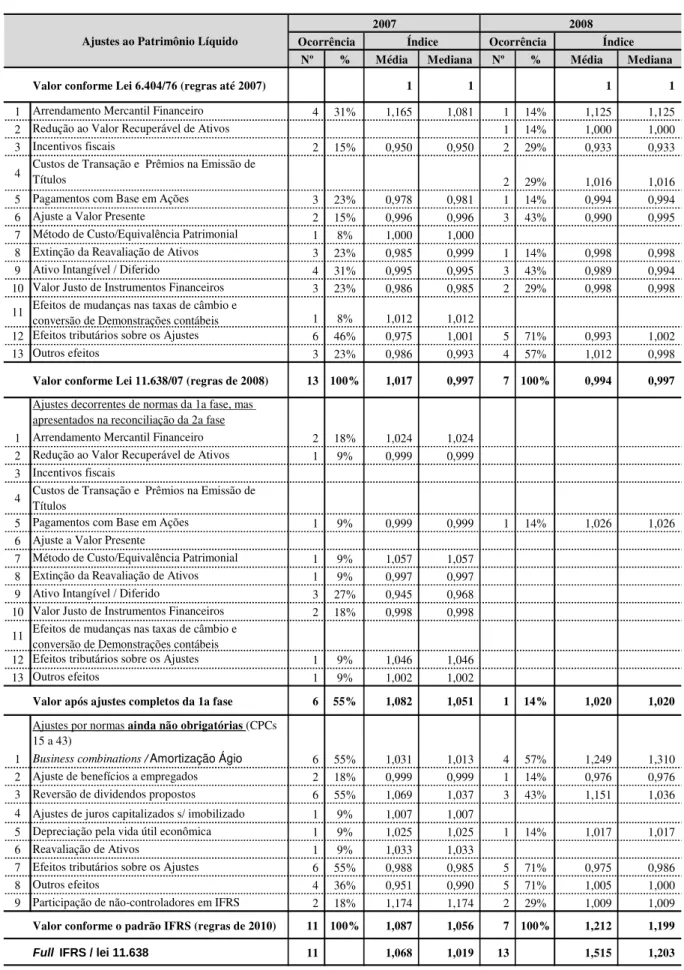

Full IFRS x lei 11.638 (1ª fase) x lei 6.404: impacto esperado nos resultados de 2010 a partir das empresas que se anteciparam

Texto

Imagem

Outline

Documentos relacionados

No mesmo ritmo em que se cosmopolitiza, o Rio de Janeiro vai mostrando sua face perversa. Como centro da moda e do requinte, a Rua do Ouvidor expõe, em suas vitrines, ao lado

The objective of this work was to evaluate the population density of natural enemies of the plants Chloris distichophylla, Andropogon bicornis, and Erianthus angustifolium

Os vários modelos analisados mostram consistência entre as diferenças de precipitação do experimento do século vinte e os experimentos com cenários futuros, no período de

A placa EXPRECIUM-II possui duas entradas de linhas telefônicas, uma entrada para uma bateria externa de 12 Volt DC e uma saída paralela para uma impressora escrava da placa, para

163 “Consequently, the envisaged agreement, by conferring on an international court which is outside the institutional and judicial framework of the European Union an

Com base na análise do grafo, pode-se inferir que dentro do SBI prevalecem as relações com: o “Governo Fomento” representado pelo DESENBAHIA quando se busca

FODA: “Instrumento de avaliação de Fortalezas-Oportunidades (FO) e Debilidades-Ameaças (DA)” é uma estratégia empresarial de medição da competência, utilizada