Revisado 16.10.2002

FINANCIAMENTO PARA O SUBDESENVOLVIMENTO:

O BRASIL E O SEGUNDO CONSENSO DE WASHINGTON

Luiz Carlos Bresser-Pereira

Trabalho apresentado aos Painéis do

Desenvolvimento Brasileiro, comemorativos dos 50 anos do BNDES. Rio de Janeiro, 14 de outubro de 2002.

While in the social and in the ethical realms the Cardoso administration was successful, its economic outcomes were frustrating. In this administration’s eight years the investment rate did not increase and income per capita growth lagged, while the public debt and the foreign debt increased substantially. This poor economic performance may be explained by three chained causes: a mistake in agenda setting, the adoption of the Second Washington Consensus, and the alienation of elites. The decision of setting high inflation as the major problem to be tackled instead of achieving equilibrium in foreign accounts represented a major macroeconomic mistake, which can be explained by the Second Washington Consensus. This consensus proposed in the 1990s that highly indebted countries should grow counting on foreign savings, although this is not the experience among OECD countries. The outcome was to evaluate the real, to increase artificially wages and consumption, so that instead of growth what we have been increased indebtedness. Why this flopped strategy was adopted? Rich countries’ interests are not difficult to guess. On the part of Brazil, the only explanation is Brazilian elites’ alienation in relation to the country’s national interest. As a final outcome, the Cardoso administration ends with another balance of payments crisis, which was empowered by the coming presidential elections. Yet, the solvency situation of the Brazilian economy have been improving since the 1999 successful floatation of the real, so that I believe that, adopted a policy that deepens fiscal adjustment, while lowers the interest rate, and avoids new evaluation of the real, the country will eventually be able to avoid default.

Financiamento e desenvolvimento já são duas palavras naturalmente ligadas, ainda mais quando elas são pronunciadas em uma conferência comemorando os 50 anos do BNDES – um banco público de financiamento para o desenvolvimento. A atividade empresarial, seja ela privada ou pública, depende diretamente da possibilidade de financiamento. Marx dizia que os juros são o pagamento que os capitalistas ativos fazem aos inativos pelo uso de seu capital. Schumpeter, por sua vez, definia o empresário como aquele que, possuindo crédito, utiliza-o para

financiar suas inovações. Basta que a taxa de juros seja menor do que a taxa de lucro esperada para que faça sentido econômico o financiamento do investimento. Tudo isto é bem sabido. O que não é tão evidente, porém, é a relação inversa: o

tema examinando o financiamento externo de um ponto de vista macroeconômico. Não é apenas o financiamento externo que pode ser causa de desastre econômico. Os técnicos do BNDES certamente já tiveram a experiência de haver realizado um financiamento a uma empresa e este financiamento tê-la levado à ruína. Bastava que o empréstimo financiasse projeto equivocado, que não tivesse a rentabilidade

prevista. Ou que a teria, se o projeto houvesse sido bem executado, se uma parte dos recursos emprestados não houvessem sido desperdiçados. Ora, se isto pode

acontecer facilmente com empresas, e pode também acontecer com o estado quando este se endivida para financiar seus próprios projetos, poderá acontecer também – e argumentarei que isso ocorre com muito mais facilidade – quando se trata de endividamento externo, quando além de empresas se endividarem também a nação se endivida, na medida em que o pagamento dos financiamentos passa a depender não apenas da liquidez das empresas mas também da disponibilidade de divisas do país.

Não vou tratar deste tema num nível puramente teórico porque neste nível há pouco a dizer. O financiamento externo será causa de subdesenvolvimento ao invés de desenvolvimento se os recursos emprestados para um país acabarem sendo principalmente utilizados para consumo e não para investimento. Por isso, além de tratar desse tema no plano teórico, vou examiná-lo a partir da análise da ‘estratégia de desenvolvimento’ seguida pelo governo americano, pelo Fundo Monetário Internacional e pelo Banco Mundial, nos anos 1990, e aceita de forma acrítica pela maioria dos países em desenvolvimento já altamente endividados, inclusive o Brasil. Esta estratégia, que afinal se revelou uma estratégia de subdesenvolvimento, afirma que esses países poderiam desenvolver-se com ‘poupança externa’. E tornou-se de tal forma dominante nos anos 1990 que merece ser chamada de II Consenso de Washington.

trabalho. Discuto, especialmente, como um aprofundamento do ajuste fiscal combinado com uma política de juros mais baixos e a manutenção do câmbio no nível atual, depois da depreciação de 2002, poderão evitar o default, e afinal permitir que se alcance o equilíbrio macroeconômico.

Perspectivas frustradas

Quando Fernando Henrique Cardoso assumiu a presidência da república, em janeiro de 1995, as perspectivas econômicas que se abriam para o país pareciam as melhores possíveis. Através do Plano Real, que ele próprio liderara enquanto Ministro da Fazenda, os preços haviam sido estabilizados, e muitos pensaram, inclusive eu próprio, que isto significava que o país, afinal, depois de quinze anos de alta inflação, alcançara a estabilidade macroeconômica, e que, portanto, estava pronto para retomar o crescimento econômico.1 Segundo, um partido moderno e social democrático, o PSDB, liderado por políticos competentes e honestos, comprometido com reformas orientadas para o mercado, assumia o poder, e poderia, assim,

assegurar ao país, afinal um equilibrado desenvolvimento econômico e social, sem cair nas malhas do velho populismo, nem do novo neoliberalismo que vinha do Norte. Entre essas duas alternativas polares, o novo governo surgia como uma esperança.

Em torno do novo presidente formou-se uma ampla coalizão político-social caracterizada pela participação de todas as classes sociais, principalmente da classe média profissional e da capitalista. Por outro lado, o novo governo logrou obter substancial maioria parlamentar na medida em que obteve o apoio de dois partidos de centro-direita – o PFL e o PPS. Logo, era legítimo esperar que a nova coalizão política teria condições de permanecer no poder por muitos anos – um dos seus mais importantes líderes chegou a falar em 20 anos – promovendo o desenvolvimento econômico do país e tornando-o, como o próprio presidente sempre assinalava, menos injusto. Na oposição ficava fundamentalmente o PT, representando os trabalhadores e a classe média profissional sindicalizada.

Quatro anos depois, em meio a uma crise econômica grave que só foi evitada graças ao socorro do FMI, o presidente foi reeleito. Imediatamente em seguida deixou flutuar o câmbio, e o país pareceu voltar em direção ao equilíbrio econômico,

1

e, possivelmente, à retomada do desenvolvimento. Quatro novos anos estão agora quase terminando de passar, e o que vemos? O país novamente em crise de balanço de pagamentos, e novamente socorrido pelo FMI.

Tabela 1: Crescimento do PIB em três décadas

Período PIB PIB por habitante

1971-1980 8,63% 5,72%

1981-1990 1,57% -0,37%

1991-2000 2,65% 1,11%

Fonte: Ipeadata – www.ipeadata.org.br

Nestes oito anos a taxa média de crescimento do PIB foi de apenas 2,1 por cento ao ano, o que significa um crescimento da renda por habitante em torno de 1 por cento ao ano. O país não se manteve, portanto, estagnado, mas quase-estagnado. Estes resultados não destoaram do mau desempenho de toda a década, como

podemos ver pela Tabela 1. Os anos 1970 foram os últimos de crescimento. Nos anos 1980 a economia brasileira estagnou devido à crise da dívida externa e, mais amplamente, à crise do estado desenvolvimentista. A literatura econômica discutiu amplamente esta crise, havendo pouca discordância sobre sua natureza.2 Nos anos 1990 a economia brasileira permaneceu quase-estagnada, mas agora não havia uma explicação simples para o fato. Além de semi-estagnada, pela segunda vez em oito anos essa economia enfrenta hoje uma crise de balanço de pagamentos cuja relação com o alto endividamento interno e externo é evidente, não podendo ser atribuída apenas à insegurança dos credores em relação às eleições presidenciais, nem à tendência da economia americana de incorrer em duas recessões seguidas. O que ocorreu? Por que esse desastre econômico? E por que se revela tão difícil eleger o candidato do governo à presidência?

Não se pode falar em fracasso geral do governo Fernando Henrique. Grandes avanços ocorreram na área social e na área política. Embora obviamente o problema da alta concentração da renda não fosse resolvido, jamais os pobres contaram com uma cobertura social tão ampla. Os padrões éticos do governo nunca foram tão altos. A democracia foi respeitada e reafirmada. A popularidade de Fernando Henrique é uma indicação deste fato.3 Os eleitores comportam-se de forma aparentemente

2

Eu a estudei em vários trabalhos. Saliento apenas A Crise do Estado (1991b), uma coleção de papers.

3

paradoxal, prezando seu presidente, mas criticando as altas taxas de desemprego que caracterizaram seu governo, e, assim, recusando-se a votar em um candidato que represente a continuidade desse governo. Esse comportamento é apenas

aparentemente paradoxal porque o presidente, nestes anos, assumiu a figura presidencial de maneira impecável. Em um cenário internacional difícil, projetou uma imagem de estadista; em um país cheio de problemas e contradições,

demonstrou notável dedicação à coisa pública, honestidade, constante preocupação com a justiça, e grande capacidade de conciliação. Por isso, os brasileiros respeitam senão admiram seu presidente. Mas, ao verificar que seus salários não aumentaram, que suas oportunidades de emprego não aumentaram, mas diminuíram, resistem em eleger um candidato que represente a continuidade de seu governo.

A principal crítica que seu governo recebeu reiteradamente da oposição – a de não se preocupar com o social – afinal se revelou falsa. Seu governo foi social-democrata, pois, como é típico desse tipo de governo quando chega pela primeira vez ao poder, aumentou a carga tributária e gastou no social. Quando, por exemplo, Portugal e a Espanha transitaram para a democracia e foram governados por partidos social-democratas, liderados, respectivamente, por Mário Soares e Felipe Gonzalez, suas cargas tributárias e seus gastos sociais aumentaram significativamente.4 Nos oito anos do governo Fernando Henrique a carga tributária cresceu de 28 para 34 por cento do PIB, e grande parte deste excedente foi gasto em programas sociais nas áreas da educação, saúde, renda mínima, assistência social, reforma agrária, assistência aos pequenos produtores rurais. No final de seu governo é preciso reconhecer que, embora o país continue essencialmente injusto, avanços

significativos foram realizados na área social. A mortalidade infantil caiu de 48 para 30 por mil nascidos vivos. A taxa de analfabetismo caiu de 19 por cento em 1991 para 13 por cento em 2000. O sistema nacional de avaliação ficará como um marco da educação nacional (ENEN, Provão, etc.). Imagino que a reforma gerencial da gestão pública de 1995-98, da qual participei, será, por sua vez, um marco da administração pública brasileira. No plano político, o presidente revelou-se um democrata no mais alto nível da palavra: respeitoso dos direitos humanos, tolerante e sempre disposto ao debate e à conciliação. E no plano ético, deu um exemplo para todo o país. Sua mulher, Ruth Cardoso, acompanhou-o em tudo, mas com luz própria, e sua contribuição para o desenvolvimento do terceiro setor e para os organismos de controle social da administração pública é inestimável. É natural, portanto, que um político com qualidades pessoais deste porte termine seu governo respeitado pelo povo – com bons índices de apoio popular.

Seu governo, entretanto, não ficará na história como o grande governo que poderia ter sido porque deixou a desejar no plano gerencial, como a crise da energia de 2001 demonstrou, e principalmente porque fracassou no plano econômico. Não

4

apenas porque não logrou retomar o desenvolvimento: na verdade, não chegou sequer a estabilizar macroeconomicamente o país, de forma que deixa uma herança pesada para o futuro governo em termos de altas dívidas – interna, ou do estado, e externa, ou do país – e de altos déficits – público ou do estado, e externo, ou da nação. Dívidas e déficits que se espelham nas mais altas taxas de desemprego que o país já teve.

Em termos de estoque, a dívida externa pública, em junho de 2001, era de US$98 bilhões e a dívida privada, de US$120 bilhões. Descontadas as reservas de US$42 bilhões, temos uma dívida externa financeira líquida de US$218 bilhões. Dada uma previsão de exportações, em 2002, de US$ 54 bilhões, a relação dívida externa financeira líquida/exportações (que no Brasil é mais significativa do que a relação dívida externa/PIB, dado o relativo fechamento da economia brasileira) está próxima de 4: é mais do dobro do que seria uma dívida externa prudente. A questão principal que hoje os analistas econômicos se perguntam é se o Brasil entrará ou não em moratória (default).

Embora seja indiscutível a fragilidade financeira da economia brasileira, e do erro cometido em 2001, é necessário assinar que desde a flutuação do câmbio de janeiro de 1999 a situação da economia brasileira vem melhorando: o superávit comercial vem aumentando consistentemente, já se podendo esperar US$ 9 bilhões de saldo comercial em 2002; o déficit em conta corrente reduziu-se para cerca da metade em relação ao pico de 1998; e o país vem alcançando as metas fiscais do FMI. Portanto, creio que existem bases reais para se evitar o default, mas isto dependerá mais dos credores do que do próprio país. Dependerá, também, de quem for eleito presidente da república, e de suas declarações e atos nos meses que se seguirem.

O erro de agenda

Os maus resultados econômicos do Brasil nos anos 1990, evidenciados pela baixa taxa de crescimento, pelo grande aumento da dívida do estado e do país – ou seja, da dívida pública e da dívida externa – e pelos altos níveis de desemprego, e agora pela nova crise de balanço de pagamentos, podem ser atribuídos a três ordens de fatos inter-relacionados: (1) o equívoco em relação à definição do problema maior a ser enfrentado pelo governo a partir de 1995; (2) o II Consenso de Washington, segundo o qual deveríamos nos desenvolver com apoio na poupança externa; e (3) a falta de consciência nacional de nossas elites, que ao invés de aumentar seu grau de

autonomia com a industrialização, diminuíram-no ao buscar reproduzir os padrões de consumo dos países desenvolvidos e particularmente dos Estados Unidos.

macroeconômica e retomar o desenvolvimento, depois de haver, em 1994, sob a liderança de Fernando Henrique Cardoso como Ministro da Fazenda, tão

brilhantemente logrado estabilizar uma alta inflação que assolava o país desde 1980, porque em seguida adotou uma política de câmbio e de juros equivocada. Porque, depois da valorização ocorrida em seguida ao Plano Real durante o segundo semestre de 1994, foi incapaz de corrigir plenamente esse desequilíbrio na medida em que, mesmo depois de deixar flutuar o câmbio, manteve uma taxa de juros artificialmente alta. Desta forma, enquanto a taxa de câmbio sobrevalorizada promovia o consumo de bens importados e impedia a estabilização de suas contas externas, a taxa de juros elevada impossibilitava tanto que o país retomasse os investimentos quanto alcançasse o equilíbrio fiscal. Em nome do combate à alta inflação, e obedecendo ao convite ou à proposta do Segundo Consenso de Washington de retomar o crescimento através do recurso à poupança externa, o Brasil – aliás, como um grande número de países altamente endividados – deixou de depreciar sua moeda para o nível compatível com seu alto endividamento externo. Ao invés disso, manteve taxas juros elevadíssimas que inviabilizaram os

investimentos internos e fizeram explodir o déficit público e a dívida pública. A definição da alta inflação como o principal inimigo a ser enfrentado constituiu um grave erro de agenda. Ao invés de entender, como deveria tê-lo feito, que o Plano Real se consumara com a reforma monetária de 1o. de julho de 1994, ou, no máximo, nos seis meses seguintes, pretendeu continuar com ele. Embora essa estratégia pudesse ser politicamente atrativa, era incompetente em termos de política econômica. Ao adotá-la, o governo ignorou que a neutralização da inércia

inflacionária operada pelo Plano Real, a eliminação de quase toda indexação de preços, e a abertura comercial que tornara os preços locais dos bens

comercializáveis expostos à competição externa, já haviam logrado reduzir a taxa de inflação do país para níveis aceitáveis, de forma que, embora a inflação continuasse a merecer atenção, eram outros os desafios a serem enfrentados. Os dois principais inimigos, agora, a partir do Plano Real, eram o câmbio valorizado e a alta taxa real de juros – irmãos gêmeos, conforme nos ensina a boa teoria macroeconômica.

O câmbio valorizado leva ao aumento do consumo e à diminuição da poupança interna, e, afinal ao desequilíbrio e à crise de balanço de pagamentos; a alta taxa real de juros dificulta os investimentos, promove o desequilíbrio fiscal, e acaba em crise financeira, quando os credores se dão conta que as altas taxas de juros, ao invés de sinal de austeridade monetária, estão ameaçando a capacidade do estado honrar sua dívida interna. Tudo isto, porém, foi ignorado, e a equipe

econômica liderada pelo ministro Pedro Malan manteve a câmbio gravemente sobrevalorizado e a taxa de juros artificialmente alta entre 1995 e 1998.

flutuar o câmbio.5 A decisão corajosa revelou-se sábia.6 Depois de uma necessária elevação da taxa de juros, esta começou a ser sistematicamente reduzida pelo novo presidente do Banco Central. Entretanto, em 2001, um pequeno aquecimento da economia brasileira, o início da recessão nos Estados Unidos, e a crise da Argentina, e principalmente a depreciação do câmbio, que chegou a R$2,80 por dólar, levaram o Banco Central, em nome do combate da inflação, a novamente elevar a taxa de juros básica, fazendo-a voltar aos níveis mais elevados do mundo. Mais uma vez o Banco Central do Brasil quebrava a regra de ouro de qualquer política monetária competente – a de estabelecer a taxa de juros mais baixa possível consistente com o equilíbrio macroeconômico. Como a determinação da taxa de juros é a única arma de que contam as autoridades monetárias para atingir suas metas, há sempre uma ‘boa razão’ para elevá-la. Em um momento o objetivo é atrair capitais de curto prazo, noutro, impedir que a economia se aqueça e o déficit em conta corrente aumente em demasia, noutra ainda, a busca de controlar a inflação ainda que esta não seja uma inflação de demanda. No Brasil sempre há uma ‘boa’ razão para aumentar a taxa de juros no Brasil, sem falar na má razão: beneficiar os rentistas.

Em 2001 a razão principal alegada para elevar a taxa de juros foi o

cumprimento da meta inflacionária. A política de metas de inflação, adotada pelo Banco Central em 2000, foi equivocadamente identificada com o êxito da flutuação cambial de janeiro do ano anterior. E tornou-se uma espécie de tabu, ou de

unanimidade nacional, que ninguém se sente autorizado a discutir. Coisa semelhante, mas mais grave, aconteceu na Argentina, com o “Plano de

Covertibilidad”, que se transformou em verdadeiro tabu, com trágicas conseqüências para o país. No nosso caso a proibição de debate não foi tão grave, mas foi grave

5

Desta luta interna participamos Pérsio Arida, José Serra, Paulo Renato de Souza, e eu próprio. De nós quatro, apenas Arida e Serra participaram da equipe econômica, o primeiro como presidente do Banco Central nos primeiros sete meses, o segundo, como Ministro do Planejamento nos primeiros 15 meses do governo. Arida demitiu-se por discordar da política de câmbio, Serra, para demitiu-ser candidato à prefeitura de São Paulo. Paulo Renato de Souza, como Ministro da Educação, e eu, como Ministro da Administração Federal e Reforma do Estado, fomos excluídos da equipe econômica. Eu, porém, insisti muitas e muitas vezes com o Presidente sobre a necessidade de desvalorizar ou deixar flutuar o real. Formalizei minha posição com uma carta, em novembro de 1996, acompanhada de um pequeno paper, que depois publiquei na Revista de Economia Política, “As Três Formas de Desvalorização Cambial” (1997), no qual não mencionava o Brasil devido à minha condição de ministro do governo.

6

suficiente para que, por exemplo, nenhum dos principais candidatos à presidência da república em 2002 se dispusesse a criticar adoção da política de metas. O máximo que se fez – como, aliás, também fizemos eu e Nakano em um documento de grande repercussão, “Uma Estratégia de Desenvolvimento com Estabilidade”, tornado público no início de 2002 – foi afirmar que a política de metas deveria levar em consideração um prazo mais longo e desconsiderar flutuações temporárias da taxa de câmbio. 7 A meta relevante de inflação deve ser a de médio e longo prazo, pois acelerações e desacelerações transitórias não exigem mudança na taxa de juros. A taxa real de juros tem que reagir primordialmente ao hiato do produto para controlar a inflação. Quando se introduz a taxa de câmbio nesta função de reação, é preciso distinguir a natureza dos choques externos, e a transitoriedade ou não da variação cambial. Reação de pronto a qualquer apreciação ou depreciação pode resultar em instabilidade desnecessária.8

Na verdade, o Brasil em 2000, não estava pronto para uma política de meta de inflação porque esta só tem sentido quando se parte de uma situação de equilíbrio macroeconômico e se quer evitar que o país perca esse equilíbrio. Ora, este não era o caso do Brasil. A taxa de juros elevadíssima e a taxa de câmbio sobre-avaliada eram indicação clara que era necessário, primeiro, resolver esses dois problemas gêmeos, e depois consolidar a estabilização macroeconômica através de uma política de meta de inflação. Quando a taxa de câmbio não é de equilíbrio – ou seja, quando não garante a zeragem do déficit em conta corrente, em uma economia que já está altamente endividada no plano externo – a elevação da taxa de câmbio necessária terá, por definição, um efeito inflacionário.9 Um efeito inflacionário temporário, desde que a economia permaneça desindexada, e a mudança de preços relativos a favor dos bens comercializáveis não seja anulada pela elevação dos preços não-comercializáveis. Mas é sempre um efeito inflacionário que manteria a política de meta de inflação sob a ameaça de uma espada de Dâmocles.

A política de meta de inflação representou um grande avanço em matéria de política econômica dos países desenvolvidos. Primeiro, porque foi uma opção pragmática. Ao invés de se afirmar, dogmaticamente, que a inflação era sempre causada pelo aumento da oferta de moeda, a causa da inflação ficou mais indefinida,

7

Ver Bresser-Pereira e Nakano (2002a). A repercussão do paper na imprensa encontra-se documentada em dossiê especial, em www.bresserpereira.org.br. O documento foi publicado na Revista de Economia Política, 21(3), julho 2002, e nesse número já estão publicados quatro papers comentando principalmente o possibilidade de múltiplos equilíbrios da taxa de juros.

8

Ver Ball (2000), Taylor (2001).

9

deixando-se maior espaço para as políticas econômicas a serem pragmaticamente adotadas. É verdade que esse pragmatismo começou, em seguida, a ser perdido, quando os economistas dos bancos centrais não resistiram, e se puseram a adotar modelos oficiais para a meta de inflação, nos quais as causas da inflação voltavam a se tornar rígidas. Em segundo lugar, a política de meta de inflação foi um avanço porque a política monetária transformou-se na prática em política de taxa de juros, reconhecendo-se assim, keynesianamente, o caráter exógeno da quantidade moeda e da taxa de juros.10 E também, porque nessa política a curva de Philips de curto prazo, inclinada, foi devidamente restabelecida.

Todos esses méritos da política de meta de inflação, entretanto, não

justificavam sua adoção pelo Brasil, em 2000, quando a taxa de câmbio estava ainda evidentemente sobrevalorizada devido à alta taxa de juros. Tanto não justificavam que em 2001 o Banco Central equivocou-se gravemente em desencadear uma guerra contra a alta do câmbio – envolvendo nova elevação da taxa de juros, venda de dólares no mercado financeiro local, e troca de títulos federais não indexadas por títulos indexados em dólares – em nome do cumprimento da meta da inflação. Acabou, de qualquer forma, não a cumprindo, ao mesmo tempo em que aumentava a vulnerabilidade do país a uma crise de balanço de pagamentos, e, mais amplamente, a uma crise financeira.

O câmbio valorizado, ao não garantir aos exportadores um câmbio mais compensador, reduzia as exportações, e, ao aumentar os salários da classe média artificialmente, propiciava o aumento do consumo e a diminuição da propensão a poupar. Esta diminuição, que pode ser derivada do conceito contábil de poupança, era confirmada, no plano da teoria keynesiana, pela queda dos investimentos e pela conseqüente não realização da renda potencial que a alta taxa de juros provoca. Como ‘compensação’ a taxa de câmbio artificialmente elevada, além de manter os ricos artificialmente ricos em dólares, reduzia o valor em reais da dívida pública indexada em dólares e sua porcentagem em relação ao PIB – uma medida que os economistas do sistema financeiro privilegiam em suas análises...

No plano monetário, por sua vez, a taxa de juros elevada aumentava a dívida interna do país, e sinalizava para o exterior a insegurança das autoridades monetárias locais quanto à estabilidade da economia brasileira. Esta sinalização, por sua vez, legitimava o alto ‘risco Brasil’ – e, portanto a taxa de juros paga pelos empréstimos do Brasil no exterior. E, o que é mais grave, induzia ao aumento dessa taxa de juros, que passava também a refletir a política de juros do Banco Central do Brasil: se suas autoridades se dispunham a pagar, por seus empréstimos de curto prazo, uma taxa de juros maior do que aquela paga pelos bancos centrais de países com o mesmo nível de classificação de risco pelas agências especializadas, isto significava uma

10

desconfiança interna em relação à capacidade de pagamento do país, que podia ser partilhada pelos credores externos. No documento Bresser e Nakano (2002a), salientamos a existência desse equilíbrio múltiplo da taxa de juros, e do efeito perverso da alta taxa de juros. Ao afirmarmos que a política de altas taxas de juros, que o Banco Central do Brasil vem seguindo há muitos anos, tinha, entre outros, o efeito de elevar o ‘risco Brasil’, não estávamos, com isto, dizendo que a fixação da taxa de juros básica pelo Banco Central fosse o único determinante da taxa de juros internacional paga pelo Brasil. É claro que os índices de endividamento público e externo, e de déficit público e déficit em conta corrente que o país apresenta

continuam a ser os fatores fundamentais. Mas está claro que ao adotarmos no Brasil uma taxa de juros básica muito alta e estarmos sempre prontos a elevá-la, estávamos indicando para o sistema financeiro internacional nossa própria desconfiança na economia nacional. Por isso, mostramos naquele trabalho que enquanto a taxa de juros básica (SELIC) paga pelo Banco Central do Brasil era duas a três vezes maior do que as taxas pagas pelos bancos centrais de países com classificação de risco igual, as taxas de juros pagas ao exterior pelas empresas brasileiras eram cerca de dois pontos percentuais mais altas do que as taxas pagas pelas empresas daqueles países.11 O efeito sobre a taxa de juros externa é, portanto, menor do que a diferença relativa das taxas de juros básicas: enquanto estas no Brasil têm variado entre 9 e 12% ao ano, contra uma taxa de juros paga por países de classificação de risco igual à do Brasil de 4 a 6 por cento reais, o diferencial relativo de taxas de juros externas é bem menor.

Ao tomar a decisão de elevar os juros em 2001, o Banco Central voltou, em nome da estabilidade de preços, a desestabilizar gravemente a economia brasileira. O equilíbrio macroeconômico é dado pelo nível de preços, sem dúvida, mas é dado principalmente pelo equilíbrio intertemporal de suas contas externas. Uma economia está equilibrada macroeconomicamente quando tem taxas de juros suficientemente baixas para poder investir e crescer, e, quando o faz, as exportações crescem proporcionalmente às importações, de forma que se possa manter a taxa de endividamento externo. A taxa de endividamento externo é medida pela relação dívida externa/PIB, e, no caso do Brasil, o coeficiente de exportações é muito baixo, principalmente pela relação dívida externa/exportações.

Graças à intervenção do Banco Central no mercado financeiro em 2001, elevando a taxa de juros, vendendo US$8 bilhões no mercado interno, e convertendo US$20 bilhões de títulos públicos em títulos indexados em dólares, as autoridades

11

monetárias lograram baixar a taxa de câmbio, que se elevara de cerca R$2,40 para 2,80 por dólar. Com isto evitou-se uma pequena e provisória elevação da taxa de inflação. Mas o custo dessa política foi alto, como se verificaria no ano seguinte, quando nova crise cambial ameaçou o país, e só foi debelada graças a novo acordo com o FMI. A taxa de câmbio, entretanto – que fora mantida baixa artificialmente graças à taxa de juros elevada – voltou a subir para próximo de R$3,00 por dólar – era o mercado que cobrava sua conta – embora a taxa de juros continuasse em níveis exorbitantes.

Por que a nova crise cambial? Procurou-se explicar o fato com a “subida” de Lula nas pesquisas eleitorais. Entretanto, o candidato do PT já estava com intenções de voto superiores a 30 por cento muito antes de a crise se desencadear. Na verdade, desde as eleições municipais de outubro de 2000, quando o PT alcançou ampla vitória, principalmente nas grandes cidades, estava claro que a probabilidade de eleição de um candidato de esquerda era muito grande. Por outro lado, antes da crise também ficou claro que, na busca da eleição, Lula moderou suas propostas,

eliminando delas qualquer elemento radical. A dificuldade do candidato do governo em avançar nas pesquisas eleitorais pode ter sido um gatilho para desencadear a crise – os mercados financeiros precisam de um gatilho qualquer – mas certamente não foi sua causa. Esta tem que ser procurada na fragilidade financeira internacional do país, que a política equivocada de 2001 deixou novamente exposta aos analistas internacionais. Quando a crise econômica abateu-se sobre a Argentina muita gente observou, corretamente, que o Brasil havia de ‘descolado’ da sorte daquele país com a desvalorização de janeiro de 1999. De fato, isto aconteceu. O Brasil, que seguia um caminho semelhante ao da Argentina, salvou-se de um desastre maior quando deixou flutuar o câmbio. O grande erro da Argentina, naquele momento, foi não nos ter acompanhado. Mas esse descolamento era relativo. Quando o Brasil, em 2002, voltou a revelar superávits comerciais decepcionantes – que poderiam ter sido evitados se as autoridades monetárias houvessem sido mais realistas e mais respeitosas do mercado – os analistas dos bancos internacionais voltaram a se lembrar dos prejuízos realizados com a Argentina, e, na primeira oportunidade, iniciaram seu ataque especulativo contra o real. A crise de desconfiança, porém, teria sido facilmente contornada se não fossem as semelhanças entre as duas economias, especialmente os superávits comerciais insuficientes, que apontavam para um futuro default.

O socorro pronto do FMI evitou o pior, mas, ao mesmo tempo, confirmou uma verdade sempre esquecida: os credores internacionais e o próprio FMI só se preocupam e só falam no déficit público e na dívida interna, mas, quando acontece a crise, ela sempre ocorre pelo lado externo, na medida que o déficit em conta corrente e a dívida externa tornam-se, a seu ver, altos demais, e não mais se oferece a

perspectiva de alta probabilidade de pagamento, ou, mais precisamente, de

declara moratória. São os agentes financeiros internacionais que suspendem a rolagem da dívida, e, se não houver intervenção do agente de última instância, o FMI, o default torna-se inevitável. Mesmo no caso do Brasil, em fevereiro de 1987, quando o Ministro da Fazenda Dílson Funaro declarou a moratória do país, a iniciativa pode ter parecido ser do Brasil: na verdade, o país não tinha alternativa. Poderia ter sido mais prudente, e declarado uma moratória ‘branca’, parando de pagar por falta de reservas, mas em qualquer hipótese o default era inevitável, e decorrera do endividamento irresponsável do país, e da conseqüente perda de confiança dos credores.

O Segundo Consenso de Washington

Creio ter deixado claro na seção anterior que o Brasil não alcançou a estabilidade macroeconômica depois de haver alcançado, em 1994, a estabilidade de preços, porque adotou uma agenda equivocada: não colocou como prioridade a estabilização das suas contas externas. Cabe, agora, perguntar o porquê desse erro. Eu poderia responder, simplesmente, que o problema foi de incompetência técnica e emocional dos responsáveis pelas decisões de política econômica. Embora esta explicação seja legítima, na medida que muitas vezes os interesses estão neutralizados, e, não obstante, o formulador de política econômica toma decisões incompetentes, que não levam aos objetivos que ele próprio visa, vou aqui apresentar uma razão mais

geral.12 Fomos vítimas do que proponho chamar o Segundo Consenso de Washington.

De acordo com o Segundo Consenso de Washington, formulado nos anos 1990, países altamente endividados, como o Brasil, poderiam desenvolver-se recorrendo à poupança externa, ou seja, endividando-se ainda mais. É preciso, portanto, não confundi-lo com Consenso de Washington, que resumiu a política americana em relação’aos países altamente endividados nos anos 1980. Creio ter sido o primeiro no Brasil a ter desenvolvido uma crítica sistemática das idéias ali presentes.13 Este consenso, na forma pela qual foi expresso por John Williamson, em

12

Ver meu “Self-Interest and Incompetence” (Bresser-Pereira, 2001). Versão

ampliada, em português, está para ser publicada na Revista Brasileira de Economia.

13

um paper de 1989, consistia de uma série de princípios pregando o ajuste fiscal e reformas orientadas para o mercado, ou no que foi também chamado de ‘ajuste estrutural’.14 Acabou se tornando um símbolo da política neoliberal daqueles anos, embora não propusesse necessariamente reformas ultraliberais visando reduzir o estado ao mínimo. E, principalmente, porque não incluía a abertura financeira, que Williamson expressamente excluiu do Consenso.15 Era, entretanto, ‘neoliberal’ na medida em que havia nele um claro viés pró-mercado. Este viés era compreensível, dado o estatismo e o protecionismo que haviam caracterizado o período anterior. O Brasil, como a maioria dos países em desenvolvimento altamente endividados, necessitava de ajustamento fiscal e de reformas orientadas para o mercado, especialmente de maior abertura comercial. Mas era um consenso perigoso, na medida em que ignorava a importância de um estado forte no plano administrativo e financeiro para se ter um mercado livre e atuante. Em outras palavras, ignorava que as reformas não deveriam visar enfraquecer o estado, mas, pelo contrário, fortalecê-lo. O Primeiro Consenso de Washington está hoje morto, em parte porque muitas das reformas foram feitas, em parte devido ao seu fracasso em promover o

desenvolvimento na América Latina, embora, na verdade, esse fracasso se explique muito mais pelo Segundo Consenso do que pelo primeiro, como procurarei

argumentar neste trabalho. De qualquer forma, o apoio popular que os programas de privatização obtinham no início dos anos 1990 desapareceu dez anos depois, em grande parte porque monopólios naturais ou quase-naturais, como a produção hidrelétrica de energia, a distribuição de energia, e os sistemas de telefonia fixa urbana foram objeto de privatização da mesma forma que setores competitivos. No início dos anos 1990, um outro consenso, que eu proponho chamar de Segundo Consenso de Washington, estava se formando – um consenso que teria efeitos mais devastadores sobre os países em desenvolvimento altamente

endividados, inclusive o Brasil, quando comparado ao primeiro consenso. Um consenso estabelecido igualmente em Washington, o qual, entretanto, foi adotado pelas elites da grande maioria dos países em desenvolvimento econômico muito mais prontamente do que o primeiro porque, aparentemente, não implicava em trimestre de 1998 mudou sua posição e passou a apoiar a flutuação do câmbio. Para efetivá-la ele assumiu a presidência do Banco Central, substituindo Gustavo Franco, para ser logo em seguida, diante das dificuldades momentâneas da flutuação, ser substituído por Armínio Fraga.

14

Ver Williamson (1989). A carga ideológica contra o texto de Williamson foi grandemente exagerada. Williamson não é um ultraliberal, e o consenso que detectou em Washington, não era um consenso ultraliberal, não visava reduzir o estado ao mínimo. Tinha apenas um viés liberal (ou neoliberal na língua inglesa na qual ‘liberal’ significa progressista). O que não impede que houvesse ultraliberais entre os que o adotavam.

15

nenhum custo – apenas benefícios. Um consenso que surge depois que o Plano Brady equaciona (não resolve) a crise da dívida dos anos 1980. Um consenso que se forma para explicar e justificar uma nova onda de fluxo de capitais que se dirigiu para os países em desenvolvimento.

O Segundo Consenso de Washington é a dimensão verdadeiramente internacional do primeiro. Ao invés de dizer o que os países em desenvolvimento deveriam fazer para ajustar ou estabilizar suas economias, veio dizer o que devem fazer para crescer, para se desenvolver. A receita era simples: bastaria completar o ajuste fiscal e empreender as reformas neoliberais, e, em função deste bom

comportamento, usar a poupança externa em um quadro de total abertura financeira. Ao invés do ‘desenvolvimento cum dívida’ dos anos 70, teríamos agora o

‘desenvolvimento cum poupança externa’. Para obter esta poupança era necessário completar as reformas orientadas para o mercado com a abertura financeira.

Sobre o tema da abertura financeira e dos fluxos de capital desenvolveu-se um amplo debate entre os economistas dos países desenvolvidos – alguns críticos da liberalização, outros, entusiastas. Estes partiam do pressuposto neoclássico de que toda liberalização é benéfica, afirmavam que a liberalização financeira é tão

necessária para o desenvolvimento quanto a liberalização comercial, e deve ocorrer ao mesmo tempo. Entre os trabalhos críticos, um dos mais significativos foi o de Rodrik, que demonstrou não haver evidência de que países sem controles de capitais cresçam mais.16 Esta literatura é muito interessante, mas não deve ser confundida com a crítica ao Segundo Consenso de Washington. A crítica à abertura financeira concentra-se principalmente ao problema da instabilidade financeira internacional causada por fluxos de capital descontrolados, enquanto que a crítica do Segundo Consenso de Washington que estou aqui propondo é a crítica a uma idéia mais geral – a de que os países já endividados possam desenvolver suas economias com base em poupança externa. O Segundo Consenso de Washington pressupõe e faz o elogio da abertura financeira de forma que sua crítica implica não aceitar esse tipo de liberalização, mas essa crítica é mais ampla, porque põe em causa a idéia até hoje não desafiada de que poupança externa seja a forma adequada de financiar o desenvolvimento.

A estratégia de desenvolvimento econômico do Segundo Consenso de Washington tinha (e tem ainda) um enunciado simples e claro – e aparentemente razoável – como toda ideologia bem sucedida. Pode ser resumida em uma frase que todos nós, cidadãos dos países em desenvolvimento ouvimos dezenas de vezes:

16

“Nós entendemos que vocês não têm mais recursos para financiar seu desenvolvimento, mas não se preocupem, façam o ajuste fiscal e as reformas, que nós financiaremos seu desenvolvimento com poupança externa, se possível com investimentos diretos”.17

A sentença compõe-se, portanto, de três termos. O primeiro termo, ou a premissa, “nós compreendemos que vocês não têm mais recursos para financiar seu desenvolvimento”, é falso, embora tivesse aparência de verdade, dado o alto

endividamento externo dos países. É óbvio que um país como o Brasil, ou como o México, ou como a China, têm recursos para se desenvolver. Mesmo depois de substituir uma parte da poupança interna por poupança externa, em decorrência do Segundo Consenso de Washington, quatro-quintos dos investimentos continuam a ser financiados por poupanças domésticas. O Brasil, como os demais, não conta com ‘todos’ os recursos necessários ou, mais precisamente, desejáveis para financiar seu desenvolvimento. Mas quem os tem? É, porém, um país que já realizou sua

acumulação primitiva e sua revolução capitalista, de forma que já dispõe de um estado e de uma classe de empresários capazes de canalizar, através do sistema financeiro, poupanças para o investimento.

O segundo termo, ou as duas condições, “mas não se preocupem, façam o ajuste fiscal e as reformas”, era o mais razoável dos três termos, embora já vimos que pode envolver prejuízos para os países. A primeira condição, a de completar o ajuste fiscal, ou de superar a crise fiscal, era correta: era e continua sendo para o Brasil uma condição para a reconstrução do estado. As reformas orientadas para o mercado eram também bem-vindas, desde que sensatas ao invés de pura ideologia ultraliberal. Era sensato, por exemplo, abrir mais as economias dos países em desenvolvimento, reduzindo o alto grau de protecionismo que caracterizara o período de substituição de importações; era sensato privatizar setores competitivos ou razoavelmente competitivos; era sensato modernizar a administração pública, substituindo gradualmente a administração pública burocrática por uma

administração pública gerencial; era sensato eliminar privilégios no campo da previdência social. Não era sensato, entretanto, privatizar monopólios naturais, nem privatizar empresas que se beneficiassem de altas rendas ricardianas devido a um problema de monopólio natural (o caso, por exemplo, das usinas hidrelétricas), nem fazia sentido privatizar uma atividade como a da previdência básica, que é obrigação de um estado democrático porque corresponde a um direito social. Os países

desenvolvidos não fizeram tais loucuras – deixaram-nas por conta de alguns dos países em desenvolvimento – seguindo um velho princípio: façam o que eu digo, mas não o que eu faço. O Brasil não privatizou a previdência básica, mas privatizou monopólios naturais ou quase-naturais, e indústrias beneficiárias de rendas

ricardianas.

17

No entanto, o erro mais grave do Segundo Consenso de Washington está no seu terceiro termo, na sua conclusão. Cumpridas as duas condições, conclui o consenso “que nós financiaremos seu desenvolvimento com poupança externa, se possível com investimento direto”. Aí estava a armadilha que levou a maioria dos países em desenvolvimento já altamente endividados no final dos anos 1980 a pouco crescerem nos anos 1990; aí está a origem das crises de balanço de pagamentos cujo caso limite foi o da Argentina; aí está uma causa básica da equivocada decisão brasileira de desconsiderar o problema do desequilíbrio externo em seguida ao Plano Real; aí está a explicação principal para o fato de o Brasil haver entrado em duas crises de balanço de pagamentos: uma em 1998, no final do primeiro quadriênio do governo Fernando Henrique Cardoso, a outra em 2002, no final do segundo

quadriênio.

A política de crescimento com poupança externa contraria grande parte da experiência internacional. Existe a clássica exceção dos Estados Unidos no Século XIX, mas, de um modo geral, as pesquisas realizadas entre os países da OCDE, a partir do paper original de Feldstein e Horioka, mostram que, embora esses países recebam e façam investimentos diretos entre si, quase em cem por cento da

acumulação de capital neles realizada é resultado de poupança nacional.18 Em um primeiro momento os economistas neoclássicos, presos a seus preconceitos sobre a mobilidade dos capitais, definiram os resultados como um quebra-cabeça – o ‘Feldstein-Horioka puzzle’. Entretanto, estudos posteriores demonstraram que não se tratava de um quebra-cabeças, mas de um simples problema de restrição de solvência (solvency constraint) de cada país. Quer dizer, os países da OCDE não se dispõem a se endividar para investir, ou se endividam limitadamente. Por isso os investimentos são financiados fundamentalmente por poupança nacional.19

De acordo com o segundo consenso, o financiamento seria feito com “poupança externa, se possível com investimentos diretos”. A dívida patrimonial decorrente do investimento direto não conta no cálculo dos índices de

endividamento, dada sua menor liquidez. Não há dúvida, portanto, que se o investimento direto vier, de fato, financiar a acumulação de capital em plantas e equipamentos, excelente. Se for, entretanto, o investimento vier para financiar consumo, já que a alta taxa de juros desestimula o investimento real do próprio investidor estrangeiro ou do capitalista nacional que vende sua empresa, esse financiamento apenas agrava a situação do país. Nos países ricos, o investimento direto não é recebido para financiar déficits em conta corrente, mas para que aproveitem mutuamente as vantagens tecnológicas das empresas multinacionais. O

18

Ver Feldstein e Horioka (1980) e toda a literatura que esse paper provocou.

19

Brasil, porém, ao contrário dos países desenvolvidos, tem usado os investimentos diretos e os empréstimos, de acordo com o Segundo Consenso de Washington, para financiar déficit em conta corrente, e, em conseqüência, para aumentar o consumo. Da mesma forma que muitas das reformas que os países ricos aconselharam aos em desenvolvimento, como as reformas privatizando a previdência básica, não foram por eles próprios adotadas, também no caso do financiamento dos seus

investimentos eles não seguem os conselhos insistentemente dados aos países intermediários. É a velha estória – ‘faça o que eu digo, não o que eu faço’ – que se repete. Os países ricos sabem que a poupança externa que vem com os

financiamentos e investimentos diretos sai na forma de consumo na medida em que a taxa de câmbio é artificialmente apreciada. Sabem também quais são as suas restrições de solvência.

Durante o governo Fernando Henrique Cardoso os investimentos direitos aumentaram extraordinariamente: até 1994 o país recebia no máximo 2 bilhões de dólares por ano de investimentos estrangeiros; depois do Real o país passou a receber, em média, 2 bilhões de dólares por mês em investimentos diretos. Mas, contrariando o saber convencional, a taxa de formação de capital não aumentou e a taxa de crescimento da renda por habitante permaneceu em torno de 1 por cento per capita. Durante os anos 1990, a produtividade aumentou extraordinariamente graças – principalmente - à abertura comercial, mas a política macroeconômica baseada em altas taxas de juros e em cambio relativamente valorizado, impediu que o aumento da produtividade se transformasse em crescimento da renda por habitante. Por outro lado, as altas taxas de juros continuaram desestimulando o investimento real. Desta forma o aumento do endividamento externo patrimonial provocado pelo aumento dos investimentos diretos não teve como contrapartida aumento da acumulação de capital.

A explicação para isto está no fato de que existe um mecanismo perverso que transforma os financiamentos, inclusive os investimentos diretos das empresas multinacionais, em consumo.Esse mecanismo não é inevitável, mas, se não houver uma plena consciência dele, e políticas macroeconômicas adequadas para neutralizá-lo, os resultados poderão ser desastrosos, como têm sido no Brasil. O mecanismo é simples, e nada tem a ver com as próprias empresas, mas com a política

macroeconômica do governo. O investimento direto é um fluxo financeiro adicional para dentro do país que, mantida a taxa de juros, baixa a taxa de câmbio de

cresceu muito pouco, enquanto que a poupança doméstica caía proporcionalmente ao déficit em conta corrente.

Está, portanto, embutido no Segundo Consenso de Washington um elemento de valorização artificial da taxa de câmbio: quanto maiores os financiamentos ou os investimentos diretos, que aumentam o endividamento financeiro e patrimonial do país, mais apreciada tende a se tornar a taxa de câmbio, menos estimuladas as exportações ou a substituição competitiva de importações, maior (artificialmente) o poder aquisitivo dos assalariados e maior seu consumo, e, portanto, menor a

poupança interna, compensando-se, assim, a entrada da poupança externa com a diminuição da interna, e mantendo-se no mesmo nível o déficit em conta corrente, ou seja, a necessidade de novos financiamentos.

Mesmo que o investimento da multinacional tenha sido feito em prédios e equipamentos, a poupança externa embutida no investimento direto foi anulada pela redução da poupança interna causada pelo aumento do consumo. Como o

investimento direto financiou o déficit em conta corrente, o país absorveu poupança externa, ou seja, endividou-se, mas não cresceu, nem aumentou sua capacidade de remunerar o capital estrangeiro investido.

O novo consenso interessava fundamentalmente os bancos comerciais e os bancos do investimento nos países ricos, nos quais o excesso de capitais ou de poupanças que buscam de novos mercados lucrativos é uma constante. Interessava mais amplamente os países ricos, cuja política comercial é sempre de aumentar saldos comerciais. E contou, naturalmente, com o apoio das duas instituições financeiras internacionais sediadas em Washington: o FMI e o Banco Mundial.

Como o FMI compatibilizava o caráter frouxo do Segundo Consenso de Washington com sua política macroeconômica supostamente dura?

Fique claro que a poupança externa que um país recebe é, por definição, déficit em conta corrente. Mantidas as reservas constantes, é aumento de

endividamento internacional, seja na forma de dívida financeira, seja na forma de dívida patrimonial representada pelo estoque de capital estrangeiro. O que dizia – e ainda diz – o Segundo Consenso de Washington, portanto, é que era legítimo que países já altamente endividados se endividassem ainda mais, desde que cumprissem os requisitos do Primeiro Consenso: ajuste fiscal e reformas orientadas para o mercado.20

Financiamento para o subdesenvolvimento

Por que haveria aí um erro de estratégia do ponto de vista do desenvolvimento dos países altamente endividados? Por que uma certa apreciação do câmbio seria perversa? Por que estaríamos, nesse caso, diante de um típico financiamento para o subdesenvolvimento?

Em primeiro lugar, porque há um limite para o endividamento de um país. A partir de um certo limiar torna-se crescentemente perigoso continuar se endividando, principalmente em termos financeiros, mas também, ainda que em menor grau, em termos patrimoniais. Nos anos 1970, quando foi Ministro da Fazenda, Mario Henrique Simonsen costumava dizer que o índice dívida externa/exportação não deveria superar 2. Alguns anos mais tarde, em seu livro-texto de macroeconomia, Simonsen foi mais preciso, mas menos severo: um país devedor com um índice divida externa/PIB inferior a 2 estaria em uma situação confortável; entre 2 e 4 sua situação seria duvidosa; acima de quatro, crítica.21

Pesquisas recentes confirmaram a primeira intuição de Simonsen. Embora seja impossível defini-lo com precisão, as pesquisas empíricas confirmam que há um limiar acima do qual a dívida se torna negativa para o país. O Banco Mundial

definiu esse limiar pelo índice dívida/exportações, que não deveria ultrapassar 2,2, e pela relação dívida/PIB, que seria de 80%. A maioria dos episódios de crise de dívida ocorreu quando um desses dois limiares foram ultrapassados. No caso do Brasil, que é um país relativamente fechado para o exterior (seu índice de exportações sobre o PIB continua em torno de 10%), o índice dívida

externa/exportações é claramente o índice crítico. Cohen foi mais estrito. Segundo ele, quando o índice de endividamento supera 2 ou a porcentagem dívida

20

Vale observar que toda esta argumentação não leva à conclusão de que qualquer forma de poupança externa seja prejudicial ao país. Desde que a poupança externa venha na forma de investimento direto em bens comercializáveis, será bem-vinda. O essencial, para o país, é reduzir seus índices de endividamento. Esse tipo de

poupança pode contribuir nessa direção.

21

externa/PIB supera 50%, a probabilidade de reestruturação da dívida torna-se alta e o efeito negativo sobre o crescimento torna-se significativo.22 Finalmente, um estudo recente de três economistas do FMI demonstra que, a partir do índice de

endividamento 1,6-1,7 e de 35-40% do PIB “o impacto médio da dívida sobre o crescimento da renda por habitante parece se tornar negativo”. O estudo também mostra que quando a relação dívida-exportação aumenta de 1 para 3, a taxa de crescimento declina 2 pontos percentuais por ano.23

No caso do Brasil, o índice de endividamento dívida externa/exportações era superior a 3 no início dos anos 1990. Uma política de crescimento com poupança externa era, portanto, altamente desaconselhável apenas por essa razão. Hoje este índice já é 4, não obstante uma parte considerável do endividamento ocorrido na década tenha sido feito através de investimentos diretos, que aumentam a dívida patrimonial mas não influenciam os índices de endividamento financeiro. O fato de parte de a poupança externa ter vindo na forma de investimentos diretos é, por um lado, favorável para o país na medida em que a liquidez desse tipo de dívida é menor. Mas é, por outro lado, negativa na medida em que esses investimentos não considerados nos índices de endividamento externo envolvem, não obstante, o pagamento de serviços ao exterior.

Em segundo lugar, atendida a condição de não ultrapassar o limiar de

endividamento externo, o financiamento com poupança externa poderá ser favorável desde que o endividamento correspondente não provoque valorização do câmbio. A valorização, entretanto, tenderá a ocorrer no mercado já que, em princípio, a taxa de câmbio de equilíbrio é inferior à taxa de câmbio de equilíbrio com zero de déficit em conta corrente, quando se admite ser aquele equilíbrio compatível com um déficit em conta corrente. Para impedir tal valorização, que provocará a elevação artificial dos salários e, em conseqüência, do consumo, a solução seria reduzir

compensatoriamente a taxa de juros. Isto, entretanto, não foi considerado pela política econômica adotada pelo Brasil. Ainda que houvesse baixa de taxa de juros real em relação às taxas altíssimas do período anterior a 1994, quando prevalecia a alta inflação, a taxa de câmbio manteve-se valorizada, os salários elevados

artificialmente, o consumo igualmente elevado, e a taxa de poupança interna rebaixada.

De fato, o que ocorreu no Brasil após 1994 foi que os substanciais déficits em conta corrente, ou seja, a poupança externa aplicada no país, parte da qual em

investimentos diretos, foi compensada pela diminuição da poupança interna, de forma que os investimentos totais não aumentaram no período, pelo contrário, diminuíram, e, como já vimos, o desenvolvimento não foi retomado.

22

See Cohen (1993).

23

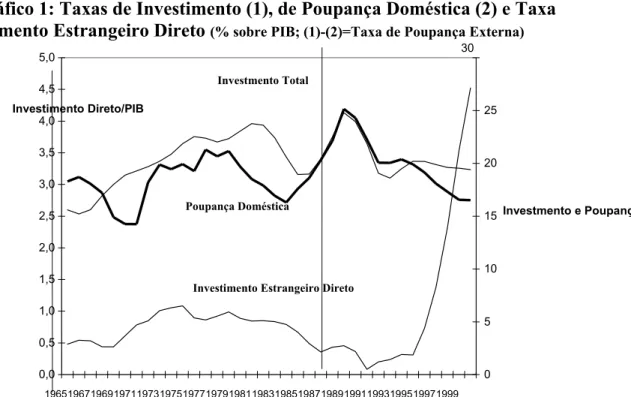

O Gráfico 1 é muito expressivo a esse respeito. A poupança externa é a diferença entre a curva de investimento total e a curva de poupança externa, ambas medidas na escala da direita. Vemos, por ele, que a poupança externa, que estava zerada entre 1988 e 1992, e mesmo negativa entre 1993 e 1994 (o que significa que estávamos pagando dívida), torna-se positiva a partir de 1995. Ou seja, passamos a ter déficits em conta corrente, que são crescentes até 1999. A partir daí estabilizam-se e, em estabilizam-seguida passam a diminuir (o que o gráfico já não mostra). Não obstante o aumento da poupança externa, os investimentos totais não aumentam. Pelo

contrário, diminuem um pouco na medida em que a poupança doméstica diminui devido ao aumento artificial dos salários causado pela valorização do câmbio. Vemos também que os investimentos totais não aumentam apesar da grande elevação dos investimentos diretos, medidos na escala da direita. Houve, portanto, uma completa e perversa compensação do aumento da poupança externa pela diminuição da interna.

Gráfico 1: Taxas de Investimento (1), de Poupança Doméstica (2) e Taxa de Investimento Estrangeiro Direto (% sobre PIB; (1)-(2)=Taxa de Poupança Externa)

Fonte: FIBGE e Banco Central do Brasil.

Existe ainda uma terceira condição para que o financiamento externo, ou a poupança externa promova o desenvolvimento do país: que este, ao receber os financiamentos esteja envolvido em um forte processo de desenvolvimento, e, portanto, conte com um grande número de investimentos privados e possivelmente estatais. Nos anos 1970 era isto o que ocorria. Por isso podemos ver no Gráfico 1

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 5,0

196519671969197119731975197719791981198319851987198919911993199519971999

0 5 10 15 20 25 30

Investimento Estrangeiro Direto Investmento Total

Poupança Doméstica

que a poupança externa foi sempre positiva nesse período, ou seja, o país se endividava, mas, em compensação, aumentava a taxa de investimento. De acordo, porém, com o Segundo Consenso de Washington, não importava que esses países, além de envidados externamente, não tivessem projetos de investimento. O

‘mercado’, transformado em um estranho agente substantivado, encarregar-se-ia criar as condições para os investidores externos formularem e executarem os projetos de desenvolvimento.

Ignorava-se, assim que a teoria econômica nos ensina que um déficit em conta corrente crônico está sempre associado a um câmbio valorizado. Ignorava-se, também, que a valorização do câmbio é uma forma artificial de elevar salários, e, em conseqüência, de aumentar o consumo, principalmente da classe média e da classe rica, cujo consumo tem significativo componente importado. Ignorava-se ambas as coisas, enquanto o Brasil incorria em enormes déficits em conta corrente e

aumentava de forma irresponsável seu endividamento externo nos anos 1990. Observe-se que não estou negando que a poupança externa possa ser útil a um país. Entretanto, ela só o será se as três condições que estabelecemos acima forem atendidas. Ou seja, que o país não tenha ultrapassado o limiar de

endividamento, que não permita a valorização do câmbio e o decorrente aumento do consumo, e que existam amplas oportunidades de investimento produtivo. Nenhuma das três condições estava presente no Brasil, nos anos 1990. Por isso, o recurso à poupança externa só representou endividamento – foi um caso típico de

endividamento para o subdesenvolvimento.

O que tivemos nos anos 1990, com o Segundo Consenso de Washington, foi uma política de populismo cambial com apoio do FMI e do Banco Mundial. Há duas formas de populismo econômico, o fiscal (gastar mais do que se arrecada) e o

cambial (valorizar o câmbio). Canitrot deixou este assunto claríssimo em seu clássico paper de 1975.24 A primeira forma é mais óbvia do que a segunda, mas ambas são igualmente desastrosas, e a segunda é mais perigosa na medida em que as crises dos países em desenvolvimento começam sempre por uma crise cambial. Também ocorrem em função do déficit público e do descontrole monetário, mas isto só ocorrerá se o país estiver vivendo um período de boom econômico, e, portanto, de excesso de demanda. Ora, desde os anos 1970 que o Brasil, como a maioria dos países latino-americanos, não têm essa experiência.

Mas, poderia perguntar alguém, demonstrando uma certa ingenuidade, poupança externa recebida por um país não é sinônimo de investimentos diretos estrangeiros? Por que, então, relacioná-la com populismo cambial? Em primeiro lugar, porque poupança externa é sinônimo de déficit em conta corrente; só é sinônimo de investimento direto estrangeiro para quem não conhece as contas do

24

balanço de pagamentos. Mas, poderia continuar o perguntador ingênuo, se

contabilmente sabemos que poupança é igual investimento, poupança externa não financia apenas investimento? Não, novamente. Pode financiar tanto investimento quanto consumo, mas geralmente financia consumo, já que, como vimos, aprecia o câmbio, e o câmbio valorizado estimula o consumo. Na verdade, poupança externa é uma expressão marota. Ou marotamente usada, como acontece com muitos outros termos nesta ciência tão ideológica mas tão orgulhosa de não sê-lo como é a ciência econômica. Poupança externa é simplesmente déficit em conta corrente, mas, como pode ser financiada por investimentos diretos, é facilmente confundida com estes.

Quando o déficit em conta corrente (ou a poupança externa) é financiado por investimentos diretos temos, sem dúvida, uma situação mais favorável do que quando financiado por empréstimos, mas nem por isso a poupança externa é

benéfica. Se o país tiver grandes projetos de investimento, como era o caso do Brasil nos anos 1970, ou dos Estados Unidos, no século dezenove, o financiamento do déficit em conta corrente com investimento direto poderá ser benéfico. Se,

entretanto, este não for o caso, e o investimento direto acabar financiando consumo, só aumentará a dívida do país, já que o estoque de capitais externos no país é

também divida – é divida patrimonial servida por remessa de dividendos ao invés de remessa de juros. O total da dívida financeira e da dívida patrimonial do país menos reservas e investimentos e empréstimos ao exterior é o passivo externo líquido do país.

No caso do Brasil, o investimento direto externo era cerca de US$2 bilhões por ano no início da década, e passou a ser os mesmos US$2 bilhões, mas por mês, no governo Fernando Henrique, mas nem por isso a taxa de acumulação de capital e a taxa de crescimento do país aumentaram. A poupança externa foi compensada pela despoupança interna, dado que a poupança doméstica caiu com a valorização do câmbio e o conseqüente aumento da propensão média a consumir, de forma que a taxa de investimento não aumentou e o país permaneceu semi-estagnado, crescendo menos de 1 por cento per capita no período.

Elites alienadas

Cabe, porém, uma terceira questão encadeada. Se o erro de agenda, privilegiando o combate da inflação e não o desequilíbrio externo, foi resultado do Segundo

Consenso de Washington, por que o Brasil aceitou sem crítica esse consenso? Minha resposta a esta pergunta só pode ser uma: porque não apenas as autoridades

econômicas, mas, mais geralmente, as elites brasileiras demonstraram-se alienadas, incapazes de definir e defender o interesse nacional. A política econômica no

Um país, quando realiza sua revolução capitalista, tende também a realizar sua revolução nacional. Através da primeira, a apropriação do excedente passa a ocorrer principalmente através do mercado, as instituições passam a garantir a propriedade e os contratos, e a acumulação de capital e a incorporação de progresso técnico tornam-se processos intrínsecos ao sistema econômico. Através da segunda, as decisões do governo passam a responder aos interesses nacionais, ou seja, aos interesses do trabalho e do capital nacionais. O Brasil completou sua revolução capitalista nos anos 1960, mas, no início dos anos 1980, quando começa sua grande crise, sua revolução nacional, ainda que houvesse avançado, não se havia

completado. Interrompida pela crise da dívida externa e a crise fiscal do estado, a revolução nacional continuou paralisada nos anos 90. Não apenas porque os brasileiros continuaram vítimas do complexo de inferioridade colonial, ou da ‘fracassomania’ de que nos falou Albert Hirschman.

Este é um problema cultural difícil de ser solucionado, especialmente

enquanto as elites brasileiras se revelarem incapazes de se identificar com a própria nação. Minha impressão, entretanto, é a de que os pobres, ou o povo, têm avançado nesta matéria. São capazes de absorver a cultura estrangeira e incorporá-la

criativamente na nossa própria cultura. O caso do nosso mais bem sucedido bem cultural de exportação – a música popular brasileira – é uma indicação positiva nesse sentido. Os níveis crescentes de educação, atingindo hoje a massa da

população brasileira, contribuem na direção de uma maior capacidade de valorizar o que é nosso. Entretanto, enquanto o povo avança, ainda que lentamente, na recusa do complexo de inferioridade colonial, nossas elites retrocederam dramaticamente nos últimos 20 anos.

As elites cafeeiras do Oeste paulista, além de iniciar a Revolução Capitalista brasileira, contribuíram de forma significativa no sentido de definir uma identidade nacional. A semana de arte moderna, de 1922, e o Manifesto Pau Brasil foram marcos dessa mudança. Em seguida, a elite industrial paulista e a tecnocrática do Rio de Janeiro, reunidas em torno dos governos Vargas e Kubitschek, representaram um enorme avanço na afirmação dos interesses nacionais.25 A Revolução Nacional avançou a passos largos a partir de então. E, apesar dos pesares, continuou a avançar durante o regime militar. Entretanto, quando o estado desenvolvimentista, que fora tão bem sucedido em promover o desenvolvimento nacional, entrou em crise nos anos 80, nossas elites perderam rumo. Nesse momento, a ideologia neoliberal senão ultraliberal tornara-se dominante em Washington e Nova York, e se transformava em ofensiva sobre os países em desenvolvimento. Dada a crise que estes países viviam, especialmente na América Latina, os arautos das novas ideologias encontraram aqui campo fértil. Mais fértil do que nos próprios países ricos. Nos

25

anos 1990, nossas elites, que desde os anos 1930 haviam aumentado

significativamente sua capacidade de identificar e de defender o interesse nacional, retrocederam de forma dramática. Diante da crise da estratégia anterior de

desenvolvimento, ao invés de pensar uma nova estratégia que consultasse aos interesses nacionais, simplesmente se renderam à ofensiva ideológica de Washington.

Em seu último livro, Em Busca de Novo Modelo, Celso Furtado voltou a dar ênfase a um problema que se tornou central para as classes médias e altas brasileiras pelo menos desde os anos 1960: a busca desenfreada de imitar os padrões de

consumo dos países centrais, particularmente dos Estados Unidos. Nesse livro, Furtado volta às raízes do desenvolvimento econômico: a revolução capitalista e a revolução científica. A interação entre esses dois processos deve ser buscada, de um lado, na intuição de Galileu de que a natureza seria racional e poderia ser reduzida a esquemas geometrizáveis; de outro, ao processo de acumulação capitalista que torna a racionalidade instrumental dominante. Neste processo, porém, a industrialização tardia de países como o Brasil foi muito diferente da que ocorreu nos países hoje desenvolvidos, porque enquanto nestes a inovação e a difusão combinam-se para responder às próprias necessidades das sociedades, naqueles a difusão é marcada pela tentativa de imitação por parte das elites – as classes altas e as médias – dos padrões de consumo do centro.

Esta reprodução dos padrões de consumo vai continuar a determinar hoje as duas tendências centrais das economias periféricas: (1) a propensão ao

endividamento externo e (2) a propensão à concentração social da renda. Ambos os processos têm como matriz a alta propensão a consumir das elites brasileiras em sua ansiedade em reproduzir o consumo central. Comparando o Brasil com a Índia, ele nos apresenta dados poderosos em favor do seu argumento. Embora a Índia tenha uma renda por habitante que é um quinto da brasileira, sua taxa de poupança é consideravelmente maior do que a do Brasil. Como se explica isto? Porque a renda é muito mais concentrada no Brasil nas classes altas e médias do que na Índia. Neste país os 20 por cento mais ricos controlam uma renda quatro vezes maior do que os 20 por cento mais pobres, enquanto que no Brasil essa relação é 32!

A busca da reprodução dos padrões de consumo norte-americanos está na raiz seja da concentração de renda, seja da baixa taxa de poupança: desta, dada a própria natureza da tentativa; daquela, na medida em que a demanda para os bens de

consumo de luxo produzidos depende dessa concentração. A primeira relação parece-me indiscutível. Já a segunda, eu creio que perdeu grande parte da sua validade. Nos anos 1960 e 1970, em um momento em que o acesso a muitos dos bens de consumo de luxo estavam restritos à classe média e à classe alta, a

continua a ocorrer, deve ser buscado antes no enfraquecimento relativos dos pobres em defender seus interesses, e no tipo de desenvolvimento tecnológico, que

aumentou a demanda de trabalho qualificado, enquanto que diminuía o de trabalho não-qualificado.

Mais importante na análise de Furtado, entretanto, é o fato de que as classes beneficiadas com essa concentração não se revelam à altura de seu papel de elites. Ao copiarem os padrões de consumo norte-americanos, não poupam para investir, e endividam o país no exterior. A acusação de prática do populismo econômico, que essas classes usam para atacar os políticos populares, é indevida porque é o consumo delas e não o dos pobres que leva ao déficit público e, principalmente, ao

‘populismo cambial’: a valorização artificial do câmbio, em nome do combate da inflação, para facilitar o consumo de bens e serviços com considerável componente importado. Não são os pobres que adquirem bens importados, nem que viajam para o exterior.

Celso Furtado concentra assim sua análise no consumo das elites. Estou de acordo, mas seria ainda mais severo. É patético o fracasso político das elites atuais. Alienadas em um grau impensável, fracassam na sua missão de dirigir o país. Ao reproduzirem os padrões de consumo do centro – inclusive em suas tristes

residências ‘neoclássicas’ que constituem uma irrisão para a grande arquitetura brasileira – reproduzem também, de forma acrítica, a ideologia externa. Ao invés de definir, caso a caso, qual o interesse nacional, e defendê-lo, dedicam-se apenas ao ‘confidence building’. O que lhe interessa é saber o que os estrangeiros pensam do Brasil, não o que o Brasil pensa sobre seu futuro.

O risco da crise interna

A crise de balanço de pagamentos poderá ser agravada ou superada dependendo da forma que o governo enfrentar o problema interno. No plano externo, o governo fez o mais importante, logrou – logo que a crise se tornou clara um novo acordo com o FMI. A perda de confiança dos credores estrangeiros não foi superada, já que a renovação dos créditos de longo prazo e das linhas de crédito comerciais de curto prazo das empresas brasileiras continua suspensa, mas o governo e o FMI fizeram o que era obrigação de ambos no momento. Por outro lado, a iniciativa do Presidente Fernando Henrique de conversar com os candidatos à presidência sobre esse acordo, obtendo deles sua concordância (o que não significava, naturalmente, que

concordassem com a política econômica que tornou o acordo necessário) era o que melhor poderia ter feito no plano político. O importante agora é impedir que a crise externa se transforme em crise interna, uma passando a realimentar a outra. No momento em que escrevo, em setembro de 2002, já havia claros sinais de que a crise interna estava em marcha. As empresas endividadas em dólares enfrentavam