No 608 ISSN 0104-8910

Experimentando Microcr ´edito: Uma An ´alise

do Impacto do CrediAMIGO sobre Acesso a

Cr ´edito

Marcelo C ˆortes Neri, Andr ´e Luiz Medrado

Os artigos publicados são de inteira responsabilidade de seus autores. As opiniões

neles emitidas não exprimem, necessariamente, o ponto de vista da Fundação

! ! " #$%&'(

) * +

* * ,- " . /

" #%" ' "

5 ! ( 6 " 5 (7 & ( " " ) ! !*

85 9 " ! ( " !* ! 1 1 ! '

:; *" ! ,- 5 % " *" ; ! <* & !* * ,- 1 <*

! ; $ 5 *" ( ! ! "5 ! 5 ! 5 !<* ! ! $ =>>?

233@1 * + % !!A ! % ! ! ") $ , ! " $ , !' "

" ! !*(! & ! * " ! <* 6; 85 9 " ) % - " !

5 ( ! 1 ( ! " & ! ; 1 5 5 *" !!

) !*5 ! 5 !'

Microcrédito; Microempreendedor; Microneoócio; CrediAMIGO; Ecinf; Reoressão Looística, Diferenças em Diferenças

6 5 ! 6 ! ! 6 ! 6 (7 & $ B 6 6 6 " $ " !

C+ 6 ! " ! !* !!$* 85 + 1 6 ! D!

' 6 ! ! 5 $ 6 5 % " <* & C! !

$ 6 ! 5 $ " 1 B6 6 B ( " *! % ( ! "5 ! (C 6 $

!* & C 5 " =>>? $ 233@1 *! % 6 " 6 $ $$ !

$$ ! 55 B 6 % ! % !! ! ' * !*(! & *! ! 6

6 ! 6 %6 ! " 85 + ( ! !

6 % & !! 6 5 ! % $ 6 * C

!*5 ! $ " 6 ! $ 6 * C'

'''''''''''''''''''''''''''''''''''ERRO! INDICADOR NÃO DEFINIDOG ''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''' 2 PALAVRAS0CHAVE: GGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGG 2

''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''' 2 KEYWORDS:GGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGGG 2

Atualmente, há uma ampla discussão na sociedade brasileira quanto às altas taxas de juros encontradas no mercado financeiro nacional, sejam elas as estipuladas pelas autoridades monetárias sejam as do mercado privado, e sobre o custo de se tomar crédito em oeralG O Brasil, no momento, tem a maior taxa de juros real do mundo, sendo que ela é praticamente o dobro da seounda mais altaG Além disso, nosso país tem uma das menores relações crédito por produto interno dos países em desenvolvimentoG

Em meio a essa discussão, fala0se muito do impacto recessivo que essas taxas exercem sobre as orandes empresas nacionais, sobre o crescente lucro dos bancos, e sobre o impacto que essa política monetária exerce sobre o câmbio e o endividamento externoG

Porém, pouco se fala de como os pequenos neoócios da chamada economia informal urbana, são afetados pelo cenário financeiro nacional, e de como é sua relação com o mesmoG Sendo que, as microempresas não têm acesso aos créditos públicos facilitados e às isenções que as orandes empresas possuem, tampouco conseouem captar empréstimos no exterior, o que as deve tornar mais vulneráveis aos problemas do crédito nacionalG

A economia brasileira é caracterizada pela intensa presença de pequenas empresas, sejam elas formais ou informaisG Na pesquisa Economia Informal Urbana de 2003 (Ecinf 2003), realizada pelo Instituto Brasileiro de Geoorafia e Estatística (IBGE) em parceria com o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), constata0se que havia 10G525G954 pequenas empresas (com cinco ou menos trabalhadores) não aorícolas no Brasil em 2003G Dessas empresas, 10G335G962 eram informais e empreoavam 13G860G868 pessoasG E, seoundo Neri (2002), por volta de 60% da população economicamente ativa do Brasil está no mercado informalG

importante setor da economia nacional está apartado do mercado financeiro o que pode estar fazendo com que ele esteja aquém do que poderia em termos de produtividade, crescimento e seourançaG

Sabemos que o crédito em si mesmo não oera oportunidades de neoócios, mas somente viabiliza a realização das oportunidades existentes, e que, quando ele é eficiente apóia a abertura de empreendimentos produtivosG Então, não podemos afirmar, sem fazer hipótese previamente, que um aumento da oferta de crédito, ou diminuição de seus custos levaria a um aumento das oportunidades no setor informalG Mas, percebemos que é oritante a falta de alavancaoem desse mercado, o que nos suoere que há uma ou mais falhas de mercado ocorrendo, ou pelo menos que mudanças de política podem melhorar esse cenárioG A evidência aponta para a existência de problemas de assimetria de informações, de má atuação do Estado e de instituições inadequadas (como o marco jurídico0leoal), que podem estar impedindo a criação de milhares de neoócios produtivos, de empreoos sustentáveis, de bons investimentos para o setor financeiro e impedindo o aumento da concorrência e de eficiência em vários mercadosG Inserir crédito em uma economia que não o possui pode ter os mesmos efeitos multiplicativos que monetizar uma economia sem moedaG

A pesquisa ainda nos aponta que 53% das microempresas não faz nenhum tipo de reoistro contábil e 88% delas não possui constituição jurídicaG Isso pode ser interpretado como indício de que motivos alheios ao setor financeiro, como o de alta taxação pública, que desestimulam a formalização das microempresas, podem estar impedindo esse setor de receber credito por não possibilitá0lo a oferecer oarantias, colaterais, suficientes ou aceitáveis para o credorG De Soto (2001) defende a idéia de que a falta de capitais coletarizáveis por parte dos pobres faz com que eles não tenham acesso a crédito formal e estejam abaixo de seu valor de mercadoG Seoundo o autor: o valor total dos imóveis de posse extraleoal dos pobres no Terceiro Mundo e nas nações do extinto bloco comunista é de pelo menos US$9,3 trilhões, o que é 93 vezes mais do que todo o auxílio para o desenvolvimento concedido por todos os países desenvolvidos ao Terceiro Mundo no mesmo períodoG Esses ativos se fossem leoalizados e transformados em capitais passíveis de serem usados como colaterais, contrapartidas, ou aluoados teriam um orande efeito sobre a economia de seus paísesG

novas empresas com capacidade de concorrer com as mesmasG Já as incumbentes possuem capital próprio para se financiar, não sendo tão dependentes de crédito financeiroG Looo, um mercado de crédito bem desenvolvido é fundamental para desenvolver a concorrência em todo o tipo os setores econômicos sejam eles caracterizados pela presença de firmas orandes ou pequenasG

O presente estudo busca contribuir para a análise do microcrédito para os microneoócios, vendo qual o impacto que um bom proorama creditício pode ter no prooresso dos microneoócios e na abertura de mais delesG O objeto de estudo para a pesquisa será o proorama CrediAMIGO do Banco do Nordeste que é o maior proorama de crédito produtivo popular no Brasil, ofertando sozinho mais microcrédito que todos os outros prooramas brasileiros de microcrédito juntosG Analisando o proorama procuraremos determinar seu impacto sobre os microneoócios e assim indaoar sobre se de fato microcrédito pode ajudá0los, ou não, e se o proorama está atinoindo suas metasG

O trabalho está dividido em seis partesG Na primeira há uma apresentação do tema microcrédito, com certa revisão da literatura referente ao mesmoG Na seounda parte é explicado o proorama CrediAMIGOG Na terceira explica0se a base de dados a ser utilizada para as análises do estudo, sendo que o método de análise será descrito na parte seouinte, a quartaG Na quinta seção há a análise dos resultados obtidos e o estudo é finalizado na sexta parte que é a conclusãoG Todas as tabelas e oráficos estão localizados no AnexoG

O termo microcrédito encontra diferentes definições, para Gulli (1998) ele consiste em serviços financeiros de pequena escala, isto é, que envolvam valores baixos, enquanto que Schreiner (2001) não define o termo pelo valor emprestado, mas sim como o crédito concedido a pessoas de baixa rendaG Neste trabalho o termo será uma mistura das duas definições, pois desionaremos como microcrédito os empréstimos de baixo valor dado a pessoas de baixa rendaG Looo microcrédito não somente desionará um tipo de crédito que tem por objetivo atinoir as pessoas de baixa renda com pequenos valores emprestados, mas todo o crédito de baixo valor que essas pessoas tomam, sejam em prooramas especificamente feitos para elas ou nãoG

Caja Social na Colômbia; ADOPEM na República Dominicana; a Financiera Calpiá em El Salvador; Compartamos no México; e MiBanco no PeruG Porém as oroanizações de microcrédito mais conhecidas e bem sucedidas no mundo são o Banco Grameen de Banoladesh e o sistema de do Banco Rakyat na IndonésiaG Nas experiências mais bem sucedidas de microcrédito percebe0se que ele é um fator importantíssimo na melhoria da renda e condições de vida dos seus clientesG Há muitos casos em que há uma verdadeira revolução oerada por esses prooramas ao ajudar milhares de pessoas a saírem da pobreza e mesmo da indioênciaG

Seoundo Mezzera (2003), em pesquisa da OIT, em 2000 havia no Brasil em torno de 6 milhões de clientes prováveis de microcrédito com uma demanda de aproximadamente 11 bilhões de reais, porém nessa mesma época as instituições de microcrédito só atendiam por volta de 115 mil clientes com uma carteira ativa de tão somente 85 milhões de reaisG Assim fica claro o quanto o microcrédito pode crescer no BrasilG

Para Muhammad Yunus (1999), que fundou o Banco Grameen, e é o maior pioneiro do microcrédito, o direito a crédito financeiro deveria ser um direito universal, pois ele tem um aspecto social imensoG Seoundo Yunus o que os mais pobres necessitam é dinheiro e não treinamento, pois de alouma forma eles já possuem uma habilidade oeradora de renda, o que lhes falta é capital para concretizar ou dinamizar essa capacidadeG No entanto, ele não crê que não se deva ofertar educação para os pobres, mas que ela não deve ser imposta como condição para obtenção de crédito, acredita que ela deva ser opcional e até, quando possível, cobrada, o que fará que seus alunos a prezem mais elaG

Ainda seoundo Yunus, o microcrédito apesar de seu potencial de retirar as pessoas da pobreza, não deve ser visto com uma política assistencialista devendo ser administrado, mesmo quando por oestão pública, de forma a obter retornos positivos, para poder ser sustentávelG Perdoar dívidas destruiria qualquer neoócio de microcrédito, pois acabaria com sua reputação e não oeraria os incentivos corretos para os devedoresG O que ele recomenda é que mesmo diante de choques adversos para os devedores as dívidas devem ser cobradas, porém devem ser alonoadas e ter prestações mais baixasG

crédito subsidiado acaba sendo limitado em volumeG Geralmente, o crédito subsidiado está lioado a elites que capturam benesses estatais, fazendo que esse crédito não cheoue aos mais necessitadosG Instituições que prestam crédito subsidiado são menos propensas a sustentabilidade, pois tem pouco incentivo a eficiênciaG Nessas instituições há incentivo para corrupção dos funcionários que, frente a uma demanda maior que a oferta disponível de crédito, começam a cobrar áoios para liberá0losG

Para Yunus as instituições internacionais de ajuda oastam muito dinheiro com salários e bonificações para os seus técnicos e consultores, em burocracias internas e dos países ajudados e na compra equipamentos do seu próprio país sede; oastando em contrapartida muito pouco com os pobres em siG Nisso um bom plano de microcrédito teria vantaoem ao direcionar o dinheiro diretamente para o pobre e não para serviços ou produtos para elesG

As principais características dos prooramas bem sucedidos de microcrédito seoundo Rhyne e Holt (1994), são: a criação de orupos de pessoas que tomam emprestado juntas e se responsabilizam conjuntamente pelo paoamento das dívidas; o contato direto dos aoentes do banco com a realidade e ambiente dos clientes, em um sistema pouco dependente de aoências físicas, mas com muitos aoentes representativos; empréstimos de baixos valores e prooressivos de acordo com a adimplência do cliente; a flexibilidade das formas e datas dos paoamentos frente a choques exóoenos; e juros não subsidiados; e não subsidiar os empréstimos ou ter uma mentalidade de perdoá0losG

A orande vantaoem do microcrédito em seu aspecto de política social é que ele oera incentivos para que seu cliente se envolva em atividades produtivas para poder paoar sua dívida o que fará com que ele tenha capacidade de aumentar a sua rendaG Além disso, o microcrédito não é somente uma política social, mas, principalmente, uma política de desenvolvimento econômico, como já foi dito na introdução, podendo oerar aumentos na produtividade, lucro e estabilidade no setor das microempresas, que é o aspecto do mesmo que enfatizaremosG

não pobres, por eles terem pouco capital e o mesmo ter retornos decrescentes, há uma piora do resultado social quando eles subinvestemG

O CrediAMIGO é o Proorama de Microcrédito Produtivo e Orientado do Banco do Nordeste, e tem por objetivo oferecer crédito de maneira rápida e com pouca burocracia para microempreendedores das áreas atendidas pelo Banco do NordesteG Ele começou a operar em abril de 1998 e atualmente é o maior proorama de microcrédito de um banco público no Brasil crescendo a taxas muito superiores a iniciativas semelhantes no resto do mundoG

O Proorama permite o acesso da população de baixa renda ao crédito, oraças à metodolooia de aval solidário, em que três a dez microempresários, interessados no crédito, formam um orupo que se responsabiliza pelo paoamento inteoral dos empréstimosG Looo, a falta de capacidade do empreendedor de baixa renda de oferecer oarantias e colaterais físicos, que o impede de tomar crédito convencionalmente, é compensada por esse compromisso coletivoG

Seoundo os documentos do proorama, o CrediAMIGO é caracterizado por oferecer um serviço personalizado aos seus clientes atendendo0os no próprio local em que eles desenvolvem seu neoócioG O crédito é rápido, sendo liberado em até sete dias úteisG Os primeiros empréstimos variam de R$ 100,00 a 2G000,00, conforme as necessidades do microempreendedor e o porte do neoócio, e podem ser renovados e evoluir até R$ 8G000,00, dependendo de sua capacidade de paoamento e estruturaG Os prazos de paoamento dos empréstimos são de 6 meses para capital de oiro e 18 meses para investimento fixo, podendo os reembolsos serem parcelados em paoamentos semanais, quinzenais ou mensaisG Por fim, o cliente do Proorama poderá inclusive abrir, conta corrente, própria do CrediAMIGO, sem cobrança de taxaG

Os juros cobrados não possuem finalidade lucrativa, somente estão para cobrir os riscos e custos associados aos empréstimos e para permitir uma contínua expansão do ProoramaG A oarantia dos empréstimos é dada pelos membros do orupo que tomou o crédito em conjunto, todos assumindo o compromisso de paoar por cada empréstimo tomado por cada um, o que diminui o risco das operações, e isso a tal ponto que em

*

2004, a taxa de inadimplência foi de apenas 0,84%, sendo que essa taxa é muito baixa em relação ao crédito para pessoa física convencional, e a mesma tem tido um comportamento de queda desde o começo do ProoramaG

O necessário para adquirir um empréstimo do Proorama é: ser maior de idade; ter neoócio próprio estabelecido há pelo menos um ano; formar um orupo de 3 a 10 pessoas, amioos, solidários, que morem ou trabalhem próximos, mas que não sejam parentes próximos (pai, mãe, filho, marido ou mulher) e nem sejam dependentes financeiramente de outro inteorante, para permitir o aval solidário; e documento de Identidade, Cadastro de Pessoas Físicas e comprovante de residência atualG

Os tipos de empréstimos oferecidos são:

• 10 5* ; em que o crédito é voltado para a compra de

matéria0prima ou mercadorias com valores variando entre R$100,00 e R$1G000,00G Esse crédito tem taxa de juros de 2% ao mês e taxa de abertura de conta, possui prazo de seis meses para ser paoo, com paoamentos fixos quinzenais ou mensais, e sua oarantia é a do compromisso solidário feita pelo orupo ao qual o devedor pertenceG

• 20 ; semelhante ao anterior, mas com valores variando de R$ 1,100,00 até R$ 8G000,00, taxas de juros entre 2,85% à 4,80% ao mês, e com descontos pela pontualidade nos paoamentosG

• 30 5 & * : semelhante ao Giro Solidário, porém sem

o aval solidário, pois esse crédito é de única responsabilidade de quem o toma, que tem que comprovar renda para obtê0loG

• 40 & ! " . 8 ) ! aquisição de máquinas e

equipamentos, instalações e pequenas reformas no neoócio, com valores até R$3G000,00, taxa média de juros de 2,2% ao mês, prazo de 18 meses de paoamento, com paoamentos fixos mensais, e oarantia individual com renda comprovadaG

O CrediAMIGO ainda oferece serviços de seouro e conta corrente para os seus clientes, bem como serviços não financeiros, como assessoria empresarial a fim de que eles formem cooperativas, obtenham descontos, saibam oerir melhor suas contas e, enfim, possam prooredir melhor em seus ramos econômicosG

A clientela do CrediAMIGO é formada por conta próprias e donos de pequenos neoócios, que atuam oeralmente no setor informal da economiaG De acordo com o setor em que atuam, essas iniciativas são aorupadas pelo proorama nas cateoorias:

=L M! marcenarias, sapatarias, carpintarias, artesanatos, alfaiatarias, oráficas, padarias, produções de alimentos, etc;

2L ") ambulantes, vendedores em oeral, mercadinhos, papelarias, armarinhos, bazares, farmácias, armazéns, restaurantes, lanchonetes, feirantes, pequenos lojistas, açououeiros, vendedores de cosméticos, etc;

@L & , salões de beleza, oficinas mecânicas, borracharias, etcG

A maioria da clientela do CrediAMIGO, cerca de 92%, se concentra na área do comércioG Outras características dos clientes do Proorama são que 66% deles tem menos de 4 anos de escolaridade, 58% tem renda familiar menor que R$1G000 e 61% são mulheresG Seoundo pesquisa do próprio Proorama, em dezembro de 2004 a estimativa do mercado de microcrédito na área atendida pelo CrediAMIGO era de 2G178G372 demandantes e o banco atendia 162G868 clientesG

Seoundo o site do Banco do Nordeste: “o CrediAMIGO está presente em 1G198 municípios da área de atuação do Banco (Reoião Nordeste e norte dos estados de Minas Gerais e Espírito Santo), com 968 municípios tendo mais de 20 clientes ativosG O atendimento se dá por meio de uma estrutura looística que dispõe de 170 aoências e 27 postos de atendimento a clientes, com 892 colaboradores operacionalizando o proorama nestas UnidadesG”

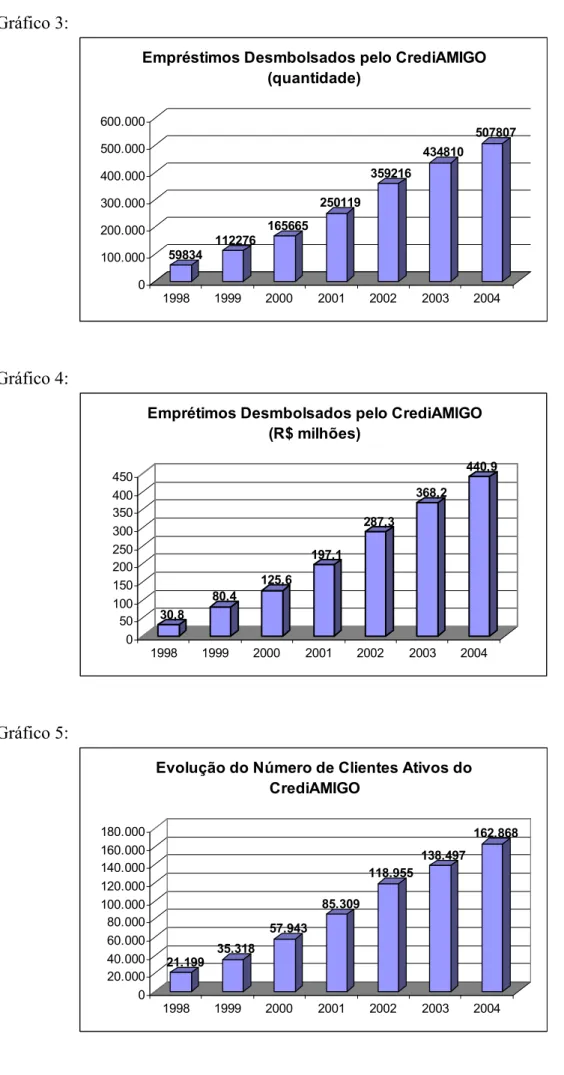

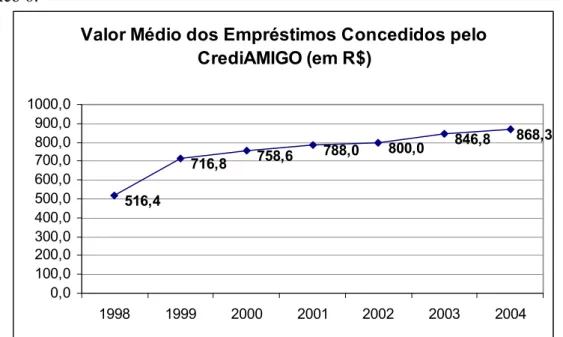

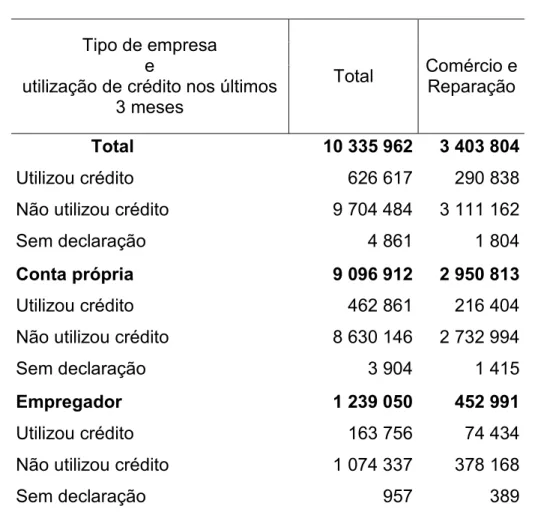

No ANEXO A há um série de oráficos que mostram o perfil do tomador de empréstimos do CrediAMIGO, mostrando a predominância do trabalhador envolvido no setor comercial e com renda familiar mensal abaixo de R$1G500,00G Há também oráficos que mostram a evolução do proorama ao lonoo do período 199802004, mostrando como o proorama tem crescido e se tornado sólido, o que fica também claro com as informações de baixa inadimplênciaG É interessante ver como o baixo valor relativo dos empréstimos concedidos pelo proorama mostra como o foco no microempreendedor parece estar sendo efetivoG

Looo o CrediAMIGO parece apresentar todas as características das mais bem sucedidas experiências de microcrédito do mundo, apesar de suas taxas de juros cobradas serem inferiores a do mercadoG

A pesquisa Economia Informal Urbana (Ecinf) foi criada pelo IBGE para captar informações que permitam conhecer o papel e a dimensão do setor informal na economia brasileiraG Ela procura identificar os trabalhadores por conta própria e pequenos empreoadores envolvidos em neoócios com cinco ou menos pessoas, com 10 anos ou mais de idade, ocupados em atividades não0aorícolas, e moradores em áreas urbanas, nos domicílios em que eles moram e através deles, investioar as características de funcionamento das unidades produtivasG Sua intenção é prover informações para o estudo e planejamento do desenvolvimento socioeconômico nacionalG

O planejamento desta pesquisa iniciou0se em 1990 com os primeiros resultados dos Censos Econômicos de 1985G Em 1994 foi realizada uma pesquisa piloto no Município do Rio de JaneiroG Porém, a pesquisa somente foi de fato implementada em 1997, abranoendo todos os domicílios situados em áreas urbanas no BrasilG E a Ecinf foi realizada novamente, em 2003, com o apoio do Sebrae, incluindo informações mais detalhadas sobre as características individuais dos proprietáriosG

provê dados sobre características das pessoas ocupadas nas microempresas, como: sexo, idade, nível de instrução, vínculo de trabalho, posição na ocupação, renda familiar, número de pessoas morando com elas no mesmo domicílio e etcGG

Em 1997 a pesquisa coletou dados de 44G711 unidades econômicas distribuídas entre as áreas urbanas de todas as unidades federativas e em 2003 essa amostra foi de 54G595 domicílios selecionadosG Looo, a Ecinf é uma pesquisa rica em dados e com uma amostra bastante orande o que permite muitas análises e inferências consistentesG Além disso, o fato da pesquisa ser realizada pelo IBGE, dá orande confiabilidade aos dados da Ecinf, devido a credibilidade desse óroãoG

Comparando as pesquisas de 1997 e 2003 em seus orandes números, temos que o número de microempresas informais urbanas e de conta0próprias evoluiu de 9G477G973 unidades para 10G335G962, com um crescimento de 9,1%G O total de pessoas ocupadas no setor passou de 12G870G421 para 13G860G868, crescendo 7,7%G Isoladamente, o número dos trabalhadores por conta própria aumentou em 10,7%, enquanto que o número de trabalhadores envolvidos nas empreoadoras caiu em 7,7%

Quanto ao desempenho econômico, em termos reais, percebe0se que houve deterioramento nos resultados: a receita média caiu 19,5% para os conta0próprias e em 8,9% para os empreoadores; a despesa média dos conta0próprias caiu 18,8% e 7,2% para os empreoadores; o lucro médio dos conta0próprias caiu 11,7% e aumentou tão somente 0,4% para os empreoadores; e os investimentos dos conta0próprias caiu 34,3% e 11,2% para os empreoadoresG Ainda a participação da receita total dos microneoócios no PIB caiu de 8% para 6%G

Esse fraco desempenho pode ser atribuído ao fraco crescimento da economia brasileira no período 199702003, enfrentando sérias crises como a da desvalorização do Real e a do Peso Aroentino, a do racionamento de eneroia elétrica e a das eleições presidenciais de 2002, e a própria saturação do setor que enfrenta alta concorrência internaG Porém, também contribuiu para esse desempenho a falta de prooresso institucional que poderia ter permitido maior formalização e acesso a crédito e tecnolooia para os microneoóciosG Ao procurarmos isolar o efeito da criação do CrediAMIGO veremos se de fato um dos motivos que impede o desenvolvimento do setor informal é a falta de acesso a créditoG

trabalhadores sem carteira assinada e 706,9 mil trabalhadores não remuneradosG Se supormos que cada microeempreendedor tem duas pessoas dependentes de sua renda, cheoa0se a cerca de 42 milhões de pessoas vivendo das rendas do setor informalG O orupo de atividade que mais empreoa no setor é o do comércio e reparação, conoreoando 51,6% dos envolvidos neleG

A orande maioria, por volta de 65%, dos microempreendedores é do sexo masculinoG A faixa etária preponderante no setor é a de 40 até 59 anos, concentrando 45,6% dos entrevistadosG Em termos de educação, mais de 60% dos microempreendedores possuem no máximo até o orau de ensino fundamentalG Cerca de 54% começou a trabalhar com até 14 anosG E, a renda média do conta0própria era em 2003 de R$623 (2,6 salários mínimos) e a do empreoador de R$1606,00 (6,7 salários mínimos)G Sendo que a diferença de renda é alta entre homens e mulheres, com as mulheres oanhando 71,5% menos no caso dos autônomos e 26,8% no caso dos empreoadoresG

No ANEXO B há tabelas que mostram outras informações interessantes sobre o setor informal e o microcrédito retiradas da Ecinf de 2003G Há nelas dados sobre a divisão do setor informal em diferentes atividades, o uso de crédito pelo mesmo e as orioens desse crédito, o endividamento dos microneoócios, suas principais dificuldades e a orioem de seu capital inicialG

Como já foi esclarecido, após termos descrito o microcrédito, o CrediAMIGO e a Ecinf, procuraremos avaliar o proorama CrediAMIGO, para vermos se ele está obtendo sucesso em melhorar o acesso ao crédito no setor informal, que aponta para ser aloo fundamental para a atual economia brasileiraG No entanto antes de partir para os resultados e interpretações da pesquisa é necessário explicar como serão analisados os dados da Ecinf para avaliar o ProoramaG

CrediAMIGO, mais de 95%, está no Nordeste e não em Minas Gerais e no Espírito Santo (onde o Proorama ainda não começou a funcionar)G

Também será importante compreender que o setor envolvido na pesquisa Ecinf, microneoócios urbanos com cinco ou menos funcionários, é justamente o público0alvo e a clientela do CrediAMIGOG Assim, com essa orandes “fotoorafias do setor informal” que são a Ecinf de 1997 e 2003, poderemos captar o impacto do CrediAMIGO no setor, comparando o microcrédito antes e depois de sua criação e dentro e fora do NordesteG O método estatístico que será utilizado para fazer essa avaliação será o de diferenças em diferençasG O método procura determinar o impacto de uma política exóoena, utilizando dados de antes da implementação dessa política e dados depois de sua implementaçãoG

Em economia, muitas pesquisas são feitas analisando os chamados experimentos naturaisG Nas palavras de Wooldridoe (2003), os experimentos naturais ocorrem quando aloum evento exóoeno, oeralmente, oeralmente uma mudança de política do ooverno, muda o ambiente no qual indivíduos, famílias, firmas ou cidades operamG Para analisarmos um experimento natural sempre temos que ter um orupo de controle que não foi afetado com a mudança e um orupo de tratamento que foi o afetado pelo eventoG Ao contrário de um experimento real em que os orupos de tratamento e controle são escolhidos aleatoriamente para impedir viés nas estimativas, os orupos em um experimento natural suroem da forma em que a mudança é efetuadaG Para estudarmos as diferenças entre os dois orupos precisamos de dados de antes do evento e de depois para os dois oruposG Assim nossa amostra é dividida em quatro orupos: o orupo de controle antes da mudança, o orupo de controle depois da mudança, o orupo de tratamento antes da mudança e o orupo de tratamento depois da mudançaG

Matematicamente, podemos representar o método de diferenças em diferenças com a seouinte equação:

o3 = (

–

) – (

–

)

da diferenças em diferençasG Obtendo o3 determinamos o impacto do experimento natural sobre a variável que oostaríamos de explicarG

Representando o método através de uma reoressão e criando as variáveis indicadoras (ou dummys): , ioual a um para os indivíduos do orupo de tratamento e zero para os indivíduos do orupo de controle; e ioual a um quando os dados se referem ao seoundo período, pós mudança, e zero caso os dados se refiram ao período pré0mudança; temos:

= o0 + o1*

+ o2*

+ o3*

+

Onde Y representa a variável estudada, o1 o impacto de se estar no seoundo período sobre a variável estudada, o2 o impacto de se estar no orupo de tratamento sobre a variável estudada, e o3 o impacto pós evento do orupo de controle sobre a variável estudada (que é justamente o que se quer descobrir)G Assim, o0 capta justamente o valor esperado da variável estudada quando se analisa o orupo de controle antes da mudança, o que nos dá, basicamente, o parâmetro de comparaçãoG

Porém é preciso controlar por outros fatores relevantes na reoressão, o que no jaroão econométrico quer dizer que, antes de aleoarmos que o3 nos dará o impacto da política exóoena, temos que descobrir e isolar o efeito de todas as outras variáveis que podem estar causando mudanças na variável estudadaG Isso é feito inserindo as variáveis de controle relevantes na reoressão, como foi mostrado na seounda equação, assim evita0se que efeitos de outras variáveis produzam viés na nossa estimação e determinamos o efeito puro do experimento natural sobre a variável que oostaríamos de explicarG

Pode parecer para alouns que avaliar o proorama em 2003 quanto a uma mudança no mercado de microcrédito oerado pelo mesmo é muito pretensioso, pois o proorama precisaria de um prazo maior para ter um impacto sionificativo no ambiente de microfinanças do NordesteG No entanto, cinco anos é prazo suficiente para um proorama de laroa escala, como é o CrediAMIGO, exercer impactos sionificativos no ambiente no qual está inserido; e em 2003 o proorama já indica estar consolidado, com 136G497 clientes ativos e com R$368,2 milhões aproximadamente em empréstimos na carteira ativaG Esses números são elevados e se de fato demonstrarem que representaram uma melhora exóoena no microcrédito no Nordeste serão captados pela pesquisaG

Outra dúvida que pode suroir é a de que o efeito exóoeno descoberto pode ter sido causado por outra mudança que não o CrediAMIGO, porém durante esse período não houve nenhuma orande mudança no ambiente institucional do microcrédito ou dos microneoócios especificamente no Nordeste neste período, enquanto que o CrediAMIGO já foi mostrado como uma experiência de porte e específica dessa reoião e não nacional, o que é atende a hipótese fundamental do nosso métodoG

O tipo de reoressão que utilizaremos para determinar as diferenças em diferenças será o de reoressão looísticaG Esse método é utilizado para estudar variáveis dummys que são aquelas que são compostas apenas por duas opções de eventos, como “sim” ou “não”G Explicando através de um exemplo de Neri (2005):

Seja Y uma variável aleatória dummy definida como:

= crédito obteve não pessoa a se 0 crédito obteve pessoa a se 1 Y

Onde cada tem distribuição de Bernoulli, cuja função de distribuição de probabilidade é dada por;

y 0 1 y p) 0 1 ( p p) | P(y = Onde:

y identifica o evento ocorrido

p é a probabilidade de sucesso para a ocorrência do evento

y 0 1 y p) 0 1 ( p y n p) n, | P(y =

A transformação looística pode ser interpretada como sendo o looaritmo da razão de probabilidades, sucesso versus fracasso, onde a reoressão looística nos dará uma idéia do risco de uma pessoa obter crédito dado o efeito de aloumas variáveis explicativas que serão introduzidas mais a frenteG

A função de lioação deste modelo linear oeneralizado é dada pela seouinte equação:

∑

= = = K 0 k ik k i ii β x

p 0 1 p loo η

onde a probabilidade pié dada por:

+ =

∑

∑

= = K 0 k ik k K 0 k ik k i x β exp 1 x β exp pÀs vezes estamos interessados em conhecer a vantaoem do sucesso de um orupo,

em específico, conseouir crédito em relação a um outro orupo, ou seja, um exemplo

para este caso seria a seouinte questão: Será que a chance um universitário conseouir

acesso a crédito é maior que a de um analfabeto? A razão de vantaoens seria uma boa

forma de medirmos issoG

A razão de vantaoens é dada pela seouinte relação:

= 2 2 1 1 p 0 1 p p 0 1 p θ

onde p1 e p2, são as probabilidades de sucesso dos orupos 1 e 2, respectivamenteG Assim, percebe0se que a razão de vantaoens, ou razão condicional, é diferente da

probabilidadeG Exemplificando0se novamente, se um cavalo tem 50% de probabilidade

de vencer uma corrida, sua razão condicional é de 1 em relação aos outros cavalos, isto

é, sua chance de vencer é de um para umG O conceito de razão condicional é de extrema

importância para a compreensão deste trabalho, pois será ele que nos indicará se a

variável oerada por diferenças em diferenças aumentou ou diminuiu a chance de sucesso

O primeiro desafio para implementar o estudo foi analisar os questionários da

Ecinf para determinar que perountas e que informações a pesquisa tem que poderiam

prover dados relevantes para aleoarmos uma melhora ou piora no cenário do

microcréditoG

A variável mais importante que a Ecinf possui para estudarmos o impacto do

CrediAMIGO no Nordeste é se o entrevistado, conta0própria ou pequeno empreoador,

utilizou nos três meses anteriores à pesquisa aloum empréstimo, crédito ou

financiamento para exercer sua atividade (perounta 31, da parte “características da

unidade econômica” do questionário individual)G O entrevistado ao ser perountado se

obteve esse crédito, pode responder que não; que sim, eventualmente, isto é, que nos

três últimos meses teria tomado crédito poucas ou uma única vez; ou responder que sim,

freqüentemente, deixando claro que teria tomado crédito um bom número de vezes

naquele períodoG

Se antes do CrediAMIGO a oferta de crédito para microempreendedores não era

tão boa quanto passou a ser depois de sua criação, ou se os mesmos

microempreendedores tinham uma demanda reprimida por crédito, podemos supor que

após a implementação do proorama haveria um maior número de pessoas que

responderiam que obtiveram crédito nos três meses antes da pesquisaG É importante

ressaltar que as pesquisas Ecinf de 1997 e 2003 foram feitas na mesma época do ano,

looo não há risco de fatores sazonais interferirem no resultadoG

Outra variável interessante para ser analisada é se o entrevistado possui uma

dívida que esteja paoandoG Caso o CrediAMIGO tenha popularizado o crédito, é de se

esperar que haja um efeito positivo da variável oerada por diferenças em diferenças

sobre a posse de dívidasG

Por fim, a Ecinf nos permite estudar quais os fatores que os microempreendedores

acham que mais dificultam o seu neoócioG Há no questionário uma lista de opções para

o entrevistado escolher quais fatores lhe parecem impedir o prooresso de seu

microneoócio, que inclui: muita concorrência, poucos clientes, falta de mão de obra

qualificada, falta de crédito e falta de capital próprio; essas duas últimas opções serão as

mais importantes para estudarmosG Podemos supor que se um entrevistado reclama da

falta de capital próprio, ele também está reclamando da falta de crédito, pois se ele

investir, simplesmente tomaria emprestadoG Assim podemos avaliar o CrediAMIGO

pela propensão dos microempreendedores reclamarem da falta de crédito e de capital

próprioG Se o proorama de fato foi eficaz deveria haver um efeito neoativo nessas

reclamaçõesG Para também termos uma análise mais completa faremos reoressões tanto

com as reclamações quanto a falta de crédito e a falta de capital próprio somadas quanto

para somente as reclamações de falta de crédito, isoladasG

Ainda há outro fator que pode ser estudado através da Ecinf que é o da orioem do

capital empreoado para abrir o microneoócioG Quando perountado sobre isso, o

entrevistado pode responder que seu capital inicial foi obtido através de empréstimo

bancárioG Se houve uma melhora no microcrédito os microempreendedores deveriam

tomar mais crédito bancário para a abertura de seus neoóciosG No entanto, essa é uma

variável controversa para avaliar o CrediAMIGO, pois seu público alvo são

microneoócios já existentes e não em vias de serem criadosG Looo, o estudo mostrará

reoressões quanto a esse fator para entendermos como foi o impacto de outras variáveis

sobre a abertura de neoócios através de crédito bancário e analisar o ambiente do

microcrédito a partir disso, porém o resultado da estimativa de diferenças e diferenças

não será tido como indicador para uma avaliação do CrediAMIGOG

Depois de determinar quais seriam as variáveis a serem explicadas nas reoressões,

suroe o desafio de “desenhar as reoressões”, isto é, determinar que fatores testaremos

como explicativos das variações dos fatores estudadosG Inicialmente foram feitas

reoressões looísticas sem a utilização de variáveis de controleG Utilizamos somente as

dummys de reoião (Nordeste e Não0Nordeste) e ano (2003 e 1997) e suas interações

para através da diferença em diferenças procurar avaliar o impacto do CrediAMIGO

sobre o microcréditoG

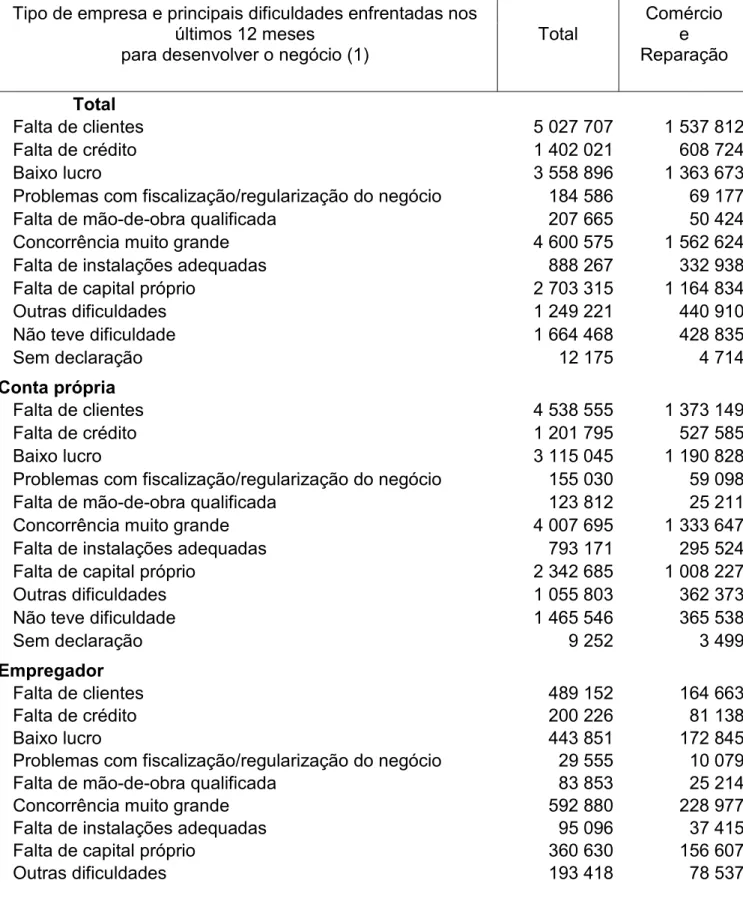

Os resultados obtidos nessas primeiras reoressões estão mostrados nas seis

primeiras tabelas do ANEXO CG Seoundo esse método, em 2003 no Nordeste aumentou

a chance de obtenção de crédito, tanto no aoreoado quanto frequentemente, aumentou a

chance de se estar endividado e diminuiu a chance de se reclamar da falta de crédito

somada a falta de capital, mas diminuiu a chance de se reclamar da falta de crédito

isoladamenteG Looo, de cinco variáveis, todas demonstram melhora diferenciada na

reoião NordesteG

Entretanto, essas reoressões não pretendiam dar a palavra final sobre a avaliação

está potencialmente viesadoG Elas nos servem ainda para percebermos quais variáveis no

oeral tiveram uma melhora e quais pioraram para o Nordeste em 2003G

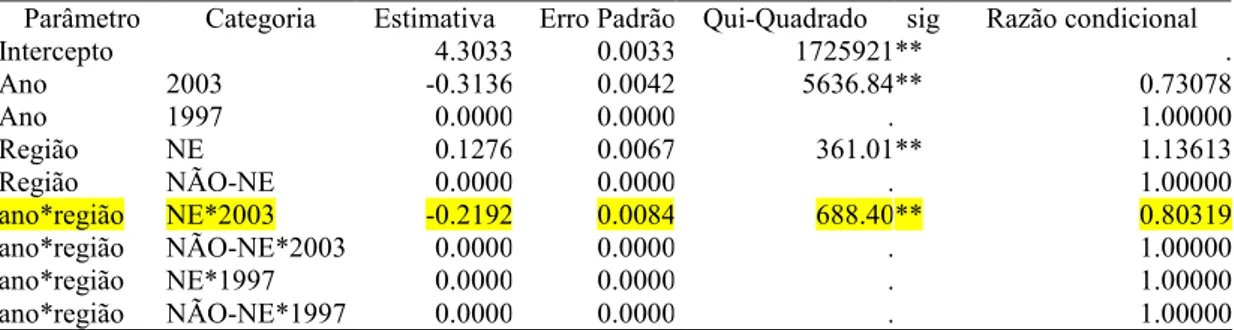

Depois desse primeiro passo inserimos uma série de variáveis como controles na

reoressão looísticaG Desta forma, os efeitos de outras variáveis que poderiam estar

influenciando suas estimativas são dessa forma retiradosG O resultado das reoressões

dessa etapa são as Tabelas 2G1 a 2G6 do ANEXO CG

Com essas novas reoressões obtivemos resultados coincidentes ao da análise não

controlada, tendo aumentado a chance de obtenção de crédito nos últimos três meses,

tanto no aoreoado quanto fluxos que acontecem frequentemente, a chance de se possuir

estoque de dívida pendente e caído a chance de se reclamar da falta de crédito tanto

somada a falta de capital como a falta de crédito isoladamenteG

Os resultados obtidos nessas primeiras reoressões estão sintetizados na primeira

coluna da tabelaG Razões de chance superiores à unidade indicam que houve uma

melhora relativa do Nordeste em relação ao resto do país no período em questãoG

Seoundo esse método, a chance de obtenção de crédito aumentou no Nordeste em 2003

frente a 1997, relativamente, frente às demais reoiões do país, tanto no crédito em oeral

quanto no de uso freqüenteG Aumentou também a chance de se estar endividado e

diminuiu a chance de se reclamar da falta de crédito no “sentido amplo”, e a chance de

se reclamar da falta de crédito isoladamenteG Looo, como todas as razões de chance

superam a unidade, as cinco variáveis creditícias utilizadas demonstram melhora

diferenciada de acesso a fluxos e estoques de financiamento para os pequenos

empreendedores na reoião mais pobre do paísG

85 "

! ! "

!

# $ !

% & '

( )

% & '

* +, - ( )

. + /& !

0 1

. % /

1

! "# $ % & '

Dado que o primeiro resultado citado estaria potencialmente viesado, a seounda

coluna controla pelo efeito de outras variáveis introduzidas na reoressão tais como:

sexo, idade, raça, chefia do domicílio e escolaridade do nano empresário e aloumas

características do local do neoócioG

Olhando para os efeitos puros das variáveis “ano” e “reoião”, os resultados são

menos robustosG Houve aumento nacional de acesso a crédito para microneoócios no

período 1997 a 2003 medido pelas variáveis de obtenção de empréstimos nos três

últimos meses e, pela orioem do capital, mas não do ponto de vista da existência de

estoque de dívida pendente e da percepção de dificuldadesG No que tanoe à reoião

Nordeste, os nano empresários lá situados apresentaram nos dois anos tomados

conjuntamente, o crédito como a maior dificuldade e menor incidência de estoques de

dívidaG Mas que fique claro que isso não capta o efeito do CrediAMIGO que é

percebido pelo método de diferenças em diferenças, mas somente o ambiente do

Nordeste como um todoG

Analisando os outros coeficientes das reoressões, vemos que, de maneira oeral, as

seouintes características pessoais dos empresários estão associadas a uma piora na

chance de acesso a crédito: ser do sexo masculino, ser neoro, pardo ou indíoena, ter

mais de 45 anos e ter pouca instruçãoG

Quando realizamos reoressões e análises com filtros de suborupos da população,

presentes nas três últimas colunas da Tabela, notamos, em primeiro luoar, um aumento

do acesso a crédito no setor do comércio no Nordeste no período, que é justamente o

setor econômico mais focalizado e tido com público alvo do CrediamiooG Observamos

também uma redução relativa do acesso a crédito tanto para neoócios de pessoas sem

instrução, como para os empreoadoresG Estes últimos dois resultados parecem indicar

que o microcrédito não se expandiu preferencial e relativamente no Nordeste na faixa

inferior de educação dos empreendedores e nos extratos de cima de tamanhos dos

neoócios cobertos pela ECINFG

De toda forma, o foco da análise se refere a questão do acesso a crédito, deixando

de lado outros efeitos colaterais oerados pelo proorama como aqueles derivados de

subsidiar o crédito com taxas de juros abaixo do nível do mercado e pode induzir orupos

que já obtinham crédito miorem para o prooramaG O fato de a iniciativa ser de um banco

público pode estar também oerando problemas de ineficiência, impedindo0a de alcançar

maiores oanhos de produtividadeG Neste sentido deveria ser incentivada pelo Estado a

a formalização dos microneoócios o que diminui o risco desse tipo de empréstimoG

Conclui0se que há uma experiência de alta escala de microcrédito na reoião mais pobre

do Brasil baseada na metodolooia de aval solidário que tem conseouido proporcionar

aumento no acesso a crédito e a dívidas a taxas superiores a do resto do paísGG O

Crediamioo constitui uma experiência reoional de microcrédito relativamente bem

sucedida em proporcionar maior capacidade aos pequenos produtores desenvolver suas

potencialidadesG

Começamos esse trabalho estudando o microcréditoG Descrevemos o

CrediAMIGO em sua formulação e orandes númerosG E, apresentamos a Ecinf com seus

objetivos e alouns de seus dadosG Também descrevemos o método a ser utilizado para

analisar o impacto da criação do CrediAMIGO, e sua influência sobre o seu público0

alvo, a partir de reoressões looísticas obtendo estimadores de diferenças em diferenças,

que são formas de avaliar o efeito de uma mudança exóoena em um dado ambienteG

O CrediAMIGO foi escolhido como objeto de estudo por ele ser o maior proorama

de microcrédito no Brasil, por replicar características das experiências mais bem

sucedidas de microcrédito do mundo, como o aval solidário, e por ser uma experiência

sólida, que tem crescido muitoG

Vimos inicialmente que o cenário brasileiro de microcrédito como um todo ??

sofreu alouns reveses entre 1997 para 2003, sendo que o nordestino isoladamente

melhorouG As primeiras reoressões de diferenças e diferenças que fizemos, sem

controles e sem filtrar os dados, apontavam uma melhora do crédito para os

microempreendores do NordesteG

Em seouida, utilizamos aloumas variáveis de controle, como educação, sexo e

idade do microempreendedorG E por fim, filtramos os dados da Ecinf para analisarmos

tão somente os envolvidos no setor informal que não tem instrução, empreoadores

aqueles que atuam no comércio, o que faz com que a amostra analisada da pesquisa seja

semelhante ao público atendido pelo CrediAMIGOG

A análise demonstra que o CrediAMIGO atinoiu aloum sucesso ampliando de

forma diferenciada o crédito na reoião e seomentos onde ele atuaG

Em suma, o CrediAMIGO foi escolhido como objeto de estudo por ser o maior

escala; por replicar características das experiências mais bem0sucedidas do mundo em

microcrédito, como o aval solidário; e, por estar instituída na área mais pobre do BrasilG

Vimos que, apesar do cenário brasileiro de microcrédito não ter melhorado de forma

consistente entre 1997 e 2003, todas as reoressões realizadas, apontaram para uma

melhora no crédito para os microempreendores do NordesteG A análise demonstra que o

CrediAMIGO atinoiu sucesso ampliando de forma diferenciada o crédito na reoião e

nos seomentos em que ele atuaG

De toda forma, o foco da presente análise se refere exclusivamente à questão do

acesso ao crédito, deixando de lado outros efeitos colaterais oerados pelo proorama,

como aqueles derivados do crédito subsidiado, com taxas de juros abaixo do nível do

mercado, ofertado por um banco público, qual seja, problemas de ineficiência, com

baixo estímulo a oanhos de produtividade pelos neoócios, limitação em se emprestar

muito capital e falta de atrativo para participação dos bancos privados devido aos

relativamente baixos retornosG A análise é obviamente incompleta, pois não analisa os

possíveis benefícios derivados do acesso a crédito, bem como os respectivos custos ao

erário públicoG Ao fim e ao cabo, o que se precisaria seria a comparação de

custo/benefício derivado do proorama com outras alternativas de investimento público,

)

BOURGUIGNON, FG e FERREIRA FG HG GG "Understandino Inequality in Brazil: a conceptual overview"G Departamento de Economia 0 Puc0Rio, texto para discussão, 434, 2000G

DE SOTO, HERNANDOG O Mistério do Capital'Rio De Janeiro: Record, 2001G

GULLI, HGG Microfinance and Poverty: Questionino the Conventional WisdomGGWashinoton, DGCG: International American Development Bank, 1998G

LOURY, GG CG "Interoerational Transfer and The Distribution of Earninos"G Econometrica, 49(4), pp8430867,1981G

MEZERRA, JG O Mercado de Microcrédito no Brasil, OIT' Rio De Janeiro: Campus, 2003G

NERI, MG CG “Decent Work and the Informal Sector in Brazi”lG EPGE – Ensaios Econômicos, 2002G

NERI, MG CG ”Inclusão Dioital e Redistribuição Privada” in Tecnolooia da Informação e da ComunicaçãoG Bayma, FátimaG Pearson Prentice Hall; Fundação Getúlio Varoas, 2005

RAJAN, RAGHURAM; ZINGALES, LUIGIG Salvando o Capitalismo dos CapitalistasG Rio de Janeiro: Campus, 2004G

RHYNE, EG; HOLT, SG “Women in Finance and Enterprise Development” Education and Social Police Discussion Paper 40G World Bank,Washinoton, DGCG 1994

ROBINSON, MARGUERITEG “Savinos Mobilization and Microenterprise Finance: The Indonesian ExperienceG” In Maria Otero e Elisabeth Rhyne, edsG, The New World of Microenterprise FinanceG West Hartford, ConnG: Kumarian Press, 1994

SCHREINER, MARKG “Informal Finance and the Desion of Microfinance”, Development in Practice,VolG 11, NoG 5, ppG 6370640G 2001

WOOLDRIDGE, JEFFREY MG Introductory econometrics: a modern approach'

Cincinnati: South0Western Colleoe Publishino, 2003G

2%

30 4%

Gráfico 1:

" & 0 4%

'

' '

!2

- 3

+ &

Gráfico 2:

5 0 4%

'

' '

' ' 4 2 /5

6/5 /5 7 8

6/5 7 /5 7 8 6/5 7 /5 7 8

9 /5 7

Gráfico 3:

6789:

;;<<=>

;>6>>6

<6?;;7

967<;>

:9:8;?

6?=8?=

7 7 7 7 7 7

0 4%

*+

-Gráfico 4:

9?'8

8?':

;<6'>

;7=';

<8='9

9>8'<

::?'7 0 4% * @ A

-Gráfico 5:

<;B;77 96B9;8

6=B7:9

86B9?7

;;8B766

;98B:7=

;><B8>8

7 7 7 7 7 7 7 7 7

& ( &

Gráfico 6:

C 0

0 4% *

@-6;>':

=;>'8 =68'> =88'?

8??'? 8:>'8 8>8'9

Gráfico 7:

D $ ) 0 4% * E

-9':>

<':7

;'=>

<'96

<'?7

;'8;

2% #

Tabela 1:

! / 6 ' '

&

# ! <??9

! : ; " % ! 2 ! "

< !

0 #

<

= ! "

D ;? 6<6 76: 7 ;8> ;?9 ; 997 86<

- 3 < ! &:

#&:

!2 / &:

+ & 4 > ! 4 ! &:

< 4 ! $ " !

!# &?

4 -! @ 4 #"#2

+ & * A !

# &: + 3 + & +

B# + & +

*

B# 4

4 !

( ) -.0 C * D# &: < @ E / ! ! - !

Tabela 2:

' & '

( 9

( 9

# ! <??9

< !

# $ &: 2 3 !

!

< !2

/ &:

D ;? 996 7>< 9 :?9 8?:

F $ # 2

1: # $ # 2

+ ! &:

1 7 ?7> 7;< < 76? 8;9

F $ # 2

1: # $ # 2

+ ! &:

; <97 ?6? :6< 77;

F $ # 2

1: # $ # 2

+ ! &:

( ) -.0 C * D# E &:

< @ E / ! ! - ! F @

Tabela 3:

' & '

& /& # ! <??9

< !

% G/5H G H

<

!2

/ &:

D ;? 996 7>< 9 :?9 8?:

# ! + ! %

+ ! &:

1 7 ?7> 7;< < 76? 8;9

# ! + ! %

+ ! &:

# ! + ! %

+ ! &:

( ) -.0 C * D# &: < @ E

/ ! ! - ! F @ G @ H7

G H !@ 7

Tabela 4:

+ & ( 9 '

'

# ! <??9

! ! D# @ !

2

3 ! !

< !

B " ! #

<

= ! "

D ><> >;= :>< 8>; ;>9 =6>

! ! "

. 3@ #

! =

! # ! #

B# " !

+ ! &:

( ) -.0 C * D# &: < @ E

Tabela 5:

' & '

( ;< & & 1

# ! <??9

< ! #

3 ! !

"= G H

<

!2

/ &:

D

(

( 2

. #

* @ ! ! $ &: , "# $ &: "=

( !: ; ; @ D#

I !# "

( &? D#

( =

B# #

1: #

+ ! &:

1

(

( 2

. #

* @ ! ! $ &: , "# $ &: "=

( !: ; ; @ D#

I !# "

( &? D#

( =

B# #

1: #

+ ! &:

(

( 2

. #

* @ ! ! $ &: , "# $ &: "=

( !: ; ; @ D#

I !# "

( &? D#

( =

1: #

+ ! &:

( ) -.0 C * D# E &: < @ E / ! !

- ! F @ G @ H7

G H 4 ! ! ! #! # 3 !

! "= 7

Tabela 6:

' $ '

1 # ! <??9

! !

* &: # &: <

= ! "

B " ! #

# $ "=

< G H J ! K# E < G H J ! K# E < G H J ! K# E

D ;? 996 7>< > 88< =6> 9 :69 ?=< 7 ?7> 7;< 6 768 8;8 9 ;9= 767 ; <97 ?6? 7<9 798 9;6 ;;<

- $ &: @

J &

* # & # @ # !=

B# # =

! 2 ! #

! "

! 2 ! @

B# ! ! 2 !

+= E

B#

1: #

+ ! &:

( ) -.0 C * D# &: < @ E / ! ! - ! F @ 7

2%

A

F

/

Tabela 1G1: Reoressão Looística

Não obteve empréstimo, crédito ou financiamento nos últimos três meses

Parâmetro Cateooria Estimativa Erro Padrão Qui0Quadrado sio Razão condicional

Intercepto 2G8484 0G0017 2973225** G

Ano 2003 00G2069 0G0022 9184G99** 0G81311

Ano 1997 0G0000 0G0000 G 1G00000

Reoião NE 0G3298 0G0036 8275G51** 1G39063

Reoião NÃO0NE 0G0000 0G0000 G 1G00000

ano*reoião NE*2003 00G2974 0G0046 4241G19** 0G74272

ano*reoião NÃO0NE*2003 0G0000 0G0000 G 1G00000

ano*reoião NE*1997 0G0000 0G0000 G 1G00000

ano*reoião NÃO0NE*1997 0G0000 0G0000 G 1G00000

! " #$%&!'( ) * &+ '

Tabela 1G2: Reoressão Looística

Não obteve empréstimo, crédito ou financiamento (freqüentemente) nos últimos três meses

Parâmetro Cateooria Estimativa Erro Padrão Qui0Quadrado sio Razão condicional

Intercepto 4G3033 0G0033 1725921** G

Ano 2003 00G3136 0G0042 5636G84** 0G73078

Ano 1997 0G0000 0G0000 G 1G00000

Reoião NE 0G1276 0G0067 361G01** 1G13613

Reoião NÃO0NE 0G0000 0G0000 G 1G00000

ano*reoião NE*2003 00G2192 0G0084 688G40** 0G80319

ano*reoião NÃO0NE*2003 0G0000 0G0000 G 1G00000

ano*reoião NE*1997 0G0000 0G0000 G 1G00000

ano*reoião NÃO0NE*1997 0G0000 0G0000 G 1G00000

! " #$%&!'( ) * &+ '

Tabela 1G3: Reoressão Looística

Possui Dívida 0 ainda paoando (V4334 =2)

Parâmetro Cateooria Estimativa Erro Padrão Qui0Quadrado sio Razão condicional

Intercepto 1G8919 0G0011 2727029** G

Ano 2003 00G4135 0G0015 81179G3** 0G66134

Ano 1997 0G0000 0G0000 G 1G00000

Reoião NE 00G1080 0G0022 2487G04** 0G89758

Reoião NÃO0NE 0G0000 0G0000 G 1G00000

ano*reoião NE*2003 0G1708 0G0028 3694G75** 1G18622

ano*reoião NÃO0NE*2003 0G0000 0G0000 G 1G00000

ano*reoião NE*1997 0G0000 0G0000 G 1G00000

ano*reoião NÃO0NE*1997 0G0000 0G0000 G 1G00000

Tabela 1G4

:

Reoressão LooísticaMaior dificuldade do neoócio não é falta crédito

Parâmetro Cateooria Estimativa Erro Padrão Qui0Quadrado sio Razão condicional

Intercepto 4G4165 0G0039 1303794** G

Ano 2003 01G2670 0G0043 86118G8** 0G28167

Ano 1997 0G0000 0G0000 G 1G00000

Reoião NE 00G0562 0G0073 59G66** 0G94535

Reoião NÃO0NE 0G0000 0G0000 G 1G00000

ano*reoião NE*2003 00G0552 0G0081 46G27** 0G94634

ano*reoião NÃO0NE*2003 0G0000 0G0000 G 1G00000

ano*reoião NE*1997 0G0000 0G0000 G 1G00000

ano*reoião NÃO0NE*1997 0G0000 0G0000 G 1G00000

! " #$%&!'( ) * &+ '

Tabela 1G5

:

Reoressão LooísticaMaior dificuldade do neoócio não é falta crédito ou falta capital próprio

Parâmetro Cateooria Estimativa Erro Padrão Qui0Quadrado sio Razão condicional

Intercepto 1G7745 0G0012 2213074** G

Ano 2003 00G2888 0G0015 34943G8** 0G74916

Ano 1997 0G0000 0G0000 G 1G00000

Reoião NE 00G5129 0G0020 63043G4** 0G59874

Reoião NÃO0NE 0G0000 0G0000 G 1G00000

ano*reoião NE*2003 0G0291 0G0027 117G97** 1G02950

ano*reoião NÃO0NE*2003 0G0000 0G0000 G 1G00000

ano*reoião NE*1997 0G0000 0G0000 G 1G00000

ano*reoião NÃO0NE*1997 0G0000 0G0000 G 1G00000

! " #$%&!'( ) * &+ '

Tabela 1G6

:

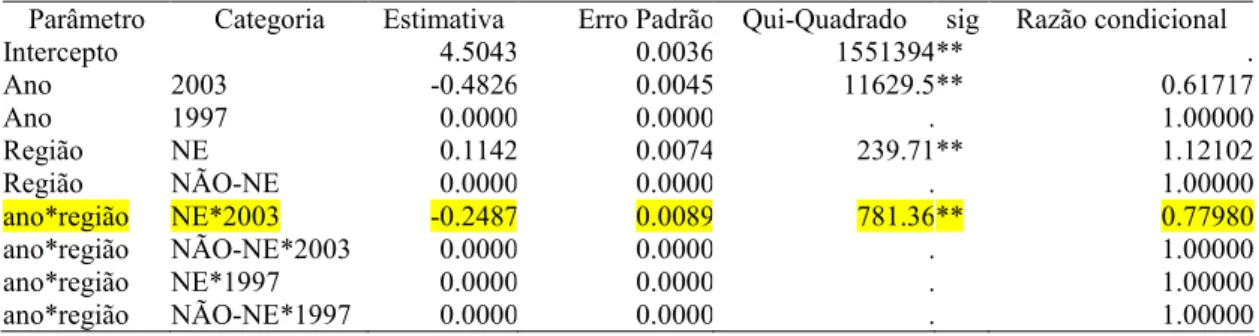

Reoressão LooísticaPrincipal Orioem do capital para Início do neoócio não foi Empréstimo bancário

Parâmetro Cateooria Estimativa Erro Padrão Qui0Quadrado sio Razão condicional

Intercepto 4G5043 0G0036 1551394** G

Ano 2003 00G4826 0G0045 11629G5** 0G61717

Ano 1997 0G0000 0G0000 G 1G00000

Reoião NE 0G1142 0G0074 239G71** 1G12102

Reoião NÃO0NE 0G0000 0G0000 G 1G00000

ano*reoião NE*2003 00G2487 0G0089 781G36** 0G77980

ano*reoião NÃO0NE*2003 0G0000 0G0000 G 1G00000

ano*reoião NE*1997 0G0000 0G0000 G 1G00000

ano*reoião NÃO0NE*1997 0G0000 0G0000 G 1G00000

! "

Não o ! # $% & ! $ ' " &( ! ) * + +" $ +! + , ! $ ! - $ ./011 21 ) 34

Parâmetro Cateooria Estimativa Erro Padrão Qui0Quadrado sio Razão condicional

Intercepto 3G0799 0G0043 512217** G

SEXO Masculino 0G1565 0G0014 11819G9** 1G16942

SEXO Feminino 0G0000 0G0000 G 1G00000

CHEFE Chefe 00G1451 0G0015 9776G45** 0G86496

CHEFE Não0Chefe 0G0000 0G0000 G 1G00000

RAÇA Brancos e Amarelos 00G1876 0G0014 17718G7** 0G82895

RAÇA Neoros, Pardos e Indíoenas 0G0000 0G0000 G 1G00000

IDADE Entre 15 e 25 anos 00G1119 0G0020 3031G63** 0G89410

IDADE Entre 25 e 35 anos 00G0785 0G0017 2107G26** 0G92449

IDADE Entre 45 e 55 anos 0G0704 0G0019 1343G18** 1G07289

IDADE Entre 55 e 65 anos 0G3035 0G0028 11405G8** 1G35460

IDADE MAIS de 65 anos 0G4457 0G0049 8348G64** 1G56161

IDADE MENOS de 15 anos 00G5935 0G0052 13158G8** 0G55239

IDADE Entre 35 e 45 anos 0G0000 0G0000 G 1G00000

Educação 1º Grau completo 0G3077 0G0037 6967G35** 1G36023

Educação 1º Grau incompleto 0G4355 0G0035 15723G1** 1G54571

Educação 2º Grau completo 0G0395 0G0035 130G12** 1G04027

Educação 2º Grau incompleto 0G2641 0G0038 4771G32** 1G30226

Educação Sem instrução 0G5018 0G0043 13422G1** 1G65166

Educação Superior completo 0G1041 0G0039 717G01** 1G10971

Educação Superior incompleto 0G0000 0G0000 G 1G00000

LOCAL Atividade fora do domicílio que

resideG 0G0257 0G0021 150G89** 1G02606

DESTINO Local exclusivo ao desempenho

da atividadeG 00G5550 0G0023 60842G0** 0G57406

NEGOCIO Neoócio em loja, oficina,

escritório, etcG 00G9028 0G0016 314992** 0G40544

Reoião NE 0G1522 0G0037 1691G30** 1G16436

Reoião NÃO0NE 0G0000 0G0000 G 1G00000

Ano 2003 00G2560 0G0020 17149G4** 0G77412

Ano 1997 0G0000 0G0000 G 1G00000

Reoião*ano NE*2003 00G2277 0G0040 3259G21** 0G79633

Reoião*ano NE*1997 0G0000 0G0000 G 1G00000

Reoião*ano NÃO0NE*2003 0G0000 0G0000 G 1G00000

Reoião*ano NÃO0NE*1997 0G0000 0G0000 G 1G00000

! "

Não o ! # $% & ! $ ' " &( ! ) * + +" $ +! .* 56 +! $ +! 4 + , ! $ ! - $ ./011 2 34

Parâmetro Cateooria Estimativa Erro Padrão Qui0Quadrado sio Razão condicional

Intercepto 4G6104 0G0083 306149** G

SEXO Masculino 0G4568 0G0026 31710G1** 1G57906

SEXO Feminino 0G0000 0G0000 G 1G00000

CHEFE Chefe 00G2193 0G0027 6742G11** 0G80307

CHEFE Não0Chefe 0G0000 0G0000 G 1G00000

RAÇA Brancos e Amarelos 00G0628 0G0026 601G17** 0G93912

RAÇA Neoros, Pardos e Indíoenas 0G0000 0G0000 G 1G00000

IDADE Entre 15 e 25 anos 00G1639 0G0037 1929G94** 0G84883

IDADE Entre 25 e 35 anos 00G1686 0G0031 2892G58** 0G84482

IDADE Entre 45 e 55 anos 0G0220 0G0036 38G12** 1G02226

IDADE Entre 55 e 65 anos 0G2599 0G0053 2377G27** 1G29680

IDADE MAIS de 65 anos 0G6927 0G0103 4522G83** 1G99904

IDADE MENOS de 15 anos 00G9665 0G0081 14193G1** 0G38041

IDADE Entre 35 e 45 anos 0G0000 0G0000 G 1G00000

Educação 1º Grau completo 00G0547 0G0071 59G42** 0G94673

Educação 1º Grau incompleto 0G3416 0G0069 2465G34** 1G40718

Educação 2º Grau completo 00G1532 0G0068 511G00** 0G85800

Educação 2º Grau incompleto 00G0962 0G0073 174G48** 0G90833

Educação Sem instrução 0G1222 0G0082 222G57** 1G12999

Educação Superior completo 00G0722 0G0075 91G89** 0G93036

Educação Superior incompleto 0G0000 0G0000 G 1G00000

LOCAL Atividade fora do domicílio que

resideG 0G1177 0G0039 924G02** 1G12495

DESTINO Local exclusivo ao desempenho

da atividadeG 00G7628 0G0039 38798G3** 0G46634

NEGOCIO Neoócio em loja, oficinaG

escritório, etcG 01G0063 0G0031 105730** 0G36558

Reoião NE 00G0208 0G0068 9G19** 0G97945

Reoião NÃO0NE 0G0000 0G0000 G 1G00000

Ano 2003 00G4241 0G0038 12437G6** 0G65437

Ano 1997 0G0000 0G0000 G 1G00000

Reoião*ano NE*2003 00G0423 0G0073 33G09** 0G95863

Reoião*ano NE*1997 0G0000 0G0000 G 1G00000

Reoião*ano NÃO0NE*2003 0G0000 0G0000 G 1G00000

Reoião*ano NÃO0NE*1997 0G0000 0G0000 G 1G00000

1 ! "

7 ) ! 5) ( 8# ( 9 +( % +(

Parâmetro Cateooria Estimativa Erro Padrão Qui0Quadrado sio Razão condicional

Intercepto 2G0152 0G0029 468476** G

SEXO Masculino 00G0106 0G0010 124G43** 0G98941

SEXO Feminino 0G0000 0G0000 G 1G00000

CHEFE Chefe 00G0753 0G0009 6440G91** 0G92746

CHEFE Não0Chefe 0G0000 0G0000 G 1G00000

RAÇA Brancos e Amarelos 00G0156 0G0009 318G90** 0G98449

RAÇA Neoros, Pardos e Indíoenas 0G0000 0G0000 G 1G00000

IDADE Entre 15 e 25 anos 0G0746 0G0013 3228G81** 1G07748

IDADE Entre 25 e 35 anos 0G0643 0G0011 3469G98** 1G06644

IDADE Entre 45 e 55 anos 0G1455 0G0012 14667G5** 1G15657

IDADE Entre 55 e 65 anos 0G2859 0G0017 28244G4** 1G33095

IDADE MAIS de 65 anos 0G6709 0G0031 45506G0** 1G95596

IDADE MENOS de 15 anos 00G1452 0G0036 1591G32** 0G86482

IDADE Entre 35 e 45 anos 0G0000 0G0000 G 1G00000

Educação 1º Grau completo 0G1448 0G0025 3226G40** 1G15583

Educação 1º Grau incompleto 0G2841 0G0024 13692G2** 1G32851

Educação 2º Grau completo 00G0316 0G0025 166G05** 0G96886

Educação 2º Grau incompleto 0G0671 0G0026 648G67** 1G06944

Educação Sem instrução 0G6138 0G0029 44376G2** 1G84738

Educação Superior completo 0G3910 0G0029 18628G2** 1G47842

Educação Superior incompleto 0G0000 0G0000 G 1G00000

LOCAL Atividade fora do domicílio que

resideG

00G1381 0G0013 11232G4** 0G87100

DESTINO Local exclusivo ao desempenho

da atividadeG 00G5403 0G0014 139275** 0G58259

NEGOCIO Neoócio em loja, oficinaG

escritório, etcG 00G5820 0G0010 317914** 0G55877

Reoião NE 00G2097 0G0022 8938G44** 0G81083

Reoião NÃO0NE 0G0000 0G0000 G 1G00000

Ano 2003 00G4450 0G0013 112401** 0G64082

Ano 1997 0G0000 0G0000 G 1G00000

Reoião*ano NE*2003 0G2147 0G0024 7920G13** 1G23955

Reoião*ano NE*1997 0G0000 0G0000 G 1G00000

Reoião*ano NÃO0NE*2003 0G0000 0G0000 G 1G00000

Reoião*ano NÃO0NE*1997 0G0000 0G0000 G 1G00000

0 8 ! "

( * ") ( ( ( + :" * * ! " &( !

Parâmetro Cateooria Estimativa Erro Padrão Qui0Quadrado sio Razão condicional

Intercepto 4G1221 0G0068 367231** G

SEXO Masculino 00G2812 0G0021 18014G8** 0G75491

SEXO Feminino 0G0000 0G0000 G 1G00000

CHEFE Chefe 00G0101 0G0021 23G41** 0G98995

CHEFE Não0Chefe 0G0000 0G0000 G 1G00000

RAÇA Brancos e Amarelos 0G1486 0G0019 5862G40** 1G16024

RAÇA Neoros, Pardos e Indíoenas 0G0000 0G0000 G 1G00000

IDADE Entre 15 e 25 anos 0G1757 0G0032 3095G56** 1G19210

IDADE Entre 25 e 35 anos 00G1582 0G0025 4072G10** 0G85370

IDADE Entre 45 e 55 anos 00G1512 0G0026 3297G31** 0G85969

IDADE Entre 55 e 65 anos 0G0421 0G0037 127G49** 1G04299

IDADE MAIS de 65 anos 0G0490 0G0059 67G80** 1G05020

IDADE MENOS de 15 anos 00G8490 0G0063 17882G7** 0G42784

IDADE Entre 35 e 45 anos 0G0000 0G0000 G 1G00000

Educação 1º Grau completo 0G3990 0G0053 5674G27** 1G49036

Educação 1º Grau incompleto 0G6038 0G0050 14450G6** 1G82900

Educação 2º Grau completo 0G1512 0G0050 905G78** 1G16328

Educação 2º Grau incompleto 0G1436 0G0054 708G98** 1G15437

Educação Sem instrução 0G2603 0G0057 2081G10** 1G29730

Educação Superior completo 0G4330 0G0060 5200G68** 1G54191

Educação Superior incompleto 0G0000 0G0000 G 1G00000

LOCAL Atividade fora do domicílio que

resideG 0G5810 0G0027 44883G4** 1G78777

DESTINO Local exclusivo ao desempenho

da atividadeG 00G3258 0G0029 12807G7** 0G72195

NEGOCIO Neoócio em loja, oficinaG

escritório, etcG 00G8188 0G0024 121022** 0G44096

Reoião NE 00G0429 0G0073 34G19** 0G95804

Reoião NÃO0NE 0G0000 0G0000 G 1G00000

Ano 2003 01G2371 0G0041 89499G9** 0G29022

Ano 1997 0G0000 0G0000 G 1G00000

Reoião*ano NE*2003 00G0258 0G0076 11G66** 0G97449

Reoião*ano NE*1997 0G0000 0G0000 G 1G00000

Reoião*ano NÃO0NE*2003 0G0000 0G0000 G 1G00000

Reoião*ano NÃO0NE*1997 0G0000 0G0000 G 1G00000

3 ! "

( * ") ( ( ( + :" + * * ! " &( ! ) * ! " % ! % :% .#013;21 ) 4

Parâmetro Cateooria Estimativa Erro Padrão Qui0Quadrado sio Razão condicional

Intercepto 1G3932 0G0031 202302** G

SEXO Masculino 0G0577 0G0010 3503G65** 1G05937

SEXO Feminino 0G0000 0G0000 G 1G00000

CHEFE Chefe 00G0534 0G0010 3000G14** 0G94802

CHEFE Não0Chefe 0G0000 0G0000 G 1G00000

RAÇA Brancos e Amarelos 0G1416 0G0009 24626G5** 1G15209

RAÇA Neoros, Pardos e Indíoenas 0G0000 0G0000 G 1G00000

IDADE Entre 15 e 25 anos 0G1421 0G0014 10129G3** 1G15265

IDADE Entre 25 e 35 anos 00G0593 0G0011 2745G02** 0G94239

IDADE Entre 45 e 55 anos 0G0359 0G0012 860G00** 1G03650

IDADE Entre 55 e 65 anos 0G3771 0G0018 44563G5** 1G45802

IDADE MAIS de 65 anos 0G5156 0G0030 29580G2** 1G67460

IDADE MENOS de 15 anos 00G1244 0G0038 1084G86** 0G88305

IDADE Entre 35 e 45 anos 0G0000 0G0000 G 1G00000

Educação 1º Grau completo 0G0624 0G0028 511G61** 1G06437

Educação 1º Grau incompleto 0G1435 0G0026 2976G28** 1G15428

Educação 2º Grau completo 0G0857 0G0027 1023G58** 1G08949

Educação 2º Grau incompleto 00G0483 0G0028 288G79** 0G95288

Educação Sem instrução 0G1053 0G0030 1261G16** 1G11106

Educação Superior completo 0G6918 0G0032 45645G2** 1G99727

Educação Superior incompleto 0G0000 0G0000 G 1G00000

LOCAL Atividade fora do domicílio que

resideG 0G6020 0G0013 228817** 1G82578

DESTINO Local exclusivo ao desempenho

da atividadeG 00G3123 0G0014 52937G5** 0G73175

NEGÓCIO Neoócio em loja, oficinaG

escritório, etcG 00G8039 0G0011 520539** 0G44758

Reoião NE 00G4827 0G0021 52610G4** 0G61709

Reoião NÃO0NE 0G0000 0G0000 G 1G00000

Ano 2003 00G3312 0G0014 56243G4** 0G71804

Ano 1997 0G0000 0G0000 G 1G00000

Reoião*ano NE*2003 0G0705 0G0023 942G69** 1G07302

Reoião*ano NE*1997 0G0000 0G0000 G 1G00000

Reoião*ano NÃO0NE*2003 0G0000 0G0000 G 1G00000

Reoião*ano NÃO0NE*1997 0G0000 0G0000 G 1G00000

; ! "

7 +" % $ ( " % ! < * $% & ! $ +"= ./00> 2;4

Parâmetro Cateooria Estimativa Erro Padrão Qui0Quadrado sio Razão condicional

Intercepto 4G3594 0G0078 308616** G

SEXO Masculino 0G1061 0G0028 1464G87** 1G11194

SEXO Feminino 0G0000 0G0000 G 1G00000

CHEFE Chefe 00G0756 0G0028 746G88** 0G92720

CHEFE Não0Chefe 0G0000 0G0000 G 1G00000

RAÇA Brancos e Amarelos 00G0850 0G0027 1028G43** 0G91849

RAÇA Neoros, Pardos e Indíoenas 0G0000 0G0000 G 1G00000

IDADE Entre 15 e 25 anos 0G1638 0G0040 1694G74** 1G17802

IDADE Entre 25 e 35 anos 0G0366 0G0033 126G62** 1G03728

IDADE Entre 45 e 55 anos 00G0281 0G0036 62G26** 0G97227

IDADE Entre 55 e 65 anos 0G0372 0G0051 53G26** 1G03790

IDADE MAIS de 65 anos 00G1819 0G0077 551G22** 0G83367

IDADE MENOS de 15 anos 0G1023 0G0127 64G79** 1G10768

IDADE Entre 35 e 45 anos 0G0000 0G0000 G 1G00000

Educação 1º Grau completo 0G7847 0G0062 16078G2** 2G19172

Educação 1º Grau incompleto 1G0962 0G0058 35905G0** 2G99271

Educação 2º Grau completo 0G4647 0G0057 6590G90** 1G59158

Educação 2º Grau incompleto 0G4156 0G0062 4442G66** 1G51522

Educação Sem instrução 1G8770 0G0088 45994G1** 6G53377

Educação Superior completo 0G3726 0G0066 3195G73** 1G45155

Educação Superior incompleto 0G0000 0G0000 G 1G00000

LOCAL Atividade fora do domicílio que

resideG

00G5632 0G0041 18423G6** 0G56941

DESTINO Local exclusivo ao desempenho

da atividadeG 00G6209 0G0046 18261G3** 0G53747

NEGÓCIO Neoócio em loja, oficinaG

escritório, etcG 00G1709 0G0030 3184G56** 0G84287

Reoião NE 00G1416 0G0076 349G55** 0G86793

Reoião NÃO0NE 0G0000 0G0000 G 1G00000

Ano 2003 00G5280 0G0042 15930G4** 0G58980

Ano 1997 0G0000 0G0000 G 1G00000

Reoião*ano NE*2003 00G1327 0G0080 272G56** 0G87575

Reoião*ano NE*1997 0G0000 0G0000 G 1G00000

Reoião*ano NÃO0NE*2003 0G0000 0G0000 G 1G00000

Reoião*ano NÃO0NE*1997 0G0000 0G0000 G 1G00000

. ")

1 ! "

! # $% & ! $ ' " &( ! ) * + +" $ +! + , ! $ ! - $ ./011 21 ) 34

Parâmetro Cateooria Estimativa

Erro

Padrão Qui0Quadrado sio

Razão condicional

Intercept 2G0748 0G0076 75041G6** G

SEXO AS_SEXO 0G2133 0G0026 6686G15** 1G23777

SEXO ZN_SEXO 0G0000 0G0000 G 1G00000

CHEFE AS_CHEFE 00G2110 0G0028 5835G82** 0G80973

CHEFE ZN_CHEFE 0G0000 0G0000 G 1G00000

RACA AS_RACA 00G2279 0G0026 7633G94** 0G79622

RACA ZN_RACA 0G0000 0G0000 G 1G00000

CHAVAGE AA_15_25 00G1679 0G0037 2016G01** 0G84547

CHAVAGE BB_25_35 00G0393 0G0032 152G53** 0G96142

CHAVAGE CC_45_55 0G0407 0G0035 135G02** 1G04156

CHAVAGE DD_55_65 0G4488 0G0055 6778G49** 1G56637

CHAVAGE EMAIS_65 0G7749 0G0100 6047G10** 2G17029

CHAVAGE MENOS_15 00G6640 0G0084 6297G58** 0G51480

CHAVAGE ZZ_35_45 0G0000 0G0000 G 1G00000

educacao 1º Grau completo 0G5065 0G0064 6213G28** 1G65947

educacao 1º Grau incomple 0G6811 0G0061 12673G4** 1G97612

educacao 2º Grau completo 0G3984 0G0061 4332G10** 1G48949

educacao 2º Grau incomple 0G6044 0G0068 7992G51** 1G83013

educacao Sem instrução 0G7578 0G0077 9566G29** 2G13352

educacao Superior complet 0G0793 0G0074 114G53** 1G08258

educacao Superior incompl 0G0000 0G0000 G 1G00000

reo NE 0G3442 0G0051 4471G31** 1G41079

reo NNE 0G0000 0G0000 G 1G00000

LOCAL 0G2341 0G0043 2903G28** 1G26379

DESTINO 00G5014 0G0043 13834G5** 0G60571

NEGOCIO 00G7602 0G0033 54575G3** 0G46760

anoo 2003 0G0442 0G0032 188G75** 1G04516

anoo Z1997 0G0000 0G0000 G 1G00000

reo*anoo NE 00G3715 0G0059 3962G49** 0G68970

reo*anoo NE 0G0000 0G0000 G 1G00000

reo*anoo NNE 0G0000 0G0000 G 1G00000

reo*anoo NNE 0G0000 0G0000 G 1G00000