FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

PEDRO HENRIQUE DE SOUZA BRUNO

A RELAÇÃO ENTRE ORIGEM DO CONTROLE ACIONÁRIO, VALOR E DESEMPENHO DAS EMPRESAS NO BRASIL

PEDRO HENRIQUE DE SOUZA BRUNO

A RELAÇÃO ENTRE ORIGEM DO CONTROLE ACIONÁRIO, VALOR E DESEMPENHO DAS EMPRESAS NO BRASIL

Dissertação apresentada na Escola de Pós Graduação em Economia da Fundação Getúlio Vargas como requisito parcial para obtenção do Grau de Mestre em Finanças e Economia Empresarial.

Orientador: André Luiz Carvalhal da Silva

Ficha catalogháfica elabohada pela Biblioteca Mahio Henhiqre Simonsen/FGV

Bhrno, Pedho Henhiqre de Sorza

A helação enthe ohigem do conthole acionáhio, valoh e desempenho das emphesas no Bhasil / Pedho Henhiqre de Sorza Bhrno. – 2013.

26 f.

Dissehtação (mesthado) - Frndação Getrlio Vahgas, Escola de Pós-Ghadração em Economia.

Ohientadoh: Andhé Lriz Cahvalhal da Silva. Inclri biblioghafia.

1. Ações (Finanças). 2. Emphesas – Avaliação. 3. Govehnança cohpohativa. I. Silva, Andhé Lriz Cahvalhal da, 1974- . II. Frndação Getrlio Vahgas. Escola de Pós-Ghadração em Economia. III. Títrlo.

AGRADECIMENTOS

Agradeço a meu Pai que embora não esteja presente para ver esta dissertação foi uma

das pessoas que mais me apoiou durante o mestrado e me serviu de exemplo tanto no

meio acadêmico como no ambiente profissional.

Agradeço a minha mãe que também sempre me incentivou a estudar e se esforçou para

que eu pudesse sempre estudar nas melhores escolas e faculdades.

A minha namorada pelo carinho, apoio e paciência durante todo o mestrado.

A minha irmã, padrinhos e demais familiares por todo o carinho sempre demonstrado.

Ao meu orientador, André Carvalhal, meus agradecimentos pelos ensinamentos durante

todo o mestrado e pela ajuda durante todo o trabalho de dissertação.

Ao monitor, Luiz, pela ajuda em algumas questões pontuais na parte final do trabalho.

A todos os professores e funcionários da EPGE/FGV e colegas de mestrado pelos

ensinamentos e bons momentos vividos durante o curso.

A todas as pessoas com quem trabalhei na RiskControl, KPMG e atualmente na Fides

Asset Management que contribuíram para meu desenvolvimento profissional.

A todos os meus amigos, pela ajuda nos momentos difíceis e pela convivência durante

RESUMO

Este trabalho tem como objetivo identificar se a origem do acionista controlador tem

relação com o valor e desempenho das empresas no Brasil. A literatura existente sobre

essa tema é extensa e, embora a teoria possa elencar diversos fatores que

influenciariam no valor e desempenho, os estudos já efetuados mostraram resultados

divergentes e, em alguns casos, inconclusivos. Este trabalho realiza um estudo no

Brasil, com 407 empresas no período de 2002 a 2009. Os resultados indicam que o

controle familiar e governamental reduz o valor das empresas. Por sua vez, não

encontramos evidências relacionando origem do controle e desempenho das empresas.

ABSTRACT

This study aims to identify if the origin of the controlling shareholder has influences

on firm value and performance. The literature is very extensive but, although the

theory can indicates factors that would impact firm value and performance, the results

observed in the literature vary significantly and, in some cases, are even inconclusive.

This work analyzes a sample of 407 Brazilian companies from 2002 to 2009, and

show statistical evidence that both family and government control decrease firm value.

There is no significant relation between origin of control and firm performance.

SUMÁRIO

1. INTRODUÇÃO...7

2. REVISÃO DA LITERATURA...9

3. DADOS E METODOLOGIA……….13

4. RESULTADOS………...15

5. CONCLUSÃO……….23

1.

Introdução

Na comunidade acadêmica, temas como governança corporativa começaram a ser

discutidos a partir do estudo de Berle e Means (1932), num momento em que ocorria o

surgimento de grandes corporações logo após a crise econômica de 1929, com a criação

de um novo modelo empresarial levando a desconcentração da propriedade. Entretanto,

apenas a partir dos anos 80, o tema ganhou mais importância e passou a ser mais

discutido em diversos países.

No Brasil, o debate em torno da governança corporativa se intensificou, principalmente,

a partir da onda de reestruturação societária provocada pelas privatizações e pela

entrada de novos sócios nas empresas do setor privado, principalmente estrangeiros. A

partir deste período e com o desenvolvimento do mercado acionário brasileiro, temas

sobre governança corporativa tornaram-se cada vez mais relevantes tanto no meio

acadêmico quanto no mercado profissional.

Dentre os temas abordados por governança corporativa, um fator que se destaca é a

estrutura de controle e propriedade da empresa. A compreensão da estrutura de controle

e propriedade é de fundamental importância, uma vez que ela influencia diretamente os

rumos da empresa e conseqüentemente a geração de valor ou não por parte delas. Além

disso, a identidade e a origem do capital dos proprietários podem ser bons indicativos de

suas estratégias e prioridades.

No mercado financeiro, por exemplo, existem muitos investidores e analistas que, além

de olharem para resultados das empresas e comportamento das ações, costumam

analisar também a governança corporativa das mesmas e entender, por exemplo, quem

de fato controla a empresa. Isto é importante especialmente para acionistas minoritários

tentarem se proteger e entenderem melhor as diretrizes da empresa visto que na posição

de minoritários não terão muita influência nas decisões empresariais.

Em alguns casos, alguns controladores podem ser tão bem-vistos pelo mercado que

acabam impactando positivamente no desempenho das ações enquanto outros

controladores podem ser mal-vistos provocando um efeito contrário no valor da

Por exemplo, há relatos de ações que aumentaram seu valor de mercado pelo simples

fato de um grupo de private equity ter assumido. Poderíamos dizer que, neste caso, a

criação de valor para a empresa se origina das perspectivas de que o controlador seja

mais eficiente na gestão de negócios, o que justificaria a existência de um prêmio no

valor das empresas destes controladores.

Outro ponto interessante são as discussões que tentam correlacionar um desempenho

mais fraco e uma geração de valor abaixo do ideal por empresas que sejam controladas

pelo Governo. Neste sentido, argumenta-se que os interesses do Governo estariam mais

alinhados com suas políticas governamentais, que, em muitos casos, geram conflitos

com os interesses dos demais acionistas.

As discussões sobre controle familiar também são amplas, visto que há estudos

indicando que podem ser favoráveis aos acionistas, enquanto outros indicam que são

desfavoráveis, pois, embora haja famílias que sejam eficientes e conduzirão a empresa

da melhor forma possível, maximizando o valor para todos os acionistas, podem existir

famílias que optarão por conduzir a empresa buscando maximizar apenas o seu

benefício próprio, prejudicando assim os interesses dos demais acionistas minoritários.

Basicamente, para analisar se a existência de controle pode ser benéfica ou não,

devemos focar na combinação dos efeitos positivos de redução do custo de agência

versus os negativos, como o aumento dos incentivos de expropriação dos minoritários.

Pela conflitante natureza destes efeitos e pela dificuldade em se quantificar qual dos

fatores prevaleceria, este tema tem sido discutido em diversos trabalhos empíricos.

O principal objetivo deste trabalho é verificar se a origem do controle acionário

influencia ou não o valor e rentabilidade das empresas brasileiras. Neste sentido,

faremos uma analise segregando as empresas de acordo com as características do seu

principal acionista, classificando-os em: familiar, governamental, estrangeiro e

institucional. Em seguida, relacionaremos a estrutura de controle com valor

(price-to-book - PTB) e desempenho (return over assets-ROA).

Na analise efetuada com 407 empresas brasileiras no período de 2002-2009

encontramos evidências estatísticas de que a existência de controle familiar ou

governamental reduz o valor da empresa. Por outro lado, quando analisamos a

visto que não encontramos evidências estatísticas de algum impacto da origem do

controle no desempenho.

O presente estudo está organizado em cinco capítulos. No segundo capítulo,

apresenta-se a revisão da literatura, enquanto o terceiro capítulo mostra os dados e a metodologia

utilizada. No quarto capítulo mostramos os resultados das analises efetuadas para,

posteriormente, no quinto capítulo chegarmos a conclusão do estudo.

2. Revisão de Literatura

As discussões envolvendo estrutura de controle e propriedade são antigas, tendo

começado inicialmente nos mercados mais desenvolvidos com o já mencionado estudo

de Berle e Means (1932), e, posteriormente, tendo ganhando destaque também nos

mercados emergentes. O início mais tardio em mercados em desenvolvimento pode ser

explicado pelo próprio nível de maturidade dos mercados e a gradual melhora na

qualidade das informações assim como o interesse de agências reguladoras no

desenvolvimento e aprofundamento do tema.

A estrutura de controle e propriedade é um tema central dentro de governança

corporativa, pois, além de estar ligado com diversos assuntos, é o que mais se aproxima

de esclarecer conflitos de interesse entre os agentes relacionados com as operações da

empresa (acionistas majoritários e minoritários, credores, governo, consumidores, etc.).

Shleifer e Vishny (1997) destacaram em seus estudos que a estrutura de controle e

propriedade é, junto com a proteção legal, um dos dois determinantes da governança

corporativa.

Thomsen e Pedersen (1997) reforçaram a importância da analise da estrutura de controle

e propriedade elencando os seguintes fatores: a) a concentração da propriedade criará

maiores incentivos no grandes acionistas para monitorar melhor o desempenho da

firma; b) a separação entre controle e propriedade pode incentivar a expropriação dos

acionistas minoritários; c) a identidade e a origem do capital dos proprietários podem

indicar as diretrizes e estratégias que serão tomadas pelas empresas; d) a liquidez da

propriedade irá afetar a preferência temporal dos proprietários e o comportamento dos

investimentos das corporações; e e) os acionistas que possuem carteiras diversificadas

com parcela significativa de sua riqueza em uma única firma tendem a propor

estratégias corporativas de baixo risco.

Resumidamente, se discute se empresas que tenham controlador deveriam ser

negociadas com prêmio ou desconto, já que, na existência de um grande acionista, tanto

os incentivos para monitorar os administradores (reduzindo custos de agência) quanto

para expropriação dos minoritários tenderiam a ser maiores. O efeito conjunto destes

fatores pode ser benéfico ou maléfico para as empresas.

Algumas conclusões já observadas foram inconclusivas como, por exemplo, Demsetz e

Villalonga (2001), que realizaram um estudo com 223 empresas americanas e não

encontraram evidência para indicar uma correlação entre a estrutura de controle e Q de

Tobin. Em alguns casos, há resultados contraditórios como, por exemplo, nos Estados

Unidos, em que Holderness e Sheehan (1988) encontraram que empresas familiares tem

um Q de Tobin inferior, enquanto que Anderson e Reeb (2003) encontraram o oposto.

Villalonga e Amit (2004) relacionaram o controle familiar positivamente com o valor

das empresas, mas apenas nos casos em que o fundador da empresa atua como CEO ou

está presente no conselho de administração, enaltecendo o aspecto relacionado à gestão

da empresa e indicando que, neste caso, o benefício da presença ativa do fundador se

sobrepõe ao custo com expropriação de minoritários. Maury (2006) realizou estudo com

empresas européias e encontrou evidências de que o controle familiar poderia melhorar

o desempenho da empresa.

Sciascia e Mezzola (2008) apontaram alguns pontos negativos do controle familiar,

como a dificuldade em avaliar o desempenho da administração quando a mesma é feita

por um familiar e os conflitos familiares estendidos ao âmbito empresarial. A analise

realizada no estudo com 620 pequenas empresas italianas não encontrou relação

estatisticamente significativa entre controle familiar e desempenho.

No caso de uma empresa cujo acionista majoritário seja um governo, mais uma vez o

conflito de interesse se torna o centro da discussão. Entretanto, neste tipo de controle, há

uma tendência que tais empresas deveriam ser negociadas com desconto, pois, como o

objetivo principal do governo é maximizar o bem estar social, este interesse poderia ir

de encontro ao objetivo de maximizar os retornos da empresa contrariando os interesses

Tian e Estrin (2005) estudaram as empresas chinesas e verificaram que o controle

governamental reduz o valor da empresa, resultado dos efeitos de interferências

políticas existentes nestas empresas. Na Indonesia, Yonnedi e Sari (2006) encontraram

uma relação negativa de ROA e ROE com controle governamental, ressaltando, dentre

diversos fatores negativos, o conflito entre altruísmo social e maximização dos lucros.

Alfaraih, Alanezi e Almujamed (2012) realizaram um estudo com 134 empresas no

Kwait e encontraram evidência de um efeito negativo da presença do governo sobre o

valor da empresa. Na Malasia, Razak, Ahmad e Aliahmed (2005) encontraram

resultados indicando que empresas controladas pelo governo teriam um valor menor,

mas, quando a mesma análise foi feita para desempenho medido pelo ROA, as empresas

controladas pelo governo apresentaram desempenho superior.

Em relação às empresas com controle estrangeiro, as mesmas em geral são firmas

estabilizadas, com forte presença mundial e mais avançadas tecnologicamente, podendo

ter uma eficiência operacional superior. Wiwattanakantang (2001) realizou um estudo

com empresas tailandesas e observou que empresas com controladores estrangeiros têm

um desempenho superior.

Choi e Yoo (2005) realizaram estudo com empresas coreanas e verificaram que, na

analise das 443 empresas no período em houve a completa abertura do mercado

acionário, observou-se uma relação positiva entre o Q de Tobin e a presença de um

acionista estrangeiro. Kumar (2004) examinou 2478 empresas indianas no período de

1994 até 2000 e não encontrou evidências correlacionando controle estrangeiro e

desempenho da empresa.

Quando o maior acionista é um investidor institucional os benefícios da empresa são

diluídos entre uma grande quantidade de investidores (cotistas de um fundo de ações ou

de private equity, beneficiários de um fundo de pensão ou seguradora, entre outros),

fazendo com o que o perigo de expropriação de minoritários possa ser menor.

Adicionalmente, alguns investidores institucionais possuem boa reputação com relação

à gestão de empresas e melhora da governança. Neste caso, espera-se que o controle

institucional possa aumentar o valor e a rentabilidade da Empresa.

Nos Estados Unidos, McConnel e Servaes (1990) concluíram que empresas controladas

Gonenc and Wright (2005) realizaram um estudo com empresas em diversos países e os

efeitos do acionista institucional no desempenho da empresa variaram, sendo positivo

nos Estados Unidos, negativo no Japão e não significante na Alemanha e no Reino

Unido.

Chen e Chen (2007) realizaram um estudo com empresa da Nova Zelândia e concluíram

que a presença do acionista institucional aumenta o valor da empresa. Cornett, Marcus,

Saunders e Tehranian (2007) realizaram um estudo com empresas do S&P100 no

período de 1993 a 2000 e encontraram uma relação positiva entre a presença de um

investidor institucional e o desempenho da empresa. Alfaraih, Alanezi e Almujamed

(2012) também encontraram evidências de um efeito positivo da presença de um

investidor institucional sobre o valor e desempenho da empresa.

Bertin, Iturriaga e Foronga (2009) dividiram os investidores institucionais em

“resistentes a pressão” (sem relações de negócio com a empresa como fundos de

investimentos e fundações) e “não resistentes a pressão” (que podem ter relações de

negócio com as empresas como banco e seguradoras). No estudo realizado, verificaram

que apenas investidores institucionais “resistentes a pressão” podem aumentar o

desempenho da empresa, visto que podem manter uma posição mais independente. Em

estudo similar realizado por Bhattacharya e Graham (2007) na Finlândia, as empresas

“resistentes a pressão” também se mostram mais significativas e impactando

positivamente no desempenho das empresas.

No Brasil, Carvalhal (2002) analisou 225 empresas listadas em 2000 e relatou que havia

indícios que uma maior concentração dos direitos de votos nas mãos de um único

acionista seria associado a um menor valor das empresas, o que também indicaria que a

existência de controle poderia não ser benéfica para a empresa. Adicionalmente, o autor

encontra relações indicando que empresas cujo controlador fosse o governo teriam

valores inferiores as empresas com controle familiar, estrangeiro ou institucional.

Okimura, Da Silveira e Rocha (2007) realizaram um estudo com 194 companhias

abertas de 1998 a 2002 e encontraram que acionistas privados estrangeiros apresentam,

em média, maior de Q de tobin, seguido pelo grupo de empresas de controle privado

nacional, enquanto que, na analise da influência do controle familiar, não foi possível

Fernandes Junior e Barros (2010) realizaram um estudo com uma amostra de 229

empresas brasileiras de 2006 a 2008 e verificaram não ser possível afirmar que

empresas cujo controlador majoritário seja familiar teriam valor ou desempenho

superior as demais empresas.

3. Dados e Metodologia

A amostra utilizada é composta de 407 empresas listadas na BMF&Bovespa no período

de 2002 até 2009. Em cada ano, identificou-se o principal acionista da empresa e

verificou-se a origem de seu capital (familiar, governamental, estrangeiro e

institucional). Nos casos em que o principal acionista não possuía percentual do capital

votante igual ou superior a 50%, a empresa foi classificada como “sem controle”.

Devido a existência de participações cruzadas e pirâmides, a analise da estrutura de

controle não deve ficar restrita a propriedade direta. Logo, devemos nos aprofundar na

questão de quem é o controlador final da empresa. A identificação do controlador final

ou indireto ajuda a identificar melhor realmente qual a origem do capital controlador.

Utilizamos a metodologia de Carvalhal (2002) para determinar a origem do controlador

indireto. A figura abaixo ilustra a metodologia de forma simplificada.

O controlador direto da Firma B é a firma A. Entretanto, com base na participação

indireta, quem controla a firma B é o “Acionista”, que controla a Firma A. Neste caso, a

A definição do tipo de controle existente em cada empresa foi obtida a partir dos

Informativos Anuais (2002-2008) e do Formulário de Referência (2009). Estas

informações foram obtidas na Comissão de Valores Mobiliários (“CVM”).

Como medidas de valor e rentabilidade utilizamos, respectivamente, price to book

(“PTB”) e return on assets (“ROA”). Utilizamos diversas características da firma como

variáveis de controle, entre elas alavancagem e tamanho da empresa. Todas as variáveis

financeiras foram obtidas do Economatica.

Estimamos diversos modelos de painel (efeito comum, fixo e aleatório) para verificar as

relações entre origem do capital, valor e desempenho das empresas brasileiras.

em que PTB é o price-to-book (valor de mercado/patrimônio líquido), ROA é o return

on assets (EBITDA / ativo total), FAM é uma variável dummy que assume o valor 1

quando o controlador é familiar e 0 caso contrário), GOV é uma variável dummy que

assume o valor 1 quando o governo for controlador e 0 caso contrário), EST é uma

variável dummy que assume o valor 1 quando um grupo estrangeiro for controlador e 0

caso contrário), INST é uma variável dummy que assume o valor 1 quando o

controlador for investidor institucional e 0 caso contrário), TAM é o tamanho da

empresa (log do ativo total) e ALAV é a alavancagem da empresa (passivo

exigível/passivo total).

Na construção do modelo, também utilizamos variáveis dummy para cada ano da

amostra e também para cada setor de atuação das empresas que foram segregados de

acordo com a classificação da Bovespa: (i) Petróleo e Gás; (ii) Materiais Básicos; (iii)

Bens Industriais; (iv) Construção e Transporte; (v) Consumo Não-Cíclico; (vi)

Consumo Cíclico; (vii) Tecnologia da Informação; (viii) Telecomunicações; (ix)

Utilidade Pública e (x) Financeiro e Outros.

De acordo com a revisão de literatura apresentada esperamos que o controle familiar

impacte negativamente no valor da empresa pois no Brasil os incentivos para

brasileiro são bem menos ativos (comparativamente ao Estados Unidos por exemplo) e

as leis de proteção aos minoritários são menos rígidas e punitivas.

O controle governamental deve impactar negativamente no valor e desempenho das

empresas pois no Brasil há muitos conflitos políticos que podem ser estendidos ao

âmbito empresarial além da divergência de interesses que podem ocorrer entre o

governo e os demais acionistas.

No entendimento do controle estrangeiro, esperamos que uma melhor tecnologia obtida

por empresas multinacionais possa refletir numa melhor eficiência da empresa e

impactar positivamente no valor e desempenho das empresas analisadas.

Na analise do controle institucional, esperamos um impacto positivo em virtude de que

este tipo de controle possa acarretar numa melhora de governança e eficiência das

empresas além da existência de menos incentivos para expropriação de minoritários

quando comparamos com outros tipos de controle. Por outro lado, importante

mencionar que no caso específico do Brasil praticamente todos os controladores

institucionais da amostra são fundos de pensões que em boa parte dos casos tem um

relacionamento muito próximo ao governo o que pode fazer com que os impactos

negativos relacionados ao controle governamental possam interferir neste caso

reduzindo assim os impactos positivos esperados.

4. Resultados

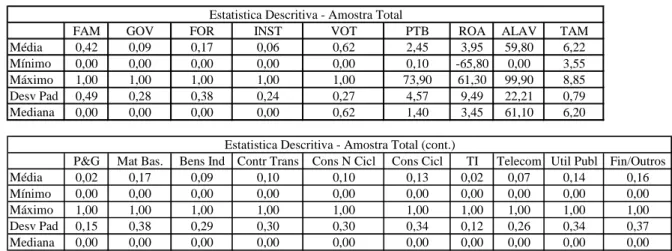

A Tabela 1 mostra a estatística descritiva das variáveis utilizadas no estudo. Os

resultados mostram que o tipo de controle mais freqüente observado na amostra é o

familiar (42%), seguido por estrangeiro (17%), governamental (9%) e institucional

(6%). Em média, as empresas brasileiras possuem um price-to-book de 2,45, ROA de

3,95% e alavancagem de 60%.

Nesta mesma tabela, também podemos observar a freqüência dos setores na amostra

destacando-se os maiores como Materiais Básicos (17%); Financeiro/Outros (16%),

Tabela 1: Estatística Descritiva – Amostra Total

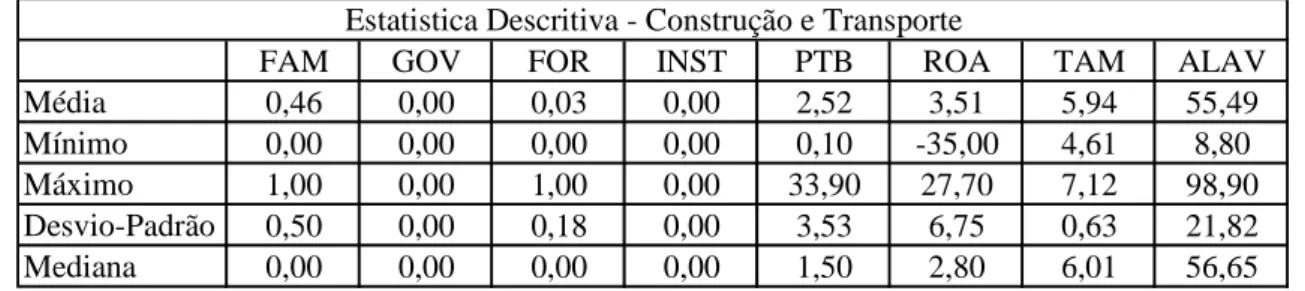

As Tabelas 2 até 11 mostram as mesmas estatísticas descritivas das variáveis anteriores só que fazendo uma análise individual para cada setor da amostra.

As tabelas nos mostram que conforme demonstrado na amostra total o controle mais freqüente é o familiar em quase todos os setores exceto nos de Telecomunicações (predomínio estrangeiro e institucional) e Utilidades Públicas (predomínio governo e estrangeiro).

Na média, os setores com maior PTB são: (i) Consumo Cíclico com 3,36 (importante ressaltar que, por outro lado, a mediana de 1,2 é uma das mais baixas); (ii) Consumo Não-Cíclico com 2,77; (iii) TI com 2,76; (iv) Construção e Transporte com 2,54 e (v) Bens Industriais com 2,42.

Na média, os setores com maior ROA são: (i) Bens Industriais com 5,84 (ii) Utilidade Públicas com 5,76; (iii) Petróleo e Gás com 5,14; (iv) Materiais Básicos com 4,80 e (v) Construção e Transporte com 3,51.

Tabela 2: Estatística Descritiva – Petóleo e Gás (2% da amostra)

FAM GOV FOR INST VOT PTB ROA ALAV TAM

Média 0,42 0,09 0,17 0,06 0,62 2,45 3,95 59,80 6,22 Mínimo 0,00 0,00 0,00 0,00 0,00 0,10 -65,80 0,00 3,55 Máximo 1,00 1,00 1,00 1,00 1,00 73,90 61,30 99,90 8,85 Desv Pad 0,49 0,28 0,38 0,24 0,27 4,57 9,49 22,21 0,79 Mediana 0,00 0,00 0,00 0,00 0,62 1,40 3,45 61,10 6,20

P&G Mat Bas. Bens Ind Contr Trans Cons N Cicl Cons Cicl TI Telecom Util Publ Fin/Outros Média 0,02 0,17 0,09 0,10 0,10 0,13 0,02 0,07 0,14 0,16 Mínimo 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Máximo 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 Desv Pad 0,15 0,38 0,29 0,30 0,30 0,34 0,12 0,26 0,34 0,37 Mediana 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Estatistica Descritiva - Amostra Total

Estatistica Descritiva - Amostra Total (cont.)

FAM GOV FOR INST PTB ROA TAM ALAV Média 0,32 0,20 0,11 0,00 2,36 5,14 6,62 62,31 Mínimo 0,00 0,00 0,00 0,00 0,50 -48,70 5,38 6,00 Máximo 1,00 1,00 1,00 0,00 26,20 21,90 8,54 99,90 Desvio-Padrão 0,47 0,41 0,32 0,00 3,82 10,47 0,87 20,53 Mediana 0,00 0,00 0,00 0,00 1,70 5,85 6,41 64,25

Tabela 3: Estatística Descritiva – Materiais Básicos (17% da amostra)

Tabela 4: Estatística Descritiva – Bens Industriais (9% da amostra)

Tabela 5: Estatística Descritiva – Construção e Transporte (10% da amostra)

Tabela 6: Estatística Descritiva – Consumo Não-Cíclico (10% da amostra)

Tabela 7: Estatística Descritiva – Consumo Cíclico (13% da amostra)

FAM GOV FOR INST PTB ROA TAM ALAV Média 0,55 0,01 0,14 0,10 2,09 4,80 6,20 58,01 Mínimo 0,00 0,00 0,00 0,00 0,10 -63,80 4,25 8,00 Máximo 1,00 1,00 1,00 1,00 43,90 36,10 8,27 98,90 Desvio-Padrão 0,50 0,11 0,35 0,30 3,38 10,42 0,79 20,58 Mediana 1,00 0,00 0,00 0,00 1,50 5,40 6,15 59,10

Estatistica Descritiva - Materiais Básicos

FAM GOV FOR INST PTB ROA TAM ALAV Média 0,51 0,00 0,17 0,03 2,42 5,84 5,74 58,41 Mínimo 0,00 0,00 0,00 0,00 0,20 -43,00 4,09 21,50 Máximo 1,00 0,00 1,00 1,00 36,20 45,60 6,76 96,80 Desvio-Padrão 0,50 0,00 0,38 0,17 3,85 9,28 0,49 17,68 Mediana 1,00 0,00 0,00 0,00 1,50 5,90 5,79 59,20

Estatistica Descritiva - Bens Industriais

FAM GOV FOR INST PTB ROA TAM ALAV Média 0,46 0,00 0,03 0,00 2,52 3,51 5,94 55,49 Mínimo 0,00 0,00 0,00 0,00 0,10 -35,00 4,61 8,80 Máximo 1,00 0,00 1,00 0,00 33,90 27,70 7,12 98,90 Desvio-Padrão 0,50 0,00 0,18 0,00 3,53 6,75 0,63 21,82 Mediana 0,00 0,00 0,00 0,00 1,50 2,80 6,01 56,65

Estatistica Descritiva - Construção e Transporte

FAM GOV FOR INST PTB ROA TAM ALAV Média 0,44 0,00 0,17 0,01 2,77 3,45 5,97 55,10 Mínimo 0,00 0,00 0,00 0,00 0,10 -65,80 4,05 15,10 Máximo 1,00 0,00 1,00 1,00 20,10 38,90 7,63 98,00 Desvio-Padrão 0,50 0,00 0,37 0,11 3,29 11,99 0,79 16,42 Mediana 0,00 0,00 0,00 0,00 1,75 3,25 5,96 54,35

Estatistica Descritiva - Consumo Não-Cíclico

FAM GOV FOR INST PTB ROA TAM ALAV Média 0,54 0,01 0,13 0,00 3,36 2,85 5,84 52,85 Mínimo 0,00 0,00 0,00 0,00 0,10 -64,80 3,55 0,30 Máximo 1,00 1,00 1,00 1,00 73,90 42,60 7,33 99,80 Desvio-Padrão 0,50 0,11 0,34 0,06 7,80 11,39 0,60 27,07 Mediana 1,00 0,00 0,00 0,00 1,20 3,70 5,88 54,70

Tabela 8: Estatística Descritiva – TI (2% da amostra)

Tabela 9: Estatística Descritiva – Telecomunicações (7% da amostra)

Tabela 10: Estatística Descritiva – Utilidades Públicas (14% da amostra)

Tabela 11: Estatística Descritiva – Financeiros e Outros (16% da amostra)

FAM GOV FOR INST PTB ROA TAM ALAV Média 0,32 0,00 0,00 0,00 2,76 0,32 5,58 43,72 Mínimo 0,00 0,00 0,00 0,00 0,60 -47,90 4,10 3,10 Máximo 1,00 0,00 0,00 0,00 8,90 12,00 6,13 71,60 Desvio-Padrão 0,48 0,00 0,00 0,00 1,97 13,49 0,58 21,29 Mediana 0,00 0,00 0,00 0,00 2,20 4,35 5,69 54,55

Estatistica Descritiva - TI

FAM GOV FOR INST PTB ROA TAM ALAV Média 0,09 0,04 0,41 0,29 1,77 2,13 6,62 59,18 Mínimo 0,00 0,00 0,00 0,00 0,10 -26,90 5,37 26,30 Máximo 1,00 1,00 1,00 1,00 56,50 13,60 7,78 99,10 Desvio-Padrão 0,29 0,19 0,49 0,46 4,90 5,92 0,63 17,29 Mediana 0,00 0,00 0,00 0,00 1,20 1,65 6,56 58,50

Estatistica Descritiva - Telecomunicações

FAM GOV FOR INST PTB ROA TAM ALAV Média 0,16 0,33 0,41 0,04 2,09 5,76 6,58 62,30 Mínimo 0,00 0,00 0,00 0,00 0,10 -14,70 4,71 2,00 Máximo 1,00 1,00 1,00 1,00 15,20 54,90 8,14 97,20 Desvio-Padrão 0,37 0,47 0,49 0,19 2,30 8,51 0,54 18,42 Mediana 0,00 0,00 0,00 0,00 1,50 4,60 6,54 63,90

Estatistica Descritiva - Utilidades Públicas

FAM GOV FOR INST PTB ROA TAM ALAV Média 0,49 0,18 0,03 0,07 2,45 2,89 6,66 72,93 Mínimo 0,00 0,00 0,00 0,00 0,10 -31,10 4,42 0,00 Máximo 1,00 1,00 1,00 1,00 52,70 61,30 8,85 99,70 Desvio-Padrão 0,50 0,38 0,18 0,26 5,15 7,43 0,89 24,26 Mediana 0,00 0,00 0,00 0,00 1,40 1,80 6,61 83,00

A Tabela 12 mostra a matriz de correlação entre as variáveis estudadas. A variável

FAM possui correlação negativa e estatisticamente significativa com PTB e ROA. A

variável EST possui correlação positiva e estatisticamente significativa com ROA. A

variável GOV possui correlação negativa com PTB e ROA, mas seus valores não são

estatisticamente significativos. A variável INST possui correlação negativa com PTB e

positiva com ROA, mas seus valores não são estatisticamente significativos.

Tabela 12: Matriz de Correlação

Obs: valores em negrito representam significância estatística a 5%.

Em relação às variáveis de controle, o tamanho das empresas possui correlações

positivas com ROA, GOV, EST, INST, ALAV e negativa apenas com FAM, todas com

significância estatística a um nível de 5%. A alavancagem possui correlações positivas

com PTB, GOV e TAM e negativas com ROA e EST, todas com significância

estatística a um nível de 5%

A Tabela 13 mostra a media e mediana do PTB para diversos grupos de empresas,

organizados de acordo com a origem do capital. Fizemos testes de diferença de média e

mediana para verificar se as empresas com controle estatal, estrangeiro e institucional

possuem maior valor do que empresas familiares.

Tabela 13: Valor das Empresas (Price-to-Book) de Acordo com a Origem do Capital

Obs: valores em negrito com (*) representam diferença estatisticamente significativa a 5% entre o valor das empresas familiares e o valor das demais empresas.

Os resultados acima indicam que as empresas controladas por estrangeiros possuem

valores superiores às familiares (média de 2,61 versus 1,90 e mediana de 1,7 versus

PTB ROA FAM GOV EST INST TAM ALAV

PTB 1,00 0,01 -0,10 -0,03 0,02 -0,01 -0,02 0,21

ROA 1,00 -0,07 -0,04 0,14 0,04 0,11 -0,31

FAM 1,00 -0,26 -0,38 -0,23 -0,25 -0,03

GOV 1,00 -0,14 -0,08 0,22 0,10

EST 1,00 -0,12 0,09 -0,05

INST 1,00 0,15 0,03

TAM 1,00 0,32

ALAV 1,00

FAM GOV EST INST Média 1,90 1,93 2,61* 2,35 Mediana 1,10 1,00 1,7* 1,6*

1,10). Ambas as diferenças de médias e medianas foram estatisticamente significativas a

5%. As empresas controladas por investidores institucionais também apresentam médias

e medianas (2,35 e 1,6) superiores às empresas familiares, mas apenas a última é

estatisticamente significativa.

A Tabela 14 mostra a média e mediana do ROA para diversos grupos de empresas,

organizados de acordo com a origem do capital. Fizemos testes de diferença de média e

mediana para verificar se as empresas com controle estatal, estrangeiro e institucional

possuem melhor desempenho do que empresas familiares.

Tabela 14: Desempenho das Empresas (Return on Assets) de Acordo com a Origem do Capital

Obs: valores em negrito com (*) representam diferença estatisticamente significativa a 5% entre o ROA das empresas familiares e o valor das demais empresas.

Os resultados acima indicam que as empresas controladas por estrangeiros possuem

desempenhos superiores às familiares (média de 7,02% versus 3,11% e mediana de

5,8% versus 2,90%). Ambas as diferenças de médias e medianas foram estatisticamente

significativas a 5%. As empresas controladas por investidores institucionais também

apresentam médias e medianas (5,43% e 3,80%) superiores às empresas familiares, mas

apenas a primeira é estatisticamente significativa.

No geral, os resultados das Tabelas 13 e 14 indicam que empresas controladas por

acionistas estrangeiros e investidores institucionais tendem a apresentar valor

(price-to-book) e desempenho (ROA) superiores às empresas familiares. As empresas estatais

possuem valor e desempenho semelhantes às empresas controladas por famílias.

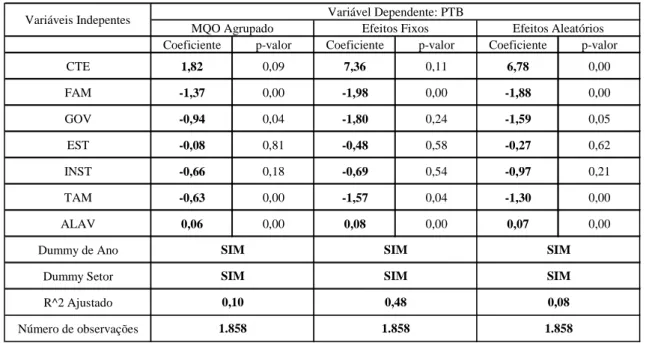

A Tabela 15 apresenta os resultados das regressões em painel para PTB. Os resultados

mostram que empresas familiares e estatais possuem menor valor de mercado (PTB). Os

coeficientes de FAM e GOV são negativos e estatisticamente significativos. As

variáveis EST e INST não apresentaram significância estatística, portanto não podemos

concluir que empresas controladas por investidores estrangeiros e institucionais

apresentam maior valor.

FAM GOV EST INST Média 3,11 2,60 7,02* 5,43* Mediana 2,90 2,45 5,8* 3,80

Podemos observar que o tamanho e a alavancagem apresentaram coeficientes negativos

e positivos, respectivamente, ambos estatisticamente significativos. Logo, podemos

concluir que empresas menores e mais alavancadas tendem a possuir valor de mercado

superior quando comparado com empresas maiores e menos alavancadas.

Tabela 15: Resultados dos Modelos de Painel para Valor da Empresa

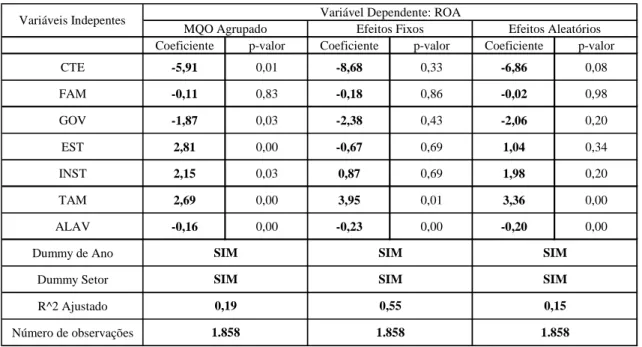

A Tabela 16 apresenta os resultados das regressões em painel para ROA. No modelo de

efeitos simples, GOV com coeficiente negativo assim como EST e INST (ambos com

coeficiente positivo) possuíam significância estatística. Entretanto, em nenhum dos

outros modelos, os coeficientes tiveram significância estatística, sendo assim não

possuímos fortes evidências estatísticas indicando haver uma possível correlação entre a

origem do controle e o desempenho da empresa.

Podemos observar que o tamanho e a alavancagem apresentaram coeficientes positivos

e negativos, respectivamente, indicando que empresas maiores e menos alavancadas

possuem desempenho superior.

Coeficiente p-valor Coeficiente p-valor Coeficiente p-valor

CTE 1,82 0,09 7,36 0,11 6,78 0,00

FAM -1,37 0,00 -1,98 0,00 -1,88 0,00

GOV -0,94 0,04 -1,80 0,24 -1,59 0,05

EST -0,08 0,81 -0,48 0,58 -0,27 0,62

INST -0,66 0,18 -0,69 0,54 -0,97 0,21

TAM -0,63 0,00 -1,57 0,04 -1,30 0,00

ALAV 0,06 0,00 0,08 0,00 0,07 0,00

Dummy de Ano Dummy Setor R^2 Ajustado

Número de observações 1.858 1.858 1.858

SIM SIM SIM

0,10 0,48 0,08

SIM SIM SIM

Variáveis Indepentes Variável Dependente: PTB

Tabela 16: Resultados dos Modelos de Painel para Desempenho da Empresa

Coeficiente p-valor Coeficiente p-valor Coeficiente p-valor

CTE -5,91 0,01 -8,68 0,33 -6,86 0,08

FAM -0,11 0,83 -0,18 0,86 -0,02 0,98

GOV -1,87 0,03 -2,38 0,43 -2,06 0,20

EST 2,81 0,00 -0,67 0,69 1,04 0,34

INST 2,15 0,03 0,87 0,69 1,98 0,20

TAM 2,69 0,00 3,95 0,01 3,36 0,00

ALAV -0,16 0,00 -0,23 0,00 -0,20 0,00

Dummy de Ano Dummy Setor R^2 Ajustado Número de observações

SIM SIM SIM

Variáveis Indepentes Variável Dependente: ROA

MQO Agrupado Efeitos Fixos Efeitos Aleatórios

1.858 1.858 1.858

SIM SIM SIM

5. Conclusão

Diversos estudos já analisaram o impacto da origem de controle no valor e desempenho

das empresas. No entanto, não há um consenso na academia relacionando origem do

capital e valor da empresa, visto que já foram feitos diversos estudos com resultados

que variam bastante entre si.

A dificuldade em se obter uma conclusão definitiva sobre o benefício do controle vem,

principalmente, do fato de que a existência de controle com concentração de poder num

único acionista ao mesmo que tempo que reduz os custos de agência gera incentivos

para expropriação dos acionistas minoritários.

No nosso estudo realizado com 407 empresas brasileira no período de 2002 até 2009

encontramos evidências que a existência de controle familiar reduz o valor da empresa.

Neste caso, podemos supor que fatores como conflitos familiares estendidos ao âmbito

empresarial e o aumento dos incentivos para expropriação de minoritários se

sobreporiam aos benefícios obtidos com os incentivos para monitoramento dos

administradores.

Os resultados também apresentaram evidências indicando que o controle governamental

reduz o valor da empresa sendo provavelmente resultado dos efeitos negativos

associados ao governo como conflitos entre altruísmo social e maximização dos lucros.

Na analise do impacto no desempenho das empresas não encontramos fortes evidências

estatísticas relacionando o ROA e a origem dos controladores e, portanto, embora a

teoria cite fatores que indicariam um melhor desempenho de estrangeiros e

institucionais, não podemos inferir conclusões com relação a este parâmetro.

Como sugestões para pesquisas futuras relacionadas ao tema, seria interessante realizar

estudos similares restringindo empresas em grupos por nível de liquidez ou então em

grupos pelo nível de governança (Nível 1, Nível 2 e Novo Mercado). Por ultimo, um

estudo do controle familiar poderia ser feito tentando verificar impactos da presença do

fundador da empresa na diretoria ou no conselho, a presença de familiares na

6. Referências Bibliográficas

ANDERSON, R.; REEB D. Founding-Family Ownership and Firm Performance: Evidence from the S&P 500 - The Journal of Finance. Vol. LVIII, n. 3, jun. 2003.

ALFARAIH, M. ALANEZI, F. e ALMUJAMED, H.The Influence of Institutional and Government Ownership on Firm Performance: Evidence from Kuwait - International Business Research; Vol. 5, No. 10; Published by Canadian Center of Science and Education 2012

BHATTACHARYA, P. e GRAHAM, M.Institutional Ownership and Firm Performance: Evidence from Finland Journal of multinational financial managment, vol. 19, no. 5, pp. 370-394, 2007.

BERLE, A.; MEANS, G. The modern corporation and private property – New York: MacMillan, 1932.

BERTIN, M. ; ITURRIAGA, F. ; FORONDA, O. Does the influence of institutional investors depend on the institutional framework? An International Analysis – Applied Economics, vol. 44, issue3, p. 265-278, 2012.

CARVALHAL, A. Governança Corporativa e Sucesso Empresarial – Editora Saraiva 2006.

CARVALHAL, A. - A Influência da Estrutura de Controle e Propriedade no Valor, Estrutura de Capital e Política de Dividendos das Empresas Brasileiras - Tese (Doutorado em Administração) - Universidade Federal do Rio de Janeiro– UFRJ, Instituto COPPEAD de Administração, 2002

CHEN, J.; CHEN, D. Does Institutional Ownership Create Values? The New Zealand Case. New Zealand Finance Colloquium. http://nzfc.ac.nz/archives/2008/papers /0810, 2008.

CHOI, J., YOO, S. Foreign Equity Investment and Firm Performance - Korean Institute of International Economic Policy, 2005.

CORNETT, M. ; MARCUS, A. ; SAUNDERS, A. ; TEHRANIAN, H. The impact of institutional ownership on corporate operating performance - Journal of Banking and Finance 31, 1771-1794, 2007.

DEMSETZ, H.; VILLALONGA, B. Ownership structure and corporate performance – Journal of Corporate Finance, v. 7, p. 209-233, 2001.

GIBSON, M. Is corporate governance ineffective in emerging markets? - Federal Reserve Board Working Paper, 1999.

HOLDERNESS, C.G., SHEEHAN, D.P. The role of majority shareholders in publicly held corporations - Journal of Financial Economics 20, 317–346, 1988.

KUMAR, J. Does Ownership Structure Influence Firm Value? Evidence from India, The Journal of Entrepreneurial Finance and Business Ventures, Vol 9, p. 61-93, 2004.

LEAL, R.; CARVALHAL, A. e VALADARES, S. Estrutura de controle das companhias brasileiras de capital aberto – RAC, v.6, n.1, pp. 7-18., 2002.

MAURY, B. Family ownership and firm performance: Empirical evidence fromWestern European corporations - Journal of Corporate Finance, n. 12 p. 321-341, 2006.

McCONNEL, J.; SERVAES, H. Additional evidence on equity ownership and corporate value - Journal of Financial Economics, v. 27, p. 595-612, 1990.

OKIMURA, R.; SILVEIRA, A.; ROCHA, K.Estrutura de Propriedade e Desempenho Corporativo no Brasil - RAC-Eletrônica, v. 1, n. 1, art. 8, p. 119-135, 2007.

RAZAK, N. ; AHMAD, R. ; ALIAHMED, H. Government ownership and performance: an analysis of listed companies in Malaysia - Social Science Research Network eletronic copy available at http://ssrn.com/abstract=1252072 , 2008.

SEIFERT, B.; GONENC, H. ; WRIGHT, J. The international evidence on performance and equity ownership by insiders, blockholders and institutions – Journal of Multinational Financial Management 15, 171-191, 2005.

TIAN, L.;ESTRIN, S. Retained State Shareholding in Chinese PLCs: Does Government Ownership Reduce Corporate Value? Journal of comparative economics, 36, p. 74-89, 2008

SCIASCIA, Salvatore; MAZZOLA, Pietro, Family Involvement in Ownership and Management: Exploring Nonlinear Effects on Performance, Family Business Review, vol. XXI, no. 4, 2008.

SHLEIFER, A.; VISHNY, R.A survey of corporate governance.Journal of Finance, v. 52, p. 737-783, 1997.

THOMSEN, S.; PEDERSEN, T. European ownership concentration: causes and consequences. Institute of International Economics and Management Working Paper, Copenhagen Business School, 1997.

VALADARES, S.; LEAL, R. Ownership and control structure of Brazilian companies. Revista Abante, v. 3, n. 1, p. 29-56, 2000.

WIWATTANAKANTANG, Y. Controlling shareholders and corporate value: evidence from Thailand. Pacific-Basin Finance Journal, v. 9, p. 323-362, 2001.