EBAPE – ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

LOUISE SCHECHTMAN

VARIABILIDADE DA TENDÊNCIA DO DESEMPENHO DAS FIRMAS: Uma análise multinível

RIO DE JANEIRO

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Schechtman, Louise

Variabilidade da tendência do desempenho das firmas : uma análise multinível / Louise Schechtman.

– 2012. 80 f.

Dissertação (mestrado) - Escola Brasileira de Administração Pública e de Empresas, Centro de Formação Acadêmica e Pesquisa.

Orientador: Rafael Guilherme Burstein Goldszmidt. Inclui bibliografia.

1. Empresas – Avaliação. 2. Desempenho. 2. Indicadores estatísticos. I. Goldszmidt, Rafael Guilherme Burstein. II. Escola Brasileira de Administração Pública e de Empresas. Centro de Formação Acadêmica e Pesquisa. III. Título.

LOUISE SCHECHTMAN

VARIABILIDADE DA TENDÊNCIA DO DESEMPENHO DAS FIRMAS:

Uma análise multinível

Dissertação apresentada à Escola de Administração de Empresas do Rio de Janeiro da Fundação Getulio Vargas como requisito para obtenção do título de Mestre em Administração de Empresas. Campo do conhecimento: Estratégia Empresarial.

Orientador: Rafael Guilherme Burstein Goldszmidt.

RIO DE JANEIRO

LOUISE SCHECHTMAN

VARIABILIDADE DA TENDÊNCIA DO DESEMPENHO DAS FIRMAS:

Uma análise multinível

Dissertação apresentada à Escola de Administração de Empresas do Rio de Janeiro da Fundação Getulio Vargas como requisito para obtenção do título de Mestre em Administração de Empresas

Campo do conhecimento: Estratégia Empresarial

Data de aprovação:

_____/_____/_____

Banca examinadora:

___________________________

Prof. Dr. Rafael Guilherme Burstein Goldszmidt (orientador)

FGV-EBAPE

___________________________ Prof. Dr. Joaquim Rubens

FGV-EBAPE

DEDICATÓRIA

AGRADECIMENTOS

Ao Professor Dr. Rafael, meu orientador, por todo o apoio durante o mestrado.

Aos amigos do MAGE pelo constante apoio e união durante todo o mestrado, em especial Felipe Buchbinder por toda dedicação com a turma.

Ao Diego de Faveri por poder contar com sua ajuda em muitos momentos.

Aos meus familiares, pai Beni, mãe Irene, padrasto Gustavo, irmã Elisa e cunhado Hélio por todo suporte emocional, sempre.

RESUMO

Compreender a variabilidade do desempenho entre as firmas e compreender o que leva a desempenhos acima da média e vantagem estão entre as principais questões no campo da estratégia empresarial. Vantagem competitiva é um construto de difícil operacionalização, por seu significado complexo, que dá margem a diferentes interpretações. Entretanto ela é apontada com freqüência como causadora de desempenho acima da média. A variabilidade do desempenho das empresas ao longo do tempo também é uma questão tratada com frequência, especialmente no que se trata dos níveis firma e setor. No entanto, a maior parte dos trabalhos empíricos no campo de estratégia dá apenas uma dimensão a essa variabilidade, estudando-a apenas em termos de média. Uma segunda dimensão, a tendência do desempenho, passa a ser considerada neste estudo, utilizado modelos multinível. Como o desempenho de uma firma evolui ao longo do tempo comporta assim, uma diferente análise, em termos de vantagem competitiva, desvantagem competitiva ou paridade. A comparação deste resultado com aqueles de desempenho médio tornou claro a importância de se analisar o desempenho em duas de suas dimensões: a média e sua tendência.

ABSTRACT

Understanding the variability in performance among firms, to understand what leads above

average performance and competitive advantage are among the main issues in the field of

strategy. The competitive advantage is a construct with difficult operation for its complex

meaning that lead for many interpretations. However it is often pointed to as causing

above-average performance. The variability of firm performance over time is also treated frequently,

especially at firm and sector levels. However, most empirical work in the field of strategy only

gives a dimension to this variability, studying it only in terms of its average. A second

dimension, the trend of performance, was considered in this study, using multilevel models.

How the performance of a firm evolves over time allows then a different classification, in

terms of competitive advantage, competitive disadvantage or parity. Compared these results

with those of average performance made clear the importance of analyzing the performance

of two dimensions: the average and its trend.

LISTA DE FIGURAS

Figura 1 - Curvas de crescimento lineares com tendência como efeito fixo e dois níveis: firma

e tempo ... 47

Figura 2 - Curvas de crescimento lineares com tendência como efeito aleatório e dois níveis: firma e tempo ... 47

Figura 3 – Histograma da variável dependente OPROA ... 50

Figura 4 – Histograma da variável dependente Margem ... 51

Figura 5 - Histogramas de OPROA ... 62

LISTA DE TABELAS

Tabela 1- Estatísticas descritivas da amostra final para OPROA ... 50

Tabela 2- Estatísticas descritivas da amostra final para Margem ... 50

Tabela 3- Estimativas do Modelo 1 para OPROA ... 52

Tabela 4- Decomposição Variabilidade do Desempenho para OPROA ... 53

Tabela 5- Estimativas do Modelo 1 para Margem ... 53

Tabela 6- Decomposição Variabilidade do Desempenho para Margem ... 54

Tabela 7- Estimativas do Modelo 3 para OPROA ... 55

Tabela 8- Estimativas do Modelo 3 para Margem ... 56

Tabela 9- Comparação entre Média e Tendência ... 57

Tabela 10- Vantagem Competitiva com base na média ... 58

Tabela 11- Vantagem Competitiva com base na tendência ... 59

Tabela 12- OPROA da firma CIRRUS LOGIC ... 60

Tabela 13- Vantagem competitiva analisada nas perspectivas Tendência x Média ... 60

LISTA DE QUADROS

Quadro 1 - Decomposição da variância do desempenho das firmas e variabilidade ao longo do

tempo ... 32

Quadro 2 - Recorte do quadro 1 (destaque para variabilidade ao longo do tempo) ... 32

Quadro 3- Índices contábeis usados para medir desempenho de empresas ... 42

LISTA DE ABREVIATURAS E SIGLAS

ANOVA

Analysis of variance

Análise da variância

COMPUSTAT

Database of financial, statistical and market information on active

and inactive global companies throughout the world

Banco de dados de informações financeiras, estatísticas e de mercado sobre ativos e inativos de empresas globais em todo o mundo

HLM

Hierarchical Linear Model

Modelo Linear Hierárquico

NAICS

North American Industry Classification System

Sistema de Classificação de Indústrias Norte-Americano

OPROA

Operational Return on Assets

Retorno Operacional sobre os Ativos

RBV

Resource Based View

Visão Baseada em Recursos

ROA

Return on Assets

Retorno sobre os ativos

ROE

Return on equity

Retorno sobre o patrimônio líquido

VRIN rare, valuable, difficult to imitate and replace

SUMÁRIO

1 INTRODUÇÃO ... 16

1.1 Justificativa ... 16

1.2 Objetivos geral e específicos ... 18

1.3 Delimitação do estudo ... 18

1.4 Estruturação ... 18

2 REFERENCIAL TEÓRICO ... 20

2.1 Vantagem competitiva ... 20

2.1.1 A perspectiva da OI ... 22

2.1.2 A perspectiva da RBV ... 24

2.2 Estudos sobre a variabilidade do desempenho das firmas ... 25

2.3 Vantagem competitiva temporária e evolução do desempenho ao longo do tempo .. 33

2.4 Determinantes da variabilidade do desempenho ao longo do tempo ... 34

2.4.1 Mudanças no ambiente externo ... 35

2.4.2 Determinantes no nível do setor ... 37

2.4.3 Determinantes no nível da firma ... 38

3 DADOS E METODOLOGIA... 41

3.1 Variável Dependente e unidade de análise ... 41

3.2 Análise e modelo proposto ... 42

3.2.1 Análise multinível ... 42

3.2.2 Apresentação dos modelos propostos ... 43

3.3 Dados, período estudado e tratamento da amostra ... 47

4 RESULTADOS ... 49

4.1 Descrição da Amostra ... 49

4.2 Decomposição da variância da tendência ... 51

5 CONSIDERAÇÕES FINAIS... 63

5.1 Considerações finais ... 63

5.2 Limitações do estudo ... 65

5.3 Sugestões para estudos futuros ... 66

6 REFERÊNCIAS ... 67

1.1. Apresentando o Growth Mixture Modeling ... 72

1 INTRODUÇÃO

1.1 Justificativa

Compreender a questão da heterogeneidade do desempenho entre as firmas é um dos principais focos de atenção no campo de estratégia empresarial.

Uma extensa linha de estudos sejam eles teóricos (PORTER 1979; PENROSE, 1959; BARNEY, 1991; WERNERFELT, 1984 1991; PETERAF, 1993) ou empíricos (TANG, LIOU, 2010; RUMELT, 1991; ROQUEBERT; PHILLIP; WESTFALL, 1996; MCGAHAN; PORTER, 1997, 2002; MISANGYI ET AL, 2006; SHORT ET AL, 2007) vem sendo desenvolvida ao longo dos anos para entender e explicar esse fenômeno.

Diversas são as explicações da origem desta heterogeneidade, mas um ponto central nas principais teorias é a questão da vantagem competitiva sustentável ser um dos pontos de origem para explicar essa heterogeneidade.

Diante disso, algumas correntes defenderam que a fonte de vantagem competitiva sustentável está na indústria onde a firma se insere (PORTER 1979), outros, em contrapartida, defenderam que a origem desta vantagem competitiva está nos recursos ou nas características dos recursos que a firma possui. (BARNEY, 1991).

Entretanto, o surgimento de pesquisas empíricas provou que parte dessa heterogeneidade é explicada pela firma, parte pela indústria em que está inserida entre outras variáveis.

Merece especial destaque a variável tempo, que nos em alguns dos estudos mais presentes da estratégia empresarial (RUMELT, 1991; ROQUEBERT; PHILLIP; WESTFALL, 1996; MCGAHAN; PORTER, 1997, 2002; MISANGYI ET AL, 2006; SHORT ET AL, 2007) foi responsável por uma parcela de mais de 30% da variabilidade total do desempenho das empresas.

média. Além disso, partem também da premissa de que vantagem competitiva é sustentável ao longo do tempo.

Tendo em vista esses argumentos, e não rejeitando a importância dos resultados acima citados, a presente dissertação, se propôs a fazer ainda um estudo de decomposição desta variabilidade, entretanto levantando algumas questões importantes.

Antes de tudo, cabe ressaltar que dois dos construtos presentes neste trabalho, desempenho e vantagem competitiva, apresentam um intercâmbio conceitual, o que quer dizer que muitas vezes estes são utilizados como sinônimos ou em uma relação errônea de causa e consequência.

Em alguns estudos, como por exemplo, Ghemawat, 2002; Rumelt; Schendel; Teece, 1994, vantagem competitiva é apontada como a principal pressuposição para o desempenho acima da média. Porém, Makadok (2010), aprofunda o conceito de desempenho. Segundo ele, há quatro aspectos básicos que os estudiosos em Estratégia e Economia costumam utizar para explicar o desempenho. Vantagem competitiva é um deles. Makadok, 2010 ainda cita limitação da rivalidade, assimetria de informação e commitment timing. A multidimencionalidade do construto desempenho se mostra evidente então. Entretanto para fim de operacionalização deste estudo, o desempenho será estruturado em termos de vantagem competitiva.

A questão do tempo da sustentabilidade da vantagem competitiva. Diferentes pesquisadores já levantaram a questão da temporariedade da vantagem competitiva (LIOU; TANG, 2010, D‟AVENI; DAGNINO; SMITH, 2010, BRITO; VASCONCELOS 2004).

Outra questão levantada foi a metodologia utilizada nos estudos anteriores sobre a decomposição da variabilidade do desempenho. Como já mencionado, a maior parte negligenciou a variabilidade ao longo do tempo.

Vantagem competitiva passa então a ser estudada também em termos de evolução do desempenho, tendo assim, duas dimensões a serem analisadas: a média e a tendência. Com isso, as possíveis características negligenciadas ao se levar em conta apenas o desempenho médio, passam a ser levadas em contas.

1.2 Objetivos geral e específicos

O objetivo geral da presente dissertação é analisar a evolução do desempenho das firmas ao longo do tempo.

Estudos na área de estratégia empresarial já foram desenvolvidos a fim de ressaltar a relevância do efeito ano, entretanto, no presente trabalho, é importante ressaltar, porém, o efeito ano tratado não foi o efeito ano médio, mas o efeito ano sobre cada empresa.

Dentre os objetivos específicos estão:

Decompor a variabilidade da tendência do desempenho das firmas nos níveis da empresa e do setor;

Identificar as empresas com vantagem competitiva em termos de tendência do desempenho

Analisar o padrão conjunto de vantagem competitiva quanto ao desempenho médio e tendência

1.3 Delimitação do estudo

O proposto estudo discorre acerca das empresas americanas pertencentes aos setores que possuem dados disponibilizados, excluindo-se empresas financeiras, na base COMPUSTAT. Trabalhou-se com dados de 2003 a 2006, que trata de um período sem maiores oscilações financeiras.

1.4 Estruturação

Este trabalho está dividido em cinco capítulos, incluindo esta introdução.

No terceiro capítulo são apresentadas as metodologias adotadas para tratamento dos dados e análise das amostras, as variáveis e os modelos propostos para análise dos dados.

O quarto capítulo apresenta os resultados obtidos por meio da utilização dos modelos propostos no capítulo 3, bem como suas apreciações.

2 REFERENCIAL TEÓRICO

Este capítulo está estruturado em quatro subitens, que tratam de vantagem competitiva, variabilidade do desempenho entre as firmas, temporariedade da vantagem competitiva e evolução do desempenho e finalmente a variabilidade do desempenho ao longo do tempo, que é o principal foco da presente dissertação.

2.1 Vantagem competitiva

Entender o que faz com que algumas empresas tenham desempenho superior a outras é uma das questões centrais em estratégia empresarial. Diversas discussões acerca da origem da heterogeneidade desse desempenho são encontradas na literatura de estratégia. A explicação mais comum encontrada nas pesquisas de estratégia para a heterogeneidade desse desempenho entre as firmas é com base no conceito de vantagem competitiva. “The reigning incumbent explanation for the heterogeneity of firm economic performance is based on the

concept of competitive advantage” (WIGGINS; RUEFLI, 2002). Conseqüentemente, entender como e porque ela surge e ainda, como ela pode ser adquirida também é outra preocupação central deste campo. (RUMELT; SCHENDEL; TEECE, 1994).

Uma vez que o termo vantagem competitiva encontra-se muito presente na literatura de estratégia empresarial, tentar definir seu conceito torna-se importante na compreensão da maioria das publicações com respeito do tema e também para a presente dissertação. “De modo geral, pode se dizer que uma empresa possui vantagem competitiva quando é capaz de gerar maior valor econômico do que empresas rivais” (BARNEY;HESTERLY,2007). Entretanto, apesar do conceito aparentemente simples, criação de valor percebido pelo consumidor é um termo de difícil mensuração (BARNEY; HESTERLY, 2007; BRITO 2011).

competitiva e desempenho apresentam uma relação entre si, por outro, elas atribuem diferentes origens à primeira.

É de fundamental importância, destaca Powell (2001), enfatizar a relação existente entre causa e efeito entre os dois construtos: desempenho deve ser entendido como a variável dependente, e não a vantagem competitiva. Powell (2001) discorda que exista uma relação perfeita e direta entre ambos os termos, pois desse modo eles teriam exatamente o mesmo sentido. Portanto, parece justificada a necessidade de se compreender como ambos se relacionam. Entretanto, por facilidades metodológicas, assim como no trabalho de Powell (2001), nos estudos empíricos abordados neste trabalho as medidas de desempenho e/ou rentabilidade são utilizados como medida de vantagem competitiva.

Desempenho superior decorre de vantagem competitiva sustentável, entretanto as teorias divergem quanto às fontes de vantagem competitiva. (POWELL, 2001). “O conceito de vantagem competitiva surge como construto dominante na explicação de por que algumas empresas apresentam desempenho superior.” (BRITO; VASCONCELOS, 2004). As teorias de estratégia empresarial que abordam a questão da vantagem competitiva são dividas em duas, levando-se em consideração a questão da origem. As primeiras atribuem a características exteriores à firma, proveniente da estrutura da indústria. As segundas atribuem a características internas da firma. (VASCONCELOS, CYRINO, 2000).

Existem diversas definições para o construto vantagem competitiva. Para Porter (1985), a vantagem competitiva surge essencialmente do valor que uma empresa cria para seus clientes e que ultrapassa os custos de produção, onde valor é entendido como o que os clientes estão dispostos a pagar por um produto ou serviço. Ainda, de acordo com Porter, tanto liderança no custo como diferenciação são os tipos de vantagem principais de vantagem competitiva. Para Barney (1991), uma firma tem vantagem competitiva quando implementa uma estratégia de criação de valor que não esteja ao mesmo tempo sendo implementada por nenhum de seus competidores e ainda, esses competidores não possam replicar tal estratégia.

Diferente da visão dualista da RBV, Powell (2001) e Brito e Vasconcelos (2004) utilizam os conceitos de vantagem e desvantagem competitiva, de maneira que o conceito deste último não tem o mesmo significado de ausência de vantagem competitiva, como nos estudos da RBV.

Tais argumentos que não reforçam as idéias centrais da RBV, alguns estudos ainda que referentes ao mesmo tema, e que abordam a questão do desempenho sob outra perspectiva merecem destaque (POWELL, 2001; BRITO AND VASCONCELOS, 2004; TANG AND LIOU 2010; WIGGINS; RUEFLI, 2002). Tal perspectiva enquadra as firmas em que possuem vantagem competitiva, que estão em situação de neutralidade (próximas da média) e que possuem desvantagem competitiva.

Diferente de RBV, em que vantagem competitiva implica em desempenho, tais autores vão argumentar que vantagem competitiva pode ser uma condição necessária, mas não suficiente para o resultado do desempenho acima da média.

Segundo Powell (2001), o termo desvantagem competitiva não é a ausência de vantagem competitiva, mas sim o ter falhado na aquisição dos mínimos requisitos para o sucesso. Faz sentido assim, a afirmativa Tang e Liou (2010) de que o termo desvantagem competitiva soluciona o questionamento de a RBV ser tautológica, discutido por Priem e Butler (2001).

Entender que o termo desvantagem competitiva utilizado por Powell (2001) e Brito e Vasconcelos (2004) não se caracteriza como ausência de vantagem competitiva é importante para que se compreenda um terceiro conceito além de vantagem e desvantagem competitiva, que é a situação em que as empresas estão em caráter de neutralidade, isto é nem vantagem nem desvantagem competitiva.

2.1.1 A perspectiva da OI

SCP (Structure-Performance-Conduct), é utilizado para estudar a relação entre estrutura, conduta e desempenho da firma. De acordo com tal modelo, a estrutura da indústria determina a conduta que as firmas nela inserida adotam. Como resultado da conduta, incide a diferença do desempenho entre as indústrias. É importante destacar que os trabalhos de Bain e Mason objetivavam primordialmente programar uma política anti-trust, a fim de favorecer a sociedade. (VASCONCELOS; CYRINO, 2000).

Porter (1980), baseando-se nestes os trabalhos, compartilha com a opinião dos teóricos da SCP, de que a unidade de análise fundamental de vantagem competitiva é a indústria. Entretanto, Porter manteve seu foco distinto dos pioneiros da organização industrial, o que quer dizer que a sua finalidade não era intervir na formação de monopólios, e sim utilizá-los de maneira que pudessem favorecer as empresas objetivando lucros econômicos.

O modelo criado por Porter (1980), criado para que se pudesse compreender as forças subjacentes à concorrência nos setores ficaram conhecido como o modelo de cinco forças competitivas. Rivalidade entre os concorrentes, poder de negociação de fornecedores, poder de negociação de clientes, ameaça de produtos ou serviços substitutos e ameaça de novos concorrentes.

Porter (1980) apontou seis principais fontes de barreiras a esta entrada de novos concorrentes: economia de escala que forçam o aspirante a entrar em larga escala ou aceitar uma desvantagem de custo, diferenciação do produto, no caso de os clientes terem uma identificação com a marca do concorrente já estabelecido, requisitos de capital, ou seja, a necessidade de investir recursos financeiros pra competir, desvantagens do custo independente do tamanho, acessibilidade aos canais de distribuição e por último, política do governo, como, por exemplo, o governo pode impedir, limitar ou controlar esta entrada.

O caso em que se encontram diferenças no desempenho de empresas dentro de uma mesma indústria explica-se por meio das dimensões estratégicas competitivas da firma, que envolve dimensões como especialização, qualidade do produto, liderança tecnológica, entre outras. Porter (2004) descreve três estratégias genéricas que as empresas utilizam para enfrentar as cinco forças e obter assim a chance de superar seus concorrentes. São elas: liderança no custo total, diferenciação e enfoque. Tais estratégias são métodos para superar os concorrentes na indústria. Para se fazer uma análise dentro das indústrias é necessária ainda entender o conceito de grupos estratégicos, isto é, grupos de empresas que seguem estratégias similares (PORTER, 1979). E ainda, se dentro de uma indústria existir diferentes grupos estratégicos, as cinco forças competitivas atuarão de maneira diferente sobre cada um.

Segundo Porter, 1985, o ambiente onde está inserida a indústria é que define a atratividade a sua atratividade e a cadeia de valor da firma permitiria conhecer os atributos desta e o desenvolvimento das suas estratégias (custo e diferenciação) para obter vantagem competitiva (PORTER, 1985), entretanto tais estratégias somente, não seriam suficientes para ,manutenção desta vantagem competitiva ao longo do tempo.

2.1.2 A perspectiva da RBV

A Resource Based View (RBV) apresenta outra justificativa teórica para a vantagem competitiva. Segundo esta visão, é nos recursos da firma que estão as fontes da heterogeneidade do desempenho, o que implica que a fonte de variabilidade do desempenho esta associada à firma, e não ao setor em que ela se encontra. (PENROSE, 1959; WERNERFELT, 1984; BARNEY, 1991; PETERAF, 1993). Barney (1986) afirmou, entretanto, que a origem da vantagem competitiva também pode estar ligada ao fator sorte. Wernerfelt (1984) argumentou que a firma deveria ser analisada a partir de seus recursos, e não com base na indústria onde se encontrava inserida, o que estava de acordo com Penrose (1959).

ainda da questão da dificuldade de se adquirir ou replicar recursos por parte da concorrência, devido à questão da mobilidade imperfeita devido à ambigüidade causal, e ao fato de os recursos serem historicamente construídos. Diferentes autores (DIERICKX; COOL, 1989; LIPPMAN; RUMELT, 1982) atribuíram algumas razões são a essa dificuldade de imitar, dentre elas as condições históricas únicas, a ambigüidade causal e a complexidade social dos recursos.

Para Priem e Butler (2001), o valor de um recurso deve ser inserido em um contexto na organização onde o ambiente externo também deve ser levado em consideração. O conceito de longo prazo a que se refere não se trata de longo tempo efetivamente e sim que os concorrentes da firma não consigam reproduzi-la. Peteraf (1993) relaciona rendas econômicas da RBV com vantagem competitiva e propõe o modelo das quatro componentes subjacentes a vantagem competitiva: heterogeneidade, limites ex-ante e ex-post à competição e mobilidade imperfeita dos recursos.

De modo geral, entende-se que para RBV os recursos que a firma possui podem ser fonte vantagem competitiva, o que explica a heterogeneidade do desempenho entre as firmas (BARNEY, 1991). Seguindo este mesmo raciocínio para firmas, o conceito da RBV se aplica às corporações, , uma vez que também podem possuir os recursos das firmas à que pertencem.

Ainda assim, sob a ótica da RBV, existe uma relação entre vantagem competitiva, desempenho e recursos. Desempenho superior está ligado à vantagem competitiva diretamente, e a fonte desta está relacionada a recursos VRIN. Empresas com tais recursos são aquelas que obtêm vantagem competitiva, e as que não os possuem não obtêm vantagem competitiva, configurando uma visão mais dualista (obter ou não vantagem competitiva). Estudos como de Roquebert, Philips e Westfall (1996), McGahan e Porter (1997, 2002), Misangyi et al. (2006), Short et al. (2007) entre outros, destacam o efeito firma como responsável por grande parcela da composição da variância do desempenho das firmas, o que favorece a RBV ao argumentar que a fonte de vantagem competitiva está nos recursos pertencentes às firmas.

Distintos estudos empíricos que analisam a composição da variância do desempenho das empresas ao logo do tempo, de certa maneira convergem para resultados semelhantes (RUMELT, 1991; ROQUEBERT; PHILLIP; WESTFALL, 1996; MCGAHAN; PORTER, 1997, 2002; MISANGYI ET AL, 2006; SHORT ET AL, 2007), isto é, concluem que o efeito firma corresponde a uma parcela superior da variabilidade total quando comparada a indústria, que apesar disso ainda se mostra expressivo. Ano também foi incorporado aos estudos, porém não apresentou resultados significativos (todos muito próximos de zero). Para os estudos empíricos analisados neste trabalho, o conceito de vantagem competitiva está associado a retorno acima da média e desempenho.

O presente trabalho vem a questionar a importância do efeito ano, pois, apesar de ter apresentado resultados próximos de zero na composição da variância do desempenho, é importante destacar que nos referidos estudos não foi analisada como a performance varia ao longo do tempo, e sim resultados baseados em desempenho médio em um dado período de tempo.

Dentre as técnicas estatísticas encontradas nestes trabalhos destacam-se ANOVA e análise de composição de variância (SCHMALENSEE,1985; RUMELT, 1991; ROQUEBERT; PHILLIP; WESTFALL, 1996; MCGAHAN; PORTER, 1997, 2002) e Hierarchical Linear Model (MISANGYI et al., 2006; SHORT et al., 2007). A utilização da

metodologia de HLM se mostrou mais adequada uma vez que os efeitos analisados não são independentes, premissa assumida pela ANOVA e análise de composição de variância, além de possibilitar avançar no estudo da dinâmica do desempenho das firmas individuais.

Após uma série de artigos teóricos a respeito do desempenho (PORTER 1979; BARNEY, 1991; PETERAF, 1993; TEECE, PISANO AND SHUEN, 1997; WERNERFELT, 1984), estudos empíricos trouxeram progressos ao campo de estratégia empresarial.

Na maioria das vezes os modelos apresentados nos diferentes estudos incluíam a indústria ou o setor no qual ela opera (efeito indústria), efeitos macroeconômicos (efeito ano) e características específicas e idiossincráticas da firma, em geral os seus recursos (efeito firma) (MELLO, MARCON, 2006), ou ainda efeito país e grupo estratégico, para estudar o desempenho das empresas.

FTC, de empresas de manufatura americanas, e forneceu a importância de firma, mercado e diferenças de participação de mercado. Em seu modelo aproximadamente 20% da variância do desempenho foi atribuída às características da indústria e uma parcela de aproximadamente 80% ao erro.

Em outro estudo empírico de referência, Rumelt (1991), dando dividiu a variância total em taxas de retorno, e utilizou uma perspectiva de quatro anos, de 1974 a 1977, permitindo que fatores macroeconômicos fossem levados em consideração, diferente de Schmalensee (1985), da base de dados da FTC LB. O autor foi o primeiro a perceber a importância da componente temporal, a qual denominou erro (SHORT et. al,2006). Assim como seu antecessor, Rumelt (1991) achou que corporate effects são insignificantes, porém, em sua amostra A, manufatura, chegou a resultados de mais de 46 % para unidade de negócios (firma), um pouco mais de 8% para indústria, 7,8% na interação indústria-ano. Concluindo assim que as diferenças entre unidades de negócios dentro da mesma indústria eram maiores que a diferença entre indústrias, de maneira que o efeito firma mostra-se superior ao efeito indústria. De acordo Rumelt, a fonte dessa heterogeneidade está na vantagem competitiva. No entanto, uma parcela importante desta dinâmica do desempenho, de mais de 36%, não foi explicada, que é a variabilidade da firma ao longo do tempo, associada às mudanças na performance da firma ano a ano, denominada de variável temporal ou erro.

Roquebert et al. (1996) chegaram a resultados que confirmaram a maioria dos encontrados por Rumelt (1991). Porém no que se refere ao efeito corporação (0,8% nos resultados de Rumelt) encontraram uma maior contribuição, de 18% na variância do desempenho e para a variabilidade ao longo do tempo, 32%. Demonstrando também a importância de se analisar o efeito ano, obteve ainda assim um resultado que se mostrou ineficaz, uma vez que o efeito ano não é homogêneo para todas as firmas, de maneira que a utilização do efeito ano médio constituiu apenas 0,4% da variabilidade total do desempenho da firma. A inclusão da interação indústria-ano, com a justificativa de que eram os diferentes setores que sofreriam de modos distintos o efeito do ano também explicou uma pequena parcela, apenas 2,3% da variabilidade total.

19% para indústria, 48, 4% para variabilidade ao longo do tempo e 2, 4% para o efeito ano. O baixo valor deste último efeito pode ser explicado devido à errada premissa de que em anos nos quais o ambiente econômico fosse favorável, o desempenho médio aumentaria, ocorrendo o efeito contrário durante crises, ou seja, diferentes firmas são afetadas de modo diferentes por estas flutuações econômicas.

Misangyi et al (2006) utilizaram o método de análise multinível por meio do modelo hierárquico linear, método estatístico mais robusto que os anteriores, para estimar a importância dos efeitos indústria, firma e tempo no desempenho da firma, com a justificativa da não independência entre os efeitos como indústria, tendo em vista que ANOVA E VCA utilizados nos trabalhos anteriores assumiram de modo equivocado tal premissa. Para tal propósito, foi empregado um modelo de três níveis, sendo o primeiro tempo, o segundo firma e o terceiro, indústria. Como resultados, encontraram o efeito firma com importância muito maior que indústria na variabilidade do desempenho das firmas. Assim como Roquebert et al. (1996), procuraram explicar a dinâmica do desempenho ao longo do tempo, porém obtiveram como resultado apenas 0,8% para o efeito ano médio, 45% e 7,4% para firma e indústria respectivamente. E para a variabilidade ao longo do tempo (ou erro) aproximadamente 47%.

Além dos efeitos já citados, empresa, setor, ano, outros estudos (GOLDSZMIDT et. al, 2009; CHAN et al, 2008; MAKINO et al, 2004) incluíram o efeito país ao analisar a

composição do desempenho da firma. Estudos diversos utilizaram bases de dados americanas, de maneira que não consideram a relevância do efeito país. Goldszmidt et. al (2009), por meio de uma metodologia multinível utilizaram um modelo de três níveis, para estimar os efeitos país, indústria a interação país-indústria, concluindo que país tem maior influência no desempenho das firmas em países emergentes quando comparado com países de economia desenvolvida.

Todos os resultados acima mencionados trouxeram como resultados valores de mais de 30% da variabilidade total do desempenho para a variância ao longo do tempo, o que mostra a importância de se estudar esta componente.

Os efeitos levados em conta nos referidos estudos são a importância da firma, corporação, indústria, ano, interação indústria-ano e em comum, concluem que o efeito firma tem o maior peso sobre a variabilidade do desempenho das firmas. Entretanto, geralmente os pesquisadores utilizam como medida em suas análises, os valores de desempenho médio das firmas, não considerando então como este flutua em torno de sua média global. Em outras palavras, não é levada em consideração variabilidade ao longo do tempo, erro, ou ainda, a tendência da evolução do desempenho ao longo do tempo.

A análise desta variabilidade pode ser considerada uma análise de tendência, ou seja, ao invés de se levar em conta o desempenho médio de um período de tempo, levar em conta como o desempenho de cada firma varia de um ano para outro, observando quem melhora e quem piora. Isto significa analisar como o desempenho evolui ao longo do tempo, o que acrescentaria novas informações no estudo da variabilidade do desempenho, importantes no campo de estratégia empresarial. Esta parcela a ser estudada corresponde a mais de 30 % da variabilidade do desempenho, o que deixa claro a necessidade de dar a ela especial destaque, o mesmo dado ao efeito firma.

Em 2006, Short et al. publicaram um estudo no qual deram destaque em especial à variablilidade ao longo do tempo. Em sua pesquia procuraram compreeder as mudanças do desempenho ao longo do tempo e começam a sugerir razões específicas quanto às causas das diferenças da performance entre as firmas. Entretanto, ainda não existia a preocupação com a variabilidade individual de cada firma ao longo do tempo. “Most studies have found that some performance variation is due to year-to-year changes” (SHORT et al., 2006).

O modelo utilizado pelos autores para medir a mudança no desempenho específico de cada firma ano a ano testou também uma possível tendência linear. Em modelos mais simples esta tendência linear seria igual para todas as firmas, entretanto é importante ressaltar durante um período analisado, enquanto determinadas firmas podem ter melhorado o desempenho,outras podem ter diminuído a sua rentabilidade.

Os autores encontram aproximadamente 40,7 % da variabilidade do desempenho das firmas atribuído ao efeito do tempo considerando uma distribuição longitudinal.

“HLM also provides for the estimation of both static and longitudinal performance

parameters (represented as an intercept and slope term for each firm) and enables analysis of both within- and between-firm performance change patterns.”

(SHORT et. al, 2006)

Ao analisarem-se os distintos estudos empíricos a respeito da decomposição da variância do desempenho, é possível perceber uma parcela relevante da variabilidade ao longo tempo ou “erro”, também chamada de variabilidade ano a ano (MISANGYI et al., 2006). Com isso, torna-se essencial incluir como foco de análise aqueles fatores que variam com o tempo (MISANGYI et al. 2006; SHORT et al., 2007).

É importante, entretanto ressaltar que não se trata de uma influência de ano- indústria, pois se fosse o caso, estaria então se tratando de uma variação ao longo do tempo que afeta as firmas de maneira análoga, que em estudos anteriores foi provada ser responsável por pequenas parcelas da heterogeneidade da variabilidade do desempenho, variando entre 0,1% e 8,2% (SHORT et al., 2006). Porém, ano a ano, o desempenho das empresas se altera de maneira significativa. Essa variabilidade é de interesse particular, pois corresponde a altas taxas de variabilidade total do desempenho, entre 30% e 50%. Em contrapartida, segundo Misangyi et al. (2006), efeito firma médio explica por volta de 40%. Com isso é possível concluir que é extremamente relevante atentar-se ao efeito dinâmica do desempenho, tanto ou mais que o efeito firma(GOLDSZMIDT, 2010).

Diversas hipóteses acerca de quais fatores são responsáveis por essa mudança do desempenho a cada ano foram levantadas. Compreender tais fatores implica em entender porque o desempenho de algumas firmas tende a evoluir melhor do que o de outras. Neste caso, tanto o ambiente externo (impacto da recessão no desempenho das firmas, por exemplo) quanto à própria empresa (MILLER; SHAMSIE, 1996; WERNERFELT, 2011; HANSEN; PERRY; REESE, 2004; HELFAT; PETERAF, 2003; AHUJA; KATILA, 2004) devem ser levados em consideração, além de fatores característicos da indústria em que ela se encontra (PORTER, 1980).

Schmalensee (1985) Rumelt (1991) Roquebert Phillips e Westfall (1996) McGahan e Porter (1997)

McGahan e Porter (2002)

McGahan e Porter (2002)

Misangyi et al. (2006)

Short et al. (2007)

Método ACV ANOVA HLM

Tempo 80,41 36,6 32 48,4 33,1 34,6 46,8 40,7

Firma (%) n.a. 46,4 37,1 31,7 41,1 44,3 45 45

Corporação (%) n.a. 0,8 17,9 4,3 14,2 13,7 n.a. n.a.

8,4 10,2 18,7 11,4 8,2 7,4 8,3

indústria (%) 19,59

Indústria-ano (%) n.a. 7,8 2,3 n.a. n.a. n.a. n.a. n.a.

Ano (%) n.a. n.a. 0,5 2,4 0,2 0,2 0,8 6,0

Base de dados FTC-LB FTC-LB COMPUSTAT COMPUSTAT COMPUSTAT COMPUSTAT COMPUSTAT COMPUSTAT

Indicador de desempenho

ROA ROA ROA ROA ROA ROA ROA ROA

Setor Manufatura Manufatura

(amostra A)

Manufatura Todos Todos Manufatura Todos Todos

Período 1975 1974-1977 1985-1991 1981-1994 1985-1991 1985-1991 1984-1999 1995-2001

Fonte: Goldszmidt, 2010 – adaptado.

Quadro 2 - Recorte do quadro 1 (destaque para variabilidade ao longo do tempo)

Rumelt (1991) Roquebert Phillips e Westfall (1996) McGahan e Porter (1997) McGahan e Porter (2002) McGahan e Porter (2002)

Misangyi et al. (2006)

Short et

al. (2007)

Variabilidade ao longo

do tempo) (%) 36,6 32 48,4 33,1 34,6 46,8 40,7

2.3 Vantagem competitiva temporária e evolução do desempenho ao longo do tempo

A temporariedade e também a raridade da vantagem competitiva vêm sendo discutida questionando assim como os tradicionais modelos de vantagem competitiva sustentável (LIOU; TANG, 2010, D‟AVENI; DAGNINO; SMITH, 2010, BRITO; VASCONCELOS 2004), encontrada nos estudos de estratégia empresarial. Entretanto, ainda assim, empiricamente ainda não se tem dado destaque a essa questão da sustentabilidade (ARMSTRONG; SHIMIZU, 2007).

Embora muitas teorias tenham surgido para explicar vantagem competitiva e seus efeitos no desempenho das empresas, poucas delas, afirmam Wiggins e Ruefli (2002), estiveram atentos à questão referente à sua sustentabilidade por longos prazos. As principais questões a se levar em conta então são se a vantagem competitiva sustentável é rara, ou ainda mesmo sendo rara a questão da manutenção da sustentabilidade ainda pode ser discutida, dado que ela é cada vez mais curta (WIGGINS; RUEFLI, 2002, 2005).

“At the center of Schumpeter‟s theory of competitive behavior is the

assertion that competitive advantage will become increasingly more difficult to sustain in a wide range of industries. More recently, this assertion has resurfaced in the notion of hyper competition.”

(WIGGINS; RUEFLI, 2002)

Wiggins e Ruefli, (2002), relacionando seus resultados com a RBV, utilizaram uma base de 6.772 empresas americanas, de 40 setores em um espaço de tempo de 25 anos, demonstrando empiricamente, por meio de uma metodologia de estratificação, ao invés de utilizar modelos autorregressivos de estudos anteriores, concluíram que vantagem competitiva sustentável, é rara, isto é, difícil de alcançar e, além disso, cada vez mais curta, embora seja possível de se obter a sustentabilidade de retornos acima da média. De todas as firmas analisadas, os autores chegaram ao resultado de que apenas quatro obtiveram 20 anos ou mais de desempenho financeiro superior com base no q de Tobin‟s e 32 obtiveram 20 anos ou mais de desempenho financeiro superior, quando medido pelo ROA.

Argumento defendido por Liou e Tang, (2010), D‟aveni (1994) Mcnamara; Valeer; e D‟Aveni, Dagnino e Smith (2010) e comprovado empiricamente por alguns estudos, como por exemplo, Wiggins e Ruefli, (2002), a temporariedade da vantagem competitiva é uma questão que merece destaque.

Sendo assim, se a vantagem competitiva em uma firma é temporária, a variabilidade de seu desempenho também merece destaque, pois diversos fatores responsáveis por esta variabilidade são também responsáveis pela temporariedade.

2.4 Determinantes da variabilidade do desempenho ao longo do tempo

nos estudos anteriores sobre vantagem competitiva não vem sendo explorada uma importante dimensão do desempenho, que é a sua tendência.

Com base nos dois argumentos estabelecidos anteriormente, é adequado que se compreendam quais fatores que fazem que o desempenho das empresas diferencie ao longo do tempo. Para isso, é importante abranger tanto os ambiente interno e externo da firma como a indústria em que está inserida.

2.4.1 Mudanças no ambiente externo

Para que se compreenda como o efeito ano pode afetar cada empresa de maneira diferente, é importante atentar-se que fatores externos à firma tais como mudanças macroeconômicas, e em especial, situações de recessão, podem ser apontadas como responsáveis pela variabilidade de sua performance ao longo do tempo. Um dos objetivos do presente trabalho é destacar que as empresas não necessariamente são afetadas da mesma maneira pelos mesmos eventos. No caso em questão, o efeito de uma crise econômica poderá impactar sobre o desempenho das firmas, entretanto nem todas serão afetadas de modo homogêneo (GOLDZMIDT, 2010).

Em 1989, Mascarenhas e Aaker enfatizaram a falta de atenção que a pesquisa de estratégia estava dando para o impacto do ciclo de negócios sobre o desempenho das firmas. Ciclo de negócios pode ser explicado de maneira simplificada como sendo uma alternação entre períodos de recessão seguidos de prosperidade. A falta de atenção ao tema apontada por Mascarenhas e Aaker (1989) foi novamente destacada 20 anos após por Bromiley, Navarro e Sottile (2008).

Em um dos poucos trabalhos empíricos que analise o impacto da recessão no desempenho das firmas, Goldzmidt (2010) utilizou a base de dados Compustat para analisar a o impacto da crise do ano 2001 no desempenho das firmas americanas, por meio de análise multinível. Como resultado encontrou predominância do efeito firma. O efeito setor mostrou-se mais relevante no período de crise do que em momentos de estabilidade. Ainda, o fato de algumas firmas possuírem características que possibilitem vantagem competitiva em momentos de crescimento econômico não implica que estas sejam menos suscetíveis ao efeito de uma crise econômica. Além disso, outro resultado encontrado foi de que empresas com elevados níveis de caixa (folga organizacional) sofreram mais durante a recessão.

É importante esclarecer, no entanto, que situações relacionadas a mudanças macroeconômicas como, crises na economia fogem ao escopo do presente trabalho; portanto, o período que foi analisado foi selecionado por apresentar entre suas características o fato de não ter sido afetado por graves quadros de recessão. Assim sendo, as mudanças no ambiente macroeconômico apresentas aparecem em caráter meramente ilustrativo, já que apresentam parcela de influência na variabilidade do desempenho das firmas ao longo do tempo. São as determinantes associadas às mudanças internas das firmas nos níveis setor e firma que são o foco central da análise da presente dissertação.

mudança na indústria. Por outro lado, um property- based- view, como por exemplo, um contrato de exclusividade pode ser valioso em um ambiente estável, e pouco num ambiente pouco estável.

Tal teoria foi testada em duas eras de Hollywood, em período de grande estabilidade, de 1936 a 1950 e outro de mudanças e incertezas, de 1951 a 1965 e conclui a importância da análise do ambiente para definição dos recursos potenciais.

Ao se levar em conta os pontos cruciais levantados por Mascarenhas e Aaker (1989), Bromiley, Navarro e Sottile (2008), Miller e Shamsie (1996), é possível deduzir que estudar apenas o efeito ano médio, ou seja, partir do princípio que as empresas sofrem os mesmos efeitos ao longo do tempo faz com que importantes informações com respeito do ambiente externo em que as firmas estão inseridas estão sendo perdidas. Dessa maneira, contextualizar o ambiente externo e suas variáveis sejam elas macroeconômicas é de considerável importância na análise do desempenho da variabilidade das firmas ao longo do tempo.

2.4.2 Determinantes no nível do setor

Complementando as idéias a respeito das variantes do nível setor McGahan (2000, 2004) afirma que a obtenção de melhores performances depende da compreensão de como a indústria desenvolve. Além disso, ainda acrescenta que tanto o modelo das cinco forças de Porter (PORTER, 1980), por ter uma essência estática, como o ciclo de vida do produto, conhecido também por curva-S, que engloba quatro estágios (introdução, crescimento, maturidade e declínio), que apesar de possuírem dinâmica no tempo, não levam em conta as diferentes gerações de produtos, são incompletos para este caso (MCGAHAN, 2000). Porter (2004) também exalta o debate sobre a aplicabilidade do ciclo de vida do produto à indústria, e nega que se possa criar um modelo fixo para prever a evolução do setor.

Baseada em um estudo estatístico, mais de 700 indústrias foram exploradas com objetivo de se entender os efeitos da indústria na performance da firma ( MCGAHAN, 2000; 2004). Tais estatísticas renderam hipóteses a respeito do desenvolvimento das indústrias. A autora argumenta que toda indústria segue uma trajetória evolutiva. Existem quatro, sendo elas mutuamente exclusivas: progressiva, considerada a mais comum, criativa, intermediadora e radical .

Segundo o modelo que melhor descreve a trajetória de mudança em sua indústria, uma empresa pode entender melhor as vantagens e desvantagens que enfrenta e obter assim, aumentar o retornos dos investimentos.

Assim sendo não só fatores relacionados ao ambiente externo em que a firma se insere é que vão impactar na variabilidade do desempenho entre as firmas. As próprias características do setor onde estas se inserem vão afetar esta variabilidade, configurando assim, o denominado efeito indústria na variabilidade do desempenho.

2.4.3 Determinantes no nível da firma

escolha ou equilíbrio entre exploration (pesquisa, variação, assumir riscos, experimentos, flexibilidade, descobertas e inovação) das novas possibilidades, isto é trabalhar com as novas competências e exploitation (escolha, produção, eficiência, seleção, implementação e execução) de antigas certezas, ou seja, trabalhar com as competências que já existem.

Sob a perspectiva de Dynamic Capabilities, uma crítica feita a RBV é sua característica estática. Este novo ponto de vista analise o ambiente sob um contexto dinâmico, isto é, de constantes mudanças, em que ao contrário da visão anterior, as firmas estão sempre adquirindo e incorporando novos recursos. A vantagem competitiva da firma é encarada como a capacidade de a empresa de integrar, construir e reconfigurar competências internas e externas para se adaptar a mudanças no ambiente (TEECE, PISANO AND SHUEN, 1997). Em outras palavras, é a interação entre a firma e as transformações que estão acontecendo no meio em que ela se encontra. Os autores afirmam ainda que este processo de aquisição de novos recursos é influenciado por três fatores, que são os processos organizacionais, as posições, ou seja, as condições em que a empresa se encontra no momento da aquisição e por fim, a trajetória.

Em uma perspectiva similar, que também enxerga uma possível componente estática na teoria da RBV, Helfat e Peteraf (2003) apresentam o conceito de capability lifecycles (CLC). Entretanto, diferente Dynamic Capabilities, os autores afirmam que

Em outra perspectiva de evolução do desempenho das firmas ao longo do tempo, Wernerfelt (2011) argumenta que a RBV erroneamente afirma que se várias firmas idênticas brigam pelos mesmos recursos, os retornos ex ante esperados serão zero. Sua explicação foi dada com base que a heterogeneidade entre as firmas pode ser ampliada ao longo do tempo por meio da aquisição de novos recursos utilizando-se a influência que os já existentes exercem. Esta relação de influência pode ser positiva, como no exemplo da cadeia de fast-food que possuindo boa reputação para almoço, caso resolva abrir para o jantar, provavelmente levará vantagem, ou negativa. Os recursos existentes podem ou não aumentar o valor do adquirido. Sendo assim, levada em conta a existência desta influência, diferentes firmas, adquirem diferentes recursos, usando os que já possuem, de maneira que se as diferenças existentes no início eram pequenas, estas passam a ampliar.

Não só características do ambiente em que a firma se insere, bem como não somente as características do setor onde esta se insere, mas também as características idiossincráticas das firmas vão gerar impacto na variabilidade do desempenho das firmas ao longo do tempo.

3 DADOS E METODOLOGIA

Este capítulo tem como objetivo apresentar o tratamento dos dados utilizados na análise da presente dissertação, bem como a maneira como a variável dependente foi utilizada na pesquisa.

O modelo utilizado na análise dos dados também será apresentado neste capítulo.

3.1 Variável Dependente e unidade de análise

Neste trabalho, a unidade de análise foi a corporação, sendo a base de corporações utilizada a da COMPUSTAT.

A variável contábil ROA (retorno sobre os ativos) vem sendo utilizada em grande parte dos estudos de decomposição de variância (RUMELT, 1991; ROQUEBERT; PHILIP; WESTFALL, 1996; MCGAHAN; PORTER, 1997, 2002; SHORT et al., 2007), como indicador de desempenho.

No entanto neste trabalho, para a análise de desempenho, optou-se pela utilização da variável dependente retorno operacional sobre ativos (OPROA), como utilizados por HOUGH, 2006 e MISANGYI et al., 2006, pois este indicador (OPROA) não considera o efeito de juros e impostos.

Além disso, também foi considerada na presente dissertação a variável dependente margem de lucro ou simplesmente margem.

Quadro 3- Índices contábeis usados para medir desempenho de empresas

Índice Cálculo Interpretação

ROA Lucro Líquido Após IR/ Ativo Total

Uma medida de retorno sobre o investimento total em uma empresa.

ROE Lucro Líquido Após IR/ Vendas

Uma medida de retorno sobre o investimento total do acionista em uma empresa.

MARGEM (Vendas- Custo dos

produtos vendidos) / Vendas

Uma medida das vendas disponíveis para cobrir despesas operacionais e ainda gerar lucro.

Fonte: Barney; Hesterly, 2007 - adaptado.

O cálculo dos indicadores de desempenho utilizados está demonstrado na tabela abaixo, bem como suas interpretações.

Quadro 4 - Indicadores de desempenho

Variável Fórmula Interpretação

OPROA (Ebita *100)/Ativos Razão entre o lucro antes de impostos e juros e os ativos totais

MARGEM (Ebit *100)/Vendas Lucro operacional por unidade monetária de vendas Fonte: Goldszmidt, 2010 – adaptado.

a

Ebit: Earnings before interests and taxes.

3.2 Análise e modelo proposto

Neste item serão apresentadas algumas características da análise multinível e, além disso, serão propostos os modelos a serem utilizados na análise dos dados.

3.2.1 Análise multinível

Os modelos multinível reconhecem a natureza hierárquica dos dados e permitem a estimação do intercepto e da inclinação para cada firma individualmente, além de fornecer a análise da mudança de desempenho dentro e entre firmas (SHORT et. al, 2006).

Os modelos multinível também apresentam a vantagem de permitir medir o desempenho das organizações individuais. Na presente dissertação, o método utilizado para isso foi feito pelo EB - empirical bayes estimators. O método bayesiano de predição combina a distribuição observada dos parâmetros (a posteriori) com uma distribuição a priori, normal com média zero (RABE-HESKETH; SKRONDAL, 2008, p.80 e 81).

3.2.2 Apresentação dos modelos propostos

Os modelos utilizados na presente dissertação estão apresentados abaixo, e foram denominados de modelos 1 e 3. O modelo 2 também está apresentado abaixo.

O chamado Modelo 1, considera 3 níveis, ano(i), firma (j) e indústria (k), onde, a variância do desempenho no nível 1 refere-se à mudança do desempenho das firmas ao longo do tempo.

Nesse modelo, a trajetória do desempenho ao longo do tempo não é levada em conta, mas apenas a variabilidade associada a cada nível, que permite comparar a proporção da variância ao longo do tempo com a associada à performance média das empresas (GOLDSZMIDT, 2010).

No nível 1, a variância do desempenho se refere à mudança do desempenho das firmas no tempo.

Modelo 1 - Decomposição da variância do desempenho nos efeitos setor, firma e tempo

0 ijk jk ijk

Desempenho e

0jk 00k r0jk

00k 000 u00k

Nível 1

0jk : desempenho esperado da firma no período de análise.

eijk : desvio do desempenho observado da empresa j no ano i, em relação ao seu desempenho esperado.

Nível 2

00k : desempenho esperado das firmas da indústria k.

r0jk : desvio do desempenho da firma j em relação ao esperado para as firmas da indústria k.

Nível 3

000 : média do desempenho esperado das indústrias (grand mean).

u00k : desvio do desempenho esperado da indústria k em relação à grand mean.

Fonte: Goldszmidt, 2010

No modelo denominado Modelo 2, foi fixado o coeficiente de tendência, o que faz com que todas as firmas apresentem uma única tendência linear, diferenciando apenas o intercepto com resíduo 𝑟0 ·, porém com a mesma slope. Esta abordagem considera as mudanças nas medidas do desempenho ao longo do tempo como uma tendência temporal linear, ou seja, a tendência como efeito fixo.

Modelo 2- Modelos de curva de crescimento com tendência como efeito fixo

0 1

ijk jk ijk ijk

Desempenho tempo e

0jk 00k r0jk

00k 000 u00k

Nível 1

p0jk é o desempenho esperado da firma em tempo = 0.

p1 : variação anual esperada do desempenho.

eijk :desvio do desempenho observado da empresa j no ano i, em relação ao esperado.

Nível 2

00k : desempenho esperado das firmas da indústria k em tempo = 0.

r0jk : desvio do desempenho da firma j em relação ao valor esperado das firmas da indústria k em t = 0.

Nível 3 000 : média do desempenho esperado das indústrias (grand mean) em tempo = 0. u00k : desvio do desempenho esperado da indústria k em relação à grand mean em t = 0.

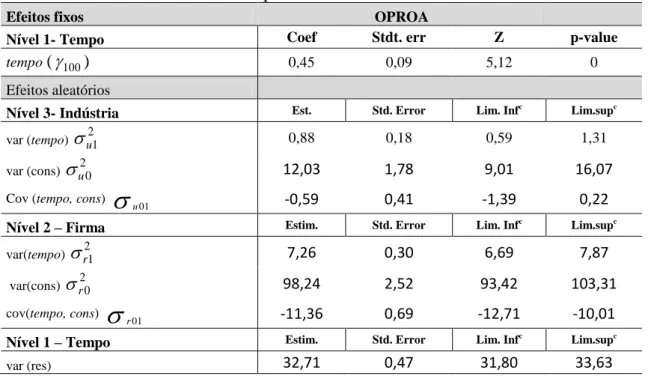

Tal presunção, de que diferentes firmas apresentam diferenças em seus resultados de evolução de performance, leva ao modelo chamado nesta dissertação de “Modelo 3”, onde o coeficiente do tempo é aleatório, conforme demonstrado na figura1, onde 𝛾100 é o coeficiente fixo, tendência média; 𝑢10 o resíduo de cada setor, e para cada firma, com resíduo 𝑟1 , que se somam a 𝛾100 para obter 𝜋1 , referente a cada firma.

tendência prevista para firma j na indústria k: 𝛾100 (tendência média) + 𝑢10 (desvio da tendência média da indústria k + 𝑟10 (na indústria k, o desvio da tendência da firma j em relação à média da indústria

Modelo 3 - Modelo de curva de crescimento com tendência como efeito aleatório.

0 1

ijk jk jk ijk ijk

Desempenho tempo e

0jk 00k r0jk

1jk 10k r1jk

00k 000 u00k

10k 100 u10k

𝜋 0jk: desempenho esperado da firma em tempo = 0

Nível 1 𝜋1

𝑝 : variação anual esperada do desempenho para a firma i na indústria j

eij: desvio do desempenho observado da empresa j no ano i em relação ao seu desempenho esperado

𝜋00k :desempenho esperado das firmas da indústria k em tempo = 0

Nível 2 𝜋10k: variação anual esperada do desempenho na indústria k

r0jk : desvio do desempenho da firma j em relação ao desempenho esperado das firmas da indústria k em tempo = 0

r1jk: desvio da variação anual esperada da firma j em relação à variação anual esperada da indústria k

𝛾000: média do desempenho esperado das indústrias em tempo = 0 (grand mean do intercepto)

Nível 3 𝛾100: média da variação anual esperada do desempenho das indústrias (grand mean da variação anual)

u00k: desvio do desempenho esperado da indústria k em tempo = 0 em relação à grand mean do intercepto

u10k: desvio da variação anual esperada do desempenho na indústria k em relação à grand mean da variação

anual

Fonte: Goldszmidt, 2010

_____________________________________________________________________________________

Figura 1 - Curvas de crescimento lineares com tendência como efeito fixo e dois níveis: firma e tempo

Fonte: Goldszmidt, 2010 – adaptado

______________________________________________________________________

______________________________________________________________________ Figura 2 - Curvas de crescimento lineares com tendência como efeito aleatório e dois níveis: firma e tempo

Fonte: Goldszmidt, 2010 – adaptado

3.3 Dados, período estudado e tratamento da amostra

A base de dados utilizada foi a COMPUSTAT, para analisar um período de quatro anos, entre 2003 e 2006, anos não afetados por grandes crises econômicas, em um total de 19667 observações, antes do tratamento dos dados da amostra.

O software utilizado para fazer a estimativa dos modelos na análise dos dados da amostra selecionada foi o Stata® versão 11.

Tempo Desempenho

Firma 2

Firma 3

Firma 4

Tempo Desempenho

Para outras análises estatísticas tais como descrição da amostra foi utilizado o software SPSS.

O tratamento dos dados foi feito seguindo os critérios listados abaixo:

Excluídas empresas cujos ativos não alcançaram a quantia de $10 milhões (MCGAHAN; PORTER 1997)

Excluídas empresas que estão na base COMPUSTAT por apenas um ano (MCGAHAN; PORTER, 1997)

Excluídas firmas sem ativos ou vendas durante todo o período analisado neste estudo;

Excluídas as firmas que apresentavam resultado operacional sobre ativos superior a 100% ou inferior a -100%, pois estes valores podem indicar erros nos dados;

Para possibilitar a comparação do desempenho entre empresas do mesmo setor industrial, foram eliminados os setores com menos de duas empresas (menos de duas firmas por NAICS).

(8) VC (9) V

C

4 RESULTADOS

Nesta seção, passam a ser analisados os valores estimados para o desempenho dos setores e das empresas individualmente, estimados por meio dos parâmetros dos modelos apresentados ao longo de quatro anos (de 2003 a 2006).

4.1 Descrição da Amostra

As tabelas 1 e 2 abaixo apresentam estatísticas descritivas das empresas estudas, na amostra entre os anos 2003 e 2006.

Para o indicador de desempenho OPROA, foram analisadas um total de 4.916 empresas no ano de 2003 e 4.917 para os demais anos do período analisado. Para o indicador de desempenho Margem, foram analisadas um total de 4.855 empresas no ano de 2003, 4.871 em 2004, 4.880 em 2005 e 4.877 em 2006. O total de setores analisados em cada ano correspondeu a 375. A análise do número de empresas distribuídas por tipo de setor encontra-se no anexo I da presente dissertação.

Os indicadores de desempenho médio Margem e OPROA demonstram que não houve maiores oscilações no período estudado, possivelmente devido ao mesmo referir-se a um período referir-sem instabilidades econômicas de grande destaque. Apenas entre 2003 e 2004 pode se observa uma variação um pouco mais relevante tanto para OPROA médio que aumentou de 4,67 para 6,16 como para Margem média que aumentou de 12,03 para 13,95.

Tabela 1- Estatísticas descritivas da amostra final para OPROA OPROA

Ano No de observações Média Sd

2003 4916 4,67 12,33

2004 4917 6,16 10,93

2005 4917 6,08 11,75

2006 4917 6,10 11,86

Fonte: Elaboração da autora

Tabela 2- Estatísticas descritivas da amostra final para Margem MARGEM

Ano No de observações Média Sd

2003 4855 12,03 20,94

2004 4871 13,95 19,35

2005 4880 13,77 19,66

2006 4877 13,47 19,02

Fonte: Elaboração da autora

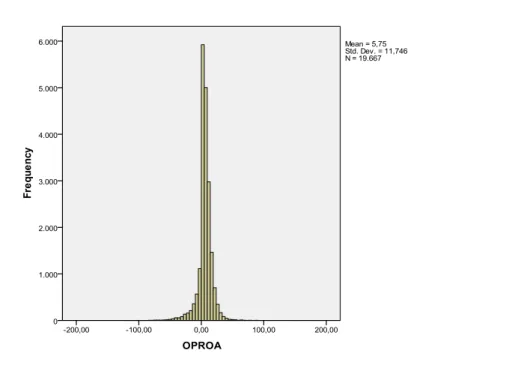

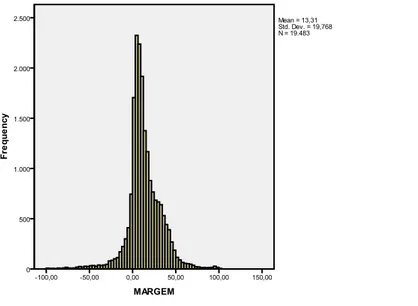

Observando os histogramas da variável dependente OPROA e margem na Figura 3, nota-se que a distribuição está mais concentrada em torno da média. Já no caso do histograma da variável dependente margem, se pode observar uma assimetria à esquerda. A média de OPROA foi 5,75 e a variância 137, 97. Para margem a média foi 13, 31 e a variância 390,78.

________________________________________________________________

__________________________________________________________________________________

Figura 3 – Histograma da variável dependente OPROA

______________________________________________________________________

___________________________________________________________________________________

Figura 4 – Histograma da variável dependente Margem

Fonte: Elaboração da autora

4.2 Decomposição da variância da tendência

Os parâmetros dos modelos trazem análises das médias e do comportamento desempenho e do desenvolvimento da tendência linear ao longo do período estudado.

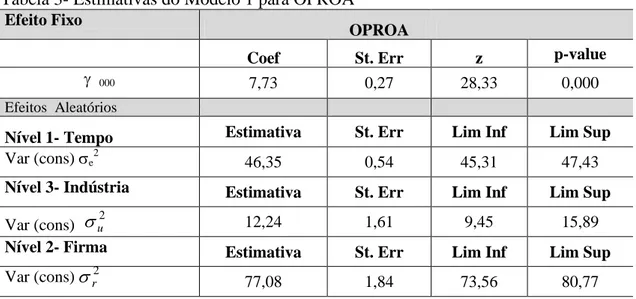

Modelo 1 – OPROA como indicador de desempenho

Tabela 3- Estimativas do Modelo 1 para OPROA Efeito Fixo

OPROA

Coef St. Err z p-value

000 7,73 0,27 28,33 0,000

Efeitos Aleatórios

Nível 1- Tempo Estimativa St. Err Lim Inf Lim Sup

Var (cons) e

2

46,35 0,54 45,31 47,43

Nível 3- Indústria Estimativa St. Err Lim Inf Lim Sup

Var (cons) 12,24 1,61 9,45 15,89

Nível 2- Firma Estimativa St. Err Lim Inf Lim Sup

Var (cons) 77,08 1,84 73,56 80,77

Fonte: Elaboração da autora

Os dados da tabela acima mostram que o desempenho médio para a variável OPROA foi de 7,73 no período observado, entre 2003 e 2006. Também, pelos dados da tabela, a partir da variância dos resíduos, é possível chegar dados que comprovam a contribuição de firma, tempo e indústria na análise da decomposição da variabilidade do desempenho das firmas. Sendo assim, e realizando os cálculos necessários, conforme explicitado abaixo como resultado encontrado, a indústria explicando 9% da variabilidade, 57% da firma ao passo que a variabilidade ao longo do tempo representa uma parcela de 34%. Uma possível explicação para esta reduzida variabilidade ao longo do tempo, 34% está fundamentada na presente análise ter considerado um pequeno número de anos (entre 2003 e 2006) e, além disso, desconsiderando períodos de crise econômica. Além disso, também foram calculados os valores para importância relativa de cada efeito, conforme Brush e Bromiley (1997), que é calculada a partir da raiz quadrada das componentes da variância. Os resultados encontrados para a importância relativa foram 18% para o efeito indústria, 36% para o efeito tempo e 46% para o efeito firma. Os resultados mencionados estão resumidos na tabela 4.