FUNDAÇÃO GETULIO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

KAMILA FERRAZ ARAUJO

ATUAÇÃO DO BNDES E PARCERIAS COM BANCOS PRIVADOS:

UMA NOVA PROPOSTA

KAMILA FERRAZ ARAUJO

ATUAÇÃO DO BNDES E PARCERIAS COM BANCOS PRIVADOS:

UMA NOVA PROPOSTA

Dissertação para obtenção do grau de mestre apresentada à Escola de pós-Graduação em Economia da Fundação Getúlio Vargas.

Área de concentração: Mercado de crédito

Orientador: Marcio Magalhães Janot

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Araujo, Kamila Ferraz

Atuação do BNDES e parcerias com bancos privados: uma nova proposta / Kamila Ferraz Araujo. – 2012.

55 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós- Graduação em Economia.

Orientador: Marcio Magalhães Janot. Inclui bibliografia.

1. Banco Nacional de Desenvolvimento Econômico e Social (Brasil). 2. Parceria público-privada. 3. Concorrência. I. Janot, Marcio Magalhães. II. Fundação Getulio Vargas. Escola de Pós- Graduação em Economia. III. Título.

AGRADECIMENTOS

RESUMO

Apesar do crescimento da participação dos bancos privados na concessão de crédito, os bancos públicos, em especial o BNDES mantém a liderança no volume total de operações. Apesar de sua atuação ter se modificado ao longo do tempo, as operações ainda são concentradas em grandes empresas. Com o desenvolvimento do sistema bancário brasileiro, as instituições privadas poderiam substituir em parte essas operações. O objetivo deste trabalho é propor uma nova forma de parceria entre BNDES e bancos privados. A proposta foi baseada na qualidade das instituições bancárias atuantes no mercado brasileiro e na forma como o BNDES pode reduzir a assimetria de informações entre tomador e emprestador. O BNDES participaria analisando a empresa e a operação, emitindo um rating que seria utilizado pelos bancos privados na tomada de decisão. Com essa parceria esperamos um aumento da competição no setor bancário e uma redução da participação do BNDES no mercado de crédito.

Palavras-chave

ABSTRACT

Despite the growing share of private banks in lending, public banks, especially BNDES holds the lead in the total volume of operations. Although its performance has been modified over time, the operations are still concentrated in large companies. With the development of the Brazilian banking system, private institutions could partially replace these operations. The objective of this study is to propose a new form of partnership between BNDES and private banks. The proposal was based on the quality of banking institutions operating in the market and how the BNDES can reduce information asymmetry between borrower and lender. BNDES will participate analyzing the company and the operation by issuing a rating that would be used by private banks in decision making. With this partnership we expect increased competition in the banking sector and a reduction in BNDES participation in the credit market.

Key-words

SUMÁRIO

1. Introdução...10

2. Histórico e atuação do BNDES na concessão de crédito ...12

2.1. Evolução do papel do BNDES... 16

3. Produtos, Financiamento e Evolução da Carteira do BNDES...22

3.1 – BNDES Finem ... 23

3.2 – BNDES Automático ... 24

3.3 – BNDES Finame e Finame Agrícola ... 25

3.4 – BNDES Exim... 26

3.5 – Cartão BNDES... 27

3.6 – Demais produtos... 28

4. Parcerias entre o BNDES e o Setor Privado: uma nova proposta ...30

4.1 – Estrutura bancária brasileira ... 32

4.2 – Mercado de Crédito e Assimetrias de Informações ... 37

4.3 – Novas Parcerias BNDES e Bancos Privados ... 38

5. Conclusão...44

Referências ...46

1. Introdução

O Sistema Financeiro Nacional (SFN) é composto por 160 instituições, sendo 89 delas de capital privado nacional, 62 de capital estrangeiro e 9 públicas. Quando analisamos a distribuição da carteira de crédito entre as instituições que compõem o SFN em 2011, vemos que os bancos públicos foram responsáveis por 42,2% da carteira de crédito, seguidos pelos bancos privados nacionais, com 40,5% e então pelos bancos estrangeiros, com 17,3% da carteira total. Apesar do crescimento da participação dos bancos privados nacionais na concessão de crédito, os bancos públicos mantiveram a liderança no volume total de operações.

Quando olhamos mais atentamente para o papel desempenhado pelos bancos públicos, em especial do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), vemos que sua carteira de crédito correspondia a cerca de 30% da carteira nacional. De acordo com o Relatório de Evolução do Desempenho do banco, seus desembolsos em 2011 somaram R$139,7 bilhões. Do total de 896 mil operações realizadas no ano, 846 mil (94%), foram junto à pessoas físicas e micro, pequenas e médias empresas. Apesar da representatividade no número de operações, o valor desses financiamentos somou R$49,8 bilhões, o que mostra a concentração das operações do banco em grandes empresas.

A atuação do BNDES foi sendo modificada ao longo do tempo. Para os que defendem sua atuação, o banco estaria apenas corrigindo uma falha do sistema bancário brasileiro, onde os demais participantes não estariam dispostos ou aptos a assumirem o papel de emprestadores de longo prazo. Para os críticos, a própria forma de atuação do BNDES impede o desenvolvimento dos demais bancos, que não conseguem competir com a instituição em termos de custo do funding e das taxas aplicadas aos financiamentos.

A atuação do BNDES nas operações de crédito mudou a partir da década de 80. As operações voltadas ao desenvolvimento da infraestrutura e indústria brasileira deram lugar a operações junto a empresas de capital aberto, grande porte e com acesso a outras fontes de financiamento. Com o desenvolvimento cada vez maior do setor bancário brasileiro, e também do mercado de capitais, seria de se esperar que a atuação do BNDES no financiamento de grandes empresas e projetos diminuísse com o tempo, abrindo espaço para que o banco atuasse novamente como instituição de fomento.

financia poderiam ser supridos pelos bancos privados e outros talvez não. Como então melhorar essa parceria? Como aproveitar a fonte de recursos mais barata a que o BNDES tem acesso e ao mesmo tempo aumentar a competição no setor?

O objetivo principal desta dissertação é tentar responder a estas perguntas através de uma proposta de uma nova forma de parceria entre o BNDES e os bancos privados, baseada no desenvolvimento do setor bancário brasileiro e na qualidade das suas instituições, onde o BNDES atuaria de forma complementar aos bancos privados a fim de aumentar a competição e a eficiência no setor.

2. Histórico e atuação do BNDES na concessão de crédito

A intervenção do Estado no sistema bancário, mais especificamente sobre a concessão de crédito, deveria existir? O melhor seria uma intervenção direta, através da atuação de bancos públicos, ou uma intervenção indireta, via regulação não discricionária dos bancos privados? O crédito subsidiado dado pelos bancos públicos prejudica a atuação dos demais participantes do mercado? Essas são algumas perguntas relevantes que tem sido objeto de discussão e estudo.

Neste capítulo, pretendemos apontar como a literatura econômica aborda estas questões, visando contextualizar a atuação do BNDES como um banco público na concessão de crédito. Cabe destacar que o objetivo aqui não é concluir se a intervenção do Estado na concessão de crédito é a melhor ou pior opção para o país, mas sim apresentar os principais argumentos e visões apontados pela literatura.1

Na literatura existem duas denominações que identificam a intervenção do Estado na concessão de crédito, a visão desenvolvimentista e a visão política. 2 Pela visão desenvolvimentista, a atuação dos bancos públicos é necessária e eficiente, em particular nos países mais pobres, cujas instituições são fracas, há baixo comprometimento, falta de proteção judicial e alta propensão à corrupção. Segundo essa teoria a atuação dos bancos públicos gera desenvolvimento no mercado financeiro, competição e acumulação de capital, contribuindo para o crescimento econômico.

A visão política é contrária a esses argumentos, defendendo que a atuação dos bancos públicos gera distorções no mercado, inibe a competição no setor de crédito e não tem qualquer influência sobre o crescimento econômico de um país.

Entre os que defendem a visão política, Pinheiro (2007) argumenta que existem duas formas principais de intervenção estatal na concessão de crédito visando uma melhor alocação de recursos na economia. A primeira seria via crédito público, onde os bancos públicos realizariam a análise de crédito dos projetos e sua relação risco–retorno para só então conceder o subsídio. A outra forma seria o Estado financiar diretamente os projetos, seja via empresas estatais ou subsídios diretos. A intervenção via bancos públicos traria benefícios para a sociedade pela melhor atuação na análise dos projetos em si e pela geração de externalidades positivas, que serão comentadas adiante. O autor argumenta ainda que num

1 Para uma análise mais detalhada sobre a atuação dos bancos públicos ver Booz-Allen & Hamilton – FIPE (2000), Andrianova, Demetriades e Shortland (2003) e Kogut (2006).

ambiente de insegurança jurídica como a brasileira, a atuação dos bancos privados nos financiamentos de longo prazo fica prejudicada. Os mecanismos utilizados pelos bancos privados na análise e concessão de crédito no varejo e no middle market para minimizar as possíveis perdas com inadimplência, tais como consulta a bureaus de créditos, diversificação da carteira e operações continuadas, não são aplicadas nas operações de financiamento de grande porte de maneira tão eficiente. Em geral, essas operações envolvem prazos de financiamento longos (acima de dois anos) e incertezas sobre o projeto.

No caso do BNDES, o fato da instituição ser o principal agente financeiro a realizar operações de concessão de crédito de longo prazo, gera uma vantagem para o banco e facilita a sua atuação, ao desincentivar o comportamento oportunista dos tomadores, já que a inadimplência implica em falta de novos empréstimos no futuro.

Outra discussão é quanto às vantagens e desvantagens quanto à intervenção estatal via banco público ou via regulação dos bancos privados. Por um lado, a atuação dos bancos públicos está sujeita a interesses políticos próprios podendo financiar projetos que não necessariamente tragam vantagens para a sociedade como um todo, mas sim visando beneficiar uma agenda política específica. Contudo, os bancos públicos podem querer financiar projetos não só visando seu retorno financeiro, mas também as externalidades positivas que os mesmos geram.

Por outro lado, o Estado poderia atuar via regulação de bancos privados. Nesse caso, os mesmos não estariam sujeitos a interesses políticos, mas em contrapartida teriam menos incentivo em financiar um projeto cuja maior vantagem seria os benefícios gerados para a sociedade, em detrimento de um retorno financeiro.

Ambas as formas de intervenção trazem vantagens e desvantagens. A principal vantagem da intervenção via bancos públicos seria a possibilidade de financiamento de projetos que geram externalidades positivas para a sociedade, e que não teriam acesso a recursos se dependessem da iniciativa privada. Contudo essa atuação estaria sujeita a interesses políticos e corrupção dentro do sistema. A intervenção via bancos privados não estaria sujeita a interesses políticos, mas também seria de difícil utilização para o financiamento de projetos cujo principal retorno seria no âmbito social, em detrimento do retorno financeiro.

recursos. O segundo é a aplicação de mecanismos que gerem maior transparência na aplicação dos recursos e escolha dos projetos. O terceiro e último ponto é substituir dentro do possível, a atuação através de subsídios pela regulação não discricionária dos bancos privados.

O fato do BNDES ser quase um monopolista na concessão de crédito de longo prazo torna à transparência ainda mais necessária, tanto nas escolhas de quais projetos apoiar quanto no acompanhamento dos mesmos após a concessão do crédito. Ao possuir acesso a recursos subsidiados, o que o possibilita emprestar a um custo inferior aos dos demais participantes do mercado, o BNDES tende a obedecer à agenda política do governo. Como instituição de fomento e desenvolvimento, os recursos desembolsados pelo banco tenderiam a privilegiar projetos com alto retorno social e o desenvolvimento de setores importantes da economia.

Quando olhamos de perto a carteira do banco em 2010 e 2009 na Tabela 2.1 abaixo, vemos que as maiores operações foram destinadas a empresas que teriam acesso a recursos financeiros não só no Brasil, como também no exterior e no mercado de capitais. Vemos também que em 2010, 36 empresas responderam por 80% dos desembolsos do banco no período (em 2009 a relação foi de 36 empresas respondendo por 74,9% dos financiamentos).3

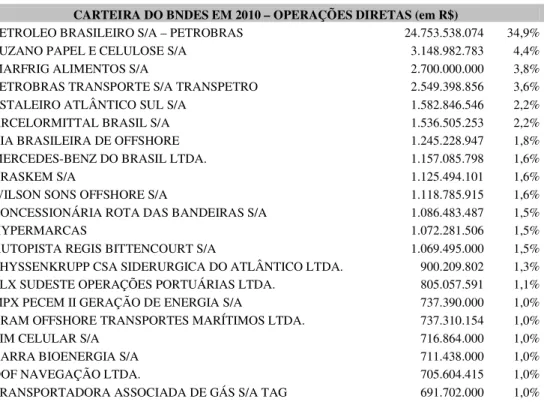

Tabela 2.1 – Carteira do BNDES em 2010 e 2009

CARTEIRA DO BNDES EM 2010 – OPERAÇÕES DIRETAS (em R$)

PETROLEO BRASILEIRO S/A – PETROBRAS 24.753.538.074 34,9% SUZANO PAPEL E CELULOSE S/A 3.148.982.783 4,4% MARFRIG ALIMENTOS S/A 2.700.000.000 3,8% PETROBRAS TRANSPORTE S/A TRANSPETRO 2.549.398.856 3,6% ESTALEIRO ATLÂNTICO SUL S/A 1.582.846.546 2,2% ARCELORMITTAL BRASIL S/A 1.536.505.253 2,2% CIA BRASILEIRA DE OFFSHORE 1.245.228.947 1,8% MERCEDES-BENZ DO BRASIL LTDA. 1.157.085.798 1,6%

BRASKEM S/A 1.125.494.101 1,6%

WILSON SONS OFFSHORE S/A 1.118.785.915 1,6% CONCESSIONÁRIA ROTA DAS BANDEIRAS S/A 1.086.483.487 1,5%

HYPERMARCAS 1.072.281.506 1,5%

AUTOPISTA REGIS BITTENCOURT S/A 1.069.495.000 1,5% THYSSENKRUPP CSA SIDERURGICA DO ATLÂNTICO LTDA. 900.209.802 1,3% LLX SUDESTE OPERAÇÕES PORTUÁRIAS LTDA. 805.057.591 1,1% MPX PECEM II GERAÇÃO DE ENERGIA S/A 737.390.000 1,0% BRAM OFFSHORE TRANSPORTES MARÍTIMOS LTDA. 737.310.154 1,0%

TIM CELULAR S/A 716.864.000 1,0%

BARRA BIOENERGIA S/A 711.438.000 1,0% DOF NAVEGAÇÃO LTDA. 705.604.415 1,0% TRANSPORTADORA ASSOCIADA DE GÁS S/A TAG 691.702.000 1,0%

ETH BIO PARTICIPAÇÕES S/A 686.000.000 1,0%

BRENCO 660.000.000 0,9%

COSAN OPERADORA PORTUÁRIA S/A 614.038.286 0,9% CPFL GERAÇÃO DE ENERGIA S/A 550.085.000 0,8% COMPANHIA BRASILEIRA DE DISTRIBUIÇÃO 513.656.000 0,7% ABENGOA BIOENERGIA AGROINDÚSTRIA LTDA 440.025.501 0,6% CEMIG GERAÇÃO E TRANSMISSÃO S/A 412.242.113 0,6% INTERLIGAÇÃO ELÉTRICA DO MADEIRA S/A 401.370.000 0,6% RIOMAR SHOPPING S/A 388.317.000 0,5%

VALE S/A 383.908.586 0,5%

VOTORANTIM CIMENTOS BRASIL S/A 367.833.893 0,5%

MRS LOGÍSTICA S/A 363.453.000 0,5%

EISA PETRO-UM S/A 328.360.876 0,5%

CONTAX S/A 323.552.000 0,5%

WEG EQUIPAMENTOS ELETRICOS S/A 321.992.993 0,5% Outros (participação menor que 0,5% no total) 14.103.577.510 19,9%

TOTAL DE DESEMBOLSOS 71.010.114.984 100%

* Fonte BNDES, elaboração própria

** Excluindo as operações de inclusão social, prioritariamente realizadas junto a estados e municípios, que somaram R$15.244.074 mil no período, 18% do total de desembolsos

(R$86.254.189 mil)

CARTEIRA DO BNDES EM 2009 - OPERAÇÕES DIRETAS (R$)

REFINARIA ABREU E LIMA S/A 9.889.997.970 12.4%

PETROLEO BRASILEIRO S/A PETROBRAS 9.409.998.497 11.8% TRANSPORTADORA ASSOCIADA DE GAS S/A TAG 5.699.997.244 7.1% ENERGIA SUSTENTAVEL DO BRASIL S.A. 3.635.000.000 4.6%

JBS S/A 3.479.600.000 4.4%

SANTO ANTONIO ENERGIA S/A 3.092.586.200 3.9%

TELEMAR NORTE LESTE S/A 2.821.424.000 3.5%

COMPANHIA PETROQUIMICA DE PERNAMBUCO-SUAPE 2.009.815.000 2.5% PORTO DO PECEM GERACAO DE ENERGIA S/A 1.410.199.000 1.8%

VALE S/A 1.127.598.171 1.4%

ALL AMERICA LATINA LOGISTICA MALHA NORTE S/A 1.065.172.657 1.3% ALL AMERICA LATINA LOGISTICA MALHA SUL S/A 1.005.090.652 1.3%

ALCOA ALUMINIO S/A 943.846.022 1.2%

UTE PORTO DO ITAQUI GERACAO DE ENERGIA LTDA. 797.648.000 1.0%

14 BRASIL TELECOM CELULAR S/A 766.018.000 1.0%

BRF BRASIL FOODS S/A 750.000.000 0.9%

AMBEV 710.045.584 0.9%

COMPANHIA DE GAS DE SAO PAULO COMGAS 664.903.406 0.8%

FIBRIA CELULOSE S/A 661.285.900 0.8%

LLX MINAS-RIO LOGISTICA S/A 660.726.000 0.8%

ALL AMERICA LATINA LOGISTICA MALHA PAULISTA S/A 647.849.258 0.8% VOLKSWAGEN DO BRASIL INDUSTRIA VEIC AUTOMOTORES LTDA 642.705.006 0.8%

TNL PCS S/A 642.196.000 0.8%

COSAN CENTROESTE S/A ACUCAR E ALCOOL 635.719.506 0.8%

KLABIN S/A 623.506.597 0.8%

BRASIL TELECOM S/A 623.445.000 0.8%

STX BRAZIL OFFSHORE S.A. 607.175.570 0.8%

VOTORANTIM INDUSTRIAL S/A 580.000.004 0.7%

BRASKEM S/A 566.415.549 0.7%

COMPANHIA SIDERURGICA NACIONAL 557.943.033 0.7%

A atuação do BNDES foi sendo modificada ao longo do tempo. Para os que defendem sua atuação, o banco estaria apenas corrigindo uma falha do sistema bancário brasileiro, onde os demais participantes não estariam dispostos ou aptos a assumirem o papel de emprestadores de longo prazo. Para os que criticam, a própria forma de atuação do BNDES impede o desenvolvimento dos demais bancos, que não conseguem competir com a instituição em termos de custo do funding e das taxas aplicadas aos financiamentos.

A seguir, descreveremos como se deu a evolução do BNDES desde sua fundação na década de 50 até os dias de hoje, focando na sua atuação como agente do governo e instituição de fomento e desenvolvimento.

2.1. Evolução do papel do BNDES

Quando foi criado na década de 50, o BNDES tinha como único papel financiar investimentos em projetos de infraestrutura brasileira, tais como estradas, portos, ferrovias, energia elétrica, dentre outros. Sua criação visava à substituição das linhas de financiamento internacionais que tinham sido, em boa parte, interrompidas após a 2ª Guerra Mundial, e a suprir as necessidades de crédito de longo prazo não atendidas pelo sistema bancário, que na época se concentrava em operações de curtíssimo prazo, tais como descontos de títulos.

As fontes de financiamento vinham desde empréstimos junto ao BID, até empréstimos compulsórios sobre o Imposto de Renda de Pessoas Físicas e Jurídicas e porcentagem sobre os depósitos da Caixa Econômica Federal. Durante toda a década de 50 e 60, tais recursos foram destinados em sua maior parte ao financiamento de empresas públicas, o que deixou de acontecer a partir do final da década de 60, quando as empresas privadas passaram a receber a maior parte dos financiamentos. Inúmeros tipos de fundos e programas foram criados nessa

ALUMINA LIMITED DO BRASIL S/A 531.046.320 0.7%

ESTALEIRO ATLANTICO SUL S/A 525.889.269 0.7%

ESTALEIRO ATLANTICO SUL S/A 525.730.160 0.7%

SERRA DO FACAO ENERGIA S/A 520.000.000 0.7%

CENTRAIS ELETRICAS DO PARA S/A- CELPA 449.277.211 0.6% Outros (participação menor que 0,5% no total) 20.033.974.172 25.1%

TOTAL DE DESEMBOLSOS 79.870.390.917 100.0%

* Fonte BNDES, elaboração própria

época, cada um visando atender um segmento da economia, tais como o Fundo de Financiamento Para Aquisição de Máquinas e Equipamentos Industriais (Finame) e o Fundo de Desenvolvimento Técnico e Científico (Funtec).

Nos anos 70, o foco de financiamentos do BNDES passou a ser os projetos de substituição de importações e desenvolvimento da indústria privada nacional sem, no entanto, interromper os recursos destinados a setores como energia elétrica, estradas e mineração.4 Em 1974, os recursos do Programa de Integração Social (PIS) e do Programa de Formação do Patrimônio do Servidor Público (Pasep) passaram a integrar as fontes de financiamento do BNDES. Nesse mesmo ano, o Banco iniciou sua participação no mercado de capitais, adquirindo participação minoritária no capital social de empresas. A subsidiária BNDES Participações S.A (Bndespar) originou-se da fusão de três outras subsidiárias, Mecânica Brasileira S.A (Embramec), Insumos Básicos S.A Financiamentos e Participações (Fibase) e Investimentos Brasileiros S.A (Ibrasa).

O início da década de 80 não trouxe muitas mudanças na forma de atuação do Banco, tendo sido marcada por duas palavras-chaves, inflação e privatização. Enquanto o governo tentava controlar a alta de preços, o BNDES iniciou o processo de venda de sua participação em inúmeras empresas, através de leilões públicos. Entre 1986 e 1989 a indústria de transformação passou a ser a principal tomadora de recursos junto ao BNDES. Os setores de metalurgia, química, siderurgia e outros setores essencialmente exportadores eram os mais privilegiados. A partir dos financiamentos destinados a estes setores, o BNDES acabou por contribuir, mesmo que indiretamente, para a geração dos superávits na balança comercial brasileira, apesar de não ser este o objetivo final da instituição na época.

Mas foi justamente no final da década de 80 que as principais mudanças ocorreram no banco. O Fundo de Participação PIS-PASEP deu lugar ao Fundo de Amparo ao Trabalhador (FAT), constituído pela arrecadação da contribuição PIS-PASEP e pelas receitas de suas aplicações. O FAT se tornou uma das mais importantes fontes de recursos do BNDES, sendo 40% da arrecadação do mesmo destinado ao banco. Nos anos 90 essa posição se consolidou, somando-se a ela a captação de recursos no exterior, através de empréstimos junto ao BIRD, BID e Eximbank do Japão (Curralero, 1996).

Os financiamentos à indústria de transformação estavam pautados numa nova política de concessão de crédito, onde o retorno financeiro dos empréstimos passou a ser o fator

determinante. Sem um plano de ação bem traçado, assim como aqueles existentes até a década de 70, o BNDES mudou o foco de sua política de concessão de crédito. A partir de 1989 foi criada a área de análise de crédito, marcando o início da preocupação da instituição com a avaliação de risco do tomador e não só com análise do projeto. O banco passou a focar também no retorno financeiro dos projetos, demonstrando uma preocupação antes inexistente quanto a sua rentabilidade.

No início da década de 90 houve pouca mudança quanto à forma de atuação do BNDES. A piora da situação econômica brasileira, evidenciada pelas altas taxas de juros, inflação e crise fiscal, se colocava como um empecilho a adoção de novas políticas de desenvolvimento pelo Governo Federal. O BNDES continuou a ser o único emprestador de recursos de longo prazo da economia, focando principalmente no setor privado. O banco também continuou a ter um papel de destaque no processo de privatização, passando a atuar financiando os compradores das empresas estatais.

Até o final da década de 90 algumas das grandes empresas públicas, em diferentes setores da economia, tinham passado para o controle privado, como a Companhia Siderúrgica Nacional (CSN), Usiminas, Companhia Vale do Rio Doce (CVRD) e o Sistema Telebrás. O BNDES passou a atuar como nunca no financiamento a empresas privadas, tendo atingindo em 1998 o montante de R$27 bilhões (em 1993 os desembolsos foram da ordem de R$6,73 bilhões).5

Cada vez mais o banco focava seus empréstimos em empresas privadas de grande porte, já que a análise de crédito / risco do tomador e a rentabilidade esperada dos empréstimos eram cada vez mais importantes para a instituição. Com essa nova política de concessão de crédito, em detrimento da análise setorial, retorno social e externalidades dos projetos, o BNDES passou a agir como um banco privado, com a vantagem de suas fontes de recursos serem muito mais “baratas” do que de qualquer outro banco privado atuando na economia brasileira. No entanto, devido ao funding subsidiado, os empréstimos do BNDES acabavam sendo feitos a taxas muito mais baixas para os tomadores, prejudicando demasiadamente a competição no setor.

Ainda nos anos 90, foram criados dentro do banco diversos programas de cunho social e compensatório, destinados a setores e regiões que haviam sido prejudicadas após as políticas de abertura econômica, adotadas pelo governo. Os setores têxtil, calçadista e moveleiro são alguns exemplos de setores atendidos por esses programas.6

5 Fonte: aplicações BNDES 1953/2001

O que vemos de mais importante na análise da atuação do BNDES, desde sua fundação até a década de 90, foi a mudança de foco da instituição a partir dos anos 80. O banco deixou de ser uma instituição de fomento e desenvolvimento para atuar apenas como emprestador de recursos de longo prazo e recursos compensatórios.7

No ano 2000, os princípios de atuação do BNDES foram redefinidos como consta no Relatório Anual do banco:

“(...) O Plano Estratégico redefiniu os princípios de atuação do BNDES, estabelecendo que o Banco trabalhará em sete dimensões prioritárias: modernização dos setores produtivos; infra-estrutura; apoio às exportações; desenvolvimento social; micro, pequenas e médias empresas; redução dos desequilíbrios regionais; e privatização. O desenvolvimento

do mercado de capitais é um fator-chave para a realização das metas estabelecidas pelo Plano”

O governo lançou programas de incentivo às exportações e substituição de importações para reduzir o desequilíbrio das contas externas. O primeiro ponto acabou tendo o apoio direto do BNDES, que como veremos no próximo capítulo passou a contar com linhas diretas de financiamento aos exportadores, tanto pré quanto pós-embarque das mercadorias. O segundo ponto, mesmo que indiretamente, também teve o apoio do BNDES, que incluiu o índice de nacionalização de componentes e equipamentos nas suas linhas de financiamento a máquinas, equipamentos e demais bens industriais.

A principal novidade na atuação do banco no período foram as parcerias firmadas com investidores privados e agências de fomento internacionais. O BNDES financiou as usinas hidrelétricas de Itá e Machadinho com a emissão de debêntures, com prazos equivalentes aos do financiamento e garantia de colocação dos papéis por bancos comerciais de primeira linha (Relatório Anual, 2000) e contou com o apoio financeiro do Banco Interamericano de Desenvolvimento (BID) no financiamento de outras usinas em construção no país (Cana Brava e D. Francisca).

Até meados dos anos 90, o banco continuou sem uma estratégia de desenvolvimento setorial bem definida, com exceção dos recursos desembolsados para o setor exportador. Os demais setores privilegiados continuaram sendo os mesmos atendidos a década de 90, apesar dos desembolsos para o setor social e para as micro, pequenas e médias Empresas terem aumentado.

Analisando a carteira de operações diretas realizadas entre 2000 e 2007, vemos que alguns setores foram privilegiados, com destaque para telefonia, gás, montadoras e energia elétrica (em especial hidrelétricas). Com exceção dos recursos voltados para o setor energetico, os grandes tomadores de empréstimos nesse período continuaram a ser os grupos privados de grande porte, dentre os quais podemos citar, Suzano, Arcelor Mittal, Klabin, CSN e Braskem.

A partir de 2007, com o lançamento do PAC (Programa de Aceleração do Crescimento) pelo Governo Federal, pode-se dizer que o BNDES voltou a ter uma estratégia de desenvolvimento. Os setores de infra-estrutura energética, logística e social urbana passaram a ter prioridade nos desembolsos e a serem beneficiados com aumento dos prazos e redução das taxas de juros cobradas, como podemos ver na Tabela 2.2 abaixo.

Tabela 2.2 – Redução dos Spreads

Fonte: BNDES, Relatório Anual 2007

financiados poderiam ter sido atendidos por recursos do mercado privado de crédito. Para esses tomadores, as linhas ofertadas pelo BNDES possuem um custo financeiro inferior aos dos demais bancos atuantes no mercado brasileiro, tornando-as muito mais atrativas.

Em suma, mostramos que a atuação do BNDES nas operações de crédito mudou a partir da década de 80. As operações voltadas ao desenvolvimento da infra-estrutura e indústria brasileira deram lugar a operações junto a empresas de capital aberto, grande porte e com acesso a outras fontes de financiamento. Por mais que em seus relatórios anuais e planos estratégicos o banco enfoque que seus objetivos são o desenvolvimento social, ampliação dos financiamentos a pequenas e médias empresas e correção de desequilíbrios regionais, na prática a maior parte de seus recursos ainda tem sido aplicados em projetos que visam o retorno financeiro, em detrimento daqueles de cunho social.

3. Produtos, Financiamento e Evolução da Carteira do BNDES

As formas de apoio financeiro do BNDES se dividem em três grandes grupos: financiamentos, recursos não reembolsáveis e subscrição de valores mobiliários. Os financiamentos podem ser realizados a partir dos seguintes mecanismos: produtos (utilizando linhas de financiamento específicas para cada setor e tipo de tomador); programas (apoio transitório, voltado a atividades específicas, com dotação orçamentária limitada e prazos definidos); e fundos (apoio a partir dos recursos de fundos administrados).

Os financiamentos sob a forma de recursos não reembolsáveis são voltados basicamente à promoção de projetos de caráter social, culturais, tecnológicos e ambientais, que utilizam como fonte de recursos básica a reversão de lucros anuais do banco e doações de investidores estrangeiros.

Na forma de subscrição de valores mobiliários, o banco atua como investidor em empresas de capital aberto que estejam realizando uma emissão pública ou privada, e também em empresas de capital fechado, que pretendem realizar a emissão privada no curto ou médio prazo.

Como o objetivo principal deste trabalho é estudar a atuação do Banco no setor de crédito brasileiro, vamos descrever neste capítulo os produtos que são oferecidos, suas principais características, representatividade e evolução dentro da carteira do banco.

Os empréstimos sob a forma de produtos podem ser realizados a partir de operações diretas, indiretas ou mistas. As operações diretas são realizadas pelo próprio BNDES ou via mandatário8. As operações indiretas são realizadas através de instituições financeiras credenciadas9 ou via Cartão BNDES10. As operações mistas são uma combinação das duas anteriores.

Atualmente, o banco oferece 11 (onze) produtos de crédito, cada um com público alvo, taxas, prazos, garantias e linhas de financiamento específicas. Esses produtos se dividem em, BNDES Finem, BNDES Automático, BNDES Finame, BNDES Finame Agrícola, BNDES Finame Leasing, BNDES Exim, BNDES Limites de Crédito, BNDES Empréstimo Ponte, BNDES Project Finance, BNDES Avais e Fianças e Cartão BNDES.

8 O banco mandatário é responsável pela confirmação financeira de todos os pagamentos e movimentações efetuadas pelo emissor.

Antes de entrarmos na análise de cada produto, é importante ressaltarmos que o custo financeiro dos financiamentos é construído de maneira uniforme para todos os produtos. Para as operações diretas, o custo é formado por custo financeiro + remuneração do BNDES + taxa de risco de crédito. 11 Para operações indiretas, o custo é formado por custo financeiro + remuneração do BNDES + taxa de intermediação financeira + remuneração da instituição financeira credenciada.

3.1 – BNDES Finem

O BNDES Finem é voltado para o financiamento de ativos fixos, podendo ser realizado através de operações diretas, indiretas não automáticas ou mistas. Esse produto visa empréstimos maiores ou iguais a R$ 10 milhões e possui linhas de financiamento específicas para cada setor da economia, desde energia elétrica e indústrias de base até desenvolvimento social e urbano e investimentos em meio-ambiente e tecnologia. A tabela 1 no Apêndice resume todas as linhas de financiamento contempladas para esse produto, com suas principais características, tais como custo financeiro, taxas, prazos e garantias. Dois pontos chamam atenção na análise da tabela, a primeira é que para todas as modalidades a participação máxima do BNDES no financiamento é acima de 50%, podendo em casos específicos ser de 100%. A segunda é quanto à taxa do financiamento, que gira em torno de 6% a 6.5%.

O gráfico 3.1 abaixo mostra a evolução dos empréstimos via esta modalidade desde 1998, tanto nas versões diretas, quanto indiretas. Em 1998, o total de operações via BNDES – Finem somava R$7.980 milhões, com as operações diretas representando 89% do total. Os desembolsos passaram a somar R$51.514 milhões em 2011, com as operações diretas representando 88% do total. As operações indiretas só foram mais representativas entre os

11 De acordo com o site do banco, a composição do custo financeiro inclui um ou mais dos seguintes índices:

• TJLP - Taxa de Juros de Longo Prazo;

• TJ-462 - Taxa de Juros Medida Provisória 462 = TJLP + 1,0% a.a.;

• Cesta - Variação do dólar norte-americano ou variação da UMBNDES acrescido dos encargos da Cesta de Moedas;

• IPCA - Índice Nacional de Preços ao Consumidor Amplo acrescido de encargos;

• TS - equivalente à Taxa Média SELIC (TMS) acumulada, apurada pelo BACEN em base diária;

• TJ3 - custo flutuante de mercado em Reais equivalente à taxa de juros, em Reais, formada pela aplicação de encargo fixo sobre taxa fixa de juros de mercado, para o prazo de 3 meses, apuradae divulgada pela BM&F BOVESPA (código TJ3) com base nos preços de referência dos contratos de DI-Futuro;

anos de 1999 e 2001, quando representavam cerca de 40% do total. Durante a crise financeira global de 2008/2009, os desembolsos atingiram um pico de R$74.957 milhões.

Gráfico 3.1 – Empréstimos BNDES via FINEM

BNDES - Finem (R$ milhões)

-10,000 20,000 30,000 40,000 50,000 60,000 70,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Diretas Indiretas

3.2 – BNDES Automático

O BNDES Automático também é um produto voltado ao financiamento de ativos fixos, contudo a linha é limitada a R$10 milhões por tomador. As operações são realizadas apenas indiretamente. Além de projetos de investimentos, as linhas podem ser utilizadas também para pesquisa e desenvolvimento, atendendo aos setores industriais, de comércio, agropecuário e serviços. O resumo de todas as linhas de financiamento contempladas por este produto consta na tabela 2 do Apêndice.

Comparando este produto com o anterior vemos que as taxas praticadas são menores, principalmente em virtude de não incorrer na taxa de risco de crédito, que no caso anterior era de até 3.57% a.a. Em comum destacamos a alta participação do BNDES no total das operações. O gráfico 3.2 abaixo mostra que o valor desembolsado nesta linha de crédito cresceu significativamente em 2009 e 2010.

BNDES - Automático (R$ milhões)

0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

BNDES Automático

3.3 – BNDES Finame e Finame Agrícola

Gráfico 3.3 – Empréstimos do BNDES via Finame

BNDES - Finame (R$ milhões)

0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000 50,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Leasing Agrícola Finame

No gráfico anterior, vemos também o produto BNDES Finame Leasing, que apesar de pouco representativo, é realizado sob os mesmos moldes das duas operações anteriores, mas ao invés do limite ser concedido diretamente ao cliente para a aquisição e uso do bem, o mesmo é concedido à empresa arrendadora, para que a mesma adquira o bem, e simultaneamente possa arrendá-lo à empresa usuária ou arrendatária do bem. Uma ressalva importante para as linhas de financiamento via a modalidade Finame é que todos os bens objeto do financiamento devem ser credenciados pelo BNDES, através do Credenciamento de Fabricantes Informatizado (CFI). As preferências dessas linhas de financiamento são para equipamentos e bens com índice de nacionalização de pelo menos 60%.

3.4 – BNDES Exim

Na fase pós-embarque, o BNDES atua diretamente na comercialização dos bens no exterior. O financiamento pode ser realizado através de duas modalidades: Supplier’s credit e Buyer’s credit. Na primeira modalidade, o banco atua refinanciando o exportador, através do desconto de títulos gerados na venda da mercadoria ao importador. A principal vantagem para o exportador é conseguir competitividade ao dar um prazo de até 12 anos para o seu cliente, mas conseguir adiantar junto ao Banco o valor correspondente a sua venda.

Na modalidade Buyer’s credit, o banco financia diretamente o importador do bem ou serviço, tendo a anuência do exportador. Esse financiamento é realizado através da análise de cada operação, caso a caso, não tendo moldes pré-determinados para serem realizadas. Dessa maneira também acaba por ser uma operação com maior tempo de análise e também maior custo financeiro. No gráfico 3.4 abaixo vemos a evolução dos desembolsos do banco nessa operação.

Gráfico 3.4 – Empréstimos do BNDES via Exim

BNDES - Exim (R$ milhões)

0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Indireto Direto

3.5 – Cartão BNDES

As operações via Cartão BNDES são voltadas para micro, pequenas e médias empresas e funcionam como um capital de giro, pré-aprovado, de até R$1 milhão, para aquisição de bens.12 Atualmente os bancos autorizados a emitirem o cartão são, Banco do Brasil, Banrisul,

12O Cartão BNDES só pode ser utilizado para aquisição de produtos credenciados no Portal de Operações do Cartão

Bradesco, Caixa Econômica Federal e Itaú. A taxa de juros é baseada nas Letras do Tesouro Nacional (LTN) e são divulgadas mensalmente pelo banco.13 O prazo das operações variam entre 3 e 48 meses. Os limites de crédito (respeitando o teto de R$1 milhão por cliente) e as garantias da operação são definidas entre o cliente e o banco emissor. No gráfico 3.5 mostramos o desembolso do banco nessa modalidade.

Gráfico 3.5 – Empréstimos do BNDES via Cartão BNDES

Cartão BNDES (R$ milhões)

0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000

2003 2004 2005 2006 2007 2008 2009 2010 2011

Cartão BNDES

3.6 – Demais produtos

Os demais produtos oferecidos pelo banco como forma de financiamento não tiveram desembolsos entre 1998 e 2010. São eles, BNDES Limites de Crédito, BNDES Empréstimo Ponte, BNDES Project Finance e BNDES Avais e Fianças. Sucintamente descrevemos abaixo o que consiste estas linhas de crédito.

• BNDES Limites de Crédito: é uma linha de capital de giro destinada a clientes com baixo risco de crédito, concedido mediante análise de documentos cadastrais e financeiros.

• BNDES Empréstimo Ponte: está ligado diretamente ao BNDES Finem, concedendo um empréstimo provisório ao projeto durante o período de estruturação da operação de longo prazo.

• BNDES Project Finance: é direcionado para Sociedade por Ações, visando o financiamento de um projeto de investimento, cujas garantias são os ativos e futuros recebíveis do próprio projeto.

• BNDES Avais e Fianças: visa diminuir os desembolsos do banco, através da prestação de avais e fianças, tanto para financiamentos internos, quanto externos e em operações de comércio exterior.

Apesar de todos os produtos terem o objetivo comum de ser uma opção mais barata e mais longa de financiamento para a indústria nacional, o ponto em comum de todas as formas de financiamento que mais chama a atenção é a alta participação do BNDES nas operações. Essa participação em grande parte dos casos pode atingir o pico de 100% do financiamento total dos projetos.

4. Parcerias entre o BNDES e o Setor Privado: uma nova proposta

Como vimos no capítulo anterior, os empréstimos do BNDES são realizados sob a forma de operações diretas, indiretas ou mistas. Em comum, essas três formas utilizam os mesmos recursos oriundos de fontes pára-fiscais.

Segundo Torres Filho (2007), existem alguns mecanismos com os quais o governo pode intervir na alocação de crédito na economia. Os dois principais seriam os mecanismos diretos e indiretos. 14

Os mecanismos diretos podem ser divididos em dois tipos: não alavancados, onde a fonte de recursos é de origem fiscal ou pára-fiscal; e alavancados, onde a captação dos recursos é realizada junto ao público privado. A principal vantagem do primeiro mecanismo é a possibilidade de atuação anticíclica, pois os recursos não estão sujeitos as condições de mercado vigentes. Contudo, é justamente a origem dos recursos sua principal desvantagem, por gerar distorções de alocação na economia.

Os mecanismos indiretos, por sua vez, podem ser realizados de três maneiras. A primeira seria via prestação de garantias pelo governo, onde o mesmo assumiria parte do risco da operação. A segunda seria via equalização das taxas de juros, com o governo cobrindo parte do custo da operação. Finalmente, a terceira seria através do direcionamento dos fundos públicos via agentes privados (com a origem dos recursos podendo ser fiscal ou pára-fiscal).

A atuação do BNDES se dá via mecanismo direto não alavancado e indireto, via direcionamento dos fundos públicos. No gráfico 4.1 abaixo vemos que exceto em dois períodos, 2002 e 2009, as operações indiretas sempre tiveram maior importância nos desembolsos do banco.

Gráfico 4.1 – Evolução das Operações Diretas e Indiretas (R$ milhões)

Operações Diretas x Indiretas

R$ 0 R$ 10,000 R$ 20,000 R$ 30,000 R$ 40,000 R$ 50,000 R$ 60,000 R$ 70,000 R$ 80,000 R$ 90,000 R$ 100,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Operações Diretas Operações Indiretas

As operações indiretas realizadas atualmente pelo banco são feitas basicamente da seguinte forma: o BNDES analisa o projeto a ser financiado e não a empresa tomadora. O banco repassador fica responsável pela análise de crédito do cliente, sendo prerrogativa do mesmo a definição da taxa de juros da operação (apesar da taxa repassada ao BNDES ser fixa e os recursos serem de origem pára-fiscal).15 Caso haja inadimplência do tomador, o banco repassador é responsável por sanar a dívida junto ao BNDES.

A tabela 4.1 mostra as operações indiretas realizadas pelo banco de janeiro a setembro de 2011 (exceto as operações automáticas através do Cartão BNDES), segmentadas por tamanho. Como podemos verificar, as operações com micro/pequenas empresas são as mais representativas, respondendo por 46% do valor total das operações. O setor de infraestrutura é o ramo de atividade mais beneficiado nesse tipo de operação.

Tabela 4.1 – Operações Indiretas realizadas em de janeiro a setembro de 2011

MICRO/PEQUENA MÉDIA GRANDE TOTAL

RAMO DE ATIVIDADE

Nº (em mil)

Valor contratado

Nº (em mil)

Valor contratado

Nº (em mil)

Valor contratado

Nº (em mil)

Valor contratado Agropecuária 86 7.755 12% 2 973 1% 1 718 1% 89 9.445 Indústria 13 2.597 4% 11 5.852 9% 7 5.691 9% 32 14.139 Infra-estrutura 125 15.416 23% 33 9.303 14% 10 5.125 8% 169 29.843 Serviços 32 4.638 7% 12 4.378 7% 7 4.018 6% 51 13.034 TOTAL 256 30.405 46% 59 20.506 31% 25 15.551 23% 340 66.462

* valores expressos em milhões de reais

** Fonte: BNDES - Operações indiretas com empresas

Como argumentado no capítulo 2, a maior parte dos desembolsos do BNDES em operações diretas e indireta é destinado a empresas de grande porte que, portanto, poderiam conseguir empréstimos junto ao setor privado.

Neste capítulo, propomos uma nova forma de parceria, baseada no desenvolvimento do setor bancário brasileiro, qualidade das suas instituições e em uma forma de atuação do BNDES a fim de aumentar a competição no setor. E ao mesmo tempo abrir espaço em sua carteira para financiamentos direcionados ao desenvolvimento do país.

O primeiro passo será mostrar que os bancos privados atuantes na economia brasileira estão aptos a assumirem maiores carteiras e a aumentarem os prazos das operações. Para isso, vamos analisar os principais índices desses bancos, como P/L, alavancagem, índice de Basiléia, entre outros. A fonte de pesquisa será o relatório de estabilidade financeira e os indicadores dos 50 maiores bancos, divulgados pelo Banco Central do Brasil.

O segundo passo é mostrar que um dos principais problemas na concessão de crédito é a assimetria de informações entre tomadores e credores, além dos contratos incompletos. A presença do BNDES no leque de emprestadores de uma empresa pode melhorar o rating dessa empresa perante os demais credores. Essa melhoria por si só já ajudaria na obtenção de prazos mais longos e melhores taxas. O terceiro e último passo é propor a nova parceria.

4.1 – Estrutura bancária brasileira

apoio do BNDES que impede um maior desenvolvimento das carteiras de crédito dos demais bancos.

Como o principal objetivo deste trabalho é propor uma nova parceria entre BNDES e demais bancos, o primeiro passo será mostrar que o setor bancário brasileiro está apto a assumir maiores carteiras e com isso contribuir para um aumento do crédito no país. As Tabelas 4.2 e 4.3 abaixo mostram a composição recente do sistema bancário nacional e a participação das instituições nas operações de crédito. Em dezembro de 2010, havia um total de 148 bancos privados (94% do total de instituições) que foram responsáveis por 57% das operações de crédito realizadas no ano. Os bancos privados nacionais foram responsáveis por 39% do total. Dado a representatividade do número de instituições, a participação dos bancos privados está aquém do esperado.

Tabela 4.2 – Composição bancária do Sistema Bancário Nacional (SFN)

Bancos1/ 2007

Dez 2008 Dez 2009 Dez 2010 Jun 2010 Dez

Públicos2/ 13 12 10 10 9

Privados 143 147 148 149 148

Nacionais 77 78 88 89 88

Nacionais com Participação Estrangeira3/ 10 7 0 0 0

Controle Estrangeiro4/ 49 56 54 54 54

Estrangeiros5/ 7 6 6 6 6

Total 156 159 158 159 157

Fonte: Cosif - transação PCOS200 (doc 4016)

1/ Inclui bancos múltiplos, bancos comerciais e caixa econômica

2/ Inclui caixas econômicas (estaduais, em funcionamento até Jan/99, e a Caixa Econômica Federal) 3/ Inclui bancos que detém participação estrangeira relevante (conforme Carta-Circular 2.345/93) 4/ Bancos Múltiplos e comerciais com controle estrangeiro (exceto filiais)

5/ Filiais de bancos estrangeiros

Tabela 4.3 - Participação das instituições do segmento bancário nas operações de crédito (R$ bilhões)

Instituição do

segmento bancário Dez/07 dez/08 dez/09 dez/10

Bancos Públicos exc.

BB e Caixa 22.61 4% 46.93 6% 29.24 3% 35.63 3%

Banco do Brasil 127.70 20% 176.10 22% 226.64 25% 272.08 23%

Caixa Econômica

Federal 50.80 8% 73.16 9% 115.52 13% 164.64 14%

Bancos Privados

Nacionais 268.17 43% 303.41 38% 343.91 38% 461.12 39%

Bancos com Controle

Estrangeiro 143.32 23% 181.28 23% 173.92 19% 207.92 18%

Total 627.72 100% 801.80 100% 912.67 100% 1,169.96 100%

Fonte: Cosif - transação PCOS200 (doc. 4016)

Os dados do Relatório de Estabilidade Financeira do Banco Central (data base de setembro de 2011) indicam bons índices de liquidez no sistema como um todo, com saldo positivo dos ativos líquidos do sistema (tabela 4.4).16 Os dados apontam para um aumento dos passivos em forma de letras financeiras (com um prazo médio de 32,2 meses e a vantagem de não haver a possibilidade de resgate antecipado), dívidas subordinadas e empréstimos e repasses com prazos mais longos. Essas modalidades, além de contribuírem para um aumento dos prazos dos passivos do sistema, contribuem também para uma melhor gestão de risco de descasamento entre os ativos e passivos.

Tabela 4.4 – Ativos líquidos do SFN (R$ bilhões)

Data Captações

Líquidas Operações de Crédito Líquidos Ativos

2° sem 2009 89.08 107.41 (7.98)

1° sem 2010 73.59 116.40 (51.83)

2° sem 2010 187.66 172.07 14.69

1° sem 2011 210.65 136.97 76.02

2° sem 2011 263.19 186.32 51.48

Fonte: Banco Central do Brasil, Cetip

Apesar do número de instituições com índice de liquidez menor que 0,8 ter aumentado de 2010 para 2011, essas instituições representam apenas 2% dos ativos totais do sistema, como pode ser visto na tabela 4.5 abaixo.17 Cerca de 80% dos ativos do sistema estão alocados em instituições com índice de liquidez maior que 1,6. Esses números indicam que a maior parte das instituições detém ativos suficientes para fazer frente a situações de estresse de liquidez.

Tabela 4.5 - Distribuição de frequência das instituições bancárias por índice de liquidez

31/12/10 30/06/11

Índice de Liquidez

nº de instituições

% ativos nº de instituições

% ativos

<0,8 15 16.95 21 2.17

0,8-1,0 14 21.08 11 20.70

1,0-1,2 9 0.73 7 0.32

1,2-1,4 10 11.46 7 0.38

1,4-1,6 13 4.50 7 0.74

1,6-1,8 9 23.75 10 19.89

1,8-2,0 4 0.51 5 26.79

>2,0 57 21.02 63 29.01

Fonte: Banco Central

A solvência do sistema bancário pode ser medida por dois índices principais, o Índice de Basiléia e o índice medido pela razão capital próprio (Patrimônio Líquido) sobre ativos.18 O primeiro mede diretamente a solvência dos bancos, enquanto pelo segundo podemos captar o nível de alavancagem dos mesmos. O Índice de Basiléia do sistema bancário brasileiro era de 16,9% em junho de 2011 (consideravelmente acima dos 11% mínimos exigidos) e a alavancagem do sistema brasileiro se mostrou mais baixa do que de outros países. A tabela 4.6 apresenta os dois índices para países selecionados.19

Tabela 4.6 – Índices de Basiléia e de Capital sobre Ativos

Capital sobre ativos Índice de Basiléia

País 2009 Disponível Último 2009 Disponível Último Data

África do Sul 6.65 7.05 14.05 14.86 Mar/2011

Alemanha 4.81 4.30 14.82 16.10 Mar/2011

Austrália 5.66 5.74 11.91 11.40 Mar/2011

Brasil 11.47 10.34 18.76 16.89 Jun/2011

Canadá 4.52 4.67 14.69 15.56 Dez/2010

Coréia do Sul 7.29 7.60 14.37 14.32 Dez/2010

Estados Unidos 12.37 12.74 13.86 14.79 Dez/2010

18

O Índice de Basiléia é um conceito internacional definido pelo Comitê de Basiléia que recomenda uma relação mínima de 8% entre o Capital Base (Patrimônio de Referência - PR) e os riscos ponderados conforme a regulamentação em vigor (Patrimônio Líquido Exigido - PLE). No Brasil exige-se um índice mínimo de 11%, excetuando-se os Bancos Cooperativos cuja exigência mínima é de 13%. Fonte: Banco Central do Brasil, Comunicado 12.746, Comunicado 16.137 e Comunicado 19.028.

França 4.10 - 12.36 - Dez/2010

Itália 4.82 4.85 11.65 11.98 Jun/2010

México 10.69 10.40 16.51 16.86 Abr/2011

Reino Unido 5.39 4.98 14.78 15.03 Jun/2010

Rússia 13.07 12.90 20.87 18.09 Dez/2010

Turquia 12.49 12.28 20.62 18.97 Mar/2011

Fonte: Banco Central

Cabe destacar que os testes de estresse realizados no sistema financeiro nacional mostram que, mesmo em cenários de piora no nível de inadimplência da carteira de crédito e de deterioração das condições de crédito e do cenário macroeconômico, o Índice de Basiléia se manteria acima de 11% e as instituições que se tornariam insolventes representariam uma parcela insignificante do sistema (menos de 1%).20

Por último, podemos mostrar também que a rentabilidade dos bancos se manteve satisfatória, apesar das medidas macropudenciais adotadas no final de 2010 e do menor ritmo de expansão das operações de crédito em 2011. O gráfico 4.2 mostra o lucro líquido e retorno sobre o patrimônio líquido (RSPL) das instituições financeiras do Sistema Financeiro Nacional.

Gráfico 4.2 – Lucro Líquido e RSPL (R$ bilhões)

-10.00 20.00 30.00 40.00 50.00 60.00 70.00 ju n/ 02 de z/ 02 ju n/ 03 de z/ 03 ju n/ 04 de z/ 04 ju n/ 05 de z/ 05 ju n/ 06 de z/ 06 ju n/ 07 de z/ 07 ju n/ 08 de z/ 08 ju n/ 09 de z/ 09 ju n/ 10 de z/ 10 ju n/ 11 0% 5% 10% 15% 20% 25% 30%

Lucro Líquido % RSPL

Pelos dados analisados acima vemos que a qualidade e a solvência do sistema bancário brasileiro não são um impeditivo para o aumento das operações de crédito. Portanto, as

instituições bancárias estão aptas a assumirem maiores carteira de crédito e a contribuir para o aumento da oferta de crédito no país, complementando ou até substituindo determinadas linhas de crédito do BNDES, que será objeto de discussão mais adiante.

4.2 – Mercado de Crédito e Assimetrias de Informações

O mercado de crédito bancário é basicamente um problema de agente e principal. O processo de análise de crédito de um banco consiste basicamente em reunir o maior número possível de informações financeiras e cadastrais da empresa, avaliar a garantia a ser utilizada na operação e determinar o risco de emprestar recursos aquela empresa. A ocultação de dados ou mesmo fraude das informações por parte das empresas representa um grande risco para o processo.

Podemos identificar a assimetria de informações entre empresa tomadora e banco emprestador como a questão microeconomica principal neste mercado. Os contratos de crédito firmados entre o banco emprestador e a empresa tomadora são incompletos, gerando problemas de comprometimento e sujeitos a questões de validade legais (enforceable). Os dois principais custos de transação neste mercado, que são também os que impedem a elaboração de contratos completos, são seleção adversa e moral hazard.

A grande maioria das empresas brasileiras que vão ao mercado em busca de crédito não dispõe de informações financeiras bem elaboradas e auditadas, dificultando e encarecendo o processo de análise de crédito dos bancos. A desconfiança em relação a qualidade dos dados disponíveis e o comportamento futuro da empresa após a tomada dos recursos acaba por encarecer o crédito ou mesmo impedi-lo de acontecer (problema de hold up). A esse cenário somam-se ainda questões legais brasileiras, cujo sistema judiciário possui um viés pró-devedor (questões de enforceable).21

O ponto principal que queremos abordar nesta seção é que, o fato do BNDES ter emprestado recursos a uma empresa melhoraria a visão da mesma perante os demais bancos emprestadores em potencial. Para tomar recursos junto ao BNDES, a empresa estaria disposta a fornecer mais informações sobre suas condições financeiras e sobre os projetos que gostaria de financiar do que forneceria para outro banco emprestador que estivesse analisando o mesmo recurso.

Um banco que estivesse analisando a concessão de um empréstimo a uma empresa, ao se deparar com o fato de que a mesma já possui linhas com o BNDES, avalia o crédito de forma diferente. De certa maneira, a existência desta linha de crédito diminui a assimetria de informação entre banco e empresa.

O motivo pelo qual as empresas não estariam dispostas a fornecer aos demais bancos as mesmas informações que oferecem ao BNDES parece residir no simples fato das condições oferecidas pelo BNDES nos empréstimos não serem comparadas com as de nenhum outro banco, deixando a empresa ávida por esses recursos e disposta a mostrar todos os dados que possam contribuir para uma boa análise por parte do banco.

Pela ótica dos bancos, as condições favoráveis dos empréstimos ofertados pelo BNDES tornam o passivo da empresa mais saudável. Mesmo diante de uma crise de insolvência no mercado de crédito, a linha do BNDES não irá cessar, nem se tornar mais cara ou dependente de mais garantias, o que torna esse passivo menos arriscado para a empresa.

Tendo recursos tomados junto ao BNDES, a empresa não só possui um tipo de passivo mais saudável como também revela aos demais credores seu tipo, diminuindo a assimetria de informação entre as duas partes.

Na prática, não necessariamente um banco que esteja analisando o empréstimo de recursos a uma empresa deva conceder o empréstimo baseado única e exclusivamente no fato da empresa ter tomado empréstimos com o BNDES. Questões de análise própria de cada banco, perfil da carteira e tipo de operação que está sendo analisada é que irão definir o empréstimo. Na próxima seção, apresentamos uma proposta de parceria entre BNDES e demais bancos privados buscando diminuir a assimetria de informação inicial entre banco e empresa.

4.3 – Novas Parcerias BNDES e Bancos Privados

Nas duas seções anteriores, vimos que o sistema bancário brasileiro está apto a assumir maiores carteiras de crédito e que os empréstimos do BNDES podem ajudar a diminuir a assimetria de informações entre empresas e bancos privados.

Atualmente a parceria do BNDES com os demais bancos e instituições financeiras se dá através das operações indiretas. O banco transfere recursos para os agentes financeiros que, por sua vez, são responsáveis por toda a análise da operação e do tomador, assim como definição das garantias e da taxa da operação. O risco da operação é do agente financeiro, sendo que o BNDES acompanha e fiscaliza os projetos.

Para se tornar um agente financeiro, a instituição interessada deve passar pela análise e aprovação do BNDES.22 As instituições são avaliadas por índices de desempenho como liquidez, carteira de crédito, patrimônio líquido, índice de Basiléia e porte do grupo econômico. A partir dessa análise é atribuido um rating para a instituição. Para se tornar um agente financeiro a instituição deve obter um rating mínimo de B-.

Após a aprovação como agente financeiro é definido o montante de recursos que o BNDES repassará a instituição. Esse montante é definido a partir do rating da instituição e de seu Patrimônio de Referência.23

Os agentes financeiros são reavaliados periodicamente, devendo prestar contas sobre a aplicação dos recursos repassados e tendo metas de desembolso estabelecidas pelo BNDES. A partir dessas reavaliações e da atualização de documentação dos agentes, o BNDES pode reduzir os recursos repassados, suspender ou mesmo desqualificar a instituição.

O custo das operações indiretas é formado por: Custo Financeiro + Remuneração do BNDES + Taxa de Intermediação Financeira + Remuneração da Instituição Financeira Credenciada. No site do banco temos as seguintes definições para cada uma destas taxas:

A. Custo Financeiro: O custo dos recursos do BNDES tem origem nas fontes (FAT, BIRD, BID, etc.) onde são captados os recursos que dão lastro para a sua operação. No custo de captação, além da taxa, incidem também as variações de moedas/encargos, que são repassadas nas suas operações de financiamento. B. Remuneração do BNDES: Remunera a atividade operacional do BNDES. Varia

em função das prioridades para atuação do BNDES.

C. Taxa de Intermediação Financeira: É a taxa que reflete o risco sistêmico das Instituições Financeiras Credenciadas, limitada a 0,5% ao ano.

22 As seguintes instituições são aptas a serem agentes financeiros: Agências de fomento; Bancos comerciais; Bancos de desenvolvimento; Bancos de investimento; Bancos múltiplos; Cooperativas centrais de crédito; Sociedades de crédito, financiamento e investimento.

23 Para maiores detalhes a respeito da análise, documentação e definição dos limites para cada agente financeiro ver:

D. Remuneração da Instituição Financeira Credenciada: É a taxa que reflete o risco de crédito assumido pelas Instituições Financeiras Credenciadas, e será determinada pela instituição repassadora dos recursos.

O ponto que chama mais a atenção nessa forma de operação é o fato dos agentes financeiros definirem a taxa final da operação. O custo financeiro dessas operações é muito maior que o praticado nas operações diretas, formado por Custo Financeiro + Remuneração do BNDES + Taxa de Risco de Crédito. Dessa maneira a parte mais beneficiada nas operações indiretas são os agentes financeiros.

O objetivo do BNDES com as operações indiretas é aproveitar a carteira de clientes já existente de cada agente financeiro, bem como a rede de agências dos mesmos, para alcançar um maior número de empresas. Contudo, o banco perde em remuneração do seu passivo, uma vez que a taxa cobrada pelos bancos repassadores nos empréstimos não é repassada ao BNDES, ficando cada vez mais dependente de repasses e aporte do Governo Federal.

A proposta é que o BNDES atue financiando empréstimos para projetos de grande porte; de alto risco e longo prazo de maturação; de caráter social; e para micro/pequenas empresas em fase pré-operacional. Recursos vinculados a investimentos e capital de giro seriam repassados exclusivamente para os bancos privados.

A parceria principal com os bancos privados seria feita na colocação em conjunto do empréstimo para o financiamento do projeto como, por exemplo, para a construção de uma nova planta industrial e para o capital de giro que a empresa tomadora necessite para viabilizar sua operação.

A tabela 4.8 mostra o total de operações realizadas pelo BNDES desde 2002 divididas entre, operações diretas e indiretas e operações para micro, pequenas e médias empresas (MPME). As operações indiretas realizadas em 2011 somaram R$84.249 milhões (61% do total), sendo que destes, R$48.949 milhões foram realizadas junto a MPME (58% do total das operações indiretas). Supondo que o BNDES mantenha os financiamentos para MPME, temos um montante de R$35.301 milhões que poderiam ter sido assumidos exclusivamente pelos bancos privados, abrindo espaço na carteira do BNDES para outros tipos de financiamentos.24

Tabela 4.8 – Operações Diretas, Indiretas e junto a MPME

Operaçõe s Diretas

(A) %

Operações Indiretas (B) %

Total de Operações

(A+B)

MPME Operações Diretas (C)

MPME Operações

Indiretas (D)

(B - D)

2002 21,982 59% 15,437 41% 37,419 627 7,710 7,727

2003 15,324 46% 18,209 54% 33,534 536 9,487 8,722

2004 17,776 45% 22,058 55% 39,834 405 12,174 9,884

2005 22,081 47% 24,899 53% 46,980 468 11,194 13,705

2006 22,122 43% 29,196 57% 51,318 456 10,662 18,534

2007 26,911 41% 37,981 59% 64,892 487 15,580 22,401

2008 42,414 47% 48,463 53% 90,878 1,199 20,648 27,816

2009 78,200 57% 58,156 43% 136,356 761 23,158 34,998

2010 74,663 44% 93,760 56% 168,423 622 45,050 48,709

2011 54,624 39% 84,249 61% 138,873 844 48,949 35,301

Fonte: BNDES

O BNDES analisaria o projeto, e a empresa tomadora e definiria sua participação no total de financiamento requerido. A partir desta análise, seria formulado um relatório de rating da empresa e da operação. Esse relatório conteria informações financeiras sobre a empresa tomadora, tais como nível de alavancagem, índices de desempenho, patrimônio e principais ativos, histórico da empresa e dos acionistas controladores. Além disso, o relatório também conteria informações sobre a operação a ser realizada, como o ativo a ser financiado, viabilidade economica da operação, garantias, riscos e perspectivas de geração de caixa do projeto. Esse relatório de rating seria divulgado para os agentes financeiros, que por sua vez disputariam entre si a concessão de crédito para a empresa. Essa competição entre os bancos contribuiria para a redução da taxa de juros da operação.

Um ponto importante que devemos destacar é que essa operação não seria mais realizada a partir do repasse de recursos do BNDES para os agentes financeiros. Os bancos interessados em participar do financiamento das empresas utilizaria única e exclusivamente recursos próprios para o mesmo. O objetivo é justamente desvincular os recursos do BNDES das operações mais simples.