THIAGO MASCARENHAS DE SOUZA E SILVA

O CONTROLE SOCIETÁRIO NAS COMPANHIAS COM INVESTIMENTOS DE FUNDOS DE PRIVATE EQUITY LISTADAS NA BM&FBOVESPA

O CONTROLE SOCIETÁRIO NAS COMPANHIAS COM INVESTIMENTOS DE FUNDOS DE PRIVATE EQUITY LISTADAS NA BM&FBOVESPA

Trabalho apresentado à Banca Examinadora no Programa de Mestrado da Escola de Direito de São Paulo da Fundação Getulio Vargas, como exigência para a obtenção do título de Mestre em Direito e Desenvolvimento.

Orientadora: Professora Dra. Érica Cristina Rocha Gorga

O CONTROLE SOCIETÁRIO NAS COMPANHIAS COM INVESTIMENTOS DE FUNDOS DE PRIVATE EQUITY LISTADAS NA BM&FBOVESPA

Trabalho apresentado à Banca Examinadora no Programa de Mestrado da Escola de Direito de São Paulo da Fundação Getulio Vargas, como exigência para a obtenção do título de Mestre em Direito e Desenvolvimento.

Orientadora: Professora Dra. Érica Cristina Rocha Gorga

Data de Aprovação: ___/___/___

Banca Examinadora

Professora Dra. Érica Cristina Rocha Gorga (orientadora) EDESP-FGV

Professor Dr. Alexandre di Micelli da Silveira - FEA USP

Dedico este trabalho a meu Pai Enoque

e a minha mãe Francisca

que me ensinaram que o investimento

mais líquido, perene e lucrativo

Esta dissertação analisa o controle societário nas companhias com investimentos de fundos de

private equity e venture capital (PE/VC). Lerner e Schoar argumentam que os fundos de PE/VC assumem o controle através da participação acionária majoritária em países do civil law, como o Brasil, em virtude dos baixos índices de proteção aos investidores. Este trabalho

investiga a aplicabilidade dessa hipótese nas companhias com investimento de fundos de PE/VC que realizaram a abertura de capital entre os anos de 2004 a 2008. Neste período, 38 companhias com investimento de fundos de PE/VC ingressaram no Novo Mercado da BM&FBovespa. Algumas companhias do Novo Mercado possuem uma estrutura de propriedade mais dispersa e a ausência de um controlador definido. Nessas companhias, acionistas vinculam os seus direitos de voto em um acordo de acionistas para obtenção de mais de 50% do capital votante e para o exercício do controle da sociedade. O acordo de acionistas, portanto, serve como um substituto à participação majoritária em algumas companhias do Novo Mercado. Desta forma, este trabalho analisa a hipótese de que o acordo de acionistas serve como substituto à participação acionária nas companhias com investimentos de fundos de PE/VC, regulando um controle compartilhado.

Tabela 1: O rol de direitos do Law and Finance ... 30

Tabela 2: Fases do Investimento versus Modalidades contratuais ... 39

Tabela 3 : Descrição das modalidades de investimento conforme estágio das empresas investidas quando do primeiro aporte de PE/VC ... 44

Tabela 4 : Distribuição dos investimentos nos setores da economia... 72

Tabela 5 : Ranking Países Emergentes 2009 Atratividade dos Países Emergentes para investimento nos próximos 12 meses ... 73

Tabela 6 : Participação direta nas companhias com investimento de fundos de PE/VC... 133

Tabela 7 : Participação direta nas companhias com investimento de fundos de PE/VC que alteraram o controle ao se analisar os votos vinculados pelo acordo de acionistas...134

Tabela 8 : Participação direta nas companhias com investimento de fundos de PE/VC considerando os votos vinculados pelo acordo de acionistas ...134

Gráfico 1 :Percentual de Negócios Desinvestidos entre jan/2005 e jun/2008... 60

Gráfico 2 : Capital Comprometido na Indústria de PE/VC no Brasil ... 67

Gráfico 3 : Percentual do Capital Comprometido em relação ao PIB ...68

Gráfico 4 : Veículo de Investimento versus capital comprometido ...69

Gráfico 5 : Capital Comprometido na Indústria ... 70

Ilustração 1 : Ciclo de Investimento de Private Equity e Venture Capital ...43

INTRODUÇÃO ...13

CAPÍTULO 1. DIREITO E FINANCIAMENTO ... 22

1.1.O papel do direito no financiamento ... 23

1.2.O direito como variável no financiamento empresarial: o argumentos do Law and Finance ... 28

1.3.A relevância das alternativas institucionais ... 33

1.4.O financiamento via fundo de private equity ... 37

CAPÍTULO 2. O CICLO DE INVESTIMENTO DE PRIVATE EQUITY E VENTURE CAPITAL ...43

2.1. Definição do termo private equity ...43

2.2. Ciclo de Investimento ...47

2.2.1 Constituição ...48

2.2.2 Captação de Recursos ...50

2.2.3 Investimento ...52

2.2.4 Saída do Capital com venda de participação acionária ...56

CAPÍTULO 3. A REGULAÇÃO PARA INVESTIMENTOS DE FUNDOS DE PRIVATE EQUITY E VENTURE CAPITAL NO BRASIL ...62

3.1. Surgimento da Indústria no Brasil ...62

3.2. O mercado de Private Equity e Venture Capital no Brasil ...66

7.1. O controle compartilhado assegurado por acordos de acionistas ...131 7.2. Tipos de Acordo de acionistas ... 135

CONCLUSÃO ...140

REFERÊNCIAS BIBLIOGRÁFICAS ...142

INTRODUÇÃO

O presente estudo investiga o controle societário nas companhias que receberam investimentos de fundos de private equity e venture capital1 (PE/VC), listadas na Bolsa de

Valores de São Paulo (BM&FBovespa).

Os fundos de PE/VC são acionistas que investem muito mais do que apenas recursos financeiros.2 Eles utilizam a sua alta expertise em gestão para agregar valor às empresas com uma influência direta na política estratégica de crescimento empresarial.3 Na última fase do ciclo de investimento4 ocorre a saída de capital com a venda da participação detida pelo fundo de PE/VC. Macintosh e Cumming relatam a existência de cinco formas de saída do capital investido, sendo a initial public offering (IPO) a modalidade mais rentável financeiramente e mais relevante para quantificar a força da indústria em um país.5

1 Fundo de PE/VC é uma modalidade de fundo de investimento que reúne recursos de dois ou mais investidores qualificados para aportes de longo prazo em empresas de capital fechado. As organizações que realizam esta atividade de intermediação financeira compram participação acionária na forma de ações, debêntures conversíveis ou outros valores mobiliários, os quais após alguns anos tendem a se valorizar e são liquidadas. Os recursos aportados até então, mais o eventual ganho de capital, retornam para os investidores do fundo. Private equity é um termo genérico para os investimentos em participação que agrega os fundos de seed money, venture capital e private equity. Para os objetivos desta dissertação, o termo PE/VC será utilizado seguindo a abrangência de todos os veículos de investimento em participação com a sua racionalidade, como evidenciados por Salhman. Nas situações onde em que for necessário fazer uma menção a um veículo, especificamente, será feita. Para maiores informações quanto às modalidades de Private Equity ver: SALHMAN, W.A. The structure and governance of venture capital organizations. Journal of Financial Economics, Rochester, v. 27, n. 2, 1990. 2 GORMAN, Michael; SALHMAN, W.A. What do venture capitalist do?, Boston, MA: Harvard Business Review, 1989 p. 21.

3 GOMPERS, Paul; LERNER, Josh.

The venture capital revolution. Journal of Economic Perspectives, v. 15, 2001. P. 325

4 O ciclo de investimento consiste em: 1) constituição do fundo; 2) escolha das empresas para investir; 3) investimento; e 4) saída do investimento. Para maiores detalhes quanto ao ciclo do investimento ver o capítulo 1 deste trabalho.

5 Macintosh e Cumming anunciam que existem cinco formas de saída do investimento: Write-off, venda para um

comprador estratégico (trade-sale), venda para o empreendedor (buyback), venda para outro investidor de

private equity (secondary sale) e IPO. Para maiores detalhes, ver em: MACINTOSH, J.; CUMMING, Douglas J.

Algumas pesquisas analisam as consequências da participação dos fundos em companhias listadas em bolsa de valores. Gompers e Lerner argumentam que os fundos de PE/VC influenciam as empresas para a realização da IPO.6 Hocberg afirma que as empresas com investimentos de fundos de PE/VC possuem conselhos de administração, auditores e comitês de remuneração mais independentes. Ademais, as companhias com investimentos de fundos de PE/VC separam as funções de chief executive officer (CEO) e presidente do conselho de

administração com maior frequência.7 Por sua vez, Hellman e Puri argumentam que os fundos de PE/VC são investidores ativistas que cumprem a função de monitoramento e aconselhamento das companhias em que investem.8

No Brasil, o mercado de capitais é um palco fértil para estudos acadêmicos. A integração entre a Bolsa de Valores de São Paulo (Bovespa) e a Bolsa de Mercadorias & Futuros (BM&F) criou a terceira maior bolsa de valores do mundo e a segunda maior das Américas.9 A consolidação da BM&FBovespa como uma das maiores bolsas do mundo permite que a IPO seja a estratégia de saída mais utilizada pelos fundos de PE/VC no Brasil,10 inclusive com a venda do controle no momento da abertura de capital.11

A participação dos fundos de PE/VC no mercado de ações brasileiro cresceu a partir do ano de 2004. Houve 38 IPOs de companhias com fundos de PE/VC em sua estrutura de propriedade entre os anos de 2004 a 2008. Todas essas as companhias ingressaram em algum dos segmentos diferenciados de governança corporativa da BM&FBovespa e 32 companhias (84%) ingressaram imediatamente no Novo Mercado, nível máximo de padrões de governança.

Gioelli e Carvalho evidenciam o papel dos fundos de PE/VC na saída do investimento via

6 GOMPERS, Paul; LERNER, Josh.

The venture capital revolution. Journal of Economic Perspectives, v. 15, 2001. p. 159-160.

7 HOCHBERG, Yael. Venture capital and corporate governance in the newly public firm. Working Paper, Northwestern University, Evanston, IL, 2005. p. 28

8 HELLMAN, Thomas; PURI, Manju. Venture capital and the professionalization of start-up firms: empirical

evidence. Journal of Finance, v. 52, p. 169-197, 2002, p. 27-28.

9 Ver: Fusão Bovespa BM&F cria 3.ª maior bolsa do mundo. Disponível em: <http://portalexame.abril.com.br/ae/economia/m0155410.html>.

bolsa de valores no Brasil. Os autores encontram evidências de que as empresas com investimentos de fundos de PE/VC possuem conselhos de administração mais independentes da gestão em comparação às companhias sem fundos de PE/VC em sua estrutura.12 Por seu turno, Minardi e Tavares afirmam que as IPOs de empresas com participação de fundos de PE/VC apresentam retornos superiores quando comparados com as empresas que não possuem fundos de PE/VC em sua organização.13

Autores relatam quais são os fatores de sucesso presentes nas saídas dos investimentos de fundos de PE/VC no mercado brasileiro. Carvalho e Siqueira indicam que as características dos fundos, gestores e investidores são os fatores de sucesso nas saídas do investimento. Ademais, os autores afirmam que tais fatores influenciam na performance dos fundos de PE/VC: 1) volume de capital comprometido; 2) número de investimentos já realizados; 3) nível de controle dos fundos de PE/VC nas empresas; 4) existência de coinvestimentos14; 5) presença de investidores nos comitês de investimento; 6) origem estrangeira da organização gestora; 7) intensidade de contato entre gestores e empresas do portfólio; e 8) experiência da equipe gestora na indústria de PE/VC.15

Muito embora a literatura nacional avance na compreensão das consequências da participação dos fundos de PE/VC nas empresas brasileiras, ainda existem oportunidades para o desenvolvimento de novas pesquisas. Observa-se que, não houve ainda qualquer análise sobre como o controle societário é exercido nas companhias com investimento de fundos de PE/VC,especificamente, após a abertura de capital na BM&FBovespa16.

12 GIOELLI, Sabrina Ozawa; CARVALHO, Antonio Gledson de.

Na literatura internacional, pesquisas atestam peculiaridades da participação dos fundos de PE/VC no controle das sociedades. Klausner e Litvak enfatizam que os fundos de PE/VC possuem direito de voto e controle que excedem os seus direitos sobre o fluxo de caixa, assegurados por contratos que lhes permitem influenciar a estratégia empresarial das companhias em que investem.17 Barlett menciona que os fundos de PE/VC obtêm direito de veto em certas matérias como venda de controle, fusões e aquisições, emissão e venda de valores mobiliários e endividamento, como forma de controle e proteção ao investimento.18 Gompers destaca que o direito de veto dos fundos de PE/VC não está relacionado a sua presença no conselho de administração, podendo exercer o seu direito de veto na assembléia de acionistas.19 Por seu turno, Kaplan e Stromberg pesquisam 213 investimentos de fundos de PE/VC e observam que em 40% da amostra os fundos possuem assentos no conselho de administração, chegando a controlá-lo em 25% dos casos.20

A participação dos fundos de PE/VC no controle varia entre diferentes sistemas jurídicos. Lerner e Schoar defendem que a modalidade do sistema legal influencia a participação dos fundos de PE/VC no controle das sociedades. Os autores argumentam que países com sistemas jurídicos oriundos do common law possuem melhores índices de proteção ao

investidor, o que resulta em uma maior aptidão para investimentos de risco. Nesses países os fundos tendem a participar do controle mediante provisões contratuais entre o fundo, empreendedor e empresa, mesmo como acionistas minoritários. O conselho de administração nessas empresas possui uma pequena participação dos fundos, que utilizam direitos de veto, por exemplo, para monitorar as atividades sociais. Os países do civil law, diferentemente, apresentam menores índices de proteção ao investidor e enforcement contratual. Nesses

países, os fundos de PE/VC obtêm o controle da sociedade através da participação majoritária e compõem a maioria do conselho de administração, como fuga aos baixos índices de proteção.21

17 KLAUSNER, Michael D.; LITVAK, Kate. What economists have taught us about venture capital contracting.

Bridging the entrepreneurial financing gap: linking governance with regulatory policy. Michael Whincop, ed., Ashgate, 2001. Disponível em: <http://ssrn.com/abstract=280024 or doi:10.2139/ssrn.280024>.

18 BARTLETT, Robert. Venture capital, agency costs and the false dichotomy of the corporation. UCLA Law Review, Vol. 54, 2006; UGA Legal Studies Research Paper No. 06-006.2006.

19 GOMPERS, P.A. Ownership and control in entrepreneurial firms: an examination of convertible securities in

venture capital investments. Working Paper, Harvard Business School, 1998. Disponível em:

http://www.people.hbs.edu/pgompers/Convert.PDF

20 KAPLAN, Steven N.; STRÖMBERG, Per Johan. Financial contracting theory meets the real world: an

empirical analysis of venture capital contracts, NBER Working Paper, n. W7660. 2000. p. 10. Disponível em: <http://ssrn.com/abstract=228134>.

A construção teórica encontrada na pesquisa de Lerner e Schoar22 gera o problema de pesquisa que esta dissertação analisa. Se os resultados forem absolutos, sendo o Brasil um país do civil law, os fundos de PE/VC, ao investirem em empresas brasileiras, investem como

acionistas majoritários, obtendo, assim, o controle societário.

Desta forma, o presente trabalho investiga este problema no mercado acionário brasileiro. Ressalta-se que as ofertas públicas iniciais de ações das companhias com investimentos de fundos de PE/VC possuem uma particularidade no Brasil. Uma análise das 38 IPOs de companhias com investimentos de fundos de PE/VC revela que os fundos permanecem na estrutura de propriedade da companhia mesmo após a abertura de capital. Tal singularidade atesta que a IPO, no Brasil, é uma estratégia de saída parcial para os fundos de PE/VC. Diante da permanência dos fundos de PE/VC nas companhias após a IPO, esta dissertação analisa a participação desses fundos de PE/VC no controle societário das companhias quando elas se tornam públicas23.

Assim, a anáálise do controle societário das companhias com investimento de fundos de PE/VC é uma oportunidade de pesquisa que motiva a realização da presente dissertação. Pretende-se investigar como o controle nessas companhias é exercido e se os fundos investem como acionistas controladores através de participação majoritária.

Algumas pesquisas analisam a participação dos fundos de PE/VC nas empresas brasileiras. Santos realiza entrevistas com gestores de fundos de PE/VC e verifica as perspectivas sobre as limitações impostas pelo ambiente jurídico-institucional brasileiro para o desenvolvimento da indústria. O autor testa a afirmação de que os fundos de PE/VC sempre preferem adquirir o controle com o objetivo de minimizar os riscos de conflito entre as partes. A maior parte da amostra (75%) discorda desta afirmação. Ou seja, os gestores dos fundos de PE/VC podem

Contractual Channel in Private Equity. The Quarterly Journal of Economics, MIT Press, vol. 120(1), pages

223-246, 2005. 22Idem, ibidem.

investir sem ter que obter o controle no Brasil. O autor conclui que este resultado atesta que os gestores de fundos de PE/VC não vêm restrições em investir como acionistas minoritários.24

Por sua vez, Cinthia Ribeiro pesquisa se os fundos de PE/VC investem como acionistas minoritários ou acionistas majoritários, no Brasil. A intenção principal da autora é investigar a adaptabilidade, no Brasil, do modelo contratual utilizado pelos fundos de PE/VC nos EUA. A autora entrevista sete gestoras de fundos no Brasil e questiona se os fundos participam da sociedade como: 1) minoritário com direito de veto; 2) minoritário com direitos de controle; 3) divisão do controle (50%-50%); 4) majoritário com o controle total. Diferentemente daquilo que Lerner e Schoar apontam como uma tendência em países do civil law, Ribeiro

encontra que em 86% dos casos, os fundos investem como acionistas minoritários com poder de veto em matérias estratégicas, e em 72% da amostra os fundos investem como minoritários em um controle compartilhado.25

de companhias com o maior acionista detendo menos de 50% das ações com direito a voto. Nessa situação, um grupo de acionistas pode vincular os direitos de voto, através de um acordo de acionistas, para a obtenção do controle. Desta forma, o acordo de acionistas serve, portanto, como substituto da participação acionária majoritária.27

Ao analisar a participação acionária das companhias do segmento Novo Mercado, Gorga observa que em 65 companhias (70%) não existe um acionista controlador definido. Quando se considera os votos vinculados no acordo de acionistas dessas companhias, 20 delas tornam-se companhias com um controlador definido. A autora afirma que o acordo de acionistas promove a formação do bloco de controle em companhias sem controlador definido, demonstrando que o controle está sendo exercido não por participação, e sim pela celebração de um instrumento contratual.28

exercício do controle, mesmo quando esses acionistas não possuem a participação acionária para exercer a maioria e influenciar a sociedade.

A participação do fundo de PE/VC está intimamente ligada ao controle societário e ao uso de acordos de acionistas. O fundo busca, por meio de instrumentos contratuais, moldar um relacionamento visando mitigar os custos de agência e, ao mesmo tempo, proporcionar ao fundo uma proteção ao investimento. Ademais, a racionalidade de um fundo de PE/VC é de influenciar a companhia em estratégias de negócios que visem o crescimento empresarial. Somente com a valorização da empresa é que os fundos obtêm retorno financeiro dos seus investimentos. Assim, é fundamental para o fundo que a sua intenção de maximização de valor esteja no cerne do controle, seja atuando no conselho de administração seja com provisões contratuais que permitem ao fundo vetar situações que não sejam do interesse da companhia.

A presente dissertação investiga o controle nas companhias com investimentos de fundos de PE/VC listadas na BM&FBovespa, com o intuito de testar a hipótese de que nessas sociedades o acordo de acionista serve como substituto da participação acionária para obtenção do controle regulando, assim, um controle compartilhado.

A amostra final consiste em acordos de acionistas das companhias com investimentos de fundos de PE/VC que ingressaram na bolsa de valores de São Paulo entre 2004 e 2008. Este trabalho segue a metodologia utilizada por Gorga para identificar como o controle é exercido, bem como os efeitos do acordo de acionistas nas companhias com investimentos de fundos de PE/VC.

Os resultados expõem que 27 companhias (71,05%) têm o controle compartilhado assegurado por acordo de acionistas. Nessas companhias existe a formação de um bloco de controle entre acionistas com menos de 50% do capital votante. Em 7 companhias (18,42%), o controle é adquirido pela participação majoritária. Dessas sete companhias, somente 3 possuem o fundo de PE/VC como acionista majoritário. Por fim, em 4 companhias (10,52%) não existe um controlador definido. Tais dados permitem concluir que a maioria das companhias com investimento de fundos de PE/VC que realizaram a IPO entre os anos de 2004 a 2008 possuem um controle compartilhado. Ademais, o acordo de acionistas serve como substitutivo a participação acionária para a obtenção desse controle.

A presente dissertação divide-se em sete capítulos. O primeiro capítulo posiciona o direito no financiamento empresarial. A intenção é apresentar como o direito através de medidas regulatórias e de governança corporativa permite a proteção e a composição de interesses entre o sócio investidor e o sócio empreendedor. O segundo capítulo apresenta o arcabouço conceitual dos investimentos de PE/VC e a racionalidade do ciclo de investimento, cujo propósito é criar um vocabulário a ser utilizado no decorrer deste trabalho e discutir os motivos deste investidor em influenciar suas empresas para a IPO com padrões de governança mais rigorosos.

CAPÍTULO 1

DIREITO E FINANCIAMENTO

O processo de desenvolvimento empresarial requer instrumentos de financiamento para alavancar a atividade produtiva. Através do financiamento, os administradores conseguem executar as estratégias de crescimento operacional e maximizar o valor da empresa. Ademais, os resultados financeiros desses esforços são aptos a gerar retornos atrativos aos investidores.

A partir do aporte de novos recursos na empresa, inicia-se a necessidade de composição de interesses entre o administrador e o investidor. De um lado, o investidor ou financiador pretende que os recursos aportados sejam administrados e maximizados de forma que retornem em quantia superior àquela investida. Por outro lado, o administrador gerencia a empresa a partir de suas convicções e pode tomar decisões oportunísticas que não maximizem o valor da empresa. Neste momento, a divergência de interesses quanto a alocação do financiamento entre investidor e administrador pode gerar um conflito conhecido na literatura como problemas de agência32.

Diante de um problema de agência, o direito tem os devidos mecanismos para minimizar esse conflito e compor os interesses entre financiadores e administradores em prol da maximização do valor da empresa e, consequentemente, do desenvolvimento empresarial.

Este capítulo posiciona o direito no financiamento corporativo. Primeiramente, apresenta-se como as ferramentas jurídicas (medidas regulatórias e governança corporativa) são capazes de compor os interesses no relacionamento entre investidor e administrador.

Em seguida, descreve-se a visão teórica do artigo Law and Finance. Este artigo investiga o

nível de proteção do investidor e mensura o desenvolvimento do mercado de capitais e de

crédito em 49 países. Os países são segmentados de acordo com as suas famílias jurídicas (common law e civil law). Desta forma, os autores comparam o nível de proteção do

investidor entre os países. Os resultados apontam para um melhor nível de proteção do investidor nos países do common law, enquanto os países do civil law, como o Brasil,

possuem os menores índices de proteção.

No entanto, ao estipular um rol de direitos e garantias como indicadores de análise, os autores do Law and Finance descartam a possibilidade da existência de outras ferramentas jurídicas

que também servem para proteger os interesses dos investidores. Apresenta-se esta crítica na terceira parte deste capítulo. Nesse momento, apresenta-se uma alternativa para a análise do

Law and Finance. A intenção é mudar o foco de análise das famílias jurídicas para os arranjos

institucionais alternativos que alguns países utilizam para a proteção do investidor. Na última parte deste capítulo, apresenta-se o financiamento via fundos de PE/VC e como o direito serve para a proteção do investimento e composição de interesses no decorrer do ciclo de investimento.

1.1. O papel do direito no financiamento

A atividade de financiamento é um fator determinante para o crescimento empresarial. A partir da inserção de novos recursos no capital social das empresas é que os seus administradores podem colocar em prática as estratégias que ocasionem uma maximização de valor da empresa.

Existem duas formas de financiamento: 1) a utilização dos recursos internos, e 2) a captação externa por meio de instrumentos financeiros33. A primeira possibilidade acontece com a utilização dos recursos da própria empresa provenientes da geração de caixa e do lucro acumulado que, em vez da distribuição na forma de dividendos ou participação nos lucros para os empregados, foram alocados para financiar novos projetos34.

A segunda forma consiste no financiamento externo. Esta modalidade de financiamento pode ser classificada em: financiamento externo por meio de dívida (debt), ou financiamento

externo por meio de participação acionária (equity) com a entrada de novos sócios

investidores35.

O financiamento por dívida é a celebração contratual com uma instituição financeira para a percepção de um empréstimo a ser pago pela companhia em um prazo de tempo estipulado. O direito brasileiro concebe uma outra possibilidade de financiamento por dívida a partir da emissão de debêntures 36. Nesta situação, a empresa se compromete a pagar aos tomadores da dívida uma quantia preeestabelicida acrescida de uma taxa de juros em um determinado período de tempo 37.

O financiamento via equity ou o financiamento via participação acionária consiste na entrada

de novos sócios com o aumento do capital social da empresa. Nesta modalidade de financiamento não há um endividamento da empresa. Na verdade, os novos sócios têm uma expectativa de ganhos de capital na forma de dividendos ou com o crescimento do valor da empresa. O financiamento via participação acionária é usualmente utilizado pelos fundos de PE/VC ao investirem. Esses fundos injetam capital nas companhias com o objetivo de, no futuro, vender suas participações acionárias a outro investidor ou num processo de IPO38.

Uma diferenciação importante entre o financiamento por dívida e por participação acionária consiste no nível de monitoramento desses provedores de capital. As instituições financeiras, provedoras de financiamento por dívida, possuem incentivos de monitoramento reduzidos, pois independente da valorização dos ativos da empresa, a organização obriga-se contratualmente a pagar o empréstimo em datas preestabelecidas com a instituição financeira.

35 Idem, ibidem. p. 50.

36 Art. 52 da Lei 6.404/1976 A companhia poderá emitir debêntures que conferirão aos seus titulares direito de crédito contra ela, nas condições constantes da escritura de emissão e, se houver, do certificado.

37 Ressalta-se que a diferença entre um empréstimo bancário e uma emissão de debêntures consiste na figura do provedor do financiamento. Uma vez que no empréstimo bancário, o financiador é a própria instituição financeira. Já na emissão de debêntures, os financiadores podem ser agentes econômicos interessados em investir na dívida da empresa. Maiores informações em: BULGARELLI, Waldirio. Sociedades comerciais. 8ª ed., São Paulo: Atlas, 1999.

38 BLACK, Bernard S. e GILSON, Ronald J: Venture Capital and the Structure of Capital Markets: Banks

Por outro lado, na modalidade de financiamento por participação acionária, o investidor ingressa na vida social da empresa tendo mais incentivos de monitorar a administração e tomar conhecimento sobre a utilização adequada dos recursos. Nesta perspectiva, o investidor em participação acionária é um acionista ativo, pois se os recursos aportados não foram utilizados de forma adequada, não haverá uma maximização do valor dos ativos e, consequentemente, os investidores não obterão os ganhos de capital desejados 39.

Entretanto, o relacionamento entre sócio investidor e administrador ou empreendedor pode ser mais conflitante no financiamento via equity. O investidor, por exemplo, desconhece como os

recursos frutos do financiamento serão utilizados pelo administrador. Por outro lado, o administrador pode querer investir os recursos aportados de forma diversa do interesse do sócio investidor. Diante deste raciocínio, a literatura caracteriza essas incertezas do relacionamento administrador e investidor como problemas de agência.

apropriados para o agente e, através de um custo de monitoramento, designar limites das atividades do mesmo. Porém, é pouco provável que o principal obtenha custo zero ao assegurar que o agente tome decisões ótimas do seu ponto de vista42.

No relacionamento de agência, o principal e o agente irão incorrer em custos de monitoramento, bem como conviver com divergências em algumas decisões do agente. Em outras palavras, os custos de monitoramento são os custos de agência, definidos como aqueles necessários para alinhar os interesses do agente (administradores) com os interesses do principal (investidores) 43.

Diante da possibilidade de custos de agência, como o principal pode monitorar a conduta do agente e tentar minimizar essa possibilidade de conflito de interesses?

Hasmann e Kraakman afirmam que há três pontos chaves para o entendimento dos problemas de agência no relacionamento entre sócio empreendedor e sócio investidor: 1) os conflitos entre acionistas e administrador; 2) a oposição de interesse entre os acionistas majoritários e os minoritários; e 3) as divergências entre administradores e credores44.

O primeiro conflito em potencial consiste no desequilíbrio de interesses entre o sócio investidor e o administrador. Este último detém sob a sua responsabilidade o direcionamento das atividades produtivas e, em algumas situações, o seu interesse pode ser contrário dos interesses do investidor que é de maximização do valor da companhia. O administrador está em posição de vantagem em relação ao investidor, pois, detém informações privilegiadas e meios exclusivos de tomada de decisões45.

Na segunda situação ocorre o conflito de interesse entre o acionista minoritário e majoritário. Este desconsidera os interesses do minoritário e faz valer a sua vontade nas decisões dos órgãos da sociedade. O último conflito em potencial reside na possibilidade da empresa atuar

42 Idem, p. 9. 43 Idem, p. 9.

em defesa dos interesses corporativos ocasionando prejuízos aos credores46.

Diante desses conflitos o direito serve ao financiamento empresarial como forma de composição de interesses antagônicos. Hasmann e Kraakman afirmam que compete ao direito a definição de parâmetros para que o relacionamento aconteça de forma atrativa para as partes. Os autores mencionam as definições: 1) dos elementos constitutivos de uma sociedade; 2) dos limites da responsabilidade dos administradores; 3) dos mecanismos de capitalização das sociedades; 4) dos procedimentos de solução de controvérsias; e 5) das regras de falência e de recuperação dos ativos. Desta forma, as ferramentas jurídicas reduzem a possibilidade de problemas de agência entre empreendedores ou administradores e investidores47.

problemas de agência. Ademais, os dispositivos regulatórios e a governança corporativa estabelecem um ambiente adequada para que as partes recebam os incentivos adequados para a maximização do valor da empresa.

Na próxima seção, apresenta-se os argumentos do artigo Law and Finance. Os resultados

desta pesquisa apontam que as regras jurídicas de proteção ao investidor variam entre os países em decorrência das diferenças entre as famílias jurídicas. Os autores defendem que países do common law possuem medidas regulatórias e de governança corporativa melhores

para a proteção dos investidores do que os países com sistemas jurídicos do civil law.

1.2. O direito como variável no financiamento empresarial: o argumento do Law and Finance

O artigo publicado com o título Law and Finance analisa o impacto dos sistemas jurídicos em

dar suporte e em promover o desenvolvimento do mercado de capitais e do mercado bancário50.

O ponto de partida desta teoria é considerar que o direito em diferentes países advêm de transplantes legais oriundos de poucas famílias jurídicas. Na seara do direito comercial, os sistemas jurídicos derivam das famílias do common law e do civil law. Os sistemas do

common law tem uma base no direito anglo-saxão, enquanto os sistemas da família do civil law possuem como base o direito romano. Ademais, o civil law divide-se em três famílias

distintas: francesa, germânica e escandinava. A forma como essas tradições chegaram em diferentes países ocorreu através de transplantes jurídicos a partir de processos de colonização, ou de imperialismo ou, até mesmo, com uma cópia das regras de um país. Diante desses processos de transplantes das linhagens jurídicas e da evolução dos sistemas jurídicos, os autores comparam as ferramentas legais de proteção aos investidores e a importância da linhagem jurídica em diferentes países 51.

50 LA PORTA, R.; LOPEZ-DE-SILANES, F.; SHLEIFER, A.; VISHNY, R. Law and Finance. Journal of

Para chegar a esse objetivo, os autores investigam as regras jurídicas que protegem os investidores e a qualidade do enforcement em 49 países que possuem empresas de capital

aberto52. Na condução da análise, os países foram segmentados segundo a origem dos seus sistemas legais, sendo divididos entre: common law para aqueles países com sistemas

provenientes do modelo jurídico anglo-saxão baseado em costumes, práticas sociais e decisão jurisprudencial como forma de materialização do direito; civil law francês referente aos países

com uma influência jurídica do direito codificado francês; e o civil law

escandinavo-germânico, conforme o nome atesta, para países com sistemas decorrentes do direito escandinavo-alemão 53.

Os autores focam na comparação de um conjunto de regras de proteção aos investidores existentes ou não em determinados países. Além disso, definem um conjunto de ferramentas jurídicas, entendidas como o rol de direito e garantias que oferecem a adequada proteção dos interesses dos investidores 54. Somente as leis comerciais e leis de falência são consideradas para análise, pois são leis que regulam a: 1) relação jurídica entre os insiders (acionistas e diretores) e a própria companhia; e 2) relação jurídica entre a companhia e alguns outsiders,

como os credores. Ademais, todas essas regras fazem parte dos códigos comerciais, para países do civil law, quanto em leis esparsas no formato de acts nos países do common law55.

Os autores expõem um grupo de regras que não são consideradas em suas análises. Primeiramente, o artigo pouco trabalha com as regras de fusões e aquisições, exceto indiretamente ao tratar sobre os mecanismos de voto nessas situações. Em seguida, o artigo pouco trata das regras sobre disclosure. Por fim, o artigo não utiliza nenhuma informação

sobre regulações oriundas de instituições reguladoras do mercado de capitais (exemplo da SEC e da CVM), bancárias e financeiras que podem restringir a participação de instituições na propriedade das companhias 56.

Desta forma, os autores analisam o sistema jurídico de 49 países e o nível de proteção jurídica existente nas transações financeiras. Os autores definem um conjunto de mecanismos jurídicos que, segundo eles, são capazes de proteger adequadamente os interesses dos

investidores 57. A tabela abaixo elaborada por Schapiro58 compila o rol de direitos e garantias utilizadas nas análises do Law and Finance.

Tabela 1:

Rol de Direitos do Law and Finance

Rol de direito dos acionistas Rol do direito dos credores

Possibilidade de votação não presencial

(possibilidade de voto por correio, por exemplo) Direito de posse sobre a garantia prestada, independente dos processos de reorganização societária;

Possibilidade de negociar ações a qualquer tempo (inexistência de depósito prévio de ações, preliminarmente aos encontros de acionistas);

Concessão do direito de preferência à retenção das garantias aos seus titulares nos processos de reorganização;

Existência de voto proporcional para garantir os

interesses dos minoritários Previsão de anuência prévia dos credores para a recuperação da empresa devedora; Proteção aos acionistas dissidentes (recompra de

ações ou possibilidade de questionamentos da política corporativa)

Possibilidade de substituir os administradores durante a reorganização das empresas;

Preferência na aquisição de novas ações

Possibilidade de convocação do encontro de acionistas, ainda que com uma participação não expressiva no capital social.

Fonte: SCHAPIRO, Mario Gomes: Novos Parâmetros para a intervenção do Estado na Economia, op cit, p. 43.

Conforme exposto na tabela 1, o rol de direito e garantias dos acionistas são: 1) Possibilidade de votação não presencial (possibilidade de voto por correio, por exemplo); 2) Possibilidade de negociar ações a qualquer tempo (inexistência de depósito prévio de ações, preliminarmente aos encontros de acionistas); 3) Existência de voto proporcional para garantir os interesses dos minoritários; 4) Proteção aos acionistas dissidentes (recompra de ações ou possibilidade de questionamentos da política corporativa); 5) Preferência na aquisição de novas ações; 6) Possibilidade de convocação do encontro de acionistas, ainda que com uma participação não expressiva no capital social 59.

Primeiramente, a votação não presencial refere-se à possibilidade de participação pelo

57 Idem, p. 1126-1130.

58SCHAPIRO, Mario Gomes: Novos Parâmetros para a intervenção do Estado na Economia, op cit, p. 43.

59 LA PORTA, R.; LOPEZ-DE-SILANES, F.; SHLEIFER, A.; VISHNY, R. Law and Finance.Journal of

acionista nas votações assembleares mesmo não estando presente no conclave. Neste caso, o acionista envia seu voto por correio, por exemplo, que será computado no final da votação de cada questão. Este mecanismo assegura a participação de acionistas nas decisões da companhia e estimula a inexistência da formação de blocos por acionistas desinteressados em participar dos encontros de acionistas presencial. Os autores citam o exemplo do Japão para ilustrar a importância do voto não presencial para a proteção dos interesses dos acionistas. Nesse país, o encontro anual de acionistas de todas as companhias, por determinação legal, deve acontecer em um único dia. Um acionista com investimento em várias companhias não conseguiria exercer o seu direito de voto em todas empresas em que ele investe, pois os encontros anuais de acionistas acontecem no mesmo dia. Desta forma, o voto não presencial permite que esse acionista possa exercer o seu direito de voto 60.

Uma outra variável trata sobre a possibilidade de negociar ações a qualquer tempo (inexistência de depósito prévio de ações preliminar aos encontros de acionistas). Em alguns países existe a estipulação legal que os acionistas depositem suas ações na companhia ou através de um intermediário dias antes do encontro de acionistas. Essas ações não podem ser vendidas em um determinado período anterior ou posterior do encontro61.

A terceira medida de avaliação consiste do voto proporcional à participação na propriedade. Esta relação permite que os interesses dos acionistas minoritários sejam protegidos contra ações oportunísticas dos administradores da companhia. Ademais, possibilita uma representatividade dos minoritários nos órgãos da sociedade, como por exemplo, a representatividade no conselho de administração 62.

A proteção aos acionistas dissidentes (recompra de ações ou possibilidade de questionamentos da política corporativa) representa a quarta variável de avaliação usada pelos autores. Alguns sistemas legais possibilitam que os minoritários tenham proteção contra atitudes opressivas dos administradores, como por exemplo, o mecanismo de desafiar a decisão dos administradores no judiciário ou o direito de forçar a companhia a comprar as ações dos minoritários que desacordam com as decisões dos diretores das companhias em

situação como as de fusão 63.

A quinta variável é o direito de preferência na aquisição de novas ações como forma de equilíbrio no momento de aumento de capital e no direito de representação política da minoria mesmo quando suas participações forem pequenas. A última variável trata da possibilidade de convocação do encontro de acionistas, ainda que com uma participação não expressiva no capital social. Os autores analisam o percentual de participação acionária necessários para convocar o encontro de acionistas. Quanto maior for o percentual necessário, mais difícil será para um minoritário convocar o encontro para defender os seus interesses64.

O rol de direitos e garantias elencados pelos autores do Law and Finance, expostos acima,

possibilitam a proteção do investidor contra possível expropriação dos seus direitos. Os sistemas jurídicos que não possuem a adequada proteção aos investidores, os administradores podem agir de forma oportunística e elevar os custos de agência. Portanto, a proteção do interesse dos acionistas é uma função que o direito assume para resguardar os direitos dos financiadores. 65

A pesquisa do Law and Finance aponta que as regras jurídicas variam entre os países em

decorrência das diferenças entre as famílias jurídicas. Os resultados demonstram que os países do common law proporcionam maior nível de proteção aos acionistas e credores. Do outro lado, os países do civil law francês possuem os piores índices de proteção.

Em síntese, a tese do Law and Finance defende a importância do direito para o

desenvolvimento dos mercados financeiros. Ademais, os resultados defendem que as famílias jurídicas são importantes para o entendimento das diferenças entre a qualidade da proteção dos investidores em diversos países66.

No entanto, a metodologia do Law and Finance possui limitação. Embora admita-se que as

ferramentas jurídicas tenham de fato importância para as atividades de captação de recursos, os autores do Law and Finance não consideram que os países podem apresentar soluções

63 Idem, ibidem, p. 1127. 64 Idem, ibidem, p. 1127-1129.

65SCHAPIRO, Mario Gomes: Novos Parâmetros para a intervenção do Estado na Economia, op cit, p. 43.

jurídicas alternativas diversas daquelas apresentadas no Law and Finance que alcancem o mesmo objetivo de proteção do investidor de forma adequada. A próxima seção apresenta outra abordagem para as relações entre direito e financiamento, sensível à existência de alternativas institucionais relacionada a organização econômica e arranjos institucionais.

1.3. A relevância das alternativas institucionais

A abordagem aferida no argumento do Law and Finance possui uma limitação. La Porta et.

al. fixam um rol de direitos e garantias aptas a proporcionar a adequada proteção aos investidores. No entanto, rejeitam a possibilidade de ferramentas jurídicas alternativas que alcancem o mesmo resultado preterido pelos autores 67.

Por exemplo, os autores expressamente atribuem pouca importância à obrigação da partilha dos dividendos por imposição legal como um mecanismo de proteção dos acionistas em países da linhagem do civil law francês68. No entanto, esta possibilidade alternativa de garantia dos direitos do investidor é considerada nos estudos de La Porta et. al. como uma solução de segunda mão (second best), interpretada como um paliativo às deficiências do sistema jurídico de origem francesa 69.

Diante dessa controvérsia, Schapiro afirma que é pertinente apostar que existem solução institucionais diversas daquelas estipuladas no artigo Law and Finance e que atingem o

mesmo objetivo de proteger o investidor70.

Uma alternativa institucional à leitura do Law and Finance consiste no estudo das variedades

de capitalismos para investigar as diferenças entre os modelos de organização econômicas

67 Schapiro, Mario Gomes: Novos parâmetros para a intervenção do Estado na Economia op cit.

68 LA PORTA, R.; LOPEZ-DE-SILANES, F.; SHLEIFER, A.; VISHNY, R. Law and Finance. Journal of Political Economy, p. 1127-1129.

69 Idem, Ibidem p. 1132.

adotados pelos países71. Hall e Soskice utilizam a distinção entre economias de mercado liberais e economias de mercado coordenadas no intuito de analisar a organização e o funcionamento dos arranjos institucionais nas nações desenvolvidas 72. Cada economia de mercado vincula-se a uma organização social e econômica, em cuja base residem diferenças na organização dos sistemas jurídicos que disciplinam as relações entre investidores e empreendedores73.

As economias liberais têm o mercado como coordenador e mediador das condutas e dos relacionamentos dos agentes privados. As regras de mercado possuem a relevância de pautar as decisões e as estratégias dos atores econômicos, cuja a conduta é direcionada a partir de dados de mercado. Além disso, o financiamento das empresas obtém-se através do mercado de capitais e o financiamento bancário, quando existe, depende da avaliação do desempenho das firmas, medido pelos seus balanços e lucratividade. As relações contratuais, em uma economia liberal, pautam-se em um ambiente jurídico-institucional que estrutura as relações em base individualista e descontínua. Os Estados Unidos da América é o país que melhor caracteriza este modelo institucional 74.

Por sua vez, as economias coordenadas caracterizam-se pela existência de mecanismos de coordenação pautados na colaboração e no relacionamento permanente entre os agentes75. Os nexos entre as firmas e os bancos permitem estratégias de investimento de longo prazo, com base na reputação das firmas, mais do que na expectativa de ganhos imediatos. A estrutura de comando nas empresas e a relação inter-firmas envolvem a presença de organismos colegiados e de relações mais estreitas com os acionistas, fornecedores e clientes. Neste modelo de organização econômica, em vez do mercado de capitais, os elementos chave são os bancos e os investidores institucionais. O caso paradigmático é a Alemanha, mas o modelo conheceria variantes significativas, representadas por países como a Suécia e o Japão76.

Pistor argumenta que para cada um desses arranjos institucionais, economia liberal e economia coordenada, existe um modelo de regulação jurídica que revela preferências sociais,

as quais refletem nas regras e nas instituições jurídicas. A autora denomina esse modelo de regulação como normas jurídicas fundamentais (legal ground rules) 77.

Segundo a autora, essas normas fundamentais caracterizam-se como instrumentos substantivos e procedimentais que regulam o relacionamento entre os atores econômicos78. Por um lado, as economias liberais de mercado possuem um arcabouço normativo que fomenta as iniciativas particulares e a proteção dos indivíduos. Já as economias coordenadas sustentam-se com regras e direitos propícios às ações coletivas79.

A convergência entre o sistema jurídico e o tipo de arranjo institucional é facilmente verificada nos campos do direito contratual e do direito societário80.

Nesse padrão contratual, a moral pública age como um limitador da liberdade contratual. A existência de regras diretivas e princípios sociais servem para restringir a autonomia privada nas relações entre os particulares em países com economias coordenadas. Ou seja, as leis e regulamentos suprimem a autonomia contratual e atuam como instrumentos de controle dos interesses privados85.

O direito societário também difere como escopo nos dois modelos de capitalismo. As economias liberais possuem uma regulação societária direcionada à proteção dos investidores individualizados nos moldes do rol de direitos e garantias expressos no artigo Law and Finance. As economias coordenadas, por sua vez, as regras societárias tendem a favorecer

uma convergência coletiva de interesses entre agentes envolvidos com as atividades sociais, como os credores, acionistas e trabalhadores86.

A legislação norte-americana, país exemplo de economia liberal, concentra-se em regras de padrão mínimo (default) que servem como ponto de partida para o desenvolvimento de diversas arquiteturas possíveis de organização dos interesses sociais. Os estatutos e contratos sociais são os instrumentos legais que respondem pela distribuição de direitos e deveres dos acionistas e administradores. Já nas economias coordenadas, as leis e regulamentos respondem pela organização societária dispondo sobre alocação de direitos e garantias. A legislação orienta as ações dos agentes econômicos, diferentemente, do modelo liberal que pauta-se mais nas regras de governança e nos termos estipulados nos contratos societários87.

Outra diferença entre os direitos societários nas economias liberais e coordenadas consiste na percepção do universo de atores que compõe a vida da sociedade. Pistor entende que o modelo institucional liberal vincula a proteção do acionista, deixando de fora os demais

stakeholders. Enquanto em um modelo coordenado preocupa-se em englobar todos os envolvidos no processo de financiamento e produtivo88.

Desta forma, a intenção de Pistor é explicar as afinidades entre os tipos de capitalismo com os modelos de regulação jurídicas em diferentes países. Ao mesmo tempo, a autora dá uma

85 PISTOR, Katharina: Legal ground rules in coordinated and liberal economies. working paper n. 30/2005, Columbia Law School, 2005.

86 SCHAPIRO, Mario Gomes: Novos parâmetros para a intervenção do Estado na Economia, op cit. p. 53 87 Idem, Ibidem. p. 53.

alternativa de análise para o entendimento do papel do direito no desenvolvimento. Pistor tira o foco das famílias jurídicas, common law e civil law, e concentra-se nos modelos de

organização econômica, liberal ou coordenada, para entender como o sistema jurídico varia entre diferentes países. A partir dessa nova perspectiva, observa-se que os países encontram solução alternativas para proteger os interesses dos investidores.

somente recursos financeiros90. Esta modalidade de financiamento via participação acionária caracteriza-se com o ingresso de um sócio com visão de crescimento estratégico voltada para a maximização de valor aos acionistas91.

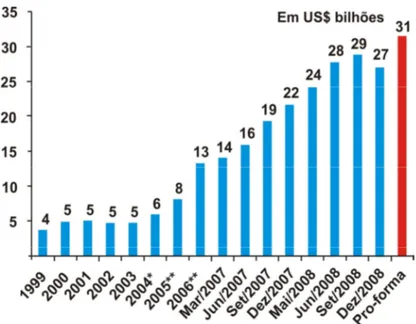

No Brasil, segundo dados do final de 2008, a indústria de fundos de PE/VC tem U$ 27 bilhões (vinte e sete bilhões de dólares) de capital comprometido. Esse montante está alocado em 417 empresas de diversos setores da economia. Entre os anos de 2004 a 2008, 38 companhias com investimentos de fundos de PE/VC ingressaram na BM&FBovespa92.

Os fundos de PE/VC investem, usualmente, por meio de participação acionária buscando empreendimentos com riscos administráveis e com retornos atrativos. No decorrer do ciclo de investimento, a intenção do fundo é de que a empresa obtenha uma performance financeira que permita obter ganhos de capital com a venda da participação acionária no futuro93.

Ademais, os fundos promovem um choque de gestão nas companhias. Citam-se os seguintes exemplos: 1) elevação do monitoramento dos diretores; 2) corte de custos; 3) alteração do CEO ou CFO; 4) inserção de representante do fundo de PE/VC no conselho de administração; e 5) determinação de metas agressivas de crescimento operacional94.

Essas estratégias podem tornar o relacionamento entre fundo de PE/VC e administrador uma disputa de interesses, gerando, consequentemente, problemas de agência. Nesta perspectiva, os contratos nas operações de investimento de fundos de PE/VC servem como ferramenta jurídica na composição de interesses entre fundo, empresa e demais acionistas, visando minimizar possíveis custos de agência que venham surgir no decorrer do relacionamento95.

90 GORMAN, Michael; SALHMAN, W.A. What do venture capitalist do?, Boston, MA: Harvard Business Review, 1989

91 O capítulo 2, desta dissertação, apresenta maiores detalhes de como o ciclo de investimento de um fundo de PE/VC acontece e as estratégias usualmente utilizadas com o objetivo de maximização de valor.

92 Maiores informações sócio-economicas da indústra de PE/VC no Brasil, ver a seção 3.2. desta dissertação. Ver também:GVcepe: Panorama da Indústria brasileira de PE/VC, 2008.

93 GORMAN, Michael; SALHMAN, W.A.

What do venture capitalist do?, Boston, MA: Harvard Business Review, 1989

94 Idem, Ibidem.

Desde o primeiro contato do fundo com a empresa, até a saída do investimento existem modalidades contratuais para reger as condutas dos agentes. A tabela abaixo elaborada por Santos96 ilustra as fases do ciclo de investimento e as devidas modalidades contratuais utilizadas.

Tabela 2

Fases do Investimento versus Modalidades contratuais

Pré-due dilligence Due Dilligence Investimento

Acordo de Confidencialidade Non Binding Documents:

· Term-sheet (memorando de entendimentos)

· Estrutura de investimento

Documentos definitivos: · Acordo de Investimento · Acordo de acionistas · Estatuto social

· Contrato de compra e venda de ações.

Fonte: SANTOS, Luiz Alfredo Francisco: Análise de contratos de private equity e venture capital: o alinhamento dos interesses entre fundos investidores de PE/VC e empresários nas empresas investidas no contexto institucional brasileiro. Dissertação de Mestrado. Escola de Administração de Empresas de São Paulo (EAESP). Fundação Getúlio Vargas. Mestrado Profissional em Administração. 2008.

o fundo realizará para investir na empresa, afinal quanto maior o passivo financeiro, jurídico e contábil, mais o fundo depreciará o valor do investimento.

Segundo Santos, os resultados das duas fases expostas acima permitem ao fundo de PE/VC analisar o valor atual da empresa, as diferentes alternativas de aporte de capital (equity/debt),

qual múltiplo financeiro a ser utilizado, a estrutura societária, e, ainda, as condições gerais de governança corporativa97. Tais resultados compõem os chamados non binding documents.

Esta definição acontece porque o compartilhamento das informações pela empresa e a assinatura dos non binding documents, até o momento, não constituem acordo ou

compromisso de qualquer das partes na concretização do investimento. Contudo os non binding documents têm como objetivo apresentar uma primeira tentativa de disciplinar os

termos e as condições para concretização da sociedade98.

do term-sheet, o próximo passo é a celebração do acordo de investimentos e do acordo de acionistas.

Segundo Santos o acordo de investimento permite a discriminação do valor financeiro a ser aportado pelo fundo de PE/VC na empresa e como acontecerá o fluxo de aportes. Ademais o acordo estipula aspectos de governança corporativa a serem implementados na empresa e quais direitos especiais os fundos de PE/VC terão. A saída do investimento via IPO também é uma constante na amostra analisada pelo autor. Desta forma o acordo de investimento é utilizado como o contrato apto a regular a forma como os recursos dos fundos de PE/VC ingressarão na empresa e qual a segurança o fundo terá para proteção do investimento. 101

Por fim, a evolução do acordo de investimento consiste na celebração do acordo de acionistas. Este instrumento é regulado pela lei societária 6.404/76 em seu artigo 118. Segundo este artigo os acordos de acionistas devem tratar sobre a compra e venda de suas ações, preferência para adquiri-las, exercício do direito a voto, ou do poder de controle102.

Diferentemente do acordo de investimento o acordo de acionistas serve para disciplinar o relacionamento entre acionistas ou grupos de acionistas sobre questões referentes a governança corporativa da empresa. Nesse momento discute-se como a governança corporativa é estruturada para gerar a influência necessária na empresa para atingir o objetivo de maximização de valor aos acionistas.

Em suma, as modalidades contratuais, expostas nos parágrafos anteriores, servem para a composição de interesses entre os fundos, empreendedores, administradores e companhia. Observa-se que a intenção é disciplinar desde a entrada do fundo de PE/VC até o momento de sua saída. Tal precaução serve para minimizar os riscos inerentes ao relacionamento, bem como, proteger o investimento de atitudes oportunísticas do agente.

101 Santos compila a estrutura dos acordos de investimento em sua pesquisa. O Anexo 3, desta dissertação

apresenta a tabela do trabalho de Santos. Maiores informações ver em: SANTOS, Luiz Alfredo Francisco: Análise de contratos de private equity e venture capital: o alinhamento dos interesses entre fundos investidores de PE/VC e empresários nas empresas investidas no contexto institucional brasileiro. op. cit. 2008.

CAPÍTULO 2

O CICLO DE INVESTIMENTO DE FUNDOS DE

PRIVATE EQUITY

E

VENTURE CAPITAL

Neste capítulo encontra-se a revisão de literatura concernente à definição em torno da expressão Private Equity, a qual incorpora modalidades diversas de veículos de

investimento103 com a mesma característica de compra e venda de participação acionária. A principal diferença, no entanto, encontra-se no estágio de maturação pelo qual a empresa que recebe os investimentos encontra-se no momento da entrada desse tipo de sócio investidor.

Em seguida, apresentam-se as fases do ciclo de investimento de Private Equity, desde a

constituição da estrutura legal até as modalidades de saída do investimento com a venda de participação acionária. A intenção é mostrar de que forma os fundos de PE/VC agregam valor às empresas sendo capazes de proporcionar-lhes um crescimento operacional e maior rentabilidade financeira.

O objetivo deste capítulo consiste em descrever como a indústria de fundos de PE/VC funciona, especialmente como ela agrega valor às empresas que recebem os investimentos.

2.1. Definição do termo private equity

O fundo de private equity é uma união de recursos financeiros de investidores qualificados

A literatura106 ressalta a importante diferença entre fundos de private equity e fundos venture capital. A diferença consiste no estágio operacional no qual a empresa que recebe os investimentos se encontra.107 Gompers e Lerner caracterizam os investimentos de venture capital por trabalharem com empresas em início de operação e precisam de um aporte de capital para os primeiros passos operacionais.108 Os diferenciais dessas empresas estão na detenção de um produto ou serviço com alto potencial de inovação e diferenciação, capaz de quebrar padrões de consumo e comportamento no mercado. Os Venture Capitalists foram

responsáveis pelos primeiros aportes de capital em empresas como Microsoft, Apple e Google na região do Vale do Silício, Estados Unidos.109

Os investimentos de Private Equity, por sua vez, investem em empresas já atuantes no

mercado que, no entanto, precisam de um aporte financeiro para a consolidação em um nicho de mercado ou abertura de capital em bolsas de valores.110

No Brasil os fundos de PE/VC foram responsáveis pelo crescimento de empresas como Submarino,111 Anhaguera Educacional,112 Tovts,113 Gol,114 Tam115 e Gafisa,116 todas são empresas de capital aberto. Dentre as empresas de capital fechado que receberam

106 As diferenças entre

private equity e venture capital residem no estágio de desenvolvimento operacional da

empresa. Para maiores informações veja: KAPLAN, Steven N.; STRÖMBERG, Per. Levereaged Buyout and Private Equity. Journal of Economic Perspectives, 22 (4), 2008.

107 GORMAN, Michael; SALHMAN, Willian. What do venture capitalist do? Journal of Business Venturing, v.4, n.4, p. 231-248, 1989, p. 235.

108 GOMPERS, Paul; LERNER Josh. The venture capital cycle. MIT Press, Cambridge, Massachusetts, 2ed. 2006, p. 159.

investimento encontram-se: Casas do Pão de Queijo,117 Viena Restaurantes,118 CVC,119 Azul Linhas Aéreas120 e IBMEC Educacional.121

Os fundos de PE/VC compram participação acionária por meio de ações ou outros valores mobiliários que garantam uma efetiva participação do fundo na definição da estratégia da empresa.122 Por essa característica eles são considerados verdadeiros fundos ativistas em prol da maximização do valor da firma, pois somente assim conseguirão num futuro auferir ganhos de capital. Esse caráter ativo dos PE/VC é o que os diferencia de outros investimentos disponíveis no mercado.123

A administração de um fundo de PE/VC é feita por uma organização gestora, a qual, segundo Gilligan e Wright, tem como função: 1) captar recursos de investidores qualificados; 2) encontrar boas oportunidades de negócio com baixa avaliação financeira que não reflitam o seu valor de mercado, com alto potencial de crescimento e geração de valor (as gestoras investem em mais de uma empresa por fundo na quase totalidade dos casos); 3) gerenciar ativamente os investimentos e se envolver com a gestão das empresas pertencentes ao portfólio; e 4) realizar o ganho de capital no momento da saída do investimento ao vender a participação acionária detida pelo fundo.124

117 Ver:

Pátria vende Casa do Pão de Queijo por R$ 70 milhões. Disponível em:

<http://www.valoronline.com.br/?online/alimentos/43/5981204/patria-vende-casa-do-pao-de-queijo-por-r-70-milhoes; e em http://www.patriainvestimentos.com.br/>.

118 Ver: Fome de negócios. Informe publicado no Portal Exame on line.Disponível em: <http://portalexame.abril.com.br/revista/exame/edicoes/0917/financas/m0158163.html>.

119 Ver: Carlyle já comprou a CVC. Portal Revista Exame. Disponível em: <http://portalexame.abril.com.br/negocios/carlyle-ja-comprou-cvc-518139.html>.

120

Texas Pacific Group compra 10% da Azul Linhas Aéreas. Disponível em: <http://www.valoronline.com.br/?online/transportes/63/6063954/fundo-compra-10%-da-azul-linhas-aereas>. 121 Ver: Capital Group investe no IBMEC Educacional. Jornal Valor Econômico, 19 fev. 2010.

122 GOMPERS, Paul; LERNER Josh.

The venture capital cycle.p. 376.

2.2. Ciclo de investimento

A ilustração 1, abaixo, apresenta o ciclo de investimento de um fundo de PE/VC. A primeira etapa consiste em escolher a estrutura legal para a constituição do fundo. No Brasil, a estrutura legal mais utilizada é a de Fundo de Investimento em Participações (FIP).125 Já nos Estados Unidos utiliza-se a estrutura de Limited Partnership.126 A segunda etapa caracteriza-se no processo de captação de recursos com investidores qualificados, como fundos de pensões, seguradoras ou pessoas físicas com grandes somas de recursos. A terceira e quarta etapas consistem no processo de desenvolvimento empresarial e a última etapa trata da saída do fundo com a venda de participação acionária.

Ilustração 1:

Ciclo de Investimento de Private Equity e Venture Capital

Fonte: GOMPERS, Paul; LERNER Josh. The venture capital cycle.p. 11.

125 Centro de Estudos Private Equity e Venture Capital da EAESP (GVcepe): Panorama da Indústria de Private