FUNDAÇÃO GETULIO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

TESE DE DOUTORADO

APRESENTADA PORMÁRCIA SARAIVA LEON

TÍTULO

Ataques Especulativos sobre Dívidas e Regimes Monetários

II

MÁRCIA SARAIVA LEON

ATAQUES ESPECULATIVOS SOBRE DÍVIDAS E

REGIMES MONETÁRIOS

Rio de Janeiro

2002

Tese de Doutorado apresentada como quesito parcial à obtenção do grau de Doutor em Economia, na Escola de Pós-Graduação em Economia.

III

IV

AGRADECIMENTOS

Ao Professor Aloisio Araujo, orientador, os ensinamentos recebidos no exercício desta pesquisa.

A todos os professores da EPGE, sem exceção, o apoio em diversas oportunidades. Aos alunos desta Escola, em particular, a Carlos Hamilton, Mônica Viégas, Silvia Matos, Raffaella Lisboa, Ana Cristina Pedroso, Ana Lucia Vahia, Joísa Dutra, Marcos Tsuchida, Gabriel Madeira, Ricardo (cearense), Osmani Guillén, Ricardo Brito, Kay Mastersen e Christiane Schmidt, os bons momentos de descontração e companheirismo. À secretaria da EPGE, especialmente, à Márcia Waléria, a atenção e simpatia.

Aos meus colegas do Departamento de Mercado Aberto e do Departamento de Estudos e Pesquisas, os esclarecimentos sobre questões econômicas e financeiras relacionadas a esta pesquisa.

Ao Banco Central do Brasil, o apoio financeiro a este projeto.

A minha família, especialmente, meus pais, irmã, Mônica, e sobrinhas, Mariana, Gabbriela e Luísa, e também a meus amigos, a paciência e compreensão com que me ajudaram a superar os momentos mais difíceis desta longa jornada.

V

RESUMO

A tese pretende conhecer de forma profunda a metodologia de ataques especulativos sobre dívidas, desenvolvida por Cole e Kehoe (1996), e tem três objetivos principais: (i) aplicá-la a outros países, além do México, que é feito na versão original; (ii) entender a opção de um país dolarizar, em relação à alternativa de manter sua moeda local, quando a economia depende da entrada de capitais financeiros internacionais; e (iii) estudar a união monetária como uma terceira alternativa de regime monetário, em comparação com a dolarização e o regime de moeda local. O modelo de crises da dívida de Cole-Kehoe é aplicado às economias da Coréia, da Rússia e do Brasil. Modifica-se este modelo para incluir dívida denominada em moeda local, que é totalmente adquirida pelos consumidores nacionais e que dá ao governo a possibilidade de obter receitas por meio da cobrança de um imposto inflacionário sobre estes ativos. As receitas obtidas desta forma podem ser utilizadas para pagar os banqueiros internacionais e evitar uma crise da dívida externa, que ocorreria, em caso contrário. Considera-se também, neste caso, que o banco central possa estar sujeito a pressões de seu governo para gerar estas receitas. Analogamente, para representar um país pertencente a uma união monetária, inclui-se dívida denominada em moeda comum e um governo central no modelo original. A política monetária da união está subordinada à decisão conjunta de todos os países membros. Supõe-se também que o banco central da união possa sofrer pressões políticas de alguns governos nacionais sem disciplina fiscal e dispostos a obter receitas de imposto inflacionário sobre a dívida. Na dolarização, a política monetária está submetida a do banco central do país âncora e, portanto, não há possibilidade de o governo gerar receitas extraordinárias sobre a dívida, a menos que haja forte simetria dos choques que atingem a economia dolarizada e o país âncora. Considerando estas peculiaridades dos três regimes monetários, os níveis de bem-estar são caracterizados e avaliados numericamente para o Brasil. Além disso, obtém-se a política ótima do governo para a dívida em dólar, segundo os três regimes.

ABSTRACT

The purpose of this thesis is to study deeply the methodology of speculative attacks on debts, developed by Cole and Kehoe (1996), having three goals in mind: (i) to apply this methodology to other emerging market economies, besides Mexico, which is done in the original paper; (ii) to understand the decision of a government to adopt dollarization, relative to the alternative of keeping its local currency, when the economy is highly dependent on international capital flows; and (iii) to study the monetary union as a third alternative, in comparison to dollarization and the local currency regimes. The Cole-Kehoe model is applied to Korea, Russia and Brazil. The original model is modified to include debt denominated in local currency, which is purchased by the national

consumers and enables the government to impose an inflation tax on these financial assets. The revenues so collected may be used to pay the international bankers in order to avoid a debt crisis and a fall in national output, which could occur otherwise. We also consider the situation in which the central bank may be under the political influence from its government to generate these extra revenues. In a similar fashion, debt in common currency and a central government is included in the original model to

VI

VII

Sumário

Lista de Figuras ix

Lista de Tabelas x

1 Introdução 1

2 Vulnerabilidade das Moedas Nacionais 6

2.1 Introdução... 6

2.2 Introdução à Teoria das Crises Cambiais... 8

2.2.1 Modelos de primeira geração... 9

2.2.2 Modelos de segunda geração... 10

2.2.3 Modelos de contágio... 12

2.3 Indicadores de Crises Cambiais... 16

2.4 Zonas Monetárias Ótimas... 20

2.4.1 Os prós e os contras da dolarização... 21

2.4.2 Dolarização e união monetária... 22

2.5 Conclusão... 23

3 Ataques Especulativos sobre Dívidas Públicas 25 3.1 Introdução... 25

3.2 O Modelo de Crise da Dívida... 28

3.2.1 Descrição dos participantes do mercado... 29

3.2.2 Um equilíbrio... 31

3.2.3 Caracterização do equilíbrio... 34

3.2.4 Definição de crise... 36

3.3 Crises sobre a Dívida Pública nos Anos 90... 38

3.3.1 México... 38

3.3.2 Coréia... 39

3.3.3 Rússia... 40

3.4 Simulação... 41

3.4.1 México... 42

3.4.2 Coréia... 45

3.4.3 Rússia... 48

3.5 Considerações Finais... 50

4 Ataques Especulativos sobre Dívidas e Dolarização 54 4.1 Introdução... 54

VIII

4.2.4 Bem-estar do governo... 73

4.3 Exercício Numérico... 77

4.3.1 Os parâmetros para a economia brasileira... 77

4.3.2 Análise dos resultados... 83

4.4 Conclusão ... 90

5 Ataques Especulativos sobre Dívidas e União Monetária 91 5.1 Introdução... 91

5.2 Modelo com Dívida em Moeda Comum... 95

5.2.1 Descrição dos participantes da união... 97

5.2.2 Um equilíbrio... 101

5.2.3 Caracterização do equilíbrio... 106

5.2.4 Definição da zona de crise... ... 113

5.2.5 Decisões ótimas do governo nacional i... 115

5.2.6 Caracterização da zona de crise... 118

5.2.7 Bem-estar do governo nacional... 124

5.3 Exercício Numérico... 132

5.3.1 Seleção dos parâmetros... 133

5.3.2 Resultados preliminares... 135

5.4 Conclusão... 145

6 Conclusão 148

Referências Bibliográficas 153

A Bem-estar do Governo com B Estacionário e D Fixo 161

IX

Lista de Figuras

3.1 México – Zona de Crise – 1994... 44

3.2 México – Função Política da Dívida Pública – 1994... 45

3.3 Coréia – Zona de Crise – 1997... 47

3.4 Coréia – Função Política da Dívida Pública – 1997... 48

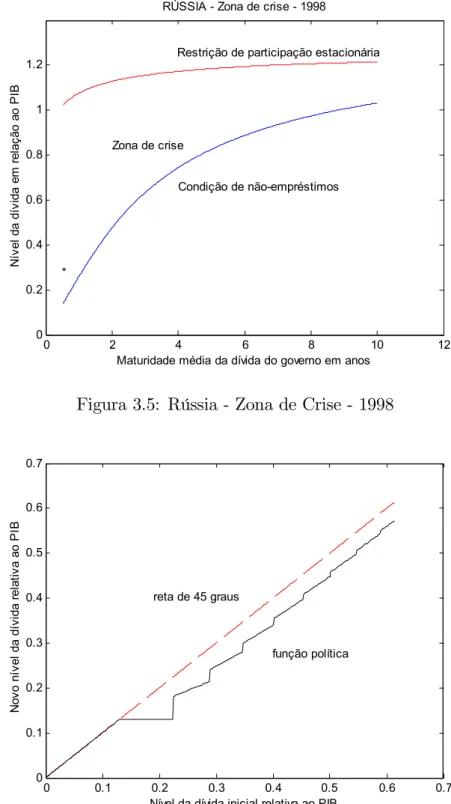

3.5 Rússia – Zona de Crise – 1998... 50

3.6 Rússia – Função Política da Dívida Pública ... 50

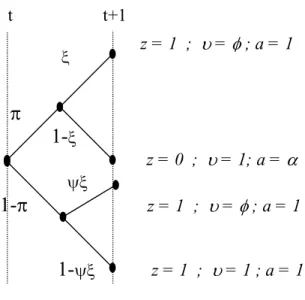

4.1 Árvore de Eventos... 58

4.2 Rentabilidade dos Títulos Públicos – Brasil e EUA... 79

4.3 Zona de Crise – Brasil – 1999/2001... 83

4.4 Bem-Estar em Modelos sem Incerteza... 84

4.5 Bem-Estar com Incerteza e Endividamento Estacionário... 87

4.6 Bem-Estar com Incerteza e Escolha Ótima sem Moeda Local ... 89

4.7 Bem-Estar para Três Tipos de Banco Central... 90

5.1 Taxas de Retorno dos Títulos da Dívida Pública em Euros... 94

5.2 Árvore de Eventos... 108

5.3 Árvore de Eventos Após Inflação... 111

5.4 Árvore de Eventos Após Moratória... 112

5.5 Bem-Estar sob Regimes Monetários Distintos (ξ = 0,9 ϖ = 0)... 137

5.6 Bem-Estar sob Regimes Monetários Distintos (ξ = 0,9 ϖ = 10)... 137

5.7 Bem-Estar sob Regimes Monetários Distintos (ξ = 0,1 ϖ = 0)... 138

5.8 Bem-Estar sob Regimes Monetários Distintos (ξ = 0,1 ϖ = 10)... 138

5.9 Bem-Estar na União (BC puro) com Distintos ξ, ϖ = 10 e si2... 142

5.10 Bem-Estar com Moeda Local (BC puro ) e Distintos ξ... 142

5.11 Bem-Estar na União Monetária (BC ruim) com Distintos ξ, ϖ = 10 e si2.... 143

5.12 Bem-Estar com Moeda Local (BC ruim) e Distintos ξ... 143

X

Lista de Tabelas

2.1 Algumas Diferenças entre Dolarização e União Monetária... 23

3.1 Resumo da Calibração... 51

3.2 Zona de Crise para Maturidade Média de um Período... 52

3.3 Maturidade Média para Sair da Zona de Crise... 53

4.1 Estimativas do fator de Desconto para os EUA... 80

4.2 Dívida Líquida do Setor Público do Brasil... 81

5.1 Probabilidades Conjuntas... 125

5.2 Probabilidades Conjuntas das Três Variáveis de Manchas Solares ... 126

5.3 Parâmetros da Simulação... 134

5.4 Parametrização das probabilidades Conjuntas (si1)... 135

5.5 Parametrização das probabilidades Conjuntas (si2)... 135

Capítulo 1

Introdução

Esta tese se baseia essencialmente no modelo de crises da dívida auto-realizáveis de Cole e Kehoe [16], [17] e [18]. O modelo Cole-Kehoe está inserido no conjunto dos modelos denominados de segunda geração, que pretendem explicar as causas de crises cambiais e financeiras, levando em consideração o papel desempenhado pelas

crenças dos participantes da economia para a ocorrência destas crises. Em particular, no modelo Cole-Kehoe, quando a dívida pública externa está localizada na chamada zona de crise, o governo pode fazer moratória total, dependendo da expectativa dos banqueiros internacionais a respeito da capacidade do governo de cumprir com o seu pagamento. Por um lado, se os credores externos perdem a confiança no governo e acreditam que ele não

irá cumprir com os seus compromissos, então não concedem mais empréstimos a este país. Na ausência de novos créditos, o governo não tem outra solução a não ser suspender o pagamento da dívida externa, confirmando assim, a expectativa inicial dos banqueiros

internacionais. Por outro lado, se os credores não desconfiam da capacidade do governo

de honrar o pagamento da dívida, então os empréstimos são renovados e não há crise. Na abordagem de ataques especulativos sobre a dívida pública externa, Cole e Kehoe [16] desenvolvem um modelo de equilíbrio geral dinâmico e estocástico, no qual caracterizam as escolhas ótimas dos consumidores nacionais, dos banqueiros internacionais e do governo. Com um problema simples de programação dinâmica, Cole e Kehoe caracterizam uma política ótima de endividamento do governo ao longo do tempo. A resolução deste problema é facilitada pela especificação de uma função utilidade linear no

quando a maturidade e o nível da dívida pública indicarem que a mesma se encontre na região sujeita a ataques especulativos (zona de crise). Dentre as vantagens de um modelo de equilíbrio geral para explicar a ocorrência de crises da dívida, Cole e Kehoe [17] destacam as seguintes: (i) possibilita a comparação com modelos de outras áreas da macroeconomia moderna, como os de ciclos reais (real business cycles); (ii) tem características que são facilmente suportadas com os dados; (iii) sendo estocástico permite analisar a política ótima do governo frente à ameaça de crise; e (iv) obriga que se defina

passo a passo as hipóteses sendo utilizadas e os seus efeitos sobre os resultados.

Cole e Kehoe constroem um equilíbrio recursivo para o seu modelo supondo que existe probabilidade positiva de o governo fazer moratória da dívida no período seguinte, dado que o endividamento pertença à zona de crise. Seus resultados mostram que quanto maior a probabilidade de uma crise ocorrer, maior é a contração do produto e do investimento e mais elevadas se tornam as taxas de juros sobre a dívida pública no período corrente. Assim, é ótimo para os governos saírem da zona de crise afim de aumentar o bem-estar

da economia. Inclusive, os limites inferior e superior desta região crítica são calculados para distintas maturidades médias dos títulos da dívida. Estes cálculos apontam outra proposta para um país evitar uma crise da dívida: alongar a sua maturidade, antes que a crise ocorra.

A metodologia de crises da dívida auto-realizáveis de Cole-Kehoe é aplicada em três capítulos desta tese. No Capítulo 3, é utilizada para reproduzir o exercício numérico para o México e também é empregada, de forma original, para Coréia e Rússia. O conteúdo deste capítulo é praticamente o mesmo de Leon [54], publicado na Economia Aplicada. No Capítulo 4, é feita uma extensão deste modelo para estudar a opção de um país manter sua própria moeda e compará-la com a alternativa de adotar a moeda de um país âncora, por meio da dolarização. Este capítulo também é um artigo, com a referência Araújo e Leon [3], a ser publicado em breve na Revista Brasileira de Economia. No Capítulo 5, novas modificações são efetuadas no modelo original com o intuito de avaliar a alternativa

da moeda comum, relativamente aos dois outros regimes monetários. Nas duas extensões ao modelo Cole-Kehoe, objetiva-se caracterizar o bem-estar esperado de uma economia na presença de risco de moratória da dívida externa, dadas as particularidades dos regimes monetários, conforme resumidas a seguir.

dolarizada dificulta a realização de ajustes a choques exógenos, a menos que haja

forte simetria dos choques que atingem a economia dolarizada e o país âncora. Em contrapartida, há ganhos de credibilidade, porque a política monetária do país cliente, com a dolarização, passa a ser a de um banco central fortemente comprometido com a estabilidade de preços. Na união monetária, cada país membro tem algum poder de influência sobre a política monetária comum por meio de voto no sistema de votação da

união. É um compromisso mais fraco com a estabilidade de preços do que a dolarização, uma vez que a maioria dos países membros pode preferir desvalorizar a moeda comum para corrigir desequilíbrios provocados pela mudança das expectativas dos credores externos. Contudo, os ganhos de credibilidade podem ser ainda mais fracos, relativamente à dolarização, à medida que o banco central da união possa estar sujeito a pressões políticas de alguns países membros para modificar os rumos da política monetária. Finalmente, em

um regime com moeda local, o banco central tem completa flexibilidade para promover

ajustes da sua moeda. No entanto, a falta de compromisso de sua política monetária com a de um país de moeda forte, ou de uma união monetária, pode tornar sua política monetária com a menor credibilidade dentre os três regimes.

O modelo Cole-Kehoe é utilizado para representar uma economia dolarizada. A união monetária e o regime de moeda local são descritos por meio da inclusão de dívida pública denominada em moeda comum e denominada em moeda local, respectivamente. A emissão de uma parcela da dívida pública total em uma moeda, que concede aos governos algum poder de decisão sobre sua política monetária, é uma habilidade não disponível em economias dolarizadas. O governo nacional ou o governo central de uma união monetária podem realizar um abatimento da rentabilidade real dos títulos da dívida pública denominados nas respectivas moedas e que estão nas mãos dos consumidores nacionais. Assim, os governos podem obter receitas extras para, por exemplo, pagar os credores externos e evitar uma crise da dívida. Por um lado, não pagar a dívida pública denominada em dólar produz efeitos contracionistas sobre a atividade econômica e também afasta o país do acesso ao mercado de crédito internacional por um longo período. Por outro lado, o imposto inflacionário sobre a dívida interna ocorre, por hipótese, uma

da dívida interna fosse total, haveria queda de produtividade da economia, também. Com os três modelos, é possível obter a expectativa de bem-estar de uma economia quando há probabilidade positiva de ocorrer uma crise da dívida denominada em dólar e nas mãos dos credores externos. Nas duas extensões ao modelo original, considera-se ainda a possibilidade de haver abatimento da rentabilidade real da dívida em moeda local e em moeda comum, quando os governos nacionais exercem pressões sobre os bancos centrais para gerar este recurso, mesmo que não haja crise definanciamento externo. Para

descrever a expectativa de bem-estar sob os regimes monetários, levam-se em conta estes casos, bem como o caso específico, para união monetária, de antagonismo entre os países

membros e o governo central a respeito da política monetária para a união.

A tese está constituída de quatro capítulos principais. No Capítulo 2,Vulnerabilidade

das Moedas Nacionais, elabora-se um panorama dos trabalhos relacionados com ataques

especulativos sobre as moedas nacionais, das teorias e estudos empíricos voltados para explicar as causas das crises cambiais efinanceiras e dos mecanismos para fazer previsão

de crises antecipadamente. É feita uma apresentação dos modelos de primeira e segunda geração e dos modelos de contágio e, também, uma descrição dos indicadores antecipados de crises, cuja formulação está baseada nestas teorias. Para reduzir a vulnerabilidade das moedas nacionais a ataques especulativos, surgem propostas como: a adoção da moeda de um país de moeda forte e a criação de uma moeda comum entre um conjunto de países. A fim de compreender mais profundamente estas alternativas de regimes monetários,

elabora-se um levantamento dos prós e contras da dolarização, relativamente à opção de regime com moeda local, e também se avaliam as vantagens e desvantagens da união monetária.

O Capítulo 3,Ataques Especulativos sobre Dívidas Públicas, aplica o modelo de crises da dívida auto-realizáveis para Coréia e Rússia, usando o procedimento desenvolvido por Cole e Kehoe [16] para simular a economia mexicana nos oito meses anteriores à crise de 1994-1995. Nas simulações, verifica-se que a dívida pública externa dos três países

No Capítulo 4,Ataques Especulativos sobre Dívidas e Dolarização, realiza-se a primeira mudança teórica no modelo Cole-Kehoe com a adição de moeda local à versão original. No modelo modificado, o governo dispõe de uma alternativa aos títulos públicos indexados ou

denominados em dólar, que são os títulos denominados em moeda local. A opção da dívida pública em moeda local dá ao governo uma fonte de recursos adicional para evitar crises do setor externo. Contudo, esta habilidade possibilita o aparecimento de um banco central sujeito a pressões políticas de seu governo, que coloca um imposto inflacionário sobre os

títulos da dívida interna, mesmo na ausência de um ataque especulativo sobre a dívida externa. Estes casos são considerados na caracterização da expectativa de bem-estar da economia. Além disso, comparam-se as expectativas de bem-estar do modelo com dívida em moeda local com a do modelo original de Cole-Kehoe, que representa uma economia dolarizada. São realizadas simulações para a economia brasileira no período junho de 1999 a maio de 2001. Entretanto, estes exercícios numéricos utilizam hipóteses fortes. Especificamente, supõem que a dívida em moeda local estáfixa e que o governo siga uma

política de endividamento estacionário para a dívida em dólar.

Capítulo 2

Vulnerabilidade das Moedas

Nacionais

2.1 Introdução

No campo dasfinanças internacionais, uma linha de pesquisa iniciada aofinal dos anos

80 tem atraído mais atenção, especialmente após as crises cambiais efinanceiras ocorridas

nos anos 1990. Cada vez mais, novos esforços vêm sendo direcionados para prever a ocorrência de ataques especulativos, que culminem em crises. Além disso, busca-se a formalização de modelos que justifiquem as suas causas e também novas propostas têm

surgido para solucionar a questão de moedas nacionais com pouca credibilidade e sujeitas a ataques especulativos. Dentre estas propostas, destacam-se a dolarização, a formação de uma união monetária ou a manutenção da moeda nacional sob um regime de metas de inflação.

A maioria dos trabalhos sobre indicadores que revelam, com antecedência, a vulnerabilidade de um país a um colapso da sua moeda, surgiram à época das fortes pressões sobre os mercados de câmbio de economias emergentes latinoamericanas e do sudeste asiático.1 Em geral, estas economias sustentavam-se em regimes de taxa de câmbio nominal fixa ou atrelada à moeda dos Estados Unidos ou do Japão e tinham

como objetivo manter a estabilidade de preços e captar créditos do mercado financeiro

internacional. Muitas delas foram atingidas por ataques especulativos, que conduziram

1De acordo com o Fundo Monetário Internacional [43], economias de mercados emergentes são aquelas

à elevada desvalorização de suas moedas: México, em 1995; Tailândia, Indonésia e Coréia, em 1997; Rússia, em 1998; e Brasil, em 1999. As consequências indesejáveis das crises cambiais conduzem à necessidade de prevê-las. Defende-se aqui que o emprego de indicadores, nos moldes daqueles desenvolvidos na década de 90, para prever crises é necessário também em regimes de câmbio flexível, quanto maior for a intervenção das

autoridades monetárias no mercado de câmbio.

A referência teórica para prever crises cambiais são os modelos de crises de balanço de pagamentos, baseados em Krugman [53] e Flood e Garber [30], denominados de modelos de primeira geração, e também os modelos de segunda geração, cujo percursor nesta linha de pesquisa é Obstfeld [65]. No primeiro grupo, déficits fiscais crescentes, taxa de

expansão do crédito doméstico, redução gradual do estoque de reservas internacionais e sobrevalorização da taxa de câmbio real fornecem indicações antecipadas de que a defesa da taxa de câmbio fixa em um dado patamar não é sustentável com uma política fiscal

expansionista. Nos modelos de segunda geração, quaisquer variáveis que afetem a função objetivo do governo e revelem para o setor privado algum dilema de política econômica que o governo esteja enfrentando, podem ser utilizadas como indicadores de crises, por exemplo: agravamento do desemprego, sistema bancário enfraquecido e taxa de câmbio real valorizada, dentre outras. A decisão tomada pelo governo, diante deste dilema, pode ser responsável pela reversão das expectativas dos participantes do mercado e desencadear uma crise, que os próprios já antecipavam que poderia ocorrer.

Uma terceira geração de modelos objetiva justificar as causas das crises através de

contágio. Esta nova vertente surge para explicar uma característica observada nas crises recentemente – a sua concentração em determinado período de tempo e em determinada região. Existem algumas controvérsias a respeito da definição de contágio, mas, em geral,

refere-se ao espalhamento de crises cambiais através dos países. Sachs, Tornell e Velasco [70] investigam a presença de contágio da crise mexicana de 1995 para outros países e o banco J.P.Morgan leva em consideração medidas de contágiofinanceiro na elaboração do

seu indicador de crises cambiais.

A vulnerabilidade das moedas nacionais a ataques especulativos tem contribuído para dificultar a consolidação do processo de estabilização de preços de economias

afeta a credibilidade da moeda nacional. Assim, propostas de dolarizar ou aderir a uma união monetária oferecem o benefício do aumento de credibilidade da moeda de forma quase imediata. Entretanto, abrir mão da moeda nacional traz, em contrapartida, custos que devem ser levados em conta no momento de escolher qual o regime monetário é mais apropriado para um país, cuja moeda está sujeita a ataques especulativos.

Nas seções que se seguem, elabora-se um pano de fundo dos tópicos mencionados acima. Inicia-se com uma breve apresentação dos modelos de primeira e segunda geração e dos modelos de contágio, que objetivam justificar as causas das crises cambiais da década de

90. Em seguida, é realizada uma resenha dos trabalhos recentes que constroem indicadores antecedentes de crises cambiais e discute-se a necessidade de antecipar a ocorrência destas crises em regimes de câmbioflexível, também. Por fim, conclui-se com a comparação dos

prós e contras da adoção dos regimes de dolarização e de união monetária, que são vistos como saída para diminuir o risco cambial.

2.2 Introdução à Teoria das Crises Cambiais

Os modelos de primeira geração baseiam-se na hipótese de que o banco central de determinado país tem duas tarefas principais: (i) adquirir títulos públicos diante da necessidade do governo de monetizar seus déficits; e (ii) defender um regime de taxa

de câmbiofixa, sujeito a uma determinada quantidade de reservas internacionais. A crise

cambial surge, então, quando estes dois objetivos se chocam e a meta de monetização dos déficits é prioritária. Assim, o regime de taxa de câmbio fixa dá lugar ao de flutuação,

sem que haja modificação na política expansionista do governo.

Após o colapso das moedas da Grã-Bretanha e Itália, em 1992, e do México, em 1995, uma nova abordagem teórica surge para explicar este fenômeno, chamada de modelos de segunda geração. O estudo pioneiro é o de Obstfeld [65], no qual o autor afirma que

os modelos de primeira geração não são apropriados para descrever as crises cambiais ocorridas na Europa, uma vez que as economias afetadas pelo colapso de suas moedas não se comportavam de acordo com as hipóteses daqueles modelos. Nestes países, as crises cambiais surgem da tentativa de administrar problemas de sobrevalorização da taxa de câmbio real, taxas de juros elevadas e desemprego, que conflitam com o objetivo

dilema que o governo enfrenta e a possibilidade de mudança das suas expectativas sobre a sustentação do regime de câmbiofixo pode resultar na ocorrência de uma crise, que, de

fato, o setor privado já previa que poderia acontecer.

2.2.1

Modelos de primeira geração

Apresenta-se a seguir o modelo de ataques especulativos sob um regime de taxa de câmbio fixa, segundo a abordagem de Krugman-Flood-Garber (KFG), de acordo com

Obstfeld e Rogoff [66].

Este modelo está baseado no modelo monetário de preços flexíveis, que supõe que

os mercados de bens e de mão-de-obra estão em equilíbrio e que os títulos nacionais e internacionais são substitutos perfeitos.2 Com a hipótese de substitutibilidade perfeita, vale a paridade descoberta entre as taxas de juros dos títulos nacionais e internacionais e, com a hipótese de preçosflexíveis e de ausência de barreiras ao comércio internacional de

bens, é válida a paridade do poder de compra. Supõe-se ainda que o crédito doméstico cresça instantaneamente a uma taxa constante e que o mercado de moeda nacional esteja em equilíbrio. Além disso, supondo-se previsão perfeita, chega-se ao resultado principal de que, para manter a taxa de câmbio fixa é preciso reduzir o estoque de reservas

internacionais à mesma taxa de expansão do crédito doméstico. Assim, o regime de câmbio fixo pode levar à exaustão das reservas, que culmina com a sua substituição pelo

regime de câmbio flutuante.

Entretanto, o fim do regime de câmbio fixo ocorre mais cedo do que o completo

esgotamento das reservas internacionais no banco central. Esta antecipação é fruto do ataque especulativo, que é desencadeado quando os especuladores percebem que o regime cambial não é sustentável. Eles calculam a taxa de câmbio que vigoraria sob o regimeflexível e, dada a previsão de desvalorização da moeda nacional, compram reservas

internacionais antes que a taxa de câmbio sofra uma mudança discreta abrupta, afim de

evitar perdas. O modelo KFG prevê que a data do ataque pode ser mais demorada, quanto maior o estoque de reservas no instante inicial e quanto menor a taxa de crescimento do crédito doméstico. Outro resultado é a queda da oferta de moeda doméstica de mesma magnitude do que a das reservas internacionais no instante do ataque especulativo. A

2Substitutibilidade perfeita entre títulos nacionais e internacionais signi

fica que os detentores de títulos

partir daí, a oferta de moeda que se mantinha constante, segue a mesma trajetória expansionista do crédito doméstico.

Extensões ao modelo KFG incluem, por exemplo, o modelo desenvolvido por Flood e Marion [31]. Em seu trabalho, o efeito da contração das reservas internacionais sobre a oferta de moeda doméstica é esterilizado no momento do ataque, as taxas de juros domésticas se elevam e há apreciação da taxa de câmbio real antes do colapso da moeda. Além disso, há também um prêmio de risco estocástico que possibilita equilíbrios múltiplos.

Apesar de o modelo KFG fornecer uma abordagem simples e elegante de ataques especulativos, algumas críticas surgem a seu respeito. Por um lado, os críticos apontam a ausência da alternativa de os governos nacionais contarem com a ajuda financeira

internacional para defender a sua moeda, ou ainda, de elevarem as taxas de juros domésticas, o que, neste último caso, invalidaria a hipótese de que os títulos são substitutos perfeitos. Por outro lado, há o ponto de vista dos defensores dos modelos de segunda geração, que crêem que as crises ocorridas nos 90 não tenham sido causadas pela adoção de políticas macroeconômicas inconsistentes, conforme prevêem os modelos de primeira geração.

2.2.2

Modelos de segunda geração

De acordo com Flood e Marion [31], os modelos de segunda geração concentram-se em dois pontos, até então negligenciados, nos modelos de ataques especulativos: (i) as condições políticas, como anos eleitorais, a vulnerabilidade do setor bancário e o agravamento do desemprego podem tornar impossível a defesa de um regime de câmbio

fixo; e (ii) as mudanças súbitas das expectativas dos especuladores podem afetar a

relação custo-benefício de se manter a taxa de câmbio inalterada e levar a economia a um ataque especulativo. Neste grupo de modelos, destaca-se o papel das expectativas auto-realizáveis. A expectativa por parte dos participantes do mercado de câmbio de que haverá desvalorização pode, de fato, levar o governo a abandonar o regime de câmbiofixo

quando um ataque ocorrer, confirmando as expectativas iniciais do setor privado.

sobre outras variáveis de política econômica (desemprego, déficit público, por exemplo);

e (ii) a percepção pelo setor privado de que as políticas econômicas são respostas às mudanças na economia, fazendo com que incorporem este comportamento do governo ao formarem suas expectativas. Nestes modelos, o governo é um agente otimizador e enfrenta um dilema de política macroeconômica. Sob um regime de câmbio fixo, o

benefício da maior credibilidade deste regime em reduzir a inflação pode ser ultrapassado

pelo custo que as taxas de juros mais elevadas para mantê-lo provoquem em termos de desemprego, de dificuldades para financiar o déficit público ou de maior vulnerabilidade

de um setor bancário enfraquecido. A função objetivo do governo e a ocorrência de um choque, com distribuição conhecida por todos, são levadas em consideração pelos participantes do mercado de taxa de câmbio, cujo comportamento está representado pela expectativa de quebra de compromisso por parte do governo. Para o governo, há um determinado patamar para o choque que faz com seja preferível abandonar o câmbiofixo.

Um dos trabalhos pioneiros nesta linha de pesquisa, que considera um governo otimizador e tomando decisões de política econômica interna, restrito pelo regime de câmbio fixo, é

o de Ozkan e Sutherland [67].

Neste mesmo grupo, inserem-se também os modelos de equilíbrios múltiplos e crises auto-realizáveis de Obstfeld [64] e Cole e Kehoe [16]. Os equilíbrios possíveis, nestes casos, dependem das crenças dos participantes do mercado acerca do comportamento do governo. Sua percepção de que o governo esteja enfrentando uma situação adversa pode levá-los a modificar suas expectativas, que alteram a relação custo-benefício da política econômica

que o governo adotava. Desse modo, a mudança de expectativas do setor privado pode desencadear uma crise, que eles anteviam como possível de ocorrer.

No modelo Cole-Kehoe há dois equilíbrios: com e sem moratória da dívida pública. O mecanismo utilizado para se obter estes equilíbrios é o preço que os banqueiros internacionais estão dispostos a pagar pela dívida do governo. Este preço depende da oferta de títulos da dívida pública e da realização do choque. Quando a dívida encontra-se na denominada zona de crise e o choque afeta fortemente a confiança dos credores externos

a respeito do pagamento da dívida, então não há concessão de novos empréstimos e o governo é obrigado a recorrer a uma moratória.

No modelo de Obstfeld, o governo enfrenta o dilema de desemprego e inflação que se

ainda mais a situação do desemprego e, por outro lado, há um custo político por promover o realinhamento cambial. O governo, ao tomar sua decisão a respeito de realinhar a taxa de câmbio, conhece a escolha dos trabalhadores e dasfirmas acerca da inflação esperada para

o período seguinte e também, a realização do choque que afeta o produto da economia. Do mesmo modo, os trabalhadores e as firmas têm expectativas racionais a respeito do

comportamento do governo e decidem sobre a inflação esperada um período antes de o

governo escolher, considerando a distribuição do choque sobre o produto. Por exemplo, se crêem que o choque atingirá negativamente o produto, então passam a acreditar que o governo procederá a uma desvalorização cambial. Diante desta expectativa, o governo tem que se defender de um agravamento do desemprego e avaliar se os benefícios do realinhamento para reduzir o desemprego podem se revelar maiores do que seu custo político. Assim, a expectativa de choques elevados sobre o produto vão levar o governo a promover o realinhamento da taxa de câmbio. A taxa de câmbio só permanece inalterada no intervalo dos choques denotado por [u,u]. Logo, o mercado de moeda estrangeira está

sujeito a equilíbrios múltiplos.

Krugman [52] defende que a lógica das crises não são completamente distintas entre os modelos de primeira e segunda geração. Em sua opinião, a principal diferença refere-se à sutentabilidade de longo prazo dos fundamentos: no modelo clássico, os fundamentos encontram-se em contínua deterioração, enquanto que, nos novos modelos, há a possibilidade de os fundamentos nunca colapsarem, o que faz o momento do ataque especulativo imprevisível.

2.2.3

Modelos de contágio

A teoria de crises cambiais causadas por contágio está reduzida a um conjunto de trabalhos, de onde se destacam os de Gerlach e Smets [35] e o de Da Costa [24]. Em geral, estudos voltados para esta questão são de natureza empírica e os mais representativos são os de Sachs, Tornell e Velasco [70], Fratzscher [34], Forbes e Rigobon [32], Corsetti e outros [23] e Hernández e Valdés [38].

modelo semelhante ao de KFG, que inclui trocas de bens entre dois países (Finlândia e Suécia), cujas moedas nacionais estão atreladas a de um terceiro (Alemanha), mostram que um ataque especulativo acompanhado de desavalorização da moedafinlandesa pode

levar ao colapso do regime de câmbio fixo na Suécia. A desvalorização da moeda da

Finlândia, por um lado, torna seus produtos mais baratos do que os nacionais no país vizinho e os consumidores suecos aumentam a demanda por moeda estrangeira para poder comprá-los. Por outro lado, a demanda por moeda doméstica também se reduz na Suécia, porque há rigidez nos salários nominais que dificulta o ajuste do salário do trabalhador

sueco, diminuindo a demanda agregada pelo seu produto. Desse modo, a contínua queda das reservas internacionais resulta no ataque especulativo sobre a moeda sueca, também. Portanto, de acordo com o seu modelo, o efeito de contágio é tão mais intenso, quanto maior a rigidez dos salários, maior o intercâmbio comercial entre os dois países e menor o grau de integração macroeconômica entre eles com o país-âncora.

Sachs, Tornell e Velasco [70] tentam explicar o efeito tequilla, ou seja, o espalhamento de pressões sobre os mercados financeiros de alguns países emergentes após a crise

mexicana de dezembro de 1994. Sua questão é averiguar se as desvalorizações cambiais e a queda das reservas internacionais são fruto do pânico entre os investidores ou da presença de fundamentos fracos nestas economias. De acordo com seu modelo, um país que apresente fundamentos fracos pode ser atingido por uma crise ocorrida em um outro país, caso este choque afete a expectativa dos investidores sobre a decisão do governo de desvalorizar a moeda nacional, precipitando assim a ocorrência de uma crise que eles previam que poderia acontecer. Realizando um trabalho empírico com 20 países emergentes, eles mostram que as crises durante o primeiro semestre de 1995, não ocorreram aleatoriamente nos mercados emergentes, mas sim, naqueles países com taxa de câmbio real sobrevalorizada, variações no padrão dos empréstimos bancários caracterizadas por súbitas elevações recentes, e nível reduzido de reservas internacionais. Na Argentina, segundo eles, uma crise poderia ter ocorrido antes da mexicana e, na verdade, esta serviu para precipitar a crise argentina por meio da mudança da expectativa dos investidores.

OWorld Economic Outlook, do International Monetary Fund [43], classifica modelos,

financeira.3 Estas ligações estreitas nos mercados de bens e de capitais podem provocar

o alastramento da crise de um país para outro. Já o efeito de contágio, segundo a equipe do FMI, tem o mesmo significado do empregado por Sachs, Tornell e Velasco

[70]. Este efeito surge apenas em mercados financeiros que podem ser adversamente

atingidos por mudanças nas expectativas dos investidores e, portanto, sujeitos a equilíbrios múltiplos. Além disso, também está associado ao comportamento de manada por parte dos investidores. Mais recentemente, Masson [57] e Forbes e Rigobon [32] também atribuem esta definição a contágio. Por último, o FMI classifica o espalhamento de uma

crise, que resulte de um fator comum, de efeito monção. Nesta categoria, incluem-se a elevação das taxas de juros dos Estados Unidos, no início dos anos 80, que conduziu países latinoamericanos à crise da dívida externa, e também a apreciação do dólar em relação ao iene, no período 1995 a 1997, que diminuiu a competitividade das exportações do sudeste asiático, exclusive o Japão. Hernández e Valdés [38] também concordam com não se considerar contágio, quando dois países são atingidos simultaneamente por um choque comum adverso.

A literatura teórica sobre contágio de crises financeiras tem sido acrescida com

trabalhos recentes que objetivam explicar a transmissão internacional de crises durante o “efeito tequilla” e, posteriormente, a “gripe asiática”, de 1997. Da Costa [24] faz uma revisão dos trabalhos sobre o contágio de crises através dos mercados financeiros

internacionais, que buscam justificativas teóricas para o comportamento de manada dos

participantes dos mercados de ativos financeiros. Este comportamento surge quando

há informação incompleta e os participantes do mercado de ativos financeiros tomam

decisões sequencialmente, atribuindo peso maior às ações escolhidas mais cedo. Da Costa, no entanto, elabora um modelo teórico para contágio de crises financeiras, que não se

baseia, nem na interdependência real entre as economias, nem em informação incompleta. Segundo ele, é possível justificar o espalhamento de crises, a exemplo da gripe asiática,

através da realocação de portfólio por parte dos investidores internacionais, que buscam se proteger de uma turbulência surgida em algum mercadofinanceiro.

Fratzscher [34] desenvolve um trabalho empírico, no qual um elevado grau de interdependência comercial e financeira entre os países – definido por ele como canais

3Eichengreen, Rose e Wyplosz [26] incluem o modelo de Gerlach e Smets [35] junto daqueles que

de contágio – é um fator significativo para explicar o alastramento de crises cambiais

em países emergentes durante as crises do México e do Sudeste Asiático dos anos 1990. Fratzscher pretende comparar três justificativas para as crises cambiais: fundamentos

econômicos fracos, manchas solares, ou seja, a mudança exógena nas crenças dos indivíduos, e contágio. Para considerar a possibilidade de mudança nas expectativas dos indivíduos, o autor emprega um modelo de mudança de regime de Markov. Três canais de contágio são especificados: a interdependência real entre economias que competem

comercialmente, a interdependência financeira por meio da concorrência por créditos

externos em terceiros mercados e a integração dos mercados de ações entre os países. A inclusão de contágio melhora a justificativa para as crises e, até mesmo, elimina a

necessidade de incluir mudanças de regime para alguns países. Contrariando o resultado empírico de Sachs, Tornell e Velasco [70], Fratzscher obtém em uma análise de painel para 24 economias emergentes, que não foram os fundamentos econômicos fracos que provocaram o alastramento das crises do México e do Sudeste Asiático, mas sim, o alto grau de interdependência financeira entre as economias envolvidas nestes episódios. Em

particular, destaca o canal de contágio representado pelo emprestador comum, que decide suspender seus empréstimos a um país, atingido por uma crise, e estende esta decisão para outros países que disputavam estes créditos bancários, com ele, no mercado internacional. Medindo contágio como uma significativa elevação do coeficiente de correlação entre

os retornos de ativosfinanceiros dos países em períodos de crise, relativamente a períodos

tranquilos, Forbes e Rigobon [32] propõem um ajuste ao coeficiente de correlação

convencional utilizado para avaliar contágio entre mercadosfinanceiros de dois mercados

distintos. Este ajuste baseia-se na observação de que o coeficiente de correlação depende

do período ao longo do qual esta estatística está sendo calculada. Durante momentos de turbulência nos mercados financeiros, a volatilidade se eleva Sem o ajuste proposto,

a correlação fica viesada para cima, indicando mais situações de contágio, do que, de

fato, deveriam existir. Com esta nova estatística, testam o contágio da crise financeira

períodos de crise, causada por relações comerciais e outras, baseadas em fundamentos reais.4

Hernández e Valdés [38] também investigam o contágio, que eles definem como a

transmissão de um problema (desvalorização cambial, moratória, por exemplo) de um país para outro. Seu objetivo é conhecer a importância relativa de três canais de contágio. Um deles é o das ligações comerciais entre os países que competem em terceiros mercados. Neste caso, a desvalorização de uma das moedas induz à crença de uma futura desvalorização competititva. Este canal é semelhante ao que Fratszcher denomina de interdependência real. O segundo canal refere-se às ligações financeiras relacionadas a

arranjos institucionais, no qual um choque negativo sobre um ativo de um país resulta em retirada de recursos de outros países também. Por último, o canal de contágio corresponde à competição financeira por fontes de financiamento similares, que Fratszcher se refere

como o canal de contágio do emprestador comum. Os resultados, obtidos para as crises recentes na Tailândia, Rússia e Brasil, mostram que a competitividade por empréstimos de um mesmo banco é o mais significativo canal de contágio. Este resultado concorda com o

obtido por Fratszcher. Por outro lado, o coeficiente do choque comum não é significativo,

indicando que não é possível explicar os co-movimentos durante as três crises através deste mecanismo.

2.3 Indicadores de Crises Cambiais

Antes dos anos 90, os modelos de primeira geração são a base para realizar previsões de crises cambiais. De acordo com esta teoria, antes da ocorrência de um ataque especulativo sobre a moeda nacional, há a deterioração dos fundamentos macroeconômicos e é possível observar déficits governmentais crescentes, expansão do crédito doméstico e redução

gradual das reservas internacionais do banco central. Além disso, Kaminsky, Lizondo e Reinhart [49] destacam que extensões ao modelo KFG também incluem a sobrevalorização da taxa de câmbio real, a deterioração da balança comercial, aumento do salário real e elevação das taxas de juros domésticas como indicadores antecipados de crises cambiais. Com os modelos de segunda geração, o conjunto de variáveis que podem auxiliar na

4Corsetti e outros [23] fazem uma crítica aos testes de contágio, baseados em correlação ajustada,

previsão de crises cambiais aumenta bastante. Nestes modelos, quaisquer variáveis que afetem a função objetivo do governo podem ser utilizadas. Aqui incluem-se, por exemplo, variáveis que indiquem um sistema bancário enfraquecido, desvios do produto em relação a um nível social ótimo, e dificuldades definanciamento do déficit público, dentre outras.

Uma ampla variedade de trabalhos empíricos testa as sugestões da teoria e tenta selecionar alguns indicadores que revelem com antecedência a vulnerabilidade de um país a um colapso cambial. Nesta seção pretende-se fazer uma síntese dos mais citados na literatura, em particular, aqueles trabalhos que incluem observações de vários países. Primeiramente, destaca-se o trabalho de Dornbusch, Goldfajn e Valdés [25], que realizam uma análise qualitativa das causas e dos acontecimentos que conduziram a quatro episódios de crises cambiais: a desvalorização do peso chileno em 1982, do peso mexicano em 1982 e 1994 e do markka finlandes em 1992. Para cada um destes momentos, os

autores examinam a evolução, durante o período de cinco anos (o ano da crise e os quatro anteriores a ela), de diversas variáveis macroeconômicas e destacam, deste conjunto, as que consideram mais apropriadas para servir de sinalização a uma crise eminente.

Outro conjunto de trabalhos analisa fatos estilizados nos períodos anteriores a crises cambiais e em períodos tranquilos, com aplicação de testes paramétricos e não-paramétricos para verificar a existência de diferenças sistemáticas entre estes dois

períodos. Nesta categoria, se incluem os trabalhos de Eichengreen, Rose e Wyplosz [26], Frankel e Rose [33], Kaminsky, Lizondo e Reinhart [49] e o do J. P. Morgan [48].

Com o objetivo de explicar as turbulências nos mercados de câmbio, Eichengreen e outros [26] empregam a metodologia de estudo de eventos para examinar o comportamento de diversas variáveis macroeconômicas e políticas em momentos próximos a crises cambiais. Este estudo é realizado para um grupo de 20 países da Organização Econômica de Cooperação e Desenvolvimento (OECD) e utiliza observações trimestrais para o período 1959 a 1993. Os autores primeiramente definem um índice de pressão especulativa, a fim

de deixar que os dados indiquem as crises, que são definidas como os períodos em que este

índice alcança valores elevados. São identificadas 78 crises e examina-se, durante o período

de oito trimestres antes e oito trimestres depois de cada crise, o comportamento de reservas internacionais, taxas de juros, déficit público, dentre outras variáveis, relativamente ao

seu valor durante perídos sem turbulência.

os resultados evidenciam queda das reservas internacionais e expansão do crédito doméstico em períodos anteriores às crises cambiais. Outras regularidades observadas empiricamente, antes de ataques, e que estão baseadas em extensões ao modelo tradicional, são: déficits em conta corrente e sobrevalorização da taxa de câmbio real. Entretanto, não

se observa nenhuma relação entre crises cambiais e déficitsfiscais, que pode ser resultado

da amostra incluir países muito disciplinados na administração do orçamento do governo. Além disso, as taxas de juros não se elevam, como se não fosse possível conter a crise. Todavia, os autores alertam que esta dificuldade é decorrente de restrições econômicas

(elevadas taxas de desemprego) ou políticas (proximidade das eleições), que impedem a adoção de medidas corretivas.

Frankel e Rose [33] empregam a mesma metodologia de Eichengreen e outros [26] para 105 países em desenvolvimento, usando observações anuais para o período 1971-1992. O trabalho empírico concentra-se apenas em crises cambiais que resultem em desvalorização da moeda doméstica. Em comparação com períodos tranquilos, observa-se, anteriormente a crises cambiais, o seguinte: (i) maior parcela da dívida é composta por empréstimos de bancos comerciais, a taxas de juros variáveis e de maturidade curta; (ii) menor parcela de entradas de investimento direto como proporção da dívida; (iii) taxas de juros internacionais mais elevadas; (iv) taxas de crescimento econômico reduzidas nos países da OCDE; (v) taxas de câmbio reais sobrevalorizadas; (vi) alta razão dívida-PIB e em elevação; (vii) baixo volume de reservas internacionais. Logo, as economias que sofrem ataques especulativos tendem a apresentar fundamentos fracos e o quadro da economia mundial também contribui para agravar a situação doméstica.

Uma abordagem alternativa aos dois trabalhos anteriores é realizada por Kaminsky, Lizondo e Reinhart [49]. Eles propõem uma metodologia específica para construir um

sistema de aviso antecipado, que consiste em monitorar um conjunto de 15 variáveis macroeconômicas, cujo comportamento tende a ser incomum em momentos anteriores a crises. No caso de determinado indicador ultrapassar certo limite, então isto corresponderia a um sinal de que uma crise cambial poderá ocorrer nos próximos 24 meses. Se o sinal emitido é seguido pela ocorrência de uma crise em 24 meses, então o sinal é bom. Em caso contrário, então o sinal é ruim, ou um ruído. De acordo com esta abordagem de sinais, a eficiência de um indicador para antecipar crises é medido

tempo médio de antecedência com que o primeiro sinal é emitido, sendo desejável que não seja coincidente com a crise; e 3) persistência com que os sinais são emitidos em períodos anteriores a crises, em relação a períodos de tranquilidade. Assim, resulta que as variáveis com melhor desempenho para antecipar crises são: exportações, desvio da taxa de câmbio real em relação a sua tendência, razãoM2-reservas e preço das ações.

A necessidade de prever crises cambiais também foi percebida pela instituição bancária J. P. Morgan, que desenvolveu seu indicador de crises ocasionais (ERI). Este indicador fornece um índice de probabilidade de crise para cada país, variando de zero a um, e seu cálculo se baseia no modelo de Eichengreen e outros [26]. Uma das inovações do modelo econométrico do J. P. Morgan é introduzir medidas quantitativas de contágio. São empregadas duas variáveis: a) ânimo dos investidores, que mede a mudança das preferências dos investidores antes da crise, e b) agrupamento, que tenta medir como uma crise pode aumentar o risco de outra ocorrer em um mesmo bloco monetário.

Uma proposta alternativa aos indicadores de crises antecipados é desenvolvida por Blejer e Schumacher [11], com base na abordagem de valor sob risco. Seu objetivo está em avaliar o risco de a autoridade monetária abandonar seu compromisso de manter um determinado regime de câmbio nominal. Neste sentido, observam os fatores que possam afetar o portfólio da autoridade monetária e analisam a vulnerabilidade da sua posição, tomando uma perspectiva bastante abrangente do seu balancete.

A flexibilização dos regimes cambiais de algumas economias atingidas por crises

cambiais nos anos 1990, deixa em dúvida se ainda é necessário prever a ocorrência destas crises. A teoria econômica do modelo Mundell-Fleming com mobilidade de capitais argumenta que, sob um regime de câmbioflexível, desequilíbrios no balanço de pagamentos

são corrigidos automaticamente pela variação da taxa de câmbio, enquanto que no regime de câmbio fixo, desequilíbrios no balanço de pagamentos são corrigidos por meio da

variação das reservas internacionais, das taxas de juros e do nível de atividade. Entretanto, a teoria econômica também avançou no sentido de caracterizar a taxa de câmbio, em um regime de câmbio flexível, como o preço de um ativo, ou seja, o preço relativo de duas

intervenções no mercado de câmbio à vista, a fim de conter pressões indesejáveis sobre

o valor da moeda doméstica. Caso contrário, uma forte desvalorização cambial pode ser traduzida em inflação dos preços domésticos.

Neste sentido, o emprego de indicadores, nos moldes daqueles produzidos pelos trabalhos de 1994-1997, para prever crises cambiais em um regime de câmbio flexível

é tão mais necessário, quanto maior for a necessidade de intervenção das autoridades monetárias no mercado de câmbio, a fim de evitar volatilidade excessiva neste mercado.

Em particular, estando a taxa de câmbio sob regime flexível e sujeita a mudanças

nas expectativas dos investidores, os indicadores mais apropriados para apontar a vulnerabilidade de determinado país à reversão dos movimentos de capitais externos, são aqueles que mostrem a possibilidade de haver insuficiência de liquidez internacional,

ou a de ocorrer problema de contágio.

Portanto, em regime de câmbioflexível, a medida de precaução indispensável para as

economias de países emergentes seria manter a liquidez internacional da economia em um nível satisfatório e assim reduzir o risco de um colapso cambial. As sugestões de Feldstein [29] são nesta direção e correspondem a: (i) reduzir a dívida externa de curto prazo; (ii) acumular reservas através de superávits comerciais e de empréstimos de maturidade média e longa; e (iii) organizar o fornecimento de créditos externos com colateral. Contudo, Feldstein alerta que as três opções envolvem custos que concorrem com os de uma crise cambial. Segundo ele, o desafio atual é reduzir os custos destas três propostas.

2.4 Zonas Monetárias Ótimas

2.4.1

Os prós e os contras da dolarização

Dolarizar uma economia significa substituir a moeda nacional por outra mais forte,

em termos de compromisso com a estabilidade de preços. Sob este regime, a economia perde o controle de sua política monetária, que passa a ser a do país que emite a moeda forte. Em compensação, esta característica o torna atrativo para países com problemas de credibilidade de suas moedas nacionais. Contudo, a dolarização envolve ainda outros aspectos e a decisão de adotá-la requer uma análise dos seus prós e contras.

As principais vantagens do regime de dolarização são as seguintes:

1. possível redução do custo de crédito com a eliminação da possibilidade de

desvalorização da moeda nacional (Hanke e Schuler [37]). Em contraposição,

argumenta-se que a dolarização praticamente elimina a possibilidade de desvalorização, porém o risco de crédito pode permanecer. Chang [14], Morandé e Schmidt-Hebbel [60] e Goldfajn e Olivares [36] alertam que a dolarização não é garantia de redução do risco soberano.

2. maior credibilidade da política monetária por causa da reputação do banco central

americano. Neumeyer [62] destaca que a variabilidade cambial excessiva aparece

quando fatores de ordem política influenciam a política monetária e reduz a eficiência

dos mercados financeiros. Assim, a dolarização pode ser vista como uma forma de

isolar a política monetária de influências políticas.

3. estímulo à disciplina fiscal, porque dificulta o financiamento do excesso de gastos

do governo com imposto inflacionário e senhoriagem. Chang [14] contrapõe este

argumento e ressalta que, sob dolarização, as taxas de juros podem ser mais baixas do que sob regime flexível, porém os gastos públicos terão que ser reduzidos ou

pagos com aumento de impostos no futuro. Do mesmo modo, Goldfajn e Olivares [36] mostram que não há relação entre disciplinafiscal e regime cambial.

Por outro lado, as principais desvantagens da dolarização são:

1. governo abre mão da receita de senhoriagem. Velde e Veracierto [75] e Calvo [13]

2. ausência de um emprestador de última instância. Calvo [13] contrapõe esta crítica ao regime de dolarização, destacando que existem três alternativas para prover liquidez bancária em momentos de crise. O Tesouro e o banco central podem criar um fundo de estabilização e também estabelecer linhas de crédito contingentes junto a bancos privados internacionais. Além disso, o país deve acertar com os Estados Unidos um tratado de compartilhamento de senhoriagem.

3. banco central perde o controle da política monetária para reagir a choques que afetem

de forma assimétrica a economia dolarizada e os Estados Unidos. A impossibilidade

de ajustar a taxa de câmbio e a rigidez de salários e preços pode conduzir à queda de produto e do emprego em um país dolarizado. Sob determinadas circunstâncias, Araújo e Leon [3] mostram que pode ser a escolha ótima de um governo benevolente criar um imposto inflacionário sobre a dívida em moeda local para ajustar a

economia a um choque. Sims [73] defende que os governos disponham do recurso da inflação a fim de absorver choques fiscais inesperados. Contudo, Calvo [13]

argumenta que as desvalorizações da moeda nacional, na América Latina, têm sido contracionistas após as crises cambiais e podem levar empresas com passivos em dólar à falência. Segundo ele, devem-se considerar políticas comerciais (tarifas e subsídios) para contornar problemas de assimetria de choques.

4. eliminação da moeda nacional diminui o número de ativos para os agentes

econômicos fazerem proteção contra riscos. Neumeyer [62] mostra que abrir mão

da moeda nacional é desejável, quando o ganho de se eliminar a volatilidade da taxa de câmbio nominal for maior do que o custo de reduzir o número de moedas com as quais se pode proteger contra riscos.

2.4.2

Dolarização e união monetária

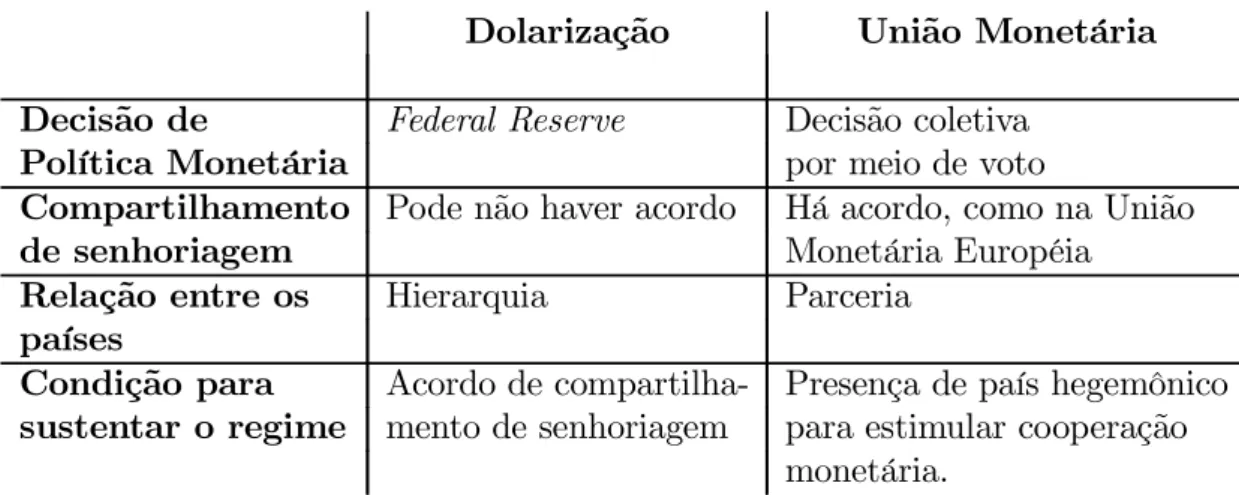

Apesar de ambos contemplarem a eliminação da moeda nacional do país que os adota, a dolarização e a união monetária apresentam diferenças entre si. Conforme observado por Cohen [15], destacam-se algumas características que distinguem os dois regimes, apresentadas na Tabela 2.1.

Dolarização União Monetária

Decisão de Federal Reserve Decisão coletiva

Política Monetária por meio de voto

Compartilhamento Pode não haver acordo Há acordo, como na União

de senhoriagem Monetária Européia

Relação entre os Hierarquia Parceria

países

Condição para Acordo de compartilha- Presença de país hegemônico

sustentar o regime mento de senhoriagem para estimular cooperação

monetária.

Tabela 2.1: Algumas Diferenças entre Dolarização e União Monetária

resultantes de choques sobre a economia. Já o regime de dolarização torna-se mais atrativo com o estabelecimento de um acordo de compartilhamento de senhoriagem, a

fim de compensar o país dolarizado de um risco político, como aconteceu com o Panamá

em 1988.

2.5 Conclusão

Neste capítulo, apresenta-se um panorama dos assuntos relacionados com ataques especulativos sobre moedas nacionais. É realizado um levantamento dos modelos teóricos e empíricos que pretendem explicar as causas das crises cambiais. A teoria das crises cambiais, em geral, divide-se em dois arcabouços fundamentais: os modelos de primeira geração e os modelos de segunda geração. Aqui, abre-se uma terceira vertente para incluir os modelos de contágio.

nesta época. Contudo, na prática, não houve aceitação ampla de que estes modelos propostos fossem, de fato, capazes de prevê-las.

Para diminuir a vulnerabilidade das moedas nacionais aos ataques especulativos, outra solução tem sido propor que os países adotem a dolarização ou participem de uma união monetária com uma moeda comum. Com o abandono da moeda local, os defensores desta proposta sustentam que há menos risco de desvalorização, o que dificulta a realização de

Capítulo 3

Ataques Especulativos sobre Dívidas

Públicas

3.1 Introdução

mexicana em 1994, que se encontra vulnerável a uma corrida dos investidores externos, na medida em que a dívida do governo junto a eles está caracterizada por nível razoavelmente elevado e maturidade curta.

Enquanto que o modelo de Cole e Kehoe objetiva explicar o ataque contra os títulos da dívida do governo mexicano, Atkenson e Ríos-Rull tentam entender as pressões que levaram o Banco do México a vender cerca de US$ 19 bilhões de reservas internacionais ao longo de 1994. De acordo com seu modelo, o governo recorre à venda de reservas para continuar financiando déficits na balança comercial após a suspensão das entradas de

recursos do exterior. Os credores internacionais não concedem mais empréstimos, porque o país não é capaz de pagar seus compromissos, uma vez que atingiu seu limite de crédito. Por outro lado, há uma certa semelhança entre o ponto de vista de Cole e Kehoe e o de Radelet e Sachs. Segundo Radelet e Sachs, as crises no Sudeste Asiático em 1997 têm como elemento central um volume elevado de entradas de capitais de curto prazo, que se tornam vulneráveis a um pânico financeiro. Diante desta situação, a realização

de determinado evento dispara uma substancial reversão nestes fluxos, resultante da

coordenação bem-sucedida entre os credores/investidores externos, na qual a decisão de um deles de suspender seus empréstimos é imitada pelos demais. A redução nas entradas de recursos externos impede que os devedores/tomadores de empréstimos cumpram com o pagamento da sua dívida, desencadeando uma crise cambial efinanceira.

Corsetti, Pesenti e Roubini [21] acreditam que, no sudeste asiático, os elevados investimentos das empresas produtivas efinanceiras, o excesso de endividamento externo

de curto prazo e os déficits em conta corrente originam-se do problema de risco moral.

Segundo esta abordagem, tanto as empresas locais realizam investimentos apesar do excesso de capacidade produtiva, quanto as instituiçõesfinanceiras domésticas concedem

financiamentos, muitas vezes, com retorno inferior ao do custo do capital, porque crêem

que qualquer que seja o resultado dos seus empreendimentos o governo tomará medidas para evitar a falência das mesmas. Do mesmo modo, os bancos internacionais concedem empréstimos sem atender a critérios de risco, porque também acreditam que, ou os governos locais, ou o Fundo Monetário Internacional (FMI), assumirão as obrigações dos devedores junto a eles. Ponto de vista semelhante é defendido por Burnside, Eichenbaum e Rebelo, que sustentam como causa da crise asiática a antecipação de futuros déficits

da falência, pelo governo.

A principal diferença da crise mexicana para a do sudeste asiático está no endividamento pertencer ao governo no primeiro caso e, ao setor privado, no segundo. No entanto, estas duas crises são análogas, no sentido de que, no México, há uma corrida contra os títulos de curto prazo da dívida pública nas mãos dos credores externos, enquanto que, especialmente na Tailândia e Coréia, ocorre uma reversão nos fluxos de

empréstimos dos bancos internacionais, tipicamente de maturidade curta. Em particular, faz-se aqui o exercício de simulação do modelo Cole e Kehoe para a crise da dívida externa ocorrida na Coréia no último trimestre de 1997. Considerando-se que o governo fornece garantias à dívida dos bancos coreanos e compromete suas reservas internacionais para lhes proporcionar liquidez em moeda estrangeira, então se pode admitir que esta dívida das instituições financeiras coreanas seja, de fato, do próprio governo.

Malleret e outros [56] fazem um levantamento dos principais fatores que conduzem à crise russa de 1998 e destacam, dentre eles, a má administração da dívida pública. Sob este aspecto, apontam que, por um lado, os títulos públicos domésticos são de curto prazo e, em grande parte, concentrados nas mãos de credores internacionais e, por outro lado, a dívida pública externa em Eurobonds exigia pagamentos neste ano. A partir de maio de 1998, a crise de confiança agrava-se, em vista das dificuldades do governo para cumprir

com suas obrigações. Pouco mais da metade da dívida em títulos domésticos, a vencer nos próximos meses, pode ser paga com a arrecadação de impostos e a parcela restante, caso fosse reembolsada com reservas internacionais, levaria praticamente à total exaustão deste recurso. Acordos para concessão de empréstimos pelo FMI não obtêm êxito, porque o governo russo alcança resultados insuficientes nas tentativas de melhorar a arrecadação

de impostos. Sem dispor de meios para evitar a perda de reservas internacionais, sustentar o rublo e cumprir com os pagamentos da sua dívida, o governo recorre à moratória e à desvalorização do câmbio. Assim, a crise russa pode ser analisada sob o modelo de crise da dívida auto-realizável de Cole e Kehoe, uma vez que a desconfiança dos investidores

externos e a não-renovação dos seus créditos levam o país à crise.

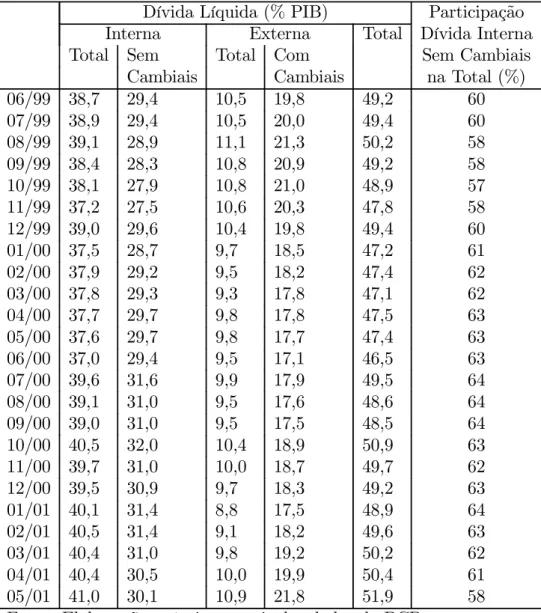

Vale mencionar que, no caso do Brasil, é a dívida pública em títulos domésticos a mais afetada por uma corrida dos seus compradores a partir do segundo semestre de 1998. Neste período, o perfil desta dívida caracteriza-se por maturidade curta e títulos

juros e desvalorização cambial são graves ameaças ao cumprimento das obrigações do governo junto aos credores. Havia, de fato, entre os investidores, forte desconfiança sobre

a dificuldade, que o Brasil enfrentaria na rolagem de elevados volumes de dívida pública

interna nos meses de setembro a novembro de 1998 e no período de janeiro a maio do ano seguinte (International Monetary Fund (IMF), [45], Figure 2.7).

Uma aplicação do modelo Cole e Kehoe ao Brasil objetivaria conhecer a zona de crise para a dívida líquida do setor público interna (DLSPi) durante o segundo semestre de 1998.1 Em dezembro de 1998, no mês anterior à desvalorização do real, a dívida líquida total equivale a 42,4% do PIB, sendo que o percentual relativo à dívida externa corresponde a 6,3% do PIB. Na parcela referente às dívidas no saldo da DLSPi, os títulos públicos federais correspondem a 35,4% do PIB e o prazo médio destes títulos em poder do mercado é de seis meses no período de julho a dezembro de 1998.

Mesmo havendo indícios de que a dívida pública brasileira estivesse em uma zona de crise durante o segundo semestre de 1998, a significativa participação de credores nacionais

no seufinanciamento impede a aplicação direta do modelo Cole e Kehoe ao Brasil. Deve-se

considerar, na restrição orçamentária dos residentes, a parcela de sua poupança destinada, não só ao consumo e ao investimento, mas também à compra de títulos da dívida pública. No entanto, isto não é feito neste capítulo.

Assim, não se aplica o modelo Cole e Kehoe para o Brasil e sim, para México, Coréia e Rússia no período anterior à crise ocorrida em cada um destes países na década de 1990. Objetiva-se observar a vulnerabilidade destas economias a uma corrida contra os títulos da dívida pública, através da estimação das respectivas zonas de crise e, além disso, pretende-se conhecer a proposta de Cole e Kehoe para a política ótima de endividamento destes governos. Primeiramente, é feita uma breve descrição do modelo de crise da dívida auto-realizável.

3.2 O Modelo de Crise da Dívida

Cole e Kehoe desenvolvem um modelo de equilíbrio geral dinâmico e estocástico, no qual caracterizam a política ótima de endividamento do governo, considerando que é

1DLSPi corresponde ao balanceamento entre as dívidas e os créditos do setor público

possível uma crise acontecer com probabilidade positiva no período corrente e também, nos futuros. Dentre outros resultados, os autores mostram que uma crise auto-realizável pode ocorrer, quando a dívida estiver localizada na zona de crise e a realização da variável de manchas solares for desfavorável à renovação dos créditos externos. Além disso, sugerem que é ótimo para o governo, ou reduzir a dívida, ou elevar sua maturidade média, a fim

de sair da região crítica.2

O modelo está caracterizado pela hipótese de existência de um único bem, que pode ser consumido ou poupado, e que é produzido com capital e mão-de-obra inelasticamente ofertada. Supõe-se que existam três participantes neste mercado: os consumidores, os banqueiros internacionais e o governo. A incerteza é incorporada ao modelo através de uma variável de manchas solares exógena, ζt, que tem realização em cada período

t= 0,1, ...e, por hipótese, é independente e identicamente distribuída no intervalo [0,1],

com função de distribuição uniforme. A variável de manchas solares indica a confiança

dos banqueiros internacionais no compromisso do governo de pagar sua dívida junto a eles. Dada a dívida na zona de crise, se a realização de ζ for abaixo do valor crítico π, então a pouca confiança leva os credores externos a não renovarem seus créditos. Sem a

rolagem da dívida, o governo é obrigado a suspender seus pagamentos e fazer moratória. Logo, a probabilidade da confiança dos credores ser menor ou igual ao valor críticoπ é π,

onde π é a probabilidade de uma crise da dívida auto-realizável ocorrer, ou seja P(ζ ≤ π) = π.

3.2.1

Descrição dos participantes do mercado

(i) Consumidores

Existe um número infinito de indivíduos idênticos, que vivem para sempre e têm função

utilidade individual, dada por:

E ∞

X

t=0

βt(ct+v(gt))

onde E, corresponde ao operador esperança, β ao fator de desconto dos participantes do mercado,0<β <1,ct, o consumo privado,gt, o consumo do governo. Admite-se também

que a funçãov seja continuamente diferenciável, estritamente côncava e monotonamente

2