FUNDAÇÃO GETÚLIO VARGAS

CAIXA POSTAL 21 120 ZC - OS

RIO DE JANEIRO - GUANABARA BRASIL

Tese

de

Mestrado,

apresentada

a

"Escola

de

Pós-Gra

duaçao em Economia" (EPGE), do Instituto Brasileiro de Economia '

(IBEE), da Fundação Getúlio Vargas (FGV), pela economista Maria

Helena Taunay Taques Horta, examinada pelos professores José Luiz

Carvalho,

Octávio

Gouvêa

de

Bulhões

e Edmar

Lisboa

Bacha,

e apro

vada com grau 9 (nove pontos).

Rio de Janeiro (GB), 21 de Agosto de 1972.

iíey Goe de Oliveira

Subd.Adm./EPGE

A-4 Formato Internacional

FUNDAÇÃO GETÚLIO VARGAS

CAIXA POSTAL 21 12O ZC - O8

RIO DE JANEIRO - GUANABARA BRASIL

limo. Sr»

Diretor da Escola de Pós-Graduação em Economia

da Fundação Getúlio Vargas

Nesta

Sr. Diretor

Para os devidos fins e efeitos, declaro que examinei a Tese de

Mestrado da Sra. Maria Helena Taunay Taques Horta, entitulada "Incentivos '

Piscais a Exportação".

Considero

a Tese

aprovada

e atribuindo-lhe

grau

sete

e meio

(7»5)«

Atenciosamente,

Luiz/C arvalho

A-4 Formato Internacional

Rio de Janeiro, GB, 7 de junho de 1972

Incentivos Fiscais â Exportação

Ref.: TESE DE MESTRADO APRESENTADA A_EPGE

MARIA

HELENA

TAUNAY

TAQÜES

HORTA

teve

a

idéia

de fazer um estudo oportuno sobre a influência dos in

centivos fiscais nas exportações. 0 empenho do Gover

no

em

estimular

as

exportações

deve

merecer

a

atenção

dos meios acadêmicos para o exame dos resultados dessa

política. A escolha apropriada do tema é, portanto, u

ma demonstração de acuidade profissional, confirmada

pela exposição do trabalho.

2) O estudo é minucioso na utilização do

"Draw-back", com suas limitações em nosso país. Relaciona-se

a diferença de valor adicionado de várias mercadorias

com os impostos indiretos e seus reflexos sobre o incen

tivo ã exportação

3) 0 surto das exportações, verificado depois

de

1964,

é

atribuído, no

trabalho,

mais

ãs

restrições

impostas ao mercado interno, que aos estímulos ã expor

tação. Os dados estatísticos não desmentem a afirmat:L

va. Contudo, uma análise mais aprofundada poderia res_

saltar com maior ênfase a modificação da política cam

bial. Suprimiu-se uma barreira que deve ter tido um

e-feito

psicológico

bem

ponderado,

ao

menos

no

princípio.

Outro aspecto que poderia ser considerado é o da situa

ção

presente.

A

taxa

de

câmbio,

por

causa

da

inflação

no exterior, tem uma depreciação menor que a deprecia

ção monetária interna. Representa essa diferença a ne

cessidade de um estímulo maior para a exportação?

4) Em termos gerais a autora da tese tem ra

zão quando esclarece ser indispensável eliminar-se na

exportação o imposto indireto, pois não há como

-Ref. Tese de Mestrado ....

-2-ferí-lo para o consumidor no mercado internacional, ao

contrário do que ocorre no mercado interno. Consequen

temente, o estímulo privado da retirada do imposto é

mero ajuste de custo de produção. Não constitui um ih

centivo no sentido de "subsídio". Mas, se levarmos em

conta o fato de somente depois de 1970 ter passado a

vigorar um prazo menos rígido no pagamento dos impos

tos indiretos, revela que na época a economia de capi^

tal de giro nas exportações deveria representar um re

al estímulo.

Os referidos lapsos e certa complexidade des

necessária nos exemplos numéricos não invalidam o tra

balho. A capacidade de pesquisa está otimamente eviden

ciada, motivo porque sou levado a atribuir grau dez

(10) ã Tese.

Octavio Gouvêa de Bulhões

Rio de Janeiro, 29 de setembro de 1971

Ilmo. Sr.

Prof. Mario Henrique Simonsen

Diretor da Escola de Pos-Graduaçao

em Economia da Fundação Getülio Vargas

Nesta

Senhor Professor,

binação de dados primários esparsos.

nomia, mas que, a época da ^alise, as ais v

das pelos incentivoa axnda nao «am sufxcxwt Prefl

E"S"ES

tS31Í

vrnamentalí-JSfSSt

SB

ESES

vel acadêmico quantoS31Í

governamental.í

No

que

se

refere

a analise

da

-to-

P^ita^e^ainda

ne;

cessãrio:

lise,

e

(ü)

(i)

relacionar

incluir

as

a estrutura

^^u°urad°on°centivos

<£sdJ£g

tico

coni

e dos

o cresci

lu-cros

relativos

na

exportação

e mercado

âomesti

^

eficácia

^

ser

explicitado,

pel°

--^o"J,

autora

no

IPEA,

no

pro

^/fl

DinâmioaB

Brasileira,».

vista

ao

^r^^V

rl;

nfslrie

Ensaios

EPBE.

inciosamente,

EdMAR W BACHA

MINISTÉRIO DO PLANEJAMENTO E COORDENAÇÃO GERAL

INSTITUTO DE PLANEJAMENTO ECONÔMICO E SOCIAL (IPEA)

INCENTIVOS FISCAIS A EXPORTAÇÃO

TESE

DE

MESTRADO

APRESENTADA

À

EPGE

PORiMa/y<*

//e/enó

E M

MINISTÉRIO DO PLANEJAMENTO E COORDENAÇÃO GERAL

INSTITUTO DE PLANEJAMENTO ECONÔMICO E SOCIAL (IPEA) \

PLANO DO TRABALHO

I - Introdução

II

- Análise

teórica

do

comportamento

das

empresas

exporta,

doras a partir de 1964

III - Discriminação dos incentivos entre setores, e suas po.s.

síveis

conseqüências

sobre

a eficácia

do

sistema

3»1 Resumo da legislação dos incentivo

3*2 Algumas observações preliminares

3»3 Discriminação setorial dos incentivos

IV - Resumo e conclusões gerais.

MAHIU

MINISTÉRIO DO PUNEJAMENTO E COORDENAÇÃO GERAL

INSTITUTO DE PUNEJAMENTO ECONÔMICO E SOCIAL (IPEA)

I - INTRODUÇÃO

A partir de 1964, o governo brasileiro tem demonstrado

um interesse crescente na promoção das exportações. Esse inte

resse pode ser constatado através da série de incentivos de or

dem

fiscal,

creditícia

e

burocrática

concedidos,

bem

como da

ins_

tituição

da

taxa

de

câmbio

flexível.

A importância

do

futuro

dinamismo

das

exportações

po

de

ser

considerada

sob

dois

ângulos

distintos:

Em primeiro lugar, para fazer face ao hiato de divisas

resultante de uma capacidade de importar insuficiente em relação

às

necessidades

de

importações

de

bens

de

capital

e insumos

que

permitam a manutenção de altas taxas de crescimento. Se mantida

a tendência

apresentada

pelo

setor

no

passado,

o estrangulamento

do setor externo resultante de uma capacidade de importar estag

nada se constituiria na mais séria limitação a obtenção de altas

taxas

de

crescimento

para

a economia

' '.

Em segundo lugar, o dinamismo do setor externo é neces^

sário

à implantação

de

um

novo

modelo

de

crescimento,

com

base

na abertura da economia para o exterior, modelo este que conduzi,

ria a economia a uma melhor alocação de seus recursos produti

vos, aumentando portanto seu nivel de eficiência. Dentro de um

novo modelo de crescimento aberto para o exterior, as exporta

ções

se

constituiriam

numa

parcela

significativa

da

demanda

a-gregada, transformando-se numa nova fonte de dinamismo para a

economia.

Esse

trabalho

se

propõe

não

apenas

a realizar

uma

ava

Ilação

dos

efeitos

sobre as

exportações,

do

conjunto

de

incenti

vos fiscais concedidos, bem como a investigar as perspectivas

do

setor

nos

próximos

anos.

A

análise

se

concentrará

sobre

os

produtos manufaturados, dado que estes foram os mais beneficia

dos pela legislação recente dos incentivos fiscais às exportações.

0 trabalho se desenvolverá em duas linhas:

(1)

Plano

estratégico

de

desenvolvimento

- IPEA-FGV

Estudos do Prof. Isaac Kerstenetsky - Instituto Brasileiro

de Economia.

MINISTÉRIO DO PLANEJAMENTO E COORDENAÇÃO GERAL

_2-INSTITUTO DE PUNEJAMENTO ECONÔMICO E SOCIAL (IPEA)

1 - Inicialmente procurou-se analisar o comportamento

das empresas exportadoras a partir de 19°4, c°ni a finalidade de

identificar os principais fatores que explicam a abertura para o

mercado externo, por parte dessas empresas.

2 - Numa segunda etapa, procurou-se quantificar a in

cidência

desses

incentivos

sobre

os

diversos

setores,

bem

como

a.

pontar as discriminações existentes, advindas do fato de estarem

esses incentivos baseados na estrutura tributária vigente no

mercado interno.

II

- ANALISE

TEÓRICA

DO

COMPORTAMENTO

DAS

EMPRESAS

EXPORTADORAS

A PARTIR DE 1964

Analisando-se a evolução das exportações de manufatu

rados em anos recentes, tendo em vista o comportamento do setor

nos próximos anos, devemos procurar responder a duas indagações

básicas:

a) quais são os principais fatores que explicam o dina

mismo do setor nos últimos b anos;

b)

uma

vez

identificados

tais

fatores,

caberia indagar

como estes deverão atuar sobre o setor no futuro. Em outras pa

lavras, deve-se verificar em que medida as condições verificadas

nos últimos seis anos, e que foram responsáveis pelo dinamismo

do setor, propiciarão a este condições de manter no futuro ta

xas de crescimento equivalentes.

Observando-se o comportamento das exportações de manu

faturados a partir de 1964, podem-se identificar dois fatores

que deverão ter influído decisivamente no sentido de levar o em

presário brasileiro, anteriormente voltado a produzir pratica

mente apenas para o mercado doméstico, a se interessar em colo

car parcela de sua produção, ainda que reduzida, no mercado ex

-terno.

Em primeiro lugar, a contração da atividade econômica

verificada em 1965 e 1967, ao provocar o enfraquecimento, ^o merca

MINISTÉRIO DO PUNEJAMENTO E COORDENAÇÃO GERAL _-z_

INSTITUTO DE PUNEJAMENTO ECONÔMICO E SOCIAL (IPEA)

do interno, veio forçar um interesse pelo mecado externo a fim

de se evitar um excesso de capacidade ociosa em alguns setores

da indústria de transformação. Em segundo lugar, a atuação do

Governo, implantando um conjunto de estímulos às exportações a

partir de 1964, permitindo maiores lucros à atividade de expor

tação.

Com a recessão do mercado doméstico ocorrida em 1965 e

1967* a atividade de exportação torna-se interessante para a fir,

ma. Na medida em que o mercado doméstico não seja capaz de ab

sorver a "produção ótima" da empresa, as exportações tornam-se

rentáveis desde que o preço internacional seja superior ao custo

marginal do produto. Mesmo sendo o preço internacional inferior

ao custo médio do produto, desde que seja superior a seu custo

marginal, as exportações permitem à empresa cobrir parte de seus

custos fixos, aumentando seu lucro ou diminuindo o prejuízo. Es

sa

é a

idéia

de

exportar

ao

custo

marginal,

testada

com

plena

a-~ ~ (l)

ceitaçao nas funções de oferta de exportação v '. Constatou-se

também

nas

funções

de

oferta,

que

se o

interesse

da

firma

em

ex

portar, no entanto, não tivesse sido reforçado pelos benefícios

concedidos,

muito

possivelmente,

finda

a fase

de

recessão

e

re

cuperando-se o nível de demanda interna, teria sido eliminado o

fator

básico

de

interesse

pelo

mercado externo

e as

firmas

deixa

riam

de

exportar.

Porém,

na

medida

em

que

se

recuperava

a ativi.

dade interna, novos incentivos foram sendo concedidos, deslocan

do

continuamente

para

cima

a curva

de

receita

marginal

do

ex

portador, e assim propiciando maiores níveis de exportação.

Resumindo,

poderíamos dizer

que

a indústria

de

trans

formação, que já vinha operando com alguma margem de capacidade

ociosa antes de 1964, com a crise econômica de 1965 e depois

1967 passou a exportar na medida em que tal atividade lhe permi

tia cobrir parte de seus custos fixos. Da conjugação desse feno

meno com toda a série de incentivos às exportações a partir de

(l)

Hipóteses

estas

que

foram

testadas

no

modelo

de

oferta

para

o período 63/68, "Exportações Dinâmicas Brasileiras" IPEA,

1971.

MINISTÉRIO DO PUNEJAMENTO E COORDENAÇÃO QERAL u

INSTITUTO DE PUNEJAMENTO ECONÔMICO E SOCIAL (IPEA)

então

concedidos,

resultou

o grande

dinamismo

do setor

nos

últi.

mos seis anos. A partir desses dados, duas questões fundamen

tais

para

a

análise

do

comportamento

futuro

do setor

devem

ser

colocadas:

1 - Na medida que as exportações cresceram basicamente

mediante uma utilização mais intensiva da capacidade instalada

do setor, e que o interesse pelas exportações, pelo menos de iní,

cio,

não

foi

devido

à

sua

alta

rentabilidade,

mas sim

devido

à

incapacidade do mercado interno em absorver o potencial de pro

dução instalado, terão sido os incentivos concedidos suficien

tes, para que, mesmo com uma rápida expansão do mercado interno,

a parcela

da

produção

destinada

à exportação

não

seja

reorienta-da para o mercado interno ?

2 - Na medida em que as exportações não possam mais se

expandir na margem, aproveitando-se da capacidade subutllizada,

o maior ou menor dinamismo no futuro estará condicionado a no

-vos investimentos visando aumento de capacidade instalada. Nesse

sentido, terão sido os incentivos concedidos de ordem tal, a tor

nar as exportações uma atividade em si rentável, capaz de moti

var novos investimentos tendo em vista a finalidade de exportar?

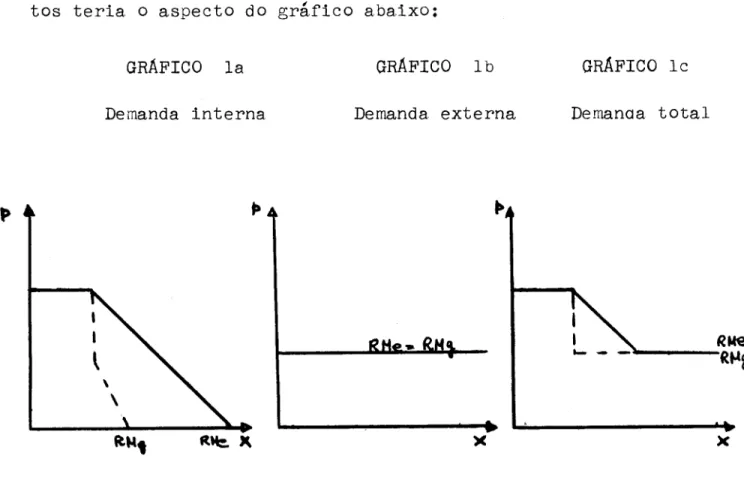

Considerando-se que os produtos exportados são também

vendidos no mercado interno, a demanda para esses produtos será

o somatório

da

demanda

externa

e interna.

Vamos

supor

que

a de

manda

externa

seja

infinitamente

elástica

ao

preço

'1', o

mesmo

não

ocorrendo

com

a demanda

interna.

Como

a maioria

das

emprê

sas

exportadoras

têm

seus

preços

no

mercado

interno

fixados

pe

lo

CIP

(Conselho

Interministerial

de

Preços),

cuja

política

con

siste em conceder aumentos de preços proporcionais aos aumentos

nos custos, mantendo portanto constante a margem de lucro da

(1)

Podemos

fazer

esta

hipótese

"a

priori"

uma

vez

que,

tratan

do-se de produtos manufaturados, a participação do Brasil

no

comercio

externo

é quase

nula.

Assim,

qualquer

que

seja

a^elasticidade da procura, a demanda do Brasil (que seria en

tão

uma

"firma"

ofertando

marginalmente)

seria

infinitamen

te elástica.

MINISTÉRIO DO PLANEJAMENTO E COORDENAÇÃO GERAL

INSTTTVTO DE PLANEJAMENTO ECONÔMICO E SOCIAL (IPEA)

-5-empresa no mercado interno, a curva de demanaa para esses produ

tos teria o aspecto do gráfico abaixo:

GRÁFICO Ia

Demanda interna

GRÁFICO lb

Demanda externa

GRÁFICO lc

Demanaa total

X

Vejamos então gràficamente a forma de reação de uma em

presa diante de uma situação de crise no mercado interno conjuga

da com incentivos à exportação.

Os incentivos fiscais concedidos às exportações de ma

nufaturados,

tais

como

draw-back,

isenção

de

ICM

e

IPI

e os

cré

ditos fiscais de IPI e ICM, têm o mesmo efeito sobre os ajusta

mentos no preço e na produção, podendo ser vistos como um deslo

camento na curva de receita marginal do mercado externo para ci

ma.

Vamos supor que o nosso empresário é racional, que de

cide o que produzir, e para quem produzir, de forma a maximizar

o seu lucro. Portanto, dada a possibilidade de vender em dois '

mercados separados, irá discriminar o preço, vendendo conforme

a situação, em ambos os mercados.

Vejamos a seguir as diversas situações que poderão ter

ocorrido a partir de

MINISTÉRIO DO PLANEJAMENTO E COORDENAÇÃO GERAL

INSTITUTO DE PLANEJAMENTO ECONÔMICO E SOCIAL (IPEA)

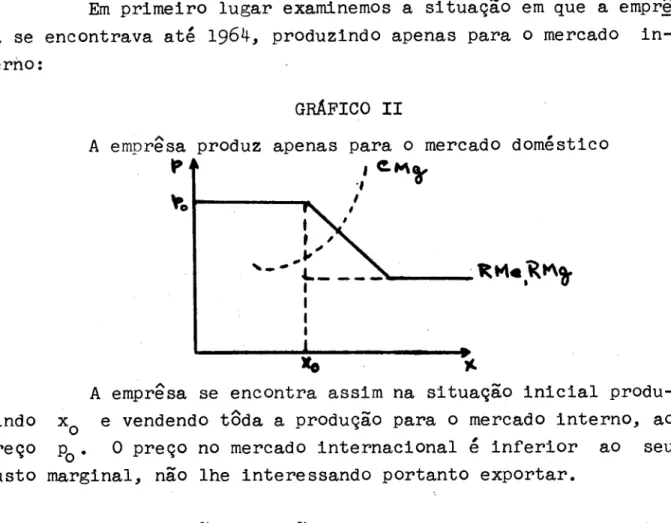

-6-Em

primeiro

lugar

examinemos

a

situação

em

que

a empr£

sa se encontrava até 1964, produzindo apenas para o mercado in

terno:

GRÁFICO II

A

empresa

produz apenas

para

o mercado

doméstico

i

zindo

preço

«o X

A empresa se encontra assim na situação inicial

produ-e vendendo toda a produção para o mercado interno, ao

0 preço no mercado internacional é inferior ao seu

custo marginal, não lhe interessando portanto exportar.

Ocorre então recessão da demanda interna, ao mesmo tem

po

em

que

são

concedidas

isenções

e créditos

fiscais

às

exporta

ções.

A curva de demanda do mercado interno irá se deslocar

para

a esquerda,

ao

mesmo

tempo

que

a curva

de

receita

média

e

marginal das exportações se desloca para cima (via incentivos

fiscais,

cambiais,

etc...).

Duas situações diferentes poderão ter ocorrido:

A - Após as modificações na curva de demanda, as empre

sas reduzem ou mantêm constante a sua produção, começando a ex

portar:

GRÁFICO Illb

A empresa mantém sua

produção constante

GRÁFICO Illa

P

A empresa reduz sua

MINISTÉRIO DO PUNEJAMENTO E COORDENAÇÃO QERAL

INSTITUTO DE PLANEJAMENTO ECONÔMICO E SOCIAL (IPEA)

-J-No gráfico Illa a empresa se encontrava produzindo

inicialmente

x-,

para

o mercado

doméstico

ao

preço

pQ.

Após

as

modificações

na

curva

de

receita

marginal,

passa

a produzir

x1^

,

vendendo x1, para o mercado interno ao mesmo preço pQ e ven

xl.

No

gráfico

Illb

a

emprê

dendo para o mercado externo x" - l.

sa se encontrava inicialmente produzindo Xq e vendendo toda a

sua produção para o mercado interno. No período seguinte, embora

continue

produzindo

a

mesma quantidade

inicial

x

, colocará

no

mercado interno apenas xl e o restante xQ-xJ venderá para o

exterior.

Ê interessante observar que em ambos os casos a situa

ção no mercado interno não foi alterada pela concessão dos incen

tivos. Caso nenhuma isenção ou crédito de ordem fiscal tivesse si

do concedida às exportações a empresa teria produzido apenas x, e

vendido toda sua produção no mercado interno. Em ambos os casos

as exportações foram realizadas apenas devido a uma maior utiliza.

ção da capacidade instalada, que não teria sido provavelmente

a-proveitada se condições mais favoráveis não tivessem sido criadas

às

exportações.

Em ambos os casos, no entanto, os incentivos foram su

ficientes para levar as empresas a exportar numa situação de cri

se, a fim de amortizar seus custos fixos. No entanto, tão logo

houvesse uma recuperação da demanda interna, a empresa voltaria

novamente a produzir apenas para o mercado interno, interrompen

do as suas exportações.

B - Após as modificações da curva de demanda, a empresa

aumenta o seu nível de produção, vendendo parte de sua produção

para o exterior.

GRÁFICO IV

A empresa expande sua produção

Rwei

MINISTÉRIO DO PUNEJAMENTO E COORDENAÇÃO GERAL u

-o-INSTITUTO DE PUNEJAMENTO ECONÔMICO E SOCIAL (IPEA)

No

Gráfico

IV

a empresa

se

encontrava

inicialmente

pro

duzindo xQ e vendendo toda a sua produção para o mercado inter

no

ao

preço

po.

Após

as

modificações

em

sua

curva

de

demanda

a

empresa passa a produzir x'| vendendo para o mercado interno xK,

e

x'í

" xl

para

° mercad0

externo.

É interessante

observar

que

x?j, volume de produção colocado no mercado interno, seria também

o volume de produção da firma se não houvesse incentivos à expor

tação.

As

exportações, nesse

caso,

também

se

deram

via

utiliza

ção

mais

intensiva

da

capacidade

instalada,

e não

através

de

uma

realocação

das

vendas da

empresa

do

mercado

interno

para

o merca

do externo. Nesse caso, voltando a demanda interna ao mesmo ní

vel anterior, a empresa continua exportando, se bem que em menor

volume.

Venderá

para

o mercado interno

Xq

ao

mesmo preço

p

e

exportará x'| - xo.

Ê interessante

observar

que

em

toda

a análise

desenvol_

vida

até

agora

os

aumentos

nos

níveis

de

produção

se

verificaram

não

através

de

aumentos

da

capacidade

instalada,

e sim

através

de

sua utilização mais intensiva, dada a hipótese de subutilização

inicial.

0 que

a análise

até

agora

desenvolvida

não

mostrou

é

que o interesse em exportar poderá estar refletindo duas motiva

-ções

distintas,

que

deverão

por

sua vez

provocar

diferentes

resul,

tados sobre o dinamismo futuro do setor:

1)

os

deslocamentos

na

curva

de

receita

média

e

margi

nal da firma, provocados pelo incentivo, foram suficientes para

lhe permitir uma receita marginal de exportação superior ao seu

custo marginal e em alguns casos mesmo, superior a seu custo mé

dio.

Não

foram

porém

suficientes

para

tornar

as

exportações

uma

atividade

tão

rentável

quanto

produzir

para

o mercado

doméstico;

2)

alternativamente,

os

incentivos

fiscais

concedidos

já

foram

suficientes

para

tornar

a rentabilidade

das

exportações

próxima

à rentabilidade

obtida

nas

vendas

para

o mercado

interno.

No primeiro caso, as exportações continuarão a crescer

MINISTÉRIO DO PLANEJAMENTO E COORDENAÇÃO GERAL ~9~

INSTITUTO DE PLANEJAMENTO ECONÔMICO E SOCIAL (IPEA)

apenas

enquanto

houver

capacidade

ociosa.

É possível

mesmo

que

nos planos de expansão ou implantação de uma firma, o mercado ex

terno seja considerado marginalmente na medida em que o mercado

interno não seja ainda suficientemente amplo para absorver a capa

cidade mínima de produção econômica. Porém desde que a rentabili.

dade

no

mercado

externo

seja

muito

inferior

à

rentabilidade

no

mercado interno, haverá sempre uma tendência a concentrar as ven

das neste. Nesse caso, o grau de utilização da capacidade insta

lada, bem como um rápido crescimento do mercado interno limita

riam no tempo o crescimento das exportações.

No segundo caso, na medida em que as exportações apre

sentem uma taxa de rentabilidade que se aproxime da vigente no

mercado interno, mesmo não havendo mais capacidade ociosa, e mes

mo que a demanda cresça rapidamente, as exportações poderão conti

nuar a apresentar elevadas taxas de crescimento, uma vez que es

tas, por si mesmas, representam motivação suficiente para levar

o produtor a expandir sua capacidade de produção.

Ainda dentro da classe dos manufaturados, caberia ana

lisar

o caso

daqueles produtos

que

tradicionalmente

já

eram

expor_

tados pelo Brasil, ou seja, bens que produzimos com grau de efi.

ciência

razoável,

e que

portanto

temos

condições

de

concorrência

no

mercado

externo,

independente

de

incentivos

às

exportações.Nejs

se

caso

se

encontram

alguns

produtos químicos

orgânicos,

óleos

es.

senciais

e produtos

aromáticos

e de

perfumaria,

produtos

têxteis

e metais comuns

empregados

na

metalurgia,

que

em

19bO

constituíam

74,7$ das exportações totais de manufaturados.

0 efeito dos incentivos sobre esses produtos apresenta

ria resultados semelhantes ao 29 caso anteriormente analisado,em

que a produção orientava-se basicamente para o mercado interno. A

diferença se constituiria em que ,mesmo com a retraçáp do mercado in

terno^ empresa que já exportava dificilmente diminuiria seu volume

de

produção,mesmo

que

não

fossem

dados

incentivos

à exportação.

Ape.

nas, com a alteração do mercado interno, esta passará a colocar

maior parte de sua produção no exterior. Dados os incentivos, des.

de que ela opere com alguma margem de capacidade ociosa, o resul

tado seria um maior nível de produção e maiores exportações como

MINISTÉRIO DO PUNEJAMENTO E COORDENAÇÃO GERAL

INSTITUTO DE PUNEJAMENTO ECONÔMICO E SOCIAL (IPEA)

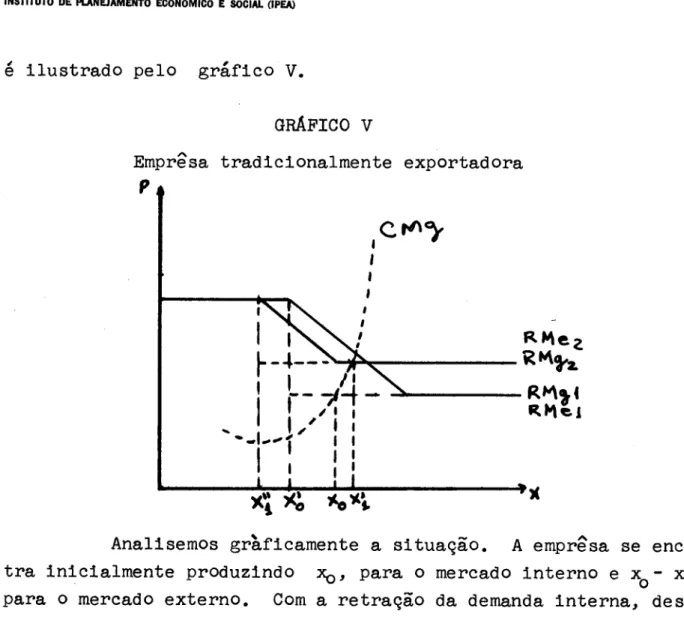

-10-é ilustrado pelo gráfico V.

GRÁFICO V

Empresa tradicionalmente exportadora

*

Analisemos

gràficamente

a

situação.

A empresa

se

encon

tra inicialmente produzindo Xq, para o mercado interno e x - x1

para o mercado externo. Com a retração da demanda interna, desl£

cando a curva de demanda para a esquerda, juntamente com os estí

mulos

fiscais

às

exportações

deslocando

para

cima

a curva

de

re

ceita

média

e marginal

das

exportações,

a empresa passará

a produ.

zir Xg vendendo menos para o mercado interno (x"), e exportan

do ( 'y

Restabelecendo-se

o nível

de

demanda interna

anterior,

as vendas para o mercado interno voltarão à posição inicial x1.

Caso

a empresa

já

estivesse

funcionando

com

sua

capacidade

ple

namente

utilizada,

os

incentivos

às

exportações

não

teriam,

pelo

menos a curto prazo, nenhum efeito nem sobre o nível de produção

da firma, nem na composição das vendas da firma entre os dois mer

cados; a menos que os incentivos fossem de tal ordem que provocas,

sem um deslocamento na curva de receita marginal da exportação da

firma colocando-a acima da curva de receita marginal no mercado

interno, quando a firma teria então interesse em exportar toda a

sua produção.

Há

ainda

o caso

em

que

a empresa

já produzia,

em

1964,

MINISTÉRIO DO PUNEJAMENTO E COORDENAÇÃO GERAL

INSTITUTO DE PLANEJAMENTO ECONÔMICO E SOCIAL (IPEA)

-11-apenas para o mercado externo. Para estas empresas, desde que não

houvesse inicialmente capacidade ociosa, o efeito dos incentivos

sobre

o nivel

das

exportações

a curto

prazo

será

nulo.

É interessante

comparar

a taxa

de

crescimento

das

expor

tações

a partir

de

1964,

com

o comportamento

do

índice

de

produto

real

da

indústria,

considerado

como

indicador

do nível

de

ativida

de econômica interna.

QUADRO I

COMPORTAMENTO DO PRODUTO REAL DA INDÚSTRIA E DAS

EXPORTAÇÕES

EM

TERMOS

DE

TAXAS

DE

CRESCIMENTO

ANO

1965

1966

1967

1968

1969

1970

INDÚSTRIA

{%)

- ^,72

11,69

2,97

13,17

10>75

(X)

10,40

EXPORTAÇÕES

56,65

- 11,79

47,72

- 8,90

h0>^

(x)

65,00

(x)

Estimativa.

Ponte: Contas Nacionais - FGV

Comércio

Exterior

do

Brasil

- IBGE

Em linhas gerais, o comportamento das exportações até

1968

se

ajusta

ao

esquema

teórico

descrito.

Nos anos

de

contra

ção

da

atividade

econômica,

as

exportações

de

manufaturados

cres

cem a taxas bastante elevadas. Tão logo se recupera o nível de

atividade interna, a taxa de crescimento cai ou mesmo se torna ne.

gativa, voltando-se novamente a produção mais para o mercado in

terno.

Esse

fenômeno

I perfeitamente

explicado,

se

aceitarmos

a

hipótese

que

as

exportações

representavam

uma

forma

de

evitar

MINISTÉRIO DO PLANEJAMENTO E COORDENAÇÃO GERAL

INSTITUTO DE PLANEJAMENTO ECONÔMICO E SOCIAL (IPEA)

-12-pacidade ociosa e reduzir custos fixos, exportando-se a qualquer

preço superior ao custo marginal.

Dentro ainda da mesma linha de raciocínio, pode-se par_

cialmente explicar o maior dinamismo dos setores novos, com peque,

na

participação

nas

exportações

de

manufaturados

até

1964,

em

de

trimento

dos

setores

tradicionalmente

exportadores.

A participa

ção

das

exportações

da

classe

6,

máquinas,

veículos

seus

perten

ces

e acessórios

no

total

das

exportações

de

manufaturados,

passa

de

8,2$

em

1960

para

31,6$

em

1968,

enquanto

que

a participação

dcs

setores

tradicionalmente

exportadores

como

o

setor

químico

e

têx

tll

cai

respectivamente

de

36,8$

e

16,0$

em

1960

para

20$

e

9,3$

em

1968

f1'.

Em primeiro lugar os setores tradicionalmente exporta

dores

foram

menos

afetados

pelas

crises

de

demanda

interna,

dado

que

boa

parcela

de

sua

produção

tinha

uma

demanda

garantida

no

ex

terior.

Por

outro

lado,

a maior

parte

dos

produtos

manufatura

dos,

que

já

eram

normalmente

exportados

antes

de

1964,

consti

tuem-se

de

produtos

com

pequeno

grau

de

elaboração

e

intensivos

de

recursos

naturais,

que

foram

os

produtos,

como

veremos

a

se

guir,

que

menos

se

beneficiaram

dos

incentivos,

e que

sofreram

portanto

menores

deslocamentos

na

curva

de

receita

marginal

das

exportações.

Considerando-se

ainda

que

o setor

exportador

funcio

nava com pequena ou mesmo nenhuma margem de capacidade ociosa,

este

não

teve a

mesma

flexibilidade

de

aumentar

as

exportações

a-través

de

uma

utilização

mais

intensiva

da

capacidade

instala

da.

Em

1969

e 1970,

no

entanto,

as

exportações

de

manufatu

rados

apresentaram

altas

taxas

de

crescimento,

paralelamente

a

(1)

Essa

queda,

no

caso

do

ramo

químico,

deve-se

principalmente

a perda

de

participação

dos

produtos

químicos

orgânicos,

que

cai

de

36,8$

em

1960

para

10$

em

1968,

e dos

óleos

essenciais-

e

produtos

aromaticos

e de

perfumaria,

cuja

participação

passa

de

10$

em

1960

para

5$

em

1968.

MINISTÉRIO DO PUNEJAMENTO E COORDENAÇÃO GERAL _, -*_

INSTITUTO DE PUNEJAMENTO ECONÔMICO E SOCIAL (IPEA)

uma situação interna extremamente favorável. Esse fenômeno pare

ce indicar uma mudança no comportamento dos exportadores a partir

de

1969.

Com

a

instituição

da taxa

de

câmbio

flexível,

em agosto

de 1968, protegendo os exportadores de perdas de receita devidas

a alta de preços internos, e com a regulamentação dos créditos

de IPI em julho de 1969 e do ICM em 1970 por diversos estados,

permitindo aos exportadores não apenas maiores lucros como redu

ções nos preços do produto exportado capazes de permitir ao pro

dutor nacional penetrar em novos mercados, é razoável supor que

o mercado externo tenha-se transformado num mercado potencialmen

te interessante independentemente da situação econômica interna.

III - DISCRIMINAÇÃO DOS INCENTIVOS ENTRE SETORES E SUAS POSSÍVEIS

CONSEQÜÊNCIAS

SOBRE

A EFICÁCIA

DO

SISTEMA

3.1 - Resumo da legislação dos incentivos.

0 atual sistema de incentivos fiscais às exportações

começou a ser implementado a partir de 19o4, sendo desde então

continuamente

aperfeiçoado.

A primeira decisão, no sentido de promover exporta

ções,

foi

tomada

na

Lei

n9

3 244

de

14.8.1957,

instituindo

o regi

me de

"draw-back",

que

porém

só

foi

regulamentada

pelo

decreto

n9 53 967 de 15.b.b4. Entende-se por regime de "draw-back" a

restituição, suspensão ou franquia, total ou parcial, do imposto

de importação devido sobre matérias-primas e componentes utiliza

dos na composição de produtos destinados a. exportação.

Têm-se

as

seguintes

modalidades

de

aplicação

do

"draw-back":

a. suspensão do pagamento do imposto devido condi

cionado a um plano de importação-exportação previamente aprovado,

até a

comprovação

das

exportações.

0 procedimento

necessário

ao

exportador a fim de poder se beneficiar do regime de "draw-back "

sob

essa

forma,

além

de

ser

extremamente

complicado

quanto

a

sua

forma

burocrática,

implica

num

planejamento

rigoroso

por

parte

MINISTÉRIO DO PLANEJAMENTO E COORDENAÇÃO GERAL

INSTITUTO DE PLANEJAMENTO ECONÔMICO E SOCIAL (IPEA) ~

da

firma

quanto

a seus

planos

de

produção

e exportação,

bem

como

ruma

excessiva

rigidez

quanto

às

especificações

técnicas

dos

pro

dutos,

exigindo-se

a especificação

qualitativa

e quantitativa

da

mercadoria

a ser

importada

e da

correspondente

a

ser

exportada,

dificultando

assim

o aproveitamente

dessa forma

de

estímulo;

b.

franquia

de

imposto

sobre

importação

posterior

de

mercadorias,

em

quantidade

e qualidade

equivalentes

às

de

origem

estrangeira

utilizadas

no

produto

anteriormente

exportado.

Essa

modalidade

do regime

de

"draw-back"

já

permite

ao

produtor-expor

tador

uma

maior

flexibilidade,

funcionando

mais

ou

menos

como

un

sistema

de

crédito,

no

qual

o imposto

de

importação

pago

sobre

matérias-primas

e componentes

importados

utilizados

em

exporta

ções

anteriores

é creditado

aos

exportadores

que

poderão

se

bene.

ficiar,

em

futuras

importações

de

matérias-primas

e componentes,

de

isenções

equivalentes

ao

montante

do

imposto

de

importação

já

efetivamente pago;

c*

restituição

do

imposto

oae;o.

Nesse

caso,

após

e-fetivada

a exportação,

a firma

pedirá

a restituição

do

imposto

de

importação

pago

sobre

matérias-primas

e componentes

importa

dos

referentes

à parcela

da

produção

exportada.

Se

bem

que

de

utilização

mais simples

do

que

a suspensão

do imposto,

o exporta

dor

deverá inicialmente

arcar

com

os

custos

de

importação,

que

representará

um

desembolso

efetivo

para

a firma,

e só

depois

de

efetuada

a operação

é que

esta

receberá

de

volta

a quantia

paga.

A modalidade

do

regime

de

"draw-back"

mais

utilizada

pelos

exportadores

e o sistema

de

importação

posterior com

fran

quia

de

imposto,

devido

à sua

maior

operacionalidade.

Devido

às

dificuldades apresentadas

para

o aproveita

mento

do

"draw-back", esse

é normalmente

utilizado

em

maior

esca

Ia

pelos

exportadores

que

empregam

componentes

importados

na

sua

produção,

mesmo

assim,

quando

estes

representam

uma

parcela

sig.

nificativa do custo total.

Quando

as

necessidades

de

insumos

importados

se

limi

tam

a matérias-primas

com

pequena

participação

no

custo

total

do

MINISTÉRIO DO PLANEJAMENTO E COORDENAÇÃO QERAL

INSTITUTO DE PLANEJAMENTO ECONÔMICO E SOCIAL (IPEA)

-15-produto, o exportador normalmente prefere abrir não dessa fórmula

de estímulo, considerando que os ganhos que iria alcançar não

compensam o trabalho da obtenção do "draw-back".

QUADRO II

UTILIZAÇÃO DO "DRAW-BACK" POR SETOR

(1964-1969)

SetorMecânica

Mat.elétrico Prod. Al.Têxtil

MetalurgiaQuímica

MadeiraCouro, prod. ccuro

Bebidas

Papel e s/prod.

Fumo Outros TOTAL 3/ Valor Imp. 17.883.240 6.074.656 2.377.186 987.816 6.39O.O8O 867.054 500.210 1.478

452.989

35.089

1.991 114.7bl 35.686.550%

50.11 17.02 5.66 2.77 17.912.43

1.40 1.27 .10 .01 .32 100.00Valor Exp. -*

64.539.520

34.860.993

43.967.945

4.208.34120.098.717

10.783.893

7.2Ü3.505 49.048 2.564.634 208.792 223.265 1.211.103 190.099.75633.45

18.34 23.13 2.21 10.57 5.413.83

0.03 1.40 .11 .12 .64 100.00 Valor Imp./Va lor Exp 27.7117.43

5.41.23.47

31.79 8.046.87

3.01 17.00 16.81.89

9.48Fonte;

Conselho

de

Política

Aduaneira,

dados

inéditos.

1/

Valor

das

importações

de

matérias-primas

e componentes

que

utilizaram

o

"draw-back"

no

período

1904-1969,

segundo

se

tores insumidores.

2/

Valor

das

exportações

que

utilizaram

insumos

importados

com

draw-back"

no

período

1954-1969

por

setor.

MINISTÉRIO DO PLANEJAMENTO E COORDENAÇÃO GERAL

INSTITUTO DE PLANEJAMENTO ECONÔMICO E SOCIAL (IPEA)

-16-Q.UADRO III

UTILIZAÇÃO

DO

"DRAW-BACK"

ATÉ

1969

ANO 1964

1965

19661967

19681969

TOTAL1/

Valor das Importações 3.069.8963.054.313

2.607.874 7.414.082 14.447.086 5.093.299 35.686.5502/

Valor das Exportações29.410.813

14.912.70224.473.091

31.072.93260.515.059

29.717.159 19O.O99.756 Valor ImD. Valor Exp. 10.44 20.48 10.66 23.8623.87

17.15 N9 Process. Aprovados 178 94 262 334 273 126 1.200Fonte;

Conselho

de

Política

Aduaneira,

dados

inéditos.

QUADRO IV

PARTICIPAÇÃO DAS EXPORTAÇÕES DE MANUFATURADOS QUE UTILIZARAM

"DRAW-BACK"

NO

TOTAL

DAS

EXPORTAÇÕES

DE

MANUFATURADOS

0 ] ANO

1965

19661967

19681969

Exp. Manufaturados(classe 5, 6, 7, 8)

US$ 1.000 109.476 96.836

142.703

129.992181.367

iExp. de Manufaturados

que utilizaram "draw-back" 2/ US$ 1.000 10.918

19.833

24.131

43.496 21.838%

9.97 20.48 16.91 33.46 12.04Fonte: Conselho de Política Aduaneira, dados inéditos.

1/

Total

das

importações

de

insumos

que

utilizaram

o "draw-back"

até

1969.

-2/ Total das exportações que utilizaram insumos importados com

"draw-back", até 1969

Exclusive produtos alimentares, madeira, couro e fumo.

MINISTÉRIO DO PLANEJAMENTO Ê COORDENAÇÃO GERAL

-17-INSTITUTO DE PLANEJAMENTO ECONÔMICO E SOCIAL (IPEA)

Os setores que utilizam em maior escala o "draw-back"

são os setores mecânico , material elétrico e metalúrgico. Do

total de insumos importados até 1969, com isenção de impostos,

85$

do

total

foi

utilizado

por

esses

setores,

sendo

que

só

o se.

tor

mecânico

utilizou

50$.

Como

podemos

ver

no

Quadro

II

a

participação dos insumos importados ao valor da produção expor

tada, para esses setores, é bastante elevada, e superior a essa

participação para a maior parte dos setores. Podemos também o.b

servar no Quadro III, coluna I, que o volume de insumos impor

tados sem pagamento de impostos tem crescido bastante desde 1964.

Observando-se no entanto o valor das exportações que utilizaram

o

"draw-back"

a partir

de

1965

(Quadro

III,

coluna

2),

como

tam

bém

o número

de

resoluções

aprovadas

anualmente

(Quadro

III,

c£

luna

K)

até

1969,

verifica-se

que

não existe

uma tendência

mui

to forte, que indique um maior aproveitamento do "draw-back" nos

últimos

anos,

tanto

no

que

se

refere

ao

valor

da

produção

expor

tada,

como

também

ao

número

de

isenções

requeridas.

Esse

fe

nômeno nos serve como indicador, de que o "draw-back" tem sido

aproveitado cada vez mais apenas para setores nos quais maté

rias- primas e componentes importados, tem uma participação ele.

vada

no custo

final.

Esse

fato

se

deve

principalmente

às

difi

culdades da obtenção do "draw-back", que desistimula os exporta

dores para os quais a participação dos insumos importados não é

muito significativa. Se tomarmos a participação das exporta

ções

de

manufaturados

que

aproveitaram

o

"draw-back",

no

total

das exportações de manufaturados, esta participação não ultra

passa

~5%

(Quadro

IV,

coluna

3),

verificada

em

1968,

o que

nos

leva a crer que o "draw-back" poderia ser utilizado em maior es.

cala do que atualmente.

0

segundo

estímulo

fiscal

foi

concedido

pela

Lei

n?

k 663,

de

3.6.65,

regulamentado

pelo

Decreto

n9

56.967,

de

I.IO.65,

pelo

qual

é permitido

à empresa

deduzir,

do

lucro

tri.

butável,

até

o exercício

de 1971,

(já

estendido

até

1972),a

par

cela

correspondente

à

exportação

de

manufaturados,

bem

como

a

venda no mercado interno de produtos manufaturados contra paga

mento

em

divisas

conversíveis

resultantes

de

financiamentos

a longo prazo de instituições financeiras internacionais ou en

tidades governamentais estrangeiras.

MINISTÉRIO DO PLANEJAMENTO E COORDENAÇÃO GERAL , o

-lo-INSTITUTO DE PLANEJAMENTO ECONÔMICO E SOCIAL (IPEA)

0 efeito sobre a rentabilidade da firma devido à isen

ção do pagamento do imposto de renda será tanto maior, não ape

nas quanto maior a participação das exportações no total de ven

das

da

firma,

como

também

quanto

menor

for

a

diferença

entre

o

lucro

das

exportações

vis-à-vis

vendas

internas.

(Essa

diferen

ça

será

determinada

basicamente

pela

relação

entre

preço

domésti_

co e preço de exportação).

Temos em seguida as isenções de impostos sobre o valor

adicionado. A primeira, referente ao IPI, foi concedida pela

Lei n9 4 502, de 30.11.04, regulamentada pelo decreto n9 61 514,

de 12.10.67. Quando a exportação é efetuada diretamente pelo

produtor a Lei prevê o ressarcimento por compensações ou por via

de restituição, quando não for possível a recuperação,, pelo sis.

tema

de

créditos,

do

IPI

pago

sobre

matérias-primas

e

componen

-tes.

A isenção de ICM sobre produtos industrializados expor

tados

é matéria

da

Constituição

de

24.1.67,

tendo

sido

regulamen

tada

sbmente

pelo

Decreto-lei

n9

406,

de

31.12.67.

Recentemente, além das isenções, foi também instituído

o crédito

fiscal

do

IPI

pela

Lei

n9

491

de

5.3.69,

regulamentado

pelo Decreto n9 64 833, de 17.7.69. As empresas exportadoras

de produtos manufaturados podem se creditar em sua escrita fis

cal, como ressarcimento de tributos, da importância corresponden

te ao imposto sobre produtos industrializados, calculados como as

devido

fossem

sobre

o valor

FOB

de

suas

exportações

(1',

respei.

tada

a alíquota

máxima

de

15$,

ou seja,

o

crédito

de

IPI

não

p£

de

ultrapassar

15$

do

preço

POB

de

exportações

do

produto.

(l)

Ou

sobre

o valor

CIP,

se

as

exportações

forem

efetuadas

em

navios de bandeira brasileira e os seguros efetuados em

companhias brasileiras.

MINISTÉRIO DO PUNEJAMENTO E COORDENAÇÃO GERAL

INSTITUTO DE PLANEJAMENTO ECONÔMICO E SOCIAL (IPEA)

Caso haja excedente de crédito, este poderá ser trans

ferido para exercícios posteriores, utilizado no pagamento de ou

tros tipos de tributos, transferido para outro estabelecimento in

dustrial da mesma empresa ou em que a empresa mantenha relação

de

interdependência

e,

na

comprovação

de

excedente,

poderá

mesmo

receber o valor em espécie, a título de restituição. 0 crédito

de

IPI

é

também

assegurado

às

matérias-primas

e matérias

de

emba,

lagem efetivamente utilizados na industrialização dos produtos

exportados.

Finalmente, a partir de 1970, alguns Estados passaram

a

conceder

o crédito

do

ICM,

obedecendo

a alíquota

do

IPI

e

sb-mente

àqueles

produtos

taxados

pelo

IPI.

0 crédito

de

ICM

funciona

da

mesma forma

que

o crédi

to de IPI, podendo a empresa exportadora se creditar em sua es,

crita fiscal a quantia correspondente à aplicação da alíquota de

IPI sobre o valor POB de suas exportações, até a alíquota máxima

de

15$.

Se

a alíquota

de

IPI

for

superior

a

15$,

para

efeito

do

cálculo

do

crédito

de

ICM,

será

considerado

o valor

de

Estados que já regulamentaram o crédito de ICM: São

Paulo, Guanabara, Rio Grande do Sul, Sta. Catarina, Alagoas, Es

pirito

Santo,

Pernambuco,

Amazonas,

Minas

Gerais

e Pará.

Além

desses

incentivos

mais

importantes,

o exportador

pp

de ainda se beneficiar de alguns incentivos menores:

a. Isenção do imposto das operações de seguro e de

crédito

à exportação

como

também

nas

de

seguro

de

transporte

in

ternacional de mercadorias.

b. Restituição integral do imposto único sobre lubri

ficantes

e combustíveis

líquidos

e

gasosos

e

sobre

energia

elé

trica, para os exportadores de produtos manufaturados e

extrati-vos indicados pelo CONCEX, e à condição de que o imposto devido

corresponda a um total superior a 20$ do preço POB do produto ex

portado.

lÉtíOTECA

HARIÜ

HENKlUUt

GETOUI VAUM

MINISTÉRIO 00 PUNEJAMENTO E COORDENAÇÃO QERAL

-20-INSTITUTO DE PLANEJAMENTO ECONÔMICO E SOCIAL (IPEA)

c. Isenção do imposto único sobre combustíveis, a fa

vor das

embarcações

marítimas,

nacionais

ou

afretadas com

prer

rogativas de bandeira brasileira, quando em linha internacional,

ou das entrangeiras que demandarem nossos portos.

d.

Eliminação

de

uma

série

de

taxas,

quotas,

emolumen

tos e contribuições que oneravam as exportações.

5.2 - Algumas observações preliminares.

Antes de analisarmos a nível de setor, o reflexo dos

incentivos fiscais sobre os custos de exportações, é necessário

distinguir

as

duas

espécies

distintas

de

incentivos

concedidos

a partir de 1964, quais sejam, as isenções e os créditos.

a.

"Draw-back",

isenção

de

ICM

e

IPI.

Tanto a isenção de pagamentos de impostos de importa

ção,

quanto

a isenção

de

pagamento

de

impostos

indiretos,

não

po

dem ser considerados como um subsídio às exportações, na medida

em

que

não

dão

ao

produtor

nacional

nenhuma

vantagem

com

rela

ção

à que seus

competidores

internacionais,

e sim,

eliminam

uma

situação

em

que

este

via

diminuída

a sua

capacidade

de

competir

com outros produtores igualmente eficientes.

Tanto o pagamento de imposto de importação, quanto o

pagamento de impostos indiretos que incidiam sobre as exporta

ções,

se

constituíam

num

ônus

real

para

o exportador.

0 pagamen

to de impostos de importação sobre matérias-primas e componentes

importados utilizados da produção exportada, diminuía a capaci

dade

de

concorrência

do

produtor

nacional,

uma

vez

que

implica

va, para este, num custo de produção mais elevado que de seu con

corrente externo, com condições de comprar matérias-primas e com

ponentes a preços internacionais não onerados pelo pagamento de

tarifas.

0

"draw-back",

regulamentado

a partir

de

1964,eliminou

apenas parcialmente o problema, na medida em que é aplicado ape

nas aos insumos importados e não produzidos internamente, e não

aos

insumos

produzidos

domesticamente

a preços

mais

elevados

MINISTÉRIO DO PLANEJAMENTO E COORDENAÇÃO GERAL

-21-INSTITUTO DE PLANEJAMENTO ECONÔMICO E SOCIAL (IPEA)

que os preços vigentes no mercado internacional devido à prote

ção tarifária.

Da mesma forma, a isenção de pagamento de IPI sobre in_

sumos utilizados na produção exportada, assim como a isenção de

IPI e ICM sobre valor adicionado no último estágio de produção,

representam para o produtor nacional um simples desgravamento,

permitindo a este melhores condições de competição no mercado ex

terno.

Um problema, no entanto, que merece alguma atenção, se

refere ao pagamento de ICM sobre insumos utilizados na produção

exportada.

0 pagamento de impostos indiretos sobre insumos,dentro

da teoria de proteção efetiva * ; pode ser considerado da mesma

forma que uma tarifa sobre este Insumo, diminuindo o grau de pro_

teção efetiva ao bem final.

Considerando-se que no mercado internacional o preço

para

o produto

nacional

é um

dado,

não

será

possível

transferir

a carga de impostos indiretos ao consumidor, como ocorre nor

malmente no mercado interno. Assim sendo, o pagamento de ICM sô

bre insumos não apenas irá onerar os custos do produtornacional

em relação a um concorrente externo igualmente eficiente, como

também

representará

um

estimulo

a produzir

preferencialmente

pa

ra o mercado doméstico, mesmo que o preço internacional seja

i-gual ao

preço

doméstico

a

custo

de

fatores,

o que

eqüivaleria

a uma tarifa nominal igual a zero.

Suponhamos que não sejam concedidos créditos as expor

tações e que a diferença entre o preço doméstico a custo de fat8

res

(pd)

e o preço

internacional

(p1)

seja

dado

pela

tarifa

(1)

W.M.

Corden>;

"The

structure

of

a tariff

systen and

the

errec-cive protective rate", Journal of Political Economy,

junho de 1966.

MINISTÉRIO DO PLANEJAMENTO E COORDENAÇÃO GERAL -22

-INSTITUTO DE PLANEJAMENTO ECONÔMICO E SOCIAL (IPEA)

nominal (t). O preço doméstico de mercado (p1 ) será dado

por

p*

=

p.

(1

4-

t)

(1

+

g),

onde

g

representa

a

incidên

cia de impostos indiretos (IPI e ICM). 0 lucro unitário no merca

do doméstico L = P. (1 + t) - I - S, onde I representa a dejj

pesa com insumos a custo de fatores e S as despesas com paga

mento de salários. 0 mesmo produto, se exportado, permitiria um

lucro, Lx = a - I - S - .20 I, havendo isenção total de IPI e

isenção de ICM sobre o valor adicionado (.20 é a alíquota de ICM

sobre

os

insumos,

tomados

a custo

de

fatores).'

'

A

diferença

entre o lucro de exportar e de produzir para o mercado doméstico

é dada por A L = -(t p. + .20 I). Portanto mesmo com uma tari.

fa zero, ou seja, preço internacional igual ao preço doméstico a

custo de fatores, o lucro no mercado doméstico seria superior ao

lucro de exportação, sendo a diferença dada pelo ICM pago sobre

os insumos utilizados na produção exportada.

A isenção de ICM, na medida em que favoreça apenas o

produto final, terá um significado tão mais importante, quanto

maior for o valor adicionado no último estágio de produção, e por

tanto quanto menor for a participação de matérias-primas e

compo-(2)

nentes, no custo final do produto v.'

A título apenas de exemplo suponhamos duas empresas,

produzindo diferentes tipos de produtos, ambas operando com uma

margem de lucro de 10$ no mercado doméstico. Admitamos que a

participação

de

matérias-primas

e

componentes

no

custo

final

se

ja de 10$ para o primeiro produto, e de 60$ para o segundo. 0 pri_

meiro produto, após a isenção de ICM, sobre o valor adicionado te_

ria uma redução de custos de 16.7$, enquanto que o segundo teria

uma redução de custos de apenas 6.4$.

(1) Ou seja:

pcf

= pf

~ #1^

pf

pcf

= Pre<5°

a custo

de

fatores

ICM = .17 Pf. = .17 P =.20p p- = preço de fábrica (com ICM)

' p

.17

= alíquota

de

ICM

(2)

Observa-se

que

o pagamento

de

ICM

sobre

matérias-primas

e com

ponentes utilizados constitui-se num estímulo à integração ver

tical da empresa exportadora, nem sempre interessante do pon

to

de

vista

de

eficiência

alocativa.

MINISTÉRIO DO PLANEJAMENTO E COORDENAÇÃO GERAL

INSTITUTO DE PUNEJAMENTO ECONÔMICO E SOCIAL (IPEA)

b. Créditos de ICM e IPI

Os

créditos

de

ICM

e

IPI

podem

realmente

ser

considera

dos

como

subsídios

à

exportação,

uma

vez

que

representam um

acres,

cimo de receita para o produtor, e não apenas um simples desgrava.

mento de impostos.

Os produtos mais favorecidos pelos créditos de IPI e

ICM serão evidentemente aqueles com alíquotas de IPI mais eleva

das. Considerando-se que as alíquotas de IPI costumam ser muito

baixas para produtos menos elaborados e intensivos de recursos

naturais, e geralmente elevadas para os produtos mais elaborados,

tanto o crédito de IPI, como o crédito de ICM, calculado também

pela

alíquota

de

IPI,

irão,

em

termos

de

benefícios

concedidos,

discriminar contra estes produtos com baixas alíquotas de IPI.

A

título

de

exercício,

faremos

uma

simulação

dos

efei.

tos das isenções e dos créditos fiscais sobre a relação custo de

exportação custo de produzir para o mercado doméstico (cx/c^),pa

ra produtos com diferentes participações de matérias-primas e com

ponentes no custo final, diferentes alíquotas de IPI e distintas

relações entre preço doméstico e preço de exportação. A simula

ção obedeceu ao critério estabelecido nas estruturas de custos

das empresas, que considera o ICM pago, como um custo, ao contrá

rio do IPI, que é adicionado ao preço de fábrica do produto ( com

ICM)

não

sendo

computado

como

custo.

Estando

o

ICM

incluído

nos

custos de produção, o preço doméstico foi considerado a preço de

fábrica

do

produto,

ou

seja

com

ICM

e

sem

IPI.

Dessa

forma,foram

medidos apenas a isenção de ICM sobre o valor adicionado e os

créditos

de

IPI

e ICM,

abandonando-se

o efeito

da

isenção

de

IPI.

A margem de lucro do produto no mercado interno foi considerada

como sendo de 10$.

Sabendo-se que:

Custo de produzir para o mercado doméstico c^= 100

preço fábrica do produto para venda no mer_

cado doméstico p = 110

ICM total pago nas vendas para o mercado

interno ICM: .17 Pd = 18.7