O impacto do gasto discricionário do governo sobre o desacordo de

expectativas para a taxa de câmbio: evidências empíricas para uma economia

em desenvolvimento

The impact of government discretionary spending on the exchange rate

expectations disagreement: empirical evidence for a developing economy

DOI:10.34117/bjdv6n4-425

Recebimento dos originais: 10/03/2020 Aceitação para publicação: 30/04/2020

Paulo Henrique Lourenço Luna

Doutorando em Economia pela Universidade Federal Fluminense Instituição: Universidade Federal Fluminense (UFF)

Endereço: R. Alexandre Moura, 8 - São Domingos, Niterói - RJ, 24210-200 E-mail: ph.matematica@yahoo.com.br

RESUMO

Neste artigo, investigamos se um aumento do gasto discricionário do governo tem impacto negativo no processo de formação de expectativas para a taxa de câmbio. Pelo fato do Brasil adotar o regime de metas para inflação, e uma vez que existem evidências apontando que um aumento do desacordo de expectativas para a taxa de câmbio afeta negativamente o processo de formação de expectativas para a taxa de juros e a inflação brasileira, é importante identificar o que gera incertezas no processo de formação de expectativas em relação ao comportamento futuro da taxa de câmbio. Assim, utilizando diferentes técnicas econométricas (OLS, GMM, GMM-2 e regressão quantílica), encontramos evidências indicando que o aumento do gasto discricionário do governo provoca um maior desacordo de expectativas em relação a taxa de câmbio brasileira, gerando mais incertezas quanto ao comportamento futuro desta variável.

Palavras-chave: gasto discricionário; taxa de câmbio; desacordo de expectativas; incertezas.

ABSTRACT

In this article, we investigate whether an increase in government discretionary spending has a negative impact on the process of forming expectations for the exchange rate. Due to the fact that Brazil adopts the inflation targeting regime, and since there is evidence pointing out that an increase in the exchange rate expectations disagreement negatively affects the process of formation of expectations for the Brazilian interest rate and inflation, it is important identify what generates uncertainties in the process of forming expectations regarding the future behavior of the exchange rate. Thus, using different econometric techniques (OLS, GMM, GMM-2 and quantile regression), we found evidence indicating that the increase in government discretionary spending causes a greater disagreement in expectations regarding the Brazilian exchange rate, generating more uncertainties regarding behavior future of this variable.

Keywords: discretionary spending; exchange rate; disagreement in expectations; uncertainties.

1 INTRODUÇÃO

Mankiw et al. (2003), em um trabalho seminal, aponta que os agentes podem apresentar discordância em suas expectativas e, por conseguinte, diferir acerca do comportamento futuro de

diferentes variáveis econômicas. Assim, diante da possibilidade de ocorrência de desacordo no processo de formação de expectativas em relação ao futuro de diversas variáveis macroeconômicas (tais como, inflação, produto, taxa de juros, dívida pública e superávit primário), alguns estudos tem buscado entender os determinantes dessas divergências (e.g., Oliveira e Curi 2016; Montes et al., 2016; Ricco et al., 2016; Ehling et al., 2018; Montes e Luna, 2018; Montes e Acar, 2018; Montes e Ferreira, 2018). Segundo Montes e Luna (2018), a literatura que aborda o desacordo de expectativas tenta identificar quais são as fontes desses desacordos, suas consequências, como medi-los, e como vinculá-los com as incertezas macroeconômicas.

Em países como o Brasil, com metas para inflação, a ancoragem das expectativas é fundamental para o cumprimento das metas estabelecidas pelo governo. Assim, mitigar os efeitos que possam afetar negativamente as expectativas em relação ao futura da inflação, torna-se necessário. Em um estudo recente, Montes e Ferreira (2018) analisam o impacto do desacordo de expectativas em relação a taxa de câmbio sobre o processo de formação de expectativas para a taxa de juros e de inflação brasileira. Os resultados encontrados mostram que um aumento no desacordo de expectativas em relação a taxa de câmbio afeta negativamente o processo de formação de expectativas para a taxa de juros e de inflação no Brasil. Portanto, uma vez que existem evidências apontando que um aumento do desacordo de expectativas em relação a taxa de câmbio afeta negativamente o processo de formação de expectativas para a taxa de juros e a inflação brasileira, é importante identificar o que gera incertezas no processo de formação de expectativas em relação ao comportamento futuro da taxa de câmbio.

Em relação ao gasto discricionário do governo, em geral, presume-se que a política fiscal seja mais sustentável e mais disciplinada quanto menor for sua ação discricionária. De acordo com Fatás e Mihov (2003a, 2009), a política fiscal discricionária gera déficits excessivos, aumenta a dívida pública e elimina a eficácia dos estabilizadores automáticos. Segundo Montes e Luna (2018), a literatura que analisa a política fiscal discricionária se divide em diferentes tipos de abordagens. Há estudos, por exemplo, preocupados em elaborar maneiras de mensurar esse política (e.g., Agnello et al., 2013; Attinasi e Klemm, 2016). Existem, também, estudos buscando entender os determinantes da política fiscal discricionária e, assim, desenvolver mecanismos capazes de reduzir suas ações (e.g., Buti e Noord, 2004; Agnello e Souza, 2014; Ciro e de Mendonça, 2016). Por outro lado, existem estudos abordando o impacto da política fiscal discricionária sobre a economia (e.g., Fatás e Mihov, 2003b; Attinasi e Klemm, 2016; Montes e Luna, 2018; Montes e Valpassos, 2018). Este trabalho busca contribuir com essa última literatura, uma vez que é o primeiro a analisar, empiricamente, o impacto do gasto discricionário do governo sobre o desacordo de expectativas relacionadas ao comportamento esperado no futuro para a taxa de câmbio brasileira.

No tocante a relação entre gastos discricionários e a formação de expectativas para a taxa de câmbio, sabe-se que um baixo comprometimento das autoridades fiscais com seus gastos pode levar a um aumento do risco de default, o que provocaria um receio nos agentes econômicos em relação a sustentabilidade futura das contas públicas. Consequentemente, o aumento do risco de default poderia provocar o rebaixamento dos ratings soberanos e perda do grau de investimento (em 2015, devido à crise fiscal que afetou o país, houve um rebaixamento dos ratings soberanos e perda do grau de investimento pelas três maiores agências de classificação de risco - S & P, Moody's e Fitch), o que por sua vez poderia provocar uma fuga de capitais e gerar maior desacordo de expectativas em relação ao futuro da taxa de câmbio brasileira.

De modo a alcançar o objetivo do estudo, a análise compreende o período de abril de 2003 a maio de 2017, e se baseia em estimativas feitas por mínimos quadrados ordinários (OLS), pelo método generalizado de momentos (GMM), pelo método generalizado de momentos em dois estágios (GMM-2) e pelo método de regressão quantílica.1 Os resultados encontrados indicam que o aumento do gasto discricionário do governo provoca um maior desacordo de expectativas em relação a taxa de câmbio brasileira, gerando mais incertezas quanto ao comportamento futuro desta variável. Além desta introdução, o trabalho apresenta as seguintes seções: a segunda seção será dedicada à revisão de literatura; a terceira seção apresenta o desacordo de expectativas; a quarta seção traz os dados e a metodologia; a quinta e a sexta seção apresentam os resultados; a sétima traz a análise de robustez; e a oitava seção concluí com as implicações políticas para um país em desenvolvimento.

2 REVISÃO DE LITERATURA

No tocante a literatura que analisa a política fiscal discricionária, existem estudos preocupados em elaborar maneiras de medir essa política (e.g., Agnello et al., 2013; Attinasi e Klemm, 2016). Há, também, estudos buscando entender os determinantes da política fiscal discricionária e, assim, desenvolver mecanismos capazes de reduzir suas ações (e.g., Buti e Noord, 2004; Agnello e Souza, 2014; Ciro e de Mendonça, 2016). Além disso, existe uma literatura que aborda os efeitos da política fiscal discricionária sobre a economia (e.g., Fatás e Mihov, 2003b; Attinasi e Klemm, 2016; Montes e Luna, 2018; Montes e Valpassos, 2018).

Em sua pesquisa, Hebous (2011) apresenta um survey de trabalhos teóricos e empíricos sobre os efeitos de choques de política fiscal em agregados macroeconômicos. Neste estudo, ele aponta que a literatura abordando os efeitos da política fiscal sobre a economia é ampla e passa por uma série de temas, como por exemplo, estabilizadores automáticos, sustentabilidade da política fiscal e efeitos da política fiscal discricionária.

Segundo Beetsma (2008), até o início dos anos oitenta, a política fiscal foi amplamente considerada como uma ferramenta útil para a estabilização econômica. No entanto, políticas fiscais ativas não impediram o aumento generalizado do desemprego, ao mesmo tempo em que resultaram em déficits elevados e em dívidas públicas crescentes. Fatás e Mihov (2003b), ao estudarem os efeitos da política fiscal discricionária sobre a volatilidade do produto e o crescimento econômico, encontram que governos que utilizam a política fiscal de maneira sistemática, produzem mais instabilidade macroeconômica e reduzem o crescimento econômico. As evidências do estudo de Fatás e Mihov (2003b) suportam os argumentos para restringir a discrição fiscal, e impor regras institucionais aos governos como forma de reduzir a volatilidade do produto e aumentar a taxa de crescimento econômico.

Analisando os efeitos da política fiscal discricionária na Alemanha, Bank (2011) não encontra evidências convincentes quanto à eficácia da política fiscal discricionária, sugerindo que o corte de impostos não tende a estabilizar o ciclo econômico e que o aumento das despesas públicas tem um efeito ambíguo sobre o PIB. O estudo de Bank (2011) questiona a possibilidade de adotar políticas fiscais ativas, e o autor aponta que o cuidado em relação a uma política fiscal discricionária é particularmente justificado, uma vez que esta política tende a conduzir a uma maior dívida pública a médio e longo prazo, restringindo assim a liberdade de ação para as finanças públicas no futuro.

Em uma análise para o Brasil, e com uma amostra que compreende o período de janeiro de 2002 a dezembro de 2016, Montes e Luna (2018) mostram que a adoção de políticas fiscais discricionárias produz maior desacordo de expectativas formadas em relação à dívida pública, e que o efeito sobre a incerteza gerada em relação ao saldo orçamentário não pode ser negligenciado. Além disso, Montes e Luna (2018) sugerem que o uso de políticas fiscais discricionárias deve ser evitado pelo governo, uma vez que aumenta o desacordo de expectativas formadas para a dívida pública e para o saldo orçamentário, e, por conseguinte, amplia as incertezas relacionadas ao futuro dessas variáveis.

Também em um estudo para o Brasil, Montes e Valpassos (2018) utilizam dados que compreendem o período de março de 2004 a dezembro de 2016, e encontram evidências de que a adoção de políticas fiscais discricionárias afeta o risco de crédito soberano brasileiro. Além disso, eles apontam que existem evidências de que, para o período em análise, o risco soberano brasileiro foi determinado por fatores internos e não por condições globais.

De maneira geral, os estudos verificam que a política fiscal discricionária gera déficits governamentais excessivos. Portanto, a maior discricionariedade nos gastos por parte do governo pode levar ao aumento da dívida pública, o que por sua vez aumentaria as incertezas em relação à sua trajetória futura e, consequentemente, poderia aumentar o risco de default e provocar o rebaixamento

dos ratings soberanos e perda do grau de investimento, possivelmente levando a uma fuga de capitais e gerando maior desacordo de expectativas em relação ao comportamento futuro da taxa de câmbio.

3 DESACORDO DE EXPECTATIVAS

Para a construção da variável de desacordo (DISAG_EXCH) seguimos a mesma metodologia de Montes et al. (2016), Oliveira e Curi (2016), Montes e Luna (2018) e Montes e Ferreira (2018). Como o Banco Central do Brasil (BCB), por meio do chamado “Boletim Focus”,2 divulga as previsões para o ano atual e para os próximos quatro anos, a série de desacordo de expectativas para a taxa de câmbio é construída para os horizontes de tempo fixo de 12, 24, 36 e 48 meses. Para melhor compreender sua construção, temos a seguinte notação: t é o instante de tempo em que a projeção é feita,3 i identifica o agente que calcula a previsão (i ϵ I, onde I é o conjunto de agentes pesquisados), a variável X (a qual será a taxa de câmbio (EXCH)) é a variável a ser prevista, e Ei,t Xa+j representa a projeção que o i-ésimo agente calculou no instante t sobre o valor que a taxa de câmbio atingirá ao final do ano a+j. 4 A média da distribuição das expectativas calculada pelos agentes I no tempo t sobre o valor que EXCH terá ao final do ano a + j é dada por Et X a+j = 1/I ∑Ei,t X a+j. Por sua vez,

EtminX a+j = min (Ei,t Xa+j, i ϵ I) é o valor mínimo da distribuição, enquanto que EtmaxX a+j = max (Ei,t

X a+j ,i ϵ I) representa o valor máximo. O intervalo da distribuição, e que será utilizado ao longo deste trabalho, é definido por:

DISAG_ Xt a+j = EtmaxX a+j - EtminX a+j (1) Previsões como Ei,t Xa+j são conhecidas como eventos fixos porque o horizonte de previsão varia com a passagem do tempo. De fato, o período prospectivo das previsões feitas em t para o valor que a variável X tomará no final do ano a + j decresce à medida que t progride para a, ano em que as expectativas são feitas. Esse padrão de horizontes de previsão decrescentes à medida que t avança ao longo do ano traz um comportamento sazonal em medidas de desacordo baseadas em previsões de eventos fixos, uma vez que a dispersão das expectativas tende a diminuir à medida que o horizonte de previsão se encolhe.5

2 O Boletin Focus apresenta os resultados da pesquisa de expectativas de mercado, um levantamento diário de

previsões de cerca de 120 bancos, gestores de ativos e outras instituições para a economia brasileira. O sistema calcula amostras estatísticas a partir dos dados recolhidos em tempo real, permitindo assim a geração de relatórios diários.

3 O instante é caracterizado por uma data específica, a saber, um dia “d”, um mês “m” e um ano “a”.

4 j = 0 é o ano corrente; j = 1 é o ano imediatamente após o ano corrente; j = 2 representa dois anos após o ano

corrente; j = 3 são três anos após o ano corrente; j = 4 são quatro anos após o ano corrente.

5 Esta questão pode ser compreendida pelo seguinte exemplo: Suponha que o agente, em março de 2015, compute

De modo a evitar o comportamento sazonal inerente às medidas de desacordo com base em previsões de eventos fixos, a maioria dos artigos na literatura recorre a previsões de horizonte fixo, em que o horizonte de previsão não varia com o passar do tempo (por exemplo, Mankiw et al., 2003, Patton e Timmermann, 2010, Dovern et al., 2012). Conforme proposto em Dovern et al. (2012), a conversão de previsões de eventos fixos em horizonte fixo é realizada aplicando a seguinte fórmula dada pela equação (2):

Et X12(j+1) = 12−(𝑚−1)

12 Et X

a+j + 𝑚−1

12 Et X

a+j+1 , j = 0,1,2,3,... (2)

em que, m representa o mês em que a previsão foi realizada e Et X 12(j+1) representa a média das expectativas dos agentes sobre o valor que a taxa de câmbio (EXCH) terá no final dos próximos meses. A mesma fórmula é usada para interpolar projeções mínimas e máximas, que são inseridas nela para calcular os valores do intervalo. Ao final do processo, derivamos uma estrutura a termo do desacordo das expectativas, composta pelos “vértices” Dt X 12, Dt X 24, …, etc. Como o BCB divulga as previsões para o ano atual e os próximos quatro, a fórmula acima pode ser aplicada tomando j = 0,1,2,3,4. Portanto, podemos sempre interpolar as previsões para os horizontes de tempo fixo de 12, 24, 36 e 48 meses. O procedimento descrito acima é realizado diariamente, permitindo-nos derivar estruturas a termo de desacordo para cada dia útil. As séries temporais compreendidas pelas observações diárias são convertidas para a frequência mensal calculando as médias mensais.

Assim, as séries obtidas são: desacordo de expectativas em relação taxa de câmbio para os próximos12 meses (DISAG_EXCHt12),24 meses (DISAG_EXCHt24),36 meses (DISAG_EXCHt36), e 48 meses (DISAG_EXCHt48). Como em Montes et al. (2016), Oliveira e Curi (2016), Montes e Luna (2018) e Montes e Ferreira (2018), realizamos uma análise de componentes principais e extraímos a primeira componente principal das quatro séries temporais de cada variável. Este componente é uma

proxy para a sua tendência comum. Esta técnica permite filtrar os saltos erráticos em uma determinada

medida de desacordo que não se refletem sobre os outros. Tais movimentos podem ser considerados como outliers, e portanto deveriam ser ignorados. Assim, obtemos a série do nível geral de desacordo

de expectativas para a taxa de câmbio (DISAG_EXCH), a qual utilizamos em nossas análises.

previsão é de 10 meses, pois os outros 2 meses já se passaram e com isso a taxa de câmbio é conhecida em ambos os meses. Pela mesma lógica, quando um agente que realiza sua previsão sobre o valor da taxa de câmbio em setembro de 2015 para o final daquele mesmo ano, o horizonte de previsão cai para 4 meses. Este padrão de redução do horizonte de previsão a medida que t avança ao longo do ano traz um comportamento sazonal em medidas de desacordo baseadas em eventos fixos, pois a dispersão tende a decrescer a medida que o horizonte de previsão encolhe.

A figura 1 apresenta o gráfico da variável DISAG_EXCH, podemos observar um aumento no desacordo de expectativas para a taxa de câmbio no início de 2014 com uma queda em meados de 2016. Período este que coincide com o agravamento da crise fiscal brasileira.

Figura 1 – Desacordo de expectativas (2003M04 to 2017M05)

-4 -2 0 2 4 6 8 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

Fonte: Gráfico elaborado pelo autor

4 DADOS E METODOLOGIA

De modo a verificar o efeito do gasto discricionário do governo sobre o desacordo de expectativas para a taxa de câmbio (DISAG_EXCH), estimamos o modelo expresso pela equação (3). Para o gasto discricionário do governo (GS) foi utilizada a série número 24390 obtida no Banco Central do Brasil (BCB). A escolha das variáveis de controle que compõem o modelo segue os trabalhos que buscam estimar os determinantes do desacordo de expectativas de diferentes variáveis (e.g., Mankiw et al., 2003; Oliveira e Curi, 2016; Montes e Luna, 2018; Montes e Ferreira, 2018). Assim, as variáveis de controle utilizadas são: taxa de câmbio (Exch); volatilidade da taxa de câmbio (Vol_exch); hiato do PIB (Gap), e; uma variável dummy referente à crise subprime (Subprime). Além dessas variáveis, e com base na literatura que analisa as expectativas para a taxa de câmbio (e.g., Rossi, 2013), também usamos como controle o diferencial de inflação (Dif_ipca) e o diferencial da taxa de juros (Dif_selic). A descrição das variáveis de controle, encontram-se na tabela A.1 do apêndice.

Uma primeira condição a ser analisada antes de aplicar a análise econométrica é verificar se as séries são estacionárias. Portanto, foram aplicados os testes ADF, PP e KPSS (Tabela A.2 do Apêndice). Com base nos testes, é possível perceber que, exceto a variável Exch que é I(1), todas as demais variáveis são I(0). Assim, a variável Exch é utilizada em primeira diferença (D_exch) no modelo. Como sugerido por Hendry (2001), as defasagens das variáveis de controle foram determinadas empiricamente, seguindo o método geral-específico, observando-se a significância estatística dos coeficientes e o princípio da parcimônia. Portanto, as especificações da equação (3) é:

𝐷𝐼𝑆𝐴𝐺_𝐸𝑋𝐶𝐻𝑡 = 𝜑0+ 𝜑

1𝐷_𝐸𝑋𝐶𝐻𝑡−3+ 𝜑2𝑉𝑂𝐿_𝐸𝑋𝐶𝐻𝑡+ 𝜑3𝐺𝐴𝑃𝑡+ 𝜑4𝑆𝑈𝐵𝑃𝑅𝐼𝑀𝐸𝑡+ 𝜑5𝐷𝐼𝐹_𝐼𝑃𝐶𝐴𝑡

+ 𝜑6𝐷𝐼𝐹_𝑆𝐸𝐿𝐼𝐶𝑡+ 𝜑7𝐺𝑆𝑡+ 𝜁𝑡 (3)

em que, 𝜁𝑡 é o erro aleatório.

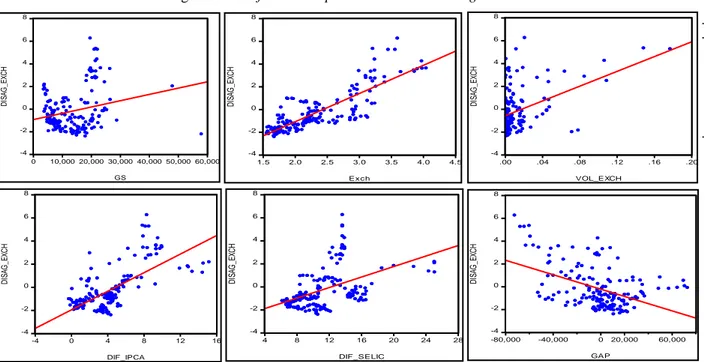

Como evidências preliminares, as correlações entre as variáveis do estudo são calculadas (tabela 1) e os gráficos de dispersão são apresentados (figura 2).

Figura 2 – Gráficos de dispersão com linhas de regressão

Fonte: Gráficos elaborados pelo autor

Tabela 1 – Correlações

Fonte: tabela elaborada pelo autor

Podemos observar por meio dos gráficos de dispersão (figura 2) e por meio das correlações (tabela 1) que todas as variáveis do estudo apresentam, de maneira preliminar, os sinais esperados pelo estudo.

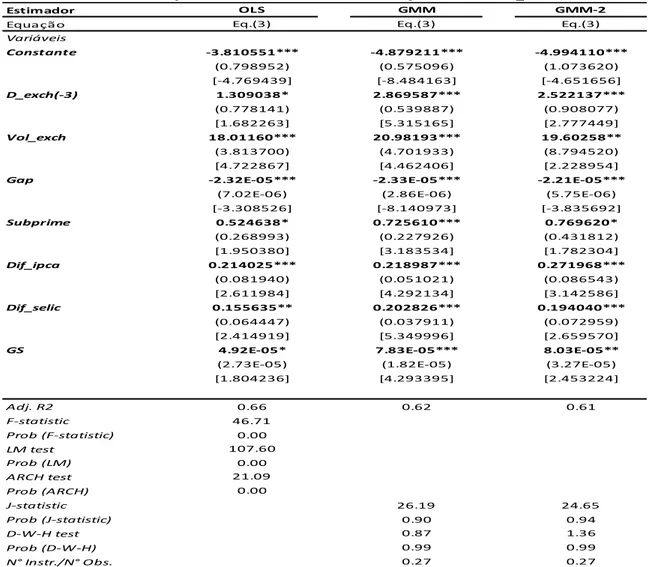

Seguindo Montes e Ferreira (2018), as estimativas para a equação (3) são feitas por mínimos quadrados ordinários (OLS), pelo método generalizado de momentos (GMM) e pelo método generalizado de momentos em dois estágios (GMM-2). As estimativas por OLS e GMM utilizam a matriz (HAC) de Newey e West (1985) para dar conta dos problemas de heteroscedasticidade e

-4 -2 0 2 4 6 8 0 10,000 20,000 30,000 40,000 50,000 60,000 GS D IS A G _E X C H -4 -2 0 2 4 6 8 1.5 2.0 2.5 3.0 3.5 4.0 4.5 Exch D IS AG _E XC H -4 -2 0 2 4 6 8 .00 .04 .08 .12 .16 .20 VOL_EXCH D IS A G _E X C H -4 -2 0 2 4 6 8 -80,000 -40,000 0 20,000 60,000 GAP D IS AG _E XC H -4 -2 0 2 4 6 8 -4 0 4 8 12 16 DIF_IPCA D IS A G _E X C H -4 -2 0 2 4 6 8 4 8 12 16 20 24 28 DIF_SELIC D IS AG _E XC H DISAG_EXCH Exch 0.83 Vol_exch 0.44 Gap -0.46 Subprime 0.12 Dif_ipca 0.68 Dif_selic 0.45 GS 0.25

autocorrelação identificados, e a estimativa por GMM-2 utiliza a matriz de Windmeijer (2005) para pequenas amostras. A justificativa para a utilização do GMM se deve a existência de endogeneidade e para captar não-linearidades (Wooldridge, 2001; Hall, 2015). Além disso, o GMM apresenta estimadores robustos mesmo na presença de autocorrelação serial e heteroscedasticidade de forma desconhecida, ou não-linearidade, o que é típico em modelos de séries temporais macroeconômicas (Hansen, 1982). Seguimos a metodologia de Johnston (1984) para selecionar os instrumentos nas estimativas por GMM, ou seja, os instrumentos foram datados do período t – 1 ou anteriores para assegurar a exogeneidade. Cragg (1983) aponta que a sobreidentificação tem um papel importante na seleção de variáveis instrumentais. Assim, o teste J padrão foi feito com o objetivo de verificar essa propriedade para a validade das restrições de sobreidentificação (a estatística J indica se é satisfeita a condição de ortogonalidade). A fim de eliminar qualquer possibilidade de distorção nos resultados, a relação entre o número de instrumentos e o número de observações é relatada. Além disso, realizamos o teste de Durbin-Wu-Hausman (D-W-H) para analisar a endogeneidade dos regressores das equações estimadas por GMM (Durbin, 1954; Wu, 1973; Hausman, 1978).

5 RESULTADOS

A tabela 2 apresenta as estimativas para a equação (3) pelos métodos de mínimos quadrados ordinários (OLS), pelo método generalizado de momentos (GMM) e pelo método generalizado de momentos em dois estágios (GMM-2).6 Os resultados obtidos pelos três métodos apontam coeficientes positivos e estatisticamente significantes para o efeito do câmbio (D_exch(-3)) e da sua volatilidade (Vol_exch) sobre o desacordo de expectativas formadas para a taxa de câmbio. Portanto, um aumento na taxa de câmbio e na sua volatilidade provoca maior desacordo quanto o comportamento futuro da taxa de câmbio brasileira. Por sua vez, os resultados obtidos pelos três métodos apontam coeficientes negativos e estatisticamente significantes para a variável Gap, indicando que um aumento na atividade econômica reduz o desacordo de expectativas em relação a taxa de câmbio brasileira.

Em relação aos coeficientes estimados para a variável dummy Subprime, podemos observar que todos são positivos e estatisticamente significativos pelos três métodos de estimação, apontando que a crise aumentou o desacordo de expectativas em relação ao comportamento futuro da taxa de câmbio brasileira. No tocante ao diferencial de inflação (Dif_ipca) e o diferencial da taxa de juros (Dif_selic), ambos possuem sinais positivos e estatisticamente significativos pelos três métodos. Sugerindo que, um aumento nas diferenças entre as taxas brasileiras (inflação e juros) e as taxas dos

6 Podemos observar que todas as estimativas por GMM e GMM-2 são válidas, uma vez que a estatística J obtida para

cada equação indica que a condição de ortogonalidade é satisfeita e o teste D-W-H valida a condição de exogeneidade dos instrumentos.

Estados Unidos da América, provoca maior desacordo de expectativas em relação ao futuro da taxa de câmbio no Brasil.

No que se refere ao gasto discricionário do governo, os resultados obtidos pelos três métodos apontam coeficientes positivos e estatisticamente significantes para o efeito da variável GS sobre o desacordo de expectativas formadas em relação a taxa de câmbio. Assim, os achados da tabela 2 sugerem que o aumento do gasto discricionário do governo provoca um maior desacordo de expectativas em relação a taxa de câmbio no Brasil, gerando mais incertezas quanto ao comportamento futuro desta variável.

Tabela 2 – Estimativas por OLS, GMM e GMM-2 (Variável dependente: DISAG_EXCH)

Fonte: tabela elaborada pelo autor. Nota: Níveis de Significância Marginal: *** denota 0,01, ** denota 0,05 e * denota 10%. Os erros padrão estão entre parênteses e o t estatístico entre colchetes. Prob (F-statistic) relata o respectivo p-valor do teste-F. Prob (J-statistic) relata o respectivo p-valor do teste-J. Prob (LM) relata o respectivo p-valor do teste LM para detectar a autocorrelação serial. Prob (ARCH) relata o respectivo p-valor do teste ARCH para detectar a heteroscedasticidade. O teste D-W-H é o teste de Durbin-Wu-Hausman (diferença nas estatísticas J) e a hipótese nula é a de que os regressores são exógenos. Prob (D-W-H) relata o respectivo p-valor do teste D-W-H.

Estimador OLS GMM GMM-2

Equa çã o Eq.(3) Eq.(3) Eq.(3)

Variáveis Constante -3.810551*** -4.879211*** -4.994110*** (0.798952) (0.575096) (1.073620) [-4.769439] [-8.484163] [-4.651656] D_exch(-3) 1.309038* 2.869587*** 2.522137*** (0.778141) (0.539887) (0.908077) [1.682263] [5.315165] [2.777449] Vol_exch 18.01160*** 20.98193*** 19.60258** (3.813700) (4.701933) (8.794520) [4.722867] [4.462406] [2.228954]

Gap -2.32E-05*** -2.33E-05*** -2.21E-05***

(7.02E-06) (2.86E-06) (5.75E-06) [-3.308526] [-8.140973] [-3.835692] Subprime 0.524638* 0.725610*** 0.769620* (0.268993) (0.227926) (0.431812) [1.950380] [3.183534] [1.782304] Dif_ipca 0.214025*** 0.218987*** 0.271968*** (0.081940) (0.051021) (0.086543) [2.611984] [4.292134] [3.142586] Dif_selic 0.155635** 0.202826*** 0.194040*** (0.064447) (0.037911) (0.072959) [2.414919] [5.349996] [2.659570]

GS 4.92E-05* 7.83E-05*** 8.03E-05**

(2.73E-05) (1.82E-05) (3.27E-05) [1.804236] [4.293395] [2.453224] Adj. R2 0.66 0.62 0.61 F-statistic 46.71 Prob (F-statistic) 0.00 LM test 107.60 Prob (LM) 0.00 ARCH test 21.09 Prob (ARCH) 0.00 J-statistic 26.19 24.65 Prob (J-statistic) 0.90 0.94 D-W-H test 0.87 1.36 Prob (D-W-H) 0.99 0.99 N° Instr./N° Obs. 0.27 0.27

6 REGRESSÃO QUANTÍLICA

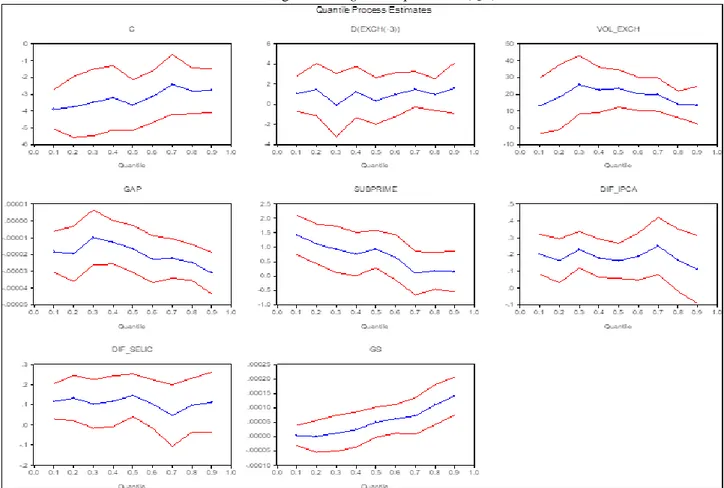

Além das regressões por OLS, GMM e GMM-2, realizamos estimativas por regressão quantílica (QR) para observar os efeitos que um aumento no gasto discricionário do governo provoca em diferentes níveis de discordância das expectativas em relação a taxa de câmbio brasileira. Introduzida por Koenker e Basset (1978), a regressão quantílica divide a distribuição de uma maneira que uma dada proporção de observações esteja localizada abaixo de determinado quantil. O método de regressão quantílica estima a relação entre a variável dependente e as variáveis independentes em qualquer ponto escolhido da distribuição condicional da variável dependente. Nesse sentido, é possível observar o coeficiente estimado para diferentes níveis da distribuição do desacordo de expectativas em relação a taxa de câmbio brasileira. Assim, usamos o método de regressão quantílica para estimar a equação (3). A Figura 3 resume os resultados em gráficos da regressão quantílica e a tabela 3 mostra os coeficientes e a significância estatística das estimativas.

Em relação às estimativas para o efeito do gasto discricionário do governo, os coeficientes apresentam os sinais esperados e significância estatística para os quantis de 0.5, 0.6, 0.7, 0.8 e 0.9, o que reforça os achados anteriormente relatados na tabela 2. Sugerindo que o aumento do gasto discricionário do governo tem impacto em valores mais altos da distribuição das incertezas em relação ao futuro da taxa de câmbio brasileira. Em relação às variáveis de controle, excetuando-se a variável

D_exch(-3) que só apresenta significância a 10,2% no quantil 0.7, os resultados obtidos pela regressão

quantílica corroboram, de maneira geral e na maioria dos quantis, os resultados apresentados anteriormente na tabela 2.

Figura 3 – Regressão quantílica (QR)

Tabela 3 – Estimativas por regressão quantílica

Fonte: tabela elaborada pelo autor. Nota: Os coeficientes com probabilidade entre parênteses denotam significância estatística pelo menos ao nível de 10%. O coeficiente com probabilidade entre colchetes denota significância ao nível de 10,2%. Os interceptos foram omitidos por conveniência.

Variáveis Quantil Coeficiente Std. Error t-Statistic Prob.

D_exch(-3) 0.1 1.042761 0.902580 1.155311 0.2497 0.2 1.465462 1.326109 1.105084 0.2708 0.3 -0.082970 1.607250 -0.051622 0.9589 0.4 1.221359 1.294524 0.943481 0.3469 0.5 0.336823 1.174708 0.286729 0.7747 0.6 0.953818 1.118419 0.852827 0.3950 0.7 1.480201 0.899508 1.645568 [0.1018] 0.8 0.956831 0.804165 1.189845 0.2359 0.9 1.606272 1.287247 1.247835 0.2139 Vol_exch 0.1 13.00951 8.426927 1.543803 0.1246 0.2 18.20691 9.903472 1.838437 (0.0679) 0.3 25.65478 8.880110 2.889017 (0.0044) 0.4 22.59264 6.875301 3.286059 (0.0013) 0.5 23.35678 5.677732 4.113752 (0.0001) 0.6 20.09290 5.081142 3.954407 (0.0001) 0.7 19.69799 5.063157 3.890456 (0.0001) 0.8 13.97352 4.068851 3.434268 (0.0008) 0.9 13.48200 5.718978 2.357414 (0.0196)

Gap 0.1 -1.84E-05 6.26E-06 -2.941873 (0.0038)

0.2 -1.96E-05 8.38E-06 -2.335532 (0.0208) 0.3 -9.84E-06 8.44E-06 -1.165364 0.2456 0.4 -1.27E-05 6.59E-06 -1.933150 (0.0550) 0.5 -1.66E-05 7.11E-06 -2.332915 (0.0209) 0.6 -2.28E-05 7.17E-06 -3.185024 (0.0017) 0.7 -2.23E-05 6.01E-06 -3.717779 (0.0003) 0.8 -2.47E-05 5.48E-06 -4.512461 (0.0000) 0.9 -3.11E-05 6.30E-06 -4.944915 (0.0000) Subprime 0.1 1.427677 0.351429 4.062488 (0.0001) 0.2 1.120753 0.352327 3.181005 (0.0018) 0.3 0.930178 0.413287 2.250682 (0.0258) 0.4 0.762309 0.383906 1.985663 (0.0488) 0.5 0.938312 0.331403 2.831327 (0.0052) 0.6 0.650633 0.401791 1.619331 0.1074 0.7 0.094882 0.385045 0.246419 0.8057 0.8 0.183977 0.328771 0.559590 0.5766 0.9 0.152955 0.362878 0.421505 0.6740 Dif_ipca 0.1 0.201171 0.060753 3.311325 (0.0012) 0.2 0.163074 0.067051 2.432068 (0.0161) 0.3 0.228789 0.055648 4.111375 (0.0001) 0.4 0.178111 0.058195 3.060591 (0.0026) 0.5 0.162661 0.053643 3.032279 (0.0028) 0.6 0.189051 0.071585 2.640921 (0.0091) 0.7 0.250830 0.087198 2.876554 (0.0046) 0.8 0.165972 0.094803 1.750713 (0.0819) 0.9 0.111022 0.103856 1.069002 0.2867 Dif_selic 0.1 0.116300 0.044860 2.592503 (0.0104) 0.2 0.133434 0.057714 2.311990 (0.0221) 0.3 0.104209 0.061512 1.694129 (0.0922) 0.4 0.117717 0.064314 1.830357 (0.0691) 0.5 0.147078 0.053952 2.726103 (0.0071) 0.6 0.104832 0.061708 1.698856 (0.0913) 0.7 0.046209 0.077867 0.593440 0.5537 0.8 0.097778 0.068404 1.429423 0.1549 0.9 0.113120 0.076090 1.486673 0.1391 GS 0.1 3.00E-06 1.81E-05 0.165666 0.8686 0.2 -1.78E-07 2.84E-05 -0.006253 0.9950 0.3 1.11E-05 3.18E-05 0.350450 0.7265 0.4 2.35E-05 3.13E-05 0.751004 0.4538 0.5 4.88E-05 2.67E-05 1.825592 (0.0698) 0.6 6.11E-05 2.57E-05 2.379692 (0.0185) 0.7 7.09E-05 3.26E-05 2.175362 (0.0311) 0.8 0.000110 3.55E-05 3.099978 (0.0023) 0.9 0.000140 3.37E-05 4.169323 (0.0001)

7 ANÁLISE DE ROBUSTEZ

Afim de dar robustez aos resultados, estimamos a equação (3) com o indicador de impulso fiscal (FI) no lugar da variável GS. Este indicador é uma proxy para a política fiscal discricionária e foi utilizado em trabalhos que buscam verificar o impacto desta política sobre economia (e.g., Montes e Luna, 2018 e Montes e Valpassos, 2018). Assim, a construção deste indicador segue os trabalhos de Montes e Luna (2018) e Montes e valpassos (2018). A correlação entre o indicador FI e o desacordo de expectativas DISAG_EXCH é 0,25. Valor este, que coincide com o valor entre GS e

DISAG_EXCH (ver tabela 1).

A tabela 4 apresenta as estimativas para a equação (3) com o impulso fiscal pelos métodos OLS, GMM e GMM-2. No que se refere ao indicador de impulso fiscal, os resultados obtidos pelos três métodos apontam coeficientes positivos e estatisticamente significantes para o efeito da variável

FI sobre o desacordo de expectativas formadas em relação a taxa de câmbio. Assim, os achados da

tabela 4 sugerem que o uso de políticas fiscais discricionárias provoca um maior desacordo de expectativas em relação a taxa de câmbio no Brasil, gerando mais incertezas quanto ao comportamento futuro desta variável e corroborando os achados da tabela 2. No tocante as variáveis de controle, de maneira geral, os resultados também corroboram os achados da tabela 2.

Fonte: tabela elaborada pelo autor. Nota: Níveis de Significância Marginal: *** denota 0,01, ** denota 0,05 e * denota 10%. Os erros padrão estão entre parênteses e o t estatístico entre colchetes. Prob (F-statistic) relata o respectivo p-valor do teste-F. Prob (J-(F-statistic) relata o respectivo p-valor do teste-J. Prob (LM) relata o respectivo p-valor do teste LM para detectar a autocorrelação serial. Prob (ARCH) relata o respectivo p-valor do teste ARCH para detectar a heteroscedasticidade. O teste D-W-H é o teste de Durbin-Wu-Hausman (diferença nas estatísticas J) e a hipótese nula é a de que os regressores são exógenos. Prob (D-W-H) relata o respectivo p-valor do teste D-W-H.

8 CONCLUSÕES

O presente estudo buscou contribuir com a literatura ao analisar empiricamente uma relação ainda não explorada, cujas evidências trazem importantes implicações práticas em termos de orientações de política fiscal para uma economia em desenvolvimento e com metas de inflação. Utilizando uma amostra com 170 observações, diferentes técnicas econométricas (OLS, GMM, GMM-2 e Regressão Quantílica) e dois indicadores de política fiscal discricionária, chegamos ao seguinte resultado: o aumento do gasto discricionário do governo provoca um maior desacordo de expectativas em relação a taxa de câmbio brasileira, gerando mais incertezas quanto ao comportamento futuro desta variável. Além disso, os resultados apontam para a seguinte recomendação de política: a redução do gasto discricionário deve ser buscada pelo governo, uma vez que traz benefícios para o processo de formação de expectativas ao diminuir as incertezas relacionadas ao comportamento futuro da taxa de câmbio brasileira. Trazendo assim, menos incertezas para a formação de expectativas em relação ao futuro da taxa de juros e da taxa de inflação no Brasil.

REFERÊNCIAS

Agnello, A., Furceri, D., Sousa, R. (2013). How best to measure discretionary fiscal policy? Assessing its impact on private spending. Economic Modelling, 34 (C), 15–24.

Agnello, L., Souza, R. (2014). The determinants of the volatility of fiscal policy discretion. Fiscal

Attinasi, M.G., Klemm, A. (2016). The growth impact of discretionary fiscal policy measures.

Journal of Macroeconomics, 49, 265-279.

Bank, A. (2011). Effects of discretionary fiscal policy: new empirical evidence for Germany. Leibniz

Universität Hannover, Discussion Paper, 470.

Beetsma, R. (2008). A survey of the effects of discretionary fiscal policy. Rapport till Finanspolitiska

rådet, 2008/2.

Buti, M., Noord, P. (2004). Fiscal discretion and elections in the early years of EMU. Journal of

Common Market Studies, 42 (4), 737-756.

Ciro, J.C.G., de Mendonça, H.F. (2016). Effect of credibility and reputation on discretionary fiscal policy: empirical evidence from Colombia. Empirical Economics, doi:10.1007/s00181-016-1177-2. Cragg, J.G. (1983). More efficient estimation in the presence of heteroscedasticity of unknown form.

Econometrica, 51 (3), 751-763.

Dovern, J., Fritsche, U., Slacalek, J. (2012). Disagreement among forecasters in G7 Countries. The

Review of Economics and Statistics, 94(4), 1081-1096.

Durbin, J. (1954). Errors in variables. Int. Stat. Inst., 22, 23–32.

Ehling, P., Gallmeyer, M., Heyerdahl-Larsen, C., Illeditsch. P. (2018). Disagreement about inflation and the yield curve, Journal of Financial Economics, 128 (3), 459-484.

Fatás, A., Mihov, I. (2003a). On constraining fiscal policy discretion in EMU. Oxford Review of

Economic Policy, 19 (1), 112–131.

Fatás, A., Mihov, I. (2003b). The case for restricting fiscal policy discretion. The Quarterly Journal

of Economics, 118 (4), 1419-1447.

Fatás, A., Mihov, I. (2009). The euro and fiscal policy. NBER Working Papers 14722.

Hall, A. R. (2015). Econometricians have their moments: GMM at 32. Economic Record, 91 (S1), 1-24.

Hansen, L. P. (1982). Large sample properties of generalized method of moments estimators.

Econometrica, 50, 1029–1054.

Hausman, J.A. (1978). Specification Tests in Econometrics. Econometrica, 46, 1251–1271.

Hebous, S. (2011). The effects of discretionary fiscal policy on macroeconomic aggregates: a reappraisal. Journal of Economic Surveys, 25 (4), 674-707.

Hendry, D.F. (2001). Achievements and challenges in econometric methodology. Journal of

Econometrics, 100 (1), 7-10.

Johnston, J. (1984). Econometric Methods. 3rd ed., Singapore: McGraw-Hill Book Co. Koenker, R., Bassett, G.W. (1978). Regression quantiles. Econometrica, 46 (1), 33–50.

Mankiw, N. G., Reis, R., Wolfers, J. (2003). Disagreement about inflation expectations. NBER

macroeconomics annual, 18, 209-248.

Montes, G. C., Acar, T. (2018). Fiscal credibility and disagreement in expectations about inflation: evidence for Brazil. Economics Bulletin, 38 (2), 826-843.

Montes, G. C., Ferreira, C. F. (2018). Does monetary policy credibility mitigate the effects of uncertainty about exchange rate on uncertainties about both inflation and interest rate? International

Economics and Economic Policy. https://doi.org/10.1007/s10368-018-0419-5

Montes, G. C., Luna, P. H. (2018). Discretionary fiscal policy and disagreement in expectations about fiscal variables: empirical evidence from Brazil. Economic Modelling, 73, 100-116.

Montes, G. C., Oliveira, L. V., Curi, A., Nicolay, R. T. F. (2016). Effects of transparency, monetary policy signalling and clarity of central bank communication on disagreement about inflation expectations. Applied Economics, 48 (7), 590-607.

Montes, G. C., Valpassos, I. S. (2018). Discretionary fiscal policy and sovereign risk. Economics

Bulletin, 38 (3), 1343-1365.

Newey, W. K., West, K. (1987). A Simple, positive semi-definite, heteroskedasticity and autocorrelation consistent covariance matrix. Econometrica, 55 (3), 703–708.

Oliveira, L. V., Curi, A. (2016). Disagreement in expectations and the credibility of monetary authorities in the Brazilian inflation-targeting regime. EconomiA, 17 (1), 56-76.

Patton, A.J., Timmermann, A. (2010). Why do forecasters disagree? Lessons from the term structure of cross-sectional dispersion. Journal of Monetary Economics, 57(7), 803-820.

Rico, G., Callegari, G., Cimadomo, J. (2016). Signals from the government: Policy disagreement and the transmission of fiscal shocks. Journal of Monetary Economics, 82, 107-118.

Rossi, B., (2013). Exchange rate predictability, Journal of Economic Literature, 51(4), 1063-1119. Windmeijer, F. (2005). A finite sample correction for the variance of linear efficient two-step GMM estimators. Journal of econometrics, 126 (1), 25-51.

Wooldridge, J. M. (2001). Applications of generalized method of moments estimation. The Journal

of Economic Perspectives, 15 (4), 87-100.

Wu, D.M. (1973). Alternative tests of independence between stochastic regressors and disturbances.

APÊNDICE

Tabela A.1 – Descrição das variáveis

Fonte: tabela elaborada pelo autor

Tabela A.2 – Testes de raiz unitária (ADF, PP e KPSS)

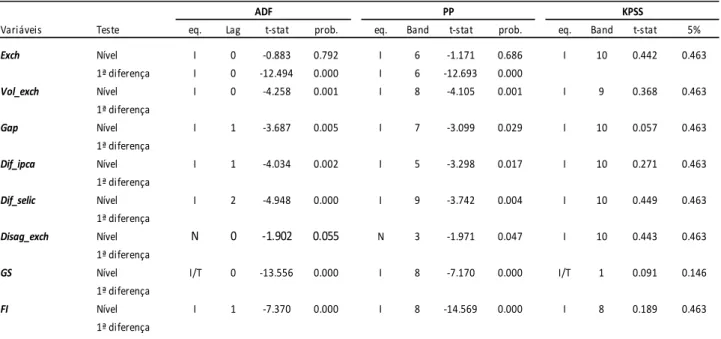

Fonte: tabela elaborada pelo autor. Nota: ADF - A escolha final das defasagens foi feita com base no critério de Schwarz. Testes PP e KPSS – A defasagem é escolhida pelo truncamento de defasagem por Bartlett kernel. “I” denota intercepto; “I/T” denota intercepto e tendência, e; “N” denota nada.

Variável Exch Vol_exch Gap Subprime Dif_ipca Dif_selic GS FI

De modo a controlar os efeitos da crise financeira subprime nas estimativas, a dummy SUBPRIME assume valor igual à 1 entre novembro de 2008 e setembro de 2009, e zero caso contrário.

O hiato do PIB foi obtido pela diferença entre a série do PIB real dessazonalizado e a sua tendência de longo prazo (construída por meio da aplicação do filtro de Hodrick-Prescott à série do PIB real dessazonalizado). Para o PIB foi utilizada a série número 4382 obtida no BCB.

Diferencial de inflação. Esse indicador foi obtido por meio da diferença entre a taxa de inflação Brasileira e a taxa de inflação dos Estados Unidos da América. Fontes: Banco Central do Brasil (https://www.bcb.gov.br) e Global-rates (https://pt.global-rates.com).

Diferencial de taxas de juros. Esse indicador foi obtido por meio da diferença entre a taxa de juros Brasileira e a taxa de juros dos Estados Unidos da América. Fontes: Banco Central do Brasil (https://www.bcb.gov.br) e Global-rates (https://pt.global-rates.com).

Variável de impulso fiscal. Para a construção desta variável, ver: Montes e Luna (2018) e Montes e valpassos (2018). Variável de gasto discricionário do governo. Para esta variável foi utilizada a série número 24390 obitida no BCB.

Para a construção da variável de volatilidade da taxa de câmbio, foi feito o quadrado da diferença entre a taxa de câmbio e a taxa de câmbio defasa em um período.

Descrição da variável

A variável Exch é formada pela série da taxa de câmbio - livre - dólar americano (venda) - fim de período – mensal. Fonte: Banco Central do Brasil (https://www.bcb.gov.br).

Variáveis Teste eq. Lag t-stat prob. eq. Band t-stat prob. eq. Band t-stat 5%

Exch Nível I 0 -0.883 0.792 I 6 -1.171 0.686 I 10 0.442 0.463 1ª diferença I 0 -12.494 0.000 I 6 -12.693 0.000 Vol_exch Nível I 0 -4.258 0.001 I 8 -4.105 0.001 I 9 0.368 0.463 1ª diferença Gap Nível I 1 -3.687 0.005 I 7 -3.099 0.029 I 10 0.057 0.463 1ª diferença Dif_ipca Nível I 1 -4.034 0.002 I 5 -3.298 0.017 I 10 0.271 0.463 1ª diferença Dif_selic Nível I 2 -4.948 0.000 I 9 -3.742 0.004 I 10 0.449 0.463 1ª diferença Disag_exch Nível N 0 -1.902 0.055 N 3 -1.971 0.047 I 10 0.443 0.463 1ª diferença

GS Nível I/T 0 -13.556 0.000 I 8 -7.170 0.000 I/T 1 0.091 0.146 1ª diferença

FI Nível I 1 -7.370 0.000 I 8 -14.569 0.000 I 8 0.189 0.463

1ª diferença