Dinâmica e Concorrência Regulada do Mercado

das Farmácias em Portugal

Dynamic and Regulated Competition in the Portuguese Pharmacy

Market

Mariana Gomes1, Sónia Isabel Queirós1, Sónia Romano1, Zilda Mendes1, Paulo Duarte1

1. Associação Nacional das Farmácias, Lisboa, Portugal

Autor correspondente:

Mariana Gomes, mariana.gomes@anf.pt

Associação Nacional das Farmácias, Rua Marechal Saldanha, 1, 1249-069 Lisboa Recebido: 21/08/2017 Aceite: 20/09/2017

Abstract

Introduction: The pharmacy sector in Portugal has faced a time of profound changes and challenges: from

market deregulation until the implementation of austerity measures as consequence of the international crisis boosted in 2008 and the signature of the Memorandum of Understanding (2011) between the Portuguese Government and Troika. The economic unsustainability of the sector and in consequence, the increasing number of pharmacies in insolvencies or seizures is a reality. This study analyses the dynamics of the pharmacy market following the introduction of pro-competitive measures and the impact of the economic crisis while the market was adjusting to a new configuration and structure.

Methods: A retrospective analysis was conducted using data from ANF national registries of community

pharmacy between 2010 and 2016. Closures were counted for existing pharmacies and openings were

Resumo

Introdução: O sector das farmácias em Portugal enfrentou tempos de profundas alterações e desafios: desde

a desregulamentação do mercado às medidas de austeridade implementadas em resposta à crise económica internacional de 2008 e a assinatura do Memorando de Entendimento (2011) assinado entre o Estado Português o Fundo Monetário Internacional, o Banco Central Europeu e a Comissão Europeia (Troika). A inviabilidade do modelo económico e, consequentemente, o crescimento do número de farmácias em situação de insolvência e penhora indiciam que a insustentabilidade do sector é uma realidade. Este estudo pretende analisar a dinâmica do mercado de farmácias na sequência das medidas pró-concorrenciais introduzidas e os efeitos da crise económica, quando o mercado estava ainda em ajustamento a uma nova configuração e estrutura.

Métodos: Foi realizada uma análise retrospetiva, com dados dos registos nacionais das farmácias

comunitárias da Associação Nacional das Farmácias, entre 2010 e 2016. Contabilizaram-se os encerramentos para as farmácias existentes e, para as aberturas, foram contabilizadas as farmácias novas e as reaberturas das já existentes. Uma análise estatística descritiva e de correlação entre indicadores foi efetuada.

Resultados: Os resultados indicam a existência de um mercado dinâmico e em concorrência, evidenciado

pela entrada e saída de farmácias no mercado. Nos últimos seis anos abriram 236 farmácias e fecharam 147, um balanço positivo com 89 novas farmácias. A distribuição atual das farmácias portuguesas parece acompanhar as necessidades dos cidadãos e os objetivos de equidade e acesso da política de saúde nacional.

Conclusão: Estes resultados sugerem uma capacidade de reestruturação e adaptação das farmácias a tempos

de mudança e a um mercado maduro em pleno funcionamento. A flexibilidade do enquadramento legal parece promover um mercado de concorrência regulada através da dinâmica de entrada e saída de farmácias.

Palavras-chave: Concorrência Económica; Farmácias; Portugal; Regulamentação Governamental

counted for new pharmacies and reopenings. Descriptive statistics and correlation analysis were performed.

Results: The results show the existence of a dynamic and competitive market, evidenced by the entry and

exit of pharmacies. In the last six years 236 pharmacies opened and 147 closed, which shows a positive balance with 89 new pharmacies. The distribution of pharmacies seems to follow citizens’ needs meeting the national health policy goals of equity and access to health care services.

Conclusion: These results suggest that pharmacies were able to restructure and adapt to times of change

and a mature and fully functioning market. The flexibility of the legal framework promotes a market of regulated competition through the entry and exists of pharmacies.

Keywords: Economic Competition; Government Regulation; Pharmacies; Portugal.

Introdução

Em Portugal, a cobertura farmacêutica e o acesso aos medicamentos são assegurados por 2942 farmácias (a dezembro 2016), uma rede de micro, pequenas e médias empresas que contribui para o crescimento económico e social do país.

Em 2014, o sector apresentou um volume de negócios de 1,7% do PIB,1 assegurando 20 203 postos de

tra-balho dos quais 8345 são farmacêuticos.2 Com uma

média de 3,1 farmacêuticos por farmácia, Portugal é um dos países europeus com maior presença de capi-tal humano qualificado em termos de competências técnicas e científicas.3

Entre 2005 e 2007 o mercado de farmácias foi sujeito a um conjunto de medidas de liberalização e desre-gulamentação com vista a introduzir uma maior con-corrência no sector.

Enquanto as farmácias se ajustavam à nova configu-ração do mercado, a crise internacional que teve iní-cio em 2008, influeniní-ciou negativamente a sua perfor-mance económica.

Em 2011, um conjunto de medidas de austeridade, de impacto direto e indireto no sector de farmácias, impostas pelo Memorando de Entendimento, assi-nado entre Portugal, Fundo Monetário Internacional (FMI), Banco Central Europeu (BCE) e Comissão Europeia (CE), no âmbito do Programa de Assistên-cia Económica e Financeira ao país refletiu-se igual-mente na performance económica deste sector. Este estudo pretende analisar o impacto da crise no mercado de farmácias, num período de ajustamento à liberalização do sector, estudando a adaptação e a resiliência das farmácias a tempos de mudança.

Um mercado em mudança:

O período de pré-crise e pós-crise

O sector das farmácias enfrentou(a) um período de profundas alterações e desafios: o primeiro período,de 2005 a 2007, contempla a desregulação do merca-do. O segundo diz respeito às medidas de austeridade impostas pelo Memorando de Entendimento. A liberalização do sector, em 2005, acontece na se-quência do relatório promovido pela Autoridade da Concorrência (AdC) “A situação concorrencial no sector das farmácias” com a recomendação de di-ferentes medidas para aumentar a concorrência do mercado. O relatório continha três tipos de medidas: de liberalização do acesso ao mercado, de promoção de uma concorrência eficaz e equilibrada entre as em-presas e de criação de um ambiente concorrencial. A implementação destas medidas pretendia o aumento da cobertura farmacêutica por todo o território e o benefício dos consumidores, nomeadamente através da concorrência pela diferenciação de preços e diver-sidade de oferta.4

As recomendações incluíam, entre outras, a elimina-ção das referências legais à viabilidade económica das farmácias, a liberalização das regras de instalação e propriedade, a eliminação da regra de cada proprie-tário só ter uma farmácia, a introdução de descontos, a permissão da publicidade, a venda de medicamen-tos através da Internet e a revogação das regras de transferência de farmácias. Aquase totalidades das recomendações da AdC foram implementadas con-duzindo a um vasto conjunto de alterações a nível da regulamentação das farmácias.5

O Decreto-Lei n.º 307/2007, de 30 de agosto, intro-duziu medidas de cariz liberal e concorrencial. A propriedade de farmácia passou a ser aberta a não farmacêuticos e a transferência de farmácias de loca-lização passou a ser livre dentro do concelho. De for-ma a prevenir distorções à concorrência por concen-tração e dominância do mercado, bem como indução da procura, foram introduzidas algumas limitações à propriedade (quatro farmácias por proprietário, pro-priedade vedada a prescritores, entidades pagado-ras, grossistas e indústria farmacêutica). Houve uma

flexibilização da instalação, passando a ser livre em loca-lidades que distam 2 km da farmácia mais próxima, com redução do critério demográfico associado ao número de habitantes por farmácia e dos critérios geográficos. Outras medidas pró-concorrenciais foram introduzidas, nas quais se incluem descontos no preço dos medica-mentos, publicidade às farmácias e serviços, introdução da venda de medicamentos via Internet e entrega ao do-micílio, bem como liberalização do horário de abertura, sendo permitido abertura 24 horas, 365 dias por ano.6

Em 2005, com a implementação do Decreto-Lei n.º 134/2005, foi permitida a venda de medicamentos não sujeitos a receita médica (MNSRM) fora da farmá-cia e os preços deixaram de ser fixos, passando a existir um regime liberalizado a nível de preço e canal de dis-tribuição.7

A crise económica internacional surge num momento de adaptação das farmácias a profundas alterações re-gulamentares e a uma nova configuração do mercado. A partir de 2010 foram introduzidas várias medidas para reduzir a despesa com medicamentos, como a alteração dos países de referência para formação de preços, a alteração ao modelo de comparticipação de medicamentos para promover a concorrência de pre-ços, a redução de margens de distribuição, reduções administrativas de preço e políticas de incentivos aos medicamentos genéricos.8

O ano 2011 foi marcado pelo Memorando de Entendimento e a adoção de diversas medidas no sec-tor da saúde. As medidas incluíram a alteração das margens da distribuição (farmácias e grossistas) para um sistema de margens regressivas com o objetivo de originar uma poupança de €50M; alteração dos países de referência para definição do preço de venda ao público (PVP) ; implementação da prescrição por denominação comum internacional (DCI); aumento da quota de genéricos; implementação de orientações clínicas para a prescrição e a prescrição electrónica.9

A distribuição farmacêutica perdeu €323M em qua-tro anos em vez dos €50M previstos.10 Em apenas um

ano, verificou-se uma redução na margem das farmá-cias de €54M, afetando de forma semelhante todas as regiões do país.11 A margem média das farmácias

portuguesas é uma das margens mais baixas da euro-pa (17%) onde a média é de 21,5%.12

Dados da Organização para a Cooperação e Desenvolvimento Económico (OCDE) indicam que, entre 2009 e 2014, a despesa em medicamentos, em Portugal, decresceu 7,5%, sendo o segundo país eu-ropeu com uma queda mais acentuada. A evolução europeia neste período foi de -1,1%.13

O impacto da crise no sector foi alvo de estudos an-teriores, que indiciam uma situação de inviabilidade do modelo económico. Em particular, no que respei-ta ao medicamento, principal serviço presrespei-tado pelas farmácias, que representa cerca de 80% das vendas totais da farmácia, verifica-se uma consistência de re-sultados, evidenciando que a farmácia média está a operar com margens negativas desde 2010.4,14-16

Em 2014, 69% das farmácias apresentavam um resul-tado líquido negativo na dispensa de medicamentos, com a farmácia média a operar com um resultado operacional negativo de €869. No mesmo período, as farmácias perdiam €0,17 por cada atendimento para dispensa de medicamentos.16

Contudo, mesmo em tempos de crise e recessão as farmácias mantiveram um elevado grau de satisfação nos cidadãos, resultado da elevada qualidade do ser-viço por elas prestados. Dos portugueses, 94% revela-ram estar satisfeitos ou muito satisfeitos com os seus serviços.17

Os momentos elencados foram geradores de mudan-ça no desempenho económico das farmácias mas não do seu modus operandi.

Regulação do mercado

e concorrência

Na maioria das indústrias, assume-se uma ligação direta entre concorrência e bem-estar social, pois considera-se que um mercado em concorrência per-feita maximiza o bem-estar da sociedade. No entan-to, o mercado da saúde reúne um conjunto de imper-feições relacionadas com assimetria de informação, incertezas, risco moral, limitações do consumidor em influenciar a procura e intervenção do Estado na regulação, prestação e financiamento de serviços de saúde,18 o que justifica a intervenção do Estado de forma a minimizar as distorções à concorrência. Por outro lado, tradicionalmente, os sistemas de saú-de Europeus, insaú-depensaú-dentemente do seu mosaú-delo, baseiam-se em princípios de solidariedade, acesso a cuidados de saúde de qualidade, equidade e univer-salidade.19

É, portanto, necessário encontrar um equilíbrio entre os objetivos económicos da concorrência e os princí-pios sociais, o que justifica a introdução de políticas de financiamento, planeamento e organização de cui-dados de saúde.20

A nível do sector de farmácias, com o objetivo de elimi-nar distorções à concorrência por assimetria de infor-mação ou evitar desigualdades no acesso, contrário aos objetivos sociais das políticas da saúde, há intervenção

do Estado através de mecanismos de regulação do mer-cado tais como barreiras à entrada de novos agentes, re-gulação da localização, definição de horário de abertura, monopólio profissional e restrições à propriedade, regu-lação do mercado de MNSRM, entre outros.

A intervenção nos mercados é igualmente justificada para evitar seleção adversa e degradação da qualida-de, bem como concentração do mercado, levando ao surgimento de oligopólios ou quasi monopólios por dominância de mercado.21

A introdução de medidas pró-concorrenciais tem-se verificado em vários sectores da saúde, nomeadamen-te através da criação de mercados innomeadamen-ternos da saúde com o objetivo de aumentar a eficiência dos sistemas de saúde, com uma forte influência da integração eu-ropeia. Com efeito, o processo de europeização na área da saúde é visível, através da influência de pro-cessos transnacionais de difusão de políticas, mas também da influência das políticas do mercado único e governação económica e fiscal da União Europeia.22

À semelhança de outras áreas da saúde, as reformas da política de regulação das farmácias, têm sido in-fluenciadas pela União Europeia, com introdução de medidas de liberalização em vários países desde final dos anos 90.

No caso concreto de Portugal, tal como já foi referido, desde 2005 várias medidas de liberalização e desre-gulação (Tabela 1) foram introduzidas no mercado das farmácias, tendo sido implementadas a quase to-talidade de recomendações efetuadas pela Autorida-de da Concorrência em 2005.5

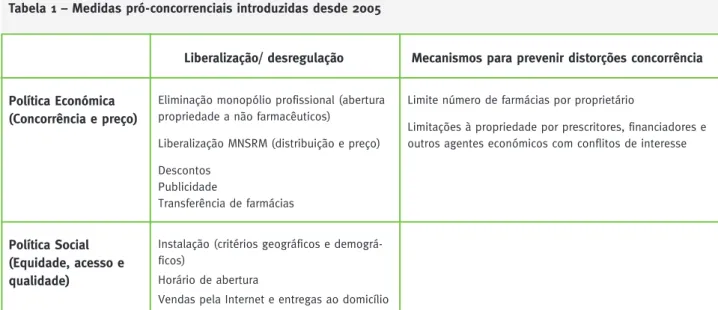

Tendo por base os principais indicadores que

Tabela 1 – Medidas pró-concorrenciais introduzidas desde 2005 Liberalização/ desregulação

Eliminação monopólio profissional (abertura propriedade a não farmacêuticos)

Liberalização MNSRM (distribuição e preço) Descontos

Publicidade

Transferência de farmácias

Mecanismos para prevenir distorções concorrência Política Económica

(Concorrência e preço)

Política Social (Equidade, acesso e qualidade)

Limite número de farmácias por proprietário

Limitações à propriedade por prescritores, financiadores e outros agentes económicos com conflitos de interesse

Instalação (critérios geográficos e demográ-ficos)

Horário de abertura

Vendas pela Internet e entregas ao domicílio

constituem barreiras ao livre funcionamento do mer-cado, a nível de propriedade, abertura e instalação, funcionamento e variedade de produtos e serviços, as medidas pró-concorrenciais introduzidas no país fle-xibilizaram ou eliminaram na totalidade essas barrei-ras, tendo sido apenas mantida a regulação necessária à eliminação de distorções à concorrência e cumpri-mento dos objetivos sociais e de saúde.

Por outro lado, continuam a existir barreiras adicio-nais relacionadas com recursos humanos, instalações, horários, que se traduzem em custos fixos elevados para as farmácias, num contexto de dificuldades eco-nómicas do sector.

A liberalização das regras de instalação, da propriedade e da venda de medicamentos fora das farmácias, principal-mente de MNSRM, são componentes que habitualprincipal-mente estão presentes numa liberalização total. A Suécia (2009) e a Noruega (2001) são exemplos de países que viram cumpridos esses três componentes na sua totalidade, sendo considerados mercados totalmente liberalizados.23

Em Portugal cumprem-se dois dos componentes elencados, sendo, por isso, considerado um dos mer-cados mais liberalizados da Europa.5

O mercado de farmácias tem sido alvo de investigação no-meadamente no que respeita à influência da concorrên-cia na oferta de serviços, tipo de concorrênconcorrên-cia tais como concorrência pela localização, diferenciação ou preço.24

No presente trabalho pretende-se analisar a dinâmica do mercado de farmácias na sequência das medidas pró--concorrenciais introduzidas e os efeitos da crise econó-mica, quando o mercado estava ainda em ajustamento a uma nova configuração e estrutura.

Métodos

Este estudo baseou-se numa análise retrospetiva de situações de aberturas e encerramentos de farmácias, tendo como base o número de alvará das farmácias comunitárias, existentes entre o ano de 2010 e 2016. Os dados utilizados pertencem a uma base de dados da Associação Nacional das Farmácias (ANF) com registo de informação mensal de novos alvarás e alte-ração aos já existentes (por exemplo altealte-ração mora-da, direcção técnica, entre outros).

Resultados

Os encerramentos decorrentes de processos de insol-vência, de processo especial de revitalização (PER ) ou outras situações conducentes a encerramentos por períodos iguais ou superiores a dois meses, foram contabilizados. As aberturas tiveram em considera-ção novos alvarás, atribuídos pelo INFARMED I.P., e as reaberturas de farmácias previamente encerradas, pelas situações identificadas anteriormente.

Foi realizada estatística descritiva por ano, distrito e tipologia de área urbana (TIPAU). A avaliação de diferenças por TIPAU foi efetuada recorrendo ao tes-te de ajustamento de qui-quadrado (tes-testes-te realizado com um nível de significância de 5%). A análise de correlações entre indicadores por distrito foi realiza-da por ajustamento de regressão linear simples e por comparação dos respectivos valores de r2.

Figura 1 - Número de farmácias comunitárias em Portugal

Fonte: Base de dados da ANF 2005-2016

Entre 2005 e 2016 o número de farmácias em Portugal aumentou de 2762 farmácias para 2942 far-mácias (Fig. 1), o que constitui num crescimento de 6,5% no número de farmácias do país.

Figura 2 – Locais de venda de MNSRM

Fonte: Estatística do medicamento 2010, Estatística do Medicamento 2014 – INFARMED

No que respeita à evolução do número de farmácias, entre 2010 e 2012 o balanço foi positivo (Tabela 2) com 75 aberturas e dois encerramentos em 2010, 21 aberturas e nove encerramentos em 2011, e 15 abertu-ras e 13 encerramentos em 2012. Após a assinatura do Memorando de Entendimento a dinâmica de abertu-ras e encerramentos foi afetada tendo os anos de 2013 e 2014 um balanço negativo no número de farmácias (maior número de encerramentos que aberturas).

Tabela 2 – Abertura e encerramento de farmácias Ano 2010 75 2 73 2011 21 9 12 2012 15 13 2 2013 14 29 -15 2014 24 35 -1 2015 39 29 10 2016 38 30 8

Abertura (Novas + Reaberturas) Encerramento Balanço

Após 2015 há uma nova inversão na dinâmica de aber-tura e encerramento de farmácias, voltando a verifi-car-se um balanço positivo.

Efetuando uma análise mais detalhada, considerando apenas as reaberturas de farmácias previamente en-cerradas (Fig. 3), verifica-se que aproximadamente 30% das farmácias que encerraram não reabriram. No período de sete anos em análise, encontramos um ba-lanço negativo de 40 farmácias.

Com a liberalização de distribuição de MNSRM

e possibilidade de venda fora das farmácias

as-siste-se a um aumento do número dos locais de

venda introduzindo uma maior concorrência dos operadores no mercado. Em 201425 o número de

lo-cais de venda foi de 1010, contrastando com 346 em 2006 (Fig. 2).

Figura 3 – Reaberturas e encerramentos de farmácias

Devido aos problemas económico-financeiros das farmácias os dados recolhidos revelam que 19,3% (n = 568) do total das farmácias em Portugal, no fi-nal de 2016 passaram por um processo de insolvência ou penhora. Em situação específica de PER ou insol-vência o valor encontrado foi de 7,0% (n = 205). De dezembro de 2012 a dezembro de 2016, houve um au-mento de 236,1% no número de farmácias em PER ou insolvência, o que corresponde a 144 farmácias, e em penhora de 101,7% correspondendo a 327 farmácias. Os distritos mais afetados por PER ou insolvência foram Faro, Portalegre, Beja e Santarém a registarem valores superiores a 12% (Tabela 3).

Ao analisar a distribuição das farmácias em situação de insolvências ou PER por tipologia de área urbana (Tabela 4), não se encontram diferenças estatistica-mente significativas (p = 0,6133) face à distribuição nacional.

Tabela 3 - Farmácias com processos de PER ou insolvência por distrito (2016)

Distrito Faro 1,7% 11,3% 13,0% Portalegre 2,2% 10,9% 13,0% Beja 3,6% 8,9% 12,5% Santarém 3,4% 8,8% 12,2% Viseu 1,7% 6,8% 8,5% Setúbal 1,0% 7,2% 8,1% Lisboa 2,1% 5,9% 8,1% Castelo Branco - 7,8% 7,8% Vila Real 1,4% 5,7% 7,1% Évora 1,6% 4,8% 6,5% Aveiro 2,1% 4,1% 6,2% Porto 1,6% 4,5% 6,1% Leiria 0,7% 4,4% 5,1% Coimbra 1,3% 3,3% 4,6% Açores 3,7% - 3,7% Guarda - 3,4% 3,4% Viana do Castelo 1,5% 1,5% 3,0% Bragança 2,4% - 2,4% Braga 0,5% 1,6% 2,1% Madeira - 1,5% 1,5%

PER Insolvência Total

Tabela 4 – Distribuição das farmácias com PER ou insolvência por tipologia de localização (TIPAU)

Tipologia da localização

AMU – Áreas mediamente urbanas 31 15,1% APR – Áreas predominantemente rurais 27 13,2% APU - Áreas predominantemente urbanas 147 71,7% Total 205 100%

N.º farmácias com PER ou insolvência %

Através de correlações foi analisado se esta dinâmica de aberturas e encerramentos, bem como o número de farmácias em situações de insolvência ou PER, tem afetado a cobertura de cuidados de saúde que é dada à população. Pretende-se perceber se a rede de farmá-cias acompanha a distribuição da população. O

mes-mo exercício foi efetuado para analisar a distribuição de centros de saúde e médicos.

Há uma forte correlação positiva entre a distribuição das farmácias e a densidade populacional por distrito (r2 = 0,8565) (Fig. 4),

sen-do superior à encontrada para os centros de saúde (r2 = 0,7656) e

asseme-lhando-se à dos médicos (r2 = 0,8576).

Analisou-se igualmente a relação entre o número de farmácias, médicos e ca-mas de hospital com a dis-tribuição dos habitantes

Figura 4 - Correlação entre farmácias e densidade populacional por distrito

Figura 5 – Correlação entre número de farmácias e habitantes com mais de 65 anos

com idade igual ou superior a 65 anos uma vez que esta faixa etária é um segmento da população cada vez maior, com diferentes exigências e necessidades em termos sociais e em saúde, por isso, importante de acompanhar.

A Fig. 5 demonstra que existe uma forte correlação entre a distribuição de farmácias e a distribuição dos habitantes com idade igual ou superior a 65 anos (r2 = 0,9957). Hoje, o acompanhamento desta

popu-lação e a acessibilidade a cuidados de saúde é um dos desafios na área da saúde, uma vez que, entre outros indicadores, a esperança média de vida está a aumen-tar, atualmente em Portugal é de 80,8 anos.26

Apesar de a correlação entre a distribuição de médi-cos (r2 = 0,923) e de camas de hospital (r2 = 0,8974)

estar fortemente correlacionada com a distribuição da população com idade igual ou superior a 65 anos, essa é mais elevada nas farmácias.

Discussão

e Conclusão

Tendo por base a literatura económica no que respeita aos principais fatores que determi-nam a concorrência, bem como o acesso ao mercado de farmá-cias, pode concluir-se que, des-de 2005, foram introduzidos vários elementos de concorrên-cia em Portugal. Com efeito, foram introduzidas um vasto conjunto de medidas pró-con-correnciais relacionadas com o acesso ao mercado (propriedade e instalação) e com o funciona-mento do mercado (liberaliza-ção dos MNSRM, vendas pela Internet, descontos, publicidade e horário de abertura).

Após a liberalização do mercado de farmácias, espera-se encon-trar uma tendência de abertura de um elevado número de novas farmácias e postos de venda de MNSRM com tendência a fa-vorecer as áreas urbanas já com boa acessibilidade. Por exemplo, na Suécia o número de farmácias aumentou 36% nos três anos que se seguiram à liberalização do mercado, com tendência de con-centração nas zonas urbanas, verificando-se resultados muito semelhantes na Noruega.27,28

Os dados sugerem que em Portugal se verificou a ten-dência de abertura de farmácias e postos de venda de MNSRM após a implementação de medidas de desre-gulamentação. A evidência encontrada vai de encontro a outros estudos, verificando-se a manutenção de uma distribuição equilibrada de farmácias, com manutenção da acessibilidade às farmácias nas zonas rurais, devido à existência de critérios demográficos e geográficos para a instalação de farmácias.29 A manutenção da equidade

do acesso está em linha com os resultados das políticas de distribuição e acesso a farmácias, tal como se verifica no caso de Espanha.29

Enquanto as farmácias portuguesas se ajustavam à libe-ralização, a crise internacional levou à implementação de medidas de austeridade que afetaram negativamente o sector.

Os resultados deste estudo demonstram que entre 2012 e 2016, 19,3% das farmácias estavam em situa-ção de insolvência ou penhoras. As dificuldades eco-nómicas das farmácias podem ter impacto a nível do acesso ao medicamento e serviços de saúde, pelo que pode ser do interesse das políticas públicas a intro-dução de mecanismos de compensação para prevenir o possível encerramento de farmácias, à semelhança do que se verifica em outros países.

Em Espanha para as farmácias de viabilidade económi-ca comprometida (VEC) é utilizado um índice corre-tor da margem de dispensa. Em Inglaterra, foi criado o Pharmacy Access Scheme que atribui mensalmente um sub-sídio a farmácias em dificuldade. As farmácias austra-lianas rurais têm também um subsídio mensal através do Rural Pharmacy Workforce Programmes. Na Itália as far-mácias com uma faturação inferior a €250 000 recebem também um subsídio. Na Dinamarca, as farmácias com maior rendimento contribuem com uma taxa que é uti-lizada para subsidiar as farmácias mais pequenas e em áreas rurais, através do Equalization Scheme.

Nos últimos seis anos abriram 236 farmácias e encer-raram 147, um balanço positivo de 89 farmácias. Um nível positivo de entradas no mercado contribui para assegurar uma distribuição equitativa de farmácias e o acesso a cuidados essenciais de saúde. A atual dis-tribuição de farmácias parece seguir as necessidades da população, tanto em termos de densidade popula-cional como da população com mais de 65 anos. Apesar dos constrangimentos foram mantidos ele-vados índices de qualidade nos serviços prestados pelas farmácias e o acesso ao medicamento garanti-do. Dos portugueses, 94% revelaram estar satisfeitos ou muito satisfeitos com esses serviços.17 A presença

de 3,1 farmacêuticos,3 em média, por farmácia justifica

a qualidade patente nas farmácias.

O mercado está a demonstrar uma dinâmica de entra-da e saíentra-da de farmácias ativa e estável.

A monitorização desta dinâmica é importante para mo-nitorizar os pontos de acesso ao medicamento existen-tes, por forma a garantir a equidade no acesso.30

Pode-se afirmar que se assiste a uma certa resiliência do sector para enfrentar a insustentabilidade resul-tante dos constrangimentos económicos verificados ao longo dos últimos anos. A farmácia média está a funcionar com margens operacionais negativas des-de 2010, o que evides-dencia a falência do atual modes-delo económico.

Os dados obtidos revelaram que apenas desde 2015 existe um balanço positivo de entrada de farmácias no mercado.

A cobertura farmacêutica portuguesa parece ser ade-quada às necessidades do país, com uma farmácia por 3563 habitantes, superior à média europeia de 4528 habitantes por farmácia3 e, de acordo com os

resul-tados das correlações, a distribuição das farmácias apresenta um valor superior à de outros cuidados de saúde. A distribuição geográfica é homogénea apesar de haver uma grande concentração de farmácias no Porto e em Lisboa,5,16 à semelhança do que acontece

com a distribuição da população.

Os resultados parecem indiciar a reestruturação e adaptação das farmácias a tempos de mudança e a um mercado maduro em pleno funcionamento.

Os resultados demonstram que a flexibilidade do enquadramento legal promove um mercado de con-corrência regulada através da dinâmica de entrada e saída de farmácias. A distribuição atual das farmácias portuguesas parece acompanhar as necessidades dos cidadãos e os objetivos de equidade e acesso da polí-tica de saúde nacional.

É necessário encontrar um equilíbrio entres as me-didas pró-concorrenciais e a regulamentação deste mercado de modo a garantir a eficiência e concor-rência do mercado,31 mas também o benefício para a

sociedade enquanto consumidores e detentores do direito à saúde.

Conflitos de interesse

Os autores declaram não possuir conflitos de interesse.

Suporte financeiro

O presente trabalho não foi suportado por nenhum subsídio ou bolsa.

Referências

1. Antão AA, Cravo DJ, Grenha CM, Rosa JG. Sustentabilidade da dis-pensa de medicamentos nas farmácias em Portugal; Universidade de Aveiro. Lisboa: Oliveira, Reis & Associados, SROC SA; 2016. 2. Associação Nacional das Farmácias. Recursos Farmacêuticos Afectos ao Sector das Farmácias. Lisboa: CEFAR; 2016.

3. Pharmaceutical Group of the European Union. PGEU Facts & Figures 2014/2015. Brussels : PGEU ; 2015.

4. Pita Barros P, Martins B, Moura A. Evolução do setor das farmácias - revisitar o estudo “A situação concorrencial no sector das farmácias” de 2005 GANEC. Lisboa: Nova School of Business and Economics; 2012.

5. Queirós S. Aspetos económicos do setor das farmácias: uma análise da evolução dos últimos 5 anos. [Tese de Mestrado]. Bra-ga: Universidade do Minho; 2011.

6. Decreto-Lei 307/2007, de 31 de agosto, Diário da República, nº 168/2007 – I Série, Ministério da Saúde. 2007

7. Decreto-Lei n.º 134/2005, de 16 de agosto, Diário da República, n.º 156/2005 – I Série, Ministério da Saúde. 2005

8. Pedroso P. Portugal and the Global Crisis. The impact of aus-terity on the economy, the social model and the performance of the state. Berlin: Friedrich-Ebert-Stiftung; 2014.

9. European Commission. Memorandum of Understanding on Specific Economic Policy Conditionality. Brussels: EC; 2011. 10. Teixeira I, Guerreiro JP, Costa S. Impact of The changes in the portuguese pharmacy remuneration system. Value Health. 2015; 18:A539.

11. Pita Barros P, Martins BD, Moura AC. Changing margins in pharmaceutical distribution: Who benefits from the new slicing of the pie? Annual European Congress of the International Soci-ety for Pharmacoeconomics & Outcomes Research, Berlin, 2012. Berlin: ISPOR; 2012.

12. European Federation of Pharmaceutical Industries and Asso-ciations. The pharmaceutical industry in figures – 2016. Brussels: EFPIA; 2016.

13. Organisation for Economic Co-operation and Development. Health at a Glance: Europe 2016: State of Health in the EU Cycle. Paris: OECD; 2016.

14. Associação Nacional das Farmácias. Observatório da Farmá-cia. Lisboa: CEFAR; 2016.

15. Observatório Português de Sistemas de Saúde. Relatório de Primavera 2015 - Acesso aos cuidados de saúde. Um direito em risco?. Lisboa: OPSS; 2015.

16. Gregório J, Cavaco A, Lapão L. A scenario-planning approach to human resources for health: the case of community pharma-cists in Portugal. Hum Resour Health. 2014;12:58.

17. Centro de Estudos e Sondagens de Opinião. A New Pharmacy Model Population-based door-to-door survey in . Lisbon: Catho-lic University of Portugal; 2015.

18 Barros Pedro P. Economia da saúde: conceitos e comportamen-tos. 2ª ed. Coimbra: Edições Almedina; 2009.

19. Council Conclusions on Common values and principles in European Union Health Systems. Offl J Eur Union. 2006; 141:1-3. 20. Mossialos E, Lear J. Balancing economic freedom against so-cial policy principles: EC competition law and national health systems. Health Policy. 2012; 106:127-37.

21. Volkerink B, Bas Pd, Gorp Nv, Philipsen N. Study of regulatory restrictions in the field of pharmacies. ECORYS Nederland BV in cooperation with METRO. Rotterdam: University of Maastricht. European Commission, Internal Market and Services DG. ; 2007. 22. Greer SL.The three faces of European Union health policy: Policy, markets, and austerity. Policy Soc. 2014; 33:13–24. 23. Organisation for Economic Co-operation and Development. Competition issues in the distribution of pharmaceuticals – Contribution from Ms Sabine Vogler, Global Forum on Compe-tition. Paris: OECD; 2014

24. Martins L, Queirós S. Competition among pharmacies and the typology of services delivered: The Portuguese case. Health Policy. 2015; 119:640-7.

25. Autoridade Nacional do Medicamento e Produtos de Saúde. Estatística do Medicamento e Produtos de Saúde. Lisboa: IN-FARMED; 2014

26. Organisation for Economic Co-operation and Development . OECD Better Life Index [Internet]. [accessed 2017 Sep 14]. Avail-able from: http://www.oecdbetterlifeindex.org/pt/quesitos/ health-pt/.

27. Anell A. Deregulating the pharmacy market: the case of Ice-land and Norway. Health Policy. 2005; 75:9–17.

28. Vogler S, Habimana K, Arts D. Does deregulation in commu-nity pharmacy impact accessibility of medicines, quality of phar-macy services and costs? Evidence from nine European countries. Health Policy. 2014; 117:311–27.

29 Lluch M, Kanavos P: Impact of regulation of community phar-macies on efficiency, access and equity: evidence from the UK and Spain. Health Policy. 2010; 95:245-54.

30. Schommer JC, Yusuf AA, Hadsall RS. Market dynamics of community pharmacies in Minnesota, U.S. from 1992 through 2012. Res Social Adm Pharm. 2014;10:217-31.

31. Lluch M. Are regulations of community pharmacies in Europe questioning our pro-competitive policies? Eurohealth. 2009; 15:26-7.