A Concentração dos Serviços de Contabilidade num

Centro de Serviços Partilhados:

Estudo do caso H. B. Fuller

por

Sabrina Almeida Soares

Dissertação de Mestrado em Contabilidade e Controlo de Gestão

Orientada por:

Prof. Dr. Rui Manuel Pinto Couto Viana (FEP)

Sandra Virgínia de Araújo Torres Carvalho (H. B. Fuller Isar-Rakoll, S. A.)

I

Nota Biográfica

Sabrina Almeida Soares nasceu no Luxemburgo a 26 de outubro de 1992.

Em julho de 2014 terminou a licenciatura em Gestão na Faculdade de Economia da Universidade do Porto. Ingressou no Mestrado em Contabilidade e Controlo de Gestão, na mesma instituição, em setembro de 2014, tendo sido representante dos alunos do 2º ano do mesmo Mestrado no ano letivo de 2015/16. Entre outubro e maio de 2016, realizou um estágio curricular no departamento do Reporte Contabilístico da empresa H. B. Fuller Isar-Rakoll, tendo aí concentrado o estudo da presente dissertação.

II

Agradecimentos

Ao longo da realização da presente dissertação tive o prazer de contar com o apoio de várias pessoas, às quais pretendo deixar aqui os meus mais sinceros agradecimentos. O meu mais profundo e sentido agradecimento vai para os meus pais e para o meu irmão por todo o apoio que me deram, pela oportunidade que me ofereceram e por toda a paciência que tiveram.

Ao meu orientador, Professor Doutor Rui Couto Viana, por toda a disponibilidade e atenção dispensada, por todo o apoio e interesse prestados ao longo da elaboração da minha dissertação.

À minha diretora da H. B. Fuller, Sandra Carvalho, por todo o apoio, todo o carinho, toda a paciência e toda a atenção dispensada.

À minha equipa da H. B. Fuller, o ATR, um especial agradecimento pelo tempo que passaram ao meu lado, por todo o apoio e carinho que me deram.

À minha família fepiana, por sempre terem estado presentes e por todo o carinho e apoio que me deram.

Aos meus amigos, por me terem animado em momentos menos fáceis e pelo apoio prestado ao longo da realização da presente dissertação. Em especial, aos que estiveram mais presentes nos momentos finais da mesma, pela calma transmitida e pelas promessas de apoio tão bem-vindas.

A todos o meu mais profundo agradecimento por estarem presentes na conclusão de mais uma fase da minha vida.

III

Resumo

A adoção de Centros de Serviços Partilhados nas estruturas organizacionais das empresas tem vindo a ser estudada de uma forma aprofundada ao longo dos últimos anos. Na presente dissertação, é examinada a forma como os serviços financeiros (mais propriamente aqueles que estão diretamente ligados à contabilidade das empresas) são afetados por esta reestruturação organizacional. Assim, foi tida em conta a informação recolhida na revisão de literatura e também a que foi obtida através da empresa H. B. Fuller. Esta foi a entidade escolhida para que fosse possível realizar o estudo das transformações que podem ocorrer nos serviços financeiros das empresas aquando da adoção de um CSP por parte destas. Através da análise realizada, foi possível concluir que a implementação do CSP por parte da H. B. Fuller seguiu os passos indicados ao longo da revisão de literatura, tendo adaptado a implementação aos seus objetivos e também às características próprias da empresa. Conclui-se ainda que os serviços ligados à contabilidade sofreram grandes alteraçãoes, sendo que foi notada uma grande melhoria a vários níveis, principalmente ao nível dos processos internos, com a adoção do CSP por parte da empresa.

Palavras-chave: Centro de Serviços Partilhados; Serviços Financeiros; Transformação;

IV

Abstract

The adoption of Shared Services Centers (SSC) in the organizational structures of the enterprises has been studied way over the past few years. On the present work, it is expected to examine how the financial services (more specifically those directly linked to the accounting of a company) are affected by this organizational restructuring. Hence, it was taken into account the information collected in the literature and also the information that was obtained next to H. B. Fuller. H. B. Fuller was the company chosen in order to make possible the study of the transformations that can occur in the financial services of an enterprise when SSC are adopted by them. Through the analysis it was concluded that the implementation of a SSC by H. B. Fuller followed the steps that are indicated along the literature review of the present dissertation. This company adapted the steps to its own goals and also to its own characteristics. Finally, it is concluded that the services directly related with the accounting of the enterprise suffered enormous transformations and a major improvement was realized at various levels, especially on the internal processes level, with the adoption of the SSC by the company.

Keywords: Shared Services Centers; Financial Services; Transformation; Improvement

V

Índice

1- Introdução ... 10

2- Centro de Serviços Partilhados: Revisão de Literatura ... 12

2.1- Definição ... 12

2.2- Critérios para o Sucesso de um CSP e os seus Benefícios ... 14

2.3- Problemas Resultantes da Implementação de um CSP ... 16

2.4- Escolha do Local do CSP ... 19

2.5- CSP Financeiro: Implementação e Impacto nos Serviços de Contabilidade ... 20

2.6- CSP vs. Outsourcing ... 28

3– Metodologia ... 33

4– H. B. FULLER Company: um CSP ... 35

4.1- História, Atividade e Evolução ... 35

4.1.1- Projeto de Transformação (“Transformation Project”) ... 37

4.2- Implementação do CSP na H. B. FULLER ... 38 4.3- Objetivos da Implementação do CSP ... 40 4.3.1- Arbitragem Salarial ... 40 4.3.2- Economias de Escala ... 42 4.3.3- Excelência de Processos ... 42 4.3.4- Valor Acrescentado/Suporte ... 43

4.4- Concentração dos Serviços de Contabilidade e Reporte Financeiro ... 44

4.4.1- Contas a Pagar (“Accounts Payable”) ... 45

4.4.2- Crédito (“Credit and Collections”) ... 48

4.4.3- Tesouraria (“Treasury”) ... 49

4.4.4- Reporte Contabilístico (“Accounting to Report”) ... 51

VI

4.5- Análise do Processo Interno ... 56

5- Conclusão ... 61

Referências Bibliográficas ... 63

VII

Índice de Figuras

Figura 1- Etapas do processo de implementação de um CSP (Fonte: Bangemann, 2005) ... 21 Figura 2 - Indicadores financeiros da H. B. Fuller (2010 – 2014) (Fonte: Annual Report H. B. Fuller 2014) ... 37

VIII

Índice de Gráficos

Gráfico 1 - Departamentos da H. B. Fuller ... 56

Gráfico 2 - Género dos Funcionários ... 57

Gráfico 3 - Idades dos Funcionários ... 57

Gráfico 4 - Tempo que trabalha na H. B. Fuller ... 57

Gráfico 5 - Escolaridade dos Funcionários ... 58

IX

Índice de Tabelas

Tabela 1 - Serviços Partilhados e Outsourcing: Vantagens e Desvantagens (Fonte: Sako, 2010, Marciniak, 2013) ... 29 Tabela 2 - Porquê Portugal? (Fonte: H. B. Fuller) ... 39 Tabela 3 - Salários Mínimos (valores em Euros/mês) (Fonte: EUROSTAT) ... 41 Tabela 4 - Satisfação dos funcionários da H. B. Fuller (valores em percentagem %) ... 59

10

1- Introdução

Serve o presente trabalho para estudar a concentração dos serviços de contabilidade num Centro de Serviços Partilhados (CSP). Sendo que o estudo será aplicado à realidade da multinacional H. B. Fuller Company, considera-se que a presente dissertação se insere na metodologia de investigação dos estudos de caso.

Muito se tem discutido nos últimos anos acerca do tema dos CSP. Enquanto que o “porquê” da sua implementação facilmente se explica pela ambição das empresas em verem os seus custos reduzidos e de serem capazes de melhorar os seus processos, o “como” torna-se mais difícil de ser explicado. Isto deve-se ao facto de todas as empresas serem diferentes, terem missões e valores próprios e pode também depender dos objetivos de cada uma delas. Um facto é que, a cada dia que passa, mais empresas com múltiplas instalações tendem a concentrar algumas das suas atividades em apenas um local, de forma a poderem obter maiores proveitos e ainda melhorar o tratamento da informação. As áreas mais afetadas por este tipo de reestruturações organizacionais são a financeira, os recursos humanos e as tecnologias da informação. Ao concentrar os seus serviços num CSP, as empresas criam possibilidades às suas equipas de harmonizarem os processos, levando a uma maior organização e padronização na forma como são executadas as tarefas. Isto traz não só benefícios ao nível interno, mas também ao nível externo, pois a análise da informação que é feita pelos investidores e outros interessados (stakeholders) passa a ser mais simples e a própria informação torna-se comparável ao longo de toda a empresa e ainda com outras empresas da mesma área de negócio.

Como implementar um CSP numa entidade? Como já foi referido, não é fácil responder a esta questão, sendo que encontrar uma resposta consensual a todos parece quase uma “missão impossível”, pois existem fatores que variam de empresa para empresa e também depende da necessidade que estas sentem em ter um CSP nas suas organizações. Relativamente a este assunto, há ainda muitos que acreditam que um CSP serve apenas de base para que no futuro possa ser desenvolvido um sistema de outsourcing, um conceito muito em voga nos dias que correm. Apesar de não haver um consenso geral no que diz respeito a como implementar um CSP, existem traços comuns

11

que acabam por ser identificados em grande parte das empresas, sendo que estas devem seguir um conjunto de passos de forma a conseguirem retirar benefícios dos seus CSP. É de notar que, apesar de ser apresentado um plano de implementação de um CSP ao longo do presente trabalho, é importante que as empresas adequem os planos que são apresentados na revisão de literatura aos seus objetivos. Tendo em conta que surgem problemas na implementação dos CSP quando esta é feita de forma adequada à estrutura da empresa em questão, nos casos em que as empresas não constroem os seus planos de implementação e decidem simplesmente “copiar” um já existente, os problemas podem ser muito mais graves e podem até levar a consequências irreparáveis. Assim, um dos aspetos mais importantes a serem tidos em conta por parte das empresas é a escolha da localização dos seus CSP. Antes de ser tomada a decisão final, é necessário que se proceda a um estudo aprofundado de várias variáveis de forma a que se opte pela melhor opção.

Tendo como foco principal a concentração dos serviços de contabilidade num CSP, é estudada na revisão de literatura a forma como um CSP financeiro é implementado e o impacto que este poderá ter nos departamentos diretamente relacionados com a contabilidade de uma empresa. É visto que as empresas acabam por perceber que podem retirar mais benefícios de um CSP do que apenas a redução dos custos, sendo que a harmonização dos processos é tida como uma enorme vantagem deste tipo de modelo de estrutura organizacional.

Na segunda parte deste trabalho, é desenvolvido um estudo de caso aplicado à empresa H. B. Fuller, uma multinacional que opera no ramo das colas e dos adesivos. Assim, é analisada a implementação do CSP desta empresa em Portugal e a forma como este impactou o trabalho dos profissionais da área da contabilidade. Tendo em conta que um dos objetivos que devem ser concretizados pelos CSP é o da melhoria contínua, é ainda feita uma análise do processo interno da H. B. Fuller, com o principal propósito de perceber os pontos menos positivos que ainda podem ser melhorados no CSP desta empresa.

12

2- Centro de Serviços Partilhados: Revisão de Literatura

A implementação de um Centro de Serviços Partilhados (CSP) por parte de empresas multinacionais (ou mesmo nacionais) teima em não ter fim. São cada vez mais as entidades que optam por centralizar vários serviços num polo considerado estratégico a vários níveis. Um CSP ajuda uma empresa a atingir economias de escala e a ter uma visão ampla de todas as suas áreas de negócio (Davis, 2005).

2.1- Definição

Nos últimos anos tem-se verificado que as empresas têm novas preocupações. Tornar os seus serviços mais eficientes e orientados para o mercado tem sido uma prioridade no mundo empresarial (Forst, 1997), mundo este que se tem tornado competitivo não só ao nível de questões económicas, mas também, e cada vez mais, em situações do foro social. Uma das soluções encontradas por várias entidades para reduzir custos e apostar na melhoria dos seus processos internos foi a implementação de Centros de Serviços Partilhados nas suas organizações. Estes Centros são vistos como uma oportunidade para reconstruir uma empresa internamente e, ao mesmo tempo, para que esta consiga ser capaz de melhorar as suas relações externas.

De que se trata um CSP, afinal? Comummente, um CSP é uma unidade encarregue da realização de tarefas rotineiras (Bangemann, 2005). Isto é, quando uma empresa dispõe de várias localizações próprias, nas quais são prestados serviços idênticos por diferentes equipas, surge a necessidade de aglomeração de todos estes serviços. Desta forma é facilitado o tratamento de toda a informação recebida e/ou enviada por parte das várias equipas que podem estar espalhadas apenas num país ou até em países de diferentes continentes.

Se recuarmos cerca de 10 anos no tempo, facilmente se verifica que ao termo “CSP” estava estritamente associada a redução de custos (Owens, 2013). Esta redução de custos era tida como o objetivo final de um CSP, pois ao concentrar vários serviços apenas numa unidade, era permitida a uma empresa uma elevada poupança,

13

principalmente ao nível do pessoal. Com a implementação dos CSP nas suas organizações, as empresas acabaram por perceber que a redução de custos não seria a única vantagem que poderiam retirar deste processo. Assim, ao longo do tempo, os CSP têm evoluído de forma gradual, sendo que, atualmente, são vistos como uma abordagem diferente para organizar funções administrativas. A decisão de implementação de um CSP numa empresa assenta principalmente na crescente necessidade de melhoria dos serviços desta, sendo que são adicionados novos serviços e eliminados outros que acabaram por se tornar desnecessários. Todo este processo leva a que a empresa seja capaz de organizar e proporcionar serviços de suporte interno mais eficientes e eficazes (Carr, 2009), pois a informação financeira é tratada de uma forma padronizada ao longo de toda a organização.

A implementação de um CSP numa entidade implica uma alteração na estrutura da mesma. Para isto, é estrategicamente adequado que o quadro selecionado para o desenho, construção e implementação do CSP seja composto pelos melhores funcionários da empresa (Forst, 1997). Isto deve-se ao facto de um CSP bem construído, aliado a uma tecnologia de vanguarda, levar à obtenção de elevadas economias de escala. Ao integrar um CSP na sua organização, uma empresa passa a ter uma unidade focada em entregar aos seus clientes serviços de elevado valor ao menor custo possível, o que leva à criação de uma contabilidade interna mais eficaz do que aquela que a empresa tinha anteriormente, espalhada por múltiplos locais de responsabilidades variadas. Estes novos serviços de contabilidade requerem uma boa gestão vinda dos superiores que são responsáveis pelos departamentos ligados a esta área específica e também implica um investimento por parte da empresa em tecnologia de topo. O cuidado que as empresas devem ter com os seus clientes externos deve ser o mesmo que estas devem ter com os seus profissionais, pois a utilização a nível interno das mesmas práticas usadas com clientes externos leva à criação de relações internas harmoniosas que competem e trabalham para o mesmo objetivo.

Um dos objetivos finais de um CSP deve ser, então, o de aumentar a eficiência e a eficácia das atividades dos serviços de suporte (McNair, 2015). Os serviços de suporte encontram-se nas “antigas” unidades que a empresa possuía antes da implementação do CSP na sua organização. Estes serviços desesmpenham funções importantes e podem

14

facilmente ser substituídos por empresas externas. Com a implementação de um CSP, estes serviços de suporte são postos à prova e, a cada dia que passa, tentam desempenhar as suas tarefas de forma mais eficiente e eficaz. Tal como o nome indica, os serviços de suporte dão apoio aos serviços concentrados no CSP, pelo que a qualidade do trabalho dos primeiros leva diretamente a uma melhoria na qualidade das tarefas desempenhadas pelos segundos. É, então, possível corroborar a afirmação de McNair e dar por certo que o papel desempenhado pelos serviços de suporte é fundamental para que uma empresa, que tenha implementado um CSP, possa retirar o máximo proveito desse mesmo Centro.

Um CSP consiste, então, numa unidade localizada num ponto estratégico que tem em si concentrados serviços da mesma empresa (Herbert, 2013), serviços estes que outrora eram executados em diferentes locais. Assim, as tarefas que eram realizadas por diferentes equipas passam, com a implementação do CSP, a ser executadas pela mesma equipa numa mesma localização. Mas que tarefas são estas? Geralmente, as empresas optam por centralizar as tarefas realizadas por três grandes áreas: Financeira, Tecnologias da Informação (TI) e Recursos Humanos (RH). Estes departamentos são, usualmente, os primeiros a sofrer o impacto da criação de um CSP numa empresa. Isto deve-se ao facto do trabalho efetuado por estes três grupos tender a ser facilmente padronizado, o que leva a melhorias do processo interno, como, por exemplo, no caso do departamento financeiro, é possível verificar-se uma maior qualidade na construção da informação contabilística para posterior tratamento e análise da mesma por parte dos stakeholders.

2.2- Critérios para o Sucesso de um CSP e os seus Benefícios

A implementação de um CSP por parte de uma empresa deve ser bem estudada e todas as hipóteses devem ser colocadas antes de se dar o início da mesma. Um CSP pode ser uma ferramenta muito positiva caso seja estruturado e utilizado da forma correta, sendo que a empresa deve ter os seus objetivos delineados e concretamente definidos. Não é possível apontar uma forma de implementação comum a todas as empresas, pois todos os casos têm os seus variados propósitos, que resultam em construções de diferentes CSP. Assim, é importante que as empresas sigam certos passos para que os seus CSP

15

dêem frutos e tragam os benefícios esperados, mas de maior importância ainda é o facto de as empresas deverem ter sempre presente que não é possível “copiar” um modelo de CSP implementado por outra empresa.

De acordo com Boroughs e Saunders (2007), existem cinco critérios que devem ser tidos em conta por qualquer empresa que decida implementar um CSP na sua organização. As empresas devem, então:

Definir o serviço de que necessitam;

Assegurar que o desenho do CSP está completamente integrado;

Usar a tecnologia de forma inteligente;

Saber gerir a mudança;

Estabelecer regras para que a implementação do CSP seja feita para o negócio. É de relevante importância que as empresas percebam o que esperam que sejam os seus CSP e como a implementação destes irá alterar as suas estruturas organizacionais. A definição dos objetivos é um elemento essencial na construção do Centro, sendo que são eles que identificam o propósito e as necessidades da empresa relativamente à opção da implementação do mesmo. Os critérios de sucesso mais focados e mais identificados por Boroughs e Saunders (2007) são:

a melhoria ao nível de custos;

o aumento da qualidade dos serviços prestados pelas empresas em questão;

a eliminação de ambiguidades;

a padronização dos processos; e,

a criação de valor.

Entidades que decidem implementar um CSP nas suas organizações procuram, geralmente, reduzir os custos das áreas afetadas pelo projeto, principalmente através da redução do número de equipas que efetuam o mesmo tipo de tarefas. A padronização dos processos é um dos benefícios que pode ser retirado da implementação dos CSP mais apontados por estes autores (Boroughs e Saunders, 2007). Ao ter apenas uma equipa de profissionais a pôr em prática as tarefas de uma forma padronizada, as empresas conseguem obter uma melhoria no tratamento e no relato da informação. A utilização dos mesmos processos ao longo de toda a empresa leva a uma eliminação de

16

ambiguidades. Isto é, ao empregar um mesmo tipo de linguagem clara e perceptível ao longo de toda a cadeia organizacional, as pessoas que fazem parte desta podem afirmar a existência de uma notória redução de conflitos. Daqui, facilmente se pode concluir por uma melhoria da satisfação dos serviços internos e da qualidade destes, pois os profissionais tendem a realizar as suas tarefas de uma forma relativamente autónoma, mais simplificada e com uma motivação superior, levando a um aumento da produtividade geral dos serviços concentrados no CSP.

A partilha de serviços que é proporcionada por um CSP pode originar eficiências ao nível interno de uma empresa (Fenema, 2014). As economias de escala são um ponto de interesse por parte das entidades que decidem implementar um CSP nas suas organizações, pois, de uma forma relativamente simples, podem obter resultados muito elevados. Ao serem servidas por um centro comum, as unidades de negócio têm os seus objetivos e tarefas bem definidos, o que possibilita ao Centro alcançar elevadas economias de escala, pois pode concentrar as suas atenções nos seus clientes e melhorar os serviços que lhes providencia. A concentração de serviços num CSP pode criar um nível de valor adicional para a empresa maior do que aquele que esta obtinha quando os mesmos serviços operavam de forma individual. As economias de escala têm, então, um papel importante nas condições financeiras das empresas.

2.3- Problemas Resultantes da Implementação de um CSP

Porque razão é que a implementação de um CSP com as mesmas práticas de gestão e os mesmos objetivos pode resultar numa entidade e ter um impacto negativo noutra? Como já foi referido anteriormente, cada caso é um caso e cada empresa deve desenhar o seu CSP de forma a que seja adequado ao seu negócio e aos seus propósitos. Mesmo quando os critérios necessários para a implementação de um CSP são seguidos e cumpridos, é possível que surjam certos problemas.

Autores como Boroughs e Saunders (2007) e Fenema (2014) identificam problemas a vários níveis, sendo que os mais apontados são do foro humano, tecnológico e ainda problemas que resultam do próprio CSP. Assim, as principais desvantagens dos CSP apontadas por estes autores são:

17

a falta de comunicação que se verifica dentro da entidade;

a reticência na adoção de uma nova estrutura organizacional;

os erros nas construções dos sistemas de ERP e a utilização de vários;

o foco errado da implementação do CSP.

A implementação de um CSP em nada é fácil e descomplicada e o facto de não se poder duplicar inteiramente os processos utilizados por outras empresas torna tudo ainda mais complexo. É estritamente necessário que as empresas reúnam os seus melhores profissionais, de forma que o desenho do CSP seja o mais preciso e adequado possível, pois o tipo de negócio de cada empresa muito diz sobre como e quando deve o CSP ser implementado. É logo nesta fase inicial do processo que se podem dar as primeiras atribulações. As empresas devem perceber quais são as áreas mais necessitadas ao longo do processo de implementação do CSP, pois o foco errado pode causar vários atritos (Boroughs, 2007). Isto é, quando uma empresa decide olhar apenas para alguns departamentos e “despreza” outros que precisam de uma atenção especial, cria-se uma ignorância relativamente a como o próprio modelo encaixa no negócio da empresa, pois deixa-se de focar a empresa como um todo. No decorrer da implementação do CSP é importante que nunca se deixe de olhar para as várias áreas como fazendo parte de uma mesma empresa e que trabalham para a obtenção dos mesmos benefícios, pois, quando se tende a tratar cada uma destas áreas individualmente, torna-se impossível de atingir um dos principais objetivos dos CSP: a padronização dos processos.

No que diz respeito ao fator humano, um dos problemas mais apontados por Boroughs e Saunders (2007) é o da existência de uma certa reticência na adoção de uma nova estrutura organizacional. Os colaboradores que já faziam parte do pessoal da empresa antes desta tomar a decisão de implementar um CSP podem não reagir de uma forma positiva a este projeto de mudança. Assim, estes profissionais tendem a não aceitar de livre vontade a transformação que a estrutura organizacional das empresas nas quais operam acaba por sofrer. Isto deve-se ao facto de que as tarefas, ao serem padronizadas, obrigam a uma alteração na forma como eram efetuadas anteriormente, o que irá provocar uma modificação no trabalho diário dos profissionais das empresas que implementam um CSP. A forma como estes realizavam as suas tarefas sofrerá uma mudança que por vezes não é bem aceite, pois os hábitos criados acabam por ser difíceis

18

de abandonar. Ainda a nível dos problemas do foro humano, a falta de comunicação é um outro inconveniente que os autores anteriormente referidos (Boroughs e Saunders, 2007) tendem a focar. Quando é percetível que existe uma lacuna na organização das tarefas de cada um dos departamentos de uma empresa, é possível afirmar que esta tem uma questão que deve ser resolvida o quanto antes. É possível que por vezes certas tarefas estejam a ser realizadas por vários departamentos, ou em certos casos pode até acontecer que não haja um único departamento responsável por uma certa tarefa. Isto dificulta em muito que a informação flua dentro da empresa, sendo que um outro objetivo do CSP está nestes casos a ser corrompido, o da eliminação de ambiguidades. Os problemas que surgem dos profissionais de cada uma das empresas podem ser vistos como os mais problemáticos, pois a falta de motivação e empenho impostos na resolução de cada uma das tarefas que estes têm de cumprir pode levar à criação de outros problemas ao longo de toda a cadeia organizacional e pode ainda causar uma redução brusca nos valores dos indicadores de produtividade das empresas em questão, indicadores muito analisados e avaliados pelos investidores.

Por último, um outro problema que facilmente surge na reorganização de uma empresa com a implementação de um CSP é o da tecnologia. De forma a se tornarem competitivas, as empresas devem apostar fortemente num sistema tecnológico avançado, com tecnologia de vanguarda, caso contrário serão ultrapassadas pela concorrência num “abrir e fechar de olhos”. A ultilização de um Sistema de Gestão Empresarial (em linguagem corrente, ERP – Enterprise Resource Planning) adequado ao negócio da empresa em muito facilta toda a atividade que esta desenvolve, pois o tratamento da informação é feito de uma forma padronizada, tornando-se de fácil leitura e avaliação por parte de todos os stakeholders, e demais interessados, das empresas em causa. Também o trabalho desenvolvido pelos trabalhadores destas empresas é impactado pela tecnologia, sendo que quanto melhor estiver construído um ERP, melhor será o desempenho e a satisfação destes profissionais. Assim, a utilização de vários ERP dentro da mesma empresa é praticamente proibida, pois o principal objetivo da tecnologia é a simplificação do tratamento dos dados e, no caso em que as empresas utilizam diferentes sistemas para tratar a mesma informação, é muito difícil conseguir-se verificar uma harmonização nos processos internos das mesmas. A construção de um ERP é um fator com elevada importância no que à tecnologia diz respeito. Estes

19

sistemas de gestão podem ser adaptados à realidade do negócio da empresa, facilitando certas transações que podem ocorrer. Por exemplo, um profissional pode ver uma tarefa que tenha de ser efetuada sistematicamente concluída de forma automática pelo sistema, bastando introduzir alguns dados. São aspetos como o que acabou de ser referido que tornam o desenrolar da atividade das empresas muito mais simples, eficaz e eficiente, sendo possibilitada à empresa uma evolução gratificante e um CSP livre de problemas e obstáculos.

2.4- Escolha do Local do CSP

A localização de um CSP tende a ser a decisão mais estratégica de todo o seu processo de implementação no que diz respeito ao serviço prestado ao cliente (McNair, 2015), sendo que a questão chave se resume à escolha entre a instalação do Centro num novo espaço ou a utilização de um já existente e pertencente à empresa. A maior desvantagem que surge com a opção de escolha de um novo local é o elevado custo em que a empresa necessita de incorrer. Assim, a análise feita deve ser pormenorizada e deve aprofundar e estudar os custos de cada uma das hipóteses colocadas de forma a que seja possível compará-las. Tomada a decisão, a empresa deve seguir para o próximo passo: onde implementar o CSP?

Uma empresa que opte pela implementação de um CSP na sua organização deve ter presente fatores de análise que acabam por se revelar fundamentais para a escolha da localização do seu Centro (McNair, 2015):

Mão de obra disponível;

Cultura e estabilidade do país;

Preço e disponibilidade de terrenos/edifícios;

Impostos;

Incentivos financeiros oferecidos.

A escolha do local do CSP não se baseia apenas em fatores económicos. Cada vez mais, aspetos sociais e políticos são tidos em conta aquando da implementação de um CSP. As empresas devem ter em consideração que um CSP deve operar a nível regional, de forma que lhe seja possibilitado um reforço das suas relações com os seus clientes, pelo

20

que o Centro deve estar situado num ponto estratégico. A cultura dos países tem um impacto enorme na tomada de decisão. Espera-se que um CSP esteja localizado num país com uma diversidade cultural aceitável, permitindo uma adaptação mais facilitada dos colaboradores da empresa a essa cultura. Um outro fator a ser tido em conta é o fuso horário do país, sendo que este deve ser o mais neutro possível. Este facto tem permitido a vários países da Europa tornarem-se “comunidades de acolhimento” deste tipo de organizações empresariais.

Após a análise de todos os fatores, a empresa deve identificar as potenciais localizações, tendo sempre em consideração que cada um destes locais pressupõe benefícios e custos específicos e únicos, dependendo, maioritariamente, das suas culturas e políticas.

2.5- CSP Financeiro: Implementação e Impacto nos Serviços de

Contabilidade

A concentração de certas atividades é cada vez mais comum nas empresas, sendo que, como já foi referido, uma das primeiras áreas a sofrer o impacto da implementação de um CSP é a área financeira. As empresas decidem centralizar as tarefas realizadas pelos departamentos relacionados com a contabilidade, os impostos e a gestão de forma a obterem benefícios variados, alguns mais abrangentes (já focados no ponto 2.2 do presente trabalho) e outros mais específicos desta área.

O processo de implementação específico de um CSP financeiro em muito é semelhante ao processo de implementação de um CSP. Segundo Bangemann (2005), é possível identificar diferentes fases deste processo, sendo que, maioritariamente, são propostas cinco fases com um desdobramento da primeira em duas. Então, as etapas a serem seguidas são apresentadas na figura que se segue.

21

Figura 1- Etapas do processo de implementação de um CSP (Fonte: Bangemann, 2005) Fase 1: Análise de Oportunidades Fase 2: Decisão da Localização do CSP Fase 3: Desenho Detalhado do CSP Fase 4: Implementação do CSP Fase 5: Otimização do CSP

22

Fase 1: Análise de oportunidades

O ingrediente essencial em qualquer implementação, que tenha como principal objetivo o sucesso, é a determinação do propósito do esforço do novo modelo a ser introduzido numa organização (McNair, 2015). O porquê da decisão de implementação de um CSP por parte de uma empresa deve ser definido o mais cedo possível para que se conheça o caminho a seguir. Uma empresa deve estudar o mercado em que opera de forma que lhe seja capacitada a perceção dos riscos nos quais poderá incorrer com a mudança na sua estrutura organizacional. É também nesta fase que se conclui pela decisão (ou não) da implementação do CSP. Toda a informação recolhida é relevante para a preparação da migração, pelo que deve ser o mais detalhada e precisa possível. É importante que a planificação do projeto inclua certos pormenores, como, por exemplo, a descrição de como serão afetados os serviços, as pessoas e a tecnologia da empresa. Para que esta planificação tenha o sucesso pretendido, a equipa escolhida deve ter os seus papeis a desempenhar bem definidos, deve estabelecer prioridades e desenvolver o projeto direcionado para o negócio da empresa. As tarefas realizadas por esta equipa tornam-se fundamentais para a continuação e o sucesso da implementação do CSP.

Fase 2: Decisão da localização do CSP

Esta etapa é, provavelmente, a mais estratégica das cinco e é neste momento que é colocado o maior número de hipóteses possíveis em “cima da mesa”. As empresas devem optar pela localização que mais benefícios lhes traz, tal como foi já explicado no ponto 2.4 da presente dissertação.

Fase 3: Desenho detalhado do CSP

O foco desta fase é o desenvolvimento do desenho do CSP (McNair, 2015), tendo em conta que é necessário assegurar que, com a implementação do novo modelo, a empresa passa a ter processos padronizados com a ajuda de uma tecnologia de vanguarda e adaptada às necessidades do negócio da mesma. Nesta etapa do processo, as empresas tendem a tomar decisões chave que darão capacidades ao CSP de modo a que este seja bem sucedido. A padronização dos processos é uma das principais preocupações com que a equipa responsável pela implementação do CSP se preocupa nesta fase. A

23

construção do CSP deve ter em conta o propósito delineado na primeira fase e deve ainda ir de encontro a todos os objetivos que a empresa tem. É feita uma análise pormenorizada do risco de cada um dos parâmetros definidos e são criados processos para medir o desenvolvimento da produtividade e da prestação dos serviços a serem concentrados no CSP. Um dos fatores a ter em conta durante o desenho do CSP é a cultura e a política do país em que será instalado o Centro, pois estes aspetos podem influenciar em muito as decisões a serem tomadas pela equipa responsável. Portanto, a recolha de dados realizada no primeiro momento deste projeto volta aqui a ter uma notória importância, pelo que deve ser feita o mais rigorosamente possível.

Fase 4: Implementação do CSP

A quarta etapa do processo concentra-se nas mudanças que serão feitas na organização de uma empresa. São estudadas as alterações nas práticas de gestão e também é tida em conta a melhoria dos processos internos, sendo que o principal objetivo desta fase é minimizar o risco para a empresa. Neste ponto é feito o recrutamento de novos profissionais e dá-se início a um desenrolar de formações constantes tanto para os novos trabalhadores como para os que já faziam parte da entidade. A equipa responsável pela implementação do CSP deve incutir desde o momento inicial certas regras, pois, como já foi dito anteriormente, os hábitos dos funcionários não serão facilmente manipulados. Isto quer dizer que as alterações nas atitudes dos profissionais e na cultura da empresa são enfatizadas e detalhadamente analisadas nesta fase do processo.

Fase 5: Otimização do CSP

Após a implementação do seu CSP, a empresa deve concentrar-se em identificar pontos de melhoria. Assim, o objetivo da última fase é a otimização do processo através da aplicação de melhorias contínuas para a obtenção futura de benefícios e ganhos na eficiência e na qualidade dos serviços desempenhados pelas áreas do CSP (McNair, 2015). É importante que a empresa efetue avaliações constantes ao seu CSP e que adote modelos de melhoria contínua, como, por exemplo, um modelo Kaizen adaptado à sua realidade e às suas necessidades específicas (método japonês que foca a melhoria contínua nos processos efetuados numa empresa).

24

A decisão de concentrar as tarefas efetuadas pela área financeira em muito está relacionada com a imagem que a empresa pretende transmitir para o mercado relativamente à sua situação económica e financeira. Um CSP financeiro ajuda a aumentar a transparência da área financeira. Isto deve-se ao facto de que, ao concentrar (quase) todas as tarefas num polo, é permitido à empresa padronizar os seus processos e conseguir facilmente comparar dados e informações. Uma das preocupações atuais das empresas concentra-se na análise das suas contas que é feita por equipas de auditoria. Verifica-se cada vez mais que as organizações começam a ter consciência de que o seu relato financeiro é deveras importante. Assim, a aplicação de certos modelos, como, por exemplo, a Lei Sarbanes-Oxley (tenta garantir que as empresas apliquem mecanismos de auditoria às contas que prestam), ajudam as empresas a terem uma contabilidade mais correta e precisa, o que posteriormente leva à construção de demonstrações financeiras que mostram a imagem apropriada e verdadeira das mesmas.

A implementação de um CSP financeiro visa, ainda, o aumento do controlo das funções financeiras de forma a realçar os seus proveitos. As empresas têm vindo, ao longo do tempo, a tentar libertar recursos de certos processos, dirigindo estes recursos para atividades de planeamento do negócio (Bangemann, 2005). A esta função do CSP financeiro acrescentam-se outras, como, por exemplo, o controlo do risco contabilístico e a análise das tarefas realizadas pelos profisionais que aí exercem funções. A melhoria contínua dos processos internos é muito importante para a área financeira, pois é na simplificação de tarefas que se podem encontrar os principais benefícios.

É possível, então, afirmar que, apesar de ter uma elevada relevância, a redução de custos não é o principal objetivo de um CSP financeiro. Quando uma empresa opta pela concentração das suas tarefas financeiras num CSP, pode contar com uma melhoria na visão do cash e também do risco. Isto é, os recursos monetários que estarão disponíveis para a empresa tornam-se mais facilmente alvos de análise quando existe uma centralização das atividades ligadas ao processo financeiro. A avaliação do risco da empresa será realizada sem dificuldades, pois a informação disponibilizada estará padronizada, pelo que a comparação de dados e a construção de certas demonstrações não terão obstáculos.

25

De forma a obter elevados e relevantes benefícios, é importante para uma empresa que aposte na instituição de melhores práticas com a implementação do seu CSP financeiro (Owens, 2013). O autor Owens (2013) identifica quatro principais práticas para que um CSP tenha sucesso:

Foco na colaboração e comunicação;

Aderir a Service Level Agreements (SLA);

Instituição da padronização de processos;

Investimento em tecnologia.

Tal como já foi referido anteriormente, a comunicação é uma ferramenta importante que deve ser utilizada ao longo da implementação de um CSP e não só. Qualquer empresa deve ter presente o facto de a comunicação e a colaboração entre os seus funcionários serem relevantes para a criação de um agradável ambiente de trabalho. Ao instituir esta prática, as empresas podem verificar um aumento na satisfação dos seus profissionais, o que levará a um aumento da eficiência destes. Daqui, as empresas podem retirar variados benefícios que, inicialmente, podem não ser reconhecidos, mas que darão frutos no futuro.

A segunda prática enunciada é a da adesão a SLA. Mas de que se tratam os SLA? Um Acordo de Nível de Serviço, em português, é um contrato formal estabelecido entre o CSP e os seus clientes (McNair, 2015). Neste contrato é definido o tipo de serviço que será providenciado pelo CSP e é especificado o que o cliente espera receber deste. Não é contida a forma como o serviço será efetuado ou entregue, sendo que os principais pontos focados por este tipo de contrato são o volume e a qualidade do serviço, a eficiência deste e também a responsabilidade do CSP relativamente aos tempos de entrega. Estes contratos ajudam as empresas a assegurar certos clientes, principalmente aqueles que têm maior peso nas suas contas e que se tornam fundamentais para a sua sobrevivência.

Relativamente à instituição da padronização de processos já muito foi dito ao longo do presente trabalho, pelo que apenas será realçado o facto de o sucesso de um CSP depender em muito desta prática. Ou seja, quanto mais cedo for implementada tal prática, maiores e mais rápidos serão os resultados que daí advêm.

26

No que diz respeito ao investimento em tecnologia, é de realçar a importância que este pode ter no trabalho e no desempenho dos profissionais de uma empresa, sendo que de seguida será focado o impacto que a tecnologia tem nos serviços contabilísticos.

De acordo com Chapman (2005) em Lindvall et al. (2011), uma rede integrada de tecnologias da informação aumenta a capacidade que uma empresa tem para criar, guardar, distribuir e usar informação, ao mesmo tempo que bases de dados interligadas tornam possível a organização do trabalho no tempo e no espaço. Ao ter uma mesma base de dados, a empresa possibilita uma partilha de informação em tempo real, pois permite aos seus profissionais um trabalho mais eficiente e eficaz ao fazer com que a informação seja transmitida ao longo de toda a empresa assim que é tratada e guardada. Caso esteja bem construída, a tecnologia pode tornar-se numa grande aliada das empresas em vários aspetos, possibilitando a redução de custos e tempo de utilização por tarefa, aumentando a qualidade dos processos (Lindvall et al., 2011), pois, uma vez inserida nas bases de dados, a informação torna-se acessível em toda a empresa, o que é um aspeto muito importante para um CSP, que usualmente tinha a infomação espalhada por várias localizações.

Assim, num mundo em que se preza pela eficiência e pela eficácia, os sistemas de informação tradicionais/convencionais tornaram-se obsoletos para os profissionais que desempenham as suas tarefas ligadas aos serviçoes de contabilidade, sendo que cada vez mais os sistemas Enterprise Resource Planning (ERP) têm assumido um papel importante nos processos de tomada de decisão, planeamento e controlo (Spathis, 2006). Segundo Maguire et al. (2010) em Chen et al. (2011), os ERP asseguram que todos os sistemas operacionais das empresas se encontram totalmente integrados. No mesmo texto, é ainda possível ler que Kale (2000) afirma que a principal função dos ERP é combinar toda a informação operacional necessária para todos os processos de qualquer um dos departamentos de uma empresa numa mesma base de dados. Desta forma, com um ERP bem construído, é possível a um CSP transformar toda a informação dispersa numa estrutura de dados única acessível a todos ao longo de toda a cadeia organizacional (Lindvall et al., 2011). Este facto pode suscitar dúvidas relativamente à segurança de certos tipos de informações confidenciais, como é o caso dos salários pagos aos funcionários. De forma a combater esta “fuga de informações”,

27

as empresas devem construir os seus ERP e as suas bases de dados com parametrizações de acessos restritos de acordo com as necessidades de cada departamento. Por exemplo, o departamento de compras não precisa de ter acesso às informações relacionadas com os salários, logo, este departamento veria o seu acesso negado a este tipo de informação. Segundo Desormeaux (1998) em Chen et al. (2011), a implementação de um ERP eleva o papel e a posição do departamento contabilístico e dos profissionais desta área, pois estes são considerados fornecedores de informação e analistas da informação produzida por outros departamentos. Ou seja, a introdução de um ERP nas empresas leva a uma alteração na natureza do trabalho dos contabilistas (Chen et al., 2011), pois estes passam a ter mais tempo disponível para se focarem em tarefas de maior valor acrescentado. Assim, os contabilistas passam de meros executadores de tarefas rotineiras a analistas, tornando-se fornecedores de análises financeiras importantes para a tomada de decisão, tal como afirma Desormeaux (1998) em Chen et al. (2011). As empresas conseguem desta forma aumentar e melhorar a performance dos departamentos ligados à contabilidade, sendo que os impactos que a implementação de um CSP, e o consequente desenvolvimento de uma rede sustentável de ERP, tem nos serviços de contabilidade são variados (Chen et al., 2011; Spathis, 2006):

Redução da execução de tarefas rotineiras;

Aumento da eficiência;

Melhoria da qualidade de análise e das demonstrações financeiras;

Melhoria das aptidões profissionais relacionadas com a utilização de ferramentas tecnológicas;

Criação de uma motivação adicional para aprender e crescer; e,

Aumento da pressão competitiva.

Um ERP tem um importante, se não decisivo, impacto na informação contabilística quando comparado aos sistemas tradicionalmente utilizados (Spathis, 2006). A implementação de um CSP pode ser vista como uma oportunidade para ser criada uma rede interna que seja capaz de produzir e atualizar informação em tempo real. É importante que as empresas invistam em tecnologia, pois o trabalho dos seus profissionais é simplificado e é-lhes possível criar e analisar informação mais importante e que torne as demonstrações financeiras mais fiáveis e corretas.

28

2.6- CSP vs. Outsourcing

“Duas perspetivas opostas continuam a coexistir nas funções e nos serviços das Tecnologias de Informação (TI) e das empresas. Um lado argumenta a favor dos serviços partilhados, onde a organização das TI se tornam um fornecedor de serviços internos para o resto da empresa. O outro lado promove o outsourcing: a entrega dos serviços das TI é toda realizada debaixo do mesmo teto, mas localizado noutras instalações que não as da empresa. Não existe um acordo relativamente a qual será a melhor opção.” (Sako, 2010)

O outsourcing refere-se à prática de transferir parte das funções (ou, em alguns casos, todas as funções) de uma organização para um único ou até vários fornecedores que executem essas mesmas funções, ideia defendida por Grover e Tang (1993) no texto de Bhattacharya (2013). Ou seja, uma empresa contrata uma outra para que esta realize certas tarefas, de forma a que seja possível verificar-se uma redução dos custos. Isto é, as empresas recorrem ao outsourcing quando este é menos dispendioso do que a contratação de profissionais que realizem as mesmas tarefas internamente. O outsourcing é, então, um modelo que permite às empresas decidirem entre duas opções: fazer ou comprar, sendo que o conceito se aplica a um vasto leque de atividades ligadas principalmente à manufaturação e aos serviços (Sako, 2010). Para tomar a melhor decisão, é aconselhável que a empresa tenha em consideração a importância de cada um dos processos, pois apenas os que forem considerados estrategicamente menos importantes é que devem ser subcontratados a um fornecedor externo (Marciniak, 2013).

O outsourcing surge, assim, como um complemento ou até um “concorrente” do CSP. Neste ponto é pretendido estudar as semelhanças e as diferenças destes dois tipos de estrutura organizacional, o CSP e o outsourcing, sendo que podem considerar-se duas vertentes do outsourcing: o externo e o interno. De acordo com Bhattacharya (2013), a primeira perspetiva revela a necessidade que uma empresa tem em recorrer a outra para que se verifique a execução de certas tarefas, enquanto o outsourcing interno se dá quando uma empresa tem o poder de controlar totalmente as suas operações.

O principal objetivo que as empresas têm quando recorrem ao outsourcing é o da redução de custos, sendo que posteriormente estas se prezam pela padronização e

29

simplificação dos processos. Assim, a estratégia do outsourcing é conduzida por dois grandes objetivos: a redução de custos e a melhoria da qualidade dos processos. De acordo com Sako (2010), é possível atingir estes objetivos através de quatro fatores: a introdução de novas tecnologias, a melhoria da qualidade do serviço, a transformação de investimentos fixos em custos variáveis e a libertação de tempo da gestão para que esta se possa concentrar em competências mais importantes e relevantes. É possível verificar-se uma forte semelhança de objetivos entre este modelo e o modelo dos serviços partilhados. Ambos os modelos são implementados com o objetivo inicial de reduzir custos e com o objetivo final de melhoria contínua, ou seja, existe um esforço por parte de ambos os modelos para otimizarem um leque de tarefas que não são apenas transacionais. Pode daqui concluir-se que as empresas devem considerar estas duas opções de reestruturação organizacional, pois, se nuns casos a hipótese mais adequada é o CSP, noutros casos já pode ser o outsourcing o mais indicado, dependendo do tipo de empresa em questão. Desta forma, tanto o outsourcing como os serviços partilhados oferecem às empresas uma possibilidade de poupança, porém são vários os prós e os contras apontados tanto a um modelo como ao outro, vantagens e desvantagens estas que são apresentadas, na tabela que se segue, de forma resumida e serão explicadas posteriormente.

Tabela 1 - Serviços Partilhados e Outsourcing: Vantagens e Desvantagens (Fonte: Sako, 2010, Marciniak, 2013)

Serviços Partilhados Outsourcing

Investimento Muito elevado Nulo (ou quase nulo)

Segurança da Empresa Elevada Reduzida

Principais Características Melhoria de capacidades internas; maior

competência para os processos que ainda se encontram em

transformação

Maior confiança nas capacidades dos fornecedores externos; maior competência para os processos que já se

encontram padronizados Implementação Requer a análise de vários

fatores

Requer algumas características

30

Centralização dos serviços Elevada Reduzida ou mesmo inexistente

A criação de serviços partilhados e do outsourcing é vista como parte do redesenho organizacional para que este seja o mais apropriado, dando primacia às funções corporativas em vez de outras consideradas em modelos aplicados anteriormente, sendo que na maior parte das vezes a implementação destes dois modelos mais recentes nas empresas é acompanhada de fusões e aquisições (Sako, 2010). É importante que as empresas percebam o caminho que querem seguir, pois no que diz respeito aos objetivos tanto os serviços partilhados como o outsourcing têm as mesmas características, tal como já foi referido anteriormente. A estrutura organizacional das empresas afeta a escolha destas entre o outsourcing e os serviços partilhados. Cada vez mais, a criação de um CSP antes da implementação do outsourcing leva a uma maior retenção das capacidades internas, enquanto que um caminho para o outsourcing sem que haja uma partilha de serviços ao nível interno da empresa leva a que seja desenvolvida uma maior confiança nas capacidades dos profissionais que fornecem as informações (Sako, 2010). É também necessário ter em conta que a implementação de um CSP requer um elevado investimento, acrescentando ainda o facto de a empresa precisar de tomar decisões delicadas, como é o caso da dispensa de certos funcionários que acabam por se tornar supérfluos. Já o outsourcing não requer um investimento avultado, podendo até afirmar-se que o investimento é nulo, pois o que a empresa faz é optar por encomendar um determinado serviço a uma outra entidade externa em vez de contratar uma equipa internamente. Um dos pontos positivos para as empresas que recorrem ao outsourcing é que a empresa contratada tem elevados incentivos para fornecer o serviço adequado (Sako, 2010), pois a qualquer momento pode ver os seus clientes a terminarem os contratos. Desta forma, o outsourcing permite uma maior flexibilidade contratual do que os serviços partilhados.

Um outro ponto a ser considerado é o nível de centralização das informações. Isto é, se uma empresa tem tendência a ter a sua informação centrada num ponto, é preferível optar pelo modelo dos serviços partilhados, contrariamente ao que acontece com os casos em que as empresas têm uma estrutura organizacional muito diversificada, sendo

31

que estas devem recorrer ao outsourcing (Marciniak, 2013). É sabido que a informação é poder e a confidencialidade existente nas empresas é cada vez mais tida em consideração, pois podem ser conseguidas vantagens relativamente aos concorrentes que não devem ser passadas ao mercado. Assim, quando se analisa a segurança de uma empresa no que à proteção da informação diz respeito, é possível afirmar que os CSP têm uma vantagem clara sobre o outsourcing, que por vezes pode ser visto como um ataque à confidencialidade da empresa, pois teoricamente só se deve recorrer ao outsourcing para tarefas que não tenham implicações diretas no negócio e na estratégia interna da empresa de forma a que não haja um vazamento de informação para o mercado (Marciniak, 2013).

Relativamente à padronização de processos, é considerada a opção dos serviços partilhados quando a padronização ainda se encontra em transformação e opta-se pelo outsourcing quando os processos já se encontram padronizados (Sako, 2010). As empresas referem ainda que, apesar de ambos os modelos originarem uma possibilidade de poupança, é mais fácil implementar um CSP (Marciniak, 2013).

Ao longo da análise e comparação dos dois modelos, é possível identificar as semelhanças relativamente aos objetivos e aos instrumentos utilizados para a criação de valor, sendo que, apesar de algumas tarefas não terem um contributo financeiro para a empresa, é possível obter resultados muito positivos de tais tarefas, tal como é o caso da tarefa da padronização dos processos. Como foi referido anteriormente, os serviços partilhados concentram-se de uma forma relativamente intensiva na realização desta tarefa, sendo que o outsourcing requer que esta tarefa já esteja concluída. Quando uma empresa opta por implementar um CSP na sua organização, é possível que se consiga tornar numa entidade de outsourcing a partir do momento em que padroniza os seus processos. Isto é, se as empresas conseguem realizar as suas tarefas internamente e de forma eficaz, podem passar a realizá-las para clientes externos (Marciniak, 2013). Após o estudo das especificidades dos dois modelos e da comparação das suas vantagens e desvantagens, conclui-se que ambos os modelos são organizados de acordo com duas decisões (Marciniak, 2013): atravessar as fronteiras das empresas e reestruturar a hierarquia da organização interna das mesmas empresas. É possível também afirmar que não se pode apontar um modelo como sendo melhor do que o

32

outro. Muitos fatores devem ser analisados, sendo que o principal deverá ser a estrutura organizacional das empresas, pois esta ditará qual o melhor e o mais adequado modelo a ser aplicado.

33

3– Metodologia

A presente dissertação tem um estudo de caso como metodologia de investigação. O principal objetivo do estudo de caso é fornecer uma componente prática ao estudo da concentração dos serviços da contabilidade realizado no capítulo anterior. Assim, a revisão de literatura é utilizada como base para este estudo que foi aplicado à empresa H. B. Fuller.

Ao longo da presente dissertação foram utilizados quatro métodos de recolha de informação com o principal objetivo de fundamentar a mesma. Os métodos escolhidos são aqueles que mais se adequam ao objetivo da presente dissertação, sendo que a aproximação à empresa levou à recolha fidedigna da informação necessária. Assim, os métodos de recolha de informação utilizados foram os seguintes:

Revisão de literatura;

Análise do dia a dia da empresa;

Realização de entrevistas;

Realização de um questionário.

Todos os métodos tiveram o propósito de alicerçar toda a informação que é relatada na presente dissertação, de forma a que pudessem ser retiradas conclusões verdadeiras e reais. Assim, para a primeira parte do trabalho foi feita a pesquisa de um conjunto de publicações e artigos reconhecidos nas áreas financeira, contabilística e também das tecnologias da informação, pesquisa esta que posteriormente foi revista e analisada para que se procedesse à descrição dos processos descritos no capítulo anterior.

No que diz respeito ao capítulo que se segue, para que este fosse completado da forma mais aproximada da realidade possível, a informação foi recolhida junto da empresa H. B. Fuller. Desta forma, procedeu-se ao levantamento de informação através da análise do dia a dia das tarefas executadas por esta empresa e ainda através da realização de cinco entrevistas e um questionário. As entrevistas foram realizadas, de forma anónima, a cinco funcionários da empresa que foram responsáveis pela concentração dos serviços de contabilidade no CSP da H. B. Fuller, pelo que foi considerado relevante o contacto

34

direto com estas pessoas para que a informação relatada no ponto 4 do capítulo que se segue fosse a mais correta. Foi ainda realizado um questionário à população desta empresa, mais especificamente aos profissionais das áreas financeira, recursos humanos, tecnologias da informação e produção, para que fosse possível estabelecer pontos de melhoria apresentados pelos que lidam com as tarefas que devem ser executadas diariamente.

35

4– H. B. FULLER Company: um CSP

A H. B. Fuller é uma das líderes mundiais no fornecimento de adesivos, colas e outras especialidades químicas. Esta empresa tem como principal visão ser o melhor fornecedor de adesivos do mundo.

4.1- História, Atividade e Evolução

Com a sua fundação a datar o ano de 1887, a H. B. Fuller é uma empresa da indústria química sediada no Minnesota, nos Estados Unidos da América (EUA). A empresa dedica-se à produção, ao desenvolvimento e à comercialização de colas e adesivos. Como se pode ler no Relatório Anual de 2014 da H. B. Fuller, a empresa está cotada na bolsa de Nova Iorque (New York Stock Exchange – NYSE).

Foi na pequena garagem de sua casa que Harvey Benjamin Fuller iniciou a sua procura por uma cola especial: uma cola que aderisse ao teto. Só assim, Fuller teria a certeza de que o seu produto era realmente de qualidade, conveniente, forte e económico. A sua busca pela perfeição resultou no desenvolvimento de um primeiro produto, fruto de várias experimentações químicas. Este consistia numa pasta aquosa que tinha como principal objetivo a colagem de papel de parede. Em 1887, Fuller dá o seu nome à empresa, H. B. Fuller, que ainda hoje atua no mercado das colas e aposta no desenvolvimento, fabrico e comercialização de colas de base aquosa, sendo que, em 1938, se dá o surgimento dos primeiros adesivos produzidos pela mesma.

Ao longo dos anos, a empresa foi crescendo a nível mundial de uma forma notória, contando com várias aquisições de outras entidades do mesmo ramo de atividade, expandindo assim a sua marca a quatro segmentos de mercado, nos quais atualmente opera: “Americas Adhesives”, “Asia Pacific”, “Construction Projects” e “EIMEA” (Europe, India, Middle-East and Asia). É neste último segmento de mercado que se encontra instalado o CSP da empresa, que será focado e estudado nos pontos que se seguem. Quando se faz referência aos quatro segmentos de mercado nos quais a empresa desenvolve a sua atividade, é importante realçar que, em 2015, a H. B. Fuller

36

estava presente em 42 países espalhados por todos os cinco continentes existentes na Terra: África, América, Ásia, Europa e Oceania.

A H. B. Fuller conta com nove áreas de negócio, sendo que, como já foi referido, estas se concentram no mercado das colas e dos adesivos:

Packaging (Embalagem);

Paper Converting (Conversão de Papel);

Personal Hygiene and Nonwovens (Higiene Pessoal);

Building and Construction (Edificação e Construção);

Woodworking (Adesivos para Madeiras);

General Assembly Adhesives and Laminates (Adesivos de Montagem e Laminados);

Electronic and Assembly Materials (Eletrónica);

Automotive (Automação);

Graphic Arts Adhesives (Adesivos para Artes Gráficas).

A H. B. Fuller atua num mercado muito competitivo, no qual a qualidade é vista como um pilar fundamental da sustentabilidade do negócio. Assim, apesar de toda a concorrência que esta empresa encontra ao seu redor, a eficiência ligada à experiência com que produz os seus produtos facilita a ligação aos seus clientes, pois estes encontram-se em mercados exigentes, como o são, por exemplo, os mercados da alimentação e da higiene. Também a indústria automóvel é um desafio para a H. B. Fuller no que diz respeito ao cumprimento de prazos, pois uma pequena falha pode tornar-se na quebra de uma relação com o cliente em questão. Desta forma, os principais fatores concorrenciais identificados pela empresa (presentes no Relatório Anual de 2014) são o desempenho do produto, a segurança na cadeia de distribuição, o serviço técnico, a qualidade, o preço e o serviço ao cliente.

Relativamente à evolução da empresa nos últimos anos, é possível concluir que se verificou um crescimento acentuado ao analisar a imagem retirada do Relatório Anual de 2014 da H. B. Fuller que se segue.

37

Figura 2 - Indicadores financeiros da H. B. Fuller (2010 – 2014) (Fonte (adaptado): Annual Report H. B. Fuller 2014)

Na imagem acima apresentada é possível analisar os valores de vários indicadores: as Vendas, a Margem Bruta, o Resultado Antes de Impostos, Depreciações e Amortizações (EBITDA), o Lucro Diluído por Ação, o Retorno do Capital Investido e o Crescimento Orgânico.

4.1.1- Projeto de Transformação (“Transformation Project”)

Com a globalização dos mercados e a crescente pressão para a redução de custos e para a melhoria da qualidade a todos os níveis, a H. B. Fuller decidiu iniciar um processo de reestruturação da sua empresa na região EIMEA. O Projeto de Transformação, ou Transformation Project, como é denominado pela empresa, teve como principal objetivo tornar a H. B. Fuller numa entidade mais focada nas necessidades dos seus clientes, sendo que para atingir este objetivo passou pelos seguintes processos:

Investimentos nas operações europeias;

Criação de Centros de Excelência na produção;

Criação de centros técnicos de nível mundial;

Otimização da cadeia de logística;

VENDAS (em milhões de U. S.)

MARGEM BRUTA (em milhões de U. S.)

EBITDA (em milhões de U. S.) e MARGEM EBITDA

(em percentagem)

LUCRO DILUÍDO POR AÇÃO

RETORNO DO CAPITAL

38

Criação de equipas especializadas em mercados;

Criação do Centro de Serviços Partilhados de forma a concentrar competências. Desta forma, a H. B. Fuller foi capaz de reagrupar e reorganizar a sua estrutura organizacional, tendo verificado significativas melhorias a vários níveis, tais como:

Compras (alinhamento de preços e alavancagem das compras);

Complexidade dos produtos (redução dos custos com formulários, otimização dos produtos);

Produção (foco nos Centros de Excelência e na competitividade através da redução de custos de conversão);

Organização comercial (alterações na estrutura organizacional, desenvolvimento de novos canais de vendas);

Despesas gerais e administrativas (centralização do serviço ao consumidor e dos serviços financeiros num meio menos dispendioso, realização de sinergias em I&D);

Preços (redefinição da oferta de serviços, redução dos preços de venda através das ofertas da criação do negócio combinado).

4.2- Implementação do CSP na H. B. FULLER

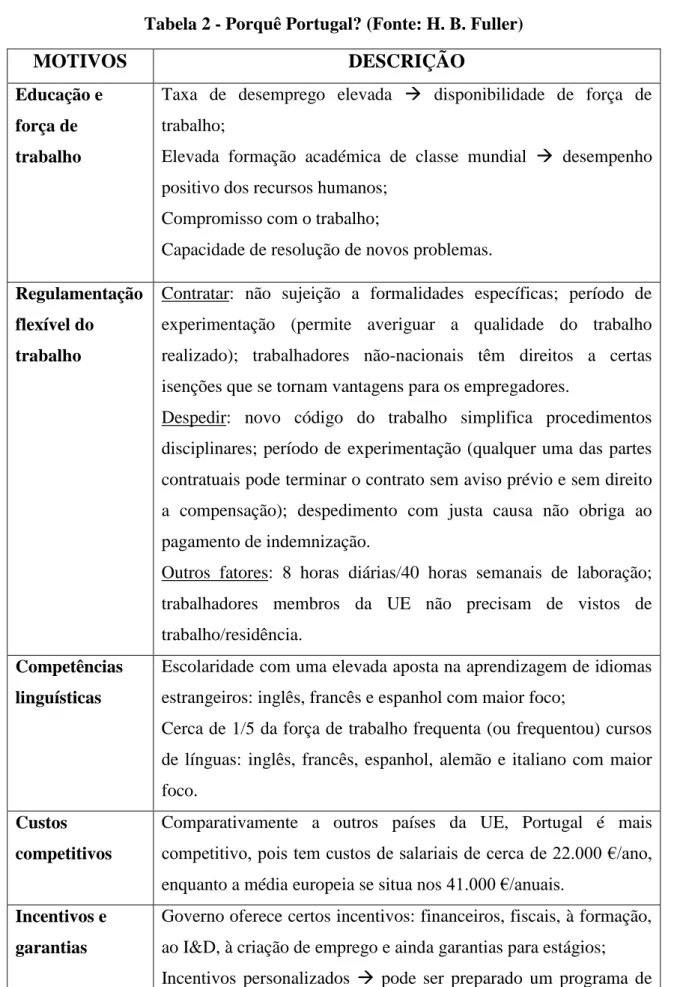

A instalação de Centros de Serviços Partilhados em Portugal tem-se tornado cada vez mais comum. Segundo a análise de dados realizada e apresentada pela empresa H. B. Fuller, grandes empresas, como, por exemplo, a Microsoft, a Adidas e muitas outras, consideram este país como o destino de eleição para a construção dos seus CSP. A H. B. Fuller Company faz parte deste vasto grupo de entidades, sendo que, em 2012, decidiu implementar um CSP na sua organização e elegeu Portugal para esse efeito.

Mas afinal, o que tem Portugal de tão especial para que se tenha tornado uma preferência para muitas empresas quando chega o momento destas decidirem a localização do seu CSP? Para a H. B. Fuller as razões foram várias, sendo que a empresa se concentrou na análise dos fatores que de seguida se apresentam.