Pró-Reitoria de Pós-Graduação e Pesquisa

Stricto Sensu em Economia de Empresas

Trabalho de Conclusão de Curso

Determinantes da taxa de juros no Brasil: Uma abordagem

não-linear

Brasília - DF

2010

FABIANO JOSE MUNIZ

DETERMINANTES DA TAXA DE JUROS NO BRASIL: UMA ABORDAGEM NÃO-LINEAR

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia de

Empresas da Universidade Católica de Brasília, como requisito parcial para obtenção do título de Mestre em Economia de Empresas. Orientador: Prof. Dr. Benjamin Miranda Tabak

Ficha elaborada pela Biblioteca Pós-Graduação da UCB 02/03/2010

M966d Muniz, Fabiano Jose

Determinantes da taxa de juros no Brasil: uma abordagem não-linear / Fabiano Jose Muniz. – 2010.

60f. : il. ; 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2010. Orientação: Benjamin Miranda Tabak

1. Taxas de juros. 2. Dívida pública. 3. Economia. I. Tabak, Benjamin Miranda, orient. II. Título.

Dissertação de autoria de Fabiano Jose Muniz, intitulada “Determinantes da taxa de juros no Brasil: Uma abordagem não-linear”, apresentada como requisito parcial para a obtenção do grau de Mestre em Economia de Empresas da Universidade Católica de Brasília, em 25 de Fevereiro de 2010, defendida e aprovada pela banca examinadora abaixo assinalada:

________________________________________________ Prof. Dr. Benjamin Miranda Tabak

Orientador

Programa de Pós-Graduação em Economia de Empresas – UCB

________________________________________________ Prof. Dr. Tito Belchior S. Moreira

Examinador Interno

Programa de Pós-Graduação em Economia de Empresas – UCB

________________________________________________ Prof. Dr. Daniel Oliveira Cajueiro

Examinador Externo

À Cristo Jesus, que me concedeu conhecimento e sabedoria.

AGRADECIMENTO

Ao Prof. Dr. Benjamin pela orientação concedida ao longo da elaboração da dissertação de mestrado.

Aos Profs. Drs. Tito Belchior S. Moreira e Daniel Oliveira Cajueiro pelas preciosas sugestões oferecidas no decorrer do trabalho.

Aos demais Professores da Universidade Católica de Brasília pelos conhecimentos transmitidos durante as aulas do curso de Mestrado.

Aos estimados amigos do curso de mestrado e de doutorado pela amizade e companheirismo conquistados ao longo do curso.

RESUMO

MUNIZ, Fabiano J. Determinantes da taxa de juros no Brasil: Uma abordagem não-linear. 2010. 60 f. Programa de Pós-Graduação em Economia de Empresas – Universidade Católica de Brasília, Brasília, 2010.

Esta dissertação analisa os determinantes da taxa de juros no Brasil a partir do modelo auto-regressivo de mudança de regime markoviano (MS-VAR). Inicialmente desenvolvido para o estudo dos ciclos econômicos dos EUA, o modelo MS-VAR passou a ser utilizado em diversos campos de estudo em economia em função da sua flexibilidade e dos seus resultados empíricos baseados em estimativas não-lineares dos parâmetros das regressões. Neste trabalho, mostramos que a taxa de juros do Brasil seguiu uma dinâmica não-linear durante os anos de 1995 a 2009 e que o modelo MS-VAR produziu resultados compatíveis com os fatos estilizados da economia brasileira. Adicionalmente, o modelo apontou que a dívida pública elevada foi um dos fatores que contribuiu para a ascensão da taxa de juros nos primeiros anos do Plano Real. Atualmente, em que pese a melhora da conjuntura economia brasileira, o comportamento crescente dos gastos públicos pode indicar uma tendência de deterioração fiscal no longo prazo, com impactos futuros sobre a taxa de juros brasileira.

ABSTRACT

This paper investigates the interest rate determination in Brazil based on autoregressive Markov-Switching Process (MS-VAR). Initially developed to model US business cycle, the MS-VAR approach has been used in several fields in economics due to its flexibility and to its important empirical results, based on estimates of nonlinear parameters of the regression. We show that the Brazilian interest rate followed a nonlinear dynamic process during the 1995-2009 period. Additionally, the estimation based in the MS-VAR showed interesting results that are in line with stylized facts of the Brazilian economy. Particularly, the outcomes suggest that the high public debt was one of the factors that influence the rising interest rate levels at the beginning of the Real Plan. Recently, in spite of the improvement of the Brazilian economic outlook, the increasing trend of public expenditure could a sign of long term fiscal policy’s deterioration, which could adversely affect the Brazilian interest rate in the future.

LISTA DE TABELAS

Tabela 1 – Especificações do modelo MS-VAR com mudança de regime ... 20

Tabela 2 – Teste ADF e MZtMQG... 28

Tabela 3 – Teste ADF e MZtMQG em primeira diferença ... 29

Tabela 4 – Critérios de informação para diversas especificações do modelo MS-VAR .. 30

Tabela 5 – Resultado dos coeficientes, do erro padrão e da estatística t para o modelo de dois regimes para a taxa de juros SELIC ... 30

Tabela 6 – Média dos parâmetros para o regime 1 ... 31

Tabela 7 – Média dos parâmetros para o regime 2 ... 31

Tabela 8 – Critérios de informação para diversas especificações do modelo MS-VAR .. 32

Tabela 9 – Resultado do teste de linearidade do modelo ... 33

Tabela 10 – Resultado dos coeficientes, do erro padrão e da estatística t para o modelo de três regimes para a taxa de juros SELIC ... 33

Tabela 11 – Média dos parâmetros para o regime 1 ... 34

Tabela 12 – Média dos parâmetros para o regime 2 ... 34

Tabela 13 – Média dos parâmetros para o regime 3 ... 34

LISTA DE GRÁFICOS

Gráfico 1 – Média dos parâmetros estimados para cada um dos regimes ... 31

Gráfico 2 – Média dos parâmetros estimados para cada regime ... 34

Gráfico 3 – Probabilidades dos regimes ... 35

Gráfico 4 - SELIC acumulada no mês anualizada ... 37

LISTA DE SIGLAS

VAR – Vetor auto-regressivo.

MS-VAR – Modelo auto-regressivo com mudança de regime markoviano. St – Estado ou regime markoviano em função do tempo.

SELIC – Taxa de juros nominais da economia do Brasil. FED FUNDS – Taxa de juros dos Estados Unidos da América. IND – Independente Normalmente Distribuída.

SUMÁRIO

1. INTRODUÇÃO ... 10

2. REVISÃO DE LITERATURA ... 13

3. METODOLOGIA ... 17

3.1 MODELOS LINEARES ... 17

3.2 MODELOS DE MARKOV-SWITCHING ... 18

3.2.1 PROCESSO ESTATÍSTICO DE ESTIMAÇÃO E INFERÊNCIA ... 22

3.2.2 MODELAGEM ... 24

4. BASE DE DADOS ... 26

5. RESULTADOS EMPÍRICOS ... 28

6. CONCLUSÃO ... 28

APÊNDICE A – RESULTADOS DO MODELO MSH(2)VAR3) ... 45

1. INTRODUÇÃO

O estudo dos determinantes da taxa de juros é de vital importância para a tomada de decisão dos agentes econômicas sejam eles consumidores, empresários, governos e instituições financeiras. A identificação dos vetores que afetam o comportamento dos juros auxilia na programação das políticas econômicas e na avaliação mais consistente do risco/retorno de um determinado plano de investimento1.

Em termos de conceito, a taxa de juros pode ser compreendida como o preço da moeda e representa um trade-off entre o consumo presente e o consumo futuro. Quanto maiores forem as taxas de juros, maior será a disposição dos agentes no sentido de postergar o consumo atual em favor de uma maior possibilidade de consumo futuro. Por outro lado, se as taxas de juros forem reduzidas, esse comportamento se inverte e observaremos uma maior inclinação em direção ao consumo presente por parte dos indivíduos. Assim, a relação de custo/benefício entre consumir agora ou amanhã será dada pela taxa de juros da economia.

A taxa de juros, segundo a teoria econômica, pode ser determinada a partir duas teorias aparentemente distintas. Na teoria de fundos de empréstimo, de origem clássica, os juros são determinados endogenamente pela demanda por fundos (investimentos dos agentes) e pela oferta de fundos (poupança acumulada da economia). Graficamente, o investimento é negativamente inclinado enquanto a poupança é positivamente inclinada, sendo que o ponto de encontro entre essas duas variáveis determina a taxa de juros de equilíbrio da economia.

A outra vertente teórica da determinação da taxa de juros está ligada ao princípio da preferência pela liquidez. Segundo essa concepção, de origem keynesiana, a taxa de juros é vista como o prêmio pela renúncia da liquidez. A priori, os indivíduos possuem duas destinações para a poupança da economia: mantê-la na forma de moeda ou aplicá-la em um rendimento que lhes proporcionem algum tipo de rentabilidade. Nesse caso, os juros devem ser percebidos como uma relação de equilíbrio entre oferta de moeda (determinada exogenamente pela autoridade monetária) e demanda por moeda (relacionada negativamente da taxa de juros e positivamente do nível de renda).

Essa dicotomia em relação à determinação da taxa de juros entre a teoria clássica e a keynesiana foi questionada por Hicks (1987). Para esse autor existe certa equivalência de

1 Nesse caso, o empresário poderá realizar uma estimativa mais apurada do curso de oportunidade de um novo

conceitos entre as teorias de fundos de empréstimos e de preferência pela liquidez quando analisados sob a dinâmica de equilíbrio geral. Decisões que dizem respeito às demandas e às ofertas de títulos e de moedas são ilustrações paralelas e tratam do mesmo assunto, porém a partir de pontos de vista distintos.

No contexto de política econômica, a taxa de juros pode ser vista como uma das principais ferramentas que os Bancos Centrais utilizam para controlar o nível de preços e ajustar o patamar de demanda agregada da economia. As relações entre as variáveis monetárias (taxa de juros) e reais (agregados macroeconômicos) obedecem à seguinte lógica, formulada a partir da teoria de Hipótese de Expectativas. Decisões que dizem respeito aos juros de curto prazo, tomadas pela autoridade monetárias, têm implicações no padrão dos juros de longo prazo que, por sua vez, afetam o lado real da economia, como o produto e o nível de emprego (LIMA ET AL, 2006).

Sob o prisma histórico, as ações de política econômica, particularmente no princípio dos 90, seguiram uma linha mais voltada ao conjunto de medidas ortodoxas. Dentre elas, podemos destacar a disposição em estabelecer taxas de juros positivas e elevadas para favorecer a atração de capitais e permitir o controle do nível geral de preços. Particularmente, as economias em vias de desenvolvimento deveriam estabelecer taxas de juros elevadas para contrapor períodos de crises e de instabilidade recorrentes. Na visão de Williamson (1990, p.5) “Under the sort of crises conditions that much of Latim America has experience…it is all to easy to believe that market-determined interest rates may be extremely high”.

Com o intuito de atrair capital externo e subsidiar a implantação e a maturação do plano de estabilização da moeda (Plano Real), o Banco Central do Brasil elevou, em 1994, a taxa básica de juros da economia. Essa política monetária contracionista permitiu o incremento das reservas internacionais e a sustentação do câmbio como âncora nominal, pelo menos até o início de 1999. Cabe ressaltar que o montante das reservas foi importante para incrementar a poupança total da economia e financiar o déficit em conta corrente.

monetária restritiva, tendo como referência uma meta de inflação previamente estabelecida. Assim, os juros elevados funcionariam como um instrumento de política que permitiriam enquadrar a inflação à meta pré-delimitada.

Baseado na discussão histórica e teórica dos juros, o principal objetivo da dissertação será identificar quais foram os determinantes da taxa de juros da economia brasileira (SELIC) pós Plano Real. Para atingir esse alvo, construiremos uma estimação econométrica baseada no Vetor auto-regressivo com mudança de regime (MS-VAR), em linha com a proposta de Hamilton (1989).

2. REVISÃO DE LITERATURA

A taxa de juros é uma das principais ferramentas de política monetária utilizada pelos Bancos Centrais e influencia grande parte dos agregados da economia, como o produto, o emprego e o nível geral de preços. Um ponto de intenso debate reside na questão dos níveis ótimos de juros de curto e de longo prazos que garantam, respectivamente, o equilíbrio da demanda por moeda e da demanda agregada. Esse aspecto está relacionado à questão da eficiência dos mercados e da taxa de juros neutra, conhecida como aquela que viabiliza o crescimento da economia sem pressões inflacionárias ou deflacionárias (Triches, 2004).

Fisher (1930) percebeu que a taxa de juros nominal da economia seria resultado do somatório entre a taxa de juros real e a inflação. Em termos práticos, a taxa de juros real, que interessa ao investimento produtivo, seria vista como uma relação entre a taxa de juros nominal e a inflação esperada da economia.

No cenário internacional, o estudo dos determinantes da taxa de juros nominal passa pela análise de Hamburger (1969). O autor desenvolveu um conjunto de equações na forma reduzido para medir como alterações na política monetária, na política fiscal e no produto agregado da economia poderiam afetar a taxa de juros dos títulos do tesouro americano. O período do estudo engloba dois intervalos de tempo distintos. A primeira fase decorre do primeiro trimestre de 1953 até o último trimestre de 1960, e o segundo período se estende do primeiro trimestre de 1961 até o segundo trimestre de 1965. Para o autor, a taxa de redesconto, o produto nacional e a relação reservas sobre depósitos foram importantes para explicar os movimentos da taxa de juros em ambos os períodos.

Ahn (1994) analisou os determinantes da taxa de juros e da taxa de câmbio para pequenas economias com um relativo grau de abertura de capitais. Nesse caso, quanto menores forem as barreias a livre movimentação de capital, maiores seriam os impactos da taxa de juros internacional e das mudanças na taxa de câmbio esperada sobre a taxa de juros interna.

Frankel et al. (2002) considerou as formas de transmissão da taxa de juros internacional para a taxa de juros internas sobre regimes de câmbio alternativos. Dentre os resultados encontrados podemos destacar que, independentemente do regime cambial vigente, há evidências de alta sensibilidade da taxa de juros interna de longo prazo em relação à taxa de juros internacional, considerando os países desenvolvidos e em vias de desenvolvimento.

Taylor (1993) propôs uma função de reação da autoridade monetária que preconiza uma relação entre a taxa de juros nominal e os desvios da inflação e do produto do seu objetivo inicial. Ele realizou um estudo para a economia americana de 1987 a 1992 e concluiu que uma política monetária ótima deveria responder a mudanças no nível de preços e no produto real. A equação proposta por Taylor (1993) pode ser ilustrada da seguinte maneira.

= + 0,5 + 0,5 − ∗ ∗ (1)

Na visão de Ang e Gao (2002), a dinâmica da taxa de juros foi influenciada por diversas quebras estruturais, a exemplo do período de reunificação da Alemanha e da crise de dívida nos primeiros anos da década de 80 nos EUA. Em virtude dessa constatação, cresceu o interesse em se modelar a taxa de juros como um processo estocástico de mudança de regime. De modo geral, a taxa de juros sofre descontinuidades quando são observadas mudanças nos ciclos reais de negócios e na política monetária, o que acaba provocando modificação dos parâmetros da equação de regressão. Em função dessa variabilidade, os modelos de Markov-Switching fornecem, em tese, resultados mais apropriados à dinâmica das variáveis macroeconômicas.

captadas por dois regimes (volatilidade normal e volatilidade alta), que se adequavam bem a períodos como o choque do petróleo e a crise do início dos anos 80.

Na mesma linha, Duffee (1993) observou a existências de rupturas estruturais na taxa de juros durantes os primeiros anos da década de 80. Segundo Smith (2002), existe uma substancial evidência a favor do uso de modelos de Markov em fase do comportamento estrutural dos juros nos EUA.

Com relação ao Brasil, Garcia e Didier (2001) elencaram o risco cambia e o risco país como variáveis mais importantes para explicar o comportamento da taxa de juros real pós-1991, período considerado como marco inicial da liberalização econômico-financeira do país. Juros internacionais e depreciação cambial esperada foram outras duas variáveis que, na visão dos autores, que afetaram o comportamento dos juros no Brasil durante esse período.

Bresser e Nakano (2002) perceberam uma relação direta entre a taxa de juros e o risco de default. Uma nação só elevaria a taxa de juros se estivesse passando por algum problema

relacionado à sua capacidade de honrar os compromissos financeiros. Esse arranjo induziria a um ciclo vicioso que se retroalimentaria na medida em que os juros reais fossem cada vez maiores.

Com destaque para variáveis de cunho fiscal, Blanchard (2004), em seu artigo sobre a dominância fiscal aplicado ao caso brasileiro, estudou como os aumentos das taxas de juros reais poderiam provocar desconfiança quanto à solvência da dívida pública. Segundo o autor, houve forte dominância fiscal em 2002 no Brasil, fato que acabou gerando reflexos adversos sobre os indicadores macroeconômicos (câmbio e inflação).

Martins (2002) encontrou que a taxa de juros da economia seria inteiramente determinada pela razão dívida pública/M1. Dentre as hipóteses elencadas pelo pesquisador, está o pressuposto de que os agentes econômicos possuíam pleno conhecimento da restrição orçamentária do Governo e que não estariam preocupados com a cobrança de impostos futuros decorrentes de maiores déficits governamentais no presente.

Moreira, Almeida e Souza (2006) encontraram sinais de que a economia brasileira, entre os anos de 1999 e 2004, apresentou tanto uma política monetária quanto uma política fiscal passivas, tendo como base o modelo de Leeper. O estudo sugeriu que variação da política fiscal, via ajuste da curvas IS fiscal e de Phillips, impactou a inflação e a taxa de juros no Brasil.

Em outro estudo conduzido também por Moreira, Almeida e Souza (2007) encontraram-se evidências de que a política fiscal deficitária afetou diretamente o hiato de produto e indiretamente a taxa de inflação da economia. Nesse contexto, uma política monetária ótima apontaria que mudanças nas taxas nominais de juros no Brasil de 1995 a 2006 foram guiadas por alterações na condução da política fiscal.

O comportamento da dívida pública brasileira no período pós-Plano Real, na visão de Giambiagi e Além (2008), pode ser classificado em três fases distintas. Nos anos de 1995 a 1998, a dívida pública apresentou crescimento considerável em virtude da redução da receita com a senhoriagem2 e do aumento dos desequilíbrios fiscais. Por essas razões, houve maior dificuldade de monetização da divida, com desdobramento deficitário sobre o resultado do setor público. No triênio 1999 a 2002, a dívida pública, que em sua maioria era indexada ao dólar, cresceu devido às desvalorizações da moeda nacional. Já a partir de 2003, mesmo com patamares de taxas de juros reais elevadas para padrões interncionais, o cenário de valorização da moeda nacional gerou um efeito líquido favorável em direção ao arrefecimento da dívida pública.

A partir de 1995, na visão de Pedras (2009), em que pesem os ganhos oriundos do Plano Real no combate à inflação, a dívida pública apresentou crescimento devido às taxas de juros reais elevadas, aos superávits primários negativos e ao reconhecimento das despesas públicas (passivos contingentes)3. Adicionalmente, com a eclosão da crise da Ásia (1997) e da Rússia (1998), verificou-se uma maior demanda por papeis pós-fixados, atrelados a SELIC, em função do aumento da percepção de risco dos agentes quanto ao comportamento da dívida pública (sustentabilidade fiscal) e da perspectiva de elevações da taxa de juros. Contudo, a partir de 1999 com a implantação do regime de metas de inflação e o restabelecimento dos níveis de confiança em relação à economia brasileira, houve uma maior emissão de títulos pré-fixados e retomada do alongamento do vencimento dos demais papeis.

2 Com o fim do processo inflacionário, o Governo perdeu uma parte da receita proveniente da emissão de moeda. 3 Esse aumento se deu em virtude do reconhecimento de despesas públicas que anteriormente não eram

3. METODOLOGIA

3.1 MODELOS LINEARES

Nos últimos anos, especialmente após diversas quebras estruturais nas séries econômicas4, modelos tradicionais de equação simultâneas e de defasagem distribuídas perderam proeminência na explicação do comportamento do conjunto das variáveis macroeconômicas. O descasamento entre a direção das variáveis e a realidade empírica inspirou a construção de modelos econométricos alternativos.

Como forma de responder a essa nova realidade, Sim (1980) propôs um modelo baseado em um sistema de equações lineares multivariadas, que ficou conhecido como Vetor auto-regressivo (VAR). Esse modelo foi construído a partir de um conjunto de variáveis endógenas representadas por um sistema de equações em defasagem, cujo objetivo era encontrar a trajetória das variáveis macroeconômicas na presença de choques estruturais5. Cabe ressaltar que as variáveis endógenas (dependentes) seriam explicadas tanto pelo seu próprio efeito defasado quanto pelo efeito defasado das demais variáveis.

O modelo multivariado de vetores auto-regressivo idealizado por Sim (1980) representou uma inovação econométrica na medida em que eliminou o caráter qualitativo (subjetivo) na determinação das variáveis endógenas e das exógenas no processo de estimação. O autor sugeriu impor restrições com base na teoria econômica para compreender mais precisamente a relação de causalidade entre as variáveis em estudo.

Formalmente, o modelo VAR pode ser representado por um vetor de variáveis de dimensão (nx1) dado por = ,, , … , e por um conjunto de vetores

auto-regressivos defasados de ordem p, conforme equação 1 descrita abaixo:

= + Π + Π + … + Π + , = 1, … , 1

As variáveis ∏ !í representam, respectivamente, os coeficientes da matriz (nxn) e o

processo ruído branco, que possui média zero, é independente e não correlacionado.

4 Como exemplo de quebras estrutural podemos citar o choque do petróleo da década de 70 e a crise da dívida

externa nos primeiros anos da década de 80 nos EUA

Todavia, em que pese o avanço proporcionado pelo uso do modelo VAR para as ciências econômicas, a determinação dos fatores que afetam variáveis macroeconômicas ainda carecia de maior formalização. Em algumas ocasiões, o modelo VAR, por ser um sistema de equações lineares, poderia não capturar adequadamente mudanças de regime na série de dados, o que acabaria prejudicado a construção de cenários prospectivos para as variáveis macroeconômicas. Reforçando esse entendimento, a evidência empírica indica que os modelos lineares, tidos como invariantes em relação à direção dos choques e aos parâmetros da regressão, não produziam resultados sólidos.

3.2 MODELOS DE MARKOV-SWITCHING

Intuitivamente, os modelos Markov-Switching podem ser definidos como um sistema de equações em primeira ordem, estritamente estacionário e homogêneo no tempo. O processo de construção desses modelos é resultado do cálculo das probabilidades de mudanças de regimes derivadas do estudo das cadeias de Markov. Essa estimação econométrica permite que as variáveis em estudo figurem em um número distinto de estados em cada intervalo de tempo, fazendo com que a estimação obedeça a um processo estocástico não-linear.

Hamilton (1989) foi o pioneiro no estudo de modelos não-lineares baseado em mudanças de regime em economia. Ele estimou a taxa real de crescimento dos EUA a partir da consideração de duas fases distintas: uma de expansão e a outra de contração econômica. Nesse estudo, o produto da economia foi modelado a partir de um processo gerador estocástico de mudança de regime dado por:

∆ − $ % = & ∆ − $ % + ⋯ + &( ∆ (− $ % ( + ) 2

Na equação 2 acima, a média depende dos estados % e suas respectivas defasagens no tempo. A variância do termo exógeno segue a mesma distribuição gaussiana para os dois regimes dada por ) ∼ ,-. 0, / .

Hamilton, 1988). A expectativa era de que boa parte das séries de tempo em economia fosse governada por um processo não-linear de mudança de regime.

Os modelos MS-VAR representam um refinamento do modelo proposto inicialmente por Hamilton (1989) já que considera um sistema multivariado construído a partir de um sistema de equações em diferença de primeira ordem. O MS-VAR também pode ser visto como uma generalização do modelo VAR para modelagem de séries temporais, já que permite que parâmetros da regressão variem como função de um estado específico.

Os modelos MS-VAR têm como pressuposto o fato de que a distribuição de probabilidade do processo estocástico é observada diretamente, enquanto que os estados são observados indiretamente, por meio dos efeitos que produzem sobre a variável dependente . Além disso, por hipótese os regimes são finitos e ordenados conforme % 0 11,2, … , -2. Dessa forma, a função densidade probabilidade condicional da variável dependente será dada por:

3 /Ψ , % =

6 7 7 8 7 7

9: Ψ⁄ , Θ , =! S? = 1

. . .

: ⁄Ψ , Θ , =! S?= N

B 3

No sistema estocástico acima, Ψ constitui as observações da série de tempo e Θ representa os parâmetros do VAR específico para cada regime.

Tabela 1 – Especificações do modelo MS-VAR com mudança de regime

Cabe ressaltar que a média, a variância e o intercepto são invariantes com relação aos estados que vigoram em cada momento do tempo. Assim, no estado S , por exemplo, os parâmetros possuem valores fixos e determinados, da mesma forma no estado S e assim por diante. Em outros termos, os parâmetros do modelo MS-VAR são variantes em relação ao tempo e invariantes com relação aos estados ou regimes.

De acordo com Correa e Hillbrecht (2004), partindo da compreensão de que as séries de tempo não-lineares dependam da materialização de um estado finito, endógeno e estocástico, a equação VAR tradicional ajustada pela média será reparametrizada e seu processo gausiano de ordem p será dado pela equação 4, conforme segue:

− $ % = D EF

GH

% I F − $ % F J + K 4

Onde, U? ∼ IND 0, ∑ S? , AR são os parâmetros auto-regressivos e K é o vetor das médias do processo. Cabe enfatizar que esse modelo permite elaborar um conjunto maior de resultados comparativamente ao modelo VAR linear, pois pondera as variáveis a partir da ocorrência dos regimes.

Após a exposição da distribuição de probabilidade e da reparametrização do modelo VAR ajustado pela média, discutiremos o processo gerador dos regimes. Para isso devemos observar certas hipóteses, pois os regimes se comportam como variáveis estocásticas e não são diretamente observados no modelo.

3S1% = T %⁄ = U, …2 = 3S1% = T %⁄ = V2 = FG 5

O estado ou regime {% } na cadeia de Markov refere-se à dinâmica provável de uma determinada variável no instante t que depende apenas da distribuição verificada no tempo t-1. Nesse caso, a distribuição de % é inteiramente determinada pelos valores de % , de modo

que as distribuições anteriores, excluindo o passado imediato, não geram qualquer tipo de efeito direto sobre as variáveis que serão estimadas.

A evolução entre diversos regimes na cadeia de Markov é dada pela probabilidade

FG que pode ser ilustrada a partir de uma matriz de transição quadrática formada por todas as

probabilidades de alternância de regime possíveis. Abaixo segue ilustração:

3 = W ⋮ ⋯⋱ ⋮

Z ⋯ Z

[ 6

Cada elemento dessa matriz ( FG) genérica exemplifica a probabilidade de observarmos do regime j em t+1, visto que o regime i predominava no tempo imediatamente

anterior. Assim, o elemento , por exemplo, representaria a expectativa de mudarmos do regime 2 em t para o regime 1 em t+1. Cabe ressaltar que a matriz de probabilidade deve ser quadrática e o somatório de cada uma das linhas deve ser igual a uma unidade6.

Quanto às hipóteses, a matriz de transição é irredutível e derivada de uma distribuição ergódica. Em uma matriz irredutível, cada elemento 3] nm da matriz de probabilidades é

maior que zero. Na prática, essa suposição implica que todos os estados podem vir a ocorrer, a partir de um ponto inicial qualquer. Caso exista pelo menos um elemento igual a zero, não haverá completa interligação entre os diversos estados na matriz de transição, que será chamada de redutível.

Por sua vez, para uma matriz seja ergódica é necessário que, independente das condições iniciais, as probabilidades do processo markoviano tendam para uma distribuição invariante, na medida em que o tempo tenda para o infinito. Essa hipótese é fundamental para a modelagem no MS-VAR, pois a distribuição de será obtida como resultado de uma distribuição finita ponderada por uma probabilidade ergódica ^ = ^ B, ⋯ , B^_ .

6 Nesse caso as probabilidades podem ser deduzidas a partir da noção de complementaridade, já que , por

Portanto, o estudo da cadeia de Markov pode ser visto a partir de um processo estocástico duplo 1% , 2_H B que se subordina as restrições impostas pelas hipóteses enunciadas anteriormente. Esse processo markoviano pode ser descrito como uma distribuição marginal de , conforme a equação 7 (FRÜHWIRTH-SCHNATTER, 2006).

`

⁄ = D ⁄% = U, ` Pr % = U `⁄ 7

d

_H

Levando em consideração de que a cadeia de Markov é estacionária, a distribuição condicionada de dado % terá a densidade dada por ⁄e_ . A distribuição de será oriunda de uma distribuição finita dado por f e , com peso ponderado por uma probabilidade ergódica ^ = ^ B, ⋯ , B^_ . Desse modo, a equação 8 pode ser reduzida a:

`

⁄ = D ⁄ ^e_ d

d

_H

8

Em suma, modelo de mudança de regime pode ser visto como uma realização de um processo estocástico produzido por uma mistura finita de Markov a partir de uma distribuição ergódica e irredutível.

3.2.1 Processo estatístico de estimação e inferência

Um dos pontos centrais na modelagem markoviana refere-se à defasagem do termo auto-regressivo e ao número ideal de regimes. Porém, antes de analisarmos esse tema, é imprescindível discorrermos sobre a densidade condicional de e a formação do processo de estimação e inferência.

De acordo com Correa e Hillbrecht (2004), o ponto de partida para determinar o processo estatístico de estimação do modelo de Markov está no estudo da densidade condicional de , supondo a existência de um regime j qualquer, conforme equação abaixo:

: ⁄ℰ = iG, j ; l = ln 2o ln|Σ| exp 1 Y?− Ywwwv? ′ D −wwwwwwy 2

G

Na equação 9, ℰ ilustra as probabilidades de um determinado regime, j representa o vetor de variáveis endógenas e l resume os parâmetros da regressão, tais como os parâmetros auto-regressivos e as probabilidades de transição dos estados no contexto da cadeia de Markov. Cabe ressaltar que ℰ é um vetor representado por variáveis binárias que pode assumir valores lógicos zero ou um referente aos estados do processo markoviano. Ademais, iG representa j-ésima coluna da matriz identidade (CORREA e HILLBRECHT,

2004).

Para estabelecer à função log-verossimilhança, objetivo central do processo de estimação, é necessário realizar o cálculo da densidade marginal de , que é resultado da integração da densidade conjunta de e % com relação à % , acrescidas das densidades conjuntas para todos os estados possíveis. A densidade marginal pode ser ilustrada pela equação 10 adiante:

: ; l = ∑ : , % = T; l = ∑| : {% = T; l 3 % = T; l

GH |

GH (10)

Para proceder ao cálculo da densidade marginal, devemos, previamente, determinar o termo de peso 3 % = T; l . Em termos práticos, uma vez conhecido o l é possível, por meio da equação 11, deduzir que regime mais provavelmente gerou a observação .

Pr 1% = T ; l2 ={ : , % = T; l: ; l = Pr % = T; l :: ; l ⁄% = T; l 11

Assim, de posse do vetor de l podemos estabelecer o estado do processo markoviano por meio do filtro das probabilidades filtradas e suavizadas de Baum-Lindgren-Hamilton-Kim (BLHK), que, por sua vez, serão subsídios para estabelecer a função log-verossimilhança

L(l , ilustrada a seguir:

} l = D log : ⁄j ; l

€

H

Cabe ressaltar que por estarmos trabalhando com processos não-lineares, o parâmetro

l, que maximiza a função de log-verossimilhança, não pode ser calculado analiticamente. Em razão disso, a estimação da função passa pela construção de um algoritmo de estimação baseado nas expectativas de maximização (EM) discutidas por Hamilton (1990). A organização do algoritmo segue um processo interativo de filtragem e de suavização que permite a construção de uma solução em log-verossimilhança para o vetor de parâmetros para estimação da matriz de transição. O software utilizado para desempenhar tal propósito será o Ox Metrics 3.0 e o PC Given.

3.2.2 Modelagem

Para elaborar um modelo MS-VAR precisamos inicialmente determinar o número de defasagem e de regimes ótimos. A escolha das defasagens foi conduzida segundo o critério de informação AIC (Akaike), buscando sempre o modelo mais parcimonioso possível.

Por outro lado, a determinação do número de regimes esbarra, segundo Krolzig (1997), na existência de parâmetros não identificados no processo de estimação. Esses parâmetros geram o rompimento das condições de regularidade do processo de regressão e acabam exigindo a elaboração de modelos computacionais extremamente sofisticados. Como forma de contornar esse problema, dado a limitação computacional para desenvolvermos um sistema mais sofisticado, optamos inicialmente por dois regimes com base nos estudos de ciclos reais de negócios sob a ótica markoviana de Hamilton (1989).

Assim, a partir da determinação a priori do número de regimes, os testes recomendaram pela escolha [MSH(n)VAR(p)], que preconiza alternância da variância em função dos estados, enquanto que os demais parâmetros se comportam como um modelo VAR tradicional. A equação de regressão (14) abaixo, obtida no Krolzig (1997), será utilizada na estimação do modelo:

= X ⨂ I_ ƒ + „, „ ∼ N 0, Ω , Ω = D Ξm

ˆ

‰H

Definições:

X €ŠI ‹dŒJ= (1€, , … , •

Ž I€ŠdJ = ( G , … , € Ž ′ I€dŠ J = ( , … , € ′

)€•d = − •w⨂,_ ‘′

4. BASE DE DADOS

Os dados representam séries de tempo mensais de final de período para quatro variáveis distribuídas em taxa de juros (a SELIC acumulada no mês anualizada do Brasil e o FED FUNDS7), índice de inflação (IPCA) e dívida mobiliária federal sobre meios de pagamento (DÍVIDA/M1).

O modelo foi elaborado considerando um sistema MS-VAR composto por variáveis endógenas (SELIC, inflação e dívida/M1) e uma variável exógena (FED). O horizonte escolhido para a análise decorre de 1995/8 a 2009/7 e todos os dados coletados foram calculados em diferença, conforme será discutido na próxima seção. Cabe ressaltar que aqui consideramos que a economia brasileira seria pequena em relação à economia mundial, portanto, alterações da taxa de juros interna não produziriam impactos na taxa de juros internacional.

A taxa SELIC acumulada no mês anualizada, calculada partir das negociações de compra e de venda de títulos públicos no Brasil, assim como os dados da dívida pública e dos meios de pagamento foram obtidos na base de dados do Banco Central, disponível no site da instituição. Na página do Banco Central de Nova Iorque na internet encontramos os dados históricos da taxa de juros Fed Funds, que podem ser definidas como resultado das transações no mercado com títulos públicos federais nos EUA. Por fim, a taxa de inflação brasileira foi coletada no site do Instituto Brasileiro de Geografia e Estatística (IBGE) e refere-se ao Índice de Preços ao Consumidor Amplo (IPCA).

A título de esclarecimento, o IPCA engloba um conjunto de famílias que recebem rendimentos mensais no intervalo de 1 a 40 salários mínimos das principais regiões metropolitanas do país e é utilizado como referência para o sistema de meta de inflação do Banco Central. Por sua monta, a dívida pública federal por definição é de responsabilidade do Tesouro Nacional e representa uma variável de estoque, já que calcula o montante de final de período. Abaixo, segue uma ilustração gráfica dos dados.

4 5 6 7 8 9 10 11 12 13

96 97 98 99 00 01 02 03 04 05 06 07 08 09

DIVIDA_M1

0 1 2 3 4 5 6 7

96 97 98 99 00 01 02 03 04 05 06 07 08 09

FED

-3 -2 -1 0 1 2 3

96 97 98 99 00 01 02 03 04 05 06 07 08 09

IPCA

0 10 20 30 40 50 60

96 97 98 99 00 01 02 03 04 05 06 07 08 09

5. RESULTADOS EMPÍRICOS

Nessa seção, apresentaremos o resultado da estimação do MS-VAR para o estudo dos determinantes da taxa de juros brasileira no período de 1995 a 2009, a partir do conjunto de variáveis ilustradas na seção anterior. A decisão de escolhermos poucas variáveis (SELIC, FED, IPCA e DÍVIDA/M1) se justifica devido a questões relacionadas ao poder explicativo da regressão. Nos modelos MS-VAR o incremento do número de variáveis, em uma série histórica com poucas observações, pode gerar uma maior chance de cometer um erro de especificação e induzir a conclusões econômicas falaciosas8. Além disso, essas variáveis foram as mais significativas para explicar o comportamento da taxa de juros para o período em estudo, considerando o modelo markoviano de mudança de regime.

Antes de iniciarmos o processo de estimação propriamente dito, precisamos analisar a estacionariedade das séries para verificar se existência ou não raiz unitária. Como não existe um consenso em torno do melhor teste para a presença de raiz unitária, utilizaremos os testes de Dickey-Fuller aumentado (ADF) e de Ng-Perron (MZtMQG). Para ambas os testes a

hipótese nula e a alternativa representam, respectivamente, a presença ou não de raiz unitária, conforme mostrado a seguir.

Ho: Há raiz unitária Ha: Não há raiz unitária

O resultado do teste de estacionariedade para as variáveis de estudo estão condensados na tabela 2, abaixo:

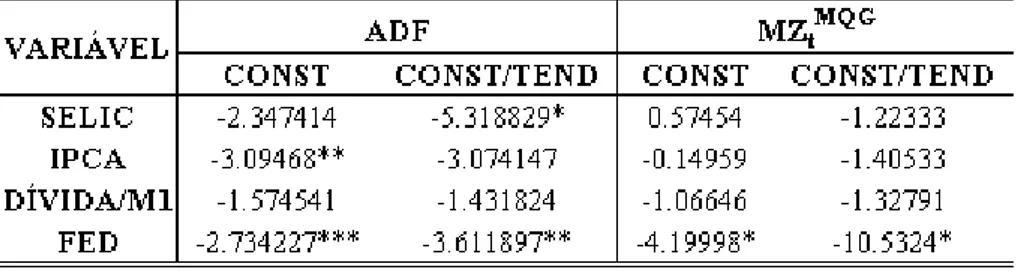

Tabela 2 – Teste ADF e MZtMQG

8 De fato, além da estimação dos parâmetros regressivos do VAR tradicional, a variância no MS-VAR mudar

No teste (MZtMQG) tanto com constante quanto com constante e tendência, verificamos

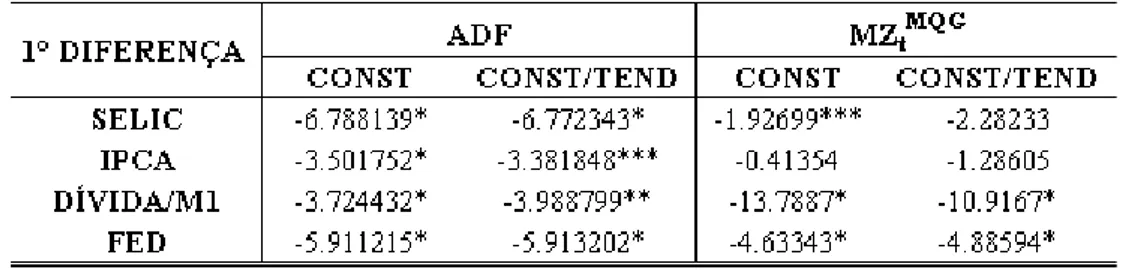

presença de raiz unitária na SELIC, IPCA e DÍVIDA/M1. Apenas a variável FED (juros americanos) não encontramos raiz unitária (rejeitou a hipótese nula ao nível de significância de 1%, com constante e tendência). Quando fazemos o teste em diferença, o teste ADF apurou a não existência de raiz unitária, conforme tabela 3. Dessa forma, optamos por trabalhar com os dados em diferença para não incorrermos em uma regressão espúria, sem significado econômico prático.

Tabela 3 – Teste ADF e MZtMQG em primeira diferença

Posteriormente ao cálculo de estacionariedade da série, o passo seguinte do processo de estimação será a determinação do número de regimes. A presença de parâmetros não identificados, conforme discutidos na seção 3.1.1, acarreta uma grande dificuldade prática para cálculo do número adequado de regimes (estados). Destarte, seguiremos a linha proposta de Hamilton (1989) e trabalharemos com a possibilidade de existência de apenas dois regimes.

A determinação no número de defasagens do componente auto-regressivo de ordem p

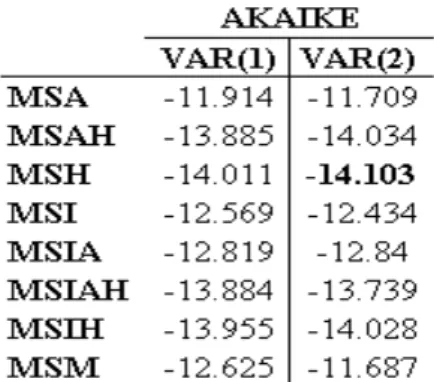

Tabela 4 – Critérios de informação para diversas especificações do modelo MS-VAR

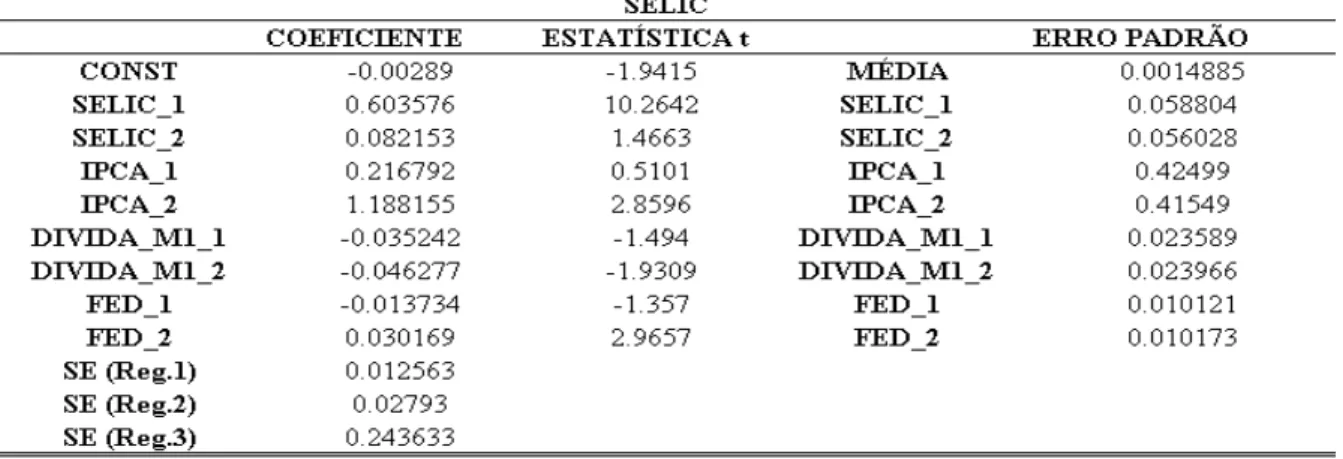

Conforme o critério de informação AIC, o modelo MSH(2)VAR(3) foi mais parcimonioso, pois apurou o menor valor dentre todas as especificações do modelo de MarkovSwitching, ponderadas pelas possíveis defasagens do vetor autoregressivo (AIC = -13.75). A tabela 5, abaixo, apresenta os demais resultados do modelo de forma resumida. Os resultados completos estão disponíveis no apêndice A.

Tabela 5 – Resultado dos coeficientes, do erro padrão e da estatística t para o modelo de dois regimes para a taxa de juros SELIC

um período (SELIC_1), pela taxa de inflação defasada dois períodos (IPCA_2) e pela taxa de juros americana defasada três períodos (FED_3).

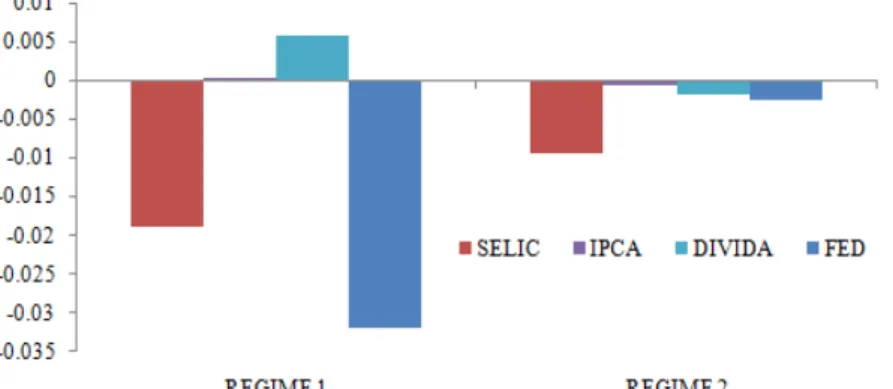

A classificação estimada para os regimes com respectivo gráfico das médias dos parâmetros da regressão estão ilustrados abaixo:

Tabela 6 – Média dos parâmetros para o regime 1

Tabela 7 – Média dos parâmetros para o regime 2

A partir da análise dos dados e do gráfico, podemos distinguir a presença de dois regimes distintos. O regime 1 apresenta períodos afrouxamento monetário, em média, para a economia brasileira e americana, enquanto que a inflação e a dívida, em média, mostram uma tendência de elevação. Por sua vez, o regime 2 apontou que, na média, todas as variáveis do modelo retrocederam.

Todavia, existe uma incoerência no que se refere ao comportamento expansionista da política monetária evidenciado nos dois regimes identificados pelo modelo. Esse resultado contraria os fatos estilizados da economia brasileira, que preconizam a existência ciclos de aperto monetário praticado após a implantação do Plano Real. Talvez, o resultado inconsistente pode ser em razão de algum erro de especificação do número ideal de regimes. Assim, com o intuito de buscar uma solução passaremos a trabalhar com a hipótese de existência de três regimes.

Inicialmente, a exemplo do realizado para dois regimes, escolheremos o número de defasagem ideal tendo sempre em mente a busca de modelos mais parcimoniosos, que minimizem a função dos resíduos penalizada pelos números de regressores adicionais. A idéia é analisar o custo/benefício de um regressor a mais no processo de estimação. Os resultados podem ser considerados a partir da análise da tabela.

Tabela 8 – Critérios de informação para diversas especificações do modelo MS-VAR

defasagens devido ao problema relacionado à quantidade de parâmetros do processo auto-regressivo com mudanças de regime9.

Quanto ao modelo estimado, é necessário medir se as variáveis respondem a mudança de regime, ou seja, é necessário examinar a linearidade do modelo. No teste conduzido, a hipótese nula (H0) indica a existência de linearidade, já a hipótese alternativa (Ha), ao

contrário, aponta para a presença para um modelo não-linear. O resultado do teste sugere que o modelo MSH de mudança de regime deve ser escolhido em detrimento de um modelo linear qualquer, já que houve evidências estatísticas em favor da rejeição da hipótese nula de linearidade, conforme evidenciado pela tabela 9 a seguir:

Tabela 9 – Resultado do teste de linearidade do modelo

Como o fim de compreender os determinantes da taxa de juros, apresentaremos na sequência os resultados dos coeficientes, dos erros padrões e das estatísticas t para as variáveis e suas defasagens, os demais resultados estão presentes no apêndice B.

Tabela 10 – Resultado dos coeficientes, do erro padrão e da estatística t para o modelo de três regimes para a taxa de juros SELIC

Ao nível de significância de 5% conforme a tabela 10, a taxa de juros interna pode ser explicada por ela mesma defasada um período (SELIC_1), pela inflação defasada dois período (IPCA_2) e pela taxa de juros internacional defasada dois períodos (FED_2). Quando

consideramos o nível de significância de 10%, a dívida pública com relação aos meios de pagamento defasados dois períodos (DÍVIDA/M1_2) passa a ser relevante estatisticamente para explicar a taxa de juros interna.

Agora, com o intuito de identificarmos as tendências das variáveis em cada um dos regimes, apresentaremos abaixo os resultados das médias das variáveis para cada regime (tabela 11, 12 e 13), com o respectivo gráfico 2.

Tabela 11 – Média dos parâmetros para o regime 1

Tabela 12 – Média dos parâmetros para o regime 2

Tabela 13 – Média dos parâmetros para o regime 3

Os dados acima indicam uma melhor adequação do modelo com três regimes aos fatos estilizados da economia brasileira. O regime 1 comporta um cenário de reduções, em média, de todas as variáveis que compõe o estudo, com destaque para o comportamento da SELIC em linha com a taxa do FED funds efetivo. O regime 2, por sua vez, também ilustra um ambiente de queda, em média, de todas as variáveis. Por fim, o último regime mostra um cenário, em média, de aperto monetário interno e de relação dívida sobre meios de pagamento crescente.

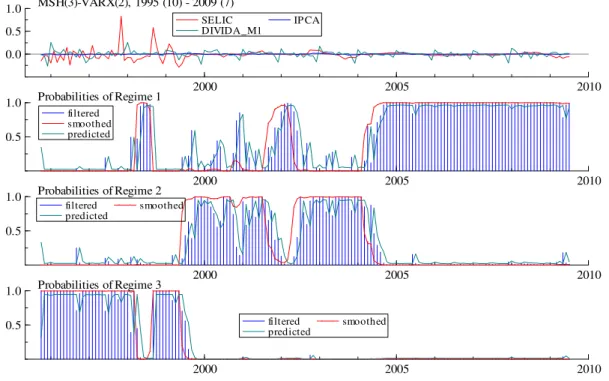

As fases de afrouxamento monetário e aporto monetário podem ser visualizadas a partir das probabilidades suavizadas, filtradas e previstas para os regimes (Gráficos 3).

Gráfico 3 – Probabilidades dos regimes

No triênio (1995-1998), os patamares das taxas de juros (SELIC) permaneceram em torno de 30% a.a., em média, fato identificado pelo regime 3. Um dos fatores que contribuíram para o aperto monetário nesse período foi a turbulência e a volatilidade do mercado internacional decorrentes das crises da Ásia (segundo semestre de 1997) e da Rússia (por volta de agosto de 1998).

Quando observamos os indicadores sobre a ótica fiscal, no período de 1995 a 1998, os dados mostraram que houve uma elevação consistente da dívida/M1, basicamente em função do comportamento crescente da dívida pública. No modelo, esse desempenho negativo do

2000 2005 2010

0.0 0.5

1.0 MSH(3)-VARX(2), 1995 (10) - 2009 (7)

SELIC

DIVIDA_M1 IP CA

2000 2005 2010

0.5

1.0 Probabilities of Regime 1 filtered

smoothed predicted

2000 2005 2010

0.5

1.0 Probabilities of Regime 2 filtered

predicted smoothed

2000 2005 2010

0.5

1.0 Probabilities of Regime 3

filtered

passivo do Governo acabou gerando uma política monetária restritiva, ao nível de 10% de significância, conforme descrito na tabela 10 (dívida/M1 granger causa a taxa de juros).

Os primeiros meses de 1999, em função da queda do regime de âncora cambial e do temor da retomada da inflação, foram marcados por um contexto de aperto da política monetária. Esse viés se estendeu até a implantação de uma nova âncora baseada no sistema de metas para a inflação. Cabe ressaltar que a partir final do segundo semestre do mesmo ano observamos um inflexão da tendência dos juros em função basicamente da melhora das condições internacionais e da retomada dos níveis de confiança com relação à economia brasileira (regime 2).

A partir de 2001 até meados de 2007, percebemos alguns intervalos de política monetária contracionista, com destaque para os períodos de bancarrota da economia Argentina (2001), dos ataques terroristas nos EUA (2001), das eleições presidenciais (2002). Adicionalmente, o Banco Central iniciou um ciclo de aperto monetário em 2004 devido aos receios do surgimento de novas pressões inflacionárias advindas do aquecimento da demanda agregada domestica e do cenário financeiro/internacional volátil devido à elevação do preço do petróleo.

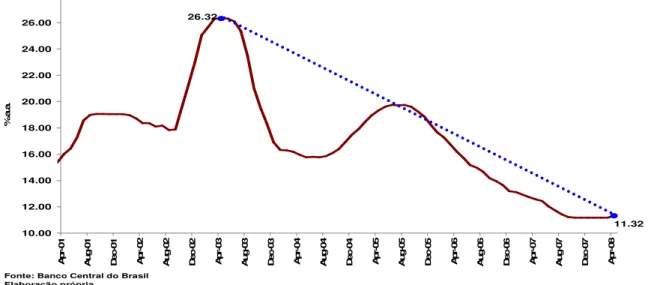

Gráfico 4 - SELIC acumulada no mês anualizada

Por fim, o período da crise econômico-financeira recente, iniciada com a insolvência das hipotecas americanas (subprime), foi relacionado a um regime afrouxamento monetário. De fato, diferentemente da crise da Ásia e da Rússia, quando o Brasil foi obrigado a elevar a taxa de juros para atrair capital e manter a paridade cambial, a crise atual provocou um cenário de intensa recessão em nível mundial, que demandou reduções dos juros em escala global, inclusive no Brasil.

O agravamento da crise financeira atual pode ser datado a partir da bancarrota do Banco de Investimento Lehman Brothers (set/08), que provocou apreensão no mercado internacional, empoçamento da liquidez e forte elevação da aversão ao risco. Esse cenário pessimista transbordou para o lado real da economia com efeitos sobre o nível de confiança e sobre a atividade econômica como um todo. No Brasil, verificamos uma forte retração do produto interno bruto e da atividade fabril, com destaque para a queda da produção de bens de capital, motor do investimento produtivo. O conjunto desses dados negativos levaram a flexibilização da política monetária para níveis nunca vistos na história econômica brasileira.

Posteriormente a essa discussão, estudaremos as probabilidades de alternâncias entre os diferentes estados ilustrada pela matriz de transição abaixo:

P” = pp pp pp

p p p =

0.9680 0.01813 0.01386

0.04662 0.9534 2.896e − 010

0.02634 0.02407 0.9496

11.32 26.32 10.00 12.00 14.00 16.00 18.00 20.00 22.00 24.00 26.00 28.00 A p r-0 1 A u g -0 1 D e c -0 1 A p r-0 2 A u g -0 2 D e c -0 2 A p r-0 3 A u g -0 3 D e c -0 3 A p r-0 4 A u g -0 4 D e c -0 4 A p r-0 5 A u g -0 5 D e c -0 5 A p r-0 6 A u g -0 6 D e c -0 6 A p r-0 7 A u g -0 7 D e c -0 7 A p r-0 8

Fonte: Banco Central do Brasil Elaboração própria

%

a

.a

Essa matriz demonstra à direção provável de um regime, dado a ocorrência verificada no período anterior. As probabilidades sugerem maior chance de permanência nos regimes de afrouxamento da política monetária = 0.9680 e = 0.9534 , comparativamente a permanência no regime de aperto monetários = 0.9496 . De forma mais clara, se a economia estiver em um estado caracterizado por um cenário de afrouxamento monetário, existirá uma maior chance de permanecer nesse regime no instante imediatamente posterior. Esses resultados denotam uma maior resistência à mudança de regimes.

Da mesma forma, se estivermos considerando a possibilidade de quebra de regime (alternância entre os diversos estados) iremos observar as seguintes situações. Se a economia estiver no instante t no regime 1, haverá uma maior probabilidade de verificarmos, no período

imediatamente posterior, uma convergência para o regime 2, qualificado por um ambientes de política monetária expansionista = 0.01813 . No mesmo sentido, se estivermos no regime 2, observaremos uma maior tendência de mudança no sentido do regime 1 ( =

0.04662 , também caracterizado por um afrouxamento monetário. Por fim, quando partimos do pressuposto que estamos no regime 3 no período t, haverá uma maior probabilidade em

direção ao regime 1 = 0.02634 comparativamente ao regime 2 = 0.02407 . Em suma, se estivermos em um regime de afrouxamento monetário, haverá uma maior probabilidade de permanecermos nesse regime. Se partirmos de um contexto de aperto monetário, observaremos uma maior probabilidade de mudança para o regime em direção a um afrouxamento monetário.

Uma característica da modelagem MS-VAR refere-se às informações sobre o número de observações, às probabilidades e à duração de ocorrência de cada um dos regimes. Abaixo, segue uma tabela resumo das referidas propriedades dos regimes.

Tabela 14 – Probabilidades estacionárias e duração dos regimes

estimado pelo modelo, há uma maior tendência em direção ao regime 2. Essa noção de probabilidade e de duração dos regimes no futuro é observada por meio da representação seguinte:

Gráfico 5 – Probabilidades e duração dos regimes no futuro

Os três primeiros gráficos acima relacionam a previsão das variáveis h passos à frente

para os três regimes, dado que um deles ocorreu no instante t. Em todos as representações

podemos observar que, independentemente do regime inicial, existe uma maior probabilidade de observarmos afrouxamento monetário (regime 1), na medida em que avancemos no tempo. Quando consideramos o gráfico de probabilidade de permanência no mesmo regime h passos

a frente, visualizamos uma maior tendência também em direção ao regime 1. No mesmo sentido, quanto consideramos a probabilidade de duração menor ou igual a h encontramos

uma tendência em direção do regime 1, que apresenta menor inclinação comparativamente aos demais regimes.

Assim, o resultado do modelo reflete o bom momento vivido pela economia brasileira em termos melhora dos fundamentos e dos cenários macroeconômicos prospectivos. Nos últimos anos, verificamos uma melhora tanto conjuntural quanto estrutural que possibilitou

0 25 50

0.5 1.0

Predicted h-step probabilities when st = 1

Regime 1

Regime 3 Regime 2

0 25 50

0.5

1.0Predicted h-step probabilities when st = 2 Regime 1

Regime 3 Regime 2

0 25 50

0.5

1.0Predicted h-step probabilities when st = 3 Regime 1

Regime 3 Regime 2

0 25 50 75

0.025 0.050

Probability of duration = h

Regime 1

Regime 3 Regime 2

0 25 50 75

0.5

1.0 Probability of duration ≤h

Regime 1

Regime 3 Regime 2

0 20 40 60

0.0 0.5 1.0

Probability of staying in the same regime h periods ahead

Regime 1

uma melhor avaliação da economia brasileira por órgãos e consultorias especializadas em classificação de risco, especialmente no que tange a perspectiva de crescimento econômico.

6. CONCLUSÃO

Os modelos de Markov oferecem ferramentas estatísticas e econométricas convenientes para lidar com distintas fases de mudanças estruturais em economia. Dentre as suas vantagens podemos citar a possibilidade de criar mais de um processo gerador dos dados, a partir de estimação de regressões para cada regime. Empiricamente, há fortes evidências de que os modelos markovianos seriam mais robustos aos dados, com a construção de projeções mais consistentes para as series macroeconômicas.

Em linha com a teoria, o modelo sugere que há uma tendência de afrouxamento monetário em média para o horizonte de curto e de longo prazos no Brasil. Essa nova realidade é reflexo das melhorias dos indicadores macroeconômicos do Brasil identificadas por consultorias, por órgãos de pesquisa econômica e por instituição de rating internacional, a exemplo da Moody’s10.

Contudo, acreditamos que é importante darmos maior atenção para o controle da dívida pública. Conforme demonstrado pelo modelo MS-VAR, a dívida pública elevada foi um dos fatores que contribuiu para o aperto monetário observado no Brasil nos primeiros anos do Plano Real. Naquele período, houve crescimento da desconfiança dos agentes quanto à sustentabilidade fiscal do setor público em virtude de redução do superávit primário. Diante disso cenário, os agentes econômicos passaram a exigir um prêmio de risco mais elevado, ilustrado pela taxa de juros mais alta e pela demanda por títulos públicos com vencimento mais curto.

Atualmente, em que pese a atual arquitetura da política macroeconômica doméstica baseada no tripé meta de inflação, taxa de câmbio flutuante e disciplina fiscal, a questão relacionada à magnitude e à composição das despesas pública não pode ser menosprezada, dado os resultados do modelo.

De fato, parte significante incremento dos gastos, nos últimos anos, se deve basicamente a despesas de difícil reversão, ligadas basicamente a reajuste e as contratações de

servidores públicos. Essa tendência de aumento das despesas públicas pode ser sustentada no curto prazo pelo aumento da arrecadação tributária, em função das perspectivas crescimento econômico.

Todavia, no longo prazo, o aumento da carga tributária acaba penalizando o investimento produtivo e expulsando a iniciativa privada do mercado, em um efeito crownding-out. Esse fato poderá contribuir para reduzir o crescimento no longo prazo e comprometer a receita pública em um ambiente de gastos rígidos e crescentes. Com isso, poderemos testemunhar uma ampliação dívida pública com maiores obrigações no passivo total do Governo Federal e, conseqüente, um movimento de overshooting da taxa de juros,

REVISÃO BIBLIOGRÁFICA

ANG, A; BEKAERT, G. Regime switches in interet rate. Jounal of business & Economics Statistics, v. 20, p. 163, April 2002.

AHN, B.C. Monetary Policy and the Determination of the Interest Rate and Exchange Rate in a Small Open Economy with Increasing Capital Mobiliy. EUA: Federal Reserve Bank of ST. Louis, 1994. Working Paper Series, n 024A.

BLANCHARD, Olivier. Fiscal dominance and inflation target: lessons from Brazil. Cambrigde: National Bureau of Economic Reasearch, mar 2004. Disponível em: <http://www.nber.org/paper/w10389>, acessado em 15 nov. de 2009.

BRESSER-PEREIRA, Luiz Carlos; NAKANO, Yoshiaki. Uma estratégia de desenvolvimento com estabilidade. Revista de Economia Política, v. 22, nº 3, p. 87, julho-setembro/2002.

CECCHETTI S. G; LAM P; MARK, N, C. Mean reversion in equilibrium asset prices.

American Economic Review, v. 80, p. 398-418, 1990.

CORREA, Arnildo S,; HILLBRECHT, Ronald O. Ciclo internacionais de negócios: uma análise da mudança de regime markoviano para o Brasil, Argentina e Estados Unidos.

Brasília: Banco Central do Brasil, 2004. Working paper series, n. 88.

DUFFEE, G. R. On the relation between the level and volatility of short-term interest rates: a comment on Chan, Karolyi, Longstaff and Sanders. Working paper, Federal Reserve Board, Washington, D.C. 1993

EDWARDS, Sebastian; KHAN, Mohsin S. Interest rate determination in developed countries: a conceptual framework. NBER Working paper, n° 1531, 1985.

FRANKEL, Jeffrey A.; SCHMUKLER, Sergio L.; SERVÉR, Luis. Global transmition of interest rate: monetary independence and currency regime. Cambrigde: National Bureau of Economic Research, Working paper, n 8828, mar. 2002.

FISHER, Irving. The Theory of Interest Rate. Augustus M. Kelly Publishers Clifton. 1930 FRÜHWIRTH-SCHNATTER, S. Finite mixture and markov switching models. Austria: Institut für Angewandte Statistik, 2006.

GARCIA, Márcio G.P.; DIDIER, Tatiana. Taxa de juros, risco cambial e risco Brasil. Rio de Janeiro: Pontifícia Universidade Católica, 2001.

GIAMBIAGI, F.; ALÉM, A.C. Finanças Públicas: teoria e prática no Brasil. Rio de Janeiro: Ed. Campus, 2008. Terceira edição revisada e atulizada.

KROLZIG, Hans-Martin. Markov-Switching Vector Autoregressions: Modelling, Statistical Inference, and Application to Business Cycle Analisis. Oxford, 1997.

__________. Econometrics Modelling of Markov-Switching Vector Autoregressions using MS-VAR for OX. Oxford: Institute of Economics and Statistics and Nuffield Colege,

15 de Dezembro, 1998.

__________. Predicting Markov-Switching Vector Autoregressive Processes.Department of Economics and Nuffield College, Oxford. April 19, 2000.

HAMBURGER, Michael J.; SILBER, Willian L. An empirical study of interest rate determination. The Review of Economics and Statistics, v. 51, n. 3, p. 369-373, 1969. HAMILTON, James D. Rational expectations econometric analysis of changes in regime. An investigation of the term structure of interest rates. Journal of Economic Dynamics and Control, v. 12, p. 385-423, 1988.

__________. A new approach to the economic analysis of nonstationary time series and the business cycle. Econometrica, v. 57, n. 2, p. 357-384, 1989.

__________. Analysis of time series subject to change in regime. Journal of Econometrics, v. 45, p. 39-70, 1990.

HICKS, Jonh Richard. Valor e Capital: Estudo sobre alguns princípios fundamentais. e.d Nova cultura, São Paulo, 1987, p 276.

LIMA, ET A.; LUDUVICE, F.; TABAK, B. M. Forecasting interest rates: An application for Brazil. Brasil: Banco Central do Brasil, 2006. Working Papers Series, n 120.

MARTINS, Marco Antônio Campus. A nominal theory of nominal rate of interest and the price level. Journal of Political Economy, v. 88, p. 174-185, fev., 1980.

MOREIRA, Tito B.S.; SOUZA, Geraldo da Silva. A Nominal Theory of Nominal Rate of Interest and the Price Level: Some Empirical Evidence. Economics Bulletin, v. 29, p. 3120-3125, 2009.

PAGAN, A., SCHWERT, G.W. Alternative models for conditional stock volatility. Journal of Econometrics, v 45, p. 267-290, 1990

PEDRAS, Guilherme Binato Villela. História da dívida pública no Brasil: de 1964 até os dias atuais. Dívida pública: a experiência brasileira. Secretaria do Tesouro Nacional e Banco

Mundial, Brasília. p. 65-67. 2009. Disponível em:

<http://www.stn.gov.br/divida_publica/livro_divida.asp>, acessado em 20 fev. de 2010. SIM, Christopher A. Macroeconomics and Reality. Econometric Society, v. 48, n. 1, (jan., 1980) p. 1-48, 1980.

SMITH, D. R. Markov-Switching and Stochastic Volatility Diffusion Models of Short-Term Interest Rates. American Statistical Association. Journal of Business & Economics Statistics, v. 20, n. 2, abr., 2002

TAYLOR, J. Discretion versus Policy Rules in Practice. Carnegie-Rochester Conference Series on Public Policy, v.32, 1993, p. 195-214

TRICHES, Divanildo; CALDART, Wilson Luis. As teorias da estrutura a termo das taxas de juros da economia brasileira: uma análise da causalidade de setembro 1999 a setembro 2004.

VIII Encontro de Economia da Região Sul – ANPEC 2005, área 5 – Econometria e Economia Matemática.

APÊNDICE A – RESULTADOS DO MODELO MSH(2)VAR(3)

--- EM algorithm converged after 18 iterations ---

EQ( 1) MSH(2)-VARX(3) model of (SELIC,IPCA,DIVIDA_M1) Estimation sample: 1995 (11) - 2009 (7)

no. obs. per eq. : 165 in the system : 495 no. parameters : 53 linear system : 45 no. restrictions : 6

no. nuisance p. : 2

log-likelihood : 1187.3532 linear system : 1005.8968

AIC criterion : -13.7497 linear system : -11.6472 HQ criterion : -13.3447 linear system : -11.3034 SC criterion : -12.7521 linear system : -10.8002

LR linearity test: 362.9127 Chi(6) =[0.0000] ** Chi(8)=[0.0000] ** DAVIES=[0.0000] **

--- matrix of transition probabilities ---

Regime 1 Regime 2 Regime 1 0.9364 0.0636 Regime 2 0.1558 0.8442

--- regime properties ---

Regime 1 113.8 0.7102 15.73 Regime 2 51.2 0.2898 6.42

--- coefficients ---

SELIC IPCA DIVIDA_M1 Const -0.001891 -0.000107 0.000377 SELIC_1 0.520715 0.000164 -0.006124 SELIC_2 0.207322 0.004355 0.125706 SELIC_3 -0.082861 0.000906 -0.046998 IPCA_1 0.219644 0.600086 -0.375258 IPCA_2 0.896418 -0.110225 1.074705 IPCA_3 -0.478124 0.129409 0.038224 DIVIDA_M1_1 -0.014635 -0.008438 -0.082004 DIVIDA_M1_2 -0.024420 0.001125 -0.070771 DIVIDA_M1_3 -0.006188 0.003640 -0.054579 FED_1 -0.002568 0.001033 0.051469 FED_2 -0.013097 -0.003460 -0.007023 FED_3 0.046469 0.002004 -0.050914 SE (Reg.1) 0.012791 0.003286 0.063466 SE (Reg.2) 0.211974 0.006545 0.081558

--- contemporaneous correlation ---

Regime 1

SELIC IPCA DIVIDA_M1 SELIC 1.0000 0.2230 0.1244 IPCA 0.2230 1.0000 0.1234 DIVIDA_M1 0.1244 0.1234 1.0000

Regime 2

SELIC 1.0000 0.0886 -0.1242 IPCA 0.0886 1.0000 -0.0621 DIVIDA_M1 -0.1242 -0.0621 1.0000

--- calculate covariance matrix ---

--- standard errors ---

SELIC IPCA DIVIDA_M1 Mean 0.0013788 0.00033562 0.0055530 SELIC_1 0.058088 0.0048373 0.064943 SELIC_2 0.061419 0.0046575 0.060798 SELIC_3 0.044373 0.0043080 0.058890 IPCA_1 0.40197 0.064888 1.1646 IPCA_2 0.33202 0.11233 1.3375 IPCA_3 0.28518 0.099691 1.1360

DIVIDA_M1_1 0.019467 0.0048217 0.079382 DIVIDA_M1_2 0.019367 0.0045501 0.078332 DIVIDA_M1_3 0.019135 0.0043769 0.076442 FED_1 0.010946 0.0027538 0.052140 FED_2 0.014847 0.0036087 0.066729 FED_3 0.012555 0.0029516 0.053883

--- t - values ---

IPCA_3 -1.6765 1.2981 0.0336 DIVIDA_M1_1 -0.7518 -1.7500 -1.0330 DIVIDA_M1_2 -1.2609 0.2472 -0.9035 DIVIDA_M1_3 -0.3234 0.8315 -0.7140 FED_1 -0.2346 0.3750 0.9871 FED_2 -0.8821 -0.9586 -0.1052 FED_3 3.7014 0.6788 -0.9449

--- regime classification ---

Regime 1

1998:4 - 1998:8 [0.9422] 1999:8 - 2000:6 [0.9790] 2000:10 - 2001:5 [0.9458] 2001:8 - 2002:9 [0.9944] 2002:12 - 2003:7 [0.9083] 2003:11 - 2009:4 [0.9976] 2009:6 - 2009:7 [0.9859]

Regime 2