UNIVERSIDADE FEDERAL DO CEARÁ – UFC

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIAS E CONTABILIDADE

DEPARTAMENTO DE TEORIA ECONÔMICA CURSO CIÊNCIAS ECONÔMICAS

LEIDIANE FREIRE DA HORA

O PROBLEMA DE INFRAESTRUTURA LOGÍSTICA NA COMPETITIVIDADE DA ECONOMIA BRASILEIRA

LEIDIANE FREIRE DA HORA

O PROBLEMA DE INFRAESTRUTURA LOGÍSTICA NA COMPETITIVIDADE DA ECONOMIA BRASILEIRA

Monografia apresentada ao Curso de Ciências Econômicas do Departamento de Teoria Econômica da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Bacharel em Economia.

Orientador Prof. Dr. Carlos Américo Leite Moreira.

LEIDIANE FREIRE DA HORA

O PROBLEMA DE INFRAESTRUTURA LOGÍSTICA NA COMPETITIVIDADE DA ECONOMIA BRASILEIRA

Monografia apresentada ao Curso de Ciências Econômicas do Departamento de Teoria Econômica da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Bacharel em Economia.

Aprovada em _____/______/______.

BANCA EXAMINADORA

__________________________________________ Prof. Dr. Carlos Américo Leite Moreira (Orientador)

Universidade Federal do Ceará (UFC) .

__________________________________________ Prof. Mestre Alfredo José Pessoa de Oliveira

Universidade Federal do Ceará (UFC)

__________________________________________ Economista Mestre Francisco José Aguiar Costa Júnior

AGRADECIMENTOS

A Deus por ter me dado força interior para superar as dificuldades.

Aos meus pais Joaquim e Irene pela educação, valores e princípios que me ensinaram, e principalmente pela liberdade de escolha que sempre me foi dada.

Ao meu companheiro e amigo Carlos por sempre estar presente nos mementos bons e ruins e por todo apoio, aprendizado e um relacionamento baseado no amor, compreensão e respeito.

Aos meus familiares próximos, aos quais amo muito, pelo carinho apoio e incentivo. Ao meu orientador Prof. Carlos Américo Leite Moreira, pela excelente orientação, conselhos e dispêndio de tempo na elaboração deste trabalho.

Aos professores com quem trabalhei de maneira mais próxima como bolsista, Profa. Mônica Amorim e Prof. Ricardo Pereira, sou grata pelo incentivo, críticas e por terem contribuído para o meu crescimento acadêmico e pessoal.

Aos amigos que tive o privilégio de conhecer e que sempre estiveram presentes com palavras de carinho e apoio, especialmente aos meus amigos Priscilla Bruna Ramalho, Yuri Medeiros e Melissa Queiroz.

À UFC, por proporcionar um ambiente de interação e aprendizado. A todos os professores pelo incentivo, paciência e dedicação.

RESUMO

Esse trabalho busca analisar os impactos que as deficiências de infraestrutura logística pode gerar na competitividade da economia brasileira, assim como os fatores que levam a uma estagnação da participação das exportações industriais brasileiras no comércio internacional. Foram analisados também os fatores que contribuíram para o desequilíbrio da balança comercial brasileira nos últimos anos e uma possível tentativa de priorizar as commodities em

detrimento de bens manufaturados. O trabalho ainda mostra os investimentos em infraestrutura logística realizados nos últimos anos pelo setor público como forma de eliminar os problemas estruturais e contribuir para o aumento da competitividade da indústria local no mercado internacional.

ABSTRACT

This work search to analyze the impact that the deficiencies of logistics infrastructure can generate competitiveness of the Brazilian economy, as well as factors that lead to a stagnation of the participation of Brazilian industrial exports in international trade. The factors that contributed to the imbalance of Brazil's trade balance in recent years and a possible attempt to prioritize commodities to the detriment of manufactured were analyzed. The work also shows the investments in logistics infrastructure performed in recent years by the government as a way to eliminate the structural problems and contribute to increasing the competitiveness of the local industry in the international market.

LISTA DE GRÁFICOS

Gráfico 1 – Taxa da Variação do Produto da Indústria da Transformação em relação ao

mesmo trimestre do ano anterior (%) ... 14

Gráfico 2 – Balança Comercial Brasileira - 1950 a 2013 - US$ bilhões FOB ... 18

Gráfico 3 – Pauta exportadora brasileira por categoria (%)... 21

Gráfico 4 – Impacto das Condições Atuais de Infraestrutura % ... 30

Gráfico 5 – Distribuição modal da matriz brasileira de transportes regionais de cargas em 2011... ... 31

Gráfico 6 – Extensão de Ferrovias por País – km ... 32

Gráfico7 – Proporção dos Investimentos Prioritários por Região do PNLT (%) ... 36

Gráfico 8 – Investimentos em manutenção e ampliação de rodovias ... 42

Gráfico 9 – Movimentação de Cargas nas Ferrovias ... 43

Gráfico 10 – Movimentação de Contêineres nos Portos ... 43

LISTA DE TABELAS

Tabela 1 – Índice de Rendimento Industrial Competitivo (CIP) – Melhores Posições no

Mundo ... 15

Tabela 2 – Índice de Rendimento Industrial Competitivo (CIP) na América Latina ... 16

Tabela 3 – Balança Comercial (em US$ bilhões) 2002 – 2013 ... 17

Tabela 4 – Indicadores Conjunturais da Indústria Geral e da Indústria de Transformação por Intensidade Tecnológica em Dezembro de 2013 ... 19

Tabela 5 – Países com melhores LPI ... 26

Tabela 6 – Posição dos países emergentes ... 27

Tabela 7 – Vetores Logísticos, Área e Percentual em relação à área total ... 35

Tabela 8 – Investimento Previsto para o Eixo Logístico – PAC ... 40

SUMÁRIO

INTRODUÇÃO ... 9

1 DESAFIOS DA ECONOMIA BRASILEIRA ... 11

1.1 Aspectos sobre a Indústria Brasileira ... 11

1.2 A Indústria de Transformação no Mundo ... 13

1.3 Índice de Rendimento Industrial Competitivo ... 14

1.4 Desequilíbrio na Balança de Comercial ... 17

2 COMPETITIVIDADE ... 23

2.1 Competitividade Logística ... 24

3 INFRAESTRUTURA ... 28

3.1 Conceito ... 28

3.2 Infraestrutura Logística no Brasil ... 28

3.3 Programas de Desenvolvimento da Infraestrutura Brasileira ... 32

3.3.1 PNLT – Plano Nacional de Logística e Transporte ... 33

3.3.2 PIL – Programa de Investimento em Logística ... 36

3.3.3 PAC – Programa de Aceleração do Crescimento ... 39

CONCLUSÃO ... 45

REFERÊNCIAS BIBLIOGRÁFICAS ... 47

INTRODUÇÃO

O atual cenário em que se encontra a economia mundial tem verificado um aumento cada vez maior do intercâmbio entre os países e de suas relações de troca de produtos e informações. Com o estreitamento entre os mercados fica cada vez mais importante criar vantagens competitivas que assegurem aumento na rapidez na entrega de produtos intercambiados entre países ou mesmo entre regiões.

O baixo dinamismo das exportações brasileiras está associado, entre outros fatores, às deficiências em infraestrutura. De fato, os investimentos nessa área não apresentaram uma trajetória consistente de crescimento nos últimos anos, provocando entraves no setor produtivo do país.

A infraestrutura de transportes é determinante para o bom desempenho do setor produtivo de um país, o que faz imprescindível solucionar os problemas estruturais existentes. No caso brasileiro, problemas de infraestrutura nesse setor são recorrentes e desencadeiam uma série de deficiências que impactam de forma negativa no escoamento da produção doméstica e externa e na competitividade da pauta exportadora brasileira.

No ranking da OMC dos maiores exportadores de mercadorias do mundo, o Brasil

se mantém na 22ª posição, representando 1,4% das exportações do mundo. Essa participação das exportações brasileiras é praticamente a mesma desde 2005 e, em 2012, apresentou queda com a retração de 5% das exportações em termos de valor. Já na participação das importações de bens manufaturados, o Brasil vem apresentando uma trajetória ascendente, superior a de todos os países dos BRICS, e, em 2012, ocupou a 20ª posição do ranking. Esse resultado é

decorrente do crescimento do consumo doméstico, da presença de uma indústria ainda não consolidada e, sobretudo, da valorização do real, que tornou os produtos importados mais competitivos.

O trabalho foi estruturado em três partes. A primeira aborda os desafios que a economia brasileira enfrenta e traça um panorama da indústria brasileira e seus desdobramentos na balança comercial. A segunda parte aborda questões conceituais de infraestrutura e os aspectos da infraestrutura de transportes no Brasil, bem como quais medidas que o país vem adotando nos últimos anos para superar as deficiências estruturais em logística. Nesse intento, foi feita uma pesquisa bibliográfica qualitativa sobre o tema e coletado dados em documentos acadêmicos e de órgãos governamentais oficiais, nos quais se buscou conceituar a infraestrutura e o seu papel para aumentar a competitividade internacional do país e se entender e identificar quais eram os principais gargalos na infraestrutura.

1 DESAFIOS DA ECONOMIA BRASILEIRA

1.1Aspectos Recentes sobre a Indústria Brasileira

A partir de 1970 a estrutura da indústria brasileira passou por profundas transformações. O crescimento e o dinamismo da produção, apoiado no investimento e na expansão do consumo interno, aliado as políticas de crédito voltadas para grandes empresas, permitiu um significativo aumento da produtividade e o avanço da indústria brasileira de bens de consumo duráveis e de bens de capital. Além disso, a partir da década de oitenta, a produção, que antes estava direcionada para o mercado doméstico, passou a ser direcionada para o mercado externo, por meio de incentivos, subsídios e desvalorizações cambiais. A orientação da produção para o mercado internacional seria o caminho para enfrentar a crítica situação da economia brasileira na década de oitenta.

Em meados da década de 1980, as políticas de proteção à atividade industrial e de estímulo ao comércio exterior começaram a perder força e, no início dos anos de 1990, o país adotou uma política industrial horizontal, que buscava desenvolver o setor industrial como um todo, sem privilegiar empresas específicas. Em fevereiro de 1991 foi lançado o Programa de Competitividade Industrial – PCI, modelo que focava na maior eficiência, qualidade e competitividade da economia brasileira no mercado internacional. Os instrumentos desse programa consistiam na abertura de mercado, na eliminação de barreiras tarifárias e na garantia da propriedade intelectual, que havia sido contemplada anteriormente pela Política Industrial e de Comércio Exterior (PICE) 1, em 1991.

Para Bonelli (1997), as políticas industriais e de comércio exterior mencionadas anteriormente foram, de certa forma, absorvidas pelo Governo Itamar Franco e, principalmente, pelo governo Fernando Henrique Cardoso, a partir da criação do Plano Real com a estabilização da economia, e do processo de abertura comercial, iniciado em 1990 que foi completado em 1996, quando foi eliminada a lista de proibição de importação e a tarifa de importação ficou próxima de 12,5%.

1

Tendo sido a principal peça das políticas industrial e de comércio exterior desta década até o momento, a abertura comercial caracterizou-se pelo forte impacto sobre a estrutura da indústria, sobre seu desempenho competitivo e suas perspectivas, com implicações que se projetam sobre o futuro (Bonelli, 1997).

Nos anos que antecederam ao governo Lula, a política industrial ficou dependente da estabilização da economia. Apesar disso, nesse período foi observado uma tentativa de política setorial por meio de restrições de tributos ao setor automotivo (MORAIS, 2006). Em 2003, o governo Lula iniciou a construção das bases de uma política industrial, como forma de retomar o crescimento industrial e aumentar a competitividade, e em 2004 lançou a Política Industrial, Tecnológica e de Comércio Exterior (PITCE), que era articulada em três eixos: linhas de ação horizontais (inovação e desenvolvimento tecnológico, inserção externa/exportações, modernização industrial, ambiente institucional); setores estratégicos (software, semicondutores, bens de capital, fármacos e medicamentos); e em atividades portadoras de futuro (biotecnologia, nanotecnologia e energias renováveis). Ainda segundo Morais (2006), apesar de ter como propósito estimular o setor industrial, a PITCE não possuía objetivos bem definidos, o que resultou na falta de resultados esperados. Em 2008 houve uma nova tentativa de estimular o setor industrial com a criação da Política de Desenvolvimento Produtivo (PDP), que, assim como a PITCE, não conseguiu atingir todas as metas.

Diante de diversas tentativas de alavancar o setor industrial nos últimos anos sem grande sucesso, a economia brasileira vem apresentando uma tendência decrescente em relação ao resto do mundo. De acordo com o último relatório da UNIDO (United Nations

Industrial Development Organization), todos os grupos de países2 analisados no último

trimestre de 2013 e primeiro trimestre de 2014, apresentaram taxas de crescimento na produção em relação ao ano de 2012, enquanto o Brasil não acompanhou, nesse período, essa tendência positiva em relação à indústria de transformação no mundo.

2 Economias industrializadas (América do Norte, Europa e Ásia do Leste) e Economias industriais em

1.2 A Indústria da Transformação no Mundo

Ao longo do ano de 2013 diversos fatores, como os custos de produção, taxas de juros e de câmbio, provocaram queda na produção industrial das nações em desenvolvimento. Contudo, segundo o último relatório da UNIDO (órgão das Nações Unidas para o desenvolvimento)3, o último trimestre de 2013 apresentou uma tendência de crescimento da produção mundial que se manteve no primeiro trimestre de 2014, configurando um crescimento de 3,7% da indústria de transformação mundial em relação ao mesmo período de 2012 4. Até mesmo a Europa, que recentemente passou por um período de turbulência e recessão, apresentou crescimento no primeiro trimestre de 2014, com expansão de 3,1%, destacando-se, entre os que mais contribuíram para esse crescimento, a Alemanha (4,1%), a Inglaterra (3,5%) e a França (1,8%) (UNIDO, 2014).

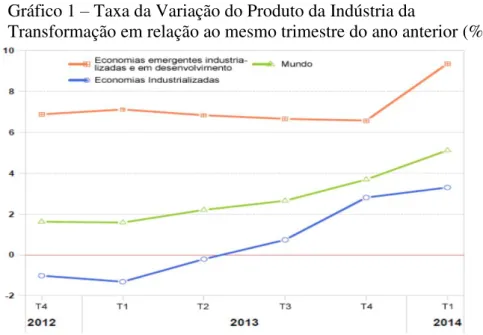

Apesar dos resultados positivos em relação aos países desenvolvidos, a retomada do crescimento da produção mundial vem sendo puxada, principalmente pelos países emergentes e em desenvolvimento (ver gráfico 1). Esse grupo apresentou uma taxa de crescimento de 9,4% no período de janeiro a março de 2014, e de 5,9% no último trimestre de 2013 em relação ao mesmo período do ano anterior. Já no grupo dos países desenvolvidos, a expansão foi de 2,3% no período de outubro a dezembro de 2013, e de 3,3% entre janeiro e março de 2014, ambos se comparados a igual período do ano anterior.

Ainda segundo o relatório da UNIDO, no Brasil, assim como em outros países do bloco de países em desenvolvimento, a variação não se mostrou tão expressiva (3,8% na Indonésia, 2,5% no México, 1,6% na África do Sul, -0,2% no Brasil, -1,8% na Argentina, e 1,6% na Índia), no primeiro trimestre de 2014 se comparativamente ao mesmo período do ano anterior.

Ainda de acordo com o relatório da UNIDO, a China foi o país que apresentou o melhor resultado entre os países analisados, com crescimento de sua produção de 13,1% durante os períodos analisados, já citados. Esses resultados se devem às políticas de estímulo ao mercado interno, expansão das exportações e, em especial, aos investimentos em infraestrutura realizados no país, investimentos esses que elevaram a competitividade da

3United Nations Industrial Development Organization. Report on world manufacturing production, Quarter I,

2014.

indústria chinesa. Além disso, segundo último relatório de competitividade industrial da UNIDO, a China encontra-se na 7ª colocação entre os países com melhor desempenho industrial, de acordo o índice de rendimento industrial competitivo, instrumento esse que mede a capacidade de um país em exportar manufaturas, bem como, seu impacto no comércio mundial.

Gráfico 1 – Taxa da Variação do Produto da Indústria da

Transformação em relação ao mesmo trimestre do ano anterior (%)

Fonte: UNIDO. World Manufacturing Production, Statistics for Quarter I, 2014.

1.3 Índice de Rendimento Industrial Competitivo

O Índice de Rendimento Industrial Competitivo (CIP)5, desenvolvido pelo órgão das Nações Unidas para o desenvolvimento (UNIDO), é um instrumento que busca compreender, acompanhar e comparar o desempenho da competitividade industrial, e, por conseguinte, analisar a capacidade industrial dos países e suas trajetórias estruturais de produção e de tecnológica. O índice leva em consideração a capacidade de produzir e exportar manufaturas; a intensidade e atualização tecnológica; a qualidade de exportação; e o impacto mundial do país no comércio de manufaturas. Ao comparar o desempenho dos países, essa ferramenta possibilita ainda que governos possam ter informações e identificar os pontos fracos e fortes de suas políticas industriais, bem como auxiliá-los no diagnóstico dos entraves competitivos de forma a superar esses obstáculos (UNIDO, 2010).

5 Em inglês:

O estudo dividiu os países em 5 quintis com 27 países, e cada um desses quintis foi alinhado de forma decrescente em relação ao CIP. O primeiro grupo é formado pelos vinte e sete países com melhor CIP. Liderando esse ranking vem o Japão, Alemanha, Estados

Unidos, Coreia do Sul, Taiwan (Província da China), Singapura e China (ver tabela 1). A Europa, que é responsável por 22,4% das manufaturas mundiais e por 44% da participação no comércio mundial de manufaturas, possui dezesseis países no quintil mais alto do CIP, e 13 países no quintil posterior.

Tabela 1 – Índice de Rendimento Industrial Competitivo (CIP) –

Melhores Posições no Mundo

Posição País Índice de Rendimento Industrial Competitivo (2010)

1º Japão 0.54

2º Alemanha 0.52

3º Estados Unidos 0.48

4º Coreia do Sul 0.40

4º Taiwan 0.36

6º Singapura 0.35

7º China 0.33

8º Suíça 0.31

9º Bélgica 0.31

10º França 0.31

Fonte: UNIDO. Seleção de países. Competitive Industrial Performace Index

(CIP).

Com exceção da China e do México, que fazem parte do grupo mais alto, todos os demais emergentes fazem parte do segundo quintil. O Brasil ocupa a 33ª posição no ranking

dos países com maior rendimento industrial competitivo. Entre os BRICS, o Brasil possui o segundo melhor índice, seguido por Rússia, África do Sul e Índia e atrás apenas da China.

No Leste Asiático, o Japão, a República da Coreia, a China, a Província de Taiwan e Singapura apresentam os melhores resultados em relação ao CIP e, juntos são responsáveis por 35% da produção industrial e por 28% do comércio mundial. Na região Sul da Ásia, a índia possui o melhor desempenho; na Ásia Central os destaques são Irã, Cazaquistão, Paquistão e Bangladesh. E na região do Oriente Médio e Norte da África, o destaque é para Israel, país que ocupa o quintil mais alto do indicador de competitividade industrial, seguido por Turquia, Arábia Saudita, Kuwait e Qatar.

com maior competitividade industrial são Argentina, Chile e Venezuela. Desse grupo, Brasil, México e Argentina são responsáveis por 4,2% das manufaturas mundiais e 3,7% do comércio mundial de manufaturas, caracterizando uma alta concentração da produção nessa região. Países como o Chile e Venezuela, que vêm logo abaixo das três principais economias da região, possuem baixa capacidade de exportação de manufaturas por serem dependentes de exportação de recursos naturais. No caso do Brasil, o país perde em capacidade de exportação e na intensidade tecnológica.

Tabela 2 – Índice de Rendimento Industrial Competitivo (CIP) na América Latina

Posição na região Posição no

Ranking mundial País

1º 22º México

2º 33º Brasil

3º 35º Argentina

4º 45º Chile

4º 51º Venezuela

6º 63º Peru

7º 64º Colômbia

8º 73º Uruguai

9º 87º Equador

10º 92º Bolívia

11º 99º Paraguai

Fonte: UNIDO. Seleção de países. Competitive Industrial Performace Index (CIP).

Vale salientar que o CIP revela apenas informações preliminares e gerais em relação ao nível de competitividade industrial dos países, não fornecendo informações específicas suficientes para elaborar um projeto de política industrial, uma vez que cada país possui peculiaridades distintas.

Não obstante, as informações fornecidas pelo relatório da UNIDO revelam que o Brasil ainda precisa avançar bastante para alcançar resultados próximos aos de países desenvolvidos. É necessário o comprometimento do país em consolidar uma política industrial forte e permanente, capaz de colocar numa posição mais favorável em relação ao comércio internacional.

De acordo com a Organização Mundial do Comércio, o Brasil encontra-se na 22ª posição no ranking total de exportações, embora sua participação no comércio mundial de

2013, caiu uma posição, passando a ocupar a 31ª posição em exportações de manufaturas. Desde 2005 há uma tendência de redução no peso das manufaturas nas exportações brasileiras, o percentual, que em 2005 era de 53%, passou para 36% em 2013.

Todavia, no ranking dos maiores importadores de manufaturas do mundo, o Brasil

ocupou em 2013 a 19ª posição, uma elevação de 1,40% em relação ao ano anterior, dados que tornam evidente que o setor de manufaturas do país apresenta uma maior predisposição para importar do que exportar bens produzidos pela indústria de transformação. Esses movimentos, consequentemente, resultam em redução da competitividade da indústria brasileira no comércio internacional e na deterioração da balança comercial, que passa a depender do setor primário para equilibrar-se (IEDI, 2014).

1.4 Desequilíbrio da Balança Comercial

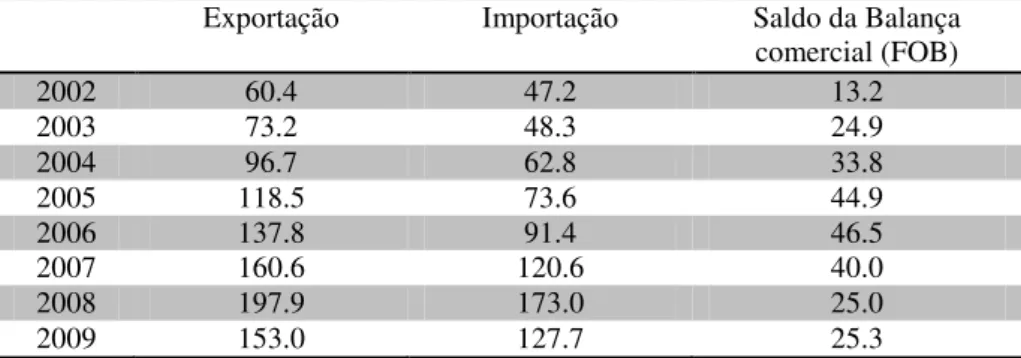

Desde 2008 o saldo da balança comercial brasileira tem apresentado resultados pouco animadores, e apesar da depreciação cambial nominal nos últimos anos, o que levaria a uma maior competitividade no mercado internacional, não contribuiu para uma recuperação das exportações brasileiras. Segundo o Instituto de Estudos para o Desenvolvimento Industrial (IEDI), no primeiro semestre de 2014 as importações apresentaram crescimento de 1,1%, se comparado ao mesmo período de 2013. Já as exportações indicaram uma retração de 3,4%, na mesma base de comparação. Tal queda teve grande influência da retração de 7,3% das vendas de bens da indústria de transformação, que não foi contrabalanceada pelo aumento de 2,2% das exportações dos demais bens, principalmente agropecuários e minerais. Esses indicadores revelam uma deterioração persistente da balança comercial brasileira nos últimos anos (Ver tabela 3).

Tabela 3 – Balança Comercial (em US$ bilhões) 2002 - 2013 Exportação Importação Saldo da Balança

comercial (FOB)

2002 60.4 47.2 13.2

2003 73.2 48.3 24.9

2004 96.7 62.8 33.8

2005 118.5 73.6 44.9

2006 137.8 91.4 46.5

2007 160.6 120.6 40.0

2008 197.9 173.0 25.0

2010 201.9 181.8 20.1

2011 256,0 226,2 29,8

2012 242,6 223,2 19,4

2013 242,2 239,6 2,6

Fonte: AliceWeb. SECEX/MDIC e RFB/MF.

No gráfico 2, percebe-se na trajetória das relações comerciais do Brasil um aumento considerável, tanto das exportações, quanto das importações. Contudo, nos últimos anos é evidente uma deterioração da balança comercial brasileira, principalmente a partir de 2008. De acordo com dados recentes da SECEX/MDIC6, o resultado da balança comercial brasileira no período de janeiro a outubro de 2014 apresentou déficit de US$ 1,87 bilhão, ou seja, as importações superaram o valor das exportações no período.

Gráfico 2 – Balança Comercial Brasileira Total- 1950 a 2013 - US$ bilhões FOB

Fonte: AliceWeb. SECEX/MDIC e RFB/MF.

Esses resultados negativos na balança comercial refletem a retração das exportações de bens da indústria de transformação, vis-à-vis as importações. Para analisar a indústria de transformação leva-se em consideração a intensidade tecnológica que é classificada em alta, média-alta, média baixa e baixa tecnologia. Entre essas categorias houve retração das indústrias de alta e baixa intensidade tecnológica. Na faixa de alta intensidade tecnológica houve retração de 0,5% em 2013. Na faixa de baixa intensidade, a queda foi de

6 Secretaria de Comércio Exterior (SECEX) e Ministério do Desenvolvimento, Indústria e Comércio Exterior.

-40 -20 0 20 40 60 80 100 120 140 160 180 200 220 240 260

1950 1953 1956 1959 1962 1965 1968 1971 1974 1977 1980 1983 1986 1989 1992 1995 1998 2001 2004 2007 2010 2013

U S $ b il h õ es F O B

1,7% em 2013 em relação a 2012 e, apesar da retração, essa faixa foi a única que apresentou superávit, devido a indústrias de alimentos, bebidas e fumo.

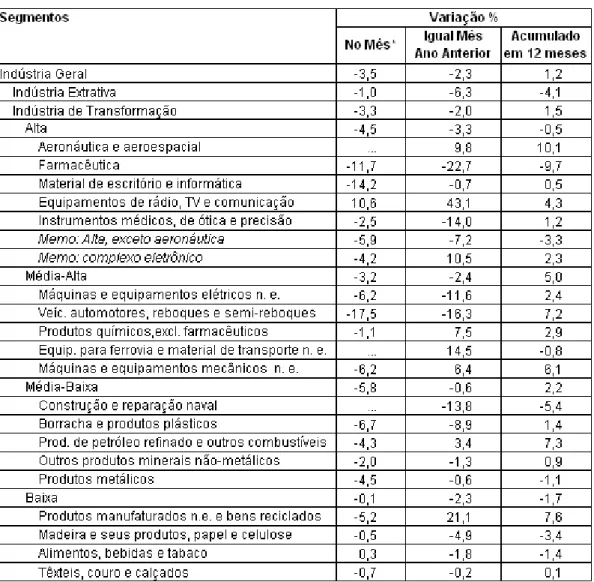

De fato, as informações do IEDI mostram que a indústria de transformação apresentou crescimento da produção de apenas 1,5% em 2013 se comparado ao ano anterior. Esse resultado somente foi possível em função do desempenho dos segmentos de média-alta e média-baixa intensidade tecnológicas, que apresentaram, respectivamente, crescimento de 5,0% e 2,2% em relação ao ano de 2012, como mostra a tabela 4.

Tabela 4 – Indicadores Conjunturais da Indústria Geral e da Indústria de Transformação por Intensidade Tecnológica em Dezembro de 2013

Fonte: IEDI. IBGE – Pesquisa Industrial Mensal. *Pela série livre de influências sazonais.

segmento média-baixa intensidade o maior destaque foi para a produção de bens de petróleo refinado, que cresceu, em 2013, 7,3%, seguido pela produção de borracha, plástico e bens de minerais não metálicos.

Os resultados insastifatórios da balança comercial brasileira são colaborados pelo baixo desempenho da produção na indústria de transformação, colocando o país em 31º lugar no ranking de exportadores do mundo nesse segmento, segundo a OMC, e indicando fraca

participação do setor no mercado mundial e falta de competitividade do Brasil frente ao comércio exterior.

Um estudo do IPEA7 chama atenção para a mudança do perfil da pauta exportadora brasileira. Nos últimos anos houve aumento na participação dos produtos primários na pauta exportadora brasileira. Em 2005 essa participação de produtos primários era de 38% e pulou para 51% em 2010, como mostra o gráfico 3.

Em 2000, o Brasil respondia por apenas 0,88% do comércio mundial de bens manufaturados, e chegou a 2009 com uma participação de 1,26%. Apesar do avanço significativo, é possível observar que estes ganhos estão concentrados no grupo commodities,

no qual o Brasil passou a representar 4,66% das exportações mundiais, ante 2,77% em 2000. Neste período, o Brasil perdeu espaço nas exportações de alta intensidade tecnológica, setor em que representava 0,52% do comércio mundial em 2000, e passou a representar 0,49% em 2009 (IPEA, 2011.p. 10).

Nesse novo cenário a participação de produtos da indústria de transformação começou a perder espaço a partir de 2006, perda essa que se intensificou nos anos posteriores. Coincidentemente, como mostra o gráfico 3, a redução da participação dos produtos industrializados ocorre no período em que as commodities começam a ganhar espaço e

agrava-se no período pós-crise, em 2008 e 2009, indicando um possível processo de

“primarização” da economia brasileira.

“Entre 2006 e 2009, o Brasil perdeu market share em todos os grupos de

produtos, exceto commodities e petróleo. Ou seja, nos últimos três anos, a “primarização” da

pauta de comércio do país não é apenas resultado de um desempenho excepcional das exportações brasileiras de commodities, mas também reflete a perda de participação – ou seja,

de competitividade – do país no comércio internacional em todos os outros grupos de produtos, especialmente os mais intensivos em tecnologia.” (IPEA, 2011.p. 10).

Muito embora as circunstâncias econômicas externas tenham sido bastante favoráveis para a expansão sem precedentes do setor primário, o estudo alerta para essa alta cada vez mais crescente, pois essa pauta é muito vulnerável a crises externas e a variações nos preços internacionais.

Ainda segundo o estudo, embora um possível processo de desindustrialização da economia brasileira para privilegiar o setor primário ainda seja prematuro, o Brasil não pode cair na armadilha de depender de seu mercado interno, que, apesar de estar entre os dez maiores mercados consumidores do mundo, não seria suficiente para impulsionar o crescimento da indústria local a longo prazo.

Gráfico 3 – Pauta exportadora brasileira por categoria (%)

Fonte: IPEA. A primarização da pauta de exportações no Brasil: ainda um dilema. IPEA, 2010. SECEX/MDIC.

Segundo a pesquisa “Entraves às Exportações Brasileiras”8, realizada pela

Confederação Nacional da Indústria (CNI), 83,6% dos empresários consultados apontaram dificuldades para ampliar as vendas ao mercado externo, e 46,3% deles consideraram a taxa de câmbio como principal entrave, taxa essa que, no período em que a pesquisa foi realizada, era de R$ 2,10/US$, ou seja, mais favorável para as exportações em relação ao período atual pós eleições presidenciais. Outros entraves também foram apontados pelo setor empresarial, tais como burocracia alfandegária e tributária, greves na movimentação e liberação de cargas, e condições atuais de infraestrutura do Brasil.

Esses resultados apontam para a insuficiência da depreciação cambial como único fator para promover as exportações no mercado mundial. São necessárias também outras vantagens internas que levem ao crescimento da atividade industrial. As dificuldades

enfrentadas pelas empresas exportadoras vão além dos entraves operacionais. “São também relacionadas à infraestrutura precária; à elevada burocracia alfandegária e aduaneira; às pouco linhas de financiamento para exportações; aos custos impostos pelo sistema tributário; e às

deficiências dos mecanismos de ressarcimento” (CNI, 2014, p. 11).

Ainda de acordo com a pesquisa feita pela CNI, as condições atuais de infraestrutura é outro fator apontado como entrave às exportações brasileiras pelos empresários na pesquisa. O percentual de empresários que avaliaram que as atuais condições de infraestrutura atrapalham supera o dos que consideraram que as atuais condições ajudam. Das sete 9 modalidades, a que recebeu pior avaliação foi a dos modais portuário e rodoviário.

Todos esses entraves prejudicam a promoção das exportações brasileiras e, consequentemente, desencadeiam prejuízos na balança comercial, uma vez que a indústria doméstica não é capaz de assegurar a oferta nem para o mercado doméstico nem para o mercado externo, valorizando as importações em detrimento das exportações.

8 Entraves às Exportações Brasileiras. Confederação Nacional da Indústria – CNI. Brasília 2014.

2 COMPETITIVIDADE

Entende-se por competitividade a habilidade das empresas ou país em concorrer no mercado internacional e ampliar sua oferta internacional de produtos. Para expandir sua participação nos mercados internacionais e aumentar o potencial competitivo de uma economia, leva-se em consideração fatores como: disponibilidade e custo de mão de obra; disponibilidade e custo de capital; carga tributária, infraestrutura e logística.

No ranking da OMC dos maiores exportadores do mundo, o Brasil se mantém na

22ª posição desde 2005. A estagnação da participação brasileira no comércio mundial pode ser explicado pelos desajustes estruturais que comprometem o escoamento dos nossos produtos, reduzem os investimentos privados e aumenta o risco-país. Com uma demanda crescente por transportes, torna-se mais evidente a necessidade da retomada de projetos capazes de estruturar a infraestrutura logística do país, com foco na integração dos diversos modais e a ampliação da oferta de transportes.

O tema competitividade ganhou nos últimos anos grande importância, principalmente por causa do avanço do processo da globalização. Estudos e pesquisas que procuram identificar os determinantes da competitividade das empresas de um país foram elaborados, muitos deles comparando o perfil de países e economias. Nesse mesmo diapasão, a Confederação Nacional da Indústria (CNI) patrocinou a elaboração do relatório

“Competitividade Brasil: comparação com países selecionados”, publicado em 2010 e

reeditado em 2012, o qual tinha como objetivo comparar a competitividade das empresas no Brasil com a de países que pudessem, por suas características econômico-sociais e/ou por seu posicionamento no mercado internacional, constituir um referencial adequado para uma avaliação do potencial competitivo das empresas brasileiras, e que possuíssem um conjunto restrito de variáveis mais diretamente relacionado à realidade brasileira. Uma das preocupações da CNI, ao elaborar essa pesquisa, era expor quais seriam os gargalos que bloqueariam a competitividade da indústria e, consequentemente, da economia brasileira.

O estudo mostrou que o Brasil está praticamente na mesma posição se comparado com 2012, e em penúltimo lugar no Ranking de competitividade entre quinze países com

São eles: África do Sul, Argentina, Austrália, Brasil, Canadá, Chile, China, Colômbia, Coreia do Sul, Espanha, Índia, México, Polônia, Rússia e Turquia.

Oito fatores foram analisados na pesquisa: Disponibilidade e custo de mão de obra; Disponibilidade e custo do capital; Infraestrutura e logística; Peso dos tributos; Ambiente macroeconômico; Ambiente microeconômico; Educação, Tecnologia e inovação. Nesses oito fatores, o Brasil apresentou melhora apenas em dois: Disponibilidade e custo do capital e Ambiente macroeconômico. No fator Infraestrutura e logística no Brasil, os modais ferrovia e rodovia ocuparam a antepenúltima colocação, e os modais portuário e aéreo ficaram em último lugar. Esses resultados torna evidente a fragilidade da competitividade brasileira diante do mercado internacional, que leva a uma falta de eficiência, o encarecimento do custo de transporte e prejudicam a produção doméstica.

O estudo apontou ainda que o Brasil melhorou nos seguintes fatores: Custo de mão de obra, no qual avançou uma posição; Gastos públicos com educação, com o avanço de duas posições, e Ambiente macroeconômico, com o avanço de quatro posições, decorrente de avanços relativos à taxa de câmbio real e ao investimento estrangeiro direto no país. Nesses dois últimos fatores, o Brasil se posicionou no terço superior do ranking.

Os fatores em que o país piorou foram: Disponibilidade de mão de obra; Sistema financeiro; Infraestrutura de energia e telecomunicações; Alfândega e operadores; Ambiente microeconômico; Apoio governamental à inovação e P&D e inovação nas empresas. Já os fatores em que o Brasil permaneceu na mesma posição foram: Custo de capital, Disponibilidade do capital, Infraestrutura de transporte, Tributação, Disseminação da educação e qualidade da educação. E nos fatores Custo do capital e Infraestrutura o Brasil continua ocupando a última posição.

2.1 Competitividade Logística

infraestrutura logística aumenta os custos e reduz o potencial para a integração global. Este cenário é um gargalho importante, principalmente para os países em desenvolvimento e para sua competitividade no mercado mundial.

A grande preocupação das empresas exportadoras e as prestadoras de serviços logísticos é a facilitação do comércio entre fronteiras, a confiança e a previsibilidade das cadeias logísticas, além da segurança sobre quanto e como as mercadorias serão entregues. Todos estes fatores são colocados como desafios para os setores público e privado, uma vez que os agentes demandam cada vez mais qualidade dos serviços logísticos.

Para analisar a qualidade dos serviços logísticos de um país, o Banco Mundial criou um instrumento de análise, o índice de Desempenho Logístico (LPI)10. Esse indicador analisa áreas de infraestrutura, logística, prestação de serviços e do comércio entre fronteiras. Seu papel é oferecer subsídios para políticas públicas ligadas ao setor de infraestrutura como forma de impulsionar o crescimento, a melhoria do desempenho logístico e da competitividade.

O Índice de Desempenho Logístico (LPI) analisa os países através de em seis componentes:

1. Eficiência Alfândega;

2. Qualidade da infraestrutura de comércio e transporte;

3. Facilidade e preços competitivos das remessas internacionais; 4. Competência e qualidade dos serviços de logísticos;

5. Acompanhamento e rastreio de cargas; 6. Prazos de entrega programados ou esperados.

A pesquisa11 realizada pelo Banco Mundial utiliza como base teórica a pesquisa empírica e a experiência prática de profissionais de logística envolvidos em agenciamento de carga internacional em países de renda baixa, renda média e renda baixa12. A pesquisa LPI 2014 é dividida em duas partes, a internacional, em que os entrevistados avaliam seis áreas supracitadas de desempenho logístico em oito de seus principais mercados externos. E a parte

10 4ª edição do relatório Connecting to Compete: Trade Logistics in the Global Economy (2014). 11 O questionário é disponibilizado on-line no site: www.worldbank.org/lpi.

Interna, os entrevistados fornecem dados qualitativos e quantitativos sobre a ambiente de logística no país em que trabalham, tais como informações sobre o tempo e os custos das cadeias logísticas.

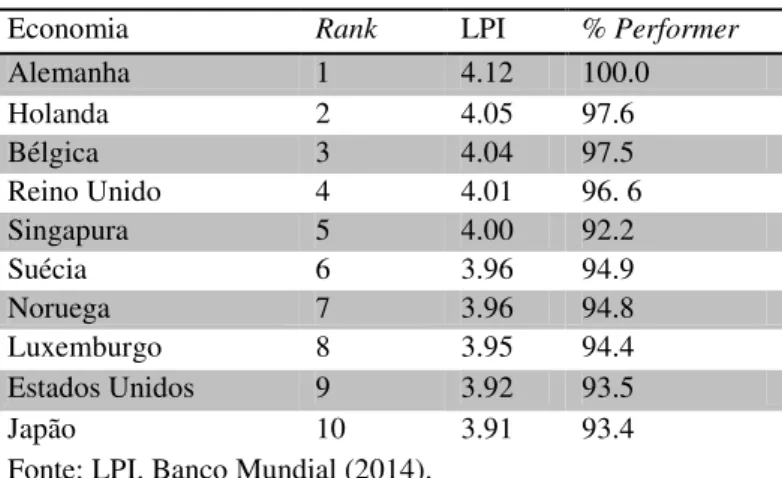

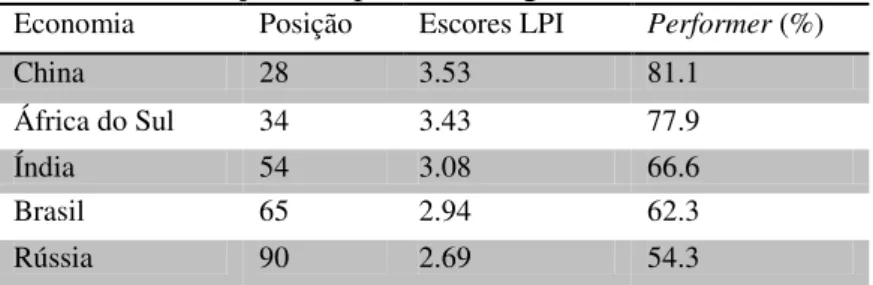

Tabela 5 – Países com melhores LPI

Economia Rank LPI % Performer

Alemanha 1 4.12 100.0

Holanda 2 4.05 97.6

Bélgica 3 4.04 97.5

Reino Unido 4 4.01 96. 6

Singapura 5 4.00 92.2

Suécia 6 3.96 94.9

Noruega 7 3.96 94.8

Luxemburgo 8 3.95 94.4 Estados Unidos 9 3.92 93.5

Japão 10 3.91 93.4

Fonte: LPI. Banco Mundial (2014).

Como mostra na tabela 8, os países de alta renda dominam as primeiras posições, e desde as primeiras edições da pesquisa esses países têm se fixado no topo do ranking como

os principais players de logística com um papel dominante na oferta global ou regional. Por

outro lado, os países que fazem parte dos dez últimos lugares do ranking, todas fazem parte

do grupo de países com baixa renda, entre elas seis estão na África. Esses países possuem uma grande instabilidade civil, como guerras e conflitos armados.

Em relação as países em desenvolvimento, a pesquisa mostra que a melhoriado do sistema logístico é condição sina qua non para reduzir os custos comerciais. Devido a

complexidade encontrada nos países em desenvolvimento ou de renda media, confirma a necessidade de planos e ação consistentes, reformas institucionais e de governança. E embora a infraestrutura represente um obstáculo a ser superado pelos países em desenvolvimento, parece está melhorando desde a pesquisa anterior do LPI. A percepção de avanço em relação à infraestrutura reflete uma taxa mais rápida de melhoria em relação às edições anteriores do LPI.

Ainda segundo o relatório de 2014, o Brasil ocupa a 65ª colocação no ranking

Entre os componentes analisados, o país apresentou melhor pontuação em qualidade logística, prazos e rastreamento. Em contra partida, os componentes com pior desempenho foram alfândega, remessas internacional e infraestrutura.

Tabela 6 – Posição dos países emergentes

Economia Posição Escores LPI Performer (%)

China 28 3.53 81.1

África do Sul 34 3.43 77.9

Índia 54 3.08 66.6

Brasil 65 2.94 62.3

Rússia 90 2.69 54.3

Fonte: LPI. Banco Mundial (2014).

Como a pesquisa mede a percepção de empresários e setores em questão, essa queda acentuada do Brasil no ranking de desempenho logístico pode ser explicada pela gestão

e o não cumprimento de prazos nas obras dos programas de infraestrutura logística. Nesse caso, o rebaixamento em reação ao relatório de 2012, configura uma alteração nas expectativas dos agentes, uma vez que, não sentiram avanços expressivos no setor de infraestrutura do país.

3 INFRAESTRUTURA

3.1 Conceito de Infraestrutura

Entende-se por Infraestrutura o conjunto de atividades e estruturas da economia de um país que servem de base para o desenvolvimento de outras atividades e sistemas. Esse termo se referiria, assim, a uma série de sistemas de serviços coletivos de uma região ou país, tais como os sistemas de transporte, telecomunicações e de saneamento básico, os quais, isolados ou em conjunto, influenciam, direta ou indiretamente, no desenvolvimento social e econômico. Os principais setores de infraestrutura são energia elétrica, telecomunicações, saneamento básico e logística (rodovias, ferrovias e portos). A deficiência desses setores na economia compromete a produtividade da indústria e sua posição na competitividade global (Padula, 2010).

Consequentemente, não se pode analisar a economia de uma região, país ou setor sem levar em consideração a questão da infraestrutura, já que esta surge como um de seus principais eixos (o prefixo “infra” é pertinente pois, significando abaixo ou embaixo, denota a

ideia de base, de alicerce, de suporte, de apoio), além do que problemas ou deficiências nessa área acarretam em custos de produção mais elevados e na redução da competitividade externa da economia por tornar os produtos exportados mais caros ou menos eficientes.

Ainda de acordo com Padula (2010), a infraestrutura de logística promove de maneira competitiva e eficiente a inserção dos países no mercado mundial, pois fomenta o crescimento do setor produtivo, reduz os custos de transportes e promove a integração regional que facilita o escoamento da produção. Neste sentido, o comércio e a infraestrutura devem trabalhar de forma a reforçar vantagens comparativas, promover a produção e a mudança nas estruturas produtivas que favoreçam a industrialização, a competitividade e a formação de cadeias produtivas, especialmente de produtos com alto valor agregado e de alta intensidade tecnológica.

3.2 A Infraestrutura Logística no Brasil

crescimento do mercado interno. Essa atual conjuntura econômica demanda a presença de uma infraestrutura capaz de atender os novos desafios da economia. Nos últimos anos vem se detectando na economia brasileira diversos pontos de estrangulamentos, principalmente no que se refere à infraestrutura de transporte do país, obstáculos esses que limitam o desempenho e provocam perdas em diversos setores da economia.

A economia brasileira desde a década de 1980 vem enfrentando dificuldades e períodos de instabilidade econômica e crise da dívida externa. Esses períodos de instabilidade macroeconômica limitaram os recursos e minaram os investimentos do setor público no país. Somente em meados dos anos 2000, as condições para o enfrentamento dos problemas de infraestrutura passaram a figurar no país. Em 2007, o governo lança o Programa de Aceleração do Crescimento, que consistia em aumentar o investimento público, incentivar o investimento privado e remover obstáculos (burocráticos, administrativos, normativos, jurídicos e legislativos) com o propósito de acelerar o crescimento econômico, aumentar o emprego e melhorar as condições de vida da população (BRASIL, 2007).

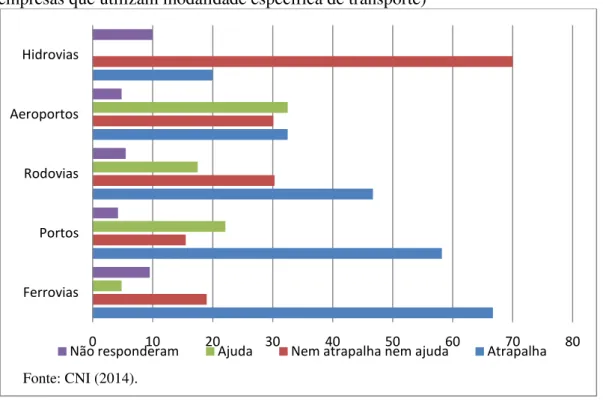

Segundo a pesquisa “Entraves às Exportações”, da CNI, que analisou cinco

modalidades de infraestrutura logística (portos, rodovias, aeroportos, ferrovias e hidrovias), um dos problemas que as empresas exportadoras no Brasil enfrentam é a deficiência de infraestrutura, principalmente de logística. Na avaliação dos empresários consultados, as atuais condições da infraestrutura no país mais atrapalham do que ajudam na promoção das exportações.

Gráfico 4 – Impacto das Condições Atuais de Infraestrutura % (Somente as empresas que utilizam modalidade específica de transporte)

Para Fleury (2008), embora haja um forte esforço de modernização por parte do setor produtivo, com vistas a reduzir custos e melhorar o nível de serviço para seus clientes, um conjunto de problemas estruturais contribui para o comprometimento da competitividade das empresas brasileiras e do desenvolvimento econômico e social do país. Filas de quase 100 km no porto de Paranaguá para escoar a safra de soja; enormes congestionamentos de trens a caminho dos pátios do porto de Santos; dificuldades de acesso ao porto do Rio de Janeiro; longas filas de navios esperando para atracar por conta da ineficiência portuária, são apenas alguns exemplos da insuficiência ou inadequação da infraestrutura no Brasil.

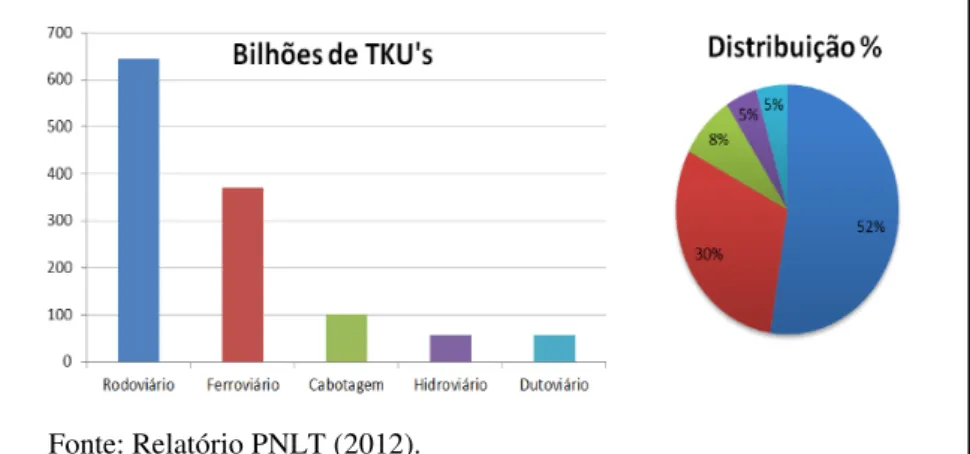

Ainda de acordo com Fleury (2008), de todos os problemas que afetam o transporte de cargas no Brasil, o mais preocupante é certamente o predomínio excessivo do transporte rodoviário e a subutilização de outros modais, sobretudo o ferroviário, como mostra o gráfico 5. Enquanto países que possuem grandes dimensões territoriais utilizam predominantemente os modais ferroviário e aquaviário, como é o caso dos EUA, Canadá, China e Rússia, no Brasil o que se observa, apesar de suas dimensões continentais, é uma dependência excessiva do modal rodoviário, responsável no país por 60% do volume de carga transportada, contra 29% nos EUA, 24% na Austrália e 8% na China.

0 10 20 30 40 50 60 70 80

Ferrovias Portos Rodovias Aeroportos Hidrovias

Não responderam Ajuda Nem atrapalha nem ajuda Atrapalha

Gráfico 5 – Distribuição modal da matriz brasileira de transportes regionais de cargas em 2011

Tal distorção de nossa matriz de transporte, que se originou de uma série de fatos, como prioridades equivocadas nos investimentos governamentais, falta de regulação adequada, fiscalização inoperante e custo de capital elevado,13 é uma das razões por que o Brasil possui baixa produtividade no setor de transporte de cargas, uma vez que o modal rodoviário já apresenta baixa produtividade per si, se comparado ao aquaviário e ao

ferroviário. Além da baixa produtividade inerente ao modal rodoviário, este apresenta ainda uma serie de problemas estruturais, dentre os quais se destacam, segundo Fleury, a informalidade e a fragmentação do setor;14 uma frota crescentemente envelhecida pela incapacidade de renovação; a insegurança que resulta em crescente roubo de cargas; e a falta de regulamentação.

Em relação ao modal ferroviário, para Fleury (2008), apesar de avanços significativos e de diversas concessões realizadas, o modal ferroviário apresenta uma série de limitações que restringe sua contribuição ao desenvolvimento do país, dentre elas, a pouca extensão da malha viária, a falta de integração entre as submalhas regionais, bem como a baixa velocidade média em função de traçados antiquados e desfavoráveis e da má conservação das vias.

13 Ver FLEURY, Paulo Fernando.

Os gargalos da infraestrutura logística no Brasil, in BRESSER-PEREIRA,

Economia brasileira na encruzilhada – Rio de Janeiro: Editora FGV, 2008, p. 227.

14 Na análise de FLEURY, Paulo Fernando, p. 227, a fragmentação e a informalidade no setor rodoviário podem

ser constatadas pelo fato de cerca de 50% da frota pertencer a transportadores autônomos e apenas 20% a empresas.

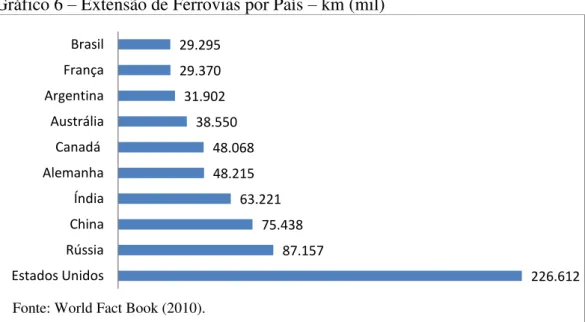

Ainda de acordo com Fleury (2008), a baixa produtividade das ferrovias brasileiras tem como causa um conjunto de fatores, dentre os quais se destaca a pequena distância média em que as cargas são transportadas, fruto de uma concepção meramente regional, e não nacional, modelo esse que foi mantido nas concessões do setor. Enquanto nos EUA, a distância média ferroviária é de 1.300 km, no Brasil ela é de pouco mais de 500 km. Outro fator que reduz a produtividade do sistema ferroviário brasileiro é a sua baixa velocidade média. Enquanto nos EUA a velocidade comercial media é de 33 km/h, esse índice no Brasil é de apenas 21 km/h, em razão de traçados antiquados e desfavoráveis.

Gráfico 6 – Extensão de Ferrovias por País – km (mil)

3.3 Programas de Infraestrutura Logística no Brasil

O Brasil é um país de extensão continental, distribuído em uma área de 8.515,767 km2 e com uma extensão de faixa litorânea de 7.367 km. Diante desses números, percebemos o desafio que é integrar as regiões brasileiras, bem como uma população de 194 milhões de pessoas. Para enfrentar esse desafio, uma série de ações foram adotadas pelo país nos últimos anos, como forma de superar as distâncias e proporcionar qualidade do sistema de transporte nacional.

A expansão e melhoria da infraestrutura são essenciais para o crescimento sustentável de um país, pois geram impactos positivos, reduzindo os custos e cria expectativas

226.612 87.157

75.438 63.221 48.215 48.068 38.550 31.902 29.370 29.295

Estados Unidos Rússia China Índia Alemanha Canadá Austrália Argentina França Brasil

positivas para o setor produtivo, pois melhoram o escoamento da produção de maneira mais eficiente para atender o mercado doméstico e o mercado internacional.

Entre 2006 e 2009, o Brasil investiu 2,1% do PIB em infraestrutura, percentual inferior ao recomendado pelo Banco Mundial. A necessidade de investimentos em infraestrutura, de acordo com o Banco Mundial, é de uma taxa de pelo menos 3% do PIB ao ano. Para objetivos mais ambiciosos, como alcançar o nível de países industrializados do Leste Asiático, essa taxa deveria chegar a 5% e 7% do PIB (BNDES, 2011).15

Nos últimos anos, o governo brasileiro vem adotando medidas por meio de programas governamentais e parcerias público-privado para solucionar o déficit de infraestrutura do país. Esses programas foram propostos na tentativa de ofertar uma infraestrutura necessária para as dimensões do país e sua capacidade produtiva. Dentre esses programas destacam-se o Plano Nacional de Logística e Transporte, o Programa e Investimento em Logística, e o Programa de Aceleração do Crescimento.

Esses investimentos possuem um custo elevado e tempo de maturação, além do que seus retornos geralmente só poderão ser observados no longo prazo. Dessa forma, é fundamental o comprometimento de governos posteriores na continuidade da execução desses programas.

3.3.1 PNLT - Plano Nacional de Logística e Transportes

O Plano Nacional de Logística e Transportes – PNLT, lançado em 2007, foi desenvolvido pelo Ministério dos Transportes em parceria com o Ministério da Defesa, e constitui um instrumento de análise que contribui para a retomada do planejamento do setor de transportes, a partir do uso das informações georeferenciadas necessárias para visualizar e avaliar as demandas, tanto presentes, quanto futuras, da evolução da economia que permita contribuir para o desenvolvimento sustentado e de longo prazo.

15 Ver no Anexo A a média anual de investimentos em infraestrutura em relação ao PIB do Brasil, Índia, China e

O Brasil, por possuir dimensões continentais, precisa de políticas estratégicas e de planejamento para implementar as ações de infraestrutura de transportes a longo prazo. Essas ações são importantes para desenvolver um modelo bem estruturado e eficiente. Atualmente o modal rodoviário participa de 52% da carga movimentada, o que demonstra grande concentração e dependência desse modal.

Deste modo, o Plano Nacional de Logística e Transportes – PNLT – representa o marco inicial da retomada do planejamento setorial estratégico, em caráter contínuo e dinâmico, destinado a orientar, com embasamento técnico e científico, a implementação de ações públicas e privadas no setor de transportes de forma a atender as demandas políticas de integração, desenvolvimento e superação das desigualdades (Ministério dos Transportes, 2012. p. 1).

O PNLT também possui um caráter participativo entre segmentos envolvidos na área de infraestrutura logística, órgãos e instituições públicas e privadas. Além disso, leva em consideração questões ligadas ao desenvolvimento regional, considerando aspectos territoriais e os impactos que a infraestrutura de transporte representa para as diversas regiões do Brasil, o que leva à redução das desigualdades regionais.

Os objetivos do Plano Nacional de Logística e Transportes consistem em: identificar, otimizar e racionalizar dos custos envolvidos em toda a cadeia logística adotada entre a origem e o destino dos fluxos de transportes; e adequar a atual matriz de transportes de cargas no País, buscando a permanente utilização das modalidades de maior eficiência produtiva (Ministério dos Transportes, 2007)16.

Em síntese, o principal objetivo do PNLT é de formalizar e perenizar instrumentos de análise para dar suporte ao planejamento de intervenções públicas e privadas de intraestrutura e na organização dos transportes. O PNLT também serve de base para a elaboração dos Planos Plurianuais (PPA) e como subsídio para a definição da composição do portfólio de projetos integrantes do Programa de Aceleração do Crescimento (Ministério dos Transportes, 2012. p. 2).

O país foi dividido em sete vetores logísticos para melhor mapear e direcionar os investimentos em áreas específicas (ver figura 3).

Figura 1 – Divisão dos Vetores Logísticos pelo PNLT

A divisão do país em sete vetores não segue exatamente as delimitações das regiões brasileiras, uma vez que todos os vetores abrangem mais de uma região. Os vetores Amazônico, Centro Norte e Centro Sudeste apresenta a maior extensão de área e juntos compreendem mais de 70 % do território brasileiro.

Tabela 7 – Vetores Logísticos, Área e Percentual em relação à área total

Vetores Logísticos Área Km2 % BR

Nordeste Setentrional 555,14 6,51

Nordeste Meridional 669,88 7,86

Centro Norte 1.721,51 20,19

Amazônico 3.372,09 39,55

Leste 653,67 7,67

Centro Sudeste 1.117,81 13,11

Sul 436,31 5,12

Total 8.526,41 100,0

Na divisão dos investimentos prioritários17 por vetor logístico fica evidente a concentração dos recursos na região Sul, segundo o relatório final de reavaliação de estimativas do PNLT, isso ocorre devido a projetos ferroviários de grande extensão, como por exemplo, a Ferrovia do Frango que tem 457km de extensão de Cerqueira a Lages em Santa Catarina. Em seguida 20% dos investimentos para o vetor Amazônico, 20% para o Centro-Sudeste e 13% para o vetor Leste. Os vetores com menor proporção de investimentos prioritários para o Nordeste Meridional, o Nordeste Setentrional e o Centro-Norte 8%, 8% e 7%, respectivamente (ver gráfico 8). Percentualmente, os investimentos concentram-se nas áreas que tendem a ser mais produtivas e possui grande movimentação de mercadorias.

Gráfico7 – Proporção dos Investimentos Prioritários por Região do PNLT (%)

3.3.2 PIL - Programa de Investimento em Logística

O Programa de Investimentos Logísticos (PIL) foi lançado em 2012 e tem o propósito de prover o Brasil de um sistema de transporte adequado às suas dimensões

17 Os investimentos totais previstos no relatório final do PNLT são classificados como pertencentes ao PAC,

projetos prioritários e sociopolíticos e não avaliados. O PAC não está incluso, pois o programa já havia iniciado suas obras. Quanto aos projetos sociopolíticos, segundo o relatório, não está incluso por apresentar menor retorno se comparado aos prioritários. Todos os investimentos contemplados podem ser visualizados no Anexo C.

geográficas e regionais, e prevê a aplicação de R$ 144 bilhões em até 30 anos, sendo a maior parte desses investimentos para as concessões. O modelo desse programa prevê, por meio de contratos de concessão das rodovias e das ferrovias que permitam uma maior integração multimodal e o desenvolvimento de um sistema eficiente e moderno de transportes, investimentos e parceria entre o setor público e o privado e modicidade tarifária.

O PIL está articulado com o Programa de Aceleração do Crescimento para a construção, recuperação e duplicação de rodovias e ferrovias, além de investimentos em portos e aeroportos. O intuito dessas ações é aumentar e fortalecer o sistema de transporte do país, promover uma maior integração entre as cadeias produtivas e os modais rodoviário, ferroviário, hidroviário, portuário e aeroportuário.

Os objetivos do programa (Ministério dos Transportes, 2012) são: elevar a escala dos investimentos em infraestrutura de transporte, dotando o país de uma rede ampla, moderna e com tarifas módicas; reforçar a capacidade de planejamento do Estado e promover a integração entre rodovias, ferrovias, hidrovias, portos e aeroportos em articulação com as cadeias produtivas; criar as bases para o crescimento sustentável do Brasil nos próximos 50 anos, dando início a um processo contínuo de planejamento e desenvolvimento de sua infraestrutura logística; e reduzir custos e ampliar a capacidade de transporte do País, resultando na promoção da eficiência e elevação da competitividade.

Segundo a Empresa de Planejamento e Logística S.A, os investimentos para Programa de Investimentos em Logística – PIL foram distribuídos da seguinte forma:

a) Rodovias

capacidade e manutenção do nível dos trechos rodoviários contemplados (EPL, 2012). As rodovias que integram o programa foram divididas em nove lotes (ver figura 2).

Figura 2 – Abrangência do Sistema Rodoviário pelo PIL

Fonte: Empresa de Planejamento e Logística S.A.

b) Ferrovias

Prevê a construção e melhorias de 16 trechos num total de 11,5 mil km de linhas férreas. O investimento é de R$ 91 bilhões, sendo R$ 56 bilhões nos primeiros 4 anos e 35 bilhões nos anos de operações. O programa é baseado no modelo de concessões, assegurando a busca pela melhor tarifa. Os trechos que abrangem o programa foram divididos em dois grupos (ver figura 2).

Figura 3 – Abrangência do Sistema Ferroviário pelo PIL

c) Portos

O programa de Investimentos em Logística possui três diretrizes para a ampliação e melhoria dos portos brasileiros, são eles: planejamento sistêmico; ganhos de escala; licitações por maior capacidade de movimentação com menor tarifa e/ou menor tempo de movimentação; aumento da concorrência; reorganização dos portos; planejamento de longo prazo (EPL, 2012), e prevê a aplicação de R$ 54,6 bilhões nos próximos cinco anos na ampliação e modernização da infraestrutura do setor portuário e R$ 6,4 bilhões em acessos aquaviários e terrestres.

d) Aeroportos

Para o setor aéreo, o programa tem como objetivo melhorar a qualidade dos serviços e a infraestrutura aeroportuária para os usuários; ampliar a oferta de transporte aéreo à população brasileira; e a reconstrução da rede de aviação regional. Sua estrutura é dividida em três partes. A primeira prevê o investimento R$ 9,2 bilhões na concessão de dois importantes aeroportos internacionais (Galeão-RJ e Confins-MG); a segunda prevê investimentos de R$ 7,3 bilhões em 270 aeroportos regionais por concessões administrativas, para ampliar a oferta do setor e reestruturar a rede de aviação regional; e a terceira, a exploração comercial de aeroportos privados dedicados exclusivamente à aviação geral (EPL, 2012).

2.3.3 PAC - Programa de aceleração do Crescimento

investimento, sendo contemplado com R$ 58,3 bilhões, pouco mais de 10% dos investimentos.

O PAC foi criado com o propósito de acelerar o crescimento econômico, promover o desenvolvimento e melhorar a vida da população brasileira. Com esse propósito, o programa adotou um conjunto de medidas que incentivassem o investimento público em infraestrutura, excluindo barreiras burocráticas, administrativas, normativas, jurídicas e legislativas. Os investimentos contemplados pelo PAC para a promoção e melhoria da infraestrutura logística tinham como objetivos eliminar os gargalos que impediam o aumento da produtividade, elevava os custos e limitava o crescimento da economia (BRASIL, 2007).

Tabela 8 – Investimento Previsto para o Eixo Logístico - PAC

Fonte: Costa Junior (2012). PAC (Brasil, 2007).

Das inversões em infraestrutura contempladas no PAC 1 prioriza o modal rodoviário. Esses investimentos seriam destinados a obras de recuperação, adequação/duplicação e construção de estradas para o setor rodoviário, bem como projetos de concessões ao setor privado. Para o setor portuário os investimentos foram distribuídos para estudos e projetos; dragagem e derrocamento; acessos terrestres; construção, ampliação e recuperação de berços; e infraestrutura portuária. Quanto ao setor aeroportuário os investimentos foram destinados para projetos pista; terminal de cargas; terminal de passageiros; estudos e projetos; acesso viário; estacionamento; e torre de controle. O programa ainda previa investimentos em na construção de ferrovias e hidrovias (COSTA JUNIOR, 2012).

Eixo Logística Valor (R$ bilhões)

Rodovia 33,4

Ferrovia 7,9

Porto 2,7

Aeroporto 3,0

Hidrovia 0,7

Marinha Mercante 10,6

Na primeira fase do PAC foram previstas cerca de 1.500 ações entre obras e manutenção de projeto:

Rodovias – 4.731 km

Marinha Mercante – Financiamento de 218 embarcações e 2 estaleiros

Ferrovias – 356 km

Portos – 4 empreendimentos

Hidrovias – 3 terminais

Em 2010, como forma de continuar investindo em obras e ações e incluir novos projetos foi instituído o PAC 2, que compreendia os investimentos para o período 2011-2014 e também para o período após 2014. A divisão dos três eixos anteriores levou à criação do PAC Transportes, focado no fomento e ampliação da rede logística e a interligação dos modais com maior qualidade e segurança. Essa nova etapa tinha como objetivo manter o legado do planejamento dos investimentos necessários ao crescimento econômico permanente do país.

Gráfico 9 – Previsão dos Investimentos PAC 2 em R$ bilhões

Eixo 2011-2014 Pós 2014 Total

Rodovias 48,4 2,0 50,4

Ferrovias 43,9 2,1 46,0

Portos 4,8 0,3 5,1

Hidrovias 2,6 0,1 2,7

Aeroportos 3,0 - 3,0

Equipamentos para estradas vicinais

1,8 - 1,8

Total 104,5 4,5 109

Fonte: Relatório de lançamento PAC 2 (2010).

programa tinha como objetivo a ampliação e modernização dos portos, a fim de reduzir os custos logísticos, melhorar a eficiência, incentivar os investimentos provados e aumentar a competitividade das exportações brasileira.

Para o setor ferroviário os investimentos foram concentrados na ampliação da malha, estudo e projetos para a integração multimodal e revisão do modelo regulatório. Os investimentos em ferrovias tinham como objetivos criar ambiente competitivo para o transporte de cargas, estimular novos investimentos e facilitar a ligação das áreas de produção aos portos, industrias e mercados consumidor. O programa também previa investimentos para ampliação e melhoria das hidrovias e expansão do setor aeroportuário. (BRASIL, 2010).

No modal rodoviário, segundo o último balanço, foram concluídas 4.416 km de obras e concessões. Em relação às obras em andamentos, existe um total de 7.357 km de obras em todas as regiões. Esses investimentos possivelmente tenham contribuído para a melhorias das condições de conservação da malha viária no país, a melhoria saltou de 53% em 2010 para 74% em 2013 como mostra o gráfico 9.

Gráfico 8 – Investimentos em manutenção e ampliação de rodovias

Ainda segundo balanço do PAC 2, as obras apresentaram um salto a execução em relação ao PAC 1. Das obras referentes ao modal ferroviário, foram concluídas 1.053 km de ferrovias e mais de 2.545 km de obras estão em andamento em todo o país. O modal

31% 30% 35%

44%

53%

62%

74% 74%

Malha em bom ou ótimo estado de conservação (%)

ferroviário não apresentou mudança significativa em relação ao aumento da movimentação de cargas, possivelmente pela carência de ligação multimodal, conforme mostra no gráfico 10.

Gráfico 9 – Movimentação de Cargas nas Ferrovias

Ainda de acordo com o último balanço do PAC 2, 17 obras foram concluídas em 13 para o setor portuário e mais 18 obras em andamento em 13 portos. No modal aeroviário, foram concluídas 24 obras em 14 aeroportos, 3 empreendimentos construídos e 34 empreendimentos em andamento em 21 aeroportos. E por último, no setor hidroviário 19 empreendimentos foram concluídos no PAC 2, sendo 16 terminais hidroviários, 3 intervenções para aumentar a capacidade da Hidrovia do Tietê e 6 novos termos de compromissos assinados para intervenções no Hidrovia Tietê. Segundo o balanço, 205 ações foram concluídas até abril de 2014, totalizando o valor de R$ 58,9 bilhões.

Gráfico 10 – Movimentação de Contêineres nos Portos

404 445

451

396

470 475 481 490

M il h õ e s d e t o n e la d a s

2006 2007 2008 2009 2010 2011 2012 2013

55

68 73 65 75

85 87

98 M il hõ es de t on el ad as

2006 2007 2008 2009 2010 2011 2012 Fonte: ANTF (2013).