UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE

DEPARTAMENTO DE CONTABILIDADE CURSO DE CIÊNCIAS CONTÁBEIS

ALEX LEANDRO DE SOUZA CIPRIANO

EFEITOS DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS: UM ESTUDO DE CASO NO SEGMENTO ATACADISTA DO ESTADO DO CEARÁ

ORIENTADORA: Profª.JEANNE MARGUERITE MOLINA MOREIRA

ALEX LEANDRO DE SOUZA CIPRIANO

EFEITOS DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS: UM ESTUDO DE CASO NO SEGMENTO ATACADISTA DO ESTADO DO CEARÁ

Artigo apresentado ao Curso de Ciências Contábeis do Departamento de Contabilidade da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Bacharel em Ciências Contábeis.

Aprovado em:___/___/______.

BANCA EXAMINADORA

___________________________________________________ Profª. MSt. Jeanne Marguerite Molina Moreira (Orientadora)

Universidade Federal do Ceará (UFC)

___________________________________________________ Profª. Dra. Roberta Carvalho Alencar

Universidade Federal do Ceará (UFC)

___________________________________________________ Prof.MSt. Eduardo Rodrigues Linhares

___________________________________________

1Graduando em Ciências Contábeis, FEAAC, UFC.

2Orientadora, Professora Adjunto IV, Mestre em Controladoria, FEA-USP.

EFEITOS DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS: UM ESTUDO DE CASO NO SEGMENTO ATACADISTA DO ESTADO DO CEARÁ

CIPRIANO, Alex Leandro de Souza1 MOREIRA, Jeanne Marguerite Molina2

RESUMO

O presente estudo tem o objetivo de investigar os efeitos da substituição tributária do ICMS sobre o custo de mercadorias e no resultado de empresas do segmento atacadista do Estado do Ceará embasado nos termos do Decreto nº. 29.560/08. Trata-se de um estudo descritivo, de natureza qualitativa e utilizou-se de um estudo de caso. Foram examinadas as movimentações de mercadorias, entradas e saídas, da empresa no exercício 2014. Do estudo pode-se concluir: (i) que 66,28% das mercadorias são compradas nas regiões Sul e Sudeste e tratam-se de produtos de higiene, perfumaria e limpeza; (ii) o valor de ICMS pago pelo regime de substituição tributária corresponde a 8,42% do valor das mercadorias compradas; (iii) com a substituição tributária houve um aumento do ICMS a recolher equivalente a 1,17% das receitas comparado com o regime normal de tributação; (iv) mudança na análise vertical da demonstração de resultados onde deixou de existir nas deduções da receita o valor de ICMS sobre vendas; (v) aumento do custo de mercadorias em 16,97%, devido a forma de registro do ICMS por substituição tributária como custo de estoque; e (iv) redução do valor do lucro bruto em 3,32% em relação a receita.

Palavras-chave:ICMS. Substituição Tributária. Comércio Atacadista.

ABSTRACT

This current study aims at researching the effects of the substitution of the Brazilian state exercise tax (ICMS) over the cost of goods and the result of it on the wholesale companies in the state of Ceará under the terms of the Decree # 29.560/08. It consists of a descriptive study with qualitative nature resulting on a case study. According to the content analysis technique, goods movement, receipts and issues, of a company during 2014 were examined. From the research it was concluded that: (i) 66,28% of the goods are purchased in the Southern and Southeastern regions and refer to hygiene, perfumery and cleaning; (ii) the value of the Brazilian state exercise tax paid on the tax substitution regime correspond to 8,42% of the value of the goods bought; (iii) due to the tax substitution there was an increase of 1,17% on the Brazilian state exercise tax to be collected when compared to the normal regime of taxation, (iv) the change on the vertical analysis of the results demonstration lead to the end of deducutions of the Brazilian state exercise tax over sales income, (v) an increase on the cost of merchandises of 16,97% due to the method of registration of the Brazilian state exercise tax as supply cost; and (vi) the reduction of 3,32% of the gross profit compared to the profit itself.

Key-works:Brazilian state exercise tax (ICMS), tax substitution, wholesale sector.

1INTRODUÇÃO

otimização dos custos, o que representa quase sempre o repasse de descontos aos produtos vendidos aos varejistas (SINDICATO DO COMÉRCIO ATACADISTA DO DISTRITO FEDERAL, 2015). Trata-sede um elo de intermediação entre os estabelecimentos industriais e o comércio varejista, proporcionando minimização dos estoques no processo de abastecimento. O distribuidor acumula e consolida produtos de vários fabricantes em um único estabelecimento, buscando combinar a venda e o embarque para clientes comuns.

No contexto corporativo em que vivem as empresas, em um mercado cada vez mais competitivo, tem maior destaque aquelas que fornecem melhores produtos com um menor preço. Conseguir reduzir os gastos tornou-se um desafio para as organizações, parte deles vem dos tributos e considerando a carga tributária brasileira, as empresas tem que optar por todos os meios legais possíveis para minimizar esses custos.

O Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), tributo de competência estadual, possui uma legislação específica para cada Estado que poderá variar por produto e por contribuinte. O tributo em questão contribui para uma parcela significante no custo das mercadorias. O Governo criou a sistemática da substituição tributária do ICMS com o fim de redução da carga tributária, tornando os contribuintes competitivos (Decreto n.º 29.560/08) e para facilitar a fiscalização.

O Governo centralizou a arrecadação nos maiores centros de distribuição, tornando-os responsáveis pelo recolhimento dos tributos dos contribuintes menores. O contribuinte substituto passa a pagar o tributo na entrada da mercadoria e esse pagamento vale para toda a cadeia produtiva. O Estado do Ceará através do Decreto nº. 29.560/08 implantou essa sistemática para os contribuintes atacadistas e varejistas enquadrados nas atividades econômicas que indica.

O estudo realizado previamente, pesquisando efeitos jurídicos e econômicos, como também alternativas menos onerosas chama-se planejamento tributário. O planejamento ganha importância ao ajudar o empresário a decidir em que mercados deseja atuar, levando em consideração algo que vai acarretar parcela considerável dos seus custos: os tributos.

Pesquisas anteriores sobre o tema evidenciaram o lado econômico da substituição tributária do ICMS, os efeitos na arrecadação tributária do Estado, restando espaço para o desenvolvimento de estudos dos seus efeitos no âmbito empresarial. Também direcionaram seus estudos para atividades econômicas diversas, mas não contemplaram o comércio atacadista indicado no Decreto n.º 29.560/08.

Embasado nas informações supracitadas surge a questão de pesquisa: Quais os efeitos da substituição tributária do ICMS no desempenho empresarial de contribuintes do comércio atacadista no Estado do Ceará? Para responder a questão de pesquisa desenvolveu-se o presente estudo com o objetivo geral de analisar os efeitos da substituição tributária do ICMS no desempenho empresarial de contribuintes do segmento atacadista do Estado do Ceará.

Para alcançar o objetivo geral foram determinados os seguintes objetivos específicos: a) comparar a sistemática de tributação do ICMS normal com a substituição tributária; b) identificara tributação junto ao custo das mercadorias; c) verificar os efeitos no resultado com a sistemática da substituição tributária do ICMS.

operações internas, obrigada a recolher o ICMS por substituição tributária na entrada da mercadoria no Estado ou no estabelecimento pelo Decreto nº. 29.560/08. Serão utilizadas as movimentações de mercadorias, entradas e saídas do exercício 2014 para a elaboração da análise.

O presente artigo foi estruturado em cinco seções, incluindo esta introdução. A próxima seção apresenta o referencial teórico, contextualizando sobre a legislação tributária e o ICMS, sobre a substituição tributária do ICMS no Estado do Ceará, além de um tópico sobre os estudos anteriores sobre o tema. A terceira trata-se da tipologia de pesquisa e dos procedimentos metodológicos. Seguindo-se a apresentação e análise de resultados e por último a seção de considerações finais.

2REFERENCIAL TEORICO 2.1 Legislação Tributária e o ICMS

O ICMS é um tributo que tem função predominantemente fiscal, fonte arrecadadora expressiva dos estados e do Distrito Federal (MACHADO, 2010). Determina o art. 155, §2.°, inciso III,da Constituição Federal de 1988 (CF/88)que o ICMS poderá ser seletivo de acordo com a essencialidade das mercadorias e dos serviços. Facultando o seu uso com função extrafiscal (MACHADO, 2010).

O contribuinte do ICMS é qualquer pessoa física ou jurídica que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadorias ou prestações de serviço de transporte interestadual e intermunicipal e de comunicação, no termos do art. 17, do Decreto nº. 24.569/97.

Compete aos estados e ao Distrito Federal instituir impostos sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, conforme art. 155, da CF/88. A atribuição constitucional de competência tributária compreende a competência legislativa plena, onde a Constituição atribui aos estados competência para legislar a respeito do ICMS, respeitando restrições estabelecidas na Constituição Federal e nas Constituições Estaduais (MACHADO, 2010).

Determina o art. 155, §2.º, inciso I, da CF/88 que o ICMS terá incidência não cumulativa, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores pelo mesmo ou por outro Estado ou pelo Distrito Federal. Machado (2010) acrescenta que por se tratar de um imposto não cumulativo pode haver distorções entre os recolhimentos do ICMS, favorecimento dos estados predominantemente produtores, em detrimento daqueles predominantemente consumidores.

Fabretti (2013) apresenta uma classificação dos impostos como diretos e indiretos. O autor ratifica que essa classificação é mais econômica que jurídica, onde considera os tributos indiretos como aqueles que a cada etapa econômica são repassados para o preço da mercadoria, transferindo o ônus tributário para o consumidor final. Portanto, o ICMS é classificado como imposto indireto.

O fato gerador da obrigação tributária denomina-se a concretização da hipótese de incidência prevista no abstrato da lei (FABRETTI e FABRETTI, 2007). “A hipótese de incidência são hipóteses de fatos descritos em lei, formando um conceito legal onde é possível determinar a ocorrência do fato, as pessoas envolvidas, o valor devido, a ordem de pagamento e a penalidade pelo descumprimento” (ROSA, 2009, p.67).

nº. 24.569/97 elenca as hipóteses de incidência do ICMS:

Art. 2° São hipóteses de incidência do ICMS:

I – as operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares;

II – o fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos municípios;

III – o fornecimento de mercadorias com prestação de serviços compreendidos na competência tributária dos municípios, com indicação expressa da incidência do ICMS, como definida em lei complementar – Anexo I;

IV – a entrada de mercadoria ou bem impostados do exterior, por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja sua finalidade;

V – a entrada, neste Estado, decorrente de operação interestadual de: a) mercadoria sujeita ao regime de pagamento antecipado de ICMS;

b) serviços, mercadorias ou bens destinados a contribuintes do ICMS, para serem utilizados consumidos ou incorporados ao ativo permanente;

c) energia elétrica e petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, quando não destinados a comercialização e a industrialização;

VI – as prestações de serviço de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens, mercadorias ou valores;

VII – as prestações onerosas de serviços de comunicação, por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza;

VIII – os serviços iniciados ou prestados no exterior.

§1° Para efeito de incidência do ICMS, a energia elétrica é considerada mercadoria. §2° Na hipótese de operações relativas a contrato de demanda de potência, o ICMS incide sobre a parcela da energia elétrica correspondente á demanda efetivamente utilizada.

A base de cálculo do ICMS é o valor da operação relativa à circulação da mercadoria, ou o preço do serviço respectivo(MACHADO, 2010). É o valor sobre o qual é aplicada a alíquota para apurar o valor do tributo a pagar (FABRETTI e FABRETTI, 2007).

Após retratar a respeito da legislação tributária e do ICMS, a seção seguinte aborda especificamente sobre a substituição tributária do ICMS no segmento do comércio atacadista.

2.2 Substituição Tributária do ICMS no Segmento Atacadista

A lei poderá atribuir a um terceiro, sujeito passivo de obrigação tributária, a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido (CF/88, art. 150, §7º). Fabretti e Fabretti (2007) trata esse sistema de tributação como “[...] substituição tributária ‘para frente’”.

A substituição tributária simplifica a fiscalização que se concentra no início da cadeia, antecipa o recolhimento do tributo na venda do produtor e evita a sonegação fiscal que poderia ocorrer nas diversas etapas comerciais até chegar ao consumidor final (FABRETTI e FABRETTI, 2007). Os estados instituíram a substituição com antecipação do tributo, gradualmente estendendo-se para vários produtos (MACHADO, 2010).

ICMS.“Denomina-se responsável a pessoa que a lei escolher para responder pela obrigação tributária, em substituição ao contribuinte de fato, dada a maior complexidade para alcançá-lo” (FABRETTI e FABRETTI, 2007).

Os estabelecimentos atacadistas e varejistas enquadrados nas atividades econômicas indicadas no anexo I e II do Decreto nº. 29.560/08 ficam responsáveis, na condição de sujeito passivo por substituição tributária, pela retenção e recolhimento do ICMS devido nas operações subsequentes, até o consumidor final, quando da entrada da mercadoria neste Estado ou no estabelecimento de contribuinte, conforme o caso.“Para efeito de exigência do ICMS por substituição tributária, inclui-se também como fato gerador a entrada de mercadoria no estabelecimento do destinatário ou em outro por ele indicado” (Decreto nº. 24.569/97, art. 433). O art. 435 do mesmo Decreto atribui a base de cálculo do ICMS substituição tributária:

Art. 435. A base de cálculo do ICMS para fins de substituição tributária será: [...]

II – em relação ás operações ou prestações subsequentes, obtida pelo somatório das seguintes parcelas:

a) o valor da operação ou prestação própria realizada pelo contribuinte substituto ou pelo substituído intermediário;

b) o montante dos valores do IPI, de seguro, de frete e de outros encargos cobrados ou transferidos aos adquirentes ou tomadores de serviço;

c) a margem de valor agregado, inclusive lucro, relativa às operações ou prestações subsequentes, fixada em ato do chefe do Poder Executivo.

O imposto a ser retido e recolhido por substituição tributária será o equivalente à carga tributária líquida resultante da aplicação dos respectivos percentuais de alíquota, sobre o valor do documento fiscal relativo às entradas de mercadorias, incluídos os valores do IPI, frete e carreto, seguro e outros encargos transferidos ao destinatário (Decreto nº. 29.560/08, art. 2º).“Na substituição por entradas a base de cálculo será o valor da operação, acrescido dos valores a que se referem as alíneas ‘b’ e ‘c’ do inciso II” (Decreto nº. 24.569/97, art. 435, § 1º).

Na hipótese de não concretização do fato gerador é assegurado ao contribuinte substituto o direito ao ressarcimento do valor do ICMS pago em razão da substituição tributária ou ainda nas operações interestaduais com mercadoria ou produto industrializado já tributado por esse regime (Decreto nº. 24.569/97, art. 438).Nos termos do art. 439, do mesmo Decreto, o contribuinte substituído ao efetuar a devolução de mercadorias que o imposto tenha sido retido, deverá destacar o valor do ICMS retido proporcional à mercadoria devolvida para que o contribuinte substituto o deduza em repasse futuro.

Em alguns casos, objetivando facilitar o cumprimento das obrigações tributárias, poderá adotar o regime especial de tributação, mediante prévia manifestação de órgão técnico fazendário. O Regime Especial de Tributação é o que se caracteriza por qualquer tratamento diferenciado em relação às regras gerais de exigência do ICMS e de cumprimento das obrigações acessórias, sem que dele resulte desoneração da carga tributária (Lei nº. 12.670/96, art.67).

Nas saídas subsequentes ao pagamento do ICMS por substituição tributária, não mais será exigido pagamento complementar do imposto, cabendo, no entanto nas operações interestaduais, a retenção do ICMS devido pelo adquirente nos termos estabelecidos pelos correspondentes convênios e protocolos (Decreto nº. 24.569/97, art. 451).

em favor do Estado destinatário na condição de sujeito passivo por substituição, mesmo que o imposto tenha sido retido anteriormente.

Conforme art. 452, do Decreto nº 24.569/97 quando o regime de substituição tributária do ICMS aplicar-se ao produto, este prevalecerá sobre qualquer outra sistemática de tributação a que sujeita o destinatário.

Após a discussão sobre a substituição tributária do ICMS, a seção seguinte aborda alguns estudos anteriores sobre ICMS e substituição tributária.

2.3Estudos Empíricos Anteriores

Diante do contexto econômico onde as empresas se encontram com relação à redução de custos e consequentemente da carga tributária, as temáticas abordadas neste estudo foram alvo de outras pesquisas, que serão brevemente descritas a seguir.

Armange e Mello (2014) analisaram o ICMS como instrumento corriqueiramente utilizado na concessão de incentivos fiscais pelos estados com a expectativa de elevação da economia, postos de trabalho e renda para as regiões. O objetivo da pesquisa era identificar a relação existente entre a arrecadação de ICMS e a geração de postos de trabalho nas regiões Nordeste e Sul do Brasil. Com base nas estimativas foi possível afirmar que a arrecadação de ICMS nas regiões Nordeste e Sul apresentou relação positiva com os postos de trabalho. Quanto maior a arrecadação de ICMS maior será a geração de trabalho destas regiões.

Freitas (2014) abordou a substituição tributária do ICMS no Estado do Ceará ao realizar um estudo de caso em um comércio varejista de materiais de construção. Demonstrou o ICMS como parcela relevante dos custos empresariais, que cada vez se faz mais necessário o conhecimento dos seus procedimentos e aplicações. A análise verificou o impacto financeiro-tributário nas empresas do ramo de material de construção no Estado do Ceará. Foram demonstrados os cálculos para a obtenção do valor a recolher do ICMS substituição tributária e as principais mudanças na legislação. Verificou-se que é vantajoso o recolhimento do ICMS com base no regime de substituição.

Aguiar (2013) apresentou uma análise empírica dos reflexos de implantação do Decreto nº. 29.560/08 no cenário da arrecadação do Estado. Utilizou dados da arrecadação mensal dos contribuintes do Estado do Ceará, totalizados por código nacional de atividade econômica, pertencente ao comércio atacadista, no período de 2005 a 2011, usando para isto o modelo econométrico de regressão linear múltipla com dados do contribuinte relacionados na política do Governo pelo Decreto. Os resultados mostraram um impacto positivo do regime de substituição tributária na arrecadação do ICMS no Estado do Ceará.

Ferreira (2013) propôs verificar se as empresas varejistas deslocaram as suas aquisições interestaduais para aquisições internas, atingindo a finalidade proposta pela política pública instituída pelos gestores governamentais no Decreto nº. 29.560/08. Utilizou os modelos de regressão de Logit e Tobit para estimar um estudo econométrico no sentido de observar se houve mudança de comportamento das empresas. Os resultados demonstraram que a política pública não teve resultados relevantes para os varejistas de regime de recolhimento normal, mas foi exitosa em relação aos varejistas do simples nacional sinalizando que não se deixou de comprar interestadualmente, mas se passou a comprar mais no mercado interno.

empresas que passaram para o regime de substituição tributária e empresas que permaneceram no regime normal de tributação do ICMS. Chegou-se a conclusão que a substituição tributária contribuiu para um incremento de 24,38% na arrecadação no setor industrial de calçados no período analisado.

Nadir (2012) verificou os efeitos do benefício fiscal de redução da Margem de Valor Agregado (MVA) concedido às empresas optantes pelo simples nacional localizadas no Estado de Santa Catarina, através do Decreto Estadual n°. 3.467/10. O estudo se fixou na carga tributária em operações de venda do produto ‘colchão’. Os resultados encontrados evidenciaram o benefício fiscal da redução do MVA, houve uma redução significativa da carga tributária resultante da implementação da substituição tributária. Nas operações internas, a redução foi de quase metade do imposto devido, comparando-o com o ICMS recolhido através do simples nacional, dependendo da faixa de tributação considerada. Nas operações interestaduais, houve a redução do ICMS por substituição tributária, mas não chega a equalizar com os valores pagos de ICMS no simples nacional.

Bortolon (2011) realizou uma pesquisa exploratória através de um estudo de caso. Buscou verificar o impacto da substituição tributária do ICMS no resultado de duas empresas contribuintes do ICMS e optantes pelo simples nacional, situadas em Santa Catarina referente ao período de 2010. Concluiu que,a tributação que trouxe mais benefícios para as empresas analisadas foi o simples nacional com ICMS normal e, portanto, sem o ICMS substituição tributária. O impacto da substituição tributária do ICMS para empresas optantes do simples nacional é negativo, trazendo o aumento do Custo das Mercadorias Vendidas (CMV) e diminuindo sua lucratividade.

Oliveira (2011) analisou a substituição tributária do ICMS na formação dos preços de venda pelos supermercados de pequeno porte. Apresentou resumidamente a tributação do ICMS através da substituição tributária, na qual todas as fases de pagamento do imposto são antecipadas. Apresentou os principais métodos de formação de preços existentes e buscou demonstrar uma alternativa de formação de preços com foco em estabelecer um diferencial competitivo. A pesquisa verificou que em relação à substituição tributária do ICMS, a tributação exerce influência sobre o preço ao consumidor do produto. Dependendo de como o comerciante aloca tal encargo ao preço, repassando apenas o valor pago ao consumidor final ou acrescentando a tais valores as mesmas margens aplicadas ao preço de compra dos produtos, poderá proporcionar um diferencial competitivo.

Lima (2010) relatou a importância do ICMS na receita pública do Estado do Ceará, contextualizando o tributo como a fonte principal do financiamento dos gastos públicos. Da arrecadação tributária, verificou que 94% corresponde aos recolhimentos advindos do ICMS nos anos 2007 e 2008, marco temporal da pesquisa. Acrescentou que essa arrecadação é justificada pela sua larga base de incidência e pela própria sistemática de tributação. Houve um aumento na arrecadação do tributo devido ao aperfeiçoamento da gestão e da máquina arrecadadora. Ratificou a importância do ICMS para os orçamentos municipais, onde o Estado é obrigado, constitucionalmente, a repassar 25% da arrecadação do tributo para os municípios.

3METODOLOGIA

A pesquisa propõe analisar os efeitos financeiro-tributários da sistemática da substituição tributária no comércio atacadista. De acordo com os objetivos propostos, é caracterizada como descritiva. Prodanov e Freitas (2013, p. 52) afirmam que a pesquisa descritiva "[...] visa descrever as características de determinada população ou fenômeno ou estabelecimento de relações entre variáveis". Acrescenta Rúdio (2012, p.71) que “[...] estudando o fenômeno, a pesquisa descritiva deseja conhecer a sua natureza, sua composição, processos que o constituem ou nele se realizam”.

Quanto à abordagem do problema, a pesquisa classifica-se como qualitativa. “A avaliação qualitativa é caracterizada pela descrição, compreensão e interpretação de fatos e fenômenos [...]” (MARTINS; THEÓPHILO, 2009, p.61).“A abordagem qualitativa de um problema, além de ser uma opção do investigador, justifica-se, sobretudo, por ser uma forma adequada para entender a natureza de um fenômeno social” (RICHARDSON et al, 2012,

p.79).

Quanto aos delineamentos, trata-se de uma pesquisa bibliográfica, documental e estudo de caso. A pesquisa bibliográfica é desenvolvida a partir de material já elaborado, constituído principalmente de livros e artigos científicos. Parte dos estudos exploratórios podem ser definidos como pesquisas bibliográficas. Assim como certo número de pesquisas desenvolvidas a partir da técnica de análise de conteúdo. A pesquisa bibliográfica permite ao investigador a cobertura de uma gama de fenômenos muito mais ampla do que aquela que poderia pesquisar diretamente (GIL, 2011). Neste estudo foi utilizado um referencial teórico a cerca do ICMS e da substituição tributária para dar embasamento às análises feitas.

Caracteriza-se como documental visto que serão utilizados os relatórios gerenciais e livros fiscais para a obtenção das análises. A pesquisa documental corresponde à coleta de informações de forma oral, escrita ou visualizada, classificando e utilizando esses dados (FACHIN, 2006. p.146). Gil (2011, p.51) mostra a pesquisa documental como àquela que “[...] vale-se de materiais que não receberam ainda um tratamento analítico, ou que ainda podem ser reelaborados de acordo com os objetos da pesquisa”. Existem documentos de segunda mão, que de alguma forma já foram analisados, tais como: relatórios de pesquisa, relatórios de empresa, tabelas estatísticas etc (GIL, 2011).

Foi realizado um estudo de caso em uma empresa do comércio atacadista que fornece produtos alimentícios, de perfumaria, higiene e limpeza. “A estratégia de pesquisa Estudo de Caso pede avaliação qualitativa, pois seu objetivo é o estudo de uma unidade social que se analisa profunda e intensamente [...] possibilita a penetração na realidade social [...]” (MARTINS; THEÓPHILO, 2009, p. 62).“[...] utiliza-se o estudo de caso em muitas situações, para contribuir com o conhecimento que temos dos fenômenos individuais, organizacionais, sociais, políticos e de grupo, além de outros fenômenos relacionados” (YIN, 2005, p.4).

Analisou-se a movimentação fiscal de mercadorias de acordo com o Decreto nº 29.560/08, que trata da substituição tributária do ICMS para contribuintes do comércio atacadista e varejista e do Decreto nº 24.569/97, que trata do regime normal de tributação do ICMS. Através da movimentação de entradas e saídas de mercadorias do ano calendário de 2014 foi possível calcular o valor de ICMS a recolher pelo regime da substituição tributária e pelo regime normal de apuração. Os valores foram calculados e comparados por intermédio de uma planilha em excel, alcançando o primeiro objetivo especifico.

Os resultados obtidos nas análises foram estruturados em formato simplificado da Demonstração do Resultado do Exercício (DRE) da empresa afim de verificar a influência das apurações calculadas no lucro bruto atendendo ao terceiro objetivo específico.

4 ANÁLISE DOS RESULTADOS 4.1 Ambiente de pesquisa

A empresa objeto de estudo é revendedora atacadista localizada no Estado do Ceará. Atua no mercado atacadista há 30 anos e distribui produtos alimentícios, perfumaria, limpeza e higiene para todo o Estado. Possui relacionamentos comerciais com indústrias de grande porte de todo o pais. Suas operações incluem distribuição e vendas no atacado. A empresa possui faturamento médio mensal R$ 20.000.000,00 movimentando cerca de 4.000.000 unidades de mercadorias por mês e 7.000 itens diferentes, propiciando uma quantidade de dados suficientes para esse estudo. Serão consideradas para a análise apenas uma filial domiciliada no Ceará, pois está no alcance do Decreto n°. 29.560/2008. O período de apuração considerado será de janeiro a dezembro de 2014.

Gráfico 1 - Composição do Faturamento da Filial por Mercadoria, Ano-base 2014 (em milhares de reais)

Fonte: Elaborado pelo autor (2015).

O Gráfico 1 demonstra a composição do faturamento da filial em estudo por tipo de mercadoria vendida. A classificação foi feita com base na Nomenclatura Comum do Mercosul (NCM) e sua classificação na Tabela do Imposto sobre Produtos Industrializados (TIPI), que consta no anexo do Decreto nº. 7.660/11. As mercadorias de forma geral são produtos de higiene, perfumaria e limpeza. Os absorventes, fraldas para bebês e artigos higiênicos semelhantes são as mercadorias com mais representatividade, correspondem a 31,28% das

36.897 (29,76%) 33.616 (27,11%) 21.313 (17,19%)

10.306 (8,31%) 7.278 (5,87%) 6.391 (5,15%) 3.199 (2,58%) 1.881 (1,52%) 1.769 (1,43%) 1.343 (1,08%)

0.000 10.000 20.000 30.000 40.000

receitas. Seguidos das preparações capilares, onde suas vendas representam 26,49%. Outras mercadorias vendidas com menor representatividade, menos de 1% do faturamento, foram agrupadas na classificação “mercadorias diversas”.

Uma das características da substituição tributária do ICMS com base no Decreto nº. 29.560/08 é que as alíquotas irão variar de acordo com a região de origem da mercadoria. Observe-se no Gráfico 2 como estão distribuídas as mercadorias de acordo com o sua região de origem:

Gráfico 2 - Regiões de origem das mercadorias compradas

Fonte: Elaborado pelo autor (2015).

As mercadorias foram agrupadas com a mesma classificação do Decreto nº. 29.560/08 para a atribuição de alíquotas. A maior parte dos produtos comprados para revenda na empresa atacadista são originadas das regiões Sul e Sudeste (exceto Espírito Santo) correspondente a 66,28% das compras. São adquiridas no próprio Estado 14,06% das mercadorias compradas e outros 19,66% corresponde ao restante da Região Nordeste, as regiões Norte e Centro-Oeste e ao Estado do Espírito Santo.

Todos os dados e valores utilizados na pesquisa são de produtos que são tributados com base na substituição tributária do ICMS com base no Decreto nº. 29.560/08. Mercadorias com outras tributações não foram consideradas para nenhuma situação, pois não teriam influência para esta análise.

4.2 Análise da tributação de empresas atacadistas no Estado do Ceará

O regime de substituição tributária transmite a responsabilidade tributária para o atacadista, na aquisição da mercadoria, para recolhimento do ICMS. A apuração do imposto com base no regime de substituição tributária dá-se na entrada da mercadoria no Estado ou no estabelecimento adquirente, podendo ser pago em data futura quando o contribuinte for credenciado junto a SEFAZ/CE para esse fim.

O valor do ICMS a recolher é calculado aplicando-se a alíquota constante no Anexo III do Decreto nº. 29.560/08 sobre a base de cálculo. Inclui-se na base de cálculo o valor das mercadorias constante no documento fiscal, acrescido dos valores de IPI, fretes e carretos, seguro e outros encargos transferidos para o adquirente.

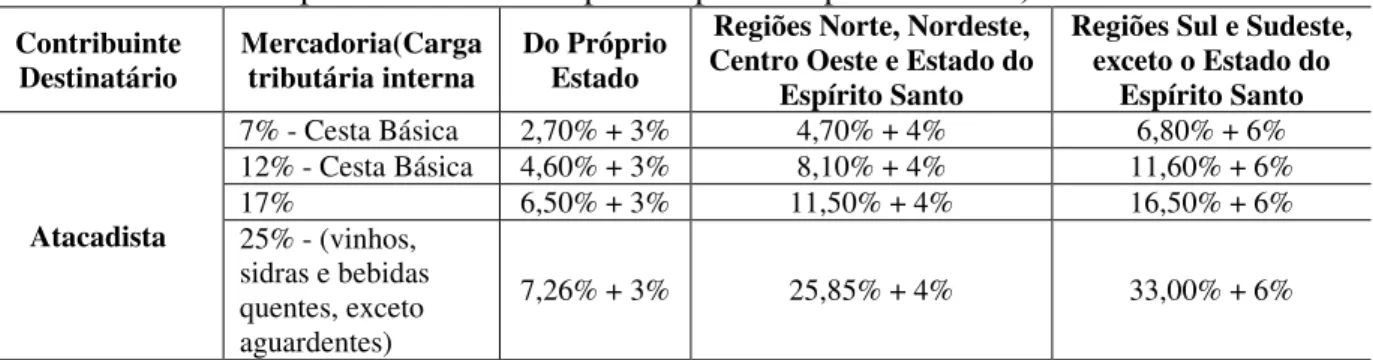

As alíquotas variam dependendo do contribuinte, os varejistas possuem alíquotas menores que os atacadistas. Como é possível verificar na Tabela 1, que inclui apenas as percentuais para o comércio atacadista, as alíquotas variam de acordo com a carga tributária interna da mercadoria.

Norte, Nordeste, Centro-Oeste, ES

19,66%

Próprio Estado 14,06% Sul e Sudeste

Tabela 1 - Carga Líquida da Substituição Tributária conforme Origem da Mercadoria (com adicional para fornecedores optantes pelo Simples Nacional)

Contribuinte Destinatário

Mercadoria(Carga tributária interna

Do Próprio Estado

Regiões Norte, Nordeste, Centro Oeste e Estado do

Espírito Santo

Regiões Sul e Sudeste, exceto o Estado do

Espírito Santo

Atacadista

7% - Cesta Básica 2,70% + 3% 4,70% + 4% 6,80% + 6%

12% - Cesta Básica 4,60% + 3% 8,10% + 4% 11,60% + 6%

17% 6,50% + 3% 11,50% + 4% 16,50% + 6%

25% - (vinhos, sidras e bebidas quentes, exceto aguardentes)

7,26% + 3% 25,85% + 4% 33,00% + 6%

Fonte: Elaborado pelo autor adaptado (CEARÁ, 2008)

As alíquotas podem variar de acordo com o Estado de origem da mercadoria e do tipo de produto. As alíquotas variam de 2,7% a 33% e pode-se verificar na Tabela 1 que o Decreto beneficia os contribuintes do Estado do Ceará que para cada categoria de produtos possuem as menores alíquotas. Seguido pelo restante dos contribuintes da Região Nordeste, das regiões Norte e Centro Oeste e do Estado do Espírito Santo. Permanecem com as alíquotas mais altas os contribuintes das regiões Sul e Sudeste (excluindo-se o Espírito Santo). Pode-se perceber a característica extrafiscal do ICMS.

Quando a empresa fornecedora da mercadoria for optante pelo Simples Nacional, os percentuais deverão ser agregados aos percentuais adicionados a cada item na Tabela 1. Os percentuais podem variar entre 3%, 4% e 6%. Será acrescentado percentuais de 3% para mercadorias oriundas das Regiões Norte, Nordeste, Centro Oeste e do Estado do Espírito Santo e 8% para as outras unidades da Federação quando estas forem de origem estrangeira sujeitas a alíquotas de 4%.

4.3 Comparação do ICMS a recolher no regime de substituição tributária com o regime normal de tributação

O ICMS pago na entrada da mercadoria pelo regime de substituição tributária será agregado ao valor de compra para compor o saldo do estoque. Na Tabela 2 compara-se o valor pago de ICMS com o valor total das compras de mercadoria.

Tabela 2 - ICMS a recolher sobre as compras de mercadorias (em milhares de reais)

1º Trimestre 2º Trimestre 3º Trimestre 4º Trimestre Total 2014

Compras 19.240 25.888 21.288 26.626 93.042

ICMS a Recolher 2.248 3.085 2.564 3.157 11.053

% ICMS s/ Compras 8,56% 8,39% 8,30% 8,44% 8,42%

Fonte: Elaborado pelo autor (2015).

Conforme demonstrado o ICMS pago durante o ano de 2014 corresponde o 8,42% das compras. Esse valor será proporcional à quantidade comprada durante todo período. O montante devido de ICMS por substituição tributária equivale a cerca de R$ 11.053.000,00. Durante o ano o valor de ICMS a recolher não teve relevante variação percentual, variou de 8,3% a 8,56% das compras. A variação refere-se ao mix de mercadorias compradas pela empresa, devido aos diferentes percentuais que são aplicados dependendo do produto.

e 58,82% (Decreto nº. 29.560/08, art. 41, inciso I e II). O ICMS a recolher seria a diferença positiva entre o total dos débitos e o total dos créditos do período.

Tabela 3 - Comparação entre os regimes de tributação do ICMS (em milhares de reais) ICMS a Recolher 1º Trimestre 2º Trimestre 3º Trimestre 4º Trimestre Total 2014

Substituição Tributária 2.248 3.085 2.564 3.157 11.053

Normal 2.557 1.866 2.834 2.211 9.468

Variação 309 -1.219 270 -945 -1.585

Fonte: Elaborado pelo autor (2015).

Comparando os dois regimes de tributação do ICMS, normal e substituição tributária, notou-se que o regime de pagamento na entrada gerou maior ônus para o revendedor atacadista, conforme Tabela 3. No ano calendário 2014 a empresa pagaria R$ 9.468.000,00 de ICMS no regime normal e no regime de substituição tributária o ônus seria de R$ 11.053.000,00, gerando uma diferença de R$ 1.585.000,00.

Enquanto o ICMS por substituição tributária gera um valor a recolher proporcional a quantidade de compras, o ICMS no regime normal de tributação não sofre a mesma influência. O ICMS normal é uma combinação dos valores de entrada e saída de mercadorias. Outro impacto que deve se considerar é a antecipação do pagamento do ICMS que é realizado na entrada da mercadoria no regime de substituição tributária, enquanto no regime normal o tributo só seria pago junto a venda da mercadoria. O fluxo de caixa da empresa foi influenciado pela forma de tributação, em que deve ser levado em consideração o custo de oportunidade, o capital que seria aplicado em outros investimentos foi utilizado para pagar tributos.

4.4 Efeitos da Substituição Tributária do ICMS no Lucro Bruto

A tributação com base no Decreto nº. 29.560/08 além de influenciar no resultado final da empresa, também modificará a análise vertical na Demonstração do Resultado do Exercício (DRE). Para efeitos de análise foi utilizado o mesmo valor de vendas tanto para a tributação com base na legislação mencionada quanto para o regime normal de tributação.

A primeira observação que deve ser feita é em relação ao CMV, que sofrerá um aumento devido ao ICMS por substituição tributária pago na entrada da mercadoria que será considerado como custo de aquisição e compõe o saldo de estoque. Além disso, não será mais possível se utilizar do crédito de ICMS destacado na compra de mercadorias. Elas serão registradas no estoque com o valor da nota fiscal, acrescidos do ICMS substituição tributária.

Para calcular o CMV com a apuração normal do ICMS, utilizou-se o custo médio fornecido pela empresa e calculado o inverso para chegar ao valor de compra das mercadorias: valor de compra = custo médio – ICMS por substituição tributária. A partir do valor encontrado retira-se o crédito do ICMS destacado na nota fiscal e calculou-se o CMV com o ICMS no regime normal de tributação da : CMV = custo de compra – crédito de ICMS destacado.

Tabela 4 - Lucro Bruto com base no regime normal de tributação do ICMS (em milhares de reais)

DRE/Trimestre 1º Trimestre R$ % 2º Trimestre R$ % 3º Trimestre R$ % R$ 4º Trimestre % R$ Total 2014 %

No regime normal de tributação do ICMS percebe-se a existência do ICMS sobre vendas, que em 2014 correspondeu a 13,65% do faturamento, conforme Tabela 4. A empresa teve uma receita líquida no ano de 86,35%. O CMV correspondeu a 60,95% da receita, resultando no lucro bruto de 25,40% que corresponde a cerca de R$ 34.337.000,00.

A apuração também foi calculada com a tributação com base no Decreto nº. 29.560/08. A primeira diferença que foi possível perceber é a inexistência do ICMS sobre vendas, pois nesse sistema não existe o débito de imposto na saída de mercadorias, conforme Tabela 5.

Tabela 5 - Lucro Bruto com base na substituição tributária do ICMS do Decreto nº. 29.560/08 (em milhares de reais)

DRE/Trimestre 1º Trimestre 2º Trimestre 3º Trimestre 4º Trimestre Total 2014

R$ % R$ % R$ % R$ % R$ %

Receita Bruta 32.439 100,00 32.147 100,00 35.581 100,00 35.016 100,00 135.183 100,00

(-) ICMS s/ Vendas 0 0,00 0 0,00 0 0,00 0 0,00 0 0,00

Receita Líquida 32.439 100,00 32.147 100,00 35.581 100,00 35.016 100,00 135.183 100,00 (-) CMV 25.392 78,28 24.887 77,42 27.738 77,96 27.312 78,00 105.329 77,92 Lucro Bruto 7.047 21,72 7.259 22,58 7.843 22,04 7.704 22,00 29.853 22,08 Fonte: Elaborado pelo autor (2015).

O CMV por ter em sua composição o ICMS substituição tributária tornou-se mais elevado. Passou a corresponder a 77,92% do faturamento. A receita líquida equivale ao mesmo valor da receita bruta. O lucro bruto correspondeu a 22,08% do faturamento de 2014, cerca de R$ 29.853.000,00.

Comparando o resultado com apuração do ICMS normal e com o resultado com apuração do ICMS no regime de substituição tributária, o lucro bruto sofreu uma variação de 3,32% da receita bruta. A empresa, considerando o mesmo faturamento para os dois regimes de tributação, obteve um maior lucro bruto com o regime normal de tributação.

Enquanto a substituição tributária do ICMS foi vantajosa para as empresas comerciais varejistas de material de construção (FREITAS, 2013), encontrou-se efeito negativo nos resultados para o mercado atacadista tributados com base Decreto n.º 29.560/08. Ferreira (2013) demonstrou que a política pública não obteve resultados relevantes

5 CONSIDERAÇÕES FINAIS

O presente estudo trouxe o objetivo de analisar a tributação do ICMS pelo regime de substituição tributária embasado pelo Decreto nº. 29.560/08 e seus efeitos nas empresas do comércio atacadista cearense. Verificou-se o montante do recolhimento do tributo, no custo das mercadorias vendidas e no resultado empresarial. Para alcançar os objetivos propostos, através de um estudo de caso em uma empresa do ramo atacadista, analisou-se a movimentação de mercadorias, compras e vendas, referentes ao exercício 2014.

regime de substituição tributária reduziu o resultado bruto em 3,32% do faturamento, respondendo ao terceiro objetivo específico.

Vale ressaltar que o objetivo da substituição ao aumentar a competitividade é que o cliente varejista ao adquirir suas mercadorias opte por comprar de atacadistas cearenses. Comprando de contribuintes de outros estados, acarretará na cobrança de ICMS por substituição tributária. No entanto, adquirindo de contribuinte cearense, o varejista não terá mais nenhum ônus tributário, porque o atacadista já fez o recolhimento do imposto para toda a cadeia comercial. O atacadista poderá aumentar sua lucratividade não pela margem de lucro, mas pela quantidade vendida.

Por fim, deve-se entender que o estudo amparou em análise qualitativa, de apenas um exercício social, com a empresa do ramo atacadista e mercadorias enquadradas no regime de tributação em estudo, o que impossibilita a extrapolação dos resultados encontrados para o mercado atacadista geral cearense. Retifica-se a importância de estudos futuros com amostras mais representativas, com períodos de análises mais amplos, além de estudos sobre a influência da tributação dependendo da formação de preços e do por que de mesmo sendo tributados com alíquotas mais altas os comerciantes permanecem comprando de outros estados.

REFERÊNCIAS

AGUIAR. Ricardo Lima de. A substituição tributária nas empresas atacadistas do Estado do Ceará após o Decreto 29.560/2008: um estudo empírico dos efeitos sobre a arrecadação. 2013. 44f. Dissertação (Mestrado Profissional em Economia Finanças e Seguro) - Curso de Pós-graduação em Economia, Universidade Federal do Ceará, Fortaleza, 2013. Disponível em: http://www.repositorio.ufc.br/handle/riufc/9517?mode=full. Acesso em: 9 maio 2015.

ARMANGE, Mirian Weirich; MELLO, Gilmar Ribeiro de. ICMS e a geração de postos de trabalhos: comparativo entre os estados das regiões nordeste e sul do Brasil. Revista Capital Científico - Eletrônica, v.12, n.3, p.44-58, jul./set. 2014. Disponível em:

http://www.spell.org.br/documentos/ver/33110/icms-e-a-geracao-de-postos-de-trabalhos--comparativo-entre-os-estados-das-regioes-nordeste-e-sul-do-brasil/i/pt-br.Acesso em: 10 abr. 2015.

BORTOLON, Bruna Raulino. Impactos da substituição tributária do ICMS sobre a carga tributária das empresas optantes pelo Simples Nacional: um estudo de multicascos em duas empresas de Santa Catarina. 2011. 20f. Trabalho de Conclusão de Curso (Artigo) – Cursos de Ciências Contábeis. Universidade Federal de Santa Catarina, Florianópolis, 2011. Disponível em: https://repositorio.ufsc.br/bitstream/handle/123456789/121010/295848.pdf?se quence=1&isAllowed=y. Acesso em: 4 abr. 2015.

BRASIL. Constituição Federal de 1988. Disponível

em:http://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm Acesso em: 1 mar. 2015

__________. Código Tributário Nacional.Lei nº 5.172, de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis àUnião, Estados e Municípios. Disponível em:

__________.Decreto nº. 7.660, de 23 de dezembro de 2011. Aprova a tabela de incidência do Imposto sobre Produtos Industrializados – IPI. Diário Oficial [da] União, Poder Executivo, Brasilia, DF. 26 dez. 2011. p.7.

CEARÁ. Decreto nº. 24.569, de 31 de Julho de 1997. Consolida e regulamenta a legislação do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) e dá outras providências. Diário Oficial [do] Estado do Ceará, Poder Executivo, Fortaleza, CE. 4 ago. 1997.p.1.

__________.Decreto n°. 29.560, de 27 de novembro de 2008. Regulamenta a Lei nº 14.237, de 10 de novembro de 2008, que dispõe sobre o regime de substituição tributária nas

operações realizadas por contribuintes atacadistas e varejistas enquadrados nas atividades econômicas que indica, e dá outras providências. Diário Oficial [do] Estado do Ceará, Poder Executivo, Fortaleza, CE, 27 nov. 2008. p.44.

__________.Lei nº. 12.670, de 27 de dezembro de 1996. Dispõe acerca do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, e dá outras providências. Diário Oficial [do] Estado do Ceará, Poder Executivo, Fortaleza, 30 dez. 1996.p.10.

CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA. Convênio ICMS nº 81 de 10 de setembro de 1993. Estabelece normas gerais a serem aplicadas a regimes de substituição tributária, instituídos por Convênios ou Protocolos firmados entre os Estados e o Distrito Federal. Diário Oficial [da] União, Poder Executivo, Distrito Federal 15 set. 1993. Disponível em:

http://www1.fazenda.gov.br/confaz/confaz/convenios/ICMS/1993/cv081_93.htm. Acesso em: 16 abr. 2015.

FABRETTI, Láudio Camargo; FABRETTI, Dilene Ramos. Direito Tributário: para os cursos de administração e ciências contábeis. 6. ed. São Paulo: Atlas, 2007.

FACHIN, Odília. Fundamentos de metodologia. 5. ed. São Paulo: Saraiva, 2006.

FERREIRA, Johnson Sá. Efeitos da mudança de tributação do ICMS das empresas atacadistas nas compras interestaduais do setor de minimercados do Estado do Ceará.

2013. (Mestrado Profissional em Economia) – Curso de Pós-Graduação em Economia, Universidade Federal do Ceará, Fortaleza, 2013. Disponível

em:http://www.repositorio.ufc.br/handle/riufc/9487. Acesso em: 9 maio, 2015.

FREITAS, Evelyn Kirlian da Costa.A substituição tributária do Estado do Ceará: um estudo de caso em um comércio varejista de materiais de construção. 2014.18f. Trabalho de Conclusão de Curso (Artigo) – Curso de Ciências Contábeis. Universidade Federal do Ceará, Fortaleza, 2014.

GIL, Antonio Carlos. Métodos e técnicas de pesquisa social. 6. ed. São Paulo: Atlas, 2011.

Disponível

em:http://www.sefaz.ce.gov.br/Content/aplicacao/internet/monografias/gerados/francisco%20 dorneles%20lima.pdf. Acesso em: 7 abr. 2015.

MACHADO, Hugo de Brito. Curso de Direito Tributário. 31. ed. São Paulo: Malheiros, 2010.

MARTINS, Gilberto de Andrade; THEÓPHILO, Carlos Renato.Metodologia da investigação científica para ciências sociais aplicadas. 2. ed. São Paulo: Atlas, 2009.

MATOS FILHO, Joaquim Messias. Incremento do valor da arrecadação de ICMS na economia cearense com a adoção do regime de substituição tributária: estudo de caso no setor industrial de calçados. 2012. 65f. Dissertação (Mestrado Profissional em Economia) – Curso de Pós-graduação em Economia, Universidade Federal do Ceará, Fortaleza, 2014. Disponível em:http://www.teses.ufc.br/tde_busca/arquivo.php?codArquivo=8418. Acesso em: 28 jan. 2015.

NADIR, Marco Aurélio Moisés. Substituição tributária progressiva no ICMS em Santa Catarina: estudo do benefício fiscal de redução da margem de valor agregado. 2012. 47f. Trabalho de Conclusão de Curso (Monografia) – Curso de Ciências Contábeis. Universidade Federal de Santa Catarina, Florianópolis, 2012. Disponível

em:https://repositorio.ufsc.br/bitstream/handle/123456789/115652/Marco%20Aur%C3%A9li o%20Mois%C3%A9s%20Nadir.pdf?sequence=1&isAllowed=y. Acesso em: 5 abr. 2015.

OLIVEIRA, Fabiano de. Impacto da substituição tributária do ICMS na formação do preço de venda em supermercados, dos produtos abrangidos por esse tipo de tributação.

2011. 25f. Trabalho de Conclusão de Curso (Artigo) – Curso de Ciências Contábeis. Universidade Federal do Rio Grande do Sul, Porto Alegre, 2011. Disponível em:

http://www.lume.ufrgs.br/bitstream/handle/10183/34880/000784753.pdf?sequence=1. Acesso em: 5 abr. 2015.

PRODANOV, Cleber Cristiano; FREITAS, Ernani Cesar de. Metodologia do trabalho científico: métodos e técnicas da pesquisa e do trabalho acadêmico. 2. ed. Nova Hamburgo: Feevale, 2013.

RICHARDSON, Roberto Jarryet al. Pesquisa social: métodos e técnicas. 3. ed. São Paulo:

Atlas, 2012.

ROSA, José Roberto. Substituição tributária no ICMS: manual explicativo. 2. ed. São Paulo: Ottoni, 2009.

RUDIO, Franz Victor. Introdução ao projeto de pesquisa científica. 40. ed. Petrópolis: Vozes, 2012.

SINDICATO DO COMERCIO ATACADISTA DO DISTRITO FEDERAL. Cadeia de distribuição: o setor atacadista distribuidor no Brasil. Disponível em:

http://www.sindiatacadista.com.br/?pagina=institucional&id=2. Acesso em: 4 abr. 2015.