UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE

CURSO DE CIÊNCIAS CONTÁBEIS

IOLANDA PONTES VALENTIM

A INFLUÊNCIA DOS MECANISMOS DE GOVERNANÇA CORPORATIVA NOS HONORÁRIOS DE AUDITORIA DAS EMPRESAS BRASILEIRAS LISTADAS NA B3

IOLANDA PONTES VALENTIM

A INFLUÊNCIA DOS MECANISMOS DE GOVERNANÇA CORPORATIVA NOS HONORÁRIOS DE AUDITORIA DAS EMPRESAS BRASILEIRAS LISTADAS NA B3

Trabalho de Conclusão de Curso apresentado ao Curso de Ciências Contábeis do Departamento de Contabilidade da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Bacharel em Ciências Contábeis.

Orientador: Profª. Ms. Lorena Costa de Oliveira Mello.

A INFLUÊNCIA DOS MECANISMOS DE GOVERNANÇA CORPORATIVA NOS HONORÁRIOS DE AUDITORIA DAS EMPRESAS BRASILEIRAS LISTADAS NA

B3

RESUMO

Os fatores de influência dos honorários de auditoria vêm sendo estudados ao longo dos anos. Essa linha de estudo permite aos usuários da informação contábil analisar quais aspectos das empresas auditadas são levados em consideração pelos auditores na determinação dos honorários. Nesse contexto, este estudo tem como objetivo examinar a influência dos mecanismos de governança corporativa nos honorários de auditoria das empresas brasileiras de capital aberto pertencentes aos segmentos especiais de listagem da B3 no ano de 2016. Utilizou-se pesquisa descritiva, com procedimentos de coleta de dados documental e com abordagem de análise quantitativa. A amostra foi composta de 173 empresas brasileiras listadas na B3. Foram analisadas a relação entre o conselho de administração (tamanho, independência do conselho e dualidade do diretor), comitê de auditoria (existência, tamanho do comitê e expertise dos membros), tamanho da empresa, retorno sobre o ativo, tipo de firma de auditoria e o nível de governança corporativa com os honorários de auditoria. O banco de dados foi montado a partir do acesso à base Economática® e da coleta de formulários de referência nos sites das empresas e analisado por meio de estatística descritiva e regressão linear múltipla. Os resultados do estudo demonstram que, no âmbito do mercado de capitais brasileiro, a independência do conselho de administração, o tamanho da empresa e o tipo de firma de auditoria influenciam os honorários de auditoria. Não foram encontradas relações significativas dos honorários de auditoria com o tamanho do conselho de administração, a dualidade do diretor, a presença e o tamanho do comitê de auditoria, a expertise, o retorno sobre o ativo e o nível de governança corporativa.

Palavras-chave: Honorários de auditoria. Auditoria independente. Governança Corporativa.

1 INTRODUÇÃO

No cenário mundial, escândalos corporativos como o colapso da Enron e a falência da WorldCom, ocorridos no início dos anos 2000, abalaram a confiança das informações evidenciadas pelas empresas, tornando o cenário passível de reflexões sobre o papel da governança corporativa e dos auditores independentes na economia mundial (ROSA et al.,

2014). Para recuperar a confiança de investidores e do governo, novas leis com regras mais rígidas foram implementadas para o aprimoramento dos mecanismos de governança corporativa, buscando a melhoria na qualidade das informações financeiras e de auditoria, o que implica em maiores custos às empresas. (BRIGHENTI et al., 2016).

No Brasil, conforme Silva e Macedo (2015), em decorrência de mudanças na legislação, de novos normativos e do próprio esforço de convergência às normas internacionais de contabilidade, o processo de auditoria se torna cada vez mais complexo, fazendo com que a importância do auditor contábil independente cresça no mercado financeiro, visto que as companhias buscam uma maior atuação internacional e necessitam que suas informações contábeis e os relatórios econômico-financeiros estejam confiáveis para garantir sua continuidade na economia mundial.

Segundo Jaramillo et al. (2012), o problema enfrentado pelos auditores em um

(2013) relatam que melhores práticas de governança tendem a influenciar no valor pago de honorários de auditoria, podendo resultar em honorários mais elevados, uma vez que os auditores terão que desempenhar análises mais complexas e extensas. Em contrapartida, o estudo de Griffin, Lont e Sun (2008) sugere que níveis mais altos de Governança Corporativa resultam na diminuição dos custos de auditagem, pois são capazes de reduzir os riscos envolvidos no trabalho do auditor. Dessa forma, nota-se que não existe uma homogeneidade de pensamentos em relação ao tema.

Nesse contexto, o presente artigo procura responder à seguinte questão de pesquisa:

"Qual a influência dos mecanismos de Governança Corporativa nos honorários de auditoria em empresas brasileiras listadas na B3?". Assim, tem-se como objetivo analisar a influência dos mecanismos de Governança Corporativa nos honorários de auditoria das empresas listadas na B3 no ano de 2016. Ademais, como objetivos específicos, têm-se: i) analisar os gastos com auditoria das empresas listadas na B3 por setores econômicos e ii) comparar os honorários de auditoria entre os segmentos especiais Novo Mercado, Nível 1 e Nível 2.

O estudo se justifica pela contribuição para a discussão acerca de honorários de auditoria, visto que o tema começou a ser explorado no Brasil a partir de 2009, ano em que a divulgação de gastos com auditoria externa se tornou obrigatória. A pesquisa se torna relevante também porque, de acordo com Villiers, Hay e Zhang (2013), os honorários dos serviços de auditoria têm sido motivo de preocupação para os órgãos reguladores, pesquisadores e profissionais da área, conferindo importância aos estudos que contribuam para o entendimento da formação dos valores de honorários, dando auxilio para as empresas auditadas encontrarem formas de reduzir os custos com auditoria.

O presente estudo, além da introdução, conta com mais quatro seções. Dessa forma, na seção seguinte é apresentado o referencial teórico, que inicia com explanação sobre governança corporativa, honorários de auditoria e a influência dos mecanismos de governança corporativa e, por fim, analisa outros estudos empíricos sobre a temática. Em seguida apresenta-se a seção da metodologia. A quarta seção mostra a análise dos dados e os resultados encontrados; a última seção discute as conclusões do estudo.

2 REFERENCIAL TEÓRICO 2.1Governança Corporativa

O Instituto Brasileiro de Governança Corporativa (IBGC) (2017), principal referência do Brasil para o desenvolvimento das melhores práticas de Governança Corporativa, define a Governança Corporativa como um sistema pelo qual as empresas são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre sócios, conselho de Administração, diretorias, órgãos de fiscalização e controle e demais partes interessadas. Para Shleifer e Vishny (1997), Governança Corporativa é um conjunto de mecanismos pelos quais os fornecedores de recursos garantem que obterão para si o retorno sobre seu investimento, sendo definidos como fornecedores de recursos todos aqueles que injetam recursos na empresa, tanto credores como acionistas.

Quadro 1 – Princípios de Governança Corporativa

Princípios Descrição

Transparência interessadas e não somente informações que são exigidas por leis ou Disponibilizar informações que sejam de interesse das partes regulamentos, o que transmite confiança, tanto interna quanto externa. Equidade Tratamento justo de todos os sócios e partes interessadas. Prestação de Contas (accountability) Agentes de confiança precisam prestar contas.

Responsabilidade Corporativa

A sustentabilidade das organizações deve ser zelada pelos agentes de governança, incluindo aspectos de ordem social e ambiental na definição dos negócios e operações, com o objetivo da continuidade da

empresa. Fonte: Adaptado de IBGC (2017).

A Organização para Cooperação e Desenvolvimento Econômico (OCDE) (2004) complementa essa visão afirmando que o sucesso e eficácia da Governança Corporativa são baseados nos seguintes objetivos: (a) aumentar a transparência nas relações com os investidores e o mercado, além de dividir as responsabilidades entre as autoridades supervisoras; (b) zelar pelos direitos dos acionistas minoritários, garantindo o tratamento equitativo entre todos os acionistas; (c) promover e garantir a transparência das questões relacionadas com o sistema financeiro e aos sócios atuários da empresa; (d) monitoramento das atividades e decisões tomadas pela administração e conselhos, prestando contas aos acionistas; e (e) facilitar o acesso ao capital, gerando uma vantagem competitiva.

Nesse sentido, a B3 (Brasil, Bolsa, Balcão), antiga BM&FBovespa (Bolsa de Valores, Mercadorias e Futuros), criou os níveis de governança corporativa no Brasil em dezembro de 2000. Todos os segmentos listados prezam por rígidas regras de governança corporativa, tendo normas que vão além das obrigações que as companhias têm perante a Lei nº 6.404, de 15 de dezembro de 1976, popularmente conhecida como Lei das Sociedades por Ações (Lei das S/A), e têm como objetivo melhorar a avaliação daquelas que decidem aderir, voluntariamente, a um desses segmentos de listagem (B3, 2017). Dessa forma, criou-se os níveis de governança corporativa descritos a seguir: Bovespa Mais, Bovespa Mais Nível 2, Novo Mercado, Nível 2 e Nível 1, apresentados no Quadro 2.

Quadro 2 – Níveis de Governança Corporativa

Nível Descrição

Bovespa Mais segmento tem como objetivo fomentar o crescimento de pequenas e médias empresas via Idealizado para empresas que desejam acessar o mercado de forma gradual, esse mercado de capitais.

Bovespa Mais Nível 2

Similar ao Bovespa Mais, porém com algumas exceções, como por exemplo, no caso de venda de controle de empresa, é assegurado aos detentores de ações ordinárias e

preferenciais o mesmo tratamento concedido ao acionista controlador.

Nível 1

As empresas listadas no segmento Nível 1 devem adotar práticas que favoreçam a transparência e o acesso às informações pelos investidores. Para isso, divulgam

informações adicionais às exigidas em lei.

Nível 2

Similar ao Novo Mercado, porém com algumas exceções. As empresas listadas têm o direito de manter ações preferenciais (PN). No caso de venda de controle da empresa, é

assegurado aos detentores de ações ordinárias e preferenciais o mesmo tratamento concedido ao acionista controlador.

Novo Mercado

Padrão de Governança Corporativa altamente diferenciado, tornando-se padrão de transparência e governança exigido pelos investidores para as novas aberturas de capital,

recomendado para empresas que pretendem fazer ofertas grandes e direcionadas a qualquer tipo de investidor. A listagem nesse segmento especial implica na adoção de um

Outro aspecto fundamental a ser entendido sobre a Governança Corporativa são os mecanismos por ela utilizados. Sobre o assunto, Braunbeck (2010) afirma que parte do esforço da governança corporativa concentra-se na busca de mecanismos capazes de limitar a expropriação do principal e o agente na organização. Tais mecanismos são necessários para a harmonização da relação entre gestores e acionistas, como tentativa de resolução do problema de agência.

Um sistema de governança corporativa eficiente divide-se em mecanismos internos e externos. Os mecanismos instituídos no ambiente interno da empresa, segundo Rogers e Ribeiro (2006), estão ligados diretamente à administração e servem para conduzir as práticas administrativas. Já os mecanismos externos são aqueles instituídos pelo mercado, ligados ao ambiente regulatório externo à entidade, mas que afetam os mecanismos de gestão e atuação no mercado.

Slomski et al. (2008) estabelecem que os principais mecanismos de Governança

Corporativa são divididos em externos: Mercado de Aquisição Hostil, Mercado de Trabalho Competitivo, Os Agentes do Mercado Financeiro, Auditoria Externa; e internos: Conselho de Administração, Conselho Fiscal, Sistema de Remuneração, Estrutura de Propriedade e Auditoria Interna.

Acerca dos mecanismos internos, Lodi (2000) preconiza que a função principal do Conselho de Administração nas organizações é a criação de regras que devem ser seguidas pela Governança Corporativa. Além disso, chama a atenção para a importância desse Conselho para ratificar e monitorar as decisões tomadas pelos gestores, haja vista que esse mecanismo age de acordo com as expectativas e consentimentos dos acionistas.

De acordo com Slomski et al. (2008), o Conselho Fiscal é responsável pela verificação

de todos os atos, deveres e obrigações dos administradores na estrutura da Governança Corporativa. Os autores afirmam, ainda, que o referido mecanismo tem por obrigatoriedade fazer as denúncias necessárias no caso de crimes e fraudes ocorridos e falta de cumprimento das obrigações dos demais agentes da companhia.

Silveira (2004) considera que o Sistema de Remuneração é um meio para motivar e incentivar o desempenho dos gestores na companhia e funciona por meio de salários, bonificações e premiações, alinhando os interesses dos gestores aos dos proprietários.

Hermalin; Weisback apud Silveira (2004) afirmam que a Governança Corporativa

pode ser afetada pela estrutura de propriedade; isso ocorre quando esta estrutura é pulverizada e assim se relaciona com o conselho de administração e agências de empresas que tenham uma estrutura de propriedade mais concentrada. Com isso, a Estrutura de Propriedade pode apresentar impactos distintos nas organizações causados pela presença ou acordo de acionistas controladores (SLOMSKI et al, 2008).

Sobre a auditoria interna, Slomski et al. (2008) preconizam que a mesma tem como

papel controlar e fiscalizar internamente o sistema da estrutura organizacional, priorizando a transparência das informações, agregando valor à empresa e gerando mais confiança por parte dos interessados na companhia.

Para Slomski et al. (2008), o Mercado de Aquisição Hostil ocorre quando uma

empresa compra a maior parte das ações ordinárias de outra empresa, assumindo o controle e, na maioria das vezes, esse procedimento contraria a vontade das pessoas que já possuem ações. Para que isso não aconteça, os gestores tentam dificultar esse controle como forma de defender o seu próprio cargo. Porém, quando a compra dessas ações é efetuada, a gestão da empresa fica obrigada a identificar os interesses dos acionistas para não perder o controle da gestão.

O Mercado de Trabalho Competitivo na Governança Corporativa é importante na relação entre os gestores tomadores de decisões e proprietários das organizações. Os gestores buscam continuamente melhoras e aperfeiçoamentos com o intuito de atualizar o seu perfil profissional, pois o Mercado de Trabalho Competitivo oferece vários outros profissionais qualificados dispostos a exercer com eficiência e eficácia os diversos cargos executivos (SLOMSKI et al., 2008).

Por fim, Slomski et al. (2008) ressaltam que os Agentes do Mercado Financeiro

intervêm nas práticas de governança com o objetivo de melhorá-las; essa intervenção ocorre através da política de mercado e parceria entre as companhias. As melhorias das práticas de governança contribuem para maximizar o patrimônio dos acionistas. Isso é possível porque os agentes direcionam as melhorias na redução de custos de agência e de transações econômicas.

Jensen e Meckling (1976) afirmam que esses mecanismos de controle que as empresas utilizam passam a decorrer em custos, pois estabelecem a execução de esforços para coleta e processamento de dados. Dessa forma, de acordo com Bortolon et al. (2013), estudos

demonstram que melhores práticas de governança tendem a influenciar no valor pago de honorários de auditoria, podendo resultar ou não em honorários mais elevados, na medida que o trabalho a ser desenvolvido demanda maior esforço e tempo, consequentemente os honorários tendem a ser mais elevados.

2.2Honorários de auditoria e a influencia dos Mecanismos de Governança Corporativa

O Auditor Independente exerce papel fundamental para assegurar credibilidade às informações financeiras de determinada empresa (entidade) ao opinar se as demonstrações financeiras preparadas pela sua administração representam adequadamente sua posição patrimonial e financeira, seu desempenho, bem como se a informação divulgada é completa (IBRACON, 2007). Complementando essa afirmação, ressalta-se que a NBC TA 700 (2010) estabelece que o papel da auditoria é garantir que as demonstrações contábeis da empresa estejam livres de erros materiais, divulgadas de acordo com a estrutura estabelecida nas praticas contábeis brasileiras, certificando que os controles internos estão adequados para a geração de uma informação contábil que reflita a realidade da posição financeira e patrimonial da empresa.

Rosa et al. (2014)afirmam que a auditoria externa é um dos diversos instrumentos de

controle que a Lei das S/A (Lei nº 6.404/1976), Comissão de Valores Mobiliários (CVM) e o Instituto Brasileiro de Governança Corporativa (IBGC) adotaram para a proteção das partes envolvidas nas empresas, sendo responsável por examinar e fiscalizar as demonstrações financeiras, com o intuito de emitir opinião quanto à veracidade das informações.

Por ser um instrumento de extrema relevância para captação de recursos para a empresa, é necessário analisar todos os termos para a contratação de auditoria independente, principalmente acerca do valor dos honorários da auditoria.

Ao determinar os valores cobrados pelos serviços de auditoria, considerando a estrutura de custos e um contexto de mercado competitivo, o auditor deve estabelecer um preço para os seus serviços que cubra os custos envolvidos na realização da auditoria, bem como os potenciais efeitos adversos ao seu trabalho, como reputação e litígio (MAYORAL; SEGURA, 2007).

Um dos fatores que podem influenciar os custos envolvidos no trabalho de auditoria são os mecanismos de governança corporativa mantidos pelas empresas. Bortolon et al.

(2013) afirmam que melhores práticas de Governança Corporativa podem afetar positivamente os custos de auditoria, na medida em que demandam de análises mais complexas. No entanto, podem afetar também de forma negativa, se resultarem em reduções no risco da auditoria externa, diminuindo os custos do serviço, pois as empresas com melhores práticas de governança, ou seja, melhores mecanismos de monitoramento reduzem o custo dos serviços da auditoria independente.

Têm sido recorrentes as pesquisas feitas acerca dos honorários de auditoria, especificamente os honorários pagos. Nesta pesquisa, os determinantes do comportamento dos honorários de auditoria investigados foram fatores apontados por estudos precedentes. Inúmeras variáveis foram utilizadas na literatura para explicação das variações nos honorários de auditoria e a escolha destas variáveis é determinada, principalmente, pela disponibilidade dos dados (NASER; NUSEIBEH, 2007).

Segundo Silveira (2004), o Conselho de Administração é um dos principais mecanismos de Governança Corporativa, pois cabe a ele a função de controlar a alta gestão, ratificando as decisões relevantes tomadas e monitorando a gerência. Nesse sentido, quanto ao Conselho de Administração, espera-se, tendo como referencial a pesquisa de Carcello et al.

(2002), que maiores conselhos permitam uma troca de conhecimentos, monitorando mais, buscando melhores controles internos e consequentemente maiores valores gastos com auditoria. Com isso, constituindo-se como primeiro fator de influência:

F1: O número de membros nos Conselhos de Administração das companhias auditadas tem relação positiva com os honorários dos serviços de auditoria externa.

Uma das principais características do conselho de administração é a independência, ou seja, a participação de membros externos à empresa. Kreuzberg e Vicente (2017) afirmam que uma empresa com elevada proporção de membros independentes remete a melhores práticas de governança, pois os mesmos se preocupam com sua reputação e mandato. Além disso, por serem representantes dos acionistas, buscam monitorar o conflito de interesses, sendo que desta forma buscam maior qualidade da auditoria, o que incorre em maiores gastos (Carcello

et al., 2002). Em virtude disso, assume-se o segundo fator de influência:

F2: A independência do conselho de administração tem uma relação positiva com os honorários dos serviços de auditoria externa.

F3: A dualidade tem uma relação positiva com os honorários dos serviços de auditoria externa.

Em relação à existência de Comitê de Auditoria, empresas com esse tipo de comitê tendem a exigir um maior esforço por parte dos auditores externos, tendo em vista que o objetivo é melhorar a qualidade da auditoria. De acordo com Zaman et al. (2011), isso

resultaria em honorários mais elevados, à medida que o comitê implica em maior quantidade de trabalho para os auditores. Os trabalhos de Griffin, Lont e Sun (2008) expõem resultados que corroboram com essa afirmação, revelando uma relação positiva de ambos os atributos com o preço dos serviços do auditor. Assim, o quarto fator de influência para este trabalho é:

F4: A existência de Comitê de Auditoria, por parte da organização auditada, tem relação positiva com os honorários dos serviços de auditoria externa.

A respeito da variável Tamanho dos Comitês de Auditoria, estudos empíricos anteriores como o de Zaman et al. (2011) ressaltam que comitês maiores permitem a troca de

conhecimentos, de modo a melhor desempenhar a sua função de monitoramento e melhorar os controles internos e maiores níveis de honorários. Dessa forma, assume-se o seguinte fator na pesquisa:

F5: O tamanho do comitê de auditoria tem relação positiva com os honorários dos serviços de auditoria.

Acerca da variável Expertise, de acordo com os achados do estudo de Zaman et al.

(2011) espera-se que membros com maior conhecimento em contabilidade e auditoria tenham maior preocupação com a qualidade da auditoria, exigindo maiores análises, o que acarretaria aumento aos honorários. Posto isso, assume-se o sexto fator de influência:

F6: A expertise do comitê de auditoria tem relação positiva com os honorários dos serviços de auditoria externa.

Algumas pesquisas anteriores verificaram que o tamanho da empresa auditada exige maior número de horas de auditoria, elevando o custo de auditoria externa, sendo esperada uma relação positiva entre os honorários de auditoria e o tamanho da empresa cliente (Naser & Nuseibeh, 2007; Hallak e Silva, 2012; Bortolon et al., 2013). Com base nesses argumentos,

infere-se:

F7: O tamanho da empresa, medida pelo ativo total, influencia positivamente no valor dos honorários de auditoria.

Além disso, no que se refere à capacidade de lucro e ao nível de endividamento, estes representam fatores de risco ao negócio que influenciam os honorários de auditoria, segundo Kaveski e Cunha (2016). Desta forma, a rentabilidade sobre o ativo representa a capacidade de lucro e a alavancagem o nível de endividamento das empresas (Wu, 2012). Para Hallak e Silva (2012), a relação entre alavancagem e honorários de auditoria deve ser positiva, tendo em vista que empresas mais endividadas têm maiores chances de apresentar problemas de insolvência. Desta forma, como o ROA e a alavancagem financeira, segundo Wu (2012), representam o risco de negócio, pode-se inferir que quanto maior o risco do negócio, maior tendem a ser os honorários de auditoria, levando ao seguinte fator:

F8: A rentabilidade do ativo possui relação positiva e significativa com os honorários de auditoria.

mais altos pela condição de oligopólio de mercado aplicado pelas grandes denominadas Big Four (KPMG, Deloitte, Ernst & Young, PricewaterhouseCoopers), como demonstrado nas pesquisas de Zaman et al. (2011), Bortolon et al. (2013), Martinez et al. (2014) e Kaveski e

Cunha (2016). Com base nisso, foi definido o seguinte fator:

F9: O tipo de firma de auditoria (Big Four/Não-Big Four) influencia positivamente no valor dos honorários de auditoria.

Por fim, utilizou-se a variável de nível diferenciado de governança corporativa (NGC), atribuindo-se valor 3 para as empresas do Novo Mercado, valor 2 para as empresas do Nível 2 e valor 1 para as empresas do Nível 1. Bortolon et al. (2013) e Castro et al. (2014)

argumentam que empresas participantes dos níveis mais elevados possuem melhores controles internos, o que resultaria na redução do risco e, consequentemente, dos honorários. Em virtude disso, assume-se o último fator de influência:

H10: O nível de Governança Corporativa possui relação negativa e significativa com os honorários de auditoria.

2.3 Estudos empíricos anteriores

2.3.1 Estudos Internacionais

Collier e Gregory (1996) apresentaram em seus estudos sobre honorários de auditoria uma relação positiva e estatisticamente significativa entre os honorários e o tamanho e a presença de um comitê de auditoria. Também foi exposto que, embora haja uma relação negativa dos honorários de auditoria com o risco, a complexidade da empresa e a presença de um comitê de auditoria, não existe relação significante entre eles.

Carcello et al. (2002) e Abbott et al. (2003) documentaram uma relação positiva entre

os honorários de auditoria e os mecanismos de governança corporativa, concluindo que quanto maior a qualidade das práticas de governança, maiores seriam as despesas com auditoria.

Naser e Nuseibh (2007) também estudaram os determinantes dos honorários de auditoria. A amostra foi composta por 202 empresas cotadas na Bolsa de Valores de Amman (ASE) no período de 2000 a 2001. Os resultados revelaram que o tamanho da empresa, o tamanho da empresa de auditoria, o setor de atividade, o grau de complexidade da empresa e risco são os principais determinantes dos honorários de auditoria.

No estudo feito por Gonthier-Besacier e Schatt (2007), o tamanho da empresa e o risco também foram fatores determinantes para os honorários de auditoria. No mesmo ano, Mayoral e Segura (2007) verificando os fatores que determinam os honorários de auditoria na Espanha, apontaram que o nível dos honorários é determinado pela complexidade do trabalho e pelo risco assumido pelo auditor.

A pesquisa desenvolvida por Boo e Sharma (2008) não encontrou nenhuma associação significativa entre as variáveis de Governança Corporativa e os honorários de auditoria de empresas financeiras. Já Griffin, Lont e Sun (2008) encontraram uma relação positiva entre a Governança Corporativa e os honorários de auditoria.

Relacionando governança corporativa com honorários de auditoria e não-auditoria, os estudos de Zaman et al. (2011) demonstraram uma associação positiva e significativa entre o

Jaramillo et al. (2012) obtiveram resultados que revelaram que os fatores

determinantes dos honorários no mercado mexicano são o tamanho da empresa auditada, o risco do cliente, a complexidade da empresa, o tipo do auditor, os serviços de não auditoria, a duração do contrato de auditoria e o setor ao qual a empresa pertence.

Kim e Kim (2013) analisaram os efeitos da responsabilidade social corporativa e governança corporativa sobre a determinação de honorários de auditoria no mercado de capitais coreano, chegando à conclusão de que empresas com excelente responsabilidade social corporativa e governança corporativa pagam maior valor de honorários de auditoria.

Guo e Yeh (2014), analisando a estrutura e eficácia dos comitês de auditoria no Leste Asiático, chegaram à conclusão de que a independência do comitê e a expertise de seus membros podem ajudar a aumentar o valor da empresa.

2.3.2 Estudos Nacionais

No estudo de Camargo et al. (2011) a respeito de fatores determinantes do

comportamento dos custos com auditoria, dentre as variáveis investigadas, as seguintes apresentaram associação positiva com honorários de auditoria: o tamanho da empresa auditada e o tipo de firma de auditoria contratada.

Hallak e Silva (2012) realizaram uma pesquisa com o objetivo de identificar fatores que influenciam na determinação dos gastos com auditoria e de consultoria das empresas brasileiras de capital aberto. Os autores encontraram em seu estudo uma relação positiva entre a qualidade das práticas de governança e os honorários de auditoria. Nos resultados, as despesas de auditoria estão positivamente relacionadas com o tamanho da companhia, qualidade das práticas de governança e com o fato de a empresa de auditoria ser uma Big Four.

A pesquisa desenvolvida por Bortolon et al. (2013) aponta que há uma relação

negativa entre governança e custos de auditoria, sugerindo que melhores práticas de governança reduzem os riscos da auditoria externa, diminuindo valores de honorários. Foram analisadas informações de 131 empresas listadas em segmentos diferenciados de governança da B3 no ano de 2010.

Martinez et al. (2014) focaram no efeito da agressividade tributária nos honorários das

firmas de auditoria e constataram que empresas mais agressivas em termos tributários tendem a arcar com uma maior remuneração para os auditores. Castro et al. (2014) concluem, a partir

de estudos análogos aos das obras anteriormente citadas, que há indicações de que o tamanho das empresas (auditadas e auditoras, estas últimas, pertencentes ao grupo das que, atualmente, são chamadas Big Four) podem ter impacto significativo no valor dos honorários com auditorias externas, a um determinado nível de significância.

Ainda no cenário brasileiro, os resultados da pesquisa de Brighenti et al. (2016)

revelam que os fatores que influenciam os honorários de auditoria são os honorários de não auditoria, o tamanho da empresa auditada, a existência do comitê de auditoria e o fato da empresa de auditoria ser Big Four. O estudo de Borges et al. (2016) encontrou uma relação

estatística significativa e positiva entre os honorários e: tamanho da empresa auditada, risco, complexidade, histórico de prejuízo, adoção de práticas de governança corporativa e tamanho das firmas de auditoria. Kaveski e Cunha (2016) estudaram os honorários de auditoria no período de 2010 a 2011 das empresas do Novo Mercado, encontrando relações significativas entre o tamanho e a alavancagem das empresas com os honorários de auditoria externa.

de auditoria e estrutura de propriedade. Os resultados encontrados foram de que a independência do conselho de administração, além de dualidade das funções do CEO e presidente do conselho, presença do comitê de auditoria e tamanho da empresa impactam de forma positiva nos honorários de auditoria. Em relação à participação dos membros do comitê de auditoria no conselho de administração e da análise da estrutura de propriedade, verificou-se uma relação negativa com os honorários.

Nota-se que a compreensão a respeito dos fatores que influenciam os honorários de auditoria é controversa; ainda que se tenha uma mesma expectativa a respeito de como certas variáveis devem afetar esses honorários, é necessário um maior aprofundamento e investigação a fim de que se possa avançar no conhecimento a respeito da temática. A seguir, apresenta-se, de forma detalhada, a metodologia empregada para a realização do estudo em tela.

3 METODOLOGIA

Quanto aos seus fins, trata-se de uma pesquisa descritiva, pois tem como finalidade analisar a influência dos mecanismos de Governança Corporativa nos honorários das empresas brasileiras de capital aberto da B3. Segundo Marconi e Lakatos (2000, p.77), os estudos descritivos têm como objetivo conhecer a natureza do fenômeno estudado, a forma como ele se constitui, as características e processos que dele fazem parte.

Este artigo pode ser classificado, quanto aos seus procedimentos, como uma pesquisa documental. Conforme exposto por Gil (2011), neste tipo de pesquisa utiliza-se dados que não obtiveram um tratamento mais robusto. A coleta de informações das demonstrações financeiras das empresas no sítio da B3 e do endereço eletrônico das próprias empresas confirma a classificação da pesquisa nessa categoria. Como informação secundária, será utilizada a pesquisa bibliográfica, feita a partir do levantamento de referências teóricas já analisadas e publicadas por meios escritos e eletrônicos, como livros, artigos científicos, páginas de websites (FONSECA, 2002).

Com relação à abordagem, a pesquisa é quantitativa, pois requer o uso de métodos e técnicas estatísticas. Godoy (1995) evidencia esse tipo de estudo como a que considera que tudo poder ser quantificável, o que significa traduzir, em número, opiniões e informações para classificá-las e analisá-las.

A população da pesquisa compreendeu as 178 companhias abertas pertencentes aos segmentos especiais Novo Mercado, Nível 2 e Nível 1 da listagem da B3, segmentos estes que prezam por rígidas regras de governança corporativa. Optou-se em analisar empresas dos segmentos especiais, visto que as empresas listadas nestes segmentos possuem mecanismos de governança corporativa mais desenvolvidos, fornecem mais informações para as partes interessadas sobre os gastos com auditorias por meio dos Formulários de Referência, podendo identificar melhor os mecanismos que influenciam os gastos com honorários de auditoria auferidos.

Tabela 1 – Amostra da pesquisa distribuído por setor

Setor Econômico Total de Empresas

Bens Industriais 25

Consumo Cíclico 44

Consumo não Cíclico 14

Financeiro e Outros 31

Materiais Básicos 17

Petróleo, Gás e Biocombustíveis 3

Saúde 9

Tecnologia da Informação 4

Telecomunicações 2

Utilidade Pública 24

Total 173

Fonte: Elaborado pelo autor (2017)

Para esse estudo, levando em consideração pesquisas nacionais anteriores sobre o tema, analisou-se o ano de 2016, a fim de verificar como os fatores que apresentaram influências nos honorários estão se comportando no cenário atual. As variáveis foram determinadas mediante revisão de estudos anteriores que contemplam a discussão de fatores que podem determinar o valor dos honorários de auditoria, demonstradas no Quadro 3.

Quadro 3 – Variáveis analisadas

Variável Dependente Descrição Coleta Autores

Honorários de Auditoria (Ln_HonAud)

Logaritmo do valor total pago de honorários de

auditoria

Formulário de referência

Mayoral e Segura (2007); Naser e Nuseibh (2007); Hallak e Silva (2012); Jaramillo, Benau e Grima

(2012); Kim e Kim (2013). Variáveis

independentes Descrição Coleta Autores

Variáveis explicativas

Conselho de

Administração (CoAd) Número de membros integrantes Formulário de referência

Griffin, Lont e Sun (2008); Castro et al. (2014); Kreuzberg e Vicente

(2017).

Independência do conselho de administração (IndCA)

Número total de membros independentes/ Número total de membros

do conselho de administração

Formulário de referência

Abbott et al. (2003); Guo e Yeh (2014); Kreuzberg e Vicente (2017).

Dualidade do Diretor (DuaCA)

1 à empresa em que o cargo de CEO e presidência do conselho são exercidos por pessoas diferentes e 0 caso

contrário.

Formulário de referência

Guo e Yeh (2014); Kreuzberg e Vicente (2017).

Comitê de Auditoria (ComAud)

0 para as empresas que não possuem comitê de auditoria e 1 quando possuir

Formulário de referência

Hallak e Silva (2012); Jaramillo, Benau e Grima (2012); Brighenti et

al. (2016); Kreuzberg e Vicente (2017).

Tamanho do Comitê de Auditoria (TamCAud)

Número de membros do CAud.

Formulário de referência

Zaman et al. (2011), Guo e Yeh (2014); Kreuzberg e Vicente (2017).

Expertise (ExpCAud)

Atribui-se 1 se ao menos um membro possui expertise e 0 caso contrário.

Formulário de referência

Abbott et al. (2003), Zaman et al. (2011); Kreuzberg e Vicente (2017).

Além das variáveis de interesse, foram inseridas variáveis de controle, que são importantes para a análise da influência da governança corporativa nos honorários de auditoria, apresentadas no Quadro 4.

Quadro 4 – Variáveis de Controle

Variáveis

independentes Descrição Coleta Autores

Variáveis de controle

Tamanho da empresa

(TAM) Logaritmo do valor do ativo total Economática ®

Gonthier-Besacier e Schatt (2007); Mayoral e Segura (2007); Naser e

Nuseibh (2007); Camargo et al. (2011); Zaman et al. (2011); Hallak

e Silva (2012); Jaramillo et al. (2012); Bortolon et al. (2013); Brighenti et al. (2016); Borges et al.

(2016);Kaveski e Cunha (2016); Kreuzberg e Vicente (2017). Retorno sobre o ativo

(ROA) Lucro Líquido/Ativo Total

Formulário de referência

Gonthier-Besacier e Schatt (2007); Kaveski e Cunha (2016).

Tipo de Firma de Auditoria (TFA)

0 (zero) para pequenas firmas de Auditoria e 1 (um) para as empresas Big

Fours

Formulário de referência

Gonthier-Besacier e Schatt (2007); Mayoral e Segura (2007); Naser e

Nuseibh (2007); Hallak e Silva (2012); Jaramillo, Benau e Grima

(2012); Borges et al. (2016); Brighenti et al. (2016); Kaveski e

Cunha (2016).

Nível de Governança

Corporativa (NGC) NGC (Nível 1: 1 2 – Novo Mercado:3) – Nível 2: Site Bovespa

Zaman et al. (2011); Hallak e Silva (2012); Bortolon et al. (2013); Kim

e Kim (2013); Martinez et al. (2014).

Fonte: Elaborado pelo autor (2017)

Para analisar o tamanho e a relevância, considerou-se a variável: Tamanho do Cliente, representada pelo Logaritmo do Ativo Total. Conforme Hallak e Silva (2012), grandes empresas terão elevados gastos com auditoria, pois assume-se que quanto maior a empresa, mais complexa a sua operação e maior a demanda de trabalho.

Para analisar a capacidade de lucro e o nível de endividamento, representando os fatores de risco ao negócio, utilizou-se a variável Rentabilidade sobre o Ativo. Para Hallak e Silva (2012), a relação entre alavancagem e honorários de auditoria deve ser positiva, tendo em vista que empresas mais endividadas têm maiores chances de apresentar problemas de insolvência.

Para a variável Tipo de Firma de Auditoria, atribuiu-se valor 1 à empresa auditada por uma das quatro maiores empresas de auditoria, KPMG, Deloitte, PricewaterhouseCooper ou Ernst & Young, e valor 0 à auditada por outra empresa.

Outra variável utilizada foi a do nível diferenciado de governança corporativa (NGC), atribuindo valor 1 para as empresas do Nível 1, valor 2 para as empresas do Nível 2 e valor 3 para as empresas do Novo Mercado. Hallak e Silva (2012) afirmam que empresas com alto nível de governança corporativa estariam interessadas em oferecer maior transparência aos investidores, e, por isso, contratariam serviços de auditoria de maior qualidade, elevando, assim, seus gastos.

âmbito internacional: Collier e Gregory (1996), Carcello et al. (2002), Abbott et al. (2003), Naser e Nuseibh (2007), Gonthier-Besacier e Schatt (2007), Mayoral e Segura (2007), Boo e Sharma (2008), Griffin, Lont e Sun (2008), Zaman, Hudaib e Haniffa (2011), Jaramillo, Benau e Grima (2012), Kim e Kim (2013), Guo e Yeh (2014) e ii) no âmbito nacional: Camargo et al. (2011), Hallak e Silva (2012), Bortolon et al. (2013), Martinez et al. (2014), Castro et al. (2014), Kaveski e Cunha (2016), Brighenti et al. (2016), Borges et al. (2016) e Kreuzberg e Vicente (2017)

Após a coleta dos dados, as variáveis das companhias pesquisadas foram tabuladas em planilha eletrônica e as análises dos dados foram realizadas com a utilização do software

SPSS®.

Para atender o objetivo geral do trabalho, que é analisar a influência dos mecanismos de Governança Corporativa nos honorários de auditoria nas empresas brasileiras listadas na B3, foi realizada uma regressão linear múltipla. O modelo econométrico utilizado no estudo para os honorários de auditoria é apresentado a seguir:

Ln_HonAud = β1 + β2CoAd + β3IndCA+ β4DuaCA+ β5ComAud +

β6TamCAud+ β7ExpCAud +β8TAM + β9ROA + β10TFA + β11NGC 4 ANÁLISE DE RESULTADOS

Esta seção contempla a análise dos dados coletados para o estudo. A Tabela 2 apresenta a estatística descritiva das variáveis utilizadas.

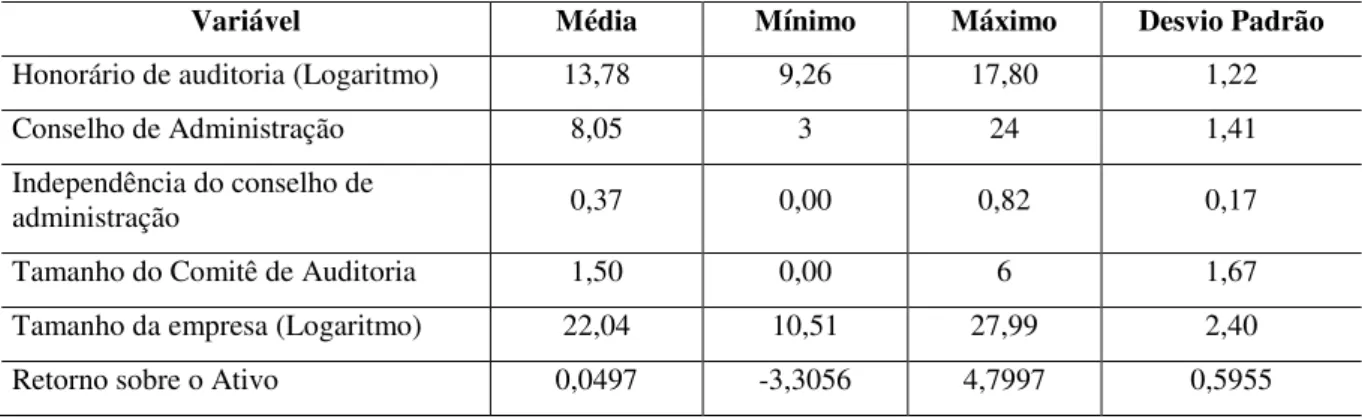

Tabela 2 – Estatística descritiva dos dados

Variável Média Mínimo Máximo Desvio Padrão

Honorário de auditoria (Logaritmo) 13,78 9,26 17,80 1,22

Conselho de Administração 8,05 3 24 1,41

Independência do conselho de

administração 0,37 0,00 0,82 0,17

Tamanho do Comitê de Auditoria 1,50 0,00 6 1,67

Tamanho da empresa (Logaritmo) 22,04 10,51 27,99 2,40

Retorno sobre o Ativo 0,0497 -3,3056 4,7997 0,5955

Fonte: Dados da pesquisa. (2017)

Com base nos resultados apresentados na Tabela 2, verificou-se que as variáveis: Honorário de Auditoria e Tamanho da Empresa apresentaram desvio padrão de 1,22 e 2,40, respectivamente, o que indica que os custos de auditoria e tamanhos das empresas da amostra são similares, com uma média de 13,78 e 22,04.

Em relação à estrutura do Conselho de Administração, verificou-se que as empresas possuem em média 8 membros, sendo que uma empresa apresentou um conselho composto por 24 membros. Quanto à sua independência, verificou-se que, na média, apenas 38% dos membros do conselho são pessoas externas a empresa.

Analisou-se ainda a estrutura do Comitê de Auditoria das empresas, constatando que são formados em média por 1,5 membros, tendo no máximo 6 membros. A variável Retorno sobre o Ativo apresentou valores similares entre as empresas, no entanto, cabe ressaltar que algumas empresas apresentaram valores negativos.

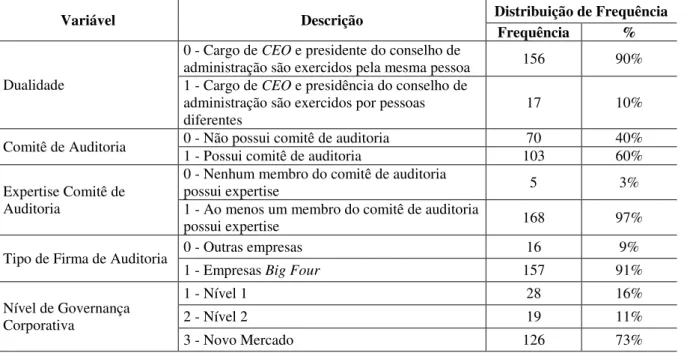

A seguir, na Tabela 3 apresenta-se a estatística descritiva das variáveis dummies do

Tabela 3 – Estatística descritiva das variáveis dummies do estudo

Variável Descrição Distribuição de Frequência

Frequência %

Dualidade

0 - Cargo de CEO e presidente do conselho de

administração são exercidos pela mesma pessoa 156 90% 1 - Cargo de CEO e presidência do conselho de

administração são exercidos por pessoas

diferentes 17 10%

Comitê de Auditoria 0 - Não possui comitê de auditoria 1 - Possui comitê de auditoria 103 70 40% 60%

Expertise Comitê de Auditoria

0 - Nenhum membro do comitê de auditoria

possui expertise 5 3%

1 - Ao menos um membro do comitê de auditoria

possui expertise 168 97%

Tipo de Firma de Auditoria 0 - Outras empresas 16 9%

1 - Empresas Big Four 157 91%

Nível de Governança Corporativa

1 - Nível 1 28 16%

2 - Nível 2 19 11%

3 - Novo Mercado 126 73%

Fonte: Dados da pesquisa. (2017)

Com os resultados apresentados na Tabela 3, em relação à Dualidade do Diretor, vê-se que em 90% das empresas do estudo os cargos de presidente do conselho de administração e presidente da companhia (CEO) são exercidos pela mesma pessoa. Sobre o assunto, Kreuzberg e Vicente (2017) destacam que algumas empresas adotam a estratégia de colocar a mesma pessoa nos cargos CEO e vice-presidente do conselho de administração, o que, de certa forma, também pode ser caracterizado como dualidade de funções.

Analisando a presença do Comitê de Auditoria, identifica-se que a maioria das empresas (60%) o possui em sua estrutura administrativa, contribuindo com a gestão de seus processos internos. Chama-se atenção para o percentual expressivo de 40% das empresas da amostra que não possuem comitê de auditoria, sendo um fator determinante o fato de que, no cenário brasileiro, o Conselho Fiscal pode exercer a função de Comitê de Auditoria.

No que se refere à expertise dos membros do Comitê de Auditoria, verificou-se que 97% das empresas possuem ao menos um membro com formação em contabilidade ou áreas afins.

Identificou-se ainda que 91% das empresas da amostra contrataram o serviço de uma

Big Four, podendo-se inferir que as empresas com maiores níveis de governança corporativa

tendem a procurar as firmas líderes mundiais de auditoria. Por outro lado, chama-se atenção que 9% das empresas listadas nos níveis mais altos de governança corporativa contrataram empresas menores para realizar o serviço de auditoria. Das 16 empresas que não contrataram os serviços das Big Four, a maioria contratou os serviços de auditoria da BDO Auditores

Independentes SS e Grant Thornton, empresas intermediárias, que estão no ranking das Big Six (seis maiores empresas de auditoria mundiais).

Em relação ao Nível de Governança Corporativa, há uma maior concentração de empresas no Novo Mercado, totalizando 73% da amostra. Ressalta-se que o Novo Mercado é o nível mais exigente em relação às práticas de governança corporativa.

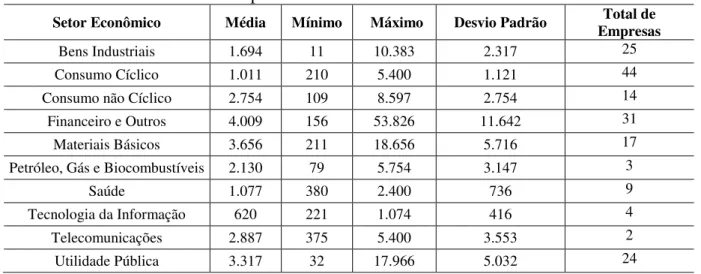

Tabela 4 – Média dos honorários por Setor Econômico – em milhares de reais

Setor Econômico Média Mínimo Máximo Desvio Padrão Empresas Total de

Bens Industriais 1.694 11 10.383 2.317 25

Consumo Cíclico 1.011 210 5.400 1.121 44

Consumo não Cíclico 2.754 109 8.597 2.754 14

Financeiro e Outros 4.009 156 53.826 11.642 31

Materiais Básicos 3.656 211 18.656 5.716 17

Petróleo, Gás e Biocombustíveis 2.130 79 5.754 3.147 3

Saúde 1.077 380 2.400 736 9

Tecnologia da Informação 620 221 1.074 416 4

Telecomunicações 2.887 375 5.400 3.553 2

Utilidade Pública 3.317 32 17.966 5.032 24

Fonte: Dados da pesquisa. (2017)

Analisando a Tabela 4, nota-se que o setor econômico “Financeiro e Outros”, composto por empresas de serviços financeiros, exploração de imóveis, securitizadoras, etc., apresenta a maior média de honorários de auditoria, em torno de R$ 4.009 mil por empresa. Este resultado é decorrente deste setor conter as duas empresas com maior valor de honorários deste estudo, os bancos Bradesco e Itaú, com honorários em torno de R$ 38.504 mil e R$ 53.826 mil, respectivamente. Em contrapartida, o setor de Tecnologia da Informação apresenta a menor média de honorários, em torno de R$ 620 mil, sendo também o setor em que os honorários pagos pelas empresas demonstram maior similaridade, apresentando o menor desvio padrão. Assim como nos estudos de Mayoral e Segura (2007), foi possível notar uma grande diversidade de honorários entre os setores. Os autores atribuem essa distinção de honorários às diferenças de risco e complexidade do trabalho do auditor nos diferentes setores.

Tabela 5 – Média dos honorários por Segmento de Listagem – em milhares de reais

Segmento de Listagem Média Mínimo Máximo Desvio Padrão Total de Empresas

Nível 1 6.209 185 53.826 12.436 28

Nível 2 2.702 350 17.966 4.188 19

Novo Mercado 1.513 11 11.981 1.915 126

Fonte: Dados da pesquisa. (2017)

A respeito dos honorários pagos por segmento de listagem, de acordo com a Tabela 5, pode-se observar uma maior média no Nível 1 de Governança Corporativa, que contém quatro das cinco empresas com maiores honorários de auditoria: Itaú, Bradesco, Vale e Eletrobrás. Vale destacar que estas empresas também estão entre as cinco maiores em relação ao tamanho, medido pelo ativo total, apresentando os maiores valores de ativo total na amostra. O segmento especial com menor média de honorários apresentada foi o Novo Mercado, com gastos de auditoria em torno de R$ 1.513 mil por empresa. Há similaridade com os estudos de Bortolon et al. (2013), que identificaram honorários menores no nível de governança mais

exigente, Novo Mercado.

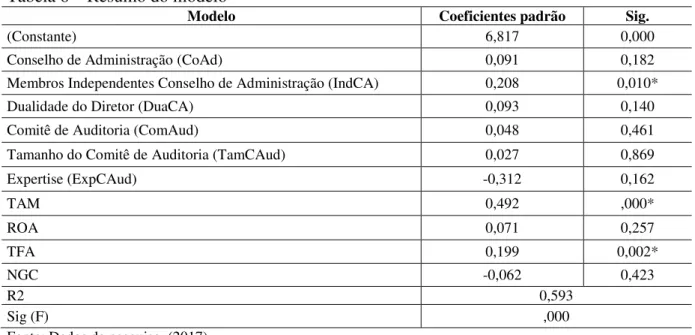

Tabela 6 – Resumo do modelo

Modelo Coeficientes padrão Sig.

(Constante) 6,817 0,000

Conselho de Administração (CoAd) 0,091 0,182

Membros Independentes Conselho de Administração (IndCA) 0,208 0,010*

Dualidade do Diretor (DuaCA) 0,093 0,140

Comitê de Auditoria (ComAud) 0,048 0,461

Tamanho do Comitê de Auditoria (TamCAud) 0,027 0,869

Expertise (ExpCAud) -0,312 0,162

TAM 0,492 ,000*

ROA 0,071 0,257

TFA 0,199 0,002*

NGC -0,062 0,423

R2 0,593

Sig (F) ,000

Fonte: Dados da pesquisa. (2017)

O final da Tabela 6 determina o poder de discriminação do modelo, onde o resultado evidencia que o modelo desenvolvido tem um poder de predição de aproximadamente 59%, considerando-se o R2 ajustado de 0,593.

Os resultados encontrados na Tabela 6 mostram que a variável Conselho de Administração encontrou uma relação positiva com os honorários, porém não significativa. De acordo com os estudos de Carcello et al. (2002), maiores conselhos permitem uma troca

de conhecimentos, monitorando mais, buscando melhores controles internos e consequentemente desembolsando maiores valores com auditoria, porém essa tendência não foi confirmada na presente pesquisa, pois este fator não demonstrou ter influência.

Foi encontrada uma influência positiva da independência do conselho de administração nos honorários de auditoria, considerando o nível de 1% de significância. Tal achado confirma a influência deste fator, tendo uma relação positiva entre a independência do conselho de administração com os honorários dos serviços de auditoria, estando em consonância com os estudos de Carcello et al. (2002) e Abbott et al. (2003).

Analisando a dualidade das funções do CEO e presidente do conselho, identifica-se uma relação positiva para os honorários de auditoria. Collier e Gregory (1996) justificam que a dualidade representa uma menor qualidade e maior risco, tendo por consequência desembolsos maiores com honorários. Apesar dos resultados remeterem à mesma tendência, este fator não tem influência sobre os honorários, visto que os resultados das regressões não foram significativos.

As variáveis Comitê de Auditoria e Tamanho do Comitê de Auditoria não mostraram relação significante com os honorários de auditoria. Nesse sentido, não se confirma a influência de ambos sobre os honorários. Em consonância com os resultados de Abbott et al.

(2003), encontrou-se uma relação negativa entre Expertise e honorários, porém não estatisticamente significante para a confirmação de sua influência.

Bortolon et al. (2013) e Kaveski e Cunha (2016). Dessa forma, confirma-se a influência deste

fator, onde o tamanho da empresa, medido pelo ativo total, tem uma relação positiva com vos honorários de auditoria

Quanto à variável Rentabilidade do Ativo, não se identificou uma relação significante com os honorários de auditoria. O resultado encontrado contraria o exposto por Gonthier-Besacier e Schatt (2007), que encontrou uma relação significativa e positiva entre o risco os honorários de auditoria.

Em relação à variável Tipo de Firma de Auditoria, foi encontrada uma relação significativa e positiva com os honorários de auditoria, que relaciona positivamente o Tipo de Firma de Auditoria com o valor dos honorários de auditoria. Tal achado corrobora os resultados da pesquisa de Hallak e Silva (2012), que afirmam haver uma cobrança de honorários mais elevados por parte dessas firmas.

Indo de encontro aos estudos de Bortolon et al. (2013) e Castro et al. (2014),

percebeu-se uma relação negativa do nível de Governança Corporativa com os honorários de auditoria, porém não estatisticamente significativa. Este resultado permite concluir que não há influência do nível de governança corporativa nos honorários de auditoria.

5 CONSIDERAÇÕES FINAIS

Este estudo teve como objetivo analisar a influência dos mecanismos de Governança Corporativa nos honorários de auditoria das empresas listadas na B3 no ano de 2016. Foram analisadas 173 empresas pertencentes aos segmentos especiais de listagem no ano de 2016. Para a análise quantitativa, foram utilizadas as variáveis explicativas: número de membros do conselho de administração, independência do conselho de administração, dualidade do diretor, presença do comitê de auditoria, tamanho do comitê de auditoria e expertise; e as variáveis de controle: tamanho da empresa, retorno sobre o ativo, tipo de firma de auditoria e nível de governança corporativa. Com a finalidade de atender ao objetivo da pesquisa, foram utilizados diferentes testes estatísticos, como segue: (i) estatística descritiva; (ii) regressão linear múltipla.

Os resultados da pesquisa demonstram que as variáveis Independência do Conselho de Administração, Tamanho da Empresa e Tipo de Firma de Auditoria impactaram significativamente os honorários de auditoria.. Em contrapartida, as demais variáveis –

Rentabilidade do Ativo, Conselho de Administração, Dualidade do Diretor, Comitê de Auditoria, Tamanho do Comitê de Auditoria, Expertise e Nível de Governança Corporativa – não se mostraram significativas, pois não foi encontrada relação significante entre os honorários de auditoria e tais variáveis.

De modo geral, encontrou-se que, no atual cenário brasileiro, a independência dos conselhos de administração nas empresas é um dos fatores que impactam positivamente os honorários dos serviços de auditoria, corroborando o estudo de Carcello et al. (2002), que

afirma que gastos mais elevados com auditoria estão relacionados ao fato da independência remeter a melhores práticas de governança, monitoramento dos conflitos de interesse e aumentando a qualidade da auditoria.

O Tipo de Firma de Auditoria, se Big Four ou não Big Four, demonstrou ter um

impacto positivo e significativo em relação aos honorários de auditoria. Pode-se afirmar que os honorários de auditoria tendem a ser maiores quando a companhia é auditada por um Big Four, indicando que as maiores empresas de auditoria, possuindo uma estrutura com mais

recursos para execução de seus serviços, prezam pela maior qualidade do serviço e, por isso, cobram honorários maiores.

Ademais, identificou-se que o setor econômico brasileiro que apresentou maiores

médias de honorários com auditoria foi o setor “Financeiro e Outros”, sendo justificado pela presença de bancos como Itaú e Bradesco, que mostraram gastos significativos com honorários de auditoria em 2016. Analisando ainda os honorários por segmentos de listagem, chama-se atenção para um maior dispêndio com honorários em empresas do segmento especial com menor exigência em relação a práticas de governança corporativa, Nível 1. Saliente-se que através desses resultados foi possível perceber uma relação entre o tamanho das empresas com os gastos com honorários de auditoria, pois o setor e o segmento que concentraram as maiores empresas em relação ao tamanho também foram os que apresentaram uma média maior em relação a honorários pagos.

REFERÊNCIAS

ABBOTT, L.; PARKER, S.; PETERS, G.; & RAGHUNANDAN, K. An empirical investigation of audit fees, nonaudit fees, and audit committees. Contemporary Accounting Research, 20 (2), 215-234, 2003.

BEDARD, J. C.; & JOHNSTONE, K. M. Earnings manipulation risk, corporate

governance risk, and auditors' planning and pricing decisions. The Accounting Review, 79(2), 277-304, 2004.

BRIGHENTI, J.; DEGENHART, L.; CUNHA, P. R. da. Fatores Influentes nos Honorários de Auditoria: Análise das Empresas Brasileiras Listadas na Bm&Fbovespa. Pensar Contábil, v. 18, n. 65, 2016.

BOLSA DE VALORES, MERCADORIAS E FUTUROS DE SÃO PAULO (BM&FBOVESPA). Segmentos de listagem. Disponível em

<http://bmfbovespa.com.br/ptbr/servicos/solucoes-para-empresas/segmentos-de-listagem/o-que-sao-segmentos-delistagem.aspx?Idioma=pt-br> Acesso em: 13 fev. 2017.

BOO, E. F.; SHARMA, D. The Association Between Corporate Governance and Audit Fees of Bank Holding Companies. Corporate Governance: The International Journal of Business in Society, v. 8, n. 1, p. 28-45, 2008.

BORGES, V. P.; SILVA, R. L. M.; NARDI, P. C. C. Determinantes dos honorários da auditoria independente das empresas brasileiras de capital aberto. Anais do Anpcont, Ribeirão Preto, SP, Brasil, 10, 2016.

BORTOLON, P. M.; SARLO NETO, A.; SANTOS, T. B. Custos de Auditoria e

Governança Corporativa. Revista Contabilidade & Finanças, v. 24, n. 61, p. 27-36, 2013.

BRAUNBECK, G. O. Determinantes da qualidade das auditorias independentes no Brasil. 2010. Tese de Doutorado. Universidade de São Paulo.

CAMARGO, R. V. W., PEPINELLI, R. C. C., DUTRA, M. H. & ALBERTON, L. Fatores determinantes do comportamento dos custos com auditoria independente nas empresas negociadas na BM&FBOVESPA. Anais do Congresso Brasileiro de Custos, Rio de Janeiro - RJ, Brasil, 8, 2011.

CARCELLO, J. V.; HERMANSON, D. R.; NEAL, T. L.; RILEY JR., R. A. Board Characteristics and Audit Fees. Contemporary Accounting Research, v. 19, n. 3, p. 365-385, 2002.

CASTRO, W. B. L.; PELEIAS, I. R.; S., G. P. Determinantes dos Honorários de

Auditoria: Um Estudo nas Empresas Listadas na BMF&BOVESPA. XXXVIII Encontro da ANPAD. Rio de Janeiro, 2014.

EHIKIOYA, B. I. Corporate governance structure and firm performance in developing economies: evidence from Nigeria. Corporate Governance, 9 (3), 231-243, 2009.

FONSECA, J. J. S. Metodologia da pesquisa científica. Fortaleza: UEC, 2002. Apostila.

GIL, A. C. Métodos e técnicas de pesquisa social. 6. ed. São Paulo: Atlas, 2008.

GODOY, A. S. Introdução à pesquisa qualitativa e suas possibilidades. Revista de Administração, São Paulo, 35, n.2, p. 57-63, mar-abr, 1995.

GONTHIER-BESACIER, N.; SCHATT, A. Determinants of audit fees for French quoted firms. Managerial Auditing Journal, v. 22, n. 2, p. 139-160, 2007.

GRIFFIN, P. A.; LONT, D. H.; SUN, Y. Corporate governance and audit fees: Evidence of countervailing relations. Journal of Contemporary Accounting & Economics, v. 4, n. 1, p. 18-49, 2008.

GUO, R.-J., & YEH, Y.-H. The composition and effectiveness of audit committees in the presence of large controlling shareholders. Journal of Applied Corporate Finance, 26 (3), 96-104, 2014.

HALLAK, R. T. P.; SILVA, A. L. C. Determinantes das despesas com serviços de auditoria e consultoria prestados pelo auditor independente no Brasil. Revista Contabilidade & Finanças, v. 23, n. 60, p. 223-231, 2012.

HERMALIN, B. E.; WEISBACH, M. Boards of Directors as an Endogenously

Determined Institution: A Survey of the Economic Literature. Federal Reserve Bank of New York Economic Policy Review, 9(1): 7–26, 2004.

IBGC. Instituto Brasileiro de Governança Corporativa. Código das Melhores Práticas de Governança Corporativa. 4. ed. São Paulo: IBGC, 2009

IBRACON – INSTITUTO DOS AUDITORES INDEPENDENTES DO BRASIL.

AUDITORIA Registros de uma Profissão. São Paulo: Ipsis Gráfica e Editora, 2007.

Disponível em: <http://www.ibracon.com.br/ibracon/Portugues/detInstitucional.php?cod=2>. Acesso em: 16 nov. 2016.

JARAMILLO, M. J., BENAU, M. A. G.; GRIMA, A. Z. Factores que determinan los honorarios de auditoría: Análisis empírico para México. Revista Venezolana de Gerencia, 17 (59), p. 387-406, 2012.

JENSEN, M.; MECKLING, W. Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics, v. 3, p. 305-360, 1976.

KAVESKI, I. D. S.; CUNHA, P. R. Fatores Determinantes dos Honorários da Auditoria das Empresas Listadas no Novo Mercado da BM&FBOVESPA. Contabilidade, Gestão e Governança, v. 19, n. 1, p. 49-63, jan./abr. 2016.

LODI, J. B. Governança Corporativa: O Governo da empresa e o conselho de administração. 8.ed. Rio de Janeiro: Elsevier, 2000.

MARTINEZ, A. L., LESSA, R. C. & MORAES, A. J. Remuneração dos auditores perante a agressividade tributária e governança corporativa no Brasil. Revista de Contabilidade e Controladoria, 6 (3), p. 8-18, 2014.

MAYORAL, J. M.; SEGURA, A. S. Un estudio empírico de los honorarios del auditor.

Cuadernos de Economía y Dirección de la Empresa, v. 10, n. 32, p. 81-109, 2007.

NASER, K.; NUSEIBEH, R. Determinants of audit fees: empirical evidence from an emerging economy. International Journal of Commerce and Management, v. 17, n. 3, p. 239-254, 2007.

NEWMAN, D. P.; PATTERSON, E. R.; SMITH, J. R. The role of auditing in investor protection. The Accounting Review, v. 80, n. 1, p. 289-313, 2005.

OJO, M. The role of the external auditor in the regulation and supervision of the UK banking system. Journal of Corporate Ownership and Control, v. 5, n. 4, 2008.

ROGERS, P.; RIBEIRO, K.C.S. Mecanismos de governança corporativa no Brasil: evidências do controle pelo mercado de capitais. contextus: Revista Contemporânea de Economia e Gestão, Fortaleza, v. 4, n. 2, p. 17-28, jul./dez. 2006.

ROSA, C. A. D.; GUZZO, E. J.; BORBA, J. A.; BORGERT, A. Custos dos Serviços de Não-Auditoria (SNA) das Maiores Empresas brasileiras. Revista Catarinense da Ciência Contábil, v. 13, n. 38, p. 23-36, 2014.

SHLEIFER, A.; VISHNY, R. W. A survey of corporate governance. The Journal of Finance, Jun. 1997, p. 737–783.

SILVEIRA, A. M. Governança Corporativa: Desempenho e Valor da Empresa no Brasil.

São Paulo: Saint Paul, 2004.

SLOMSKI, V.; MELLO, G. R.; TAVARES FILHO, F.; MACÊDO, F. Q. Governança corporativa e governança na gestão pública. São Paulo: Atlas, 2008.

VILLIERS, C. de; HAY, D.; ZHANG, Z. Audit Fee Stickness. Managerial Auditing Journal, v. 29, n. 1, p. 2- 26, 2013.

WU, X. Corporate Governance and Audit Fees: Evidence from Companies Listed on The Shanghai Stock Exchange. China Journal of Accounting Research, 5 (4), 321-342, 2012.