UNIVERSIDADE FEDERAL DO CEARÁ – UFC

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO – FEAACS

Curso de Administração

PAULO THERCYO PINTO BARRETO DE SOUSA

FATORES ESTRUTURANTES E DETERMINANTES DO SPREAD BANCÁRIO E SUA GESTÃO NO BANCO DO BRASIL

Paulo Thercyo Pinto Barreto de Sousa

FATORES ESTRUTURANTES E DETERMINANTES DO SPREAD BANCÁRIO BRASILEIRO E SUA GESTÃO NO BANCO DO BRASIL

Monografia apresentada ao Curso

de Administração do

Departamento de Administração da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Bacharel em Administração Orientador: Professor, Carlos Manta Pinto de Araújo MS.

UNIVERSIDADE FEDERAL DO CEARÁ – UFC

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO – FEAACS

Curso de Administração

Monografia apresentada ao Curso de Administração do Departamento de Administração da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Bacharel em Administração.

BANCA EXAMINADORA

__________________________________________ Professor: Carlos Manta Pinto de Araújo

(Orientador)

Universidade Federal do Ceará

__________________________________________ Dr. Diego de Queiroz Machado,

Membro

__________________________________________ João da Cunha Silva

Dedico este trabalho,

Aos meus pais, Tarcisio e Noraci,

pelo amor, dedicação,

ensinamentos, pelo apoio incondicional em todos os momentos da minha vida e por me fazer acreditar que tudo é possível, basta perseguir os sonhos. Amo vocês.

Agradeço, primeiramente, a Deus pela vida, pela sabedoria, por todas as minhas conquistas pessoais e profissionais, e por ter colocado em meu caminho pessoas tão especiais, que não mediram esforços em me ajudar durante a realização desta monografia. A estas pessoas esterno aqui meus sinceros agradecimentos.

De tudo, ficaram três coisas: a certeza de que ele estava sempre começando, a certeza de que era preciso continuar e a certeza de que seria interrompido antes de terminar. Fazer da interrupção um caminho novo. Fazer da queda um passo de dança, do medo uma escada, do sono uma ponte, da procura um encontro.

SUMÁRIO

INTRODUÇÃO ... 14

1.1 Contextualização ... 14

CAPÍTULO 1 - CONTEXTUALIZAÇÃO DO TRABALHO .... Erro! Indicador não definido. 1.1 Problemática ... Erro! Indicador não definido. 1.2.1 Justificativa ... 15

1.2.2 Objetivo Geral ... 16

1.2.2.1 Objetivos Específicos ... 16

1.3 Metodologia ... 17

1.4 Estrutura do Trabalho ... 19

CAPÍTULO 2 – FUNDAMENTAÇÃO TEÓRICA - MERCADO FINANCEIRO, COMPONENTES E FORMADORES DO SPREAD BANCÁRIO ... 19

2.1Mercado Financeiro ... 22

2.2Mercado de Crédito e sua Evolução ... 26

2.3Componentes do Spread Bancário ... 36

2.3.1INADIMPLÊNCIA ... 43

2.3.2COMPULSÓRIO ... 50

2.3.3RESÍDUO LÍQUIDO ... 51

2.3.4IMPOSTOS ... 52

2.3.5DESPESA ADMINISTRATIVA ... 54

3.1O Processo de Crédito no Banco do Brasil ... 58

3.1.1 CARTEIRA DE CRÉDITO ... 60

3.1.1.1 CARTEIRA DE CRÉDITO PESSOA FÍSICA ... 60

3.1.1.2 Carteira de Crédito Pessoa Jurídica ... 63

Crédito Para Comércio Exterior ... 63

Crédito Para Investimentos ... 64

Crédito para Micro e Pequenas Empresas ... 64

3.1.1.3Carteira de Crédito para Agronegócios ... 66

3.2O Processo de Captação de Recursos no Banco do Brasil ... 69

3.3 SPREAD ... 70

3.3.1INADIMPLÊNCIA ... 70

3.3.2Despesas Administrativas ... 72

Despesas de Pessoal ... 72

Outras Despesas Administrativas ... 72

3.3.3IMPOSTOS ... 73

3.3.4Compulsório ... 75

3.3.5 Margem Financeira Bruta ... 75

3.3.6 Spread ... 76

4.CONSIDERAÇÕES FINAIS ... Erro! Indicador não definido. REFERÊNCIAS ... 80

LISTA DE GRÁFICOS

Gráfico 4 – Spread brasileiro comparado ao de diversos países ... Erro! Indicador não definido.

Gráfico 5 – Composição do spread brasileiro ... 37

Gráfico 6 – Tendências do spread em % ... 38

Gráfico 7 – Recálculo do spread ... 39

Gráfico 8 - Evolução do spread pessoa física ... 39

Gráfico 9 – Operações de crédito pessoa jurídica ... 40

Gráfico 10 – Produtos utilizados para cálculo do spread ... 40

Gráfico 11 – recálculo do spread ... 41

Gráfico 12 – Redução do spread após mudanças ... 42

Gráfico 13 – Redução do spread consolidado após o novo cálculo. ... 42

Gráfico 14 – Relação da inadimplência com o aumento do spread ... Erro! Indicador não definido. Gráfico 15 – Comparativo de spreads PF e PJ ... 47

Gráfico 16 – Comparativo de spreads PF e PJ ... 47

Gráfico 17 – Evolução das operações de crédito ... Erro! Indicador não definido. Gráfico 18 – Diferença entre taxas de juros entre crédito pessoal e consignado. ... Erro! Indicador não definido. Gráfico 19 – Comparativo de taxas de crédito com garantia e sem garantia 49 Gráfico 20 – Estrutura organizacional do Banco do Brasil ... 57

Gráfico 21 - Composição acionária do Banco do Brasil ... 58

Gráfico 23 - Participação do Banco do Brasil nos Financiamentos Rurais - % 66

LISTA DE TABELAS

Tabela 1 - Variações das operações de crédito PJ e PF. ... 28

Tabela 2 – Crédito a pessoas físicas – saldos ... 29

Tabela 3 – Crédito a pessoa jurídica – saldos ... 29

Tabela 4 – Decomposição do spread bancário com nova metodologia .... Erro! Indicador não definido. Tabela 5 – Componentes do spread ... Erro! Indicador não definido. Tabela 6 – Carteira de crédito pessoa física Banco do Brasil ... 61

Tabela 7 - Crédito Pessoa Física BB – Participação de Mercado ... 61

Tabela 8 – Tempo de relacionamento de clientes BB ... 62

Tabela 9 – Operações destinadas a pessoa jurídica ... 63

Tabela 10 - Crédito MPE por Setor de Atividade ... 65

Tabela 11 - Produtos de Crédito MPE ... 65

Tabela 12 Composição da carteira do agronegócio por segmentação ... 67

Tabela 13 – Composição da carteira do agronegócio por linha de crédito ... 68

Tabela 14 – Captações comerciais apresentadas pelo Banco do Brasil ... 69

Tabela 15 - principais indicadores de gestão do risco de crédito. ... 71

Tabela 16 – Despesas com pessoal ... 72

Tabela 17 - Outras despesas administrativas. ... 73

Tabela 18 – Abertura do crédito tributário ... 74

Tabela 20 – Estrutura Organiacional do Banco do Brasil ... 74

Tabela 19 – abertura do passivo fiscal ... 74

Tabela 21 – composição da margem financeira bruta ... 76

RESUMO

Este trabalho tem como objetivo fazer uma análise sobre os principais fatores que determinam a formação do spread nas instituições bancárias no Brasil. A partir desses dados pesquisou-se nos anos de 2012 a 2014 como é gerenciado o spread no Banco do Brasil. O spread no Brasil é considerado um dos maiores do planeta e diversas instituições de pesquisa vêm tratando esse tema em seus estudos. O Banco Central do Brasil emite, desde o ano de 1999, relatórios que podem proporcionar uma melhor compreensão dessa variável. O spread pode ser decomposto em componentes e tanto variáveis macroeconômicas quanto questões concernentes à própria estrutura do setor bancário no Brasil podem influenciar na sua dimensão. Nesse estudo será realizada uma análise embasada na revisão literária a respeito do tema, comparando-se e analisando-se os resultados obtidos e como é o gerenciamento do spread na Instituição financeira Banco do Brasil. Verificou-se que os principais componentes do spread bancário são: inadimplência, as despesas administrativas, impostos, a margem bruta financeira e o custo do compulsório. Em se tratando de variáveis macroeconômicas, as que parecem ser mais influentes são: a taxa básica de juros da economia e sua volatilidade e a inflação. A análise do gerenciamento do spread no Banco do Brasil foi realizada em três etapas, são elas: o processo de crédito, o processo de captação e por fim o spread nas operações, juntamente com a observação de seus componentes.

ABSTRACT

This paper aims to make an analysis of the main factors that determine the formation of the spread in banking institutions in Brazil. From these data it was researched in the years 2012-2014 as managed the spread in the Bank of Brazil. The spread in Brazil is considered one of the largest in the world and various research institutions have been addressing this issue in their studies. The Central Bank of Brazil issues reports that may provide a better understanding of this variable, since the year 1999. The spread can be decomposed into components and both macroeconomic variables and issues concerning the very structure of the banking sector in Brazil can influence their size. In this study, an analysis based on literature review will be conducted on the topic, comparing and analyzing the results and how to manage the spread in the financial institution Bank of Brazil. It was found that the main components of the spread are: default, administrative expenses, taxes, net interest income and the cost of compulsory. In terms of macroeconomic variables, that appear to be most influential are: the basic interest rate of the economy and its volatility and inflation. The analysis of the management of the spread in the Bank of Brazil was carried out in three stages, they are: the credit process, the process of capturing and finally the spread of operations, together with the observation of its components.

Keywords: spread, banks, default, bank of Brazil

15

INTRODUÇÃO

O crédito bancário consiste num dos principais instrumentos de alavancagem do crescimento econômico, ao movimentar a economia, garantir o comércio e a fluidez dos mecanismos de troca. Pode ser considerado, também, um instrumento essencial utilizado para suprir a necessidade de diversos entes econômicos, de gastar acima de sua renda corrente.

Considerado como uma das principais ferramentas essenciais para suprir a necessidade de diversos entes econômicos, o crédito bancário, surge como um meio de garantir a fluidez do crescimento, em um cenário agregado a intenção de fazer fluir os mecanismos de troca, assegurando assim, o livre comércio, bem como, observando o controle financeiro diante de gastos que certamente, poderiam comprometer a renda corrente.

Ao pensar acerca do sistema de crédito, é preciso atentar para os investimentos produtivos, que, fomentam mediante a intermediação bancária, uma maior oferta de recursos para investimentos.

Certamente, a presença do crédito bancário, estimula a participação do mercado de capitais, viabilizando assim, projetos de investimentos.

Neste sentido, o Brasil mesmo tendo uma participação do financiamento privado, ainda pequena, contudo, tem através, necessariamente na intermediação da poupança, o acesso que permite, um maior ajuste diante do acesso ao crédito de forma ampla, considerando que, os custos desses créditos, não comprometam a viabilidade dos projetos.

A presença de elevadas taxas de juros no país, impedem uma expansão maior do crédito bancário ao setor privado, dificultando, assim, o crescimento sustentado da economia por meio de financiamento de baixo custo. Essas taxas encontram-se, atualmente, entre as mais elevadas do mundo.

16

Observando ser imprescindível a redução de juros para que se possa promover o crescimento da economia do país, faz-se necessário a observância quanto as causas dos elevados spreads obtidos pelo setor bancário em sua atividade de intermediação financeira.

É evidente os custos elevados dos empréstimos, são fatores que contribuem não só para o aumento do volume de restrições do crédito, mas, também, suscitam o surgimento de problemas de estruturalmente ligados aos contratos bancários que acabam por estabelecer ao mercado bancário, restrições adicionais.

Certamente o elevado custo do crédito bancário está ligado diretamente às informações assimétricas no mercado, essas por sua vez, dificultam a mensuração do risco de crédito das operações bancárias que são falhas no processo de intermediação financeira. (BC, 2012).

Deste modo, define-se como problemática deste trabalho, a necessidade de compreender quais são os fatores econômicos que podem influenciar na taxa do spread bancário segundo o Sistema Financeiro Nacional e como estes se refletem no Banco do Brasil S.A.

1.1 Justificativa

Diante do cenário econômico que o Brasil apresentou no período de 2010 a 2104 foi importante compreender os aspectos voltados ao spread bancário, que nada mais é do que a taxa de juros cobrado nos empréstimos e a taxa de captação dos recursos e deduções conforme serão detalhadas mais adiante.

A definição e interesse pelo tema surgiram da evidente necessidade de conhecer de forma mais intensa os determinantes do spread bancário, compreendendo seus conceitos e ainda confrontar com diversos tipos de modalidades de empréstimos que existem nos bancos, com foco para os que estão disponíveis para as pessoas físicas.

17

pode ser o grande impasse da margem líquida satisfatória para as instituições financeiras.

O crédito é o principal instrumento de expansão da atividade econômica, por meio dele é possível que se inicie novas atividades e ainda que se amplie sua produtividade , ainda é possível que as pessoas consiga m adquirir moradias e bens, aumentando assim o consumo. (BACEN, 2013)

A relação crédito/spread é muito importante, devido essa relação direciona - se a economia para um caminho mais planejado onde, quanto maior for o spread cobrado , menor será a procura por crédito e quanto menor o spread cobrado maior será a procura por crédito.

1.2 Objetivo Geral

O objetivo primeiro deste trabalho é explorar a linha teórica acerca do spread bancário no Brasil, destacando os fatores macroeconômicos, microeconômicos e institucionais que atingiram o país no período de (2010 a 2014). A partir desta análise espera- se identificar, de maneira prática e consistente, os fatores que provocaram a manutenção do elevado spread bancário no Brasil.

1.2.1 Objetivos Específicos

Revisar a literatura sobre a evolução do Spread bancário no Brasil no período de 2010 a 2014.

Estudar como os três grandes grupos de fatores (macroeconômicos, microeconômicos e institucionais) interferiram na evolução do spread bancário brasileiro;

18

1.3 Metodologia

Esta monografia utiliza o método descritivo para estudar os fatores que influenciaram nos anos (2010 a 2014) o elevado spread bancário no Brasil.

Por conseguinte, este objeto de pesquisa é analisado a partir de seus determinantes históricos, econômicos e institucionais que condicionam a busca de uma relação de causa e efeito que justifique seu impacto na economia do país.

Este trabalho terá como base geral os dados explorados em periódicos e artigos publicados na Internet e em autores que focam suas análises nos fatores macroeconômicos mais atenuantes do spread no Brasil, além é claro de autores que exploram os fatores institucionais.

Desta forma, a volatilidade da taxa de juros, a vulnerabilidade externa, o marco regulatório referente ao mercado financeiro e os determinantes da alta concentração bancária no país serão o eixo central do trabalho.

Busca ainda informações sobre o assunto em questão, que é a análise do spread bancário no Brasil, utilizando o método analítico com base em pesquisas bibliográficas para compreender o spread no Brasil e seus determinantes. Esta pesquisa busca também analisar o gerenciamento do spread na empresa Banco do Brasil.

A pesquisa bibliográfica fundamenta-se em trabalhos disponibilizados pelo Banco Central do Brasil, pela FEBRABAN (Federação Brasileira de Bancos), relatórios divulgados pelo Banco do Brasil e por diversos autores ou núcleo de pesquisas independentes.

19

Quantitativo devido ao fornecimento de dados e informações sobre componentes e determinantes do spread bancário.

Qualitativo já que a partir dos dados fornecidos é realizado análise do comportamento do spread no país.

Por fim serão observadas as três principais etapas que resultam no spread bancário aplicadas no estudo de caso que é o Banco do Brasil, são elas: Captações, Carteiras de Crédito e o Spread e seus componentes.

Segundo Vergara (2000), o estudo de caso, em geral, é apropriado à fase exploratória, pois normalmente refere-se a situações empíricas que investigam um fenômeno dentro de um contexto real e contemporâneo.

Yin (2001), diz que o estudo de caso é caracterizado pelo estudo profundo e exaustivo dos fatos objetos de investigação, permitindo um amplo e pormenorizado conhecimento da realidade e dos fenômenos pesquisados.

Yin (2001, p.28) considera o estudo de caso como uma estratégia de pesquisa que possui uma vantagem específica quando: “faz-se uma questão tipo ‘como’ ou ‘por que’ sobre um conjunto contemporâneo de acontecimentos sobre o qual o pesquisador tem pouco ou nenhum controle”. “A investigação de estudo de caso enfrenta uma situação tecnicamente única em que haverá muito mais variáveis de interesse do que pontos de dados, e, como resultado, baseia-se em várias fontes de evidências, com os dados precisando convergir em um formato de triângulo, e, como outro resultado, beneficia-se do desenvolvimento prévio de proposições teóricas para conduzir a coleta e a análise de dados”

20

1.4 Estrutura do Trabalho

A monografia está estruturada em seções, sendo a primeira a introdução. A segunda apresenta a descrição do mercado financeiro e componentes de formação do spread bancário. A terceira apresenta uma análise do gerenciamento do spread no banco do Brasil. Na quarta as considerações finais.

CAPÍTULO 2 - MERCADO FINANCEIRO, COMPONENTES E FORMADORES

DO SPREAD BANCÁRIO.

Neste capítulo, será discorrida a decomposição do spread bancário, evidenciando seus determinantes e as explicações acerca de suas magnitudes, segundo a visão de diferentes instituições e pesquisadores.

Mas, para entender o spread bancário, é necessário que se tenha um conhecimento da estrutura na qual ele está inserido e o seu devido funcionamento.

Este capítulo pretende justamente fazer um apanhado sobre as relações financeiras e suas importâncias para o desenvolvimento do país, o papel dos intermediários desta, seus riscos e ganhos e as taxas de juros, para, assim, compreender os fatores formadores do spread do Brasil.

21

Segundo afirma (CARVALHO, 2012),

Os agentes superavitários, cujas rendas sobrepõe os gastos, procuram por ativos financeiros, ou seja, direitos sobre a renda futura de outros agentes. Este excedente de rendadas unidades superavitárias acima do dispêndio corresponderá a sua poupança financeira. Os agentes deficitários são aqueles que gastam acima de sua renda corrente, demandante de financiamento, trocam parte de seus ganhos futuros por acesso imediato à renda adicional, a fim de realizar seu consumo.

A função essencial da intermediação financeira é a de processar fluxos de financiamento indireto na economia.

Os principais benefícios da intermediação financeira para a economia agregada são a elevação dos níveis de formação de capital e o aumento da eficiência da produção.

Os principais benefícios da intermediação financeira para os agentes econômicos são a redução dos riscos, a redução dos custos de transação1 e a ampliação da possibilidade de obtenção de empréstimos, por parte dos agentes deficitários, bem como de transformação dos excedentes orçamentários em ativos financeiros por parte dos agentes superavitários.

De acordo com Hillbrecht ( 1999), os custos de transação, são necessários na negociação e garantia e no cumprimento de um contrato, que inclui os custos de pesquisa, de informação e de decisão.

Os intermediários financeiros reduzem seus custos de transação através de economias de escalas e desenvolvimento de expertise. Economias de escala podem ser definidas como reduções no custo médio geradas pelo aumento da escala de produção, que, no caso dos intermediários financeiros,

1 Custos de transação, teve origem com os trabalhos seminais de Ronald Coase (1937). Ela procura

22

seriam reduções no custo médio de transação gerada por um aumento de escala no volume de transações financeiras.

O conceito de expertise está relacionado ao desenvolvimento de técnicas voltadas para redução dos custos de transação, como, por exemplo, a criação de máquinas de autoatendimento e do internet banking pelos bancos.

Além dos custos de transação, é importante destacar o papel da informação no processo de intermediação financeira.

Segundo Hillbrecht (1999 pag. 87),

A assimetria de informações ocorre quando uma das partes envolvidas na transação não tem toda informação relevante para tomar sua decisão. A presença de assimetria de informações acarreta dois tipos de problemas no mercado financeiro: Seleção adversa e Risco moral.

Para ele, a seleção adversa ocorre em mercador financeiros e é gerada antes da realização da transação, ocorre porque os tomadores de empréstimos de alto risco estão mais dispostos a aceitar as condições do empréstimo do que os tomadores de baixo risco.

Como o emprestador não tem condições de avaliar adequadamente o risco, é mais provável que ele acabe emprestando aos tomadores de alto risco. Isto representa um risco moral que é gerado após a realização da transação e que ocorre quando o emprestador não consegue monitorar as atividades do tomador de empréstimo, possibilitando que o tomador execute atividades prejudiciais ao emprestador, que possam reduzir o retorno ou aumentar o risco do investimento.

23

2.1 Mercado Financeiro

Na economia, um mercado financeiro é um sistema que permite a compra e venda (comércio) de valores mobiliários (por exemplo, ações e obrigações), mercadorias (como pedras preciosas ou produtos agrícolas), câmbio e outros bens. Nele, são efetuadas transações com títulos de prazos médios, longos e indeterminados, geralmente dirigidas ao financiamento dos capitais de giro e fixo, tendo como finalidade a transferência de recursos entre os poupadores e os investidores, como também, os recursos excedentes da economia (poupança) direcionados para o financiamento de empresas e de novos projetos (investimentos).

No mercado financeiro tradicional, o dinheiro depositado em bancos por poupadores é utilizado pelas instituições financeiras para financiar alguns setores da economia que precisam de recursos. Por essa intermediação, os bancos cobram do tomador do empréstimo, no caso as empresas, uma taxa a título de remuneração. Esta comporá uma das partes do spread que em parte cobrirá seus custos operacionais e o risco da operação.

Quanto maior for o risco do banco não receber de volta o dinheiro, maior será a spread.

Segundo afirmam Cavalcante, Misumi e Rugde ( 2010 ),

24

comerciais, governo, famílias e estrangeiros. Este recurso é repassado de duas formas, direta e indireta.

Portanto, o mercado financeiro é o conjunto de instituições, operações e normas que viabilizam as relações financeiras entre credores (agente superavitários) e devedores (agentes deficitários).

Normalmente ele é dividido em mercado de crédito, mercado cambial, mercado monetário e mercado de capitais.

Para Mishkin, (1998, p. 21);

Na forma direta, os tomadores tomam recursos de agentes superavitários diretamente, sem passar por um intermediário financeiro. Na forma indireta existe um intermediário financeiro que irá fazer a captação dos recursos dos poupadores e venderá estes ativos aos tomadores. “Um sistema financeiro eficiente, que transfira recursos das pessoas que poupam para as pessoas que têm oportunidades de investimento produtivo, é um requisito básico para uma economia saudável e em crescimento”.

Faz-se necessário considerar aqui, a presença do Conselho Monetário Nacional, cuja finalidade precípua, reside na formulação da política da moeda e do crédito, objetivando o progresso econômico e social do país.

Como órgão regulador o Conselho Monetário Nacional, orienta ao Banco Central, que exerce a função de entidade supervisora.

Quanto as competências, ambos, tratam das atribuições normativas e da política monetária cambial.

Para Jantalia, (2012),

25

eficiência sobre uma parcela da receita líquida e sobre os ativos da empresa.

O mercado monetário abrange a oferta e a demanda de moeda, sendo a principal base de suas operações os títulos públicos, com destaque aos emitidos pelo Tesouro Nacional (LTN), objetivando financiar o orçamento público e Certificados de Depósito Interbancários (CDIs) e também dos títulos emitidos pelas próprias instituições financeiras os (CDBs) para viabilizar a transferência de recursos entre elas.

Segundo Mishkin (1998),

O mercado monetário somente negocia títulos de dívida de curto prazo, com vencimento de menos de um ano, porque este título tem flutuações menores de preços do que os títulos de longo prazo, tendendo a ter uma liquidez superior aos títulos de longo prazo.

O mercado de câmbio não é apenas uma referência de valor da moeda brasileira em moeda forte, como o dólar. O mercado funciona continuamente para comprar, vender ou arbitrar determinada moeda. Nem todas as moedas têm liquidez nas operações de mercado cambial.

Para tanto, elas devem ter status de moeda conversível, passando a pertencer a uma cesta de moedas com livre trânsito internacional. Em termos mundiais, as moedas mais negociadas nos mercados de câmbio são:

Dólar dos Estados Unidos Euro da Comunidade Europeia Marco da Alemanha

Iene do Japão Franco da França

Libra esterlina, da Grã-Bretanha.

26

Em uma economia aberta, com livre trânsito de bens, serviços e capitais, a taxa de câmbio torna-se uma variável fora de controle dos Bancos Centrais, sendo definida em função do grau de confiança dos investidores estrangeiros e das variáveis estruturais de cada país.

A rigor, países que não geram poupança interna suficiente para financiar seu crescimento podem consegui-la no mercado mundial e, dependendo das suas condições estruturais, terão de pagar um preço maior ou menor (composto por juros + taxa de câmbio) por esses recursos.

De acordo com Cavalcante, Misumi e Rugde (2010), o mercado de capitais no Brasil possui uma participação muito inferior ao encontrado em economias desenvolvidas, tornando o crédito bancário fundamental para o crescimento econômico. A relação crédito/PIB do Brasil no ano de 2008 foi de 41,3%, comparando com nações mais ricas como EUA e Japão, aonde o volume de crédito chega a 180% do PIB no mesmo período.

As operações de mercado de capitais, usualmente são de longo prazo e podem envolver a compra de participação acionária no empreendimento.

No mercado de capitais, os principais títulos negociados são os representativos do capital de empresas (ações) ou de empréstimos feitos via mercado por empresas (debêntures conversíveis em ações, bônus de subscrição etc.) sem participação de intermediários bancários. Uma debênture, por exemplo, é um título de dívida para quem a emite com características próprias, negociado diretamente entre a empresa e os investidores finais.

A compra de participações pressupõe a noção de risco, já que todos os demais credores da empresa são preferenciais, em relação aos acionistas. O que motiva os acionistas é a expectativa de lucro, restando evidente que a expectativa é de que o lucro seja maior do que a taxa de juros praticada no mercado de crédito.

27

procura viabilizar volumes de capital de terceiros (empréstimos) e próprio (participação decorrente dos resultados decorrentes das próprias operações), de maneira que, reduzindo o custo do primeiro, viabilize os projetos de investimentos da empresa, os quais, com os resultados gerados, permitem otimizar o retorno no capital próprio.

2.2 Mercado de Crédito e sua Evolução

O mercado de crédito é o segmento do mercado financeiro que contempla as operações de créditos para suprir o descaso de fluxo de caixa dos agentes econômicos.

Caracteriza-se por funcionar a partir de normas contratuais, que envolvem tomadores finais de crédito, doadores finais e intermediários do processo de concessão.

Acerca do funcionamento do mercado de crédito, Cavalcante, Misumi e Rudge ( 2009, p.29) afirmam que,

Caracteriza-se por funcionar a partir de normas contratuais, que envolvem tomadores finais de crédito, doadores finais e intermediários do processo de concessão.

Essas normas contratuais estabelecem: valor da operação, destino de uso dos recursos, custo do crédito, prazo, garantias oferecidas e forma de liquidação.

Os bancos comerciais são instituições que captam depósitos à vista, são, portanto, os principais intermediários financeiros em qualquer economia, os depósitos à vista definem as obrigações por parte do banco de repassar determinado valor a qualquer momento solicitado. (CARVALHO, 2012).

Segundo BACEN (2012) as operações de crédito do sistema financeiro mantiveram-se em expansão, no entanto, em ritmo mais moderado do que nos dois anos precedentes.

28

históricos, em ambiente de flexibilização da política monetária. Esse cenário favoreceu a redução do grau de comprometimento da renda das famílias com serviço de dívidas, concorrendo para a contenção dos índices de inadimplência.

A expansão do crédito, ao longo da última década, e sua crescente importância como elemento transmissor de política monetária, aliadas às transformações ocorridas nos mercados financeiros, especialmente a partir da crise de 2008, ensejou oportunidade de aprimoramento e ampliação da base de dados de crédito. Nesse sentido, o Banco Central do Brasil (BCB) passou a divulgar conjunto mais extenso e detalhado de informações, relativas ao mercado de crédito.

Destacam-se modalidades que adquiriram expressão em anos recentes, a exemplo do crédito consignado, cartão de crédito e capital de giro.

Além disso, passou-se a fazer maior detalhamento de linhas de crédito consolidadas, ao longo do tempo, como financiamentos imobiliário, rural e com recursos do Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Essas e outras inovações constituem avanço importante e contribuem para a classificação mais precisa e uniforme das informações produzidas.

29

Tabela 1 - Variações das operações de crédito PJ e PF.

Fonte: BCB, 2012

A Evolução Recente do Mercado de Crédito e Decomposição do Spread é apresentada na tabela 1 que contempla 2010 a 2012.

Financiamentos concedidos por bancos públicos alcançaram saldo de R$1,134 trilhão, ao final de 2012, (aumento de 27,9% no ano), e corresponderam a 47,9% da carteira total de crédito, comparativamente a 43,6% em 2011. Por sua vez, o estoque de empréstimos realizados por instituições privadas nacionais e estrangeiras cresceu 6,8% e 9,4%, para R$847 bilhões e R$387 bilhões, respectivamente, e atingiu participações de 35,8% e 16,3% (reduções de 3,2 p.p. e 1,1 p.p., nessa ordem, em relação ao registrado em 2011).

30

Tabela 2 – Crédito a pessoas físicas – saldos

Fonte: BCB 2012

Pode ser observado na tabela 2 que a variação dos recursos livres para pessoas físicas no período de 2010 para 2011 foi de 13,2% e já no período de 2011 para 2012 variou 10,2%. Os recursos direcionados tiveram sua variação em torno de 32,3% do período de 2010 a 2011 mantendo esse valor semelhante no intervalo de 2011 a 2012 ficando em aproximadamente 30,9%.

Tabela 3 – Crédito a pessoa jurídica – saldos

Fonte: BCB 2012

31

de 2011 para 2012 variou 17%. Os recursos direcionados tiveram sua variação em torno de 17,4% do período de 2010 a 2011, logo em seguida obteve uma variação no período de 2011 a 2012 de aproximadamente 15,1%.

Conforme BACEN (2012), o saldo de empréstimos com recursos livres alcançou R$1,399 trilhão (31,8% do PIB), em dezembro (crescimento de 13,6% no ano), 59,1% do crédito total do sistema financeiro, ante 60,6% em 2011. As carteiras de pessoas jurídicas avançaram 17% no ano e somaram R$706 bilhões, destacando-se aumentos nas modalidades de capital de giro, Adiantamentos sobre Contratos de Câmbio (ACC) e repasses externos, em oposição à redução nas operações de leasing de veículos. Os empréstimos a pessoas físicas cresceram 10,2%, ao atingir saldo de R$693 bilhões, sobressaindo-se as expansões do crédito consignado, cartão de crédito à vista e aquisição de veículos, bem como recuo das operações de arrendamento mercantil.

32

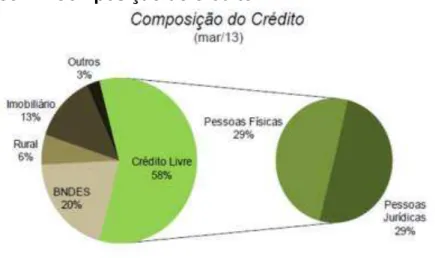

Gráfico 1 – Composição do crédito

De acordo com o gráfico 1, o volume de crédito na economia brasileira atingiu 53,9 % do PIB em março de 2013. Da oferta total de crédito, nesta data, parcela significativa diz respeito a repasses e financiamentos com recursos do BNDES (20,2 % do total), assim com recursos bancários obrigatoriamente direcionados para atividades específicas, como o financiamento imobiliário (13,1 %) e o rural (5,9 %). O chamado crédito livre, aquele que pode ser alocado a critério do agente financeiro, com taxas livremente pactuadas entre as partes, representava, em março de 2013, 58,1 % do total de crédito.

Pode-se observar com a visualização do gráfico 2 a ilustração das operações com recursos livres para pessoa física:

33

34

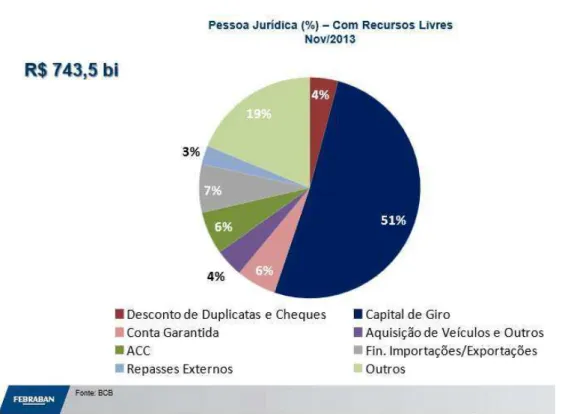

Gráfico 3 – Operações com recursos livres PJ

35

De acordo com o gráfico 4, a média das concessões de recursos direcionados para pessoa física com destino para financiamento imobiliário, entre dezembro de 2011 a novembro de 2012 foi de R$ 373 milhões ao mês. Já no período de dezembro de 2012 a novembro de 2012 essa média subiu para aproximadamente R$494 milhões.

36

Fonte: FEBRABAN

Com base no gráfico 5, a média das concessões de recursos

direcionados para pessoa física com destino para crédito rural, entre dezembro de 2011 a novembro de 2012 foi de R$ 195 milhões ao mês. Já no período de dezembro de 2012 a novembro de 2013 essa média subiu para

aproximadamente R$254 milhões.

Gráfico 6 – Saldo de operações - recursos direcionados PJ (BNDES)

Fonte FEBRABAN

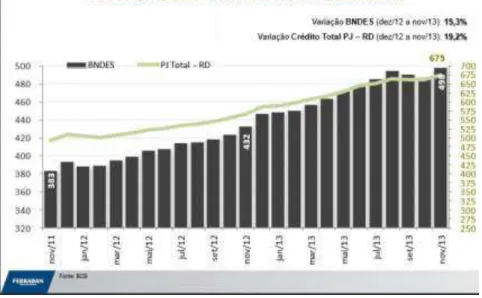

Pode ser observado que no gráfico 6 a variação das operações com recursos direcionados para pessoa jurídica com o intermédio do BNDES aumentaram 15,3% no período de dezembro de 2012 a novembro de 2013, que em números significa o aumento de R$ 432 bilhões para R$ 498 bilhões. Gráfico 7 – Saldo de operações - recursos direcionados PJ (fin.

37

Pode-se notar que no gráfico 7 o volume de operações com recursos direcionados para pessoa jurídica com destino ao financiamento imobiliário aumentaram 25,1% no período de dezembro de 2012 a novembro de 2013, resultando em números o aumento de R$ 42 bilhões a R$ 53 bilhões.

2.3 Componentes e evolução do Spread Bancário

Nesta seção, descrever-se-á a composição do spread bancário, evidenciando seus determinantes e as explicações acerca de suas magnitudes, segundo a visão de diferentes instituições e pesquisadores.

Como já explicado antes, a partir de finais da década de 1990, as discussões sobre os spreads ganharam volume e força. Além disso, o fato de o spread no Brasil ser muito elevado, tanto quando comparado com a margem praticada em países desenvolvidos, quanto com aquela vigente em economias periféricas, suscita indagações sobre a razão de tamanha expressividade.

38

Gráfico 8 – Composição do spread brasileiro

Fonte: BCB 2010

Esses componentes foram basicamente: Custo Administrativo, Inadimplência, Custo do Compulsório, Impostos Indiretos e Fundo Garantidor de Crédito (FGC), Impostos Diretos e Resíduo Líquido, somados aos possíveis erros e omissões do cálculo.

Em 2010, a participação de cada desses fatores, na composição do spread total, foi de 15,80%, 32,20%, 3,80%, 18,70% e 27,90%, respectivamente (BCB, 2010).

Após a observação de alguns estudos, a respeito dos determinantes do spread que, basicamente, são uma composição de fatores que, somados, explicam a totalidade dessa taxa, as diferentes instituições e pesquisadores relacionam a cada um deles diferentes graus de importância e poder de explicação. Assim, órgãos como a FEBRABAN atribuem especial importância a variáveis como os tributos e a inadimplência. É de grande valia observar que, apesar de diversas alegações de ambas as partes, que possam sugerir o contrário, a visão proferida pelo Banco Central do Brasil assemelha-se, em muito, àquela defendida pelos bancos.

39

correntes de argumentação serão, mais detalhadamente, discutidas nesta e na próxima seção.

Gráfico 6 – Tendências do spread em %

Fonte: BCB 2013

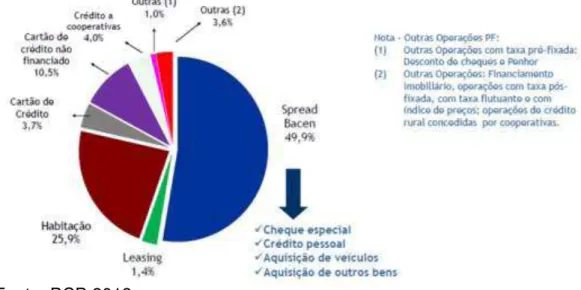

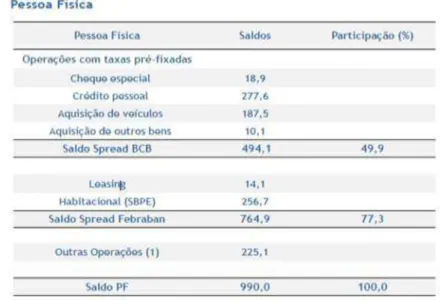

Em 2013, A Federação Brasileira de Bancos (FEBRABAN) divulgou um relatório econômico-financeiro, a respeito das tendências do spread brasileiro, no longo prazo, questões metodológicas e evoluções recentes, baseado em dados do Banco Central ilustrado no gráfico 6. As operações de crédito PF utilizadas pelo Banco Central para a mensuração do spread representam apenas parte do total das operações de crédito do segmento, 49,9 %.

40

Tabela 4 – Recálculo do spread

Fonte: FEBRABAN 2013

Pode ser notado na tabela 4º saldo das operações acompanhadas pelo Banco Central para pessoa física após o recálculo do spread, totalizando 49,9%.

Com as novas operações, o spread de pessoas físicas, conforme Gráfico 7, cai de 27,4% para 20,8%. Spread FEBRABAN também é mais estável, pois reduz efeito das operações de curto prazo, normalmente mais sensíveis a flutuações de curto prazo.

Gráfico 7 - Evolução do spread pessoa física

Fonte: FEBRABAN 2013

41

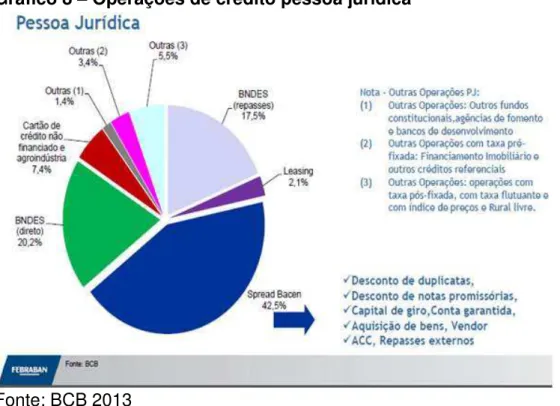

Gráfico 8 – Operações de crédito pessoa jurídica

Fonte: BCB 2013

Pode-se observar no gráfico 8 que as operações com spread mensurados pelo Banco Central são maioria no total de operações para pessoa jurídica totalizando 42,5%.

Produtos com taxas mais altas e mais sensíveis a flutuações de curto prazo estão super-representados na amostra utilizada pelo BC para cálculo do spread bancário enunciada na tabela 5

Tabela 5 – Produtos utilizados para cálculo do spread

42

Podemos visualizar na tabela 5 que o crédito pessoal se destaca na linha de produtos com maior participação no saldo do spread com 56,2%.

Com o recálculo, na tabela 6, as operações registradas pelo BC correspondem a 42,5% das operações de PJ. Incluímos repasses do BNDES (spread de 4%), e leasing (spread de 12,7%).

Tabela 6 – recálculo do spread

Fonte: FEBRABAN 2013

Já na tabela 6 o produto que mais se destaca com participação do spread nas operações para pessoa jurídica é o capital de giro.

43

Gráfico 9 – Redução do spread após mudanças

Fonte: FEBRABAN 2013

No gráfico 9 pode ser visualizado a queda do spread no período de 2010 a 2012 para pessoa jurídica após o recálculo.

De forma consolidada, o spread com o novo cálculo se reduz de 21,1% para 15,8% (Dez/12) conforme demonstra o gráfico 10. O saldo de operações incorporadas passa de 45,76% do total, conforme metodologia do Banco Central, para 68,77% no novo cálculo.

Gráfico 10 – Redução do spread consolidado após o novo cálculo.

44

Pode ser observado no gráfico 10 a redução do spread de forma consolidada após o novo cálculo, no período de dezembro de 2010 a dezembro de 2012.

2.4 Componentes que podem influenciar na redução do spread.

São 5 os componentes que podem influenciar na redução do spread bancário, conforme a seguir

2.4.1 Inadimplência

A inadimplência ocorre quando uma determinada obrigação não é liquidada na data estipulada.

De acordo com Silva (1998, p.314) créditos inadimplentes são “aqueles que apresentam dificuldades de serem recebidos e consequentemente acarretam perdas para o credor”.

Ela é inevitável em instituições que tratam com grande volume de crédito, porém é preciso minimizar tanto quanto possível seu patamar.

Segundo Pirolo (2003, p. 15)

“(...) fica clara a função de um banco como intermediador financeiro: Instituição que capta dinheiro no mercado, utilizando-se dos agentes econômicos superavitários e empresta este mesmo dinheiro captado aos agentes econômicos deficitários.” Quando se empresta recursos, concede-se crédito.

Várias são as razões que podem acarretar o inadimplemento de um devedor e isto só causará perdas se esgotadas as possibilidades de negociação.

45

Os bancos, ao concederem crédito, apesar de avaliações cadastrais previamente, mesmo assim, não têm certeza absoluta quanto ao recebimento do valor emprestado (principal + juros e taxas), por este motivo, o componente relativo à inadimplência representa percentual considerável, sendo essa rubrica relacionada ao risco de crédito incorrido pelo banco, em suas operações de empréstimo.

Embora possa haver certo grau de arbitrariedade na escolha da metodologia utilizada por cada instituição financeira para a avaliação desse risco, essa avaliação é mais cuidadosa nos empréstimos de maior valor e a grandes empresas.

Para os empréstimos de menor valor, em geral se utiliza uma avaliação padronizada, com parâmetros para cada classe de clientes e valor do crédito (BCB, 1999).

A partir de 1999, o BCB iniciou uma série de estudos com periodicidade anual, que apresentam a evolução da estrutura do spread bancário brasileiro e avaliam medidas para a redução do custo do crédito e expansão do crédito privado no país.

Conforme BCB (1999), o objetivo do primeiro estudo era identificar e mensurar os componentes do spread bancário, através das seguintes variáveis: cunha fiscal (impostos, taxas e recolhimentos compulsórios que oneram a intermediação financeira), o risco de crédito (inadimplência) e os custos operacionais dos bancos no período, após a implantação do Plano Real (julho 1994 a julho 1999).

46

As modalidades de créditos consideradas no segmento de PJ foram hot Money, conta garantida, desconto de duplicatas, desconto de promissórias, capital de giro, aquisição de bens e vendor (vendedor). No segmento de PF, as modalidades consideradas foram cheque especial, crédito pessoal e aquisição de bens (incluindo CDC e automóveis). A representatividade das operações, no total de créditos do sistema financeiro, era de 56%, no segmento de pessoa física, e 27,7%, no segmento de pessoa jurídica.

Por limitações técnicas, a inadimplência, no segmento de pessoa física, foi mensurada a partir de uma amostra de financeiras (todas as financeiras independentes e as pertencentes a conglomerados, mas que não tiveram suas operações agregadas como uma carteira de banco múltiplo), como forma de aproximação de valores relevantes dos empréstimos para pessoas físicas.

Em relação ao segmento de pessoa jurídica, foram utilizados os dados de inadimplência inscritos na conta de “provisões para devedores duvidosos” de 7 bancos (ABN-AMRO, Credibanco, Citibank, BBA, BankBoston, Bozano Simonsen e CCF), que operavam predominantemente com grandes empresas. De acordo com diagnóstico divulgado pelo BCB (1999), a inadimplência seria uma das principais razões do elevado nível do spread bancário brasileiro, sendo o custo que mais onerou o spread bancário, responsável por 35% da sua composição.

De acordo com Costa (2004), a utilização de uma amostra de financeiras para o cálculo da taxa de inadimplência, no segmento de pessoa física, distorce os resultados, pois as financeiras operam com taxas e níveis de inadimplência bem diferente daqueles verificados no sistema como um todo.

47

duvidosos. Costa (2004) enfatiza que essa conta não significa uma boa estimativa de inadimplência por não apresentar com mais precisão a possibilidade real de perda ou recuperação das operações, sem contar que na maioria das vezes ela prioriza mais a questão fiscal, deixando a desejar na qualidade do crédito.

Segundo BCB (2000), o cálculo da inadimplência passou a ser efetuado através da utilização dos fluxos de despesas com provisões para perdas com operações de crédito, apurados a partir dos demonstrativos mensais dos 17 bancos observados, ao invés do saldo de provisões para devedores duvidosos de uma amostra financeira.

Não houve alterações na metodologia de cálculo do spread nos anos de 2001, 2002 e 2003, segundo BCB. A inadimplência aumentou sua participação de 11,2% em 1999 para 19,1% em agosto de 2003.

Em 2005, a inadimplência passou a ser calculada com base nas classificações de risco das carteiras de empréstimo dos bancos e suas respectivas provisões mínimas, segundo BCB.

É notório que quanto maior a inadimplência, maior será o custo da oferta de crédito de forma a compensar possíveis diminuições no spread praticado pelos bancos.

Os spreads são mais elevados nas operações de crédito à pessoa física do que à pessoa jurídica. Possíveis explicações para tal fato são o risco de crédito nas operações de pessoas físicas ser elevado e os custos administrativos, percentualmente maiores (dado o menor montante dessas operações), fatores que por si só já elevam a margem e, ademais, provocam maior recolhimento de PIS e COFINS, que incidem sobre o faturamento.

O IOF também é maior, nas operações com pessoas físicas que jurídicas (BCB, 1999).

48

baixo, para a empresa, para pesquisar taxas, frente àquele incorrido por pessoas físicas (Afonso, 2009). Pode-se observar nos gráficos 11 e 12 essas diferenças:

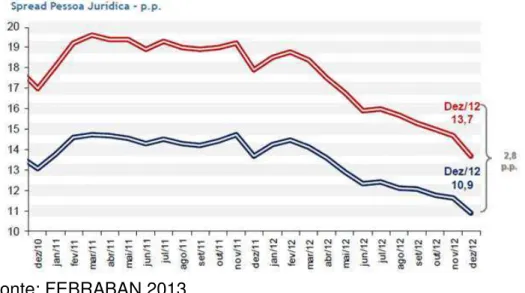

Gráfico 11 – Comparativo de spreads PF e PJ

Fonte: Banco Central 2013

Gráfico 12 – Comparativo de spreads PF e PJ

Fonte: Banco Central 2014

49

Pode-se associar essa redução relativa dos spreads no crédito pessoal à inovação financeira que influenciou diretamente na inadimplência dos empréstimos fornecidos a pessoa física.

Trata-se do crédito consignado, uma modalidade de empréstimo em que o tomador do crédito, mediante contrato, autoriza o abatimento em seu salário para que sua dívida seja paga ao banco.

O empregador retém parte do salário correspondente à parcela do empréstimo a pagar correspondente à prestação do empréstimo e transfere o valor à instituição financeira (Rodrigues et al., 2006).

Como parte do salário já permanece retida na fonte, para o pagamento das parcelas de um empréstimo, a probabilidade de que o empregado utilize recursos que deveriam ser usados para pagar a dívida para outros fins (e, por conseguinte, provoque um default) é drasticamente reduzida.

A Lei 10.820 de 17/12/2003, que permite o desconto em folha, foi promulgada em 2003 e, já em 2004, as operações consignadas começaram a ser oferecidas aos aposentados e pensionistas do INSS (Takeda, 2005).

A diferença de taxas que pode existir entre uma operação de crédito pessoal e uma de crédito consignado, ambas nas mesmas condições de prazo e valor para o mesmo devedor, foram calculadas e o resultado obtido foi de que a taxa de juros ao ano de um empréstimo consignado pode ser até 13 pontos percentuais menores que a de um empréstimo pessoal, (BACEN 2014).

No entanto, a diferença média das taxas de juros anuais das modalidades apresenta, aproximadamente, 25 pontos percentuais, que significa mais da metade dessa diferença, relacionada à diminuição do risco do consignado, já a outra metade pode ser explicada por diferença nos valores, prazos e perfis dos tomadores.

50

veículos e consignado apresentam taxas de juros consideravelmente mais baixas que as taxas para crédito pessoal e cheque especial.

Enquanto o crédito para aquisição de veículos apresenta como garantia o próprio bem financiado e o crédito consignado garante o desconto automático em folha de pagamento (assim, minimizando em muito o risco de inadimplência, através de um acordo institucional e previsto em lei), para o crédito pessoal e o cheque especial não se exige nenhum tipo explícito de colateral. Podemos observar com a tabela 13 essa diferença na taxa de juros com e sem garantias.

Tabela 13 – Comparativo de taxas de crédito com garantia e sem garantia

Fonte: BCB 2013

Pode ser visualizada na tabela 13 a diferença da taxa de juros do crédito com garantia e sem garantia, na qual a taxa de juros do cheque especial se destaca das demais chegando a 7,64% em 2012 devido ao seu uso sem garantia implicando um elevado risco para o banco.

51

estabelece os limites do cheque especial – o que limita essa linha de argumentação.

Uma possível explicação para as altas taxas das operações de cheque especial é o exercício do poder de mercado dos bancos, “na forma de extração de rendas informacionais devido a altos custos de transferência” (Nakane, 2003, p.10).

Segundo Afonso (2009), outro ponto a ser abordado a respeito da inadimplência é que também existem questões internas dos bancos em suas operações de crédito que possuem impactos no risco de inadimplência.

A política de crédito dos bancos, a seleção de seus clientes, assim como a seleção de garantias, afeta a probabilidade de inadimplência de um tomador de empréstimos.

A partir dessa constatação, pode-se propor uma nova frente de atuação para a redução desse risco, além das ações tradicionalmente defendidas de melhorias no ambiente institucional do país. Poder-se-ia, por exemplo, estimular os bancos a mensurar melhor o risco de cada cliente, ou classe de cliente, concedendo benefícios fiscais ou permitindo maiores graus de alavancagem para os bancos que estimarem corretamente a probabilidade de inadimplência de sua carteira de crédito. (AFONSO 2009)

2.4.2 Compulsório

Compulsório é outra variável componente do spread bancário no Brasil que é composta pelos depósitos bancários compulsórios que os bancos são obrigados a recolher ao Banco Central. Esses recolhimentos são determinados por meio de lei, que obriga os bancos a depositar parte das suas captações em depósitos à vista e depósitos a prazo. Essa medida tem como objetivo evitar a multiplicação da moeda escritural de forma descontrolada.

52

segundo banco/conta. Assim, ocorre o fenômeno da multiplicação da moeda, já que o cliente depositante tem a totalidade de seu dinheiro disponível em moeda escritural, o que lhe permite emitir um cheque ou fazer compras a débito, por exemplo; e o cliente tomador também tem a mesma quantidade disponível. Porém, a quantidade de moeda real é apenas a quantidade que foi depositada pelo cliente depositante, o que dá a impressão de ter mais moeda na economia do que de fato existe no banco.

Historicamente, o instituto do depósito compulsório desempenha um papel fundamental na estabilidade do Sistema Financeiro Nacional. O governo por meio do BCB utiliza da transferência compulsória como ferramenta para regular ou para restringir a oferta de crédito e de moeda pelas instituições financeiras (BARONE, 2011).

Quando o governo quer incentivar a demanda por crédito, o percentual a ser recolhido como compulsórios é reduzido, para que os bancos possam ampliar sua base creditícia. Já quando o governo entende que o momento exige uma retração no consumo, aumenta-se o percentual destinado aos cofres do Banco Central para reduzir a oferta de dinheiro na economia.

Dados da FEBRABAN (2010) revelam que o Brasil possui um dos mais altos recolhimentos de compulsório do mundo. O depósito compulsório sobre o depósito à vista é de 20% mais adicional de 12%. Para depósitos a prazo, o recolhimento é de 20%. O recolhimento de compulsório para depósito à vista nos EUA é de 10%.

2.4.3 Resíduo líquido

53

Assim, de acordo com Costa e Nakane, 2004, do total cobrado como juros em uma operação de empréstimo, após deduzirem-se os custos do compulsório, inadimplência, custos de captação as despesas administrativas, tributos, além do FGC (Fundo Garantidor de Crédito), tem-se a parcela dos juros responsável pela remuneração da instituição bancária. No entanto, essa remuneração representa somente as operações com recursos livres e, por essa razão, o resíduo indica, com certo grau de imperfeição, a parcela de lucro dos bancos nas operações de empréstimo da carteira livre, e não necessariamente o retorno geral do banco, que inclui o retorno das outras unidades de negócio.

Segundo Afonso (2009), a margem representa a soma de três fatores: lucro competitivo, ou seja, a remuneração que os bancos teriam caso atuassem em regime de concorrência perfeita; a renda econômica, decorrente do poder de mercado da instituição; e um prêmio pelo risco incorrido, tanto pelo descasamento de prazos entre ativos e passivos (usualmente os empréstimos deum banco tem prazo maior do que os depósitos) como pela probabilidade de não receber de volta o montante emprestado. Ou seja, na margem em que o banco remunera suas operações de crédito estão incluídas a remuneração de um cenário de concorrência perfeita (desconsiderando as inovações e com o lucro tendendo a zero), uma remuneração pelo seu poder de mercado e pelos riscos de crédito, refinanciamento e reinvestimento, sendo estes dois últimos riscos (refinanciamento e reinvestimento), referentes a riscos de taxas de juros que as instituições financeiras enfrentam nas suas operações.

2.4.4 Impostos

54

CLSS), além dos indiretos, que pode ser questionada, pois os impostos diretos incidem sobre os rendimentos de todas as operações bancárias e dos depositantes e não são específicos das atividades financeiras, além de serem restituíveis, enquanto os impostos indiretos oneram cada operação financeira e não são restituíveis. Ainda é ressaltado que o efeito do IR e da CLSS nos spreads está associado ao cálculo dos gastos com inadimplência e custos administrativos, já que a base de cálculo dos tributos é alterada por estes.

Coelho (2009) defende a existência de uma maior elasticidade do spread com a elevação dos impostos e uma elasticidade menor, em se tratando de redução da tributação, pelo fato de o IOF ter sido reduzido, em dezembro de 2008, para 1,5%, em que, aparentemente, não ocorreu uma redução do spread, ou seja, apenas 1,4%, enquanto que, anteriormente, janeiro de 2008, esse imposto foi elevado de 1,5% para 3,0% e acabou causado um efeito mais significante, com a alteração da variável, subindo 15,1%, em relação a dezembro de 2007.

Em seus estudos a respeito dos juros, Fabris (2010) analisou uma regressão para identificar quais variáveis influenciariam ou não no spread bancário e em suas conclusões descobriu que a despesa tributária não obteve significativo efeito positivo nem negativo sobre o spread.

Um estudo estatístico realizado por Koyama e Nakane (2002) revelou que os resultados referentes aos impostos indiretos (IOF, CPMF, PIS e COFINS) são repassados para o spread significativamente e positivamente.

A regressão observada por Oreiro (2006), também concluiu que há influência desses tributos no spread bancário de uma forma significativa, aumentando o spread de acordo com a elevação dos impostos. Já Bignotto (2006), apresenta um ponto de vista contrário, pois após estimativa estatística realizada concluiu que as despesas tributárias aparentam não ser repassadas ao spread pelos bancos.

55

dimensão do spread, muito embora não possa ser afirmado com plena certeza a respeito dessa relação, dados os resultados obtidos dos estudos analisados.

2.4.5 Despesa administrativa

Este componente equivale ao custo administrativo correspondente aos gastos incorridos para a realização das operações bancárias, que são aqueles necessários para a manutenção de agências e pessoal. Conforme Banco Central (2009), os custos administrativos cobrem o custeio do fator trabalho, salários, horários, treinamentos, encargos e benefícios, assim como água, energia, comunicações, material de escritório, processamento de dados, propaganda e publicidade, seguros, vigilância, transporte etc.

Segundo Coelho (2010), a tendência dos custos administrativos é diminuir com o aumento de operações de crédito, gerando novas economias de escala. As economias de escala foram responsáveis por uma considerável redução na contribuição dos custos administrativos para os spreads no período de 2003 a 2008.

56

3. ANÁLISE DO GERENCIAMENTO DO SPREAD NO BANCO DO BRASIL. O Banco do Brasil foi o primeiro a operar no país, por alvará dia 12 de outubro de 1808, pelo rei Dom João VI de Portugal, iniciando suas atividades em 11 de dezembro de 1809, sendo o quarto banco emissor do mundo.

Forçado a custear as despesas da família real, o banco acabou prejudicando sua saúde financeira.

57

Em 1953, por lei em 5 de julho, foi criado o novo Banco do Brasil, através da fusão do Banco do Brasil de Mauá com o Banco Comercial do Rio de Janeiro, com exclusividade na emissão de moeda. Mas sua consolidação veio pelo decreto 1.455, de 30 de dezembro de 1905, quando volta a ter o nome tradicional que permanece até hoje, Banco do Brasil, com reabertura oficial na data de 03 de julho de 1906. Até a criação do Banco Central do Brasil, o BB era considerado “o banco do governo”.

Em mais de dois séculos de existência, o BB acumulou experiências e pioneirismo, participando diretamente da história e da cultura de nosso país. Sua marca é uma das mais conhecidas e valiosas do Brasil, acumulando ao longo de sua história confiança, segurança, competência e credibilidade.

Sua missão é:

“Ser um banco competitivo e rentável, promovendo o desenvolvimento sustentável do Brasil e cumprindo sua função pública com eficiência.”

58

Gráfico 11 – Estrutura organizacional do Banco do Brasil

Fonte: Banco do Brasil 2014

No gráfico 11 pode ser visualizada a estrutura organizacional do BB com seu completo organograma.

A Instituição Financeira Banco do Brasil é uma empresa brasileira estatal que está constituída na forma de sociedade de economia mista, em que a maioria das suas ações pertence à União.

59

Gráfico 12 - Composição acionária do Banco do Brasil

Fonte: Banco do Brasil 2014

Pode-se observar no gráfico 12 a composição acionária do BB no ano de 2014, pertencendo à União Federal a maior parte das ações (58,4%). O Previ (Plano de Previdência dos Funcionários do Banco do Brasil) surge com participação de 20,1%.

3.1 O Processo de Crédito no Banco do Brasil

A concessão de crédito no Banco do Brasil é precedida de criteriosa análise, a partir de avançadas metodologias de cálculo de risco de crédito. Essas metodologias foram desenvolvidas pelo BB e seguem as melhores práticas de gestão de riscos. O risco do cliente reflete a probabilidade do tomador se tornar inadimplente no período de até 1 ano após a análise do risco. Com ele, o Banco do Brasil determina o volume de recursos que está disposto a se expor ao tomador. O risco é calculado utilizando informações internas e externas, além do histórico de relacionamento com o cliente, conforme descrição abaixo.

60

b) Informações Comportamentais no BB- avaliação do endividamento, utilização de produtos de crédito, pontualidade no pagamento e dados de relacionamento com o Banco;

c) Informações Comportamentais no Sistema Financeiro Nacional (SFN)– análise do endividamento em outras Instituições Financeiras, da utilização de produtos na concorrência e da pontualidade de pagamento no SFN;

d) Metodologias Personalizadas - avaliação de demonstrativos financeiros, das perspectivas do segmento do cliente e demais informações de mercado.

O risco é calculado de forma massificada para clientes pessoas física, microempresas e produtores rurais, e de forma personalizada para clientes pessoas jurídica, entes do setor público, entre outros. Na análise massificada, o risco de crédito do cliente é calculado automaticamente pelo sistema do Banco, com resultados imediatos para a contratação da operação. As análises personalizadas são realizadas pelos técnicos do Banco do Brasil e por cálculos de sistemas corporativos. Cabe aos comitês responsáveis a aprovação do risco desses clientes. O risco do cliente é insumo importante para o estabelecimento do limite de crédito, para a adequada classificação do risco das operações e para o direcionamento de linhas de negócios com o cliente.

Logo abaixo, na figura 1, pode ser visualizado o portfólio do limite de crédito do Banco do Brasil.

61

Fonte: Banco do Brasil 2014

Na figura 1 se encontra o portfólio do limite de crédito do BB com a sequência sendo iniciada com o cadastro do cliente, logo em seguida as informações relacionadas ao risco que o cliente pode apresentar, vindo depois o processo de implantação do limite de crédito de acordo com renda, risco, portfólio e garantias e por fim o valor do limite, o escalão e o risco já na fase de alçada.

3.1.1 Carteira de crédito

Para melhor entendimento das operações de crédito do BB, a seguir, são apresentados os conceitos referentes à carteira de crédito. As informações apresentadas nesse capítulo são segmentadas empessoa física, pessoa jurídica e agronegócios.

a) Carteira de crédito classificada: total das operações de empréstimos, financiamentos, arrendamentos mercantis, outras operações com características de crédito e aquisições de ativos de crédito.

b) Carteira de crédito ampliada: corresponde à carteira de crédito classificada adicionada das operações com títulos e valores mobiliários privados (TVM privados) e das garantias, onde:

- TVC privados: valores mobiliários (comercial papers e debêntures) emitidos principalmente por clientes pessoa jurídica e subscritos pelo BB.

- Garantias: São operações onde o BB assegura as operações financeiras dos contratos.

a) Carteira de crédito pessoa física

62

Tabela 14 – Carteira de crédito pessoa física Banco do Brasil

Fonte: Banco do Brasil 2014

O BB mantém-se com percentuais de participação significativos em relação ao SFN como um todo no segmento de créditos com menor risco. A participação do BB nas linhas de empréstimo com esta característica é demonstrada na tabela 15.

Tabela 15 - Crédito Pessoa Física BB – Participação de Mercado

Fonte: Banco do Brasil 2014

As carteiras de crédito adquiridas pelo BB compõem-se de operações de crédito consignado e financiamento de veículos. A queda de 13,9% na visão anual está em linha com o movimento de consolidação do mercado de crédito pessoa física. No consignado, a reorganização do setor reduziu a oferta de carteiras. Já no financiamento de veículos, a diminuição na produção orgânica dos demais bancos reduziu o estoque para aquisição de carteiras.