Eduardo Borges da Silva

Cálculo da Probabilidade de Descumprimento para adequação das Instituições Financeiras ao novo acordo de capital 2004 - Basiléia II.

Dissertação apresentada ao programa de Pós-Graduação Stricto Sensu em Economia, da Universidade Católica de Brasília, como requisito parcial para obtenção de Título de Mestre em Economia de Empresas.

Orientador: Dr. Benjamim Miranda Tabak.

Dissertação de autoria de Eduardo Borges da silva, intitulada Cálculo da probabilidade de descumprimento para adequação das instituições financeiras ao novo acordo de Basiléia – Basiléia II, como requisito parcial para a obtenção do grau de Mestre em Economia de Empresas da Universidade Católica de Brasília em xx,xx,xxxx, defendida e aprovada pela banca examinadora abaixo assinada:

_______________________________________________________ Prof. Dr. Benjamim Miranda Tabak

Orientador

Economia de Empresas – Pós-graduação em Economia – UCB

_______________________________________________________ Prof. Dr. Benjamim Miranda Tabak

Orientador

Economia de Empresas – Pós-graduação em Economia – UCB

_______________________________________________________ Prof. Dr. Tito Belchior S. Moreira

Examinador Interno

Economia de Empresas – Pós-graduação em Economia – UCB

_______________________________________________________ Dr. Armando Chinelatto Neto

Examinador Externo

Gerente do programa de implantação de Basiléia II na Caixa Econômica Federal

AGRADECIMENTO

RESUMO

Este trabalho teve como objetivo realizar o desenvolvimento de um sistema de classificação de risco para pessoas jurídicas dos segmentos de atacado e pequenas e médias empresas -PME e de calcular a probabilidade de descumprimento (PD) de acordo com as premissas do novo acordo de capitais “International Convergence of Capital Measurement and Capital Standards: A Revised Framework” denominado de Basiléia II, a ser regulamentado no Brasil pelo Banco Central do Brasil (BACEN). A partir de um banco de dados fornecido por uma grande instituição financeira do Brasil, elaboramos um sistema de rating tomando como variáveis as notas de entrada dos clientes e o comportamento de pagamento desses clientes. De posse dos resultados do sistema de classificação encontramos as PD`s projetadas para 5 (Cinco) períodos a diante em um horizonte temporal de 12 meses para cada período, como determina o novo acordo.

ABSTRACT

The objective of this work is to develop a system of risk rating for business loans for wholesale and medium and small enterprises (MSE) and do calculate the probability of default according to the new requirements of the new capital accord "International Convergence of Capital Measurement and Capital Standards: A Revised Framework" denominated as Basel II, to be established in Brazil by the central Bank of Brazil. We use a new and original dataset, from a large Brazilian financial institution, and elaborate a rating system using the entry grades of clients and their behavior over time. We find the default probabilities for different periods and different clusters for a 12-months horizon, as required by the new accord.

Keywords: default probability. Rating, relative risk, new accord, Basel II.

Figura 1:Pilares de sustentação 22

Figura 2:Fluxo para o cálculo da PD 24

Figura 3:Fluxograma para cálculo da PD no atacado 25

Tabela 1 – Quadro de escalas de classificação 32 Tabela 2 – Cronograma de implantação da Abordagem IRB 36 Tabela 3 – Divisão em 9 grupos com o cálculo de risco relativo 40 Tabela 4 – Divisão em 5 grupos com o cálculo de risco relativo 41

Tabela 5 – Média das 25 FD’s 41

Tabela 6 – Resultado final das 25 FD’s encontradas. 43

Tabela 7 – Resultado do SPSS para modelar os ratings 46

Tabela 8 – Resultado final da previsão para os próximos 5 períodos. 47 Tabela 9 – Comparativo entre a FD observada e a PD prevista. 47

Gráfico 1 – Períodos preditivos para o cálculo da FI 38 Gráfico 2 – Evolução do descumprimento entre os ratings. 41 Gráfico 3 – Evolução da FD da média dos últimos 36 meses. 42 Gráfico 4 – Evolução da FD dos 25 períodos analisados 44 Gráfico 5 – Evolução da FD dos últimos 12 períodos. 44 Gráfico 6 – Evolução da FD durante a crise de 2008. 45

BACEN – Banco Central do Brasil.

BIS - Bank for International Settlements (Banco de Compensações Internacionais) CRC – Sistema central de risco de crédito do BACEN.

CreditMetrics - Metodologia desenvolvida pelo JP Morgan em 1997 que apresenta uma ferramenta de avaliação do valor em risco da carteira, em um determinado horizonte de tempo, oriundo de eventos de crédito referente a mudanças na capacidade creditícia da contraparte.

CreditPortfolioView – Modelo baseado no cenário macroeconômico . Utiliza como imputs, séries temporais de fatores macroeconômicos tais como, matriz de transição temporal de rating e rating e probabilidades de default de cada setor.

CreditRiskPlus - Modelo que mede o default, tratando-o como variável contínua com distribuição normal. Isto é por esse modelo o default é constante no horizonte do tempo.

Credit Score - Modelo que consiste em uma análise estatítisca da qualidade de crédito de um grande número de empréstimos. Correlaciona os incumprimentos desses empréstimos com as suas características e as características dos seus tomadores, permitindo à construção de um modelo onde cada característica contribui para estimar a probabilidade final de default.

EAD - Exposição após descumprimento.

G-10 - Grupo dos Dez é uma organização internacional que hoje reúne representantes de onze economias desenvolvidas. Fundado em 1962 por representantes dos governos centrais de Bélgica, Canadá, Estados Unidos, França, Italia, Japão, Holanda e Reino Unido; e dos bancos centrais da Alemanha Ocidental e Suécia. Em 1964, a Suíça entrou no grupo, que manteve a denominação G-10. KMV – O modelo KMV foi desenvolvido pela KMV Corporation, empresa especializada em desenvolver software para gestão de risco de crédito, na qual a ferramenta “Portfolio Manager” é a responsável pela gestão de risco em carteiras de crédito. Sua metodologia baseia-se na teoria de opções (Black & Scholes, 1973; Merton, 1974) para avaliação de dívidas de empresas.

PD - Probabilidade de descumprimento. PME – Pequenas e médias empresas.

Pools – Grupos homogêneos de risco de crédito.

Project Finance - É uma estruturação financeira visando viabilizar um determinado projeto de investimento.

Ratings - Opinião sobre qual a capacidade que um tomador tem de saldar seus compromissos financeiros.

SUMÁRIO

1.1- Objetivos 18

2 – Desenvolvimento. 18

2.1- Histórico 18

2.2 - Pilares 22

2.2.1 - Pilar 1: Requerimento de capital mínimo. 22 2.2.2 - Pilar 2: Supervisão da adequação de capital. 23 2.2.3 - Pilar 3: Fortalecimento da disciplina de mercado. 23

2.3 - Fluxograma: 24

2.4 – Risco de crédito no contexto do pilar 1. 25 2.4.1- Cálculo de Requerimento de Capital para Risco de Crédito. 26 2.4.1.1- Abordagem Padronizada (Standardised Approach). 26 2.4.1.2- Abordagem Padronizada Simplificada (Simplified

Standardised Approach) 26

2.4.1.3- Abordagem Interna Básica (Foundation IRB). 27 2.4.1.4- Abordagem Interna Avançada (Advanced IRB). 27 2.4.2- Cálculo de Requerimento de Capital para Risco de Crédito. 28

2.5 - Sistema de classificação de risco. 29

2.5.1 – Classificações do nível de risco – Rating 30

2.5.1.1- As classes de risco 30

2.6 - Avaliação das agências classificadoras 31

2.6.1- Quadro comparativo de escalas 32

2.7- Escalas globais 32

2.8 - Categorias de exposições 34

2.8.1- Entidades Soberanas 34

2.8.2- Instituições Financeiras 34

2.8.4 - Participações societárias 35

2.8.5 - Atacado 35

2.8.6- Empréstimos especializados 35

2.9- Cronograma de implementação. 36

3 - Metodologia 36

4 – Conclusão 48

Bibliografia 49

16

1 – Introdução.

Este trabalho é motivado pela grande importância de adequação às novas regras propostas pelo novo acordo de Basiléia de 2004. É fato que as instituições financeiras deverão se adequar para continuar operando no mercado financeiro. Nosso desafio é encontrar um sistema de classificação (Rating) que adeque o cliente à operação financeira desejada, para depois elaborar a probabilidade que cada cliente classificado em rating tem de não honrar com o compromisso assumido, conforme as diretrizes do novo acordo.

O Comitê de Basiléia foi constituído em 1974 patrocinado pelo Bank for International Settlements (BIS). O objetivo principal desta instituição é elaborar padrões internacionais de supervisão, assim como recomendar e dar princípios para as melhores práticas no mercado financeiro, com a expectativa de que as autoridades de cada país possam adotar medidas para implementá-las, de maneira ajustada às suas realidades econômico-financeiras. Em 2004 com a publicação do novo acordo de Basiléia, iniciou-se uma nova era na regulação bancária sendo que além do risco de crédito e de mercado, o risco operacional também passou a fazer parte da nova mensuração do capital mínimo exigido.

O Comitê de Basiléia não possui autoridade formal de supervisão internacional. Suas considerações não têm força legal, aliás, nem pretendem ter. Inicialmente foi composto por autoridades de supervisão bancária do chamado G-10 e por representantes dos bancos centrais. Atualmente é formado por 13 países: Alemanha, Bélgica, Canadá, Espanha, Estados Unidos, França, Holanda, Inglaterra, Itália, Japão, Luxemburgo, Suécia e Suíça. O Brasil também resolveu aderir ao acordo para o fortalecimento de nossas instituições financeiras.

17

PD – Probability of Default : Representa a expectativa de um conjunto de clientes não honrarem os compromissos financeiros assumidos. O Comitê de Basiléia considera uma exposição em default, quando, entre outras razões, apresenta atraso igual ou superior a 90 dias para segmentos comerciais, e 180 dias para o segmento habitacional.

LGD – Loss Given Default: Representa a perda efetiva ocorrida em eventos de inadimplência, após as tentativas de recuperação.

EAD – Exposure at Default: Valor da exposição ao risco no momento da inadimplência.

Outra novidade do documento é que as instituições financeiras podem escolher qual abordagem seguir e mensurarem seus riscos de crédito, mercado e operacional.

Já o comunicado BACEN 18.365/09, utiliza as seguintes definições para os parâmetros de risco para todas as categorias de exposição:

PD – Probabilidade de descumprimento é a média de longo prazo das taxas de descumprimento para o horizonte temporal de um ano dos tomadores de uma determinada classe de risco de crédito (rating) ou grupo homogêneo de risco (pool) no caso do varejo.

EAD – Exposição no descumprimento, corresponde ao valor da exposição da instituição financeira perante o tomador ou contraparte no momento da concretização do evento de descumprimento, bruto de provisões.

LGD – Perda após descumprimento, corresponde ao percentual, em relação ao parâmetro EAD observado, da perda econômica decorrente do descumprimento, cuja apuração deve levar em conta todos os fatores relevantes, inclusive descontos concedidos para recuperação do crédito, e todos os custos diretos e indiretos associados à cobrança da obrigação.

M – prazo efetivo de vencimento, O parâmetro M é limitado ao valor mínimo de 1 ano e máximo de 5 anos, e deverá corresponder ao prazo final das operações ou, a critério da instituição, ser calculado por meio de fórmula determinada pelo regulador.

18

Básica e a IRB Avançada. Trataremos aqui da abordagem IRB Avançada de onde se chega ao sistema de classificação, aos segmentos e aos parâmetros para definição do cálculo da PD. Desenvolveremos uma metodologia para o cálculo da PD para a categoria “Atacado”, que foi definida também pelo comunicado BACEN 18.365/09, como sendo entre outras, a categoria que abrange as exposições a pessoas jurídicas e naturais com receita anual inferior a R$ 48.000.000,00 (quarenta e oito milhões de Reais). Para este trabalho utilizaremos uma base com empresas abaixo desse teto e acima de R$ 7.000.000,00 (Sete milhões de Reais). Incluem-se também nesta categoria as PME`s – Pequenas e Médias Empresas.

1.1 – Objetivos

O Objetivo que temos neste ensaio é realizar o desenvolvimento de um sistema de classificação de risco para pessoas jurídicas que fazem parte do segmento atacado, para que a partir dessa classificação possamos desenvolver um modelo para calcular a Probabilidade de Descumprimento (PD) para cada grupo.

2 – Desenvolvimento.

Para desenvolvimento de nosso trabalho, vamos elaborar a seguir um breve histórico sobre os acordos de Basiléia e concomitantemente iremos relatar também nossa revisão de literatura. Gradativamente vamos nos concentrando nas exigências do novo acordo de onde vamos retirar os conceitos para a realização de nosso objetivo que vem a ser o cálculo da probabilidade de descumprimento.

2.1– Histórico

19

bancos internacionais na década de 80. O foco principal deste acordo foi a ponderação dos ativos de acordo com o risco de crédito.

Assim sendo, o Acordo de Capital de 1988 deu início à prática de se estabelecer requerimentos mínimos de adequação de capital baseados em risco de crédito. Em suas recomendações foi estipulado um capital mínimo regulatório, exigindo o capital de 8% sobre os ativos ponderados pelo risco associado aos empréstimos ou outros ativos monetários, ao passo que o peso do risco era determinado por características do devedor e, a exposição, pelo tipo do instrumento.

Em 2004, com a publicação do documento (“International Convergence of Capital Measurement and Capital Standards: A Revised Framework”) “Convergência Internacional de Mensuração de Capital e Padrões de Capital, intitulado “Acordo de Basiléia II”, deu-se início no mundo e no Brasil a uma nova era para a regulação bancária, agregando uma nova estrutura de alocação de capital baseada também no risco operacional para suprir as perdas não esperadas nas operações financeiras.

O novo acordo foi criado não apenas para suprir as deficiências até então encontradas, mas como também para cobrir os riscos de crédito e de mercado, incluindo-se os riscos operacionais. Ele apresenta desde abordagens padronizadas bastante semelhantes ao primeiro acordo, como abordagens mais avançadas e mais complexas nas quais o capital regulatório pode ser mensurado a partir das próprias medidas de risco que os bancos se utilizam internamente para gerir os seus negócios. Assim os bancos poderão utilizar-se de modelos internos avançados para medir o risco de seus clientes, e com isso adequar o percentual de capital mínimo exigido à sua realidade econômico-financeira, tudo é claro, obedecendo aos padrões mínimos exigidos pelo acordo e supervisionados pela autoridade financeira nacional.

20

oportunidade de adotar modelos internos de mensuração de risco para alocar o seu nível de capital próprio.

Existe uma vasta literatura informando diversos modelos comerciais de risco de crédito. Em Carneiro (2005) e Chianamea (2004), podemos encontrar vários modelos e suas principais características. Cada modelo contém hipóteses próprias para a correlação. Os mais utilizados atualmente são: KMV (Moody’s), CreditMetrics (Jp Morgan), CreditRiskPlus (Credit Suisse Financial Products) e CreditPortfolioView (McKinsey).

O sistema de classificação de risco de crédito consiste primeiramente na classificação das exposições em faixas de risco para depois entrar na quantificação do risco de crédito (PD e LGD). De uma maneira bem genérica o sistema utiliza os seguintes passos: Primeiro classifica o risco dos tomadores, deixando-os agrupados em faixas com risco similar, depois controla a freqüência de inadimplência ao longo do tempo e para finalizar, associa uma PD para cada faixa de risco. No varejo, geralmente a classificação é realizada com modelos estatísticos como, por exemplo, o “Credit Score”. Já no atacado mais comumente se usa a análise julgamental. Ong (1999), Bhatia (2006) e Bank of Japan (2005) trazem estudos bem detalhados sobre estes critérios.

Segundo Ong (2003) a PD é a probabilidade de um devedor não honrar o compromisso assumido antes do vencimento efetivo de uma operação financeira contratada, isto é a probabilidade de inadimplemento da contraparte, se omitindo de honrar suas obrigações contratuais para o reembolso de uma dívida assumida. Podem-se utilizar dados históricos para estimar estas probabilidades, inclusive considerando-se situações atípicas de mercado como motins políticos.

21

variância do tempo para o default. Além desses pesquisadores citados, vários autores como Bessis (1998), Matten (2000), Gallati (2003), Duarte Jr e Varga, (2003), têm estudado novas metodologias para a probabilidade de default. Os estudos apresentados revelam novos conceitos e abordagens que estão sendo desenvolvidas pelas instituições financeiras. Vasicek (2002) afirma que se as probabilidades individuais de default fossem independentes, seria possível demonstrar, com base no teorema central do limite, que a distribuição de perdas da carteira convergiria para distribuição normal à medida que “n” aumentasse. Como as probabilidades conjuntas de default são influenciadas pela correlação entre os ativos, o autor demonstra uma metodologia para obtenção da distribuição limite das perdas da carteira.

Entendendo que a abordagem IRB básica não trará mudanças significativas nos requerimentos de capitais correntes no Brasil e que a abordagem mais avançada seria muito sofisticada para o estado atual de desenvolvimento do sistema bancário brasileiro, Schechtman et al. (2004), realizaram estudos sobre a abordagem IRB básica. Fizeram uma simulação, analisando dados de 28 bancos, dos efeitos da abordagem IRB básica para requerimentos de risco de crédito, utilizando dados da CRC, para tomadores corporate dos maiores conglomerados financeiros do sistema financeiro nacional. Descobriram que diversas variáveis construídas sobre a base de dados bruta da CRC, podem ser significativas no processo de estimação de PDs. Os autores também deram exemplos de como a informação da CRC pode conduzir à estimativa de requerimentos de capital e provisão dos bancos, baseados nas estimativas de informação sobre EAD e em algumas outras hipóteses.

Para finalizar os autores chegaram à conclusão que os requerimentos da abordagem IRB básica podem suportar a performance das carteiras de crédito corporate para uma taxa de volatilidade de default de até 90%, enquanto os requerimentos regulatórios correntes alcançam o mesmo objetivo apenas no caso de volatilidades de default de até 50%.

22

Yanaka, Guilherme M.; Holland, Márcio (2009) Compararam o capital mínimo exigido para operações de crédito pela metodologia atual e pela nova metodologia colocada pelo novo acordo de Basiléia e os resultados indicaram que os bancos optantes pela adoção do modelo IRB terão aumento da exigência de capital mínimo. Tais resultados devem-se às altas PDs encontradas, especialmente para as operações destinadas a pessoas físicas. O cálculo final foi realizado com uma LGD de 75%, sendo que se a LGD baixar para 65% o capital exigido sofre uma grande queda. Portanto em seus estudos o novo método só é viável financeiramente para as instituições financeiras que após os cálculos de sua LGD, conseguirem que a mesma fique de 65% à baixo.

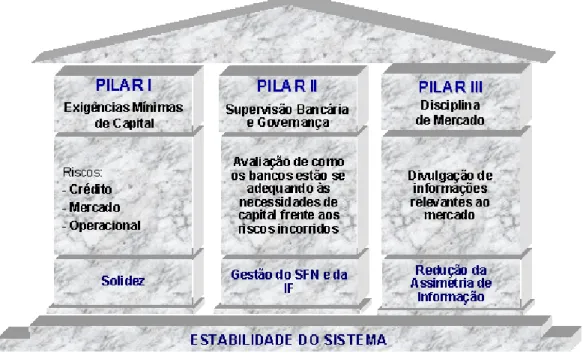

2.2– Pilares

Figura 1: Pilares de sustentação. Fonte: www.bb.com.br

2.2.1– Pilar 1: Requerimento de capital mínimo.

23

metodologia de mensuração do risco de crédito, que é o risco de a contraparte não saldar seu compromisso com o banco, o risco operacional, que é o risco que o banco corre por erro operacional (Erro humano, falha nos equipamentos e ainda por fraudes). Por outro lado, o risco de mercado permanece sem nenhuma alteração em relação ao Basiléia I.

O pilar 1 é o objeto deste estudo, pois é nele que iremos nos apoiar para implementação do nosso objetivo de calcular a Probabilidade de Descumprimento (PD), para o requerimento de capital mínimo exigido pelo novo acordo. Este pilar estabelece que sejam necessários três cálculos para o requerimento de capital. O primeiro para risco operacional, o segundo para risco de crédito e o terceiro para risco de mercado.

Neste ensaio vamos nos concentrar apenas no cálculo de capital para o risco de crédito, pois é neste tipo de risco que é necessário a aplicação do cálculo da Probabilidade de Descumprimento (PD).

2.2.2– Pilar 2: Supervisão da adequação de capital.

A entidade responsável pela supervisão das operações financeiras de cada país, também passaria ser a responsável por avaliar como as instituições bancárias estão estimando seu capital mínimo requerido em relação à quantidade de riscos assumidos. O novo acordo mostra que é essencial que os bancos desenvolvam uma estrutura muito eficiente para gerenciar o seu risco total e um processo interno bem rígido para a mensuração de capital de acordo com o perfil de seus clientes e operações. Para tal o supervisor deve intervir sempre que julgar necessário fiscalizando os sistemas internos de mensuração de risco de taxa de juros dos bancos, controlando se os mesmos estão mantendo um capital correspondente ao nível de taxas de juros. A execução desta proposta é de difícil implantação e deverá exigir bastante treinamento da entidade supervisora.

2.2.3– Pilar 3: Fortalecimento da disciplina de mercado.

24

de mercado mais bem informados e seguros em relação ao perfil dos bancos. Em resumo este pilar trata da transparência de mercado entre as instituições financeiras e os agentes de mercado.

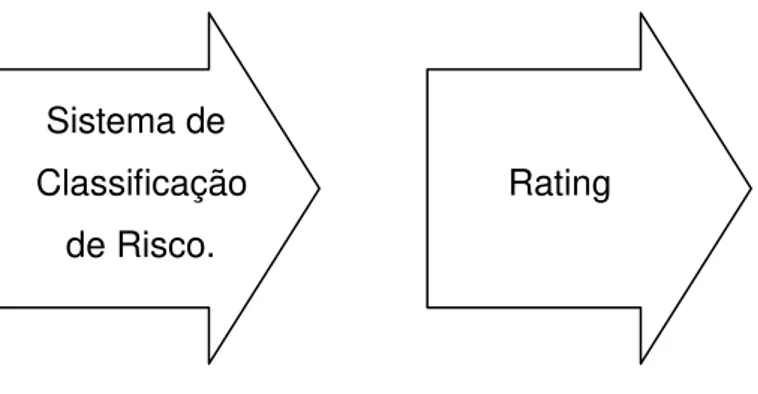

2.3– Fluxograma:

Para calcular a PD no segmento criamos o fluxograma descrito na figura 2 onde mostramos os caminhos a serem seguidos conforme a abordagem escolhida pela instituição financeira (IF), que podem ser a padronizada, o IRB básico ou o IRB avançado. Estas abordagens serão descritas no item 2.4. Caso opte pela abordagem IRB avançado a IF deve obedecer ao segmento conforme a categoria da exposição de cada operação que será descrito no item 2.8.

Padronizado

Pilar Risco de IRB 1 crédito Básico

Segmentos IRB.

Avançado Parâmetros.

Sistema de Classificação

PD no

Segmento.

25

Para o segmento “atacado” o cálculo se faz conforme fluxograma da figura 3. Deve-se construir primeiramente um sistema de classificação de risco e a partir dele atribuir ratings aos tomadores e operações e depois calcular a PD para cada faixa de rating. O comunicado BACEN 18.365 tem como objetivo estabelecer critérios mínimos para criação de banco de dados para que estes sejam o suporte para o desenvolvimento dos cálculos.

Sistema de

Classificação Rating PD de Risco.

Figura 3 Fluxograma para cálculo da PD no atacado. Fonte: Elaborado pelo autor.

2.4 – Risco de crédito no contexto do pilar 1.

A resolução 3.721 de 2009 define risco de crédito como a possibilidade de ocorrência de perdas associadas ao não cumprimento pelo tomador ou contraparte de suas respectivas obrigações financeiras nos termos pactuados, à desvalorização do contrato de crédito decorrente da deterioração na classificação de risco do tomador, à redução de ganhos ou remunerações, às vantagens concedidas na renegociação e aos custos de recuperação. O principal objetivo dessa resolução é formar uma estrutura, que envolve políticas e estratégias para o gerenciamento do risco de crédito que necessitam estar claramente documentadas, estabelecendo limites operacionais, mecanismo de mitigação do risco e demais procedimentos de modo a assegurar que a exposição ao risco de crédito fique em níveis aceitáveis para a instituição.

26

dos valores estimados com as perdas efetivamente observadas. Destacamos também a necessidade de realização de simulações de condições extremas (testes de estresse), englobando ciclos econômicos, alteração das condições de mercado e de liquidez, inclusive da quebra de premissas, cujos resultados devem ser considerados quando do estabelecimento ou revisão das políticas e limites.

2.4.1– Abordagens para Cálculo de Requerimento de Capital para Risco de Crédito.

O novo acordo de Basiléia II, propõe aos bancos quatro métodos para o cálculo do requerimento mínimo de capital podendo os bancos escolher em qual método disponível ele quer se adequar, ponderando em suas análises entre outras coisas o custo de implantação e os recursos técnicos e pessoais que eles têm disponíveis em suas unidades. Entretanto na prática, no Brasil, por determinação do Banco Central, apenas três métodos tem viabilidade de ocorrer.

2.4.1.1– Abordagem Padronizada (Standardised Approach).

Esta abordagem utiliza as classificações de risco das agências externas para definir as ponderações dos diversos tipos de exposição de crédito. Entretanto, o Banco Central do Brasil (BACEN)através do comunicado BACEN nº. 12.746/04 definiu que não será permitida a utilização de ratings divulgados pelas agências externas de classificação de risco de crédito, inviabilizando desta forma a Abordagem Padronizada.

2.4.1.2 – Abordagem Padronizada Simplificada (Simplified Standardised

Approach).

27

Na prática é um aprimoramento da abordagem atual incorporando elementos que, a exemplo dos instrumentos específicos para mitigação de risco de crédito, possibilitem uma melhor adequação do requerimento de capital às características das exposições, considerando as demandas do Banco Central do Brasil relativamente a suas atribuições de órgão supervisor e a melhor alocação de recursos pelas instituições financeiras menores. Por isso é de se esperar que a maioria dos bancos brasileiros devam se enquadrar nesta abordagem.

2.4.1.3– Abordagem Interna Básica (Foundation IRB).

Trata-se de uma fase intermediária para os modelos proprietários, através da qual as instituições que optarem por esta abordagem, estimam a probabilidade de descumprimento (PD) para gerar os pesos dos ativos (sujeito a critérios mínimos a serem estabelecidos pelo BACEN) e o BACEN ficarão encarregado de fornecer os demais parâmetros para constituição da base de cálculo (ativos ponderados) do capital requerido (LGD – perda dado o descumprimento e EAD – exposição no momento do descumprimento).

2.4.1.4– Abordagem Interna Avançada (Advanced IRB).

O advanced IRB como foi definido no acordo, requer aprovação do supervisor, mas as instituições autorizadas poderão se utilizar de estimativas próprias de Probabilidade de default (PD), Perda após Default (LGD) e Exposição ao risco (EAD) e Prazo efetivo de vencimento (M), porém obedecendo aos critérios mínimos definidos pelo supervisor.

A utilização deste método deverá contemplar para cada classe de ativo, três elementos essenciais, os parâmetros de risco, as funções de ponderação de risco e as exigências mínimas.

28

Funções de Ponderação de Risco é o método pelo qual os parâmetros de risco são associados para estimar o valor dos ativos de risco ponderados e, portanto, o valor exigido de capital.

Exigências Mínimas são os padrões mínimos que devem ser cumpridos para um banco usar a Abordagem IRB para uma determinada classe de ativos.

O BACEN autorizará os bancos que receberem aprovação para o método Advanced IRB, a utilizar suas próprias estimativas internas de parâmetro de risco na determinação da exigência de capital para uma determinada exposição, sujeito ao cumprimento dos padrões mínimos.

2.4.2–Cálculo de Requerimento de Capital para Risco de Crédito.

Para realizar o cálculo do capital requerido para cada empréstimo das instituições financeiras deve-se utilizar a seguinte fórmula:

IRB Charge

Onde:

RA = Correlação entre ativos com PDA .

EADA = Exposição após Descumprimento do evento A. LGDA = Perda após Descumprimento do evento A. PDA = Probabilidade de Descumprimento do evento A. N = Distribuição Normal.

MA = Vencimento do evento A.

A A

EAD

×

Κ

×

=

1

,

06

∑

A(

)

N

(

)

PD

Ajuste

R

R

R

PD

N

N

A A A A A×

−

−

×

−

+

−

−

×

=

Κ

1

0

,

999

1

1

1

LGD

A A(

) (

)

(

)

(

)

(

A)

A A

PD

b

PD

b

M

Ajuste

×

−

×

−

+

=

5

,

1

1

5

,

2

1

(

)

(

(

)

)

2log

05478

,

0

11852

,

0

A APD

PD

29

2.5– Sistema de classificação de risco.

O Comunicado 18.365/09 normatiza como serão as categorias de exposições no Brasil.

A atividade de classificação de risco deve ser realizada pelos Bancos e demais instituições do sistema financeiro com o objetivo de diferenciar, para uso interno, os níveis de risco de inadimplência de pessoas jurídicas e de pessoas físicas. Esta classificação não era muito comum no Brasil, considerando-se que o ambiente econômico nacional não propiciava condições para a atuação de agências classificadoras.

Com a chegada de instituições financeiras internacionais no mercado interno, faz-se necessário que os bancos nacionais passem a ter um sistema de classificação de risco mais acurado, mitigando os riscos e preservando assim seus capitais de investimento.

A necessidade de se desenvolver e incorporar técnicas modernas de gerenciamento de risco para análise das operações tornou-se essencial para a minimização de riscos neste novo mundo globalizado.

A finalidade dos modelos de mensuração de risco de crédito também é de produzir variáveis de risco, que servirão como referência à instituição para aprovisionamentos e alocação de capital de uma carteira de crédito. Tem suma importância para a exigência de capital regulamentar e também bastante utilidade na administração interna, pois permitem avaliar em separado cada operação de crédito contextualizando toda a carteira.

Os riscos podem ser analisados em três níveis, segundo Mausser e Rosen (1999);

Primeiro – Nível estratégico: O administrador do risco pode querer reestruturar as concentrações em várias classes, como de produtos de crédito, de setores atividades, de segmentos de negócios e de regiões geográficas.

Segundo – Nível secundário ou tático: O administrador poderia estar interessado em alocação de capital de risco para cada devedor ou tipo de devedor.

30

otimamente o risco da carteira ou para obter um melhor “trade - off” de risco/retorno.

2.5.1 – Classificações do nível de risco – Rating

A classificação de risco de crédito é realizada através de estudos de comportamento de tomadores de crédito aos quais são associados a um determinado rating. O rating é uma opinião sobre qual a capacidade que um tomador tem de saldar seus compromissos financeiros. As agências de classificação de risco emitem notas, expressas na forma de letras e sinais aritméticos, que apontam para o maior ou menor risco de ocorrência de um "default". Normalmente as instituições financeiras mapeiam a probabilidade de inadimplência em faixas, para as quais são atribuídos “ratings”. De acordo com o novo acordo de capital, estes “ratings” devem determinar a classificação de risco de cada cliente, pessoa física ou jurídica. O acordo prevê que para o Atacado é necessário somente o rating e para o varejo os rating devem ser associados a ”pools” de crédito.

2.5.1.1– As classes de risco

Modelos internacionais pesquisados pelo Basel Committee on Banking Supervision, BCBS (2000: 14-15), utilizam em média dez níveis de risco para operações de curso normal e em média três níveis de risco para os créditos problemáticos.

Pelo conceito do Banco Central, os créditos considerados normais são os classificados de AA a C, portanto em apenas quatro níveis de risco. Através de pesquisa realizada, conforme paper de Rosana Tavares intitulado “A Evidenciação do Risco de Crédito e das Medidas de Alocação de Capital pelas Instituições Financeiras no Brasil” com os demonstrativos contábeis das instituições financeiras foi verificado uma forte concentração dos riscos nos níveis AA a C, em relação aos níveis considerados de créditos problemáticos.

31

Por outro lado, as classificações E, F e G, ao redor de 1%, indicam que esses níveis são utilizados apenas para passagem dos riscos, a medida que o prazo das parcelas atrasadas aumenta, ou seja, esses níveis são utilizados apenas quando a inadimplência já ocorreu.

Ratings são classificações de grupos homogêneos. No caso dos ratings de crédito, busca-se alocar sob uma mesma denominação créditos que apresentam características semelhantes entre si quanto ao risco de crédito ou outra medida qualquer arbitrada para promover a identificação desse conjunto.

Pools são definidos como grupos de exposições homogêneas de acordo com características dos tomadores e das transações, incorporando as dimensões do tomador e da transação específica.

A Resolução 2.682/99 não faz distinção entre operações de varejo ou corporate ou mesmo pessoas físicas. Entretanto, internacionalmente, os estudos para o Novo Acordo de Capital da Basiléia recomendam que cada segmento deva ter sistema próprio de classificação, e que façam distinção de corporate exposures, retail exposures, specialised lending, entre outros.

2.6 – Avaliação das agências classificadoras

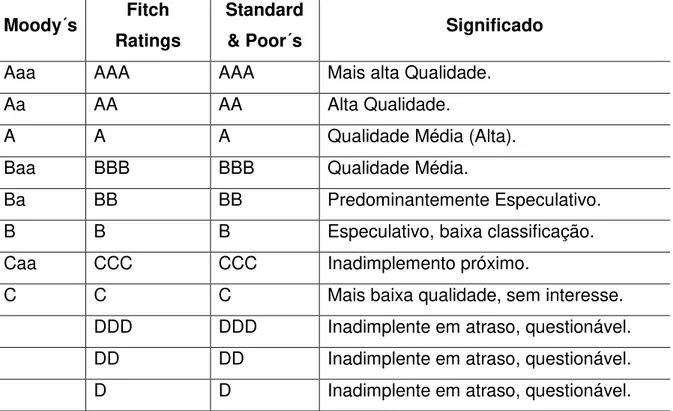

O mercado financeiro normalmente realiza classificações através de agências classificadoras de risco. Agências classificadoras são empresas especializadas em acompanhar através de balanços e resultados, a capacidade de pagamento de empresas e governos atribuindo ratings decrescentes que variam da mais alta até a mais baixa qualidade. Em geral elas aplicam uma escala de ratings em Dez níveis sendo os quatro primeiros considerados como graus de investimento e o restante como graus especulativos.

32

2.6.1– Quadro comparativo de escalas

Escala de ratings globais das agências.

Moody´s Fitch Ratings

Standard

& Poor´s Significado

Aaa AAA AAA Mais alta Qualidade.

Aa AA AA Alta Qualidade.

A A A Qualidade Média (Alta).

Baa BBB BBB Qualidade Média.

Ba BB BB Predominantemente Especulativo.

B B B Especulativo, baixa classificação.

Caa CCC CCC Inadimplemento próximo.

C C C Mais baixa qualidade, sem interesse.

DDD DDD Inadimplente em atraso, questionável. DD DD Inadimplente em atraso, questionável. D D Inadimplente em atraso, questionável.

Tabela 1 – Quadro de escalas de classificação.

Fonte: Elaborado pelo autor a partir das informações disponibilizadas pelas agências Moody´s, Fitch Ratings e Standard & Poor´s.

Em geral as agências usam praticamente o mesmo sistema de letras e sinais. Assim, a melhor classificação que um país pode obter é Aaa (Moody's) ou AAA (Standard & Poor's) que, conceitualmente, significam "capacidade extremamente forte de atender compromissos financeiros". Na ponta oposta, um título classificado como "C", para a S&P ou a Moody's, tem altíssimo risco de não ser pago.

2.7– Escalas globais

33

aspecto similar, enquanto diferem das escalas globais na calibragem do risco e na distribuição de créditos pela escala. Em alguns casos, essas diferenças se encaixam melhor nas necessidades do mercado nacional. Independentemente disso, na maior parte dos mercados a preferência da “Moody’s”, ao desenvolver um sistema de rating na escala nacional, é calibrá-lo para uma escala mais familiar para o mercado local, de forma a minimizar a confusão provocada por múltiplas escalas conflitantes.

Uma etapa crucial ao desenvolver uma nova escala nacional é reunir uma amostra ampla e representativa de tomadores de crédito em um país que capte todos os setores de interesse, inclusive os governos locais, Project finance e securitizações de ativos, se possível.

Para cada um dos tomadores de crédito ou instrumentos selecionados que não possuam um rating de escala global publicado, um rating de escala global interno é atribuído por um analista da Moody’s usando a melhor informação disponível. A amostra destes tomadores de crédito é então ordenada, por rating, e distribuída pela escala, de Aaa a C.

A Moody’s procura observar os seguintes princípios gerais:

Maior rating: O rating Aaa na escala nacional deve representar o menor risco de crédito no país, mesmo que a probabilidade de inadimplência possa ser diferente daquela associada ao Aaa global ou de um Aaa em outra escala nacional. Assim, um rating Aaa.mx não seria equivalente a um Aaa global e provavelmente não seria equivalente a um Aaa.br geralmente, mas nem sempre, o governo nacional seria o devedor mais proeminente — embora não necessariamente o mais seguro — nesta categoria.

Menor rating: As escalas globais e nacionais tendem a convergir na ponta inferior, pois o risco de inadimplência e perda é quase certo. Por exemplo, um rating Caa2.br é equivalente a um com Caa2 de escala global.

Não há distribuição ideal de ratings em países ou em setores, devido a fatores tais como flutuações na oferta e demanda de capital.

34

a demanda por papéis de classificações inferiores, conseqüentemente aumentando sua oferta. A distribuição de emissores em uma escala nacional também é afetada por diretrizes regulatórias ou preferências dos investidores por investimentos em um número limitado de categorias de rating. Em geral as agências usam praticamente o mesmo sistema de letras e sinais. Assim, a melhor classificação que um país pode obter é Aaa (Moody's) ou AAA (Standard & Poor's) que, conceitualmente, significam "capacidade extremamente forte de atender compromissos financeiros". Na ponta oposta, um título classificado como "C", para a S&P ou a Moody's, tem altíssimo risco de não ser pago.

2.8 – Categorias de exposições

Conforme estabelecido pelo comunicado 18.365/09, todas as exposições em que as abordagens de classificação interna forem aplicadas deverão estar segmentadas nas categorias, Entidades Soberanas, Instituições Financeiras, Varejo, Participações Societárias e Atacado.

2.8.1– Entidades Soberanas

Abrange as exposições a governos centrais de países estrangeiros e respectivos bancos centrais, aos organismos multilaterais e entidades multilaterais de desenvolvimento (EMD) de que trata o artigo 10 da Circular BACEN 3.360/07.

2.8.2– Instituições Financeiras

35

multilaterais e EMD não relacionados no artigo 10 da Circular BACEN 3.360/07.

2.8.3 – Varejo

A categoria "varejo" abrange todas as exposições a pessoas físicas e pessoas jurídicas com receita bruta anual inferior a R$ 2.400.000,00 (dois milhões e quatrocentos mil reais), geridas de forma não individualizada e que assumam a forma de instrumentos financeiros tipicamente voltados para o varejo, bem como as exposições relativas a empréstimos e financiamentos com garantia de imóvel residencial. Ainda dentro da categoria “varejo”, existem três subcategorias. São elas: residencial, crédito rotativo de varejo qualificado e demais exposições de varejo não enquadradas nas subcategorias anteriores.

2.8.4 – Participações societárias

Esta categoria abrange a aquisição de ações ou quotas de empresas não integrantes do próprio consolidado econômico-financeiro, com exceção dos instrumentos de captação aptos a integrar o Nível I do Patrimônio de Referência (PR), definido na Resolução 3.444, de 28 de fevereiro de 2007, de instituições financeiras e demais instituições autorizadas a funcionar pelo BACEN, não integrantes do próprio conglomerado financeiro.

2.8.5 – Atacado

Esta categoria abrange as exposições a pessoas físicas e jurídicas que não estão enquadradas nas categorias descritas anteriormente. Elas também se dividem em subcategorias. São elas: exposições a pessoas físicas e a pequenas e médias empresas (PME) com faturamento anual até R$ 48.000.000,00; exposições em empréstimos especializados e demais exposições de atacado.

36

Esta categoria é subdividida em "financiamento de projetos", "financiamento de objetos específicos", "financiamento de mercadorias transacionáveis (commodities)", "empreendimentos imobiliários geradores de receita" e "empreendimentos imobiliários comerciais de alta volatilidade".

Porém a título de exceção, o BACEN poderá dispensar o tratamento individualizado exigido para algumas das exposições classificadas na subcategoria PME, da categoria "atacado", permitindo sua inclusão em um grupo homogêneo de risco, desde que a gestão dessas exposições seja feita de forma não individualizada, conseqüentemente compatível com o tratamento dispensado à categoria varejo.

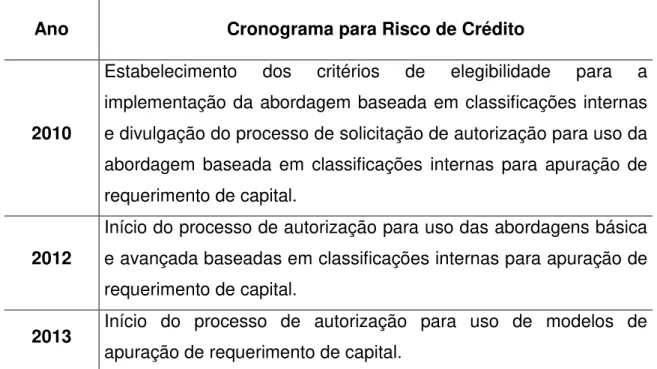

2.9 – Cronograma de implementação.

Ano Cronograma para Risco de Crédito

2010

Estabelecimento dos critérios de elegibilidade para a implementação da abordagem baseada em classificações internas e divulgação do processo de solicitação de autorização para uso da abordagem baseada em classificações internas para apuração de requerimento de capital.

2012

Início do processo de autorização para uso das abordagens básica e avançada baseadas em classificações internas para apuração de requerimento de capital.

2013 Início do processo de autorização para uso de modelos de

apuração de requerimento de capital. Tabela 2 – Cronograma de implantação da Abordagem IRB.

Fonte: Elaborado pelo autor a partir do comunicado BACEN 19028/2009

3 – Metodologia

37

ou classificação dos modelos, será estabelecido um rating correspondente e calibrada uma estimativa de PD.

Para o calculo da PD no atacado é preciso primeiramente se caracterizar quando um evento é considerado como inadimplente. O parágrafo 452 do novo acordo estabelece que um tomador é considerado inadimplente quando possui um atraso superior a 90 dias em qualquer obrigação material de crédito junto ao grupo bancário.

O comunicado BACEN 18.365 de 22/04/2009 traz considerações importantes quanto à definição de descumprimento, separando as exposições classificadas como varejo das demais categorias.

Para as exposições classificadas nas demais categorias, o descumprimento pode vir com a ocorrência de pelo menos um dos eventos a seguir:

I - a instituição financeira considera que o tomador ou contraparte não irá honrar integralmente ao menos uma obrigação sem que a instituição financeira recorra a ações tais como a execução de garantias prestadas;

II - ao menos uma obrigação do tomador ou contraparte perante a instituição financeira está em atraso há mais de noventa dias.

Para a realização dos cálculos das FD´s foi levado em consideração também o cálculo do risco relativo.

O valor do risco relativo é dado pela divisão do percentual (%) de “bons” dentro da coluna dos “bons”, pelo percentual (%) de “maus” dentro da coluna de “maus” do mesmo atributo.

A fórmula que nós utilizamos para acharmos o valor esperado do risco relativo existente em cada grupo foi a seguinte:

38

Quanto maior esta relação, maior é a tendência do atributo para a “bondade”, e quanto menor, maior sua associação com o estado de “mau”. Valores entre 0.90 e 1.10 são classificados como neutros.

O risco relativo pode ajudar no reagrupamento das categorias e também ajuda a entender se a categoria em questão está mais ligada a clientes bons ou ruins. Hand e Henley (1997 p. 527), mostra este método de agrupamento.

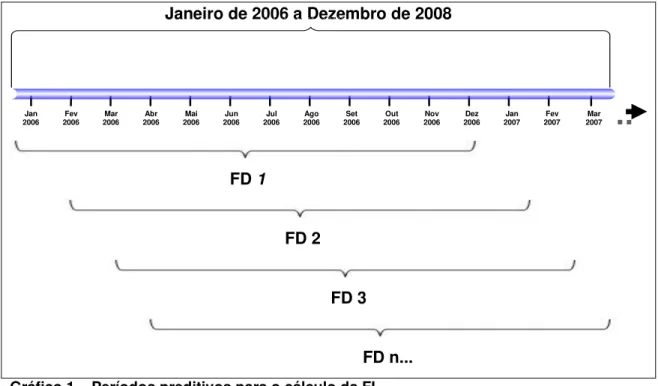

O Gráfico abaixo mostra um exemplo de como realizar o cálculo da FD (Freqüência de Descumprimento) em um horizonte temporal de 12 meses conforme conceito de PD dado pelo BACEN:

Janeiro de 2006 a Dezembro de 2008

FD 1

FD 2

FD 3

FD n...

Gráfico 1 – Períodos preditivos para o cálculo da FI Fonte - Elaborado pelo autor.

FDn = QDn PDn = ƒ (FDn) QTn

Onde:

FD= Freqüência de tomadores em Descumprimento QD= Quantidade de tomadores em Descumprimento QT= Quantidade de Tomadores

PD= Probabilidade de Descumprimento

Jan

2006 2006 Fev 2006 Mar 2006 Abr 2006 Mai 2006 Jun 2006 Jul 2006 Ago 2006 Set 2006 Out 2006 Nov 2006 Dez 2007 Jan 2007 Fev 2007 Mar

39

O gráfico acima mostra como são apurados os dados no banco de dados. Cada FD é o resultado dos descumprimentos dentro de um período de doze meses. No exemplo dado no gráfico 1 a FD1 é o resultado da divisão da quantidade de tomadores em descumprimento no período de janeiro de 2008 a dezembro de 2008 pela quantidade total de tomadores no mesmo período. A FDn é o resultado da divisão da quantidade de tomadores em descumprimento no período “n” pela quantidade total de tomadores no período “n”.

Portanto o cálculo da probabilidade de descumprimento (PD) deve ser uma função da freqüência de descumprimento (FD)

. Para realizarmos nosso trabalho, utilizamos um banco de dados de uma grande instituição financeira do Brasil, que foi descaracterizada para o sigilo das informações. Este banco de dados é composto de 1.801 empresas de diversos setores da economia perfazendo um total de 6.502 contratos. Todos os contratos receberam uma nota de entrada que poderia variar de “0” a “100”. por uma metodologia especialista criada pela instituição financeira. No entanto a menor nota foi de 22,12 e a maior foi de 97,50

De acordo com as normas do BACEN, a contraparte entra em descumprimento quando completa de 90 dias de atraso. Então nosso primeiro passo foi identificar os contratos com atraso inferior a 90 dias como “bons” e os contratos com 90 ou mais dias de atraso como “maus”. Portanto foram criadas as variáveis “qualid = 0 para os “Bons” e qualid = 1 para os “maus”. Para começarmos a encontrar as FD’s selecionamos os últimos 12 meses da base e chamamos de FD 25. Depois foi retirado o último mês e foi colocado o Décimo terceiro mês e chamamos de FD 24, e assim por em diante até chegarmos na FD 1, de acordo com a metodologia descrita no gráfico 1. Então submetemos a base a uma divisão por “decis” para encontrar uma divisão inicial de grupos. O resultado encontram-se na tabela 3 abaixo. Afim de apurar melhor os grupos de risco e diminuir as disparidades existente entre eles, adotamos o procedimento de realizar também o teste do Risco Relativo (RR), de cada grupo que implica em calcular a razão entre os “bons” e os “maus” para a determinação do risco que cada grupo oferece ao modelo.

40

Considerando os últimos 12 meses com distribuição por Decil

Grupo Mau Bom Total FD 25 RR Classificação. % Conc. Notas

1 4 248 252 1,59% 2,72 Excelente 8% (78,00 ; 97,50] 2 2 324 326 0,61% 7,11 Excelente 10% (75,71 ; 78,00] 3 6 276 282 2,13% 2,02 Excelente 9% (69,98 ; 75,71] 4 10 354 364 2,75% 1,55 Muito Bom 11% (65,45 ; 69,98] 5 27 297 324 8,33% 0,48 Péssimo 10% 60,22 ; 65,45] 6 13 191 204 6,37% 0,64 Muito Mau 6% (60,00 ; 60,22] 7 12 427 439 2,73% 1,56 Muito Bom 14% (59,39 ; 60,00] 8 18 306 324 5,56% 0,75 Mau 10% (56,04 ; 59,39] 9 44 675 719 6,12% 0,67 Muito Mau 22% (22,13 ; 56,04]

Total 136 3098 3234 4,21% 100% (22,13 ; 97,50]

Tabela 3 – Divisão em 9 grupos com o cálculo de risco relativo Fonte: Elaboração própria.

41

Reunindo os Grupos (1+2), (3+4), (5+6), (7+8) e (9) e ajustes nos Grupos "D" e "E".

Rating Mau Bom Total FD 25 RR Classificação. % Conc. Notas

A 6 572 578 1,04% 4,19 Excelente 18% (78,00 ; 97,50] B 16 630 646 2,48% 1,73 Muito Bom 20% (75,71 ; 78,00] C 48 824 872 5,50% 0,75 Mau 27% (69,98 ; 75,71] D 32 524 556 5,76% 0,72 Mau 17% (65,45 ; 69,98] E 34 548 582 5,84% 0,71 Mau 18% 60,22 ; 65,45]

Total 13 3098 3234 6,37% 0,64 100%

Tabela 4 – Divisão em 5 grupos com o cálculo de risco relativo Fonte: Elaboração própria.

Assim conseguimos uma boa distribuição evitando um grau muito alto de concentração entre os ratings. O gráfico 2 mostra a curva de descumprimento.

Gráfico 2 – Evolução da FD 25 entre os ratings.

Fonte - Elaborado pelo autor.

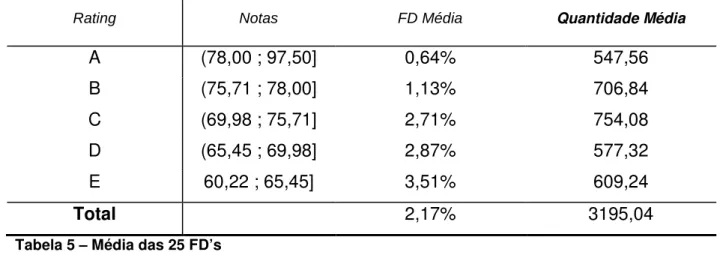

Desta maneira fomos identificando todas as 25 FD’s e chegamos na seguinte média:

Rating Notas FD Média Quantidade Média

A (78,00 ; 97,50] 0,64% 547,56

B (75,71 ; 78,00] 1,13% 706,84

C (69,98 ; 75,71] 2,71% 754,08

D (65,45 ; 69,98] 2,87% 577,32

E 60,22 ; 65,45] 3,51% 609,24

Total 2,17% 3195,04

42

O gráfico relativo à média das FD’s ficou como demonstrado no gráfico 3:

Gráfico 3 – Evolução da Frequência de Descumprimento da média dos últimos 36 meses. Fonte - Elaborado pelo autor.

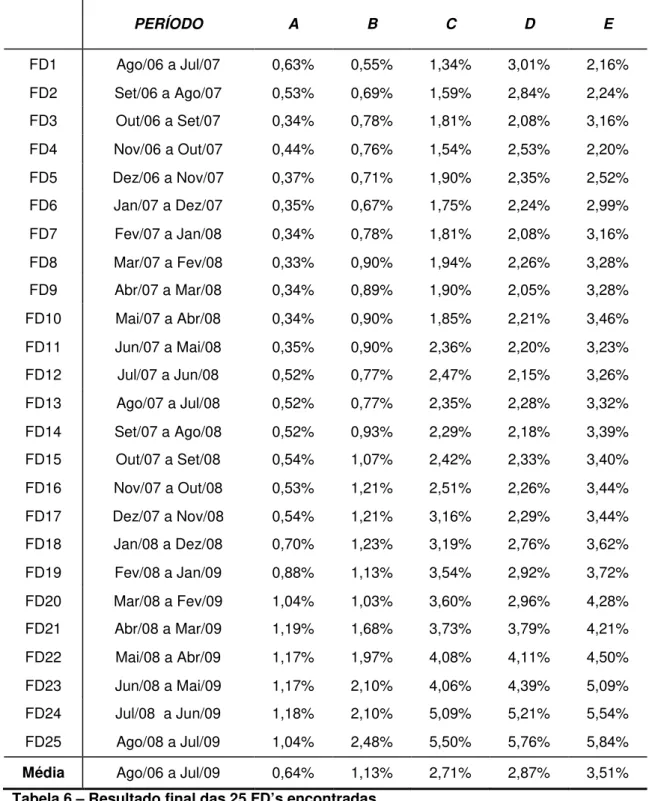

A partir dos cálculos de cada FD montamos uma planilha com os resultados finais das 25 FD’s calculadas, para então a partir delas fazermos a previsão para os próximos períodos. Importante lembrar que cada FD, corresponde a um horizonte temporal de 12 meses a partir do último mês que temos na base que foi o mês de Julho de 2009. Assim defasamos os períodos mês a mês até chegamos a um horizonte de 36 meses, definidos pelo BACEN como período mínimo para a realização dos cálculos de previsão de inadimplência.

O parágrafo 19 do comunicado BACEN 18.365 / 2009 trás a seguinte redação “O parâmetro PD é definido como a média de longo prazo das taxas de descumprimento para o horizonte temporal de um ano dos tomadores de uma determinada classe de risco de crédito (rating) ou grupo homogêneo de risco (pool)”.

43

A tabela 6 mostra o resultado dessa planilha.

PERÍODO A B C D E

FD1 Ago/06 a Jul/07 0,63% 0,55% 1,34% 3,01% 2,16% FD2 Set/06 a Ago/07 0,53% 0,69% 1,59% 2,84% 2,24% FD3 Out/06 a Set/07 0,34% 0,78% 1,81% 2,08% 3,16% FD4 Nov/06 a Out/07 0,44% 0,76% 1,54% 2,53% 2,20% FD5 Dez/06 a Nov/07 0,37% 0,71% 1,90% 2,35% 2,52% FD6 Jan/07 a Dez/07 0,35% 0,67% 1,75% 2,24% 2,99% FD7 Fev/07 a Jan/08 0,34% 0,78% 1,81% 2,08% 3,16% FD8 Mar/07 a Fev/08 0,33% 0,90% 1,94% 2,26% 3,28% FD9 Abr/07 a Mar/08 0,34% 0,89% 1,90% 2,05% 3,28% FD10 Mai/07 a Abr/08 0,34% 0,90% 1,85% 2,21% 3,46% FD11 Jun/07 a Mai/08 0,35% 0,90% 2,36% 2,20% 3,23% FD12 Jul/07 a Jun/08 0,52% 0,77% 2,47% 2,15% 3,26% FD13 Ago/07 a Jul/08 0,52% 0,77% 2,35% 2,28% 3,32% FD14 Set/07 a Ago/08 0,52% 0,93% 2,29% 2,18% 3,39% FD15 Out/07 a Set/08 0,54% 1,07% 2,42% 2,33% 3,40% FD16 Nov/07 a Out/08 0,53% 1,21% 2,51% 2,26% 3,44% FD17 Dez/07 a Nov/08 0,54% 1,21% 3,16% 2,29% 3,44% FD18 Jan/08 a Dez/08 0,70% 1,23% 3,19% 2,76% 3,62% FD19 Fev/08 a Jan/09 0,88% 1,13% 3,54% 2,92% 3,72% FD20 Mar/08 a Fev/09 1,04% 1,03% 3,60% 2,96% 4,28% FD21 Abr/08 a Mar/09 1,19% 1,68% 3,73% 3,79% 4,21% FD22 Mai/08 a Abr/09 1,17% 1,97% 4,08% 4,11% 4,50% FD23 Jun/08 a Mai/09 1,17% 2,10% 4,06% 4,39% 5,09% FD24 Jul/08 a Jun/09 1,18% 2,10% 5,09% 5,21% 5,54% FD25 Ago/08 a Jul/09 1,04% 2,48% 5,50% 5,76% 5,84%

Média Ago/06 a Jul/09 0,64% 1,13% 2,71% 2,87% 3,51%

Tabela 6 – Resultado final das 25 FD’s encontradas. Fonte: Elaboração própria.

44

Gráfico 4 – Evolução da Freqüência de Descumprimento dos 25 períodos analisados Fonte - Elaborado pelo autor.

45

Gráfico 5 – Evolução da Freqüência de Descumprimento dos últimos 12 períodos. Fonte - Elaborado pelo autor.

Interessante observar alguns aspectos captados pela regressão tais como o período da crise financeira internacional do sub-prime, que teve seu ápice em agosto de 2008. O gráfico 6 mostra como o período foi captado e como a evolução de descumprimento ficou muito similar em todos os ratings:

Gráfico 6 – Evolução da Freqüência de Descumprimento durante a crise de 2008. Fonte - Elaborado pelo autor.

Este gráfico mostra que no período da crise mundial de 2008, o Brasil foi também atingido, mesmo de forma discreta, pois houve uma evolução equitativa da FD entre todos os ratings. Nota-se claramente no gráfico 5 que a inadimplência passou a aumentar a partir da FD 14, quando iniciou-se a crise mundial do subprime. O que corrobora com o aumento da inadimplência notadamente nos ratings “C”,”D” e “E”.

46

Mian, Atif R. e Sufi, Amir (2008), demonstraram que a rápida expansão da oferta de hipotecas impulsionado pela desintermediação explica uma grande parte da recente valorização do preço da habitação nos Estados Unidos e a posterior inadimplência das hipotecas. De 2001 a 2005, a alta demanda latente de CEPs experimentou grandes reduções relativas nas taxas de rejeição, aumento em hipotecas originadas, e aumentou a valorização do preço da casa, apesar do fato de que estes códigos postais apresentavam relação negativa entre a renda familiar e o crescimento do emprego ao longo deste período de tempo. O aumento da oferta de hipotecas e a alta demanda latente dos CEPs 2001-2005 levaram a grandes aumentos na inadimplência das hipotecas 2005-2007. Apesar desse cenário internacional, no Brasil não tivemos nenhum banco falido em virtude dessa crise. O sistema financeiro brasileiro estava muito bem preparado e com um colchão de reservas bem calibrado.

Voltando ao nosso trabalho, para chegarmos aos resultados de previsão das PD´s para os próximos período, o primeiro passo foi definirmos se faríamos as regressões pela metodologia ARMA ou ARIMA. Como identificamos que séries não eram estacionárias, optamos pela metodologia ARIMA.

No anexo II estão os gráficos de cada rating, de onde se originaram a utilização de cada modelo para a realização das regressões. Nos ratings “A”, “B”, “C”, e “E” os gráficos mostram que já podemos fazer as previsões a partir da primeira defasagem e que no rating “D” é necessário fazer as regressões a partir da segunda defasagem. O resultado está exposto na tabela 7.

Model ID Model Type

A Model_1 ARIMA (0,1,0)

B Model_2 ARIMA (0,1,0)

C Model_3 ARIMA (0,1,0)

D Model_4 ARIMA (0,2,1)

E Model_5 ARIMA (0,1,0)

47

Para a realização do teste de estimação utilizamos a ferramenta “forcasting” do programa estatístico SPSS. Escolhemos utilizar o modelo ARIMA, pois como a média não é constante e as variáveis podem estar correlacionadas com os erros, identificamos a não estacionariedade das séries.

Os resultados encontrados foram transcritos para a tabela 8 conforme se pode observar a seguir:

Previsões A B C D E PD25 1,20% 2,17% 5,42% 5,65% 5.68% PD26 1,22% 2,23% 5,78% 6,09% 5,83% PD27 1,25% 2,30% 6,16% 6,54% 5,98% PD28 1,27% 2,37% 6,57% 6,98% 6,12% PD29 1,30% 2,43% 7,00% 7,42% 6,27% PD30 1,32% 2,50% 7,46% 7,86% 6,42%

Tabela 8 – Resultado final da previsão para os próximos 5 períodos. Fonte: elaboração própria.

A Tabela 8 mostra o resultado da previsão obtido em nosso trabalho através do programa SPSS com a utilização do modelo ARIMA, defasado de acordo com cada série.

A tabela 9 mostra que a FD 25 (Freqüência de Descumprimento) real observada na tabela 6, ficou muito próxima à PD 25 (Probabilidade de Descumprimento) prevista pelo modelo na tabela 8, o que indica que o modelo pode estar bem especificado.

A B C D E

FD25

observada 1,04% 2,48% 5,50% 5,76% 5,84%

PD25 prevista 1,20% 2,17% 5,42% 5,65% 5.68%

48

4 – Conclusão

Este trabalho apresentou o desenvolvimento de um sistema de classificação de risco para o segmento “atacado” de acordo com as premissas do novo acordo de Basiléia, denominado Basiléia II. De posse desses resultados calculou-se a PD, para cada rating da carteira analisada, através de regressão logística, pelo método econométrico ARIMA.

Concluíu-se que a carteira observada tem viés de alta na FD o que também proporcionou que a PD ficasse com tendências de alta, que pode ter sido ocasionado pelo tamanho da base de dados, visto que o período analisado é de apenas três anos quando o acordo pede um período mínimo de sete anos. Portanto esta carteira ainda não está madura o suficiente. Há que se observar, também que o volume de negócios realizados vem aumentando muito nos últimos períodos o que pode proporcionar uma rentabilidade mais alta da carteira.

A contribuição deste trabalho foi mostrar uma forma alternativa de cálculo da PD, atendendo a premissa do novo acordo que exige o horizonte temporal de 1 (um) ano para a realização do cálculo da mesma.

Sugere-se para estudos posteriores, a marcação do descumprimento, retirando do numerador o primeiro descumprimento encontrado, eliminando o efeito denominador e numerador.

49

Bibliografia

André Luiz de Souza Guimarães, ”Avaliando a Classificação de Risco de Crédito em Operações Indiretas com Garantia de Fundo de Aval” - Revista do BNDES, Rio de Janeiro, v. 15, n. 30, p. 39-61, dez. 2008

Bank for International Settlements, “Studies on the Validation of Internal Rating Systems”. Working Paper No. 14. 2005.

Bank of Japan, “Advancing Credit Risk Management through Internal Rating Systems”, Financial Systems and Bank Examination Department. 2005.

Bessis, Joel. “Risk managentment in banking.” (Tradução), Chichester: John Wiley & Sons, 1988.

BIS - Basel Committee on Banking Supervision, BCBS (2000: 14-15).

BIS - “International Convergence of Capital Measurement and Capital Standards: A Revised Framework” Versão em português Ernest & Young.2004.

Bhatia, M., “Credit Risk Management & Basel II” – An Implementation Guide”, Risk Books. 2006.

Carneiro, F.L., G. F. A. Vivan, e K. Krause, “Novo Acordo da Basiléia: estudo de caso para o contexto brasileiro”, Resenha BM&Fnº 163. 2005.

Chianamea, D. R “Regulamentação prudencial e estabilidade do sistema financeiro” Dissertação (Mestrado em Economia). Universidade Estadual de Campinas, Instituto de Economia. 2004.

50

Circular BACEN 3.360/2007.

Comunicado BACEN nº. 16.137/2007.

Comunicado BACEN nº. 12.746/2004.

Comunicado BACEN nº. 18.365/2009.

Comunicado BACEN nº. 19.028/2009.

Duarte Jr., Antônio Marcos; Varga, Gyorgy (organ.) “Gestão de risco no Brasil” Rio de Janeiro: Financial Consultoria, 2003.

Gallati, Reto R. “Risk management and capital adequacy” New York : Mc Graw-Hill, 2003.

Gedson Oliveira Santos “Modelos de otimização para administração de risco de credito baseados nos conceitos de Basiléia II”, Dissertação (Mestrado em Computação) UNICAMP. Escola de Computação – Engenharia de Software. 2005.

Hand, D.J. & Henley, W. E. “Statistical Classification Methods in Consumer Credit Scoring: a Review”. Journal of Royal Statistical Society. p. 523-541. London: Royal Statistical Society, 1997.

Huaming Zhai; Jeffrey S. Russell,“Stochastic modelling and prediction of contractor default risk.” Construction Managenment and economics, Volume 17, Issue 5 September 1999, p. 563 – 576.

51

Jean Toledo de Freitas “Acordo de Basiléia II e Estabilidade Financeira em Países em Desenvolvimento” Dissertação (Mestrado em Economia), Escola de Economia. 2008.

Mapeamento dos Ratings na Escala Nacional da Moody’s para Ratings na Escala Global Dezembro de 2006.

Marcos de Andrade Melo da Silveira, “Avaliação do Risco de crédito agregado: Aplicação de creditrisk+ em instituições brasileiras não financeiras”. Dissertação (Mestrado em Finanças e Economia Empresarial), Fundação Getulio Vargas. 2007.

Marques, Luís Fernando Bicca, “Gerenciamento do risco de crédito: cálculo do risco de crédito para a carteira de um banco de varejo” Dissertação (Mestrado em Administração). Universidade Federal do Rio Grande do Sul. Escola de Administração. 2002.

Matten, Chris. “Managing bank capital: capital allocation and performance measurement.” Chichester UK: John Wiley & Sons, 2000.

Mausser, H. and D. Rosen, “Applying scenario optimization to portfolio credit risk,” Algo Research Quarterly 2(2), 1999, p.19–33.

Merton, Robert C., "On the Pricing of Corporate Debt: The Risk Structure of Interest Rates", Journal of Finance, Vol. 29, No. 2, Maio 1974.

Mian, Atif R. and Sufi, Amir, “The Consequences of Mortgage Credit Expansion: Evidence from the 2007 Mortgage Default Crisis” NBER Working Paper Series, Vol. w13936, April 2008.

Resolução CMN nº. 3.444/2007.

52

Resolução BACEN nº. 3.721/2009.

Rosana Tavares, “Evidenciação do Risco de Crédito e das Medidas de Alocação de Capital pelas Instituições Financeiras no Brasil (A)” - Pontifícia Universidade Católica de São Paulo (PUC-SP) -

Ong, M.K. “Internal Credit Risk Models – Capital Allocation and Performance Measurement”. Risk Books, London. 1999

Ong, Michael K. “Internal Credit Risk Models – Capital Allocation and Performance Measurement”. Risk Books. 2003.

III Seminário sobre riscos, “Estabilidade financeira e economia bancária em São Paulo” – Banco Central – Maio 2008.

Sebastião Bergamini Junior- “Classificação de Risco: O Modelo em Uso no BNDES”. Revista do BNDES, Rio de Janeiro, v. 4, n. 8, Dez., 1997, p. 71-100.

Schechtman, Ricardo et al. “Credit Risk Measurement and the Regulation of Bank Capital and Provision Requirements in Brazil – A corporate

Analysis”. Working Paper Series 91, Banco Central do Brasil. Brasília,

Novembro 2004.

Schechtman, Ricardo. Curso “Risco de crédito e Basiléia II. A abordagem de modelos internos”. Setembro de 2008.

Vasicek, O., “The Distribution of Loan Portfolio Value”, published in Risk, December 2002.

53

Zhou, C., “Default Correlations: An Analytic Result,” Federal Reserve Board, Washington D.C., Finance and Economics Division, Series No. 1997-27.

www.fitchratings.com.br – Acesso em 04/06/2009

www.folha.uol.com.br – Folha on Line, escrito em 02/08/2007. Acesso em 04/06/2009.

www.moodys.com.br – Acesso em 04/06/2009.

54

Anexo I – Resultados estatísticos do teste

Model Summary

Model Fit

Fit Statistic Mean SE Minimum Maximum

Percentile

5 10 25 50 75 90 95

Stationary

R-squared

,084 ,187 -3,883E-16 ,419 -3,883E-16 -3,883E-16 -2,432E-16 4,296E-16 ,209 ,419 ,419

R-squared ,870 ,048 ,804 ,919 ,804 ,804 ,824 ,869 ,917 ,919 ,919

RMSE ,002 ,001 ,001 ,004 ,001 ,001 ,001 ,003 ,003 ,004 ,004

MAPE 9,421 2,220 7,312 12,865 7,312 7,312 7,739 8,423 11,602 12,865 12,865

MaxAPE 42,159 15,375 25,220 64,541 25,220 25,220 29,827 36,394 57,373 64,541 64,541

MAE ,002 ,001 ,001 ,002 ,001 ,001 ,001 ,002 ,002 ,002 ,002

MaxAE ,007 ,003 ,002 ,011 ,002 ,002 ,004 ,008 ,010 ,011 ,011

55

56