FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO EXECUTIVO

CURSO DE ADMINISTRAÇÃO

NATÁLIA MARIA PIMENTEL MURAD

GESTÃO DE RISCOS NA PERSPECTIVA DA ISO 31000: ESTUDO DE CASO APLICADO EM UMA PEQUENA INDÚSTRIA DE FABRICAÇÃO DE

EMBALAGENS PLÁSTICAS

GESTÃO DE RISCOS NA PERSPECTIVA DA ISO 31000: ESTUDO DE CASO APLICADO EM UMA PEQUENA INDÚSTRIA DE FABRICAÇÃO DE EMBALAGENS

PLÁSTICAS

Monografia apresentada ao Curso de Administração da Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Bacharel em Administração.

Orientador: Carlos Manta Pinto de Araújo, MS.

FORTALEZA

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca da Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo

M944g Murad, Natália Maria Pimentel.

Gestão de riscos na perspectiva da ISO 31000: estudo de caso aplicado em uma pequena indústria de fabricação de embalagens plásticas / Natália Maria Pimentel Murad. – 2013.

72 f. : il. color., enc. ; 30 cm.

Monografia (Graduação) – Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo, Curso de Bacharelado em Administração, Fortaleza, 2013.

Orientação: Profº. Me. Carlos Manta Pinto de Araújo.

1. Administração de risco. 2. ISO 31000. I. Título.

GESTÃO DE RISCOS NA PERSPECTIVA DA ISO 31000: ESTUDO DE CASO APLICADO EM UMA PEQUENA INDÚSTRIA DE FABRICAÇÃO DE EMBALAGENS

PLÁSTICAS

Esta monografia foi submetida ao Departamento de Administração da Universidade Federal do Ceará, como parte dos requisitos necessários à obtenção do título de Bacharel em Administração, outorgado pela Universidade Federal do Ceará – UFC e encontra-se à disposição dos interessados na Biblioteca da referida Universidade.

A citação de qualquer trecho desta monografia é permitida, desde que feita de acordo com as normas de ética científica.

Data da aprovação: ___ de ___________ de _____.

Nota

___________________________________ _____

Prof. Carlos Manta Pinto de Araújo

Orientador

Nota

___________________________________ _____

Prof. Laudemiro Rabelo de Souza e Moraes

Membro da Banca Examinadora

Nota

___________________________________ _____

Prof. Elidihara Trigueiro Guimarães

“Não se gerencia o que não se mede, não se mede o que não se define, não se define o que não se entende, não há sucesso no que não se gerencia.”

Agradeço à Deus, primeiramente, por tudo que me foi dado para conquistar mais um passo importante na caminhada da vida.

À minha mãe Nelma, o meu maior exemplo de vida, por ser a pessoa responsável pelo que sou hoje, pela dedicação diária, por me ensinar a ser uma mulher forte e batalhadora.

Ao meu pai Ananias, por toda palavra de incentivo, pelo cuidado e amor incondicional.

Aos meus irmãos Murad Neto e João Vítor, por tudo que construímos juntos.

À minha tia e madrinha Célia, por ser um referencial de amor na minha vida.

Ao amigo e companheiro Rafael, pela parceria, dedicação e paciência.

Ao Professor e Orientador Dr. Carlos Manta Pinto de Araújo, por toda simpatia, paciência, dedicação, presteza e apoio na realização deste trabalho.

Aos Professores Laudemiro Rabelo de Souza e Moraes e Elidihara Trigueiro Guimarães, pela disponibilidade e presteza em compor a banca examinadora.

À amiga Marcela Rufino, pela parceria desde o início da minha vida acadêmica, sempre presente mesmo ausente.

Assumir riscos está na natureza da atividade empresarial. Atualmente, organizações vivenciam momentos de novos desafios diante da globalização e competitividade, gerando importantes transformações no cenário mundial no aspecto político, econômico e social, e um consequente aumento dos riscos, exigindo adaptação das organizações a essa nova realidade. O conhecimento aliado à gestão dos riscos que envolvem o ambiente de negócios tornou-se fundamental para o sucesso empresarial e longevidade das organizações. Para minimizar riscos, ou torná-los controláveis, existe a Norma NBR ISO 31000:2009 de Gestão de Riscos, que objetiva estabelecer princípios que precisam ser atendidos para tornar a gestão de riscos eficaz. Diante disto, o objetivo geral deste trabalho é criar uma estrutura e um plano de trabalho para implementar a gestão de riscos, a partir da interpretação da Norma ISO 31000, em uma pequena empresa na área de Gestão de Estoques. A metodologia utilizada foi a pesquisa bibliográfica e documental, tomando como base a Norma ISO 31000, além do estudo de caso em uma pequena empresa de produção de embalagens plásticas.

Taking risks is in the nature of business activity. Currently, organizations experience moments of new challenges in the face of globalization and competitiveness, that creates important changes on political, economic and social world stages. Consequently, it increase risks, requiring organizations to adapt to this new reality. Knowledge combined with risk management involving the business environment has become essential for business success and longevity of organizations. To minimize risks, or make them controllable, there is the NBR ISO 31000:2009 Risk Management, which aims to establish principles that must be met to make effective risk management. Hence, the objective of this work is to create a structure and a work plan to implement risk management, from the interpretation of ISO 31000 in a small company in the area of Inventory Management. The methodology used was the literature and documents, based on the ISO 31000, as well as case study in a small company producing plastic packaging.

Figura 01 - As três categorias de processos empresariais ... 18

Figura 02 - Modelo simplificado de Gestão por Processos ... 20

Figura 03 - Fases do Gerenciamento por Processos ... 25

Figura 04 - Símbolos de Fluxograma ... 30

Figura 05 - Exemplo de um Fluxograma de Vendas ... 31

Figura 06 - Entendendo as três categorias de risco ... 37

Figura 07 - Relações entre a ISO 31000 e outros temas normativos ... 45

Figura 08 - Quadro Organizacional ... 49

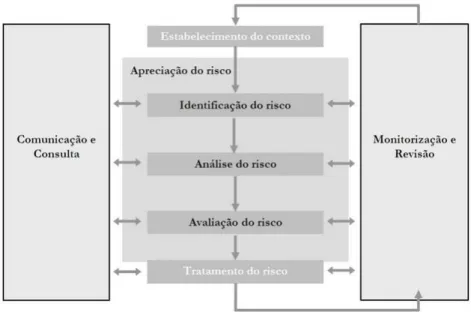

Figura 09 - Processo de Gestão de Riscos ... 50

Figura 10 - Macrofluxo do Processo de Estoque ... 54

Figura 11 - Fluxograma do Subprocesso Expedição de Produtos ... 60

Quadro 01 - Identificação do Risco ... 59

Quadro 02 - Análise do Risco ... 60

Quadro 03 - Avaliação do Risco ... 62

1. INTRODUÇÃO ... 13

2. GESTÃO POR PROCESSOS ... 16

2.1 Processos ... 16

2.2 Tipos de Processos ... 18

2.3 Características dos Processos ... 19

2.4 Conceituando a Gestão por Processos ... 20

2.5 Características da Gestão por Processos ... 23

2.6 Metodologia da Gestão por Processos ... 24

2.6.1 Definição do Processo ... 25

2.6.2 Identificação das Oportunidades de Melhoria ... 28

2.6.3 Melhoria do Processo ... 29

2.7 Representação Gráfica do Processo ... 30

3. GESTÃO DE RISCOS ... 32

3.1 Os Riscos ... 33

3.2 Categorizando Riscos ... 34

3.2.1 Riscos Evitáveis ... 35

3.2.2 Riscos da Estratégia ... 36

3.2.3 Riscos Externos ... 37

3.3 Controle Interno ... 38

3.3.1 Conceitos de Controle Interno ... 38

3.3.2 Importância e Objetivos do Controle Interno ... 39

3.3.3 Ambiente de Controle ... 41

3.4 Gerenciamento de Riscos ... 42

4. NORMA ISO 31000 – GESTÃO DE RISCO ... 45

4.1 Definições ... 46

4.2 Princípios ... 47

4.3 Quadro Organizacional (Framework) ... 48

4.4 Processo de Gestão de Riscos ... 49

5. ESTUDO DE CASO ... 52

5.1 Metodologia ... 52

5.2 Caracterização da Empresa ... 53

5.4.2 Identificação do Risco ... 58

5.4.3 Análise do Risco ... 59

5.4.4 Avaliação do Risco ... 61

5.4.5 Tratamento do Risco ... 62

5.5 Comunicação e Consulta ... 64

5.6 Monitoramento e Revisão ... 65

6. CONSIDERAÇÕES FINAIS ... 67

REFERÊNCIAS ... 69

Organizações de todos os tipos e tamanhos enfrentam influências e fatores internos e externos, como a globalização, acirramento da competitividade, busca pela melhoria de desempenho e aprendizagem, eficácia e eficiência operacional, qualidade e redução de custos, juntamente com a constante evolução dos mercados. Estes fatores vem gerando alterações nas organizações chegando a, inclusive, eliminar estruturas, atividades e controles formais, resultando, dessa maneira, em um consequente aumento dos riscos. Desse modo, o efeito que essa incerteza tem sobre os objetivos da organização é chamado de “risco”.

Muitas empresas, apesar de todo o discurso relacionado ao gerenciamento do risco e do dinheiro investido nisso, acabam tratando a gestão de riscos como uma questão de compliance1 que pode ser resolvida com a adoção de um sem-fim de regras – e a

fiscalização, para que todos os funcionários as sigam. Naturalmente, grande parte dessas regras é sensata e reduz riscos capazes de abalar uma empresa, mas uma gestão de risco baseada em regras não vai reduzir a probabilidade e nem o impacto de uma tragédia.

Todas as atividades de uma organização envolvem risco. As organizações gerenciam os riscos, identificando-o, analisando-o e, em seguida, avaliando se ele deve ser modificado a fim de atender seus critérios de risco. Ao longo de todo esse processo, eles comunicam e consultam as partes interessadas e monitoram e analisam criticamente o risco e os controles que o modificam, a fim de assegurar que nenhum tratamento de risco adicional seja requerido.

Embora todas as organizações gerenciem os riscos em algum grau, a Norma NBR ISO 31000:2009 de Gestão de Riscos estabelece um número de princípios que precisam ser atendidos para tornar a gestão de riscos eficaz. Esta Norma recomenda que as organizações desenvolvam, implementem e melhorem continuamente uma estrutura cuja finalidade é integrar o processo para gerenciar riscos na governança, estratégia e planejamento, gestão, processos de reportar dados e resultados, políticas, valores e cultura em toda a organização. A gestão de riscos pode ser aplicada a toda uma organização, em suas várias áreas e níveis, a qualquer momento, bem como a funções, atividades e projetos específicos.

1Compliance, originário do verbo em inglês to comply que, na terminologia da Gestão de Riscos, significa “estar

Embora a prática de gestão de risco tenha sido desenvolvida ao longo do tempo e em muitos setores a fim de atender necessidades diversas, a adoção de processos consistentes em uma estrutura abrangente pode ajudar a assegurar que o risco seja gerenciado de forma eficaz, eficiente e coerentemente ao longo de uma organização. A abordagem genérica descrita na norma ISO 31000 fornece os princípios e diretrizes para gerenciar qualquer forma de risco de uma maneira sistemática, transparente e confiável, dentro de qualquer escopo e contexto.

A gestão de riscos, quando implementada e mantida de acordo com esta Norma, possibilita a uma organização o aumento da probabilidade de atingir os objetivos, encoraja uma gestão proativa, melhora a identificação de oportunidades e ameaças, dentre inúmeros outros pontos.

Uma gestão de riscos é importante quer a empresa esteja ou não com a certificação ISO pela importância representada por essa norma no sucesso de um empreendimento. De fato, a norma brasileira e internacional ISO 31000 não é destinada para fins de certificação, ou seja, trata-se de uma norma de diretrizes (recomendações).

Diante de tais aspectos, pergunta-se: como poderia ser desenvolvida a implementação voluntária inspirada na norma de Gestão de Riscos ISO 31000 sobre os processos internos de uma empresa?

Para responder a este problema, o presente estudo foi desenvolvido a partir da criação de uma estrutura e um plano de trabalho para implementar a gestão de riscos, com base na interpretação da Norma ISO 31000, em uma pequena empresa do ramo industrial na área de Gestão de Estoques.

Para elaboração desta monografia será realizada pesquisa em livros, consultas em sítios da internet e fontes documentais através da análise da Norma ISO 31000, ofícios, periódicos, dissertação de mestrado e legislação pertinente.

O trabalho está estruturado em 6 capítulos, conforme especificado a seguir:

O Capítulo 1 trata da introdução ao trabalho, demonstrando a justificativa pela escolha ao tema, aos objetivos do trabalho e a metodologia utilizada para o desenvolvimento desta monografia.

além do desenvolvimento e revisão das normas da organização e, ainda, o mapeamento dos processos, tudo isto voltado para o controle de riscos.

O Capítulo 3 trata da Gestão de Riscos, enfatizando os vários conceitos utilizados para definir risco e, adicionalmente, evidencia a importância do gerenciamento de riscos corporativos para o alcance dos objetivos da organização.

O Capítulo 4 trata da Norma ISO 31000, o modelo de análise de risco selecionado para efeito desta pesquisa, destacando seus princípios e diretrizes genéricas para a gestão de riscos.

O Capítulo 5 é dedicado ao estudo de caso no qual será aprofundado o estudo sobre a implementação voluntária da Norma ISO 31000 em uma empresa nacional de fabricação de embalagens plásticas.

O Capítulo 6 apresenta as considerações finais do estudo, com a verificação dos pressupostos da pesquisa, não se esgotando o estudo do assunto em pauta.

CAPITULO 2 - GESTÃO POR PROCESSOS

O desempenho das organizações modernas estabelece premissas relacionadas ao processo de globalização das economias, ao acirramento da competitividade e a uma crescente necessidade de capacidade adaptativa nas organizações. De acordo com Paim et al (2009, p. 99), essa afirmação destaca que os processos de mudança são inevitáveis para as organizações que pretendem continuar existindo. O foco em processos, ao invés de nas estruturas funcionais, revela a grande modificação em alguns empreendimentos que desmontaram suas estruturas transferindo para terceiros, por exemplo, parte das suas anteriores funções. Como o relacionamento das organizações passa a compartilhar funções, tornou-se fundamental que o foco se estabelecesse nas ligações entre processos, parte feita dentro da própria empresa e outras feitas nas suas parceiras. É nesse contexto que se apresenta a gestão de processos como forma de dar resposta à necessidade de se adaptar ao ambiente externo, promovendo melhoria no projeto de processos, mas também coordenando os fluxos nas atividades dos processos no dia-a-dia e fazendo com que a organização aprenda continuamente a gerir seus processos.

Por outro lado, o entendimento dos referenciais conceituais que norteiam a definição do que envolve a gestão de processos varia significativamente e não permite uma definição clara. Comumente, os conceitos de processos, de visão por processos, orientação por processos, estrutura organizacional orientada por processos, gestão de processos e gestão por processos não estão claros, ou mesmo se confundem.

2.1 Processos

Segundo Paim et al (2009, p. 100), a entrada em um novo paradigma usualmente pode ser percebida pelo ciclo de discussões e publicações através da intenção de se definir os conceitos relacionados com esse paradigma. Na década de 1990, muitos autores se dedicaram à definição do que seria um processo. No início da década seguinte, Scheer (1999

apud PAIM et al, 2009, p. 100) chegou a definir processo como sendo “um processo e ponto

final”. Sua intenção era reforçar que a questão tinha se encerrado e precisava avançar para outras questões.

De acordo com Almeida (2002, p. 27), podemos definir processo como sendo:

O conjunto de recursos – humanos e materiais – dedicado às atividades necessárias a produção de um resultado final especifico, independentemente de relacionamento

hierárquico” ou “a sequência de atividades que transforma insumos em produtos

finais, ou serviços, de muito maior valor para o cliente final.

Para Araújo (2001, p. 65), “processo é formado pelos movimentos de papéis entre pessoas e unidades da organização e tem, sempre, um início e um fim claramente delimitados”.

Para Paim et al (2009, p. 100), uma das melhores definições para processos pode ser assim adaptada: uma cooperação de atividades e recursos distintos voltados à realização de um objetivo global, orientado para o cliente final, que é comum ao processo e ao produto/serviço. Um processo é repetido de maneira decorrente dentro da empresa. A um processo correspondem um desempenho, que formaliza o seu objetivo global (nível de qualidade, prazo de entrega); uma organização, que materializa e estrutura transversalmente a interdependência das atividades do processo durante sua duração; uma corresponsabilidade dos atores nessa organização com relação ao desempenho global; uma responsabilidade local de cada grupo de atores ao nível de sua própria atividade.

Hammer e Champy (1994, p. 55) definem processos como “um conjunto de atividades que juntas produzem um resultado de valor para o consumidor”. Para esses autores, processos são o que as empresas fazem.

Para Davenport (1993, p. 21), “um processo é uma ordenação específica de atividades de trabalho através do tempo e do espaço, com um início, um fim e um conjunto claramente definido de entradas e saídas: uma estrutura para a ação”.

Netto (2006, p. 67) define um processo empresarial como sendo “simplesmente o modo como uma organização realiza seu trabalho – a série de atividades que executa para atingir um dado objetivo para um dado cliente, seja interno ou externo. Um processo pode ser grande e transfuncional, como a gestão de pedidos, ou relativamente circunscrito, como o cadastro de pedidos (que poderia ser considerado um processo em si ou um subprocesso da gestão de pedidos).

Uma série de tarefas ou etapas que recebem insumos (materiais, informações, pessoas, máquinas, métodos) e geram produtos (produto físico, informação, serviço), usados para fins específicos, por seu receptor;

Uma introdução de insumos (entradas) num ambiente formado por procedimentos, normas e regras, que, ao processarem os insumos, transformam-nos em resultados que serão enviados (saídas) aos clientes do processo.

Uma sequência de tarefas e atividades utilizadas na entrada (input), que agrega

determinado valor e gera uma saída (output), para um cliente específico interno

ou externo, utilizando os recursos da organização para gerar resultados concretos.

Por fim, é possível concluir que o termo processo é explicado como sendo objetos de controle e melhoria, permitindo que a organização os utilize como base de registro do aprendizado sobre como atua, atuou ou atuará em seu ambiente ou contexto organizacional. Os processos são a organização em movimento, são, também, uma estruturação para a ação – para geração e entrega de valor.

2.2 Tipos de Processos

Gonçalves (2000, p. 13) divide os processos em três categorias básicas, sendo eles:

Processos de negócios (ou de clientes): são aqueles que caracterizam a atuação da empresa e que são suportados por outros processos internos, resultando no produto ou serviço que é recebido por um cliente externo.

Processos organizacionais (ou de integração organizacional): são centralizados na organização e viabilizam o funcionamento coordenado dos vários subsistemas da organização em busca de seu desempenho geral, garantindo o suporte adequado aos processos de negócios. Geralmente produzem resultados imperceptíveis para os clientes externos, mas são essenciais para a gestão efetiva do negócio.

Processos gerenciais: são focalizados nos gerentes e nas suas relações e incluem as ações de medição e ajuste do desempenho da organização. Incluem as ações que os gerentes devem realizar para dar suporte aos demais processos de negócios.

Figura 01: As três categorias de processos empresariais.

Fonte: Gonçalves (2000, p. 13).

Ligados ao cliente ou de negócios Organizacionais ou de integração Gerenciais

· São ligados à essência do

funcionamento da organização · São centrados na organização

· São centrados nos gerentes e nas suas relações

· São suportados por outros processos internos

· Viabilizam o funcionamento coordenado dos vários subsistemas da organização

· Incluem ações de medição e ajuste do desenvolvimento da organização

· Resultam no produto ou serviço que é recebido pelo cliente

· Garantem o suporte adequado aos processos de negócios

De acordo com o autor, os processos nas empresas podem ser internos (quando tem início, são executados e terminam dentro da mesma empresa) ou externos. Os processos podem ser, também, inter ou intra-organizacionais (quando envolve empresas diferentes para a sua realização). Ainda, os processos empresariais podem ser horizontais (desenhados tendo como base o fluxo do trabalho) e verticais (se referem ao planejamento e ao orçamento empresarial e se relacionam com a alocação dos recursos escassos – fundos e talentos), dependendo da sua orientação básica com relação à estrutura organizacional da empresa.

2.3 Características dos Processos

Os processos possuem duas características importantes. São elas: o fato de que Eles tem clientes e a inter-funcionalidade. Ao primeiro, é possível definir que o conceito de processo empresarial associa-se à ideia de cadeia de valor, com a definição de fluxos de valor: uma coleção de atividades que envolvem a empresa de ponta a ponta com o propósito de entregar um resultado a um cliente ou usuário final. Esse cliente, ao qual o resultado deve ser entregue, pode ser interno ou externo à organização. Os processos utilizam os recursos da organização para oferecer resultados objetivos aos seus clientes. Já o último, pode ser explicado pelo fato de que a maioria dos processos importantes da empresa atravessa as fronteiras das áreas funcionais, podendo ser conhecidos como processos transversais, inter-funcionais ou interdepartamentais. Também são conhecidos como processos “horizontais”.

Além das citadas acima, as seguintes características podem ser relacionadas:

Todos os processos tem clientes e fornecedores;

Eles consistem em múltiplas etapas, tarefas, operações ou funções executadas em sequência, ou em conjunto de tarefas, operações ou funções executadas simultaneamente ou sequencialmente;

Eles geram um resultado ou produto identificável, que pode ser um produto físico, um relatório, dados/informações verbais, escritos ou eletrônicos, um serviço ou qualquer produto final identificável de uma série de etapas;

O resultado/produto tem um receptor identificável que define sua finalidade, características e valor, seja esse receptor um cliente externo ou interno.

(PAMPONET, 2009, p. 04)

2.4 Conceituando a Gestão por Processos

O Gerenciamento por Processos é um conceito que une gestão de negócios e tecnologia da informação, com foco na otimização dos resultados das organizações, ou ainda, é a gestão do sistema de negócios através dos processos empresariais, partindo da necessidade das partes interessadas para revisar toda a estrutura das atividades do negócio, garantindo seu alinhamento à satisfação das partes interessadas e padronizando os processos de maneira integrada, a partir de um modelo sistêmico. Em poucas palavras: padronizar o fluxo contínuo de materiais e informações de ponta a ponta na empresa, em resposta ao mercado e demais partes interessadas. Isto é Gestão por Processos.

Nela são utilizados métodos, técnicas e ferramentas para analisar, modelar, publicar, otimizar e controlar processos envolvendo recursos humanos, aplicações, documentos e outras fontes de informação.

Figura 02: Modelo Simplificado de Gestão por Processos

Fonte: Paim et al (2009, p. 130)

Segundo Paim et al (2009, p. 131), a utilização da Gestão por Processos vem crescendo de forma bastante significativa, dada a utilidade e rapidez com que melhora os processos nas empresas onde já foi implantada. As ferramentas utilizadas nos sistemas de gestão por processos monitoram o andamento dos negócios de uma forma rápida e menos onerosa. Assim, os gestores podem analisar e alterar processos baseados em dados reais, e não apenas por intuição.

entre outros. Como consequência disto, fatores cruciais para o bom desempenho de uma empresa podem ser analisados com extrema facilidade e rapidez.

É importante ressaltar alguns pontos em relação à gestão por processos para os gestores interessados em implantá-la com o objetivo de alavancar os resultados de suas empresas:

a) A gestão por processos é uma metodologia de otimização avançada, que se desenvolveu e evoluiu a partir das experiências de duas ondas (Gestão pela Qualidade Total e BPR - Business Process Reengineering).

b) Implantar o gerenciamento por processos em uma empresa não é simples, não é rápido e envolve, sobretudo, mudança de comportamento das pessoas e comprometimento da alta administração.

Ainda conforme aponta Paim et al (2009, p. 132), a gestão por processos tem como objetivo prover o alinhamento dos processos de negócios de uma empresa com a estratégia (os processos são a execução da estratégia), os objetivos e a cadeia de valor das organizações. Utiliza as melhores práticas de gestão, tais como: o mapeamento dos processos, a modelagem, a definição do nível de maturidade, a documentação, o plano de comunicação e o monitoramento através de indicadores de desempenho. O objetivo é a melhoria contínua dos processos para se atingir os resultados esperados.

Essas práticas aplicadas ajudam a maximizar os resultados e a performance dos processos e assim fazer com que as organizações tenham melhores resultados financeiros, vantagem competitiva, redução de custos, otimização de recursos e aumento da satisfação dos clientes e colaboradores, através de produtos e serviços com um nível superior de qualidade.

A gestão por processos está diretamente relacionada com a estrutura organizacional de uma empresa, visto aquela ser uma forma desta articular-se para desenvolver suas atividades. De acordo com Oliveira (2006, p.14), toda e qualquer estrutura organizacional – desde que adequadamente elaborada e implementada – proporciona importantes contribuições para o desenvolvimento das empresas.

tarefas alocadas nas unidades organizacionais da empresa passam a ser desenvolvidas visando o alcance dos objetivos da empresa”.

Para que uma empresa consiga atingir os resultados esperados garantindo o bom andamento dos negócios, se faz necessário a existência de um plano estratégico com objetivos bem definidos, de um processo otimizado, de uma estrutura organizacional que represente as diversas unidades organizacionais da empresa, bem como de indicadores de desempenho diretamente relacionados a estes objetivos.

A gestão por processos possibilita à empresa uma estrutura organizacional otimizada, com menor quantidade de níveis hierárquicos e com especialização funcional mais ampla do que aquela adotada no modelo burocrático. As oportunidades e a comunicação mais facilitada são premissas básicas para que as pessoas tenham motivação em suas atividades e um adequado nível de comprometimento para com os objetivos e resultados esperados.

Na medida em que as estruturações organizacionais se aprimoram e ficam mais interativas com as questões estratégicas – objetivos, estratégias e políticas -, será mais fácil a identificação, na tarefa e em tempo real das capacitações e das incompetências

– de conhecimentos, habilidades, decisórias e operacionais -, tornando a gestão mais transparente, eficiente, eficaz e efetiva. (OLIVEIRA, 2006, p. 27)

A estruturação organizacional apresenta resultados e consequências interessantes para as empresas que visualizam a necessidade de mudar suas realidades administrativas para modelos mais modernos. A gestão por processos é um dos vários fatores que proporcionam às empresas um modelo de gestão simples, flexível e sustentado, uma vez que são fortalecidas por estruturas voltadas para resultados. Os níveis de motivação, comprometimento, produtividade e qualidade serão mais elevados, uma vez que cada profissional terá maior facilidade de entender o seu papel, bem como suas representatividades reais e futuras dentro da empresa.

2.5 Características da Gestão por Processos

Ostroff (1999 apud MONTEIRO e SORDI 2006, p. 04), destaca doze

características da Gestão por Processos, a saber:

Está organizada em torno de processos-chave multifuncionais, ao invés de tarefas ou funções.

Opera por meio de donos de processos (ou gerentes), que possuem responsabilidade integral sobre os processos-chave.

A estrutura organizacional é representada pelos times, que são o alicerce do seu desempenho, não os indivíduos.

Reduz níveis hierárquicos pela eliminação de trabalhos que não agregam valor e pela transferência de responsabilidades gerenciais ao operadores de processos. Os mesmos têm completa autonomia de decisão sobre suas atividades dentro dos processos como um todo.

Opera de maneira integrada com clientes e fornecedores.

Fortalece as políticas de recursos humanos através da disponibilização de ferramentas de apoio, desenvolvimento de habilidades e motivação. Além disso, incentiva o processo de transferência de autoridade aos operadores de processos para que, com isso, as decisões essenciais à performance do grupo sejam tomadas ao nível operacional.

Utiliza a tecnologia de informação (TI)2 como ferramenta auxiliar para chegar aos objetivos de performance e de valor ao cliente final.

Incentiva o desenvolvimento de múltiplas competências, de maneira que os operadores de processos possam trabalhar produtivamente ao longo de áreas multifuncionais.

Promove a multifuncionalidade: habilidade de pensar criativamente e responder com flexibilidade aos novos desafios impostos pela organização.

Redesenha as funções de departamentos ou áreas de forma a trabalhar em parceria com os grupos de processos.

Desenvolve métricas para avaliação de objetivos de desempenho ao final dos processos.

Promove a construção de uma cultura corporativa transparente, de cooperação e colaboração, com foco contínuo no desenvolvimento de desempenho e fortalecimento dos valores dos colaboradores, promovendo a responsabilidade e o bem-estar na organização.

2.6 Metodologia da Gestão por Processos

Para Pinto (1993 apud SMIDT, 2004, p. 68), a metodologia é empregada para

definir, analisar e gerenciar as melhorias no desempenho dos processos críticos da empresa, com a finalidade de atingir as condições ótimas para o cliente e a expectativa de garantir o funcionamento dos processos produtivos de maneira a atender as necessidades dos clientes.

De acordo com Smidt (2004, p. 68), “é uma metodologia sistemática desenvolvida para auxiliar a organização a realizar melhorias significativas no modo como o processo é operacionalizado. Pode-se, inclusive, ser aplicada tanto em organizações manufatureiras como na de serviços, com o objetivo de implementar a melhoria contínua3”.

O gerenciamento por processos significa a realização de atividades de maneira inovadora e a sua melhoria, significa elevar a eficiência dos atuais processos. Quando o benefício é gradual, a atividade se classifica como melhoria. Deverá ser radical no sentido de mudança, ser realizado a partir do zero, ser imposto pela chefia, ser amplo e alterar as estruturas funcionais, ser habilitado pela tecnologia da informação e promover a alteração da cultura organizacional.

Busca melhorar o desempenho da empresa através da simplificação dos processos e do melhor aproveitamento dos recursos. Propicia uma visão mais ampla e horizontal dos negócios, assim como um entendimento profundo do processo. Dessa maneira oferece uma base para o entendimento e atendimento das necessidades dos clientes externos e internos, objetivando a maximização de resultados e o sucesso de negócio.

Smidt (2004, p. 69) afirma que o objetivo do gerenciamento por processo é procurar entender as funções de cada setor da empresa e propor parceria entre eles, tornando a organização comprometida diretamente com os consumidores e fornecedores internos e externos, como forma de melhorar a integração horizontal por meio de processos.

O cliente, ao qual o resultado deve ser entregue, pode ser interno ou externo à organização. Os processos utilizam os recursos da organização para oferecer resultados aos seus clientes. O objetivo do gerenciamento por processos, ainda segundo Smidt (2004, p. 69), é “procurar entender as funções de cada setor da empresa e propor parceria entre eles, tornando a organização comprometida diretamente com consumidores e fornecedores internos e externos, como forma de melhorar a integração horizontal por meio de processos”.

A International Business Machine (IBM) implementou uma metodologia de

gerenciamento por processos, a qual possui três fases, sendo elas: definição do processo, análise do processo e melhoria do processo.

Essas fases do Gerenciamento por Processos estão demonstradas a seguir na figura 03, juntamente com as etapas que fazem parte dessas fases.

Figura 03 – Fases do Gerenciamento por Processos

Fonte: IBM (1990 apud SMIDT, 2004, p. 69)

2.6.1 Definição do Processo

Para gerenciar um processo, é necessário, antes de tudo, entender o que é um processo, como ele se comporta, quais são suas principais entradas e saídas e como ele se relaciona com os outros processos.

Uma organização começa com fluxos de inputs (insumos) – pessoas, energia,

materiais ou informação – a partir de fontes situadas no ambiente externo; estes insumos são então convertidos por meio de um sistema técnico e/ou humano, em

outputs (exumos) ou outcomes (produtos) que são fornecidos aos usuários. Além

disso, a maioria dos sistemas inclui um ou mais mecanismos auto reguladores de

feedback (retroalimentação) para orientar e controlar o funcionamento da

organização, ou seja, sinais oriundos do ambiente externo ou interno que indicam a existência de algo errado com o output, exigindo mudanças no sistema interno, nos inputs ou em ambos. (BLANCHARD e HERSEY, 1980, p. 08 apud SMIDT, 2004, p.

Esta fase tem como etapas: organização do trabalho, caracterização dos clientes, mapeamento dos processos e estabelecer prioridades ou urgência.

a) Organização do Trabalho

É a etapa responsável por definir o nível de detalhamento da hierarquia dos processos existentes, busca-se conhecer os grupos de trabalho, bem como instalações. Nesta fase, os processos críticos são identificados e estabelece-se o método que melhor irá se adaptar a coleta de dados e a avaliação de resultados. Primeiro, busca-se conhecer os projetos de execução das atividades, detalhando-o de maneira a encontrar um único processo crítico. Após isto, a alta administração escolhe o dono do processo, de maneira que ele fique responsável pelos resultados, desde a qualidade até a melhoria do processo.

b) Caracterização dos clientes

Esta etapa tem como finalidade conhecer as necessidades e expectativas dos clientes externos (recebem o produto ou serviço final da empresa) e internos (não recebem diretamente as saídas do processo, mas são afetados se o processo gerar saídas erradas ou atrasadas). Além disso, busca identificar os fornecedores e clientes internos, de maneira a conscientizar os colaboradores da importância em atender plenamente as necessidades dos mesmos para o sucesso do programa de melhorias.

De acordo com Silva (2000 apud SMIDT, 2004, p. 76), pode-se estabelecer,

ainda, a necessidade de responder às seguintes perguntas:

Quem são os clientes do processo?

Quais são as saídas do processo?

Qual o nível de desempenho que os clientes esperam do produto?

Como os clientes usam as saídas?

Existem outras saídas geradas ao longo do processo?

Como os clientes me darão retorno, caso o nível de desempenho não seja o esperado?

c) Mapeamento do Processo

Como o fluxo do processo deverá ser documentado, o mapeamento do processo é uma ferramenta usada para familiarizar as questões relativas ao desenvolvimento do mesmo. A utilização desse instrumento auxilia na determinação das interdependências nos relacionamentos entre as atividades, estabelecendo critérios para a melhoria contínua.

d) Estabelecer Prioridades

Nesta etapa define-se o processo crítico. Nela baseia-se o envolvimento de outros processos, onde se medem e se comparam os resultados obtidos como meio de definir o mais crítico. Desse modo, busca-se entender a função de cada uma das operações, estabelecendo um nível de maior ou menor importância para o cliente e a área de melhoria. De acordo com Pinto (1993 apud SMIDT, 2004, p. 77), as prioridades de

melhoria devem ser definidas para que os esforços de análise e melhoria possam ser efetivamente enfocados nas fases seguintes. Para que isso ocorra, busca medir o processo com base em medidas de desempenho dos clientes e das condições do processo interno.

2.6.2 Identificação das Oportunidades de Melhoria

O entendimento dos processos ocorre nessa fase, utilizando a metodologia em nível de subprocessos, onde são desenvolvidos os procedimentos de orientação e observação, detalhando as definições, descrições dos subprocessos, identificando os procedimentos adotados, requisitos, controles e medidas.

A metodologia do gerenciamento por processos enfatiza que é através da análise do processo que se verifica quais as atividades que são importantes para o consumidor, de acordo com Silva (2000 apud SMIDT, 2004, p. 79).

Esta fase tem como etapas: benchmarking, alternativa de soluções e aprovação. a) Benchmarking

Com os processos críticos definidos, esta fase consiste em fazer uma comparação dos melhores processos com os processos que precisam ser controlados, de maneira a buscar desempenho superior, baseando-se nas necessidades e exigências dos clientes.

Com a utilização do Benchmarking é possível demonstrar que métodos

alternativos poderão produzir resultados superiores, estimulando a criatividade, ampliando o conhecimento e contato entre os membros da equipe para atingir a satisfação do cliente.

Para Silva (2000 apud SMIDT, 2004, p. 80), para uma correta avaliação do

Resultados do processo: devem-se considerar tanto resultados positivos, como negativos.

Problemas identificados: os problemas que deverão ser corrigidos.

Complexidade: envolve o nível de dificuldade para a execução do processo.

Tempo: tempo estimado de implementação de melhoria.

Custo: recursos despendidos no processo.

b) Alternativa de Soluções

Esta é a etapa onde se identificam as prováveis causas dos problemas, do baixo desempenho, como também gera soluções para o melhoramento do desenvolvimento do processo. Os critérios de avaliação de desempenho utilizados nesta etapa são:

Impacto na satisfação do cliente: verificar que tipo de impacto (positivo ou negativo) o processo gera para o cliente.

Impacto no desempenho do processo: verificar se o processo possui um desempenho satisfatório.

Efeitos nos funcionários: qual a impressão dos funcionários sobre o processo.

Execução: qual o nível de dificuldade para a execução do processo.

Custos/dificuldades: recursos dispendidos no processo, tanto financeiros como humanos, e o nível de dificuldade para executá-los.

Tempo: ou lead time é uma medida do tempo gasto pelo sistema

produtivo para transformar matéria-prima em produto acabado.

Impacto em outros processos: impacto resultante em outros processos na organização.

Sistemas necessários: representa os sistemas tecnológicos necessários para que a execução do processo possa ocorrer.

c) Aprovação

De acordo com Smidt (2004, p. 82), para que se obtenha uma perfeita concordância existe a necessidade de seguir os passos abaixo:

Confirmar entendimento das necessidades dos clientes;

Critérios de aceitação e sistemas de feedback; Rever mudanças e enfatizar prioridades;

Verificar com os participantes do processo as dificuldades de implantação;

Designar responsabilidades e obter concordância sobre as metas;

Confirmar as necessidades para com os fornecedores;

Documentar.

2.6.3 Melhoria do Processo

Na terceira e última fase, ocorrerá a avaliação do processo atual, de modo a implantar planos de melhoria. Caso haja falhas na execução do plano, ou seja, caso o plano não ocorra como planejado, que é a resolução do problema, deve-se voltar para a fase inicial da análise do processo, onde serão desenvolvidas alternativas para solucionar os problemas existentes. Caso contrário, se o plano alcançar o nível desejado, deve-se relatar as melhorias e concluir o plano de ação.

Esta fase tem como etapas: verificação e implantação do processo.

a) Verificação

Segundo Silva (2000 apud SMIDT, 2004, p. 83), a verificação é uma etapa onde

se procura implantar a solução que foi detalhada nas etapas anteriores. Para que esta etapa consiga ter sucesso, deve-se monitorar o desempenho da solução, com o objetivo de dar continuidade ao plano de melhoria e atualização dos documentos do processo.

b) Implantação do Processo

Finalmente, para que o processo evolua, o mesmo precisa atingir o fim do ciclo de aperfeiçoamento, portanto ele permanece sempre no início de uma fase de aperfeiçoamento contínuo e permanente. Por fim, é possível concluir que o processo precisará continuar a melhorar e, a partir daí, destacam-se os seguintes pontos:

A cada dia surgem novos métodos, programas e equipamentos;

As expectativas dos consumidores mudam diariamente;

As pessoas que trabalham no processo desenvolvem capacidades sempre crescentes gerando oportunidade de crescimento;

Os processos que não recebem cuidado geralmente decaem ao longo do tempo;

Não importa o bom funcionamento do processo na atualidade, sempre haverá um modo que melhor adapta-se.

Lima (1998 apud SMIDT, 2004, p. 84) conclui que, ao término desta etapa,

deve-se determinar outros processos dentro da empresa, dando início a um novo ciclo de melhoria.

2.7 Representação Gráfica do Processo

O fluxograma é um tipo de diagrama que contêm símbolos padronizados, conforme ilustra a figura 04, e que mostra a sequência lógica das etapas e realização de um processo de trabalho, e pode ser entendido mais simplificadamente como uma representação esquematizada de um processo, muitas vezes feito através de gráficos que ilustram de forma descomplicada a transição de informações entre os elementos que o compõem. Pode-se entendê-lo, na prática, como a documentação dos passos necessários para a execução de um processo qualquer.

Figura 04 – Símbolos de Fluxograma

Fonte: Blog da Qualidade4

Pode ainda ser definido como uma ferramenta de trabalho a ser desenvolvida em diversos processos internos, objetivando assim a melhoria nos processos, bem como a adoção de normas e procedimentos adequados ao alcance dos resultados almejados de cada unidade administrativa, propiciando a visão integrada da sequência do processo, os detalhes críticos, as oportunidades de melhoria, os pontos de controle, as documentações necessárias e a interação com os subprocessos.

Um fluxograma é um mapa do processo. Ele é usado para analisar e padronizar um processo, identificar desperdícios e planejar melhorias. Também serve como uma ferramenta de comunicação para ajudar todos a visualizar o processo da mesma maneira. (LISKE, 1998 apud SMIDT, 2004, p. 79).

Ou ainda:

O fluxograma é uma ferramenta que pode ser utilizada para modelar o próprio processo e controlar os desvios e anomalias nas rotinas de cada processo da empresa. É utilizado como uma ferramenta para entender o processo existente, localizar as falhas do processo, orientar a geração de hipóteses e representar o novo processo. (SMIDT, 2004, p. 79)

Figura 05 – Exemplo de um Fluxograma de Vendas.

CAPÍTULO 3 - GESTÃO DE RISCOS

Riscos e oportunidades fazem parte do cotidiano tanto de empresas, quanto dos indivíduos, a questão é percebê-los. Como ameaças ou como oportunidades, sem dúvida, é importante identificar as vantagens e as dificuldades de gerenciar os riscos envolvidos.

Um empreendimento pode ser bem sucedido, outro, porém, por sucessivas situações problemáticas, pode entrar em entropia até desaparecer. Quando um empreendimento incorre em falência, as consequências se estendem, também, para a sociedade. O mundo empresarial se modifica e se ajusta aos ciclos das grandes crises, ditas cíclicas, e das grandes quebras e dos escândalos financeiros. Nesse particular, aprofundam-se as técnicas e as lógicas de aprofundam-se gerenciarem os riscos que causam criaprofundam-ses e perdas relevantes e, de reação em reação, vão brotando exemplos e alicerçando regras: se houver mais divulgação e transparência no gerenciamento dos riscos dos negócios, toda a indústria, mercado financeiro e de capitais poderiam evoluir entre a especulação necessária e o equilíbrio suficiente, e ficar mais saudáveis, seguros e eficientes.

A conceituação de riscos e oportunidade, conforme explicitados mais adiante, na realidade não se opõem pois, subentendidos nas oportunidades estão presentes alguns riscos.

Às regras, somam-se competências: as pessoas das empresas exercitam suas percepções, agregam conhecimento, afinam suas sensibilidades na previsão dos negócios e das oportunidades e reduzem as incertezas, naturais, no processo decisório: as receitas crescem, os custos e as despesas se reduzem, a lucratividade aumenta e o fluxo de caixa operacional pereniza – as empresas se valorizam.

De acordo com Baraldi (2010, p. 02), no Brasil, a cultura de gerenciar riscos e oportunidades não tem sido tão arraigada, está espalhada em conceitos não atualizados e é usada em algumas empresas dentro da prática de seus profissionais ou por meio da contratação de serviços de especialistas externos.

Uma visão integrada de gerenciamento de riscos empresariais ou, ainda, o gerenciamento de riscos, de oportunidades (inclusive de retornos e metas positivas) e de controles internos busca agregar valor às empresas e às pessoas que são as empresas.

Pessoas físicas e jurídicas tendem a confiar demais na exatidão de projeções e avaliações de risco e a reduzir demais o leque de desfechos que poderiam ocorrer. No caso de empresas, e até mesmo países, ocorrem classificações por algumas consultorias, as chamadas “agências de rating”, influenciando seriamente no alcance a oportunidades. Além disso, ancoram-se expectativas nos dados que se tem à mão, apesar do notório perigo de fazer extrapolações lineares, a partir da história recente, para um futuro muito incerto e variável.

Vieses organizacionais também prejudicam a capacidade de falar sobre o risco e erro, de acordo com Kaplan (2012, p. 03). Diante de condições incertas, é comum uma equipe resvalar para o pensamento de grupo (groupthink): uma vez que determinado curso

de ação conquista o apoio de um grupo, novos integrantes tendem a calar suas objeções – ainda que válidas – e a acatar o rumo indefinido. O risco de groupthink é maior se a equipe

é chefiada por um líder dominador ou confiante demais – líder que queira minimizar conflitos, atrasos ou questionamentos a sua autoridade.

Juntos, esses vieses individuais e organizacionais explica por que tanta empresa ignora ou interpreta erroneamente ameaças ambíguas. Em vez de mitiga-lo, muitas empresas acabam incubando o risco através da normalização do desvio, pois aprendem a tolerar falhas e erros aparentemente menores e a tratar sinais iniciais de perigo como alarme falso, ao invés de alerta para um perigo iminente. Um bom processo de gestão de riscos precisa combater esses vieses, ou seja, não limitar aos efeitos, mas também eliminar suas causas.

3.1Os Riscos

Como interpretado por Pindyck e Rubinfeld (1994, p. 179), as situações em que os dirigentes de uma organização tomam decisões, na sua maioria, são caracterizados pelo desconhecimento das consequências, que podem advir da escolha de uma alternativa. É a decisão sob incerteza. O economista Frank Knight, há cerca de 60 anos, sugeriu a diferenciação entre incerteza propriamente dita e riscos. A incerteza refere-se a situações para as quais podemos relacionar todos os possíveis resultados, e riscos é conhecermos a possibilidade de cada resultado vir a ocorrer.

Nos tempos atuais, na vida prática, a ideia de risco é associada à possibilidade de que algo indesejado aconteça, podendo ser definido como: perigo ou possibilidade de perigo. Porém, segundo Bernstein (1997 apud PINHO, 2011, p. 126), a origem da palavra

destino”. E continua: “A capacidade de administrar riscos, e com ela, a vontade de correr riscos e fazer opções ousadas, são elementos-chave da energia que impulsiona o sistema econômico”.

Sendo o risco uma opção, então é possível a sua mensuração, avaliação e gerenciamento. Assim, a ideia revolucionária que define a fronteira entre os tempos modernos e o passado é o domínio do risco.

Ou ainda:

Riscos empresariais são todos os eventos e expectativas de eventos que impedem a empresa e as pessoas da empresa de ganharem dinheiro e respeito. Os riscos são os elementos incertos e as expectativas, aquilo que age constantemente sobre os objetivos e as metas e sobre os meios estratégicos (pessoas, processos, informação e comunicação) e sobre o ambiente e provoca os desastres financeiros e morais. Entretanto, quando bem gerenciados, forçam a criatividade e fazem nascer as oportunidades. (BARALDI, 2010, p. 31).

Segundo Oliveira et al (2008, p. 176), o risco está contextualizado nos eventos que não podem ser controlados, ou que precisamente independe das ações dos administradores que estão inseridos em uma transação, seja essa transação comercial ou financeira.

Gitman (2007 apud PINHO, 2011, p. 127) define risco como a possibilidade de

prejuízo financeiro, ou mais formalmente, a variabilidade de retornos associada a um determinado ativo. Risco é entendido como uma condição em que existe uma possibilidade de ocorrer um evento adverso do esperado.

Marshall (2002 apud PINHO, 2011, p. 128) define o risco como o potencial de

eventos ou tendências continuadas causarem perdas ou flutuações em receitas futuras. Risco caracteriza-se pela probabilidade de atingir ou de não atingir determinado objetivo, dada uma determinada escolha de alternativa pelo decisor. Por essa ótica, o risco pode ser interpretado como uma ameaça ao alcance dos objetivos organizacionais. Dessa forma, os riscos, inclusive as incertezas e as expectativas, bem gerenciados criam as oportunidades de ganhos financeiros, de reputação e de relacionamento. Se o risco gerenciado causa a oportunidade de ganho ou redução de perda, a identificação de oportunidades causa riscos a serem gerenciados.

3.2Categorizando Riscos

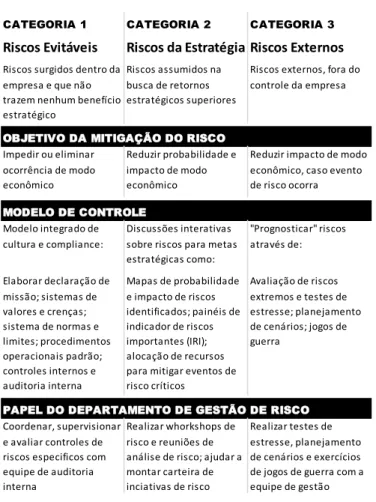

De acordo com Kaplan (2012, p. 2), todo risco cai em uma de três categorias. Em qualquer uma delas, a materialização do risco pode ser fatal para a estratégia e até para a sobrevivência da empresa. São elas: riscos evitáveis, riscos da estratégia e riscos externos.

3.2.1 Riscos Evitáveis

Kaplan (2012, p. 02) os define como riscos internos, surgidos dentro da organização. São controláveis e devem ser eliminados ou evitados. Exemplos incluem riscos trazidos por atos não autorizados, ilegais, antiéticos, incorretos ou inadequados de trabalhadores e gestores e riscos em falhas de processos operacionais e de rotina. Obviamente, toda empresa deve ter uma margem de tolerância para falhas ou erros que não viriam a causar sérios danos à empresa – e que, para serem totalmente evitados, custaria caro demais. Em geral, no entanto, é preciso tentar eliminar esses riscos, pois assumi-los não traz nenhum benefício estratégico. Um operador de mercado trapaceiro ou um funcionário que suborna uma autoridade podem trazer um ganho a curto prazo. Com o tempo, no entanto, esses atos vão derrubar o valor da empresa pois se cria um passivo contingencial, uma vez que, possivelmente, o ilícito pode ser cobrado posteriormente.

A melhor maneira de administrar essa categoria de risco é com a prevenção ativa: monitorar processos operacionais e conduzir o comportamento e as decisões de indivíduos rumo às normas desejadas.

Não há como a empresa prever toda circunstância ou conflito de interesses que um trabalhador possa encontrar. Logo, a primeira linha de defesa contra um evento de risco evitável é fornecer diretrizes que deixem claros objetivos e valores da empresa. São eles:

Missão: uma declaração de visão bem formulada articula o propósito fundamental da organização. Serve de “norte” para todos os funcionários. O texto deve deixar claro para todo trabalhador que interesses devem prevalecer em qualquer situação. Declarações de missão devem ser comunicadas a todo trabalhador e entendida por todos, assim como a todos aqueles que se relacionam direta ou indiretamente com a empresa.

Valores: empresas devem articular os valores que norteiam a conduta do trabalhador em relação aos principais partes interessadas (stakeholders), tais

Limites: uma cultura empresarial forte deixa claro o que não é permitido. Uma definição explícita de limites é um meio eficaz de controlar atos. Empresas precisam de código de conduta empresarial que ditem a conduta em matéria de conflito de interesses, questões de livre concorrência, segredos comerciais e informações confidenciais, corrupção discriminação e assédio.

Kaplan (2012, p. 03) afirma que, obviamente, declarações de missão, valores e limites claramente articuladas não garantem, em si, o bom comportamento. Para combater a pressão diária da vida organizacional, altos gerentes devem dar o exemplo. A empresa precisa instituir fortes sistemas internos de controle, como a segregação de funções e um programa ativo de denúncia de irregularidades, para reduzir não só a má conduta, mas também a tentação. Um departamento de auditoria interna independente, encarregado de verificar continuamente a conformidade de trabalhadores com controles internos e processos operacionais padrão também impedirá que funcionários desrespeitem procedimentos e políticas da empresa, e também será capaz de detectar o desrespeito.

Além da missão, valores e limites as empresas declaram também a sua visão de futuro. Nesta, são articuladas as oportunidade e os riscos para alcançá-la, que também deverão ser objeto de acompanhamento das auditorias.

3.2.2 Riscos da Estratégia

Para conseguir um retorno maior com sua estratégia, de acordo com Kaplan (2012, p. 02), uma empresa aceita voluntariamente um certo risco. Ao emprestar dinheiro, um banco assume risco de crédito, por exemplo; muitas empresas assumem riscos em atividades de pesquisa e desenvolvimento. Riscos da estratégia são bem distintos de riscos evitáveis por não serem inerentemente indesejáveis. Se o retorno esperado de uma estratégia for alto, em geral a empresa terá de assumir riscos consideráveis – e administrar esses riscos é crucial para obter os potenciais ganhos.

Nos últimos dez anos de estudo, segundo Kaplan (2012, p. 04), deparamos com três abordagens distintas à gestão de risco da estratégia: especialistas independentes (consultores externos), facilitadores e especialistas integrados (auditoria externa).

Cada abordagem implica estrutura e papéis bem distintos para um departamento de gestão de risco, mas as três incentivam o pessoal a questionar premissas atuais e a discutir informações ligadas ao risco. Conclui-se que não há uma abordagem boa para toda e qualquer situação, vai contra esforços de autoridades reguladoras e associações profissionais no sentido de padronizar a atividade.

3.2.3 Riscos Externos

Certos riscos decorrem de fatos alheios à empresa e estão além da sua influência ou controle. Para Kaplan (2012, p. 02), são riscos causados por desastres naturais e políticos e grandes transformações macroeconômicas. Riscos externos exigem uma terceira abordagem. Já que não há como impedir a ocorrência desses eventos, a gestão da empresa deve se concentrar na identificação (tendem a ser evidentes) e na mitigação de seu impacto.

Figura 06 – Entendendo as três categorias de risco

Fonte: Kaplan (2012, p. 04)

CATEGORIA 1 CATEGORIA 2 CATEGORIA 3

Riscos Evitáveis Riscos da Estratégia Riscos Externos

Riscos surgidos dentro da empresa e que não trazem nenhum benefício estratégico

Riscos assumidos na busca de retornos estratégicos superiores

Riscos externos, fora do controle da empresa

Impedir ou eliminar ocorrência de modo econômico

Reduzir probabilidade e impacto de modo econômico

Reduzir impacto de modo econômico, caso evento de risco ocorra

Modelo integrado de cultura e compliance:

Discussões interativas sobre riscos para metas estratégicas como:

"Prognosticar" riscos através de:

Elaborar declaração de missão; sistemas de valores e crenças; sistema de normas e limites; procedimentos operacionais padrão; controles internos e auditoria interna

Mapas de probabilidade e impacto de riscos identificados; painéis de indicador de riscos importantes (IRI); alocação de recursos para mitigar eventos de risco críticos

Avaliação de riscos extremos e testes de estresse; planejamento de cenários; jogos de guerra

Coordenar, supervisionar e avaliar controles de riscos especificos com equipe de auditoria interna

Realizar whorkshops de risco e reuniões de análise de risco; ajudar a montar carteira de inciativas de risco

Realizar testes de estresse, planejamento de cenários e exercícios de jogos de guerra com a equipe de gestão OBJETIVO DA MITIGAÇÃO DO RISCO

MODELO DE CONTROLE

Por fim, conclui-se que toda empresa deve ajustar seus processos de gestão de risco a cada categoria dessas. Uma abordagem baseada em compliance, embora boa para a

gestão de riscos evitáveis, é totalmente inadequada para riscos da estratégia e riscos externos, que exigem uma abordagem radicalmente distinta, baseada na discussão aberta e explícita do risco.

3.3Controle Interno

Em países como o Brasil, em que somente a partir do início do século XXI se começou a dar a devida importância aos métodos científicos de administração, é ainda um pouco desconhecida uma acepção clara de controle interno. Com a evolução das entidades, a complexidade dos procedimentos, e aumento no volume de transações, surgiu no cenário empresarial o conceito de Controle Interno.

3.3.1 Conceitos de Controle Interno

Às vezes imagina-se ser o controle interno sinônimo de auditoria interna. É uma ideia totalmente equivocada, pois Attie (1998, p. 110) diz que a auditoria interna equivale a um trabalho organizado de revisão e apreciação dos controles internos, normalmente executado por um departamento especializado, ao passo que o controle interno se refere a procedimentos de organização adotados como planos permanentes da empresa.

O Comitê de Procedimentos de Auditoria do Instituto Americano de Contadores Públicos Certificados, AICPA (American Institute of Certified Public Accountants), afirma:

O controle interno compreende o plano de organização e o conjunto coordenado dos métodos e medidas, adotados pela empresa, para proteger seu patrimônio, verificar a exatidão e a fidedignidade de seus dados contábeis, promover a eficiência operacional e encorajar a adesão à política traçada pela administração. ATTIE (1998, p. 110)

Baraldi (2010, p. 113) afirma que os controles internos são conhecimentos, políticas, procedimentos, métodos organizados para responder (gerenciar) aos riscos e às oportunidades relacionadas com o ambiente externo, as pessoas, a informação e a comunicação e os processos utilizados para atingir os objetivos e metas estratégicos das empresas e de suas áreas de negócios.

Afetar negativamente o desempenho da entidade;

Ocasionar impactos em sua lucratividade e/ou estrutura financeira, bem como resultar em reflexos significativos nas suas demonstrações contábeis para o usuário internos ou externo, relatórios gerenciais e demais análises e demonstrativos operacionais e financeiros.

De acordo com Pinho (2011, p. 206), o sistema de controle interno de uma entidade materializa-se no conjunto de normas e medidas que representam a forma como a gestão pretende atingir eficácia e podem se apresentar na forma de controles contábeis, ligados à salvaguarda de ativos e verificação da adequação e confiabilidade dos dados contábeis, ou administrativos, ligado à promoção da eficiência operacional e fomento ao respeito e obediência às políticas administrativas fixadas pela gestão.

3.3.2 Importância e Objetivos do Controle Interno

Oliveira et al (2008, p. 160) afirma que a partir de um determinado porte, as empresas são gerenciadas de uma forma segmentada, quase sempre existindo um executivo responsável em cada uma das diversas divisões, departamentos ou setores. Tais responsáveis devem, evidentemente, prestar contas periódicas do desempenho de sua área, dentro da alçada de gerenciamento. Como consequência, os controles internos encontram-se em todas as áreas da organização: finanças, vendas, recursos humanos, fabricação, compras, tesouraria etc.

O exercício de um adequado controle sobre cada qual destas funções assume fundamental importância para que se atinjam os resultados mais favoráveis com a aplicação de menos recursos, o que implica necessariamente a diminuição de toda e qualquer forma de desperdício.

A importância do controle interno, ainda segundo Oliveira et al (2008, p. 161), pode ser resumida considerando-se os seguintes fatores:

Diversidade dos negócios e das operações: atualmente, é comum as organizações transacionarem com derivativos e outros instrumentos financeiros, muitas vezes sem o adequado conhecimento dos riscos e das verdadeiras implicações para o futuro da organização;

Responsabilidades: a responsabilidade pela salvaguarda dos ativos da companhia e pela prevenção ou descoberta de erros ou fraudes é da administração. A manutenção de um sistema de controle interno adequado é indispensável para a execução correta desta responsabilidade;

Caráter preventivo: um sistema de controle interno que funciona adequadamente constitui a melhor proteção, para a companhia, contra as fraquezas humanas. As rotinas de verificação e revisão são características de um bom controle interno, que reduzem a possibilidade de que erros ou tentativas fraudulentas permaneçam encobertos por muito tempo e permitem à administração ter maior confiança nas informações e demais dados gerados pelo sistema.

Neste sentido, pode-se afirmar que o sistema de controle interno é composto de três etapas:

A previsão das tarefas: fase do planejamento e da programação;

A execução dessas tarefas: fase da operacionalização ou execução;

A mensuração: fase de análise e avaliação dos resultados obtidos, ou do controle propriamente dito.

Com relação aos objetivos do conjunto de sistema de controles internos, Oliveira et al (2008, p. 162) destaca:

Verificar e assegurar os cumprimentos às políticas e normas da companhia, incluindo o código de ética nas relações comerciais e profissionais;

Obter informações adequadas, confiáveis, de qualidade e em tempo hábil, que sejam realmente úteis para as tomadas de decisões;

Comprovar a veracidade de informes e relatórios contábeis, financeiros e operacionais;

Proteger os ativos da entidade, o que compreende bens e direitos;

Prevenir erros e fraudes. Em caso de ocorrência dos mesmos, possibilitar a descoberta o mais rápido possível, determinar sua extensão e atribuições de corretas responsabilidades;

Registrar adequadamente as diversas operações, de modo a assegurar a eficiente utilização dos recursos da empresa;

Estimular a eficiência do pessoal, mediante a vigilância exercida através dos relatórios;

Assegurar a legitimidade dos passivos da empresa, com o adequado registro e controle das provisões, perdas reais e previstas;

Assegurar o processamento correto das transações da empresa, bem como a efetiva autorização de todo os gastos incorridos no período;

Permitir a observância e estrito cumprimento da legislação em vigor.

3.3.3 Ambiente de Controle

“O ambiente de controle define o tom com que a organização irá influenciar as pessoas com relação aos controles internos”, afirma Oliveira et al (2008, p. 165). Ou ainda, segundo Baraldi (2010, p. 115): “o ambiente de controle é a cultura, os valores, a filosofia da Alta Administração (Governança Corporativa) que refletem sobre toda organização e influenciam e criam o comportamento do bom, do médio ou do mau procedimento na condução dos negócios, internos e externos”.

Conforme definido pelo Comittee of Sponsoring Organizations (COSO5), no

relatório determinado Controles Internos – Estrutura Integrada são os seguintes fatores que irão influenciar essa estrutura:

a) Integridade e valores éticos: são elementos essenciais para o ambiente de controle, afetando o desenho, a administração e o monitoramento de outros componentes. Esses fatores orientarão os objetivos e as metas a serem controlados. Incluem, por exemplo, a comunicação dos valores éticos por parte da gerência e os manuais de conduta.

b) Compromisso com a competência: incluem as considerações gerenciais dos níveis de competência para cada trabalho particular com os adequados níveis de conhecimento necessário. A competência é diretamente proporcional ao que se entende, ao que se faz e ao que se evolui e melhora no ambiente de controle.

c) Governança Corporativa6: onde há uma Governança Corporativa

estruturada, competente, com membros independentes, proativa e focada na

5COSO –The Comittee of Sponsoring Organizations (Comitê das Organizações Patrocinadoras) –“é uma entidade

sem fins lucrativos, dedicada à melhoria dos relatórios financeiros através da ética, efetividade dos controles

internos e governança corporativa”. (PINHO, 2011, p. 208).

6 “Governança Corporativa é o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre proprietários, conselho de administração, diretoria e órgãos de controle. As boas práticas de governança corporativa convertem princípios em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor da organização, facilitando seu acesso ao capital e contribuindo