PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PROGRAMA DE ESTUDOS PÓS-GRADUADOS

EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

O PAPEL DO CONTROLLER: UM ESTUDO NO

CONTEXTO BRASILEIRO

MÔNICA SIONARA SCHPALLIR CALIJURI

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PROGRAMA DE ESTUDOS PÓS-GRADUADOS

EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

O PAPEL DO CONTROLLER: UM ESTUDO NO

CONTEXTO BRASILEIRO

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de MESTRE em Ciências Contábeis e Financeiras, sob a orientação da Profa. Dra. Neusa Maria Bastos Fernandes dos Santos.

MÔNICA SIONARA SCHPALLIR CALIJURI

BANCA EXAMINADORA

Presidente

Titular

DEDICATÓRIA

AGRADECIMENTOS

À Deus, que me ampara e me guia.

À minha família, pela compreensão e suporte indispensável.

À Prof. Dra. Neusa Maria Bastos Fernandes dos Santos, que me orientou neste trabalho. Pela sua atenção e sabedoria, e principalmente, pelo seu exemplo como profissional.

Ao Prof. Carlos Aragaki, pela ajuda indispensável para a realização desta pesquisa e a ANEFAC – Associação Nacional dos Executivos em Finanças, Administração e Contabilidade.

Ao Prof. Dr. Roberto Fernandes dos Santos, pelo apoio e inestimável contribuição.

Ao Prof. Dr. Josir Simeone Gomes, pela contribuição valiosa à conclusão deste trabalho.

RESUMO

ABSTRACT

LISTA DE TABELAS

Tabela 1 – Porte da empresa... 94

Tabela 2 – Nacionalidade da empresa... 95

Tabela 3 – Posição da Controladoria no organograma da empresa... 96

Tabela 4 – Posição do controller na estrutura organizacional da empresa... 98

Tabela 5 – Funções dos controllers ... 99

Tabela 6 – Habilidades/competências dos controllers... 103

Tabela 7 – Formação superior do controller ... 107

Tabela 8 – Cursos de graduação concluídos... 107

Tabela 9 – Formação superior do controller com uma graduação... 108

Tabela 10 – Formação superior do controller com duas graduações... 109

Tabela 11 – Satisfação com a preparação do curso de graduação para o cargo de controller... 111

Tabela 12 – Formação pós-graduada do controller... 114

LISTA DE QUADROS

Quadro 1 – Análise comparativa da contabilidade financeira e da

Controladoria ... 26

Quadro 2 – Perspectivas de controle ... 31

Quadro 3 – Planejamento de estrutura organizacional ... 33

LISTA DE FIGURAS

Figura 1 – Organização da Controladoria – modelo 1 ... 40

Figura 2 – Organização da Controladoria – modelo 2 ... 41

Figura 3 – Organização da Controladoria – modelo 3 ... 43

Figura 4 – Estrutura da Controladoria para médias e grandes empresas ... 44

Figura 5 – Níveis de Controladoria nas empresas ... 48

Figura 6 – Relação hierárquica dos níveis de Controladoria ... 51

Figura 7 – Controladoria moderna ... 52

LISTA DE GRÁFICOS

Gráfico 1 – Porte da empresa... 94

Gráfico 2 – Nacionalidade das empresas ... 95

Gráfico 3 – Posição da Controladoria no organograma da empresa ... 97

Gráfico 4 – Posição do controller na estrutura organizacional da empresa... 98

Gráfico 5 – Funções dos controllers ... 100

Gráfico 6 – Habilidades/competências dos controllers... 104

Gráfico 7 – Formação superior do controller ... 107

Gráfico 8 – Cursos de graduação concluídos... 108

Gráfico 9 – Formação superior do controller com uma graduação... 109

Gráfico 10 – Formação superior do controller com duas graduações... 110

Gráfico 11 – Satisfação com a preparação recebida na graduação... 112

Gráfico 12 – Formação pós-graduada do controller ... 114

SUMÁRIO

INTRODUÇÃO ... ... 13

1 A CONTROLADORIA ... 16

1.1 Breve Histórico da Controladoria ... 18

1.2 Objetivos da Controladoria ... 21

1.3 Funções da Controladoria ... 22

1.3.1 A função financeira e a função Controladoria ... 25

1.4 A função da Controladoria no processo de gestão ... 27

1.4.1 Planejamento ... 28

1.4.2 Execução ... 30

1.4.3 Controle ... 30

1.5 O órgão Controladoria na empresa ... 32

1.5.1 A Controladoria e a estrutura organizacional da empresa ... 32

1.5.2 Estrutura do órgão Controladoria ... 38

1.5.3 Os níveis da Controladoria nas empresas ... 46

1.6 A Controladoria e a cultura organizacional ... 54

1.6.1 Clima organizacional ... 55

1.6.2 Aspectos relevantes da cultura organizacional para a Controladoria ... 56

2 O CONTROLLER ... 60

2.1 Habilidades e aptidões do controller ... 61

2.2 Formação do Controller ... 65

2.3 O controller na empresa ... 69

2.3.1 A posição do controller na empresa ... 71

2.3.2 Princípios norteadores da função do controller ... 73

2.4 Responsabilidades e funções do controller ... 74

2.4.1 As funções do controller em um ambiente globalizado ... 84

3 PESQUISA E ANÁLISE DOS RESULTADOS ... 91

3.1 Participantes e Instrumentos de Pesquisa ... 92

3.2 Procedimentos para coleta de dados ... 92

3.3 Resultados e discussões ... 93

3.3.2 A posição do controller na empresa ... 97

3.3.3 Funções desempenhadas pelo controller ... 99

3.3.4 Habilidades/competências dos controller ... 103

3.3.5 Formação do Controller ... 106

CONCLUSÃO E CONSIDERAÇÕES FINAIS ... 118

REFERÊNCIAS BIBLIOGRÁFICAS... 122

APÊNDICE ... 126

INTRODUÇÃO

No artigo intitulado The Accounting Discipline in 1999, Horngren

(1971, p. 7) prognosticou que nas três décadas seguintes a Contabilidade deveria se valer de outras disciplinas e, por um trabalho interdisciplinar, convergir a Contabilidade e a Teoria da Decisão. O autor conferiu ao contador o papel de antecipar decisões e ações futuras quando diz que “o Contador deve predizer as relações entre o sistema de informação, as previsões do tomador de decisão, o processo de escolha da ação e os eventos que ocorrerão.” (HORNGREN, 1971, p. 8).

Em 1971, nem Horngren, nem qualquer outro, poderia antever o grau de concretização de suas previsões: a importância crucial que o processo de decisão nas empresas viria a ter no ambiente de mudanças contínuas, profundas, globais e nos crescentes fatores de incerteza envolvidos nessas decisões.

Neste contexto de profundas mudanças, surgiu a Controladoria como o principal suporte do processo de gestão da empresa, fornecendo auxílio na tomada de decisão.

A Controladoria apresenta características de atualidade no Brasil. Nos últimos anos têm surgido cada vez mais bibliografias a respeito do tema, principalmente com a finalidade de orientar os controllers no desenvolvimento de seus trabalhos. Tal assunto tem despertado a curiosidade dos estudiosos justamente pela variedade de tarefas que os controllers desenvolvem nas empresas.

Na busca da otimização dos resultados econômicos da empresa, durante as últimas cinco décadas houve uma transformação significativa nas funções do controller. Na década de 50 o controller era a pessoa que estava encarregada primordialmente de preparar as demonstrações financeiras. Nos anos recentes, com o aumento da complexidade na organização das empresas, criou-se a necessidade de um sistema mais adequado para um controle gerencial efetivo, resultando no desenvolvimento de uma função diferenciada. A vista disso, a Controladoria cresceu em grau de importância.

governamentais e regulamentos, como também em sua função primária, proteger os ativos financeiros, providenciar as demonstrações financeiras, etc. Após os anos da depressão, o trabalho do controller assumiu maiores proporções como um rígido orçamento, assim como o controle onde fosse requerido. Nos anos seguintes, o trabalho tornou-se mais complexo em virtude dessas expansões; o controller começou a ter assistência dos computadores em seu trabalho financeiro, bem como em suas previsões. Atualmente, o uso do sistema de informações aumentou o rol de suas responsabilidades, fazendo com que ele trabalhe no sistema de informações gerenciais.

Neste período, o controller tem assumido diferentes posturas nos mais diversos tipos de empresas. Kanitz (1976, p.1) dizia que a necessidade de se estudar a Controladoria era importante por duas razões:

a) As empresas estão se tornando cada vez maiores, tanto em termos absolutos quanto em termos relativos. Assim é natural que empresas maiores tenham problemas maiores a serem controlados. Por outro lado, as pequenas empresas estão se profissionalizando, o que exige conhecimentos e metodologia aplicáveis no seu dia-a-dia. A forma intuitiva, apenas empírica, já não mais satisfaz às necessidades existentes;

b) As mudanças no mundo estão ocorrendo de forma contínua, rápida e imprevisível. Se hoje há alguma idéia do que controlar e de como controlar, nada é possível afirmar em relação ao futuro imediato. Uma súbita, e sempre possível, mudança na política monetária do governo, a política cambial, por exemplo, pode comprometer seriamente os orçamentos das empresas. Assim, sistemas de controles rígidos e sistemáticos, freqüentes no passado, tornaram-se obsoletos e improdutivos. Atualmente, começam a ser suplantados por sistemas mais flexíveis e menos estruturados.

Formulou-se, então, a pergunta inicial que norteou a elaboração e desenvolvimento deste trabalho: “O que os controllers fazem?” Aliada a esta indagação somaram-se outras: Como a Controladoria está situada na empresa? Qual a formação do controller? Qual a sua posição hierárquica na empresa? Enfim, questionamentos que este trabalho procurou esclarecer.

Na busca de respostas, a pesquisa bibliográfica fez-se necessária, mostrando-se insuficientes para o espírito crítico, pois não foram encontradas fontes brasileiras que versassem, de forma aprofundada, sobre as funções da Controladoria no ambiente empresarial do Brasil.

Sendo assim, foi realizada uma pesquisa dirigida aos controllers, pela aplicação de um questionário com a finalidade de identificar suas atribuições, a posição de seu cargo, habilidades, bem como a formação e situação hierárquica da Controladoria nas empresas. A pesquisa contou com a colaboração da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (ANEFAC) e da Pontifícia Universidade Católica de São Paulo (PUC – SP), curso de mestrado em Ciências Contábeis.

Este trabalho foi estruturado da seguinte forma: o Capítulo 1 apresenta os embasamentos teóricos com autores nacionais e estrangeiros, onde foram identificados assuntos sobre o surgimento da Controladoria, suas funções e estrutura. A partir daí, quando está consolidada a visão da Controladoria, sua organização e a estrutura organizacional na qual ela está inserida, apresentou-se o Capítulo 2 trazendo o levantamento bibliográfico sobre a figura do controller, suas funções, características e formação. A revisão bibliográfica permite conhecer melhor o tema, por meio de um levantamento sobre o que já foi pesquisado e estudado e, ainda, proporciona escolher uma linha para desenvolvimento deste trabalho.

1 A CONTROLADORIA

Neste capítulo, foi efetuada a explanação dos conceitos primordiais a um melhor embasamento e clarificação para a pesquisa. Foram expostos os conceitos relacionados à Controladoria, sua organização na empresa e suas principais funções.

Em um mundo em constante transformação, as empresas necessitam de recursos para obter vantagem competitiva.

Para Porter (1989, p. 31), “a vantagem competitiva não pode ser compreendida observando-se a empresa como um todo”. Esta surge nas diversas etapas das inúmeras atividades distintas que uma empresa executa no projeto, na produção, no marketing, na entrega e no suporte de seu produto. A vantagem obtida em cada atividade, como diminuição de custos, montagem eficiente, distribuição do produto abaixo do custo ou uma eficiente equipe de vendas, faz como a empresa como um todo obtenha uma vantagem competitiva no mercado.

Segundo Martin (2002, p. 7) a vantagem surge com o valor que é criado e percebido pelos consumidores e pelos investidores, o que reflete na geração de resultados positivos que permitem a continuidade da empresa. As duas condições apresentadas, geração de lucros e continuidade, são os resultados do cumprimento da missão da empresa que, para tanto, necessita conhecer adequadamente a sua estrutura.

Neste ponto é que a Controladoria se faz presente e requisitada, pois ela permite entender o mundo empresarial atual, fornecendo o suporte necessário a todo o processo de gestão na empresa.

Até hoje permeia uma discussão acadêmica sobre a Controladoria ser ou não uma Ciência. Na bibliografia consultada deparou-se com dois enfoques sobre a Controladoria. O primeiro, que entende a Controladoria como ciência e o segundo, que entende a Controladoria como uma unidade administrativa.

uma missão, funções e princípios norteadores definidos no modelo de gestão e sistema empresarial. Como um órgão administrativo a Controladoria atua como uma área na empresa, colaborando com os gestores na coordenação dos esforços para obtenção da eficácia empresarial.

Sob o segundo ponto de vista, os mesmos autores, enfocando a Controladoria como uma ciência, conceituam-na como uma área do conhecimento humano, com fundamentos, conceitos, princípios e métodos oriundos de outras ciências – além da contabilidade – como economia, psicologia, administração, estatística, enfim, todos os conhecimentos necessários para auxiliar o processo de gestão e levar a empresa a atingir sua maior eficácia. (MOSIMANN, ALVES & FISCH, 1993, p. 92)

Contrapondo o entendimento da Controladoria como ciência, Padoveze & Benedicto (2005, p. 22) e Oliveira, Perez & Silva (2002, p.1) dizem que a Controladoria é o estágio evolutivo da Ciência Contábil. Sob este enfoque, Martin (2002, p. 24) diz que a Controladoria deve ser vista como o “pináculo da carreira do contador numa empresa e o caminho natural de sua ascensão à Direção”.

Padoveze (2003), no prefácio de seu livro, diz que alguns entendem a Controladoria como sendo o conjunto de procedimentos do plano orçamentário; para outros, a Controladoria é um órgão de assessoria da diretoria da empresa, que a partir da contabilidade gera relatórios gerenciais. Outros, ainda, a Controladoria é responsável pelo controle interno e normatização de procedimentos. O próprio autor entende a Controladoria como responsável pela gestão econômica da empresa com vista à eficácia operacional.

Na visão da Controladoria como um órgão administrativo, Oliveira, Perez & Silva (2002, p.1) conceituam-na como “o departamento responsável pelo projeto, elaboração, implementação e manutenção do sistema integrado de informações operacionais, financeiras e contábeis de determinada entidade, com ou sem finalidades lucrativas...”

Neste sentido, a Controladoria deve, segundo Mosiman, Alves & Fisch (1993, p. 82), ter a missão de esforçar-se para “garantir o cumprimento da missão e continuidade da empresa”. Para isto, ela deve suportar o processo de gestão empresarial em todas as suas etapas, atuar como coordenadora de esforços entre as áreas de responsabilidade, fazendo com que a sinergia existente entre elas traga um resultado final maior do que a soma do resultado das partes. No cumprimento de seus objetivos, a Controladoria faz uso do sistema de informação pois ela terá como função, entre outras, a geração, processamento e distribuição de informações estruturadas para prestar apoio à gestão.

À Controladoria, como órgão integrante da estrutura organizacional das empresas, é reservado o papel de monitorar os efeitos dos atos da gestão econômica sobre a empresa, atuando no sentido de que os resultados, medidos segundo conceitos econômicos, sejam otimizados.

1.1 Breve Histórico da Controladoria

Nos Estados Unidos, na virada do século XIX para o século XX, houve estrategicamente a criação de grupos conhecidos como business federation

or combinations que obtinham vantagens financeiras e econômicas de escala, mas

individualmente, as empresas conservavam sua autonomia de gestão e controle. Neste período, empresas como Dupont, United States Steel, Standard Oil e mais tarde, a General Motors, se organizaram em departamentos e divisões contando com um controle centralizado (CHANDLER, 1962, p. 19).

melhores práticas gerenciais trouxe a reboque a necessidade de ter uma contabilidade adequada e um maior controle sobre a informação (WILLSON, ROEHL-ANDERSON & BRAGG, 1995, p. 20).

Nessa época surgiu a figura do controller, chamado na época de

comptroller, aparecendo em 1920 no organograma da administração central da

General Motors e em 1921 na Dupont como Treasure Assistant Comptroller

(CHANDLER, 1962, p. 109).

Mendes (1991, p. 16), apud Sathe1, descreve que a função do controller parece ter surgido antes de 1920, mais ou menos por volta de 1880, quando diversas empresas de trens estabeleceram a função “comptroller” como conseqüência de um erro de tradução do latim.

No Brasil, com o início do desenvolvimento industrial e a chegada de investimentos estrangeiros, a Contabilidade começou a se modernizar, principalmente em função da influência de contadores oriundos da Inglaterra e dos Estados Unidos que foram contratados pelas multinacionais para elaborar relatórios contábeis de acordo com as regras adotadas nas respectivas matrizes. Foram os primeiros controllers. Siqueira & Soltelinho (2001, p. 67) dizem que “há fortes indícios que sugerem que a demanda por profissionais da Controladoria experimentou um forte incremento em algum momento durante os anos 60.” Acrescentam que este surgimento deveu-se a diversos fatores, entre eles a forte retomada do crescimento econômico e investimentos estrangeiros no País a partir de 1965. A demanda por controllers tem como causa aparente, ainda segundo Siqueira & Soltelinho (2001, p. 69), os seguintes fatores:

a) Instalação de empresas estrangeiras, principalmente as norte-americanas, que trouxeram a cultura da utilização da Controladoria para o País;

b) Maior penetração de empresas multinacionais, acirrando a competição e forçando as empresas aqui instaladas a se reestruturarem;

c) Crescimento das empresas e aumento da complexidade, necessitando de novos profissionais que assegurassem o controle sobre a organização.

Tung (1980, p. 33) mostra que “no regime de livre comércio, o alvo da empresa é o maior lucro possível”, e que a empresa deve, paralelamente ao seu crescimento, proporcionar o bem-estar da coletividade mediante a satisfação de suas necessidades. Para alcançar estes propósitos a empresa precisa aliar as boas práticas financeiras às necessidades e desejos dos seres humanos que estão constantemente sofrendo mudanças. Por esse motivo, o administrador financeiro utiliza as técnicas da Controladoria.

Com a invenção dos computadores, um dos primeiros setores automatizados nas empresas foi o setor contábil. O controller deveria aprender sobre computadores e programas. Este profissional passou a ser procurado entre os jovens recém formados que não tinham receio em utilizar a nova tecnologia. Mas, algumas empresas continuaram utilizando a figura do antigo profissional ligado aos “velhos” padrões. Outras empresas abriram posições de trabalho para o novo profissional que tivesse características para tornar o trabalho mais eficiente fazendo uso de toda a nova tecnologia e dos novos programas.

Roehl-Anderson & Bragg (2000, p. 2), citam ainda mais uma causa para o crescimento da função do controller: a reengenharia. Em sua defesa, dizem que a intensa pressão exercida pela reengenharia nas empresas em busca da eficiência fez com que os controllers com formação e visão antigas se sentissem desconfortáveis com o novo sistema. Eles tinham duas opções: ou se modernizavam ou estavam fora do negócio. Sendo assim, foram contratados controllers com alta educação, muitos deles com experiência em consultoria que se atreveram a deixar o setor contábil para se aventurar em outras áreas nas empresas, em setores como a criação de custos, análises financeiras e em outras formas especializadas.

Horngren (1985, p.11) comenta que a contabilidade administrativa (um outro nome para a contabilidade gerencial) se interessa pela maneira pela qual os sistemas contábeis ajudam na tomada de decisões coletivas. Na prática, utiliza-se a contabilidade gerencial (gerenciamento da informação) para a função administrativa do exercício da Controladoria nas empresas.

Peters (2004, p. 2) esclarece que “a Contabilidade é o sistema informacional base da Controladoria”, para tanto ampara-se na literatura especializada que tem classificado a avaliação de desempenho e de resultado econômico como escopo da Controladoria. A Controladoria, ainda segundo o autor, excede a tentativa de fornecer dados que possam ser informações, como a Contabilidade Gerencial que fornece o apoio informativo ao gestor; ou a Contabilidade Financeira, responsável pela disclosure externamente ao negócio.

Para ele, a Controladoria envolve-se e compromete-se na gestão econômica, sendo solidariamente responsável pelo resultado alcançado pela empresa.

Pode-se afirmar, conforme diz Padoveze (2003, p. 6) que a Controladoria hoje, seguramente, é o atual estágio evolutivo da Ciência Contábil, pois utilizando tanto a contabilidade financeira como a contabilidade gerencial, ela ultrapassou as fronteiras da mensuração e da comunicação da informação, o que fez com que alcançasse a teoria da decisão e da produtividade.

Este é o moderno conceito de Controladoria: um ponto de vista gerencial sobre a combinação mais lucrativa das operações da empresa.

1.2 Objetivos da Controladoria

A Controladoria tem a missão de efetuar a coordenação de esforços para alcançar a sinergia que irá corresponder a um resultado global igual ou superior à soma dos resultados individuais das áreas, garantindo o cumprimento da missão e da continuidade da organização.

importância e relevância para efeito de análise e controle; conceitos de mensuração adequados aos modelos de decisão dos usuários, relação de causas e efeitos entre os recursos consumidos, cadeia de valor nas atividades relevantes internas e externas e interdependência da estrutura de custos com as escolhas estratégicas que moldam a posição competitiva da empresa no mercado, entre outras.

Neste contexto de otimização dos resultados da empresa, Almeida, Parisi & Pereira (1999, p.372) mostram que os objetivos da Controladoria são:

a) Promoção da eficácia operacional;

b) Viabilização da gestão econômica;

c) Promoção da integração das áreas de responsabilidade.

A partir dessas ações, a Controladoria procura encaminhar os gestores na utilização de instrumentos de orientação e controle. Assim, a atuação da Controladoria abrange todas as etapas necessárias para se atingir o resultado da empresa. Para tanto, mutatis mutantis, a Controladoria irá utilizar recursos

tecnológicos, quantitativos, operacionais e quaisquer outros que sejam necessários para a eficácia empresarial.

1.3 Funções da Controladoria

Peters (2004, p. 3) comenta que a “função Controladoria é avó da Ciência Econômica Capitalista e bisavó da Administração Científica.” Esta frase bem humorada está abalizada pela convicção que a controladoria já se fazia presente de alguma forma, quando os contadores aconselhavam os banqueiros venezianos, a nobreza européia e os mercadores aventureiros a efetuar o controle econômico de seus empreendimentos. Isto porque a prática empresarial exige desde sempre o controle econômico e operacional para alcançar o sucesso, independentemente de onde os fatos estão acontecendo.

além de zelar pelo cumprimento das normas, políticas e requerimentos adotados pela empresa.

Fanhani (1998, p. 33) relata que nos anos 50, a função Controladoria tinha quatro objetivos básicos:

a) Contabilizar corretamente as transações financeiras;

b) Calcular impostos devidos às entidades governamentais;

c) Relatar os resultados para a comunidade externa, através da publicação de relatórios financeiros exigidos pelos estatutos das empresas; e

d) Coordenar o plano orçamentário.

Ao longo do tempo as funções foram mudando, de eminentemente contábil, foram se avolumando e aumentando a diversidade. Assim, as funções contábeis se alargaram para as aplicações gerenciais.

Na década de 60, Heckert & Willson (1963, p.13 e 14) citavam cinco funções básicas desempenhadas pela Controladoria, entre outras funções:

a) Planejamento: estabelecimento e manutenção de um plano

operacional de curto e longo prazo, compatíveis com os objetivos globais.

b) Controle: desenvolvimento, teste e revisão por meios de

padrões, medindo o desempenho real em confronto com os padrões.

c) Função de relatar: preparação, análise e interpretação

financeira para uso da administração, preparação de relatórios para terceiros, conforme suas exigências.

d) Função contábil: contabilidade geral e de custos, instalação e custódia de todos os livros contábeis, os registros e formas requeridos para registrar as transações financeiras.

e) Outras funções relacionadas: supervisão e operações com

manutenção de padrões, procedimentos e sistemas, entre outras.

Na década de 80, baseando-se na distinção feita pelo Instituto de Executivos Financeiros, Horngren (1985, p.11), listou as seguintes funções destinadas à Controladoria:

a) Planejamento para o controle;

b) Relatórios e interpretação;

c) Avaliação e assessoramento;

d) Administração tributária;

e) Relatórios para o governo;

f) Proteção de ativos;

g) Avaliação econômica.

Willson, Roehl-Anderson & Bragg (1995, p. 21) descreveram historicamente que a evolução das funções financeiras para as funções da Controladoria foi influenciada por forças como o tamanho da empresa, a complexidade das operações, as práticas industriais, o aumento das exigências governamentais, personalidade e habilidade do controller.

Na década de 90, Fanhani (1998, p. 34) destacou mudanças econômicas que resultaram na agregação de outras atividades relacionadas à globalização. As mudanças seriam:

a) Aumento da complexidade industrial nas empresas;

b) Surgimento de conglomerados e grandes corporações;

c) Aumento das relações e transações internacionais;

d) Impacto da globalização e a internacionalização de capitais;

f) Aumento da velocidade de resposta às necessidades identificadas e às oportunidades surgidas.

Estas mudanças econômicas fizeram com a Controladoria incorporasse novas funções adequadas às exigências da gestão econômica.

Oliveira, Peres Jr. & Silva (2002, p. 22) observam que os procedimentos a seguir são largamente utilizados em países desenvolvidos, mas que no Brasil ainda não estão sendo praticados em sua plenitude. São eles:

a) Acentuada valorização do comportamento ético;

b) Contabilidade social;

c) Contabilidade ambiental;

d) Administração da informação;

e) Funções de consultoria de alto nível.

1.3.1 A função financeira e a função Controladoria

Almeida, Parisi & Pereira (1999, p. 369) afirmam que a contabilidade tradicional tem se prestado à mensuração (ainda que conceitualmente falha) de eventos econômicos passados das organizações, na maioria das vezes, em atendimento às necessidades fiscais. Uma gestão com foco na continuidade das organizações se faz extrapolando dados do passado. Para atingir os estados futuros desejados, há que se simular eventos futuros, visto que decisões que se concretizarão no futuro são tomadas no presente.

CONTABILIDADE FINANCEIRA CONTROLADORIA

VOLTADA PARA DENTRO VOLTADA PARA FORA

Verificável Julgamental

Custos Criação de valor

Manutenção do capital Criação de valor; retorno adequado

VOLTADA PARA O PASSADO VOLTADA PARA O FUTURO

Objetividade Previsões

Somente o realizado Potencial

Tangível Intangível

Regime de certeza Regime de risco

DEMONSTRATIVOS FINANCEIROS PARA

FINS EXTERNOS PLANEJAMENTO & CONTROLE DE DESEMPENHO

Passiva Pró-ativa Padronizada Específica

Descritiva Analítica e investigativa

Precisão Relevância

Desempenho exclusivamente financeiro Desempenho competitivo na dupla produção

de valor

INSENSÍVEL AO AMBIENTE DOS

NEGÓCIOS CONSCIÊNCIA ESTRATÉGICA

Quadro 1 - Análise comparativa da Contabilidade Financeira e da Controladoria

Fonte: Martin, 2002 p. 25

Mosimann & Fisch (1999, p. 96) fazendo um paralelo entre as funções financeiras e a função Controladoria, dizem que em decorrência do porte e desenvolvimento da empresa, a função financeira pode estar a cargo do responsável por outras atividades, não a financeira, e reforçam dizendo que nestas empresas a função do controller não existe formalmente, mas à medida que a empresa se desenvolve, surge um indivíduo responsável pelo exercício da função financeira e, a partir da descentralização das atividades, surge a figura do controller.

empresas estas tarefas não se encontram todas divididas, mas a função financeira provavelmente estará sob a responsabilidade do diretor financeiro.

Se a base científica da Controladoria é a contabilidade – onde repousam os fundamentos da gestão econômica – juntamente com conhecimentos advindos de outras ciências como Psicologia, Estatística, Sociologia, entre outras, ela deverá trabalhar de forma a assegurar a obtenção dos resultados que foram previamente delineados. Portanto, a função maior da Controladoria é auxiliar o gestor, e, por conseguinte, o processo de gestão, em todas as suas etapas: no planejamento, na execução e no controle.

Sintetizando a importância da Controladoria nas empresas, Martin (2002, p.15) diz que a “Controladoria dá um passo essencial para entender o mundo empresarial atual”.

Pode-se dizer então que a Controladoria sintetiza o cenário mais apropriado do futuro e suas alternativas com o objetivo de oferecer as melhores estratégias para alcançá-lo.

1.4 A função da Controladoria no processo de gestão

Gestão significa administrar, fazer as coisas acontecerem. A gestão de uma empresa subdivide-se em gestão financeira, gestão operacional e gestão econômica. Em cada área da empresa podem ser encontrados os três tipos de gestão, assegurando assim a gestão da empresa como um todo.

O processo de gestão, também conhecido decisório, acontece tanto na esfera global como nas diversas áreas da empresa. Assim o processo decisório de cada área deve estar em consonância com o processo decisório global.

A Controladoria desempenha um papel importante no processo de gestão, composto pelas etapas do planejamento, execução e controle. Peleias (2002, p.17), propõe objetivos de atuação da Controladoria para que ela possa atuar no efetivo suporte ao processo de gestão:

necessárias ao planejamento, acompanhamento e controle dos resultados dos negócios, de forma detalhada e global;

b) Contribuição para que os gestores ajam no sentido de otimizar os recursos. Os gestores passam a atuar de forma a dar à empresa a melhor contribuição em suas áreas de atuação, compreendendo que o resultado ótimo depende do perfeito conhecimento da atividade empresarial e suas inter-relações;

c) Certificação de que os sistemas de informação para apoio ao processo de gestão gerem informações adequadas aos modelos decisórios dos principais usuários na organização;

d) Certificação da padronização, homogeneização de instrumentos e informações em todos os níveis da gestão da organização;

e) Desenvolvimento de relações com os agentes de mercado que interagem com a empresa, no sentido de identificar e atender às demandas por esses impostas à organização.

1.4.1 Planejamento

Segundo Megginson (1998, p. 17) planejar significa:

[...] escolher ou estabelecer a missão da organização, seu propósito e objetivos e depois determinar diretrizes, projetos, programas, procedimentos, métodos, sistemas, orçamentos, padrões e estratégias necessárias para atingi-los.

O planejamento é a primeira fase do processo de gestão e compreende objetivos e resultados que devem ser alcançados no longo, médio e curto prazo. É um processo que envolve avaliação e tomada de decisões em cenários prováveis.

Nesta etapa, a atuação da Controladoria está imediatamente ligada ao sistema de informações da empresa, que deve atuar de forma a atender vários tipos de estratégias.

Padoveze (2003, p. 95) lista uma série de informações onde a Controladoria deve ser utilizada de modo estratégico:

a) Custos dos competidores;

b) Rentabilidade dos produtos dos competidores;

c) Informações sobre o processo de gestão de preços de vendas dos competidores;

d) Capacidade produtiva dos concorrentes;

e) Satisfação dos clientes em relação à concorrência;

f) Motivos dos negócios perdidos;

g) Grau de satisfação dos empregados;

h) Imagem da empresa junto aos recrutados e funcionários potenciais;

i) Índice de absenteísmo;

j) Indicadores de produtividade versus produtividade esperada;

k) Evolução da qualidade dos fornecedores;

l) Capacidade produtiva e saúde financeira dos fornecedores;

m) Grau de relacionamento e satisfação com os fornecedores;

n) Imagem institucional.

Conforme Catelli (1999, p. 60), o planejamento operacional é decorrente do planejamento estratégico e tem um horizonte de longo e médio prazo. Trata-se dos detalhamentos dos planos que foram delineados no planejamento estratégico.

Nesta fase do planejamento selecionam-se as alternativas, quantificam-se os recursos, preços, prazos e demais variáveis que foram planejadas.

informações e instrumentos que permitam aos gestores avaliar o impacto das diversas alternativas de ação sobre o patrimônio e os resultados da organização, e atuando como agente aglutinador de esforços pela coordenação do planejamento operacional.

Há, também, uma contribuição da Controladoria para determinar a mensuração e informação ligadas à determinação das estruturas de ativos e passivos das unidades de negócio e da empresa (PADOVEZE, 2003, p.135).

1.4.2 Execução

Esta é a fase do processo de gestão em que ocorre a execução daquilo que foi planejado. Consiste na implementação dos planos e na correção e proposição de novas alternativas. Caso ocorra problema nesta fase, faz-se uma nova programação.

Nesta etapa do processo de gestão, a controladoria atua por meio de informação que permita comparar os desempenhos reais nas condições padrão e realizado pelos registros dos eventos e transações efetivamenteconcluídos.

1.4.3 Controle

O controle é terceira fase do processo de gestão. Nas empresas, controlar significa monitorar, avaliar e aperfeiçoar as diversas atividades que ocorrem nas empresas. A função controle configura-se como um instrumento administrativo exigido pela complexidade das empresas a fim de atingir um bom desempenho. O controle abrange as atividades desenvolvidas e exigidas pelos gestores para adequar os resultados reais e os esperados.

Sobre o controle, se pronunciam Gomes & Salas (2001, p. 22) da seguinte forma:

O controle nas organizações é exercido a partir da existência de um sistema de informações que coleta e seleciona a informação mais relevante. A informação pode ter um caráter preditivo, sendo efetuado o controle anteriormente da ocorrência da situação, ou posteriormente. O controle feito a posteriori controla o

desempenho fazendo sua medição, comparando o desempenho, medindo-o com padrões estipulados e, tomando ações corretivas necessárias para garantir que os eventos planejados se concretizem.

No conceito de controle, Gomes & Salas (2001, p. 24) explicam que existem duas perspectivas do controle claramente diferenciadas. Uma perspectiva limitada, que se baseia normalmente em aspectos financeiros, e uma perspectiva mais ampla, que considera o contexto onde são desenvolvidas atividades e aspectos ligados à estratégia, estrutura organizacional, comportamento individual, cultura organizacional e o ambiente competitivo.

O quadro a seguir mostra o controle sendo evidenciado sob as perspectivas limitada e ampla:

ASPECTOS PERSPECTIVA LIMITADA PERSPECTIVA AMPLA

Filosofia Controle de cima para baixo

Controle como sistema

Controle realizado por todos Controle como atitude

Ênfase Cumprimento Motivação, autocontrole

Conceito de Controle

Medição de resultado baseado na análise de desvios e geração de relatórios

Desenvolvimento de uma

consciência estratégica orientada para o aperfeiçoamento contínuo Melhora da posição competitiva

Consideração do contexto social, organizacional e humano

Limitado. Ênfase no desenho de aspectos técnicos

Normas rígida, padrões, valores monetários

Amplo. Contexto social, sociedade, cultura, emoções, valores

Fundamento teórico Economia, Engenharia Antropologia, Sociologia, Psicologia

Mecanismos de controle

Controle baseado no resultado da Contabilidade de Gestão

Formal e informal. Outras variáveis, aprendizado

Quadro 2 - Perspectivas de Controle

De acordo com Peleias (2002, p. 14), na etapa do controle, a Controladoria atua permitindo a comparação das informações relativas à atuação dos gestores e áreas de responsabilidade, com o que se obteve com os produtos e serviços, relativamente a planos e padrões previamente estabelecidos.

Nessa etapa ocorrem as avaliações de desempenho e de resultado, sendo que a Controladoria contribui nesse processo com a elaboração da análise de desempenho dos gestores, das diferentes áreas da empresa e de sua própria atuação, pois também é uma das áreas de responsabilidade que deve contribuir para o cumprimento da missão da organização; com a definição das regras de realização da análise dos resultados gerados pelos produtos e serviços, participação, monitoramento e orientação do processo de estabelecimento de padrões para eventos, transações e atividades, bem como avaliação dos resultados dos serviços que presta à organização.

1.5 O órgão Controladoria na empresa

Muito já se escreveu a respeito da Empresa como um sistema aberto, sobre os subsistemas empresariais, sobre a missão e a visão.

A importância destes itens para a Controladoria reside no fato de que cabe à Controladoria o processo de assegurar a eficácia da empresa, mediante o controle das operações e seus resultados planejados (PADOVEZE, 2003, p.36).

A Controladoria só será eficaz, quando puder fornecer apoio à gestão por um sistema de informação integrado com o sistema operacional.

Portanto, é primordial para o cumprimento da missão da Controladoria o conhecimento amplo sobre a empresa, sobre sua gestão, fornecedores, concorrentes, clientes, enfim, todos os aspectos relacionados à empresa.

1.5.1 A Controladoria e a estrutura organizacional da empresa

tarefas são formalmente distribuídas, agrupadas e coordenadas (ROBBINS, 2002, p. 400).

A estrutura organizacional adotada por uma empresa tem influência no sistema de controle gerencial da mesma.

O princípio da estrutura organizacional foi desenvolvido por Frederick Taylor e outros, objetivando a especialização da mão-de-obra na produção em larga escala. Olhando para os escalões mais altos da empresa, esta forma de organização baseia-se na premissa de que um executivo especialista pode tomar decisões mais acertadas, pois detém os conhecimentos necessários, ao contrário de um executivo generalista.

Quando o gestor projeta a estrutura da organização, deve focar os elementos básicos mostrados no quadro 3:

A PERGUNTA CHAVE A RESPOSTA É DADA POR

1. Até que ponto as atividades podem ser

subdivididas em tarefas separadas? Especialização do trabalho

2. Qual a base para o agrupamento de tarefas? Departamentalização

3. A quem os indivíduos e os grupos vão se

reportar? Cadeia de Comando

4. Quantas pessoas cada administrador pode

dirigir com eficiência e eficácia ? Amplitude de controle

5. Onde fica a autoridade no processo decisório? Centralização e descentralização

6. Até que ponto haverá regras e regulamentações

para dirigir os funcionários e os administradores ? Formalização

Quadro 3 - Planejamento da estrutura organizacional

Fonte: Robbins, 2002, p. 402.

À medida que uma empresa cresce para se transformar em uma organização estabelecida, ela adota uma estrutura organizacional, entre as várias possíveis, para implementar a sua estratégia de crescimento. A estrutura pode mudar ao longo do tempo, talvez por diversas vezes em uma só década.

cresce, haverá uma formação de crescimento vertical, referindo-se a um aumento na extensão da cadeia hierárquica do comando onde a autoridade flui dos níveis mais altos para os mais baixos. Em um crescimento horizontal, a responsabilidade flui de baixo para cima, referindo-se a um aumento da amplitude organizacional quando aquele pequeno empresário precisará de especialistas em áreas como de pessoal, contabilidade e finanças.

Gomes & Salas (2001, p. 23) dizem que o seu crescimento da empresa e de sua complexidade realiza-se uma progressiva descentralização das decisões, sendo necessário haver orientação da atuação individual de cada unidade aos objetivos globais dos membros da administração.

A estrutura organizacional mostra como as tarefas e responsabilidades são alocadas aos indivíduos e também a maneira como estes são agrupados em escritórios, departamentos e divisões. A estrutura, que se reflete em um organograma, designa relações formais de autoridade (quem se reporta a quem) e define o número de níveis na hierarquia (HAGEL2 apud WRIGHT, KROLL & PARNELL, 2000, p. 267).

A estrutura organizacional de uma empresa deve ser coordenada de forma que todas as unidades possam ter ações para atingir o objetivo comum. Cada unidade da organização deve ter pleno entendimento de suas responsabilidades, como cada unidade está relacionada à outra e mesmo qual autoridade pode ser delegada a outras unidades. Os executivos, gerentes e supervisores ficam hierarquicamente conectados pela cadeia de comando, ou seja, uma hierarquia de autoridade.

Anthony & Govindarajan (2002, p. 149) dizem que a estrutura organizacional tem influência na estrutura do sistema de controle gerencial e mostram as três categorias de estruturas:

a) Estrutura funcional: na qual cada executivo é responsável por uma função específica, como a função de produção ou de marketing;

b) Estrutura de unidade de empresa: na qual cada executivo de unidade é responsável pela maioria das atividades de sua unidade, como uma parte semi-independente da empresa;

c) Estrutura matricial: na qual as unidades funcionais têm duplas responsabilidades.

Uma pergunta freqüentemente formulada baseia-se em onde a Controladoria está situada na estrutura organizacional da empresa – cadeia de comando – e quantas pessoas se reportam a ele – amplitude de comando. Tal questionamento refere-se mais que simplesmente à posição da Controladoria na organização. A indagação subjacente refere-se sim, ao poder e grau de influência do controller na estrutura organizacional da empresa.

Nas organizações, o poder diz respeito à capacidade de alguém influenciar o comportamento de outro para agir da forma que o primeiro deseja.

Wright, Kroll & Parnell (2000, p. 318 - 322), com base na descrição de diversos autores, ensinam que o poder pode ser exercido pelo conhecimento que a pessoa detém, a chamada perícia ou habilidade3, ou seja, a capacidade para influenciar o comportamento dos outros, pois estes acreditam que ele possui maiores conhecimentos sobre uma situação do que eles; pelo controle sobre a informação4, ou melhor, a situação em que um administrador tem acesso a

importantes informações e controla a sua distribuição para os outros a fim de influenciar o comportamento destas pessoas; pela utilização da permuta, em que o líder faz algo para alguém e pode então esperar que esta pessoa tenha uma obrigação para com ele5; pela influência indireta, modificando a situação em que os

indivíduos trabalham6; e pelo carisma, que é capacidade de um líder de influenciar

outras pessoas através de seu magnetismo pessoal. Estes líderes criam uma atmosfera de competência e sucesso fazendo com que estes indivíduos se

3 J.R.P. FRENCH JR.; B. RAVEN. The bases of social power. In: Cartwright, D (Ed.) Studies in social

power, p. 150-167.

4 A. PETTIGREW. Information control as a power resource, p. 187-204.

identifiquem com este líder.7 E mesmo pela contingência crítica, ou seja, uma

implicação importante para toda a organização naquele determinado momento.8

Para influenciar o comportamento, o profissional deve ter poder e este pode estar relacionado à posição na estrutura organizacional da empresa. Porém, para influenciar e controlar pessoas existem limitações da autoridade formal recebida e revelada no organograma da empresa. A autoridade formal é o direito oficial e institucionalizado de um administrador de tomar decisões que afetam o comportamento de seus subordinados.

Wright, Kroll & Parnell (2000, p. 317) ressaltam que nem todos os membros de uma organização recebem ordens “de cima” e as aceitam passivamente. Outro fato relevante é que sempre se depende de pessoas sobre as quais não se tem autoridade formal.

Nem sempre se pode determinar onde está o poder em uma organização simplesmente olhando para o seu organograma, porém o organograma fornece indicações de onde o poder emana, pois o ocupante do cargo detém autoridade para exercê-lo.

Segundo Robbins (2002, p. 403) “a autoridade se refere aos direitos inerentes a uma posição administrativa para dar ordens e esperar que elas sejam obedecidas”. Para facilitar a coordenação, cada posição administrativa é colocada em seu devido lugar na cadeia de comando, como também cada administrador recebe um grau de autoridade para realizar suas responsabilidades.

No organograma existem os órgãos de assessoria ou órgãos de linha. Horngren (1985, p. 9) quando distingue autoridade de linha e autoridade da assessoria, diz que quase todas as organizações têm uma missão básica, definida em forma de certas atividades. Uma empresa comercial tem como funções básicas de compra e venda, como uma empresa de prestação de serviços tem como missão básica o atendimento. Enfim, todas as subunidades que desenvolvem estas atividades básicas estão localizadas nos departamentos de linha, como as atividades de assessoria estão indiretamente relacionadas com as atividades básicas da organização.

7 G. A. YUKL. Leadership in organizations, p. 206.

8 D. J. HICKSON; C. R. HININGS; C. A. LEE; R. E. SCHNECK; J. M. PENNINGS. A strategic

Horngren, Sundem & Stratton (1999, p.16-18) explicam que autoridade de linha é a autoridade exercida sobre os subordinados de cima para baixo. Autoridade de staff é a autoridade para aconselhar, mas não para comandar.

Ela pode ser exercida de cima para baixo, lateralmente ou de baixo para cima.

Na mesma linha de entendimento, Padoveze (2003, p. 35) concorda com a posição de Horngren, Sundem & Stratton (1999) quando afirma que as tradicionais distinções entre staff e linha são menos claras nos dias atuais. Quando

se observa a autoridade da Controladoria com relação a seus objetivos, a autoridade é de linha. Já com relação às outras atividades internas da companhia, ela atua como órgão de apoio.

No ordenamento da empresa, a Controladoria pode ser situar como um órgão de linha ou órgão de staff. Mosimann & Fisch (1999, p. 89) afirmam que

“vários autores qualificam a Controladoria como um órgão de staff, já que cada

gestor tem autoridade para controlar a sua área e se responsabiliza por seus resultados.” Como órgão de staff, a Controladoria não pode controlar as demais

áreas, mas prestar assessoria no controle, informando a cúpula administrativa sobre os resultados das áreas.

Os mesmos autores, fazendo referências aos ensinamentos de Catelli, dizem que:

O controller é um gestor que ocupa um cargo na estrutura de linha porque toma decisões quanto à aceitação de planos, sob o ponto de vista da gestão econômica. Dessa maneira, encontra-se no mesmo nível dos demais gestores, na linha da diretoria ou da cúpula administrativa, embora também desempenhe funções de assessoria para as demais áreas . Mosimann & Fisch (1999, p.89)

Anthony & Govindarajan (2002, p.156), quando exploram o tema, afirmam que:

A função de Controladoria é uma função de assessoria, no organograma. Embora o controller seja usualmente responsável pelo projeto e pela operação de sistemas que coletam, relatam e controlam informações, o uso destas, no controle, é de responsabilidade dos executivos de linha.

autoridade do executivo de linha e a do controller, esclarecem que a responsabilidade pelo controle inicia-se pelo executivo chefe e vai descendo pelas linhas do organograma.

Em relação a autoridade do controller, ele desempenha um papel importante na preparação e desenvolvimento dos planos estratégicos, e quando um grupo de Controladoria analisa relatórios e verifica alguns itens que possam exigir algum tipo de ação, os executivos de linha são imediatamente avisados. Esta atividade é quase que a de um executivo de linha (gerente), porém a decisão de controller pode ser retificada ou até mesmo derrubada pelo executivo de linha envolvido na questão.

Concluindo, de acordo com os autores consultados, a Controladoria está situada em uma posição que permite ao controller ocupar na empresa um papel de assessoria em relação aos demais departamentos, e exercer autoridade de linha sobre os seus subordinados na Controladoria. Por fim, é importante que a Controladoria possa cumprir seu papel de apoiar os processos decisórios de planejamento e controle econômico-financeiro e a mensuração e avaliação do desempenho das empresas e de suas áreas de atividades, para isto, deve procurar o funcionamento sintonizado com os demais setores, providenciando cumprimento de prazos, elaboração de relatórios, etc, pois a organização inteira utiliza as informações proporcionadas pelo controller (ANTHONY & GOVINDARAJAN, 2002, p. 156).

1.5.2 Estrutura do órgão Controladoria

responsabilidade fica diluída entre os vários setores envolvidos, como compras, vendas ou produção.

A organização é desenvolvida através do processo de departamentalização, cujas diferentes especialidades são divididas em departamentos separados a fim de facilitar o fluxo de informação e definir autoridades.

Em pequenas empresas não há divisão do trabalho e nem a existência da Controladoria, pois a empresa é dirigida e controlada normalmente por uma mesma pessoa (TUNG, 1980, p.33). As decisões de produção e comercialização são submetidas a um só gerente ou mesmo ao próprio dono. Estas características são encontradas em micro empresas ou empresas familiares, em que o próprio dono é responsável pelas funções de produção, comercialização e a solução de problemas financeiros, realizados por ele próprio.

Coronado (2001, p.20) observa que o empresário costuma desempenhar ao mesmo tempo funções de técnico, comerciante, financista e administrador, mas, em função da ausência de um modelo específico, o dirigente relega a um segundo plano as atividades de planejamento apoiado pelas informações contábeis, por serem consideradas morosas e pouco confiáveis. Estes são os motivos pelos quais o empresário concentra em si praticamente todas as decisões, impedindo sua dedicação em atividade de planejamento administrativo. Isto o absorve na solução de problemas rotineiros que o envolvem em função da velocidade com que os fatos se sucedem, sem que haja um critério de delegação de autoridade para os gestores das áreas.

Algumas vezes, o fato de não existir o órgão Controladoria formalmente estruturado na empresa pode significar a restrição da atuação da mesma, pois sendo as atividades da Controladoria um conjunto de processos logicamente organizados, a existência real da área, reconhecida por todos, representa um passo importante para a eficácia empresarial.

Nas empresas de médio a grande porte, onde existe uma divisão mais clara do trabalho, a Controladoria pode funcionar como um órgão de observação e controle da cúpula administrativa.

Gomes & Salas (2001, p. 23) ressaltam que à medida que as empresas estão se desenvolvendo em um contexto social bastante competitivo, é fundamental que a empresa tenha informação tanto externa como interna, para facilitar a adaptação estratégica.

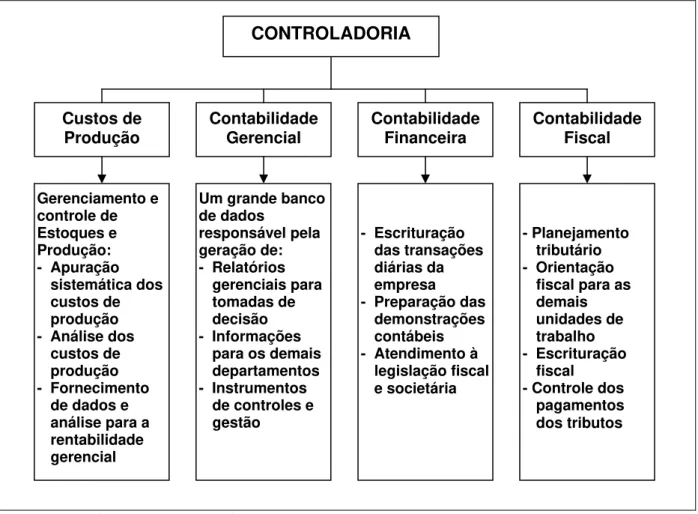

Para as empresas de médio a grande porte, Oliveira (1998, p.22) propõe um modelo de organização da Controladoria enfocando a distribuição de tarefas de cada área, ou seja, distribuição de tarefas da Controladoria, abrangendo Custos de Produção, Contabilidade Gerencial, Contabilidade Financeira e Contabilidade.

Custos de

Produção Contabilidade Gerencial Contabilidade Financeira Contabilidade Fiscal

CONTROLADORIA

Gerenciamento e controle de Estoques e Produção: - Apuração

sistemática dos custos de produção - Análise dos

custos de produção - Fornecimento

de dados e análise para a rentabilidade gerencial

Um grande banco de dados

responsável pela geração de: - Relatórios

gerenciais para tomadas de decisão - Informações

para os demais departamentos - Instrumentos

de controles e gestão

- Escrituração das transações diárias da empresa

- Preparação das demonstrações contábeis - Atendimento à

legislação fiscal e societária

- Planejamento tributário - Orientação

fiscal para as demais unidades de trabalho - Escrituração

fiscal - Controle dos

pagamentos dos tributos

Figura 1 - Organização da Controladoria – modelo 1

Este modelo dá ênfase à área contábil, um pouco da visão mais tradicional da controladoria.

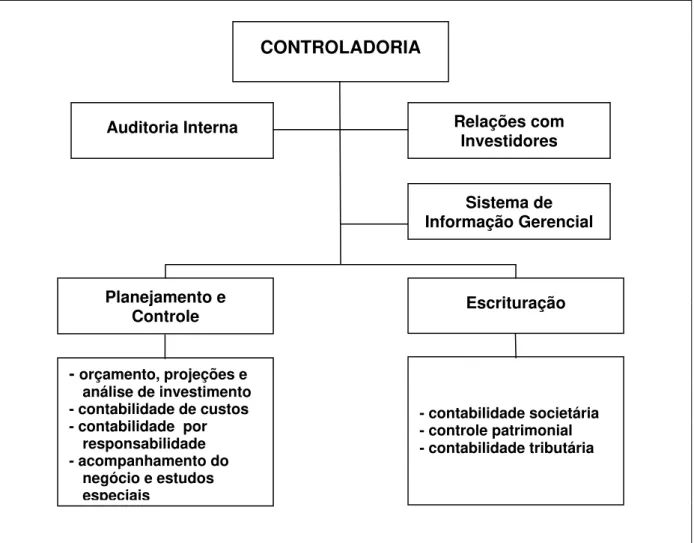

Segundo Padoveze (2003, p.36), a Controladoria é responsável pelo Sistema de Informação Contábil Gerencial da empresa e deve atuar em todas as etapas do processo de gestão a fim de exercer adequadamente a função de controle e sugerir correção no planejamento. Para isto, ela deve assumir funções claramente contábeis e fiscais e atuar também no planejamento e controle.

Segundo o autor, ao assumir estas duas funções, a Controladoria deveria ter a organização mostrada na Figura 2:

Auditoria Interna

Sistema de Informação Gerencial

Relações com Investidores

Escrituração Planejamento e

Controle

- orçamento, projeções e análise de investimento - contabilidade de custos - contabilidade por

responsabilidade - acompanhamento do

negócio e estudos especiais

- contabilidade societária - controle patrimonial - contabilidade tributária

CONTROLADORIA

Figura 2 - Organização da Controladoria – modelo 2

Fonte: Padoveze, 2003, p. 37

área responsável pela manutenção e gerenciamento de um sistema integrado de informações?” Logicamente, as funções da Controladoria não se limitam a gerir o sistema de informações, mas ele é fundamental para o desempenho das funções. O seu bom gerenciamento evita informações duplicadas, elimina gastos com conferência e proporciona tomada de decisões baseadas em informações fidedignas e tempestivas.

No modelo acima apresentado (figura 2), a auditoria interna está subordinada à Controladoria. Esta forma de organização está sujeita a críticas, pois a auditoria interna volta-se ao passado e a Controladoria é dirigida ao futuro. No organograma não pode haver conflitos de interesses, pois se perde a independência necessária no desempenho das funções da auditoria interna. Também merece atenção o Planejamento e Controle que se encontra abaixo da Auditoria, enquanto este órgão deveria estar acima da Auditoria, caso esta, apesar de conflitante, estar subordinada à área de Controladoria.

Tung (1980, p. 89) diz que a organização da Controladoria nas empresas não difere dos demais departamentos. Para sua organização devem ser observadas as mesmas normas e conceitos organizacionais. Deve haver uma definição clara e objetiva das atribuições dessa área no contexto da empresa e a análise das funções subalternas decorrentes da necessidade de sua atribuição.

Assistente do controller Relatórios e estudos especiais Cont. para o planeja- mento e controle Auditoria

Interna Contabi-lidade Geral

Sistemas e

processos Impostos

Orçamento e Análise de desempe- nho Registros de custos Contas a Receber Contas

a pagar Razão Geral

Contabi-lidade de

proprie-dades

Fatura-mento Folha de paga-mentos

CONTROLLER

Figura 3 - Organização da Controladoria - modelo 3

Fonte: Horngren, 1985, p. 13

Este tipo de organização da Controladoria destina-se a grandes empresas, onde as atividades estão separadas. Para desempenhar todas estas atividades e funções, a Controladoria conta com os conhecimentos e a formação de profissionais contábeis, como por exemplo para desenvolver as atividades de:

a) Contabilidade de custos;

b) Elaboração das demonstrações financeiras;

c) Elaboração de relatórios enviados ao governo (declarações de imposto de renda e outras);

d) Contas a pagar e a receber.

uma subdivisão de Orçamento e Análise de Desempenho e outra subdivisão de Registro de Custos.

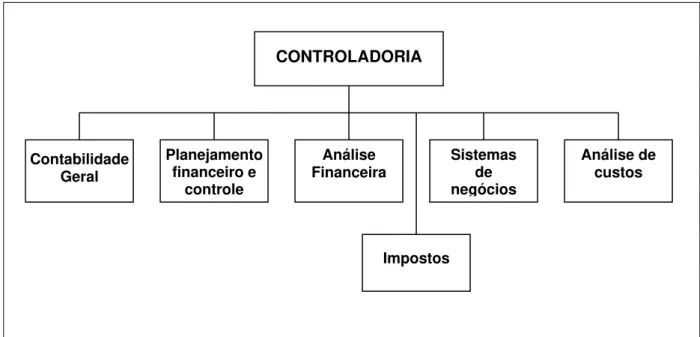

Para uma companhia de tamanho médio a grande, Willson, Roehl-Anderson & Bragg (1995, p.40) sugerem uma estrutura típica de Controladoria, na linha do organograma da empresa, onde o Controller está em nível equivalente ao de superintendente ou vice-presidente no contexto da organização como um todo. É importante lembrar que uma estrutura de organização obviamente não serve para todas as empresas, ou seja, não há receita pronta, porém algumas estruturas têm se mostrado mais prática. O maior problema está em decidir os agrupamentos das funções que melhor interagem com o ambiente de trabalho. Logicamente, deve ser considerada a experiência pessoal e de trabalho de cada chefe, espaço físico, filosofia empresarial e objetivos de negócios.

Na estrutura apresentada na figura 4, baseada em Willson, Roehl-Anderson & Bragg (1995, p.40), as funções financeiras relacionadas a estudos especiais, análises econômicas e análises para aquisições estão sob coordenação de controller.

Contabilidade Geral

Planejamento financeiro e

controle

Análise

Financeira Sistemas de negócios

Análise de custos

Impostos

CONTROLADORIA

Figura 4 - Estrutura da Controladoria para médias e grandes empresas

Fonte: Willson, Roehl-Anderson & Bragg, 1995, p. 40

agrupadas em um único grupo. As funções financeiras de planejamento e controle estão separadas das atividades de registro, permitindo ao staff se concentrar nos

excessos de custos, mensuração de desempenho, análise de variáveis e recomendar as ações corretivas. O pessoal deve ser mais analítico e comunicar aos interessados os desvios ocorridos.

Em grandes empresas há necessidade de um pessoal capaz de fazer estudos especiais relacionados a um problema particular, como realocação de planta, decisão de fazer ou comprar, análises econômicas e aquisições de empresas. Até mesmo um departamento separado deve ser criado para ter suficientes recursos disponíveis a fim de desenhar o sistema contábil da empresa, desenvolvimento e implantação de procedimentos e interagir com o pessoal dos sistemas de computação.

Em algumas empresas, a tributação está a cargo do controller, mas as funções devem ser separadas devido à necessidade de especialização e estudos constantes.

Dependendo do tamanho da empresa, é necessário um departamento de auditoria separado, mesmo que se reporte ao controller. No entanto, é conveniente separar as funções de auditoria interna completamente das outras atividades contábeis. Esta função deveria se reportar a um outro executivo que não ao controller.

Willson, Roehl-Anderson & Bragg (1995, p. 39-41) dizem que não é possível especificar uma estrutura padrão para a Controladoria que seja apropriada para todas as organizações.

Cada organização deve decidir como cada função pode ser agrupada para obter resultados mais efetivos. Alguns fatores devem ser considerados como tamanho e natureza dos negócios, experiências dos executivos e assessores, pessoal, espaço físico e psicologia organizacional.

Ressalte-se que, para a Controladoria, independentemente de estar situada na empresa como órgão de linha ou staff, em pequenas ou grandes

empresas, é importante que esta área seja isenta, autônoma das demais. Portanto, a melhor forma é que a mesma esteja desvinculada da área operacional, para que possa criticar processos, acompanhar o desenvolvimento dos trabalhos e avaliar resultados com os padrões estabelecidos. Estas atuações somente serão possíveis se houver isenção de procedimentos e decisão autônoma.

Peleias (2002, p. 16) alerta, que se, por exemplo, a Controladoria estiver subordinada à diretoria financeira, a atuação da Controladoria pode não ser adequadamente efetuada, uma vez que o diretor financeiro também responde por parcelas do resultado econômico da empresa, a exemplo dos outros gestores.

1.5.3 Os níveis da Controladoria nas empresas

A funcionalidade do trabalho leva também à especialização, trazendo grandes benefícios para um grupo de trabalho. A moderna sociedade industrial não poderia existir sem ela na medida em que esta permite que as pessoas desenvolvam o conhecimento e as habilidades únicas. Isto se traduz na hierarquia que pode existir mesmo dentro da própria Controladoria.

As empresas que criam produtos variados, trabalham em vários locais e apresentam uma estrutura hierarquizada, modelos típicos de empresas atuais, cobram dos gestores quem irá decidir na organização, ou seja, quem terá autoridade e responsabilidade para tomar decisões e também como esta decisão será avaliada e recompensada (KAPLAN & ATKINSON, 1998, p.288). Uma das formas de tomar decisões é utilizar a descentralização da empresa. O termo centralização refere-se ao grau em que o processo decisório está concentrado em um único ponto da organização (ROBBINS, 2002, p. 497). Ao contrário, a descentralização refere-se à participação do pessoal de nível inferior no processo decisório e nas responsabilidades.

divisionalização, que significa fragmentar a empresa em diversas unidades, tendo uma matriz (comando-chefe) e várias outras unidades responsáveis por resultados de um mercado/produto específico.

A divisionalização do trabalho corresponde à divisão de uma empresa em unidades que sejam auto-administradas. Não se confunde divisionalização com departamentalização, sendo esta última inerente a qualquer organização, pois se refere à organização do trabalho, ao agrupamento de atividades comuns em tarefas específica para que a empresa possa atingir seus resultados globais.

A divisionalização pressupõe a autonomia para a própria unidade definir os aspectos de seus negócios de acordo com o seu exclusivo interesse, embora tal liberdade de ação não deva resultar em perda de oportunidade de maximização dos resultados globais da organização.

A empresa descentralizada deve demonstrar com eficiência como as áreas consomem recursos (centros de custos) ou mensuram o valor com que cada área contribui para o resultado global (centros de lucro). Cada área seria, então, uma unidade de negócios. A área de negócios, segundo Santos (1994, p.5) “é aquele segmento da companhia que possui clientes definidos, para os quais seus produtos e serviços satisfazem suas necessidades, e estes são produzidos e distribuídos conforme específicas tecnologias”.

Em companhias descentralizadas, as Divisões são normalmente separadas em Centros de Lucros e Centros de Custos, e seus gestores são normalmente responsáveis pela performance da sua divisão. Na maioria dos casos, o gerente divisional é auto-suficiente e depende minimamente da ajuda do

staff da Matriz. A Controladoria deve ser adaptada para dar apoio à decisão e

gerenciar adequadamente o sistema de informação.

Neste tipo de estrutura descentralizada, é conveniente existir um controller em cada unidade, auxiliando a gestão de sua unidade de negócios. Nestas unidades de negócio, o controller tem função de relevância e reporta-se tanto ao controller da matriz quanto ao seu gestor da unidade.

localização física, das acomodações e da filosofia da organização. Conforme o nível hierárquico, o controller recebe um nome de seu cargo onde pode ser identificado o local de seu trabalho e o seu nível hierárquico:

a) Company Controller, opera na matriz ou no centro dos negócios

(também chamado de Corporate Controller ou Controller

Corporativo);

b) Division Controller, opera na entidade que está organizada por

divisões de produtos ou geograficamente (também chamado de

Divisional Controller ou Controller de Divisão);

c) Plant Controller, que atua no topo de cada planta (também

chamado de Controller de Fábrica ou Controller de Planta).

A subordinação de cada nível de Controladoria, proposto por Willson, Roehl-Anderson & Bragg (1995, p. 42) está representada na figura 5:

GERENTE DE DIVISÃO

GERENTE DE PLANTAS

Corporate Controller (controller corporativo)

Division Controller (controller divisional)

Plant Controller (controller de fábrica) PRESIDENTE

Figura 5 - Níveis de Controladoria nas empresas

Fonte: Willson, Roehl-Anderson & Bragg (1995, p. 42)

Nos três níveis de Controladoria, a responsabilidade funcional é a mesma, porém o Division Controller tem responsabilidade sobre sua Divisão, por