ANDRÉ GILSON DESOTI LUCAS RAMBO

ESTUDO DE CASO DA APLICAÇÃO DA CONTABILIDADE GERENCIAL NA EMPRESA DE OFICINA MECÂNICA

ANDRÉ GILSON DESOTI LUCAS RAMBO

ESTUDO DE CASO DA APLICAÇÃO DA CONTABILIDADE GERENCIAL NA EMPRESA DE OFICINA MECÂNICA

Trabalho de Conclusão de Curso, do Curso de Ciências Contábeis, da Faculdade Sul Brasil, exigido como requisito parcial para obtenção do Título de Bacharel.

Orientador (a): Profª Es. Edina Carine de S. Kinzler

ANDRÉ GILSON DESOTI LUCAS RAMBO

ESTUDO DE CASO DA APLICAÇÃO DA CONTABILIDADE GERENCIAL NA EMPRESA DE OFICINA MECÂNICA

Trabalho de Conclusão de Curso de Ciências Contábeis, da Faculdade Sul Brasil, FASUL, exigido como requisito parcial para obtenção do Título de Bacharel, sob orientação da Professora Es. Edina Carine de S. Kinzler considerado _________________________ pela Banca Examinadora, com a nota ___________.

FOLHA DE APROVAÇÃO

____________________________________________________ Profº Es. Edina Carine de S. Kinzler

Orientador - FASUL

_____________________________________________________ Profª Me. Leandro de Araújo Crestani

Avaliador

_____________________________________________________ Profº Es. Elizabete Pitol

Avaliador

DEDICATÓRIA

AGRADECIMENTOS

A Deus, pela vida oferecida.

Aos nossos familiares, pela compreensão quando das inúmeras ausências durante o tempo de graduação.

RESUMO

O objetivo deste trabalho de conclusão de curso foi mostrar a importância da contabilidade gerencial para empresas de pequeno porte, pois é uma ferramenta de grande importância na tomada de decisões. A contabilidade gerencial gera informações necessárias que auxiliam diversas áreas dentro de uma empresa, fazendo com que as decisões sejam tomadas com mais segurança para que a mesma se torne mais competitiva e possa crescer no mercado, que hoje em dia, esta cada vez mais difícil de competir devido à falta de informações. Este trabalho de conclusão de curso foi realizado em uma oficina mecânica onde foi implantado um sistema. Nesta mesma oficina mecânica anteriormente a contabilidade era realizada manualmente e sem qualquer controle. A empresa também se encontrava em desequilíbrio gerencial, que se estendia desde o custo da prestação de serviço oferecido ao controle de estoque, custo de mercadorias, controle e administração das informações sistematizadas. Para auxiliar a empresa, foram feitas pesquisas bibliográficas, onde foram aprofundados alguns temas de grande importância para a empresa, que são: contabilidade gerencial, análises de balanço, formação de preços, e com menos ênfase, custos, estoques e sistemas de informação. Dessa forma, foi necessário implementar métodos de acordo com outros autores e correlacioná-los ao atual estado da empresa. Concluindo, espera-se que o administrador da empresa tenha conhecimento de contabilidade gerencial para tomar as decisões mais oportunas, proporcionando uma visão ampla e panorâmica de sua empresa. Neste contexto, o mesmo pode utilizar todas as ferramentas que a contabilidade gerencial pode oferecer, possibilitando assim, agir de acordo com as ameaças internas e externas, a fim de elevar a rentabilidade do seu empreendimento.

ABSTRACT

The aim of this work conclusion of course was to show the importance of management accounting for small business, because it is an important tool in decisions making. The management accounting generates information necessary that assist several areas within of a business, so that the decisions are taken with more securely for that the same becomes more competitive and grow sup in the market, which today is increasingly difficult of to compete for lack of information. This course conclusion work was carried out in a mechanical workshop where was deployed a system. In this same mechanical workshop the previously accounting was done manually and without any control. The company was also in unbalanced managerial, that extended from the cost of service delivery offered to inventory control, cost of goods, control and administration of systematized information. To assist the business, were made bibliographic searches, where were deepened some topics of great importance to the company, which are: managerial accounting, balance sheet analysis, price formation, and with less emphasis, costs, stocks and information systems. Thus, was necessary methods implement according to other authors and correlate them with the current state of the company. Concluding, it is expected that the company administrator has knowledge of managerial accounting to make the decisions more timely, providing a broad and panoramic vision of your company. In this context, the same can use all the tools that management accounting can offer, thus enabling act according to the internal and external threats, in order to raise the profitability of your business venture.

Lista de quadros

QUADRO 1 Características básicas da contabilidade financeira e gerencial... 22

QUADRO 2 – Balanço financeiro gerencial dos exercícios de 2011 e 2012 – ATIVO ... 44

QUADRO 3 – Balanço financeiro gerencial dos exercícios de 2011 e 2012 – PASSIVO ... 45

QUADRO 4 – Demonstração de resultado dos períodos 2011 e 2012 – DR ... 46

QUADRO 5 – Preços das peças... 64

QUADRO 6 – Diferença do preço das peças em porcentagem comparando as empresas pesquisadas com a empresa estudada ... 64

QUADRO 7 – Preço da Mão de obra ... 66

QUADRO 8 – Diferença do preço da Mão de obra em porcentagem comparando as empresas pesquisadas com a empresa estudada ... 67

QUADRO 9 – Preço Total ... 68

Lista de Gráficos

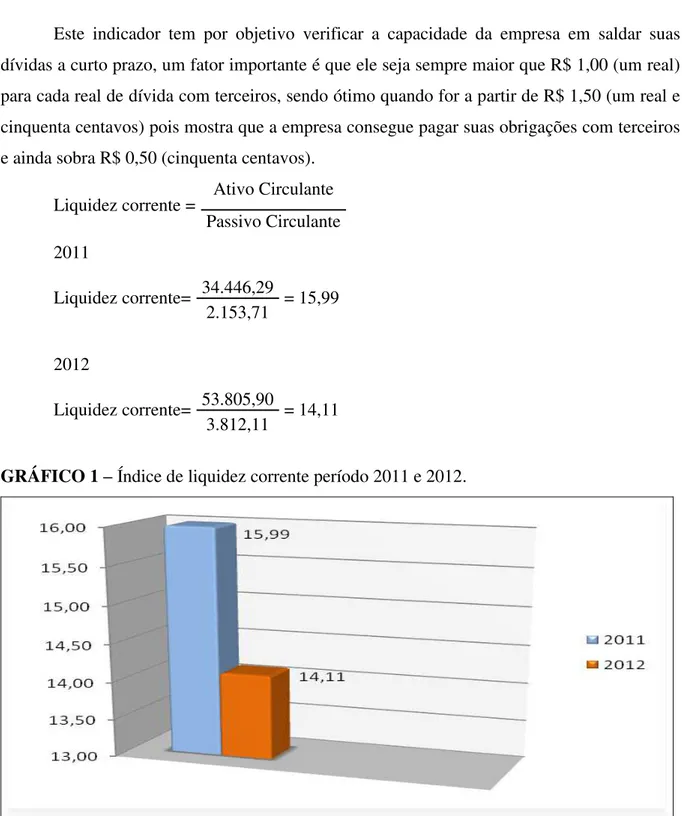

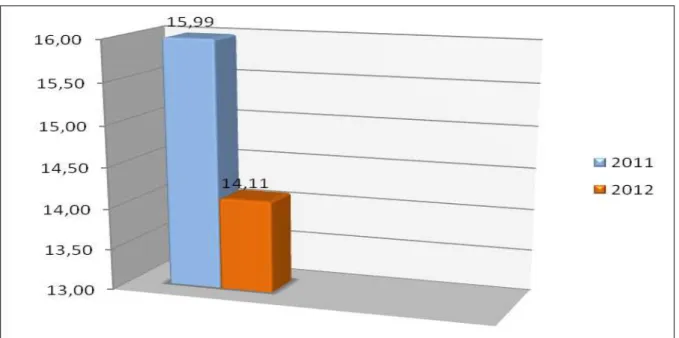

GRÁFICO 1 – Índice de liquidez corrente período 2011 e 2012... 46

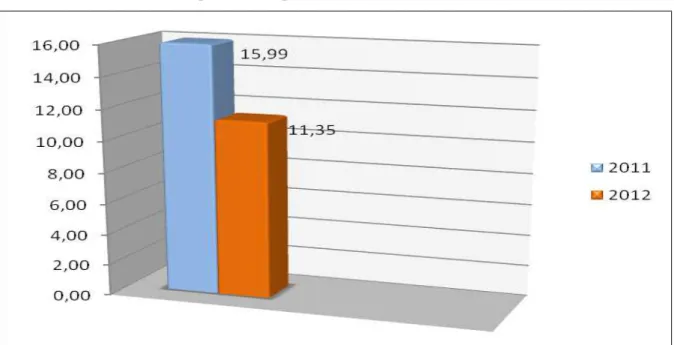

GRÁFICO 2 – Índice de liquidez seca período, 2011 e 2012 ... 47

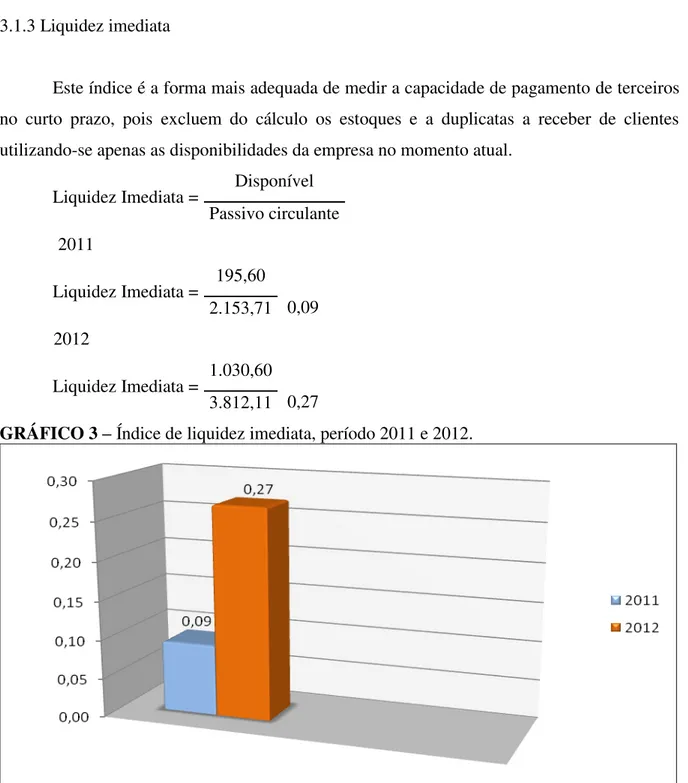

GRÁFICO 3 – Índice de liquidez imediata, período 2011 e 2012 ... 48

GRÁFICO 4 – Índice de liquidez geral, período 2011 e 2012 ... 49

GRÁFICO 5 – Índice de PMRE, período 2011 e 2012 ... 50

GRÁFICO 6 – Índice de PMRE, período 2011 e 2012 ... 52

GRÁFICO 7 – Índice de PMRE, período 2011 e 2012 ... 53

GRÁFICO 8 – Taxa de retorno sobre investimento (TRI) 2011 e 2012 ... 54

GRÁFICO 9 – Taxa de retorno sobre patrimonio líquido (TRPL) 2011 e 2012 ... 55

GRÁFICO 10 – Margem líquida 2011 e 2012 ... 56

GRÁFICO 11 – Giro do ativo, 2011 e 2012 ... 57

GRÁFICO 12 – Participação de capital de terceiros sobre recursos totais, 2011 e 2012 ... 58

GRÁFICO 13 – Endividamento geral, 2011 e 2012 ... 59

GRÁFICO 14 – Garantia de capital de terceiros, 2011 e 2012 ... 60

GRÁFICO 15 – Composição de endividamento, 2011 e 2012 ... 61

GRÁFICO 16 – Preço da peça ... 65

GRÁFICO 17 – Preço da Mão de obra. ... 67

LISTA DE SIGLAS

PMRV - Prazo médio de recebimento de vendas PMPC - Prazo médio de pagamento de compras PMRE - Prazo médio de renovação de estoques CMV – Custo da mercadoria vendida

TRI - Taxa de retorno sobre investimentos TRPL - Taxa de retorno sobre patrimonio liquido PL – Patrimônio liquido

PCT – Passivo circulante total RT – Recursos totais

ELP – exigível à longo prazo PC – Passivo circulante

SUMÁRIO

INTRODUÇÃO ... 13

1 A IMPORTÂNCIA DA CONTABILIDADE GERENCIAL PARA AS EMPRESAS DE PEQUENO PORTE ... 16

1.1 CONTABILIDADE GERENCIAL E A FUNÇÃO DE CRIAÇÃO DE VALOR ... 17

1.2 CONTABILIDADE GERENCIAL E GESTÃO ESTRATÉGICA ... 17

1.3 ATITUDES E CARACTERÍSTICAS DO CONTADOR GERENCIAL ... 19

1.4 DIFERENÇA ENTRE CONTABILIDADE GERENCIAL E CONTABILIDADE FINANCEIRA ... 20

1.5 INDICADORES ECONÔMICO-FINANCEIROS ... 23

1.6 OBJETIVOS DOS INDICADORES ECONÔMICO-FINANCEIROS ... 23

1.6.1 Índices de liquidez ou Indicadores de capacidade de pagamento ... 24

1.6.1.1 Liquidez corrente ... 24

1.6.1.2 Liquidez seca ... 24

1.6.1.3 Liquidez imediata ... 25

1.6.1.4 Liquidez geral ... 25

1.6.2 Índices de atividade ... 26

1.6.2.1 Prazo médio de recebimento (PMRE) ... 27

1.6.2.2 Prazo médio de pagamento de compras (PMPC) ... 27

1.6.2.3 Prazo médio de renovação de estoques (PMRE) ... 28

1.6.3 Índices de rentabilidade ... 28

1.6.3.1 Taxa de retorno sobre investimentos (TRI) ... 29

1.6.3.2 Taxa de retorno sobre patrimonio liquido (TRPL) ... 29

1.6.3.3 Margem líquida ... 30

1.6.3.4 Giro do ativo ... 30

1.6.4 Índices de endívidamento ... 30

1.6.4.1 Participação de capital de terceiros sobre recursos totais ... 31

1.6.4.2 Endívidamento geral ... 31

1.6.4.3 Garantia de capital de terceiros ... 32

1.6.4.4 Composição de endívidamento ... 32

1.7 CONTABILIDADE DE CUSTOS ... 32

1.7.1 Estoques ... 34

1.7.2.1 Formação de preço de venda a partir do custo e sua validade ... 35

1.7.2.2 Formação de preços de venda a partir do custeio por absorção ... 35

1.7.2.3 Formação de preço de vendas a partir do custeio direto/variável ... 36

1.7.2.4 Formação de preços de venda a partir dos custos de transformação ... 36

1.7.2.5 Formação de preços de venda a partir do mercado ... 36

1.7.3 Mão de obra ... 37

2 METODOLOGIA ... 39

3 APRESENTAÇÃO E ANÁLISE DOS DADOS ... 43

3.1 ÍNDICES DE LIQUIDEZ ... 46

3.1.1 Liquidez corrente ... 46

3.1.2 Liquidez seca ... 47

3.1.3 Liquidez imediata ... 48

3.1.4 Liquidez geral ... 49

3.2 ÍNDICES DE ATIVIDADE ... 50

3.2.1 Prazo médio de renovação de estoque – PMRE ... 50

3.2.2 Prazo médio de recebimento vendas – PMRV ... 51

3.2.3 Prazo médio de pagamento de fornecedores – PMPF ... 52

3.3 ÍNDICES DE RENTABILIDADE ... 53

3.3.1 Taxa de retorno sobre investimentos (TRI) ... 53

3.3.2 Taxa de retorno sobre patrimonio liquido (TRPL) ... 54

3.3.3 Margem líquida ... 55

3.3.4 Giro do ativo ... 56

3.4 ÍNDICES DE ENDÍVIDAMENTO ... 57

3.4.1 Participação de capital de terceiros sobre recursos totais ... 57

3.4.2 Endividamento geral ... 58

3.4.3 Garantia de capital de terceiros ... 59

3.4.4 Composição de endividamento ... 60

3.5 Implantação de um sistema eletrônico ... 61

3.6 ESTOQUE ... 62

3.7 Preços de Venda e Mão de Obra ... 63

2 CONSIDERAÇÕES FINAIS ... 71

REFERÊNCIAS ... 73

INTRODUÇÃO

A Contabilidade gerencial é de suma importância dentro de qualquer organização, pois por meio dela são repassadas informações financeiras para a administração onde é realizado planejamentos, controle e avaliação da organização.

Temos como tema central aperfeiçoar a contabilidade gerencial, aprimorando controle financeiro, custo da prestação de serviço, estoque.

Este trabalho de conclusão de curso tem por objetivo adquirir conhecimento na área de contabilidade gerencial e apresentando algumas noções sobre custos que será implantado em uma empresa com o decorrer do tempo, mostrando que a empresa esta cada vez mais preocupada em seu atendimento aos clientes e colaboradores, buscando sempre melhorar seus produtos e serviços para atender todas as necessidades.

A contabilidade gerencial deve oferecer todas suas ferramentas para a empresa. Possui como principal objetivo adotar vários outros temas da contabilidade como: contabilidade de custos, contabilidade financeira, entre outros, onde eles são tratados em um conjunto único, envolvendo vários processos, tais como, identificação, análises, interpretação de dados, controle e muitos outros, que uma empresa necessita muito nos dias de hoje.

Com a competitividade que cerca as empresas, é fundamental que elas adotem um sistema de organização com técnicas de gestão mais especializada. A contabilidade gerencial ajuda na produção de informações úteis aos administradores.

Para facilitar o entendimento da contabilidade gerencial, é importante que se saiba o papel da contabilidade. Segundo Ribeiro (2003, p. 19) “a contabilidade uma ciência que possibilita, por meio de suas técnicas, o controle permanente do patrimônio das empresas. Assim sendo, pode-se dizer que a contabilidade estuda, controla e observa o patrimônio de uma empresa”.

Visto que na empresa estudada ainda não há um método eficaz para realizar qualquer tipo de controle, seja financeiro ou de estoque, é necessário realizar uma renovação no sistema organizacional da mesma. Começando pela contabilidade gerencial, que se torna uma ferramenta de suma importância para seus administradores, pois fornece à eles as informações necessárias para obterem bons resultados com sucesso.

responsável em fornecer informações àqueles que estão de fora da organização, como credores, acionistas.

Dessa forma, a contabilidade gerencial deve fazer uma ponte entre as ações locais dos administradores da empresa e a lucratividade da mesma, para que consigam analisar e saber qual decisão tomar.

Outro tema relevante para um bom funcionamento da empresa é a contabilidade de custos, a qual fornece informações gerenciais para que os diversos níveis da administração sejam capazes de planejar, controlar e decidir com maior eficiência e eficácia.

Hoje em dia, muitas empresas exercem atividades sem saber o verdadeiro lucro obtido pela produção e venda de um produto ou de um serviço. Para um bom andamento da empresa, é necessário ter um controle, sabendo de todos os custos da empresa, podendo assim formar um valor exato que cubra todos os custos e ainda gere uma certa lucratividade. Daí a importância da contabilidade de custos, que torna esse processo possível.

A administração financeira também exerce um papel de grande importância na empresa, pois ela tem como objetivo maximizar a riqueza da empresa através da boa administração dos recursos financeiros. Como obter e onde aplicar esses recursos é a atividade principal do administrador financeiro.

Para atingir este objetivo o administrador preocupa-se também com a administração do capital de giro e com os resultados, que são expressos nas demonstrações financeiras.

A empresa estudada encontra-se em dificuldade com a administração do controle financeiro, resultando diacronia em recebimentos e pagamentos, assim sendo necessária a disponibilidade de capital de giro.

A partir dessa discussão, a questão que orienta esta pesquisa exploratória é: Qual a contribuição da contabilidade gerencial no andamento da empresa? Como ter um controle financeiro eficaz?.

A contabilidade gerencial fornece as informações necessárias para um melhor resultado na empresa, também auxiliando na tomada de decisões. É necessário uma ótima administração financeira que saiba gerir os recursos, para aumentar a riqueza da empresa.

O objetivo geral deste trabalho de conclusão de curso é organizar a empresa como um todo a fim de possibilitar um melhor gerenciamento de seus recursos, assim como, orientar a empresa para que saiba como maximizar os lucros.

Tendo como objetivos específicos:

Descrever os conceitos de contabilidade gerencial, financeira e custos;

Identificar os principais problemas enfrentados pela empresa, para que possa ter uma gestão mais eficaz;

1 A IMPORTÂNCIA DA CONTABILIDADE GERENCIAL PARA AS EMPRESAS DE PEQUENO PORTE

Desde o início a contabilidade vem passando por diversas mudanças até os dias atuais, porém a cada dia que passa está ganhando força e mostrando a sua importância no mercado. Dentro dela está a contabilidade gerencial que é um dos ramos que mais cresce nos últimos anos, por fornecer ferramentas de gestão aos administradores de empresas, que necessitam dessas ferramentas para poder competir no mercado atual.

A pesquisa tem como perspectivas apresentar os conceitos da contabilidade gerencial, mostrando qual a sua importância para empresa no momento da tomada de decisão. A partir disso também serão conceituados a contabilidade de custos e financeira que auxiliarão a gestão da empresa.

Conforme Padoveze (2010, p. 33):

A contabilidade gerencial pode ser caracterizada, superficialmente, como um enfoque especial conferido a varias técnicas e procedimentos contábeis já conhecidos e tratados na contabilidade financeira, na contabilidade de custos, na analise financeira e de balanços etc., colocados numa perspectiva diferente, num grau de detalhe mais analítico ou numa forma de apresentação e classificação diferenciada, de maneira a auxiliar os gerentes das entidades em seu processo decisório.

Para Crepaldi (2004, p. 20) a contabilidade gerencial, “é voltada para a melhor utilização dos recursos econômicos da empresa, através de um adequado controle dos insumos efetuados por um sistema de informação gerencial”.

1.1 CONTABILIDADE GERENCIAL E A FUNÇÃO DE CRIAÇÃO DE VALOR

No mercado atual a missão nas entidades empresariais é a criação de valor, onde é realizado um processo de informação gerado pela contabilidade para que as empresas consigam alcançar suas missões. Com o passar dos tempos foram criados estágios novos que suprissem as necessidades dos estágios anteriores, esses estágios estão relacionados à geração e criação de valor na contabilidade gerencial (PADOVEZE, 2010).

Conforme Padoveze (2010, p. 34) são eles:

Estágio 1 – Antes de 1950, o foco era na determinação do custo e controle financeiro, através do uso das tecnologias de orçamento e contabilidade de custos; Estágio 2 – Por volta de 1965, o foco foi mudado para o fornecimento de informação para o controle e planejamento gerencial, através do uso de tecnologias tais como análise de decisão e contabilidade por responsabilidade;

Estágio 3 – Por volta de 1985, a atenção foi focada na redução do desperdício de recursos usados nos processos de negócios, através do uso das tecnologias de análise do processo e administração estratégica de custos;

Estágio 4 – Por volta de 1995. A atenção foi mudada para a geração ou criação de valor através do uso efetivo dos recursos, através do uso de tecnologias tais como exame dos direcionadores de valor ao cliente, valor para o acionista, e inovação organizacional.

A contabilidade gerencial de criação de valor tem então por objetivo centrar-se na geração de lucros empresariais para seus proprietários. No linguajar financeiro, o dinheiro que é aplicado em máquinas, terrenos, estoques e mão de obra, como o passar dos tempos quando começa a vender a empresa gera dinheiro, isto quer dizer, lucros para seus sócios ou acionistas. Como podemos também citar essa então é a base para criação de valor: “A finalidade da empresa é a criação de valor para seu proprietário” (PADOVEZE, 2010, p. 35).

1.2 CONTABILIDADE GERENCIAL E GESTÃO ESTRATÉGICA

O contador gerencial busca fornecer ferramentas necessárias para administração da empresa forma estratégica que auxiliarão a mesma para que as tomadas de decisões sejam tomadas de maneira correta com auxilio de um sistema de informação que atendas as necessidades necessárias da empresa.

“O estágio atual da contabilidade gerencial está centrado nas atividades e sistemas de informações de monitoramento da estratégia” (PADOVEZE, 2010, p. 37).

informações, para que possa assim ser feito um monitoramento da estratégia, com a implantação, de sistemas de informação que servirão para análise do ambiente empresarial, tanto interno quanto externo, para que o planejamento estratégico identifique as oportunidades e ameaças fazendo um confronto com os pontos fortes e fracos da empresa (PADOVESE, 2010).

Para Marques (2004), é importante que além de implantada a informação contábil ela seja útil para as pessoas que fazem parte da administração da empresa, pois hoje o que uma empresa busca é a excelência empresarial, para que possa competir no mercado. Para isso é necessário ter uma rotina das informações contábeis gerenciais, assim para realizar a contabilidade gerencial na empresa precisa-se fazer um sistema de informação gerencial e um operacional, assim poderá atender todas as necessidades da empresa.

Neste trabalho serão usadas as informações com intuito de mostrar as quantidades de materiais que foram usados, a mão de obra e o tempo das máquinas que serão usados no serviço.

Para Crepaldi (2004, p. 20), “a contabilidade é uma atividade fundamental na vida econômica [...], pois uma vez que há recursos escassos, temos que escolher entre as melhores alternativas”.

Conforme Marques (2004, p. 85):

A contabilidade gerencial, desenvolve há muito tempo, um papel de controlador das informações necessárias, que torne a organização uma força de análise e tomada de decisões nos fatores mais preponderantes e importantes na nossa administração.

Isto nos mostra que a contabilidade gerencial sempre foi de extrema importância e cada dia que passa e ganha mais força nos auxílios para uma boa administração, para a empresa manter-se competitiva no mercado.

Segundo Padoveze (2010, p. 47):

Para os administradores que buscam a excelência empresarial, uma informação, mesmo que útil, só é desejável se conseguida a um custo adequado e interessante para a entidade [...] o sistema de informação gerencial exige planejamento para produção dos relatórios, para atender plenamente aos usuários.

Segundo Crepaldi (2004, p. 22), o contador gerencial pela IFAC – Federação Internacional de Contabilidade, como um profissional que: “Identifica, mede, acumula, analisa, prepara, interpreta, e relata informações, tanto financeiras como operacionais”. Sendo que esses meios serão utilizados para administração de uma empresa, seja no seu planejamento, na avaliação e controle das atividades.

O contador gerencial deve trabalhar muito para garantir que o administrador tome as melhores decisões estratégicas, deve-se saber o que a empresa precisa de imediato e o que ela vai precisar mais tarde, criando questões fundamentais em toda empresa, e encontrando as respostas corretas para determinadas perguntas (CREPALDI, 2004).

Conforme visto, são vários os campos que a contabilidade gerencial abrange, sendo assim, serão aplicadas todas essas técnicas para que as mesmas possam contribuir na tomada de decisões corretas, podendo assim auxiliar os administradores. Ela mostra ao administrador como sua empresa está se comportando tanto no ambiente interno quanto no ambiente externo.

1.3 ATITUDES E CARACTERÍSTICAS DO CONTADOR GERENCIAL

Para Ludícibus (1998, p. 22), uma das características que distinguem o bom contador gerencial de outros profissionais ligados à área da contabilidade, diríamos que a fundamental é saber tratar, refinar e apresentar de maneira clara, resumida e operacional dados esparsos contidos nos registros da contabilidade financeira, de custos etc., bem como juntar tais informes com outros conhecimentos não especificamente ligados à área contábil, para suprir a administração em seu processo decisório.

Segundo Dias (2005):

o termo contador gerencial não é novo. A contabilidade gerencial surgiu após a revolução industrial, que ocorreu no século XVIII, devido a necessidade de levantar os custos do valor do processo de conversão de Mão de obra e materiais em novos produtos.

Já um contador gerencial vai utilizar essas variações até o extremo grau possível de detalhe, para poder discernir quais as áreas que merecem uma investigação maior, pelo fato das variações apuradas (IUDÍCIBUS, 1998).

Sendo assim é necessário que um contador gerencial tenha uma formação bastante ampla, que tenha conhecimentos e técnicas para que resultados possam ser alcançados com métodos quantitativos, deve estar a par de conceitos de economia, deve saber observar como os administradores reagem ao terem contato com relatórios contábeis, por exemplo, pois o que os empresários querem é algo simplificado de fácil entendimento para tomada de decisões.

Entretanto é preciso saber que este cargo ou função não existe na prática, porém é preciso ter uma formação bem ampla, ou seja ser um contador com mentalidade gerencial, para poder exercer essa profissão que é de extrema importância para empresas tanto de pequeno, médio e grande porte hoje em dia. “na verdade, este contador poderá ser o

controlador da empresa, o contador de custos, o próprio contador geral ou o diretor financeiro” (IUDÍCIBUS, 1998, p. 23).

1.4 DIFERENÇA ENTRE CONTABILIDADE GERENCIAL E CONTABILIDADE FINANCEIRA

Quando se fala em contabilidade gerencial é necessário entender que ela necessita da contabilidade financeira, pois ela tem por objetivo gerar os relatórios que servirão para contabilidade gerencial dar o parecer fazer as análises necessárias, onde encontrará as respostas e soluções que os administradores das empresas necessitam atualmente.

“Quando é feito a contabilidade dentro da organização são usados os termos contabilidade gerencial, já a contabilidade financeira é utilizada quando a organização presta informações a terceiros” (CREPALDI, 2004 p.20).

Para Atkinson et al. (2008, p. 37):

O importante da contabilidade gerencial é que ela auxilia os funcionários a melhorar a qualidade das operações reduzindo os custos e aumentando a adequação de operações que são úteis para os clientes.

Porém a contabilidade financeira é que fornece a informação para o público externo, mostrando até mesmo para clientes como está indo a empresa, pois quando isso é visto pelos clientes e é notado que a empresa está se desenvolvendo, é sinal que seus serviços são de excelente qualidade, atraindo assim o público externo.

Conforme Garrison (2007, p. 6),

Como o planejamento é uma parte tão importante do trabalho do administrador, a contabilidade gerencial possui uma enfática orientação para o futuro. Ao contrário, a contabilidade financeira fundamentalmente fornece sínteses de transações financeiras passadas.

A contabilidade financeira é muito útil para um planejamento eficaz, porém até certo ponto, pois o futuro não é simplesmente um espelho do que aconteceu no passado, pois a empresa deve estar se atualizando constantemente, pois isso é que o mercado atual está exigindo. A economia está mudando, os clientes estão cada vez mais exigentes, as condições econômicas estão mais fáceis para quem deseja abrir uma empresa, etc., tudo isso requer do administrador um planejamento de saber o que vai acontecer, e não mais somente do que aconteceu (GARRISON, 2007).

Ainda Garrison (2007) a contabilidade financeira foca mais na preparação de relatórios para a empresa como um todo. Já a contabilidade gerencial se preocupa muito mais nas partes, ou seja, todos os segmentos da empresa.

Porém a empresa não pode deixar de investir em qualidade, ou seja, não pode parar no tempo após ter alcançado sua qualidade no mercado, sendo que a concorrência está cada vez maior.

QUADRO – 1 Características básicas da contabilidade financeira e gerencial

Contabilidade financeira Contabilidade gerencial

Audiência Externa: acionistas, credores, autoridades tributarias

Interna: funcionários, gerentes, executivos.

Propósito

Relatar o desempenho passado ao publico externo; contratos com proprietários e credores

Informar as decisões internas tomadas por funcionários e gerentes; dar feedback e controlar o desempenho operacional.

Posição no

tempo Histórica; atrasada. Atual, orientada para o futuro

Restrições

Regulamentada; orientada por princípios contábeis geralmente aceitos e por autoridades governamentais

Desregulamentada; sistemas e informações determinados pela administração para atender às necessidades estratégicas operacionais. Tipo de

informação Apenas mensuração financeira

Mensurações financeiras, operacionais e físicas sobre processos, tecnologias, fornecedores, clientes e concorrentes. Natureza da

informação

Objetiva, auditável, confiável, consistente, precisa.

Mais subjetiva e sujeita a juízo de valor; válida, relevante, precisa.

Escopo Altamente agregada; relatórios sobre a organização total Desagregada; informa decisões e ações locais. FONTE: Atkinson et al. 2008, p.37.

O conhecimento na área de finanças também auxilia muito na tomada de decisões, pois auxilia a empresa para que aja um bom planejamento, conhecendo a contabilidade financeira, ajuda a entender os relatórios financeiros da empresa, saber os significados dos números, mesmo que ainda não tenha como gera-los, (CREPALDI, 2004).

1.5 INDICADORES ECONÔMICO-FINANCEIROS

Segundo Padoveze (2010), os indicadores econômicos financeiros têm por objetivo representar o conceito de análise de balanço, onde são realizados cálculos matemáticos a partir do balanço patrimonial e da demonstração de resultados, através disso são procurados números que ajudem no processo de clarificação do entendimento de como a empresa está em determinado período, em seus aspectos patrimoniais, financeiros e de rentabilidade.

Sendo assim, para que sejam elaborados os cálculos são utilizados as contas do ativo, passivo e patrimônio líquido, e demonstração do resultado do exercício. Onde são retirados valores, e feitos os cálculos através de suas fórmulas encontrando assim os valores que muitas vezes são desconhecidos pelas empresas.

1.6 OBJETIVOS DOS INDICADORES ECONÔMICO-FINANCEIROS

Seu objetivo básico é mostrar a real situação da empresa, podendo mostrar para os seus proprietários um parecer de uma futura situação da empresa, quando os indicadores tiverem uma sequência (PADOVEZE, 2010).

Para Padoveze (2010) quando forem detectados problemas de continuidade, a administração terá informações para poder reverter a situação, para que não haja possíveis danos futuros para empresa.

A seguir serão relacionadas 4 (quatro) categorias de analise das demonstrações financeiras que serão calculados para demonstrar a verdadeira situação da empresa, que são:

Índices de liquidez;

Índices de atividade;

Índices de endívidamento;

Índices de lucratividade ou rentabilidade.

Esses indicadores foi de suma importância para analise dos dados fornecidos pela empresa.

1.6.1 Índices de liquidez ou Indicadores de capacidade de pagamento

Esses indicadores buscam mostrar a capacidade da empresa em saldar suas dívidas com terceiros, com dados apenas do balanço patrimonial, onde também são conhecidos como indicadores estatísticos, pois a cada período eles são alterados (PADOVEZE, 2010).

Ainda Padoveze (2010, p.215) relata que:

Os indicadores serão sinalizadores internos importantes para a companhia. Nada impede,porém que acontecimentos extraordinários aconteçam (falência de bancos e perdas de aplicações financeiras, falência de um grande cliente, destruição de estoques etc.) fazendo com que a situação evidenciada pelos indicadores sofra mudança brusca.

Assim sendo, é importante que os índices da empresa sejam maiores que R$1,00 (um real), para cada real de dívida com terceiros, pois mostra que a empresa tem capacidade de pagar suas dívidas sem precisar mexer na estrutura da empresa.

1.6.1.1 Liquidez corrente

Este indicador tem por objetivo verificar a capacidade da empresa em saldar suas dívidas a curto prazo, um fator importante é que ele seja sempre maior que R$ 1,00 (um real) para cada real de dívida com terceiros, sendo ótimo quando for a partir de R$ 1,50 (um real e cinquenta centavos) pois mostra que a empresa consegue pagar suas obrigações com terceiros e ainda sobra R$ 0,50 (cinquenta centavos). Para que este índice seja realizado será feito um calculo através da seguinte fórmula:

Liquidez corrente = Ativo Circulante Passivo Circulante

Quanto maior este indicador melhor será para empresa, pois, mostra quanto a empresa tem a curto prazo para saldar suas dívidas com terceiros.

1.6.1.2 Liquidez seca

Este indicador tem o mesmo objetivo do anterior, porém mostra a capacidade da empresa em saldar suas dívidas sem a utilização de estoques do ativo circulante. “Este é um indicador de liquidez mais duro que o corrente, no sentido de que a exclusão dos estoques do ativo circulante transforma essa parcela do ativo apenas em valores recebíveis, jogando contra os valores a pagar” (PADOVEZE, 2010, p.217).

Fórmula de cálculo:

Liquidez seca = Ativo Circulante (-) estoques Passivo Circulante

Este índice para empresa quanto maior for é melhor, pois trata da capacidade de pagamento da empresa, muitas empresas no mercado atual quebram pois possuem estoques com valores altíssimos, prejudicando muitas vezes giro de capital, sendo que em alguns casos alguns produtos são poucos aceitos no mercado.

1.6.1.3 Liquidez imediata

“Este é o indicador mais claro de liquidez, uma vez que considera apenas os ativos financeiros efetivamente disponíveis para serem utilizados na execução de qualquer pagamento de curto prazo” (PADOVEZE, 2010, p.218).

Fórmula de cálculo:

Liquidez imediata= Disponibilidades (caixa/bancos/aplicações financeiras) Passivo Circulante

Este índice é a forma mais adequada de medir a capacidade de pagamento de terceiros no curto prazo, pois excluem do cálculo os estoques e a duplicatas a receber de clientes utilizando-se apenas as disponibilidades da empresa no momento atual.

1.6.1.4 Liquidez geral

Conforme Padoveze (2010) seu objetivo continua sendo a capacidade da empresa e pagar suas dívidas, no entanto analisa as condições totais de saldos a receber e a realizar em relação com os valores a pagar, considerando tanto os dados de curto e longo prazo.

Liquidez geral= Ativo Circulante (+) Realizável a Longo Prazo Passivo Circulante (+) Exigível a Longo Prazo

Para Silva (2004), em relação à capacidade de pagamento quanto maior este índice melhor será para empresa.

1.6.2 Índices de atividade

Os índices de atividade são utilizados para mostrar para a administração da empresa quais são seus prazos médios através de números retirados do balanço patrimonial e demonstração do resultado do exercício, onde traz números que mostram quanto tempo seus estoques ficam nas prateleiras, o quanto demora para receber as dívidas de seus clientes e quais prazos médios é conseguido por seus fornecedores para pagamento.

Para Padoveze (2010, p.221):

Esses indicadores buscam evidenciar a dinâmica operacional da empresa, em seus principais aspectos refletidos no balanço patrimonial e na demonstração de resultados. Os indicadores são calculados inter-relacionando o produto das transações da companhia e o saldo constante ainda no balanço patrimonial, e envolvem os principais elementos formadores do capital de giro próprio da empresa.

Esses índices também refletem nas políticas de administração do fluxo de caixa, para que possam assim manter um fluxo continuo nas atividades operacionais, auxiliando também a empresa para saber a sua produtividade em determinado período de tempo (PADOVEZE, 2010).

Sendo assim sempre é bom que os estoques tenham uma boa rotatividade, pois indica que a empresa está conseguindo um boa participação no mercado, além disso, é essencial que consiga um bom prazo com seus fornecedores e em decorrência disso conseguirá prazos para seus clientes também melhorando seu crescimento no mercado que está cada vez mais exigente.

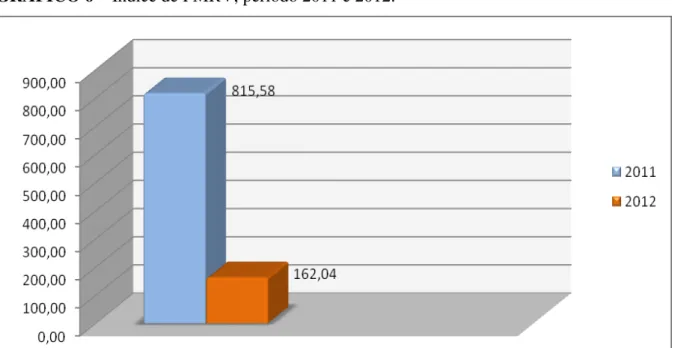

1.6.2.1 Prazo médio de recebimento de vendas (PMRV)

Este indicador tem por objetivo, mostrar para empresa qual esta sendo seu prazo médio para recebimento de vendas, ou seja, quanto tempo a empresa está demorando para receber suas vendas diárias.

“Como análise financeira, devemos lembrar que o fundamento de finanças diz que este indicador deve ser o menor possível. Como fundamento de finanças, quanto menos tempo se demora para receber um crédito, melhor”, afirma (PADOVEZE, 2010, p.222).

Este trabalho de informar qual o prazo médio de recebimento de seus serviços ou vendas é realizado através da fórmula de cálculo:

Prazo médio de recebimento = Clientes (Duplicatas a Receber) x 360 dias Receita Operacional Bruta

Muitas vezes é importante que o cálculo seja feita mensalmente, pois no começo do trabalho do contador gerencial isso é muito importante, pois ele já terá uma prévia de como estão ocorrendo os prazos da empresa, porém o costume é de fazer anual.

Em nosso caso foi feito anualmente, utilizando 2 (dois) períodos, pois a partir do nosso trabalho na empresa que começou a enviar todas as informações para o escritório de contabilidade, onde antes não havia essa rotina, devido à falta de informação aos administradores da empresa.

1.6.2.2 Prazo médio de pagamento de compras (PMPC)

Este indicador tem por objetivo mostrar a capacidade da empresa para pagar suas dívidas com seus fornecedores, sejam de materiais ou até mesmo serviços, na maioria dos casos a empresa depende das políticas de créditos que seus fornecedores conseguem adotar, pois muitas vezes depende muito das quantidades de compra realizada pela empresa e etc. Porém quanto maior o prazo melhor. (PADOVEZE, 2010).

Fórmula de cálculo:

Prazo médio de Pagamento = Fornecedores (Duplicatas a Pagar) x 360 dias Compras

Quando se consegue um bom prazo com fornecedores, os administradores ou proprietários da empresa consegue passar aos seus clientes uma forma melhor para recebimento de seus serviços, conseguindo assim ser mais competitivo no mercado, pois todos clientes além da qualidade do serviço prestado na maioria das vezes precisam de um bom prazo ou seja formas de pagamentos melhores, então é fundamental conseguir fornecedores fixos para que desse modo consiga negociar prazos melhores, assim alcançando também as necessidades de seus clientes.

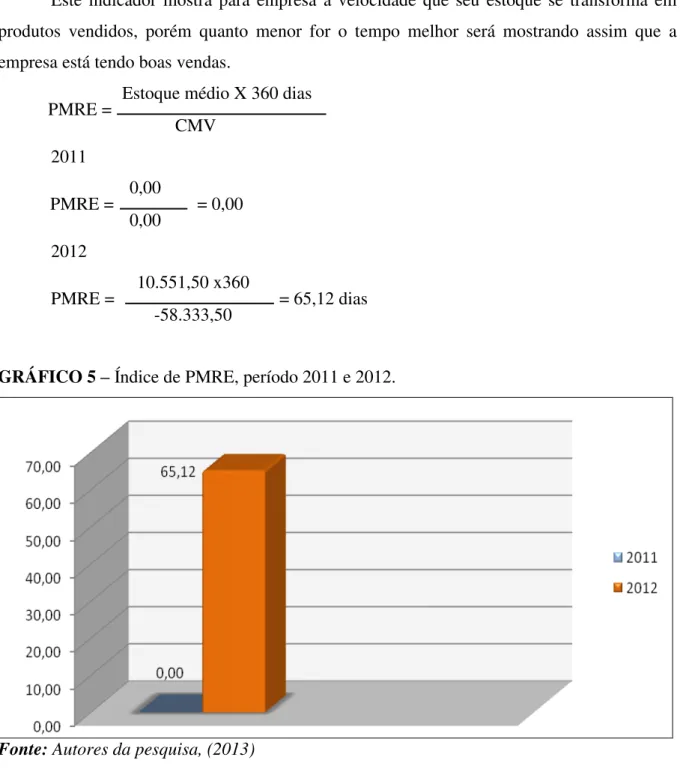

1.6.2.3 Prazo médio de renovação de estoques (PMRE)

Este indicador mostra para empresa a velocidade que seu estoque se transforma em produtos vendidos, porém quanto menor for o tempo melhor será mostrando assim que a empresa está tendo boas vendas, isso quando se tratar de um comércio (PADOVEZE, 2010).

Fórmula de cálculo:

Prazo médio de renovação de estoque= Estoque médio x 360 dias (CMV)

Quando ocorre uma boa rotatividade nos estoques da empresa além de ser bom para ela mostra que seus clientes confiam na qualidade dos serviços prestados, podendo muitas vezes aumentar seus estoques conseguindo assim um melhor preço e melhor os prazos de pagamentos com seus fornecedores.

1.6.3 Índices de rentabilidade

Os índices de rentabilidade têm por objetivo mostrar para o quanto renderam os investimentos realizados pelos sócios, podendo assim deixar claro para os empresários ou administradores se seu negócio está realmente sendo lucrativo ou se a empresa está trabalhando sem margem de retorno.

Segundo Padoveze (2010, p. 226) “os indicadores de rentabilidade tendem a propiciar análises e conclusões de caráter mais generalizante e de comparabilidade com terceiros”.

Para que o estudo seja realizado é necessário utilizar itens do balanço patrimonial e da demonstração de resultado que foram utilizadas de dois períodos 2011 e 2012.

Na empresa o ativo significa os investimentos realizados onde com eles a empresa busca obter receita, ou seja, ganhar lucros que é o objetivo de todos empresários ao abrir sua empresa. Então através dos índices de rentabilidade que conseguiremos mostrar aos empresários administradores, o ganho em cada real investido (MARION, 1998).

Para a realização do trabalho na empresa utilizaremos quatro fórmulas que mostrará a verdadeira realidade da empresa estudada, através delas mostraremos para os administradores qual a taxa de retorno sobre investimentos, a taxa de retorno sobre o patrimonio liquido, a margem bruta sobre as vendas, a margem líquida e o giro do ativo (MARION, 1998).

A seguir será apresentado cada índice e a sua devida importância para as empresas que buscam saber qual a sua verdadeira situação.

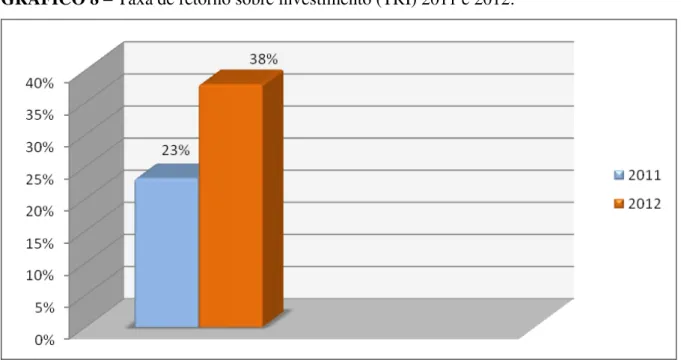

1.6.3.1 Taxa de retorno sobre investimentos (TRI)

A taxa de retorno sobre investimentos (TRI) mostra quanto que a empresa obteve lucro referente ao seu valor investido, que é realizado através de uma fórmula:

TRI = Lucro Líquido x 100 Ativo total

Esta fórmula mostrará então o poder de ganho da empresa, em relação à 100% (cem por cento) de capital investido.

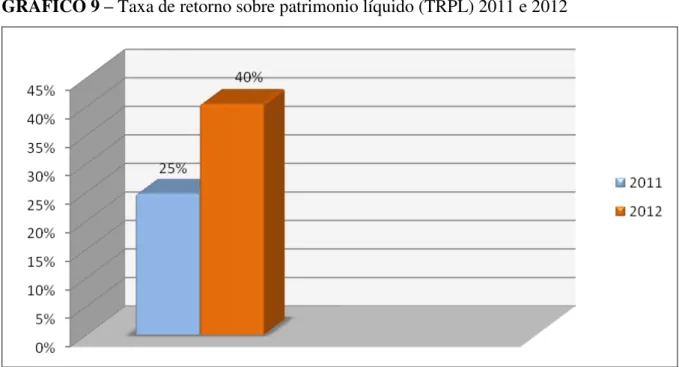

1.6.3.2 Taxa de retorno sobre patrimonio liquido (TRPL)

Mostra o quanto foi a rentabilidade do capital que os sócios da empresa investiram. É considerado o indicador definitivo da rentabilidade do investimento próprio.

Segundo Padoveze (2010) este indicador é comparável para qualquer tipo de empresa, ou seja, abrange qualquer ramo de negócio.

Para melhor entendimento será apresentado a formula onde através de dados extraídos do balanço patrimonial e a demonstração de resultado será feito o calculo do índice mostrando para os empresários qual foi o seu ganho em relação a 100% de capital investido.

Sendo assim o calculo é realizado a partir da seguinte fórmula:

Mais adiante será então utilizado este cálculo que é de extrema importância para os sócios da empresa, podendo ter uma noção de quanto ele esta recuperando do valor que foi investido, também ajuda a obter informação se o negócio esta sendo viável ou não, pois quando o lucro liquido for negativo por exemplo o proprietário verá que sua empresa não esta tendo retorno logo então não recuperará seu investimento tão cedo ou até em alguns casos nunca conseguira, indo a falência.

1.6.3.3 Margem líquida

A margem liquida tem por objetivo mostrar para os proprietários da empresa qual é seu lucro líquido do período em relação as venda realizadas pela empresa sendo que ele deve ser apurado somente após o pagamento de impostos entre outras despesas financeiras.

A seguir será apresentada a fórmula na qual foi utilizado para efetuar os devidos cálculos:

Margem líquida = Lucro líquido x 100 Vendas líquidas

1.6.3.4 Giro do ativo

Segundo Marion (1998), é aconselhável manter o ativo a um mínimo necessário. Porém ativos que não atendem as necessidades da empresa, como grandes investimentos em estoques e até elevados valores de duplicatas a receber. Prejudica o giro do ativo, e por consequência a isso afeta a rentabilidade da empresa.

A fórmula a seguir será utilizada para medir o giro do ativo da empresa estudada. Giro do ativo = Vendas líquidas

Ativo total

O giro do ativo quando menor que 2 (dois) giros no período é baixo, sendo o ideal acima de 5 (cinco) giros.

1.6.4 Índices de endívidamento

trabalhar tranquila ou se está prestes a entrar em falência. A seguir será apresentado 4 (quatro) quocientes que são de extrema importância para realização do presente trabalho.

1.6.4.1 Participação de capital de terceiros sobre recursos totais

Para Marques (2004), este quociente mostra qual é a participação do capital de terceiros em relação aos recursos totais e demonstra quanto a empresa obteve de capital de terceiros para cada R$ 1,00 (um real) de recursos totais.

Este índice mostra qual o percentual de capital de terceiros que a empresa possui em relação ao seu patrimonio líquido, para que isso seja realizado utilizaremos a seguinte fórmula:

PCT/RT = PC+ELP PC+ELP+PL

1.6.4.2 Endívidamento geral

Este índice mostra através de percentuais, a quantidade de ativos da empresa que são financiados por credores, sendo assim quando maior este índice maior será a dívida da empresa com terceiros, porém quanto menor melhor para empresa. O calculo é realizado através conforme fórmula de cálculo a seguir:

Endívidamento geral = Capital de terceiros X 100 Ativo total

Para isso é necessário utilizar o exigível total da empresa e dividi-lo pelo ativo total da mesma.

1.6.4.3 Garantia de capital de terceiros

Segundo Missagia (2012, p. 73) “a garantia de capital de terceiros representa quanto a empresa possui de capital próprio para garantir a exigibilidade total. Quanto maior a garantia de capital de terceiros melhor a situação da empresa”. Este calculo é realizado o calculo através da seguinte fórmula:

Então este índice mostra quanto a empresa possui de capital próprio para cada R$ 1,00 (um real) de dívida com terceiro

1.6.4.4 Composição de endívidamento

Este índice mostra o percentual de endívidamento a curto prazo tomado como referencia de endívidamento total. Sendo que as dívidas a curto prazo são utilizadas normalmente para financiar o ativo circulante, as de longo prazo para financiar o ativo não circulante, sendo preferível que os recursos obtidos de terceiros sejam financiados a longo prazo, pois isso propiciara um tempo para que a empresa consiga recursos para saldar suas dívidas (AZZOLIN, 2012).

As dívidas a curto prazo para ficar mais claro são aquelas cujo vencimentos ocorrem dentro do exercício seguinte, já as dívidas a longo prazo são as financiadas e tem seu vencimento após o termino do exercício seguinte.

Este índice é apresentado e calculado através da fórmula: Composição de endívidamento = PC

PC+ELP

No mercado atual são pouco utilizados esses meios contábeis em empresas pequenas e de médio porte, devido ao fato de poucas informações extraídas pelos administradores, sendo que muitas empresas pequenas acabam indo a falência, quando pensam que estão indo bem e não querem pagar para saber qual a sua real situação, pelo fato de muitas vezes pensarem que será apenas um gasto a mais e não lhes trará nada de retorno (lucro). Estas análises acima citadas proporcionarão para empresa medidas que possam ser corrigidas antes mesmo de algo constrangedor acontecer, ou para apenas saber qual sua situação real no momento e se basear como será o futuro da empresa.

1.7 CONTABILIDADE DE CUSTOS

Outro tema importante dentro da contabilidade gerencia é a contabilidade de custos, onde procura-se mostrar a importância da Contabilidade de Custo, os custos do estoque e de Mão de obra. Também demonstra quais são os métodos de formação de preço de venda. Isso auxilia na gerência e quais atitudes devem ser tomadas para aperfeiçoar o trabalho de custos.

planejamento e controle das operações, de tomada de decisões, bem como tornar possível a alocação mais criteriosamente dos custos de produção aos produtos, é chamado de Contabilidade de Custos. Ela recebeu maior impulso durante a Revolução Industrial, quando gerou um novo campo de aplicação conhecido como contabilidade industrial (MEGLIONI, 2001).

De acordo com Leone (2000), a contabilidade de custos surgiu nos Estados Unidos como técnica independente e sistêmica, focando a produção industrial, solucionando problemas relativos a repercussões dos custos industriais e da mão de obra. Tempos depois, passou a preocupação dos materiais utilizados, porém de forma menos interessante, não empregando grandes esforços a estes requisitos.

No mesmo momento passou a se interessar e a preocupar-se também com as despesas indiretas de produção, custos indiretos ou despesas gerais. Anos depois, estes aspectos foram sendo valorizados e passaram a ter atenções significantes, sendo estudados e empregados com maior frequência, no entanto, atualmente existem técnicas de soluções adequadas e reformuladas para a solução de problemas apresentados pelas empresas, relacionadas aos seus custos (LEONE, 2000).

A contabilidade de custos está relacionada e assemelha-se a um centro de processo, por meio dela há a movimentação de grande número de informações, adquirindo e obtendo dados, recebidos organizadamente, após a recepção das informações, as mesmas passam a ser analisadas e interpretadas, gerando informações de custos, para serem transmitidas a todos os níveis gerenciais, usuários da contabilidade de custos (LEONE, 2000).

Entende-se que a contabilidade de custos tem como objetivo principal a apuração dos custos dos produtos e dos departamentos, atendendo as exigências fiscais e contábeis. Também inclui o controle sobre a produção, melhorando os processos e diminuindo os desperdícios, auxiliando ainda na tomada de decisões gerenciais para otimizar seus resultados. Quando uma empresa tem por objetivo colocar seu produto para ser comercializado, fabricando-o ou revendendo-o, ou até mesmo para prestar um serviço, ela acaba realizando uma série de gastos, ou também chamados de custos. O custo traz um retorno financeiro e pertence à atividade-fim, pela qual a entidade foi criada. Mas também ocorrem as despesas, que por sua vez são gastos com a atividade-meio e não geram retorno financeiro, apenas propiciam certa funcionalidade ao ambiente empresarial.

estoque (na produção de um bem), que na sua realização (venda) serão levados ao resultado, o que pode demorar alguns meses ou anos.

1.7.1 Estoques

O custo do estoque é considerado como capital imobilizado da empresa, em forma de matérias. Isso pode ser visto como um investimento parado, podendo perder o valor, porém de outro lado o mesmo pode ser valorizado.

Afirma Leone (2000, p. 49) “contabilidade de custo determina o custo dos estoques visando à determinação dos resultados e à avaliação do patrimônio”. Existem métodos a serem avaliados para definir o custo dos estoques, alguns deles são: PEPS – primeiro a sair, primeiro a entrar; UEPS – ultimo a entrar, primeiro a sair, e média ponderada.

A grande maioria das empresas adota um sistema permanente, fornecendo registros contínuos de vendas, compras, baixas e saldos de todos os estoques. Para um melhor controle, e podendo fornecer a informação desejada a qualquer momento, é feito uma contagem periódica, conferindo a quantidade de estoques pertencentes, assim podendo dar uma informação verdadeira e atualizada. Além disso, ainda podem ser fornecidas as informações dos estoques no Livro Razão.

1.7.2 Formação do Preço de Venda

Segundo Crepaldi (2004, p. 313) “A formação do preço de venda de produtos é um trabalho técnico e também um fator determinante de sobrevivência da exploração da atividade”. Alguns especialistas dizem que ter os preços baseados exclusivamente no mercado é um risco. Ou seja, é importante que o preço esteja competitivo com o do mercado, mas para sua formação é preciso de outros fatores que o determinará.

Ainda para formação do preço de venda não pode se esquecer de que as vendas a prazo deverão ser estabelecidas taxas de juros competitivas com o mercado e também as despesas com as vendas, incluindo impostos.

1.7.2.1 Formação de preço de venda a partir do custo e sua validade

Para Padoveze (2010, p. 426) “O pressuposto básico para tal técnica é que o mercado está disposto a absorver os preços de venda determinados pela sua empresa, que por sua vez, são calculados em cima de seus custos reais ou orçados”.

Porém nem sempre isso acontece, invalidando tal processo. Mas vendo de outra forma, é preciso um cálculo em cima dos custos, pois assim é possível ter um valor para fazer análises comparativas.

Existem outras situações que podem exigir a utilização do procedimento de formação de preço de venda através do custo, como:

Estudos de engenharia e mercadologia para introdução de novos produtos; Novas oportunidades de negócios; Faturamento de produtos por encomenda; Acompanhamento dos preços e custos dos produtos atuais; Analise de preços de produtos de concorrentes, etc.

1.7.2.2 Formação de preços de venda a partir do custeio por absorção

O custeio por absorção é o método mais utilizado, muitas vezes usado quando há a necessidade de incumbir ao produto seu valor de custos, ou seja, os gastos necessários para sua obtenção e elaboração, sendo atribuído no momento do rateio a divisão dos custos diretos. De acordo com Wernke (2004), irão integrar aos custos dos bens ou serviços vendidos:

Os custos de aquisição de todos os serviços ou de bens aplicados e consumidos na confecção;

Os custos com o pessoal utilizado na elaboração das prestações de serviços, bem como os supervisores, os encargos sociais consequentes;

Os custos relacionados aos recursos e esforços utilizados na produção dos bens, como as gastos com locação, manutenção, depreciação, amortização, exaustão e reparo;

Mesmo com várias desvantagens teóricas conhecidas sobre a utilização deste método, ele na prática ainda é o mais utilizado na formação de preços de venda, talvez pelo fato de ser o mais simples ser usado.

1.7.2.3 Formação de preço de vendas a partir do custeio direto/variável

Este método não tem como base o custo por absorção onde inclui os custos indiretos e diretos, o valor básico de referência para formar o preço de venda neste critério são os custos diretos ou variáveis, mais as despesas variáveis desse produto. Depois disso, a margem aplicada sobre o produto deverá cobrir os custos e despesas fixas que não foram alocados ao produto ainda, mais a rentabilidade desejada.

Afirma Padoveze (2010, p. 428) “Este critério é coerente com análise custo/volume/lucro, ao determinar, na formação de preço de venda, a margem de contribuição de cada produto”.

1.7.2.4 Formação de preços de venda a partir dos custos de transformação

Conforme Padoveze (2010, p.33):

Dependo do valor dos itens comprados de terceiros, algumas empresas não requisitam, no preço de venda, absorção das despesas operacionais e margem de lucro dos valores desses materiais ou serviços adquiridos de terceiros, levando como base para formação dos preços de venda apenas os valores gastos a titulo de transformação do produto.

Sendo assim é importante que a empresa utilize a absorção das despesas operacionais e margem de lucro dos valores de materiais comprados.

1.7.2.5 Formação de preços de venda a partir do mercado

Essa teoria informa que quem determina o preço de venda é o mercado, isso ocorre basicamente através da oferta e da procura.

1.7.3 Mão de obra

Os custos de mão de obra podem ser divididos em duas categorias: mão de obra direta, que representa os custos diretos com a produção ou o processo, e ainda mão de obra indireta, a qual representa a quem não faz parte do processo de produção.

Existe um método no qual é estabelecido um valor sobre cada hora trabalhada, ou seja, um plano de taxa por hora. Afirma o teórico VanDerbeck e Nagy (2003, p. 109): “um plano de taxa por hora estabelece uma taxa definida por hora para cada empregado. O salário de um empregado é calculado pela multiplicação do número de horas trabalhadas no período de folha de pagamento pela taxa estabelecida por hora”.

Alguns críticos dizem que este plano não é um dos melhores, pois assim o empregado apenas exerce o trabalho com uma simples obrigação, sem se preocupar com rendimento e produtividade. Assim, exercem apenas o mínimo exigido, pois independentemente da quantidade produzida irão receber a mesma quantia.

Devido a esse problema, algumas empresas adotam outra forma para calcular o valor pago para o funcionário, adotando o plano de incentivo salarial ou plano de taxa por peça, que baseia a renda na quantidade de produção do empregado, logo quanto mais ele produz, maior será seu salário.

Ainda existem mais formas que incentivam o empregado a ter um melhor rendimento dentro da empresa. Outra forma é pagando o salário, e, além disso, é estabelecido uma cota, a qual se for excedida, o empregado irá receber uma certa quantia pelo excedido da cota, geralmente calculado em porcentagem sobre o valor.

2 METODOLOGIA

A presente pesquisa desenvolveu um estudo exploratório-descritivo para compreender a problemática da contabilidade gerencial em uma empresa mecânica, através dos seus dados e objetivos, verificou-se a necessidade de implantar novos métodos de gerenciamento para a empresa.

Para Gil (1991) a leitura exploratória é uma leitura do material bibliográfico, que tem por objetivo verificar em que medida a obra consultada interessa à pesquisa.

É uma leitura a qual demonstra sobre o assunto pesquisado se este lhe trazer informações que serão do interesse ou não. A princípio verificam-se as fundamentais importâncias, para em seguida aprofundar sobre o assunto.

Afirma Gil (1991, p. 67), a leitura exploratória não exige uma habilidade de menor nível, mas ela antecede as demais. Ele ainda resalta que “só é capaz de realizar uma leitura exploratória adequada quem possuir sólidos conhecimentos acerca do assunto tratado”.

Portanto, quem realizar esta leitura deverá ter conhecimento do assunto, para definir o que terá necessidade e importância de ser abordado no trabalho, reduzindo-se a possibilidade de relatar sobre assuntos impróprios.

Segundo Cervo e Bervian (2002, p66),

A pesquisa descritiva observa, registra, analisa e correlaciona fatos ou fenômenos (variáveis) sem manipulá-los [...] a pesquisa descritiva desenvolve-se, principalmente, nas ciências humanas e sociais, abordando aqueles dados e problemas que merecem ser estudados e cujo registro não consta de documentos.

A partir dos autores acima referenciados a pesquisa exploratória-descritiva foi de grande importância para a exploração e descrição, apresentando métodos eficientes e eficazes para aperfeiçoar o gerenciamento da empresa.

Por meio de leituras, pesquisas, tanto em livros teóricos quanto em artigos científicos, podemos ter uma concepção sobre o assunto abordado. Logo comparamos estes com o estado da empresa no qual se encontra, por meio disso, percebemos o que deve ser mudado para obter melhores resultados.

analisando livros, artigos ou documentos na internet, mas com informações seguras, assim obtendo um conhecimento cientifico.

Para Cervo e Bervian (2002, p. 66), “A pesquisa bibliográfica é meio de formação por excelência e constitui o procedimento básico para os estudos monográficos, pelos quais se busca o domínio do estado da arte sobre determinado tema”.

Ainda Marconi e Lakatos (2009, p. 43) “A pesquisa pode ser considerada um procedimento formal com método de pensamento reflexivo que requer um tratamento cientifico e se constitui no caminho para se conhecer a realidade ou para descobrir verdades parciais”.

Conforme os relatos dos autores, a pesquisa bibliográfica auxilia na escolha de um método mais apropriado, assim como num conhecimento das variáveis e na autenticidade da pesquisa.

Pesquisa documental é investigar os documentos a fim de se poder descrever e comparar usos e costumes, tendências, diferentes e outras características. Estuda a realidade presente, e não o passado, como ocorre com a pesquisa histórica (CERVO; BERVIAN, 2002, p. 67)

As pesquisas devem ser feitas levantando dados de várias fontes, independente das técnicas ou métodos empregados. Por meio dos processos de documentação direta ou indireta que se pode obter dados. Na documentação direta é feito um levantamento no local próprio onde os fenômenos ocorrem. Estes dados são alcançados de duas formas: através da pesquisa de campo ou da pesquisa de laboratório. Já a documentação indireta apresenta fontes de dados coletados por outras pessoas, ainda essa documentação pode ser dividida em pesquisa documental e pesquisa bibliográfica.

Segundo Cervo e Bervian (2002, p. 67) o estudo de caso “é a pesquisa sobre um determinado individuo, família, grupo ou comunidade que seja representativo do seu universo, para examinar aspectos variados de sua vida”.

Conforme os autores afirmaram, o estudo de caso é de extrema importância, pois através dele que se aborda as necessidades da empresa, assim tendo o conhecimento da situação procura-se o método para solucionar os problemas.

Os dados foram coletados na empresa do ramo de oficina mecânica e, ela vem atendendo há mais de 5 (cinco) anos no mercado. A empresa atualmente encontra-se com um pequeno numero de funcionários, realizando o máximo possível para agradar seus clientes.

os últimos anos para podermos analisar a situação em que a empresa se encontra e a partir dos estudos feitos, tomar os possíveis procedimentos.

Escolhemos esta empresa pela sua necessidade, que foi descoberta eventualmente por meio de uma simples conversa com os sócios da mesma. Logo a empresa encontra-se em fácil acesso, facilitando o acompanhamento e assim podendo estudar o caso e aplicar as medidas possíveis.

Em nossa pesquisa foram feitas coletas de dados na empresa, o qual esses dados então foram analisados para que possamos dar um parecer para os administradores da mesma, auxiliando assim na tomada de decisão.

A coleta de dados é feita através da pesquisa de campo, sendo assim, é necessário registrar os dados obtidos, seja em forma textual ou seguindo as normas para tratamentos estatístico, se for o caso (CRUZ, 2003, p.44).

A partir da coleta documental que foram utilizados balanço patrimonial de dois períodos 2011 e 2012, entrevista com os sócios administradores, questionários, buscamos também saber história da empresa, a partir daí foram feitas análises do conteúdo coletado, que será de grande importância para solucionar os problemas que podem afetar ou já estão afetando o futuro da empresa sem que os proprietários saibam desses problemas.

Para realização da pesquisa utilizamos cálculos, de indicadores econômicos financeiros, relacionados abaixo:

Índices de liquidez;

Índices de endívidamento;

Índices de rentabilidade;

Índices de atividade.

A partir do estudo realizado na empresa o mesmo procedimento poderá ser utilizado para outras empresas do mesmo ramo ou até mesmo de outros ramos que precisem de auxilio para tomada de decisão, que no mercado atual é de grande importância para que as empresas possam se manter e saber como crescer sem riscos de falência, pois nós contadores podemos auxiliar muito com esse tipo de estudo em várias empresas de pequeno e médio porte que desejam ter um planejamento de sucesso hoje em dia.

Para Santos (2006), A pesquisa qualitativa nos permite o levantamento de dados subjetivos. Bem como outros níveis de consciência da população estudada, a partir de depoimentos dos entrevistados, ou seja informações pertinentes ao universo a ser investigado, que leve em conta a ideia de processo, de visão sistêmica de significações e de contexto cultural. Porém ela não tem objetivo de mensurar variáveis, mas sim de analisar, qualitativamente, de modo indutivo, todas as informações levantadas através da aplicação de um instrumento de coleta de dados adequados. Os mais usuais, no plano qualitativo, são a entrevista semi-estruturada, o estudo de caso e os grupos focais.

Já a pesquisa quantitativa mostra as variáveis e as transformam em QUADRO, quadros, gráficos ou figuras. Onde é feito um questionário em que questões fechadas correspondem a respostas codificadas (SANTOS, 2006).

3 APRESENTAÇÃO E ANÁLISE DOS DADOS

A empresa estudada teve início em 2008, porém ela já existia de outra forma anteriormente, não com este nome, mas com as mesmas atividades.

O sócio B já possuía sociedade com outra pessoa com uma borracharia, devido a certos motivos ele vendeu sua parte desfazendo a antiga sociedade.

Alguns tempos depois sócio B e sócio A compraram uma borracharia em sociedade. Sócio B já possuía experiência e conhecimento nesta atividade, mas não tinha capital suficiente para aquisição da mesma sozinho, logo convidou o sócio A para ser sócio da mesma, pois ele havia o dinheiro suficiente para esta aquisição.

Devido ao bom andamento da empresa resolveram comprar uma oficina mecânica que se encontrava nos fundos da borracharia. Passando assim a ter sociedade nas duas atividades, sendo sócio B o encarregado na borracharia, e sócio A na mecânica, pois esta era sua especialidade.

A estrutura que eles utilizavam era alugada, a borracharia se encontrava em um bom ponto, ou seja, ela estava em uma esquina de uma rua bem movimentada, mas a oficina aos fundos não era bem vista pelo povo, apenas quem já a conhecia que sabia de sua existência. Algum tempo depois, a estrutura da borracharia foi ampliada, trazendo a oficina para frente, ao lado da borracharia.

Interagindo com os sócios dessa empresa foi comentado por eles que sentiam dificuldades de gerenciamento, ou seja, eles não tinham um ótimo controle sobre ela, também sentindo dificuldades na parte financeira. Assim surgiu a oportunidade da realização desse trabalho com objetivo de poder atender os pontos de suas dificuldade para um melhor resultado.

A baixo está o balanço patrimonial do períodos de 2011 e 2012 e a demonstração de resultado dos mesmos, para que fosse possível realizar as análises dos índices.

QUADRO 2 – Balanço financeiro gerencial dos exercícios de 2011 e 2012 – ATIVO. BALANÇO PATRIMONIAL

A T I V O 2011 2012

T O T A L DO A T I V O 34.572,39 58.232,00

TOTAL ATIVO CIRCULANTE 34.446,29 53.805,90

Disponível

Caixa 195,60 1.030,60

Bancos

Total Disponível 195,60 1.030,60

Créditos

Duplicatas a Receber 34.250,69 42.223,80

Total contas a receber 34.250,69 42.223,80

Estoques

Mercadoria para Revenda 0,00 10.551,50

Total estoques 0,00 10.551,50

ATIVO NÃO CIRCULANTE Ativo Realizável a Longo Prazo

Total A. R. L. Prazo 0,00 0,00

Veiculos 0,00 4.300,00

COMODATO 126,10 126,10

COMODATO DE MAQ/EQUI/FINAN 126,10 126,10

CELULAR NOKIA 1661 126,10 126,10

(-) Depreciações Acumuladas

Imobilizado 126,10 4.426,10

TOTAL ATIVO NÃO CIRCULANTE 126,10 4.426,10

QUADRO 3 – Balanço financeiro gerencial dos exercícios de 2011 e 2012 – PASSIVO. BALANÇO PATRIMONIAL

2011 2012

P A S S I V O 34.572,39 58.232,00

Passivo Circulante 2.153,71 3.812,11

Impostos a pagar 1.437,66 2.480,17

INSS A RECOLHER 231,00 778,36

PRÓ-LABORE A PAGAR 485,05 553,58

Passivo não Circulante 0 0

Patrimônio Líquido 32.418,68 54.419,89

Capital Social 24.295,16 32.292,58

SÓCIO A 10.000,00 10.000,00

SÓCIO B 10.000,00 10.000,00

Lucros Acumulados 7.997,42 22.001,21

RESERVA DE LUCROS 4.295,16 12.292,58

RESERVA LEGAL 4.295,16 12.292,58

COMODATO 126,10 126,10