FUNDAÇÃO GETÚLIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO PÚBLICA

JEFFERSON WALLACE GOMES MARTINS FRANÇA

REELEIÇÃO MUNICIPAL E GASTOS COM PESSOAL

Rio de Janeiro

2019

FUNDAÇÃO GETÚLIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO PÚBLICA

REELEIÇÃO MUNICIPAL E GASTOS COM PESSOAL

Jefferson Wallace Gomes Martins França

Dissertação apresentada à Escola Brasileira de

Administração Pública e de Empresas (EBAPE),

da Fundação Getúlio Vargas, como requisito

obrigatório para obtenção do título de Mestre em

Administração.

Orientador: Robert Gregory Michener

Rio de Janeiro

2019

Dados Internacionais de Catalogação na Publicação (CIP)

Ficha catalográfica elaborada pelo Sistema de Bibliotecas/FGV

França, Jefferson Wallace Gomes Martins

Reeleição municipal e gastos com pessoal

/

Jefferson Wallace Gomes

Martins França. – 2019

.

96 f.

Dissertação (mestrado) - Escola Brasileira de Administração Pública e

de Empresas, Centro de Formação Acadêmica e Pesquisa.

Orientador: Robert Gregory Michener.

Inclui bibliografia.

1. Despesa pública – Maranhão. 2. Servidores públicos – Salários, etc. 3.

Crime contra a administração pública - Maranhão. 4. Orçamento municipal –

Maranhão. 5. Eleições – Brasil. I. Michener, Robert Gregory. II. Escola

Brasileira de Administração Pública e de Empresas. Centro de Formação

Acadêmica e Pesquisa. III. Título.

CDD – 336.39

Aos meus pais,

À minha esposa e meus filhos

E ao meu irmão.

Veni, vidi, vici.

AGRADECIMENTOS

Demonstrar gratidão é fácil, mas identificar os nomes de quem devo citar aqui é uma tarefa

complexa. Para mim, tudo é benção e todos colaboram de alguma forma com o aprendizado do

outro.

Apesar disso, agradeço ao Grande Arquiteto do Universo, que todos os dias me permitiu estar

vivo e me possibilitou chegar até aqui.

A meus pais, França e Fátima, que desde cedo me demonstraram o valor do estudo e do

progresso contínuo, sem falar do amor e todas as outras virtudes que os pais podem transmitir

aos filhos.

A minha esposa, Selma, e aos meus filhos Bruno, Maria Luísa e Samille, pela compreensão das

minhas ausências, pelo incentivo, pelo propósito e pelo amor que todo dia se fortifica.

Ao professor Gregory Michener, por ter me escolhido como orientado, pelo conhecimento

transmitido, pela inspiração em fazer o bem.

A Evelyn Contreras, pelo tempo disponibilizado, pelas informações prestadas e pelo apoio.

A Jéssica Aragão, pelo livro emprestado para a prova de seleção. Não sabendo que era

impossível, foi lá e fez (Jean Cocteau)

Aos meus clientes-amigos-prefeitos José Martinho, Dulce Maciel, Lindomar Araújo, André

Portela, Adailson Machado e aos meus valorosos amigos de trabalho Alan e Gheysa Amorim,

Elias Silva, Felipe e Lidiane Portela, Irlailton Assunção, Rafael Teixeira, Pedro Soares, pela

amizade construída.

Aos meus amigos da turma do MAP, em especial Aloysio Meira, Álvaro Fiúza, Breno Augusto,

Breno Gouveia, Eduardo Pereira e Marcello Duailibe.

A todos que de alguma forma contribuíram para a conclusão do curso, mesmo que não tenha

citado aqui. Tudo é benção!

RESUMO

Objetivo: O presente estudo tem como objetivo identificar as práticas fraudulentas de oneração

da folha de pagamentos nos municípios e avaliar se elas têm motivação eleitoral. A análise

empírica central concentra-se nos dados da folha de pagamento de 2004 a 2017, provenientes

de cidades com menos de 50 mil habitantes no Maranhão, como forma de compreender a

relação entre os gastos com folha de pagamento e a reeleição para prefeito.

Metodologia: A pesquisa consistiu em painel de análise constituído por observações de 194

municípios do Maranhão, todos com menos de 50.000 pessoas, de 2004 a 2017, período que

inclui 4 eleições municipais: 2004, 2008, 2012 e 2016. A variável dependente de o estudo é a

contratação de pessoal temporário e a variável independente é reeleição. Também se controlou

o PIB per capita, o aumento do salário mínimo e a inflação.

Resultados: Os dados mostram que nos anos de eleição há um aumento significativo nos gastos

com pessoal na forma de contratos temporários. Este aumento não é logicamente observado nos

gastos com pessoal permanente, baseado em mérito - que não perdem nada financeiramente

quando os prefeitos não garantem a reeleição - nem no caso de empregados comissionados, que

tendem a perder seus empregos se os prefeitos não forem reeleitos.

Limitações: Certos municípios não forneceram dados, significando que não publicaram seus

relatórios de gestão fiscal.

Contribuições práticas: Com base nesses resultados, os órgãos de fiscalização e a sociedade

podem atuar na implementação de mecanismos mais eficazes para detectar fraudes e abusos de

gastos públicos.

Contribuições sociais: Ao confirmar o uso eleitoral de cargos públicos para obter votos, o

estudo mostra que as leis eleitorais e criminais devem ser usadas com maior freqüência para

conter a atividade ilegal.

Originalidade: Este é o primeiro estudo que relaciona os gastos com pessoal no nível municipal

com o ciclo eleitoral.

Palavras-chave: Despesa pública. Servidores públicos. Municípios. Eleição. Clientelismo.

Categoria do artigo: Dissertação de Mestrado/Artigo original.

ABSTRACT

Purpose: The present study aims to identify the fraudulent practices of payroll encumbrance in

the municipalities and to evaluate if they have electoral motivation. The central empirical

analysis focuses on payroll data from 2004 to 2017 from cities with less than 50,000 inhabitants

in Maranhão, as a way of understanding the relationship between payroll spending and mayoral

reelection.

Design/Methodology: The research consisted of panel analysis constituted by observations

from 194 municipal districts in Maranhão, all under 50,000 people, from 2004 to 2017, a period

that includes 4 electoral periods: 2004, 2008, 2012 and 2016. The dependent variable of the

study is the contracting of temporary personnel and the independent variable is reelection. We

also control for per capita GDP, increases in the minimum wage and inflation.

Findings: The data show that in election years there is a significant increase in personnel

expenditures in the form of temporary contracts. This increase is logically not observed in

expenditures on permanent, merit-based personnel – who lose nothing financially when mayors

do not secure reelection – nor in the case of commissioned employees, who tend to lose their

jobs if mayors are not reelected.

Research limitations: Certain municipalities did not provide data, meaning that they did not

publish their fiscal management reports.

Practical contributions: Based on these results, the supervisory bodies and society can act to

implement more effective mechanisms for detecting fraud and abuses of public expenditures.

Social contributions: By confirming the electoral use of public office to obtain votes, the study

illustrates that electoral and criminal law should be used with greater frequency to curb illegal

activity.

Originality: This is the first study that relates personnel expenditures at the municipal level

with the electoral cycle.

Keywords: Public expenditure. Public servants. Counties. Elections. Clientelism.

Article category: Master's Dissertation / Original article.

LISTA DE ANEXOS

ANEXO I – DADOS DOS MUNICÍPIOS DE 2004 A 2006 ___________________________________________ 46

ANEXO II – DADOS DOS MUNICÍPIOS DE 2007 A 2009 __________________________________________ 51

ANEXO III – DADOS DOS MUNICÍPIOS DE 2010 A 2012 __________________________________________ 56

ANEXO IV – DADOS DOS MUNICÍPIOS 2013 A 2015 ____________________________________________ 62

ANEXO V – DADOS DOS MUNICÍPIOS DE 2016 E 2017 __________________________________________ 67

ANEXO VI – DESPESAS TOTAIS DOS MUNICÍPIOS (2004 a 2010) __________________________________ 72

ANEXO VII – DESPESAS TOTAIS DOS MUNICÍPIOS (2011 A 2017) __________________________________ 77

ANEXO VIII– DADOS DE REELEIÇÃO _________________________________________________________ 82

ANEXO IX – IDH, SALÁRIO MÍNIMO E INFLAÇÃO _______________________________________________ 92

SUMÁRIO

1. INTRODUÇÃO _________________________________________________________ 11

2

DAS DESPESAS COM PESSOAL E DAS FRAUDES POSSÍVEIS _____________________ 13

2.1

Servidores Fantasmas _____________________________________________________ 15

2.2

Provimento Ilegal de Cargos ________________________________________________ 16

2.3

Pagamento de Diárias, Gratificações e Indenizações _____________________________ 17

2.4

Terceirizações simuladas ___________________________________________________ 19

3

MOTIVAÇÕES E PERSPECTIVAS DE SOLUÇÕES _______________________________ 20

3.1

Motivações ______________________________________________________________ 20

3.2

Oportunidade e Racionalização _____________________________________________ 22

3.3

Perspectiva de Detecção ___________________________________________________ 23

4. FOLHA DE PAGAMENTO E REELEIÇÃO _____________________________________ 25

4.1

Political Business Cycle ____________________________________________________ 25

4.2

Clientelismo _____________________________________________________________ 28

5. ANÁLISE DOS DADOS ___________________________________________________ 29

5.1

Dados e Amostra _________________________________________________________ 29

5.2

Desenho de Pesquisa ______________________________________________________ 30

5.3

Resultados e Discussão ____________________________________________________ 31

6. CONSIDERAÇÕES FINAIS E RECOMENDAÇÕES _______________________________ 36

REFERÊNCIAS BIBLIOGRÁFICAS _______________________________________________ 39

1.

INTRODUÇÃO

Como se comporta a despesa com pessoal em cidades do Brasil onde o prefeito

pretendeu se reeleger? O Brasil tem 5.570 cidades, 91% delas com até 50.000 (cinquenta mil)

habitantes, onde 6.010.109 servidores públicos municipais, de um total de 11,5 milhões de

servidores (federais, estaduais e municipais). O número de servidores municipais corresponde

a 65,7% do pessoal ocupado no Brasil, gerando uma despesa anual de R$ 257 bilhões (IBGE,

2017; IPEA 2017). Praticamente 10% do Produto Interno Bruto (PIB) brasileiro é consumido

pelo pagamento de servidores públicos de todas as esferas (federal, estadual e municipal)

(IPEA, 2018).

O presente estudo visa identificar as práticas fraudulentas de oneração da folha de

pagamentos nos municípios e avaliar se elas têm motivação eleitoral. A análise empírica se

concentra em entender a variação nos gastos com pessoal em relação ao ciclo eleitoral em nível

municipal, a partir de 2004 até 2016, abordando também as práticas fraudulentas de admissão

de pessoal. Também coloca luz sobre a relação entre folha de pagamento e reeleição de

prefeitos.

A pesar de haver muito pouco escrito sobre remuneração de servidores públicos,

especialmente a nível local no Brasil, o gasto com pessoal é a principal despesa em âmbito

municipal, estando legalmente limitada a até 60% da receita líquida do município (Brasil,

2000). Municípios são obrigados a investir o mínimo de 25% de suas receitas em educação e

15% em saúde (Brasil, 1988), mas quanto maiores os gastos com servidores, menores os

recursos disponíveis para tais investimentos, entre outros.

Em que pese a existência desse limite de gastos há mais de 15 anos, não raro é seu

descumprimento: uma em cada quatro cidades estouram esse limite, o que representa um

excesso de R$ 5,2 bilhões (FEDERAÇÃO DAS INDÚSTRIAS DO ESTADO DO RIO DE

JANEIRO, 2018). Em 2017, de 169 cidades maranhenses pesquisadas, constatou-se a

extrapolação do limite de gastos com pessoal em 69 – mais de um terço (CMN, 2017). A crise

financeira enfrentada pelos Estados de Minas Gerais, Rio de Janeiro e Rio Grande do Sul foi

agravada justamente pelos gastos com pessoal (Brasil, 2018). Importante considerar que essa

natureza de gastos envolve não só os servidores ativos, mas também os inativos. Logo, há

impactos em todos os regimes de previdência, seja próprio ou geral.

Admissão de servidores públicos, pela via constitucional ou legal, é normal e ato

corriqueiro da administração. Porém, há práticas ilegais, fraudulentas de admissão de pessoal e

oneração da folha de pagamento, o que indica o baixo grau de controle e até mesma a

dificuldade material desse tipo de controle. Tais práticas ilegais parecem tornar-se mais

presentes no ano de eleição municipal, quando o cargo público, ainda que precário, é concedido

para se obter um voto.

Nesse cenário, tem-se duas práticas: uma, o tratamento dado às despesas com

pessoal, maior despesa dos municípios; outra, as fraudes praticadas na folha de pagamento, que

oneram a primeira, inviabilizando a consecução de políticas públicas.

Este estudo aborda os excessos praticados no trato de remuneração pública local

por duas vias. Primeiro, neste estudo serão exploradas as formas fraudulentas de aumento das

despesas com pessoal, os motivos que levam administradores públicos a promover essas fraudes

e possíveis soluções (melhorias dos meios de controle dessas condutas). Segundo, pretende-se

analisar a relação entre a despesa com pessoal e o instituto da reeleição de prefeitos municipais

a partir de 2004 até 2016, de modo a mensurar se, em nível municipal, a remuneração dos

servidores públicos é afetada pela candidatura à reeleição dos prefeitos.

Para esse estudo foram obtidos dados de 194 cidades maranhenses com menos de

50 mil habitantes. A análise tem por base o elemento de despesa orçamentária pessoal e

encargos sociais, dentro da categoria econômica despesas correntes, a qual faz parte da Lei

Orçamentária Anual (LOA) dos Municípios, e obtidos através da Secretaria do Tesouro

Nacional. Nessa categoria de despesa são registradas as despesas com pagamento de pessoal

ativo, inativo, pensionistas, a quaisquer ocupantes de cargos públicos, incluindo adicionais,

gratificações e horas extras (BRASIL, 2000).

O índice de reeleição de prefeitos até 2016 e de 56%, em todo o Brasil. Há cidades

onde a prefeitura é um dos principais empregadores, fato que ocorre em 10% dos municípios

brasileiros, os quais dependem 80% da Prefeitura para existir financeiramente (Brasília, 2017).

Assim, quem não é servidor público, é comerciário ou beneficiário dos programas de

transferência de renda. A preocupação que sempre acompanhou a reeleição é a Incumbency

Effect (Zupan, 1991), ou seja, uma pressuposta desvantagem daqueles que não ocupam o cargo

que se pretende reeleger. A ideia central é que o candidato que busca a reeleição teria ampla

vantagem em relação aos demais, pois controla toda a máquina pública, seu orçamento e

tomadas de decisão. Desse possível direcionamento da máquina pública podem ocorrer

condutas ilícitas, consistindo em fraudes e que serão abordadas no Capítulo Dois desse trabalho.

No mesmo capítulo serão apresentados os comportamentos da despesa com pessoal nos últimos

anos, em âmbito municipal e nacional. O Capítulo Três apresenta as motivações e perspectivas

de soluções para as fraudes nas folhas de pagamento.

A dissertação representa um estudo inédito, pois a literatura correlata trata das

relações de gastos com saúde, comportamento fiscal, endividamento público, corrupção e

investimentos em educação com reeleição, como consta no Quarto Capítulo. Além disso,

possivelmente é o primeiro estudo onde são descritas as práticas fraudulentas de oneração da

folha de pagamento nos municípios do Brasil.

Os Capítulos Quinto e Sexto tratarão os descritivos dos dados utilizados,

metodologia aplicada e resultados alcançados, os quais atestam um aumento de gasto com

pessoal temporário no ano da eleição, sugerindo um possível uso para fim eleitoral. Ao final,

no Capítulo Sete serão apresentadas as conclusões e possíveis encaminhamentos.

2

DAS DESPESAS COM PESSOAL E DAS FRAUDES POSSÍVEIS

A admissão de servidores públicos enfrenta um tratamento legal, o qual diz respeito

às formas de admissão e execução dos serviços, e um tratamento financeiro, dado que a

remuneração de servidores é uma despesa pública e objeto de análise orçamentária. Em alguns

momentos esse duplo tratamento expõe suas fragilidades, permitindo que fraudes aconteçam,

como adiante será demonstrado.

Em regra, a admissão de servidores públicos e empregados públicos para cargos de

provimento efetivo deve ocorrer mediante concurso público de provas e títulos ou através de

seletivo, que é um concurso simplificado (BRASIL, 1988). Para os cargos em comissão, os

quais referem-se às funções de direção, chefia e assessoramento, é possível a livre nomeação,

sendo desnecessário concurso público (BRASIL, 1988). É possível ainda a contratação direta

de servidores e empregados públicos, de forma temporária, para atender necessidade

excepcional da Administração Pública (BRASIL, 1988).

A Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal – LRF) estipula

limites de gastos com pessoal para os três níveis da federação. Assim, em cada exercício

financeiro (01/01 a 31/12), o máximo permitido de gastos com pessoal é de 60% da Receita

Corrente Líquida (RCL) (Brasil, 2000). Ultrapassar esse limite constitui crime de

responsabilidade (Brasil, 1967) e ato de improbidade administrativa (Brasil, 1992).

O aumento da despesa com pessoal deve ser precedido de análises orçamentárias

para três exercícios financeiros, para verificar o risco de inadimplemento (Brasil, 2000). Se isso

não for observado, esse tipo de despesa é considerado nulo (Brasil, 2000). Para fins legais, são

consideradas despesas com pessoal:

• Vencimentos e vantagens, fixas e variáveis de servidores ativos, os inativos

e os pensionistas, relativos a mandatos eletivos, cargos, funções ou

empregos, civis, militares e de membros de Poder,

• Subsídios,

• Proventos da aposentadoria,

• Reformas e pensões,

• Adicionais,

• Gratificações,

• Horas extras,

• Vantagens pessoais de qualquer natureza,

• Encargos sociais e

• Contribuições recolhidas pelo ente às entidades de previdência.

A admissão de servidores através de concurso público sofre limitação em anos

eleitorais. A Lei nº 9.504/97 proíbe a nomeação e contratação de servidores e empregados

públicos no período de julho a dezembro do ano que se realiza a eleição (art. 73), mas permite

a nomeação de aprovados em concursos homologados antes desse mesmo prazo. Também

permite a livre nomeação e exoneração para cargos em confiança. No ano eleitoral é vedada a

concessão de aumento de remuneração dos servidores, no período de três meses antes do pleito

até a posse dos eleitos (Brasil, 1997).

Sendo assim, a primeira possibilidade lícita que o prefeito pretendente à reeleição

dispõe é realizar concurso público em período próximo ao ano de eleição e homologá-lo antes

do período vedado. Outra possibilidade é promover aumentos de vencimentos e subsídios,

igualmente fora do interregno proibido. Estas condutas podem se amoldar à descrição do

modelo de reputação (apresentada no Capítulo Quatro) ou de patronagem, e são despesas de

caráter continuado, gerando ônus ao Município.

As condutas lícitas podem vir a serem tidas por ilegítimas ou imorais, mas são

permitidas pela legislação, em tese. As condutas que merecem destaque são as ilícitas, pois

demandam todo um conjunto de ações e sanções por parte da Administração Pública. Essas

condutas serão aqui tratadas como desvios de finalidade ou fraudes, dado que representam ações

de má-fé, com descumprimento de obrigação imposta em lei e destinadas à manipulação de

algum resultado. A nomenclatura e sistematização abaixo utilizadas é largamente utilizada

pelos órgãos de controle e pelo Poder Judiciário.

2.1

Servidores Fantasmas

O caso mais típico de fraude é a admissão de servidores fantasmas. Essa fraude

consiste no pagamento de remuneração a uma pessoa, sem que haja a necessária prestação de

serviços. Casos como esse são encontrados nas mais diversas esferas de governo e esse tipo de

fraude é facilitada pela ausência de controles de jornada.

Em 2018, o Supremo Tribunal Federal (STF) recebeu denúncia contra o deputado

federal paranaense Luiz Nishimori, o qual teria empregado 09 (nove) servidores fantasma em

seu gabinete quando deputado estadual, no período de 2003 a 2010, acarretando um prejuízo de

aproximadamente R$ 2,8 milhões (Brasil, 2018). Ainda em nível estadual, o então governador

de Roraima (RR), Neudo Campos (1995-2002) foi alvo da Operação Gafanhoto, a qual detectou

cerca de 5.500 (cinco mil e quinhentos) servidores fantasmas e um prejuízo de R$ 230 milhões

(Brasil, 2019). Em 2014, o Ministério Público Federal (MPF) ajuizou ação contra o ex-senador

Efraim Morais e outras 50 (cinquenta) pessoas lotadas em seu gabinete, mas que não prestavam

serviços efetivamente, gerando um prejuízo de R$ 6 milhões (Brasil, 2014).

Em âmbito municipal, especificamente no Maranhão, o Ministério Público Estadual

(MPE-MA) titularizou em 2016 a Operação Descarrego, que detectou mais de 40 (quarenta)

servidores fantasmas na cidade de Pio XII, com remunerações médias de R$ 4 mil (Maranhão,

2016). O mesmo órgão também atuou contra o prefeito de São José de Ribamar em razão da

existência de 33 (trinta e três) servidores fantasmas em 2016, o que teria ocasionado um prejuízo

superior a R$ 2 milhões (Maranhão, 2016).

2.2

Provimento Ilegal de Cargos

Outra possibilidade é a admissão irregular de servidores públicos, sem concurso

público ou processo seletivo, para ocupar cargos de provimento efetivo ou até mesmo para

ocupar cargos públicos inexistentes. Por força constitucional, a criação de cargos públicos

demanda sua prévia criação por lei, estipulando-se número de vagas, remuneração, atribuições

e demais características (Brasil, 1988).

Uma dessas condutas aconteceu em Açailância-MA em 2016. O MPE-MA detectou

que desde 2012 o município não realizava concursos públicos e havia 531 servidores ocupando

cargos de provimento efeito, sem concurso público (Maranhão, 2016). No município de Montes

Altos-MA, em 2013, o MPE-MA constatou que o Poder Executivo Municipal mantinha

servidores contratados temporariamente para cargos usuais (Maranhão, 2013). O mesmo órgão

atuou contra o Município de São Joao dos Patos, face à contratação irregular de servidores e

nomeação de parentes do prefeito (Maranhão, 2017).

Uma variação dessa conduta é a criação de cargos comissionados sem

preenchimentos dos requisitos legais. Os cargos comissionados são aqueles destinados à

assessoramento, chefia ou direção, não podendo abranger atividades burocráticas ou

operacionais usuais. Em 2018 o STF ratificou a necessidade do vínculo de confiança para a

criação de cargos dessa natureza, julgando assim inconstitucional lei do município de

Guarulhos/SP (Recurso Extraordinário 1.041.2010/SP). Em momento anterior, o STF já havia

decidido da mesma forma (Brasil, 2011).

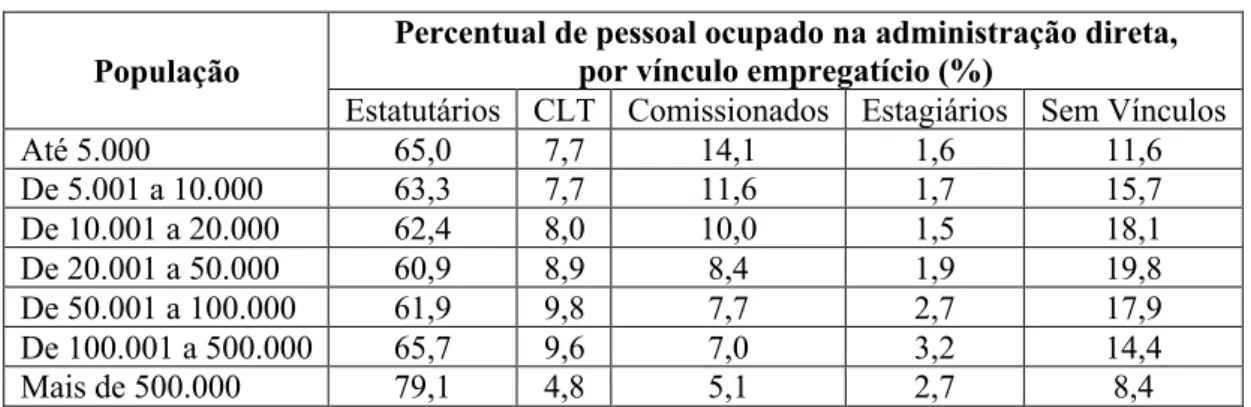

Segundo IBGE (2015), a média de servidores públicos comissionados nas cidades

com até 5.000 (cinco mil) habitantes é de 13,2% da população (contra 63,2% de cargos de

provimento efetivo), número que se reduz na medida em que aumenta o número de habitantes.

Assim, em cidades de até 50.000 (cinquenta mil) moradores, o percentual cai para 8,5% (contra

58,6% dos cargos de provimento efetivo).

Tabela 1 Percentual de pessoal ocupado na administração direta, por vínculo empregatício,

segundo as classes de tamanho da população dos municípios - Brasil - 2005/2015

População

Percentual de pessoal ocupado na administração direta,

por vínculo empregatício (%)

Estatutários CLT Comissionados Estagiários Sem Vínculos

Até 5.000

65,0

7,7

14,1

1,6

11,6

De 5.001 a 10.000

63,3

7,7

11,6

1,7

15,7

De 10.001 a 20.000

62,4

8,0

10,0

1,5

18,1

De 20.001 a 50.000

60,9

8,9

8,4

1,9

19,8

De 50.001 a 100.000

61,9

9,8

7,7

2,7

17,9

De 100.001 a 500.000

65,7

9,6

7,0

3,2

14,4

Mais de 500.000

79,1

4,8

5,1

2,7

8,4

Fonte: IBGE, Diretoria de Pesquisas, Coordenação de População e Indicadores Sociais, Pesquisa de Informações Básicas Municipais 2015/2017