i

DETERMINANTES DE CORPORATE TAX PLANNING: O CASO

PORTUGUÊS

Ana Cristina Oliveira Praça

Dissertação

Mestrado em Contabilidade e Controlo de Gestão

Orientado por

Professor Doutor Júlio Martins

ii MESTRADO

CONTABILIDADE E CONTROLO DE GESTÃO

Determinantes de

Corporate Tax

Planning

: O Caso Português

Ana Cristina Oliveira Praça

M

i

Nota Biográfica

Ana Cristina Oliveira Praça nasceu no dia 14 de abril de 1986 na cidade do Porto.

Licenciou-se em Economia pela Faculdade de Economia da Universidade do Porto, em 2008, ao abrigo do plano de estudo pré-Bolonha, com a média final de 15 valores.

Após a conclusão da licenciatura, no ano letivo de 2009/2010 frequentou e concluiu com 17 valores a Pós-Graduação em Fiscalidade no Instituto Superior de Administração e Gestão.

Em 2008, iniciou a sua atividade profissional na área de consultoria fiscal, mais concretamente na área de Corporate and International Tax Structuring, na PwC, onde desempenha atualmente funções de tax manager. No ano letivo de 2015/2016, trabalhou nos escritórios da PwC Malta no âmbito de um programa de secondment.

No ano letivo de 2014/2015 matriculou-se no Mestrado de Contabilidade e Controlo de Gestão na Faculdade de Economia da Universidade do Porto, tendo terminado a parte curricular em 2017. A presente dissertação é apresentada no âmbito do referido Mestrado.

ii

Agradecimentos

A realização da presente investigação leva ao culminar de mais uma etapa na minha vida académica, a conclusão do Mestrado.

Todo o trabalho desenvolvido durante a investigação exigiu uma gestão de tempo muito cuidada por forma a compatibilizar a vida académica, profissional e pessoal, o que não teria sido possível sem o apoio de todos aqueles que me são próximos.

Em primeiro lugar, gostaria de agradecer ao Professor Júlio Martins que aceitou o desafio de orientar este projeto de investigação, tendo as sugestões e críticas transmitidas sido decisivas para a conclusão do presente trabalho.

Ao meu amigo Jorge, pela motivação, disponibilidade e apoio total dado em momentos chave na elaboração da investigação.

Ao meu amigo e namorado Pedro (que quis o destino que conhecesse no Mestrado na fase embrionária da investigação) por me incentivar a ir mais longe e pela confiança, apoio, incentivo e motivação que sempre me transmitiu.

Aos meus pais e à minha irmã por estarem incondicionalmente sempre ao meu lado e por me terem apoiado de forma excecional ao longo de todo o Mestrado, dedico-lhes, bem como ao Pedro, a presente investigação.

iii

Resumo

A adoção de estratégias de tax planning é um tema que está na agenda dos gestores, enquanto responsáveis pela tomada de decisões fiscais nas empresas, mas também na agenda dos responsáveis pela (re)formulação da política fiscal a nível nacional e internacional.

A presente investigação analisa as determinantes da taxa de tributação efetiva (medida utilizada na literatura como proxy da adoção de comportamentos de tax planning) nas empresas portuguesas no período de 2012 a 2016. Tendo em consideração a reforma do CIRC ocorrida em 2014, a presente investigação analisa ainda o impacto da referida reforma na taxa de tributação efetiva e nas determinantes em estudo.

Para efeitos de investigação, selecionou-se uma amostra de empresas portuguesas não financeiras. O modelo econométrico foi estimado com duas medidas diferentes da taxa de tributação efetiva utilizando dados em painel com Pooled OLS.

Os resultados da investigação sugerem que a taxa de tributação efetiva suportada pelas empresas em Portugal está associada a muitas características específicas da própria empresa, incluindo a dimensão da empresa, a estrutura de capital, a intensidade de ativos não correntes, a utilização de benefícios fiscais e a rentabilidade da atividade. Os resultados sugerem igualmente que a reforma do CIRC de 2014 conduziu a uma redução na taxa de tributação efetiva e teve impacto em algumas determinantes em análise.

Uma vez que a literatura sobre as determinantes de tax planning em países da União Europeia é relativamente escassa, a presente investigação contribui para aumentar o nível de conhecimento na área, por referência a empresas portuguesas. A investigação assume-se de natureza inovadora, sendo o tema da investigação bastante atual por abranger o impacto da reforma do CIRC ocorrida em 2014.

Palavras chave: Tax planning, Taxa de tributação efetiva, Reforma do CIRC Códigos JEL: H26, K34

iv

Abstract

The adoption of tax planning strategies is a topic on the agenda of managers, who are responsible for the tax decisions at the company level, as well as on the agenda of national and international policymakers.

This research examines the determinants of corporate effective tax rate (measure considered in the literature as a proxy of adoption of tax planning behaviors) in Portuguese companies over the period 2012-2016. Considering the corporate income tax reform of 2014, this research also examines the impact of the referred reform on the effective tax rate as well as on the determinants under analysis.

For research purposes, a sample of non-financial Portuguese firms was selected. The econometric model was estimated with two different effective tax rates measures by using panel data with Pooled OLS.

The results of the research show that corporate effective tax rates in Portugal are associated with several firm-specific characteristics, including firm size, capital structure, non-current assets intensity, use of tax benefits and business profitability. The results also indicate that the Portuguese corporate income tax reform of 2014 led to a reduction of the effective tax rate and had an impact on some of the determinants under analysis.

As the literature about tax planning determinants in European Union countries is relatively scarce, this research contributes to increase the knowledge level in this field with reference to Portuguese companies. This research has an innovative nature, being the research topic very timely as it covers the impact of the corporate income tax reform of 2014.

Keywords: Tax planning, Effective tax rate, Corporate income tax reform JEL code: H26, K34

v

Índice

Nota Biográfica ... i Agradecimentos... ii Resumo ... iii Abstract ... iv Abreviaturas ... viii 1. Introdução ... 1 1.1 Enquadramento Geral ... 1 1.2 Objetivos ... 2 1.3 Motivações ... 2 1.4 Metodologia ... 3 1.5 Estrutura do Trabalho ... 3 2. Revisão de Literatura ... 42.1 Tax Planning: Perspetiva Internacional e Nacional... 4

2.2 Determinantes de Tax Planning ... 7

2.2.1 Características da Própria Empresa ... 7

2.2.1.1 Dimensão das Empresas ... 7

2.2.1.2 Estrutura de Capital... 9

2.2.1.3 Composição do Ativo e Benefícios Fiscais ... 10

2.2.1.4 Rentabilidade do Negócio ... 11

2.2.2 Outras Determinantes... 12

2.2.2.1 Corporate Governance ... 12

2.2.2.2 Taxa Nominal de Tributação ... 14

2.2.2.3 Valorização dos Departamentos Fiscais ... 14

2.2.2.4 Complexidade da Lei Fiscal ... 15

2.2.2.5 Preocupações de Índole Reputacional ... 15

2.2.2.6 Probabilidade de Deteção e Penalidades Associadas ... 16

2.3 Medidas de Tax Planning ... 17

2.3.1 Fontes de Informação ... 17

2.3.2 Taxa de Tributação ... 18

2.3.3 Medida de Taxa de Tributação Efetiva ... 18

3. Hipóteses e Metodologia de Investigação ... 19

vi

3.2 Escolha da Metodologia ... 22

3.3 Definição de Variáveis ... 23

3.3.1 Variável Dependente – Taxa de Tributação Efetiva ... 24

3.3.2 Variáveis Explicativas – Determinantes da Taxa de Tributação Efetiva ... 25

3.4 Definição do Modelo ... 27

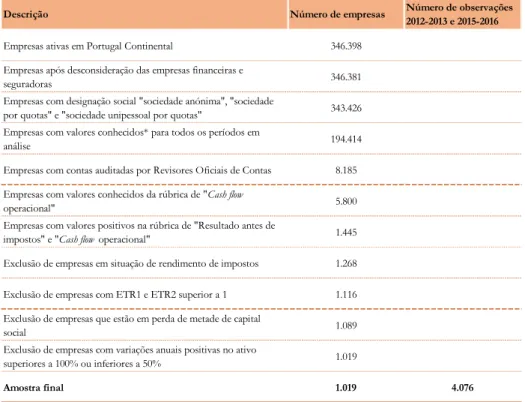

4. Seleção da Amostra e Estatísticas Descritivas ... 28

4.1 Seleção de Dados ... 28

4.2 Estatísticas Descritivas... 30

5. Resultados ... 32

5.1 Resultados da Regressão ... 32

5.2 Testes de Robustez ... 37

5.2.1 Inclusão do Ano de 2014 no Período de Observações ... 37

5.2.2 Análise Isolada Antes e Após a Reforma do CIRC ... 37

5.3.3 Influência do Sector de Atividade ... 38

5.3.4 Influência da Região ... 38

5.3.5 Dados em Painel com Efeitos Fixos ... 39

6. Conclusões ... 40

Referências Bibliográficas ... 42

vii

Índice de Tabelas

Tabela 1 - Impacto da determinante da dimensão das empresas na taxa de tributação efetiva

... 8

Tabela 2 - Definição das variáveis explicativas ... 25

Tabela 3 - Processo de seleção da amostra ... 28

Tabela 4 - Estatísticas descritivas das variáveis dependentes e explicativas ... 30

Tabela 5 - Resultados do modelo de regressão para ETR1 e ETR2 ... 32

Tabela 6 - Síntese dos resultados das hipóteses de investigação ... 36

Índice de Anexos Anexo A - Benefícios em sede de IRC ... 52

Anexo B - Benefícios de Dedução ao Rendimento ... 53

Anexo C - Benefícios de Dedução à Coleta ... 55

Anexo D - Teste de Hausman ... 57

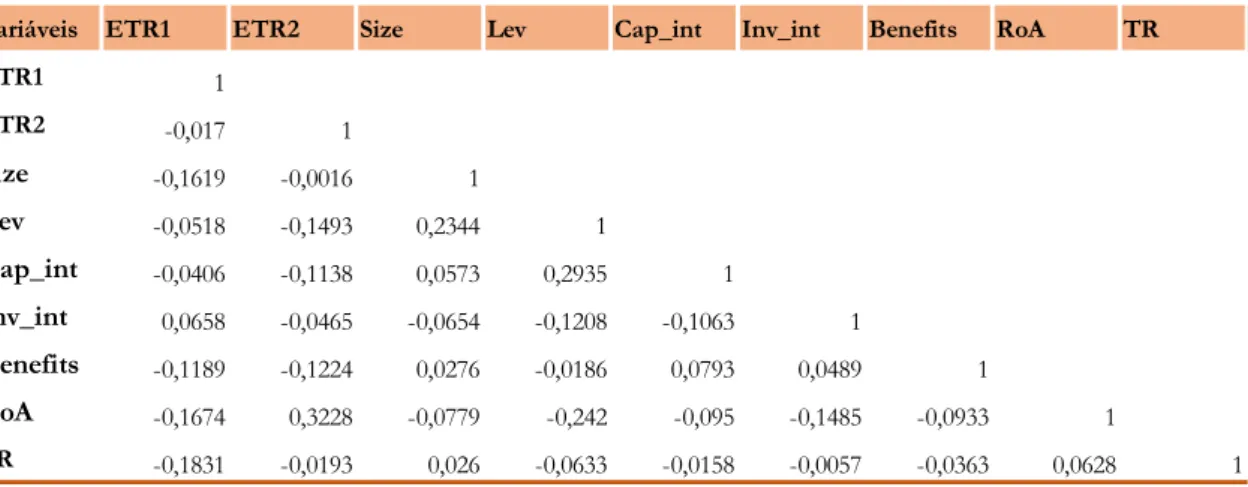

Anexo E - Matriz de Correlação de Pearson ... 58

Anexo F - Inclusão do Ano de 2014 no Período de Observações ... 59

Anexo G - Análise Isolada Antes e Após a reforma do CIRC ... 60

Anexo H - Influência do Sector de Atividade ... 61

Anexo I - Influência da Região ... 62

viii

Abreviaturas

AT – Autoridade Tributária e Aduaneira

CAE – Classificação das Atividades Económicas CFEI – Crédito Fiscal Extraordinário ao Investimento CFI – Código Fiscal do Investimento

CINM – Centro Internacional de Negócios da Madeira

CIRC – Código do Imposto sobre o Rendimento das Pessoas Coletivas CSC – Código das Sociedades Comerciais

EBF – Estatuto dos Benefícios Fiscais

IRC – Imposto sobre o Rendimento das Pessoas Coletivas SABI – Sistema de Análise de Balanços Ibéricos

SIFIDE – Sistema de Incentivos Fiscais à Investigação e Desenvolvimento Empresarial RFAI – Regime Fiscal de Apoio ao Investimento

1

1. Introdução

1.1 Enquadramento Geral

A legislação fiscal é caracterizada por um elevado nível de complexidade e ambiguidade, tendo a evidência empírica demonstrado que a adoção de práticas de tax planning é um comportamento generalizado em muitos sistemas fiscais (Weisbach, 2002).

A ausência de rigor terminológico na definição e identificação de medidas de práticas de

tax planning é identificada na literatura como o grande obstáculo, e simultaneamente

motivo impulsionador, de investigação nesta área (Hanlon & Heitzman, 2010).

Na presente investigação considera-se que a adoção de práticas de tax planning decorre da flexibilidade existente no normativo fiscal vigente que possibilita aos gestores a adoção de enquadramentos fiscais que permitem a minimização da carga tributária pois, não é expectável que alguém que, com base na legislação fiscal, tenha a possibilidade de pagar menos impostos, tome a opção de acolher o tratamento fiscal que tenha subjacente uma maior onerosidade (Pinto, 2009).

Contudo, num contexto de euforia pelos direitos dos cidadãos e empresas, nos países em que a arrecadação da receita fiscal constitui a principal fonte de receitas do Estado, como é o caso de Portugal, existe o dever fundamental de os cidadãos e empresas pagarem os seus impostos (Nabais, 2005).

Assim, atendendo ao duplo lado da moeda, a deteção da adoção de práticas de tax planning é identificada como um dos temas mais desafiantes da nossa geração, dado que a adoção de tais práticas pelas empresas representa uma perda de receita fiscal bastante significativa em muitas geografias (Hundal, 2011).

2

1.2 Objetivos

Com carácter inovador, a presente investigação pretende analisar o impacto das determinantes da taxa de tributação efetiva (medida utilizada na literatura internacional como proxy da adoção de comportamentos de tax planning) nas empresas residentes para efeitos fiscais em Portugal Continental no período de 2012 a 2016.

Adicionalmente, tendo em consideração a reforma do CIRC ocorrida em 2014, a investigação pretende analisar se as alterações da referida reforma tiveram impacto na taxa de tributação efetiva e se modificaram a relação entre as determinantes em análise e a própria taxa de tributação efetiva.

1.3 Motivações

A identificação de fatores que influenciam a adoção de práticas de tax planning é um tema de especial interesse para acionistas e investidores, mas também, um tema de interesse público, importante para efeitos de (re)formulação da política fiscal (Huseynov, Sardarli, & Zhang, 2017).

Assim, as conclusões da presente investigação são relevantes, não só de um ponto de vista académico, mas também de um ponto de vista de interesse público e generalizado para todos os potenciais utilizadores da informação relativa à adoção de práticas de tax planning. Em particular na perspetiva da AT, as conclusões do estudo são importantes para efeitos de (re)formulação de política fiscal e de procedimentos a adotar no âmbito de inspeções fiscais.

Uma motivação adicional prende-se com o carácter inovador da investigação por referência às empresas portuguesas pois, os estudos empíricos sobre determinantes de tax planning, além de serem relativamente recentes, são maioritariamente realizados por referência a empresas dos EUA. O carácter inovador do estudo é acentuado pelo facto de a investigação abranger períodos pré e pós reforma do CIRC ocorrida em 2014, o que permite avaliar o impacto da reforma na taxa de tributação efetiva.

3

1.4 Metodologia

A investigação desenvolvida teve como base a investigação realizada por Richardson e Lanis (2007) às determinantes da taxa de tributação efetiva na Austrália e ao impacto da reforma do CIRC ocorrida no ano 2000 nas referidas determinantes.

À semelhança de Richardson e Lanis (2007), na presente investigação utilizam-se dois modelos de regressão linear múltipla, sendo que os modelos diferem na variável dependente considerada (ETR1 e ETR 2). A ETR1 é definida como o rácio do imposto total pelo resultado antes de imposto e a ETR2 é definida como o rácio do imposto total pelo cash flow operacional.

Do mesmo modo, tal como o procedimento adotado por Richardson e Lanis (2007), os modelos foram estimados com recurso a dados em painel com Pooled OLS.

A investigação realizada abrange as empresas residentes para efeitos fiscais em Portugal Continental no período de 2012 a 2016, tendo os dados sido recolhidos da base de dados SABI.

1.5 Estrutura do Trabalho

O presente trabalho encontra-se estruturado da seguinte forma:

No capítulo 2 apresenta-se a revisão de literatura sobre o sentido e alcance da adoção de práticas de tax planning numa perspetiva internacional e nacional. Procede-se igualmente ao enquadramento teórico sobre as principais determinantes de tax planning, com especial destaque para as determinantes que têm por base as características da própria empresa. O capítulo 3 descreve as hipóteses e metodologia de investigação, variáveis dependentes, variáveis explicativas e modelo econométrico considerado.

O capítulo 4 apresenta o processo de recolha de dados, seleção da amostra e respetivas características, sendo os resultados empíricos da investigação discutidos no capítulo 5. No capítulo 6 apresenta-se as principais conclusões, contribuições e limitações da investigação efetuada, bem como algumas sugestões para investigações futuras.

4

2. Revisão de Literatura

2.1 Tax Planning: Perspetiva Internacional e Nacional

Na literatura internacional, a adoção de comportamentos que visam a redução da taxa efetiva de tributação acolhe diferentes designações, entre as quais, tax avoidance, tax planning,

tax management, tax aggressiveness, tax selfishness e tax evasion, não existindo uma definição clara

e universalmente aceite de tais comportamentos.

Tax avoidance é definido de forma abrangente como a adoção de práticas que permitem

reduzir a taxa efetiva de imposto durante um determinado período em total conformidade com a lei fiscal ou em resultado de situações em que a legislação permite acolher tratamentos mais favoráveis, ainda que alicerçados em algum grau de incerteza (Dyreng, Hanlon, & Maydew, 2008). A adoção de práticas de tax avoidance está normalmente associada à adoção de práticas legais de tax planning, por oposição à adoção de práticas ilegais de tax evasion (Friese, Link, & Mayer, 2008; Weisbach, 2002) que, se detetadas, estão sujeitas a sanções civis ou criminais (Crocker & Slemrod, 2005).

A adoção de práticas de tax planning é um conceito abrangente que abarca atividades com diferentes níveis de graduação, nomeadamente atividades em total conformidade com a legislação fiscal, atividades que envolvem níveis intermédios de práticas aceitáveis de tax

avoidance e atividades em desrespeito pela lei vigente (Wahab & Holland, 2012).

De um ponto de vista prático, na maior parte das situações, a determinação de forma clara e inequívoca da (i)legalidade dos comportamentos adotados não é imediata (Weisbach, 2002). O elevado nível de complexidade e ambiguidade da legislação fiscal, associado a um sistema de autoliquidação, justificam a adoção de enquadramentos tributários distintos para situações similares, dependendo da interpretação dada à lei fiscal (Friese et al., 2008). Se tax avoidance representasse um ato contínuo de situações não tributadas com base na legislação ou em total desrespeito por esta, então uma atividade de tax planning poderia encontrar-se em qualquer ponto desse ato contínuo (Blouin, 2014; Hanlon & Heitzman, 2010). De um ponto de vista prático, a avaliação da localização no ato contínuo do nível de agressividade fiscal adotado é subjetiva e percecionada de forma diferente de pessoa para pessoa (Hanlon & Heitzman, 2010). Nesta linha de interpretação, Blouin (2014)

5

verificou que os investigadores que defendem que a interpretação do elemento literal das normas deverá prevalecer sobre o elemento teleológico (espírito da norma), tendem a considerar um maior número de comportamentos como resultado da adoção de práticas de tax planning. Contudo, nas situações em que o espírito da norma permite a adoção de um determinado enquadramento fiscal, ainda que o mesmo não tenha acolhimento no elemento literal, o contribuinte não terá a obrigação de interpretar a lei da forma mais benéfica para a AT, sendo responsabilidade dos gestores para com os acionistas a interpretação da legislação da forma mais benéfica para a empresa (Blouin, 2014).

Tax management é comummente considerado na literatura como a adoção de práticas para diminuir os impostos quando sejam identificadas oportunidades na legislação (Minnick & Noga, 2010). Tax management associa-se, assim, à exploração de situações com enquadramentos tributários não claramente previstos no normativo fiscal, o que permite às empresas acolherem, com base na legislação, o tratamento que se revele fiscalmente mais eficiente (Tang, 2005). Goncharov e Zimmermann (2006) adotam uma interpretação mais abrangente de tax management, admitindo que tais práticas poderão resultar da adoção de práticas legais (tax avoidance) e ilegais (tax evasion).

Tax agressiveness é definido na literatura de forma abrangente como a adoção de esquemas

ou operações efetuadas com o propósito principal de evitar impostos (Braithwaite, 2005; Lanis & Richardson, 2012), podendo abranger diversas situações, desde transações efetuadas com o intuito de criar prejuízos fiscais, excluir rendimentos de tributação ou diferir a tributação para anos futuros, a situações de conversão da natureza de alguns rendimentos em rendimentos tributáveis a taxas inferiores (Braithwaite, 2005).

Slemrod (2004), utilizou a terminologia “tax selfishness” com o objetivo de evitar fazer a distinção técnica entre a adoção de práticas de gestão fiscal legalmente permitidas da adoção de práticas associadas a evasão fiscal e, bem assim, sensibilizar a responsabilidade social da empresa quando atua em benefício próprio (“self”).

Em Portugal, à semelhança da legislação internacional, o sentido e alcance das expressões “planeamento fiscal” e “evasão fiscal” reflete a falta de rigor terminológico de tais práticas, sendo a noção de “evasão fiscal” de conteúdo extremamente vago e multifacetado (Campos, 1999). A nível nacional, é comum fazer-se a distinção entre planeamento fiscal legítimo (intra legem), planeamento fiscal ilegítimo (extra legem) e fraude fiscal (contra legem).

6

Acolhendo a definição de Sanches (2006, p.21):

“O planeamento fiscal (legítimo) consiste numa técnica de redução da carga fiscal pela qual o

sujeito passivo renuncia a um certo comportamento por este estar ligado a uma obrigação tributária ou escolhe, entre várias soluções que lhe são proporcionadas pelo ordenamento jurídico, aquela que, por ação intencional, ou omissão do legislador fiscal, está acompanhada de menos encargos fiscais”.

Num nível de intensidade superior, o planeamento fiscal ilegítimo consiste na adoção de comportamentos em que a redução da carga fiscal se revela indevida, por contrariar princípios ou regras do ordenamento jurídico-tributário (Sanches, 2006), caracterizando-se a fraude fiscal pela prática de atos ilícitos contrários à lei fiscal (contra legem).

Na medida em que cabe ao sujeito passivo, prima facie, a interpretação e aplicação da legislação, a gestão da carga tributária e do respetivo risco fiscal implica a previsão da carga fiscal a que o sujeito passivo vai estar sujeito (Sanches, 2006), sendo a diminuição do imposto a pagar de acordo com a lei existente na altura da prática do facto tributário um direito fundamental dos contribuintes (Campos, 1999; Pinto, 2009; Sanches, 2006) ao qual está associado o dever fundamental de pagamento de impostos (Nabais, 2005).

À semelhança do que se verifica a nível internacional, o significado das terminologias utilizadas na doutrina e jurisprudência portuguesa diverge de autor para autor, pelo que deverá ter-se em consideração o sentido e alcance da terminologia utilizada caso a caso. Na presente investigação, para evitar discussões de semântica, irá adotar-se a expressão “tax planning” como decorrente da flexibilidade existente no normativo fiscal vigente que possibilita aos gestores a adoção de enquadramentos fiscais que permitem a minimização da carga tributária tendo por base o normativo fiscal em vigor. Desta forma, entende-se que tais práticas não têm inerente a adoção de comportamentos violadores das regras fiscais associados a comportamentos de fraude fiscal.

Adicionalmente, a investigação centra-se nas determinantes de tax planning na área de

corporate direct tax (“IRC”). A referência ao longo da investigação a “impostos” e “taxa de

tributação efetiva” respeita a impostos sobre o rendimento das pessoas coletivas (IRC). Tendo por base as conclusões evidenciadas no estudo de Hanlon e Heitzman (2010), o enfoque da investigação encontra-se em linha com a maior parte das investigações da área.

7

2.2 Determinantes de Tax Planning

A adoção de práticas de tax planning é determinada por um conjunto de fatores e interações, envoltos em alguma complexidade e obscurecimento para prevenir a respetiva deteção (Desai & Dharmapala, 2008).

A literatura internacional analisa a taxa de tributação efetiva como medida de tax planning (Mills, Erickson, & Maydew, 1998; Phillips, 2003), sendo a doutrina sobre a influência dos vários fatores com impacto na taxa de tributação efetiva relativamente extensa. As características da própria empresa assumem um papel crucial enquanto determinantes da taxa de tributação efetiva, sendo de realçar o impacto da dimensão das empresas, estrutura de capital, composição dos ativos e créditos fiscais e, bem assim, da rentabilidade do negócio.

2.2.1 Características da Própria Empresa

2.2.1.1 Dimensão das EmpresasA literatura internacional identifica a dimensão das empresas como determinante da taxa de tributação efetiva, não sendo, contudo, consensual o sentido da influência (positiva ou negativa) da relação.

De acordo com a teoria do poder político, Siegfried (1973) defende que empresas de maior dimensão terão taxas de tributação efetiva menores por, desde logo, terem maior número de recursos que permitem influenciar o processo político de modo a tirarem vantagem do mesmo e, bem assim, terem condições mais favoráveis à contratação de especialistas fiscais. Esta realidade favorece a adoção de práticas de tax planning e a realização de operações com vista à maximização da eficiência fiscal.

Por outro lado, as empresas de maior dimensão estão, ceteris paribus, sujeitas a maior pressão política (Jensen & Meckling, 1976). Assim, de acordo com a teoria do custo político, as empresas de maior dimensão e mais rentáveis têm maior visibilidade e escrutínio público, estando sujeitas a maior regulação por parte do governo (Watts & Zimmerman, 1986). Sendo os impostos parte integrante dos custos políticos suportados

8

pelas grandes empresas, será de esperar que as empresas de maior dimensão apresentam taxas de tributação efetiva superiores (Zimmerman, 1983; Rego, 2003).

Estas duas perspetivas (teoria do poder político e teoria do custo político) estiveram na base de diversas investigações realizadas ao longo dos anos, as quais apresentaram resultados distintos, conforme sistematizados na tabela 1.

Tabela 1 – Impacto da dimensão das empresas na taxa de tributação efetiva

A inconsistência nos resultados obtidos nas diferentes investigações poderá ser justificada, nomeadamente, pela utilização de diferentes variáveis de análise de investigação para investigação, tais como diferentes geografias e períodos de análise (Belz, Hagen, & Steffens, 2018; Fernández-Rodríguez & Martínez-Arias, 2014) e, bem assim, diferentes

proxies da taxa de tributação efetiva e dimensão das empresas (Belz et al., 2018; Gupta &

Newberry, 1997; Wilkie & Limberg, 1993).

Atendendo aos resultados obtidos nas investigações realizadas anteriormente, em linha com a corrente doutrinária dominante, será de esperar que a dimensão das empresas influencie a taxa efetiva de IRC, não sendo, contudo, unânime o sentido de tal influência.

Relação entre dimensão da empresa e taxa de tributação efetiva Autores

Relação positiva entre as variáveis - conclusões consistentes com a teoria do custo político

Noor, Fadzillah, & Mastuki, 2010; Kraft, 2014; Omer et al ., 1993; Pérez, Serer, & Liopis, 2005; Plesko, 2003; Rego, 2003; Vieira, 2013; Wang, 1991; Zimmerman, 1983

Relação negativa entre as variáveis - conclusões consistentes com a teoria do poder político

Chen, Chen, Cheng & Shevlin, 2010; Derashid & Zhang, 2003; Dyreng et al ., 2008; Harris & Feeny, 2003; Janssen, 2005; Kim & Limpaphayom, 1998; Porcano, 1986; Richardson & Lanis, 2007; Siegfried, 1973

Identificação de relação não linear entre as variáveis - relação positiva até determinado nível de dimensão da empresa e relação negativa a partir de determinado momento

Delgado, Fernández-Rodríguez, & Martínez-Arias, 2012; Fernández-Rodríguez & Martínez-Arias, 2011

Identificação de associações positivas e negativas entre as variáveis,

dependendo da atividade das empresas Holland, 1998

Não identificação de relação entre as variáveis Feeny, Gillman, & Harris, 2006; Fernández Rodríguez, 2004; Lazãr, 2014; Liu & Cao, 2007; Stickney & McGee, 1982; Wilkinson, Cahan, & Jones, 2001

Não identificação de associação entre as variáveis quando se analisa a

relação ao longo do tempo Gupta & Newberry, 1997

9

2.2.1.2 Estrutura de Capital

A influência da estrutura de financiamento com recursos a capitais próprios ou a dívida é um fator com impacto, direto e indireto, na taxa de tributação efetiva pois a remuneração de capitais alheios e capitais próprios apresenta, tradicionalmente, diferente tratamento fiscal.

Normalmente, a dedutibilidade para efeitos fiscais associada a juros, enquanto componente de remuneração de financiamento com recurso a capitais alheios (Ribeiro, Cerqueira, & Brandão, 2015) encontra-se vedada à remuneração de fonte de financiamento com recurso a capitais próprios (“dividendos”).

Adicionalmente, e em linha com a teoria da agência, a decisão de recurso a capitais alheios (dívida) como fonte de financiamento poderá contribuir para alinhar o interesse entre gestores e acionistas. Por norma, os gestores com níveis mais elevados de dívida (associado, normalmente, ao cumprimento de covenants bancários) estão, ceteris paribus, sujeitos a maior disciplina financeira, permitindo, assim, antecipar que as empresas mais endividadas terão taxas de tributação efetiva inferiores (Kraft, 2014).

Neste sentido, será expetável que as empresas com um nível de endividamento superior apresentem taxas de tributação efetiva inferiores (Fernández-Rodríguez, 2004; Gupta & Newberry, 1997; Kraft, 2014; Liu & Cao, 2007; Noor et al., 2010; Pérez et al., 2005; Plesko, 2003; Richardson & Lanis, 2007; Stickney & McGee, 1982).

Wilkinson et al. (2001) não encontraram nenhuma relação significativa entre o nível de endividamento e a taxa de tributação efetiva.

10

2.2.1.3 Composição do Ativo e Benefícios Fiscais

A predominância de ativos não correntes poderá ter impacto na taxa de tributação efetiva, desde logo, pelo facto de os ativos não correntes serem, em regra, depreciáveis para efeitos fiscais e, não raras as vezes, terem associados benefícios fiscais.

Assim, será expectável que empresas com mais capital intensivo e maior peso relativo de depreciações apresentem taxas de tributação efetivas inferiores (Chen et al., 2010; Derashid & Zhang, 2003; Fernández-Rodríguez & Martínez-Arias, 2014; Gupta & Newberry, 1997; Janssen, 2005; Noor et al., 2010; Pérez et al., 2005; Richardson & Lanis, 2007; Stickney & McGee, 1982).

Do mesmo modo, nas empresas com nível de inventários mais intensivo (ativos não depreciáveis) será de esperar uma relação positiva entre o nível de inventários e a taxa de tributação efetiva (Fernández-Rodríguez & Martínez-Arias, 2014; Gupta & Newberry, 1997; Richardson & Lanis, 2007; Zimmerman, 1983).

Os resultados acima não são, contudo, unânimes na literatura. Fernández-Rodríguez (2004) e Liu e Cao (2007) não encontraram qualquer relação entre as variáveis. Por outro lado, Adhikari, Derashid, & Zhang, (2006) e Derashid e Zhang (2003) não corroboraram os resultados relativos à relação entre o nível de inventários e a taxa de tributação efetiva. As exigências do sector de atividade têm um papel decisivo na composição dos ativos necessários ao desenvolvimento do negócio, pelo que o impacto da composição dos ativos na taxa de tributação efetiva irá depender, prima facie, do peso relativo dos ativos não correntes e correntes que a atividade exige (Delgado et al., 2014; Fernández-Rodríguez & Martínez-Arias, 2014).

Noor et al. (2010) detetaram diferenças na taxa de tributação efetiva entre empresas de diferentes sectores, o que poderá ser justificado pelo facto de alguns sectores de atividade utilizarem um maior número de benefícios fiscais. Em particular, a realização de atividades de investigação e desenvolvimento está, normalmente, associada à atribuição de benefícios fiscais (Berger, 1993), pelo que as empresas com atividades de investigação e desenvolvimento tendem a apresentar taxas de tributação efetiva inferiores (Gupta & Newberry, 1997; Richardson & Lanis, 2007), sendo, assim, de esperar uma relação negativa entre a utilização de benefícios fiscais e a taxa de tributação efetiva.

11

2.2.1.4 Rentabilidade do Negócio

A evidência empírica demonstra que empresas com melhores resultados (resultados antes de impostos) apresentam maior carga tributária (Armstrong, Blouin, & Larcker, 2012; Chen et al., 2010; Fernández-Rodríguez, 2004; Gupta & Newberry, 1997; Liu & Cao, 2007; Minnick & Noga, 2010; Pérez et al., 2005; Plesko, 2003; Richardson & Lanis, 2007; Stickney & McGee, 1982; Wilkie & Limberg, 1993), podendo, tal relação não ser sempre identificável devido, nomeadamente, à utilização de benefícios fiscais por empresas mais lucrativas (Derashid & Zhang, 2003; Noor et al., 2010).

As empresas com melhores resultados poderão ainda apresentar taxas de tributação efetiva menores devido a outros fatores com impacto na taxa efetiva de IRC, tais como exclusão de tributação de alguns rendimentos obtidos e/ou possibilidade de deduções acrescidas com impacto no apuramento do lucro tributável. Assim, empresas com maior dimensão tendem a apresentar diferenças maiores em termos contabilísticos e fiscais uma vez que os gestores poderão ter como objetivo a maximização do resultado contabilístico aliado à minimização da taxa de tributação efetiva (Manzon & Plesko, 2001).

Em linha com o anteriormente referido, as empresas com melhores resultados (mais lucrativas) têm, ceteris paribus, maiores incentivos, oportunidades e recursos disponíveis para alocaram a atividades com enfoque na otimização fiscal, o que contribuiu para a redução da taxa efetiva de IRC através da adoção de medidas de tax planning (Mahenthiran & Kasipillai, 2012; Rego, 2003). As conclusões da investigação realizada por Derashid e Zhang (2003) e Kraft (2014) suportam esta perspetiva.

Adicionalmente, a existência de prejuízos fiscais é também um fator com impacto na determinação da taxa de tributação efetiva. Tendo por base o princípio da solidariedade dos exercícios que, em traços gerais, permite a dedução de prejuízos fiscais em anos em que seja apurado lucro tributável, o impacto do prejuízo fiscal tende a não se esgotar no ano em que o prejuízo fiscal é apurado. Neste sentido, a existência de prejuízos fiscais permite a redução da taxa de tributação efetiva em anos financeiros diferentes daquele em que os prejuízos foram apurados (Fernández-Rodríguez & Martínez-Arias, 2014), o que poderá permitir a diminuição da taxa de tributação efetiva em anos em que a empresa apresenta melhores resultados.

12

2.2.2 Outras Determinantes

As determinantes da adoção de práticas de tax planning não se esgotam nas características da própria empresa, existindo literatura que analisa o impacto de outros fatores na determinação da taxa de tributação efetiva apurada anualmente, tais como:

2.2.2.1 Corporate Governance

A literatura internacional demostra que as empresas com diferentes estruturas de

Governance adotam diferentes estratégias de gestão fiscal (Minnick & Noga, 2010).

Neste âmbito, Chen e Chu (2005), Crocker e Slemrod (2005) e Slemrod (2004) tiveram um contributo inovador ao analisarem as práticas de gestão fiscal nas empresas detidas por vários acionistas com base na perspetiva de custos de agência.

A adoção de práticas de tax planning em sociedades detidas por vários acionistas deverá ter em consideração fatores adicionais relacionados com a separação do direito do acionista do direito de gestão, o que pode levar à tomada de decisões que refletem o interesse pessoal do gestor (Slemrod, 2004). Neste sentido, o impacto da perda de eficiência associada à separação do poder de gestão e controlo do direito de propriedade (Chen & Chu, 2005) não deverá ser negligenciado. O mesmo se verifica por referência ao impacto das compensações atribuídas aos responsáveis pelas decisões de carácter fiscal (a título indicativo, diretores financeiros e tax directors) e penalidades associadas ao não cumprimento das respetivas obrigações fiscais (Crocker & Slemrod, 2005).

A literatura internacional normalmente analisa o impacto de Corporate Governance na adoção de estratégias de tax planning, atendendo à composição e independência dos membros do conselho de administração, remuneração dos executivos e estrutura acionista.

Relativamente à composição e independência dos membros do conselho de administração, e ainda que a literatura não seja totalmente consensual, é comummente aceite que os conselhos de administração mais pequenos e com presença de administradores independentes contribuem para a melhoria da performance da empresa e aumento da riqueza do acionista (Minnick & Noga, 2010).

13

Por sua vez, a remuneração dos executivos é um mecanismo tradicionalmente utilizado para mitigar problemas relacionados com o risco moral dos gestores (Morgan & Poulsen, 2001) e, bem assim, alinhar os interesses de acionistas e gestores (Ertugrul & Hegde, 2008; Jensen & Meckling, 1976).

A literatura recente enfatiza o risco de os gestores inseridos em organizações com governação relativamente fraca poderem adotar medidas de minimização da taxa efetiva de IRC como um mecanismo de aumento da respetiva remuneração a curto prazo (Yermack, 1997), o que pode não estar em linha com os objetivos pretendidos pelos acionistas.

Ao nível da estrutura acionista, a literatura sugere que os padrões de composição desta estrutura têm impacto na adoção de medidas de tax planning (Desai & Dharmapala, 2008). Nas empresas com estrutura acionista familiar (tipicamente com uma estrutura de gestão mais concentrada), os acionistas-gestores beneficiam de forma direta das poupanças fiscais inerentes à adoção de práticas de tax planning, havendo, assim, maiores incentivos à adoção de tais comportamentos (Chen et al., 2010). Por outro lado, os acionistas-gestores poderão ter maior sensibilidade e preocupação com os impactos a longo prazo, nomeadamente em termos reputacionais, que poderão advir da adoção de tais condutas (Chen et al., 2010). Deste modo, normalmente, os benefícios e custos associados à adoção de práticas de tax

planning são superiores em estruturas acionistas familiares, sendo expectável que a estrutura

acionista influencie a taxa de tributação efetiva, embora não haja consenso na literatura no sentido da relação (Annuar, Salihu, & Obid, 2014).

Por outro lado, a literatura demonstra que empresas cotadas adotam, ceteris paribus, comportamentos de tax planning menos agressivos, devido essencialmente aos maiores custos de natureza não fiscal associados à exposição e à pressão pública (Cloyd, Pratt, & Stock, 1996; Mills & Newberry, 2001; Shackelford & Shevlin, 2001).

14

2.2.2.2 Taxa Nominal de Tributação

Num paradigma em que a taxa nominal de tributação seja relativamente baixa, a evidência empírica sugere que será esperado que o aumento da taxa nominal de tributação esteja associado ao aumento da receita fiscal (Devereux, 2007). Contudo, a partir de um determinado nível de tributação, as empresas terão incentivos a transferir resultados para outras geografias (Devereux, 2007).

A adoção de práticas de tax planning aliada aos reduzidos incentivos a investir em jurisdições com taxas de tributação elevadas poderão resultar na arrecadação de uma menor receita fiscal por parte dos Governos. Verifica-se, assim, uma relação não linear entre a taxa nominal de tributação e a arrecadação da receita fiscal (Clausing, 2007; Devereux, 2007; Klassen & Shackelford, 1998).

Por outro lado, as empresas que se encontram sujeitas a taxas nominais de tributação superiores tendem a registar mais ajustamentos extra contabilísticos para efeitos de apuramento do resultado tributável (Chan & Mo, 2000). A literatura sugere que maiores diferenças entre os resultados apurados para efeitos contabilísticos e fiscais são reflexo da adoção de práticas de tax planning (Desai & Dharmapala, 2006; Frank, Lynch, & Rego, 2009; McGill & Outslay, 2004; Shevlin, 2002; Wilson, 2009;).

2.2.2.3 Valorização dos Departamentos Fiscais

Na década de 1990, algumas empresas começaram a valorizar o departamento fiscal como um centro de lucro (Robinson, Sikes, & Weaver, 2010) por oposição à consideração tradicional como um centro de custo para efeitos de apuramento do resultado.

Atendendo a este novo paradigma, Robinson et al. (2010) investigaram a relação entre a decisão de valorização do departamento fiscal como um centro de lucro ou de custo e a taxa de tributação efetiva suportada pelas empresas. Face às conclusões obtidas, verificou-se que existe maior tendência de consideração do departamento fiscal como um centro lucrativo em empresas com características de descentralização, coordenação entre departamentos e oportunidades de otimização fiscal. Os autores encontraram ainda evidência que as empresas que consideram o departamento fiscal como um centro lucrativo apresentam taxas de tributação efetivas inferiores.

15

2.2.2.4 Complexidade da Lei Fiscal

A literatura internacional identifica a complexidade e ambiguidade presente na redação da legislação fiscal como uma determinante de tax planning, o que favorece a possibilidade de adoção de entendimentos diferentes por parte da AT e das empresas (Friese et al., 2008; Hanlon, Maydew, & Saavedra, 2017). Em particular, nas empresas com posturas menos conservadoras em termos fiscais, perante a possibilidade de redução da carga fiscal, a existência de alguma incerteza na interpretação da legislação fiscal poderá ser um elemento incentivador da adoção de práticas de tax planning (Hanlon et. al., 2017).

2.2.2.5 Preocupações de Índole Reputacional

A literatura existente sugere que as empresas que adotam práticas de tax planning de forma agressiva poderão ser rotuladas de socialmente irresponsáveis, o que poderá ter repercussões negativas nos resultados apurados (Bankman, 2004).

Ainda assim, as consequências de índole reputacional só serão uma realidade para as empresas que sejam publicamente identificadas como envolvidas em práticas de tax

planning, não sendo o impacto da adoção de tais práticas, mesmo nesta situação, passível de

observação de forma direta nas demonstrações financeiras (McGill & Outslay, 2004). O mesmo se verifica relativamente ao impacto da não adoção de práticas de tax planning por preocupações reputacionais (Graham, Hanlon, Shevlin, & Shroff, 2013).

Atendendo às dificuldades e escassez de informação pública que permita analisar o impacto de preocupações de índole reputacional na adoção de práticas de tax planning, Graham et al. (2013) realizaram um inquérito a executivos de 600 empresas para investigar os incentivos e desincentivos à adoção de tais práticas. As conclusões da investigação realizada permitiram constatar que a reputação é um fator determinante na adoção (ou não adoção) de práticas de tax planning, tendo cerca de 70% dos executivos qualificado como “importante” ou “muito importante” as preocupações de índole reputacional na decisão de não adoção de tais comportamentos.

16

2.2.2.6 Probabilidade de Deteção e Penalidades Associadas

Além das motivações intrínsecas, que variam de indivíduo para indivíduo, o cumprimento das obrigações fiscais está dependente, entre outros fatores, da taxa de tributação, probabilidade de deteção, penalidades associadas ao não cumprimento das respetivas obrigações e aversão ao risco do sujeito passivo (Allingham & Sandmo, 1972), sendo, muitos destes fatores aplicáveis igualmente a nível empresarial (Hanlon & Heitzman, 2010). A literatura sugere que quanto maior for a probabilidade de deteção e as penalidades associadas a práticas de tax planning, ceteris paribus, menor será a probabilidade de adoção de tais práticas, sendo a discrepância entre os resultados contabilísticos e fiscais um indício da adoção das mesmas (Kim, Li, & Zhang, 2011; Lee & Swenson, 2008) em situações em que, por definição, o tratamento fiscal difere do contabilístico (Mills, 1998; Wilson, 2009). Mills (1998) verificou que as empresas com maior expressividade de ajustamentos fiscais na declaração fiscal de rendimentos e maior expressividade de impostos diferidos nas demonstrações financeiras têm maior probabilidade de serem inspecionadas pela AT e de terem mais correções propostas em sede de inspeção. Por sua vez, Wilson (2009) detetou que empresas acusadas de estarem envolvidas em práticas de tax planning apresentam maiores diferenças entre o resultado contabilístico e fiscal.

No mesmo sentido, na investigação realizada por Lee e Swenson (2008) concluiu-se que determinadas empresas têm maior probabilidade de serem inspecionadas pela AT, nomeadamente, empresas com maior nível de volume de negócios e, consequentemente, com níveis de materialidade de auditoria superiores e, bem assim, empresas situadas em países com elevados níveis de desenvolvimento, tais como estados membros da OCDE. Um outro indicador de tax planning poderia basear-se no peso relativo das provisões para impostos. Contudo, a literatura demonstra que, nem sempre, tais práticas encontram reflexo nas demonstrações financeiras, mesmo em situações em que as provisões para impostos poderiam assumir valores materialmente relevantes (Gleason & Mills, 2002). No que respeita à aplicação de penalidades, Crocker e Slemrod (2005) constataram que, perante a adoção de práticas de gestão fiscal ilegais, a aplicação de penalidades ao responsável pela tomada das decisões fiscais revela-se mais efetiva na redução de tais práticas (ilegais) de gestão fiscal face à imposição de penalidades ao nível dos acionistas.

17

2.3 Medidas de Tax Planning

2.3.1 Fontes de Informação

O IRC do período de tributação é anualmente apurado pelas empresas nas declarações fiscais de rendimentos. Em termos contabilísticos (IAS 12 e NCRF 25), o gasto (rendimento) de impostos correspondente ao gasto (rendimento) corrente de impostos e ao gasto (rendimento) de impostos diferidos, decorrentes da existência de diferenças temporárias entre o tratamento contabilístico e fiscal, é reconhecido nas demonstrações financeiras. Assim, a informação relativa ao imposto apurado poderá ser obtida através do acesso às declarações de rendimentos ou demonstrações financeiras.

As declarações fiscais de rendimentos não se encontram publicamente disponíveis, sendo, regra geral, de acesso bastante restrito (Graham & Mills, 2008; Kraft, 2014; Richardson & Lanis, 2007). Normalmente, o acesso ao conteúdo das declarações fiscais de rendimento é obtido diretamente através de contactos com representantes de empresas (Landsman & Shackelford, 1995), consultores financeiros (Frank, 2002) ou acordos específicos realizados com as autoridades fiscais (Collins, Kemsley, & Shackelford, 1995).

A realização de investigações com base em informação que não se encontra publicamente disponível é, muitas das vezes, impulsionada pela motivação de acesso a informação confidencial e, bem assim, pelo objetivo de eliminar/reduzir erros de mensuração. Contudo, antes de se investir tempo e recursos no acesso à obtenção de informação confidencial, é desejável que se garanta que esta informação aumenta a qualidade da investigação uma vez que o acesso a tal informação poderá ser lento, podendo a informação revelar-se de difícil tratamento e / ou a amostra ser pequena, não aleatória ou escassa em conteúdo (Shackelford & Shevlin, 2001).

Devido às dificuldades no acesso à informação, constante nas declarações fiscais de rendimentos, as medidas de tax planning são normalmente obtidas com recurso a demonstrações financeiras (Hanlon & Heitzman, 2010).

18

2.3.2 Taxa de Tributação

A taxa de tributação efetiva é, normalmente, inferior à taxa de tributação nominal (Janssen, 2005), uma vez que a taxa nominal não tem em consideração rendimentos isentos ou excluídos de tributação, deduções previstas na lei, créditos fiscais, impacto da adoção de práticas de tax planning, entre outras medidas (Frenkel, Razin, & Sadka, 1991). Na medida em que a taxa de tributação efetiva reflete o efeito da adoção de práticas de tax

planning (Phillips, 2003; Robinson et al., 2010), a evidência empírica sugere que a adoção de

tais comportamentos poderá ser capturada através da utilização de medidas com base na taxa de tributação efetiva (Dyreng et al., 2008; Robinson et al., 2010), não sendo, contudo, consensual a definição das componentes a considerar no numerador e no denominador (Callihan, 1994; Omer, Molloy, & Ziebart, 1991; Plesko, 2003; Wilkie & Limberg, 1993).

2.3.3 Medida de Taxa de Tributação Efetiva

A literatura internacional não é unânime relativamente à definição das medidas de taxa de tributação efetiva a utilizar para captar o impacto da adoção de práticas de tax planning, tendo algumas investigações considerado no numerador o imposto corrente suportado (Gupta & Newberry, 1997; Liu & Cao, 2007; Rego, 2003), o imposto total suportado (Armstrong et al., 2012; Chen et al., 2010; Kraft, 2014; Mahenthiran & Kasipillai, 2012; Minnick & Noga, 2010; Richardson & Lanis, 2007) ou, ainda, o imposto efetivamente pago (Dyreng et al., 2008).

No que respeita ao denominador, na impossibilidade de consideração do resultado tributável constante nas declarações fiscais, a literatura utiliza como proxy o resultado apurado antes de impostos (Armstrong et al., 2012; Kraft, 2014; Mahenthiran & Kasipillai, 2012; Rego, 2003), o resultado apurado antes de impostos e juros (Gupta & Newberry, 1997; Liu & Cao, 2007; Plesko, 2003) ou o cash flow operacional (Richardson & Lanis, 2007; Zimmerman, 1983). Normalmente, não se considera no denominador o resultado líquido contabilístico pois tal medida não é isenta de distorções fiscais (Lazăr, 2014). Estas medidas permitem captar o efeito de práticas de tax planning com diferente impacto contabilístico e fiscal (Hanlon & Heitzman, 2010), sendo tal uma importante, senão dominante, estratégia de tax planning (Badertscher, Katz, Rego, & Wilson, 2017).

19

3. Hipóteses e Metodologia de Investigação

3.1 Hipóteses de Investigação

A literatura sistematizada no capítulo 2 evidencia que a adoção de práticas de tax planning pelas empresas é resultado, entre outras determinantes, das caraterísticas da própria empresa, sendo, neste âmbito, normalmente analisadas a influência da dimensão, estrutura de capital, composição do ativo, utilização de benefícios fiscais e o impacto da rentabilidade do negócio na taxa de tributação efetiva.

Dimensão das empresas

O impacto da dimensão das empresas na taxa de tributação efetiva não é consensual na literatura, sendo de esperar um impacto positivo de acordo com a teoria do custo político (Zimmerman, 1983) e um impacto negativo de acordo com a teoria do poder político (Siegfried, 1973). As investigações mais recentes suportam ambas as teorias.

Em linha com a corrente doutrinária dominante, será de esperar que a dimensão das empresas influencie a taxa de tributação efetiva, não sendo, contudo, possível antecipar o sentido de tal influência. Neste sentido, a primeira hipótese de investigação será:

H1: A dimensão das empresas influencia a taxa de tributação efetiva

Estrutura de capital

A evidência empírica tem demonstrado que a estrutura de capital financiada com recurso a capitais próprios ou alheios (dívida) tem influência na taxa efetiva de IRC.

Em Portugal, o CIRC1 permite a dedutibilidade fiscal de juros (remuneração de capital alheio) mas não de dividendos (remuneração de capital próprio). Assim, será de esperar que os resultados da presente investigação confirmem os resultados alcançados na maior parte das investigações, pelo que a segunda hipótese de investigação será:

H2: Empresas mais endividadas apresentam taxas de tributação efetiva inferiores

1 De acordo com o artigo 23.º do CIRC conjugado com o artigo 67.º do CIRC, os gastos de financiamento

líquidos serão dedutíveis até ao maior dos seguintes limites: € 1 milhão ou 30% do resultado antes de depreciações, amortizações, gastos de financiamento líquidos e impostos corrigido para efeitos fiscais.

20

Composição do ativo

A evidência empírica tem também demonstrado que a composição do ativo, com maior ou menor predominância de ativos não correntes sujeitos a depreciação ou de inventários (ativos não depreciáveis) pode influenciar a taxa de tributação efetiva.

Em Portugal, em regra, as depreciações de ativos não correntes são aceites para efeitos fiscais2, não se verificando, contudo, nenhuma poupança fiscal associada à contabilização de inventários, pelo que será de esperar que os resultados da investigação confirmem os resultados alcançados na maior parte da literatura sobre a matéria. Neste sentido, apresentam-se as seguintes hipóteses:

H3: Ativos não correntes têm impacto negativo na taxa de tributação efetiva H4: Inventários têm impacto positivo na taxa de tributação efetiva

Benefícios Fiscais

A utilização de benefícios fiscais traduz-se, na perspetiva das empresas, numa importante fonte de poupança fiscal. Assim, a quinta hipótese de investigação será:

H5: Utilização de benefícios fiscais têm impacto negativo na taxa de tributação efetiva

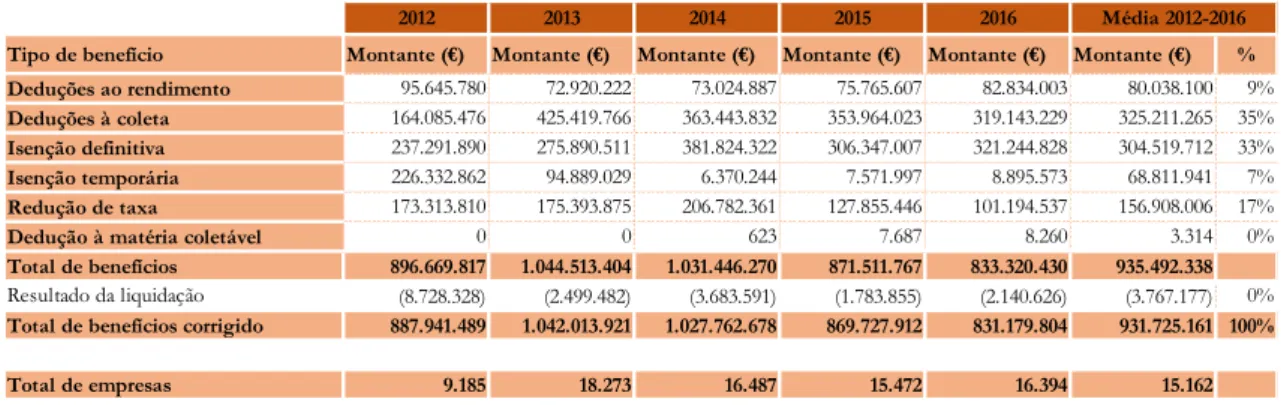

Em Portugal, no período de 2012 a 2016, a AT abdicou de receita fiscal fruto da atribuição de benefícios fiscais em sede de IRC de, em média por ano, € 932 milhões. Os benefícios foram utilizados por cerca de 15 mil empresas, conforme detalhe no anexo A. Os benefícios de dedução ao rendimento e dedução à coleta são os mais utilizados pelas empresas que exercem a título principal atividades de natureza comercial, industrial ou agrícola (foco da investigação). Dos benefícios atribuídos, destaca-se a utilização dos benefícios de criação de emprego e majoração de donativos (benefícios de dedução ao rendimento) e RFAI, SIFIDE e CFEI (benefícios de dedução à coleta). Estes benefícios representam cerca de 80% dos benefícios de dedução ao rendimento e dedução à coleta utilizados pelas empresas portuguesas no período de 2012 a 2016, conforme detalhe e breve explicação dos benefícios apresentada nos anexos B e C, respetivamente.

21

Rentabilidade

A evidência empírica tem também demonstrado que as alterações na taxa de tributação efetiva podem ser fruto de mudanças na rentabilidade do negócio.

Neste sentido, e em linha com os resultados de investigações anteriormente realizadas a nível internacional, será de esperar que a rentabilidade da atividade influencie a taxa de tributação efetiva, não sendo, contudo, possível antecipar o sentido de tal influência devido aos resultados empíricos positivos e negativos alcançados. Neste sentido, a sexta hipótese de investigação será:

H6: A rentabilidade da atividade influencia a taxa de tributação efetiva

Impacto da reforma do CIRC ocorrida em 2014

No período pré-reforma, a taxa máxima e média de tributação em Portugal apresentava-se claramente acima dos agregados europeus, tendo a redução da taxa de tributação efetiva sido um objetivo primordial da reforma do CIRC (Xavier, Frasquilho, Martins, Rodrigues, Courinha, Santos, Fernandes, Pimental, Moutinho, & Gonçalves, 2013).

Em conformidade, no âmbito da reforma do CIRC, a taxa nominal de IRC diminuiu de 25% para 23% em 2014 e 21%3 em 2015, tendo sido criado, em simultâneo, uma taxa especial de 17% aplicável aos primeiros € 15 mil de matéria coletável para as pequenas e médias empresas4.

Neste sentido, pretende-se analisar se a reforma do CIRC teve impacto na diminuição da taxa de tributação efetiva, pelo que a sétima hipótese de investigação será:

H7: A reforma do CIRC teve impacto na diminuição da taxa de tributação efetiva

A reforma do CIRC foi igualmente alicerçada num conjunto de medidas que visam a redefinição da base tributável, reestruturação e otimização de benefícios fiscais suscetíveis de potenciar o crescimento da economia portuguesa e, bem assim, medidas que visam a atração e fixação do investimento nacional e estrangeiro (Xavier et al., 2013).

3 Orçamento do Estado para 2015, Lei n.º 82-B/2014 de 31 de dezembro.

22

Neste contexto, foram promovidas um conjunto de alterações relativamente significativas com o intuito de aumentar a competitividade de Portugal face aos congéneres europeus, sendo de destacar, a título exemplificado, a criação de um regime de participation exemption competitivo em termos internacionais, alterações no regime de dedução de prejuízos fiscais apurados em períodos anteriores e alterações ao nível do Regime Especial de Tributação dos Grupos de Sociedades.

Face ao novo paradigma, pretende-se analisar se as alterações da reforma do CIRC modificaram a relação entre as determinantes da taxa de tributação efetiva anteriormente analisadas e a própria taxa de tributação efetiva, não sendo, nesta fase, possível antecipar se tal se verifica ou não, atendendo ao carácter recente da reforma do CIRC. Assim, a oitava hipótese de investigação será:

H8: A reforma do CIRC teve impacto nas determinantes da taxa de tributação efetiva

3.2 Escolha da Metodologia

Os modelos econométricos utilizados em investigações anteriores da mesma natureza têm, em regra, por base um modelo de regressão linear múltipla que estabelece uma relação linear entre as variáveis explicativas e a taxa de tributação efetiva (variável dependente). A presente investigação tem por base o modelo de Richardson e Lanis (2007), o qual utiliza dados em painel com recurso à técnica de Pooled Ordinary Least Squares (Pooled OLS). A utilização de dados em painel nesta investigação justifica-se pelo facto de se combinarem dados nos quais a mesma unidade em corte transversal é pesquisada ao longo do tempo, tendo os dados uma dimensão espacial e temporal (Gujarati & Porter, 2011). Relativamente à técnica de análise, o Pooled OLS caracteriza-se, em traços gerais, por em cada ano selecionar uma amostra diferente da população na medida em que as distribuições das variáveis poderão alterar ao longo do tempo (Wooldridge, 2003).

Neste sentido e tal como a metodologia de Richardson e Lanis (2007), no modelo base da presente investigação considera-se dados em painel com recurso à técnica de Pooled OLS.

23

De forma a analisar a robustez dos resultados, em alternativa ao Pooled OLS, poderá utilizar-se a técnica de dados em painel com efeitos fixos ou com efeitos aleatórios. Em traços gerais, na técnica de painel com efeitos fixos combinam-se todas as observações, correspondendo a cada unidade de corte transversal uma variável dummy (Gujarati & Porter, 2011), sendo, por isso, possível controlar o enviesamento por variáveis omitidas dado que estas variáveis não variam no tempo (Wooldridge, 2003). Na técnica de painel com efeitos aleatórios são utilizados diferentes termos de interceção para cada observação (Gujarati & Porter, 2011), sendo as variáveis não observadas assumidas como não correlacionadas com as variáveis observadas (Wooldridge, 2003). Na investigação em curso, com o objetivo de determinar se se deveria utilizar a técnica de efeitos fixos ou efeitos aleatórios, recorreu-se ao teste de Hausman (Wooldridge, 2003), cujos resultados, apresentados no Anexo D, indicam que utilização da técnica de efeitos fixos é preferível. Desta forma, como teste de robustez, reproduziu-se os modelos de estimação da ETR1 e ETR2 considerando a técnica de dados em painel com efeitos fixos (técnica de análise utilizada por Kraft, 2014).

3.3 Definição de Variáveis

A evidência empírica sugere que a forma mais adequada para identificar a adoção de práticas de tax planning é através da utilização de medidas com base na taxa de tributação efetiva (Dyreng et al., 2008; Robinson et al., 2010), dado não ser possível observar de forma direta a adoção de tais práticas (Armstrong et al., 2012), A adoção de medidas com base na taxa de tributação efetiva permite identificar a adoção de práticas de tax planning em situações de não conformidade dos procedimentos contabilísticos e fiscais (Hanlon & Heitzman, 2010).

Na presente investigação irá ter-se como base o estudo realizado por Richardson e Lanis (2007) relativamente às determinantes da taxa de tributação efetiva e ao impacto da reforma do CIRC ocorrida na Austrália no ano 2000 nas referidas determinantes. Neste sentido, a definição da variável dependente e variáveis explicativas utilizadas na investigação terão como base as definições adotadas por Richardson e Lanis (2007).

24

3.3.1 Variável Dependente – Taxa de Tributação Efetiva

À semelhança do trabalho de Richardson e Lanis (2007), na presente investigação irá considerar-se que a variável dependente é a taxa de tributação efetiva, sendo considerado no numerador o impacto da rúbrica “Gastos com impostos”. A consideração deste numerador justifica-se, por um lado, pelo facto de a adoção de estratégias de tax planning poder ter impacto, quer nos impostos correntes, quer nos impostos diferidos. Assim, a não consideração dos impostos diferidos poderá enviesar a análise (Kraft, 2014). Por outro lado, a investigação irá ser realizada com recurso à informação constante na base de dados SABI, a qual apenas disponibiliza a informação por referência a “Impostos totais”, não sendo, assim, possível isolar o efeito dos impostos correntes e impostos diferidos. No que respeita ao denominador e à semelhança da investigação de Richardson e Lanis (2007), irá considerar-se a rúbrica “Resultado antes de imposto”. A utilização desta medida justifica-se pelo facto de o resultado tributável não estar publicamente disponível e não ser passível de observação nas demonstrações financeiras, revelando-se, assim, necessário considerar uma proxy (Kraft, 2014).

Adicionalmente, como proxy alternativa do resultado tributável, Richardson e Lanis (2007) consideraram a rúbrica de “cash flow operacional”. De acordo com a investigação de Zimmerman (1983), a escolha desta proxy tem como objetivo controlar diferenças baseadas em escolhas contabilísticas que variam em função da dimensão da empresa.

Assim, na presente análise e à semelhança de Richardson e Lanis (2007), irá considerar-se duas medidas de taxa de tributação efetiva, conforme abaixo:

onde i representa a empresa e t o ano da observação. Imposto Totalit Resultado Antes de Imposto it

Imposto Totalit

Cash flow operacional it

ETR1 =

25

3.3.2 Variáveis Explicativas – Determinantes da Taxa de Tributação

Efetiva

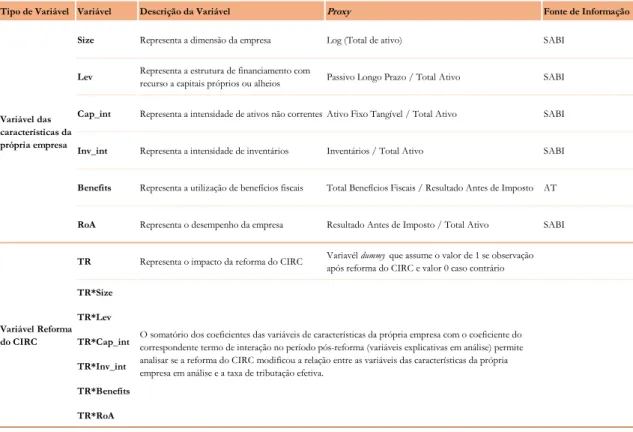

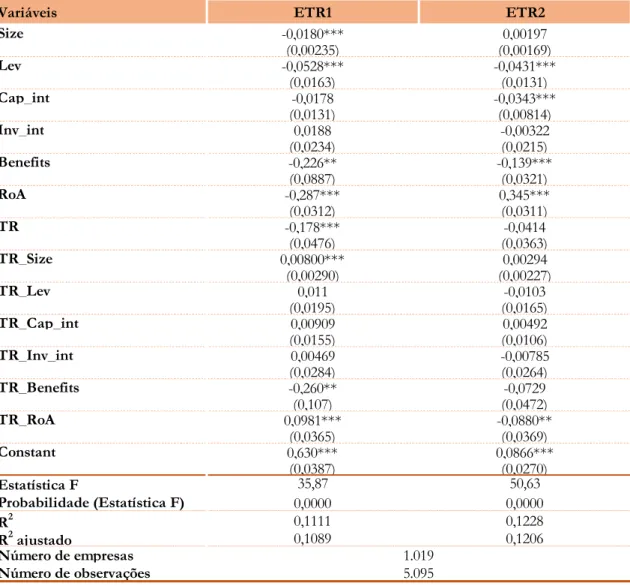

Com base na investigação realizada por Richardson e Lanis (2007), para efeitos de análise das hipóteses de investigação propostas considera-se um conjunto de variáveis explicativas relacionadas com as características da própria empresa e com a reforma do CIRC, cuja explicação e proxy utilizada se encontra sistematizado na tabela 2.

Tabela 2 - Definição das variáveis explicativas

No que respeita à variável de intensidade de ativos não correntes sujeitos a depreciação para efeitos fiscais (“CAP_INT”), considera-se como proxy o montante contabilizado na rúbrica de “Ativos fixos tangíveis” (Richardson & Lanis, 2007). Assim, na investigação não se considera o contributo das rúbricas de “Propriedades de investimento” e “Ativos intangíveis” dado que tais rúbricas poderão, por um lado, não ter associadas depreciações5

5 Situação aplicável a “Propriedades de investimento” mensuradas ao justo valor.

Tipo de Variável Variável Descrição da Variável Proxy Fonte de Informação

Size Representa a dimensão da empresa Log (Total de ativo) SABI

Lev Representa a estrutura de financiamento com recurso a capitais próprios ou alheios Passivo Longo Prazo / Total Ativo SABI

Cap_int Representa a intensidade de ativos não correntes Ativo Fixo Tangível / Total Ativo SABI

Inv_int Representa a intensidade de inventários Inventários / Total Ativo SABI

Benefits Representa a utilização de benefícios fiscais Total Benefícios Fiscais / Resultado Antes de Imposto AT

RoA Representa o desempenho da empresa Resultado Antes de Imposto / Total Ativo SABI

TR Representa o impacto da reforma do CIRC Variavél dummy que assume o valor de 1 se observação após reforma do CIRC e valor 0 caso contrário

TR*Size TR*Lev TR*Cap_int TR*Inv_int TR*Benefits TR*RoA Variável das características da própria empresa Variável Reforma

do CIRC O somatório dos coeficientes das variáveis de características da própria empresa com o coeficiente do correspondente termo de interação no período pós-reforma (variáveis explicativas em análise) permite

analisar se a reforma do CIRC modificou a relação entre as variáveis das características da própria empresa em análise e a taxa de tributação efetiva.