GERMÂNICO MONTEIRO

RELAÇÕES ENTRE OS TRAÇOS DE PERSONALIDADE E O

PERFIL DO INVESTIDOR

Dissertação apresentada ao Programa de

Pós-Graduação “Stricto Sensu” em Economia

de Empresas da Universidade Católica de

Brasília, como requisito para obtenção do

Título de Mestre em Economia de Empresas.

ORIENTADOR: Professor Dr. Tito Belchior S. Moreira

Brasília

AGRADECIMENTOS

Ao professor Dr. Tito Belchior S. Moreira da Universidade Católica de Brasília, que sugeriu o presente trabalho e conduziu-nos à pesquisa com muito profissionalismo e competência.

Ao professor Dr. Bartholomeu T. Tróccoli da Universidade de Brasília que atenciosamente nos deu suporte técnico e teórico no campo da psicologia permitindo-nos realizar a ligação entre economia e psicologia.

Ao professor Dr. Wilfredo F. L. Maldonado que nos apoiou nesta idéia dedicando-se a nos orientar nas questões referentes às Finanças.

Aos professores Sormany Ribeiro, Ricardo Blanco, Saint-Clair Cardoso, Selma Frasão, Grazielly Aparecida, Adilson Valentim, Marcelo Leite, Miguel Ney, André Luiz, José Miranda, Edgar Antônio e à minha sobrinha Sheila Ribeiro, que aplicaram os questionários em suas turmas de graduação em diversas instituições de ensino superior do Distrito Federal e em outros órgãos como o Tribunal Superior do Trabalho, SEBRAE/DF e Ministério da Defesa.

À minha família que sempre me apoiou em todas as horas dedicadas ao mestrado.

ÍNDICE

RESUMO... 3

ABSTRACT ... 4

1. INTRODUÇÃO ... 5

2. REVISÃO DA LITERATURA E REFERENCIAL TEÓRICO... 6

2.1 PERFIL DO INVESTIDOR ... 6

2.2 TRAÇOS DE PERSONALIDADE CGF ... 9

TABELA 1 - EXTROVERSÃO... 10

TABELA 2 - CORDIALIDADE ... 11

TABELA 3 - CONSCIENCIOSIDADE ... 11

TABELA 4 – ESTABILIDADE ... 11

TABELA 5 – INTELECTO/ABERTURA... 12

3. METODOLOGIA... 13

3.1 INSTRUMENTO ... 13

3.1.1 JUSTIFICATIVA PARA A UTILIZAÇÃO DO QUESTIONÁRIO DE RISCO... 13

3.1.2 JUSTIFICATIVA PARA A UTILIZAÇÃO DO QUESTIONÁRIO CGF 14 3.2 AMOSTRA ... 15

3.3 PROCEDIMENTOS ... 15

ANÁLISE FATORIAL ... 16

ANÁLISE DISCRIMINANTE... 17

4. RESULTADOS ... 19

4.1 FREQUÊNCIAS DAS VARIÁVEIS DEMOGRÁFICAS (VARIÁVEIS INDEPENDENTES) – TABELAS DE 6 a 14. ... 19

TABELA 6 – Sexo ... 20

TABELA 7 - Estado civil ... 20

TABELA 8 - Situação imobiliária ... 20

TABELA 9 - Possui automóvel? ... 20

TABELA 10 - Escolaridade... 21

TABELA 11 - Filhos... 21

TABELA 12 - Renda familiar ... 21

TABELA 13 - Conhecimento de investimentos ... 22

TABELA 14 - Esportes ... 22

4.2 FREQUÊNCIAS DAS VARIÁVEIS DO PERFIL DO INVESTIDOR (VARIÁVEIS DEPENDENTES) – TABELAS DE 15 a 17... 22

TABELA 15 - % de conservadorismo... 22

TABELA 16 - % de moderação ... 23

TABELA 17 - % de arrojo ... 23

4.3 FREQUÊNCIAS DAS VARIÁVEIS DOS TRAÇOS DE PERSONALIDADE (VARIÁVEIS INDEPENDENTES) – TABELAS DE 18 a 22. ... 24

TABELA 18 - Conscienciosidade ... 25

TABELA 19 - Estabilidade... 25

TABELA 20 - Intelecto/abertura ... 26

TABELA 21 - Cordialidade ... 26

TABELA 22 - Extroversão ... 27

4.4 ANÁLISE DISCRIMINANTE ... 27

a)ANÁLISE DISCRIMINANTE: Perfil do Investidor x Traços de personalidade com todos os grupos – TABELAS DE 23 a 27... 27

TABELA 23 – Estatísticas dos grupos ... 28

TABELA 25 - Autovalores ... 28

TABELA 26 - Lâmbda de Wilks... 29

TABELA 27 – Resultados da Classificação... 29

b)ANÁLISE DISCRIMINANTE: Perfil do Investidor x Variáveis Demográficas com todos os grupos – TABELAS 28 a 32. ... 30

TABELA 28 – Estatísticas dos Grupos... 30

TABELA 29 – Testes de igualdade das Médias dos Grupos... 31

TABELA 30 – Autovalores... 31

TABELA 31 - Lâmbda de Wilks... 31

TABELA 32– Resultados da Classificação... 32

c) ANÁLISE DISCRIMINANTE: Perfil do Investidor x Traços de Personalidade e Variáveis Demográficas com todos os grupos –TABELAS 33 a 35. ... 32

TABELA 33 – Testes de igualdade das Médias dos Grupos... 33

TABELA 34 - Autovalores ... 33

TABELA 35 – Lâmbda de Wilks ... 33

d)ANÁLISE DISCRIMINANTE: Perfil do Investidor x Traços de Personalidade e Variáveis Demográficas com os grupos 1 e 2 –TABELA 36 e 39. ... 33

TABELA 36 – Teste de Igualdade das médias dos Grupos ... 34

TABELA 37 - Autovalores ... 34

TABELA 38 – Lâmbda de Wilks ... 34

TABELA 39 – Estatísticas dos Grupos... 35

e)ANÁLISE DISCRIMINANTE: Perfil do Investidor x Traços de Personalidade e Variáveis Demográficas com os grupos 1 e 3 –TABELA 40 e 43. ... 35

TABELA 40 - Teste de Igualdade das médias dos Grupos ... 36

TABELA 41 - Autovalores ... 36

TABELA 42 – Lâmbda de Wilks ... 36

TABELA 43 - Estatísticas dos Grupos ... 37

5. CONCLUSÃO... 38

6. REFERÊNCIAS BIBLIOGRÁFICAS ... 39

ANEXOS ... 42

ANEXO I ... 43

DADOS PESSOAIS ... 43

PERFIL DO INVESTIDOR ( Banco do Brasil ) ... 44

TRAÇOS DE PERSONALIDADE CGF (Prof. Bartholomeu Troccoli)... 45

ANEXO II ... 47

VERIFICAÇÃO DOS PESSUPOSTOS PARA A ANÁLISE DISCRIMINANTE. ... 47

GRÁFICO 1 – Distribuição normal da variável Conscienciosidade ... 47

GRÁFICO 2 – Distribuição normal da variável Intelecto/abertura... 48

GRÁFICO 3 – Distribuição normal da variável Cordialidade ... 48

GRÁFICO 4 – Distribuição normal da variável Extroversão ... 49

GRÁFICO 5 – Distribuição normal da variável Estabilidade ... 49

ANEXO III ... 50

ANÁLISE DISCRIMINANTE PARA O QUESTIONÁRIO DO BANCO DO BRASIL ... 50

TABELA 44 - Estatísticas dos Grupos – GRUPO 1 ... 51

RESUMO

Este trabalho foi realizado com o intuito de verificar uma possível relação entre os traços de personalidade e o perfil do investidor com base nas Finanças Comportamentais. Foram observados 820 indivíduos determinando o perfil do investidor para cada um e seu respectivo perfil de personalidade. Para levantamento do perfil do investidor foi utilizado o questionário eletrônico do Banco do Brasil e para levantamento dos traços de personalidade foi aplicada uma análise fatorial pelo Professor da Universidade de Brasília, Bartholomeu T. Tróccoli.

Análises discriminantes foram aplicadas com o intuito de verificar as possíveis diferenças entre os tipos de investidores em função de suas características de personalidade.

Os fatores de personalidade conscienciosidade e estabilidade, o último marginalmente, foram significativos na distinção entre os grupos formados pelos tipos de investidores: grupo 1 conservadores, grupo 2 -conservadores/moderados e grupo 3 - arrojados.

Quando a análise foi feita considerando-se somente o grupo 1 (conservadores) com o grupo 3 (arrojados) os fatores intelecto e estabilidade, o último marginalmente, foram significativos na distinção entre os dois grupos, sendo que os investidores arrojados apresentaram maior média no fator intelecto.

ABSTRACT

This work was done with the intention of verifying a possible relation between the traces of personality and the profile of the investor based on the Behavioral Finances. 820 people were observed determining the profile of investor to each one and their respective psychological profile. The electronic questionnaire of Banco do Brasil was used to obtain the profile of the investor and, to obtain the traces of personality, a factorial analysis was applied by Professor of the University of Brasília Bartholomeu T. Tróccoli.

The discriminant analyses were applied with the intention of verifying the possible differences between the sorts of investors in function of their psychological characteristics.

Conscientioiness personality and stability factors, the last one marginally, were significant in distinction among the groups formed by a sort of investors: group 1- conservative, group 2 - conservative/ moderate and group 3 – bold.

When the analyses was made considering only group 1 (conservative) and group 3 (bold) the factors intellect and stability, the last one marginally, it were significant in distinction between the two groups, being that bold investors presented greater average in the intellect factor.

1. INTRODUÇÃO

Dentre os diversos assuntos relacionados à Finanças, um dos mais debatidos na atualidade é a questão da racionalidade dos agentes econômicos. O desafio é determinar até que ponto são válidas as premissas assumidas na teoria tradicional aplicada aos mercados.

Na tentativa de esclarecer as diversas incompatibilidades encontradas nos mercados financeiros, quando da utilização das previsões oriundas das teorias tradicionais, diversos estudos de vanguarda procuram incorporar instrumentos de apoio às pesquisas como, por exemplo, os aspectos comportamentais dos investidores que antes eram desconsiderados.

A esta nova linha de pesquisa em economia denominamos de Finanças Comportamentais.

O objetivo deste trabalho é verificar se existe uma relação persistente entre o perfil do investidor, com base nas Finanças Comportamentais, e seu perfil de personalidade com base na moderna psicologia utilizando o modelo dos cinco grandes fatores, CGF.

Para isso, foi aplicado um questionário para cada indivíduo, dividido em três partes:

1. Perfil do investidor: determinou se o indivíduo era conservador, moderado ou agressivo (Variável Dependente);

2. Informações Demográficas (Variáveis Independentes);

3. Perfil de personalidade: utilizando o modelo dos cinco grandes fatores que definiu os traços de personalidade do investidor em cinco fatores: a) Extroversão/Introversão; b) Cordialidade ou nível de Socialização; c) Conscienciosidade ou Vontade; d) Estabilidade Emocional e e) Intelecto ou Abertura para Experiência (Variáveis Independentes).

fatores de personalidade que mais contribuiram para a distinção entre os perfis de investidor. A variável dependente é o perfil do investidor e as variáveis explicativas são os escores fatoriais do modelo dos cinco grandes fatores e as variáveis demográficas.

Com esta dissertação, espera-se uma possível contribuição às Finanças Comportamentais, tão pouco estudadas ainda no Brasil.

2. REVISÃO DA LITERATURA E REFERENCIAL TEÓRICO

2.1 PERFIL DO INVESTIDOR

Segundo John Grable e Ruth H. Lytton (1999) a tolerância ao risco financeiro é um fator significante dentro das várias decisões financeiras domésticas, contudo, poucos reconhecem métodos válidos e seguros para avaliação do risco financeiro utilizados por provedores de serviços financeiros e pedagogos.

Os métodos mais populares utilizados para medir a tolerância ao risco, são aqueles baseados na Teoria da Utilidade Esperada. Porém, recentes desafios de pesquisa mostram que a função de utilidade padrão indica que a maioria das pessoas não tem uma aversão ao risco constante ao longo de todo o domínio de sua riqueza (Shefrin e Statman, 1993). Foi sugerido que a teoria da utilidade esperada não representa adequadamente as preferências na tomada de risco e tolerâncias porque “as magnitudes de uma potencial perda ou ganho, as chances delas ocorrerem, e a exposição às perdas em potencial, contribuem para o grau de ameaça (contra oportunidade) em uma situação arriscada” (Kahneman e Tversky, 1979, pág. 266). Em outras palavras, as pessoas tendem a serem mais constantes no correr riscos quando certas perdas são antecipadas, e estão mais dispostas a se conformar com um ganho seguro quando ganhos absolutos são antecipados.

freqüentemente os provedores de serviço financeiros, investigadores, e gerentes financeiros domésticos têm pouco mais que descrições qualitativas e julgamentos subjetivos intuitivos para entender as convicções financeiras, sentimentos, necessidades, e aspirações que afetam o grau de tolerâncias ao risco. O ideal seria confiar em mecanismos testados empiricamente que forneçam informações multidimensionais para medir o grau de tolerância ao risco, pois estes são mais efetivos do que avaliações unidimensionais, medidas objetivas ou julgamentos heurísticos.

Glen W. Harrison, John A. List e Charles Towe (2006) procuram verificar se o comportamento de um indivíduo em relação ao risco testado em laboratório, corresponde ao que acontece quando o indivíduo é submetido a uma situação de escolha em ambiente natural.

Eles afirmam que os métodos típicos para testar a aversão ao risco em laboratório, em geral utilizando loterias abstratas, podem não corresponder à realidade de campo, visto que, tais procedimentos laboratoriais podem levar o indivíduo a agir em desacordo com o seu comportamento natural. Para casos de incerteza mínima, as loterias envolvendo prêmios monetários, apresentaram resultados bem próximos ao da realidade de campo. Porém, para riscos mais altos, os resultados não apresentaram aproximações confiáveis.

Os pesquisadores Daniel Kahneman e Eugene Higgins em Aspects of Investor Psychology(1998), relembram que Howard Raiffa introduziu três definições distintas sobre a análise das decisões. A análise normativa está preocupada com a maneira racional da tomada de decisão. Ela define a maneira ideal do processo decisório. Já a análise descritiva está preocupada com a maneira com que pessoas tomam suas decisões. E a análise prescritiva está preocupada com o conselho prático e em ajudar as pessoas a tomarem decisões mais racionais no processo decisório.

Os erros de julgamento e das tomadas de decisões foram diversas vezes chamados de ilusões cognitivas. Como ilusões visuais, os erros de intuição não são tão facilmente eliminados. O objetivo é desenvolver técnicas para reconhecer situações em que um possível erro seja provável. Algumas vezes a intuição não deve ser seguida e deve ser substituída por um modo analítico (SOUZA, 2005).

As pessoas comuns não são “calibradas”, como profissionais meteorologistas ou apostadores de corridas de cavalos, que desenvolveram uma sensibilidade muito grande para o trabalho com probabilidades. Pessoas comuns superestimam ou subestimam os resultados de eventos futuros. A consultoria financeira é uma atividade prescritiva com intuito de guiar os investidores a tomarem a melhor decisão na hora de investir, procurando conduzir o indivíduo à racionalidade.

A behavioral finance avalia os aspectos psicológicos do investidor que influenciam na estruturação de suas crenças e preferências.

A questão da tolerância ao risco tem sido estudada basicamente levando em conta duas vertentes: Julgamentos Heurísticos1 e Utilidade Esperada.

A teoria da Utilidade Esperada baseia-se na hipótese dos Mercados Eficientes, onde cada ativo reflete todas as informações disponíveis. Esta teoria tem como base a moderna Teoria do Portfólio2.

A teoria da Utilidade Esperada de Von Neumann e Oskar Morgenstern (1944), precisa ser ajustada à realidade, pois pressupõe que o indivíduo seja sempre racional em todas as suas decisões. Em oposição a este conceito é que surgiu o behavioral finance com os psicólogos Daniel Kahneman e Amos Tversky(1979). Segundo eles, os indivíduos tendem a superestimar os eventos de baixa probabilidade e a subestimar aqueles de alta probabilidade.

De acordo com a moderna teoria das Finanças Comportamentais, os questionários de avaliação do perfil do investidor são instrumentos auxiliares e

1

Denomina-se 'heurística' à capacidade de um sistema fazer, de forma imediata, inovações positivas para um determinado fim. A capacidade heurística é uma característica dos seres humanos, cujo ponto de vista pode ser descrito como a arte de descobrir e inventar ou resolver problemas mediante a criatividade e o pensamento lateral ou pensamento divergente.

2

práticos para a determinação do grau de aversão ao risco, pois, podem ajudar na identificação de possíveis desvios de racionalidade.

Os questionários procuram levantar dados relacionados com a idade, dependentes, riqueza, responsabilidades, reação à perda, tempo de retorno e qual o objetivo do investimento. Muitas das questões, neles levantadas, envolvem julgamentos heurísticos mesclados com os fundamentos da Teoria da Utilidade Esperada.

Tais questionários, assim como outros mecanismos mais tradicionais que se utilizam puramente da Teoria da Utilidade Esperada, ainda não representam instrumentais ideais para determinar o grau de aversão ao risco de um indivíduo.

Porém, grandes corretoras financeiras americanas como a Merrill Lynch, UBS AG e Lehman Brothers, e brasileiras, como o Banco do Brasil, Lineinvest (Banco Itaú), Investshop.com (Bozano) e a própria BOVESPA, utilizam-se destes questionários para obter o perfil de investidor de seus clientes.

2.2 TRAÇOS DE PERSONALIDADE CGF

O modelo CGF (Cinco Grandes Fatores) surgiu na década de 30 com McDougall que sugeria analisar a personalidade a partir de cinco grandes fatores independentes. Na época foram denominados, intelecto, caráter, temperamento, disposição e humor (john, Anglaitner e Ostendorf, 1988). Klages também sugeriu processo semelhante, isto é, analisando a linguagem seria possível desenvolver um modelo para os traços de personalidade.

Baumgarten pesquisou termos utilizados em alemão para definir traços de personalidade. Este trabalho influenciou diretamente Allport e Odbert que conseguiram derivar 4.500 descritores de personalidade (Briggs, 1992).

Cattel baseado em análise fatoriais de descrições de personalidade obtidas através de entrevistas, questionários e avaliações entre pares, desenvolveu uma metodologia que permitiu segmentar de forma consistente centenas de descritores de traços de personalidade (Digman, 1990).

Segundo Hutz (1998), o modelo CGF foi uma descoberta acidental e se constitui em uma generalização empírica, replicada independentemente inúmeras vezes. Como o modelo não foi desenvolvido a partir de uma teoria, não há uma explicação teórica do por que os traços de personalidade se agruparam em cinco grandes fatores. Não há como explicar, por exemplo, por que os vertebrados se dividem em oito classes.

O modelo consiste na aplicação de um questionário em que o indivíduo irá descrever, marcando numa escala Likert (tipo de escala psicométrica – intervalar), o grau de concordância em um determinado traço de comportamento em diversas situações que acabam por defini-lo, em grau de intensidade, nos seguintes fatores: a) Extroversão/Introversão; b) Cordialidade ou nível de Socialização; c) conscienciosidade ou Vontade; d) Estabilidade Emocional e e) Intelecto ou Abertura para Experiência.

As tabelas de 1 a 5, a seguir, apresentam um resumo dos extremos típicos de cada fator do modelo dos cinco grandes fatores de personalidade baseadas no trabalho de Onsine(2006):

TABELA 1 - EXTROVERSÃO

Extrovertido

Introvertido

Energia ou surgência. Tendência para buscar

estimulação e a companhia de outros. A

extroversão caracteriza-se pelo grande

envolvimento com o mundo externo. Os

extrovertidos gostam de estar com as

pessoas, são cheios de energia e

frequentemente experienciam emoções

positivas. Tende a ser entusiasmado e gosta

de ação. Fala muito quando está em um

grupo, é assertivo e chama muita atenção.

Falta exuberância, energia, e o nível de

atividade dos extrovertidos. Tende a ser

quieto, discreto, deliberado e desligado do

mundo social. Sua falta de envolvimento social

não deve ser interpretada como timidez ou

depressão; o introvertido simplesmente

necessita de menos estimulação e prefere

TABELA 2 - CORDIALIDADE

Cordato

Desafiador

Tendência para ser compreensivo e

cooperativo ao invés de desconfiado e

antagonista para com as outras pessoas.

Valoriza o bom relacionamento com os outros.

É amigável, generoso, prestativo e procura

conciliar seus interesses com os dos outros.

Também possui uma visão otimista da

natureza humana.

Seus próprios interesses são mais importantes

que bons relacionamentos. Não se preocupa

com o bem estar dos outros e não se esforça

para alcançá-los. Por conta do ceticismo que

sente com relação aos motivos dos outros,

tende a ser desconfiado e hostil, além de

demonstrar má vontade.

TABELA 3 - CONSCIENCIOSIDADE

Focalizado

Flexível

Tendência para demonstrar autodisciplina,

para agir com responsabilidade e para lutar

para ser bem sucedido (auto-realização).

Sobressai-se pela maneira como controla,

regula e dirige seus impulsos. Não se mete em

problemas e alcança níveis elevados de

sucesso com planejamento e persistência.

Provoca reações positivas nos outros sendo

considerado inteligente e confiável.

É criticado por não ser confiável, por não ter

ambição e por não conseguir seguir as

normas. Em compensação, vive algumas

poucas experiências curtas e prazerosas e

nunca é considerado convencido ou arrogante.

Às vezes, a falta de tempo exige decisões

impulsivas e agir desta forma pode até ser

uma resposta adequada.

TABELA 4 – ESTABILIDADE

Reativo

Resiliente

Tende a experienciar com facilidade emoções

negativas tais como ansiedade, raiva ou

depressão. Responde emocionalmente a

eventos que normalmente não afetariam a

maioria das pessoas e suas ações tendem a

ser mais intensas que o normal. Tende a

interpretar situações normais ou pequenas

frustrações como ameaçadoras. Problemas de

controle emocional podem diminuir sua

capacidade para pensar com clareza, tomar

decisões e enfrentar o estresse eficazmente.

Não fica facilmente aborrecido e é

emocionalmente bem menos reativo. Tende a

ser calmo emocionalmente estável e não está

persistentemente vivenciando sentimentos

negativos. A ausência de sentimentos

negativos não significa, entretanto, que

vivencia muitos sentimentos positivos; a

freqüência elevada de emoções positivas é um

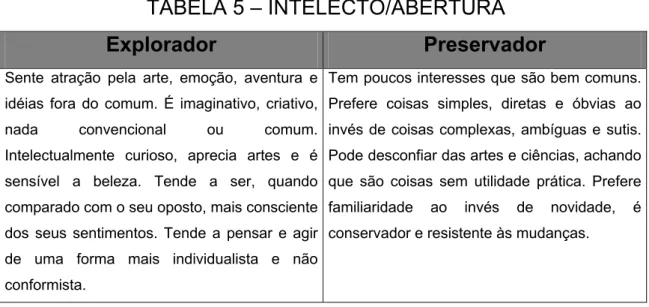

TABELA 5 – INTELECTO/ABERTURA

Explorador

Preservador

Sente atração pela arte, emoção, aventura e

idéias fora do comum. É imaginativo, criativo,

nada convencional ou comum.

Intelectualmente curioso, aprecia artes e é

sensível a beleza. Tende a ser, quando

comparado com o seu oposto, mais consciente

dos seus sentimentos. Tende a pensar e agir

de uma forma mais individualista e não

conformista.

Tem poucos interesses que são bem comuns.

Prefere coisas simples, diretas e óbvias ao

invés de coisas complexas, ambíguas e sutis.

Pode desconfiar das artes e ciências, achando

que são coisas sem utilidade prática. Prefere

familiaridade ao invés de novidade, é

conservador e resistente às mudanças.

A seguir faremos uma descrição de cada traço de personalidade conforme o trabalho de Onsine (2.006):

“O fator Estabilidade Emocional avalia afetividade versus instabilidade emocional. Uma pontuação alta neste fator caracteriza indivíduos que são predispostos a vivenciar angústias, desafetos, idéias irrealísticas e formas de enfrentamento pouco adaptativas, refletindo, assim, um indivíduo preocupado, inseguro, nervoso e muito tenso (Piedmont, 1998; Schultz & Schultz, 2002)”.

“O fator Extroversão representa a quantidade e intensidade de interação interpessoal que um indivíduo busca como reflexo da sua necessidade e tolerância à estimulação externa. Esse fator contrasta indivíduos expansivos, emocionalmente positivos, sociáveis, falantes, que gostam de se divertir, ativos e orientados para os outros com aqueles que são reservados, sóbrios, tímidos e quietos. O fator reflete também níveis de afeto positivo”.

“Intelecto ou Abertura para a Experiência caracteriza indivíduos originais, independentes, criativos, ousados, que deliberadamente procuram e apreciam experiências novas. Este fator contrasta indivíduos curiosos, originais, indagadores, criativos e inovadores com aqueles mais convencionais”.

“A Conscienciosidade avalia o grau de organização, persistência e motivação em comportamentos dirigidos a metas. Este fator contrasta pessoas de confiança, controladas, responsáveis e obstinadas com aquelas que são desanimadas, apáticas, descuidadas. Está, portanto, relacionado com ser cuidadoso, honesto, disciplinado, trabalhador, organizado. Também está representada aqui a capacidade de autocontrole e habilidade de postergar a gratificação de necessidades”.

3. METODOLOGIA

3.1 INSTRUMENTO

Foi realizada uma pesquisa de campo através de um questionário individual que levantou os dados necessários para determinação do perfil do investidor (questionário de risco) associado ao seu perfil de personalidade (questionário CGF) e as informações demográficas.

Consideramos que os questionários de risco, ao contrário de processos empíricos baseados em loterias, são de fácil compreensão para quem está respondendo; eles são utilizados em larga escala pelas instituições financeiras Internacionais e também no Brasil, pela sua praticidade e objetividade.

3.1.1 JUSTIFICATIVA PARA A UTILIZAÇÃO DO QUESTIONÁRIO DE RISCO

Imagine-se como um gerente de uma corretora e que você deve oferecer um tipo de investimento no mercado que, logicamente, será em função do grau de tolerância ao risco do seu cliente. Seus clientes possuem idades diversificadas, profissões diferentes, diferentes graus de instrução e, em geral, não possuem grandes conhecimentos sobre mercado financeiro.

Outra alternativa é basear-se na análise prescritiva, isto é, o conselho prático em ajudar as pessoas a tomarem decisões com mais informações no processo decisório.

Atualmente, os questionários de risco correspondem ao instrumento mais utilizado no mercado financeiro para auxiliar na identificação do perfil do investidor.

O questionário utilizado nesta pesquisa será o do Banco do Brasil que é muito semelhante aos demais encontrados no mercado brasileiro e, também apresenta praticamente o mesmo perfil dos questionários utilizados pelas instituições financeiras do mercado norte americano.

O questionário para traçar o perfil de personalidade do indivíduo, baseado no modelo CGF, será o do Professor Dr. Bartholomeu Troccoli, da Universidade de Brasília. Este tipo de questionário pode ser encontrado também na internet e qualquer indivíduo pode preenchê-lo a fim de obter o seu perfil de personalidade.

3.1.2 JUSTIFICATIVA PARA A UTILIZAÇÃO DO QUESTIONÁRIO CGF

Segundo Hutz,(1998), o modelo dos cinco grandes fatores (CGF) é uma versão moderna da Teoria de Traço3 que representava um avanço conceitual e empírico no campo da personalidade, descrevendo as dimensões humanas básicas de forma consistente e replicável. Os cinco grandes fatores não emergem apenas em instrumentos desenvolvidos com a finalidade de identificá-los. Os principais questionários e inventários de avaliação de personalidade, desenvolvidos com base em várias teorias da personalidade, quando submetidos a análises fatoriais, isoladamente ou em conjunto, produzem soluções compatíveis com o modelo CGF. Independentemente da teoria em que os autores se basearam para desenvolver instrumentos objetivos de avaliação da personalidade, análises fatoriais desses instrumentos

3Um traço é uma qualidade ou característica da personalidade. Tal teoria parte do pressuposto

sistematicamente têm demonstrado que os fatores emergentes são consistentes com o modelo CGF.

O CGF é o modelo mais utilizado atualmente em diversas áreas básicas da psicologia e suas aplicações são inúmeras. Diversas instituições utilizam de tal instrumento no processo de seleção e contratação de recursos humanos.

3.2 AMOSTRA

Foram aplicados 1000 questionários em diversos locais de trabalho, sobretudo, em faculdades do Distrito Federal.

Foi realizada uma triagem dos questionários e foram eliminados aqueles que, principalmente, apresentaram erro ou não preenchimento dos questionários do Banco do Brasil e, para o questionário CGF, foram retirados os que apresentaram erro de preenchimento e outliers.

A amostra válida reduziu-se a 820 indivíduos. Vide as tabelas de freqüências no item 4.1.

3.3 PROCEDIMENTOS

Uma equipe de professores ficou responsável pela aplicação do questionário e posteriormente, de posse dos dados escritos, estes foram lançados e processados eletronicamente nos sistemas do Banco do Brasil e no sistema CGF do professor Bartholomeu Troccoli.

O sistema do Banco do Brasil forneceu a variável dependente: conservador, moderado ou agressivo.

O sistema CGF forneceu as cinco variáveis independentes que são os escores de cada traço de personalidade dos indivíduos pesquisados.

Obtidos os resultados do processamento eletrônico para cada indivíduo, foi aplicada uma análise discriminante com a finalidade de observar as variáveis em questão e proceder às devidas interpretações.

ANÁLISE FATORIAL

A análise fatorial é um processo estatístico utilizado essencialmente para redução e sumarização de dados. Ela tem por objetivo principal identificar dimensões latentes ou fatores que explicam as correlações entre um grupo de variáveis.

MOREIRA, PINTO e SOUZA (2004), descrevem o modelo de análise fatorial como segue abaixo:

i m m

i

a

F

a

F

a

F

e

X

=

11 1+

12 2+

...

+

1+

onde ai1,ai2,...,aim são as cargas fatoriais (pesos fatoriais) da variável

i

X nos fatores F1,F2,...,Fm, respectivamente. Os m fatores Fj são denominados fatores comuns e supõe-se que estes sejam não correlacionados, cada um com média zero e variância unitária.

Os ei são os fatores específicos para os Xi. Representam medidas de

erro com variância constante 2

i

σ , não correlacionadas entre si e com os fatores

comuns.

Levando em conta que as variáveis têm variância unitária teremos:

1 ) var( ... ) var( )

var( 1 122 2 12 1 2 2

11 F +a F + +am Fm + i =

a σ logo: 2 1 2 1 2 12 2 11 ...

1=a +a + +am+σ

onde 2 2 2 2 1 ...

2 i i im

i a a a

h = + + + é chamado de comunalidade deXi, que

representa a parte da variância de Xi associada aos fatores comuns ou

explicada por estes. A quantidade 2 i

σ é também denominada de especificidade

O programa utilizado para obtenção dos escores para cada traço de personalidade tem como base para os seus resultados a análise fatorial. Através desse processo foram construídos os cinco grandes fatores para a nossa língua, e com base neles, extraídos as perguntas referentes a cada fator.

Os escores de cada fator foram obtidos através da soma dos resultados obtidos no questionário para cada grupo de perguntas pertencentes ao fator.

ANÁLISE DISCRIMINANTE

A análise discriminante é uma técnica estatística onde a variável dependente é categórica e as variáveis independentes têm natureza intervalar. Tem por objetivo Estabelecer funções discriminantes, verificar se existem diferenças significativas entre os grupos em termos de variáveis independentes e determinar as variáveis preditoras que mais contribuem para a diferença entres os grupos.

Conforme JOHNSON e WICHERN (1992) a função discriminante tem a seguinte forma:

n n X W X

W X W X W a

Z = + 1⋅ 1+ 2⋅ 2+ 3⋅ 3+...+ ⋅

onde:

Z = escore discriminante ou categoria;

a = intercepto;

i

W = peso ou coeficiente discriminante para a variável i;

i

X = variável independente i.

As variáveis independentes significantes, formadoras da função discriminante, são obtidas com base na estatística lambda (λ) de Wilks.

SQT

SQE

=

λ

onde:

2

)

(

y

y

SQE

=

∑

i−

= soma dos quadrados dos erros dentro dos grupos;2 ^

)

(

y

iy

iSQT

=

∑

−

= soma dos quadrados totais;y

= variável sob estudo;y

= valor médio de y;^

y

= valor estimado de y.Os pesos ou coeficientes

w

i1,

w

i2,...

w

1p são estimados de modo que avariabilidade dos escores (Di) da função discriminante seja máxima entre os grupos e mínima dentro dos grupos. Quanto maior for o coeficiente das variáveis independentes, maior será a sua contribuição na discriminação entre os grupos, fator importante na interpretação e análise do modelo.

Assim, dadas

p

variáveis eg

grupos, é possível estabelecer)

;

1

min(

g

p

m

=

−

funções discriminantes que são combinações lineares dasp

variáveis, tal que:p ip i

i

i

w

X

w

X

w

X

D

=

1⋅

1+

2⋅

2+

...

+

⋅

,com

m

i

=

1

,...,

O nível de significância da função é estimado com base em uma transformação qui-quadrado da estatística λ.

cujo centróide (valor médio para os escores discriminantes de todos os elementos, em uma dada categoria ou grupo) se encontra mais próximo.

O ponto de corte ou zona de fronteira é dado por:

2 1

2 2 1 1

n

n

d

n

d

n

f

+

+

=

onde:

1

d

ed

2 são as médias (centróides) da função discriminante nos grupos1 e 2, e

n

1 en

2 são as dimensões (número de indivíduos) destes grupos.Assim, um determinado indivíduo pertencerá ao grupo 1 se o seu escore

i

D

, for maior quef

. Do contrário, será classificado no grupo 2.Neste trabalho a variável dependente são os três grupos formandos pelos perfis dos investidores (vide item 4.2) e as variáveis independentes ora são os escores fatoriais dos fatores de personalidade (CGF) ora são as variáveis demográficas.

4. RESULTADOS

4.1 FREQUÊNCIAS DAS VARIÁVEIS DEMOGRÁFICAS (VARIÁVEIS INDEPENDENTES) – TABELAS DE 6 a 14.

Da amostra de 820 pessoas, 428 eram do sexo masculino e 392 do sexo feminino sendo que 63,2% situavam-se na faixa entre 25 e 55 anos de idade.

Em relação ao estado civil, 54,9% das pessoas eram solteiras e 36,7% de casados, o restante eram viúvos ou separados. Mais de 50% da população da amostra possuía imóvel e/ou automóvel.

A amostra continha 57,8% de indivíduos com nível superior e 54,5% da população não tinham filhos.

As tabelas de 6 a 14 mostram maiores detalhes dos perfis dos indivíduos da amostra:

TABELA 6 – Sexo

Frequência Percentagem Percentagem

válida

Percentagem acumulada

masculino 428 52,2 52,2 52,2 feminino 392 47,8 47,8 100,0 Total 820 100,0 100,0

TABELA 7 - Estado civil

Frequência Percentagem Percentagem

válida

Percentagem acumulada

solteiro 450 54,9 55,1 55,1 casado 301 36,7 36,9 92,0 separado 58 7,1 7,1 99,1 viúvo 7 ,9 ,9 100,0 Total 816 99,5 100,0

Em branco 4 ,5 Total 820 100,0

TABELA 8 - Situação imobiliária

Frequência Percentagem Percentagem

válida

Percentagem acumulada

pago aluguel 239 29,1 29,9 29,9 tenho 1 imóvel 468 57,1 58,6 88,5 tenho mais de 1

imóvel

92 11,2 11,5 100,0 Total 799 97,4 100,0

Em branco

21 2,6 Total 820 100,0

TABELA 9 - Possui automóvel?

Frequência Percentagem Percentagem

válida

Percentagem acumulada

não tenho automóvel 279 34,0 34,7 34,7 tenho 1 automóvel 409 49,9 50,8 85,5 tenho mais de 1

automóvel

117 14,3 14,5 100,0

Total 805 98,2 100,0 Em

branco

TABELA 10 - Escolaridade

Frequência Percentagem Percentagem

válida

Percentagem acumulada

não fundamental 5 ,6 ,6 ,6 nível fundamental 15 1,8 1,9 2,5 nível médio 309 37,7 38,5 41,0 nível superior 417 50,9 51,9 92,9 pós graduação MBA 24 2,9 3,0 95,9 mestrado ou

doutorado

33 4,0 4,1 100,0 Total 803 97,9 100,0

Em branco

17 2,1 Total 820 100,0

TABELA 11 - Filhos

Frequência Percentagem Percentagem

válida

Percentagem acumulada

não tem filhos 447 54,5 55,3 55,3 tem 1 filho 137 16,7 16,9 72,2 tem 2 filhos 133 16,2 16,4 88,6 tem 3 filhos 64 7,8 7,9 96,5 tem mais de 3 filhos 28 3,4 3,5 100,0 Total 809 98,7 100,0

Em branco

11 1,3 Total 820 100,0

TABELA 12 - Renda familiar

Frequência Percentagem Percentagem

válida

Percentagem acumulada

até R$ 380 17 2,1 2,1 2,1 entre R$ 380 e R$

900

155 18,9 19,0 21,1 entre R$ 900 e R$

3.000

264 32,2 32,4 53,6 entre R$ 3.000 e R$

5.000

208 25,4 25,6 79,1 entre R$ 5.000 e

R$10.000

123 15,0 15,1 94,2 acima de R$10.000 47 5,7 5,8 100,0 Total 814 99,3 100,0

Em branco

6 ,7

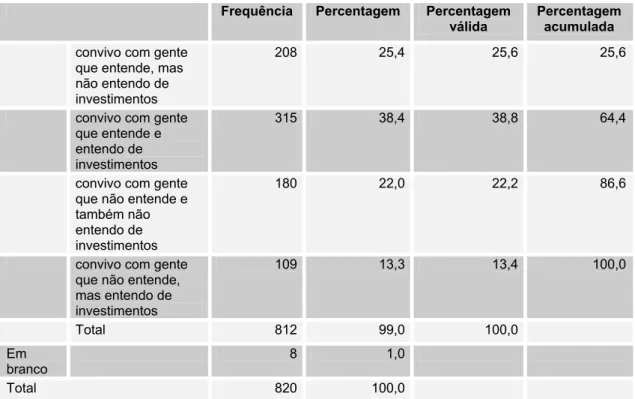

TABELA 13 - Conhecimento de investimentos

Frequência Percentagem Percentagem

válida

Percentagem acumulada

convivo com gente que entende, mas não entendo de investimentos

208 25,4 25,6 25,6

convivo com gente que entende e entendo de investimentos

315 38,4 38,8 64,4

convivo com gente que não entende e também não entendo de investimentos

180 22,0 22,2 86,6

convivo com gente que não entende, mas entendo de investimentos

109 13,3 13,4 100,0

Total 812 99,0 100,0 Em

branco

8 1,0 Total 820 100,0

TABELA 14 - Esportes

Frequência Percentagem Percentagem válida

Percentagem acumulada não pratico esportes 410 50,0 50,6 50,6 pratico esportes com

baixo nível de risco

348 42,4 42,9 93,5

pratico esportes com médio nível de risco

38 4,6 4,7 98,2

pratico esportes com nível elevado de risco

15 1,8 1,8 100,0

Total 811 98,9 100,0 Em

branco

9 1,1 Total 820 100,0

4.2 FREQUÊNCIAS DAS VARIÁVEIS DO PERFIL DO INVESTIDOR (VARIÁVEIS DEPENDENTES) – TABELAS DE 15 a 17.

TABELA 15 - % de conservadorismo

Frequência Percentagem Percentagem

válida

Percentagem acumulada

55 20 2,4 2,4 2,4

TABELA 16 - % de moderação

Frequência Percentagem Percentagem

válida

Percentagem acumulada

0 424 51,7 51,7 51,7 20 376 45,9 45,9 97,6 25 20 2,4 2,4 100,0 Total 820 100,0 100,0

TABELA 17 - % de arrojo

Frequência Percentagem Percentagem

válida

Percentagem acumulada

0 800 97,6 97,6 97,6 20 20 2,4 2,4 100,0 Total 820 100,0 100,0

Para efeito de tornar categóricas as variáveis dependentes, nota-se nas tabelas 15, 16 e 17 que, de acordo com os resultados do sistema do Banco do Brasil, os indivíduos puderam ser classificados em três grupos:

1. Conservadores – 424 indivíduos.

2. Conservadores / moderados – 376 indivíduos. 3. Arrojados – 20 indivíduos.

Na tabela 15 verificamos que 20 pessoas registraram 55% de conservadorismo (primeira linha), 376 registraram 80% (segunda linha) e 424 pessoas registraram 100% (terceira linha). Definimos como grupo 1 as 424 pessoas que pontuaram em 100% de conservadorismo como o grupo dos conservadores.

Na tabela 16, verificamos na linha 2 que apenas 20 pessoas apresentaram 20% de arrojo, sendo então denominados por grupo 3: os arrojados.

Por eliminação, criamos o grupo 2, considerados conservadores/moderados porque apresentaram pontuação nas duas características.

Com o intuito de verificar como o questionário do Banco do Brasil fornece o perfil do investidor, realizamos uma análise discriminante para efeito de comparação das médias dos grupos 1, 2 e 3 em função das respostas marcadas no questionário CGF.

A análise se encontra em anexo.

4.3 FREQUÊNCIAS DAS VARIÁVEIS DOS TRAÇOS DE PERSONALIDADE (VARIÁVEIS INDEPENDENTES) – TABELAS DE 18 a 22.

Os traços de personalidade de cada indivíduo foram obtidos através de análise fatorial sobre os resultados levantados do questionário CGF.

Os escores fatoriais de cada traço ou fator variaram de 3 a 15 para cada indivíduo considerado. Quanto maior ou menor o escore, mais o indivíduo se aproxima dos extremos característicos de cada fator de personalidade.

No questionário CGF, do total de 25 perguntas, existem cinco perguntas para descrever cada fator de personalidade. A soma dos valores marcados no questionário em cada uma das cinco perguntas relacionadas a cada fator, produziu o escore para cada indivíduo naquele fator.

É importante notar que a quantidade de indivíduos nos extremos do intervalo da cada fator tende a diminuir e a quantidade de indivíduos, quando nas proximidades do meio do intervalo, tende a crescer. Porém, no traço Intelecto/abertura, encontramos uma quantidade expressiva de indivíduos que declararam-se fortemente exploradores (vide tabela 5 - ABERTURA)

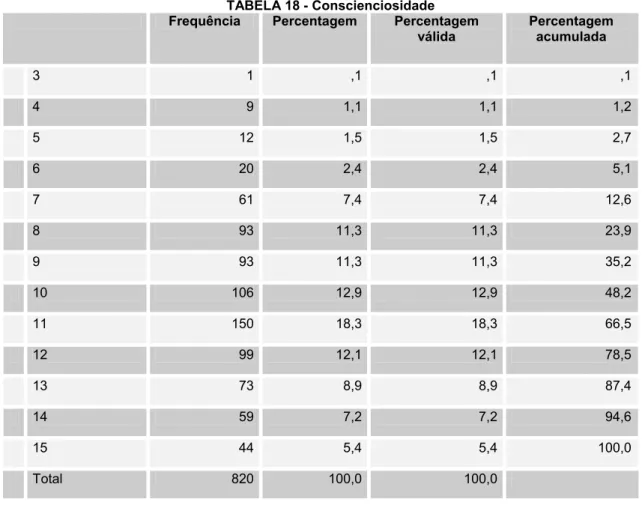

TABELA 18 - Conscienciosidade

Frequência Percentagem Percentagem

válida

Percentagem acumulada

3 1 ,1 ,1 ,1

4 9 1,1 1,1 1,2 5 12 1,5 1,5 2,7 6 20 2,4 2,4 5,1 7 61 7,4 7,4 12,6 8 93 11,3 11,3 23,9 9 93 11,3 11,3 35,2 10 106 12,9 12,9 48,2 11 150 18,3 18,3 66,5 12 99 12,1 12,1 78,5 13 73 8,9 8,9 87,4 14 59 7,2 7,2 94,6 15 44 5,4 5,4 100,0 Total 820 100,0 100,0

TABELA 19 - Estabilidade

Frequência Percentagem Percentagem

válida

Percentagem acumulada

3 32 3,9 3,9 3,9

TABELA 20 - Intelecto/abertura

Frequência Percentagem Percentagem

válida

Percentagem acumulada

3 3 ,4 ,4 ,4

4 4 ,5 ,5 ,9

5 6 ,7 ,7 1,6

6 12 1,5 1,5 3,0 7 25 3,0 3,0 6,1 8 45 5,5 5,5 11,6 9 56 6,8 6,8 18,4 10 79 9,6 9,6 28,0 11 82 10,0 10,0 38,0 12 128 15,6 15,6 53,7 13 125 15,2 15,2 68,9 14 138 16,8 16,8 85,7 15 117 14,3 14,3 100,0 Total 820 100,0 100,0

TABELA 21 - Cordialidade

Frequência Percentagem Percentagem

válida

Percentagem acumulada

3 2 ,2 ,2 ,2

4 3 ,4 ,4 ,6

TABELA 22 - Extroversão

Frequência Percentagem Percentagem

válida

Percentagem acumulada

3 5 ,6 ,6 ,6

4 10 1,2 1,2 1,8 5 16 2,0 2,0 3,8 6 19 2,3 2,3 6,1 7 58 7,1 7,1 13,2 8 68 8,3 8,3 21,5 9 81 9,9 9,9 31,3 10 117 14,3 14,3 45,6 11 108 13,2 13,2 58,8 12 98 12,0 12,0 70,7 13 105 12,8 12,8 83,5 14 99 12,1 12,1 95,6 15 36 4,4 4,4 100,0 Total 820 100,0 100,0

4.4 ANÁLISE DISCRIMINANTE

Foram realizadas análises discriminantes considerando os seguintes modelos:

a) Perfil do Investidor x Traços de personalidade com todos os grupos; b) Perfil do Investidor x Variáveis Demográficas com todos os grupos; c) Perfil do Investidor x Traços de personalidade e Variáveis

Demográficas com todos os grupos;

d) Perfil do Investidor x Traços de personalidade e Variáveis Demográficas usando somente o grupo 1 com o grupo 2;

e) Perfil do Investidor x Traços de personalidade e Variáveis Demográficas usando somente o grupo 1 com o grupo 3.

TABELA 23 – Estatísticas dos grupos

1 3 Médias Desvio Padrão N válido

1 Conscienciosidade 10,67 2,453 424 424,000 Estabilidade 8,41 2,734 424 424,000 Intelecto/abertura 11,86 2,432 424 424,000 Cordialidade 11,30 2,603 424 424,000 Extroversão 10,65 2,658 424 424,000 2 Conscienciosidade 10,18 2,522 376 376,000 Estabilidade 8,64 2,862 376 376,000 Intelecto/abertura 11,80 2,601 376 376,000 Cordialidade 11,21 2,535 376 376,000 Extroversão 10,73 2,653 376 376,000 3 Conscienciosidade 10,30 2,473 20 20,000 Estabilidade 9,85 3,031 20 20,000 Intelecto/abertura 12,05 2,704 20 20,000 Cordialidade 10,90 2,125 20 20,000 Extroversão 10,10 2,337 20 20,000 Total Conscienciosidade 10,44 2,494 820 820,000 Estabilidade 8,55 2,807 820 820,000 Intelecto/abertura 11,84 2,515 820 820,000 Cordialidade 11,25 2,560 820 820,000 Extroversão 10,67 2,647 820 820,000

TABELA 24 - Testes de Igualdade das Médias dos Grupos

Lambda de

Wilks

F gl1 gl2 Sig.

Conscienciosidade ,990 3,963 2 817 ,019 Estabilidade ,993 2,915 2 817 ,055 Intelecto/abertura 1,000 ,146 2 817 ,864 Cordialidade ,999 ,310 2 817 ,734 Extroversão ,999 ,563 2 817 ,570

A significância da estatística F indica que, quando os indicadores são considerados individualmente, apenas os fatores Conscienciosidade e Estabilidade, o segundo marginalmente, distinguem significativamente os três grupos

TABELA 25 - Autovalores

Função Autovalores % de variância % acumulada Correlação Canônica

1 ,015(a) 69,6 69,6 ,121 2 ,007(a) 30,4 100,0 ,081

O primeiro autovalor é responsável por 69,6% da variância explicada, enquanto que o segundo explica 30,4%.

A correlação canônica associada à primeira função é de 0.121. Seu quadrado indica que 1,46% da variância na variável dependente (perfil do investidor) são explicados neste modelo.

A correlação canônica associada à segunda função é de 0.081. Seu quadrado indica que 0,66% da variância na variável dependente (perfil do investidor) são explicados neste modelo.

TABELA 26 - Lâmbda de Wilks Teste da Função Lâmbda de

Wilks

Qui-quadrado gl Sig.

1 por 2 ,979 17,418 10 ,066 2 ,994 5,303 4 ,258

O

λ

de Wilks para a primeira função é marginalmente significativo ao nível de 6,6%. Entretanto, oλ

de Wilks para a segunda função não é significativo ao nível de 5%.TABELA 27 – Resultados da Classificação

Membros dos Grupos Total

1 3

1 2 3 1 1 176 112 136 424 2 119 117 140 376 Quant.

3 3 6 11 20 1 41,5 26,4 32,1 100,0 2 31,6 31,1 37,2 100,0 Original

%

3 15,0 30,0 55,0 100,0 1 171 117 136 424 2 127 108 141 376 Quant.

3 4 7 9 20

1 40,3 27,6 32,1 100,0 2 33,8 28,7 37,5 100,0 Corte validos

%

3 20,0 35,0 45,0 100,0

b) ANÁLISE DISCRIMINANTE: Perfil do Investidor x Variáveis Demográficas com todos os grupos – TABELAS 28 a 32.

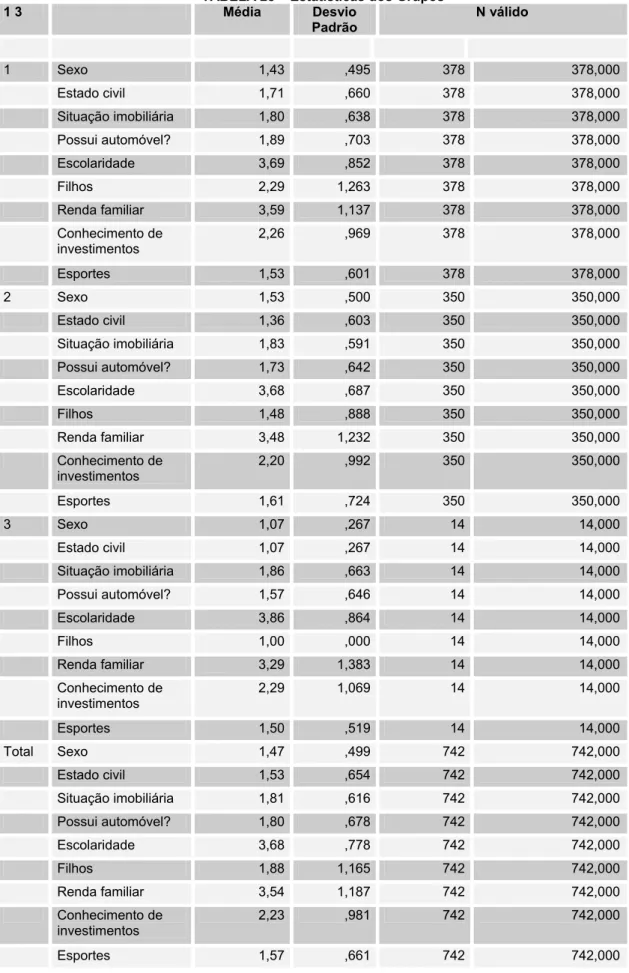

TABELA 28 – Estatísticas dos Grupos

1 3 Média Desvio

Padrão

N válido

1 Sexo 1,43 ,495 378 378,000 Estado civil 1,71 ,660 378 378,000 Situação imobiliária 1,80 ,638 378 378,000 Possui automóvel? 1,89 ,703 378 378,000 Escolaridade 3,69 ,852 378 378,000 Filhos 2,29 1,263 378 378,000 Renda familiar 3,59 1,137 378 378,000 Conhecimento de

investimentos

2,26 ,969 378 378,000

Esportes 1,53 ,601 378 378,000 2 Sexo 1,53 ,500 350 350,000 Estado civil 1,36 ,603 350 350,000 Situação imobiliária 1,83 ,591 350 350,000 Possui automóvel? 1,73 ,642 350 350,000 Escolaridade 3,68 ,687 350 350,000 Filhos 1,48 ,888 350 350,000 Renda familiar 3,48 1,232 350 350,000 Conhecimento de

investimentos

2,20 ,992 350 350,000

Esportes 1,61 ,724 350 350,000 3 Sexo 1,07 ,267 14 14,000 Estado civil 1,07 ,267 14 14,000 Situação imobiliária 1,86 ,663 14 14,000 Possui automóvel? 1,57 ,646 14 14,000 Escolaridade 3,86 ,864 14 14,000 Filhos 1,00 ,000 14 14,000 Renda familiar 3,29 1,383 14 14,000 Conhecimento de

investimentos

2,29 1,069 14 14,000

Esportes 1,50 ,519 14 14,000 Total Sexo 1,47 ,499 742 742,000 Estado civil 1,53 ,654 742 742,000 Situação imobiliária 1,81 ,616 742 742,000 Possui automóvel? 1,80 ,678 742 742,000 Escolaridade 3,68 ,778 742 742,000 Filhos 1,88 1,165 742 742,000 Renda familiar 3,54 1,187 742 742,000 Conhecimento de

investimentos

TABELA 29 – Testes de igualdade das Médias dos Grupos

Lâmbda

de Wilks

F gl1 gl 2 Sig.

Sexo ,976 9,020 2 739 ,000 Estado civil ,923 30,942 2 739 ,000 Situação imobiliária ,999 ,286 2 739 ,751 Possui automóvel? ,984 6,017 2 739 ,003 Escolaridade ,999 ,360 2 739 ,698 Filhos ,872 54,381 2 739 ,000 Renda familiar ,997 1,091 2 739 ,336 Conhecimento de

investimentos

,999 ,357 2 739 ,700

Esportes ,996 1,315 2 739 ,269

A significância da estatística F indica que, quando os indicadores são considerados individualmente, apenas os fatores Sexo, Estado Civil, Automóveis e Filhos distinguem significativamente os três grupos.

TABELA 30 – Autovalores Função Autovalores % de

variância

% acumulada Correlação Canônica

1 ,177(a) 86,3 86,3 ,388 2 ,028(a) 13,7 100,0 ,165

Como há três grupos, foram estimadas duas funções discriminantes. O primeiro autovalor é responsável por 86,3% da variância explicada, enquanto que o segundo explica 13,7%.

A correlação canônica associada à primeira função é de 0.388. Seu quadrado indica que 15% da variância na variável dependente (perfil do investidor) são explicados neste modelo.

A correlação canônica associada à segunda função é de 0.165. Seu quadrado indica que 2,72% da variância na variável dependente (perfil do investidor) são explicados neste modelo.

TABELA 31 - Lâmbda de Wilks Teste das

Funções

Lâmbda de Wilks

Qui-quadrado

gl Sig.

O

λ

de Wilks para a primeira e segunda função é significativo ao nível de 5%.TABELA 32– Resultados da Classificação

1 3 Membros dos Grupos Total

1 2 3 1

Original Quant. 1 205 106 67 378 2 76 177 97 350

3 0 2 12 14

% 1 54,2 28,0 17,7 100,0 2 21,7 50,6 27,7 100,0 3 ,0 14,3 85,7 100,0 Corte válido Quant. 1 203 107 68 378 2 78 175 97 350

3 0 5 9 14

% 1 53,7 28,3 18,0 100,0 2 22,3 50,0 27,7 100,0 3 ,0 35,7 64,3 100,0

A porcentagem de casos grupados corretamente classificados foi de 53,1%.

c) ANÁLISE DISCRIMINANTE: Perfil do Investidor x Traços de Personalidade e Variáveis Demográficas com todos os grupos – TABELAS 33 a 35.

Para confirmação dos resultados anteriores foi aplicada uma análise discriminante considerando como variáveis independentes os Traços de personalidade juntamente com as Variáveis demográficas.

TABELA 33 – Testes de igualdade das Médias dos Grupos

Lâmbda

de Wilks

F gl1 gl2 Sig.

Sexo ,976 9,020 2 739 ,000 Estado civil ,923 30,942 2 739 ,000 Situação imobiliária ,999 ,286 2 739 ,751 Possui automóvel? ,984 6,017 2 739 ,003 Escolaridade ,999 ,360 2 739 ,698 Filhos ,872 54,381 2 739 ,000 Renda familiar ,997 1,091 2 739 ,336 Conhecimento de

investimentos

,999 ,357 2 739 ,700

Esportes ,996 1,315 2 739 ,269 Conscienciosidade ,991 3,381 2 739 ,035 Estabilidade ,994 2,377 2 739 ,094 Intelecto/abertura ,995 2,042 2 739 ,131 Cordialidade 1,000 ,164 2 739 ,849 Extroversão ,999 ,331 2 739 ,719

TABELA 34 - Autovalores

Função Autovalores % de variância % acumulada Correlação Canônica

1 ,194(a) 82,8 82,8 ,403

2 ,040(a) 17,2 100,0 ,197

TABELA 35 – Lâmbda de Wilks

Teste das Funções Lâmbda de Wilks Qui-quadrado gl Sig.

1 por 2 ,805 158,868 28 ,000

2 ,961 29,027 13 ,006

O

λ

de Wilks para a primeira e segunda função é significativo ao nível de 5%.Neste caso, a porcentagem de casos grupados corretamente classificados foi de 55,1%.

d) ANÁLISE DISCRIMINANTE: Perfil do Investidor x Traços de Personalidade e Variáveis Demográficas com os grupos 1 e 2 – TABELA 36 a 39.

Na tabela 36 verificamos que as mesmas variáveis detectadas nos itens a, b e c permanecem significativas e, na tabela 39, podemos perceber que a média 10,63 do fator conscienciosidade no grupo 1 (conservadores) é mais alta que no grupo 2 (conservadores/moderados) que é de 10,16.

TABELA 36 – Teste de Igualdade das médias dos Grupos

Wilks'

Lâmbda

F df1 df2 Sig.

Sexo ,988 8,630 1 726 ,003 Estado civil ,931 53,435 1 726 ,000 Situação imobiliária ,999 ,500 1 726 ,480 Possui automóvel? ,986 10,310 1 726 ,001 Escolaridade 1,000 ,019 1 726 ,889 Filhos ,881 97,615 1 726 ,000 Renda familiar ,998 1,563 1 726 ,212 Conhecimento de

investimentos

,999 ,669 1 726 ,414 Esportes ,997 2,453 1 726 ,118 Conscienciosidade ,991 6,415 1 726 ,012 Estabilidade ,997 1,829 1 726 ,177 Intelecto/abertura 1,000 ,252 1 726 ,616 Cordialidade 1,000 ,248 1 726 ,618 Extroversão 1,000 ,313 1 726 ,576

TABELA 37 - Autovalores

Função Autovalores % de variânica % acumulada Correlação Canônica

1 ,186(a) 100,0 100,0 ,396

TABELA 38 – Lâmbda de Wilks Teste das Funções Lâmbda de

Wilks

Qui-quadrado gl Sig.

1 ,843 122,648 14 ,000

TABELA 39 – Estatísticas dos Grupos

1 2 Média Desvio Padrão N válido

1 Sexo 1,43 ,495 378 378,000 Estado civil 1,71 ,660 378 378,000 Situação imobiliária 1,80 ,638 378 378,000 Possui automóvel? 1,89 ,703 378 378,000 Escolaridade 3,69 ,852 378 378,000 Filhos 2,29 1,263 378 378,000 Renda familiar 3,59 1,137 378 378,000 Conhecimento de

investimentos

2,26 ,969 378 378,000 Esportes 1,53 ,601 378 378,000 Conscienciosidade 10,63 2,432 378 378,000 Estabilidade 8,43 2,736 378 378,000 Intelecto/abertura 11,87 2,408 378 378,000 Cordialidade 11,31 2,617 378 378,000 Extroversão 10,72 2,654 378 378,000 2 Sexo 1,53 ,500 350 350,000 Estado civil 1,36 ,603 350 350,000 Situação imobiliária 1,83 ,591 350 350,000 Possui automóvel? 1,73 ,642 350 350,000 Escolaridade 3,68 ,687 350 350,000 Filhos 1,48 ,888 350 350,000 Renda familiar 3,48 1,232 350 350,000 Conhecimento de

investimentos

2,20 ,992 350 350,000 Esportes 1,61 ,724 350 350,000 Conscienciosidade 10,16 2,542 350 350,000 Estabilidade 8,71 2,849 350 350,000 Intelecto/abertura 11,77 2,618 350 350,000 Cordialidade 11,21 2,531 350 350,000 Extroversão 10,83 2,604 350 350,000

Neste caso, a porcentagem de casos grupados corretamente classificados foi de 67,2%.

e) ANÁLISE DISCRIMINANTE: Perfil do Investidor x Traços de Personalidade e Variáveis Demográficas com os grupos 1 e 3 – TABELA 40 a 43.

intelecto/abertura como determinante na distinção entre o grupo dos conservadores e o grupo dos arrojados.

Na tabela 43 verificamos que a média 13,14 no fator intelecto/abertura no grupo dos arrojados é maior do que 11,87 no grupo dos conservadores. Isto nos permite afirmar que nesta pesquisa os indivíduos arrojados se distinguem dos demais por serem mais exploradores (vide tabela 5 – ABERTURA).

TABELA 40 - Teste de Igualdade das médias dos Grupos

Lambda

de Wilks

F gl1 gl2 Sig.

Sexo ,982 7,087 1 390 ,008 Estado civil ,968 12,837 1 390 ,000 Situação imobiliária 1,000 ,123 1 390 ,726 Possui automóvel? ,993 2,724 1 390 ,100 Escolaridade ,999 ,550 1 390 ,459 Filhos ,964 14,527 1 390 ,000 Renda familiar ,998 ,968 1 390 ,326 Conhecimento de

investimentos

1,000 ,012 1 390 ,913

Esportes 1,000 ,045 1 390 ,833 Conscienciosidade 1,000 ,058 1 390 ,810 Estabilidade ,991 3,632 1 390 ,057 Intelecto/abertura ,990 3,844 1 390 ,051 Cordialidade 1,000 ,114 1 390 ,736 Extroversão ,999 ,257 1 390 ,613

TABELA 41 - Autovalores

Função Autovalores % de variância % acumulada Correlação Canônica

1 ,111(a) 100,0 100,0 ,316

TABELA 42 – Lâmbda de Wilks Teste das Funções Lâmbda de

Wilks

Qui-quadrado gl Sig.

1 ,900 40,219 14 ,000

TABELA 43 - Estatísticas dos Grupos

1 3 Médias Desvio Padrão N Válido

1 Sexo 1,43 ,495 378 378,000 Estado civil 1,71 ,660 378 378,000 Situação imobiliária 1,80 ,638 378 378,000 Possui automóvel? 1,89 ,703 378 378,000 Escolaridade 3,69 ,852 378 378,000 Filhos 2,29 1,263 378 378,000 Renda familiar 3,59 1,137 378 378,000 Conhecimento de

investimentos

2,26 ,969 378 378,000 Esportes 1,53 ,601 378 378,000 Conscienciosidade 10,63 2,432 378 378,000 Estabilidade 8,43 2,736 378 378,000 Intelecto/abertura 11,87 2,408 378 378,000 Cordialidade 11,31 2,617 378 378,000 Extroversão 10,72 2,654 378 378,000 3 Sexo 1,07 ,267 14 14,000 Estado civil 1,07 ,267 14 14,000 Situação imobiliária 1,86 ,663 14 14,000 Possui automóvel? 1,57 ,646 14 14,000 Escolaridade 3,86 ,864 14 14,000 Filhos 1,00 ,000 14 14,000 Renda familiar 3,29 1,383 14 14,000 Conhecimento de

investimentos

2,29 1,069 14 14,000 Esportes 1,50 ,519 14 14,000 Conscienciosidade 10,79 2,259 14 14,000 Estabilidade 9,86 3,231 14 14,000 Intelecto/abertura 13,14 1,791 14 14,000 Cordialidade 11,07 1,817 14 14,000 Extroversão 10,36 2,437 14 14,000 Total Sexo 1,41 ,493 392 392,000 Estado civil 1,68 ,661 392 392,000 Situação imobiliária 1,80 ,638 392 392,000 Possui automóvel? 1,88 ,702 392 392,000 Escolaridade 3,69 ,852 392 392,000 Filhos 2,24 1,263 392 392,000 Renda familiar 3,58 1,146 392 392,000 Conhecimento de

investimentos

2,26 ,971 392 392,000 Esportes 1,53 ,597 392 392,000 Conscienciosidade 10,63 2,424 392 392,000 Estabilidade 8,48 2,763 392 392,000 Intelecto/abertura 11,91 2,398 392 392,000 Cordialidade 11,30 2,592 392 392,000 Extroversão 10,71 2,645 392 392,000

5. CONCLUSÃO

Conforme já esperávamos, nem todos os traços de personalidade mostraram-se significantes. Os resultados com base na análise discriminante mostram evidencias de que os fatores conscienciosidade e estabilidade foram os únicos traços de personalidade que explicaram as diferenças entre os grupos (perfis) de investidores quando analisados em conjunto. As variáveis demográficas sexo, estado civil, ter automóvel e filhos também são determinantes para a distinção entre os grupos. Destaque-se também que as variáveis demográficas como conhecimento e convívio no meio financeiro e até a prática de esportes radicais (outra tentativa de avaliar o grau de exposição ao risco) não apresentaram resultados significativos.

A Conscienciosidade avalia o grau de organização, persistência e motivação em comportamentos dirigidos a metas. Este fator contrasta pessoas de confiança, controladas, responsáveis e obstinadas com aquelas que são desanimadas, apáticas, descuidadas. A Estabilidade avalia afetividade versus estabilidade emocional.

Talvez isso ajude a explicar a afirmação “as magnitudes de uma potencial perda ou ganho, as chances delas ocorrerem, e a exposição às perdas em potencial, contribuem para o grau de ameaça (contra oportunidade) em uma situação arriscada” (Kahneman e Tversky, 1979, pág. 266). Isto é, levando em conta que a conscienciosidade explica o grau de responsabilidade, comportamentos dirigidos a metas, organização e controle; tal traço de personalidade pode indicar uma reação contrária ao risco. A pesquisa mostrou que 100% dos entrevistados possuem algum grau de conservadorismo. Assumir riscos pode ser visto como um ato de irresponsabilidade ou uma possível interferência nas metas, na organização e no controle.

As instituições financeiras parecem estar no caminho certo quando procuram oferecer opções de investimento mais seguras e certas para os seus clientes, em outras palavras, a maioria das pessoas desejam retornos garantidos.

intelecto/abertura e estabilidade foram os fatores de personalidade que apresentaram significância na distinção entre os grupos. Assim, o grupos dos conservadores, quando comparado com o grupo dos arrojados, tem como fator característico a comparação entre indivíduos curiosos, originais, indagadores, criativos e inovadores com aqueles mais convencionais. A maior média do fator intelecto/abertura, neste caso, deu-se no grupo dos arrojados.

Consideramos que outros trabalhos podem ser realizados com o intuito de determinar outros elementos da personalidade que são relevantes no comportamento do investidor quando este tem que escolher entre investimentos com baixo ou alto risco.

Análises futuras podem estender as variáveis demográficas incluindo, por exemplo, local e ramo de atividade profissional; além de levar em consideração aspectos culturais.

6. REFERÊNCIAS BIBLIOGRÁFICAS

BARBERIS, NICHOLAS AND THALER, RICHARD(2002). A Survey of Behavioral Finance. NBER Workin Paper 9222, p.12-20.

BRIGGS, S. R. (1992). Assessing the Five-Factor Model of personality description. Journal of Personality, 60, 253-293.

CATTELL, R. B. (1946). The description and measurement of personality. Yonkers, NY: World Books.

CATTELL, R. B. (1965). The scientific analysis of personality. Londres: Penguin.

CATTELL, R. B., EBER, H. W., AND TATSUOKA, M. M. (1970). Handbook for the Sixteen Personality Factors Questionnaire. Champaign, Il: The Institute for Personality and Ability Testing.

GRABLE John and LYTTON H. RUTH.(1999). Financial risk tolerance revised: the development of a risk assessment instrument. Financial Services Review 8.

HARRISON GLEN, LIST JOHN and TOWE CHARLES(2006). Naturally Occurring Preferences and Exogenous Laboratory Experiments: A Case Study of Risk Aversion. UCF Economics Working Paper No. 04-22.

HUTZ C.S., NUNES, C.H., SILVEIRA, A.D., SERRA, J., ANTON, M. E WIEKZOREK, L.S. (1998). O desenvolvimento de marcadores para a avaliação da personalidade no modelo dos cinco grandes fatores. Psicologia: Reflexão e Crítica, 11, 395-411.

JOHN, O. P., Angleitner, A., and Ostendorf, F. (1988). The lexical approach to personality: A historical review of trait taxonomic research. European Journal of Personality, 2, 171-203.

JOHNSON,R.A. and WICHERN,D. W. (1992) , Applied multivariate statistical analysis, 3th edition, New Jersey: Prentice Hall,.

KAHNEMAN, DANIEL and HIGGINS EUGENE(1998). Aspects of Investor Psychology. Journal of Portfolio Management, Vol. 24 No. 4.

KAHNEMAN, DANIEL and TEVERSKY(1979) Amos. Prospect Theory: An Analysis of Decision Under Risk. Econometrica, 47, p 263-291.

MALHOTRA, NARESH K(2001). Pequisa de Marketing. Bookman,. p.482 e p.504.

MILANEZ, DANIEL YABE(2003). Finanças comportamentais no Brasil. São Paulo, Dissertação(mestrado em Economia das Instituições e do Desenvolvimento) – Universidade de São Paulo.

MOREIRA, T. B. S., PINTO, M. B. de P., SOUZA, G. S. (2004), “Uma metodologia alternativa para mensuração de pressão sobre o mercado de câmbio”, Estudos Econômicos, v. 34, n. 1, p. 73-100, jan./mar..

MAROCO, J. (2003), Análise estatística com utilização do SPSS, 2ª. Edição, Lisboa: Silabo, p.p. 56-59, 112-114 e 332-360.

NEUMANN, VON and MORGENSTERN (1944), Theory of games and Economic Behavior .

ONSINI, MARIA RÚBIA DE CAMARGO ALVES(2006). Estabilidade de traços de personalidade e suas relações com mudanças na severidade da depressão. Brasília, 2006. Tese de Doutorado(Doutorado em psicologia) – Universidade de Brasília, Brasília.

SOUZA, CAMILA VIANNA DE.(2005). Avaliando questionários de risco e o comportamento do investidor sobre a ótica de behavioral finance. Rio de Janeiro,2005. Dissertação(Mestrado em Finanças e Economia Empresarial) – Fundação Getúlio Vargas, Rio de Janeiro.

TROCCOLI, B.T., ALBUQUERQUE, A.S. AND VASCONCELOS, T.S. (2002). Estabilidade do modelo dos cinco grandes fatores do inventário fatorial de personalidade revisado (IFP-R) [Resumo]. Em Sociedade Brasileira de Psicologia (Org.), Resumos de Comunicação Científica, XXXII Reunião Anual de Psicologia da Sociedade Brasileira de Psicologia. Florianópolis: SBP.

Encontro Mineiro de Avaliação Psicológica: 99 Teorização e Prática e VIII Conferência Internacional de Avaliação Psicológica: Formas e Contextos. Belo Horizonte: UFMG.

TROCCOLI, B.T., VASCONCELOS, T.S., ARAÚJO, R.M. AND MEIÇÓ, C.A. (2001). Inventário Reduzido dos Cinco Grandes Fatores de Personalidade [Resumo]. Em Universidade Federal da Bahia (Org.), Anais do II Congresso Norte Nordeste de Psicologia. Salvador: UFBA

ANEXO I

DADOS PESSOAIS

1- SEXO:

( ) masculino ( ) feminino

3- ESTADO CIVIL:

( ) Solteiro ( ) Casado ou mora junto ( ) Separado ( ) Viúvo

3-EM RELAÇÃO À MORADIA:

( ) Moro de aluguel ( ) Tenho um imóvel ( ) Tenho mais de um imóvel.

4 – EM RELAÇÃO A AUTOMÓVEIS:

( )Não tenho ( )Tenho um ( )Tenho mais de um

5- ESCOLARIDADE:

( ) Não possui nível fundamental ( ) Nível Fundamental ( ) Nível Médio ( ) Nível Superior ( ) Pós-Graduação MBA ( ) Mestrado ou Doutorado

6- FILHOS:

( ) Não tenho ( ) Tenho um ( ) Tenho mais de um

7- RENDA FAMILIAR:

( ) Até R$ 380,00 ( ) de R$ 380,00 a R$ 900,00

( ) de R$ 900,00 a R$ 3.000,00 ( )de R$ 3.000,00 a R$ 5.000,00 ( ) de R$ 5.000,00 a R$ 10.000,00 ( ) acima de R$ 10.000,00

8 – SOBRE INVESTIMENTOS FINANCEIROS – Poupança, Bolsa de valores, etc:

( ) Convivo com pessoas que entendem mas eu não entendo. ( ) Convivo com pessoas que entendem e eu também entendo. ( ) Convivo com pessoas que não entendem e eu também não. ( ) Convivo com pessoas que não entendem mas eu entendo.

9 – EM RELAÇÃO A ESPORTES: ( ) Não pratico esportes

( ) Pratico esportes como futebol, voleibol, natação, etc. ( ) Pratico esportes como skate, mountainbike, suf, etc.