Pró-Reitoria de Pós-Graduação e Pesquisa

Programa de Pós-Graduação Stricto Sensu Doutorado em

Economia

Ensaios sobre Políticas Monetária e Fiscal usando a

modelagem DSGE

Brasília - DF

2013

ENSAIOS SOBRE POLÍTICAS MONETÁRIA E FISCAL USANDO

A MODELAGEM DSGE

Tese apresentada ao Programa de

Pós-Graduação Stricto Senso em

Economia da Universidade Católica

de Brasília como parte dos requisitos

para obtenção do título de Doutor em

Economia.

Orientador:

Prof. Dr. José Angelo

Divino

S586e Silva Junior, Rogério Lúcio Soares da.

Ensaios sobre políticas monetária e fiscal usando a modelagem DSGE. / Rogério Lúcio Soares da Silva Junior – 2013.

60f; il.: 30 cm

Tese (doutorado) – Universidade Católica de Brasília, 2013. Orientação: Prof. Dr. José Angelo Divino.

1. Política monetária. 2. Finanças. 3. Dívida pública. 4. Economia. I. Divino, José Angelo. II. Título.

Tese de autoria de

Rogério Lúcio Soares da Silva Junior

, intitulada

Ensaios

sobre Políticas Monetária e Fiscal usando a modelagem DSGE

,

apresentada como requisito parcial para obtenção do grau de Doutor em

Economia, defendida e aprovada em 01 de março de 2013, pela banca

examinadora constituída por:

___________________________________________

Prof. Dr. José Angelo Divino Orientador

Universidade Católica de Brasília

___________________________________________

Prof. Dr. Rogério Mazali Examinador Interno Universidade Católica de Brasília

___________________________________________

Prof. Dr. Wilfredo Sosa Sandoval Examinador Interno Universidade Católica de Brasília

___________________________________________

Prof. Dr. Joaquim Pinto de Andrade Examinador Externo Universidade de Brasília

___________________________________________

Prof. Dr. Sérgio Afonso Lago Alves Examinador Externo Banco Central do Brasil

Refer ˆencia: SILVA JUNIOR, Rog ´erio L ´ucio Soares da. Ensaios sobre Pol´ıticas Monet ´aria e Fiscal usando a modelagem DSGE. 2013. 60 f. Tese de Doutorado em Economia - Universidade Cat ´olica de Bras´ılia, Bras´ılia, 2013.

Esta tese aplica dois modelos de Equil´ıbrio Geral Din ˆamico Estoc ´astico (DSGE) para a economia Brasileira e est ´a organizada em dois cap´ıtulos. O primeiro cap´ıtulo aplicou o modelo DSGE desenvol-vido por Christiano, Motto e Rostagno (2010) aos dados da economia brasileira no per´ıodo recente, visando analisar a relac¸ ˜ao entre pol´ıtica monet ´aria e o pr ˆemio de risco de mercado. Esse modelo foi escolhido porque incorpora o setor financeiro e empr ´estimos banc ´arios a empresas a uma estrutura novo keynesiana com rigidez de prec¸os e sal ´arios. Os resultados indicam que o pr ˆemio de risco tem relev ˆancia para os ciclos econ ˆomicos no Brasil e que a autoridade monet ´aria pode estabilizar a eco-nomia atrav ´es dele. Constatou-se, tamb ´em, que o Banco Central reagiu com austeridade ao aumento na inflac¸ ˜ao esperada em relac¸ ˜ao a meta. O segundo cap´ıtulo analisa a composic¸ ˜ao da d´ıvida p ´ublica brasileira. O modelo de Schmitt-Grohe e Uribe (2007) foi modificado para incluir t´ıtulos indexados `a inflac¸ ˜ao e utilizado para analisar o bem-estar. As implicac¸˜oes econ ˆomicas do governo escolhendo t´ıtulos nominais ou indexados `a inflac¸ ˜ao para compor a d´ıvida p ´ublica s ˜ao avaliados por meio de simulac¸ ˜oes das principais vari ´aveis macroecon ˆomicas e c ´alculos de bem-estar. Os resultados mos-tram que um terc¸o da d´ıvida p ´ublica deve ser indexada ao n´ıvel de prec¸os como forma de otimizar as pol´ıticas monet ´arias e fiscais e de maximizar o bem-estar.

This thesis applies two Dynamic Stochastic General Equilibrium (DSGE) models to the Brazilian eco-nomy and is organized in two chapters. The first chapter applied the DSGE model developed by Christiano, Motto e Rostagno (2010) to the Brazilian data in the recent period in order to analyze the relationship between monetary policy and market risk premium. This model was chosen because it incorporates the financial sector and bank loans to entrepreneurs into a new keynesian framework with sticky prices and wages. The results indicate that the risk premium is relevant to explain the business cycle and the monetary authority can stabilize the economy through it. It was also found that the Cen-tral Bank has reacted with austerity to increases in the expected inflation over the target. The second chapter analyzed the debt composition of the Brazilian public debt. The model of Schmitt-Grohe e Uribe (2007) was modified to include inflation-indexed bonds and used to analyze welfare. The econo-mic implications of government choosing between nominal or indexed-inflation bonds to compose the public debt were evaluated by simulations of the main macroeconomic variables and welfare computa-tion. The results suggest that one third of public debt should be indexed to inflation as way to optimize monetary and fiscal policies and maximize social welfare.

1.1 Prioris (linha fina) e posterioris (linha cheia) dos par ˆametros estimados . . . 28

1.2 Choques Suavizados . . . 29

1.3 Impulso-Resposta Bayesiana - Choque no Risco - Desvio do Estado Estacion ´ario . . . 32

1.4 Impulso-Resposta Bayesiana - Choque na Pol´ıtica Monet ´aria - Desvio do Estado Esta-cion ´ario . . . 33

1.5 Impulso-Resposta Bayesiana - Choque nos Investimentos - Desvio do Estado Esta-cion ´ario . . . 34

1.6 Impulso-Resposta Bayesiana - Choque no Prec¸o dos Investimentos - Desvio do Estado Estacion ´ario . . . 35

2.1 Impulso-Resposta a um choque nos Gastos do Governo . . . 52

2.2 Impulso-Resposta a um choque de Tecnologia . . . 54

2.3 Utilidade e Composic¸˜ao de D´ıvida . . . 55

2.4 Utilidade, Composic¸˜ao de D´ıvida e Resposta ao Produto . . . 56

1.1 Matriz de correlac¸ ˜ao . . . 10

1.2 Par ˆametros do Modelo . . . 27

1.3 Estimac¸ ˜ao Bayesiana . . . 28

1.4 Decomposic¸ ˜ao de Vari ˆancia . . . 30

1 PR ˆEMIO DE RISCO E A POL´ITICA MONET ´ARIA NO BRASIL 9

1.1 INTRODUC¸ ˜AO . . . 9

1.2 MODELO TE ´ORICO . . . 13

1.2.1 Produc¸ ˜ao de Bens Finais . . . 13

1.2.2 Produtores de Capital . . . 15

1.2.3 Empreendedores . . . 16

1.2.4 Bancos . . . 19

1.2.5 Fam´ılias . . . 20

1.2.6 Restric¸ ˜ao de Recursos . . . 21

1.2.7 Pol´ıtica Monet ´aria . . . 22

1.3 ESTIMAC¸ ˜AO BAYESIANA . . . 22

1.4 RESULTADOS . . . 25

1.4.1 Dados . . . 25

1.4.2 Estimac¸ ˜ao . . . 25

1.4.3 Import ˆancia Relativa dos Choques . . . 27

1.4.4 Func¸ ˜oes Impulso-Resposta . . . 30

1.4.5 Choque no Risco de Mercado . . . 31

1.4.6 Choque na Pol´ıtica Monet ´aria . . . 31

1.4.7 Choques nos Investimentos . . . 32

1.5 CONSIDERAC¸ ˜OES FINAIS . . . 35

2 D´IVIDA NOMINAL OU INDEXADA PARA A ECONOMIA BRASILEIRA? 38 2.1 INTRODUC¸ ˜AO . . . 38

2.2 MODELO . . . 42

2.2.1 Fam´ılias . . . 42

2.2.2 Governo . . . 44

2.2.3 Firmas . . . 46

2.2.4 Equil´ıbrio e Agregac¸ ˜ao . . . 48

2.3 CALIBRAC¸ ˜AO . . . 49

2.4 RESULTADOS . . . 50

2.4.1 Impulso-Resposta . . . 50

2.4.2 An ´alise de Bem-Estar . . . 55

2.5 CONSIDERAC¸ ˜OES FINAIS . . . 57

PR ˆEMIO DE RISCO E A POL´ITICA MONET ´ARIA NO BRASIL

1.1

INTRODUC¸ ˜AOAp ´os a adoc¸ ˜ao do Plano Real, em 1994, a economia brasileira experimentou reduc¸ ˜ao consider ´avel na elevada inflac¸ ˜ao da d ´ecada anterior. No in´ıcio do Plano, por ´em, as taxa de juros eram muito altas, dificultando o desenvolvimento do mercado de cr ´edito. Com o passar do tempo, o controle inflacion ´ario e a reduc¸ ˜ao das taxa de juros possibilitaram a expans ˜ao do mercado de cr ´edito para consumo e para a produc¸ ˜ao de bens e servic¸os. O cr ´edito empresarial, contudo, depende da rentabilidade e do risco da atividade empreendedora e os bancos procuram considerar esses fatores na an ´alise de risco para a concess ˜ao de empr ´estimos.

Na literatura nacional, alguns trabalhos analisaram a relac¸ ˜ao entre cr ´edito, n´ıvel de atividade econ ˆomica e inflac¸ ˜ao. Zerbini e Rocha (2002), por exemplo, investigam os efeitos da inflac¸ ˜ao so-bre o cr ´edito em um ambiente de m ´ultiplas quebras estruturais. Para o per´ıodo de 1970 a 1998, em que o pa´ıs enfrentou diversos planos de estabilizac¸˜ao, encontraram uma relac¸ ˜ao inversa entre cr ´edito ao setor privado e inflac¸ ˜ao. Isso sugere que a estabilidade de prec¸os contribui para a expans ˜ao do mercado de cr ´edito.

Souza-Sobrinho (2003) fornece evid ˆencias de que o canal do cr ´edito ´e um mecanismo de trans-miss ˜ao da pol´ıtica monet ´aria. A modelagem econom ´etrica aplicada revelou que aumentos na taxa de juros da pol´ıtica monet ´aria afetam os juros banc ´arios e reduzem a oferta de cr ´edito. Al ´em disso, encontrou evid ˆencias de casualidade temporal entre oferta de cr ´edito, spread banc ´ario e produto.

Tabela 1.1: Matriz de correlac¸ ˜ao

Produto 1,0

Inflac¸ ˜ao -0,38 1,0

Spread 0,20 0,08 1,0 Cr ´edito 0,69 -0,30 -0,07 1,0 Fonte: Elaborac¸ ˜ao pr ´opria.

O objetivo deste cap´ıtulo ´e aplicar, ao Brasil, um modelo de Equil´ıbrio Geral Din ˆamico Estoc ´astico (DSGE) para avaliar os impactos de choques no risco das atividades empresariais, na pol´ıtica mo-net ´aria e no investimento, bem como suas interac¸ ˜oes, sobre o ciclo econ ˆomico brasileiro.1 O modelo DSGE utilizado segue o arcabouc¸o te ´orico proposto por Christiano, Motto e Rostagno (2010). O princi-pal intuito ´e analisar como interagem a pol´ıtica monet ´aria com o risco de mercado e suas implicac¸ ˜oes para a din ˆamica macroecon ˆomica. O modelo possui um mercado de cr ´edito e imperfeic¸ ˜oes advindas de fricc¸ ˜ao financeira ao estilo do acelerador financeiro de Bernanke, Gertler e Gilchrist (1996). A import ˆancia do setor financeiro para a economia ficou evidente com a recente crise econ ˆomica inter-nacional, que teve sua origem justamente naquele setor da economia americana. O modelo desen-volvido por Christiano, Motto e Rostagno (2010) foi escolhido porque inclui o setor financeiro, segundo Bernanke, Gertler e Gilchrist (1999)2, na abordagem DSGE padr ˜ao ao estilo Christiano, Eichenbaum e Evans (2005).

Uma das principais contribuic¸ ˜oes do modelo de Christiano, Motto e Rostagno (2010) foi mostrar que o risco de mercado, isto ´e, a intensidade do choque no retorno dos empreendimentos, aumenta o spread do cr ´edito para as empresas e amplia o ciclo econ ˆomico. Para chegar a essa evid ˆencia, conduziram uma estimac¸ ˜ao bayesiana do modelo te ´orico utilizando dados dos Estados Unidos e da Uni ˜ao Europ ´eia. Os resultados apontaram que o aumento no risco dos empreendimentos financiados

´e um dos respons ´aveis pelas flutuac¸ ˜oes no produto daquelas economias.

O modelo b ´asico, devido a Christiano, Motto e Rostagno (2010), refere-se a um modelo DSGE que estende o trabalho seminal de Christiano, Eichenbaum e Evans (2005). O ambiente da economia artificial ´e bastante rico, incorporando v ´arios tipos de rigidez nominais. Com isso, ap ´os um choque positivo na pol´ıtica monet ´aria, logrou sucesso em gerar uma resposta da inflac¸ ˜ao com elevada per-sist ˆencia e uma resposta em forma de corcova do produto.

Al ´em disso, gerou respostas em forma de corcova no investimento, consumo, emprego, lucros e produtividade, e uma resposta pequena nos sal ´arios reais. Finalmente, a taxa de juros e a taxa de crescimento da moeda movem-se em direc¸ ˜oes opostas depois de uma choque na pol´ıtica monet ´aria. 1Uma discuss ˜ao sobre a import ˆancia relativa desses choques pode ser encontrada em Ara ´ujo (2012), Kanczuk (2004), Souza-Sobrinho (2011) e Nolan e Thoenissen (2009), por exemplo.

Assim, a economia artificial conseguiu replicar com acur ´acia a din ˆamica das s ´eries observadas nos Estados Unidos e Uni ˜ao Europ ´eia.

O modelo incorpora rigidez nominal nos sal ´arios e prec¸os. A rigidez nos sal ´arios nominais baseia-se em Erceg, Henderson e Levin (2000) e ´e crucial para o debaseia-sempenho emp´ırico. A rigidez nos prec¸os, que segue a estrutura de Calvo (1983), tem um papel secund ´ario. Dados os pap ´eis das rigidez de prec¸os e sal ´arios, os autores sugerem que esses aspectos sejam modelados de forma estrutural e integrada num arcabouc¸o DSGE.

A fricc¸ ˜ao financeira segue a estrutura do acelerador financeiro de Bernanke, Gertler e Gilchrist (1996), em que h ´a um modelo de gerac¸ ˜oes superpostas que incorpora uma relac¸ ˜ao negativa entre riqueza l´ıquida dos devedores e a extens ˜ao dos empr ´estimos. Argumentam que, em per´ıodos de recess ˜ao, a riqueza l´ıquida dos que tomam emprestado tende a cair, por causa de menores vendas e lucros, e a necessidade de empr ´estimos tende a aumentar para financiar capital de giro ou custear os estoques n ˜ao desej ´aveis.

Os emprestadores, por ´em, incorrem num custo de ag ˆencia, isto ´e, o contrato de d´ıvida padr ˜ao n ˜ao incorpora a presenc¸a de informac¸ ˜ao assim ´etrica entre o emprestador e o tomador do empr ´estimo. Fundamentado em Townsend (1979), esse contrato de d´ıvida na presenc¸a de informac¸ ˜ao assim ´etrica fornece uma relac¸ ˜ao inversa entre a taxa de juros externa `a empresa e a riqueza l´ıquida da empresa. Desse modo, quando a economia entra numa recess ˜ao, a riqueza l´ıquida das empresas tende a cair e a taxa de juros de fundos externos tende a subir, diminuindo mais ainda as possibilidades da empresa tomar emprestado. O resultado ´e a diminuic¸ ˜ao do n´ıvel de atividade da firma para um valor inferior ao obtido caso essa tivesse acesso ao empr ´estimo sem custos de ag ˆencia.

A estimac¸˜ao do modelo de Christiano, Motto e Rostagno (2010) por meio de t ´ecnicas bayesianas seguiu uma formulac¸ ˜ao similar ao estudo pioneiro de Smets e Wouters (2003), que desenvolveram e estimaram um modelo DSGE com prec¸os e sal ´arios r´ıgidos para a zona do euro. O modelo incor-pora v ´arios elementos importantes, como formac¸ ˜ao de h ´abito, custo de ajustamento na acumulac¸ ˜ao de capital e a vari ´avel utilizac¸ ˜ao da capacidade. O modelo ´e estimado com a aplicac¸ ˜ao de t ´ecnicas bayesianas, usando vari ´aveis macroecon ˆomicas observadas representadas por PIB, consumo, inves-timento, prec¸os, sal ´arios reais, emprego e taxa de juros nominais. Al ´em disso, foram introduzidos outros choques estruturais ortogonais, incluindo choque de produtividade, oferta de trabalho, inves-timento, prefer ˆencias, custos de oferta e pol´ıtica monet ´aria. Isso permitiu avaliar empiricamente os efeitos desses choques e suas contribuic¸ ˜oes aos ciclos dos neg ´ocios na zona do euro.

financeiro pelo m ´etodo de m ´axima verossimilhanc¸a. Os testes baseados na capacidade preditiva re-jeitam o modelo sem o acelerador financeiro, indicando que o modelo completo se ajustou melhor aos dados da economia americana.

No caso brasileiro, alguns estudos tamb ´em buscaram estimar modelos DSGE usando t ´ecnicas bayesianas. Sin e Gaglianone (2006), por exemplo, estimam o modelo proposto por Smets e Wouters (2007), que tem Christiano, Eichenbaum e Evans (2005) como refer ˆencia b ´asica, mas n ˜ao encontram um bom ajuste para as distribuic¸ ˜oes posterioris de alguns par ˆametros. An ´alises de pol´ıtica monet ´aria para uma economia aberta usando o arcabouc¸o DSGE est ˜ao presentes em Silveira (2006), Silveira (2008) e Furlani, Portugal e Laurini (2010). A interac¸ ˜ao entre as pol´ıticas monet ´aria e fiscal ´e o foco principal de Nunes e Portugal (2009) e Valli e Carvalho (2010). J ´a Carvalho e Valli (2011) analisam os impactos macroecon ˆomicos decorrentes do uso de diferentes instrumentos de pol´ıtica fiscal em um modelo DSGE de economia aberta com agentes n ˜ao Ricardianos. Uma mudanc¸a na dimens ˜ao da modelagem ´e proposta por Castro et al. (2011), que desenvolvem um modelo DSGE de larga escala para analisar os efeitos de pol´ıticas econ ˆomicas alternativas e realizar previs ˜oes fora da amostra.

Esses modelos DSGE estimados para a economia brasileira, por ´em, n ˜ao consideram o setor fi-nanceiro na estrutura te ´orica. At ´e mesmo o modelo Castro et al. (2011) possui caracter´ısticas de modelos DSGE tradicionais, como rigidez de prec¸os e sal ´arios e custos de ajustamento. Para ade-quar o modelo `a economia brasileira inclui, tamb ´em, uma autoridade fiscal que segue uma meta para super ´avit prim ´ario, prec¸os administrados, financiamento externo para as importac¸˜oes e bens impor-tados como insumos na func¸ ˜ao de produc¸ ˜ao. Apesar de construir uma economia artificial rica, n ˜ao incorpora fricc¸ ˜oes financeiras. A inclus ˜ao do setor financeiro na modelagem pode contribuir para me-lhorar o ajuste do modelo aos dados, conforme notou Graeve (2008). Dessa forma, uma contribuic¸ ˜ao desse cap´ıtulo ´e estimar um modelo DSGE com fricc¸ ˜ao financeira para o Brasil.

Outra contribuic¸ ˜ao ´e evidenciar, empiricamente, a import ˆancia que o risco de mercado das ati-vidades empresariais tem para o ciclo de neg ´ocios. A reconstruc¸ ˜ao dos choques na pol´ıtica mo-net ´aria e no risco de mercado a partir do modelo estimado fornecem esse resultado. No per´ıodo eleitoral de 2002 e na crise financeira global de 2008-2009, o risco das atividades empresariais teve elevac¸ ˜ao significativa. Esse aumento foi acompanhado por aumento no mark-up de prec¸os no pri-meiro evento e reduc¸ ˜ao no segundo. Houve, tamb ´em, mudanc¸a substancial na efici ˆencia marginal do investimento, principalmente durante a crise financeira global. O Banco Central reagiu de acordo com as recomendac¸ ˜oes usuais de pol´ıtica, que sugerem afrouxamento monet ´ario em per´ıodos de aumento e restric¸ ˜ao monet ´aria quando ocorrem quedas no mark-up, somente no primeiro evento.

Conforme as simulac¸ ˜oes do modelo estimado com os dados da economia brasileira, a reac¸ ˜ao da autoridade monet ´aria afeta diretamente o pr ˆemio de risco3das atividades empresariais, trazendo

sequ ˆencias para o mercado de cr ´edito. Esse, por sua vez, tem efeitos sobre o consumo, investimento, produto e inflac¸ ˜ao. Desse modo, o pr ˆemio de risco e o mercado de cr ´edito constituem um relevante canal de transmiss ˜ao para a pol´ıtica monet ´aria.

Identificou-se, tamb ´em, uma relac¸ ˜ao entre o risco de mercado e o ciclo econ ˆomico. Isso ocorre porque o volume e o spread de cr ´edito `as pessoas jur´ıdicas dependem do risco de mercado da economia. Nesse cen ´ario, a autoridade monet ´aria possui um importante papel na mitigac¸ ˜ao do risco de mercado e consequente estabilizac¸ ˜ao da economia.

O cap´ıtulo est ´a organizado em cinco sec¸ ˜oes. A sec¸ ˜ao 1.2 apresenta o modelo te ´orico com as equac¸ ˜oes que caracterizam o comportamento dos produtores de bens e de capital, dos empreende-dores, dos bancos, das fam´ılias, e do governo via pol´ıticas fiscal e monet ´aria. A sec¸ ˜ao 1.3 descreve o m ´etodo de estimac¸ ˜ao econom ´etrica bayesiana. A sec¸ ˜ao 1.4 reporta e discute os resultados obtidos. Por fim, a sec¸ ˜ao 1.5 apresenta as considerac¸˜oes finais.

1.2

MODELO TE ´ORICOApresenta-se, a seguir, uma breve descric¸ ˜ao do modelo de Christiano, Motto e Rostagno (2010), que ´e composto por fam´ılias, firmas, produtores de capital, empreendedores e banco. No comec¸o do per´ıodo, as fam´ılias ofertam trabalho e os empreendedores ofertam capital num mercado de fatores homog ˆeneo. A fam´ılia, tamb ´em, divide seu saldo monet ´ario entre moeda e dep ´osito banc ´ario. Moeda n ˜ao paga juros, mas ´e mantida por gerar servic¸os de transac¸ ˜ao. Dep ´ositos banc ´arios, por outro lado, rendem juros. O banco empresta aos empreendedores para a provis ˜ao de financ¸as externas. As firmas usam trabalho e capital para produzir bens na economia.

O produto das firmas ´e convertido em bens de consumo, bens de investimento, bens usados na utilizac¸ ˜ao da capacidade e no monitoramento banc ´ario. Produtores de capital combinam bens de investimento com capital comprado dos empreendedores para produzir novo capital. Esse novo capital ´e, ent ˜ao, adquirido pelos empreendedores, que fazem suas compras usando seus pr ´oprios recursos - riqueza l´ıquida, ou patrim ˆonio, que obt ´em compondo os rendimentos de sua atividade per´ıodo a per´ıodo - e empr ´estimos banc ´arios.

1.2.1

Produc¸ ˜ao de Bens FinaisProduto final,Yt, ´e produzido por uma firma representativa, perfeitamente competitiva, com a seguinte

tecnologia:

Yt = "Z

1 0

Y

1

λf jt d j

#λf

,1≤λf <∞, ...(1)

DeixePt ePjt denotarem o prec¸o corrente deYt eYjt,respectivamente. A firma escolheYjt eYt para

maximizar lucros, tomando os prec¸os como dados.

Assuma que o processo de avanc¸o tecnol ´ogico cont´ınuo na produc¸ ˜ao de bens de investimento fac¸a o custo de produzir uma unidade de equipamento, medido em termos de unidade de consumo, declinar `a taxa(ϒtµ

ϒ,t), ondeϒ>1 ´e a taxa de mudanc¸a tecnol ´ogica investimento espec´ıfico eµϒ,t

´e um processo estoc ´astico estacion ´ario, que se refere ao prec¸o relativo do choque de investimento. Como as firmas que produzem bens de consumo e bens de investimento usando produtos finais s ˜ao assumidas serem perfeitamente competitivas, os prec¸os de equil´ıbrio na datat dos bens de consumo e dos bens de investimento ser ˜aoPt e (µϒPt

,tϒt), respectivamente.

O j- ´esimo bem intermedi ´ario usado em (1) ´e produzido por um monopolista usando a seguinte func¸ ˜ao de produc¸ ˜ao:

Yjt = (

εtKαjt(ztljt)1−α−Φzt∗ seεtKαjt(ztljt)1−α>Φz∗t,

0 caso contr ´ario ...(2)

onde Kjt e ljt denotam servic¸os de capital e trabalho homog ˆeneo, o escalar n ˜ao negativo, Φ,

pa-rametriza custos fixos de produc¸ ˜ao, εt ´e um choque estacion ´ario na tecnologia e zt representa um

componente persistente da tecnologia, que possui a seguinte representac¸˜ao de s ´eries de tempo:

zt =µz,tzt−1 ...(3)

em que µz,t ´e um processo estoc ´astico estacion ´ario. Devido ao processo tecnol ´ogico incorporado, a

taxa de crescimento do produto ´e determinada pela seguinte condic¸ ˜ao:

zt∗=ztϒ(

α

1−αt), ϒ>1 ...(4)

que tamb ´em motiva a escolha considerando a estrutura de custos fixos da firma em (3), Φzt∗, e assegura que o estado estacion ´ario n ˜ao estoc ´astico da economia exibe uma trajet ´oria de crescimento equilibrado.

Firmas s ˜ao competitivas nos mercados de fatores, onde elas enfrentam uma taxa nominal de aluguel,Pr˜kt, nos servic¸os de capital e uma taxa de sal ´ario nominal,Wt, nos servic¸os de trabalho.

Como resultado, o custo marginal real de se produzir uma unidade de produtoYjt ´e:

st =

1 1−α

(1−α)

1 α

α

(r˜tk)αWt Pt

(1−α)

εtzt

1−α

...(5)

˜

rkt = α

1−α

ljt

Kjt

Wt

Pt

...(6)

O trabalho homog ˆeneo empregado pelas firmas em(2)e o trabalho diferenciado ofertado pelas fam´ılias individuais s ˜ao relacionados da seguinte forma:

lt= Z 1

0

(ht,j)

1

λwd j λw

, 1≤λw ...(7)

em que a determinac¸˜ao deht,jser ´a discutida mais adiante.

Para ajustar prec¸os, as firmas seguem uma variante do modelo de prec¸os r´ıgidos de Calvo (1983). Em cada per´ıodot, uma frac¸ ˜ao de firmas intermedi ´arias,1−ξp, pode otimizar o seu prec¸o. Se ai

-´esima firma emt n ˜ao pode otimizar, ent ˜ao ela escolhe o prec¸o de acordo com:

Pit=π˜tPi,t−1,

onde

˜

πt = (πtargett )ι(πt−1)1−ι ...(8)

comπt−1= Pt−1

Pt−2 eπ

target

t sendo a meta de inflac¸ ˜ao da autoridade monet ´aria. O par ˆametroι ´e o peso

da meta de inflac¸ ˜ao nos prec¸os. A i- ´esima firma que pode otimizar seu prec¸o no tempo t escolhe

Pi,t=P˜t para maximizar os lucros descontados.

1.2.2

Produtores de CapitalAssume-se que haja um ´unico produtor representativo de capital que atua competitivamente. No fim do per´ıodo t, esse produtor compra equipamentos rec ´em produzidos a um prec¸o unit ´ario corrente dePt(ϒtµϒϒ,t)

−1, em termos de unidade de consumo que declina a taxa(ϒtµ

ϒ,t), e uma frac¸ ˜ao n ˜ao

depreciada de capital f´ısico,x, que tem sido usada durante o ciclo de produc¸ ˜ao do per´ıodo corrente. Capital velho e bens de investimento s ˜ao combinados para produzir novo capital instalado,x′, usando a seguinte tecnologia:

x′=x+F(It,It−1,ζi,t) =x+ (1−S(ζi,tIt/It−1))It ...(9)

A tecnologia para transformar novo investimento em insumo de capital pronto para produc¸ ˜ao,F(•), envolve custos de instalac¸ ˜ao, S(ζi,tIt/It−1), que aumenta de acordo com a taxa de crescimento do investimento. Permite-se uma variac¸ ˜ao estoc ´astica ex ´ogena da func¸ ˜ao custo de investimento. Assim, um ζi,t positivo define um dist ´urbio negativo na efici ˆencia marginal do investimento, que aumenta os

Desde que a taxa marginal de transformac¸ ˜ao do capital instalado previamente (l´ıquido de depreciac¸ ˜ao) seja unit ´aria, o prec¸o de capital novo e usado s ˜ao os mesmos, denotados porQK¯′,t. Os lucros da firma

no tempots ˜ao:

Πk

t =QK¯′,t[x+ (1−S(ζi,tIt/It−1))It]−QK¯′,tx−

Pt

ϒtµ

ϒ,t

It ...(10)

O produtor de capital resolve:

max

{It+j,xt+j}

Et

( ∞

∑

j=0

βjλ

t+jΠkt+j )

...(11)

em que Et ´e uma expectativa condicional ao conjunto de informac¸ ˜ao no tempot, que inclui todos os

choques do tempo t. Tamb ´em,λt ´e um multiplicador da restric¸ ˜ao orc¸ament ´aria das fam´ılias. Deixe

¯

Kt+j denotar o estoque de capital do in´ıcio do per´ıodo t+j na economia, e deixe δser a taxa de

depreciac¸˜ao. Do problema do produtor de capital ´e evidente que qualquer valor dex ´e maximizador de lucros. Ent ˜ao, fixando x= (1−δ)K¯t+j ´e consistente com maximizac¸˜ao de lucros e equil´ıbrio de

mercado.

Substituindo x em (10), a equac¸ ˜ao resultante em (11) e resolvendo o problema din ˆamico do produtor de capital conduz `a seguinte condic¸ ˜ao de otimalidade vinculando o prec¸o do capital instalado

QK¯′,t ao prec¸o dos bens de investimento, ϒtPµt

ϒ,t:

Et

λtQK¯,tF1,t−λ

Pt

ϒtµ

ϒ,t

+βλt+1QK¯,t+1F2,t+1

=0 ...(12)

Em (12), Fi,t denota a derivada da tecnologia de transformac¸ ˜ao, F(It,It−1,ζi,t), com respeito ao

argumentoi.O estoque de capital f´ısico agregado,K¯t+1,evolui do seguinte modo:

¯

Kt+1= (1−δ)K¯t+F(It,It−1,ζi,t) = (1−δ)K¯t+ (1−S(ζi,tIt/It−1))It ...(13)

em que o estoque de capital de um per´ıodo ´e determinado pelo que vem do per´ıodo anterior(1−δ)K¯t

l´ıquido da taxa depreciac¸ ˜ao (δ)mais o investimento realizado. O investimento est ´a sujeito a custos de instalac¸ ˜ao segundo a func¸ ˜aoSque ´e convexa no crescimento do investimento.

1.2.3

Empreendedoresnormalmente distribu´ıda entre todos os empreendedores, com func¸ ˜ao de distribuic¸ ˜ao acumulada de-notada por Ft(ω). A hip ´otese sobreω implica que os investimentos dos empreendedores s ˜ao

arris-cados. A m ´edia e o desvio padr ˜ao delogωs ˜aoµω¯ eσt, respectivamente. O par ˆametro,µω¯, ´e fixado de modo queE(ω) =1quandoσt assume seu valor de estado estacion ´ario. O desvio padr ˜ao,σt, ´e uma realizac¸ ˜ao de um processo estoc ´astico, referido abaixo como ”choque de risco”. Esse choque captura a id ´eia de que os riscos dos empreendedores variam no tempo. A vari ´avel aleat ´oria,ω, ´e observada pelo empreendedor, mas s ´o pode ser observada pelo banco se este pagar um custo de monitoramento.

Depois de observar os choques do per´ıodot+1, o empreendedor determina a taxa de utilizac¸ ˜ao do capital,ut+1, e ent ˜ao aluga servic¸os de capital no mercado competitivo. A taxa de aluguel de uma unidade de servic¸os de capital, em unidades monet ´arias, ´e denotada porr¯tk+1Pt+1. Escolhendo a taxa de utilizac¸ ˜ao, cada empreendedor leva em conta a func¸ ˜ao custo:

Pt+1ϒ−(t+1)τoilt|+1a(ut+1)ωK¯t+1 ...(14) Na especificac¸ ˜ao de Christiano, Motto e Rostagno (2010), mais energia ´e consumida `a medida que capital ´e usado mais intensamente. Na an ´alise emp´ırica, tratamτoilt+1como um processo ex ´ogeno, que ´e identificado como prec¸o real do petr ´oleo. Assumem que u=1, a(1) =0a′(u) =rk a′′(u) =σark,

onde rk ´e o valor de estado estacion ´ario da taxa de aluguel do capital. Ent ˜ao, aa′′′((uu)) =σa≥0 ´e um

par ˆametro que controla o grau de convexidade dos custos.

Depois de determinar a taxa de utilizac¸ ˜ao do capital e receber o aluguel (l´ıquido dos custo de transac¸ ˜ao), o empreendedor vende a frac¸ ˜ao n ˜ao depreciada, 1−δ, de seu capital ao prec¸oQK¯,t+1 para o produtor de capital. O pay-off total no per´ıodot+1recebido pelo empreendedor com produti-vidade idiossincr ´atica,ω, expressa em termos de unidade monet ´arias, ´e dado por:

{[ut+1r˜tk+1−ϒ−(t+1)τoilt+1a(ut+1)]Pt+1+ (1−δ)QK¯,t+1}ωK¯t+1 ...(15) ´

E conveniente, conforme Christiano, Motto e Rostagno (2010), expressar essa equac¸ ˜ao como:

(1+Rkt+1)QK¯,tωK¯t+1 ...(16) em que1+Rkt+1 ´e a taxa de juros m ´edia nominal bruta de retorno do capital para os empreende-dores emt+1:

1+Rtk+1≡ {[ut+1r˜ k

t+1−ϒ−(t+1)τoilt+1a(ut+1)]Pt+1+ (1−δ)QK¯,t+1}

QK¯,t ...(

17)

precisam de recursos externos na forma de empr ´estimos banc ´arios. O contrato de d´ıvida padr ˜ao que podem assumir antev ˆem que empreendedores com ω acima de um valor de corte endogenamente determinado, ω¯t+1, pagam juros brutos, Zt+1, em seus empr ´estimos banc ´arios. O corte ´e definido pela seguinte express ˜ao:

¯

ωt+1(1+Rtk+1)QK¯,tK¯t+1=Zt+1Bt ...(18)

onde Bt+1=QK¯,tK¯t+1−Nt+1 ´e o empr ´estimo recebido do banco. Empreendedores comω<ω¯t+1 n ˜ao podem pagar totalmente seus empr ´estimos banc ´arios. Empreendedores falidos devem vender seus ativos, (1+Rkt+1)ωQK¯′,tK¯t+1<Zt+1Bt+1, para o banco. Nesse caso, o banco deve monitorar

o empreendedor ao custo µ(1+Rkt+1)ωQK¯′,tK¯t+1 e reter o valor de liquidac¸ ˜ao dos ativos do empre-endedor(1−µ)(1+Rkt+1)ωQK¯′,tK¯t+1. O custo de monitoramento ´e proporcional `a receita bruta dos

empreendedores. A taxa de juros, Zt+1, e a quantia de empr ´estimos s ˜ao determinados no contrato de d´ıvida padr ˜ao. Os detalhes da intermediac¸˜ao financeira ser ˜ao apresentados na pr ´oxima sec¸ ˜ao.

Depois que os empreendedores acordaram seu contrato de d´ıvida com os bancos no per´ıodot+1

e o capital foi revendido para os produtores de capital, a riqueza dos empreendedores no per´ıodot+1

´e determinada. Nesse ponto, empreendedores saem da economia com probabilidade1−γt+1, e so-brevivem com probabilidade γt+1. Uma frac¸ ˜aoΘ da riqueza l´ıquida total dos empreendedores que fecham os seus neg ´ocios ´e consumida na sa´ıda, e a frac¸ ˜ao restante da riqueza l´ıquida ´e transferida como um pagamento lump-sum para as fam´ılias. A probabilidadeγt+1 ´e uma realizac¸ ˜ao de um pro-cesso estoc ´astico. A cada per´ıodo, novos empreendedores entram em n ´umero suficiente para que a populac¸ ˜ao permanec¸a constante. Novos empreendedores entrando no per´ıodo t+1 recebem uma transfer ˆencia inicial de riqueza l´ıquida,We. PorWeser relativamente pequeno, este processo de en-trada e sa´ıda ajuda a assegurar que empreendedores n ˜ao acumulem riqueza l´ıquida suficiente para escapar das fricc¸ ˜oes financeiras.

A lei de movimento da riqueza l´ıquida ponderada dos empreendedores,N¯t+1, ´e:

¯

Nt+1=γt (

(1+Rtk)QK¯′,t−1K¯t−

"

1+Ret +µ

Rω¯t

0 ωdF(ω)(1+R

k

t)QK¯′,t−1K¯t

QK¯′,t−1K¯t−N¯t

#

(QK¯′,t−1K¯t−N¯t)

)

+We

...(19)

onde QK¯′,t−1K¯t−N¯t =Bt. O objeto entre chaves em (19) representa o total de receitas dos

em-preendedores ativos no per´ıodo t menos o total de pagamentos para os bancos. J ´a o objeto entre colchetes representa os pagamentos m ´edios dos empreendedores para os bancos, por unidade de moeda emprestada. Note que, se Ft(ω) varia no tempo e est ´a sujeita a choques de risco, ent ˜ao, o

Pte=µ

Rω¯t

0 ωdFt(ω)(1+Rtk)QK¯′,t−1K¯t

QK¯′,t−1K¯t−N¯t ...(

20)

essa equac¸ ˜ao ´e a raz ˜ao entre o volume de recursos dos empreendedores que faliram, l´ıquido dos custos de monitoramentoµ, e o valor total dos empr ´estimos concedidosQK¯′,t−1K¯t−N¯t. Desse modo,

quanto maior o montante monitorado pelo banco devido `a fal ˆencia em relac¸ ˜ao aos empr ´estimos con-cedidos maior ser ´a o pr ˆemio de risco.

Note, tamb ´em, que o valor da riqueza l´ıquida dos empreendedores no per´ıodot em(19) ´e pertur-bada por dois choques com diferentes estruturas temporais. O choqueγt, chamado ”choque financeiro

de riqueza”, ´e realizado no tempo t e tem uma impacto na riqueza l´ıquida contempor ˆanea,N¯t+1. O choque de risco que diminui o lucro do empreendedor e a riqueza l´ıquida ao final do per´ıodot,N¯t+1, ´e realizado ao final do per´ıodo anterior,σt−1. No fim do per´ıodot+1, depois que a entrada e sa´ıda ocorreram, todos os empreendedores possuem um n´ıvel espec´ıfico de riqueza l´ıquida. O processo, ent ˜ao, continua por outros per´ıodos no futuro.

1.2.4

BancosChristiano, Motto e Rostagno (2010) assumiram que h ´a um banco competitivo representativo, que tem caracter´ısticas de sistema financeiro em que as transac¸ ˜oes ocorrem atrav ´es dos mercados de t´ıtulos ao inv ´es da tradicional relac¸ ˜ao banc ´aria. Os ativos do banco s ˜ao os empr ´estimos para firmas e as obrigac¸ ˜oes s ˜ao os dep ´ositos banc ´arios de propriedade das fam´ılias.

O banco financia o setor empreendedor concedendo empr ´estimos. Esses empr ´estimos s ˜ao con-cedidos no fim do per´ıodote pagos no fim det+1. Nesse caso, o tempo do empr ´estimo corresponde ao tempo para o empr ´estimo maturar e o payoff originado pelo estoque de capital ocorrer. H ´a um setor no banco respons ´avel por fazer os empr ´estimos aos empreendedores. No per´ıodot, o setor recebe

Bt+1 de seu banco. As regras internas comprometem os administradores de empr ´estimos para os empreendedores pagarem ao banco uma taxa de juros nominal n ˜ao contingente ao estado, Rte+1, no tempot+1. Consequentemente, a quantia de cr ´edito ofertada para os empreendedores no fim do tempo t, Bt+1, a taxa de juros, Rte+1, e a taxa de juros aplicada a esses empr ´estimos, Zt+1, preci-sam maximizar a riqueza l´ıquida do empreendedor ao final do contrato de empr ´estimo, sujeito a uma condic¸ ˜ao de lucro zero para o setor banc ´ario:

[1−Ft(ω¯t+1)]Zt+1Bt+1+ (1−µ)

Z ω¯t+1

0 ω

dFt(ω)(1+Rtk+1)QK¯′,tK¯k+1= (1+Ret+1)Bt+1 ...(21)

O termo do lado direito da igualdade ´e a quantidade de fundos que o setor deve pagar para a instituic¸˜ao no fim do per´ıodo t+1. Isso ´e uma quantidade conhecida no per´ıodot. Assume-se que

da igualdade ´e o n ´umero de empreendedores que n ˜ao faliram,1−Ft(w¯t+1), multiplicado pelos juros e o pagamento do principal. O segundo termo corresponde aos fundos recebidos pelo banco dos empreendedores que faliram, l´ıquido dos custos de monitoramento. Multiplique essa express ˜ao por

(1+Ret+1)

Nt+1 e leve em conta a definic¸ ˜ao deω¯t+1, para obter:

[Γt(ω¯t+1)−µGt(ω¯t+1)]

1+Rkt+1

1+Ret+1(Bt+1+Nt+1) =Bt+1 ...(22)

onde

Γt(ω¯t+1)≡ω¯t+1[1−Ft(ω¯t+1)] +Gt(ω¯t+1) ...(23)

Gt(ω¯t+1)≡

Z ω¯t+1

0 ω

dFt(ω) ...(24)

Aqui, Γt(ω¯t+1) ´e a parcela do ganho dos empreendedores,(1+Rtk+1)QK¯′,tK¯k+1, recebido pela

subsidi ´aria banc ´aria antes do custo de monitoramento. O termo Γt(ω¯t+1)−µGt(ω¯t+1) ´e a parcela l´ıquida de custos de monitoramento. Tamb ´em, 1−Γt(ω¯t+1) denota a parcela dos ganhos brutos retidos pelos empreendedores. O contrato de d´ıvida padr ˜ao tem dois par ˆametros, Bt+1, e uma taxa de juros sem default, ZT+1, (ou, equivalentemente, ω¯t+1). As duas vari ´aveis s ˜ao escolhidas para maximizar o n´ıvel de riqueza l´ıquida do empreendedor ao final do contrato sujeito `a condic¸ ˜ao de lucro zero da subsidi ´aria banc ´aria:

max

Bt+1,ω¯t+1

Et{[1−Γt(ω¯t+1)]

1+Rkt+1

1+Ret+1(Bt+1+Nt+1)+ηt+1([Γt(ω¯t+1)−µGt(ω¯t+1)]

1+Rkt+1

1+Ret+1(Bt+1+Nt+1)

−Bt+1)} ...(25)

ondeηt+1representa o multiplicador de Lagrange, que ´e uma func¸ ˜ao do estado da natureza emt+1. As condic¸ ˜oes de equil´ıbrio s ˜ao a condic¸ ˜ao de lucro zero, (21), e as condic¸ ˜oes de primeira ordem necess ´arias associadas ao problema de otimizac¸˜ao.

1.2.5

Fam´ıliasH ´a um cont´ınuo de fam´ılias, indexadas por j∈(0,1), que consomem, poupam, tomam decis ˜oes de portf ´olio e ofertam o insumo trabalho diferenciado. Elas escolhem seus sal ´arios usando uma variante das fricc¸ ˜oes de Calvo (1983) proposta por Erceg, Henderson e Levin (2000).

As prefer ˆencias da j- ´esima fam´ılia s ˜ao dadas por:

Etj

∞

∑

l=0

βlζ

c,t+l{u(Ct+l−bCt+l−1)−ψL

h1+σL j,t+l

1+σL

−υ

Pt+lCt+l

Mt+l

1−σq

1−σq

} ...(26)

PtCt+Bt+l+Mt+l≤(1+Rte)Bt+Wj,thj,t+Mt

em queCt representa o consumo,hj,t as horas trabalhadas, Mt a moeda, Bt os t´ıtulos,Ret os juros

pagos pelos t´ıtulos,Wj,t o sal ´ario,Pt os prec¸os, ζc,t o choque nas prefer ˆencias,b ´e o par ˆametro de

persist ˆencia do h ´abito, ψL o de peso da desutilidade do trabalho,σL o de curvatura da desutilidade do trabalho,υo de peso da moeda na utilidade, eσqo de curvatura da moeda na utilidade.

E se depara com a seguinte demanda por trabalho:

hj,t=

Wj,t

Wt 1−λwλ

w

lt, 1≤λw ...(27)

A j- ´esima fam´ılia otimiza seu sal ´ario com probabilidade1−ξw. Com probabilidadeξw, n ˜ao pode

otimizar e fixa o n´ıvel de sal ´ario do seguinte modo:

Wj,t =π˜w,t(µz∗)1−ϑ(µz∗,t)ϑWj,t−1, ...(28)

onde0≤ϑ≤1

˜

πw,t≡(πtargett )ιw(πt−1)1−ιw, 0<ιw<1 ...(29)

em queπtargett ´e a meta de inflac¸ ˜ao da autoridade monet ´aria. O par ˆametroιw ´e o peso da meta de

inflac¸ ˜ao nos sal ´arios. A fam´ılia que n ˜ao otimiza fixa o sal ´ario de acordo com a meta de inflac¸ ˜aoπtargett ou segundo a inflac¸ ˜ao do per´ıodo passadoπt−1.

1.2.6

Restric¸ ˜ao de RecursosO equil´ıbrio no mercado de bens finais implica que:

µ

Z ω¯t

0 ω

dF(ω)(1+Rtk)QK¯′,t−1

¯

Kt

Pt

+τ

oil t a(ut)

ϒt +

Θ(1−γt)Vt

Pt

+Gt+Ct+

1 ϒtµ

ϒ,t

It≤Yt ...(30)

O primeiro objeto em(30)representa o produto final usado nos custos de monitoramento banc ´ario. O segundo termo captura os custos de utilizac¸ ˜ao do capital. O terceiro termo corresponde ao consumo de(1−γt)empreendedores, os quais saem da economia no per´ıodot.

O consumo governamental ´e modelado da seguinte forma:

Gt =z∗gt ...(31)

em quegt ´e um processo estoc ´astico estacion ´ario. Esse modo de modelarGt ajuda a assegurar que

´e a quantidade de bens finais usados para produzirIt bens de investimento. Al ´em do mais, seguindo

Yun (1996), deriva-se a relac¸ ˜ao entre Yt e o capital agregado e a oferta de trabalho agregada das

fam´ılias.

O produto nacional bruto (PNB) ´e dado por:

GDPt=Ct+

1 ϒtµ

ϒ,t

It+Gt ...(32)

Note, mais uma vez, que o choque de tecnologia investimento-espec´ıfico,µϒ,t, influ ˆencia a transformac¸ ˜ao

de bens de consumo em bens de investimento e, assim, entra na express ˜ao do prec¸o relativo do in-vestimento, dada por ϒt1µϒ

,t.

1.2.7

Pol´ıtica Monet ´ariaPara definir a pol´ıtica monet ´aria, usa-se uma vers ˜ao generalizada da regra de Taylor. Sob essa regra, o alvo operacional da pol´ıtica monet ´aria ´e Ret+1, o qual ´e ajustado de acordo com a seguinte func¸ ˜ao de reac¸ ˜ao da autoridade monet ´aria:

ˆ

Ret+1=ρiRˆet+ (1−ρi)απ π

Re(Et(πˆt+1)−πˆ target

t ) + (1−ρi)

α∆y

4Relog

GDPt

µz∗GDPt−1

+ 1

400Reεt ...(33)

em queRˆet ´e a taxa de juros fixada pela autoridade monet ´aria,ρi ´e o coeficiente de suavizac¸ ˜ao da taxa

de juros,απ ´e o coeficiente de resposta dos juros `a inflac¸ ˜ao,α∆y ´e o coeficiente de resposta dos juros

`a variac¸ ˜ao do produto. Al ´em disso,GDPtrefere-se ao produto,εtao choque na pol´ıtica monet ´aria,µz∗

`a taxa de crescimento da economia,Et(πˆt+1) `a inflac¸ ˜ao esperada eπˆtargett `a meta de inflac¸ ˜ao. πeRe

representam os valores de estado estacion ´ario da inflac¸ ˜ao e da taxa de juros, respectivamente.

1.3

ESTIMAC¸ ˜AO BAYESIANAO modelo DSGE ´e composto por equac¸ ˜oes que representam a din ˆamica da economia. Tem-se, basicamente, tr ˆes tipos de vari ´aveis compondo essas equac¸ ˜oes: vari ´aveis de controle (yt), vari ´aveis

de estado(st), e inovac¸ ˜oes(εt).4 As equac¸ ˜oes que relacionam as vari ´aveis de estado s ˜ao chamadas

de equac¸ ˜oes de transic¸ ˜ao, e possuem representac¸ ˜ao:

st=Φ(st−1,εt;θ)

As equac¸ ˜oes que relacionam as vari ´aveis de controle s ˜ao chamadas de equac¸ ˜oes mensur ´aveis, e possuem representac¸˜ao:

yt =Ψ(α,t,st;θ)

em queθ representa os par ˆametros estruturais do modelo,t representa vari ´aveis de tend ˆencia, eα vari ´aveis que determinam o estado estacion ´ario.

No caso de equac¸ ˜oes lineares, podemos escrever essas duas equac¸ ˜oes como:

st=Φ1(θ)st−1+Φε(θ)εt

yt=Ψ0(θ) +Ψ1(θ)t+Ψ2(θ)st

O sistema de matrizesΦ1,Φε,Ψ0,Ψ1,Ψ2 ´e func¸ ˜ao dos par ˆametros do modelo DSGE. O sistema de equac¸ ˜oes em espac¸o de estados ser ´a, portanto, um sistema de equac¸ ˜oes em diferenc¸as com equac¸ ˜oes de transic¸ ˜ao, equac¸ ˜oes mensur ´aveis e equac¸ ˜oes que fornecem a din ˆamica das inovac¸˜oes.

Uma representac¸˜ao em espac¸o de estados pode ser expressa do seguinte modo:

st =Ast−1+Bεt, ...(34)

yt =Cst+Dεt, ...(35)

εt∼N(0,I),

Vamos definir as projec¸ ˜oes lineares st|t−1=E(st|Yt−1) e st|t =E(st|Yt), ondeYt =y1,y2, ...,yt e o

sub-´ındice se refere ao conjunto condicionante (i.e. t|t−1significa um desenho de momentot con-dicionado `a informac¸ ˜ao dispon´ıvel emt−1). Tamb ´em, temos matrizes de vari ˆancias e covari ˆancias

Pt−1|t−1=E(st−1−st−1|t−1)(st−1−st−1|t−1)′ePt|t−1=E(st−1−st|t−1)(st−1−st|t−1)′.

Dadas essas projec¸ ˜oes lineares e a estrutura Gaussiana da representac¸˜ao em espac¸o de estados, o erro de previs ˜ao de uma passo a frente, ηt =yt−Cst|t−1, ´e ru´ıdo branco. Projetando a evoluc¸ ˜ao dos estados:

st|t−1=Ast−1|t−1 ...(36)

Desde que a poss´ıvel presenc¸a de correlac¸ ˜ao entre as inovac ˜oes n ˜ao mude a natureza do filtro, temos que:

st|t=st|t−1+Kηt ...(37)

em queK ´e o ganho de Kalman no tempot. Defina a vari ˆancia da previs ˜ao comoVy=CPt|t−1C′+DD′ .

Desde queηt seja ru´ıdo branco, a verossimilhanc¸a condicional da observac¸˜ao do per´ıodo ´e:

log p(yt|θ) =−

n

2log2π− 1

2log det(Vy)− 1 2ηtV

−1

y ηt

O ´ultimo passo ´e atualizar as estimativas dos estados. Defina os res´ıduosξt|t−1=st−st|t−1eξt|t=

st−st|t. Subtraindo a equac¸ ˜ao (36) da equac¸ ˜ao (37) produz:

ξt|t−1=Aξt−1|t−1+Bwt

Subtraindo (37) de (34), resulta:

st−st|t=st−st|t−1−K[Cst+Dwt−Cst|t−1]

ξt|t =ξt|t−1−K[Cξt|t−1+Dwt]

Note quePt|t−1pode ser escrito como:

Pt|t−1=Eξt|t−1ξ′t|t−1

=E(Aξt−1|t−1+Bwt)(Aξt−1|t−1+Bwt)′

=APt−1|t−1A′+BB′

e paraPt|t temos

Pt|t=Eξt|tξt′|t

=E(ξt|t−1−K[Cξt|t−1+Dwt])(ξt|t−1−K[Cξt|t−1+Dwt])′

= (I−KC)Pt|t−1(I−C′K′) +KDD′K′−KDB′−BD′K′+KCBD′K′+KDB′C′K′ O ganho ´otimoKminimizaPt|t com a condic¸ ˜ao de primeira ordem:

∂Tr(Pt|t)

∂K =0

e soluc¸ ˜ao:

K= [Pt|t−1C′+BD′][Vy+CBD′+DB′C′]−1

Uma vez de posse da func¸ ˜ao de verossimilhanc¸a, pode-se calcular a distribuic¸ ˜ao posterior do seguinte modo:

Pt|t=Pt|t−1−Kopt[DB′+CPt|t−1] Consequentemente, as equac¸ ˜oes de atualizac¸ ˜oes ser ˜ao:

st|t=st|t−1+Koptηt

fechando as interac¸ ˜oes. Precisa-se aplicar esse filtro `as equac¸ ˜oes det =1 at ´et =T e computar a verossimilhanc¸a.

π(θ|yT) = p(y

T|θ)π(θ) R

p(yT|θ)π(θ)dθ

Para calcular essa distribuic¸ ˜ao posterior, recorre-se a um m ´etodo de cadeia de Markov gerada atrav ´es de experimentos de Monte Carlo. Nesse m ´etodo, temos um procedimento para avaliarπ(θ|yT)

1.4

RESULTADOS1.4.1

DadosO modelo completo, com as condic¸ ˜oes de primeira ordem que definem o equil´ıbrio dessa economia, est ´a derivado em Christiano, Motto e Rostagno (2010). As vari ´aveis observadas oferecidas ao mo-delo na estimac¸ ˜ao bayesiana s ˜ao trimestrais e cobrem o per´ıodo de 1995:1 a 2010:4. As s ´eries de PIB, investimento e cr ´edito foram calculadas em primeira diferenc¸a do log (taxas de variac¸ ˜ao) para induzir estacionariedade e substitu´ıdas pelas respectivas vari ´aveis dentro do modelo em desvios do estado estacion ´ario. O processo estoc ´astico µˆz∗t,t ´e adicionado para permitir que a economia cresc¸a

em estado estacion ´ario. As s ´eries observadas s ˜ao definidas como:

PIB:gd pˆ t−gd pˆ t−1+µˆz∗

t,t.Corresponde `a diferenc¸a do log do PIB a prec¸os de mercado, calculado pelo IBGE, em relac¸ ˜ao a sua m ´edia. A fonte do PIB a prec¸os de mercado foi o Ipeadata.

Investimento: iˆt−iˆt−1+µˆz∗t,t.E equivalente `a diferenc¸a do log do Capital fixo, representado por´

formac¸ ˜ao bruta de capital, em relac¸ ˜ao a sua m ´edia. A fonte da formac¸ ˜ao bruta de capital foi o Ipeadata.

Cr ´edito: bˆt−bˆt−1+µˆz∗t,t. Corresponde `a diferenc¸a do log de operac¸ ˜oes de cr ´edito ao setor pri-vado em relac¸ ˜ao a sua m ´edia. A fonte de operac¸ ˜oes de cr ´edito ao setor pripri-vado foi o Banco Central do Brasil.

Spread de cr ´edito: Pte, ´e o spread m ´edio das operac¸ ˜oes de cr ´edito com recursos livres referenci-ais, representado pela diferenc¸a entre a taxa de juros (pr ´e-fixada) `a pessoa jur´ıdica e da taxa de juros do Over / Selic. Ambas as s ´eries foram obtidas no Banco Central do Brasil.

Inflac¸ ˜ao: πˆt, corresponde `a primeira diferenc¸a do log do IGP-DI, com base 100 em agosto de 1994. A fonte dessa vari ´avel foi o Ipeadata.

Com excec¸ ˜ao de spread e juros, as demais s ´eries foram deflacionadas usando o IGP-DI e est ˜ao em termos per capita. O c ´alculo da populac¸ ˜ao trimestral foi feito a partir de uma aproximac¸ ˜ao expo-nencial da s ´erie anual de populac¸ ˜ao residente em 1ode julho, obtida junto ao IBGE.

1.4.2

Estimac¸ ˜aochoques de pol´ıtica monet ´aria, prec¸o dos investimentos, investimento, risco de mercado e mark-up de prec¸os.

A escolha desses choques baseou-se na estimac¸ ˜ao de Christiano, Motto e Rostagno (2010) para a economia americana e na literatura recente que busca quantificar a import ˆancia relativa de choques alternativos para o ciclo de neg ´ocios. Embora os modelos seminais de tradic¸ ˜ao RBC enfatizem o cho-que tecnol ´ogico, estudos posteriores concluem cho-que chocho-ques em outras vari ´aveis s ˜ao mais relevantes para explicar as flutuac¸ ˜oes macroecon ˆomicas.5

O modelo proposto por Justiniano, Primiceri e Tambalotti (2010) considera que choques na efici ˆencia marginal do investimento enquadram-se nessa categoria. A justificativa prov ´em da presenc¸a de rigi-dez nominais que n ˜ao est ˜ao presentes na modelagem RBC. Usando um modelo DSGE com rigirigi-dez de prec¸os e sal ´arios, conforme Christiano, Eichenbaum e Evans (2005), argumentam que o choque no investimento ´e o principal respons ´avel pelo ciclo econ ˆomico.

Os par ˆametros fixados do modelo s ˜ao reportados na Tabela 1.2, tendo sido usados valores cor-respondentes `a economia brasileira quando dispon´ıveis. Os par ˆametros ψL ,σL, υ, σq, b, λw, δ, α,

λf eΦs ˜ao compat´ıveis com os valores utilizados por Christiano, Motto e Rostagno (2010). Para os

par ˆametros que caracterizam os empreendedores,γ,µ,F(ω¯)eVar(log(ω)), adotou-se valores com refer ˆencia a Bernanke, Gertler e Gilchrist (1999). O valor deβfoi escolhido para ser compat´ıvel com a taxa de juros real brasileira,µz para atender ao crescimento m ´edio verificado no per´ıodo eα∆ypara

refletir o valor consolidado na literatura dom ´estica.

A Tabela 1.3 reporta os resultados da estimac¸ ˜ao. Os par ˆametrosι e ιw, os quais se referem `a indexac¸ ˜ao, n ˜ao se distanciaram dos valores prioris. Isso ocorreu porque, conforme ilustra a Figura 1.1, foram os ´unicos casos em que os dados n ˜ao conseguiram agregar informac¸ ˜oes ao modelo.6 Por outro lado, os coeficientes de Calvo apresentaram valores reduzidos, indicando que existe relativa flexibilidade de prec¸os e sal ´arios no Brasil. O coeficiente de resposta da taxa de juros `a inflac¸ ˜ao na regra de Taylor,απ, revela que a autoridade monet ´aria responde agressivamente a desvios da inflac¸ ˜ao em relac¸ ˜ao `a meta. J ´a o coeficiente da taxa de juros defasada, ρi, indica que h ´a uma preocupac¸ ˜ao com a suavizac¸ ˜ao dos ajustes no instrumento de pol´ıtica monet ´aria. O ajustamento do investimento tem valor compat´ıvel com Christiano, Motto e Rostagno (2010). A persist ˆencia (ρ) e o erro padr ˜ao do choque no risco (σt) sugerem que o risco de mercado possui papel relevante para explicar a din ˆamica

da economia. Os choques no prec¸o dos investimentos e nos investimentos tiveram erros padr ˜ao estimados elevados. Essa evid ˆencia mostra que o investimento ´e bastante vol ´atil, contribuindo para replicar per´ıodos de instabilidade observados na economia.

Comparando os valores reportados na Tabela 1.3 com as estimativas de Christiano, Motto e Ros-5King e Rebelo (1999) fornecem uma discuss ˜ao detalhada sobre o tema.

Tabela 1.2: Par ˆametros do Modelo

Par ˆametro Definic¸ ˜ao Valor

β Fator de Desconto 0.985

ψL Peso da Desutilidade do Trabalho 6.00

σL Curvatura da Desutilidade do Trabalho 1.50

υ Peso da Moeda na Utilidade 0.001

σq Curvatura da Moeda na Utilidade -6.00

b Par ˆametro de Persist ˆencia do H ´abito 0.70

λw Mark-up de Steady State, Ofertantes de Trabalho 1.05

µz Taxa de Crescimento da Economia (Anual) 2.15

δ Taxa de Depreciac¸˜ao 0.025

α Participac¸˜ao do Capital na Func¸ ˜ao de Produc¸ ˜ao 0.36

λf Mark-up de Steady State, Firmas de Bens Intermedi ´arios 1.20

Φ Custo Fixo para Firmas de Bens Intermedi ´arios 0.23

γ Percentual de Empreendedores que Sobrevivem entre Per´ıodos 97.62

µ Frac¸ ˜ao dos Lucros Realizados Perdidos na Fal ˆencia 0.99

F(ω¯) Percentual dos Neg ´ocios que v ˜ao a Fal ˆencia em um Trimestre 0.20

Var(log(ω)) Vari ˆancia do ( Normal Dist.) Log do Par ˆametro de Produtividade Idiossincr ´atico 0.24

α∆y Coeficiente da Variac¸ ˜ao do Produto na Regra de Taylor 0.50

Fonte: Elaborac¸ ˜ao pr ´opria.

tagno (2010) para a economia americana, no caso do modelo com o acelerador financeiro, destacam-se uma maior resposta dos juros `a inflac¸ ˜ao, uma maior persist ˆencia do risco de mercado e elevada vari ˆancia dos prec¸os e da efici ˆencia dos investimentos no caso da economia brasileira. Os respectivos valores para os Estados Unidos s ˜ao 1,817 para απ, 0,722 para o termo autoregressivo de σt, 0,003 para o erro-padr ˜ao de µϒ,t e 0,019 para o erro-padr ˜ao deζi,t. O valor estimado do coeficiente de

Calvo de prec¸os, ξp=0,3, est ´a abaixo da estimativa de 0,702 obtida por Christiano, Motto e Ros-tagno (2010).7 Esse valor revela a ocorr ˆencia de em um reajuste de prec¸os a cada 1,4 trimestre, em m ´edia, sendo coerente com as estimativas de Gouvea (2007) e Barros et al. (2009) usando microda-dos. Para a economia americana, por ´em, Bils e Klenow (2004) e Golosov e Lucas (2007) encontram um reajuste de prec¸os, em m ´edia, a cada 4 trimestres.

1.4.3

Import ˆancia Relativa dos ChoquesTabela 1.3: Estimac¸ ˜ao Bayesiana

Par. Definic¸ ˜ao M ´edia Priori M ´edia Post. Dist. Priori E.P. Priori

ι Indexac¸ ˜ao de Prec¸os 0.5 0.503 normal 0.15

ιw Indexac¸ ˜ao de Sal ´arios 0.5 0.499 normal 0.15

ξp Coef. de Calvo de Prec¸os 0.5 0.468 beta 0.25

ξw Coef. de Calvo de Sal ´arios 0.5 0.300 beta 0.25

απ Coef. Inflac¸ ˜ao Regra de Taylor 1.5 2.012 normal 0.25

ρ Persist ˆencia do Risco (σt) 0.5 0.892 beta 0.20

ρi Suavizac¸ ˜ao da Taxa de Juros 0.8 0.690 beta 0.05

S′′ Ajustamento do Investimento 10 26.469 normal 5

σε E.P. Choque na Pol´ıtica Monet ´aria(εt) 0.1 0.025 inv. gamma 5

σµ E.P. Choque no Prec¸o do Inv. (µϒ,t) 0.1 0.256 inv. gamma 5

σζ E.P. Choque no Investimento(ζi,t) 0.1 0.167 inv. gamma 5

σσ E.P. Choque no Risco de Mercado(σt) 0.1 0.066 inv. gamma 5

σλ E.P. Choque no Mark-up de Prec¸os(λf) 0.1 0.034 inv. gamma 5

Fonte: Elaborac¸ ˜ao pr ´opria.

Figura 1.1: Prioris (linha fina) e posterioris (linha cheia) dos par ˆametros estimados

0.1 0.2 0.3 0.4 0.5

0 50 100 150

EP do Choque na Política Monetária

0.1 0.2 0.3 0.4 0.5

0 5 10 15

EP do Choque nos Preço dos Investimentos

0.1 0.2 0.3 0.4 0.5

0 5 10 15 20

EP do Choque nos Investimentos

0.1 0.2 0.3 0.4 0.5

0 10 20 30 40 50 60

EP do Choque no Risco de Mercado

0 0.1 0.2 0.3 0.4 0.5

0 10 20 30 40 50

EP do Choque no Mark−Up de Preços

−0.4 −0.2 0 0.2 0.4 0.6 0.8 1 1.2 1.4

0 0.5 1 1.5 2 2.5

Indexação de Preços

−0.5 0 0.5 1 1.5

0 0.5 1 1.5 2 2.5

Indexação de Salários

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

0 1 2 3 4 5

Coeficiente de Calvo de Preços

−0.2 0 0.2 0.4 0.6 0.8 1

0 1 2 3 4

Coeficiente de Calvo de Salários

1 1.5 2 2.5 3

0 0.5 1 1.5 2

Coef. Inflação Regra de Taylor

0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1 0

2 4 6 8

Persistência do Risco

0.45 0.5 0.55 0.6 0.65 0.7 0.75 0.8 0.85 0.9 0 2 4 6 8 10

Suavização da Taxa de Juros

0 10 20 30 40

0 0.02 0.04 0.06 0.08 0.1 0.12

efici ˆencia marginal do investimento foi acompanhada de choques no risco de mercado, cujas variac¸ ˜oes

acompanharam o per´ıodo de instabilidade financeira. O risco de mercado apresentou maior relev ˆancia

para a din ˆamica da economia brasileira nos per´ıodos pr ´e-eleitoral de 2002 e durante a crise financeira

global de 2008-2009. Percebe-se clara diferenc¸a entre os dois per´ıodos com relac¸ ˜ao `a din ˆamica dos prec¸os e `a resposta da autoridade monet ´aria aos eventos.

Em 2002, houve uma forte oscilac¸ ˜ao no risco de mercado e no mark-up de prec¸os. Inicialmente, o mark-up de prec¸os subiu at ´e alcanc¸ar seu maior n´ıvel e, em seguida, caiu at ´e atingir o menor valor do per´ıodo. O choque suavizado da pol´ıtica monet ´aria revela uma oscilac¸ ˜ao oposta no mesmo per´ıodo, com uma forte queda e subsequente aumento. Dessa forma, o Banco Central agiu em conformidade com as recomendac¸˜oes usuais de pol´ıtica, segundo as quais elevac¸ ˜oes no mark-up devem ser enfrentadas com afrouxamento monet ´ario enquanto quedas no mark-up requerem aperto monet ´ario.

No epis ´odio da crise internacional de 2008-2009, por ´em, o Banco Central parece n ˜ao ter seguido essa mesma estrat ´egia. Diante de uma oscilac¸ ˜ao que provocou queda e subsequente aumento do mark-up, houve um movimento na mesma direc¸ ˜ao do choque suavizado da pol´ıtica monet ´aria. Esse comportamento da autoridade monet ´aria sugere uma mudanc¸a em relac¸ ˜ao `a pol´ıtica adotada durante o per´ıodo eleitoral de 2002.

Figura 1.2: Choques Suavizados

1997:2 1999:3 2002:2 2004:4 2007:2 2009:4

−0.1 −0.05 0 0.05 0.1

Mark−Up de Preços

1997:2 1999:3 2002:2 2004:4 2007:2 2009:4

−0.06 −0.04 −0.02 0 0.02 0.04 0.06

Política Monetária

1997:2 1999:3 2002:2 2004:4 2007:2 2009:4

−0.5 0 0.5

Investimentos

1997:2 1999:3 2002:2 2004:4 2007:2 2009:4

−1 −0.5 0 0.5 1

Preço dos Investimentos

1997:2 1999:3 2002:2 2004:4 2007:2 2009:4

−0.1 0 0.1 0.2 0.3

Risco de Mercado

como segunda maior fonte de contribuic¸ ˜ao. Os demais choques apresentaram contribuic¸ ˜oes mais

localizadas por causa de restric¸ ˜oes em suas transmiss ˜oes impostas pela estrutura te ´orica do modelo.

Dessa forma, o choque no mark-up de prec¸os foi relevante para explicar variac¸ ˜oes na inflac¸ ˜ao e na

taxa de juros, enquanto o choque na pol´ıtica monet ´aria foi representativo para variac¸ ˜oes na taxa de juros. Por fim, o choque no risco de mercado contribuiu para explicar as variac¸ ˜oes no pr ˆemio de risco. Essa evid ˆencia difere dos resultados encontrados por Christiano, Motto e Rostagno (2010). No caso da economia americana, os choques na efici ˆencia marginal do investimento e no prec¸o do inves-timento revelaram pouca relev ˆancia na decomposic¸˜ao de vari ˆancia das s ´eries no modelo com ace-lerador financeiro. Por outro lado, o choque no mark-up de prec¸os teve papel de destaque, seguido pelo choque de pol´ıtica monet ´aria. A semelhanc¸a com o caso brasileiro fica por conta do choque no risco de mercado que, em ambos os pa´ıses, contribui para explicar somente o pr ˆemio de risco. A explicac¸ ˜ao para essas diferenc¸as pode estar na combinac¸ ˜ao de dois elementos, representados pela estrutura mais rica do modelo estimado para a economia americana, que usou 11 vari ´aveis observa-das, e nas particularidades da economia brasileira onde, conforme notado tamb ´em por Ara ´ujo (2012), os choques no investimento s ˜ao importantes para explicar o ciclo de neg ´ocios. Isso n ˜ao impede, con-tudo, que outros choques ganhem import ˆancia em per´ıodos espec´ıficos, como aconteceu no per´ıodo eleitoral de 2002 e na crise internacional de 2008-2009.

Tabela 1.4: Decomposic¸˜ao de Vari ˆancia

Investimento Mark-up de Prec¸os Pol´ıtica Monet ´aria Prec¸o do Inv. Risco de Merc.

Consumo 0,82 0,01 0,02 0,14 0

Inflac¸ ˜ao 0,58 0,20 0,04 0,16 0

Investimento 0,76 0 0,01 0,21 0

Pr ˆemio de Risco 0,71 0 0,02 0,17 0,10

Produto 0,79 0,01 0,02 0,17 0

Taxa de Juros 0,34 0,11 0,32 0,21 0

Fonte: Elaborac¸ ˜ao pr ´opria.

1.4.4

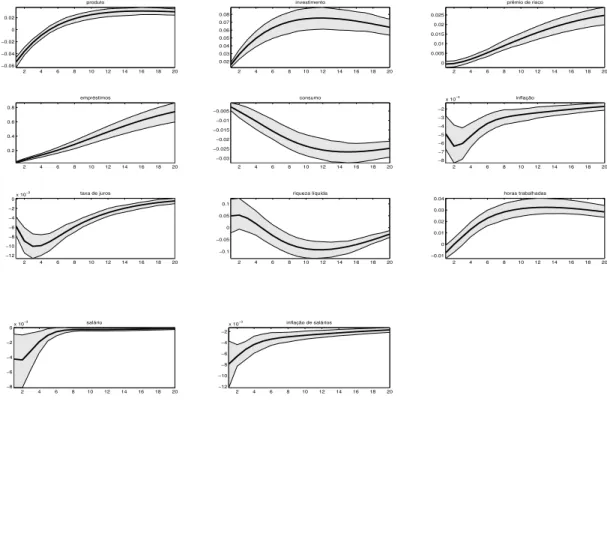

Func¸ ˜oes Impulso-RespostaA partir da estimac¸ ˜ao do modelo, foram constru´ıdas func¸ ˜oes de impulso resposta bayesianas. Essas representam a din ˆamica das principais vari ´aveis macroecon ˆomicas a partir de um choque ex ´ogeno. Diante da evid ˆencia reportada na sec¸ ˜ao anterior acerca da relev ˆancia de cada choque suavizado, foi analisado como as s ´eries de tempo reagem a choque de um desvio padr ˜ao no risco de mercado(σt),