5.0 oT

RESERVADO

UNIVERSIDADE TÉCNICA DE LISBOA

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO

MESTRADO EM: Gestão de Sistemas de Informação

CAPITAL INTELECTUAL NAS EMPRESAS PORTUGUESAS DE TECNOLOGIAS DE INFORMAÇÃO

Um Contributo para a sua Medição

ANABELA MIGUÉNS CASTELO DE ALMEIDA FERREIRA

Orientação: Professora Doutora Ana Maria Ramalho Correia

Júri:

Presidente: Doutor António Maria Palma dos Reis

Vogais: Doutora Ana Maria Brigham da Silva Ramalho Correia Doutora Anabela Mesquita Teixeira Sarmento

Doutora Maria Fernanda Abreu Sampaio

Glossário de termos e abreviaturas

AIMINHO - Associação Industrial do Minho

ANETIE - Associação Nacional das Empresas de Tecnologias de Informação e Electrónica

ARC -Austrian Research Centers BSC - Balanced ScoreCard Cl - Capital Intelectual

CKO - Chief Knowledge Officer

DIC - Direcí Capital Intellectual Method

DMSTI - Danish Ministry of Science, Technology and Innovation EUROSTAT - Statistical Office of the European Commission GC - Gestão de Conhecimento

GSM - Global System for Mobile Communications HRA - Human Resource Accounting

HRCA- Human Resource Costing & Accounting HW - Hardware

IAM - Intangihle Asseis Monitor

IAPMEI - Instituto de Apoio às Pequenas e Médias Empresas e ao Investimento INE - Instituto Nacional de Estatística

INOFOR - Instituto para a Inovação na Formação INSAT - Consultoria e Serviços, Lda

IRC - The Intangibles Research Center MCM - Market Capitalization Method

MERITUM - Measuring and reporting intangibles to understand and improve innovation management

OCDE - Organização para a Cooperação e Desenvolvimento Económico PC - Personal Computer

PCGA - Princípios Contabilísticos Geralmente Aceites PME - Pequenas e Médias Empresas

PROINOV - Programa Integrado de Apoio à Inovação RIO - Rede de Inovação Organizacional

ROA - Return on Asseis Method SC - Scorecard

SGPS - Sociedade Gestora de Participações Sociais SI - Sistemas de Informação

SW - Software

<5^ TIC - Tecnologias de Informação e Comunicação V"y

V<*d UA - Utility Analysis

UE - União Europeia

UMIC - Unidade de Missão Inovação e Conhecimento VAIC - Value Added Intellectual Coefficient

VC - Valor Contabilístico VM - Valor de Mercado

CAPITAL INTELECTUAL NAS EMPRESAS PORTUGUESAS DE TI - Um Contributo para a sua Medição

Anabela Miguéns Castelo de Almeida Ferreira Mestrado em: Gestão de Sistemas de Informação

Orientador. Professora Doutora Ana Maria Ramalho Correia Provas concluídas em: 04 de Maio de 2005

Resumo

Segundo o paradigma económico emergente, os recursos de natureza intangível são hoje os principais factores de produção de riqueza no seio das organizações, devendo por isso ser entendidos pelos gestores como os verdadeiros factores críticos de sucesso das empresas. O conjunto destes intangíveis constitui assim o "Capital Intelectual" da empresa, essencial à criação e manutenção de vantagens competitivas.

Se no meio académico, a importância do capital intelectual como motor de desenvolvimento económico, no âmbito da sociedade do conhecimento, é aceite de forma generalizada, já no plano empresarial, a assimilação de conceitos como conhecimento e capital intelectual nas práticas de gestão parece estar ainda longe de atingir uma evolução satisfatória.

Para além de todos os obstáculos de ordem mais ou menos subjectiva, com que os gestores se podem deparar ao tentar definir e implementar uma política de gestão do capital intelectual da sua empresa, o principal entrave poderá estar relacionado com a dificuldade em medir e representar o valor gerado por recursos de carácter intangível. A importância e actualidade da problemática da Gestão do Capital Intelectual, bem como o papel da inovação tecnológica e organizacional no processo de adaptação de empresas e pessoas ao novo paradigma económico emergente, justificam, no contexto da realidade portuguesa, o enfoque especial dado neste estudo ao sector das empresas de tecnologias de informação.

O estudo de caso, efectuado junto de quatro empresas de TI na tentativa de detectar a eventual existência de políticas ou simples medidas promotoras da gestão de Cl, procura igualmente contribuir para ajudar a colmatar algumas lacunas nesta área, através da descrição de alguns modelos de medição de Cl e da identificação de um conjunto de indicadores relevantes, capaz de constituir uma base teórica de apoio à reflexão dos decisores sobre o tema.

Palavras chave: capital intelectual, gestão de capital intelectual, intangíveis, gestão de conhecimento, tecnologias de informação.

Abstract

According to the emergent economic paradigm, intangible resources are the main organizational wealth production factors. In that sense management should see them as the true key for companies success. Altogether, these intangibles become firais intellectual capital, which plays an essential role in creation and maintenance of competitive advantages.

Despite of academic general agreement with the importance of intellectual capital as the wheel of economic development in the knowledge society, in management field things are not so clear and the application of concepts such as "knowledge management" or "intellectual capital" to daily routines still seems far from being satisfactory.

Besides ali the subjective obstacles managers may face when trying to define and implement an IC management policy, the main diffículty may be related with measuring and representing intangibles value.

Relevance and contemporaneity of IC, as well as the role both organizational and technological innovation play in the adaptation process of people and companies to the new economic paradigm, justify the special emphasis given in this study to the Portuguese information technologies enterprises.

Case study research carried out over four IT companies tried to find out the existence of IC management policies or simple measures promoting it. The study also seeks for helping to reduce the lack of information available on this subject, by both describing several IC measurement models and identifying a set of relevant IC indicators and therefore building a theoretical basis in order to support managers reflections on this theme.

Key words: intellectual capital; IC management; intangibles; knowledge management; information technologies.

r índice índice de Quadros 9 índice de Figuras 10 Agradecimentos 11 1. INTRODUÇÃO 12 1.1 Contextualização / Enquadramento do tema 12 1.2 Formulação do problema e objectivos do estudo 18 1.3 Metodologia 20 1.4 Organização do trabalho 22 2. GESTÃO DE CONHECIMENTO 23 2.1 O que é Conhecimento? 24 2.1.1. Diferença entre Conhecimento, Dados e Informação 24 2.1.2. Definições de Conhecimento 26 2.1.3. Taxionomias do Conhecimento 28 2.2 A emergência de uma nova Sociedade 31 2.2.1. O papel das TI e do trabalhador no contexto da Sociedade do Conhecimento 34 2.3 Da necessidade de gerir o Conhecimento - os fundamentos da GC 36 2.3.1. Criação do conhecimento 39 2.3.1.1. Socialização ("conversão" de conhecimento tácito em conhecimento tácito) 40 2.3.1.2. Exteriorização ("conversão" de conhecimento tácito em conhecimento explícito) 41 2.3.1.3. Combinação ("conversão" de conhecimento explícito em conhecimento explicito) 41 2.3.1.4. Interiorização ("conversão" de conhecimento explicito em conhecimento tácito) 42 2.3.2. Codificação e armazenamento do conhecimento 43 2.3.3. Transferência e partilha do conhecimento 44 2.3.4. O perfil do trabalhador na Gestão do Conhecimento 47 2.3.5. Ferramentas de Gestão do Conhecimento 49 2.4 O estado actual da Gestão do Conhecimento em Portugal 51 2.4.1 Plano de Acção para a Sociedade da Informação 56 3. CAPITAL INTELECTUAL - O VALOR INTANGÍVEL DO CONHECIMENTO

58 3.1 Capital intelectual - origem e evolução histórica 61 3.2 Abordagem conceptual 66

3.2.1 Capital Intelectual 66 3.2.2 Intangíveis 69 3.3 Elementos que constituem o Capital Intelectual 71 3.3.1 Capital Humano ! 73 3.3.2 Capital Relacional 73 3.3.3 Capital Estrutural (ou organizacional) 74 3.4 Recursos e Actividades Intangíveis 75 3.5 Gestão de Capital Intelectual - um desafio para as organizações 76 3.5.1 Identificação de intangíveis 79 3.5.2 Medição de intangíveis 79 3.5.3 Avaliação e acção (monitorização) 81 3.6 Relatórios de Capital Intelectual - Divulgação da Informação 82 3.7 A perspectiva dinamarquesa - uma alternativa ao projecto MERITUM na gestão de Cl 85 4. MEDIÇÃO DE CAPITAL INTELECTUAL 88'

4.1 Métodos de avaliação de Cl 90 4.2 Modelos de Medição de Cl 91 4.2.1 Technology Broker (DIC) 91 4.2.2 Citation-Weighted Patents (DIC) 93 4.2.3 Market-to-Book Value (MCM) 95 4.2.4 Tobin's q (MCM) 96 4.2.5 Value Added Intellectual Coefficient (ROA) 96 4.2.6 Human Resource Costing & Accounting (ROA) 99 4.2.7 Intangible Assets Monitor (SC) 100 4.2.8 Skandia Navigator (SC) 101 4.2.9 Balanced ScoreCard (SC) 105 4.3 Resumo 106 5. METODOLOGIA DE INVESTIGAÇÃO 112 5.1 Questões de investigação 5.2 Método de investigação 5.2.1. Empresas estudadas 6 ANÁLISE E INTERPRETAÇÃO GLOBAL DOS RESULTADOS 120 7 CONCLUSÕES E SUGESTÕES PARA TRABALHOS FUTUROS 129

7.1. Reflexões sobre o contributo da investigação e resultados obtidos 129 7.2. Limitações e sugestões para futuras investigações 131 Bibliografia 133 ANEXOS 151 Anexo I - Minuta de carta enviada às empresas por correio electrónico 152 Anexo II - Guião de Entrevista 154 Anexo III - Apresentação dos dados recolhidos através das entrevistas 173

r

índice de Quadros

Quadro 1 - Relatórios de Capital Intelectual realizados em Empresas e Centros de Investigação, na Europa e Ásia 65 Quadro 2 - Exemplos de Recursos e Actividades Intangíveis 76 Quadro 3 - Características dos Indicadores 80 Quadro 4 - As cinco etapas no cálculo do VAIC 98 Quadro 5 - Exemplos de índices por indicadores do modelo IAM 101 Quadro 6 - Exemplos de medição de Cl de Skandía 104 Quadro 7 - Descrição Resumida de Modelos de Medição de Cl 107 Quadro 8 - Dados gerais sobre as empresas 115 Quadro 9 - Dados gerais sobre os responsáveis entrevistados 119

r

índice de Figuras

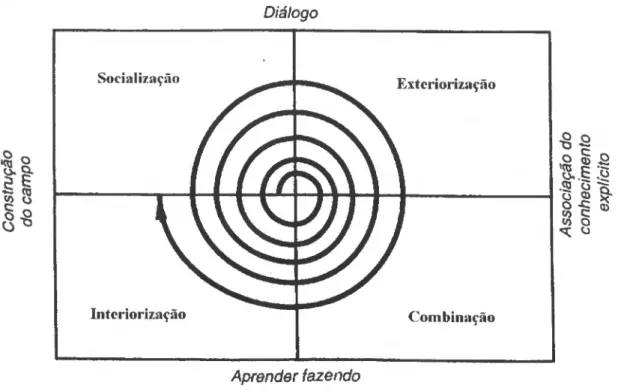

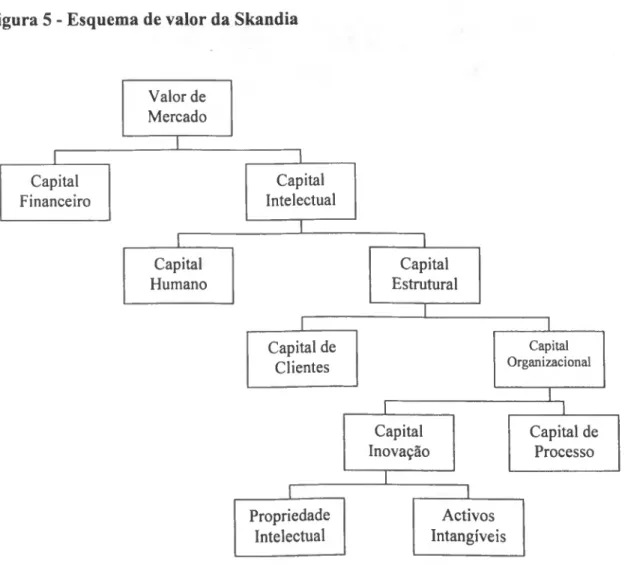

Figura 1 - Esquema do Percurso Metodológico 21 Figura 2 - Espiral do Conhecimento 43 Figura 3 - Capital Intelectual 72 Figura 4 - Modelos de Medição de Capital Intelectual 89 Figura 5 - Esquema de valor da Skandia 102 Figura 6 - Skandia Navigator 103

Agradecimentos

Ao longo dos vários meses em que estive envolvida na preparação e redacção da presente dissertação tive a felicidade de poder contar com o apoio de algumas pessoas que, directa ou indirectamente, contribuíram para a concretização deste trabalho.

Em primeiro lugar, os meus especiais agradecimentos à Professora Doutora Ana Maria Ramalho Correia, orientadora desta dissertação, que desde o primeiro momento me incentivou a aprofundar o estudo do tema, por todo o seu apoio e pelas instruções criteriosas que me foi dando ao longo da elaboração da presente dissertação. A sua orientação foi essencial para o desenvolvimento e conclusão da mesma.

A Professora Doutora Anabela Sarmento, o meu muito obrigado pelo apoio e sugestões dadas no decorrer deste trabalho.

Ao Professor Doutor Palma dos Reis, coordenador do curso de Mestrado, o meu muito obrigado pelo apoio prestado sempre que o solicitei.

Não posso deixar de agradecer também aos responsáveis das empresas entrevistados, pela sua disponibilidade pessoal e pelo contributo prestado, que tomou possível a componente empírica desta investigação.

Gostaria ainda de manifestar o meu apreço à minha família e a todos os amigos que me incentivaram a levar esta dissertação por diante.

Por último, um especial agradecimento ao Vítor pelo apoio e compreensão demonstrada ao longo destes meses, importantes para que esta dissertação se tomasse realidade.

1. INTRODUÇÃO

1.1 Contextualização / Enquadramento do tema

Ainda a dar os primeiros passos, o novo milénio continua a ser alimentado por fenómenos com que nos habituámos a conviver e que fazem parte da "herança" legada pelo século XX, como a globalização (económica, mas não só) e a teia tecnológica que lhe serve de suporte. Tais fenómenos continuam a condicionar as nossas vidas em múltiplos aspectos, dos quais um dos mais importantes será, sem dúvida, a forma como trabalhamos.

Ao longo dos tempos, a organização do trabalho foi evoluindo em função do modelo que, em cada época, prevalecia sobre todas as outras formas de organização enquanto considerado como o mais capaz de produzir riqueza. Presentemente, será legítimo afirmar que os ventos da mudança anunciam, desde os finais do séc. XX, uma nova transição de paradigma de gestão, assente em novos factores de criação de riqueza.

Deste modo, os alicerces do novo paradigma económico vão ficando, lenta e gradualmente, mais firmes e seguros à medida que a sociedade e, principalmente, os agentes económicos, se convencem da tendência para o esgotamento do modelo de gestão baseado nos tradicionais factores de produção (capital, terra, trabalho) e da consequente necessidade de substituição desse modelo por outro que possibilite a maximização do lucro empresarial.

Com efeito, perante a globalização e a aceleração da economia, nem mesmo o recurso a uma cada vez mais complexa rede infra-estrutural de tecnologias de informação e de comunicação, são suficientes à Sociedade dita Industrial para resolver, de forma cabal, o problema da falta de produtividade, por via da utilização intensiva dos recursos físicos das empresas. Actualmente, a resposta à questão da produtividade parece passar, não tanto pela eficácia, mas sobretudo pela eficiência demonstrada pelas organizações na combinação óptima (optimização) dos factores de produção, eficiência essa que resulta e apela à utilização de um outro tipo de recursos que não os físicos.

Assim, segundo o paradigma de gestão emergente, os recursos de natureza intangível são hoje os principais factores de criação de riqueza no seio das organizações, responsáveis pela criação e manutenção de vantagens competitivas, devendo, pois, ser entendidos pelos gestores modernos, como os verdadeiros factores críticos de sucesso

das empresas. A produtividade e a competitividade são questões que tendem a ser perspectivadas de uma forma diferente, num plano indissociável ao da gestão de uma "nova geração de recursos" na qual a informação e, sobretudo, o conhecimento, sobressaem como os motores do desenvolvimento económico sustentável.

A atestar o crescente reconhecimento da importância e actualidade da temática da sociedade do conhecimento vem a propósito referir, a título de exemplo, o objectivo, extraído das conclusões da Cimeira do Conselho Europeu realizada em Lisboa (Março, 2000), de transformar, até 2010, a União Europeia

"na mais competitiva e dinâmica economia baseada no conhecimento a nível mundial1" (Lisbon European Council, 2000).

Com efeito, o conhecimento tem vindo a merecer uma maior atenção por parte dos gestores, enquanto expressão aglutinadora de um leque de recursos existentes, de forma intangível, na organização, os quais, quando devidamente capitalizados, geram valor acrescentado aos produtos e serviços das empresas. O conhecimento "puro" transforma- se, assim, em capital para a organização, cuja natureza intangível conduz à descoberta daquilo que Thomas Stewart apelidou de "capital intelectual", por oposição ao conceito clássico (físico) de capital. De modo a assegurar a sustentabilidade deste processo de transformação ou capitalização do conhecimento, no sentido de avançar rumo à meta definida pelos países da UE para 2010, a definição e implementação de políticas de gestão do conhecimento e do capital intelectual (Cl) assumem contornos de imperativo para a gestão das organizações europeias. A comprovar essa necessidade,

"estimativas recentes sugerem que 50-90% do valor criado pelas empresas advém, não da gestão tradicional dos activos físicos, mas da gestão do capital intelectual2" (Dzinkowski, 2000, p.32).

No entanto, se no plano académico a ideia de uma sociedade e de uma economia "movidas a conhecimento" não suscita grandes reservas quanto à necessidade de adaptação urgente por parte das pessoas e das organizações, já no plano empresarial, a tarefa de assimilação de conceitos como conhecimento e Cl nas práticas de gestão parece estar, ainda, longe de atingir uma evolução satisfatória; a transição de um paradigma, por todas as mudanças que envolve, é um processo naturalmente lento e gradual, que não depende apenas da agenda política, mas que implica também uma transformação ao nível das mentalidades.

1 "the most competitive and dynamic knowledge based economy in the world"

2 "Recent estimates suggest that 50-90% of the value created by a firm comes, not from management of traditional physical assets, but from the management of intellectual capital".

Para além de todos os obstáculos de ordem mais ou menos subjectiva com que os gestores se podem deparar ao tentar definir e implementar uma política de gestão do capital intelectual da sua empresa, o principal entrave poderá estar relacionado com a dificuldade em medir e representar o valor gerado por recursos de carácter, sublinhe-se, intangível. De facto, a expressão Capital Intelectual alberga toda uma gama de recursos intangíveis, tais como a experiência e o know-how das pessoas, os processos de negócio, o grau de fidelização dos clientes, a imagem institucional da empresa, o valor da marca, entre muitos outros. Provavelmente, qualquer gestor de bom senso reconhecerá facilmente a importância económica desses recursos, mas muitos não saberão sequer por onde começar, em termos da medição do valor gerado pelos mesmos, vendo-se portanto impossibilitados de gerir aquilo que não conseguem medir.

A própria contabilidade tem sido, até ao momento, incapaz de ajudar os gestores nessa tarefa, optando simplesmente por não reconhecer como activos todos os intangíveis cujo custo não possa ser medido com fiabilidade3, o que tem resultado, segundo autores como Canibano et al. (1999c); Wallman (1995); Brennan (1992), num balanço que pouco reflecte a imagem verdadeira e apropriada da empresa. Conforme sustentado por Brennan e Coimei (2000),

"diferenças substanciais entre os valores contabilísticos e os valores de mercado de uma sociedade indicam a presença de activos não reconhecidos e medidos nos balanços dessas sociedades. Os activos de capital intelectual representam uma proporção substancial dessa discrepância" (Brennan & Connel, 2000, citado em Rodrigues & Oliveira, 2001, p.147).

O desfasamento entre o valor atribuído à empresa pelos investidores (valor de mercado) e o seu valor contabilístico traduz-se por uma perda de relevância dos balanços e tem sido ilustrado por alguns investigadores, ainda que de forma um pouco simplista (sujeita a distorções do valor dos intangíveis em função de factores como as conjunturas bolsistas, para citar apenas um exemplo) através do rácio VM/VC (Valor de Mercado/V alor Contabilístico).

Assim, segundo as conclusões de um estudo empírico realizado por Rodrigues e Oliveira (2001) sobre o Cl nas empresas portuguesas cotadas na Bolsa entre 1995 e 1999 e, na linha da evidência empírica internacional, também em Portugal se verifica a existência de um desfasamento entre os valores de mercado e os valores contabilísticos das empresas, sendo o rácio VM/VC tanto mais elevado quanto maior é a intensidade

3 A Norma IAS 38 {International Accounting Standard) prevê o reconhecimento como activo do imobilizado apenas se: a) é provável que benefícios económicos futuros que sejam atribuídos ao activo fluam para a empresa; e b) o custo do activo possa ser medido com fiabilidade.

tecnológica e a inovação, quer seja considerado o sector de actividade4, quer a análise incida apenas sobre as empresas cotadas em bolsa5.

À ineficácia da contabilidade para representar o capital intelectual, junta-se a inexistência de uma plataforma mínima de consenso entre os investigadores que permita, através de um modelo universalmente aceite (tal como acontece em relação aos Princípios Contabilísticos Geralmente Aceites) efectuar medições de Cl, e comparar resultados entre empresas.

Este cenário de mudança que as organizações enfrentam é extensível às empresas portuguesas, para as quais os desafios colocados pela sociedade do conhecimento, em geral, e pela gestão do capital intelectual, em particular, devem perfilar-se como uma prioridade, não só à luz do objectivo comum assumido pelo nosso País enquanto parceiro europeu, mas também pelas oportunidades de redução do atraso estrutural da nossa economia que a transição de paradigma económico pode proporcionar.

Deste modo, a inovação tecnológica e a inovação organizacional apresentam-se às empresas portuguesas como uma necessidade premente para vencer os desafios da nova sociedade do conhecimento, criando as condições favoráveis à gestão do conhecimento e, em última análise, do Cl nelas existente. Novas formas de organizar o trabalho e de trabalhar implicam, certamente, um enorme esforço de adaptação por parte, quer de gestores, quer de empregados, o que permite destacar o papel desempenhado pelas TI no apoio a esses novos comportamentos e formas de trabalhar, enquanto canal facilitador da comunicação e da partilha do conhecimento, bem como do desenvolvimento da aprendizagem contínua, do armazenamento, tratamento de dados e codificação da informação, da rapidez e flexibilização de processos e procedimentos internos nas empresas. Em suma,

"a inovação depende grandemente do contexto organizacional e da capacidade de facilitar a troca de conhecimento em todas as suas formas" (Justesen, 2003, citado em Neves, 2003b, p.l).

A importância e actualidade da problemática da Gestão do Capital Intelectual, no âmbito da Sociedade do Conhecimento, bem como o papel da inovação tecnológica e organizacional no processo de adaptação de empresas e pessoas ao novo paradigma

4 De acordo com os resultados do estudo de Rodrigues e Oliveira (2001) os serviços apresentam rácios médios superiores aos da indústria, destacando-se os sectores de actividade "correios e telecomunicações" (o rácio em 1999 foi de 8,40) e "Outras actividades e serviços prestados às empresas" (3,46 em 1999). 5 A título de exemplo, em 1999, o rácio da PT Multimedia, SGPS foi de 31,529; o da Lusomundo, SGPS, foi de 4,062.

económico emergente, motivam que, ao debruçarmo-nos sobre a realidade portuguesa, dediquemos uma atenção especial ao segmento das empresas de TI, um mercado que

"ocupa actualmente cerca de 16 mil pessoas, dispersas por mais de 2200 empresas6. Cerca de 40% terão formação superior, contra apenas 3% na indústria transformadora, segundo Eurostat" (Beira, 2002, p.3).

O mercado das TI valia, segundo dados da ANETIE7 relativos ao ano de 2000, citados por Beira (2001), 1,6 mil milhões de Euros e parecia, de acordo com o mesmo autor, reportando-se a dados do INSAT8, caminhar para um maior equilíbrio, comparativamente à estrutura do mesmo mercado dez anos antes (em 1990), entre o valor representado por HW (82% em 1990 para 58% em 2000), SW (4% para 14%) e serviços (14% para 28%).

Com efeito, estas empresas apresentam uma particularidade que as transporta, por assim dizer, para o cerne da questão - a sua dupla relação com a inovação tecnológica e organizacional. Por um lado, tratam-se de organizações que, tal como outras, podem encontrar nas diversas tecnologias ao seu dispor, uma ferramenta de apoio às suas actividades de difusão de informação e partilha de conhecimento, quer entre os seus colaboradores (a nível interno) quer com outras organizações e parceiros (nível externo). Por outro lado, são empresas que se especializaram no fornecimento de soluções de TI (sob a forma de produtos ou serviços) que visam, no caso de empresas que prestam serviços de consultoria, inovar/melhorar, as capacidades das empresas, suas clientes, na área da gestão da informação e do conhecimento, através da disponibilização de metodologias e ferramentas que permitam aumentar o valor acrescentado das soluções de TI.

A importância das TI no âmbito do novo cenário de competitividade tem vindo a ser reconhecida também por diversas instituições governamentais nos últimos anos. Assim, por exemplo, no decorrer do workshop "Políticas de inovação nos sectores da economia digital", promovido conjuntamente pelo Gabinete do PROINOV9 e pela AIMinho10, em Dezembro de 2001, a então coordenadora nacional do Programa, Maria João Rodrigues, justificava a importância do cluster das TIC (tecnologias de informação e comunicação) por duas razões: pelas suas características próprias e pelo impacto na modernização de todos os outros sectores, enquanto sector de suporte, transversal e estratégico, alertando,

6 Incluindo empresas de HW, SW e serviços

'"Associação Nacional das Empresas de Tecnologias de Informação e Electrónica" 8 "Consultoria e serviços, Lda (Dedica-se ao estudo do mercado português das Tl)" 9 "Programa Integrado de Apoio à Inovação"

10 "Associação Industrial do Minho"

a propósito do desafio de reorganização dos processos das empresas, provocado pela mudança de paradigma, que

"isto é mais do que gestão de informação, é gestão de conhecimento" (Rodrigues & Oliveira, 2001, citado em Beira & Fernandes, 2001, p.4).

Actualmente, consta do Programa do XVI Governo Constitucional a intenção de manter e reforçar as medidas estratégicas lançadas pelo anterior Governo (XV) considerando igualmente a

"sociedade da informação e do conhecimento, nomeadamente os seus vectores da inovação e do conhecimento, como uma oportunidade para alterar as relações entre os cidadãos e o Estado, para reinventar a organização do Estado" (UMIC11, 2004).

Deste modo, atrevemo-nos a dizer que as empresas de TI devem ser das primeiras a "dar o exemplo", podendo apontar-se, entre outras, algumas boas razões para que assim seja, com base no funcionamento quotidiano destas empresas:

• necessidade de efectuar uma criteriosa recolha e armazenamento de informação, de modo a facilitar a posterior localização e acesso da mesma, por parte de trabalhadores/funcionários da empresa;

• de uma forma mais pró-activa, no próprio decurso das fases de análise e desenvolvimento de projectos, é fundamental a partilha de informação e de conhecimento no seio das equipas constituídas para o efeito, muitas vezes equipas transversais, isto é, incluindo pessoas de diferentes departamentos;

• ambiente do mercado das TI, o qual é caracterizado por uma constante evolução e elevada competitividade apelando, portanto, à existência de uma cultura de inovação tecnológica e organizacional que valorize a actualização das pessoas através da Formação e da aprendizagem contínua.

Para além da relação existente entre as empresas de TI e a inovação (quer tecnológica, quer organizacional), as soluções de TI caracterizam-se, normalmente, por incorporar uma quantidade apreciável de inovação, tecnologia e inteligência (expressão da aplicação do Cl da empresa) da qual depende o valor dos produtos ou serviços oferecidos, o que faz das empresas de TI um bom exemplo de criação de riqueza a partir de factores de produção intangíveis e, consequentemente, de aumento da tal diferença

11 A Unidade de Missão Inovação e Conhecimento (UMIC) é a entidade responsável pela implementação das políticas de sociedade da informação e governo electrónico, sob a tutela do Ministro de Estado e da Presidência do XVI Governo Constitucional. Disponível em http://www.umic.gov.pt/UMIC/QuemSomos/

(no caso de empresas cotadas em Bolsa) entre o seu valor de mercado e o seu valor patrimonial ou contabilístico. Assim, por exemplo, a partir da informação extraída do seu Relatório e Contas de 2003, podemos verificar que, em termos do rácio VM/VC, o valor atribuído pelo mercado à empresa Novabase era 2,405 vezes superior ao valor apresentado pela empresa no seu Balanço.

Face a todas as razões acima expostas, pensamos que o estudo das empresas de TI pode contribuir, até certo ponto, para aferir o estado de evolução das empresas portuguesas no que diz respeito à implementação de políticas de gestão do conhecimento e de Cl.

1.2 Formulação do problema e objectivos do estudo

Hoje em dia começamos a ouvir com alguma frequência os altos responsáveis das empresas portuguesas exaltarem o benefício ou a "riqueza" representada pelos recursos humanos para as respectivas organizações. Consciente ou inconscientemente, são feitas referências ao "capital humano" e ao seu papel primordial no alcançar dos objectivos estratégicos das empresas.

Outro sintoma de que algo está a mudar pode ser encontrado diariamente, nos anúncios de emprego publicados na imprensa, na linguagem utilizada pelas empresas interessadas em recrutar colaboradores, que procura geralmente reflectir uma preocupação com a componente da valorização pessoal do empregado, em "troca" da dedicação e competência profissionais. Pessoas valorizadas são aquelas que têm valor e representam uma mais-valia para a organização, corporizando o seu capital humano.

Esta será, porventura, a face mais visível do todo complexo que é o capital intelectual ou, se preferirmos, a ponta observável de um icebergue, cuja maior parte poderá estar ainda mergulhada numa zona relativamente obscura ou "inconsciente" das empresas portuguesas em geral.

Com efeito, aproveitamos para referir as enormes dificuldades sentidas na fase exploratória desta investigação na obtenção de informação sobre o tema, face à escassez de estudos ou artigos de autores portugueses sobre Cl (e até ao desconhecimento da sua existência por parte de responsáveis de algumas empresas).

Por outro lado, tendo em consideração a evidência empírica de que o desfasamento existente entre o valor de mercado e o valor contabilístico (traduzido pelo rácio

VM/VC) é maior nos sectores de actividade que maior quantidade de intangíveis incorporam nos seus produtos ou serviços, podemos incluir as empresas de TI, pelos motivos já referidos, no rol das empresas com maiores "responsabilidades" ao nível da criação e manutenção de um ambiente de inovação tecnológica e organizacional propício à gestão desses mesmos intangíveis.

Perante tal premissa, importa apurar se a condição de empresa integrada num sector considerado inovador tem correspondência prática em termos de gestão de intangíveis. Por outras palavras, tentaremos verificar se existe algum tipo de relação entre presumível presença forte de intangíveis (inferida, no caso das empresas cotadas em bolsa, a partir de um valor elevado do rácio VM/VC) e a adopção de práticas de gestão desses mesmos intangíveis.

No sentido de confirmar ou não a validade da questão central desta investigação, procuraremos, no contexto da emergência de um novo paradigma de gestão, e do objectivo de fundo para 2010 traçado pelo Conselho Europeu na Cimeira de Lisboa, encontrar resposta para as seguintes questões particulares;

1. Estarão as empresas portuguesas que operam no mercado das TI a fazer um aproveitamento dos seus intangíveis, no sentido do fortalecimento do seu capital intelectual?

2. As empresas portuguesas de TI, encontram-se, ou não, sensibilizadas para a importância de medir o seu capital intelectual? Em caso afirmativo, que indicadores utilizam para esse efeito?

3. Que tipo de políticas ou, de modo mais restrito, que medidas de gestão de Cl (em termos de identificação, medição e divulgação de intangíveis) têm sido adoptadas por essas mesmas empresas?

Assim sendo, podemos destacar dois objectivos principais que orientaram toda a pesquisa e que estão subjacentes ao longo deste estudo:

• Contribuir para a elaboração de um diagnóstico do estado actual de desenvolvimento das empresas portuguesas, em particular das que operam no mercado das TI, em matéria de definição e implementação de políticas de gestão de capital intelectual.

• Promover a medição de Cl nas empresas portuguesas em geral, e nas de TI em particular, através da identificação e apresentação sistematizada de um conjunto de indicadores relevantes, capaz de constituir uma base teórica de apoio à reflexão dos decisores sobre um tema de crescente importância estratégica para as empresas.

1.3 Metodologia

Uma vez identificados os objectivos que nos propomos alcançar, bem como formuladas as questões às quais procuraremos responder no decorrer desta investigação, importa pois clarificar o tipo de metodologia ou caminho escolhido para conduzir a pesquisa.

Assim, nesta fase, será oportuno referir, em termos necessariamente sucintos, que em relação ao presente estudo, a metodologia escolhida foi a do estudo de casos, aplicada a quatro empresas, na medida em que procurámos observar e compreender um fenómeno à luz do contexto situacional em que o mesmo ocorre. A recolha e análise dos dados foi efectuada recorrendo à técnica da entrevista.

Deste modo, o percurso metodológico seguido neste estudo, figura 1, permite agrupar as suas diversas etapas em duas grandes fases distintas:

• Num primeiro momento, essencialmente teórico, é feita uma revisão bibliográfica que permita obter uma visão sistematizada dos principais conceitos-chave relativos às temáticas da gestão do conhecimento (Capítulo 2) e do capital intelectual (Capítulo 3), bem como das principais metodologias e modelos propostos no campo da medição de Cl (Capítulo 4);

• Numa segunda fase (Capítulos 5 e 6) a evidência empírica é obtida através da realização de um estudo de caso múltiplo, na tentativa de diagnóstico da eventual existência de políticas ou simples medidas promotoras da gestão de Cl nas empresas estudadas, sendo a recolha dos dados efectuada junto de quatro empresas da área das TI, através de entrevista estruturada, com base num guião.

Figura I - Esquema do Percurso Metodológico Identificação do Tema Pesquisa Bibliográfica Exploratória Formulação do Problema/ Questões de Investigação ^ Capítulo 1

Revisão Bibliográfica Capítulos 2, 3 e 4

Metodologia de

Investigação Capítulo 5

Análise e Interpretação

Global dos resultados Capítulo 6

Conclusões Capítulo 7

1.4 Organização do trabalho

Em termos de estruturação do trabalho, podemos dizer que a divisão por capítulos acaba por reflectir o percurso metodológico seguido ao longo da investigação.

Assim, para além deste primeiro capítulo de natureza introdutória, no capítulo seguinte é feita uma revisão bibliográfica sobre o conceito-chave de Conhecimento e a emergência de um novo paradigma económico, no âmbito da sociedade da informação e do conhecimento, a que nos conduzirá até aos fundamentos da gestão do conhecimento numa óptica de gestão estratégica das organizações.

No capítulo três, a revisão bibliográfica prossegue, dando agora um enfoque especial a outros dois conceitos-chave - "capital intelectual" e "intangíveis". Após uma breve retrospectiva histórica e abordagem conceptual, destacaremos a importância da gestão dos recursos intangíveis, na perspectiva de criação de valor para a organização e o desafio que a gestão do Cl representa para as organizações, atendendo às dificuldades que subsistem nas tarefas essenciais de identificação, medição/avaliação e divulgação de intangíveis.

O capítulo quatro é dedicado a uma das mais decisivas etapas na implementação de um sistema de gestão de Cl - a medição dos intangíveis. É ensaiada uma visão panorâmica das principais metodologias (agrupadas em quatro categorias) e modelos de medição delas derivados, sendo apontados alguns exemplos de indicadores de Cl utilizados.

No capítulo cinco, é feita a descrição da metodologia utilizada no trabalho empírico, com particular ênfase para o método e técnica de recolha e análise de dados.

O capítulo seis é dedicado à análise e interpretação global dos resultados obtidos no estudo de casos, no sentido de verificar a questão central da investigação, com base nas respostas encontradas para as três questões de partida.

Por último, no capítulo sete são apresentadas as conclusões da investigação, procurando igualmente lançar pistas para pesquisas futuras.

2. GESTÃO DE CONHECIMENTO

Vivemos na Era do Conhecimento, ou "Era Pós-industrial" (Kóvacs & Casaca, 2000, citado em Sarmento & Correia, 2002, p.12), um novo mundo onde o trabalho físico é feito cada vez mais pelas máquinas e o mental pelos homens, gerindo quantidades de informação crescentes graças à ajuda das Tecnologias de Informação. Habituámo-nos de tal forma a conviver com a presença de um conjunto de Tecnologias de Informação que a simples ideia de um mundo sem computadores nos parece de alguma forma inverosímil. No entanto, na Sociedade onde vivemos, cabe e caberá sempre ao Homem, enquanto ser livre e dotado de razão, uma tarefa para a qual é insubstituível e que exprime a sua natureza de sujeito cognitivo: interpretar, dar sentido, reflectir, relacionar, ser criativo, ter ideias.

Estas faculdades são diariamente postas à prova no desafio que se coloca à gestão moderna, no sentido de aumentar a eficiência das organizações, preocupação que vai para além do esforço desenvolvido pelas empresas durante a era industrial, muito mais dirigido para a questão da eficácia, medida em termos de produtividade. Com efeito, durante o período marcado pela industrialização da economia (assente na exploração intensiva dos recursos) o ritmo de vida das empresas e das pessoas que nelas trabalhavam, foi sofrendo uma aceleração crescente, passando a ser pautado por uma dinâmica cada vez mais agressiva e que acabou por transformar o próprio indivíduo numa peça do mecanismo de produção da Organização [just another brick in the wall, (Pink Floyd, 1979'2)]. Ora,

"a conquista sucessiva de patamares superiores de eficiência foi auto-destruindo as vantagens decorrentes do simples volume de factores tradicionais de produção" (Carneiro, 2003, p.35).

Na resposta ao desafio do aumento da produtividade, a intensidade de utilização dos recursos físicos perdeu importância, a favor de um progresso técnico baseado numa cada vez melhor e mais eficaz combinação desses recursos, visando a optimização do mix dos factores de produção. Por outras palavras, a evolução (até um ponto próximo da saturação) da sociedade industrial gerou no interior de si mesma as condições propícias à emergência de uma nova sociedade, alicerçada num novo paradigma de gestão, o qual atribui o papel criador da riqueza, e até do próprio poder, não apenas aos factores tradicionais de produção (capital, terra e trabalho), mas sobretudo à Informação e ao

12 "Ali in ali it's just another brick in the wall, Ali in ali you're just another brick in the wall", do refrão da música "Another brick in the wall - parte 2", in The Wall, Pink Floyd, 1979, EMI

Conhecimento, verdadeiros activos intangíveis, percepcionados cada vez mais pelos gestores modernos como factor crítico de sucesso, assegurando a indispensável manutenção de vantagens competitivas da organização.

2.1 O que é Conhecimento?

2.1.1. Diferença entre Conhecimento, Dados e Informação.

O ambiente global no qual as organizações estão actualmente inseridas tem recebido, segundo Angeloni e Dazzi (2003) diferentes denominações, tais como "sociedade do conhecimento"; "era pós-capitalista"; "era virtual"; "era do conhecimento"; "era caracterizada pela máquina inteligente".

Apesar das diferenças de forma, o "conteúdo" subjacente a todas estas designações sublinha o lugar fundamental desempenhado pela Informação e pelo Conhecimento, conceitos que, do ponto de vista da gestão das organizações, importa distinguir, de modo a minimizar o risco de desperdício com uma alocação incorrecta de recursos financeiros em tecnologias de informação, a qual não tem muitas vezes a contrapartida esperada em termos de produtividade ou de eficiência. Só através da compreensão do que é o Conhecimento (o que implica a percepção da diferença existente entre os conceitos) é possível tirar o devido aproveitamento das TI, encaradas como meras ferramentas, isto é, meios que não devem ser confundidos com a finalidade de criação do conhecimento. Persistir numa política de investimento cego em tecnologia, sem proporcionar às pessoas as condições de aprendizagem para que estas consigam seleccionar a informação à sua disposição para a partir dela criar o conhecimento, verdadeiro motor de desenvolvimento das pessoas e da empresa, é cair na armadilha da tal alocação incorrecta dos recursos, sempre escassos, da organização.

Assim, antes de aprofundarmos qualquer reflexão sobre a chamada "Era do Conhecimento", parece-nos importante fazer um esforço prévio de diferenciação dos conceitos-chave de Informação e Conhecimento, termos que são frequentemente confundidos como se da mesma coisa se tratasse, o que, pese embora a afinidade existente entre ambos, não corresponde a uma definição rigorosa do seu real significado. Para além destes, convém de igual modo precisar um terceiro conceito - o de Dados.

Os dados podem ser definidos como uma sequência de números ou caracteres, fora de qualquer contexto específico. Não são mais do que informação no seu estado bruto e

cuja capacidade de armazenamento parece não ter limites. Por exemplo, o n.0 25 é um dado isolado que tanto pode corresponder à idade de uma pessoa, como ao seu n.0 de local de residência, no seu endereço. Quando organizados e apresentados à luz do contexto onde se situam, esses dados adquirem um novo estatuto, passando a ser uma informação. É o caso dos dados recolhidos e organizados no contexto do preenchimento de uma ficha de cliente de uma empresa operadora de telemóveis, como por exemplo, o nome, morada, idade, estado civil, profissão, habilitações literárias. O valor da informação dependerá em grande parte da sua actualidade, dado que o período de validade da informação é cada vez mais curto, pelo que existe a necessidade, por parte das organizações gestoras de bases de dados, de proceder periodicamente à actualização dos dados armazenados. Por sua vez, o conhecimento é a informação organizada, correlacionada, articulando e hierarquizando de uma forma inteligível todo o caudal informativo a que somos diariamente expostos.

Destes três elementos, os dados são aqueles que possuem menor valor, atendendo à inexistência de qualquer agregação de valor. Normalmente, é necessário proceder à manipulação e tratamento dos dados para que estes adquiram algum valor e assim se transformem em informação. A nível organizacional, os dados são guardados, de uma maneira geral, em bases de dados que fornecem os meios e ferramentas para a extracção, codificação e tratamento da informação relevante.

A informação, quando tratada, codificada e testada, transforma-se em conhecimento, o qual constitui a dimensão crítica de manutenção de vantagens competitivas das organizações, no ambiente da Sociedade do Conhecimento. Assim, regressando ao exemplo da operadora de telemóveis, o cruzamento da informação proveniente da facturação (níveis de consumo, índices de "boa cobrança", meios de pagamento habitualmente utilizados, etc.) e das fichas de clientes, bem como o conhecimento adquirido pela empresa em termos de experiência de segmentação de mercado, com base no perfil dos seus clientes reais e potenciais, permitem ao departamento de marketing adequar a forma como a empresa vai comunicar com os seus clientes, aumentando desta forma a probabilidade de manter as vantagens competitivas conquistadas junto de determinado tipo de clientes face às empresas concorrentes.

Como se pode ver, o conceito de Conhecimento afígura-se como bastante rico e justifica amplamente a profunda reflexão de que tem sido alvo desde os primórdios do pensamento filosófico até à actualidade. Seguidamente, apresentamos algumas das muitas definições de conhecimento, avançadas no âmbito dos estudos efectuados sobre Gestão do Conhecimento (GC).

2.1.2. Definições de Conhecimento

Nonaka e Takeuchi (1997) discorreram sobre os conceitos de conhecimento e informação. Segundo os autores, na descrição destes dois conceitos, devem ser tidos em consideração três aspectos:

"Primeiro, o conhecimento, ao contrário da informação, diz respeito a crenças e compromissos. O conhecimento é função de uma atitude, perspectiva ou intenção específica. Segundo, o conhecimento, ao contrário da informação, está relacionado com a acção. Terceiro, o conhecimento, tal como a informação, diz respeito ao significado. São específicos ao contexto e relacionais. (...) o conhecimento é um processo humano dinâmico para justificar a crença pessoal com relação à "verdade" (...) a informação é um meio ou material necessário para extrair e construir o conhecimento. Afecta o conhecimento, acrescentando-lhe algo ou reestruturando-o. Da mesma forma a informação é um produto capaz de gerar conhecimento (...), o conhecimento é identificado com a crença produzida (ou sustentada) pela informação. (...) A informação é um fluxo de mensagens, enquanto o conhecimento é criado por esse próprio fluxo de informação, ancorado nas crenças e compromissos de seu detentor" (Nonaka & Takeuchi, 1997, pp.63-64).

Para além de Nonaka e Takeuchi, outros autores apresentaram igualmente as suas propostas com vistas à definição do conceito de conhecimento:

"Intuitivamente, nós vemos o conhecimento como informação, insight, pensamento, etc. podendo ser insight pessoal ou conhecimento que é armazenado nos livros ou nos sistemas de TI (...) O conhecimento é frequentemente utilizado para melhorar o desempenho e os procedimentos internos da empresa, tomando-a mais forte e mais capaz para gerar crescimento e qualidade. O conhecimento é, no entanto, um "intangível", que representa um grande desafio quando se trata de contabilizá-lo13" (DMSTI14, 2003, p. 11).

"Conhecimento é a informação para a acção, informação relevante, disponível no lugar certo, no momento certo, no contexto correcto e da forma correcta para qualquer um a poder utilizar nas suas decisões" (Tiwana, 2000, citado em Silva et a/., 2003, p. 177).

"Conhecimento é uma mistura fluida de experiência condensada, valores, informação contextual e insight experimentado, a qual proporciona uma estrutura para avaliação e incorporação de novas experiências e informações. Ele tem origem e é aplicado na mente das pessoas. Nas organizações, ele costuma estar embebido,

13 "Intuitively we see knowledge as being information, insight, thinking etc. It could be personal insight or knowledge that is stored within books or JT systems.(...) Knowledge is oflen used to improve a company's internai processes and performance, making it stronger and better able to create growth and quality. Knowledge is, however, an 'intangible' which is a major challenge when it comes to accounting for it".

14 "Danish Ministry of Science, Technology and Innovalion "

não só em documentos ou repositórios, mas também em rotinas, processos, práticas e normas organizacionais15" (Davenport & Prusak, 1998, p.5).

"Conhecimento é uma crença pessoal fundamentada que aumenta a capacidade individual para realizar acções efectivas. Neste contexto, a acção refere-se a aptidões e competências de ordem física (ex. jogar ténis), a actividade cognitiva/intelectual (ex. resolução de problemas) ou a ambas (ex. cirurgia, a qual implica tanto a perícia manual como os elementos cognitivos presentes no conhecimento da anatomia humana e da medicina)16" (Alavi & Leidner, 1999, p.2).

"Conhecimento como uma capacidade-para-agir (a qual pode ser ou não ser consciente). A ênfase desta definição é colocada no elemento da acção: uma capacidade para agir só pode ser demonstrada através da acção. Cada indivíduo deve recriar a sua própria capacidade para agir e objectivar a realidade através da experiência - uma visão que se aproxima do construtivismo. O conhecimento definido como "capacidade-para-agir" é dinâmico, pessoal e perfeitamente diferenciável em relação a dados (símbolos não estruturados, discretos) e a informação (um meio para a comunicação explícita). Uma vez realçadas as propriedades dinâmicas do conhecimento, a noção "competência individual" pode ser utilizada como sinónimo apropriado17" (Sveiby, 2001, p.3).

Da análise das diversas definições propostas por estes autores, sobressai no final um conceito de conhecimento intimamente ligado a crenças, valores, compromissos pessoais, sendo um processo dinâmico, fundador da acção ou da capacidade para o agir, no qual se vai acrescentando algo ou restruturando o sistema de crenças e valores preexistente. A nível organizacional, o conhecimento encontra-se normalmente incorporado não só em documentos ou repositórios diversos, mas também em rotinas, processos, práticas e normas organizacionais, de modo a estar disponível no lugar certo, no momento certo, no contexto correcto e da forma correcta para que qualquer pessoa possa alicerçar as suas decisões, tomando a empresa mais forte e aumentando a sua "competência individual", isto é, a sua capacidade para gerar crescimento e qualidade, assumindo o conhecimento o papel de novo factor de criação de riqueza.

15 "Knowledge is a fluid mix of framed experience, values, contextual information, and expert insight that provides a framework for evaluating and incorporating new experiences and information. It originates and is applied in the minds of knowers. In organizations, it often becomes embedded not only in documents or repositories but also in organizational routines, processes, practices, and norms."

16 "Knowledge is a justified personal belief that increases an individual's capacity to take effective action. Action in this context refers to physical skills and competencies (e.g. playing tennis or carpentry), cognitive/intellectual activity (e.g. problem solving), or both (e.g. surgery which involves both manual skills as well as cognitive elements in the form of knowledge of human anatomy and medicine)".

17 "knowledge as a capacity-to act, (which may or may not be conscious). The emphasis of the definition is on the action element: A capacity-to-act can only be shown in action. Each individual has to re-create his or her own capacity to act and reality through experience - a view which is akin to constructivism. Knowledge defined as a "capacity-to act" is dynamic, personal and distinctly different from data (discrete, unstructured syrabols) and information (a médium for explicit communication). Since the dynamic properties of knowledge are in focus, the notion Individual Compeíence can be used as a fair synonym".

Esta visão de conhecimento, pode remeter ainda para a questão da transmissibilidade e da partilha do conhecimento, questão que parece não se esgotar numa simples nuance linguística, relativa à escolha de um ou de outro dos termos. Isto porque o conhecimento organizacional incorporado nos tais documentos, repositórios e normas, é um conhecimento explícito, o qual pode ser facilmente transmissível entre os indivíduos e armazenável em bases de dados, ao passo que o conhecimento relativo à experiência e ao know-how, à cultura da organização, a crenças e valores é um conhecimento tácito, de difícil verbalização (e consequentemente de difícil transmissão) e de ordem pessoal, subjectiva. Este carácter subjectivo do conhecimento (tácito) resulta no fundo da forma como o sujeito receptor da mensagem, recheada de dados e informação, valoriza os conteúdos recebidos. Assim, pode dizer-se que o sujeito do conhecimento não é um mero receptor acrítico de dados e informação, mas antes alguém que os filtra e selecciona de acordo com o seu próprio sistema interno de conhecimentos, crenças e valores. Assim sendo, poderá dizer-se que o conceito de "conhecimento explícito" se aproxima do conceito de "informação" pela vertente da transmissão, através da resolução do problema da codificação/descodificação da informação ou do conhecimento a transmitir. Pelo contrário, o conhecimento tácito eleva-se a um plano superior de comunicação, uma vez que as dificuldades de verbalização do conhecimento o impelem para além da questão da transmissão, requerendo sobretudo uma atitude de partilha de ideias e valores, que estimula a re(criação) do conhecimento.

Os conceitos de conhecimento explícito e conhecimento tácito serão aprofundados na secção seguinte.

2.1.3. Taxionomias do Conhecimento

Alguns dos investigadores na área do Conhecimento não se limitaram a apresentar a sua definição do que é "Conhecimento", propondo inclusive uma taxionomia do Conhecimento, através da qual este surge classificado segundo diferentes tipos.

Uma das classificações mais frequentemente citadas na literatura sobre GC é a de Nonaka e Takeuchi (1997), autores que destacam a existência de uma dupla dimensão no que diz respeito ao processo de criação do conhecimento, reconhecendo neste, por um lado, uma vertente que poderemos considerar de natureza subjectiva, segundo a qual o conhecimento aparece como criação, apenas possível aos indivíduos, cabendo à organização um papel "meramente" facilitador, proporcionando as condições para a ocorrência do conhecimento organizacional e da sua amplificação, a partir do plano individual até aos restantes indivíduos da organização como um todo; e por outro, uma

vertente de natureza gnoseológica18, distinguindo dois tipos de conhecimento anteriormente definidos por Polanyi (1983) como "conhecimento explícito" e "conhecimento tácito".

O Conhecimento explícito surge como um conhecimento manifesto, que pode ser articulado na linguagem formal, inclusive em afirmações gramaticais, expressões matemáticas, manuais, entre outras e facilmente transmitido entre os indivíduos, ser "processado" por um computador, transmitido electronicamente ou armazenado em bases de dados.

Ao invés, o Conhecimento tácito, difícil de ser articulado na linguagem formal, altamente pessoal, é um tipo de conhecimento mais importante e representa o maior desafio à gestão nas organizações modernas. É o conhecimento pessoal incorporado na experiência individual e envolve factores intangíveis como, exemplo, crenças pessoais, perspectivas e sistemas de valor. Como diria Polanyi (1983)

"podemos saber mais do que podemos dizer19" (Polanyi, 1983, p.4).

Nonaka e Takeuchi (1997) apontam ainda a possibilidade de segmentar o conhecimento tácito em duas dimensões - uma técnica e outra cognitiva - sendo que a primeira é de ordem operacional e abrangendo um tipo de capacidade informal habitualmente conotada com o termo "know-how", enquanto que a dimensão cognitiva consiste em esquemas, modelos mentais, crenças e percepções profundas que são tomadas como certas, influenciando decisivamente a forma como os indivíduos percebem a realidade que os rodeia.

A nível organizacional é importante distinguir essas duas dimensões de conhecimento tácito, uma vez que ambas são cruciais para a manutenção das vantagens competitivas da organização. No âmbito de uma política de recursos humanos implementada pela gestão, cada indivíduo deve receber os estímulos adequados para continuar a acreditar na importância do seu contributo activo para o cumprimento da Missão da organização, enquanto conjunto de valores partilhados e comungados por todos, não se limitando à aplicação de know-how para executar as tarefas que diariamente lhe são destinadas. Por isso, a par do necessário investimento em pesquisa e desenvolvimento de novas soluções técnicas, elevando assim os níveis de conhecimento operacional ou know-how no seio da organização, os gestores de topo devem preocupar-se igualmente com a 18

Gnoseologia - "termo utilizado algumas vezes para designar a disciplina que se aplicaria ao estudo do conhecimento no sentido mais amplo, da sua origem, natureza e valor" (Legrand, 1983, p.194)

"we can know more than we can tell".

consolidação de uma cultura organizacional capaz de influenciar, positivamente, as tais , crenças e percepções profundas dos indivíduos, motivando-os para um exercício contínuo e dinâmico de recriação do seu próprio conhecimento, de modo a acompanhar a constante evolução que caracteriza o ambiente onde, tanto as pessoas como as organizações, estão inseridos.

A cultura da organização é portanto decisiva para a forma como os indivíduos percepcionam e justificam ou interiorizam o que acontece no seio da organização, e, consequentemente, para o maior ou menor grau de envolvimento/compromisso com os valores desta.

Para além desta, podem ser referidas outras taxionomias, como por exemplo a proposta por Quinn et al. (1996) e Choo (1998), entre outras. Quinn et ai (1996) propõem uma classificação que considera a existência de quatro níveis de conhecimento:

• Conhecimento cognitivo (know-what) relativo a factos, passível de ser adquirido mediante formação e treino;

• competências avançadas {know-how) traduzindo-se na capacidade de aplicar regras de uma dada disciplina do saber aos problemas complexos de ordem prática;

• compreensão sistemática (know-why) a qual pressupõe o conhecimento profundo da rede de relações de causa e efeito subjacentes a uma disciplina; e,

• por último, a criatividade auto motivada (care-why) que diz respeito a factores muitas vezes presentes na cultura organizacional, como a vontade, motivação e capacidade de adaptação para o sucesso.

Choo (1998) categoriza o conhecimento em difuso e não difuso, bem como em codificado e não codificado, identificando diferentes tipos de conhecimento em função da combinação destas categorias entre si: conhecimento individual (não codificado e não difundido), particular (codificado e não difundido), senso comum (difundido e não codificado) e público (codificado e difundido). No que diz respeito ao conhecimento organizacional Choo (2000) recria os conceitos de conhecimento explícito e tácito de Polanyi, propondo a distinção entre conhecimento tácito (implícito, sendo não codificado e difícil de ser difundido), explícito (expresso formalmente usando um sistema de símbolos, facilmente codificado ou difundido) e cultural (estruturas cognitivas e afectivas usadas por membros da organização para perceber, explicar, avaliar e construir realidade.

Independentemente das classificações propostas, o estudo e a compreensão das diferentes taxionomias de conhecimento é importante na medida em que o ponto de vista (teórico) perfilhado influencia (na prática) a forma como é encarada a GC. Com efeito, qualquer política de GC definida por uma administração sem enquadramento ou suporte teórico perderia credibilidade e sentido estratégico, arriscando-se a alterações de rota ao sabor de correntes meramente conjunturais. Por outro lado, assentar uma política de gestão de conhecimento no primado de um determinado tipo de conhecimento (por exemplo, explícito) relegando para um plano secundário e, nalguns casos, até simbólico outra categoria (por exemplo, a do conhecimento tácito) não parece ser a melhor solução, embora tal aconteça sempre que os decisores confundem ou associam a gestão do conhecimento à utilização intensiva da tecnologia, nomeadamente tecnologias de informação, numa óptica particularmente orientada para a codificação e difusão de um conhecimento de tipo cognitivo ^know-what") ou operacional ^know-how") da empresa, em detrimento de níveis de conhecimento como o "know-why" e, de forma mais evidente, o "care-why", recorrendo à taxionomia avançada por Quinn et ai (1996) atrás descrita.

Assim sendo, uma política de gestão de conhecimento mais correcta será aquela que consiga alcançar um equilíbrio dinâmico entre níveis de conhecimento explícito e tácito, vistos numa perspectiva de complementaridade,

"dependendo um do outro e contribuindo para o reforço mútuo das respectivas características" (Sarmento & Correia, 2002, p.5).

2.2 A emergência de uma nova Sociedade

A globalização da economia veio acentuar a importância decisiva de factores como a inovação e o conhecimento na resposta aos novos desafios colocados às empresas, em termos de criação e manutenção de vantagens competitivas, essenciais ao aumento da produtividade e do crescimento económico sustentável. Assim sendo, não é de estranhar que a problemática do Conhecimento e a discussão gerada em tomo deste tema tenha extravasado as fronteiras da investigação académica e tenha vindo a adquirir nos últimos anos uma maior visibilidade, nomeadamente nos planos político e económico. Este enfoque traduz a crescente atenção dedicada, de uma forma ainda um pouco elitista, no seio dos centros de decisão, enquanto o debate tarda em alastrar à sociedade civil em geral.

Assim, em Março de 2000 o reconhecimento da importância do conhecimento para os países da União Europeia ficou claramente traduzido nas conclusões da Cimeira do Conselho Europeu, realizado em Lisboa, quanto à adopção de uma estratégia comum para até 2010 transformar a UE

"na mais competitiva e dinâmica economia baseada no conhecimento a nível mundial20" (Lisbon European Council, 2000).

Na Cimeira de Bruxelas (2003) o mesmo Conselho Europeu definiu como acções prioritárias com vista ao cumprimento do grande objectivo acima referido: (1) aumentar o emprego e a coesão social; (2) dar prioridade à inovação e à iniciativa empresarial; (3) reforçar a ligação entre os países da Europa - fortalecendo o mercado interno e (4) desenvolver protecção ambiental para o crescimento e o emprego.

Considerada por muitos como a pedra angular da Estratégia de Lisboa, a Inovação (não só tecnológica, mas também organizacional) surge assim como vector fundamental na construção de uma Sociedade do Conhecimento, exigindo um esforço de adaptação tanto dos empregados, como dos gestores. Neste sentido, as instituições de ensino superior e as PME assumem um papel de primordial importância na criação de uma cultura de inovação e de iniciativa empresarial.

Como pano de fiindo da vaga de reflexão e acção em tomo do Conhecimento encontra- se a emergência dessa nova Sociedade, alicerçada num novo paradigma de criação da riqueza, baseado no Valor do Conhecimento. De acordo com dados disponibilizados pela OCDE21,

"o conhecimento gerou, em 1998, cerca de 55% da riqueza mundial. Os restantes 45% estavam relacionados aos factores tradicionais de produção: terra, capital, matéria-prima, energia e trabalho" (OCDE, 1998, citado em Cavalcanti, 2003, p.73).

O novo paradigma rompe com o modelo clássico que predominou na Sociedade sensivelmente até meados do século XX, pautado por uma economia assente nos factores clássicos de produção acima citados. Mesmo nos sectores mais tradicionais, como a agricultura, a indústria de bens de consumo e de capital, a competição é cada vez mais baseada na capacidade de transformar informação em conhecimento e conhecimento em decisões e acções de negócio. No fundo, aquilo a que Tiwana se referia ao definir "Conhecimento" como "informação para a acção", suporte da tomada de decisões.

20 "the most competitive and dynamic knowledge based economy in the world" "Organização para a Cooperação e Desenvolvimento Económico"

O pressuposto básico da sociedade actual reside na consideração da fonte de recursos e competitividade, baseada não apenas nos recursos físicos ou activos tangíveis, mas também na informação e conhecimento, ou seja, em recursos de natureza intangível.

Com efeito, se muitas empresas têm um valor de mercado extremamente superior ao seu valor patrimonial, isso deve-se precisamente ao facto do valor de produtos e serviços depender cada vez mais da quantidade de inovação, tecnologia e inteligência neles incorporados.

Cada inovação dos produtos ou serviços, resultante da aplicação da inteligência humana, consubstancia-se como uma mais-valia, acrescentando valor à matéria e servindo de ponto de partida para novos produtos ou serviços. É a produção dinâmica do conhecimento a partir da acção reflexiva exercida pelo sujeito do conhecimento sobre o conhecimento construído. Este movimento cíclico, recreativo do conhecimento corresponde a um novo modelo de gestão no qual, conforme sustenta Castells (1999)

"a fonte de produtividade encontra-se na transformação e comunicação das ideias e símbolos e não na transformação da matéria" (Castells, 1999, citado em Telles & Teixeira, n.d).

Deste modo, importa referir que esta nova lógica de produção emergente na Sociedade do Conhecimento difere, igualmente, da lógica industrial na forma como avalia a evolução do valor dos bens produzidos. Graças ao carácter "reciclável" dos dados e da informação (matérias-primas do Conhecimento) pode dizer-se que o uso ou transação da informação não a deprecia, nem destrói, antes pelo contrário, aumenta-lhe valor, tal como a partilha de conhecimento não representa uma perda para o transmissor, mas sim uma oportunidade de devolução (através de uma nova partilha) de um conhecimento enriquecido pela acção recreativa do sujeito cognitivo receptor. O conhecimento assim recebido em troca, pode ser objecto de nova valorização por parte do criador- transmissor "original" mediante um novo acto recreativo. Em suma,

"Informação e conhecimento não são bens económicos clássicos" (Lévy, 2001, citado em Telles & Teixeira, n.d).

2.2.1. O papel das TI e do trabalhador no contexto da Sociedade do Conhecimento

No contexto da Sociedade da Informação e do Conhecimento, as Tecnologias de Informação (TI) assumem-se como um importante aliado nessa mesma difusão da informação e partilha do conhecimento, bem como no desenvolvimento da aprendizagem contínua, no armazenamento e tratamento de dados e na codificação da informação, na rapidez e flexibilização de processos e procedimentos internos nas empresas. Assim,

"as tecnologias de informação e as comunicações (TIC) são consideradas como o principal veículo para a difusão do conhecimento, facilitando o aparecimento e o desenvolvimento de novas redes globais de agentes que são intensivos em conhecimento" (European Commission, 2000a, citado em Calvo et al., 2002, p.9).

Num ambiente dinâmico, marcado pela incerteza e pela efemeridade, as TI contribuem para um melhor aproveitamento da informação e do conhecimento (recursos estratégicos na gestão das organizações) fomentando a flexibilidade e a rapidez na tomada de decisões, bem como uma maior capacidade de adaptação à mudança quer por parte dos indivíduos, quer das organizações.

As TI devem constituir-se como canal facilitador da comunicação e da transferência da informação, apoiando comportamentos e a eventual adopção por parte das pessoas de novas formas de trabalhar. Com efeito, tal como sustenta Skyrme

"a crescente virtualização das actividades de negócio, facilitando novas formas de trabalhar, tais como equipas auto-geridas, equipas virtuais, escritórios flexíveis e teletrabalho, tende a prevalecer em consequência do desenvolvimento das tecnologias de informação e de comunicação22" (Skyrme, 1999, pp.20, 34).

Veja-se o exemplo flagrante de tecnologias como o GSM23 ou a Internet, as quais, no limite, chegam mesmo a criar uma espécie de dependência, estruturando a rotina dos seus utilizadores. No entanto, muitos gestores que investiram elevados recursos financeiros em Sistemas e TI chegaram a uma conclusão que lhes terá parecido tão surpreendente quanto decepcionante: a de que não houve retomo adequado ao investimento efectuado, talvez porque tenham confiado em demasia na capacidade das TI para resolver todo o tipo de problemas, mesmo aqueles que implicariam um

22 "Increased virtualisation in business activities, facilitating new ways of working, such as self-managed teams, virtual teams, flexible offices and teleworking, is prevailing as a consequence of information and communication technologies development"

23 "Global System for Mobile Communications"

envolvimento das pessoas em termos de mudança das suas atitudes e partilha de valores, o que não se consegue apenas com a informatização dos procedimentos nos vários departamentos das empresas. Por outro lado,

"a existência de desfasamentos temporais entre os custos e os benefícios leva a que, no curto prazo, os resultados possam parecer decepcionantes, sendo no entanto o retomo exigido proporcionalmente elevado. Este desfasamento tem origem sobretudo no processo de aprendizagem e adaptação que as empresas e os seus colaboradores têm de efectuar até que este tipo de investimentos frutifique. Este desfasamento temporal tem algum suporte teórico: devido à sua complexidade e novidade, as empresas e os utilizadores de TI podem necessitar de acumular alguma experiência antes de se tomarem capazes de manejar este tipo de equipamento" (Guerreiro & Serrano, 2000, pp.4-5).

No plano académico, a questão motivou intenso debate em tomo deste "paradoxo da produtividade", recorrendo à célebre expressão do Nobel da Economia Robert Solow que afirmou um dia:

"Vemos computadores por todo a parte, excepto nas estatísticas de produtividade24" (Strassmann, 1997, citado em Guerreiro & Serrano, 2000).

O "paradoxo da produtividade", por si só, seria objecto mais do que suficiente para ampla dissertação, mas não é esse o nosso objectivo, pelo que ficamos apenas pela mera referência, a qual nos permite, ainda assim, supor que a ênfase não deve ser dada às tecnologias, mas antes às pessoas e aos processos, reservando para as TI o papel de suporte "facilitador" da transmissão e partilha da informação e até do conhecimento.

Na procura de uma vantagem competitiva sustentável, isto é, que seja ela própria o fermento da sua sustentabilidade no tempo (mais do que da sua continuidade ou durabilidade, sempre ameaçadas pelo carácter efémero do ambiente), as organizações devem, assim, compreender que as TI, por si só, não são suficientes para garantir o diferencial competitivo pretendido. Só uma nova prática assente no novo modelo de gestão (do conhecimento) permite, como adiante veremos, a criação, a comunicação e a aplicação do conhecimento com a finalidade de se atingir os objectivos estratégicos da organização. Mais do que dispor da informação, na sociedade actual é primordial saber o que fazer dela.

A emergência deste novo paradigma de gestão tem, igualmente, implicações sobre o modo de trabalhar, reclamando um novo perfil de trabalhador, capaz de se adaptar a uma Sociedade marcada pela abundância de informação e pelo ritmo cada vez mais 24 "We see computers everywhere but not in the productivity statistics"