ESCOLA DE CIÊNCIAS HUMANAS E SOCIAIS

DEPARTAMENTO DE ECONOMIA, SOCIOLOGIA E GESTÃORELATÓRIO PROFISSIONAL CONDUCENTE

AO GRAU DE MESTRE EM GESTÃO

João Miguel Ferreira Martins

ESCOLA DE CIÊNCIAS HUMANAS E SOCIAIS

DEPARTAMENTO DE ECONOMIA, SOCIOLOGIA E GESTÃORELATÓRIO PROFISSIONAL CONDUCENTE AO

GRAU DE MESTRE EM GESTÃO

João Miguel Ferreira Martins

Orientador:

Profª. Doutora Carmem Teresa Pereira Leal

Júri:

Prof.ª Doutora Carla Susana da Encarnação Marques

Prof.ª Doutora Sara Alexandra da Eira Serra

Prof.ª Doutora Carmem Teresa Pereira Leal

O presente Relatório de Actividade Profissional, elaborado ao

abrigo da Recomendação do Conselho de Reitores das

Universidades Portuguesas, é apresentado como dissertação

original para cumprimento dos requisitos necessários à

obtenção do Grau de Mestre em Gestão, mediante a orientação

científica da Professora Doutora Carmem Teresa Pereira Leal,

sendo apresentado na Universidade de Trás os Montes e Alto

Douro.

I

AGRADECIMENTOS

Quero dedicar este trabalho a toda a minha família, especialmente ao meu avô, António Ferreira, por já não poder assistir a este momento. Aos meus pais, Dulce e Sousa, e à minha madrinha, Maria de Lurdes, que sempre me apoiaram. À minha irmã, Beatriz, que além do apoio ainda teve de ler alguns excertos deste relatório e corrigi-los.

À Prof.ª Doutora Carmem Leal por, apesar do meu pânico em alguns momentos, me tranquilizar, apoiar e incentivar afirmando que tudo estava a correr bem. Agradeço toda a disponibilidade, compreensão e qualidade das correcções.

Ao senhor Aníbal Sousa, responsável da minha entidade patronal, pelo apoio, compreensão e pelos alertas que me fez relativamente ao relatório e à sua elaboração.

À Professora Marta Barroso pelo apoio na tradução do Abstract.

A todas as pessoas que comigo trabalharam e colaboraram em todas as instituições por onde passei. E a todos os meus amigos pelo tempo que não estive com eles para terminar este relatório.

RESUMO

A função de um gestor é gerir/administrar uma empresa, a todos os níveis. Para que ele, e a empresa, tenham sucesso é necessário que se tomem boas decisões, pois todas elas têm custos e benefícios. É com base na análise económico-financeira que se tomam as decisões que maior impato podem vir a ter nas empresas, e na sua sobrevivência.

A análise económico-financeira permite-nos descrever a evolução das empresas e, deste modo, será possível detectar eventuais problemas para que o futuro não seja tão ameaçador. Pode, também, dar-nos indícios de como algumas alterações no exterior influenciam o desempenho da empresa.

Neste trabalho fez-se uma pesquisa bibliográfica sobre a análise económico-financeira, as suas fontes de informação, métodos e técnicas. De entre estas, realçamos os rácios, os quais descrevemos, calculamos e interpretamos.

Numa segunda parte analisamos, através de rácios, as contas de três empresas da região. A “Sodipaços – Supermercados, S.A.”, a “Superalijó Supermecados, Lda” e a “Supervilareal Supermercados, Lda”, detentoras dos hipermercados Intermarche nas localidades de Valpaços, Alijó e Vila Real. Verificar-se-á que a crise financeira que o país atravessou não teve um impacto negativo, embora as “reacções” fossem diferentes, também condicionadas pelo diferente contexto em que estão inseridas e pela sua evolução histórica.

A última parte deste relatório descreve a actividade profissional e o percurso académico do autor.

Palavras-chave: Análise económico-financeira, rácios, risco financeiro, risco

III

ABSTRACT

The role of a manager is to manage / run a company, at all levels. For him and the company, to succeed it is necessary to make good decisions, because they all have costs and benefits. It is based on economic and financial analysis that make the decisions that most impact are likely to have on companies and their survival.

The economic and financial analysis allows us to describe the evolution of companies and thus, you can detect any problems so that the future is not so threatening. It may also give us clues about how some changes in the outside influence the company's performance.

In this work was made a bibliographic research on the economic and financial analysis, its sources of information, methods and techniques. Among these, we highlight the ratios, which we describe, calculate and interpret.

In the second part we analyze, through ratios, the accounts of three companies in the region. The "Sodipaços - Supermercados, SA", the "Superalijó Supermarkets Ltd" and "Supervilareal Supermercados, Lda", which own " Intermarché" supermarkets in Chaves, Alijó and Vila Real. It will also be showed that the financial crisis that the country went through did not have a negative impact, although the "reactions" were different, also conditioned by the different context in which they operate and its historical evolution.The last part of this report describes the professional career and the academical life of the author.

AGRADECIMENTOS………. I RESUMO……….. II ABSTRACT………. III ÍNDICE ………. IV ÍNDICE DE FIGURAS……… VI ÍNDICE DE GRÁFICOS………. VI ÍNDICE DE TABELAS………... VI ABREVIATURAS……… VII INTRODUÇÃO……… 1

CAPÍTULO I – ANALISE ECONOMICO-FINANCEIRA……….. 3

1.1 - A Análise Económico-financeira………. 3

1.2 - Métodos e técnicas de análise económico-financeira……….. 6

1.3 – Fontes de informação financeira……… 7

1.4 – Rácios / indicadores de análise económico-financeira……… 8

1.5 – Notas Finais……….. 24

CAPÍTULO II – CASO PRATICO………. 26

2.1 – Contexto socioeconómico……… 27

2.2 – Análise das demonstrações financeiras……….. 31

2.3 – Análise financeira………... 37

2.3.1 – Liquidez / tesouraria………... 37

2.3.2 – Estrutura financeira……….... 46

2.4 – Análise de rendibilidade/económica………. 48

2.5 – Análise do risco……….. 54

2.5.1 – Análise do risco operacional……… 54

2.5.2 – Análise do risco financeiro………... 55

2.5.3 – Análise do risco global……….. 56

2.5.4 – Z Score……… 57

2.5.5 – FI Kanitz………. 58

V

CAPÍTULO III – RELATORIO PROFISSIONAL E CURRICULAR……… 60

3.1 - Percurso académico………... 60 3.2 - Percurso profissional……….… 62 3.3 - Competências pessoais………. 66 CONCLUSÃO……….. 68 BIBLIOGRAFIA……….. 69 ANEXOS……….. 71

ÍNDICE DE FIGURAS

Figura n.º 1 - Papel da análise financeira 4 Figura n.º 2 - Processo de elaboração de um diagnóstico económico-financeiro 24

ÍNDICE DE GRÁFICOS

Gráfico nº. 1 – Evolução do PIB 28

Gráfico n.º 2 – Consumo privado, indicador coincidente do consumo e indicador de confiança dos

consumidores – Taxa de variação homóloga, em percentagem (BdP) 29 Gráfico n.º 3 – Crescimentos do PIB em Portugal e na área do euro – Taxa de variação anual em

percentagem 30

Gráfico n.º 4 – Variação populacional e suas componentes, em Portugal, 2001-2013 30

Gráfico n.º 5 – Consumo, rendimento disponível e taxa de poupança – taxa de variação anual, em

percentagem 31

Gráfico n.º 6 – Total do Ativo 32

Gráfico n.º 7 – Total das Vendas 35

Gráfico n.º 8 – Resultado Liquido do Período 36

Gráfico n.º 9 – Prazo Médio de Recebimento 40

Gráfico n.º 10 – Prazo Médio de Pagamento 41

Gráfico n.º 11 – Rotação dos inventários, em dias 42

Gráfico n.º 12 – Rotação do ativo, em dias 43

Gráfico n.º 13 – Liquidez Geral 44

Gráfico n.º 14 – Liquidez Reduzida 45

Gráfico n.º 15 – Liquidez Imediata 45

Gráfico n.º 16 – Autonomia Financeira 46

Gráfico n.º 17 – Solvabilidade 47

Gráfico n.º 18 – Rendibilidade do ativo (RLP / A) 50

Gráfico n.º 19 – Rendibilidade operacional do ativo 51

ÍNDICE DE TABELAS

Tabela nº. 1 – Produto Interno Bruto – Taxa de variação real em percentagem (BdP) 27

Tabela n.º 2 – Balanço em Percentagem da empresa “Sodipaços” 32

VII

Tabela n.º 4 – Balanço em Percentagem da empresa “Supervilareal” 33

Tabela n.º 5 – Estrutura de gastos e créditos em valores percentuais da empresa “Sodipaços” 34

Tabela n.º 6 – Estrutura de gastos e créditos em valores percentuais da empresa “Superalijó” 34

Tabela n.º 7 – Estrutura de gastos e créditos em valores percentuais da empresa “Supervilareal” 35

Tabela n.º 8 – Balanço Funcional da empresa Sodipaços 37

Tabela n.º 9 – Balanço Funcional da empresa Superalijó 38

Tabela n.º 10 – Balanço Funcional da empresa Supervilareal 38

Tabela n.º 11 – Fundo de Maneio 39

Tabela n.º 12 – Necessidades de Fundo de Maneio 39

Tabela n.º 13 – Tesouraria Liquida 39

Tabela n.º 14 – Ciclo de caixa em dias 42

Tabela n.º 15 – Rácio de estrutura (Passivo não corrente/ Capital Próprio) 48

Tabela n.º 16 – Debt to Equit Ratio (Passivo / Capital Próprio) 48

Tabela n.º 17 – Rendibilidade Liquida das Vendas (RLP / VND) 49

Tabela n.º 18 – Rendibilidade operacional das Vendas (Ebit / VND) 49

Tabela n.º 19 – Análise Dupont sintética, Sodipaços 51

Tabela n.º 20 – Análise Dupont desenvolvida, Sodipaços 52

Tabela n.º 21 – Análise Dupont sintética, Superalijó 52

Tabela n.º 22 – Análise Dupont desenvolvida, Superalijó 53

Tabela n.º 23 – Análise Dupont sintética, Supervilareal 53

Tabela n.º 24 – Análise Dupont desenvolvida, Supervilareal 54

Tabela n.º 25 – Risco operacional (GAO) 55

Tabela n.º 26 – Risco financeiro (GAF) 55

Tabela n.º 27 – Efeito alavanca financeira 56

Tabela n.º 28 – Risco combinado (GAC) 56

Tabela n.º 29 – Z-Score de Altman 57

ABREVIATURAS

A – Ativo

AT – Autoridade Tributária BdP – Banco de Portugal BCE – Banco Central Europeu BES – Banco Espírito Santos BPP – Banco Privado Português BPN – Banco Português de Negócios

BRICS – Brasil, Rússia, Índia, China e África do Sul CI – Centro de Informática

CIRC – Código do Imposto sobre Rendimento das Pessoas Coletivas CIRS – Código do Imposto sobre Rendimento das Pessoas Singulares CIVA – Código do Imposto sobre o Valor Acrescentado

CMVM – Comissão do Mercados e dos valores Mobiliários

CMVMC – Custo das Mercadorias Vendidas e das Matérias-primas Consumidas CP – Capital Próprio

CRUP – Conselho de Reitores das Universidades Portuguesas CSC – Código das Sociedades Comerciais

EP – Earning Power

EUA – Estados Unidos das América

EUROSTAT – Gabinete de Estatística da União Europeia DF – Demonstrações Financeiras

DGT – Direção Geral do Tesouro DR – Demonstração de Resultados EBF – Estatuto dos Benefícios Fiscais EBIT – Earning Before Interest and Taxes

EBITDA – Earning Before Interest, Taxes, Depreciation and Amortization FM – Fundo de Maneio

FMI – Fundo Monetário Internacional FSE – Fornecimentos e Serviços Externos GAC – Grau de Alavanca Combinada GAF – Grau de Alavanca Financeira GAO – Grau de Alavanca Operacional IEC – Imposto Especial sobre o Consumo IES – Informação Empresarial Simplificada

IX INE – Instituto Nacional de Estatística

IRC – Imposto sobre Pessoas Coletivas IRS – Imposto sobre Pessoas Singulares IVA – Imposto de Valor Acrescentado LG – Liquidez Geral

LGT – Lei Geral Tributária LI – Liquidez Imediata LR – Liquidez Reduzida Md Sector – Media do Sector MB – Margem Bruta

MBV – Margem Bruta das Vendas

NFM – Necessidades de Fundo de Maneio NIB – Numero de Identificação Bancária OCC – Ordem dos Contabilistas Certificados

OCDE – Organização para a Cooperação e Desenvolvimento Económico OTOC – Ordem dos Técnicos Oficiais de Contas

PBV – Price to Book Value PER – Price Earning Ratio PIB – Produto Interno Bruto

PMP – Prazo Médio de Pagamento PMR – Prazo Médio de Recebimento POR – Payout Ratio

RAI – Resultados Antes de Impostos RCP – Rentabilidade do Capital Próprio RL – Resultado Liquido

RLP – Resultado Liquido do Período RLV – Rentabilidade Liquida das Vendas RO – Resultados Operacionais

ROA – Rentabilidade Operacional do Activo ROE – Return On Equity

SNC – Sistema de Normalização Contabilística TL – Tesouraria Liquida

UTAD – Universidade de Trás-os-Montes e Alto Douro Vnd – Vendas

INTRODUÇÃO

O actual Relatório de Atividade Profissional foi elaborado com vista à obtenção do grau de Mestre em Gestão, ao abrigo da recomendação do Conselho de Reitores das Universidades Portuguesas (CRUP). É apresentado nos termos do disposto na alínea b) do n.º 1, do art.º 20, do Decreto-Lei n.º 74/2006, de 24 de Março.

Este trabalho representa a evolução no percurso académico do autor. Fazendo a ligação entre a licenciatura e pós-graduação em Gestão, com a prática da sua atividade profissional, de Contabilista Certificado. Desta interação surgiu a análise económico-financeira.

O tema foi escolhido devido à sua grande relevância na atividade profissional de um gestor na atualidade. Além de que, considero ser uma área interessante, que desperta o raciocínio e que nos pode dar indicações sobre o futuro e a evolução da vida económica das empresas e, consequentemente, das pessoas.

O presente trabalho é um caso prático sobre análise económico-financeira, mais concretamente sobre os rácios financeiros e a sua interpretação. Ele está dividido em três partes, que passamos, de seguida, a descrever.

A primeira parte do trabalho tem como objectivo fazer um enquadramento teórico, através de revisão bibliográfica, do que é a análise económico-financeira. Desse modo, vamos abordar os métodos e técnicas de análise financeira para além das suas fontes de informação. Por fim faremos a descrição e a interpretação de alguns dos rácios mais comuns na análise económico-financeira, eles que são a técnica mais usada e conhecida.

A segunda parte, é um caso prático, em que iremos analisar as contas de três empresas da região e da mesma atividade, entre os anos de 2009 e 2013. Desse modo poderemos comparar a evolução de cada uma delas, aplicando os conceitos e as técnicas descritas no primeiro capítulo.

Na terceira parte deste relatório é feita a descrição do meu percurso académico, profissional e pessoal.

Na realização deste relatório foi utilizada a seguinte metodologia: consulta de working

indicadores e/ou estatísticas do Instituto Nacional de Estatística e da central de balanços do Banco de Portugal. A base para o segundo capítulo, além do já referido, foram as IES das empresas, retiradas do portal da empresa.

CAPÍTULO I

ANÁLISE ECONÓMICO-FINANCEIRA

– ENQUADRAMENTO

TEÓRICO

1.1 - A Análise Económico-financeira

O gestor financeiro precisa de algo que suporte as suas decisões e que demonstre que elas são racionais. É desta forma que surge a análise económico-financeira. Segundo Neves (1995:39) a “análise financeira é um processo baseado num conjunto

de técnicas que tem por fim avaliar e interpretar a situação económico-financeira da empresa”. É através dela que o gestor financeiro identifica os pontos fortes e fraco da

empresa, é um modo de controlo interno onde se podem encontrar indícios de algum mau funcionamento e/ou desempenho.

Segundo Martins (2002:20), a análise económico-financeira “equivale à realização de

uma “radiografia” da empresa, numa perspetiva temporal, detetando pontos fortes e fracos, e propondo medidas que ultrapassem possíveis fraquezas detetadas”. Para Gil,

(1989:166) “ a análise tem como objetivo organizar e sumariar os dados, de forma tal

que possibilitem o fornecimento de respostas, ao problema proposto pela investigação. Já a interpretação tem como objetivo a procura do sentido mais amplo das respostas, o que é feito mediante ligação a outros conhecimentos, anteriormente obtidos”.

Essa “radiografia” é feita com base na informação contabilística (Balanço, Demonstração de Resultados e Anexo) produzida pela própria empresa e em estatísticas e outras informações disponibilizadas por organismos e instituições portuguesas e internacionais.

Assim, a gestão financeira da empresa utiliza a análise económico-financeira para preparar e dar suporte à sua função. Esta aplica uma série de metodologias para interpretar e caraterizar acontecimentos passados de modo a prever acontecimentos futuros.

A metodologia da análise económico-financeira assenta em cinco fases: recolha de informação; análise e tratamento; formulação de hipóteses; validação; conclusões.

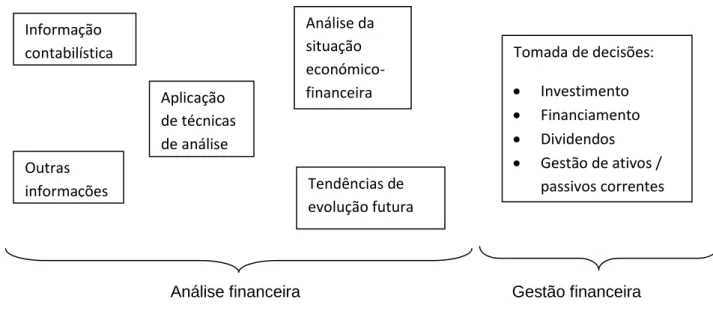

A figura seguinte, retrata as cinco fases da análise económico-financeira. O ponto de partida é a informação interna (contabilística) e na externa (dados macroeconómicos e setoriais), sendo depois, através de técnicas de análise, trabalhada (compilada e processada) de forma a poderem ser retiradas conclusões da situação económico-financeira da empresa de modo a perspectivarem-se cenários futuros. Com base em todas estas informações, o gestor financeiro toma as decisões de investimento e financiamento para o desenvolvimento/crescimento da empresa.

Análise financeira Gestão financeira

Figura n.º 1 - Papel da análise financeira Fonte: Adaptado de Fernandes (2012: 32)

Segundo Neves (2002:37), “a técnica estabelecida pelos analistas financeiros consiste

em estabelecer relações entre contas e agrupamentos de contas do Balanço e da Demonstração de Resultados entre outras grandezas económico-financeiras”.

Estas relações entre rubricas das demonstrações financeiras são conhecidas como rácios. Os valores por eles apresentados estão “balizados”, por autores e analistas, consoante os setores de atividade, e conforme os valores apresentados são dadas interpretações relativamente ao bom ou mau desempenho da empresa. Para Brigham e Houston (2003), os rácios financeiros são uma ferramenta que nos ajuda a avaliar a informação contida nas Demonstrações Financeiras (DF’s).

Contudo, as Demonstrações Financeiras são retiradas da contabilidade, que relata fatos passados. Informação contabilística Outras informações Aplicação de técnicas de análise Análise da situação económico-financeira Tendências de evolução futura Tomada de decisões: Investimento Financiamento Dividendos Gestão de ativos / passivos correntes

Breia et al. (2014:59), cita Graham Ward, da Price Waterhouse Coopers (PWC), para quem “a contabilidade reporta hoje o que aconteceu na véspera, quando o que

interessa, é conhecer o amanhã”.

Assim, a análise destes indicadores fornece-nos, apenas, leituras de acontecimentos passados, mas que nos podem ajudar a prever o futuro, bem como as reações a determinadas situações.

Temos, ainda, de realçar as possíveis limitações a uma correta análise económico-financeira. Primeiro, há o problema da fiabilidade dos dados recolhidos. Em algumas empresas é fácil, alterando, antecipando ou esquecendo-se de algum pormenor, fazer com que quem lê as DF’s fique com uma ideia errada da situação. Para além deste problema, poderemos ter um conflito de interesses, por parte de quem faz a análise, e/ou um incorreto conhecimento da empresa/setor em análise.

Todos os stakeholders, de uma empresa, têm interesse em saber o seu bem-estar financeiro (Gonçalves et al., 2012), tal como passamos a descrever:

Investidores: (Sócios/acionistas) São eles que constituem o capital social da empresa e têm todo o interesse em saber a situação económico-financeira da empresa e do retorno do capital investido;

Gestores: Têm todo o interesse em saber como se encontra a empresa, a nível interno (financeiro) e a nível externo (posicionamento no mercado e perante os concorrentes) de modo a tomar as melhores decisões, promovendo a estabilidade e desenvolvimento da empresa;

Trabalhadores: São sempre uma parte interessada, tanto a nível monetário, como a nível motivacional. Uma empresa estável e equilibrada garante uma fonte de rendimento e emprego;

Instituições financeiras: Sem conhecerem toda a estrutura financeira e patrimonial da empresa, não lhes concedem crédito. Os bancos estão sempre interessados em saber da solvabilidade e liquidez da empresa de forma a conceder crédito ao melhor preço (taxa de juro). Importa também saber se a empresa tem capacidade de pagar os empréstimos contraídos e os juros de acordo com o plano financeiro estabelecido;

Fornecedores: Por norma são uma fonte de financiamento da empresa e têm todo o interesse em conhecer a liquidez da empresa, para que esta assegure o pagamento dos seus créditos;

Clientes: o interesse não é tanto financeiro, mas sim, saber se a empresa fornece os produtos ou serviços (por ela comercializados) respeitando os prazos de entrega e a qualidade dos mesmos;

Estado: designadamente a Autoridade Tributária, já que é através da DR que se faz o cálculo do IRC. Outras entidades públicas têm interesse estatístico ou regulatório sobre a atividade da empresa;

Concorrentes: Para se detetar eventuais oportunidades e ameaças;

Bolsa de Valores: Caso a empresa seja cotada em bolsa têm várias obrigações para com a CMVM e o BdP;

Comunidade Local: Saber se uma empresa pode falir ou se vai haver uma nova indústria causa sempre impacto nas comunidades locais, pode dar indicações sobre tendências e desenvolvimentos de outras atividades.

Segundo Cohen (1996), para fazer uma análise económico-financeira, podem-se considerar duas escolas de análise preliminar. A escola francesa, que se baseia na análise da empresa face ao mercado e aos recursos de que dispõe para desenvolver a sua atividade e a escola americana, que considera que a análise deve ser um todo, apoiando-se na teoria dos 5 M’s:

Men – potencial humano, qualidade da organização, gestão e das relações; Money – estabilidade e equilíbrio financeiro;

Merchandise – Qualidade e valorimetria dos inventários;

Materials – Nível tecnológico, desempenho e fiabilidade dos ativos fixos tangíveis;

Market – Posição de mercado, rede de distribuição, imagem para o exterior.

1.2 – Métodos e técnicas de análise económico-financeira

Se algumas definições até aqui abordadas são, de certa forma consensuais, o mesmo não acontece com outras, e tal facto vai-se agravando à medida que vamos aprofundando o tema. Isto é, há uma grande indefinição em termos de noções e conceitos utilizados da mesma forma, mas nem sempre com o mesmo significado. Moreira (1997:85) cita Cohen (1990), dizendo que esta situação “pode ser entendida

se confinando a estereótipos normalizados, possa desenvolver-se, o facto é que torna difícil a elaboração de trabalhos síntese”.

É o que nos acontece neste ponto em que não há consenso entre técnicas, métodos nem no seu agrupamento. Assim, de entre as técnicas de análise económico-financeira e pegando na descrição de Moreira (1997), apresentamos as que consideramos mais relevantes:

Análise das Demonstrações Financeiras de um único período; Comparação de sucessivas Demonstrações Financeiras; Análise estática;

Análise dinâmica; Utilização de rácios.

Ao analisarmos as Demonstrações Financeiras, podemos fazê-lo de duas formas. Na vertical, em que damos realce à sua estrutura, ou na horizontal, podendo desta forma analisar as tendências das contas/rúbricas ao longo dos períodos económicos.

Não existe uma técnica melhor do que a outra, nem nenhuma exclui outra. Martins (2002) sugere-nos que o processo de análise financeira se faça segundo as seguintes óticas:

Análise económica; Análise financeira; Análise de risco;

Análise de comportamento bolsista.

Há autores que apresentam outros enquadramentos, mas a análise deve ser feita num todo para assim se entender a empresa no seu global. Só dessa forma teremos a verdadeira noção do valor e da situação económico-financeira da empresa. De todos estes métodos de análise, o método dos rácios é o mais utilizado, por isso, é a ele que vamos dar atenção.

1.3 – Fontes de informação financeira

À gestão financeira compete analisar e prever a evolução da saúde financeira da empresa. Para que tal possa ser feito é necessário ter a informação dos dados

financeiros das empresas. Essa informação consta em documentos produzidos pela empresa e em outras fontes de informação exteriores. É desses documentos e fontes de informação que vamos passar a falar.

A nível dos documentos produzidos internamente, e necessários para a apresentação anual de contas, temos:

O Balanço que nos apresenta a posição financeira da empresa, onde consta a valorização dos ativos, passivos e do capital próprio da empresa;

A Demonstração de Resultados (DR) que nos apresenta o desempenho económico da empresa no período, onde constam os gastos e réditos que formaram o resultado, positivo ou negativo, desse período;

A Demonstração dos Fluxos de Caixa apresenta-nos os saldos de caixa e seus equivalentes, bem como as alterações (pagamentos e recebimentos) que sofreram ao longo do período económico;

O Anexo contém as notas explicativas, os critérios de mensuração e as bases de elaboração das demonstrações financeiras.

Com estes documentos fazemos uma avaliação interna da empresa, isto é, sabemos o que temos e como está valorizado, sabemos em que atividade ou atividades ganhamos ou perdemos dinheiro, quais as atividades mais rentáveis e quais nos proporcionam entradas e saídas de capital. Depois disso é possível fazer o enquadramento da empresa no contexto socioeconómico em que está inserida. Isto é conseguido, recorrendo aos dados/estatísticas das seguintes instituições:

Central de Balanços do Banco de Portugal INE

EUROSTAT OCDE

1.4 – Rácios / Indicadores de análise económico-financeira

Vamos agora debruçar-nos sobre a técnica mais usada e mais popular, os rácios. Lochard (2003) apresenta-nos a seguinte definição, “um rácio é uma relação entre dois

Fernandes et al. (2012:69) descreve-nos a diferença entre indicadores e rácios. “Os

Indicadores são construídos a partir da combinação de rubricas e variáveis que redundam em medidas detentoras de informação avaliadora de determinada realidade económico-financeira. Por sua vez, os rácios, como o próprio nome indica, são quocientes entre duas grandezas, cuja premissa essencial de detenção de valor informativo é o de possuírem significados económico”.

Estes dois autores dão-nos o seu entendimento do que são os rácios, e mostram-nos a diferença entre rácios e indicadores. Sabendo o que são os rácios, vamos agora tentar demonstrar a melhor forma de os utilizar.

Gibson (2000) alerta-nos que o mais importante nos rácios é verificar as tendências e a sua variabilidade. Já Jagels e Coltman (2004) referem que para um rácio fazer sentido deve ser comparável a um padrão ou a uma relação estabelecida entre rácios. Para Conso (1975:181), “o interesse dos rácios reside essencialmente no facto de

permitirem comparações inter-temporais e inter-empresas”.

Neves (1995:73) diz-nos que podem “construir-se inúmeros rácios, mas a utilização vai

depender sobretudo dos objectivos da análise: qual natureza dos fenómenos que pretende revelar ou medir”. Deste modo, há uma grande diversidade de rácios,

grandezas e rubricas passíveis de serem relacionadas, cabe assim a quem está a fazer o estudo /análise selecionar os mais indicados, de acordo com a empresa, o setor e os objetivos da análise.

A análise económico-financeira deve ter em conta que a empresa é uma só entidade indivisível e como tal não faz sentido fazerem-se análises setoriais independentes. A estratégia da empresa e sua gestão financeira é uma só, por isso a análise económico-financeira deve ser apenas uma englobando todos os setores, atividades e divisões da mesma. Para além disso, os rácios apenas avaliam dados quantitativos e mensuráveis, não tendo em conta dados sociais, culturais, éticos e/ou motivacionais. Após o cálculo dos rácios da empresa que pretendemos analisar, devemos compará-los com os rácios de empresas do mesmo setor de atividade e da mesma dimensão. Nesta situação, os indicadores setoriais das centrais de balanços do Banco de Portugal e dos bancos comerciais, funcionam como referências comparativas úteis. Fernandes et al. (2014) destaca-nos as seguintes vantagens, pela utilização do método dos rácios:

o Permitem sintetizar uma grande quantidade de informação dispersa pelas DF’s;

o Permitem relacionar vários indicadores logicamente interligados; o Possibilitam comparações no tempo e no espaço.”

Contudo, a mesma autora, enumera as seguintes limitações:

o “São muitas vezes utilizados critérios diferenciados de construção de um mesmo rácio;

o Sofrem de alguma permeabilidade à sazonalidade e aos métodos

contabilísticos utilizados;

o Têm uma expressão meramente quantitativa;

o Necessitam de padrões de comparação para permitirem o estabelecimento de

juízos de valor sobre a situação económico-financeira de uma empresa;

o A sua leitura não pode ser efetuada fora do contexto da empresa,

inviabilizando a fixação de padrões;

o Quando calculados e interpretados de forma isolada possuem um poder

informativo muito limitado;

o Dois valores idênticos para um mesmo rácio não têm forçosamente o mesmo

significado.”

Tentamos agora agrupar os rácios consoante o tipo de análise a fazer. Para uma

análise financeira usamos os seguintes grupos rácios: Rácios de liquidez;

Rácios de atividade;

Rácios de equilíbrio financeiro Rácios de estrutura de capital.

Na análise económica, temos mais atenção a: Rácios de rendibilidade;

Rácios de produtividade; Rácios de mercado (bolsista); Análise DuPont.

Na análise de risco, são os seguintes: Rácios de análise de risco; Ponto crítico das vendas

Z-score de Altman.

Factor de insolvência de Kanitz (FI-Kanitz)

As empresas podem apresentar lucro e não ter fundos para suprir os seus compromissos. Para avaliar esta situação existem os rácios de liquidez.

Segundo Moreira (1997:230) “entende-se por liquidez a capacidade da empresa para

solver os seus compromissos a curto prazo.”

Há três rácios de liquidez que nos permitem três níveis de avaliação (geral, reduzida e imediata), os quais passamos a descrever.

Rácio de Liquidez Geral

Este rácio mede a capacidade da empresa satisfazer os seus compromissos de curto prazo recorrendo aos seus ativos correntes. Este rácio é calculado da seguinte forma:

Desta forma, é possível encontrar as seguintes situações:

- LG > 1, a empresa possui um conjunto de ativos correntes que permitem fazer face aos seus compromissos de curto prazo;

- LG < 1, o valor dos ativos correntes é inferior ao passivo corrente, logo a empresa vai ter dificuldades de tesouraria;

Para alguns autores, o normal deste indicador deve situar-se entre 1,5 e 2, já outros dizem que isso depende de vários fatores como o setor de atividade e política de vendas.

Ativo Corrente Passivo Corrente

Rácio de Liquidez Reduzida

Também conhecido por Acid Test, mede a liquidez de uma forma mais restrita, isto é, admite que a empresa pode não conseguir transacionar os seus inventários e ativos biológicos de forma a transformá-los, no imediato, em disponibilidades.

Comparando o rácio de liquidez reduzida e o rácio de liquidez geral, obtemos o peso dos inventários no ativo corrente. Assim, podemos avaliar se a empresa é muito dependente das vendas para fazer face aos seus compromissos. Neste índice, os valores aceites situam-se entre 0,9 e 1,1.

Se existir uma grande diferença entre a liquidez reduzida e a liquidez geral, significa que há inventários, possivelmente obsoletos, com elevados custos para a empresa.

Rácio de Liquidez Imediata

Este rácio avalia a capacidade que a empresa tem em satisfazer as suas dívidas de curto prazo de imediato e apenas com as suas disponibilidades.

A avaliação a este rácio é variável, de acordo com o setor de atividade da empresa, mas admite-se que não deva exceder 0,9.

De referir que, se os rácios de liquidez forem muito elevados a empresa está com excesso de meios financeiros disponíveis pelo que poderá fazer investimentos ou outras aplicações necessárias de forma a aumentar a sua rentabilidade.

“Os índices de atividade são construídos a partir de dados extraídos do Balanço

Patrimonial, Demonstrativos do Resultado do Exercício e dos inventários. Eles são

Ativo Corrente - Inventários Passivo Corrente

Disponibilidades Passivo Corrente

úteis quando desejar avaliar a segurança dos investimentos realizados em itens de curto prazo, a valores constantes, em termos de gestão financeira”. ( Zdanowick 2003,

pg. 99)

De acordo com Zdanowick, a análise do funcionamento ou atividade de uma empresa tem como objetivo saber se os recursos (rotação do ativo e dos inventários) da empresa estão a ser aplicados de forma eficiente e ao controlo das contas de terceiros (pagamentos e recebimentos).

Esta análise é um complemento à análise de rentabilidade e ao equilíbrio financeiro.

Tempo Médio de Pagamento

Este indicador mede o número de dias que, em média, a empresa demora a pagar aos seus fornecedores. Se o indicador apresentar um valor elevado pode demonstrar dificuldades financeiras por parte da empresa em fazer face aos seus compromissos. Caso o valor seja muito reduzido pode indicar fraco poder negocial ou desconfiança por parte dos fornecedores.

Tempo Médio de Recebimento

Este indicador mede o número de dias que, em média, a empresa demora a receber dos seus clientes. Para que a tesouraria de uma empresa se mantenha equilibrada este indicador deve ser inferior ao anterior, tempo médio de pagamento.

Saldo de Fornecedores

X 365 Total das Compras c/ IVA

Saldo de Clientes

X 365 Total das Vendas c/ IVA

Tempo Médio de Inventários

Esta relação mostra-nos o tempo médio de permanência dos inventários na empresa. Quanto menor for este rácio, maior rotação de inventários existe e menos capital está parado/investido nos inventários da empresa.

Rotação de Inventários

Este indicador é usado em alternativa ao anterior, tempo médio de inventários, sendo que a leitura é inversa. Quanto maior for a rotação dos inventários, menor será a sua permanência na empresa.

Rotação do Ativo

Este indicador mede o grau de eficácia na utilização dos ativos. Para tal, relaciona o valor do volume de negócios com o valor total do ativo. Há autores, que em vez de usarem o volume de negócios, usam o CMVMC.

Fundo de Maneio

Este é o indicador base da tesouraria. Deve ser positivo de modo a financiar algumas necessidades de curto prazo, deste modo, o ativo fixo não deve ser superior aos capitais permanentes da empresa.

Inventários X 365 CMVMC Volume de Negócios Ativo Total Volume de Negócios Inventários

Os rácios de estrutura de capital permitem-nos analisar o equilíbrio financeiro a médio e longo prazo. Através destes rácios verificamos a solvência dos seus compromissos, a sua capacidade e autonomia financeira.

Solvabilidade

Através deste rácio podemos verificar a capacidade da empresa solver as suas dívidas.

Este rácio deve apresentar um valor superior a 1, pois caso o valor deste rácio seja menor do que 1 quererá dizer que a empresa não possui património para suprir as suas dívidas.

Autonomia Financeira

Este rácio apresenta-nos a participação do capital próprio da empresa no seu financiamento, isto é, a percentagem de capital aplicado pela empresa sem recurso a financiamento externo.

Um valor inferior a 35% indica-nos que a empresa tem uma excessiva dependência de financiamento externo, já se o valor for superior, a empresa fica numa situação mais confortável relativamente aos seus credores. Caso o valor deste rácio ultrapasse os 60% e se aproxime dos 100%, a empresa apresentará uma baixa rentabilidade do capital próprio e deixará de ser apelativa para o investimento dos acionistas.

Endividamento

Este rácio dá-nos a percentagem de capital alheio aplicado na empresa, podemos dizer que este rácio é o complemento do anterior. A sua leitura é, assim, o inverso da

Capital Próprio Passivo Total

Capital Próprio Ativo Total

leitura do rácio anterior, quanto maior for, mais a empresa está dependente dos capitais alheios e dos seus credores.

“A rendibilidade é um dos conceitos mais importantes para proceder a uma análise

económica e financeira.” Ela “permite-nos avaliar o desempenho económico e financeiro da empresa, identificando de forma coerente e integradora os grandes fatores que a influenciam” (Nabais e Nabais, 2009:79)

Rentabilidade dos Capitais Próprios (RCP/ROE)

Este é o indicador mais importante para o investidor (sócios/acionistas) e para todos os interessados que têm capital disponível para investir. O ROE mede a capacidade que a empresa tem em, aplicando o capital próprio, gerar resultados. De referir que as empresas se podem financiar com capital alheio e o nível de endividamento pode levar-nos a leituras incorretas para as empresas com o mesmo ROE.

Rentabilidade do Operacional Ativo (ROA)

Se o indicador anterior media a rentabilidade (resultado liquido), relativamente ao capital investido, este relaciona os resultados operacionais com o ativo. Assim, este rácio mede a capacidade dos ativos da empresa (máquinas, equipamento produtivo, inventários e outras aplicações) gerarem resultados.

Passivo Total Ativo Total Resultado Liquido X 100 Capital Próprio Resultado Operacional X 100 Ativo

Margem Bruta das Vendas (MBV)

Este indicador mede a rentabilidade das vendas, isto é, o lucro obtido pela compra e venda direta, depois de deduzidos os custos referentes a essas vendas (tais como: impostos, abatimentos, descontos).

Rentabilidade Líquida das Vendas (RLV)

Este rácio apresenta-nos a rentabilidade das vendas, mas, ao contrário do anterior já engloba os outros custos (administrativos, financeiros e com pessoal), assim em vez do “lucro líquido”, como numerador, temos o resultado líquido.

EBIT

Earnings Before Interest and Taxes (EBIT), é o lucro da empresa antes de imposto e

encargos financeiros. Em Portugal, e analisando a DR por naturezas, esse valor equivale aos resultados operacionais.

EBITDA

Earnings Before Interest, Tax, Depreciation and Amortization (EBITDA), ou cash-flow

operacional, este índice representa o dinheiro gerado pela empresa. Em Portugal, e analisando a DR por naturezas, esse valor equivale aos resultados antes de depreciações, gastos de financiamentos e impostos.

Formula DuPont

A análise Dupont, tal como refere Brandão (2008:45) “consiste em desdobrar a

rentabilidade financeira em diversos indicadores afim de melhor a compreender”. Por

Resultado Liquido X 100 Vendas Vendas - CMVMC X 100 Vendas

esse motivo é conhecida como o modelo de lucro estratégico, decompondo-se em três componentes:

Margem líquida; Rotação dos ativos; e, Alavancagem financeira.

Assim, apresentamos a fórmula da análise DuPont Sintética:

Podemos ainda desagregar o ROE, de forma a determinarmos a influência do efeito fiscal na rendibilidade do Capital Próprio, através da fórmula da análise DuPont

Desenvolvida.

Price Earning Ratio (PER)

Este indicador relaciona o preço da ação com o lucro, por ação, da empresa e é utilizado para analisar/comparar o valor de uma ação

Price to Book Value (PBV)

Este rácio é utilizado para comparar o capital próprio de uma empresa e a sua capitalização bolsista.

Preço por ação

X 100 RL por ação RL RL Vendas A = X X CP Vendas A CP RLP RO Vendas A RAI RL = X X X X CP Vendas A CP RO RAI

Payout Ratio (POR)

Em português, rácio de distribuição de dividendos, dá-nos a percentagem de distribuição de lucros relativamente aos lucros totais da empresa. Caso seja superior a 1 (um), indica-nos que distribuímos mais resultado do que o obtido no ano.

Dividend Yield

Este rácio dá-nos a taxa de rentabilidade de uma ação, medida através do dividendo distribuído por ação e o valor da própria ação.

Na análise financeira “o risco está relacionado com a possibilidade de perda, levando

em conta a variação provável do cash flow futuro” (Nabais e Nabais, 2009:140). O

risco é apenas um, sendo este desdobrado em dois, isto é, o risco é global (GAC) e integra o risco económico ou de negócio (GAO) e o risco financeiro (GAF).

Grau de Alavanca Operacional (GAO)

O risco operacional “(…) tem a ver com a probabilidade de os resultados de

exploração serem, ou não, sistematicamente positivos ao longo do tempo e situarem-se, ou não, em níveis adequados” (Menezes, 2001:69)

Assim, este indicador mede o efeito alavanca que a variação das vendas tem na variação dos resultados operacionais.

Capitalização Bolsista X 100 Capital Próprio Dividendos X 100 Resultado Liquido

Dividendo por ação X 100 Cotação

Assim, para um GAO com o valor 3, por cada variação (positiva ou negativa) das vendas em 1%, os resultados operacionais variam 3%, no mesmo sentido.

Quanto maior for o GAO, maior é o risco económico, já que uma variação negativa nas vendas tem um impacto forte nos resultados operacionais.

Grau de Alavanca Financeiro (GAF)

“(…)O risco financeiro depende da estrutura financeira (relação entre capitais próprios e alheios) e da relação entre rendibilidade do negócio e do custo do financiamento”

(Nabais e Nabais, 2009:147)

Este indicador “mede a sensibilidade dos resultados líquidos do período face a

variações ocorridas nos resultados operacionais” (Fernandes et al., 2012:244)

Quanto maior for o peso dos capitais alheios na estrutura de capital, maior será o GAF, e por consequência, o risco financeiro, ou vice-versa.

Grau de Alavanca Combinado (GAC)

O risco global é o que agrega o risco económico e o risco financeiro.

Este indicador “mede a sensibilidade do resultado líquido (via do RAI) face a variações

ocorridas nas vendas” (Fernandes et al., 2012:246).

( RO/RO) MB GAO = = ( Vendas/Vendas) RO ( RL/RL) RO GAF = = ( RO/RO) RAI MB RO MB GAC = X = RO RAI RAI

Z-score de Altman

Em 1968, Edward I. Altman, professor assistente de Finanças na Universidade de Nova York, desenvolveu um modelo - o Z-score de Altman - usado para calcular a probabilidade de uma empresa entrar em situação de falência nos dois anos seguintes. Inicialmente, destinava-se apenas a empresas industriais cotadas em bolsa, tendo depois sido aperfeiçoado, pode hoje ser utilizado em todas as empresas não financeiras.

Originalmente, este modelo baseava-se numa fórmula constituída pela ponderação de cinco rácios, como passamos a descrever:

Z = 1,2 T1 + 1,4 T2 + 3,3 T3 + 0,6 T4 + 1 T5

Em que:

T1 = Fundo de Maneio / Ativo - mede o peso relativo do ativo líquido, liquidez;

T2 = Resultados Transitados / Ativo - rentabilidade acumulada da empresa, capacidade de se auto-financiar;

T3 = Resultados Operacionais (EBIT) / Ativo - mede a eficiência operacional da empresa;

T4 = Capitalização bolsista / Passivo – reação avançada do mercado;

T5 = Vendas / Ativo – medida standard de turnover, mede a eficiência na utilização dos ac tivos.

Depois de calcularmos o valor de Z é necessário saber interpretá-lo. A empresa pode encontrar-se numa destas três situações:

Z > 3 – zona segura, probabilidade reduzida de falência; 1,8 < Z < 3 – zona cinzenta, incerteza;

Mais tarde, Altman, evoluiu o modelo, tendo construído uma fórmula adaptada às empresas não cotadas. Nesta fórmula, a “capitalização bolsista” da empresa é substituída pelo valor do “capital próprio” e as ponderações são alteradas. Assim:

Z = 0,717 T1 + 0,847 T2 + 3,107 T3 + 0,42 T4 + 0,998 T5

O enquadramento dos resultados também foi alterado para os seguintes valores: Z > 2,9 – zona segura;

1,23 < Z < 2,9 – zona cinzenta; Z < 1,23 – zona de aflição.

No caso que vamos analisar, e como as empresas são não industriais, vamos utilizar a fórmula que Altman criou em 1983, para este tipo de empresa, que é a seguinte:

Z = 6,56 T1 + 3,26 T2 + 6,72 T3 + 1,05 T4

Com novo enquadramento dos resultados: Z > 2,6 – zona segura;

1,1 < Z < 2,6 – zona cinzenta; Z < 1,1 – zona de aflição.

Este modelo apresenta fórmulas que são um mero cálculo da probabilidade de uma empresa entrar em falência nos dois anos seguintes. Ao utilizar dados contabilísticos, estes podem não estar corretos e conter erros de avaliação. Há também situações de mercado, fiscais e políticas que não são devidamente ponderadas.

Factor de insolvência de Kanitz (FI-Kanitz)

O Factor de insolvência de Kanitz, também denominado de “Termómetro de Kanitz”, é outro indicador para calcular a probabilidade de falência das empresas. Kanitz desenvolveu o seu estudo com empresas brasileiras durante a década de 70.

O indicador era calculado da seguinte forma:

FI = 0,05 X1 + 1,65 X2 + 3,55 X3 - 1,06 X4 – 0,33 X5

Em que:

X1 = Rendibilidade do Capital Próprio (Resultado Liquido / Cap. Próprio); X2 = (Ativo Corrente + Realizável de MLP)/(Passivo Corrente + Exigível MLP); X3 = Liquidez Reduzida (Ativo Corrente – Inventários / Passivo Corrente); X4 = Liquidez Geral (Ativo Corrente / Passivo Corrente);

X5 = Debt to equit ratio (Passivo / Cap. Próprio).

Interpretando o índice da seguinte forma:

FI < -3 – A empresa encontra-se numa situação de insolvência; -3 < FI < 0 – “Zona de penumbra”, de incerteza;

Z > 0 = – Zona de solvência.

Tanto o Z-score de Altman como o Fator de Insolvência de Kanitz têm várias limitações. Pois, estes indicadores foram desenvolvidos regionalmente, isto é, um nos Estado Unidos da América e outro no Brasil, e já há várias décadas, o que pode levar a alguns erros nos seus resultados, quando retirados do contexto onde foram criados.

1.5 – Notas Finais

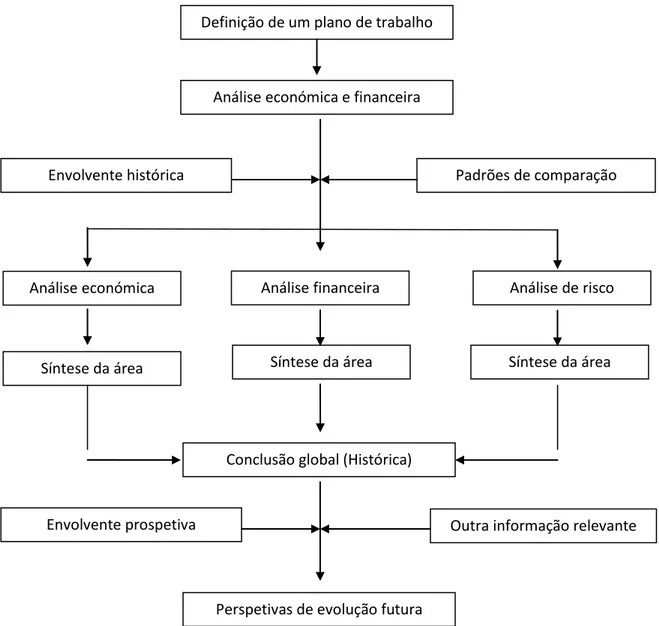

Para terminarmos este primeiro capítulo, recordamos que “um relatório de diagnóstico

económico-financeiro visa resumir a situação da empresa nas diversas vertentes, integrando assim as análises de equilíbrio financeiro de curto prazo e de médio e longo prazo, de rentabilidade e de risco, por forma a conseguir uma caraterização global daquilo que é a posição relativa da empresa num dado contexto económico”

(Fernandes et al., 2012: 283).

O objetivo de tal estudo é ”obter uma visão global, agregada e sistematizada da

situação económico-financeiro de uma realidade empresarial, capaz de facilitar o processo de tomada de decisão” (Fernandes et al., 2012:283).

Figura n.º 2 - Processo de elaboração de um diagnóstico económico-financeiro Fonte: Fernandes (2012: 283)

Definição de um plano de trabalho

Análise económica e financeira

Padrões de comparação Envolvente histórica

Análise financeira Análise de risco Análise económica

Síntese da área Síntese da área Síntese da área

Conclusão global (Histórica)

Perspetivas de evolução futura

A figura anterior é um possível plano, “processo de elaboração de um diagnóstico

económico-financeiro”, aconselhado por Fernandes et al. (2012), com as principais

etapas para a elaboração de um relatório económico-financeiro.

O primeiro passo deste processo é criar um plano de trabalho de modo a que, a análise a elaborar relate, com total transparência, a situação em que a empresa se encontra. De seguida, é necessário efetuar o seu enquadramento no setor e na sua envolvente histórica e económica.

Numa segunda fase é fundamental fazer uma análise de cada uma das realidades (económica, financeira e de risco) da empresa, utilizando as técnicas e métodos já descritas tendo como base toda a informação económica e financeira produzida pela própria empresa. No final da análise é elaborada uma síntese de cada realidade e, integrando as sínteses, é apresentado o relatório da situação global da empresa. Para concluir todo este processo, que termina com as perspetivas de evolução futura, é essencial recorrer à informação da envolvente macroeconómica e outros dados relevantes. Com esta última fase pretende-se que, de acordo com as tendências futuras, a empresa possa tomar as melhores decisões.

CAPITULO II

CASO PRÁTICO

Neste capítulo vamos analisar a evolução de três empresas da região, entre os anos 2009 e 2013. Com esta análise pretendemos verificar o impacto que a crise e a intervenção da “troika” tiveram na região, nas famílias e nas empresas.

Para isso vamos fazer uma análise económico-financeira das seguintes empresas: “Sodipaços - Supermercados, S.A.”

“Superalijó Supermercados, Lda.” “Supervilareal Supermercados, Lda.”

Estas empresas, com o CAE 47111 – comércio a retalho em supermercados e hipermercados, são detentoras de superfícies comerciais com marca “Intermarché” no distrito de Vila Real.

A empresa “Sodipaços – Supermercados S.A.”, é uma sociedade anónima constituída em 3 de Maio de 1996, com o capital social de 99.950 euros, e a sua sede situa-se no Lugar de Freixo, em Valpaços. Este concelho tem 16.882 habitantes, sendo que 4.539 (INE, Censos 2011) residem na sua sede. De salientar que a Sodipaços tem uma posição privilegiada no mercado, pois, além dela existe apenas o comércio local e tradicional.

A empresa “Superalijó Supermercados, Lda.”, é uma sociedade por quotas, com o capital social de 200.000 euros e a sua sede é em Alijó, Lugar da Tapada. Esta localidade tem uma população residente de 2.635 pessoas e no concelho há 11.942 habitantes (INE, Censos 2011). Tal como Valpaços este concelho é pouco populacional, refletindo-se isso na atividade económica e na falta de concorrência, nada existindo para além do comércio tradicional.

A empresa “Supervilareal Supermercados, Lda.”, localizada no Lugar do Entroncamento, em Vila Real, é uma sociedade por quotas, com início de atividade em 1 de Julho de 2005 e com o capital social de 110.000 euros. A cidade de Vila Real engloba três freguesias, S. Dinis, S. Pedro e N.ª Srª. da Conceição. A cidade tem 17.588 habitantes, já o concelho possui 51.850 habitantes (INE, Censos 2011). Uma cidade com muita mais população faz com que existam muitos mais espaços

comerciais, sendo alguns deles, grandes superfícies. Assim, a empresa Supervilareal possui alguns grandes concorrentes, dos quais destacamos os hipermercados “Continente” e “Jumbo”, este último localizado no Centro Comercial Dolce Vita.

Antes de iniciarmos a análise propriamente dita vamos fazer um enquadramento económico-social da região e do país, e só depois iremos fazer uma análise comparativa das empresas acima descritas. Mas fica desde já a ideia que esta última empresa está num contexto diferente das outras duas.

Em algumas ocasiões, faremos referência a valores médios do setor, esses valores foram retirados da Central de Balanços do Banco de Portugal, através dos relatórios setoriais.

2.1 – Contexto Socioeconómico

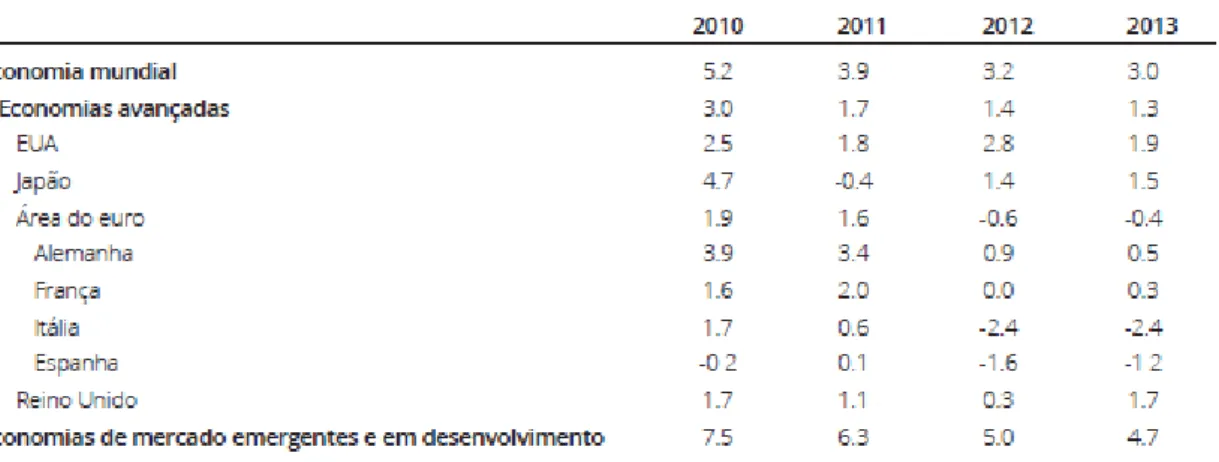

O contexto vivido pelas empresas no período em análise, 2009-2013, foi extremamente adverso. Neste espaço temporal, Portugal, a Europa e todos os países desenvolvidos, atravessaram uma grave crise financeira que se reflectiu nas empresas através da diminuição de consumo e escassez de financiamento.

Tabela nº. 1 – Produto Interno Bruto – Taxa de variação real em percentagem (BdP)

De referir que os países em vias de desenvolvimento não se ressentiram tanto desta crise, assim como os BRICS’s, que revelaram um certo dinamismo em contraponto com as economias avançadas da Europa, EUA e Japão.

A volatilidade dos mercados financeiros afetou gravemente os juros dos empréstimos, e por consequência os países e famílias endividadas atravessaram sérias dificuldades. Muitas empresas e famílias faliram, e a crise das dívidas soberanas fez com que a Grécia e Irlanda, em 2010, e Portugal em 2011, pedissem a intervenção do FMI. Sendo que Espanha e Itália tiveram, também, de fazer fortes ajustamentos para que não fossem intervencionados, o que poderia agravar a situação na Zona Euro devido às dimensões que estas economias têm e ao facto de o FMI e o BCE não terem os recursos necessários disponíveis.

Gráfico nº. 1 – Evolução do PIB Fonte: Banco de Portugal

O sistema bancário gerou desconfiança em vários países, tendo mesmo falido e/ou desaparecido algumas instituições bancárias. Em Portugal, tivemos a falência do BPP e as nacionalizações do BPN e BES.

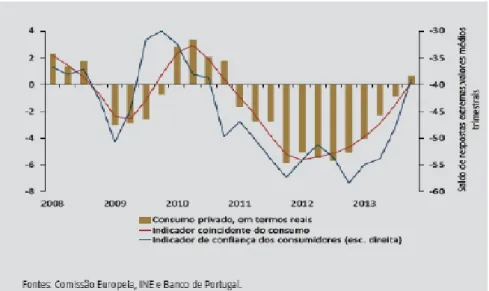

A intervenção do FMI coincidiu com a queda do governo e a convocação de eleições antecipadas. A situação já nada favorável, agravou-se, o que se reflectiu no consumo e nos índices de confiança.

Gráfico n.º 2 – Consumo privado, indicador coincidente do consumo e indicador de confiança dos consumidores – Taxa de variação homóloga, em percentagem (BdP)

Fonte: Banco de Portugal

Devido aos juros elevados e à crise das dívidas soberanas, as intervenções no FMI impunham planos de austeridade que implicavam fortes restrições orçamentais, tais como cortes na despesa, benefícios fiscais e aumento de impostos. Mas nem só os países intervencionados tiveram de tomar estas medidas, elas foram seguidas pela generalidade dos países europeus para conter os défices orçamentais e as dívidas soberanas.

Estas medidas levaram à redução do rendimento disponível, queda do consumo público muito pronunciado, degradação das condições de trabalho, desemprego e agitação social.

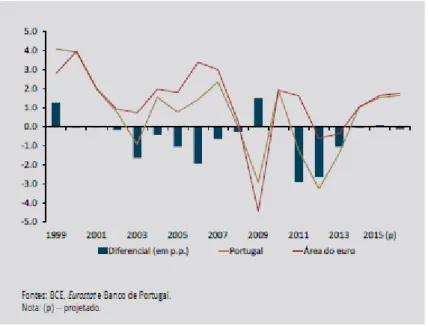

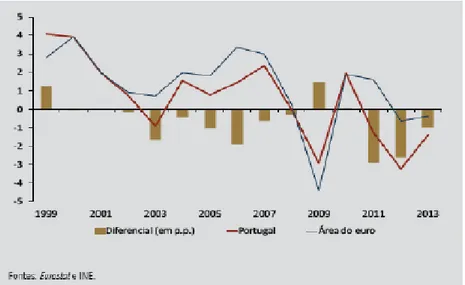

Em Portugal, os cortes nas pensões dos reformados, nos salários da função pública e o aumento dos impostos diretos (IRC e IRS) e dos indiretos (IVA IEC), fez com que o rendimento disponível, o consumo e o PIB diminuíssem, o desemprego subiu e a economia encontrava-se em recessão.

Gráfico n.º 3 – Crescimento do PIB em Portugal e na área do euro – Taxa de variação anual em percentagem

Todos estes fatores levaram muitos portugueses a emigrar. Desiludidos com a falta de emprego, baixos salários e aumento de impostos, procuraram melhores condições noutros países europeus e lusófonos.

Este fluxo migratório provocou uma diminuição da população residente, pois além de receber menos imigrantes do que seria necessário para a população se manter, a população residente diminuiu pela relação negativa entre natalidade e mortalidade.

Gráfico n.º 4 – Variação populacional e suas componentes, em Portugal, 2001-2013

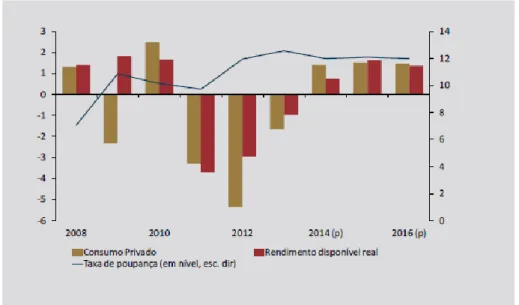

Apesar do rendimento disponível, da população e do consumo terem caído, a taxa de poupança teve um comportamento inverso, e cresceu. Portugal que era, e é, um país

altamente endividado e com as famílias, também elas, endividadas, teve nestes anos uma poupança positiva. Tal facto, poderá ser explicado pelas remessas de emigrantes, já que a população residente tem vindo a decrescer, como se pode ver no gráfico anterior.

Gráfico n.º 5 – Consumo, rendimento disponível e taxa de poupança – taxa de variação anual, em percentagem Fonte: Banco de Portugal

É neste contexto, de queda dos rendimentos, do consumo e da população e do elevado endividamento das famílias e do Estado, que as empresas vão ter de trabalhar para serem rentáveis e cumprir todos os seus compromissos.

2.2 – Análise das Demonstrações Financeiras

Vamos agora começar por analisar as contas apresentadas pelas empresas. Antes de uma análise mais aprofundada e cuidada, vamos observar o Balanço e da Demonstração de Resultados, a sua estrutura e começar a retirar alguma informação.

Análise ao Balanço

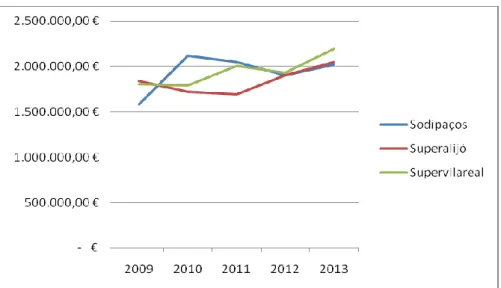

Ao pegarmos no balanço, verificamos os valores do total do ativo, que apesar de a conjuntura não ser a mais favorável, têm vindo a apresentar uma evolução positiva. Os balanços têm vindo a crescer ao longo do período em análise, embora a ritmos diferentes, o que é natural pois as estruturas das empresas e o contexto específico de cada localidade provoca diferenças na evolução destas.

Gráfico n.º 6 – Total do Ativo

De referir que no ano de 2013, já todas ultrapassaram a barreira dos 2 milhões de euros, como total do ativo.

Mas o que mais se evidencia é uma acentuada subida, de 2009 para 2010, da empresa Sodipaços e que se fica a dever a subidas das contas de disponibilidades e financiamento obtidos. Um contrassenso que poderá ser explicado pela falta de tesouraria.

Essa alteração é perfeitamente visível no quadro seguinte, onde temos a estrutura do balanço, em percentagem. O ativo corrente tem uma subida de 20 pontos percentuais e o passivo não corrente também aumenta, mas não na mesma proporção. De referir a redução gradual do Passivo e o crescimento do Capital Próprio, por incorporação dos resultados, positivos e não distribuídos.

Tabela n.º 2 – Balanço em Percentagem da empresa “Sodipaços”

ATIVO 2009 2010 2011 2012 2013

ATIVO NÃO CORRENTE 68,51% 48,05% 46,81% 49,55% 50,53% ATIVO CORRENTE 31,49% 51,95% 53,19% 50,45% 49,47% TOTAL 100,00% 100,00% 100,00% 100,00% 100,00% CAPITAL PROPRIO E PASSIVO

TOTAL DO CAPITAL PROPRIO 17,06% 19,50% 26,81% 35,77% 40,24% PASSIVO NÃO CORRENTE 20,09% 28,20% 20,84% 14,62% 6,45% PASSIVO CORRENTE 62,85% 52,30% 52,35% 49,61% 53,31% TOTAL DO PASSIVO 82,94% 80,50% 73,19% 64,23% 59,76% TOTAL 100,00% 100,00% 100,00% 100,00% 100,00%

A empresa Superalijó tem vindo a sofrer poucas alterações na sua estrutura de balanço. Sendo que o Capital Próprio aumenta pela incorporação de resultados e o financiamento externo diminui ligeiramente, ao longo do período. Já do lado do ativo há que salientar o crescimento dos ativos não correntes em 2013.

Tabela n.º 3 – Balanço em Percentagem da empresa “Superalijó”

ATIVO 2009 2010 2011 2012 2013

ATIVO NÃO CORRENTE 54,10% 52,00% 56,65% 49,64% 60,55% ATIVO CORRENTE 45,90% 48,00% 43,35% 50,36% 39,45% TOTAL 100,00% 100,00% 100,00% 100,00% 100,00% CAPITAL PROPRIO E PASSIVO

TOTAL DO CAPITAL PROPRIO 21,76% 31,71% 35,63% 39,85% 36,98% PASSIVO NÃO CORRENTE 40,02% 32,39% 23,43% 28,54% 16,70% PASSIVO CORRENTE 38,22% 35,91% 40,94% 31,62% 46,32% TOTAL DO PASSIVO 78,24% 68,29% 64,37% 60,15% 63,02% TOTAL 100,00% 100,00% 100,00% 100,00% 100,00%

Relativamente à empresa Supervilareal, a situação é mais grave, já que se encontrava em falência técnica (artigo 35º do CSC), pois tem o Capital Próprio negativo. Assim, e face à inexistência de financiadores internos, há um elevado recurso a capital alheio, o que faz com que esteja altamente endividada e apresente o valor do passivo superior ao do ativo. Situação que tem vindo a ser corrigida (através dos resultados positivos não distribuídos) ao longo dos anos e que influenciará as contas por mais uns anos, face ao elevado valor negativo de resultados transitados.

Tabela n.º 4 – Balanço em Percentagem da empresa “Supervilareal”

ATIVO 2009 2010 2011 2012 2013

ATIVO NÃO CORRENTE 47,80% 41,73% 41,40% 38,98% 43,09% ATIVO CORRENTE 52,20% 58,27% 58,60% 61,02% 56,91% TOTAL 100,00% 100,00% 100,00% 100,00% 100,00% CAPITAL PROPRIO E PASSIVO

TOTAL DO CAPITAL PROPRIO -47,45% -43,39% -33,19% -25,10% -14,60% PASSIVO NÃO CORRENTE 16,11% 8,19% 0,18% 0,21% 2,43% PASSIVO CORRENTE 131,33% 135,20% 133,01% 124,88% 112,17% TOTAL DO PASSIVO 147,45% 143,39% 133,19% 125,10% 114,60% TOTAL 100,00% 100,00% 100,00% 100,00% 100,00%

Os balanços das empresas tiveram uma evolução positiva no período. Contudo, o ponto de partida não era semelhante, pois as suas estruturas eram distintas. O caso mais problemático é o do Intermarché de Vila Real devido ao seu elevado endividamento, que, apesar de ter vindo a decrescer, ainda é superior ao ativo, e o capital próprio negativo.

Análise à Demonstração de Resultados

Vamos agora dar atenção à Demonstração de Resultados, onde constam os gastos e rendimentos das empresas, bem como os resultados líquidos do período.

As tabelas seguintes mostram-nos a estrutura de gastos e réditos, em percentagem, das empresas em estudo.

Tabela n.º 5 – Estrutura de gastos e réditos em valores percentuais da empresa “Sodipaços”

RÉDITOS E GASTOS 2009 2010 2011 2012 2013 Vendas e Serviços Prestados 100,00% 100,00% 100,00% 100,00% 100,00% Custos das Mercadorias Vendidas e das MC 83,70% 83,55% 83,94% 84,58% 85,11% Fornecimentos e Serviços Externos 4,05% 3,95% 4,08% 4,07% 3,82%

Gastos com o Pessoal 8,27% 8,12% 7,88% 7,89% 7,35%

EBITDA 4,77% 4,72% 4,30% 4,17% 3,73%

Gastos/Reversões de Dep. e de Amortização 2,12% 2,00% 1,88% 1,68% 1,71%

EBIT 2,65% 2,73% 2,42% 2,49% 2,02%

Juros e Rendimentos Similares Obtidos 0,00% 0,00% 0,00% 0,00% 0,00% Juros e Gastos Similares Suportados 0,16% 0,15% 0,26% 0,15% 0,12%

RAI 2,49% 2,58% 2,16% 2,33% 1,91%

Imposto Sobre o Rendimento do Período 0,31% 0,36% 0,35% 0,61% 0,30%

RLP 2,18% 2,21% 1,81% 1,72% 1,61%

Tabela n.º 6 – Estrutura de gastos e réditos em valores percentuais da empresa “Superalijó”

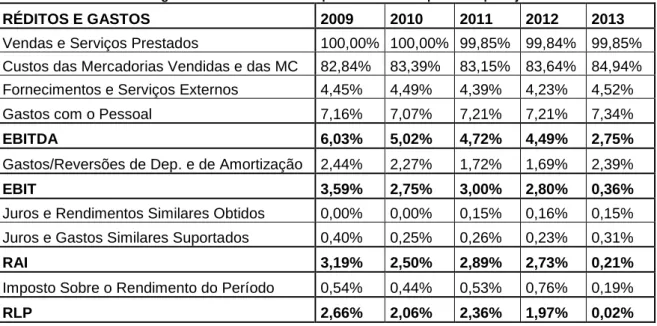

RÉDITOS E GASTOS 2009 2010 2011 2012 2013 Vendas e Serviços Prestados 100,00% 100,00% 99,85% 99,84% 99,85% Custos das Mercadorias Vendidas e das MC 82,84% 83,39% 83,15% 83,64% 84,94% Fornecimentos e Serviços Externos 4,45% 4,49% 4,39% 4,23% 4,52%

Gastos com o Pessoal 7,16% 7,07% 7,21% 7,21% 7,34%

EBITDA 6,03% 5,02% 4,72% 4,49% 2,75%

Gastos/Reversões de Dep. e de Amortização 2,44% 2,27% 1,72% 1,69% 2,39%

EBIT 3,59% 2,75% 3,00% 2,80% 0,36%

Juros e Rendimentos Similares Obtidos 0,00% 0,00% 0,15% 0,16% 0,15% Juros e Gastos Similares Suportados 0,40% 0,25% 0,26% 0,23% 0,31%

RAI 3,19% 2,50% 2,89% 2,73% 0,21%

Imposto Sobre o Rendimento do Período 0,54% 0,44% 0,53% 0,76% 0,19%