Estudo comparativo de orçamentos utilizando os métodos paramétrico e

analítico no município de Sinop/MT

Comparative study of budgets using parametric and analytical methods in Sinop

City (Brazil)

DOI:10.34117/bjdv6n4-068

Recebimento dos originais: 11/03/2020 Aceitação para publicação: 03/04/2020

Jean Carlos Silva Cardoso

Engenheiro Civil

Instituição: Universidade do Estado de Mato Grosso – UNEMAT Campus de Sinop Endereço: Avenida dos Ingás, 3001, Jardim Imperial, Sinop – MT, Brasil, 78550-000

E-mail: [email protected]

Gustavo Henrique Nunes

Engenheiro Civil

Instituição:Universidade do Estado de Mato Grosso – UNEMAT Campus de Sinop Endereço: Avenida dos Ingás, 3001, Jardim Imperial, Sinop – MT, Brasil, 78550-000

E-mail: [email protected]

Francieli Schoenhals Delavy

Engenheira Civil

Instituição:Universidade do Estado de Mato Grosso – UNEMAT Campus de Sinop Endereço: Avenida dos Ingás, 3001, Jardim Imperial, Sinop – MT, Brasil, 78550-000

E-mail: [email protected]

João Paulo Boff Almeida

Engenheiro Civil

Instituição:Universidade do Estado de Mato Grosso – UNEMAT Campus de Sinop Endereço: Avenida dos Ingás, 3001, Jardim Imperial, Sinop – MT, Brasil, 78550-000

E-mail: [email protected]

Arnaldo Taveira Chioveto

Mestre pela Universitat Politecnica de Catalunya – UPC e pela Universidade Estadual do Oeste do Paraná – UNIOESTE

Instituição:Universidade do Estado de Mato Grosso – UNEMAT Campus de Sinop Endereço: Avenida dos Ingás, 3001, Jardim Imperial, Sinop – MT, Brasil, 78550-000

E-mail: [email protected]

RESUMO

É notória a posição e relevância da indústria da construção civil no Brasil. O setor possui, por exemplo, a capacidade de alterar a economia do país,uma vez que apresenta grande importância para o mercado. Dessa maneira, a construção civil deve dispor de metodologias eficientes em todas as tarefas que ela abrange, desde a etapa de projetos até a fase de orçamento e planejamento. É comum ocorrer, porém, certo descuido e até negligência com relação à maneira com que os custos que envolvem as obras são obtidos. Nesse contexto,o presente trabalho realizou um estudo comparativo de duas metodologias de orçamentoempregadas no setor: a analítica, tendo em vista

todos os custos de insumos pesquisados no mercado local; e a paramétrica,tendo como base de referência de todos os custos a tabela SINAPI. Para o desenvolvimento da pesquisa analisou-se a orçamentação para construção deuma edificação enquadrada nos padrões construtivos do programa governamental Minha Casa Minha Vida na cidade de Sinop/MT. Os resultados mostraram discrepância de 9% no custo global da edificação, quando comparados os preços do mercado local e os disponibilizados pelo SINAPI. Observou-se, ademais, que os maiores motivadores para essa diferença são os custos com mão de obra.

Palavras-chave: Construção civil;Orçamentação; SINAPI; MCMV ABSTRACT

The position and relevance of the construction industry in Brazil is well-known. The sector has, for example, the capacity to change the economy of the country, since it has great importance for the market. Thus, civil construction must have efficient methods in all the tasks that it covers, from the design stage to the budget and planning phase. It is common, however, to occur a certain carelessness and even negligence regarding the way in which the costs involving the works are obtained. In this regard, the present paper carried out a comparative study of two budget methods used in the sector: analytical, considering all the costs of inputs surveyed in the local industry; and the parametric one, taking the SINAPI table as the reference base for all costs. For the development of the research, was analyzed the budgeting for the construction of a building according to the constructive standards of the government program Minha Casa Minha Vida in Sinop City. The results showed a 9% discrepancy in the overall cost of the building, when compared to local prices and those provided by SINAPI. It was also observed that the main motivators for this difference are labor costs.

Keywords:Construction industry; Budgeting; SINAPI; MCMV.

1 INTRODUÇÃO

A indústria da construção é um setor que possui grande destaque na economia do país. Dados da Câmara Brasileira da Indústria da Construção – CBIC (2014), a qual representa politicamente a classe e apresenta noticias e informações do andamento do setor em vários aspectos, apontam que em 2012 as empresas de construções realizaram incorporações, obras e serviços referentes a um valor acumulado de R$ 336,6 bilhões de reais, indicando um crescimento de 10,2% em relação ao ano anterior.

Diante da importância do setor de Arquitetura, Engenharia e Construção – AECpara a economia brasileira, é fundamental a apresentação e discussão da maneira como os custos são calculados. Nesse âmbito, vale destaque amaneira como a composição de custos é estimada por profissionais da área em questão. ParaTisaka (2011), com a competitividade da indústria, se os profissionais envolvidos no tema não estiverem aptos a compreender e calcular um orçamento ou honorários, ficam suscetíveis a oferecer preços incondizentes com a realidade. Estimando ao cliente, portanto, valoresinsuficientes para cobrir os custos da obra.

Os insumos que compõem os orçamentos na construção civil, quando não obtido por meio de pesquisa de preços locais, são elaborados a partir de instrumentos destinados aestimativas de

valores. Uma das ferramentas oferecidas aos profissionais consiste no Sistema Nacional de Custos e Índices da Construção Civil – SINAPI, que se baseia em pesquisas realizadas nas capitais estaduais brasileirasvisandoestabelecer um parâmetro regional.

De acordo com a Associação Brasileira de Engenheiros Civis – ABENC, a Lei 5.194/66 estabelece que os serviços do setor, disponibilizam de Anotação de Reponsabilidade Técnicas – ART, não apenas de projeto e execução, como também registros de orçamento, cronograma físico-financeiro, por exemplo. Isto posto, ressalta-se a relevância do processo de planejamento de obras e adoção de metodologias eficazes para tais atividades (ABENC, 2014).

Este estudo tevecomo objetivo comparar duas metodologias de orçamentação: a paramétrica, utilizando o SINAPI como referência de preços, e a analítica,a partir da realização de coleta de preços praticados mercado de Sinop. Para tanto, considerou-se a edificação de uma residência unifamiliar com características padrões do sistema construtivo Minha Casa Minha Vida.

2 REFERENCIAL TEÓRICO

2.1 ORÇAMENTO

O orçamento é um documento que reúne informações correspondentes a todos os projetos e especificações. Portanto, pode ser entendido como uma ótima fonte de informações para fins de estudo do projeto, ou de auditoria do empreendimento. Adicionalmente, pode ter seusmétodos de análise entendidos como analítico e paramétrico, conforme os tópicos seguintes (ABNT, 2007; CARDOSO, 2011).

2.2 MÉTODO ANALÍTICO

Mattos (2006) caracteriza método analítico como um orçamento mais condizente, ao passo queapresenta um valor bem próximo ao custo real do empreendimento. A composição analítica,a princípio, só pode ser efetuada uma vez dispostos todos os projetos gráficos (arquitetônico, estrutural, hidráulico, etc.) com memoriais descritivos, e todos os detalhes construtivos pertinentes ao edifício.

Segundo Tisaka (2011), a quantidade de material, horas de equipamento e o número de horas do pessoal envolvido na execução de uma unidade de serviço, multiplicados pelo custo dos materiais, do aluguel/horário dos equipamentos e pelo salário/hora dos trabalhadores, acrescentados os devidos encargos sociais, é chamado de composição dos custos unitários.

Os coeficientes de produtividades, quando não obtidos por experiência própria, são embasados em ferramentas especializadas emestimar esses índices. Um exemplo comumente utilizado é a Tabela de Composições Para Orçamento – TCPO (MATTOS, 2006).

2.3 MÉTODO PARAMÉTRICO

O orçamento pelo método paramétrico caracteriza uma estimativa de gastos baseados em custos históricos e projetos similares já executados. Em geral, é feita a estimativa com base em índices padronizados para cada tipo de construção que são gerados por entidades da área (MATTOS, 2006).

Gonzáles (2008) define orçamento paramétrico como um orçamento aproximado, adequado para verificações iniciais, como estudos de viabilidade ou consultas rápidas de cliente. Se os projetos não estão disponíveis, o custo da obra pode ser determinado por área ou volume construído. Para citar um exemplo, o Custo Unitário Básico – CUB, definido pela ABNT NBR 12721 e calculado pelo Sindicato da Construção Civil – Sinduscon de cada estado é um indicador do custo de construção (ABNT, 2006). Outros exemplos consistem noSINAPI (Caixa Econômica Federal), indicadores da Fundação Getúlio Vargas, e os custos médios publicados pela editora Pinina revista Construção e Mercado.

2.4 SINAPI

O indicador SINAPI é um conjunto corporativo muito utilizado por profissionais da indústria da construção como referência em obras habitacionais no Brasil. Além de preços, são fornecidas composições de serviços com seus respectivos coeficientes.

Os relatórios de preços de insumos do SINAPI são divulgados mensalmente no site da Caixa Econômica Federal para todas as capitais brasileiras. A responsabilidade segue o acordo de cooperação corrente entre o Instituto Brasileiro de Geografia e Estatística – IBGE e a instituição financeira.

Como tarefa do IBGE, tem-se a coleta mensal de preços de insumos (materiais, salário, equipamentos e serviços) e a revisão das famílias de custos, coeficientes e formação de novas famílias de insumos. A Caixa fica a cargo das definições e atualizações das especificações técnicas dos insumos a partir de critérios de engenharia.

Com relação às coletas de preços, segundo a CEF (2018), para cada família de insumos é selecionado o mais recorrente – nomeado como representativo – sendo os demais denominados representados. Os preços dos insumos representativos são coletados mensalmente nas 27 capitais do país. Os representados são obtidos por meio da utilização de coeficientes de representatividade, que indicam a proporção entre preços dos chefes de família (insumos representativos) e os preços de cada um dos demais insumos.

A CEF (2018) ainda comenta que os salários são obtidos junto às construtoras e são divididos em famílias (insumos representativos e representados), mas não captam regimes de empreitada ou terceirização. Sobre os insumos de mão de obra incidem encargos sociais, com cálculo específico para cada estado do Brasil.

Uma etapa complementar consiste na aferição das composições de referência. Aferir as composições significa dimensionar produtividades de mão de obra e equipamentos, além de consumos e perdas de materiais envolvidos na execução dos serviços. As aferições das composições são baseadas na maioria das vezes em dados de campo, coletados e analisados com a utilização de uma metodologia reconhecida na área de estudo de produtividade. São realizadas medições em canteiros de obras distribuídos em todo o país, sejam elas obras públicas e privadas, de pequeno e grande porte.As composições de custo horário de equipamentos são aferidas por meio de pesquisa no mercado dos equipamentos disponíveis, manuais de fabricantes e referenciais bibliográficos (CEF, 2018).

3 METODOLOGIA

Avaliou-se nesse trabalho, o custo de uma edificação comparando as duas metodologias de orçamentação: paramétrica e analítica.

3.1 OBJETO DE ESTUDO

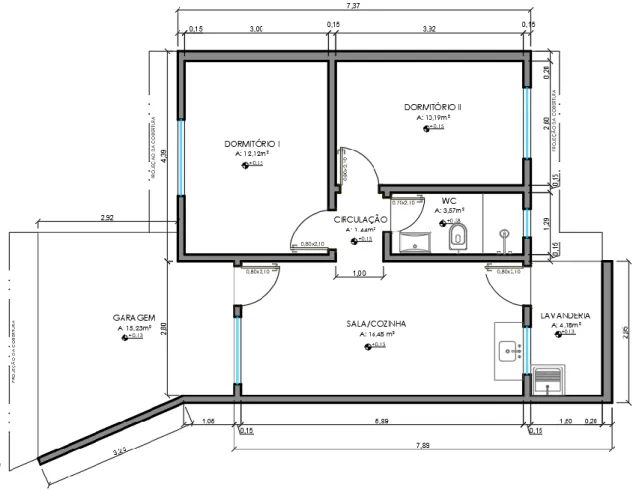

O estudo é embasado em uma residência térrea unifamiliar de aproximadamente 65 m², constituída de sala/cozinha, dois quartos, banheiro, área de serviço e garagem. A Figura 1ilustra a planta baixa da edificação.

Figura 1: Planta baixa da residência objeto de estudo

Fonte:Os autores

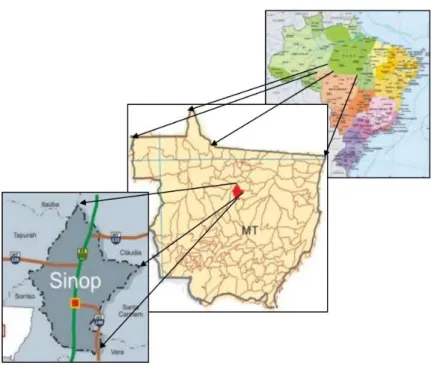

O objeto de estudo localiza-se no município de Sinop, situado na região norte do estado de Mato Grosso. Segundo dados do Instituto Brasileiro de Geografia e Estatística – IBGE (2018), o municípioabrange uma população de139.935 habitantes. Ademais, a cidade é destaque no cenário estadual e até mesmo nacional, devido ao fato de seu grande potencial de desenvolvimento e elevado índice de crescimento anual.

Sinop está a aproximadamente 500 km da capital do estado,Cuiabá. De acordo com Chioveto (2014), a cidade se encontra em local estratégico no corredor viário da BR-163.Rodovia esta que configuraimportante via de transporte de mercadorias entre o sul e norte do estado. A Figura 2 mostra a localização do municípiono território nacional.

Figura 2: Mapa de localização do município de Sinop

Fonte:Ohira (2015)

3.2 LEVANTAMENTO DE QUANTITATIVO

Com os projetos definidos, foi realizado o levantamento de quantitativos onde se obtiveram os tipos de materiais utilizados, a especialidade do tipo de mão de obra e equipamentos necessários. Em resumo, o processo seguiu os seguintes passos:

Análise de todos os projetos gráficos (arquitetônico, sanitário, hidráulico, elétrico etc.), especificações técnicas, memoriais descritivos, detalhes construtivos;

Elaboração de planilha, discriminando todos os serviços e insumos envolvidos;

Levantamento da quantidade de cada serviço, e definição de suas unidades de medidas (m², m³, kg, un, etc.).

3.3 ORÇAMENTO PARAMÉTRICO

A partir do levantamento e especificação dos serviços da obra, o orçamento paramétrico foi executado seguindo as composições de custos unitários e preços de todos os insumos baseados no SINAPI.

3.4 ORÇAMENTO ANALÍTICO

Por sua vez, o orçamento analítico recebeu a atribuição de preçospraticadosno comércio local.Os valores dos materiais envolvidos foram pesquisados em três fornecedores diferentes. A partir da informação das três empresas, obteve-se uma média dos valores de cada material. O preço

médio foi então empregado na realização do estudo.Para materiais em madeira, foram utilizados como base preços estabelecidos pelo sindicato dos madeireiros da cidade.

Convém destacar que para a solicitação dos valores praticados em cada loja de construção, especificou-se o mesmo padrão e qualidade de material, de modo a não ocorrer discrepância de preços devido a itens com características diferentes.

Para equipamentos, todos os preços de locação horária foram pesquisados também em três empresas especializadas, e assim como em materiais utilizou-se o valor médio para cada equipamento. Foram inclusos no custo horário a mão de obra e materiais envolvidos na operação dos equipamentos.

Para a mão de obra, os valores dos salários foram obtidos junto a uma construtora da cidade e com a utilização do documento de Convenção Coletiva, de onde são retiradas referências de preços de mão de obra para o município de Sinop. Foram inclusos também os percentuais relacionados a encargos sociais e encargos complementares efetivos.

Estabelecidos os preços de materiais, valores horários de equipamento e mão de obra, calculou-se o custo unitário correspondente a cada item. Para a produtividade de mão de obra, consumo de material e quantidade de horas de equipamento para realização dos serviços a serem efetuados na obra, foram utilizados índices baseados no SINAPI –igualmente no método paramétrico, de modo a não ocorrer variações no custo final global em decorrência de coeficientes diferentes.

3.5 CUSTO GLOBAL

Em planilha eletrônica, foram dispostos todos os custos unitários envolvidos e multiplicados pelas quantidades levantadas nos projetos, a fim de obter o custo de cada serviço realizado na obra. A soma de todos os custos unitários dos serviços resultou no custo global da edificação.

3.6 DETALHAMENTO DA ANÁLISE

Com os resultados estabelecidos para cada método, foi feito o comparativo dos valores de cada etapa da obra a fim de apontar e especificar as variações detalhadamente. As etapas da obra para as especificações foram divididas da seguinte forma:

Serviços preliminares;

Movimento de terra;

Estrutura;

Alvenaria;

Cobertura;

Instalações hidráulicas;

Instalações elétricas;

Revestimentos;

Pintura.

4 ANÁLISE DOS RESULTADOS

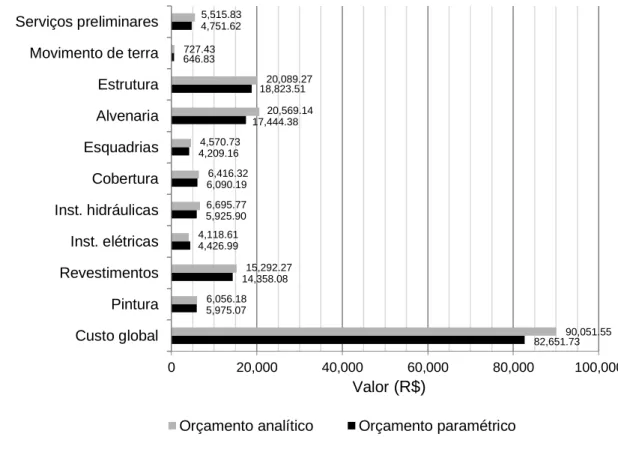

A Figura 3 apresenta o custopor etapa eglobal de desenvolvimento dos itens estudados.

Figura 3:Comparativo de custos por etapa de serviço Fonte:Os autores

Os resultados mostraram que com o emprego do orçamento analítico foipossível observar uma estimativa do custo total de obra 9% maiordo quequando empregado o método paramétrico de orçamento pelo SINAPI.

A maior diferença de valores entre as formas de orçamentoconsiste na etapa de alvenaria, onde o custo pelo orçamento analítico é 18% superior. Com exceção da etapa de instalações elétricas, todas as outras fases de obra mostraram que o custo de orçamento com preços locais é relativamente maior que os apresentados pelo SINAPI.

A seguir são apresentadas análisespor etapa de construção.

82,651.73 5,975.07 14,358.08 4,426.99 5,925.90 6,090.19 4,209.16 17,444.38 18,823.51 646.83 4,751.62 90,051.55 6,056.18 15,292.27 4,118.61 6,695.77 6,416.32 4,570.73 20,569.14 20,089.27 727.43 5,515.83 0 20,000 40,000 60,000 80,000 100,000 Custo global Pintura Revestimentos Inst. elétricas Inst. hidráulicas Cobertura Esquadrias Alvenaria Estrutura Movimento de terra Serviços preliminares

Orçamento analítico Orçamento paramétrico Valor(R$)

4.1 SERVIÇOS PRELIMINARES

Nesse itemfoi encontrada uma diferença de custo dos orçamentos estudados de aproximadamente R$ 760,00 (16%).Foi observado que a maior motivação para essa divergência foi o custoda mão de obra para os serviços. Dentre os serviços dessa etapa da obra, a que apresentou maior diferença de custo final entre os métodos foi a execução do barraco de obra, com diferença de R$ 325,71. Observou-se a influência do índice da mão de obra para essa disparidade de valores da construção do barraco de obra, já que foi responsável por 72,25% da diferença.

4.2 MOVIMENTO DE TERRA

Nos serviços de movimento de terra o único insumo presente é o de mão de obra, que é executado por um servente. A diferença de custo para os métodos nessa etapa foi de aproximadamente R$ 80,00 (12%). O desequilíbrio aconteceu pelo fato do custo horário do servente apresentado na tabela de referência SINAPI ser 10,72% menor que o pesquisado na cidade de Sinop.

4.3 ESTRUTURA

Nas etapas de serviços estruturais da obra, a variação do orçamento analítico para o paramétrico ficou em aproximadamente R$ 1.260,00 (7%), sendo mais cara no analítico.Um dos serviços onde acontece o maior desvio de custo dessa etapa da obra está no item de fôrmas para estrutura de concreto. A mão de obra para execução de serviços de carpintaria para o item fôrmas para estrutura de concreto mostrou-se 25,62% mais barata na tabela SINAPI.

Observou-se, também, que materiais em madeira apresentaram no método analítico uma diminuição de 4,55% em relação ao custo dado pelo paramétrico. Isto pode ser associado ao fato de a região de Sinop estar mais propícia ao acesso de produtos em madeira (material mais barato). Apesar do material ser mais barato no mercado local, obteve-se um maior valor para essa fase de obra quando empregado o orçamento analítico.

4.4 ALVENARIA

A etapa de alvenaria mostrou ser uma das mais caras do orçamento. A variação do orçamento analítico para o paramétrico chegou a aproximadamente R$ 3.120,00 (18%).O motivo da variação do custo final do serviço para os métodos propostos aconteceu pela diferença do custo horário de mão de obra. Dessa maneira, os números pesquisados na cidade mostraram ser18% mais caro que os estabelecidos pelo SINAPI.

4.5 ESQUADRIAS

Em serviços envolvendo esquadrias, a variação na comparação dos métodos chegou próxima aos R$ 360,00 (9%). Entre os serviços realizados nessa fase da construção, o que se destaca com maior diferença de custo entre o método analítico e o paramétrico corresponde à execução das quatro portas de madeira compensada de 210 x 80 cm, a qual representa mais de 70% da variação total de preço da etapa de esquadrias. Deste percentual, 1/3 está relacionado a trabalhos de mão de obra, e a outra parte relacionada a materiais.

4.6 COBERTURA

Na execução da cobertura da edificação, a diferença dos custos finais chegou a aproximadamente R$ 320,00 (5%) de um orçamento para o outro. Foi observado, novamente,que o custo do metro cúbico da madeira é mais caro nos preços dados pelo SINAPI. Logo, a pouca diferença encontrada nos custos finais na prestação do serviço da cobertura se deu pela mão de obra.

4.7 INSTALAÇÕES HIDRÁULICAS

No item de instalações hidráulicas estão envolvidos a execução de água fria, esgoto, água pluvial, louças, metais e aparelhos sanitários.Foi encontrado como valor final do somatório desses itens uma diferença de aproximadamente R$ 770,00 (13%). Os materiais pesquisados no mercado local são cerca de 11% mais caros do que o apresentado pelo SINAPI, enquanto o custo da mão de obra para esses serviços é 10% mais barato.

4.8 INSTALAÇÕES ELÉTRICAS

Esta etapa de serviços foi a única em que o orçamento paramétricoapresentou valor total acima dos pesquisado na cidade. A diferença ficou em aproximadamente R$ 300,00 (7%). Os preços dos materiais foram os responsáveis pela variação encontrada.

4.9 REVESTIMENTOS

Com relação aos revestimentos na edificação, foi obtida uma diferença de mais de R$ 900,00 (7%) do método analítico para o paramétrico. Observou-se queos maiores desvios de custos ocorremnos serviços de produçãode argamassas e concretos não estruturais, pois envolvem uma grande quantidade de material e mão de obra. Essas tarefas envolvem o chapisco para alvenaria, o emboço, e o contrapiso.

Convém destacar o valor do custo horário do equipamento presente nas composições de custo unitário nos itens comentados anteriormente. Apesar da pequena interferência no custo final, a betoneira de 400 litros elétrica trifásica no mercado local apresentouum custo 150% acima do valor disponibilizado na tabela SINAPI.

4.10 PINTURA

A diferença entre os dois métodos foi mínima, ficando em aproximadamente R$ 80,00 (1%).A variação dos custosfinaisocorreu devido à diferença de valores para mão de obra.

4.11 CUSTO GLOBAL

Com relação ao comparativo do custo global da edificação proposta, a diferença dos valores finais obtidos ultrapassou os R$ 7.300,00 (9%) na relação do orçamento analítico para o paramétrico.

5 CONCLUSÃO

Na maioria das etapas da obra, a variação do custo de orçamento entre os métodos analítico e paramétrico foram decorrentes dos valores referentes à mão de obra.Essa diferença nos custos de mão de obra estabelecidos pelo SINAPI e os praticados no município pode estar relacionada com a utilização de coeficientes de representatividade ealguns preços atribuídospara São Paulo e outras grandes capitais, conforme a metodologia de captura de custos da ferramenta do governo.

Com relação aos custos dos materiais envolvidos, observou-seuma diferença pequena nos insumos das composições unitárias. A diferença de valores pode ser decorrentedo transporte de mercadorias para região de Sinop/MT, que eleva um pouco o preço dos materiais. Em contrapartida, produtos em madeira tem custos menores no orçamento analíticodevido àgrande oferta que há no mercado local.

Por fim, apesar dos dados SINAPI serem uma boa referência para parâmetros iniciais de planejamento de uma obra,é possível concluir que se faz necessário uma cautela maior aose utilizaressas informações para estimativas de custos e elaboração de orçamentos.

REFERÊNCIAS

ABENC – ASSOCIAÇÃO BRASILEIRA DE ENGENHEIROS CIVIIS. ART de Orçamento. 2014. Disponível em: <http://www.abenc-ba.org.br/-artigos/15-artigos-diversos/458-art-de-orcamento-essa-desprezada-exigencia-tem-consequencias-graves>. Acesso em: 02 março 2018.

ABNT – ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 12721. Avaliação de custos unitários de construção para incorporação imobiliária e outras disposições para condomínios edilícios – Procedimento. Rio de Janeiro, 2006.

CBIC – CÂMARA BRASILEIRA DA INDÚSTRIA DA CONSTRUÇÃO. Pesquisa anual da

indústria da construção em 2012. 2014. Disponível em:

<http://www.cbicdados.com.br/menu/home/pesquisa-anual-da-industria-da-construcao-2012>. Acesso em: 20 abril 2018.

CEF – Caixa Econômica Federal. Sistema Nacional de Pesquisa de Custos e Índices da

Construção Civil – SINAPI. Disponível em:

<http://www.caixa.gov.br/Downloads/sinapi-a-partir-jul-2017mt/SINAPI_Custo_ref_Composicoes_MT_082017_Desonerado.pdf>

CEF – CAIXA ECONÔMICA FEDERAL. Sistema Nacional de Pesquisa de Custos e Índices da

Construção Civil – SINAPI. Disponível em:

<http://www.caixa.gov.br/poder-publico/apoio-poder-publico/sinapi/Paginas/default.aspx>. Acesso em: 02 março 2018.

CHIOVETO, A. T. Mensuração da ocupação da área urbana por meio de ferramenta do

sistema de informação geográfica (SIG): um estudo em Sinop-MT. Sinop, 2014.

CARDOSO, R. S. Orçamento de obras e foco: Um novo olhar sobre a engenharia de custos. 2°ed. São Paulo: Pini, 2011.

GONZALEZ, M. A. S. Noções de Orçamento e Planejamento De Obras. São Leopoldo, 2008.

IBGE – INSTUTUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Acesso à informação. 2018. Disponível em: <https://cidades.ibge.gov.br/brasil/mt/sinop/panorama>. Acesso em: 07 abril 2018.

MATTOS, A. D.Como Preparar Orçamento de Obras: Dicas para o Orçamentista, Estudo de

Caso, Exemplos. São Paulo: Pini, 2006.

OHIRA, L. A. S. Análise de Desempenho de Trocador de Calor Terra-Ar (EAHE) em

Protótipos na Cidade de Sinop – MT no Bioma Amazônia. Dissertação (Mestrado em

CiênciaAmbientais) – Universidade de Cuiabá. Cuiabá, 2015.

TISAKA, M. Orçamento na construção civil: consultoria, projeto eexecução. São Paulo: Pini, 2011.