UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE DIREITO

GRADUAÇÃO EM DIREITO

ANA CAMILA DE ARAÚJO COSTA COUTO

ANÁLISE DA (IN)CONSTITUCIONALIDADE DO ICMS EM SEDE DE COMÉRCIO ELETRÔNICO INDIRETO

ANA CAMILA DE ARAÚJO COSTA COUTO

ANÁLISE DA (IN)CONSTITUCIONALIDADE DO ICMS EM SEDE DE COMÉRCIO ELETRÔNICO INDIRETO

Monografia apresentada ao Programa de Graduação em Direito da Universidade Federal do Ceará, como requisito parcial à obtenção do título do grau de Bacharel em Direito. Orientador: Prof. William Paiva Marques Júnior

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca Setorial da Faculdade de Direito

C871a Couto, Ana Camila de Araújo Costa.

Análise da inconstitucionalidade do ICMS em sede de comércio eletrônico indireto / Ana Camila de Araújo Costa. – 2015.

54 f. : il. color. ; 30 cm.

Monografia (graduação) – Universidade Federal do Ceará, Faculdade de Direito, Curso de Direito, Fortaleza, 2015.

Área de Concentração: Direito Constitucional e Direito Tributário. Orientação: Prof. Me. William Paiva Marques Júnior.

1. Imposto sobre a circulação de mercadorias e serviços - Brasil. 2. Comércio eletrônico - Brasil. 3. Inconstitucionalidade das leis. I. Marques Júnior, William Paiva (orient.). II. Universidade Federal do Ceará – Graduação em Direito. III. Título.

ANA CAMILA DE ARAÚJO COSTA COUTO

ANÁLISE DA (IN)CONSTITUCIONALIDADE DO ICMS EM SEDE DE COMÉRCIO ELETRÔNICO INDIRETO

Monografia apresentada ao Programa de Graduação em Direito da Universidade Federal do Ceará, como requisito parcial à obtenção do título do grau de Bacharel em Direito. Orientador: Prof. William Paiva Marques Júnior

Aprovada em: ___/___/______.

BANCA EXAMINADORA

________________________________________ Prof. M.Sc. William Paiva Marques Júnior (Orientador)

Universidade Federal do Ceará (UFC)

_________________________________________ Prof. M.Sc. Fernanda Cláudia Araújo da Silva

Universidade Federal do Ceará (UFC)

_________________________________________ Prof M.Sc.. Alisson José Maia Melo

A Deus.

AGRADECIMENTOS

Agradeço, primeiramente, a Deus, por me revelar o caminho a seguir, sempre me auxiliando na superação das adversidades.

Aos meus pais, por ser exemplo do caminho que quero trilhar, pelo incentivo e pela confiança.

Ao meu marido, por me incentivar e ser exemplo de que com esforço e dedicação todos podem alcançar seus objetivos.

Aos meus queridos amigos, Marlla Pontes e Thiago Alberine, pelo apoio que me prestaram e pelos momentos de descontração vivenciados durante todo o período acadêmico nesta Universidade. Com certeza meus anos foram muito mais felizes por causa de vocês.

À professora Fernanda Cláudia Araújo da Silva e ao professor Allison José Maia Melo, pela disposição e presteza em aceitar participar da minha banca examinadora.

RESUMO

Analisa-se a insatisfação oriunda da maior parte das unidades federativas brasileiras com a sistemática adotada pela Constituição Federal de 1988, que favorecia os Estados mais desenvolvidos, adotou novas regras para a cobrança do ICMS instituídas pela CONFAZ, dando início à guerra fiscal. A diferença na arrecadação criou uma atmosfera de competição entre os Estados remetentes e destinatários de mercadorias, principalmente no que tange ao comércio eletrônico, já grande parte dos produtos são originários de Estados mais desenvolvidos, implicando numa significativa redução da arrecadação pelos Estados consumidores. Em 2011, foi firmado o Protocolo ICMS 21, tendo como objetivo reduzir os desequilíbrios arrecadatórios. O Protocolo foi declarado inconstitucional pelo Supremo Tribunal Federal e, em Fevereiro de 2015, foi promulgada a Emenda Constitucional nº 87, que altera o mecanismo de arrecadação do ICMS, visando reduzir os prejuízos dos Estados consumidores, dando um maior equilíbrio à repartição do ICMS.

ABSTRACT

Most States, dissatisfied with the system adopted by the Federal Constitution of 1988, which favored more developed states have adopted new rules for the collection of ICMS introduced by CONFAZ, starting the fiscal war. The difference in revenue created an atmosphere of competition between senders States and goods recipients, especially with regard to electronic commerce, since most of the products come from more developed states, implying a significant reduction in revenue for States consumers. In 2011, it was signed the Protocol ICMS 21, aiming to reduce fund raising imbalances. The Protocol was declared unconstitutional by the Supreme Court and, in 2015, Constitutional Amendment No. 87 was added amending the ICMS collection mechanism, to reduce the harm of the United consumers, giving a better balance the allocation of GST.

LISTA DE ABREVIATURAS E SIGLAS

ADI Ação Direta de Inconstitucionalidade

ADC Ação Declaratória de Constitucionalidade

ADO Ação Direta de Inconstitucionalidade por Omissão ADPF Arguição de Descumprimento de Preceito Fundamental

CF Constituição Federal.

Confaz Conselho Nacional de Política Fazendária.

EC Emenda Constitucional.

ICM Imposto sobre circulação de mercadorias.

ICMS Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços.

IVC Imposto sobre vendas consignadas.

LC Lei Complementar

RE Recurso Extraordinário

LISTA DE ANEXOS

ANEXO 1 Protocolo ICMS 21

ANEXO 2 EC 87/2015

ANEXO 3 Ementa ADI 4628

LISTA DE FIGURAS

Figura 1 Quantidade de pessoas conectadas a Web no Brasil

Figura 2 Categorias mais vendidas de 2014 (em volume de pedidos) Figura 3 Faturamento anual do e-commerce no Brasil – Bilhões

SUMÁRIO

1 INTRODUÇÃO 14

2 A EVOLUÇÃO DO COMÉRCIO 15

2.1 Armazéns gerais, comercialização por catálogos e a especialização do varejo 15

2.2. Comércio eletrônico 16

3 O ICMS E O COMÉRCIO ELETRÔNICO 22

3.1. Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte intermunicipal e interestadual. 22

3.1.1 Características 23 3.1.2 Função 23

3.1.3 Fato Gerador 24

3.1.4 Alíquotas 27

3.1.5 Base de cálculo 28

3.1.6 Não cumulatividade 30

3.1.7 Contribuintes 31

3.2. Peculiaridades da tributação do ICMS no comércio eletrônico 32

4 ANÁLISE DA (IN)CONSTITUCINALIDADE DO ICMS EM SEDE DE COMÉRCIO ELETRÔNICO INDIRETO 38

4.1. Noções, conceito e formas de Controle de Constitucionalidade 39

4.2. Ação Direta de Inconstitucionalidade nº 4628 e 4713 40

5 CONSIDERAÇÕES FINAIS 44

1 INTRODUÇÃO

O Confaz, Conselho Nacional de Política Fazendária, visando reduzir a diferença arrecadatória gerada pela norma da Constituição Federal que trata das transações comerciais feitas à distância, seja por meio de telefone ou através do comércio eletrônico, criou o Protocolo ICMS 21 de 1º de abril de 2011. Tal instituto foi objeto de grandes discussões acerca da sua constitucionalidade, uma vez que apenas o Senado Federal tem competência para legislar sobre a distribuição do ICMS.

A presente monografia pretende abordar a compatibilidade do Protocolo ICMS 21 com a Constituição Federal de 1988, bem como abordar a nova Emenda Constitucional nº 87/2015, que surgiu com o intuito de amenizar a diferença arrecadatória gerada pela redação anterior da Constituição.

Desta feita, utilizando o método dedutivo, tais como pesquisa bibliográfica, histórica, legislativa e jurisprudencial, inicia-se com a evolução cronológica das formas de comércio, dos tempos remotos até chegar à atualidade, onde veremos que há um grande crescimento do comércio eletrônico.

Logo a seguir, faz-se um estudo do ICMS, de forma a verificar as características gerais do imposto, tais como competência, fato gerador, não-cumulatividade, base de cálculo, sua forma de tributação no comércio eletrônico e os efeitos que essa forma de cobrança gerou na arrecadação dos Estados.

Estabelecidas as relações da tributação do ICMS no comércio eletrônico passa-se a análise de alguns instrumentos normativos que foram criados para reduzir as diferenças arrecadatórias dos Estados em função do comércio eletrônico. A seguir, faremos uma análise das ADI’s nº 4628 e nº 4713, que foram julgadas em abril de 2015 e foram procedentes em relação a constitucionalidade do Protocolo ICMS 21. Por fim, será apresentada a Emenda Constitucional nº 87/2015, que altera a redação do artigo 155 da Constituição Federal, alterando a forma de tributação do ICMS no comércio eletrônico indireto.

2. A EVOLUÇÃO DO COMÉRCIO

O comércio envolve a troca de bens e serviços por dinheiro, mas nem sempre foi assim, no passado as transações quase não tinham envolvimento monetário. A forma primitiva de comércio se dava pelo escambo e com o tempo houve uma evolução, no período colonial se intensificou as relações comerciais de tal forma que houve a necessidade de ter uma matéria “prima” de troca universal, foi então que começou a comercialização mais intensa com o dinheiro.

2.1. Armazéns gerais, comercialização por catálogos e a especialização do varejo

Segundo Novaes1, os armazéns gerais estavam situados em pontos principais como nos caminhos das caravanas e estações ferroviárias. Muitos postos comerciais se transformaram em vilas e em sequencia, cidades. Os pedidos dos comerciantes eram feitos pelos “caixeiros-viajantes” que após organizar os pedidos eram despachados pela estrada de ferro, e isto, podia durar meses até a encomenda chegar aos postos comerciais, mesmo com preços elevados esse sistema logístico era perfeitamente aceitável.

Conforme as cidades foram surgindo e o comércio se ampliando, outras necessidades por parte dos consumidores foram aparecendo, o desejo de diversificação e estilos mais sofisticados de roupas, sapatos e objetos para casa, tendenciosamente foram surgindo, intensificando o comércio.

Para atender a demanda crescente e as oportunidades de negócios, surgiram os fatores tecnológicos. Nos Estados Unidos da América se originou ao sistema postal norte-americano que deu impulso a um novo tipo comercialização de produtos, a comercialização por catálogos e encomendas postais. Posteriormente veio às lojas especializadas, com um ar de mais sofisticação, unindo fatores tecnológicos e de prática profissional.

Segundo Freitas2, no século XIX, nos EUA e Inglaterra, sugiram as lojas de mercadorias gerais, que comercializavam de tudo, desde tecidos até armas e munições. No século XX deu-se origem aos drugstores que incorporava farmácia com vendas de

diversos produtos de pequeno valor unitário e também as lojas de departamentos. Comércios varejistas que na época localizavam-se no centro comercial das cidades, devido à comercialização de um grande número de produtos, tiveram de se readaptar aos serviços de entregas com qualificação profissional, construção de depósitos especializados, transportes adequados, para melhoria dos serviços ao consumidor. Com o sucesso desses serviços, especialistas de vendas por catálogo, logo aderiram ao novo sistema, lançado lojas de departamentos. Até a década de 1940/1950, esse fenômeno de concentração, não foi percebido com a mesma rapidez pelos departamentos típicos de varejos de produtos básicos, no caso de produtos alimentícios de primeira necessidade.

Nesse contexto, surgiram os supermercados e shopping centers, este ultimo com a ideia de reunir em um mesmo teto lojas especializadas, agregando outras facilidades como estacionamento, restaurantes, cinemas, bares, além de área de circulação atraente, ambiente climatizado e outras melhorias.

2.2. Comércio eletrônico

O comércio eletrônico é o nome dado às operações realizadas de maneira não presencial, feitas por meio de algum tipo de equipamento eletrônico. É uma forma de comércio que vem crescendo exponencialmente ao longo do tempo, tendo se tornado um dos principais modos de comercialização da atualidade.

A humanidade, com a sua grande capacidade de se reinventar, continuou evoluindo tecnologicamente e, na década de 1940, foi criado o computador, personagem principal que resultou no surgimento do comércio eletrônico. Os computadores foram “popularizados” a partir da década de 1980, tendo uma explosão de crescimento e inovação por volta dos anos 1990, mesma época em que a internet foi oficialmente inaugurada. No final da década de 1990, o uso da internet, que até então era usada para fins acadêmicos, militares e afins, sofreu um crescimento extraordinário, passando a ser usada para fins educacionais, profissionais, comerciais e outros.

Com o desenvolvimento dos sistemas de comunicação e internet, houve uma impulsão dos varejos sem lojas, além das vendas por catálogo e correios, o comércio

2 Freitas, M. A. C. de. Estratégias empresariais do setor varejista de produtos farmacêuticos de Belo Horizonte – TCC – UFMG – Universidade Federal de Minas Gerais – 2006. Disponível em:

http://www.bibliotecadigital.ufmg.br/dspace/bitstream/1843/CSPO- 6VZQTU/1/marco_

eletrônico, e-commerce, se alastrou com bastante força pela Internet.

Como se observa no gráfico, nos dias atuais, praticamente metade da população brasileira tem acesso à internet e, pode-se imaginar que boa parte dela também utiliza esse meio para fazer compras.

Figura 1 – Quantidade de pessoas conectadas a Web no Brasil

Compilado por www.e-commerce.org.br / Fonte: pesquisas diversas.

Nesse contexto, para aumentar as vendas, a fim de que pessoas em diversos lugares pudessem conhecer e adquirir mercadorias de outros lugares do mundo surgiu o comércio eletrônico.

Segundo Fábio Ulhoa Coelho3, “comércio eletrônico, assim, significa os atos de circulação de bens, prestação ou intermediação de serviços em que as tratativas pré-contratuais e a celebração do contrato se fazem por transmissão e recebimento de dados por via eletrônica, normalmente no ambiente internete.”

O comércio eletrônico pode ser classificado em direto e indireto. Na primeira modalidade, a comercialização e a entrega são feitos exclusivamente por via digital, não há contato físico da mercadoria com o usuário. Podemos citar como exemplo o download de jogos e softwares, compra de músicas ou filmes para assistir

online, etc. Já na segunda modalidade, são comercializados bens tangíveis. Nesse caso, só o ato da venda em si que é feita através de meios eletrônicos, não havendo contato direto entre o comprador e o vendedor, mas a entrega da mercadoria é feita por meios convencionais, havendo a entrega física do produto.

Com a popularização da internet, os estabelecimentos comerciais viram surgir uma grande oportunidade de alavancar os negócios e, a partir daí, foram criados vários sites, de lojas já existentes no plano físico, possibilitando aos clientes conhecer e comprar produtos sem se dirigir ao estabelecimento e, na grande maioria das vezes, por um preço até menor do que seria pago nas mesmas compras utilizando o comércio em sua forma tradicional, já que, como não há necessidade de vendedores, de pagamento de aluguel, de condomínio e de outros gastos habituais existentes em estabelecimentos comerciais, uma vez que esses valores são incluídos no preço final da mercadoria, pode-se reduzir o valor de venda do produto para o consumidor final.

Outro fator que alavancou ainda mais o comércio eletrônico foi o surgimento e a popularização dos aparelhos de smartphone. Atualmente, além dos sites na internet, a grande maioria das lojas possuem aplicativos para Android4 (sistema operacional do Google para dispositivos móveis baseado no Linux) e iOS5 (é um sistema operacional móvel da Apple Inc. desenvolvido originalmente para o iPhone, também é usado em iPod Touch, iPad e Apple TV), os maiores sistemas operacionais para o funcionamento de aparelhos celulares do mundo, facilitando ainda mais a vida dos consumidores, uma vez que com um simples toque na tela do aparelho é possível realizar uma transação. Todas essas facilidades fizeram com que houvesse um grande crescimento do comércio eletrônico e uma significativa redução do comércio um sua forma tradicional, fazendo com que surgisse alguns problemas na hora de tributar a mercadoria.

Com a evolução da tecnologia, qualquer pessoa pode, virtualmente, seja pequena ou grande empresa, pessoa física ou jurídica, realizar transações comerciais com indivíduos que se encontrem em qualquer lugar do mundo. Para isso não necessitam de um local fixo como estabelecimento comercial. Teoricamente, não necessitam nem que a empresa ‘exista’, no sentido jurídico da palavra.

4 http://www.techtudo.com.br/artigos/noticia/2011/01/afinal-o-que-e-android.html. Acesso em: 08/12/2015

Toda essa informalidade vem facilitando o não recolhimento do imposto, que seria pago, normalmente, nos casos em que as vendas fossem feitas na forma tradicional. Nesse caso a empresa estaria devidamente registrada e as autoridades competentes teriam como fazer a cobrança do imposto de maneira simples.

O comércio eletrônico a cada dia toma uma maior parte das vendas do comércio tradicional. Isso pode ser um problema, já que a forma convencional gera milhares de empregos. Cabe à legislação tributária viabilizar a realização dessas duas formas de comércio sopesando as vantagens e desvantagens das modalidades de realização da atividade empresarial.

Por ser um processo mais informal e consequentemente menos burocrático, o comércio eletrônico é mais difícil de ser fiscalizado, principalmente na parte tributária, já que qualquer pessoa pode comprar uma mercadoria e vender na internet por meio de aplicativos para smartphone como o OLX, o Mercado Livre, entre outros, impossibilitando ao Estado de fiscalizar e tributar as transações. Principalmente em compras feitas através de sites de outros países, já que grande parte das vezes a mercadoria passa pela Receita Federal sem ser tributada, gerando um prejuízo para a arrecadação. Como, normalmente, em estabelecimentos online, não há livro de registro de transações e as informações ficam retidas num banco de dados da internet, são mais fáceis de ser perdidas e o acesso a essas informações é dificultado, sendo um grande problema para o governo fazer a tributação de maneira correta sem gerar nenhum prejuízo.

Há um problema com relação à ocorrência do fato gerador do tributo quando a venda é feita através da internet. O local da venda é um sítio online, o pagamento é feito por boleto ou cartão de crédito, a mercadoria se encontra em local distinto do local onde está designado o ‘endereço’ da loja virtual. Portanto, não temos como precisar quando, de fato, ocorreu o fato gerador do tributo.

Guilherme Cezaroti6, sobre o conceito de mercadoria para efeitos de fato gerador do ICMS afirma que:

“ Um compact disk de jogos para computador, por exemplo, quando adquirido em uma livraria, é reconhecido por todos como sendo uma mercadoria. É um bem tangível, adquirido pelo comerciante com o intuito de revende-lo. Importante questão é se este mesmo conjunto de jogos para computador, com o mesmo conteúdo, disponível para

qualquer pessoa, mediante simples download no site da distribuidora, pode ser considerado ou não uma mercadoria.”

Deve-se entender que os bens comercializados pela internet, mesmo que digitalmente, devem se enquadrar como mercadorias, já que o mesmo produto pode ser comercializado de várias maneiras, de forma que o resultado final é sempre o mesmo, no caso dos jogos para computadores, por exemplo, é o download, online ou por meio de CD, no aparelho do usuário.

Há uma disputa muito grande sobre a arrecadação do imposto relativo ao comércio eletrônico já que às vendas e o faturamento desse ramo de comercio só aumenta, e, consequentemente, o valor do imposto devido.

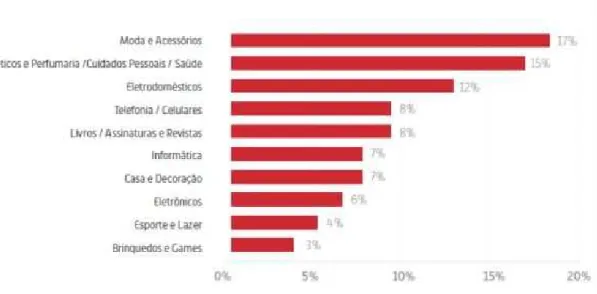

A análise do gráfico abaixo revela que a grande maioria dos produtos transacionados por meio da internet se enquadra no conceito de comércio eletrônico indireto. São produtos palpáveis, que poderiam ter sido comprados em lojas físicas, mas que, talvez por questão de facilidade, foram comprados por meio do e-commerce.

Figura 2 – Categorias mais vendidas de 2014 (em volume de pedidos)

Fonte: Levantamento mensal realizado pela empresa e-Bit / Compilação: www.e-commerce.org.br

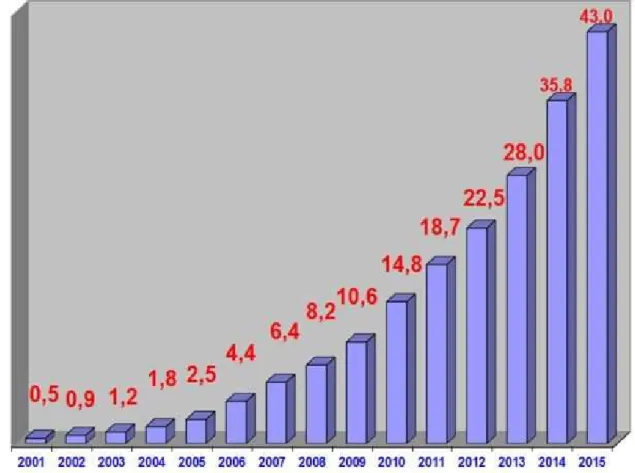

Figura 3 – Faturamento anual do e-commerce no Brasil – Bilhões

Fonte ebit – www.e-commerce.org.br

3. O ICMS E O COMÉRCIO ELETRÔNICO

O ICMS é o imposto sobre operações relativas à circulação de mercadorias e prestações de serviços. É um imposto estadual, antigo imposto sobre vendas e consignações, foi instituído pela Emenda Constitucional n. 18/65.

O imposto conforme é conhecido surgiu com a Constituição de 1988, mas na verdade, ele é uma versão nova de dois antigos impostos, o IVC e o ICM. O IVC, imposto sobre vendas consignadas, surgiu em 1934 e, em 1965 foi substituído pelo ICM, imposto sobre circulação de mercadorias. O ICMS surgiu com a inclusão das prestações de serviços ao ICM, transformando-o no imposto que conhecemos atualmente.

A Constituição Federal de 1988 afirma que o ICMS poderá ser seletivo em razão da essencialidade do produto, sendo assim, sua função é predominantemente fiscal, já que a seletividade é discricionária. É também não cumulativo, já que nas operações subsequentes é compensado o que foi cobrado nas operações anteriores.

Tem como contribuinte qualquer pessoa que realize com habitualidade operações de circulação de mercadorias ou prestação de serviços de transporte intermunicipal, interestadual ainda que se iniciem no exterior. É também contribuinte qualquer pessoa que, mesmo que sem habitualidade, realize importação de mercadorias do exterior mesmo que seja para consumo próprio, seja beneficiário de serviço prestado em sua totalidade ou que tenha se iniciado no exterior, adquira combustíveis ou lubrificantes líquidos ou gasosos derivados de petróleo e de energia elétrica oriundos de outro Estado e, adquira em licitação mercadoria apreendida ou abandonada.

O ICMS é o imposto que cria a maior receita de arrecadação dos Estados e do DF, sendo, portanto, de grande importância para o fisco Estadual. Por ter sua forma de arrecadação bastante complexa, cria uma grande burocracia e animosidade entre os Estados, pois a diferença das alíquotas e consequentemente da arrecadação faz com que haja uma grande desigualdade entre a arrecadação dos Estados de origem e de destino, dando início a denominada “guerra fiscal”.

Nesse tópico será dada uma visão geral do imposto sobre à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal, mais conhecido como ICMS, para posteriormente tratar dos seus aspectos relacionados ao comércio eletrônico.

3.1.1 Características

A competência para a cobrança do ICMS está definida no artigo 155 da CF/887.

A competência para instituir e cobrar o ICMS é dos Estados, que o fazem por meio de lei ordinária, respeitando as normas previstas na Constituição Federal de 1988.

“Competente para a cobrança do ICMS é o Estado em que se verifica a sua

hipótese de incidência.”8. No caso de mercadorias importadas, o Estado competente para efetuar a cobrança do ICMS não é aquele no qual a mercadoria ingressa no território nacional, mas sim aquele em que está situado o estabelecimento importador da mercadoria.

3.1.2. Função

Pode-se afirmar que a função fiscal é aquela em que o único interesse do Estado é o abastecimento dos cofres públicos, ou seja, é eminentemente arrecadatória. Já a função extrafiscal é aquela em que o Estado usa meios tributários com o objetivo de possivelmente moldar o comportamento dos contribuintes a fim de levar o contribuinte a fazer ou não alguma coisa, tendo cunho interventivo.

Hugo de Brito Machado9 afirma que “o ICMS é tributo de função predominantemente fiscal. Entretanto, em alguns casos, também é utilizado com função

7 Art. 155. Compete aos Estados e ao Distrito Federal Instituir impostos sobre ( .... ) II – operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

8 MACHADO, Hugo de Brito. Curso de Direito Tributário. 27ª Edição. Malheiros Editores. São Paulo, 2006.

extrafiscal, como podemos notar no caso das alíquotas seletivas do ICMS em razão da essencialidade do produto (art. 155, § 2º, III, da CF).“

O caráter seletivo do ICMS, para o seu uso com função extrafiscal, sofreu limitações pela Constituição Federal, atribuindo ao Senado Federal a competência para estipular as alíquotas para as operações interestaduais e de exportação e, se necessário, uma possível variação de alíquotas para as operações internas.

A seletividade é um princípio norteador, e não impositivo, quanto ao ICMS. Ela decorre do que é mais ou menos essencial para o indivíduo, visando minimizar a carga tributária do que é mais essencial e indispensável para a vida do consumidor e majorando a carga para o que é supérfluo. Exemplo: a Lei Estadual nº 12.670/96 (ICMS do Estado do CE) fixa a alíquota de 25% para bebidas alcoólicas e estabelece a alíquota de 12% para operações realizadas com contadores de líquidos (ex: leite longa vida). Não se pode afirmar que a seletividade é um princípio basilar do ICMS, pois ainda tendo como exemplo a Lei Estadual citada acima, pode-se ver que apesar várias alíquotas de produtos não essenciais se encontram com um valor muito próximo da alíquota de outros produtos que não são considerados essenciais. A energia elétrica, que é um componente essencial para a melhoria de vida de qualquer ser humano, por exemplo, tem alíquota de 20% enquanto que a alíquota das bebidas quentes, que nem de longe é um componente essencial, é de 25%, uma diferença muito pequena para a diferença na essencialidade do produto.

3.1.3. Fato gerador

A obrigação tributaria, nasce de um fato, previamente descrito em lei, que a sua ocorrência gera uma obrigação. Por sua vez, fato gerador, é a ocorrência do fato descrito em lei, dando origem ao dever de pagar o tributo. A mera ocorrência do fato, sem lei prévia designando-o como necessário para que surja a obrigação tributária, nada gera. Luciano Amaro (2012, p.272)10 afirma que o fato sem lei não se qualifica como gerador, e que a preexistência da lei atribui ao fato nela descrito a aptidão de gerar a obrigação.

O fato gerador é a ocorrência, no plano real, da hipótese para a existência do tributo prevista em lei. Para Amilcar Falcão11, “Fato gerador é, pois, o conjunto de fatos ou o estado de fato, a que o legislador vincula o nascimento da obrigação jurídica de pagar o tributo determinado “

A LC nº 87/96 afirma em seu artigo 1212 que ocorrerá o fato gerador do ICMS.São fatos geradores do ICMS: circulação de mercadorias, prestação de serviço de transporte interestadual, prestação de serviço de transporte intermunicipal e a prestação de serviço de comunicação.

Para Sacha Calmon13 em sentido genérico o fato gerador do ICMS, “é a realização de operações relativas à circulação de mercadorias e serviços de comunicações e transportes de natureza não estritamente municipais, por produtores, extratores, indústria, comerciante e prestadores.”

Para José Eduardo Soares de Melo14 ( 2002 ):

Considera-se ocorrido o fato gerador e existente o seu efeito, salvo disposição

de lei em contrario: (a) tratando-se de situação de fato, desde o momento em

que se verifiquem as circunstancias materiais necessárias a que produza os

efeitos que normalmente lhe são próprios; e (b) tratando-se de situação

jurídica, desde o momento em que esteja definitivamente constituída, nos

11 AMILCAR, Falcão. Fato Gerador da Obrigação Tributária, Ed. Forense, 5ª ed., 1994.

12 Art. 12. Considera-se ocorrido o fato gerador do imposto no momento: I - da saída de mercadoria de estabelecimento de contribuinte, ainda que para outro estabelecimento do mesmo titular; II - do fornecimento de alimentação, bebidas e outras mercadorias por qualquer estabelecimento; III - da transmissão a terceiro de mercadoria depositada em armazém geral ou em depósito fechado, no Estado do transmitente; IV - da transmissão de propriedade de mercadoria, ou de título que a represente, quando a mercadoria não tiver transitado pelo estabelecimento transmitente; V - do início da prestação de serviços de transporte interestadual e intermunicipal, de qualquer natureza; VI - do ato final do transporte iniciado no exterior; VII - das prestações onerosas de serviços de comunicação, feita por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de

comunicação de qualquer natureza; VIII - do fornecimento de mercadoria com prestação de serviços: a) não compreendidos na competência tributária dos Municípios; b) compreendidos na competência tributária dos Municípios e com indicação expressa de incidência do imposto de competência estadual, como definido na lei complementar aplicável; IX – do desembaraço aduaneiro de mercadorias ou bens importados do exterior; X - do recebimento, pelo destinatário, de serviço prestado no exterior; XI – da aquisição em licitação pública de mercadorias ou bens importados do exterior e apreendidos ou

abandonados; XII – da entrada no território do Estado de lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e energia elétrica oriundos de outro Estado, quando não destinados à

comercialização ou à industrialização; XIII - da utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outro Estado e não esteja vinculada a operação ou prestação subsequente.

13 COELHO, Sacha Calmon Navarro. Curso de Direito Tributário Brasileiro. Rio de Janeiro: Forense, 2007. (2007, p.359)

termos do direito aplicável ( CTN, art 116). O mero aspecto físico pode não

constituir fato gerador de tributo. Exemplos: (a) saída de mercadoria de

estabelecimento no caso de furto; (b) recebimento de dinheiro no caixa da

empresa não significa obrigação ao imposto de renda em caso de empréstimo.

A Lei Complementar nº 87/96 que versa sobre o ICMS, afirma no inciso I do artigo 12 que o fato gerador, do referido imposto, ocorre no momento da saída da mercadoria do estabelecimento do contribuinte, ainda que para outro estabelecimento do mesmo titular. No entanto, o ICMS é um imposto sobre as operações relativas à circulação de mercadorias, e não somente sobre a circulação de mercadorias, não podendo ser efetivado o fato gerador apenas com a circulação da mercadoria, sem a ocorrência de nenhuma operação. Atualmente, podemos afirmar que a principal operação relativa a mercadorias é o contrato de compra e venda e mesmo assim, ele por si só, não gera o dever de pagar o ICMS. Para que o fato gerador efetivamente ocorra, precisamos que haja a operação (compra e venda) e a circulação de mercadorias (como requisito essencial para a efetivação do contrato), havendo de fato a mudança de propriedade da coisa.

Nesse sentido se manifestou o Superior Tribunal de Justiça com a Súmula

166;“Não constitui fato gerador do ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte.” 15

Nesse sentido, deve-se definir mercadoria, para uma melhor compreensão da incidência do fato gerador. Mercadoria pode ser definida como um bem móvel que pode ser objeto de comercialização, ou seja, que pode ser destinado para a compra e venda.

Assim afirma Carrazza16 que “Nem todo bem móvel é mercadoria. Só o bem móvel que se destina à prática de operações mercantis é que assume a qualidade de mercadoria.”

Nas palavras de Mônica Vasconcellos17:

...embora o conceito de circulação envolva operações que impliquem

transferência ou não de posse ou propriedade, a sua conjugação com o termo

15 http://www.legjur.com/sumula/busca?tri=stj&num=166#topo

16CARRAZZA, RoqueAntônio. Curso de Direito Constitucional Tributário. 22. Ed.

São Paulo: Malheiros, 2006. p.43.

ICMS apenas as operações que impliquem circulação de mercadoria, ou seja,

de bens sujeitos à operações mercantis e, que,, por isso, só podem se as

circulações jurídicas que pressupõem a transferência da posse ou da

propriedade da mercadoria de uma pessoa para outra...

No que concerne às prestações de serviços, pode-se afirmar que as de transporte interestadual e intermunicipal e de comunicações estão sujeitas ao pagamento do ICMS. De acordo com Hugo de Brito Machado18, as prestações de serviços que dão vida ao ICMS são apenas as que possuem caráter oneroso, pois segundo a LC n.87 em seu artigo 2°, o imposto incide sobre prestações onerosas, não qualificando, assim, o mero transporte de mercadorias.

Pode-se afirmar, então, que o ICMS é um imposto que, por si só, não incide sobre a operação, nem sobre a mercadoria. Ele incide quando há a ocorrência de uma operação; a saída da mercadoria é simples aspecto temporal, não sendo um elemento essencial para a ocorrência do fato gerador. É preciso que haja a realização da operação com transferência da propriedade do bem.

3.1.4. Alíquotas

Para Roque Antonio Carrazza19, alíquota consiste no “critério legal, normalmente expresso em percentagem (%), que, conjuntado à base de cálculo, permite discernir o quantum debeatur (quantia devida a título de tributo).” Podemos afirmar então que alíquota é o percentual que aplicado sobre a base de cálculo nos permite quantificar o montante do tributo.

O artigo 155 da Constituição Federal diz que o Senado Federal fixará as alíquotas aplicáveis às operações interestaduais e de exportação e que lhe foi facultado fixar alíquotas mínimas e máximas para operações internas.

Para Carrazza20, a alíquota pode variar, inclusive num mesmo tributo (alíquota progressiva), mas não deve dar-lhe caráter confiscatório (art. 150, IV, da CF), inviabilizando o direito de propriedade (arts. 5º, XXII e 170, II, da CF).

18 MACHADO, Hugo de Brito. Curso de Direito Tributário. 27ª Edição. Malheiros Editores. São Paulo, 2006

19 CARRAZZA, Roque Antônio. Curso de Direito Constitucional Tributário. 22. Ed. São Paulo: Malheiros, 2006 p.77

O Senado Federal aprovou a Resolução nº 22/89 que fixa as alíquotas em seus artigos 1° e 2° 21.

Os Estados cumprem a função que lhes é atribuída pela Constituição Federal e instituem o ICMS por meio de lei ordinária, cabendo a eles a instituição, normatização, arrecadação, fiscalização e o controle do ICMS. A Constituição estabelece limites para a criação dos tributos e de seus elementos. Para a delimitação da alíquota, portanto, deve-se observar alguns princípios constitucionais como o da proporcionalidade, da capacidade contributiva, dentre outros.

Usando como exemplo o Estado do Ceará, o Regulamento do ICMS22 define o rol de alíquotas a serem aplicadas, conforme as operações de mercadorias ou prestações de serviços em cada caso.

3.1.5. Base de Cálculo

Segundo José Eduardo Soares de Melo23, a base de cálculo é “aspecto da estrutura dos tributos, tendo por objetivo quantificar o objeto da imposição fiscal, constituindo elemento da hipótese de incidência normativa. A grandeza econômica do tributo, transformada em expressão numérica, somente e possível pelo conhecimento preciso da base imponível, que, aplicada à alíquota, caracteriza o quantum devido pelo contribuinte.”

Para Paulo de Barros Carvalho24

21 Art. 1º - A alíquota do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação, nas operações e prestações interestaduais, será de doze por cento. Parágrafo Único - Nas operações e prestações realizadas nas regiões Sul e Sudeste, destinadas às Regiões Norte, Nordeste e Centro-Oeste e ao Estado do Espírito Santo, as alíquotas serão: I - em 1989, oito por cento; II - a partir de 1990, sete por cento. Art. 2º - A alíquota do imposto de que trata o artigo 1º, nas operações de exportação para o exterior, será de treze por cento.

22 Art. 55. As alíquotas do ICMS são: I - nas operações internas: a) 25% (vinte e cinco por cento), para bebida alcoólica, arma e munições, fogos de artifício, fumo, cigarro e demais artigos de tabacaria, energia elétrica, jóia, ultra-leve e asa-delta, gasolina, querosene para aeronave, óleo diesel, álcool anidro e hidratado para fins combustíveis; b)17% (dezessete por cento), para as demais mercadorias; c) 12% (doze por cento) para as operações realizadas com produtos da indústria de informática de que trata o art. 641, contadores de líquido (NBM/SH 9028.20) e medidor digital de vazão (NBM/SH 9026.20.90); II - nas prestações internas: a) 25% (vinte e cinco por cento), para serviço de comunicação; b) 17% (dezessete por cento), para serviço de transporte intermunicipal; c) 12% (doze por cento), para a prestação de serviço de transporte aéreo; III - na operação e prestação interestadual: a) 4% (quatro por cento), na prestação de serviço de transporte aéreo;

do fato; b) compor a específica determinação da dívida; e c) confirmar, ou

afirmar o verdadeiro critério material da descrição contida no antecedente da

norma. Deve integrar a base de calculo apenas o valor da transação da

mercadoria, ou seja, apenas aquele que corresponde ao valor da mercadoria

em si e o do serviço prestado, não deve agregar elementos alheios que

possuam natureza diversa das operações e dos serviços.

A LC nº 87/96 em seu artigo 1325 expõe qual a base de cálculo do ICMS. Nos casos em que há substituição tributária, - que nada mais é do que a cobrança do imposto devido em relação a todas as transações ou dos serviços prestados pelo contribuinte responsável que, na maioria dos casos, é o importador ou o fabricante. – Leandro Paulsen26 afirma que a base de cálculo será:

(I) em relação às operações ou prestações antecedentes ou concomitantes, o

valor da operação ou prestação praticado pelo contribuinte substituído; (II)

24 CARVALHO, Paulo de Barros. Curso de Direito Tributário: Fundamentos jurídicos da incidência. 9 ed. São Paulo. Ed. Saraiva, 1998, p.227.

25 “Art. 13. A base de cálculo do imposto é: I - na saída de mercadoria prevista nos incisos I, III e IV do art. 12, o valor da operação; II - na hipótese do inciso II do art. 12, o valor da operação, compreendendo mercadoria e serviço; III - na prestação de serviço de transporte interestadual e intermunicipal e de comunicação, o preço do serviço; IV - no fornecimento de que trata o inciso VIII do art. 12; a) o valor da operação, na hipótese da alínea a; b) o preço corrente da mercadoria fornecida ou empregada, na hipótese da alínea b; V - na hipótese do inciso IX do art. 12, a soma das seguintes parcelas: a) o valor da

mercadoria ou bem constante dos documentos de importação, observado o disposto no art. 14; b) imposto de importação; c) imposto sobre produtos industrializados; d) imposto sobre operações de câmbio; e)quaisquer outros impostos, taxas, contribuições e despesas aduaneiras VI - na hipótese do inciso X do art. 12, o valor da prestação do serviço, acrescido, se for o caso, de todos os encargos relacionados com a sua utilização; VII - no caso do inciso XI do art. 12, o valor da operação acrescido do valor dos impostos de importação e sobre produtos industrializados e de todas as despesas cobradas ou debitadas ao

adquirente; VIII - na hipótese do inciso XII do art. 12, o valor da operação de que decorrer a entrada; IX - na hipótese do inciso XIII do art. 12, o valor da prestação no Estado de origem. § 1o Integra a base de cálculo do imposto, inclusive na hipótese do inciso V do caput deste artigo I - o montante do próprio imposto, constituindo o respectivo destaque mera indicação para fins de controle; II - o valor correspondente a: a) seguros, juros e demais importâncias pagas, recebidas ou debitadas, bem como descontos concedidos sob condição; b) frete, caso o transporte seja efetuado pelo próprio remetente ou por sua conta e ordem e seja cobrado em separado § 2º Não integra a base de cálculo do imposto o montante do Imposto sobre Produtos Industrializados, quando a operação, realizada entre contribuintes e relativa a produto destinado à industrialização ou à comercialização, configurar fato gerador de ambos os impostos. § 3º No caso do inciso IX, o imposto a pagar será o valor resultante da aplicação do percentual equivalente à diferença entre a alíquota interna e a interestadual, sobre o valor ali previsto.§ 4º Na saída de mercadoria para estabelecimento localizado em outro Estado, pertencente ao mesmo titular, a base de cálculo do imposto é: I - o valor correspondente à entrada mais recente da mercadoria; II - o custo da mercadoria produzida, assim entendida a soma do custo da matéria-prima, material secundário, mão-de-obra e acondicionamento; III - tratando-se de mercadorias não industrializadas, o seu preço corrente no mercado atacadista do estabelecimento remetente. § 5º Nas operações e prestações interestaduais entre estabelecimentos de contribuintes diferentes, caso haja reajuste do valor depois da remessa ou da prestação, a diferença fica sujeita ao imposto no estabelecimento do remetente ou do prestador.

em relação às operações ou prestações subsequentes, obtidas pelo somatório

das parcelas seguintes (a) o valor da operação ou prestação própria realizada

pelo substituto tributário ou pelo substituído intermediário; (b) o montante

dos valores de seguro, de frete e de outros encargos cobrados ou transferíveis

aos adquirentes ou tomadores de serviço; (c) a margem de valor agregado,

inclusive lucro, relativa às operações ou prestações subsequentes. (LC 87/96,

art. 8º).

A base de cálculo, nada mais é, do que o valor sobre o qual irá incidir a alíquota, de acordo com o caso concreto, para fins de saber qual o montante devido do imposto em questão.

3.1.6. Não-Cumulatividade

Hugo de Brito Machado27afirma que “Da mesma forma que o imposto sobre produtos industrializados, o ICMS é, por expressa determinação Constitucional, um imposto não cumulativo.”

A previsão se encontra no artigo 15528, § 2°, I, CF. No mesmo sentido, Mônica Vasconcellos29 afirma que:

a Constituição Federal confere ao contribuinte o aproveitamento de crédito de

ICMS pago em operações anteriores referente a todas as mercadorias e bens

tributados, sem limites. Ou seja, independente da origem ou destinação que

será dada às mercadorias ou bens adquiridos (revenda, uso, consumo, etc.), o

contribuinte terá direito integral ao crédito, exceto nos casos em que a própria

Constituição Federal estabeleça algum tipo de limite.

27 MACHADO, Hugo de Brito. Curso de Direito Tributário. 27ª Edição. Malheiros Editores. São Paulo, 2006.

28 Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: I - transmissão causa mortis e doação, de quaisquer bens ou direitos; II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; III - propriedade de veículos automotores§ 2º O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal;

O artigo 19 da Lei Kandir (Lei Complementar 87 de 1996) consolida o Princípio em questão, regulando a compensação do que foi devido nas operações anteriores. Portanto, pode-se afirmar que o contribuinte paga apenas o imposto em cima do valor que foi agregado na mercadoria na operação em questão, não pagando nenhum valor em cima do que já foi pago em operações anteriores.

Para Ives Gandra30, a não cumulatividade é a técnica mais prestigiado pela doutrina, pois elimina o efeito cascata da cobrança da tributação, visto que apenas cobra do contribuinte o valor referente a diferença de valores da operação anterior e da operação realizada pelo mesmo, não cobrando imposto em cima de imposto, tornando a mercadoria incidida apenas pela carga real correspondente ao valor final da operação.

3.1.7. Contribuintes

O artigo 4° da Lei Complementar 87/9631 assevera quem é o contribuinte do ICMS.

De acordo com Leandro Paulsen32, “Contribuinte é qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadorias ou prestação de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e prestações se iniciem no exterior.“

30 MARTINS, Ives Gandra da Silva. O princípio da não-cumulatividade - o direito à compensação periódica de ICMS nas operações próprias e de substituição tributária. Revista Trimestral de Jurisprudência dos Estados - separata, v. 163, mar./abr. 1998, p. 119-132. Disponível em:

<http://www.gandramartins.adv.br/parecer/detalhe/id/PA00868 >. Acesso em: 24 nov. 2015.

31 ” Art. 4º Contribuinte é qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadoria ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior. Parágrafo único. É também contribuinte a pessoa física ou jurídica que, mesmo sem habitualidade ou intuito comercial I – importe mercadorias ou bens do exterior, qualquer que seja a sua finalidade II - seja destinatária de serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior; III – adquira em licitação mercadorias ou bens apreendidos ou abandonados IV – adquira lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e energia elétrica oriundos de outro Estado, quando não destinados à comercialização ou à industrialização “

Há uma divergência sobre a cobrança do ICMS no caso da importação. Ao mesmo tempo em que a súmula n. 660 do STF33 afirma “Não incide ICMS na importação de bens por pessoa física ou jurídica que não seja contribuinte do imposto”, o art. 155, IX, a, CF/88 aduz que incidirá o imposto sobre a entrada de bens ou de mercadorias do exterior, por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto.

Para tentar reduzir a sonegação por parte dos contribuintes do ICMS foi criado o regime da substituição tributária.

Ensina Hugo de Brito Machado34 que o ICMS antecipado é calculado sobre um valor arbitrário, atribuído pelas autoridades fazendárias, porém, deveria ser calculado pelo preço real praticado nas vendas subsequentes.

3.2. Peculiaridades da tributação do ICMS no comércio eletrônico

O crescimento do número de vendas por meio do comércio eletrônico possibilitou o surgimento de um problema grave em relação ao ICMS. No Brasil, dependendo de quem for o consumidor final, o ICMS é tributado parte na origem e parte no destino da mercadoria e, no caso em questão, como a ocorrência do fato gerador ocorreria apenas na origem, há um desfavorecimento do Estado de destino no que tange à arrecadação.

Da leitura do artigo 155,§2º, VII e VIII da Constituição Federal35, pode-se concluir que na forma indireta do comércio eletrônico, realizada entre duas empresas, caso em que o consumidor é contribuinte do ICMS, não há muita polêmica, pois a arrecadação já é dividida por meio da diferença das alíquotas. Entretanto, nos casos em que o consumidor final não é contribuinte, não é possível a divisão do imposto, ficando toda a cobrança para o Estado de origem da mercadoria.

33http://www.stf.jus.br/portal/jurisprudencia/listarJurisprudencia.asp?s1=660.NUME.

%20NAO%20S.FLSV.&base=baseSumulas . Acesso em 25/10/2015.

34 MACHADO, Hugo de Brito. Curso de Direito Tributário. 27ª Edição. Malheiros Editores. São Paulo, 2006

Assim, até a entrada em vigor da EC nº 87/2015 em 2016, se, por exemplo, um consumidor final não contribuinte do ICMS, residente no Ceará adquire um eletrodoméstico, por meio da internet, de empresa situada em São Paulo, apenas este Estado, e não aquele, faz jus ao imposto, mediante aplicação da alíquota interna. Ou seja, São Paulo aplicará a sua alíquota interna a operação, enquanto o Ceará não poderá efetuar qualquer cobrança.

A esse respeito, se posicionam Francisco Carlos de Alexandria e Sérgio Silva de Carvalho36

:

A partir do ano de 2002 as vendas interestaduais a consumidor final, não contribuinte do ICMS, vem crescendo e é uma tendência de não parar de crescer, isso faz com que os demais Estados consumidores transfiram renda para os Estados onde se inicia a operação da mercadoria, fato esse que fomenta mais a desigualdade, no que diz respeito a distribuição de riquezas, entre os Estados da federação. A maioria dos Estados da Federação transferem riquezas para uma minoria nestas operações de comércio eletrônico.

Há de se pensar que quando da elaboração da lei, o legislador, com a diferenciação das alíquotas, visou minimizar as diferenças arrecadatórias entre os Estados. Infelizmente, não era sabido quão grande seria o incremento do comércio eletrônico indireto em relação aos consumidores finais não contribuintes.

Nesse sentido, Gabriel Sturtz37 afirma que:

O principal impacto do comercio eletrônico indireto é exatamente o grande aumento dessas transações que envolvem pedidos realizados por meio da internet e posterior entrega da mercadoria por correio. O ponto central referente à discussão sobre as implicações jurídicas tributárias é sobre o ICMS, mais precisamente sobre o problema na distribuição de riquezas entre os Estados membros que a migração do comercio convencional de bens para o comercio eletrônico terá consequência.

Uma das primeiras tentativas para minimizar a diferença da arrecadação entre os Estados foi o Protocolo ICMS 21/2011, proposto pelo Confaz, tendo sido aderido, inicialmente, por 19 Estados Brasileiros.

36ALEXANDRIA, Francisco Carlos de; CARVALHO, Sérgio Silva de. A repartição do ICMS nas vendas pela internet. Como adequar os princípios constitucionais aos tempos de comércio eletrônico. Revista Jus Navigandi, Teresina, ano 16, n.

2821, 23 mar. 2011. Disponível em: <http://jus.com.br/artigos/18734>. Acesso em: 30 out. 2015.

Os Estados que aderiram foram: Acre, Alagoas, Amapá, Bahia, Ceará, Espírito Santo, Goiás, Maranhão, Mato Grosso, Mato Grosso do Sul, Pará, Paraíba, Pernambuco, Piauí, Rio Grande do Norte, Roraima, Rondônia e Sergipe e o Distrito Federal.

O Protocolo dispõe que o Estado de origem, na condição de substituto tributário, recolha e receba a parcela do ICMS devido ao Estado de destino. Pode-se afirmar que o Protocolo não atingiu o seu objetivo, que era minimizar as diferenças arrecadatórias e por fim na guerra fiscal do comércio eletrônico, já que a maioria das empresas está localizada nos Estados de SP, RJ, MG, RS e PR e estes não aderiram ao protocolo.

Assim, quando a operação é realizada entre Estados que aderiram ao protocolo, a alíquota será repartida entre os Estados. Entretanto, caso o estado remetente não seja signatário, serão cobradas as duas alíquotas, sendo oneroso para o consumidor, já que o preço do produto aumentaria pela cobrança indireta da nova alíquota.

O Protocolo ICMS 21/2011 do CONFAZ foi declarado inconstitucional pelo STF em 2014. Para o Supremo Tribunal Federal, a norma viola o artigo 155, §2º, VII, b da CF.

Em seu voto da ADI 4628, o Ministro Luiz Fux deixa claro que os Estados, por meio do Protocolo ICMS 21/2011, não tem legitimidade para ‘alterar’ uma norma constitucional diante de um cenário que não lhes seja favorável. Afirma ainda que de acordo com o artigo 38 do regimento interno do Confaz (Convênio nº 38/1997)38, a alteração da distribuição do ICMS entre os Estados em operações interestaduais, não está incluída nas matérias que podem ser objeto em âmbito de protocolo.

O ministro ainda afirma que existem várias propostas de emenda à Constituição que visam resolver a questão da guerra fiscal. Em suas palavras: “Corroboram a inconstitucionalidade do indigitado diploma a existência de diversas

propostas de emenda constitucional com o intuito de resolver esta hipótese de guerra fiscal, PEC nº 56/2011, PEC nº 103/2011 e PEC 113/2011, em tramitação no Congresso Nacional.”

Ainda sobre o Protocolo ICMS 21/2011, o Ministro Gilmar Mendes, em seu relatório no Recurso Extraordinário de nº 680.089/SE, afirma que o texto que se encontra no protocolo prevendo a realização da repartição tributária do ICMS é manifestamente contrário ao regramento Constitucional previsto no art 155, §2º, VII, b.

No RE acima citado, o Estado de Sergipe argumenta que as operações comerciais ocorrem dentro do estado de Sergipe, já que o comprador nele se encontra. O que ocorre, na verdade é, “ a montagem de estabelecimentos comerciais, sob disfarce de estandes, nos quais se viabiliza a venda para consumidor final, a fim de evitar a tributação da verdadeira operação, ou seja, a operação de venda dentro do território sede do consumidor adquirente. “

Gilmar Mendes, cita o Ministro Joaquim Barbosa que, em seu relatório da ADI 4705 segue sua mesma linha de pensamento:

...O confaz ou cada um dos estados-membros singelamente considerados não

podem substituir a legitimidade democrática da assembleia Constituinte, nem

do constituinte derivado, na fixação dessa regra. Por outro lado, além da

segurança jurídica institucional, a retaliação unilateral prejudica o elemento

mais fraco da cadeia de tributação, que é o consumidor.

Ainda em seu voto, o Ministro afirma que apesar de haver uma concentração da tributação no Estado de origem em detrimento do de destino, não é razão para que se reconheça a validade da norma do Confaz. Os limites da Constituição não podem ser ultrapassados na tentativa de reduzir a diferença da arrecadação. Concluindo, também, pela inconstitucionalidade do protocolo.

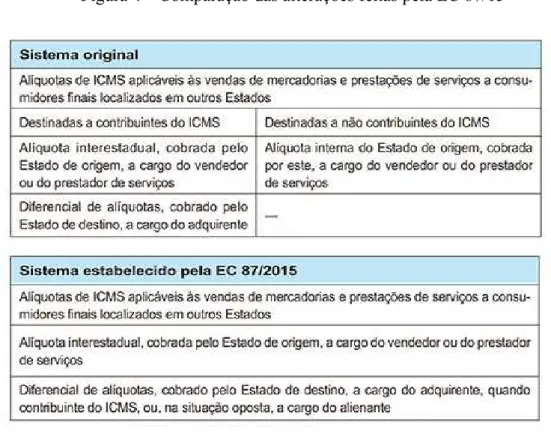

A nova Emenda Constitucional trouxe mudanças significativas no modelo de arrecadação, de certa forma, favorecendo o Estado de destino da mercadoria. Em síntese, podemos citar as seguintes mudanças: Foi extinta a cobrança da alíquota interna do Estado de origem, que era devida quando o comprador fosse consumidor final não contribuinte, passando a ser cobrado por ele, apenas a alíquota interestadual; o diferencial de alíquotas (diferença entre a alíquota interestadual e a interna do Estado de destino) será devido ao Estado de destino em todas as operações que se destinem a consumidores finais, contribuintes ou não do ICMS, diferente do sistema em vigor, em que o diferencial era devido apenas quando o consumidor final fosse contribuinte do ICMS; e, estabeleceu um regime de transição para a arrecadação do diferencial das alíquotas, para que não haja uma queda brusca na arrecadação do estado de origem, a repartição vai evoluindo ano a ano até que, em 2019, o diferencial fique integralmente para o estado de destino.

Abaixo, seguem gráficos para facilitar a visualização das mudanças no sistema de arrecadação:

Figura 4 – Comparação das alterações feitas pela EC 87/15

Antes da EC 87/2015, o valor do ICMS a ser recolhido, bem como o seu destino variava de acordo com a natureza do comprador ( consumidor final ), depois da emenda, independente de ser consumidor final contribuinte ou não do ICMS, o recolhimento será o mesmo. Devemos lembrar que estamos falando em consumidores finais, nada mudou no recolhimento do ICMS quando o destinatário é consumidor normal da mercadoria, ou seja, se a mercadoria foi comprada por uma indústria como insumo de produção e será, no futuro, incorporada a alguma outra mercadoria e vai gerar um novo ICMS, esse consumidor não é final e, nada mudou na sua forma de tributação.

4. ANÁLISE DA INCONSTITUCIONALIDADE DO ICMS EM SEDE DE COMÉRCIO ELETRÔNICO INDIRETO

Fazendo uma comparação do Protocolo ICMS 21 do Confaz e da Emenda Constitucional nº 87/2015, pode-se inferir que há algumas diferenças tênues entre elas. Deixando a forma para um momento posterior, a grande diferença material é que naquele apenas alguns Estados aderiram à regulamentação, enquanto neste, já que se trata de uma emenda à Constituição, todos os Estados devem aderir automaticamente, sem ter a possibilidade de escolha.

Essa pequena diferença material tem grande impacto no resultado da tributação, pois alguns Estados que não aderiram, como São Paulo, Rio de Janeiro e Minas Gerais, sendo os locais onde se encontra a maior parte das indústrias e lojas físicas da grande maioria dos sítios online, concentra grande parte das vendas em sites de e-commerce, gerando um prejuízo considerável para os Estados onde se encontram os consumidores finais, já que o recolhimento do ICMS ficaria todo para o Estado de origem da mercadoria.

pagar a alíquota inerente ao Estado de origem da mercadoria e o diferencial das alíquotas para o Estado destinatário, gerando um aumento muito grande da carga tributária, podendo até afirmar, em alguns casos, se tratar de bitributação.

Na Emenda Constitucional discutida no presente trabalho, o contribuinte pagará apenas a alíquota do Estado de destino da mercadoria. Para que não haja uma mudança muito brusca na arrecadação dos Estados remetentes, haverá uma divisão temporária do recebimento dos valores da tributação, ficando, em 2019, 100% do valor para o Estado onde se encontra o consumidor.

No que diz respeito à forma, pode-se dizer que o fato de o Protocolo ICMS 21 ter sido expedido pelo Confaz, que não tem legitimidade para “legislar” sobre a repartição do recolhimento dos impostos, o torna, de certa forma, incoerente com os preceitos da Constituição, como já nos foi relatado pelos Ministros Luiz Fux e Gilmar Mendes.

4.1. Características, conceito e formas de Controle de Constitucionalidade

O Controle de Constitucionalidade existe para garantir que a Constituição, principalmente no que tange à proteção aos Direitos Fundamentais, seja respeitada. Com o advento da Constituição de 1988, o Controle de Constitucionalidade se tornou mais vigoroso, com diversas formas de assegurar a soberania da Constituição.

Segundo Gilmar Mendes39,

No Brasil, o sistema de controle de constitucionalidade sofreu substancial reforma com o advento da Constituição de 1988. Embora o novo texto constitucional tenha preservado o modelo tradicional de controle de constitucionalidade “incidental” ou “difuso”, é certo que a adoção de outros instrumentos, como o mandado de injunção, a ação direta de inconstitucionalidade por omissão, o mandado de segurança coletivo e, sobretudo, a ação direta de inconstitucionalidade, conferiu um novo perfil ao nosso sistema de controle de constitucionalidade.

O modelo de Controle de Constitucionalidade adotado pelo Brasil permite que qualquer juiz ou tribunal declare a inconstitucionalidade de modo incidental. No que diz respeito às ações diretamente ligadas ao Controle Concentrado de Constitucionalidade, temos como típicas a ação direta de inconstitucionalidade (ADI), a

39Disponível em:

ação declaratória de constitucionalidade (ADC), a ação direta de inconstitucionalidade por omissão (ADO) e a arguição de descumprimento de preceito fundamental (ADPF).

Fazendo uma síntese das formas de Controle de Constitucionalidade, Gilmar Mendes40 ensina que a ação direta de inconstitucionalidade (ADI) é o instrumento destinado a declaração de inconstitucionalidade de lei ou de ato normativo federal ou estadual, utilizando como parâmetro a Constituição vigente e suas decisões possuem eficácia ex tunc, erga omnes e efeito vinculante. A Ação Declaratória de Constitucionalidade (ADC), é uma ação contrária à ADI, uma vez que se destina a declarar a Constitucionalidade da Lei ou ato normativo Federal e, da mesma forma que na ADI, as decisões proferidas possuem eficácia ex tunc, erga omnes e efeito vinculante. Já a ação direta de inconstitucionalidade por Omissão (ADO) é o instrumento destinado à aferição da inconstitucionalidade da omissão dos órgãos competentes na concretização de determinada norma constitucional e, por fim, a arguição de descumprimento de preceito fundamental (ADPF), nada mais é do que um instrumento para evitar ou reparar lesão a preceito fundamental, resultante de ato do Poder Público.

4.2. Ação Direta de Inconstitucionalidade nº 4628 e 4713

Um dos temas mais atuais no campo do federalismo fiscal brasileiro é a denominada guerra fiscal, especificamente o comércio eletrônico (também conhecido como e-commerce), que em face de seu vertiginoso crescimento traz sérias preocupações às empresas e às entidades federadas com competência tributária para instituir o ICMS. Não foi por outro motivo que os Estados destinatários de mercadorias passaram a ter grande interesse em receber parte da arrecadação do ICMS incidente nas operações interestaduais realizadas por meio eletrônico, ou de forma não presencial.

É clara a intenção dos Estados subscritores do Protocolo ICMS nº 21/2011. Vale dizer: repartir as riquezas auferidas com o recolhimento de ICMS em tais operações entre as unidades federadas, estabelecendo novas regras para a cobrança do aludido tributo.

40 Disponível em:

Muito se falou sobre a inconstitucionalidade do Protocolo ICMS 21, tendo em vista a falta de legitimidade da CONFAZ de legislar sobre a repartição do tributo ora discutido. As ADIs 4628 e 4713foram julgadas em conjunto, no dia 17.09.2014, declarando a inconstitucionalidade do referido Protocolo. Os Ministros, em seus votos, afirmam que a cobrança da alíquota em duplicidade caracteriza bitributação, o que não é permitido pelo ordenamento pátrio. Asseveram ainda que de acordo com o regimento interno da CONFAZ, os protocolos servem para delimitar hipóteses de isenções e incentivos fiscais, não detendo competência para delimitar nossas maneiras de repartição do ICMS.

Para o Supremo Tribunal Federal, o principio do não confisco, que está balizado na Constituição Federal, resta violado pela bitributação do ICMS no caso da repartição das alíquotas, indo de encontro com os direitos fundamentais do contribuinte, que é lesado pela grande quantidade de tributo que lhe é atribuído.

Com relação ao Protocolo, o Supremo Tribunal Federal afirmou que o CONFAZ não tem legitimidade para legislar sobre a repartição do ICMS, uma vez que essa competência é do Senado Federal. Outro problema do é que apenas alguns Estados assinaram o presente instituto, não ficando, todos os Estados, adstritos às mesmas regras de divisão do ICMS. Quando da ocorrência de uma transação feita entre consumidor situado em Estado diferente do Estado do vendedor e, um desses Estados não era signatário do Protocolo, grande parte das vezes, o Estado de origem da mercadoria fazia a cobrança da sua alíquota interna, além da cobrança da alíquota interestadual prevista pela Constituição Federal, caracterizando, em grande parte das vezes, bitributação, indo de encontro com o ordenamento jurídico-constitucional brasileiro.

O Ministro Luiz Fux, em seu voto afirma que apenas uma Emenda à Constituição poderia alterar o dispositivo legal ora discutido e, ainda cita que algumas propostas de EC já estariam em tramitação. Tendo portando, os Estados consumidores, que esperar a alteração constitucional para que houvesse uma divisão do ICMS. Para o Ministro:

localizado em outro Estado for contribuinte do imposto, mercê do art. 155, § 2º, inciso VII, alínea g,da CRFB/88. Em outras palavras, outorga-se ao Estado de origem, via de regra, a cobrança da exação nas operações interestaduais, excetuando os casos em que as operações envolverem combustíveis e lubrificantes que ficarão a cargo do Estado de destino”.

O ministro ainda ressaltou que “para o bem ou para o mal, esta opção do constituinte originário deve ser observada”, pois não se pode admitir que novas regras contrárias à CF sejam impostas pelo Estados, e que “o fato de tratar-se de imposto estadual não confere aos Estados-membros a prerrogativa de instituir, sponte sua, novas regras para a cobrança do imposto, desconsiderando o altiplano constitucional”

Aduziu ainda que, caso a Constituição Federal não seja observada poderá ser gerado “um ambiente de anarquia normativa, dentro da qual cada unidade federada irá se arvorar da competência de proceder aos ajustes que entenderem necessários para o melhor funcionamento da Federação.”

Além disso, o Ministro deu efeito retroativo à decisão. Vale dizer, serão considerados nulos todos os atos de exigência do ICMS pelos Estados destinatários, desde que o Protocolo 21 foi posto em prática, pois considerou “o manifesto prejuízo sofrido pela cobrança da alíquota de ICMS prevista no Protocolo impugnado, quando nas operações interestaduais, o destinatário final não for contribuinte habitual do tributo; e, em segundo lugar, como forma de inibir tais práticas por outras unidades da federação. Do contrário, este cenário de “guerra fiscal” dificilmente será equacionado”.

O Ministro do STF Luiz Fux concedeu em fevereiro desse ano uma liminar

para suspender o Protocolo. Agora com o julgamento definitivo (ADIN 4628, 4713 e

RE 680089) pelo STF, os Ministros decidiram modular os efeitos da decisão no sentido

que de o protocolo 21 deve ser considerado válido até a concessão da liminar pelo

Ministro Luiz Fux (fevereiro de 2014).

Esclareço que modular os efeitos da decisão significa que ao julgar uma lei

inconstitucional, o STF pode declarar que a sua decisão terá efeito somente para o

futuro, de modo a afastar a possibilidade dos interessados pedirem a restituição,

ressarcimento ou compensação dos valores que foram desembolsados no

passado, excetuando as ações propostas antes do julgamento pelo STF.

Assim, no caso do Protocolo 21/2011, aqueles contribuintes que esperaram a