U

NIVERSIDADE

C

ATÓLICA DE

B

RASÍLIA

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA

MESTRADO EM ECONOMIA DE EMPRESAS

O MODELO DE VELASCO EXPLICA A CRISE CAMBIAL ARGENTINA?

ATAÍDE HENRIQUE DUARTE JÚNIOR

Dissertação apresentada à Universidade Católica de Brasília como parte dos requisitos para a obtenção do título de Mestre em Economia de Empresas.

ORIENTADOR: PROF. DR. TITO BELCHIOR S.MOREIRA

ÍNDICE

I- INTRODUÇÃO... 5

II -REFERENCIAL TEÓRICO... 8

II.1 - MODELOS... 8

II.1.1 - MODELOS DE PRIMEIRA GERAÇÃO ... 9

II.1.1.1 – MODELO DE KRUGMAN... 11

II.1.2 – MODELOS DE SEGUNDA GERAÇÃO... 12

II.1.3 - MODELOS DE TERCEIRA GERAÇÃO... 20

III.1 – FATOS ESTILIZADOS... 23

III.1 – A CRISE ARGENTINA... 23

III.1.1 - ANÁLISE DA LEI DE CONVERSIBILIDADE... 29

III.1.2. - OPINIÕES DE EMINENTES LIDERANÇAS SOBRE A CRISE ARGENTINA ... 30

III.1.3 - FATOS MACROECONÔMICOS DA ARGENTINA... 34

III. 2 - CRISES CAMBIAIS PELO MUNDO... 37

III.2.1 - A CRISE DO SME (1992)... 37

III.2.2 - A CRISE NO MÉXICO (1994)... 37

III.2.3. A CRISE NA ÁSIA (1997)... 38

III.2.4 - A CRISE NA RÚSSIA (1998)... 39

III.2.5 – A CRISE NO BRASIL (1999)... 40

III. 3 – MODELOS DE CRISES CAMBIAIS... 42

IV- MODELO DE VELASCO... 43

IV.1- DETALHAMENTO DO MODELO... 44

IV.1.1 – CUSTO POLÍTICO DA DESVALORIZAÇÃO... 48

IV.1.2 - DEFINIÇÃO DAS ZONAS DE CREDIBILIDADE... 50

V- RESULTADOS... 51

VI- CONCLUSÃO... 53

BIBLIOGRAFIA... 55

APÊNDICES... 61

RESUMO

Este artigo efetua a análise da crise econômica ocorrida na

Argentina e que culminou, em dezembro de 2001, com o abandono do

currency board, que vigorava desde 1991. Além disto, se utiliza o

modelo de Velasco (1996) para identificar se as causas da referida crise

foram decorrentes de ataques especulativos, ocasionados por

desequilíbrios nos fundamentos macroeconômicos, ou se os problemas

aconteceram devido a profecias auto-realizáveis, a despeito de os

fundamentos serem bons ou não. Foi considerado no trabalho o período

de 1991 a 2001 – a exceção foi quando se efetuou a análise de algum

indicador cuja influência foi além deste referido período - década em

que se pôde constatar a situação díspare, extrema e contraditória

experimentada pelos argentinos. Num curto espaço de tempo, eles

passaram da fase de uma euforia extremada, após a implantaçao do

Plano de Conversibildade em 1991, até a indisfarçável sensação de

derrota e frustação quando a grave crise econômica foi instalada. Pode-se

concluir pelos resultados apresentados que antes da bancarrota em 2001,

a Argentina era suscetível a crises auto-realizáveis.

Palavras-chave: Ataque especulativo, Credibilidade, Câmbio Flutuante,

ABSTRACT

This work analyzes the economical crisis occurred in Argentine,

that led them to renounce the currency board used since 1991 on

december 2001. Also it was used Velasco’s model (1996) to identify if

the causes of the crisis were due to speculative attacks, caused by

instabilities on macro-economic fundaments, or to auto realized

prophecies, ignoring if the economic fundaments were good or not. This

work covered the period from 1991 to 2001 excepted when the analysis

of any indicator that influence extrapolated this period; a decade that

Argentinean people felt an extreme, singular and contradictory

experience. In short period of time them experienced an extreme

euphoria, right after the Convertible Plan had being established on 1991

to a frustration and the uncomfortable feeling of loses, when the

economical serious crisis happened. Based on the results it was possible

to conclude that before the economical crash on 2001, Argentine was

susceptible to auto realized crisis.

Key words: Speculative Attacks, Credibility, Floating Exchange Rate,

I - INTRODUÇÃO

“O triunfo tem muitos herdeiros, a derrota tem muitos

órfãos”. O leitor que estivesse lendo a Editoria de Política de um jornal e

deparasse com esta frase iria imaginar que o seu autor seria um

destacado governante, responsável por relevantes contribuições para o

bem estar dos referidos herdeiros que, em consequëncia, lhes seriam

grato pelas benesses recebidas. Entretanto, a realidade é outra. Na

verdade, seriam os órfãos quem, de maneira mais incisiva, lamentariam

não a derrota, mas pior ainda, uma sucessão delas. O cenário: a

Argentina, o autor da frase: Carlos Menem, um dos últimos presidentes

daquele país, e a quem a se imputa de forma mais veemente a

responsabilidade pela crise experimentada pelo país, que até os primeiras

décadas do século passado era um dos exemplos emblemáticos de nação

desenvolvida. Menem que pretendia voltar a ocupar a cadeira número 1

do país faz o seu proselitismo lançando mão de indicadores econômicos

que além de eloqüentes lhes eram bem favoráveis. “Quando deixei o

governo, a dívida externa( em 2001) era de US$ 120 bilhões, a renda per

capita de US$ 8.000. Quando o presidente Eduardo Duhalde deixar o

governo a dívida será de US$ 180 bilhões, o que representa 114% do

PIB ao passo que quando eu saí era de 43% ou um pouco menos. O

índice de pobreza subiu para 61%”. Entretanto antes que os candidatos e

os órfãos que ele mesmo citou lhe direcione uma saravaida de críticas ele

fez a mea culpa e destaca que houve realmente excesso nos gastos

públicos. Este desvio do fundamento econômico para um país

reconhecidamente dependente do capital externo para financiar o seu

déficit e que desde 1991 regia a sua economia com o recurso heterodoxo

minaram-lhes as forças e acabaram por determinar o colapso. Contribuiu

para este desarranjo as privatizações em excesso – e em curto espaço de

tempo – e liberdade demais às províncias, dentre outros itens.

No presente artigo, será analisado - com o recurso do modelo

matemático de Andrés Velasco – se a crise cambial argentina é o

resultado de desajustes da economia ou um profecia que se auto realizou.

Ou em outras palavras, se os argentinos foram ingratos ao impedir um

governante que teve o mérito de promover um notável crescimento do

país, voltasse ao poder ou sensatos ao não permitir que Menem – e seu

inseparável Ministro da Economia, Domingos Cavallo – lhes fizessem

mais uma vez de cobaias de mais uma experiência econômica.

É importante registrar que a crise financeira que abalou a

economia argentina, bem como a de várias nações emergentes - sem

qualquer discriminação - proporcionou a consolidação de um rico, fértil

e vasto campo da literatura econômica alusiva ao assunto. Se se procurar

na história mais recente o fato relevante que motivou os economistas a

abordarem este tópico, que cabe salientar contavam com o importante

recurso de modelos matemáticos para demonstrar a teoria, irá se deparar

com as crises ocorridas no Sistema Monetário Europeu de 1992/93. Estas

combinadas com aquelas ocorridas nos “mercados emergentes”

propiciou, a partir de então, a realização de vários estudos teóricos e

empíricos. Aos modelos convencionais de crises cambiais, conhecidos

como modelos de primeira geração – nos quais os problemas são

decorrentes do resultado da deterioração dos fundamentos

macroeconômicos dos países – foram acrescentados dois outros: os

modelos de segunda geração - em que as crises são auto-realizáveis e os

Este trabalho está estruturado da seguinte maneira: na seção II

feita uma abordagem do referencial teórico com foco na crise Argentina

e nos modelos cambiais. Na seção III é feita uma revisão da literatura

acerca de cada um dos modelos; a seção IV descreve o modelo de

II – REFERENCIAL TEÓRICO

II. 1 - MODELOS

É interessante evidenciar, de antemão, que, a princípio, o modelo

ao prever uma crise, poderia permitir aos agentes econômicos

desencadear as ações necessárias com vistas, senão a evitá-la, pelo

menos minimizar seu impacto.

Vários autores, dentre eles Viana (1999) ressaltam que o modelo

básico “associado ao trabalho iniciado por Paul Krugman (1979), analisa

a ocorrência de uma crise cambial culminando com ataque especulativo

no caso de um país que apresenta um déficit fiscal insustentável

financiado por emissão de moeda, mas que tenta simultaneamente

manter uma certa paridade cambial em relação a uma moeda de

referência”. Mesmo que o país disponha de um estoque aparentemente

elevado de reservas internacionais a impossibilidade de financiamento

não inflacionário por todo o tempo, em função do crescimento

extraordinário, do estoque de dívida pública leva os agentes econômicos

a antecipar o abandono da paridade cambial, provocando assim o ataque

especulativo contra a moeda.

O interessante é que de acordo com Pastore e Pinotti (1998) -

citando Paul Krugman - “os ataques especulativos são inevitáveis e não

ocorrem quando as reservas se esgotam, mas quando elas ainda estão

elevadas”. Flood e Garber aprimoraram esta análise de Krugman,

mostrando que o ataque ocorre justamente no momento em que os

especuladores estão seguros quanto ao fato de que, se for feita a

Crises cambiais sempre terminam na flutuação da taxa cambial.

Quando os bancos centrais estão enredados na crise e tentam tardiamente

desvalorizar o câmbio com reservas baixas, perdem o controle da

desvalorização. Foi isso o que ocorreu na grande maioria dos países que

postergaram seus ajustes macroeconômicos, dentre eles a Argentina em

2001, as nações do Sudeste Asiático, em 1997 e o México, em 1994. Em

todos esses casos sempre ocorreram desvalorizações cambiais muito

grandes, seguidas de recessões profundas, e são exemplos de que, “ainda

que a defesa da paridade cambial com a elevação da taxa de juros tenha

custos, os custos de se chegar à crise podem ser ainda maiores” sinaliza

Pastore e Pinotti (1998).

Antes da década de 90, os ataques especulativos eram

considerados eventos previsíveis, pois conforme frisado, com base nos

assim chamados modelos de primeira geração, eles resultavam da

existência de políticas econômicas inconsistentes (deterioração nos

fundamentos). Os ataques especulativos ocorridos na Europa

(1992-1993) e no México (1994), entretanto, indicaram que as crises cambiais

ocorriam não apenas devido à deterioração dos fundamentos

econômicos. Isto possibilitou o surgimento dos chamados modelos de

segunda geração.

Posteriormente, quando da ocorrência da crise asiática, ficou

evidente que o arcabouço teórico presente nos modelos da primeira e

segunda geração não eram suficientes para explicar a referida crise.

Aparecia então o modelo de terceira geração.

A seguir serão analisadas as características de cada um deles

Apesar de ser creditado a Krugman (1979) o pioneirismo na

elaboração de um modelo que analise a crise cambial, não se pode

descartar o relevante trabalho desenvolvido por Salant e Henderson em

1978, de acordo com Szkurnik (1999). O foco era os métodos propostos

para estabilizar os preços de "commodities" e relacionavam o ataque a

agências internacionais responsáveis pela compra e venda de bens a um

preço pré-determinado.

O modelo desenvolvido por Krugman (1979) e em seguida

aprimorado por Flood e Garber (1984), replicava a história da agência e

da commodity. Os personagens, neste caso, seriam, no entanto, o

governo (agência) do país em questão que se incumbiria da emissão

constante de moeda para financiar seu déficit fiscal, ao mesmo tempo em

que tentava manter uma cotação fixa para a taxa de câmbio

(commodity), usando as suas reservas internacionais para comprar

moeda doméstica à taxa estabelecida. Esta emissão de moeda junto com

a tentativa de manutenção da cotação fixa, iria determinar o aumento da

cotação da moeda estrangeira, eventualmente superando o estabelecido

pelas autoridades monetárias, quando então o ataque se daria. A adoção

de uma política monetária expansionista faria com que a demanda

doméstica fosse maior do que a produção, sendo a diferença

transformada num déficit no balanço de pagamentos que seria financiado

pelo Banco Central através do estoque de reservas internacionais, daí

este modelo inicial também ser chamado de “modelo de crise de balanço

de pagamentos”.

Os especuladores têm ciência do fato que quando as reservas

internacionais se esgotassem, o preço da moeda externa começaria a

subir, fazendo com que fosse mais vantajoso para eles investirem em

a vender moeda doméstica um pouco antes da exaustão total de reservas.

Este movimento se repetiria (uns tentando se antecipar a outros) fazendo

com que quando as reservas caíssem abaixo de um certo nível, haveria

em ataque que rapidamente levaria as reservas internacionais à zero

forçando o abandono da taxa fixa de câmbio.

Os assim chamados modelos de primeira geração explicam as

crises cambiais em decorrência do crescimento do crédito interno,

principalmente para o financiamento do déficit público, sob regime de

câmbio fixo e dadas reservas internacionais limitadas.

Estes modelos se caracterizam pelo seguinte: previsão perfeita e

equilíbrio único, ataque especulativo antecipado contra as reservas do

governo e inconsistência nas políticas fiscal e monetária.

II.1.1.1 – MODELO DE KRUGMAN

No modelo de primeira geração de Krugman (1979), estão

presentes os seguintes parâmetros: uma economia aberta, pequena, que

produz um único bem, cujo preço é determinado pelo mercado.

Flexibilidade completa de preços e salários assegura sempre o pleno

emprego e produção. A diferença entre produção e gastos determina a

balança de pagamento. Só dois ativos estão disponíveis a investidores e a

moeda estrangeira têm taxas de juros nominais igual a zero. A taxa

esperada de inflação é a taxa esperada de depreciação da moeda local.

Sob um regime de taxa cambial fixo, o governo mantém um nível de

reservas estrangeiras e usa isto para manter o câmbio.

A partir de um modelo simples para uma economia pequena,

Krugman destaca que uma crise na moeda é causada pela conjugação dos

fiscal, com políticas monetárias desencontradas que conduzem a uma

perda de reservas estrangeiras e, com isto, o câmbio não pode ser

mantido fixo.

Flood e Garber (1984), tornaram o modelo de Krugman (1979)

linear e estocástico por meio da inclusão de emissão monetária

constante, sujeita a erro aleatório.

Resumindo, o modelo canônico explica as crises cambiais como o

resultado de inconsistências nos fundamentos, tipicamente a manutenção

de déficits governamentais que seriam financiados por emissão de moeda

aliada à tentativa de manutenção de uma taxa de câmbio fixa. O colapso

da moeda, portanto, seria uma conseqüência natural da falta de controle

orçamentário. Pode ser afirmado que estes modelos mostram que nem

sempre colapsos cambiais são resultados de comportamento irracional

dos agentes mas o resultado cultivado pelo próprio governo, que faz com

que manter a moeda doméstica no portafólio dos agentes econômicos se

torne desinteressante, uma vez que seu preço não será mais controlado,

ou estabilizado, pelo Banco Central em questão.

II.1.2 - MODELOS DE SEGUNDA GERAÇÃO

A crise do Sistema Monetário Europeu (SME), em 1992,

introduziu um novo modelo de análise denominado de “segunda

geração” em que um país mesmo com os fundamentos macroeconômicos

(monetários e fiscais) sólidos pode ser vítima de um ataque especulativo,

que passa a ter um caráter auto-realizável.

Miranda (2002) sublinha que os modelos teóricos de crises

cambiais de primeira geração não são suficientes para a explicação das

defender sua respectiva moeda. Isto tanto por deterem reservas

internacionais suficientes para readquirir praticamente a totalidade da

base monetária, quanto por terem amplo acesso ao mercado financeiro,

podendo emitir títulos externos com o objetivo de recuperar as reservas

internacionais. Ao agirem desta forma, entretanto, as taxas de juros

seriam elevadas a tal ponto de colocar em risco o sistema financeiro e

prejudicar o crescimento do produto agregado. Deste modo, a

desvalorização cambial provocada pelo ataque especulativo é, em última

instância, uma opção do governo pelo abandono da fixação do câmbio,

priorizando outros objetivos de política econômica, notadamente a

preservação do sistema financeiro e do emprego

Nos modelos de segunda geração, deve ser acrescentado um fato

novo em relação aos modelos de primeira. Nestes há um equilíbrio

único, enquanto nos modelos de segunda geração como não há mais uma

relação perfeita entre os fundamentos (agora ampliados) e a crise,

existem dois equilíbrios possíveis se o país encontra-se na “região

frágil”. Pode acontecer o equilíbrio com ataque especulativo (quando a

crise auto-realizável ocorre) bem como o equilíbrio sem ataque (e, assim,

sem crise). Aqui fica evidente que como há a possibilidade de equilíbrios

múltiplos, a crise não é mais totalmente previsível, como nos modelos de

primeira geração, com equilíbrio único.

Nos modelos de segunda geração, ao contrário, dos da primeira,

existe uma estrutura estocástica com tempo discreto, fato que determina

a ocorrência de duas propriedades fundamentais: a existência de uma

variável estocástica, que introduz a “incerteza” (entendido como o risco

probabilístico nestes modelos) ; e a não-linearidade no comportamento

Nos modelos de crise cambial de segunda geração, não ocorre a

relação perfeita entre desequilíbrios nos fundamentos “estritos” e crises,

como nos modelos de primeira. Neste segundo item, os ataques

especulativos auto-realizáveis somente ocorrem se os fundamentos

“ampliados” são frágeis, o que impõe um dilema de política às

autoridades monetárias. Assim, países com fundamentos sólidos

continuam sendo imunes aos ataques especulativos auto-realizáveis e,

assim, às crises. Estes modelos não conseguem explicar a recorrência

destes ataques (e, assim, das crises). Esta é uma limitação, portanto, dos

modelos de equilíbrio múltiplo.

Este limite dos modelos de segunda geração, pode ser superado,

com a introdução de uma variável exógena, que teria a função de

coordenar as antecipações dos agentes. Dadas as hipóteses de

expectativas racionais e informação perfeita, esta variável representaria o

comportamento irracional de parcela dos operadores do mercado. Uma

outra forma de solução da “falha” dos modelos de segunda geração

poderia estar vinculada à hipótese de informação perfeita.

Se se procurar um motivo relevante que levaria o governo a

modificar o sistema cambial corrente, poderia ser citado, por exemplo, a

taxa de desemprego. Se ela está alta ao longo do tempo, devido à rigidez

nominal, para baixo, dos salários e neste caso o governo quisesse adotar

uma política monetária expansionista para resolver isto, também não

poderia em razão da taxa cambial fixa. Uma outra razão seria alguma

variável econômica (ou fundamento) estar fixada em moeda doméstica.

Uma possibilidade lógica seria o peso de uma grande dívida em moeda

doméstica. O governo iria querer monetizar - mas não pode porque está

Um motivo para que o governo em questão queira defender o

regime de câmbio fixo, seria a adoção deste regime por razões de

controle de inflação, ou seja, o câmbio funcionando como âncora para os

preços domésticos e "garantidor" de credibilidade. Uma outra razão

poderia ser a suposição de que o câmbio fixo facilitaria o comércio

internacional além de facilitar investimentos estrangeiros no país.

Diante da dúvida entre os custos de manter a paridade cambial e

os custos de defesa da moeda - que estivessem aumentando em relação

aos benefícios da defesa de seu valor - em algum ponto no futuro, o país

poderia desvalorizar a moeda mesmo sem um ataque especulativo. Os

especuladores iriam tentar se antecipar a este movimento, ou seja, vender

moeda doméstica antes da desvalorização, o que pioraria a situação do

governo, fazendo com que a desvalorização ocorresse mais cedo. Como

alguns irão tentar fazer um pouco antes de outros, o resultado é uma

crise que leva ao fim do regime de taxa cambial fixa antes mesmo que os

fundamentos da economia indiquem a necessidade de desvalorização.

Pode ser enfatizado que nos modelos de segunda geração o foco é

a contínua observação que governo realiza entre os benefícios de mudar

a política cambial versus os custos de defendê-la.

Um fato interessante é que tanto os modelos de "segunda geração"

quanto do modelo fundamentalista tem uma característica comum: uma

crise cambial ocorre como resultado de políticas inconsistentes com a

manutenção de uma taxa cambial fixa enquanto os agentes econômicos

tentam proteger seu patrimônio realizando alterações de portafólio

através do mercado financeiro.

Se não houvesse mais uma deterioração nos fundamentos, qual

seria o resultado? E se se acreditasse que o governo pudesse realmente

haver uma crise cambial auto-realizável. O investidor não irá se desfazer

de moeda doméstica se não houver um perigo de desvalorização, mas

sem dúvida irá fazê-lo se um colapso cambial for muito provável. Aí

neste caso a crise pode acontecer justamente se muitos agentes

econômicos alterarem as suas posições em moeda doméstica, ou seja, a

referida crise será auto-realizável. Dever ser destacado, no entanto, o fato

de que mesmo em modelos de crise auto-realizáveis, a presença de

algum fundamento econômico - como por exemplo, reservas

internacionais ou déficit público - fraco é que tornará o país

potencialmente exposto a um ataque especulativo. Desta forma se o

governo passa para a opinião pública a idéia de que abandonará o

controle da taxa cambial por algum motivo, certamente irá ser forçado a

fazê-lo.

Os equilíbrios múltiplos ocorrem justamente quando os agentes

econômicos antecipam a possibilidade de um ataque ser bem sucedido,

forçando assim uma alteração na política econômica vigente. Diante

disto, seriam justamente os fundamentos futuros esperados

condicionados ao ataque ser bem sucedido, e não o estado presente dos

fundamentos, que seriam incompatíveis com a política cambial. Desta

forma aparecem duas possibilidades: um equilíbrio em que não há ataque

e nem mudança nos fundamentos e um outro em que um ataque

especulativo é seguido de uma mudança nos fundamentos que validaria,

após a ocorrência, a mudança cambial que os investidores esperariam

que ocorresse

Krugman (1996) registra dois aspectos muito interessantes sobre

os equilíbrios múltiplos. Primeiro, estes teriam menor probabilidade de

ocorrer quando a situação dos fundamentos econômicos estivesse ruim.

com a política cambial, os investidores teriam pouca dúvida de que uma

crise poderá ocorrer, e rapidamente se caminharia para um equilíbrio em

que a moeda é atacada e desvalorizada. Por outro lado, quando os

fundamentos estivessem bons, não se teria certeza sobre a possibilidade

de uma crise, resultando na possibilidade da existência de equilíbrio

múltiplo. Uma vez que se os agentes econômicos não conhecem as

preferências das autoridades monetárias, poderiam ocorrer diversos

ataques mal-sucedidos, sendo então esses ataques não justificados pelos

fundamentos econômicos correntes.

Calvo (1999) estuda a existência de equilíbrios múltiplos

provocados pela “crise russa” e seu conseqüente “efeito de contágio”1

junto às economias emergentes. Ele considera que, num mundo de

informação assimétrica, os investidores racionais - mas com informação

imperfeita - poderiam reagir de forma muito forte, e volátil, a sinais

repassados por outros investidores “bem informados”. Estes sinais

poderiam ser advindos de fatores que interessassem exclusivamente a

esses “investidores-informados”, que nada teriam a ver com os

fundamentos econômicos das outras economias emergentes. Outro fator

poderia ser também uma suspensão acentuada e não-indicada dos fluxos

de entrada de capitais externos, o que a levaria à existência de equilíbrios

múltiplos

Jeanne (1995) – economista citada por Velasco em seu modelo-

mostra, que é o estado dos fundamentos que determinam a existência e

multiplicidade de equilíbrios. Neste caso nem os fundamentos são tão

1

fortes para fazer um ataque bem sucedido impossível e nem tão fracos

para torná-los inevitáveis.

Nas crises auto-realizáveis, há a suposição de que os mercados são

ineficientes, ou em outras palavras, os agentes não fazem o melhor uso

da informação disponível. Este aspecto permite destacar a existência do

que é convencionado como "comportamento de manada": ou seja, os

investidores vendendo um ativo simplesmente porque todo mundo

também está.

Calvo (1996) também mostra que a diversificação de portafólio

poderia contribuir para a existência de "comportamento de manada".

Investidores muito diversificados têm menos incentivos à estudar

cuidadosamente cada país do que os que são menos diversificados .

Outros modelos de crise cambial tentam explicar o "efeito de

contágio", ou seja, uma crise que precipite o colapso cambial em um

determinado país detonaria a crise em um outro, possivelmente, devido à

transmissão da deterioração dos fundamentos econômicos. Isto se daria

através das ligações econômicas que existem entre países; por exemplo,

se o México sofre um ataque cambial bem sucedido e ele compete nos

mercados externos por produtos semelhantes aos do Brasil, nosso país

passa a ser um sério candidato a ter sua moeda desvalorizada. Também

poderia ter uma outra situação onde um ataque bem sucedido à moeda do

Brasil provocasse um déficit comercial na Argentina, levando a um

declínio gradativo nas reservas internacionais deste último, de tal

maneira que um ataque especulativo o afetasse.

Calvo (1999) analisa o "efeito contágio" da recente “crise russa”

ocorrida em 1998 entre as economias emergentes, com particular ênfase

provocado por uma falha no mercado de capitais, uma vez que o choque

inicial (a crise russa em si) afetou primordialmente os investidores

“informados”, deixando com que a precificação dos títulos dos países

emergentes ficasse nas mãos dos “desinformados”, e estes, teriam

interpretado o movimento de venda de títulos, não como sendo motivado

por uma falta de liquidez temporária, mas sim como indicação de que os

outros países emergentes também estariam com problemas em seus

fundamentos econômicos.

Choueiri (1999) elabora um modelo de equilíbrio múltiplo onde o

contágio é introduzido através da variação do prêmio de risco, ou seja,

uma crise cambial no país A afetaria o país B pelo aumento no prêmio de

risco que os investidores exigiriam para manter títulos emitidos por B;

desta forma, aconteceria o contágio "via crédito". Um investidor que

diversificasse seu risco retendo ativos em vários países emergentes e que

escolhesse a composição de seu portafólio maximizando a sua função de

utilidade esperada e que deparasse com uma crise iria fazer o seguinte:

diminuiria sua exposição no país com problemas, e num modelo de

incerteza, isto iniciaria uma realocação de portafólio fazendo com que o

investidor se retirasse de outros mercados também. Ativos denominados

em moedas que tivessem covariância positiva com a moeda atacada,

tornar-se-iam indesejáveis, e isto se traduziria em um aumento do

componente de prêmio de risco do retorno destes ativos.

Com relação aos modelos de segunda geração, tanto países

emergentes quanto países desenvolvidos seriam da mesma forma

vulneráveis aos ataques especulativos auto-realizáveis. Uma análise

superficial poderia dizer que a diferença estaria na origem do dilema de

crescimento ou do elevado estoque de dívida pública, e no caso dos paíse

emergentes, a fragilidade do sistema bancário.

Cabe ser lembrado que nos ao contrário do modelo da primeira

geração de crises de moeda em que as fraquezas persistentes nos

fundamentos fazem o colapso no regime cambial fixo, inevitável, os

modelos de segunda de geração enfatizam a relação entre os benefícios e

os custos de manter o câmbio fixo.

Nestes modelos pode acontecer também uma crise na moeda, sem

qualquer mudança significativa nos fundamentos mas por causa de um

ataque especulativo na moeda corrente. Neste caso, motivado pelas

expectativas dos participantes de mercado quanto a um colapso no

câmbio. Nesta situação, são identificados dois resultados: sem o ataque

especulativo, o câmbio pode ser mantido indefinidamente. Outro é que a

moeda corrente de uma economia com bons fundamentos

macroeconômicos também pode ser atacada. Neste caso, os

especuladores se antecipam aos fundamentos que mudarão depois do

ataque devido às suas expectativas.

II.1.3 – MODELOS DE TERCEIRA GERAÇÃO

O surgimento dos modelos de terceira geração está relacionado à

crise instalada em alguns países asiáticos. Os modelos convencionais,

tanto da primeira quanto da segunda geração, sobre crises cambiais não

foram suficientes para explicar que apesar do nível elevado de poupança

interna, dos bons fundamentos macroeconômicos e do direcionamento

dos fluxos de capitais para o investimento e não para o consumo interno,

esses países também se tornaram vulneráveis à reversão súbita dos

problemas nos fundamentos macroeconômicos não poderiam ser

apontados como os responsáveis pelas crises.

Estes modelos indicam uma convergência entre as crises cambiais

e crises bancárias e as interações entre estas e incorporam explicitamente

os fluxos de capitais na análise, destacando a sua relevância na eclosão

das crises gêmeas.

Os modelos de terceira geração partem da hipótese de assimetria

de informações no mercado financeiro e não uma conseqüência de

problemas na gestão de política macroeconômica, a ênfase dos modelos

de primeira e segunda gerações.

Uma das causas principais das crises está associada à possibilidade

ao moral hazard (risco moral). Isto acontece quando uma das partes

envolvidas é capaz de deslocar custos (riscos) para outras, após o

estabelecimento formal (contratual) de suas relações econômicas. Para

facilitar o entendimento é anotado a seguir um exemplo: no mercado

financeiro, quando a informação se distribui assimetricamente, o credor

não tem total capacidade de avaliar se o emprestador irá investir os

recursos do empréstimo num projeto de risco elevado ou num projeto

seguro, desde que este seja capaz de transferir o ônus do risco para o

credor. Se as garantias do emprestador forem limitadas, o resultado será

a execução de projetos de elevado risco.

A necessidade de garantias – para minimizar perdas - gera

distorções e estimula a absorção excessiva e insustentável de fluxos de

capitais pelos agentes domésticos (bancos, instituições financeiras

não-bancárias e empresas).

Um outro item relevante relacionado às crises explicadas pelos

liberalização financeira dos anos 90, verificou-se uma expansão do

crédito significativamente superior às taxas de crescimento da produção.

Este aspecto em si, cabe observar, não constitui um problema. O

problema é que no caso da crise asiática, grande parte desta expansão

concentrou-se em empréstimos de risco elevado.

Estes modelos de "terceira geração" têm como base Krugman

(1999). Para ele, os dois fatores determinantes desta onda de colapsos

cambiais seriam: 1) o papel dos balanços das empresas em determinar

suas capacidades de investimento e 2) os fluxos internacionais de

capitais determinando as taxas de câmbio real. As dificuldades nos

balanços das empresas e o impacto da taxa de câmbio real nesses

balanços (a explosão em moeda doméstica de dívidas denominadas em

dólar) seriam, nesta visão, considerados fatores determinantes da crise

asiática.

Ao finalizar a análise destes modelos utilizou-se do expediente de

fazê-lo, com o objetivo de facilitar o seu entendimento, além de se ir ao

encontro do propósito de apresentá-los de maneira mais didática. Cabe

ser destacado, entretanto, que não há uma rigidez considerável nesta

estratificação. Um exemplo é o contágio que para alguns autores pode

ser citada como motivo para crises de segunda geração, para outros

como terceiro enquanto que para Basel (2003), dadas as suas

III – FATOS ESTILIZADOS

III.1– A CRISE ARGENTINA

Nos anos noventa, a Argentina era a estrela brilhante da América

Latina e parecia que finalmente, depois de várias crises econômicas,

havia encontrado novamente seu caminho. A inflação acabou, o capital

afluiu e a economia cresceu a uma taxa anual de mais de 5% naquela

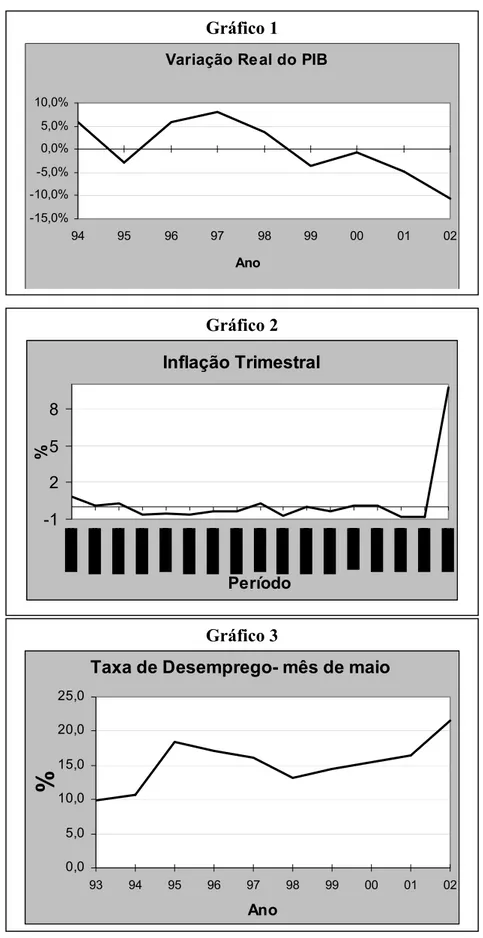

década até 98, ano identificado como o do início da crise naquele país

(gráfico 1). Como explicar, portanto, o fato de que no final da década de

90, aquele mesmo país que no início do século 20 era um dos dez mais

ricos do mundo - à frente da França e Alemanha e crescia a uma taxa

média anual de 5% nas três primeiras décadas de 1900 - entrou em

colapso? Como justificar o fato de aquele mesmo país que tinha a renda

per capita semelhante a da França, Alemanha e Canadá nos anos trinta,

se transformar numa estrela sem brilho? Pior ainda: cadente?

A orgulhosa população argentina - que sempre se vangloriou do

fato de o país, que num acidente geográfico, estava na América do Sul,

mas tinha todas as características de uma nação européia – teve uma

grave crise de auto-estima e perdeu o respeito pelas instituições.

Mas o que deu errado? “O resto do mundo” é a justificativa

oficial: preços baixos das commodities agrícolas; recessão e

desvalorização da moeda do Brasil em 1999 (país que comprava um

terço de suas exportações); crises no México em 1994; Tailândia,

Indonésia, Malásia e Coréia do Sul em 1997 na Rússia em 1998 e no

Brasil em 1999; e a valorização do dólar com o qual o peso argentino

estava ancorado. Estas graves crises econômicas provocavam, dentre

Argentina não seria uma exceção - e a elevação do custo dos

empréstimos externos.

O colapso econômico, financeiro, político e social acabou por se

instalar no terceiro país mais rico da América Latina, e depois de uma

década na qual o peso era, por lei, fixo em paridade com o dólar, teve

que ser desvalorizado e implantado o câmbio flutuante. O peso que já

estava sendo trocado na proporção de dois para 1 dólar no início de

2002, em meados de 2003 chegou à cotação de 3:1. Como a aplicação na

poupança, os empréstimos e os contratos estavam em dólares, a

desvalorização provocou mais caos financeiros. A implementação de

mecanismos com vistas à minimização do problema trouxe ainda mais

descontentamento: os depósitos em poupanças foram congelados, os

depósitos em dólar foram transformados em pesos desvalorizados e

houve restrição quanto aos saques.

Os indicadores econômicos colhidos desta grave crise, como era

de se esperar, foram muito ruins: o PIB contraiu 4,7 % em 2001 e 10,6 %

em 2002(gráfico 1), a recessão provocou a queda da renda per capita (em

dólar) que passou de um crescimento de 6,3% em 1997 para um

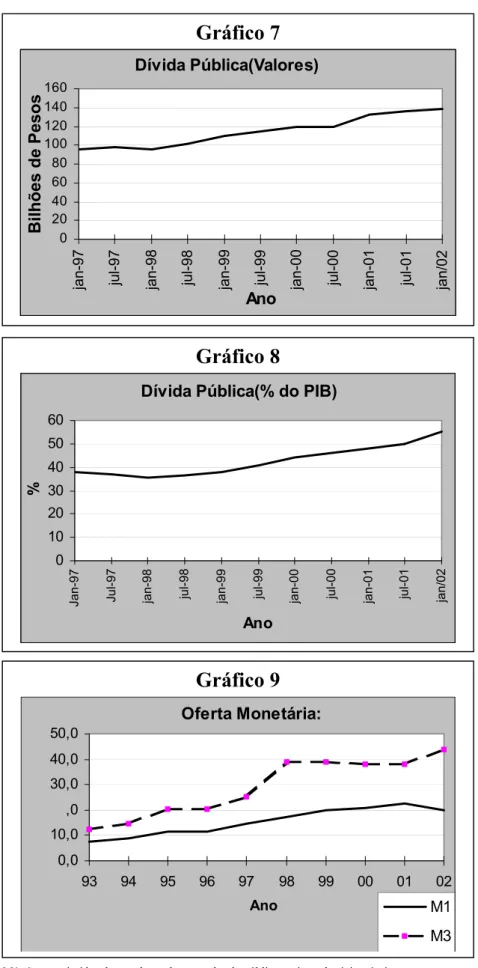

decréscimo de 6,9% em 1999(Hanke & Kurt, 2001). O desemprego

subiu para mais de 20% em maio de 2002(gráfico 3) e nas cidades, 44%

da população foram reconhecidas oficialmente pobres, com uma renda

de menos de 120 pesos por mês. Além disto o risco-país chegou a

alcançar quase 7.000 pontos, em junho de 2002(gráfico 13). E tudo isto

com um custo social ainda mais perverso. Com o confisco da poupança,

a relação de confiança entre o governo e cidadãos – o fundamento

essencial de uma democracia próspera - foi destruído.

Fica claro que os problemas não começaram ali. Eles se iniciam na

estreita com a figura populista de Juan Domingo Perón, que governou a

nação de 1946 a 1955. Suas medidas econômicas como o protecionismo

e a concessão de generosos benefícios a empresários tiveram resultados

negativos colhidos anos mais tarde. Se por um lado a democracia foi

restaurada em 1983, após um longo período de ditadura, a economia não

teve a mesma sorte: o país continuava em crise. Entre 1976 e 1989, por

exemplo, a renda per capita encolheu mais de 1% por ano. Períodos de

hiperinflação, dois colapsos bancários, falta de confiança no peso e na

política econômica, levaram os argentinos a colocar em prática um

hábito que não foi mais abandonado: o uso sistemático de dólares em

detrimento da moeda local. Também as pessoas com maior renda

passaram a preferir levar seus recursos para fora do país. No tocante à

hiperinflação é importante evidenciar que a sua magnitude vai bem além

do período acima citado. Desde o início da década de 60, a taxa anual

sempre foi relativamente alta. A média foi de 30,3% entre 1963-73, de

200% durante 1973-78, e de 380 % no período de 1983-87. Em 1989

alcançou o extraordinário número de 3.066,3%.

Em 1991, Carlos Menem e o Ministro da Economia Domingo

Cavallo, definiram o arcabouço para reverter este quadro através de

implantação de várias reformas. O principal item era a implementação do

currency board2, em que o peso era, por lei, fixo por lei na paridade de 1

2

A primeira nação que utilizou o currency board foi as Ilhas Maurício em 1849. Antes da 2ª Guerra Mundial, vários países introduziram este modelo cambial, dentre eles a Argentina. O currency board moderno foi introduzido em Hong Kong em 1983. Em 1991, depois de um período crítico de hiperinflação, é a vez da Argentina.

As vantagens do currency board são credibilidade econômica, inflação baixa e baixas taxas de juros. Mas ele pode não ser uma boa estratégia, especialmente em países que têm sistemas bancários fragilizados ou são propensos a choques econômicos.

para 1 e além disto a emissão de moeda ficava restrita ao nível de reserva

monetária.

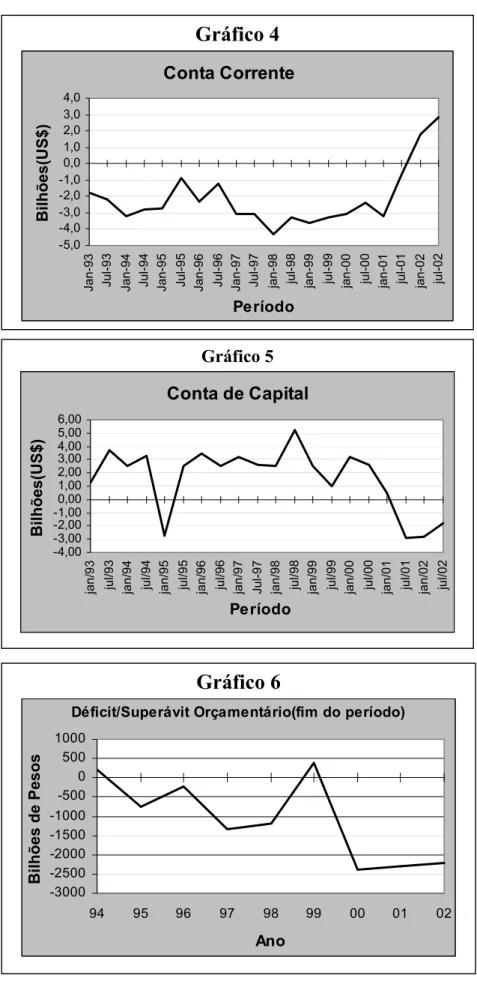

A solução encontrada trouxe benefícios imediatos: o PIB chegou a

10,6% em 1991 e a inflação caiu para menos de 1%, uma das mais

baixas do mundo. E os reflexos postivos se estenderam pela década:

entre 1991 e 1997, (período que coincide com o de maior abundância na

oferta de empréstimos externos e que se esgotou com a crise da Ásia em

97. a Em 1994 ocorreu uma mudança no ritmo de crescimento em razão

da crise no México) a economia da Argentina cresceu a uma taxa média

anual de 6,1% enquanto que a inflação se mantinha totalmente

controlada, apresentando, inclusive, números negativos, que oscilavam

em torno de –1%(gráfico 2).

O problema era que o currency board era um regime exigente.

Com o abandono das políticas cambial e monetária (deve ser enfatizado

que as taxas de juros eram, na verdade, fixadas pelo Federal Reserve dos

Estados Unidos, por mais que a margem de risco fosse assumida pela

Argentina), o governo passou a contar com poucas ferramentas para

fazer face a eventos externos.

Mas volta novamente a pergunta: como tudo acabou de forma tão

ruim? A resposta dada por alguns economistas é mais convincente do

que a oficial. Ela começa com o currency board. Além disto, eles

enumeram os seguintes outros problemas: choques externos; paralisação

do aumento de preços das commodities exportadas pela Argentina;

incremento do custo de capital das economias emergentes; apreciação do

dólar e a desvalorização do real. No que se refere ao currency board, a

sua rigidez, dificultava sobremaneira a resposta a estes choques externos

Em meados de 1998, o governo argentino afirmava que a economia

sem nenhum perspectiva de melhora, perceberam os investidores que a

dívida da Argentina poderia ser impagável.

Alguns economistas, no entanto, afirmam que o problema não era

propriamente o currency board, mas a política fiscal, bastante ineficiente.

Para financiar seu déficit fiscal, lançou-se títulos no mercado (uma vez

que havia a restrição com a emissão de moeda). Porém ao invés de

colocar em prática reformas, especialmente nas áreas trabalhistas e de

previdência social com vistas a diminuir os gastos governamentais,

Menem se preocupou em comprar apoio político para um terceiro

mandato. Os gastos públicos aumentaram de forma considerável (gráfico

8), e o equilíbrio fiscal não ocorrera, sendo que dois itens foram os

grandes responsáveis por este problema. Primeiro, o crescimento

econômico não fora o suficiente para proporcionar uma elevação do

emprego. Algumas províncias mais pobres que dependiam das ofertas de

trabalho oferecidas pelas empresas estatais viram o problema se agravar

com a privatização e a abertura comercial. É importante frisar que a

Argentina tem um sistema econômico descentralizado com 23 províncias

semi-soberanas que possuem orçamentos consolidados, em parte, pelas

autoridades fiscais e monetárias centrais.

Além de a política fiscal ser ineficiente ainda havia a corrupção. O

sistema de cobrança de imposto do país tinha – e tem - várias falhas e a

sonegação tributária é alta. A título de exemplo deve ser citado que

enquanto no Brasil, os impostos representam mais de 30% do PIB, na

Argentina o índice é de 21%. Graças a um sistema arcaico de tributação,

cabia ao governo central coletar os impostos e repassar às províncias (até

o ano de 2001) que com isto não tinham nenhuma cobrança - ou estímulo

Para reverter este quadro caótico ainda foram tentadas medidas

heterodoxas. A principal delas refere-se à modificação do currency

board, em que é fixada a moeda, para os exportadores, na proporção de

meio peso para o dólar, meio para o euro. Esta era uma idéia boa, mas o

timing desastroso. A desvalorização, alarmou os investidores

estrangeiros fez com que eles exigissem um prêmio de risco mais alto

para os títulos argentinos. As taxas de juros subiam e com isto a recessão

se aprofundava ainda mais.

Há quem culpe o FMI por impor políticas neoliberais de abertura e

privatizações na Argentina que acabaram não dando certo. Há que se

enfatizar, entretanto, que "políticas neoliberais” não causaram tamanho

caos em nenhum outro lugar. Uma crítica mais aceita, porém,

relacionada ao FMI é que este foi tolerante por muito tempo em permitir

que a Argentina fizesse uma combinação desastrada de taxa cambial fixa

e frouxidão fiscal.

Não há um consenso sobre o peso a ser dado a cada um destes

fatores. É talvez mais lícito dizer que todos os aspectos interagiram. Há

uma convergência, no entanto quanto ao fato de que assim como o

currency board propiciou a Argentina ficar imune ao problema por um

tempo superior ao que se parecia possível, significou também que o

colapso foi proporcionalmente maior.

O FMI reconhece o sucesso do currency board em alguns países.

De acordo com o Fundo, este modelo cambial fortalece tanto a disciplina

fiscal quanto os sistemas bancários. Além disto ele propicia a

manutenção da inflação em patamar baixo, incentiva o policymaker a

adotar reformas econômicas. Isto sem falar no crescimento da economia.

Ao se falar em disciplina fiscal sempre é interessante enfatizar que

monetária é abandonada. Parte da citada disciplina pode vir da nova

forma de atuação do Banco Central e da impossibilidade de administrar o

financiamento monetário dos gastos do governo. Com a renúncia das

políticas cambiais e monetárias, resta ao governo poucas ferramentas

para fazer face aos eventos externos. No caso da Argentina além da

ineficiência da política fiscal, nunca é demais evidenciar, havia ainda o

agravante da ineficácia dos gastos aliada à falta de gestão política.

III.1.1 - ANÁLISE DA LEI DE CONVERSIBILIDADE

Para garantir o cumprimento da paridade, conforme já frisado, a

Lei de Conversibilidade3 exigia que o Banco Central mantivesse reservas

internacionais líquidas equivalentes a 100% da base monetária. Isto

impede todo tipo de emissão que não conta com seu conseqüente

respaldo em reservas, o que torna impossível financiar gastos do governo

através da expansão monetária ou socorrer entidades financeiras através

de empréstimos ou compras de ativos de pouca liquidez.

Sob um sistema de conversibilidade, a expansão ou contração da

base monetária, e, portanto a liquidez da economia, é determinada pelo

resultado da balança de pagamentos e pela variação no estoque de moeda

estrangeira em poder do público. Um sistema de conversibilidade expõe

3

a Ley de Convertibilidad (23.928), estabelecia basicamente dois pontos. Em primeiro lugar, que o Banco Central devia vender todos os dólares que se quisesse comprar a 1 peso (observação: não tinha a obrigação de comprá-los ao mesmo preço; podia fazê-lo a "preços de mercado".) Para assegurar isto, tinha que manter dólares em reserva pela totalidade da massa de dinheiro circulante. Isto significa adicionalmente que a única forma em que se podia emitir moeda era com o ingresso de divisas no Banco Central (via exportações, investimentos ou empréstimos externos.)

o país a grandes flutuações provocadas por choques externos, tal como

ocorreu com a repercussão da crise mexicana, em menor medida com a

crise asiática e, de forma mais incisiva com a brasileira. Em dezembro de

1994, por exemplo, poucos dias após a desvalorização mexicana,

aconteceu uma importante perda da confiança no sistema financeiro e no

esquema cambial. A conseqüente saída de capitais privou de liquidez o

mercado local, e fez com que a taxa de juros experimentasse um brusco

aumento, acompanhado de uma queda do produto e do emprego. A

exposição a crises externas, combinada com a impossibilidade do

governo de realizar políticas monetárias que minimizassem o problema,

acabou por sugerir a análise da conveniência de abandonar a

conversibilidade por um sistema de regras menos rígidas, fato que

acabou por acontecer.

III.1.2 - OPINIÕES DE EMINENTES LIDERANÇAS SOBRE A

CRISE ARGENTINA

Para Pedro Pou (Presidente do Banco Central até maio de 2001.

Cabe aqui ser citado que ele foi destituído pelo Presidente Fernando de

la Rúa porque se recusou a alterar a lei de conversibilidade que ancorou

o peso ao dólar) a conversibilidade era um sucesso, e a Argentina entrou

em crise em razão de um conjunto de equilíbrios múltiplos e tensões

políticas. A conversibilidade, sugeriu Pou, promoveu uma estabilização e

a Argentina com isto pôde focalizar seus esforços em reformas

importantes, dentre elas: a privatização, abertura comercial,

independência de Banco Central, consolidação e melhoria da situação

fiscal. Pou reconhece, no entanto, que reformas importantes, como a

Se se fosse definir um ano para o início efetivo da crise, 1998 é o

ponto crucial. Com uma dívida pública que somava 43% do PIB e uma

dívida privada equivalente a 12% do PIB, ao lado de um déficit fiscal de

2,6%, cresceu-se o medo de não sustentação da dívida.

Andrés Velasco, Universidade de Harvard, tem a mesma opinião

quanto à data. Para ele 1997/98 era um momento bom para encerrar a

experiência. Entretanto como os agentes “não quiseram pôr fim ao

currency board”, nada foi concluído. A crise decorrente provou os

perigos de se escutar a manada.

Domingo Cavallo, Ex-Ministro da Economia da Argentina, faz a

defesa enfatizando que aquela conversibilidade era o reconhecimento

formal do que já ocorria no país. Antes de 1991, as pessoas já

negociavam e poupavam em dólares.

Anne Krueger, Primeira Subdiretora Gerente do FMI, em uma

conferência promovida em julho de 2002 pelo NBER, destacou que a

Argentina tem dificuldades para sair da crise que houvera sido instalada

também porque os investimentos no país são baixos e as exportações

são, para um país de mais de 30 milhões de habitantes e recursos naturais

abundantes, economicamente pequenas.

De forma bastante didática, nesta mesma conferência ela, em

síntese, enumerou as principais causas da crise. Como se trata de uma

análise posterior, as críticas acabaram por deixar evidente a falta de ação

do órgão a que ela estava vinculada, o Fundo Monetário Internacional.

Adotando uma postura de mescla de mea culpa com defesa prévia ela faz

o seguinte comentário:

“O FMI tem sido repetidamente acusado de ser demasiado

exigente em matéria de política fiscal, crítica que foi claramente

Argentina, ocorreu o contrário. Na América Latina os problemas fiscais

se fazem presente, frequentemente, em um contexto de complacência em

períodos de auge econômico. No caso da Argentina se repetiu esta velha

história, e o FMI devia ter promovido mais energicamente a adoção das

medidas pertinentes. Não obstante, nunca é fácil persuadir às autoridades

sobre a necessidade de apertar o cinto quando os investidores e credores

estrangeiros estão dando um aparente voto de confiança ao colocar

capital no país.

As principais causas citadas por ela são:

• Primeiro, a política fiscal foi muito frágil na fase ascendente

do ciclo, combinada com a crescente sobrevalorização da moeda, reflexo

de una taxa de inflação relativamente alta. No caso da política fiscal é

importante examinar as finanças do setor público tomadas em conjunto,

incluídos o Governo federal e os governos provinciais. Em grande

medida, o problema fiscal obedeceu a falta de disciplina em nível

provincial, exacerbada pela transferência de recursos por parte do

Governo federal. Neste caso se chega a um déficit estimado em torno de

2,5% do PIB, que chegou a seu mais alto nível em 1997 e 1998. As

cifras haviam sido ainda mais elevadas se não se tivesse utilizado os

recursos do programa de privatização para financiar o gasto corrente.

Um dos outros graves problemas que afetaram as finanças

públicas, consistiu na crescente diferença entre os salários pagos pelo

Governo federal e os do setor privado. Em 1994 a remuneração do

empregado federal em média superava em 25% à recebida pelo

empregado em média do setor privado; em 1998, a diferença havia

subido a 45%. Além disto, o número de pessoas do setor público era

mais do que excessivo.

A situação começou a piorar gravemente no fim de 98 e início de

99 devido ao contágio da crise russa no segundo semestre de 98 e ao

colapso do Plano Real no Brasil. Não se pode deixar de mencionar um

problema de ordem política – com consequências econômicas - no

âmbito interno: a adoção de uma política fiscal ainda mais flexível em

virtude do propósito do Presidente Menem de permanecer no cargo.

• Terceiro, o Plano de conversibilidade deu permanência à

sobrevalorização da moeda, dada a falta de flexibilidade da economia

interna.

O valor real da moeda aumentou consideravelmente nos anos

noventa, principalmente nos primeiros anos da década, em que a inflacão

foi reduzida graças à implantação do currency board. Os salários e

preços, no entanto, deve ser salientado, não eram o bastante flexíveis

para se estabelecer uma competitividade, o que determinou um ritmo de

aumento da exportacão mais lento que em outros países

latinoamericanos.

Poderia então ser questionado: quando deveria ter sido

abandonando o regime de conversibilidade? Uma opção seria contar com

o fato de pôr fim a esta estratégia monetária quando ela estivesse no auge

da credibilidade. Outra posibilidade teria sido fazê-lo em 1996-97,

período em que a economia estava se recuperando da crise tequila. Aqui

fica fácil anotar – como engenheiro de obra pronta – que esta poderia ter

sido a última oportunidade de uma saída tranquila.

Não se pode negar que o plano de conversibilidade gozou de

amplo apoio popular como instrumento de apelo contra o

recrudescimento da inflação que a Argentina experimentara há poucos

saída imprevista poderia ocasionar graves perturbações econômicas,

dada a profundidade e a amplitude do endividamento externo.

• Quarto, não se adotou nenhuma medida eficaz para fazer

frente à dívida que se tornava insustentável.

Em março de 2001, quando foi novamante designado Ministro,

Domingo Cavallo frisava a necesidade da adoção de medidas na esfera

fiscal. Cavallo admitiu que a Argentina não podia seguir endividando-se

nem imprimir papel moeda. Com isto ele colocou em prática ações, com

o objetivo de aumentar a arrecadação, como a criação de um imposto

sobre as transações financeiras. Entretanto, isto coincidiu com a

deterioração da confiança no mercado provocada pela introdução do

vínculo dólar-euro, a destituição do Presidente do Banco Central, Sr.

Pou, e um grande estoque de dívidas. Os investidores, por outro lado,

não se mostraram impresionados com as diversas medidas, algumas das

quais reduziram a eficácia da administração tributária. Além do aporte

concedido pelo FMI e apesar do apoio do G7, os empréstimos não

puderam fazer face à dívida, cada vez mais insustentável. Se

comprovaria, sob a ótica cômoda de analisar a crise após a sua

efetivação, que tudo isto foi em vão.

Em outras palavras, a Argentina se viu presa em um círculo

vicioso de escassa atividade, sobrevalorização da moeda e crescente

endividamento.

Anne Krueger ainda evidenciou os problemas imediatos

enfrentados logo após a crise: inflação de 30% nos primeiros seis meses

de 2002 (medido pelo IPC), e um déficit fiscal de 4%.

Roque Fernandez, eminente economista argentino, ao apresentar

os números deficitários fiscais para 1991-2001, citou que o problema da

de um único equilíbrio ruim. O equilíbrio bom: baixas taxas de juros (em

relação à inflação), produção alta e eficaz política de arrecadação não

estava presente, e além disto, o fim do financiamento externo instalaram

o caos na Argentina.

III.1.3 - FATOS MACROECONÔMICOS DA ARGENTINA

Além de importantes fatos macroeconômicos já citados como

inflação - que nunca é demais lembrar foi reduzida consideravelmente

durante os anos 90, graças ao currency board – PIB e desemprego, dada

a sua relevância é importante identificar alguns outros indicadores que

estão diretamente vinculados à crise argentina.

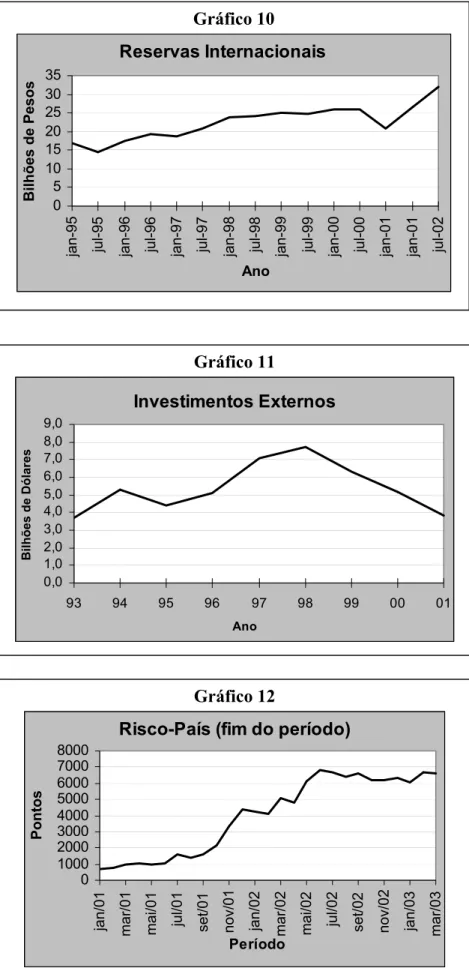

• A combinação da baixa inflação durante a década de 90 e uma

moeda valorizada acabou por gerar uma conta corrente deficitária

(gráfico 5);

• No final de 1994, a dívida do governo federal era em torno de 70

bilhões de dólares e o PIB de 250 bilhões. Em 2002, a dívida dá

um salto e alcança 132 bilhões de dólares, quase 90% a mais,

enquanto o PIB passa a ser de 235 bilhões — 6% menor. Fica

evidente a boa situação econômica experimentada pela economia

argentina na década de 90, que cresceu em média 5% no período

de 1991 a 1994. Este fato positivo perdura até 98 quando então a

crise foi instalada e o PIB teve uma queda extraordinária em

2002(gráfico 2). Este fato foi possível graças a presença de dois

bons indicadores: baixas taxas de juros (gráfico 13) e

investimentos diretos importantes (gráfico 11). O senão era o

• A Dívida Pública (gráficos 7 e 8) era outro indicador que

evidenciava a situação ruim da Argentina. O déficit orçamentário

(gráfico 6) foi especialmente causado pela introdução de um novo

sistema previdenciário a partir de 94;

• O Risco-País (gráfico 12) que em janeiro de 2001 era de 670

pontos e dá um salto para quase 7.000 pontos (10 vezes mais) em

junho de 2002, consolida a evidência de que a crise houvera sido

efetivamente instalada. Os investidores se retraíram, repatriaram o

capital, e em conseqüência as taxas de juro subiram, aumentando o

risco e completando o círculo vicioso;

• O ataque especulativo não é o resultado de diminuição das

reservas internacionais. No gráfico 10 observa-se que estas

referidas reservas não caem a despeito da crise;

• Conforme pode ser observado no gráfico 9, aumentou de forma

contínua a provisão de dinheiro doméstico;

• O índice de desemprego se manteve sempre alto a partir de

95(gráfico 3);

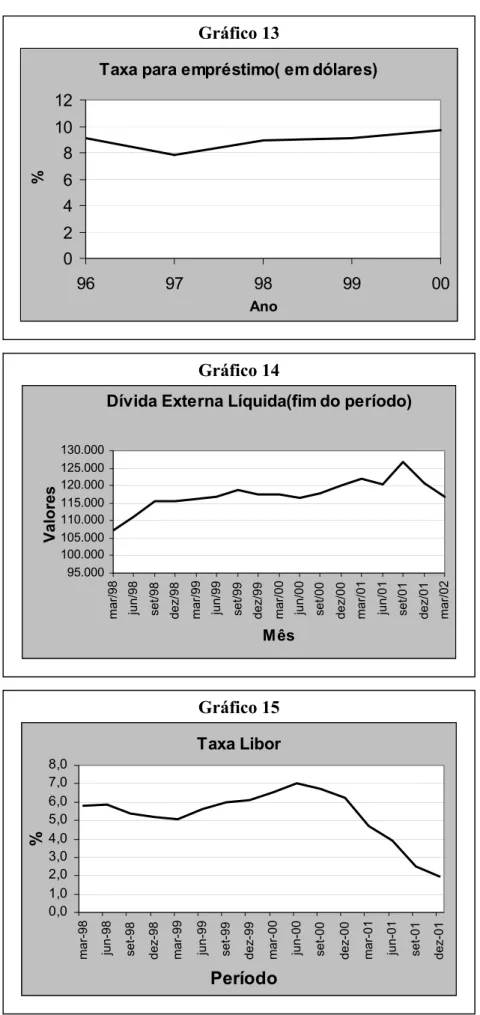

• A taxa Libor - London InterBank Offering Rate - (gráfico 15 em

que estão anotados os percentuais relacionados aos períodos de

180 dias) é a base da taxa de juros que se paga sobre depósitos

entre bancos no mercado de Eurodólares (depósitos a prazo

atrelado ao dólar). A taxa Libor é a média das taxas fixadas pelos

cinco maiores bancos. (Bank of America, Barclays, Bank of

Tokyo, Deutsche Bank e Swiss Bank). Como se trata de taxa de

juro externa ela exerce uma influência relevante na dívida externa;

• A dívida externa (gráfico 14) cresceu cerca de 10% em menos de

necessidade do financiamento externo para fazer face a mitigação

da crise;

III.2 – CRISES CAMBIAIS PELO MUNDO

Crises cambiais na década de 90 proliferaram pelo mundo e afetou

desde economias emergentes como a Argentina – que é objeto de análise

deste trabalho – Brasil, México e países da Ásia até as ricas nações

européias

III.2.1- A CRISE DO SME (1992)

A crise que afetou diversos países da Europa no início da década

de 90 tem uma estreita ligação com os modelos de segunda-geração.

Havia naqueles um alto nível de desemprego determinado causado por

demanda insuficiente. As autoridades monetárias destes países sofriam

pressões a favor da adoção de políticas monetárias expansionistas

enquanto que, por outro lado, o sistema de flutuação, estreita, era

imposto pelo mecanismo de taxas cambiais do SME. Os governos

ficavam assim num impasse entre os custos políticos de uma taxa de

desemprego alta e deflação de um lado, e do outro os custos políticos de

deixar o mecanismo de taxas do SME. As políticas cambiais ficavam

sujeitas à tensão entre dois propósitos: a flexibilidade - capacidade de

responder a choques inesperados – em contraposição à credibilidade -

capacidade de fazer frente às violações casuísticas dos compromissos

que foram assumidos de maneira prévia.

O México, no início de 94, era um país que tinha muitos

indicadores positivos: o déficit fiscal havia se tornado um superávit, as

privatizações foram bem sucedidas, ocorreu a desregulamentação da

economia e a economia fora aberta à competição internacional. Por outro

lado, no entanto, havia um problema: o crescimento econômico era

pequeno, menos de 3% a.a.

Soma-se a isto o fato de a inflação mexicana e a taxa nominal do

peso em relação ao dólar ter deixado a economia mexicana sem

competitividade. Entre 1988 e 1994 o sistema passou de um câmbio com

taxa nominal completamente fixa para um sistema de desvalorizações

pré-anunciadas, com as desvalorizações sendo menores do que a taxa de

inflação corrente, e depois para um sistema de bandas com um teto

móvel.

III.2.3. A CRISE NA ÁSIA (1997)

Em julho de 1997, a Tailândia não resistiu às fortes pressões que

sua moeda, o Baht, estava sofrendo e deixou que ele flutuasse

livremente. No segundo semestre de 1997 as moedas da Malásia,

Indonésia, Coréia e Filipinas também sofreram fortes pressões e foram

desvalorizadas, pelos respectivos governos, em relação ao dólar, moeda

que servia de alguma maneira como âncora para as taxas nominais de

câmbio.

O início da crise pode ser atribuído à redução das exportações na

região, devido principalmente à valorização do dólar (moeda que servia

como âncora cambial) frente ao iene, à competição da China e à recessão

Apesar de haver um consenso quanto ao melhor modelo para

explicar a crise asiática, que seria o de “terceira geração” - conexão entre

fragilidade financeira e crises cambiais - alguns economistas insistem

que a crise é melhor explicada como uma extensão do modelo de

segunda geração. A crise cambial neste caso seria um subproduto de uma

corrida bancária, ou seja, uma perda de confiança, auto-realizável que

forçaria os intermediários financeiros a liquidar seus investimentos

prematuramente, com conseqüente perda de rentabilidade esperada. Os

países mais atingidos pela crise na Ásia, é importante frisar, estavam

fragilizados pelo fato de terem altos passivos em dólar, lastreados em

ativos em moeda local.

Outras explicações para a crise estariam relacionadas a mudanças

repentinas na expectativa e confiança dos agentes econômicos que teriam

sido a fonte principal não só do início, mas também da propagação e do

contágio da crise financeira. Assim, a crise não deveria ser atribuída a

uma deterioração dos fundamentos econômicos, mas sim ao pânico dos

agentes econômicos. Outro motivo da crise seria o reflexo das distorções

estruturais e políticas dos países afetados. Desajustes nos fundamentos

econômicos teriam sim iniciado a crise, mesmo que, uma vez iniciada, o

"comportamento de manada" e uma fortíssima reação do mercado

tenham causado uma depressão na atividade econômica e nos preços dos

ativos maior do que a justificada pelo estado dos fundamentos.

Um fato relevante alusivo à crise da Ásia é o forte "efeito de

contágio" que a crise asiática provocou em diversas economias bem

longe da Ásia, característica do modelo de segunda geração.

Em agosto de 1998, o governo Yeltsin desvalorizou o rublo e

decretou a reestruturação unilateral da dívida do governo russo, ou seja,

o evento mais temido desde a crise da Ásia acabara de ocorrer: um

"default" soberano.

Ainda em agosto daquele ano, o governo russo anunciou outras

medidas que viriam a ter efeitos bastante negativos sobre a economia

mundial: reestruturação unilateral da dívida do governo de curto prazo e

a suspensão da negociação no mercado doméstico de títulos; moratória

de 90 dias no pagamento de obrigações privadas denominadas em moeda

externa (incluindo pagamentos de contratos a termo), aumento do

controle sobre o fluxo de capitais e medidas para fortalecer o sistema

bancário, incluindo intervenções bancárias e o estímulo de fusões.

A crise financeira russa teve sua origem nos constantes e altos

déficits fiscais (agravados pela queda no preço do petróleo e na

incapacidade do governo de coletar impostos) bem como no conseqüente

aumento da detenção de títulos do governo russo por investidores

domésticos e externos. Na medida em que a situação fiscal russa era

agravada por choques externos (preço do petróleo, por exemplo) os

investidores relutavam em aceitar títulos atrelados ao rublo e o governo

se viu obrigado a colocar no mercado grandes volumes de Eurobonds

vinculados ao dólar e mesmo assim com um significativo prêmio.

III.2.5 – A CRISE NO BRASIL (1999)

O Plano Real se mostrou desde o seu início a mais bem sucedida

tentativa de estabilização monetária na economia brasileira moderna. A

a.m. em junho de 1994 (véspera do plano) para quase 1,02% am em

junho de 1999.

Com o Plano Real, a economia brasileira pôde apresentar para o

mercado bons indicadores jamais visto. Alguns dados, no entanto, não

se comportaram de maneira positiva desde o seu início. No caso da conta

corrente, por exemplo, houve uma reversão do sinal da conta corrente,

que passou de um superávit médio anual de 0,34% do PIB no período de

1991 a 1993 para um déficit de 0,31% do PIB em 1994. Em 1998 chegou

a um déficit de 4,50%. Os efeitos da estabilização monetária sobre as

contas externas da economia brasileira levantaram imediatamente

dúvidas e preocupações com relação à sustentabilidade e qualidade do

financiamento do déficit nas transações correntes e seus possíveis efeitos

adversos sobre o crescimento econômico.

Embora houvesse inúmeras melhoras nas condições do

financiamento dos compromissos externos brasileiros, como por

exemplo a queda dos “spreads” cobrados em relação aos bônus do

tesouro americano, o país sofreria restrições e dificuldades de

financiamento durante, e após, as crises da Ásia e da Rússia.

A crise russa em 1998 complicou de vez a situação dos países

emergentes - dentre eles, o Brasil - fazendo com que a estratégia de

defesa do regime cambial vigente no Brasil se tornasse cara e necessária

de apoio do FMI.

Com as pressões do mercado em 15 de janeiro de 1999 o Banco

Central brasileiro, pára de intervir no mercado de câmbio, deixando de

vender reservas. Em seguida a esta decisão a cotação do real despencou e

passou a uma vez que o Real passou a ser negociado à taxa de R$

1,43/US$, o que representava uma desvalorização de 9,16% em relação à

Em 29 de janeiro, a situação fica crítica e a cotação do Real já era

de 2,05 por dólar. Em 8 de março, o dólar estava cotado em R$ 2,16 -

representando uma desvalorização nominal do Real da ordem de 77%

em relação a sua cotação anterior à mudança de regime - R$ 1,22.

Embora a situação voltasse a melhorar (R$ 1,99/US$ em 20/08/99) o

Plano Real jamais voltaria a apresentar os indicadores bons da sua fase

inicial.

III. 3 – MODELOS DE CRISES CAMBIAIS

A despeito de a ocorrência de crises cambiais ser fato que

aconteça há bastante tempo, a elaboração de modelos teóricos que

permita a análise deste fenômeno é algo fenômeno relativamente recente.

O aumento no número das crises econômicas e a sua importância no

impacto da economia é que gerou o surgimento de uma grande

quantidade de pesquisa de suas causas.

A literatura convencional sobre estas referidas crises pode ser

organizada em três grandes blocos (gerações):

• Os modelos de “primeira geração” ou “modelos canônicos”. Estes

trabalhos utilizam a hipótese de mercados financeiros eficientes e,

grosso modo, a crise cambial é fruto de problemas na gestão de

política macroeconômica. Além do trabalho de Krugman (1979)

pode ser destacado, como exemplo representativos da literatura de

“primeira geração”, o trabalho de Flood & Garber (1984);

• Os modelos de “segunda geração”. Estes referidos modelos se

utilizam também da hipótese de mercados financeiros eficientes

bem como do fato de a crise cambial também ser fruto de