RAPHAEL PINHEIRO DA COSTA

EFICÁCIA DAS DECISÕES EM DÉBITO E MULTA DOS TRIBUNAIS DE CONTAS (TCE E TCM) NO ESTADO DO CEARÁ NO PERÍODO 2010-2017

RAPHAEL PINHEIRO DA COSTA

EFICÁCIA DAS DECISÕES EM DÉBITO E MULTA DOS TRIBUNAIS DE CONTAS (TCE E TCM) NO ESTADO DO CEARÁ NO PERÍODO 2010-2017

Dissertação apresentada ao Programa de Economia Pro-fissional da Universidade Federal do Ceará para obtenção do título de Mestre em Economia.

Área de concentração: Economia do Setor Público

Orientador: Prof. Ronaldo de Albuquerque e Arraes

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca Universitária

Gerada automaticamente pelo módulo Catalog, mediante os dados fornecidos pelo(a) autor(a)

C875e Costa, Raphael Pinheiro da.

EFICÁCIA DAS DECISÕES EM DÉBITO E MULTA DOS TRIBUNAIS DE CON-TAS (TCE E TCM) NO ESTADO DO CEARÁ NO PERÍODO 2010-2017 / Raphael Pinheiro da Costa. – 2018.

44 f.

Dissertação (mestrado) – Universidade Federal do Ceará, Faculdade de Econo-mia, Administração, Atuária e Contabilidade, Mestrado Profissional em Economia do Setor Público, Fortaleza, 2018.

Orientação: Prof. Dr. Ronaldo de Albuquerque e Arraes.

1. Eficácia das decisões dos Tribunais de Contas. 2. Resultado de débito e multa dos Tribunais de Contas. I. Título.

EFICÁCIA DAS DECISÕES EM DÉBITO E MULTA DOS TRIBUNAIS DE CONTAS (TCE E TCM) NO ESTADO DO CEARÁ NO PERÍODO 2010-2017

Dissertação apresentada ao Programa de Economia Profissional da Universidade Federal do Ceará para obtenção do título de Mestre em Economia

Área de concentração: Economia do Setor Público

Orientador: Prof. Ronaldo de Albuquerque e Arraes

Aprovada em: 17/07/2018

BANCA EXAMINADORA

_____________________________________________ Prof. PhD. Ronaldo de Albuquerque e Arraes (Orientador)

UFC/PEP/CAEN

_____________________________________________ Prof. Dr. Andrei G. Simonassi (Membro)

UFC/PEP/CAEN

_____________________________________________ Prof. Dr. Jose Henrique Felix Silva (Membro)

Agradecimentos

RESUMO

Trata-se de pesquisa exploratória sobre os resultados da atuação do Tribunal de Contas dos Municípios e do Tribunal de Contas do Estado, ambos situados na esfera pública do Estado do Ceará, visando identificar a eficácia dos julgamentos que essas Cortes proferiram no período de 2010 a 2017. A abordagem central foi aferir o percentual de realização (eficácia) das determinações pecuniárias contidas nos julgamentos, sendo essas subdivididas em débitos (valores a res-sarcir aos cofres públicos) e multas (penalidades referentes a irregularidades). Em primeira análise, entendeu-se como necessária a adoção de um critério ob-jetivo que possibilitasse estabelecer parâmetros numéricos de avaliação dos re-sultados dos Tribunais de Contas. Para tanto, foi escolhido um indicador que conferisse certeza razoável, segurança e confiabilidade às conclusões da pes-quisa e refutasse ilações essencialmente subjetivas. Propôs-se, portanto, anali-sar o índice de sucesso dos julgamentos a partir do quantitativo dos valores re-cuperados em relação ao total de débitos e multas aplicados, de modo que sua leitura pudesse refletir o desempenho do Tribunal e o quanto sua autoridade tem sido respeitada. Nesse sentido, o objetivo principal consistiu em quantificar fi-nanceiramente o benefício que ambos os tribunais retornam para a sociedade. Se o órgão é eficiente em relação ao custo que representa no orçamento do Estado, bem como se é eficaz frente ao benefício efetivamente gerado a partir das suas decisões.

Palavras Chave: Débito; Multa; Tribunal de Contas dos Municípios; Tribunal de Contas do Estado do Ceará; Eficácia das Decisões.

ABSTRACT

This is an exploratory research on the performance’s results regarding the Mu-nicipal Court of Accounts and the State Court of Accounts, both located in the public sphere of the State of Ceará, in order to identify the effectiveness of the judgments that these Courts delivered in the period of 2010 to 2017. The mais approach was to measure the percentage (effectiveness) of the pecuniary deter-minations contained in the judgments, which are subdivided into debits (amounts to be repaid to public coffers) and fines (penalties referring to irregularities). In the first analysis, it was understood as necessary the adoption of an objective criterion that would make it possible to establish numerical parameters for the evaluation of the results of the Audit Courts. Therefore, an indicator that could provide reasonable certainty was chosen, plus precision and reliability to the re-search findings and, at last, refute essentially subjective conclusions. It was pro-posed, thereafter, to analyze the judgments’ success rate from the quantitative values recovered in relation to the total applied debts and fines, so it’s

under-standing would reflect the Court's performance and how much its authority has been respected. In this sense, the main objective was to quantify financially the benefit that both courts return to society. Whether the institution is efficient in relation to the cost it represents in the state budget, as well as whether it is effec-tive against the benefit actually generated from its decisions.

Sumário de Tabelas

Tabela 1: Despesa Empenhada – TCM e TCE, 2010-2017 ... 21

Tabela 2: Despesa Total e Realizada, 2010-2016 ... 22

Tabela 3: Débito Aplicado e Multa – TCM, 2010-2016 ... 24

Tabela 4: Total de Condenações e Despesas do TCM, 2010-2016 ... 31

Tabela 5: Receitas de Multas e Dívida Ativa, 2014-2017 ... 34

Tabela 6: Receita de Multas TCM, 2010-2013 ... 34

Tabela 7: Receita de Multas e Dívida Ativa – TCE, 2014-2017 ... 34

Tabela 8: Condenações em Multa e Multas Convertidas em Receita, 2010-2017 ... 35

Tabela 9: Estoque de Multas do TCM, 2010-2017 ... 36

Tabela 10: Débitos Aplicados pelo TCM, 2010-2016 ... 37

Sumário de Gráficos Gráfico 1: Evolução dos Gastos – 2010 - 2016 ... 22

Gráfico 2: Valores das Condenações do TCM ... 25

Gráfico 3: Composição das Condenações ... 27

Gráfico 4: Número de Fraudes versus Qualidade da Gestão ... 29

Gráfico 5: Impacto das Sanções do Tribunal de Contas ... 31

Sumário

1 INTRODUÇÃO ... 9

2 REVISÃO DA LITERATURA ... 11

2.1 Medição de desempenho ... 11

2.2 Relatório Justiça em Números (CNJ) ... 14

2.3 Resultados da Operação Lava Jato... 15

2.4 Outras experiências de medição de desempenho ... 16

3 METODOLOGIA ... 17

3.1 Base de dados ... 19

3.2 Relacionamento com atores externos (ouvidorias) ... 19

3.3 Limitações e dificuldades ... 20

4 ANÁLISE DOS DADOS ... 22

4.1 Custo do Tribunal de Contas no orçamento do Estado ... 22

4.2 Resultados da atuação do Tribunal de Contas ... 24

4.3 Análise das condenações em débito e multa ... 28

4.4 Verificação dos valores recuperados pelo Tribunal de Contas ... 34

5 CONCLUSÃO ... 39

6 RECOMENDAÇÕES ... 39

1 INTRODUÇÃO

Em se tratando de considerações preliminares ao presente estudo, é es-sencial trazer a definição do que vem a ser um Tribunal de Contas, o que faz, por que existe, qual seu propósito. De maneira prática, um Tribunal de Contas funciona como uma instituição pública que realiza – com independência – audi-torias nos demais órgãos públicos do governo. É similar ao que as empresas do mundo corporativo fazem para contratar o serviço de emissão de opinião técnica acerca da sua situação contábil-econômica, por exemplo.

Existem algumas diferenças para com o modelo de fiscalização por audi-torias privadas, sendo a distinção primordial o fato de atribuir o aspecto sancio-nador como desfecho possível de sua atuação. Isto é, uma Corte de Contas, caso observe irregularidades no modo como o governo gere os recursos públi-cos, tem competência de aplicar penalidades aos responsáveis, sendo de inte-resse deste trabalho somente as penalidades de caráter pecuniário, ou seja, que permitam a sua conversão em dinheiro.

A atenção de um Tribunal de Contas se volta para a qualidade da gestão no setor público, sendo de sua responsabilidade supervisionar o bom funciona-mento da máquina estatal, abrangendo aí os Poderes Executivo, Legislativo e Judiciário. Seu conceito oficial está disposto na mais importante norma do país, a Constituição Brasileira de 1988, nos arts. 70 e 71:

Está previsto que por intermédio do Tribunal de Contas será exercida “A

fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União [Estados e Municípios] e das [respectivas] entidades da administração di-reta e indidi-reta, quanto à legalidade, legitimidade, economicidade, aplicação das

subvenções e renúncia de receitas”. Em outras palavras, deverão ser auditados os registros e demonstrativos contábeis das instituições públicas, os pagamen-tos e recebimenpagamen-tos a conta do tesouro, que seria a análise da gestão de caixa do ente (fluxo financeiro), auditar a execução do orçamento (realização de recei-tas e despesas), a condução operacional da gestão (se eficiente, eficaz e efe-tiva), e, por fim, a situação dos bens que integram o patrimônio.

Diante todo esse escopo, cabe-lhe ainda verificar o cumprimento correto da lei no tocante a forma de gerir, avaliar se a ação governamental é legítima e administrada com economicidade; além disso, emitir opinião quanto ao impacto da intervenção do estado na economia e na sociedade (que se faz mediante a concessão de subvenções, por exemplo) e, ainda, ponderar as isenções fiscais concedidas (renúncia de receitas).

No Estado do Ceará, até agosto de 2017, existiam dois Tribunais de Con-tas atuando na realização das fiscalizações previsCon-tas constitucionalmente: o Tri-bunal de Contas dos Municípios (TCM) e o TriTri-bunal de Contas do Estado (TCE).

O TCM era especializado na fiscalização de todos os 184 municípios ce-arenses, e, o TCE, era voltado para a fiscalização do complexo administrativo estadual. Portanto, um se responsabilizava pela supervisão dos recursos de ori-gem municipal, e, o outro, o controle dos de oriori-gem estadual.

Ambos eram órgãos estaduais, porém cada um tendo um escopo de atu-ação distinto. Dito isto, deve ser mencionado que essa configuratu-ação dupla (TCM e TCE) deixou de existir com o advento da Emenda Constitucional nº 92/2017, fazendo surgir um novo Tribunal de Contas, unindo as competências antes divi-didas entre os dois.

Logo, com a extinção do TCM e a transferência de todas as suas respon-sabilidades e ações para o novo modelo de TCE, atualmente temos apenas um Tribunal de Contas no Estado do Ceará.

A repercussão da reorganização no desenho das fiscalizações, todavia, não prejudicará de qualquer forma a leitura e apresentação dos resultados, pois o presente estudo toma como referência o período de 2010 a 2017, de modo a permitir tranquilamente diversas comparações que serão feitas.

Feitas as considerações introdutórias para inserir o leitor no contexto do ob-jeto da pesquisa, devemos agora lançar mão dos desafios que impulsionarão o interesse de realizar o presente estudo. A proposta por trás da apresentação da motivação da pesquisa, portanto, é preparar o terreno para encaminhar a orga-nização dos objetivos, dar direcionamento ao que será estudado nas páginas subsequentes.

Nesse sentido, possuindo uma noção sobre o trabalho dos Tribunais de Contas, surgem diversas dúvidas que questionam a efetividade da sua missão institucional. Por exemplo, em termos práticos, qual é o produto final entregue para a sociedade? O que aconteceria caso não existisse (custo de oportuni-dade)? O Tribunal de Contas faz a diferença na vida das pessoas? A sociedade é recompensada? De que forma os efeitos positivos podem ser sentidos? Os supostos benefícios gerados são visíveis e palpáveis? E ainda: uma vez que a máquina estatal sobrevive de recursos, ao menos se devolve (financeiramente) a estrutura de custos alocada para a sua manutenção? Seria possível calcular seu payback (retorno)?

2 REVISÃO DA LITERATURA

Nesta seção serão apresentados conceitos e experiências relevantes para a expansão do conhecimento no tocante ao assunto objeto do presente estudo, trazendo uma breve revisão da literatura acerca da medição de desempenho no setor público (governamental), assim permitindo uma maior familiarização do lei-tor com o escopo do trabalho.

2.1 Medição de desempenho

De acordo com a leitura das reflexões de Ensslin et al. (2017 apud 2016), no início do século XX, “avaliação de desempenho” limitava-se a medir o rendi-mento das pessoas a partir de métodos performáticos, da experimentação con-tínua e da demarcação de padrões. O trinômio produtividade, tempo e qualidade ditava as regras para definir se os processos de produção eram ou não eficien-tes, ou seja, o desempenho tinha um viés eminentemente operacional/mecânico.

À medida que foram se desenvolvendo os sistemas de avaliação de desem-penho e surgindo novas demandas do mercado, ávidas por um refinamento da técnica, a concepção sobre avaliação de desempenho deixa de se preocupar apenas com aspectos operacionais (nível de chão de fábrica) e evolui para as-pectos mais estratégicos, ligados a gestão e com enfoque na visão dos parceiros da cadeia produtiva, stakeholders.

Na visão do referencial consultado (Ensslin et al.,2017 apud 2010, p. 130), não obstante a pluralidade de definições sobre o tema existentes na bibliografia, o significado de avaliação de desempenho adquire novos contornos, sendo in-fluenciado pela compreensão de que serve de instrumento para subsidiar a to-mada de decisão em organizações:

Avaliação de desempenho, portanto, segundo o referido conceito, seria o processo que visa construir conhecimento no agente decisor a respeito de um contexto específico sobre o qual se pretende comparar, medir, testar. Esse pro-cesso toma corpo a partir da percepção pelo próprio decisor ao analisar como se comporta a base de dados, a informação bruta, sem tratamento. A finalidade por trás desse processo de metrificação seria visualizar o impacto das ações e do gerenciamento. (ENSSLIN et al.,2017 apud 2010, p. 130).

Com tal entendimento,

forma a permitir monitorar e aperfeiçoar o contexto que o decisor de-seja realizar a gestão. Essa é a principal responsabilidade dos siste-mas de Avaliação de Desempenho com enfoque Construtivista (ENSS-LIN et al.,2017 apud 2010).

Por sua vez,

a avaliação de desempenho de um órgão público também se dá medi-ante a análise de indicadores de desempenho; estes evidenciam pon-tos que devem ser tratados pelos gestores, não só para fins de acom-panhamento e controle, mas principalmente para orientação e direcio-namento de ações de melhoria. A adoção de indicadores como ferra-mentas de suporte à tomada de decisão minimiza a subjetividade na percepção do valor das ações pelos gestores, permite deliberar com lucidez e objetividade acerca da aplicação das verbas públicas, além de possibilitar a clara comunicação para os contribuintes sobre as prá-ticas de gestão e investimentos (JOHNSEN, 2005; RADEBE, 2015).

Pois bem, considerando que o propósito deste estudo é mensurar o desem-penho dos Tribunais de Contas no que tange ao resultado das suas decisões, convém racionalizar o levantamento da bibliografia para direcionar a análise ao que de fato é relevante.

De acordo com GESPÚBLICA, Produto 4:

Os indicadores são instrumentos de gestão essenciais nas atividades de monitoramento e avaliação das organizações, assim como seus projetos, programas e políticas, pois permitem acompanhar o alcance das metas, identificar avanços, melhorias de qualidade, correção de problemas, necessidades de mudança etc.

Assim sendo, pode‐se dizer que os indicadores possuem, minima-mente, duas funções básicas: a primeira é descrever por meio da ge-ração de informações o estado real dos acontecimentos e o seu com-portamento; a segunda é de caráter valorativo que consiste em analisar as informações presentes com base nas anteriores de forma a realizar proposições valorativas.

De forma geral, os indicadores não são simplesmente números, ou seja, são atribuições de valor a objetivos, acontecimentos ou situações, de acordo com regras, que possam ser aplicados critérios de avaliação, como, por exemplo, eficácia, efetividade e eficiência

Isto posto, observamos o quão importante é definir um indicador de desem-penho para compreendermos como está a situação daquele objeto que busca-mos avaliar. Resumidamente, ainda nos terbusca-mos do Gespublica (Produto 4), um indicador serve para:

▪ mensurar os resultados e gerir o desempenho;

▪ contribuir para a melhoria contínua dos processos organizacionais; ▪ facilitar o planejamento e o controle do desempenho; e

▪ viabilizar a análise comparativa do desempenho da organização e do desempenho de diversas organizações atuantes em áreas ou ambi-entes semelhantes.

A proposta de Gespublica (Produto 4) apresenta seis dimensões do desem-penho, permitindo que se identifique em cada dimensão distintos objetos de mensuração. Elas estão divididas da seguinte maneira: são três dimensões de esforço, quais sejam, economicidade, execução e excelência; e as dimensões de resultado, portanto, eficiência, eficácia e efetividade.

Garcia, 2008, analisa:

Buscando-se o significado dos termos eficiência e eficácia no latim, tem-se: efficientia – ação, força, virtude de produzir um efeito; e effica-cia – qualidade ou propriedade de conseguir o resultado esperado, de dar um bom resultado. A palavra efetividade significa a característica daquilo que se apresenta por um efeito verdadeiro, positivo, seguro, firme, que seja merecedor de confiança.

Do ponto de vista semântico, o termo eficiência é quase considerado como sinônimo do termo eficácia, significando força que produz efeitos, ou, capacidade de cumprir os objetivos pretendidos.

Na área da Economia, explica o autor (GARCIA, 2009), o termo eficiência possui um escopo mais simplificado, podendo ser definido como a relação téc-nica entre entradas (imputs) e saídas (outputs).

Na presente pesquisa, a dimensão da espécie eficácia seria a mais ade-quada, porquanto conhecer a volume de decisões do Tribunal de Contas acerca do qual foi dado efetivo cumprimento corresponde a uma medição de resultado do trabalho realizado pelo órgão.

Segundo o Gespublica, Produto 4, “Eficácia” é a quantidade e qualidade de produtos e serviços entregues ao usuário (beneficiário direto dos produtos e ser-viços da organização). Por exemplo, se, na mesma campanha citada, a meta de vacinação é imunizar 100.000 crianças e este número foi alcançado ou supe-rado, a campanha foi eficaz. Trazendo para a visão do Tribunal de Contas, a aplicação de R$ 100 milhões em multas e débito pressiona para que tal montante seja levado as vias de fato.

Camelo, 2017, pondera a aplicabilidade da avaliação de desempenho no setor público:

trocas entre pessoas, e a eficiência da estrutura de produção não significa que os objetivos dos Tribunais de Contas são alcançados, sendo importante, para construir esse conceito, estudar quais são os custos e os benefícios dos Tribunais de Contas, já que, segundo Chi-avenato (2003, p. 155),

[a] eficiência preocupa-se com os meios, com os métodos e pro-cedimentos mais indicados que precisam ser devidamente pla-nejados e organizados a fim de assegurar a otimização de utili-zação dos recursos disponíveis. A eficiência não se preocupa com os fins, mas simplesmente com os meios. O alcance dos objetivos visados não entra na esfera de competência da eficiência; é um assunto ligado à eficácia. Na medida em que o administrador se preocupa em fazer corretamente as coi-sas, ele estará se voltando para a eficiência (melhor utilização dos recursos disponíveis).

(grifo nosso).

O autor endossa que a dimensão de desempenho adequada para aferir o alcance de objetivos pelo Tribunal de Contas é a “eficácia”. Nesse sentido, com base no modelo idealizado pelo Gespublica, Produto 1, propomos a formulação do indicador abaixo, cujo objetivo seria demonstrar a taxa de retorno das deci-sões em débito (dever de ressarcimento) e multa emanadas dos Tribunais de Contas:

Indicador Fórmula de Cálculo Tipo de indicador Representação

% Multas converti-das em Receita

Receitas de Multas / Total Multas aplica-das (base anual)

Execução financeira

Eficácia quanto ao cumprimento de de-cisões

% Débitos conver-tidos em Receita

Receitas de Débito / Total de débitos apli-cados (base anual)

Execução financeira

Eficácia quanto ao cumprimento de de-cisões

Fonte: Desenvolvido pelo autor.

A seguir, relacionam-se as mais relevantes experiências de medição de de-sempenho no setor público, que foram referência para a construção do presente estudo.

2.2 Relatório Justiça em Números (CNJ)

Sem os elementos constantes das estatísticas judiciárias oficiais, os princípios e as metas afirmadas para a administração do Poder Judiciário seriam definidas sem o substrato fático imprescindível para se ancorarem.

(grifos do autor).

O excerto acima reproduzido integra a mensagem de abertura do docu-mento Justiça em Números, 2017, sendo o pronunciamento da Ministra Cármen Lúcia do Supremo Tribunal Federal. Depreende-se que é fundamental balizar o funcionamento das instituições públicas por meio de instrumentos de medição de desempenho, sem os quais o poder estatal jamais saberia se cumpre a mis-são de bem governar a nação.

A inteligência das colocações universaliza igual percepção para o sistema de Tribunais de Contas, de modo que esse mesmo discurso poderia ser utilizado ipsis litteris, substituindo-se apenas as palavras “judiciário” por “controle externo”

ou “tribunal de contas”:

A importância deste Relatório é reconhecida pela sequência adminis-trativa própria do Poder Público e pela consequência social que a ges-tão responsável impõe. Sem a ciência dos dados apurados e apre-sentados no Relatório Justiça [Controle Externo] em Números, a efeti-vidade da prestação dos serviços judiciais [de fiscalização das con-tas públicas] seria fruto de escolhas aleatórias e a legitimidade das opções não seria atingida.

A eficiência do serviço prestado pelo Judiciário [Tribunal de Contas] é exigência do cidadão e obrigação do Estado. A sociedade se transformou e não quer qualquer instituição ou órgão desconhe-cido do Poder Público.

(grifos do autor).

2.3 Resultados da Operação Lava Jato

A título de exemplificação de como pode ser explorada positivamente a medição de desempenho no setor público, a Operação Lava Jato representa o maior case de sucesso já visto na história brasileira, reconhecido internacional-mente pelos seus feitos, pois notória a eficácia dos resultados, a luz do que havia antes.

Operação Lava Jato no Paraná:

Valor total do res-sarcimento pedido

(incluindo multas)

Recuperação por acordos de colaboração

Bens dos réus já bloqueados

R$ 38,1 bilhões R$ 11,5 bilhões R$ 3,2 bilhões

Fonte: Site do Ministério Público Federal; Dados atualizados pela fonte emissora até 26 de junho de 2018

Operação Lava Jato no Rio de Janeiro:

Solicitação de reparação de danos

Valores ressarcidos e pagos em multas compensatórias decorren-tes de acordos de colaboração

R$ 2,34 bilhões R$ 452,2 milhões

Fonte: Site do Ministério Público Federal; Dados atualizados pela fonte emissora até 26 de junho de 2018

2.4 Outras experiências de medição de desempenho

Na construção do presente estudo, foram consideradas as seguintes ex-periências para subsidiar a opinião do autor:

▪ QATC-MMD ATRICON

MMD-TC Marco de Medição do Desempenho dos Tribunais de Contas e QATC Programa Qualidade e Agilidade dos Tribunais de Contas: ao todo, foram três diagnósticos dos Tribunais de Contas no Brasil, em 2013, 2015 e 2017;

▪ IEGM Brasil

O Instituto Rui Barbosa produziu dois anuários do índice de efetividade da gestão municipal, em 2015 e 2017;

▪ Relatório Few and Far (Banco Mundial e OCDE)

Relatório publicado em 2014 que demonstra os esforços realizados no mundo no que diz respeito aos resultados da recuperação de ativos desvia-dos pela corrupção;

▪ GAO – U.S. Government Accountability Office

▪ NAO – National Audit Office

Relatório de desempenho e prestação de contas do órgão responsável pela fiscalização e controle das contas públicas do Reino Unido;

▪ Relatório de Atividades do TCU 2017;

▪ Conhecendo o TCE-RN 2018:

Publicação contendo sistemática de benefícios esperados, acompanhamento de processos em destaque, mensuração de valores oriundos de procedimen-tos de fiscalização;

▪ Relatório de Atividades do TCE-MG 2017

Plano de regulação da sistemática de identificação, avaliação e registro dos benefícios das ações de controle externo no âmbito do Tribunal de Contas do Estado de Minas Gerais;

▪ Relatório do Banco Mundial 2017 acerca da análise da eficiência e equi-dade do gasto público no Brasil.

3 METODOLOGIA

A metodologia utilizada foi a bibliográfica exploratória, pautada no estudo da teoria e da legislação pertinentes ao tema abordado (enfoca a fase de “ exe-cução” das decisões dos tribunais de contas, portanto estágio final do processo), além da investigação documental de como se deram experimentos semelhantes na área, sobretudo quanto a formas de mensuração de desempenho de organi-zações públicas e a escolha de indicadores de resultado.

Para compreender melhor a metodologia escolhida, convém relembrar o objetivo da pesquisa:

▪ A proposta principal é mensurar o índice de resolutividade das condena-ções em débito e multa aplicadas pelos Tribunais de Contas no Estado do Ceará (definir medida de eficácia).

▪ Preocupa-se, pois, em aferir o cumprimento das sanções pecuniárias pro-venientes do julgamento dos processos, identificar os valores que o Tri-bunal de Contas efetivamente recuperou a partir das atividades de fisca-lização, se houve desempenho e de quanto foi.

Ato contínuo, a condução dos trabalhos se ateve a coleta de dados junto aos demonstrativos contábeis do próprio Tribunal de Contas e do Governo do Estado do Ceará, mediante consultas espontâneas, ou seja, à base de dados de livre acesso, e em pedidos de informação especializada quando necessário (fon-tes de acesso restrito ou limitado).

Posteriormente, para subsidiar a análise, buscou-se as principais referên-cias de medição de desempenho no setor público, tanto no plano nacional quanto no internacional.

A nível de Brasil, primeiramente, podemos destacar o relatório Justiça em Números do CNJ, os resultados em números da Operação Lava Jato relativa-mente a recuperação de ativos, os diagnósticos da ATRICON quanto a avaliação do estágio de desenvolvimento dos Tribunais de Contas, e, além disso, a com-paração com experiências de outros órgãos de controle (TCU, RN, TCE-MG), cuja carta de apresentação se diferencia por explicitar quantitativamente os benefícios gerados da atividade de fiscalização.

Fora do país, por sua vez, temos o exemplo da entidade de fiscalização superior dos Estados Unidos (U.S. Government Accountability Office) e do Reino Unido (National Audit Office), cuja atuação – em ambos os casos – se destaca por expressar o custo-benefício que representa para a sociedade, tamanha a preocupação em demonstrar a retorno financeiro advindo do seu funcionamento. Ainda no plano internacional, no tocante especificamente ao desempenho da atividade de execução de sanções, que seria o segmento de cobrança e re-cuperação de valores desviados, temos o relatório conjunto do Banco Mundial com o Escritório das Nações Unidas contra Drogas e Crimes (UNODC). O docu-mento trata de evidenciar os esforços realizados para reparação de perdas ori-undas da corrupção, a situação no cenário mundial, bem como seu desempenho, traduzido na capacidade de conseguir trazer os recursos de volta.

Com efeito, diante as devidas considerações de caráter explicativo, ob-serva-se que metodologia empregada neste estudo está orientada pela explici-tação dos fundamentos teóricos, da aderência à legislação correspondente e das áreas de comparação.

3.1 Base de dados

Para viabilizar o estudo, os dados foram obtidos a partir da prestação de contas anual de ambos os Tribunais (TCE e TCM), no período examinado (2010 a 2017), documento oficial que apresenta o relatório de atividades do órgão du-rante o ano.

Referida publicação traz, de forma compilada, um apanhado do que foi rea-lizado pelo Tribunal, no que nos interessa: os valores de débito e multa aplica-dos, os recursos orçamentários e financeiros executaaplica-dos, demonstrativos de despesa e receita, e eventuais resultados.

Os dados empregados nesta pesquisa, portanto, tomaram como base a va-lidade do teor das prestações de contas anuais de cada órgão, em função da confiabilidade na oficialidade das informações ali apresentadas, considerando haverem sido revisadas pelas respectivas unidades de controle interno, dando confirmação e acatamento.

Com efeito, ressalvamos que erros ou inconsistências porventura existentes nos relatórios de atividades, capazes de influenciar a leitura correta das informa-ções, puderam ser relatados no tópico de análise dos dados.

O presente estudo também incluiu o Balanço Geral do Estado do Ceará, o qual diz respeito à prestação de contas que o governo apresenta anualmente à Assembleia Legislativa para fins de avaliação da gestão e para possibilitar o con-trole a cargo da sociedade. Conforme descrito no preâmbulo do documento (2016, p. 17), integram o Balanço Geral todas as demonstrações contábeis exi-gidas por lei, atinentes ao orçamento, ao aspecto financeiro e patrimonial, repu-tados como imprescindíveis para a fiscalização pelo povo, porquanto lhe permite acesso às informações que identificam a origem e a destinação dos recursos públicos.

A consulta ao Balanço Geral foi fundamental para o êxito deste trabalho por-que trouxe dados por-que estão ausentes dos relatórios de atividade dos Tribunais de Contas, principalmente devido ao seu anexo 10, o qual evidencia o compara-tivo dos ingressos orçados com os arrecadados. Por meio dele, foi possível lo-calizar as receitas provenientes das multas aplicadas pelos Tribunais de Contas, bem como os saldos de dívida ativa (devedores do estado).

3.2 Relacionamento com atores externos (ouvidorias)

(CGE), todo viabilizado pelo endereço de internet http://sou.cge.ce.gov.br/inicial-Publico.seam. Com isso, foram realizados diversos pedidos de informação e de esclarecimento de dúvidas nos canais de atendimento ao cidadão.

Igualmente, contou-se com a diligente colaboração dos setores de secreta-ria e controle interno do Tribunal de Contas do Estado do Ceará para reunir in-formações cruciais acerca do acompanhamento e controle de sanções (multa e débito).

3.3 Limitações e dificuldades

Verificaram-se algumas limitações na formação da base de dados devido a indisponibilidades de informação junto a fonte administradora, principalmente no tocante a Procuradoria Geral do Estado.

No ensejo, em função da relevância que representa tal limitação no escopo do trabalho, reproduzimos o espelho de solicitação e a resposta da PGE.

- PROTOCOLO 0838884

Data de registro: 24/04/2018

Descrição da Solicitação: Prezados, almejando fins acadêmicos para meu Mestrado na UFC, solicito, se possível atender, o compartilha-mento de relatório (ou congênere) evidenciando os valores de multas e outras penalidades aplicadas pelo TCM-CE (Tribunal de Contas dos Municípios do Estado), bem como pelo TCE-CE (Tribunal de Contas do Estado), inscritos na dívida ativa não tributária do Estado, compre-endendo os exercícios de 2010 até o presente momento. No ensejo, solicito também o relatório de valores recuperados pela Procuradoria Geral do Estado decorrente da execução das penalidades imputadas por ambos os Tribunais no período em comento.

- PROTOCOLO 0852955

Data do registro: 23/06/2018

Descrição da solicitação: Prezados, se possível atender, solicito infor-mação contendo o volume de valores recuperados pela Procuradoria Geral do Estado decorrente da execução de processos oriundos do TCM e TCE, quanto a sanção da espécie débito por danos ao erário.

ge-renciais relativos as Dívida de natureza NÃO TRIBUTÁRIA. Seria inte-ressante que o senhor tentasse também com o tribunal de contas, para ver se este contém estas informações. Agradecemos o seu contato. Comitê Setorial de Informação.

Como se pode ver, a carência dos dados solicitados constitui fator demasi-ado negativo, se considerarmos que a causa do impeditivo se deve unicamente a falta de controle dos elementos em sistema. Reflete, pois, a incapacidade da estrutura governamental de gerir o cadastro de devedores e a situação de co-brança.

Desse modo, informamos que até a data de fechamento da pesquisa, ainda não existem ou não estão disponíveis os dados sobre o volume de créditos re-cuperados pela Procuradoria Geral do Estado, os saldos amortizados e os pen-dentes, as execuções em andamento, datas, enfim, quaisquer informações rela-tivas a execução de débito e multa dos Tribunais de Contas.

Adicionalmente, observaram-se outras dificuldades para a construção da base de dados da pesquisa, haja vista que os valores de receita e o acompanha-mento da arrecadação de débito/multa não estão nos relatórios de atividades disponibilizados. Não havia a informação pronta/automática no Tribunal de Con-tas relativamente ao acompanhamento e controle das sanções, fazendo com que tivesse de ser solicitado formalmente (processo 04148/2018-4) o respectivo le-vantamento.

A despeito do processamento da solicitação, em atendimento enquanto da finalização deste estudo, podemos confirmar desde já que ainda não foi desen-volvida pelo Tribunal de Contas uma base de dados que permita aferir o paga-mento das multas e débitos em confronto com as receitas dessas mesmas san-ções processadas pela contabilidade do Estado.

Tal informação só viria a ser obtida com a Secretaria de Fazenda a partir dos registros das receitas de multas eventualmente realizadas. Em relação aos débitos (dever de ressarcimento), não foram encontrados registros de sua con-tabilização no Balanço Geral do Estado ou no sistema de controle da SEFAZ.

4 ANÁLISE DOS DADOS

Este tópico visa dar visibilidade ao objetivo da pesquisa e discutir os re-sultados demonstrados logo na sequência a partir da construção de quadros e gráficos que se provarão elucidativos para o leitor.

4.1 Custo do Tribunal de Contas no orçamento do Estado

A seção em apreço propõe provocar no leitor a análise custo-benefício, visando compreender quanto custa para a população manter em funcionamento os Tribunais de Contas cearenses e o que eles devolvem em benefícios. Ao ofe-recer tal instrumento, típico de avaliações de investimento, para o caso dos Tri-bunais de Contas, busca-se expor com clareza qual o balanço entre os dispên-dios realizados na atividade de controle/fiscalização e os valores obtidos dos re-sultados dessa atividade.

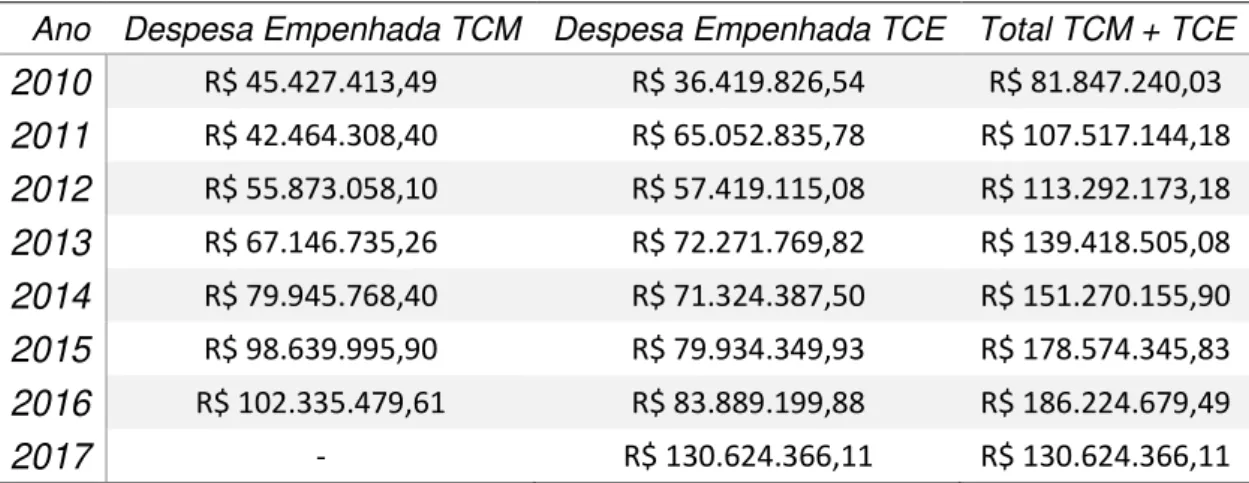

Além de confrontar os gastos dos dois Tribunais, a avaliação demanda fazer uma comparação também com o orçamento do próprio Estado (Executivo, Legislativo e Judiciário), uma vez que adotando esse parâmetro podemos obser-var a participação do gasto com TCM e TCE em relação ao total das despesas do governo. A Tabela 1 contém as despesas do Tribunal de Contas dos Municí-pios e do Tribunal de Contas do Estado, em base anual, conforme balanço con-tábil da entidade1.

Tabela 1: Despesa Empenhada – TCM e TCE, 2010-2017

Ano Despesa Empenhada TCM Despesa Empenhada TCE Total TCM + TCE

2010 R$ 45.427.413,49 R$ 36.419.826,54 R$ 81.847.240,03 2011 R$ 42.464.308,40 R$ 65.052.835,78 R$ 107.517.144,18 2012 R$ 55.873.058,10 R$ 57.419.115,08 R$ 113.292.173,18 2013 R$ 67.146.735,26 R$ 72.271.769,82 R$ 139.418.505,08 2014 R$ 79.945.768,40 R$ 71.324.387,50 R$ 151.270.155,90 2015 R$ 98.639.995,90 R$ 79.934.349,93 R$ 178.574.345,83 2016 R$ 102.335.479,61 R$ 83.889.199,88 R$ 186.224.679,49

2017 - R$ 130.624.366,11 R$ 130.624.366,11

Fonte: Elaboração própria com dados do TCM e TCE.

OBS.: Uma vez que o TCM foi extinto durante o exercício de 2017, suas despesas passaram para a responsabilidade do TCE. Valores nominais.

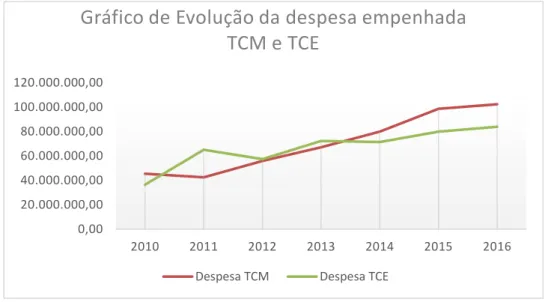

Transportando os valores da tabela para um gráfico de linha, temos uma noção melhor da evolução do gasto de ambos os Tribunais, sendo possível cons-tatar que a Corte de Contas dos Municípios inicia a série histórica com valores próximos ao Tribunal de Contas do Estado, ultrapassando este a partir do exer-cício de 2013.

Gráfico 1: Evolução dos Gastos do TCM e TCE (despesa empenhada 2010 – 2016).

Fonte: Elaboração própria.

As participações percentuais do somatório de ambos os Tribunais perante o orçamento do governo estadual estão expostos na Tabela 2. Na concepção do quadro abaixo, foi utilizado como modelo a experiência do TCE-RN e TCU, em publicações de divulgação de resultados2.

Tabela 2: Despesa Total e Realizada do TCM e TCE, 2010-2016

Ano Despesa Total TCM + TCE (a) Em milhões de reais

Despesa realizada Ceará (b)

Em bilhões de reais % (a/b) 2010 R$ 81.847.240,03 R$ 15.964.233.172,78 0,51% 2011 R$ 107.517.144,18 R$ 16.630.638.030,48 0,65% 2012 R$ 113.292.173,18 R$ 16.638.191.564,83 0,68% 2013 R$ 139.418.505,08 R$ 18.395.140.660,60 0,76% 2014 R$ 151.270.155,90 R$ 21.783.515.154,38 0,69% 2015 R$ 178.574.345,83 R$ 21.508.134.927,54 0,83% 2016 R$ 186.224.679,49 R$ 23.266.915.759,00 0,80%

Fonte: Elaboração própria com dados do Relatório Anual de Contas de Governo elaborado pelo TCE/CE.

2 Encarte “Conhecendo o TCE-RN”, em homenagem ao aniversário de 60 anos de fundação, publicado em janeiro de 2018. E o Relatório Anual de Atividades do TCU – 2017.

0,00 20.000.000,00 40.000.000,00 60.000.000,00 80.000.000,00 100.000.000,00 120.000.000,00

2010 2011 2012 2013 2014 2015 2016

Gráfico de Evolução da despesa empenhada

TCM e TCE

Como é possível ver, diante gastos na faixa de bilhões de reais realizados pelo governo do Ceará, de maneira consolidada, o que inclui todos os órgãos e entidades, o percentual das despesas executadas por ambos os Tribunais de Contas, juntos, sequer alcança 1 (um) centésimo do orçamento em todos os exercícios avaliados.

Devemos fazer uma breve ressalva quanto ao crescimento nominal das despesas do Estado do Ceará: a atualização ao valor real pelo índice IGP-DI indica uma oscilação relativamente constante ao longo dos anos, de modo que o gasto anual se repete sucessivamente, fato que demonstra que a despesa não aumenta, ela apenas se ajusta a inflação.

4.2 Resultados da atuação do Tribunal de Contas

O questionamento que se faz para prosseguirmos à próxima etapa do as-sunto consiste em analisar a contrapartida oferecida pelo Tribunal para balan-cear a sua despesa. Ora, vejamos, se a despesa empregada na estrutura de um órgão de controle é justificada como investimento na prevenção de perdas, nada mais razoável do que esperar um retorno dessa aplicação, chamemos assim.

A título de contextualização, qualquer pessoa na condição de homem mé-dio realiza investimentos na expectativa de receber benefícios acima do valor de desembolso ou que no mínimo possa resgatar montante igual ao que aplicou.

Na Administração Pública não poderia ser diferente, pois além do dever de compensar o gasto com a operação/funcionamento do “controle”, há também o custo de oportunidade envolvido, que poderia ser definido como uma utili-dade alternativa (2ª opção), possivelmente mais segura, em que poderia ser des-tinado o recurso atualmente comprometido com a 1ª opção (Tribunal de Contas).

Nesse viés econômico especificamente, desprezando avaliações subjeti-vas, o trade-off necessariamente exige algum retorno tangível da atividade exer-cida pelo TCM e TCE, haja vista que a análise implica haver um conflito de es-colha e comparação com outras oportunidades de destinação desse recurso ca-pazes de apresentar resultados semelhantes ou igualmente bons.

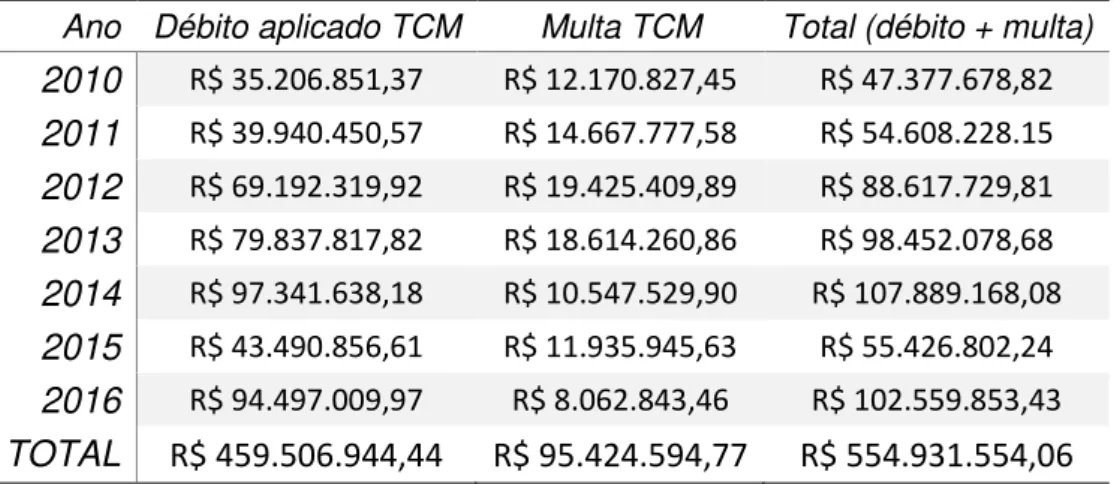

Nesse sentido, tomemos os valores das condenações em débito e multa (Tabela 3), proferidas pelas Cortes de Contas, pois são elementos passíveis de medição, de rastreabilidade (i. e. identificação da origem, trânsito e destino) e de fácil percepção para o indivíduo comum (tangibilidade), pois se trata de “ di-nheiro”.

Tabela 3: Débitos e Multas aplicados em julgamentos do TCM, 2010-2016*

Ano Débito aplicado TCM Multa TCM Total (débito + multa) 2010 R$ 35.206.851,37 R$ 12.170.827,45 R$ 47.377.678,82 2011 R$ 39.940.450,57 R$ 14.667.777,58 R$ 54.608.228.15 2012 R$ 69.192.319,92 R$ 19.425.409,89 R$ 88.617.729,81 2013 R$ 79.837.817,82 R$ 18.614.260,86 R$ 98.452.078,68 2014 R$ 97.341.638,18 R$ 10.547.529,90 R$ 107.889.168,08 2015 R$ 43.490.856,61 R$ 11.935.945,63 R$ 55.426.802,24 2016 R$ 94.497.009,97 R$ 8.062.843,46 R$ 102.559.853,43 TOTAL R$ 459.506.944,44 R$ 95.424.594,77 R$ 554.931.554,06

Fonte: Elaboração própria com dados dos Relatórios de Atividades do TCM/CE. * Valores não necessariamente recolhidos ou recuperados em processos de execução. Acerca dos valores consignados no quadro, cabe frisar que o documento oficial em que são divulgados (Relatório de Atividades ou Prestação de Contas) menciona serem relativos ao primeiro julgamento de um total de duas instân-cias de decisão. Explica-se: os processos no âmbito do Tribunal de Contas, quando conclusa a instrução técnica, onde se abrangem as fases de diligência, colhimento de provas, citações e apresentações de defesa, estão habilitados para receberem o primeiro julgamento pelo órgão colegiado.

Neste ponto é lavrado o Acórdão Inicial que é o documento decisório do Tribunal no qual são fixadas as obrigações de ressarcimento e multa ao ges-tor/jurisdicionado. Em tese, após sua edição, a lei ainda permite a interposição de instrumento recursal caso o Interessado discorde dos termos que lhe foram imputados, esteja insatisfeito com o valor da penalidade, ou entenda ser indevida a decisão.

Feitas essas considerações, percebe-se que a tabela informada apre-senta resultados de julgamentos cujos valores são improváveis de concretiza-ção, em função de ainda não terem sofrido o trânsito em julgado. Logo, os nú-meros referentes a débitos e multas anunciados no relatório de atividades do Tribunal de Contas dos Municípios estão superestimados, pois são desprovidos de certeza quanto a sua não redutibilidade.

Dessa maneira, os valores finais a título de débito e multa, caso fossem contabilizados pelo órgão, muito provavelmente seriam consideravelmente me-nores do que os que exibimos.

Conclui-se que a métrica utilizada pelo TCM/CE, ao tempo em que dispo-nibiliza um parâmetro dotado de comparabilidade, o que é positivo, por outro lado possui a desvantagem de apresentar valores que não serão realizados automa-ticamente e expõe publicamente um resultado incapaz de garantir.

Isto posto, o presente estudo reforça que os números do TCM/CE relati-vamente a débito e multa, tão somente, devem ser lidos com ressalva por con-terem margem de erro. Logo, a despeito da imprecisão, os valores serão toma-dos como referência para condução da análise.

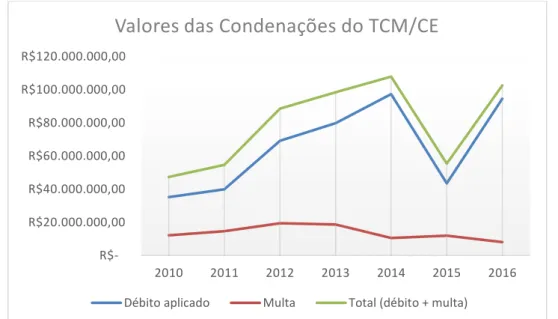

O Gráfico 2 ilustra a tendência que descreve a série histórica das conde-nações em débito e multa julgadas pelo TCM/CE.

Gráfico 2: Valores das Condenações do TCM de julgamentos em débito e multa no período de 2010 a 2016.

Fonte: Elaboração própria.

Apesar de haver oscilações no período examinado, a leitura do gráfico (como um todo) evidencia uma evolução ascendente da curva média (cor verde),

R$-R$20.000.000,00 R$40.000.000,00 R$60.000.000,00 R$80.000.000,00 R$100.000.000,00 R$120.000.000,00

2010 2011 2012 2013 2014 2015 2016

Valores das Condenações do TCM/CE

indicando o crescimento das sanções aplicadas pelo TCM/CE. Temos dois ti-pos de penalidades: aquela decorrente da obrigação de ressarcimento por dano ao erário (cor azul), e a decorrente de multa (cor vermelha).

A primeira representa o montante que deve ser cobrado dos responsáveis para recomposição do patrimônio do ente público lesado, ou seja, se presta a cobrir perdas. Já a segunda subsiste em um tipo de medida que visa a punição do infrator, imprimindo tanto o caráter pedagógico, de correção do ato em des-conformidade, quanto de inibir determinada conduta irregular.

No gráfico, é possível constatar a participação predominante das impu-tações de débito, constituindo-se como elemento qualitativo responsável, prati-camente sozinho, por influenciar positivamente a evolução da curva média de

sanções. No detalhamento da composição, os débitos ocupam acima de 70%

do valor total das condenações (o gráfico mais a frente demonstra melhor tal divisão).

Em relação às multas, essa espécie se apresentou relativamente cons-tante ao longo dos anos, com pequena variação (vide curva quase retilínea em

vermelho), o que pode indicar um padrão de comportamento estável dos

jul-gadores. Neste quesito em particular (juízo das decisões emanadas do Tribunal de Contas), cabe pontuar uma particularidade:

Enquanto as multas sofrem a dosimetria do julgador, pois lhe compete ponderar sobre uma margem/escala de valores (para mais ou para menos) na formação do seu juízo quanto a punibilidade do infrator, os valores passíveis como débito são apontados, em regra, pelo órgão técnico do Tribunal, pois no seu mister cumpre calcular as perdas sofridas pelo patrimônio público. O reco-nhecimento do débito, entretanto, também sofre a apreciação da instância julga-dora do Tribunal.

Em outras palavras, resumidamente, as condenações em débito

nor-malmente são oriundas do trabalho do órgão técnico e as multas variam conforme o entendimento e juízo de convencimento dos relatores (julgador en-carregado de conduzir o processo).

Dito isto, desperta a atenção a nítida baixa dos débitos imputados no ano de 2015, uma vez que se tinha uma tendência de crescimento. A análise dos fatores que esclareçam tal acontecimento deve ser objeto de outro estudo que aprofunde as circunstâncias políticas e legais do período.

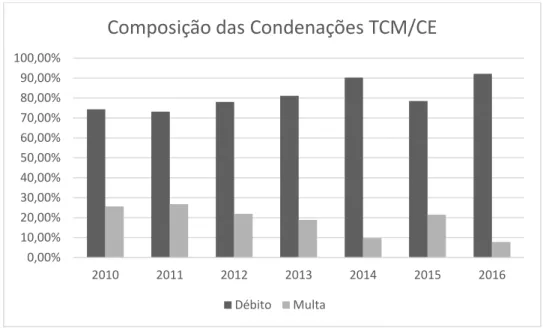

Gráfico 3: Composição das Condenações Fonte: Elaboração própria.

Base de dados do Gráfico 3:

Ano Total (débito + multa) Débito Multa

2010 R$ 47.377.678,82 74,31% 25,69%

2011 R$ 54.608.228,15 73,14% 26,86% 2012 R$ 88.617.729,81 78,08% 21,92%

2013 R$ 98.452.078,68 81,09% 18,91% 2014 R$ 107.889.168,08 90,22% 9,78%

2015 R$ 55.426.802,24 78,47% 21,53% 2016 R$ 102.559.853,43 92,14% 7,86%

Fonte: Elaboração própria com dados dos Relatórios de Atividades do TCM/CE.

A leitura dos dados indica, em cada 1 decisão do Tribunal de Contas, sempre a predominância dos débitos no valor total da condenação.

4.3 Análise das condenações em débito e multa

Na análise da dualidade entre débito e multa (observada nos diversos grá-ficos e tabelas anteriores), não foi identificada uma relação de equivalência na formação do valor de ambos, revelando não haver proporcionalidade de qual-quer tipo, seja direta ou inversamente.

Para ilustrar, observemos no Gráfico 2 os anos de 2010 a 2013: os valores de débito e multa seguiram, conjuntamente, uma trajetória crescente. Já nos anos de 2014 e 2016, aplicaram-se os maiores valores em débito e, diversa-mente, os valores em multas fixados pelos julgadores foram abaixo do montante cominado nos demais períodos.

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00% 90,00% 100,00%

2010 2011 2012 2013 2014 2015 2016

Composição das Condenações TCM/CE

Considerando o curto espaço de tempo da série histórica, os resultados

não permitem conclusões confiáveis, uma vez não ser possível garantir

pa-drões de comportamento. O período não é longo o suficiente para formar uma previsibilidade sobre os movimentos.

Tal distorção no comportamento desigual de ambas as sanções (aleatori-edade) frustra a expectativa da norma3 que rege as condenações pelo Tribunal

de Contas. Nos termos das Leis Orgânicas do TCM e TCE (arts. 55 e 61 respec-tivamente), o julgador-relator observará que a punição da espécie “multa” deverá ser proporcional ao débito encontrado, sendo tão maior quanto maior o dano ao erário.

Sendo assim, embora esteja estabelecida uma correlação lógica entre o valor da multa para com o débito, na prática (vide gráfico), observa-se um cenário diferente. Portanto, entende-se que o resultado é inconsistente com o espe-rado.

Superada a questão da proporcionalidade, cabe frisar mais outra res-salva: aparentemente, o número crescente de condenações (em R$) pode su-gerir ao leitor a constatação de um resultado positivo, de quão maior o valor das penalidades, melhor. Entretanto, do ponto de vista da função social essa afir-mação não é verdadeira.

Explica-se: o propósito da existência de um Tribunal de Contas, sua razão de ser, em síntese, consiste em promover a qualidade do funcionamento do Es-tado por meio da fiscalização dos atos deste, fazendo com que a prestação do serviço público possa estar sempre adequada à expectativa dos usuários. Ora, já nesse discurso observamos que aplicar punições não é o objetivo principal do Tribunal. As ferramentas de trabalho que estão a sua disposição, apesar de surtirem um efeito sancionador, visam, antes de tudo, proteger a sociedade e o próprio governo.

A missão institucional do TCM-CE, por exemplo, é “Fiscalizar e orientar a

aplicação dos recursos públicos dos municípios cearenses, contribuindo para o aperfeiçoamento e transparência da gestão, em benefício da sociedade.” (Pla-nejamento Estratégico TCM-CE 2016-2020).

Portanto, ao contrário do que parece, o aumento do número de punições reflete um mau indicador, qual seja, de deterioração da Administração Pública. Essa leitura, por sua vez, implica duas avaliações:

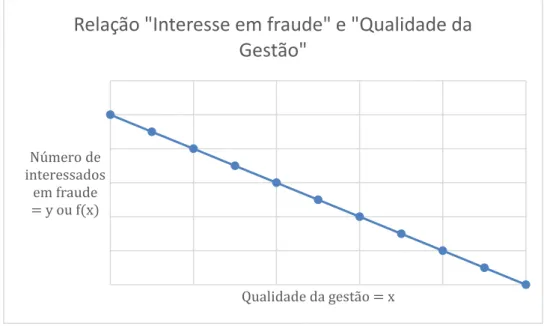

a) Na ótica socioeconômica, o crescimento sucessivo das punições con-firma o aumento do número de indivíduos interessados em fraudar e obter van-tagem sobre o patrimônio público. Confirma também a falta de capacitação téc-nica do aparato estatal para cumprir as regras legais, pois o contrário (ou seja, se houvesse profissionalização) implicaria necessariamente inibir a ação daque-les interessados, bem como diminuir a suscetibilidade de erros. De maneira ru-dimentar, essa relação pode ser traduzida pela seguinte função: 𝑓(𝑥) = 𝑎 − 𝑏(𝑥), sendo “f(x)”a propensão do número de interessados e “x” o grau de profissio-nalização do estado.

Gráfico 4: Número de Fraudes versus Qualidade da Gestão Fonte: Elaboração própria.

Portanto, observa-se do Gráfico 4 que a precariedade de estrutura e ca-pacitação do corpo funcional oferece menos resistência contra o cometimento de fraudes e outros ilícitos, o que provoca consequentemente um maior número de interessados, vislumbrando tirar proveito dessa vulnerabilidade.

De modo que quão mais vulnerável e exposta estiverem as barreiras de segurança da gestão pública, maiores serão as chances ou oportunidades de conseguir um resultado positivo (obtenção de vantagem) sem contrapartida em punição.

Se não fosse assim, se não fosse verdade a questão do crescimento do número de interessados conjugado (somado) a desqualificação da gestão, terí-amos um resultado gráfico (gráfico 2) com redução do número de punições em

Número de interessados

em fraude = y ou f(x)

Qualidade da gestão = x

vez de aumento. Ora, o oposto da propensão a atos ilícitos e da suscetibilidade a erros provocaria justamente uma diminuição na utilização de sanções pelo Tri-bunal.

Cumpre apenas lembrar que o cometimento de irregularidades tanto é proveniente da intenção (má fé) de provocar determinado resultado (objetivo de fraude), portanto se configurando um ato de corrupção, quanto proveniente do descumprimento legal devido a erro ou descuido, caracterizando nessa circuns-tância um ato não intencional, embora culpável por negligência, imprudência e/ou imperícia.

b) Por outro lado, já na ótica do órgão controlador (Tribunal de Contas), o aumento das condenações em débito e multa pode ser compreendido como um indicador de eficácia de sua atuação. Para relembrar a definição do termo, “ efi-cácia” significa a dimensão do desempenho expressa pelo alcance de resulta-dos, de capacidade de cumprir o que foi proposto.

Portanto, se sucessivamente o Tribunal vem atingindo níveis cada vez maiores de condenações, ou seja, se os valores das multas e débitos estão su-bindo, subentende-se que o papel de apurar desconformidades foi tão ou mais competente naquele ano a ponto de ultrapassar resultados obtidos anterior-mente. Para o leitor, a curva ascendente transparece força e rigor no cumpri-mento da função correcional do Tribunal.

Contudo, sobre esse tema, uma conclusão absoluta nos parece difícil. Ex-plica-se: à medida que o Tribunal alcança eficácia (penalizando cada vez mais), na outra ponta, caso a penalização esteja sempre num crescente (tendendo ao infinito), tem-se a perda de efetividade. Ora, o aumento de penalizações induz a mudança de comportamento para obter um cenário de diminuição de irregula-ridades.

Gráfico 5: Impacto das Sanções do Tribunal de Contas Fonte: Elaboração própria.

Portanto, quão maior a efetividade, melhor o resultado da ação do Tribu-nal de Contas, pois a gestão fiscalizada passa a ser mais responsável.

Por isso que a interpretação da situação deve ser feita alinhada com a leitura de outros indicadores, almejando obter uma visão holística/global do ce-nário, por conseguinte, capaz de responder todas as dúvidas (os porquês) e ex-plicar coerentemente como se relacionam os resultados vistos nos quadros).

Feitas essas considerações de caráter “problemático” para a pesquisa (le-tras “a” e “b”), de suscitar hipóteses para futuras propostas de estudo científico, podemos prosseguir com a análise centrada nos julgamentos em débito e multa.

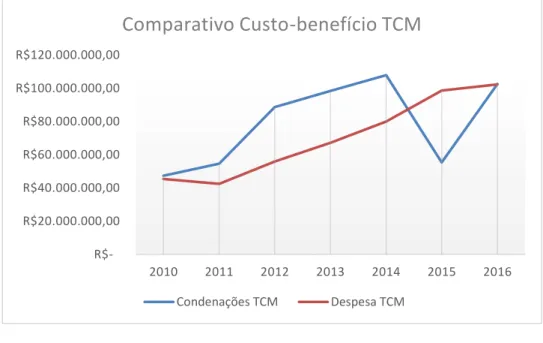

Tabela 4: Total de Condenações e Despesas do TCM, 2010-2016

Ano Total de Condenações TCM (débito + multa)

Despesa TCM Diferença (a – b) 2010 R$ 47.377.678,82 R$ 45.427.413,49 R$ 1.950.265,33 2011 R$ 54.608.228,15 R$ 42.464.308,40 R$ 12.143.919,75 2012 R$ 88.617.729,81 R$ 55.873.058,10 R$ 32.744.671,71 2013 R$ 98.452.078,68 R$ 67.146.735,26 R$ 31.305.343,42 2014 R$ 107.889.168,08 R$ 79.945.768,40 R$ 27.943.399,68 2015 R$ 55.426.802,24 R$ 98.639.995,90 -R$ 43.213.193,66

2016 R$ 102.559.853,43 R$ 102.335.479,61 R$ 224.373,82

Fonte: Elaboração própria com dados do TCM.

A proposta de elaboração desse quadro surgiu do questionamento quanto a análise custo-benefício da atuação do Tribunal de Contas dos Municípios. É

0 2 4 6 8 10 12

0 20 40 60 80 100 120 140 160

E

fe

tivida

de

Nº condenações pelo TC

inerente ao homem-médio realizar o comparativo entre o que se gasta e o que se ganha. Da mesma forma acontece na economia, como ciência, uma vez que os recursos existentes no ambiente são escassos e a alocação do pouco capital disponível prioriza maximizar/otimizar sua utilidade.

Logo, para viabilizar a seleção da opção que retorne a maior utilidade, do ponto de vista econômico, primeiro devemos estabelecer critérios de medição de desempenho que permitam inferir comparação e confronto. O quadro em alusão almeja identificar o balanço entre superávit e déficit resultante da produ-ção da Firma (Tribunal de Contas), de modo que facilmente podemos verificar a maximização da utilidade.

A pergunta investigativa é a seguinte: o Tribunal de Contas se compensa? Ou seja, ele devolve maior ou igual ao que gasta?

Gráfico 6: Comparativo Custo-Benefício do TCM Fonte: Elaboração própria.

Com exceção do exercício de 2015, conforme o Gráfico 6, o Tribunal re-torna à sociedade valores superiores ao montante que utiliza para existir. De

modo que, confrontando os gastos com a manutenção da estrutura do órgão

em relação ao benefício econômico potencialmente gerado, temos, certa-mente, a impressão de que o saldo é positivo.

No entanto, foi abordado anteriormente que os dados das condenações em débito e multa não representam garantia da realização dos valores ali consignados. De fato, as condenações seriam uma forma de mensurar o bene-fício gerado pelo Tribunal de Contas, porém devemos atentar que não implicam o ingresso de recursos financeiros, consistindo em mera expectativa de rece-bimento.

R$-R$20.000.000,00 R$40.000.000,00 R$60.000.000,00 R$80.000.000,00 R$100.000.000,00 R$120.000.000,00

2010 2011 2012 2013 2014 2015 2016

Comparativo Custo-benefício TCM

Analisando as ilustrações, portanto, observamos que os dados ainda são insuficientes para responder se o Tribunal compensa ou não seu gasto. Para fornecer uma resposta correta e, portanto, mais completa, torna-se necessário agregar outros elementos para análise.

Obs.: Para efeito de caracterização do benefício, desconsideram-se aqueles benefícios essencialmente subjetivos, pois apresentam dificuldades para serem testados e contabilizados. Por exemplo, a expectativa de controle gerada pelo Tribunal a partir das suas fiscalizações, o desenvolvimento de boas práticas fomentadas por auditorias operacionais e orientações de capacitação, melhoria na qualidade da gestão “imposta” pelo rigor da lei, diminuição de pro-blemas corriqueiros devido a cobrança insistente dado o número de processos abertos, etc.

Outra dificuldade seria o fato de o Tribunal não controlar formalmente os benefícios econômicos e financeiros gerados das ações de controle externo. Diferentemente de outros Tribunais de Contas, a exemplo do TCE-RN, TCE-MG e TCU, a entidade cearense não elabora uma relação oficial com o monitora-mento dos resultados alcançados. De tempos em tempos, o Tribunal divulga pu-blicamente alguns resultados de suas decisões, porém sem haver uma organi-zação sistemática.

4.4 Verificação dos valores recuperados pelo Tribunal de Contas

No exercício de sua função, o Tribunal de Contas eventualmente confirma a ocorrência de irregularidades, cabendo-lhe aplicar, ao final do processo, as sanções de multa e/ou débito.

Pois bem, os valores das condenações devem ser realizados mediante o pagamento pelos responsáveis ou pelo arresto de bens equivalente ao valor de-vido. A legislação define o procedimento sobre como se dará a fase de execução das penas, estando previsto no art. 78, § 3º, da Constituição do Estado do Ceará, e no art. 156, §§ 3º e 4º, do Regimento Interno do TCM/CE.

Em resumo, o Tribunal fixa um prazo para o recolhimento voluntário das penalidades. Findo esse prazo sem a comprovação do respectivo depósito inte-gral, o órgão comunicará a Procuradoria Geral do Estado para assumir a co-brança forçada sobre o patrimônio do devedor.

lhe atribuiu como pertencente, ou o próprio Estado, caso a obrigação de ressar-cimento se refira a dano ocorrido em seu patrimônio.

Na sequência, temos a receita de multas obtida junto à contabilidade do Estado, administrada pela Secretaria da Fazenda:

Tabela 5: Receitas de Multas e Dívida Ativa, 2014-2017

Ano Receita Multas TCM Receita Dívida Ativa Multas TCM Total TCM

2014 R$ 486.768,40 Não contabilizado R$ 486.768,40 2015 R$ 898.687,31 Não contabilizado R$ 898.687,31 2016 R$ 1.126.778,84 R$ 144.089,62 R$ 1.270.868,46 2017 R$ 379.755,33 R$ 366.881,14 R$ 746.636,48

Fonte: Elaboração própria com dados do Balanço Geral do Governo do Ceará.

Sobre a Tabela 5, verificou-se uma limitação de dados nos anos de 2010 a 2013 devido a omissão de escrituração pela contabilidade do Estado do Ce-ará. Os balanços anteriores a 2014, ou não registravam as receitas de multa, sejam do TCM ou TCE (2010 e 2011), ou registravam, porém sem a distinção quanto a origem, denominando genericamente como sendo de ambos os Tribu-nais de Contas (2012 e 2013).

Tabela 6: Receita de Multas TCM, 2010-2013

Ano Receita Multas dos Tribunais de Contas Origem TCM ou TCE

2010 - -

2011 - -

2012 R$ 82.579,07 Não especificado 2013 R$ 33.986,50 Não especificado

Fonte: Elaboração própria com dados do Balanço Geral do Estado do Ceará.

Com relação ao resultado da dívida ativa, esta representa a parte (ou fra-ção) do estoque de valores das condenações aplicadas em exercícios anteriores que foi realizado em decorrência da cobrança em ação de execução, logo con-vertidos em receita.

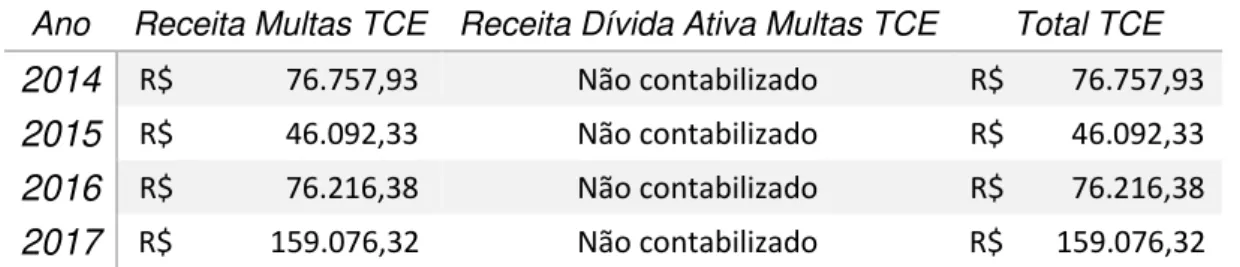

Tabela 7: Receita de Multas e Dívida Ativa – TCE, 2014-2017

Ano Receita Multas TCE Receita Dívida Ativa Multas TCE Total TCE

2014 R$ 76.757,93 Não contabilizado R$ 76.757,93 2015 R$ 46.092,33 Não contabilizado R$ 46.092,33 2016 R$ 76.216,38 Não contabilizado R$ 76.216,38 2017 R$ 159.076,32 Não contabilizado R$ 159.076,32

A partir dos valores destacados, torna-se oportuno realizar uma análise

acerca do percentual de eficácia das execuções de cobrança, comparando

com o total das condenações. Tendo em vista que o objeto se trata da sanção da espécie multa, não serão considerados por enquanto os valores a título de débito.

Tabela 8: Condenações em Multa e Multas Convertidas em Receita, 2010-2017

Ano Condenações em Multa TCM (total aplicado)

Multas convertidas em Receita TCM

Percentual realização

2010 R$ 12.170.827,45 R$ - 0%

2011 R$ 14.667.777,58 R$ - 0%

2012 R$ 19.425.409,89 R$ - 0%

2013 R$ 18.614.260,86 R$ - 0% 2014 R$ 10.547.529,90 R$ 486.768,40 5% 2015 R$ 11.935.945,63 R$ 898.687,31 8% 2016 R$ 8.062.843,46 R$ 1.270.868,46 16% 2017 R$ 12.170.827,45 * R$ 746.636,48 6%

Fonte: Elaboração própria com dados do TCM.

Obs.: Para o valor do total aplicado em multas em 2017 foi realizado uma estimativa com base na média aritmética da série histórica, haja vista que os dados ainda não estão disponíveis.

De acordo com o quadro acima, podemos afirmar que o panorama sobre

a eficácia das decisões do Tribunal de Contas, notadamente quanto a sanção da espécie multa, expressa um percentual extremamente baixo, indicando a pre-cária resolutividade das punições aplicadas. Consideramos alarmante, visto que reflete a constatação de impunidade para aqueles que cometem irregulari-dades e prejudicam a sociedade.

Também se demonstrou preocupante a omissão do estoque de multas

dos Tribunais de Contas na contabilidade do Estado, de forma que se provou não evidenciado o saldo acumulado das multas no balanço patrimonial. Tam-pouco se registraram as inscrições e baixas de valores a partir da DVP – De-monstração das Variações Patrimoniais.

Tabela 9: Estoque de Multas do TCM, 2010-2017

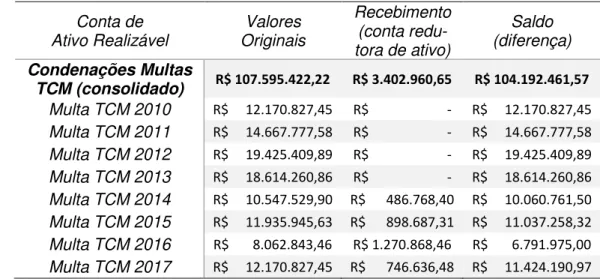

Conta de Ativo Realizável

Valores Originais

Recebimento (conta redu-tora de ativo)

Saldo (diferença)

Condenações Multas

TCM (consolidado) R$ 107.595.422,22 R$ 3.402.960,65 R$ 104.192.461,57 Multa TCM 2010 R$ 12.170.827,45 R$ - R$ 12.170.827,45 Multa TCM 2011 R$ 14.667.777,58 R$ - R$ 14.667.777,58 Multa TCM 2012 R$ 19.425.409,89 R$ - R$ 19.425.409,89 Multa TCM 2013 R$ 18.614.260,86 R$ - R$ 18.614.260,86 Multa TCM 2014 R$ 10.547.529,90 R$ 486.768,40 R$ 10.060.761,50 Multa TCM 2015 R$ 11.935.945,63 R$ 898.687,31 R$ 11.037.258,32 Multa TCM 2016 R$ 8.062.843,46 R$ 1.270.868,46 R$ 6.791.975,00 Multa TCM 2017 R$ 12.170.827,45 R$ 746.636,48 R$ 11.424.190,97

Fonte: Elaboração própria com dados do TCM.

Do total apresentado, ainda falta contabilizar as perdas por prescrição, fixada, normalmente, em 5 anos a partir da expedição do título executivo pelo Tribunal de Contas. De modo que os valores aplicados no período de 2010 a 2013 podem estar prescritos, salvo a incidência de alguma hipótese de suspen-são ou interrupção representada pela Procuradoria Geral do Estado. Logo, além da baixa eficácia das multas, ocorrem perdas definitivas dos valores a receber.

Com relação a sanção da espécie débito, os dados são ainda mais pessi-mistas. Por se tratar de punição, cuja responsabilidade pela cobrança é do ente que sofreu o dano ao erário, o controle da realização dos valores se torna mais difícil, porque cada município (ao todo são 184) possui uma estrutura fiscal e de execução diferente um do outro.

Tabela 10: Débitos Aplicados pelo TCM, 2010-2016

Conta de Ativo Realizável Valores

Recebimento (conta redutora

de ativo)

Saldo (diferença)

Condenações Débito

TCM (consolidado) R$ 459.506.944,44 R$ - Igual Débito TCM 2010 R$ 35.206.851,37 R$ - Igual

Débito TCM 2011 R$ 39.940.450,57 R$ - Igual

Débito TCM 2012 R$ 69.192.319,92 R$ - Igual

Débito TCM 2013 R$ 79.837.817,82 R$ - Igual

Débito TCM 2014 R$ 97.341.638,18 R$ - Igual

Débito TCM 2015 R$ 43.490.856,61 R$ - Igual

Débito TCM 2016 R$ 94.497.009,97 R$ - Igual

Fonte: Elaboração própria com dados do TCM.

A Tabela 10 expressa o saldo acumulado da conta de débitos aplicados

pelo TCM, caso todos os municípios tivessem seus créditos controlados de

forma centralizada. Para a coluna de recebimentos não foram localizados re-gistros contábeis de qualquer realização em ações de ressarcimento.

Apenas a título de dimensionamento do valor do estoque, que está pró-ximo de totalizar meio bilhão de reais, sua repartição igualitária dentre os 184 municípios, caso viesse a ocorrer hipoteticamente, resultaria na quantia de R$ 2,5 milhões de reais para cada um.

Volvendo ao quadro, o resultado evidencia uma situação de extrema gra-vidade, porquanto tem-se a constatação da completa inviabilidade de recom-posição do dano ao erário ou de sê-lo improvável. Considerando o número do percentual de realização no quadro das multas, no qual temos uma variação em torno da faixa até 10%, infere-se que o percentual para a realização das condenações em débito seja próximo de 0%.

As razões dessa estimativa pessimista se justificam pela precariedade dos órgãos municipais para promoverem execuções judiciais que demandam uma estrutura mais bem equipada. Além disso, normalmente as pessoas res-ponsabilizadas pelo Tribunal de Contas são próximas ou envolvidas no cotidiano político do município, de modo que há pouco interesse em dar seguimento a ação de cobrança. Terceiro lugar, o valor das punições em débito geralmente excede com folga o valor das multas, o que transforma quase impossível o ar-resto de bens em valores compatíveis com o montante devido.