:-;!!,!v:.'.;;; ,":r; í".!"'"T"MI Tf) UARRA'";

amai trf rir RTsr.n r captacSo det RFniRfins fxtfrnos:

nr> irnRTnnR r FUTíiFNniA fhptrtcA: prasii q?56 - 1?86).

DISSERTAÇÃO SUBMETIDA A CONGREGAÇÃO DA ESCOLA DE PÓS-GRADUAÇÃO EH ECONOMIA (EPGE)

PARA OBTENÇÃO DO GRAU DE

MESTRE EM ECONOMIA

POR

UALDEMAR ANTÔNIO DA ROCHA DE SOUZA

RIO DE JANEIRO Maio/Í9?í

FUNDAÇÃO GETOLIO VARGAS

TESE DE MESTRADO

APRESENTADA À EPGE

VUOWPGAS GEUMJO

ISCOLA DE PÔS-QRADUAÇAO EM ECONOMIA CAIXA POSTAL «OB9-ZC-O3

RIO DB JANIIRO - RJ - BRASIL

CIRCULAR N 5 3 0

Assunto: Defesa Pública de Dis sertação de Mestrado em Economia

Comunicamos formalmente à Congregação da Escola que

está marcada para o dia 27 de maio de 1991

(2^ feira), às

10:30

horas, no Auditório Eugênio Gudin (102 andar), a apresentação

e

defesa pública da Dissertação de Mestrado em Economia, intitulada

"Análise de Risco e Captação de Recursos Externos - Modelos Teóri

cos e Evidência Empírica : Brasil 1956/1986", por WALDEMAR

ANTÔ

NIO DA ROCHA DE SOUZA.

A Banca Examinadora "ad hoc" designada pela Escola se

rá composta pelos doutores: CARLOS IVAN SIMONSEN LEAL, RENATO FRA

GELLI CARDOSO E SÉRGIO RIBEIRO DA COSTA WERLANG (Presidente). Com esta convocação oficial, além da Congregação de Professores da Escola, estão ainda convidados a participar deste ato acadêmico os alunos da EPGE, interessados da FGV e de outras instituições.

Rio de Janeiro, 03 de maio de 1991

frio Henrique Simons*

Diretor da EPGE

A-4 Formato Internacional 210x2» mm

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

DA FUNDAÇÃO GETULIO VARGAS PRAIA DE BOTAFOGO, 190/10.O ANDAR RIO DE JANEIRO - BRASIL . CEP 22.250

LAUDO SOBRE DISSERTAÇÃO DE MESTRADO

Como integrante da Banca Examinadora, designada pela EPGE para julgar a Dissertação de Mestrado, intitulada "ANÁ

LISE DE RISCO E CAPTAÇÃO DE RECURSOS EXTERNOS - MODELOS TEÓRICOS

E EVIDÊNCIA EMPÍRICA: BRASIL 1956-1986", do candidato ao

título,

Sr. Waldemar Antônio da Rocha de Souza, apresento as seguintes pori

derações que justificam meu parecer e voto:

1) A dissertação disseca didaticamente um tema

de grande importância para o nosso país: os fatores que restringem

a absorção de poupança externa voluntária por parte de uma

econo

mia em desenvolvimento;

2) 0 trabalho contém uma detalhada revisão

bi

bliográfica dos principais artigos (teóricos e empíricos) relacio

nados ao assunto, permitindo ao leitor compreender as diversas a-bordagens que se pode dar ao assunto;

3) Finalmente, o caso específico do Brasil

é

analisado com base em um modelo econométrico no qual se avalia

a

influência das principais variáveis macroeconômicas sobre a traje

tória de endividamento externo do país.

Isto posto, sou de parecer que a referida Dis

sertação seja aprovada e outorgado o título pretendido pelo candi

dato e autor deste trabalho.

A-4 Formato Internacional 210x297mzn

Rio de Janeiro, 27 de maio de 1991

Renato Fragelli Cardoso, Professor da EPGE.

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

DA FUNDAÇÃO GETULIO VARGAS PRAIA DE BOTAFOGO, 190/10.° ANDAR RIO DE JANEIRO - BRASIL - CEP 22.250

LAUDO SOBRE DISSERTAÇÃO DE MESTRADO

Como integrante da Banca Examinadora, designada pela EPGE para julgar a Dissertação de Mestrado, intitulada "ANÁLI

SE DE RISCO E CAPTAÇÃO DE RECURSOS EXTERNOS - MODELOS TEÓRICOS

E

EVIDÊNCIA EMPÍRICA: BRASIL 1956-1986", do candidato ao título

Sr.

Waldemar Antônio da Rocha de Souza, apresento as seguintes ponde

rações que justificam meu parecer e voto:

1) A dissertação contém detalhada revisão

da

literatura

especializada do setor, adaptando-a ao enfoque que de

seja estudar.

2) A dissertação determina claramente como

se

determina o "country-risk" para o caso do Brasil.

3) O candidato demonstra ter atingido o nível de

conhecimento necessário para a obtenção do grau.

Assim, e nestas condições, sou de parecer que

a referida Dissertação seja aprovada e outorgado o título

preten

dido pelo candidato e autor deste trabalho.

Rio de

Carlos Ivan Simonsen Leal, Professor da EPGE

A-4 Formato Internacional 210x297mm

ESCOLA OE PÓS-GRADUAÇÃO EM ECONOMIA

DA FUNDAÇÃO GETULIO VARGAS PRAIA DE BOTAFOGO, 190/10.° ANDAR RIO DE JANEIRO - BRASIL - CEP 22.250

LAUDO SOBRE DISSERTAÇÃO DE MESTRADO

Como integrante da Banca Examinadora, designado pela EPGE

para julgar a Dissertação de Mestrado, intitulada "ANÁLISE DE RIS

CO E CAPTAÇÃO DE RECURSOS EXTERNOS - MODELOS TEÓRICOS E EVIDÊNCIA

EMPÍRICA: BRASIL 1956-1986", do candidato ao título, Sr. Waldemar

Antônio da Rocha de Souza, apresento as seguintes poderações que

justificam meu parecer e voto:

1) A tese apresenta uma resenha dos resultados mais modernos

sobre análise de risco de um pais;

2)

Os resultados empíricos para o Brasil determinam os fato

res que contribuem para o risco Brasil;

3)

É uma análise nova e interessante do problema,

no

caso

brasileiro.

Assim e nessas condições, sou de parecer que a referida

Dissertação seja aprovada e outorgado o título pretendido

pelo

candidato e autor deste trabalho.

Rio de Janeiro, 2 7 de maio de 1991.

6q£

Sérgio áibeiro da Costa Werlang^

Professor da EPGE e

Presidente da Banca-Examinadora

A-4 Formato Internacional 210x297inm

AGRADECIMENTOS

Agradeço às- minhas queridas mãe, Haria Florinda, e avó, Delourdes, ;<elo constante estímulo, apoio e carinho, a quem dedi co este trabalho.

Expresso meus profundos agradecimentos ao meu

orientador, Professor Sérgio Ribero da Costa Uerlang.. pela

dedicação e competência, no 'desenvolvimento desta dissertação,

aos Professores Carlos Ivan Simonsen Leal e Renato Fragelli Cardoso, da banca examinadora, pela paciente leitura do trabalho e valiosas sugestões e contribuições dadas, e a todos os Professores da EPGE, que contribuíram para meu desenvolvimento acadêmico.

Registro minha especial gratidão ao Professor Mário

díveis

para elaboração deste trabalho e possibilidade

de

minha

contínua formação profissional e acadêmica.

Agradecimentos especiais ao Professor Gregório Stukart,

a Ricardo Simonsen e à amiga Marilene Ribeiro Meneses, pela

leitura, críticas e valiosas sugestões. Ao Professor Ney Coe de

Oliveira e a Márcia Medina Moura de Andrade, da EPGE, pelos cons tantes estímulos. Ao Banco do Brasil pela oportunidade.

Expresso mfíus eternos agradecimentos a Deus, pela contínua iluminação e proteção.

Finalmente esclareço que todas os erros e afirmações deste estudo; são de minha inteira responsabilidade.

índice

INTRQDUCSn

1 • Hovimentac^p <jp Capitais Externos no

í.i.

Análise do período

1956 - í?8ó

1.2. Risco, Capitais Externos e Intermediação Financeira

Retrnç;pprtn n^ngrirn flP Análises dp Risrn rjp Paí 2.Í. Introdução e Antecedentes

2.2. Modelos Quantitativos de Análise de Risco de

País IIC\llf\ 2.2.2. Grinols <Í976) 2.2.3. Dhonte (1975) 2.2.4. Feder e Just (Í977) 2.2.5. Maao e Barrett (Í977) 2.2.6. Sargen (Í977) 2.2.7. Saini e Bates (1978) 2.2.8. Abassi e Taffler (1982)

2.3. Considerações Adicionais e Conclusão

III. A Teoria Pura de Risco rlp Paj^

3.1. Int roduçao

3.Í.Í. Definição de Atraso de Pagamento

3.1.2. Empréstimos Domésticos versas Externo' II.

3.2.

A Determinação de Pagar dos Devedores

3.2.í. Estrutura Geral de Modelo com Penali

dades

3.2.E. Modelos com Incerteza

3.2.3. A Natureza das Penalidades

3.3. A Determinação dos Credores

3.3.í.

Penalidades em Modelos de Reputação

3.3.2.

Informação e o Problema dos Credores

3.4.

Análise da Questão da Solvência

3.5.

Operacionalização e Teste das Teorias

3.6. Conclusões

3.6.í. IneFiciencias Potenciais em Emprésti

mos Internacionais

3.6.3. Considerações Finais

Análise Empírica do Ca?;n Rra^-iipjro

4.i■. Introdução

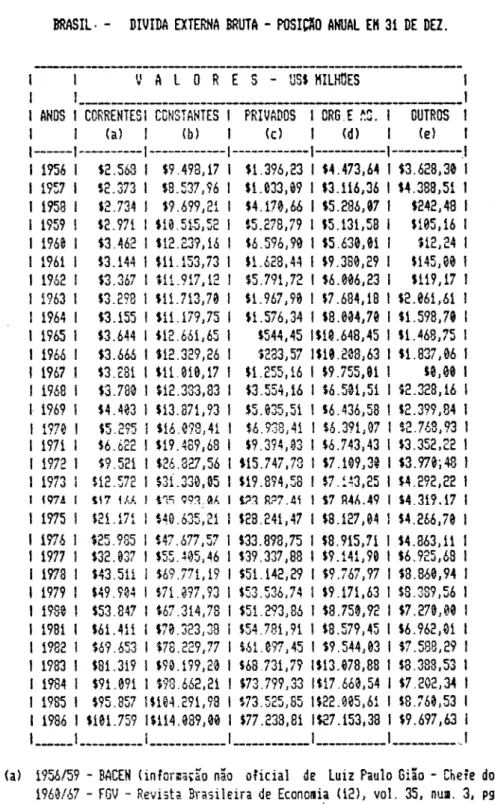

4.2. A Evolução da Dívida Externa Brasileira

4.2.í. Dívida a Credores Privados

4.2.2. Dívida a Credores Públicos

4.3. Risco de País e Acúmulo de Dívida: Teste de

Algumas Hipóteses

4.3.í. Descrição dos Procedimentos Estatís

-ticos

4.3.2. Resultados Econométricos

4.4. Sumário e Conclusões

V • CflnsideraCQgs Finais g Conrluc;np?

APÊNDICE FSTATTRTTPn F pqppfí Tabelas com Dados

- Gráficos de Dados

Metodologia Econométrica Regressões e Gráficos

NOTAR FXPI TrAH'JA,<?.

REFERENCIAS PTPI IOGRAFICAS

ÍNDICE DAS TABELAS

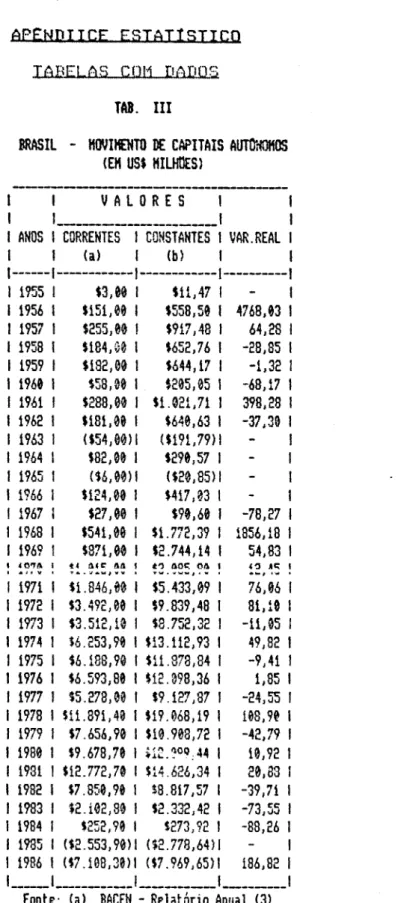

I

-

Comparação das taxas de erros nas abordagens

de "country risk"

II

-

Matriz das Correlações Estimadas entre os Regressores

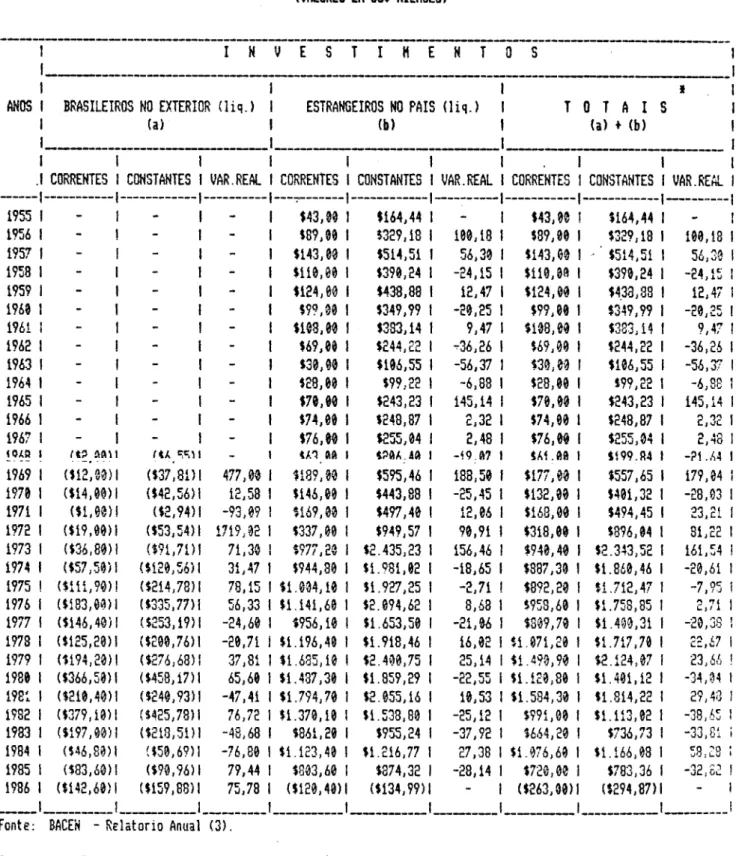

III - Brasil - Movimento de Capitais Autônomos

IV.í - Brasil - Investimentos Externos

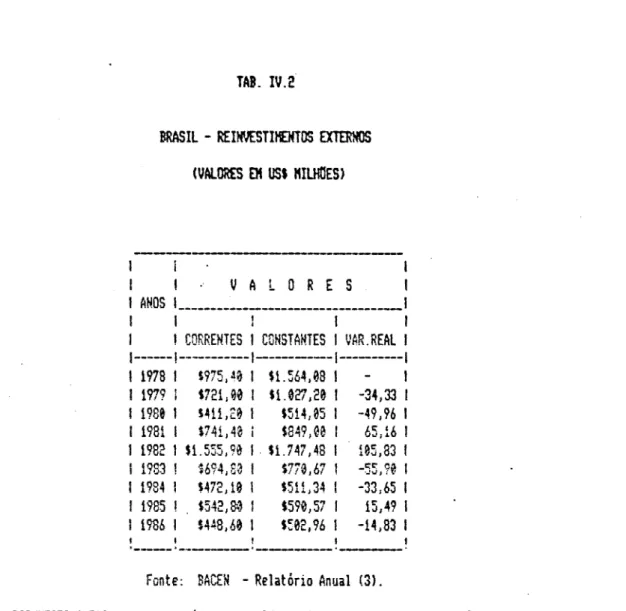

IV.2 -

Brasil

-

Reinvestimentos Externos

V

-

Brasil

-

Empréstimos e Financiamentos Externos

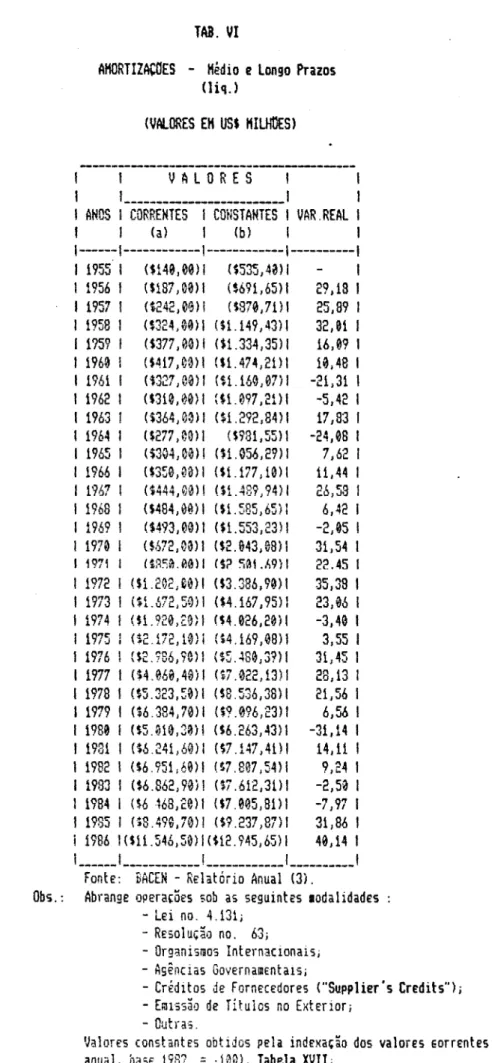

VI - Brasil - Amortizações Externas

VII - Brasil - Outros Capitais Externos VIII - Brasil - Dívida Externa Bruta

-Posição Anual em 3i de dezembro

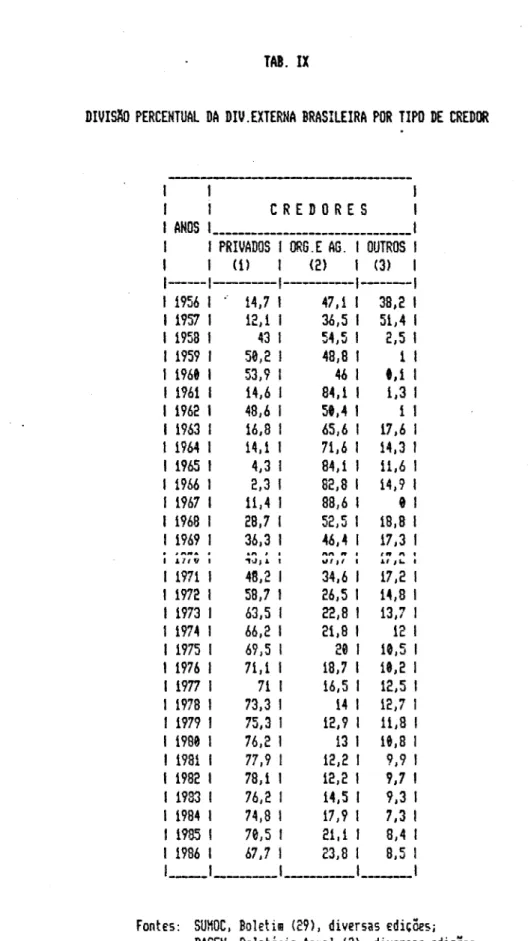

IX

~

Brasil

-

Divisão Percentual da Dívida Externa Bruta

por Tipo de Credor

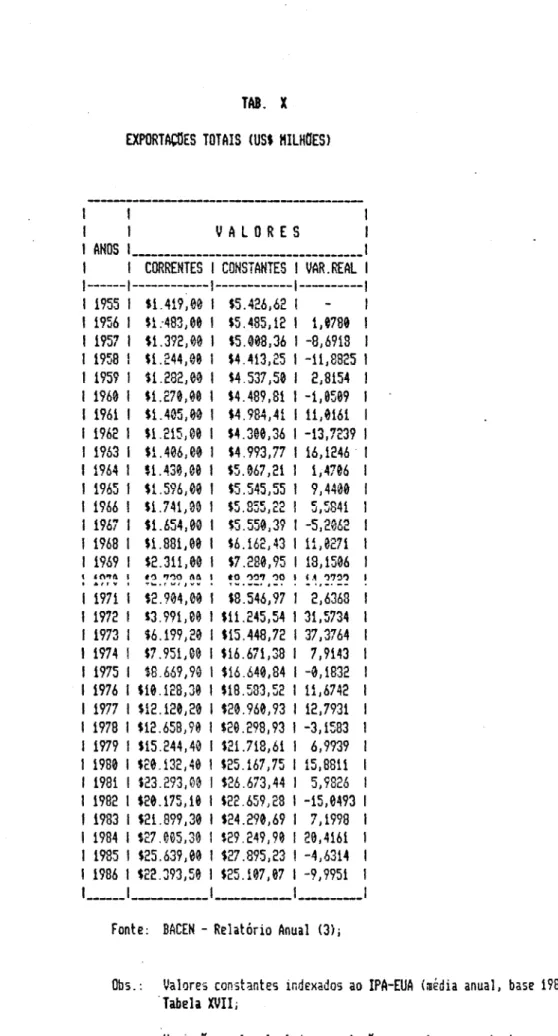

X - Brasil - Exportações Totais

W <T Y-. • t «-. • I | t t »-. I

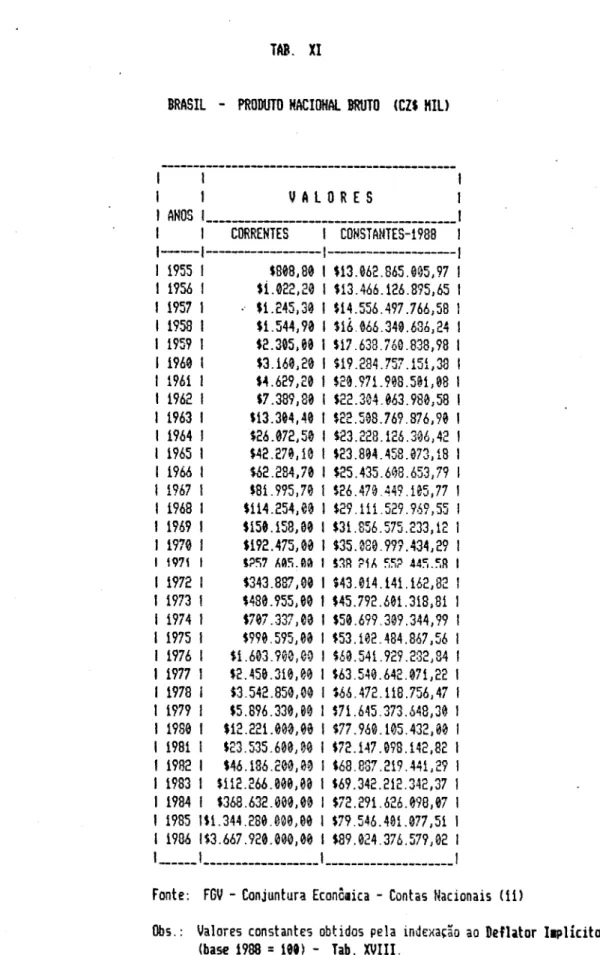

^ ± Ul C1311 ■ I U U U l U HSLlUllai JLMIAIW

XII - Brasil - Crescimento Real do P N B

XIII - Brasil - Importações Totais de Mercadorias

XIV - Brasil - Participação Percentual das Importações

no P N B

XV - Brasil - Relação de Trocas

XVI - Brasil - População

XVII -

índice de Preços por Atacado nos Estados Unidos

XVIII - Deflator Implícito do PIB XIX - Regressores

índice dos gráficos

I

-

Movimento de Capitais Autônomos

II. í - Investimentos Externos II.2 - Reinvestimentos Externos

III - Empréstimos e Financiamentos Externos IV - Amortizações de Médio e Longo Prazos V - Outros Capitais Externos

VI - Dívida Externa Total

VII - Dívida Externa a Credores Privados

VIII -

Dívida Externa a Credores Públicos

IX - Dívida Externa a Outros Credores X - Exportações Totais

XI - Variação Real das Exportações Totais

XII - Produto Nacional Bruto real

XIII - Crescimento Real do P N B

XIV

-

Participação Percentual das Importações no P N B

XV - Relação de Trocas

. XVI - Variação das Relações de Trocas

XVII - População

A

identidade básica do modelo

keynesiano

simplificado

diz que: Poupança = Investimento ( S = I ) ex-past, i. e.> o

investimento necessário para manter e mesmo elevar o produto

real (Y) depende diretamente do volume de poupança total <S).

Esta

última

variável

se

divide,

basicamente,

em

poupança

doméstica

(Sj) e poupança externa <Se>.

A captação de

poupança

externa, especialmente nos países em desenvolvimento, tem se

tornado particularmente importante, uma vez que os níveis de

crescimento do produto real que devem ser sustentados nesses

países

dependem

de

complementação

da

poupança

interna

com

recursos externos.

0

crescente nível de endividamento externo, bem como

o

virtual estrangulamento financeiro a que foram submetidos aqueles

países, no inicio da década de 80 (detonado pela crise da

dívida

mexicana, em setembro de Í982), levaram ao aparecimento de diversas restrições, diretas e indiretas, para que os países

endividados permanecessem participando da comunidade Financeira

internacional em condições normais, captando os imprescindíveis

volumes de poupança externa e, como conseqüência, mantendo as

necessárias taxas de crescimento do produto real.

Portanto, é necessário analisar as diferentes

alternativas de captação de recursos externos, ampliando o espectro de modalidades financeiras à disposição dos países endividados. A nova conjuntura financeira internacional,

delineada a partir da crise de 1982, sugere que deve-se reavaliar

o

papel

e

a contribuição

operacional

que

os

intermediários

financeiros

exercem

na captação do referido fluxo

de

recursos

para os devedores, tanto sob as óticas de curto e médio prazos,

quanto das perspectivas futuras.

0

objetivo

do

presente

estudo

é

compatibilizar

as

diversas

teorias e modelos de análise de risco de país ("country

risk"), enfatizando o papel dos intermediários financeiros e a

experiência

brasileira no período 1956 - 1986, o qual abrange

a

formação

e implantação das principais indústrias

nacionais,

os

grandes programas de obras governamentais, a crise de 1964-66, a

recuperação de 1967-73, os choques do petróleo de 1973 e 1979 e a crise financeira internacional de 1982, dentre outros.

Pretende-se analisar as variáveis determinantes da

captação de recursos externos, com base em um modelo de análise

de risco, o qual não está relacionado, a priori, com um modelo de

risco de país específico.

Sobre esse aspecto, toma-se por base o

seminal trabalho de Eaton e Gersovitz (Í93í) (7) .

No

Capítulo I procede-se a um retrospecto do

movimento

de capitais autônomos no Brasil, fazendo-se referência a

alguns conceitos básicos de risco e do papel dos

intermediários financeiros.

No Capítulo II efetua-se comparação de diversos

modelos

de análise de risco de país, enfatizando sua principais

No Capítulo III generaliza-se as recentes abordagens

de

análise

de

risco

de país,

realçando

as

estratégias

coraportamentais de países devedores e bancos

internacionais privados credores, em modelos relacionais

daí resultantes.

No

Capítulo

IV

• estuda-se

as

prováveis

causas

determinantes do endividamento brasileiro a credores

privados, tentando-se obter formulações finais relativas aos modelos abordados de forma analítica e metrificável.

No

Capítulo V explicita-se as principais conclusões

do

estudo, apresentado-se sumário das alternativas de

£ t .: -i _ i. _

No Apêndice Estatístico incluiu-se, para melhor

clareza

de

análise,

a

descrição

dos

métodos

econométricos

utilizados, os principais resultados quantitativos, as tabelas com os dados utilizados e os gráficos respect ivos.

Fazem parte deste trabalho também um conjunto de; Notas

Explicativas, referenciadas pelos sobrescritos no corpo do texto

CAP. I - HQVIliENTOS DE CAPITAIS EXTrRKins biü BRASTI

ii- Análise do pprindo 19f,A - 19flA

Para

um país que dependa de novas entradas de

poupança

externa, seja através de novos empréstimos, ou de

investimentos,

o

conhecimento

e aferição precisos do grau

de

risco

imputado

pelos

credores

externos,

principal fonte de

origem

de

novos

recursos,

é de crucial importância para equacionar os

problemas

de balanço de pagamentos e de comp1ementaçao de poupanças.

No caso brasileiro, a correta estimativa das variáveis

econômicas

que impactam

o

tator risco ao i-ais

permitiria

um

diagnóstico

correto

e

preciso

dos

diversos

graus

de

risco

(maiores

ou

menores)

qualificados ao

País,

possibilitando

o

acompanhamento, a avaliação e a operacionalização da captação de

recursos estrangeiros.

Nos Gráficos I, II, III, IV, V e

VI, a seguir,

indica-se a evolução dos movimentos de capitais autônomos no Brasil, de

Í956

a Í986, explicitando o comportamento dos componentes

dessa

GRAFICO i

BRASIL - MOVJf^NTO DE CAPIT.AUTONOMOS

EM US* BiU^ES (CTES.DE

14 10 « -â _ 5 _ rt _ t _a _ 1989) --TAB. II /

M

/)A

Y\

/ /7

/ (i / / / / PI / • / / / /7\

/ / / / / / / / /* / / / / / / / / / / / / / / / / / / / / / / / / / /A

s / / 7 / / / / / / / / / //

/ / / / / / //

/ / / / / / 7 / i—ipi

w

w iiiiiiiiiiiiiIiT 1956 1961 1966 197 ANOSGRÁFICO II.

i i l i i I 1 1 1976 1 l 1 i i i i 1981 1 • /*/

/ / / i J8 2,4 2,2 2 1,8 1,6 1.4 1,2 1 0,8 0,6 0,4 0,2 O -O.2 -0,4BRASIL - INVESTIMENTOS EXTERNOSILÍQ.)

EU U£i BILHQES(CTES.C£ 1ÔS»)- TAB. IV. 1

7] A /■ I I I I 1956 I I I 1961 f r r 1966 i i i i i i i i i i i i i i r 1971 1976 1981 1996 ANOS

GRAFICO II.2 1.8 1.7 1.6 1.5 1.4 1.3 1.2 1.1 1 0,9 0.8 0.7 0.6 0.5 0.4 0.3 0.2 0.1 O

BRASIL - REINVESTIMENTOS EXT. ÍLIO.)

EM US* BILHQES(CTES.DE 1989)- TAB. IV.1

"7~7~?

AZ/

VA

AA/

VA.

///

-7^7

///

VA,

VA/

77

y//

VV/

v/

///

vz,

VA/

VA,

VA/

//A

y/A

V//

/VV.

VV/

//A

77/

AA/

VA,

VA/

VA/

ÀAA

VA,

VV/

VA

VA

AAA

VA,

VA/

VA

V//

AA/

77?

/AA,

VA/

///.

AA/

AAA

VA,

77/

VA

VA/

///

y/y

7//

V//

77/

/AA-77/

AA/

VA,

77/

\/A/

///

VA/

VV/

VV/

77/

///

VA,

VV/

yAA,

77/

1970 19S0 AN 1902 0 S i 1904 1900 26 24 22 20 18 16 14 12 10BRASIL - E^f>R. E F1NANC. EXTERNOSILIO.)

EU USÍ BLHQES (CTES.DE 1989) - TAB. V

/ 7

'/

/(

*~! / / / / / / /n

\

yPI

/ / 7'/

/ / / 7 / 7 / 7 , / / 7''y

//

'a

7 / / / 7 / / J r J/

7

r ,■ / 7 /^.

/>

7 7 / 7 7 / 7 7 ■/ 7 __, 7 / / 7^

//'

7 y / /■ / T 7 //,

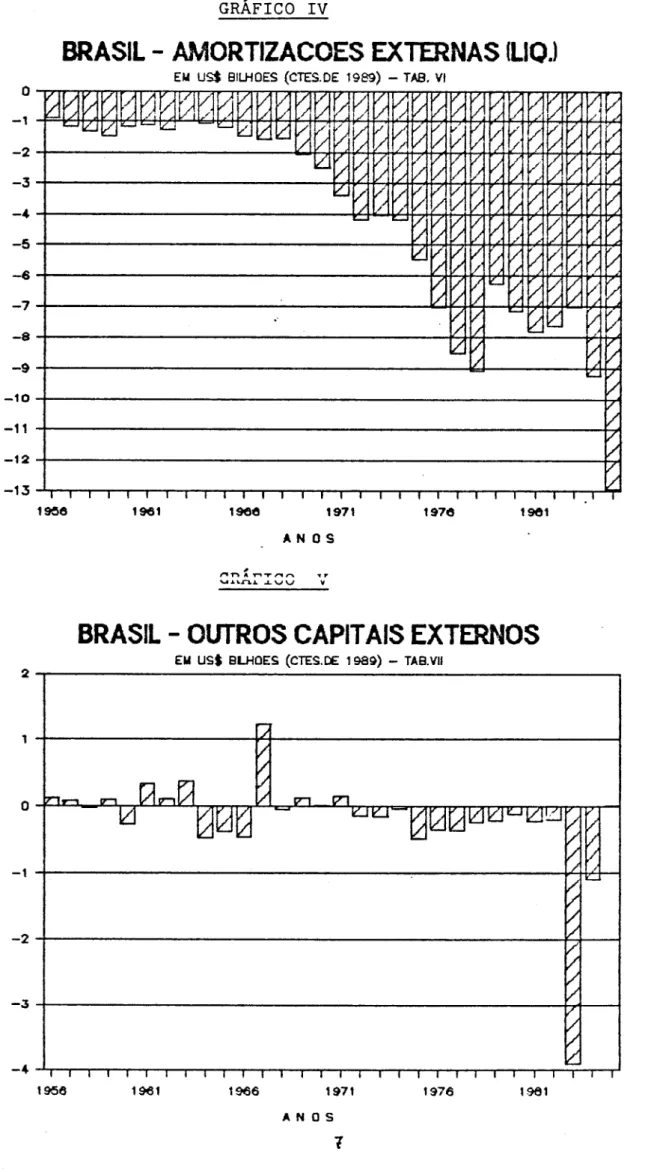

/ / / 7 / 1— / / / / 7-7 1956 li i i i i i i i i t r i i i i r 1961 1966 1971 1976 I i i i i r 1981 ANOSGRÁFICO IV

o -1 -2 -3 -♦ -5 -e -7 -8 -Ô -10 -11 -12 -13BRASIL - AMORTIZAÇÕES EXTERNAS (LIO.)

EU US* BILHÕES (CTES.DE 1989) - TAB. VI

ü

/A

A

V

/v

/A

/V

A

A A

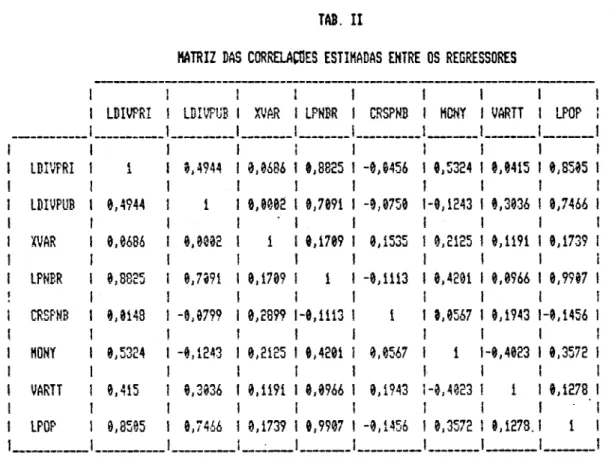

1956 I 1 1 1961 1966 1971 ANOS i i i r 1976 i i i r 19Ô1 -1 -2BRASIL - OUTROS CAPITAIS EXTERNOS

EM USt BLHÜES (CTES.DE 1989) - TAB.Vil

/

rir-, m Mp-iM

/

/ / 7" 1 1 1 I I 1 I I I I 1 V 1956 1961 1966 1971 i I 1 I 1 I I I I I I i 1976 «961 ANOSPercebe-se

nítida

divisão em três fases

distintas

do

movimento de capitais autônomos no Brasil.

A primeira, entre 1955 e 1967, caracteriza-se por

flutuações significativas tanto no volume, quanto no sentido

(entradas

e

saídas líquidas) do fluxo

de

capitais

autônomos.

Isso

se justifica pela adoção de complexos controles cambiais

e

legislações diferenciadas sobre capitais externos.

Nota-se ainda

que entre Í955 e Í956 ocorreu aumento substancial, da ordem de

4.768 % reais, e entre 1960 e 1961 da ordem de 398,3 % reais,

devido, principalmente, à entrada líquida cie empréstimos e

financiamentos externos. Após 1962 alternaram-se períodos de

entradas e saídas líquidas, com redução substancial do volume

de

recursos.

A segunda fase ocorreu entre 1968 e 1982. Nesse período houve aumento quase contínuo das entradas líquidas de capitais

autônomos,

destacando-se

os anos de 1968, 1971,

1972,

1974

e

1978. 0 Brasil passou a recorrer de forma intensa, através de

empréstimos

e

financiamentos,

ao

mercado

financeiro

internacional, objetivando financiar os déficits em conta

corrente no balanço de pagamentos, devido aos choques do petróleo

e às amortizações da dívida externa.

Essa estratégia do País apoiou-se na expansão da

liquidez internacional e no nível relativamente baixo das taxas reais de juros internacionais até 1979. A partir daí houve queda

na entrada líquida desses recursos ( -42,8 % ), com ligeira

recuperação no período de 1980-81. Em 1982, com a crise do

endividamento internacional detonada pela moratória mexicana,

observa-se substancial queda da taxa de entrada líquida

(

-

39,7 % ).

Também, observa-se aumento dos

investimentos

e

reinvestimentos externos entre 197Í e Í982.

Entre 1983 e Í986, na terceira fase, houve abrupta

diminuição

das

entradas líquidas, com subseqUente

aumento

das

saídas líquidas cie capitais autônomos (de uma entrada líquida

da

ordem de US$ 2,3 bilhões, em Í983, para uma saída líquida de US$

7,97 bilhões, em 1986). Isso decorreu da diminuição dos

investimentos, dos reinvestimentos e dos empréstimos e

financiamentos externos e do aumento das amortizações, como

i ■ 2 RISCQ. CAPITAIS EXTERNOS E TNTFRMFTITACan FINANCFTRA O conceito de risco, aplicado a países, é uma das

variáveis

mais

importantes

nos

mercados

financeiros

internacionais, embora seja de difícil mensuração e avaliação. A

percepção do risco de um país afeta diretamente o fluxo de

recursos recebidos de duas maneiras: primeiro, se os investidores

internacionais têm menos confiança na capacidade de pagamento

do

país,

serão

mais relutantes em investir novos recursos,

o

que

poderá gerar "choques" de risco (p.ex. as crises no Irã,

Polônia

e

Nicarágua);

segundo,

se

o

país

mantém

um

histórico

de

remuneração

e

políticas

de

controle

de

recursos

externos

erráticas, os aplicadores internacionais podem avaliar os

riscos

presentes e futuros como sendo superiores aos passados e apenas permanecerão canalizando novos fundos se houver uma remuneração mais elevada.

A

seguir definem-se alguns conceitos básicos de

risco,

fluxo de capitais externos e do papel dos intermediários

financeiros internacionais.

A teoria da escolha envolvendo risco (em situações

econômicas) supõe a existência de um conjunto de cursos de

ações

exeqüíveis que um agente econômico pode seguir, cada um dos quais

gera determinadas conseqüências. Os agentes têm em mente uma

ordenação

de

todas as conseqüências possíveis

de

suas

ações,

i.e., para cada par destas, ou preferirão uma, ou serão indiferentes entre elas.

Aceita-se a hipótese de que os indivíduos não são

indiferentes à incerteza e não irão, em geral, valorizar ativos

cora retornos incertos aos seus valores esperados. Dependendo das

dotações iniciais de ativos e das funções utilidade de cada

agente,

este

avaliará

determinado

ativo,

ponderando,

aproximadamente, pelo seu valor esperado. Dessa -Forma, .nos

mercados de capitais privados, os investidores não escolhem

investimentos

que

maximizem

o

valor

presente

dos

retornos

esperados, e sim, o valor presente dos retornos adequadamente

ajustados para o risco envolvido Cver Hirshlei-fer (Í966) (Í3)3. Matematicamente, tem-se que :

S S

rn

S=í S=i

onde.

r\ r: ua 1 nr r\ v m- c: £> r, ¥ o ri a r! izmyi rs r« ri -ja n r\ v- 11 m -a 11 n i ri a ri o r! £

produto homogêneo, qualquer), no período n;

dado o estado da natureza s;

rsn = taxa implícita de desconto sobre os retornos

(incertos) do período n, dado o estado 5; rn := taxa de desconto apropriada para determinado

retorno no período n;

Relativamente ao problema da continuidade de captação de

recursos externos pelos países em desenvolvimento, o papel dos

intermediários financeiros, especialmente o dos bancos

privados,

não

pode

ser

analisado

isoladamente.

Deve-se

avaliar

as

relevantes interdependências entre as partes envolvidas (credores e devedores), incluindo-se as responsabilidades dos

países

devedores,

países

industrializados

e

agências

internacionais.

Durante a década de 70, os bancos comerciais tornaram-se

a principal fonte de financiamento externo para os países em

desenvolvimento. 0 volume dos fluxos de recursos bancários

ultrapassou substancialmente o volume de empréstimos oficiais, de

financiamentos fornecidos por agências muitilaterais e de

investimentos estrangeiros diretos.

Porém, a recessão mundial do

início

da década de 80 e a

queda

dos preços

das

commadities,

produziram uma drástica redução das receitas externas dos

países

em desenvolvimento. Paralelamente, o aumento das taxas de juros

reais e nominais internacionais volatizou as reservas financeiras

daqueles

países, até o ponto

em que não foram mais

capazes

de

honrar suas obrigações financeiras contratuais, detonando a crise

da dívida externa a partir de 1982.

Na

hipótese

do

problema

da

dívida

externa

dos

países em desenvolvimento ser resolvido de uma forma cooperativa,

com a participação ativa e contínua de todos os credores,

torna-se de fundamental importância avaliar se os interesses de longo

prazo dos bancos credores serão satisfeitos durante o curso de

ação

adotado.

Similarmente,

do

ponto

de

vista

dos

países

devedores, a questão principal é se estes desejam continuar

mantendo relações de longo prazo com os bancos comerciais

Nenhum

país

que

deseje permanecer

participando

dos

sistemas

comerciais e financeiros internacionais considerará viável a alternativa de repúdio, puro e simples, à sua dívida externa

A formação de expectativas válidas sobre o futuro das

operações de empréstimos internacionais necessita rio perfeito

desse mercado. Nesse aspecto, o -Futuro dessas operações com os

países

em

desenvolvimento

deveria

ser

visualizado

como

uma

decisão estratégica de longo prazo, e não apenas uma simples

avaliação da capacidade creditícia de um devedor isolado, em

determinado momento no tempo, ou, alternativamente, da taxa de

retorno esperado sobre um empréstimo específico. A questão

central

é

se os bancos credores terão interesse

em

continuar

mantendo relações operacionais com os países em desenvolvimento,

dada seu alto grau de complexidade, tornando claro que nem todos os aspectos podem ser completamente avaliados, considerando-se

também

que nem todos os bancos estão em posições similares,

com

diretrizes operacionais por parte de seus principais dirigentes variando em cada caso.

Dadas essas restrições, qualquer análise futura da atividade financeira internacional, tanto para credores, quanto

para devedores, necessitará contemplar adequadamente a avaliação

do fator risco de país ("country risk").

CAP. II - RETROSPECTO fiFNFRTm DF AN4>! TSFS DF RTSHn DF PAÍR 2 . í . Introducãn e ftntecedent^g

0 aumento de empréstimos a países em desenvolvimento foi

acompanhado por tentativas de mensuração dos riscos associados a

essas operações. Surgiu a preocupação de elaborar sistemas que

pudessem dar indicações antecipadas de dificuldades potenciais no

serviço

das dívidas, objetivo principal da análise de

risco

de

país

("country

risk").

Define-se risco de país

como

sendo

o

conjunto de fatores que determinam e/ou afetam a capacidade ou a

determinação

de

pagar os juros e as

amortizações

contratados,

relativos à dívida externa de um país.

Antes do primeiro choque do petróleo (Í973-Í974), a

maior parte dos países em desenvolvimento obtinha a maioria de

seus recursos financeiros sob a forma de empréstimos de longo prazo, em grande parte concessionais (com prazos maiores ou taxas

inferiores às de mercado) ou relacionados a projetos, de fontes

oficiais bi ou muitilaterais. 0 que atualmente se conhece de

análise

de

risco

de país originou-se dos

estudos

e

análises

dessas instituições financeiras, os quais se concentravam na

adequação da transferência real de recursos aos países em desenvolvimento e no impacto de sua contribuição efetiva.

A necessidade e o desejo de tomar empréstimos externos,

já

foi

abordada

na

literatura

através

da

análise

de

dois

hiatos, a qual afirma que poupança e reservas cambiais são duas restrições separadas e independentes do desenvolvimento

econômico.

Os empréstimos externos permitem que um país

aumente

sua taxa de investimento, elevando sua taxa de crescimento

econômico.

De

acordo

com

essa

análise,

a

trajetória

de

desenvolvimento econômico depende do volume da entrada de capital

e de sua produtividade.

Em conjunto com o desejo de tomar empréstimos externos,

surgiu a preocupação sobre a capacidade de pagamento dessas

dívidas.

0

Banco

Hundial

foi

o

primeiro

a

adotar

exame

sistemático dos fatores que afetam o balanço de pagamentos de

um

país e, portanto, sua capacidade de pagar a dívida externa.

Essa

abordagem sugeria uma combinação de indicadores de curto e longo

prazos para avaliar a capacidade de pagamento dos países.

Os indicadores de curto prazo, relacionados com os aspectos de liquidem, analisavam a vulnerabilidade geral do

balanço de pagamentos. Os indicadores derivados dessa abordagem

incluíam (í) a taxa de crescimento do volume de exportações,

(2)

a relação pagamentos do serviço da dívida / exportações, e (3)

a

relação reservas cambiais / importações.

Os indicadores de longo

prazo surgiram da análise que visava determinar as condições sob

as quais o crescimento econômico, financiado em parte pelo

capital estrangeiro, podia ser bem sucedido, possibilitando o

contínuo

pagamento

da dívida externa.

As

variáveis

derivadas

dessa abordagem incluíam (í) a taxa de crescimento do PIB, (2) a

relação

investimentos / PIB,

(3) a relação exportações / PIB,

«?

(4) a taxa de aumento dos preços.

Seguindo o primeiro choque do petróleo, o papel dos

empréstimos

dos bancos comerciais expandiu-se

rapidamente,

uma

vez que os recursos das instituições oficiais tornaram-se insuficientes para atender os grandes desequilíbrios externos que

os países em desenvolvimento passaram a experimentar. Dessa

•Forma, enquanto em 1972 os credores privados eram responsáveis por um terço do total da dívida externa a países em desenvolvimento, recentemente cerca de metade é devida a eles.

Esse súbito aumento de empréstimos dos bancos comerciais

àqueles

países levou ao estabelecimento de procedimentos para monitorar e

avaliar riscos associados aos empréstimos a entidades

estrangeiras.

Os bancos comerciais se utilizaram de indicadores

econômicos

para

acessar

os

riscos

vinculados

a

empréstimos

externos. A sofisticação técnica das abordagens quantitativas

variava imensamente, de uma pequena lista de variáveis

quantificáveis, até uma ampla gama de fatores econômicos, sociais

e políticos.

Essas técnicas eram freqüentemente utilizadas

como

um esquema cie aviso prematuro ("early warning") de problemas no

balanço de pagamentos em conjunto com a avaliação qualitativa do

país.

Entretanto, sua utilinação era limitada pela falta de

um

arcabouço conceituai para seleção dos indicadores individuais e

2.2. Modelos Quantitativos de Análise de Ri^rn rtf> PaiQ

Com o aumento do interesse em análise de risco de país e a relativa incapacidade das abordagens quantitativas utilizadas

pelas instituições financeiras, foram feitos esforços para

desenvolver

métodos

mais objetivos de avaliar a

capacidade

de

pagamento

da

dívida

por

um

país,

utilizando-se

técnicas

estatísticas

sofisticadas.

Um resumo analítico

das

principais

abordagens e crítica de suas eficácias foi feito por Saini e

Bates <Í984> (25).

2 . 2 . í . Frank p mine <197i)

Propôs-se modelo de análise discriminante* para

avaliar

a capacidade de oito indicadores em identificar dificuldades noserviço de dívidas externas.

As variáveis selecionadas foram :

1—3 reiaran c ovwi t-n Ha rlíwirla íamnrf iíarnee ma i e juros / exportações);

2 - o índice de flutuação das exportações;

3 - a compressibilidade das importações; 4 - a relação importações / PNB;

5 - a relação importações / reservas;

6 - a relação amortizações / dívida total: 7 - o PNB per-capita;

8 - o crescimento das exportações.

Abrangendo o período de Í960-Í9Ó8, a amostra de dados continha Í45 observações de 26 países, sendo Í3 casos de reescalonamento em oito países.

Testou-se os indicadores em uma variável dependente de

valor binário, consistindo de casos de reescalonamento e não

reescalonamento. Dos oito indicadores examinados, constatou-se

que

apenas

três

-

a relação

serviço

da

dívida,

a

relação

importações / reservas e a relação amortizações / dívida Foram

estatisticamente significativos ao nível de 5 por cento. A

função discriminante estimada, utilizando apenas três variáveis

significativas, gerou erros relativamente baixos, explicando

corretamente Í0 dos Í3 casos de reescalonamento.

2 . 2 ■ 2 . ' Grinois (197AV

Fazendo

uso

de análise discriminante^ em

um

conjunto

mais amplo de variáveis (20) e maior amostra de países (64), com

observações cobrindo o período de Í96Í-Í974, foram obtidos

resultados

indicando

que a análise discriminante1

é

eficiente

para explicar os casos de reescalonamento abordados. 0 estudo identificou cinco variáveis estatisticamente significativas :

í - a relação pagamento de serviço da

dívida / reservas ;

2

-

a relação dívida externa desembolsada / paga

mentos de serviço da dívida;

3 - a relação pagamentos de serviço da

dívida/im-portaçoes;

4 - a relação dívida externa / PIS;

5 - a relação dívida externa / exportações.

A função discriminante * estimada mostrou taxas de erros

dentro da amostra de teste que foram aproximadamente 50 por centoinferiores às obtidas por Frank e Cline (Í97Í>.

2 . £ . 3 . Dhonte (1975)

Utilizou-se a análise de componentes principais*- para

estudar as situações nas quais determinado país nso poderia pagar

sua dívida, seja através da entrada líquida de capital ou de

re-fiMianciamento e deveria, portanto, r«cs'calonar. Selecionou-se .1.3 casos de reescal onament o de dívidas entre Í959 e Í97Í,

comparando-os com uma amostra de 69 países não reescalonantes em

Í969..

Examinou-se dez indicadores, os quais, à exceção de um, continham informações sobre dívidas externas, encontrando-se quatro indicadores mais significativos para o primeiro componente principal, o qual explicava cerca de 35 por cento da variação na amostra de dados. Adicionalmente, para o segundo componente principal, que explicava outros Í8 por cento da variação,

dívida/desembolsos da dívida e os pagamentos de serviço da

dívida/dívida externa - que eram mais significativos. Foram

então selecionadas variáveis de cada grupo, coneluindo-se que,

para evitar problemas de serviço de dívida, deve ser mantido o equilíbrio entre o "envolvimento" de um devedor na dívida

(aproximado pelos dois primeiros indicadores) e os termos e condições em que a dívida é acumulada (aproximado pelo último indicador). Entretanto, não se ofereceu nenhum raf:.ional<? para escolha das variáveis entre si. Os resultados finais são menos convincentes qu.^ os dois anteriores : falham em explicar um terço dos casos de reescalonamento.

S . 2 . 4 . FPflpr p Jnsr (1977)

A maior contribuição desse estudo -Foi a aplicação da

análise

logit^,

a qual possui

propriedades

estatísticas

mais

desejáveis para trabalho empírico envolvendo uma variável

binaria

dependente,

para

os

casos

de

reescalonamento

(aqui

entendidos como renegociação dos termos e condições contratuais)e

não

reescalonament o.

Foi

reinvest igada

a

significância

dos

indic-adores examinados em estudos anteriores. Abrangendo o

período de Í965 a 1972, a amostra continha 238 observações de

30

países, incluindo 2í casos de reescalonamento em ií países.

Dos oito indicadores examinados, verificou-se que seis eram estatisticamente significativos: a relação serviço da

dívida, a relação importações / reservas, a relação amortizações

/ dívida externa, a renda per capita, a relação entrada de

u c =>e i vxvu u« uj.vj.uct ü « i. oao

crescimento real das exportações. Esse estudo obteve a taxa de erro mais baixa de todas avaliações estatísticas de risco de país .

2 . 2 . 5 . Mano e Barrett (1977)

Foi projeto de um modelo de aviso prematuro de problemas

de

dívida

("debt

early warning")

para

o

Export-Import

Bank

(Eximbank) dos EUA, baseado em estudos anteriores. 0 modelo

amplia

a

aplicação

da análise logit^

ao

período Í96&-Í975

e

aumenta o número de países incluídos para 48. Adicionalmente,

examinou grande número de indicadores, investigando as etapas de dificuldades no serviço de dívidas, além dos reescalonamentos

Formais (i.é., reescalonamentos do Eximbank e exigências de

FUNDAÇÃO GETUUO VARGAS

pagamento), e a variável dependente- dos reescalonamentos incluía esses eventos num período de cinco anos a frente.

0 modelo tentava prever as dificuldades nos pagamentos do serviço da dívida cinco anos no futuro, tornando desnecessário

portanto projetar ou defasar as variáveis explicativas, como

feito em estudos anteriores. Entre os indicadores encontrados como sendo estatisticamente significativos, seis - a relação

dívida

externa desembolsada / exportações, a relação reservas

/

importações, a relação formação bruta de capital fixo / PIB, a

relação importações / PIB, a relação posições de reserva no FHI /

importações e a taxa de aumento nos preços ao consumidor - foram escolhidos porque forneciam os melhores resultados de previsão.

2.E.Ó. Saroen (1977)

Foram utilizadas duas abordagens conceituais para

analisar reescalonamentos passados de dívidas. A abordagem do

serviço da dívida é similar às abordagens utilizadas em outros

estudos e supõe que os reescalonamentos surgem de flutuações nas

receitas de exportação, as quais levam à rápida acumulação de

dívida externa. A segunda abordagem trata os reescalonamentos

como sendo fenômenos de origem monetária. Nessa abordagem

supõe-se que inflação e uma taxa de câmbio supervalor i irada causam

aumento da demanda por importações e estagnação das exportações, o que, por conseqüência leva à rápida acumulação de dívida externa.

Par a t est ar a va1i dad e de c ada ab ordagem, ap1i c ou-se

Í960--Í975, diferenciando-se os casos de reescalonamente e

não-reescalonamento. Encontrou-se que a taxa de inflação (variável

da

abordagem "monetária") e a relação pagamentos de

serviço

da

dívida

contratada

/

exportações

(variável

da

abordagem

de

"serviço da dívida") como sendo os dois indicadores

explicativos

mais significativos.

2.2.7. Saini e Raf-g-^ (197R)

Utilizou-se

análises

discriminante*

e

logit^

nesta

abordagem. A amostra continha 298 observações no período1960-Í977

e incluía 25 países, dos quais Í3 haviam reescalonado

e/ou

assegurado- empréstimos de apoio ao balanço de pagamentos no

período

analisado.

A

variável

dependente

• incluía

reescalonamentos e empréstimos de apoio ao balanço de

pagamentos. Os empréstimos de apoio são definidos como sendo os

empréstimos

externos

cuja

ausência

tornaria

necessário

o

reescalonamento ou a ocorrência de atraso nos pagamentos

externos. Excluem-se os reescalonamentos voluntários, definidos

como aqueles que não sao associados a grandes dificuldades

camb iais.

Os indicadores foram selecionados com base em sua

significância estatística em um ou mais dos estudos anteriores, à

exceção

daqueles contendo dados de dívida.

Devido às

falhas

e

inconsistências

das

informações

sobre

dívida

entre

países,

elaborou-se diversas variáveis aproximativas para o

endividamento externo. Foram examinados os dez indicadores seguintes :

í - a relação importações / reservas; e - o PIB per capitai

3 - as variações no índice de preços ao consumidor; 4 - a relação importações / PIB;

5 - a taxa de crescimento da oferta monetária;

6 - a taxa de crescimento das exportações (média de

3 anos);

7 - o saldo em transações correntes ajustada para

variações na relação reservas / exportações do

último ano;

8 - o saldo acumulado em transações correntes por cinco anos, ajustado para variações na relação reservas / exportações do último ano;

9 - a relação ativos estrangeiros líquidos do

sistema bancário / oferta monetária;

ÍO - o crescimento das reservas internacionais.

Os resultados obtidos indicavam que :

seja superior em investigações desse tipo de variável binaria dependente, não existe diferença significativa nas taxas de erro e valores de coeficientes gerados pelas funções

discriminante* e logit^;

ii) índices de erro mais baixos e valores mais altos

dos coeficientes podem ser obtidos uti1inando-se a variável dependente modificada, a qual inclui empréstimos de apoio a balanços de pagamentos mas exclui reescalonamentos voluntários;

iii) quatro indicadores - a taxa de crescimento dos preços ao consumidor, a taxa de crescimento da

oferta monetária, a relação saldo acumulado em

transações correntes ajustado / exportações e a taxa de crescimento das reservas - mostraram consistentemente maior capacidade explicativa;

iv) a relação serviço da dívida / exportações, sem ajustes sazonai1-;, é virtualmente incapaz de explicar casos de problemas no serviço da dívida

2.2.8. Abassi e Taffler (Í98g)

Usou-se análise discriminante* e a amostra incluía í.Í40

observações em 95 países no período 5.9Ó7-1978, com 55 casos de

reescalonamento, abrangendo 14 países. A var-iável dependente não

excluía

reescalonamentos

voluntários de dívidas e

não

incluía

empréstimos-ponte

ou de apoio a balanços de

pagamentos.

Foram

utilizados 42 indicadores, baseados em seus graus de relevância

em

relação

ao

setor externo, à dívida do país

ou

à

situação

econômica

doméstica e

introduziu-se, ainda, diversas

inovações

estat íst icas.

0 conjunto final de variáveis consistia de quatro indicadores •. novos compromissos de empréstimos per capita, a

relação

dívida

externa / exportações, a taxa de

inflação

e

a

relação

crédito

doméstico / PIB. Embora fortes,

os

resultados

lpuanfaram Drnhlpmac; He intisrprpHrSn c- cinni f irânri a rr,mn

P.ex.,

a

inclusão

na

variável

dependente

dos

casos

de

reescalonamento apenas como indicadores de problemas no serviço

da dívida, além da amostra excluir grande número de

dificuldades

enfrentadas nos balanços de pagamentos ocorridas em anos recentes. Seria necessário testar e reestimar as inovações

estatísticas

introduzidas,

uti1isando-se dados

mais

recentes,

2.3. ConsideracnV^ Adirinnais g Conclusão

Na Tabela I a seguir procurou-se comparar a e-Ficácia ou

precisão

do

poder de previsão das

análises

mencionadas,

pelo

exame das suas taxas de erro. Essa comparação, no entanto, pode

ser inconclusiva devido às diferenças entre cada estudo, seus

respectivos tamanhos amostrais, períodos de análise, variáveis

examinadas e técnicas utilizadas.

Cabe salientar as dificuldades levantadas nas tentativas

de

se

encontrar técnicas estatísticas que

façam

previsões

de

reescalonamentos (ou de dificuldades de balanços de pagamentos) .

As investigações empíricas da avaliação de risco de país

sugerem

a abordagem de questões como a especificação da variável

dependente, a necessidade e disponibilidade de dados, a

especificação

dos

modelos

e

a

capacidade

de

previsão.

Entretanto,

as análises do assunto são validadas, no sentido

de

ampliar o conjunto de teorias disponíveis para melhor compreensão das questões em pauta, tornando possível, em etapas seqüenciais posteriores, previsões sobre o comportamento e o impacto das

1 2 3 4 5 Tabela I

Coaparaçlo das taxas

- Frank e Cline (análise discriainante) (1971) Número de erros

Número de observações

Taxa de erro

- Feder e Just (análise logit) Ü977) Núiero de erros

Núsero de observações Taxa de erro

- Sargen (análise discriainante) (1977) Núaero de erros

Núaero de observações

Taxa de erro

- Dhonte (análise de principais componentes) (1975) Núsero de erros

Núaero de observações

Taxa de erro

- Grinols (análise discriainante) (1976) Núsero de erros Núsero de observações de erros Erro Tipo Ia 3 13 23X í 21 5X 8 24 33X 4 12 33X 3 24 Erro Tipo IIa 14 132 ie,5X 5 217 2,5X 35 442 8X 9 69 13X 19 319 Erros Totais 17 Í45 Ü,5X ■ 6 238 2,5X 43 466 9X 13 81 16X 22 343 uc eiiu

6 - Kaso e Barret (análise logit) (1977) Núsero de erros Núsero de observações Taxa de erro

7 - Saini e Batesb

Análise discriainante Núaero de erros Núaero de observações Taxa de erro Análise logit Núaero de erros Núaero de observações Taxa de erro 8 - Abassi e Tafflerc (1982) Núsero de erros Núaero de observações Taxa de erro 7 28 25X 71 543 13X 78 571 14X 4 23 17X 4 23 17X 5 58 19. ex 42 275 15X 53 275 19X 56 631 8,9X 46 298 15,5X 57 298 19X 61 681 9,8Xa Erro Tipo I = previsão de não reescalonasento para pais reescalonador ea detersmnado ano.

Erro Tipo 11= previsão de reescalonaaento para país não reescalonadcr ea determinado ano.

" Esses resultados são para a variável dependente modificada, a qual exclui reescalonaaentos voluntários e inclui

espréstitos ponte e de apoio a balanços de pagasentos além de dividas involuntárias.

c Essas taxas de erros foras obtidas para aaostras menores que às originais.

CAP. III - A TEORIA PURA DF RISCO HF FA-ÍS

3.i. Introdução

No

início

da década de oitenta, após

as

dificuldades

financeiras

enfrentadas por diversos países em

desenvolvimento,

endividados externamente, surgiu o irrteresse generalizado na

elaboração

de

um

arcabouço

conceituai

para

interpretar

a

conjuntura.

Analisando o assunto, Eaton, Gersovitz e Stiglitz (Í986)

(8), elaboraram princípios genéricos para abordar os problemas

essenciais surgidos na conjuntura financeira internacional,

comuns

às relações entre a maioria dos países devedores

e

seus

credores.

Os empréstimos são. arranjos contratuais entre

fornecedores e utilizadores de capital: o tomador promete pagar ao credor determinados valores em períodos pré-estabelecidos. A

principal preocupação é saber se o devedor estará ou não apto a

pagar e se desejará fazê-lo sob determinadas circunstâncias. A

possibilidade de nao ocorrer o pagamento contratual se reflete

não

apenas

numa

-taxa

de juros mais

elevada,

mas

também

em

cláusulas contratuais que tentam assegurar a completa e

absoluta

cobertura dos compromissos entre as partes.

Os mercados cie crédito, similarmente aos de trabalho, caracterizam-se pela existência de contratos implícitos e

explícitos.

Exemplificadamente,

ao se fazer um

empréstimo

de

curto prazo para efetuar investimentos de longo prazo, supoe-se

que o empréstimo se renovará automaticamente, exceto sob

circunstâncias especiais. Essa situação dá margem ao credor

para

estipular cláusulas contratuais restritivas e punitivas

ao

devedor,

o que pode ser evitado pela reputação do credor e

pela

concorrência dos demais credores.

Dessa maneira, a distinção entre obrigações patrimoniais

e endividamento, no qual o devedor assume o compromisso de pagar

o principal mais juros, se torna pouco evidente, pois embora se

suponha que um devedor pague suas dividas, dependendo das

circunstâncias,

este

nem

sempre poderá

-Fazê-lo.

Os

fatores

identificáveis,

e

que

portanto

podem

ser

utilizados

para

condicionar as obrigações dos contratos, são determinantes

importantes das relações entre devedores e credores.

3.i.í Definição de Atraso de Paoamentp

Num modelo de dois períodos, o atraso de pagamento se

caracteriza quando o devedor entrega recursos ao credor em

valores inferiores aos fixados contratualmente. Em modelos

multi-periódicos,

ocorre

atraso quando o credor declara

que

o

devedor violou determinadas condições do empréstimo como, p.ex., a falta de pagamento de outro empréstimo, se houver provisão contratual neste sentido.

Portanto, na maioria das situações ocorre atraso como

conseqüência

de

um

conjunto de decisões e

não

da

realização

mecânica

de algum resultado.

A principal causa é a

decisão

do

devedor de não efetuar, total ou parcialmente, o pagamento de:

algum empréstimo, o que freqüentemente ocorre como resultado da

Quando o relacionamento entre devedor e credor extrapola

o

período

em

questão, uma violação

do

esquema

de

pagamento

contratual, com ou sem ocorrência de atraso, não é nem

necessário nem suficiente para o credor obter menos do que o

valor presente descontado do empréstimo, pois isto não implica na falta de pagamentos futuros, e vice-versa. Daí os observadores e

participantes do mercado não poderem esperar caracterizações

específicas da situação individual de cada empréstimo.

Recentemente não se tem reconhecido esses aspectos do

atraso de pagamento, quase sempre indicando que sua ocorrência surge da insolvência, quando as dívidas dos tomadores excedem seu

patrimônio líquido (inclusive dívidas), o que entretanto não é

necessário nem suficiente para uma declaração formal de atraso de

pagamento. A solvência não é particularmente importante ao se

emprestar a governos estrangeiros. Quase sempre a dívida externa de um país é inferior ao valor dos ativos possuídos pelos seus

cidadãos e governo, embora existam limites e restrições quanto à

apropriação desses ativos .

Tenta-se também explicar o atraso de pagamento devido à

falta de liquidez dos devedores que, contudo, é normalmente causado por falta de renovação de crédito.

3.1.2. Empréstimos Domésticos v&rsus Externos

Existem três problemas tradicionalmente abordados pelas teorias de mercados de crédito: execução, risco moral e escolha adversa.

O problema da execução é comum a todos os empréstimos, ou seja, a dificuldade de ambas as partes de um contrato cumprirem integralmente suas condições. No presente contexto se trata de assegurar que o devedor pague ao credor o empréstimo contratado. A principal diferença entre empréstimos domésticos e

externos é que o pagamento dos primeiros pode ser assegurado

através

de

procedimentos legais

executáveis

internamente,

no

próprio

país,

enquanto

que o dos últimos

é

em

grande

parte

voluntário.

De forma análoga, a concessão de garantias, que é

importante domesticamente, não tem papel relevante em empréstimos internacionais. Se a garantia estiver retida no país devedor,

não existem mecanismos que habilitem o credor a se apropriar

dela.

A questão do risco moral em empréstimos internacionais

decorre da dificuldade dos credores em monitorarem as ações dos

devedores, a fim de garantir que elas não afetem adversamente as

perspectivas de pagamento do serviço da dívida, embora os recursos dos devedores devam ser, em geral, suficientes para pagar os empréstimos. Podem ainda surgir problemas de risco

moral se os devedores (í) alterarem sua suscetibilidade às

penalidades que asseguram pagamento, ou (2) afetarem a

probabilidade dos credores imporem penalidades (se estes não

forem capazes de assegurar completo comprometimento aos termos e condições do contrato), ou (3) o valor total que tomaram

emprestado não puder ser observado individualmente por cada

credor. Em cada u.m desses casos, as ações dos devedores afetam a probabilidade de pagamento.

A

existência

de

seguro

de

depósitos

também

causa

problemas de risco moral, pois incentiva os bancos a

emprestarem

de maneira arriscada, na expectativa de grandes lucros, mas

confiantes na possibilidade de transferirem prejuízos aos

seguradores, o que deve ser evitado através de regras de composição de portfólio emitidas pelas autoridades bancárias.

0 problema da escolha adversa decorre da dificuldade em

avaliar as características transitórias e permanentes do

devedor

que sejam relevantes para a elaboração do esquema de pagamentos e seu cumprimento integral por ele. Entretanto, em empréstimos

internacionais, os credores externos quase sempre são bem

informados sobre a situação global dos países devedores.

A questão central para o bom entendimento das relações

crediticias entre países devedores e credores parece ser a

identificação dos incentivos para os devedores pagarem e

os ofertadores de capital continuarem a fornecê-lo. As ações dos

devedores e credores podem afetar esses incentivos. Quanto mais

os devedores demonstrarem que desejam pagar seus empréstimos,

mais aumentará

a determinação de emprestar dos credores, o mesmo

ocorre de forma inversa. Obviamente o fator risco é importante como sinalizador conjuntural da situação de devedores e credores.

3.2. A Determinação de Pagar dos Devedores

0 comportamento e a determinação de pagar de um devedor

dependem basicamente de sua confiança sobre á determinação de um

credor em (í) punir um devedor recalcitrante, e (S) conceder

empréstimos no -Futuro.

3.2.í. Estrutura Geral de Modelo com Penalidades

Em um modelo de dois períodos, supoe-se que um empréstimo de valor L é feito no prir^iro período com uma obrigação de pagar r(L) no segundo. 0 modelo encerra-se no segundo período, de forma que não existam maiores implicações que afetem os participantes.

Se o devedor não honrar sua obrigação, ele sofrerá uma

penaiiaacie, r, expressa nas mesmas uniciaaes ae r(i_). ü oem-estar do devedor será uma função U(L, x), a qual aumenta com o valor

einprestado L e diminue conforme a obrigação imposta pelo

empréstimo, x, onde :

x = r (L), se ele paga, (í)

= P , se ele atrasa.

0 devedor que atrasa recebe uma utilidade total dada

por :

U(j = U C L, P 1, no segundo período. <2)

Caso ele efetue o pagamento da dívida conforme pactuado, sua utilidade será dada por :

Up = U C L, r(L) ] 32

O devedor escolherá pagar se:

Up >, Ud (4)

Esta comparação de alternativas é o núcleo da

abordagem

da determinação de pagar dos devedores.

Supondo que os credores são competitivos e

defrontam-se

com um custo de oportunidade de recursos i, o pagamento que eles

necessitam será :

r <L> = ( i + i ) L (5)

Substituindo-se (i), (2), <3> e (5) em <4>, implica que o pagamento ocorrerá se :

E

i + i

Enquanto os credores compreenderem a situação dos

devedores, seguir-se-ão algumas conclusões centrais:

<í) Os devedores podem sofrer restrição de crédito. Se o devedor quiser tomar empréstimos ligeiramente superiores a P / ( í + r ) à taxa i, ele não poderá

Por outro lado, o devedor não precisa tomar tantos

empréstimos quanto esteja apto.

(2) Não existe qualquer inconsistência entre um contrato

de empréstimo que indique que deva ser pago à uma taxa de juros i e o que na realidade acontece.

(3) Nunca se impõem penalidades.

(4) Se um devedor deseja tomar mais empréstimos, ele

será onerado com um aumento na penalidade P*.

(5) Se

não

houver

penalidade,

observa-se

que

não

ocorrerão novos empréstimos ao invés de aumento

abrupto de violações contratuais. De Forma simplificada, a determinação de: pagar é uma teoria de racionamento, não de perdas dos credores.

Pode-se

também

elaborar

outras

formulações

dessa

abordagem. Exempl i-F iradamente, uma modificação que enfraquece a

quarta conclusão pode acontecer se o devedor for grande, ou se

for considerado um aumento simultâneo nas penalidades aplicadas a

grande

número

de

devedores.

Um aumento de

P

elevará

i

sem

aumentar L.

3.2.2. Modelos com Incerteza

Introduzindo-se incerteza no modelo, faz-se referência

às

hipóteses das equações <í>-(5>.

Por

simplicidade,

supoe-se

que a penalidade dependa do estado da natureza, s :

P = P < s ) (ia)

A utilidade do devedor, se ele atrasa, será :

Ud

= U "C L, P, s 3

(2a)

e se ele não atrasa •.

Up = U C L, r(L), s D (3a)

onde o argumento s indica que a utilidade pode depender

de s e/ou de outras formas além de P. Observa-se, contudo, que

r(L), o valor do pagamento, não depende de s.

0 devedor liquidará suas obrigações em todos os estados

s em S para os quais :

Up >, Ud (4a)

e de outro modo não, para s em S' (estado da natureza

que ocorre se o devedor não cumprir suas obrigações). A utilidade esperada do devedor será dada por :

/ Upf(s)ds

+

/ Udf(s)ds,

S'

onde f(s) é a probabilidade do estado s.

Se os credores

sao competitivos, neutros ao risco e defrontam-se com um custo de recursos constantes i, então -.

r(L) = < í + i ) L (5a)

onde a probabilidade de pagamento é:

. r

Tf = / f(s) ds

(7)

S

A existência de incerteza significa que o pagamento

poderá não ser feito e uma penalidade poderá ser imposta. Um

aumento da penalidade nao necessariamente aumentará a utilidade esperada de um devedor. Embora o credor normalmente eleve o valor emprestado, em benefício do devedor, naquelas situações onde o país nao paga poderá ficar em pior situação.

De

outra forma, incerteza nao

implica em 'Ti < í

se

o

esquema de pagamento também puder ser contingenciado ao estado da natureza. Nesse caso, o pagamento, r (L, s), é escolhido de forma a que Up >/ Ud para todo s. 0 contrato legal explícito, entretanto, especifica convencionalmente uma única taxa de juros

(ou um único "spread" acima da taxa de mercado). Os credores nao

têm condições de elevar a taxa de juros pactuada, a menos que o

devedor viole o contrato. 0 pagamento especificado contratualmente deve portanto ser o valor máximo em todos os

estados

possíveis,

r + (L)

=

ma><s

r ( L, s

>

e

qualquer

■-m:.-estado

s

com r ( L, s )

<

r+

poderia ser

qualificado

como

situação de atraso desculpável. As penalidades só podem ser aplicadas se o devedor pagar menos do que r ( L, s ), não menos

do

que

r+.

Essa é uma interpretação

dos

reescalonamentos

de

dívidas ocorridos recentemente.

Supoe-se que o estado s pode ser

observado por ambas as partes após a ocorrência do fato e que não

existem

divergências

sobre

o

resultado

dos

acontecimentos.

Permanece, portanto, o aspecto de quais características devem ser

realçadas para condicionar os contratos de empréstimos

internacionais.

Uma complicação adicional surge se as ações do devedor

puderem afetar o ônus da aplicação das penalidades. Atitudes que

os credores interpretem como aumento do ônus podem melhorar os

termos dos empréstimos. Para isso acontecer, essas ações devem

ser observáveis pelos credores e de difícil reversão. As que

não são observáveis e que, porém, aumentem o ônus da

penalidade,

levantam diversas questões de risco moral.

32.3. A Natureza das Penalidades

Na abordagem anterior, o grau da penalidade é

determinado exógenamente e independe dás características dos

devedores e credores. As penalidades disponíveis para os credores aplicarem são de natureza indireta e identificar seus efeitos sobre os devedores é um dos principais pontos da teoria pura de risco de país. Uma modelagem realista das penalidades permite determinar quais países são mais vulneráveis a elas.