FEDERALISMO FISCAL NO BRASIL: UMA

ANÁLISE A PARTIR DO FUNDO DE

PARTICIPAÇÃO DOS ESTADOS

Autor: Bruno Siqueira do Valle

Orientador: Rogério Boueri Miranda

Mestrado

BRUNO SIQUEIRA DO VALLE

FEDERALISMO FISCAL NO BRASIL: UMA ANÁLISE A PARTIR DO FUNDO DE PARTICIPAÇÃO DOS ESTADOS

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia de Empresas da Universidade Católica de Brasília, como requisito parcial para obtenção do título de Mestre em Economia de Empresas.

Orientador: Prof. Dr. Rogério Boueri Miranda.

Ficha elaborada pela Biblioteca Central da UCB

09/12/09

V181f Valle, Bruno Siqueira do

Federalismo fiscal no Brasil: uma análise a partir do fundo de participação dos estados / Bruno Siqueira do Valle. – 2009.

53 f. : il. ; 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2009. Orientação: Rogério Boueri Miranda

1. Federalismo- relações fiscais intergovernamentais. 2. Governos estaduais- orçamento- controle de custo. 3. Finanças públicas. I. Miranda, Rogério Boueri, orient. II.Título.

Dissertação de autoria de Bruno Siqueira do Valle, intitulada “Federalismo Fiscal no Brasil: Uma Análise a partir do Fundo de Participação dos Estados”, apresentada como requisito parcial para a obtenção do grau de Mestre em Economia de Empresas da Universidade Católica de Brasília, em 04 de Dezembro de 2009, defendida e aprovada pela banca examinadora abaixo assinalada:

________________________________________________ Prof. Dr. Rogério Boueri Miranda

Orientador

Programa de Pós-Graduação em Economia de Empresas – UCB

________________________________________________ Prof. Dr. Adolfo Sachsida

Examinador Interno

Programa de Pós-Graduação em Economia de Empresas – UCB

________________________________________________ Prof. Dr. Alexandre Manoel Ângelo da Silva

Examinador Externo

À minha família pelo apoio incondicional durante toda minha vida.

A Kely, companheira e amiga que sempre

AGRADECIMENTO

Ao Prof. Dr. Rogério pela dedicação e pelo privilégio de ter sua orientação. Aos Profs. Drs. Adolfo Sachsida e Alexandre Manoel Ângelo da Silva pelas inestimáveis sugestões e críticas apresentadas para o enriquecimento desta dissertação.

Aos Professores da Universidade Católica de Brasília pelos estímulos e ensinamentos ministrados.

Aos amigos do mestrado e doutorado, pela amizade construída ao longo desta formação acadêmica e pelos ensinamentos compartilhados.

RESUMO

VALLE, Bruno Siqueira do. Federalismo Fiscal no Brasil: Uma Análise a partir do Fundo de Participação dos Estados. 2009. 53 f. Programa de Pós-Graduação em Economia de Empresas – Universidade Católica de Brasília, Brasília, 2009.

Este trabalho teve como objetivo analisar o papel do Fundo de Participação dos Estados no incentivo à restrição orçamentária fraca, no contexto do federalismo fiscal no Brasil. Entende-se restrição orçamentária fraca como o estímulo dado aos governos estaduais a gastar mais a partir das disponibilidades de recursos, nesse caso o Fundo de Participação dos Estados, por parte do governo central a essas jurisdições. O modelo econômico apresentado mostra condições ótimas para a demanda por bens públicos com a presença dessa transferência intergovernamental, caracterizando a existência de restrição orçamentária fraca nos estados. A partir da existência dessa interação estratégica entre os níveis de governo, foi testada empiricamente a relação alvo deste estudo através de dados em painel com modelagens de efeitos fixos, efeitos aleatórios, Hausman-Taylor e Panel Corrected

Standard Errors com a transformação de Prais-Winsten. Os resultados indicaram a

presença de restrição orçamentária fraca nos estados brasileiros devido à disponibilidade de recursos do Fundo de Participação dos Estados.

ABSTRACT

This study aimed to analyze the role of the Fundo de Participação dos Estados in encouraging soft budget constraint, in the context of fiscal federalism in Brazil. That means soft budget constraint as the stimulus given to local governments, in this case the Fundo de Participação dos Estados, by the central government to these jurisdictions. The economic model presented shows optimum conditions for the

demand for public goods with the presence of this grant, characterizing the existence of soft budget constraint in states. From the existence of strategic interaction between levels of government, this relationship was empirically tested using panel data modeling with fixed effects, random effects, Hausman-Taylor and Panel Corrected Standard Errors in transformation Prais-Winsten. The results indicated the presence of soft budget constraint in the Brazilian states due to availability of resources from the Fundo de Participação dos Estados.

LISTA DE TABELAS

Tabela 1 – Lista de Variáveis... 29

Tabela 2 – Estatística Descritiva... 30

Tabela 3 – Resultados da Estimação por Efeitos Aleatórios... 38

Tabela 4 – Resultados da Estimação por Efeitos Fixos*... 39

Tabela 5 – Resultados da Estimação pelo Estimador Hausman–Taylor... 41

LISTA DE SIGLAS

AR (1) – Modelo auto-regressivo de primeira ordem. FPE – Fundo de Participação dos Estados.

FPM – Fundo de Participação dos Municípios. IPI – Impostos sobre Produtos Industrializados. IR – Imposto sobre a Renda.

LM – Multiplicado de Lagrange.

SUMÁRIO

INTRODUÇÃO ... 10

1 - REVISÃO BIBLIOGRÁFICA... 12

2 - MODELO ECONÔMICO... 24

3 – METODOLOGIA PARA ESTIMAÇÃO DOS DADOS... 28

3.1 – DESCRIÇÃO DOS DADOS E VARIÁVEIS... 28

3.2 – METODOLOGIA... 30

4 – RESULTADOS ... 38

CONCLUSÃO... 46

REFERÊNCIAS BIBLIOGRÁFICAS ... 49

APÊNDICE A – MATRIZ DE CORRELAÇÃO DAS VARIÁVEIS INDEPENDENTES QUE VARIAM AO LONGO DO TEMPO ... 52

INTRODUÇÃO

Pesquisas acerca dos impactos das transferências das receitas entre governos centrais e governos locais, no contexto do federalismo fiscal, buscam entender o seu papel nas despesas e receitas dos últimos, mais precisamente sobre o esforço fiscal próprio dos entes.

No Brasil, este é o caso do Fundo de Participação dos Estados (FPE), um tipo de transferência do governo central para os estados com características como a incondicionalidade no uso dos recursos. As receitas a serem repartidas têm como

base a arrecadação do Imposto sobre a Renda (IR) e Imposto sobre Produtos Industrializados (IPI).

O FPE foi instituído inicialmente na Constituição de 1967, e o percentual de repartição de receitas evoluiu até a Constituição de 1988. O objetivo básico desta transferência é corrigir os desequilíbrios fiscais regionais. Os constituintes procuravam equalizar a situação fiscal dos estados mais pobres em relação aos mais ricos. O mecanismo utilizado para alcançar essa finalidade foi a repartição do fundo por meio de critérios definidos na Lei Complementar nº. 62.

Neste trabalho a análise se concentrará na relação entre despesa pública estadual e FPE. A abordagem será a sugerida inicialmente por Kornai (1986) em suas pesquisas incipientes sobre o tema da restrição orçamentária. Esses estudos embrionários abordavam os países do bloco socialista.

Para a análise desta dissertação, a microeconomia será utilizada para adaptar modelos de restrição orçamentária na tentativa de explicar o incentivo do FPE na restrição orçamentária dos estados. No tocante à investigação empírica, serão aplicadas técnicas econométricas.

Esta dissertação está distribuída da seguinte forma, além desta introdução: o primeiro capítulo traz uma revisão bibliográfica sobre federalismo fiscal, especialmente a abordagem sobre transferências e restrição orçamentária, um apanhado sobre econometria espacial, tendo em vista a existência de interação

estratégica entre os níveis de governo, e algumas pesquisas empíricas acerca de federalismo fiscal.

1 - REVISÃO BIBLIOGRÁFICA

Mecanismos de distribuição de renda entre jurisdições no contexto do federalismo fiscal podem ser realizados por meio de transferências intergovernamentais, com o intuito de equalizar a capacidade fiscal dos entes. Para tanto, esta revisão bibliográfica abordará as contribuições das teorias de primeira e segunda geração do federalismo fiscal.

A primeira geração de teorias sobre o Federalismo Fiscal parte do pressuposto de que cada nível de governo tem por objetivo a maximização do

bem-estar social dos cidadãos. Desta forma, os entes governamentais agem de forma benevolente na busca do interesse público.

Oates (1972) analisa formas eficientes de intervenção do governo central nas jurisdições locais, seja através da provisão de bens públicos, seja na concessão de transferências intergovernamentais1.

Em um sistema federativo existem desigualdades regionais causadas por imperfeições de mercado, entre elas a desigualdade de renda entre os entes. Nesse cenário, Oates (1972) indica a adoção de mecanismos de transferências para corrigir essas falhas.

As externalidades, compensações e a redistribuição de rendas são motivos para a realização de transferências onde à coordenação deve ser feita pelo governo central, segundo Oates (1972). As transferências devem ser suplementares às receitas das unidades descentralizadas e podem ser condicionais ou incondicionais2.

Contudo, Oates (1972) ressalta que transferências realizadas pelo governo central com o intuito de melhorar a distribuição de renda entre os entes não atingem esse objetivo. O motivo é que a distribuição é feita para grupos de pessoas localizadas em uma região geográfica, e não entre indivíduos.

Dessa forma, a distribuição de renda desejada não é plenamente alcançada. Inclusive, os entes que são eficientes na sua arrecadação própria são penalizados por receberem recursos menores, já que há população pobre nessas localidades

assim como há uma fração de pessoas dos entes pobres que é rica e que pode ser beneficiada pelas transferências de recursos do governo central.

1

Além dos mecanismos de intervenção, Oates (1972) trata também neste livro acerca do “Teorema da Descentralização”.

2

Gordon (1983) analisa os tipos de problemas que surgem a partir da descentralização na tomada de decisões acerca da política fiscal do ente local em um sistema federativo. Dessa forma, mudanças na política fiscal em uma comunidade criam externalidades para os não residentes.

A análise está baseada em dois sistemas federais: i) – composto de apenas um governo central e ii) – diversos governos locais. As externalidades para os não residentes surgem no segundo caso. Para cada possibilidade, o problema enfrentado pelos governos é o mesmo: como aumentar a receita de arrecadação com a menor perda de bem-estar possível dos indivíduos.

Portanto, mudanças na política fiscal nos dois modelos, como alteração na arrecadação de impostos ou na oferta de serviços públicos gera resultados diferentes, tornando o modelo com diversos governos locais menos eficiente, pois as externalidades aumentam as desigualdades regionais, entre elas a piora na distribuição de renda. Este resultado ocorre em razão da decisão tomada pelo ente que não leva em consideração a política fiscal de outros entes e a existência de não residentes (livre mobilidade).

No entanto, existem formas de atuação do governo central para minorar a ineficiência dos governos locais causada pelas externalidades. Uma delas é a repartição da receita arrecadada pelo governo central, onde sua distribuição entre os entes subnacionais deve ser feita sem distorção, comunidades mais pobres receberiam maior parcela. Um critério de contrapartida para receber esses recursos poderia ser avaliado através da definição de formas de eficiência da política fiscal do ente, segundo Gordon (1983).

Nas teorias de segunda geração do Federalismo Fiscal, o foco é a estrutura de incentivos existentes no setor público. Supondo que há falhas de mercado, como desigualdade na distribuição de renda, as relações entre as instituições públicas são baseadas nos incentivos, tanto para as instituições, como para os agentes inseridos internamente dentro da primeira.

Oates (1999) indica três funções para as transferências intergovernamentais:

i) – externalidades existentes entre jurisdições; ii) – equalização fiscal das jurisdições e iii) – aperfeiçoamento de todo sistema de impostos.

participação individual de cada jurisdição na repartição das transferências originárias do governo central é desproporcional a favor do ente que precisa mais e tem menos capacidade fiscal, segundo Oates (1999).

Essas características proporcionam concorrência3 entre as jurisdições, permitindo aos mais fracos em termos fiscais competirem com os mais fortes. Oates (1999) ressalta que a ausência de transferências permite que o crescimento econômico dos governos locais com maior capacidade fiscal possa ocorrer em detrimento dos com menor capacidade. Portanto, a justificativa principal para as transferências é a equidade.

Cremer, Estache e Seabright (1996) analisam as transferências intergovernamentais a partir da teoria dos contratos. Para ter informações das preferências dos eleitores locais, o governo central pode utilizar contratos como mecanismos de revelação, onde são definidos incentivos, como transferências para os governos locais, e em contrapartida esses apresentam as informações que o governo central quer.

Tendo em vista que o modelo de Cremer, Estache e Seabright (1996) é baseado na assimetria de informações, não há garantias de que a informação concedida pelo governo local ao governo central seja verdadeira. Para que isso aconteça, o governo central deve conhecer os incentivos para mentir do governo local (pay-offs). Outro ponto é o fato de não haver razões que impeçam o governo central de adquirir essas informações diretamente, dependendo apenas dos custos e dos incentivos que existem.

Se a transferência é realizada de acordo com as características descritas por Oates (1999), por exemplo, Cremer, Estache e Seabright (1996) asseguram que, apesar de ser uma transação simples, a sua forma de distribuição é complexa, a ponto de não se conhecer quais serão suas conseqüências.

Seabright (1996) analisa um modelo de contratos incompletos entre eleitores e representantes legais, apresentando um trade-off entre accountability e níveis de centralização. Nesse modelo, o nível de transferência do governo central para os

locais depende da importância da jurisdição no processo eleitoral.

Uma outra vertente de estudos sobre federalismo fiscal, na ótica da segunda geração, trata do tipo de restrição orçamentária que os entes apresentam. Oates

3

(2005) apud Kornai (1980) caracteriza restrição orçamentária fraca4 como sendo a situação na qual há incentivos para um agente ter excesso de despesas dado que haja expectativa de socorro financeiro por uma outra instituição.

No caso das finanças públicas, por exemplo, ocorre quando os governos locais não mantêm equilíbrio orçamentário, com despesas maiores que suas receitas, e há esperança de auxílio fiscal por parte do governo central.

Kornai (1986) adverte que a expectativa de auxílio financeiro é a condição necessária para a restrição orçamentária fraca. Se o agente tomador de decisões forma suas expectativas sobre a assistência financeira externa com alta

probabilidade de sucesso, esse agente incorpora essa característica ao seu comportamento.

No caso do federalismo fiscal, onde o governo central reparte sua arrecadação de impostos com o objetivo de redistribuição fiscal entre governos regionais, os entes mais pobres receberão a maior parcela dessa receita e essa tendência motiva esses entes a gastar de forma ineficiente e não maximizar sua arrecadação própria, pois sabem que haverá repartição da arrecadação do governo central.

No entanto, Qian e Weingast (1997) apontam que os incentivos de mercado podem determinar o tipo de restrição orçamentária do ente. Nos casos em que há competição horizontal entre as jurisdições associada à mobilidade dos agentes e dos fatores, a restrição orçamentária forte5 tende a prevalecer, pois os agentes não vão querer estar localizados em uma região em que o administrador público faz uma má gestão dos recursos públicos.

Em contrapartida, a restrição orçamentária fraca está presente quando existe o incentivo a informações difusas e alto grau de poder das autoridades públicas. Qian e Weingast (1997) utilizam o exemplo dos EUA, onde o governo central tem acesso privilegiado ao Banco Central, enquanto que os governos locais nem sequer acesso indireto têm.

Qian e Roland (1998) analisam as transferências sobre a ótica da restrição

orçamentária fraca. Através de um jogo seqüencial, no qual os governos locais agem primeiro em relação a um tipo de empreendimento econômico. Caso o governo local tenha um desequilíbrio fiscal causado por esse empreendimento, no segundo

4

Tradução livre de Soft Budget Constraint.

5

estágio o governo central decide se vai ajudá-lo. Há a hipótese de o governo central se mover primeiro, definindo que não vai haver ajuda e, então, os governos locais atuarem no segundo estágio.

Com o governo central socorrendo financeiramente os governos locais, segundo Qian e Roland (1998), cria-se um problema de incentivo, conduzindo os entes a não observarem disciplina fiscal. Logo, as transferências podem se transformar em um mecanismo perverso de desequilíbrios fiscais nos governos locais.

No caso de repartição de receita pelo governo central, a possibilidade de

restrição orçamentária fraca acontece se os governos locais decidem suas despesas

ex-ante, e a transferência realizada ex-post para estes entes depende dessa

decisão. Neste modelo de Qian e Roland (1998), transferências para corrigir distorções regionais não necessariamente criam incentivos para se ter restrição orçamentária fraca.

A proposição que contextualiza o parágrafo anterior no modelo de Qian e Roland (1998) indica que, sobre transferências do governo central para os governos locais, no caso de repartição de receita, haverá restrição orçamentária forte de equilíbrio se e, somente se, as transferências recebidas forem menores que a provisão de bem público local pelo governo local.

Goodspeed (2002) estuda a existência de restrição orçamentária fraca através de um modelo intertemporal de dois períodos, onde o governo central age no segundo período definindo o nível de transferência para os governos regionais. Na primeira interação há um jogo do tipo Stackelberg, com os governos regionais se movendo primeiramente com a utilização do método de indução inversa. Além disso, neste período, os governos locais são capazes de realizar empréstimos para consumo público per capita a uma dada taxa de juros. Estes empréstimos podem ser públicos ou privados.

No entanto, na segunda interação, o jogo passa a ser simultâneo, com os governos regionais e o governo central escolhendo os impostos e as transferências

respectivamente. A partir da derivada da função de reação do governo central em relação ao empréstimo público, torna-se possível inferir o tipo de restrição orçamentária.

que o governo local realizou empréstimos no primeiro período. Essa situação obriga o governo local a saldar o empréstimo a partir do nível inicial de transferência do período dois, mais o seu próprio esforço de arrecadação. No caso em que a derivada é maior que zero, existe a restrição orçamentária fraca.

Wildasin (1997) examina a possibilidade de restrição orçamentária fraca na relação fiscal intergovernamental por meio de transferências para compensar as externalidades positivas geradas para outras jurisdições. Para realizar este programa de transferências, o governo central impõe uma restrição orçamentária para as localidades e, a partir disso, estas escolhem seu nível de arrecadação e

gastos. Se o governo central precisar intervir para ajustar as contas do ente, fica caracterizada a restrição orçamentária fraca.

Nesse modelo, as transferências podem ser condicionadas ou tipo lump-sum, além disso, são utilizadas para corrigir externalidades e desequilíbrios regionais. O bem público local pode ser pago pela arrecadação própria ou pelos instrumentos de transferências.

Jurisdições maiores têm uma probabilidade maior de ter restrição orçamentária fraca do que as menores (recebem um montante de transferência menor e, no caso de desequilíbrio, têm maior possibilidade de receber socorro financeiro). Wildasin (1997) aponta que, independente de receber transferências ou socorro financeiro, os governos locais preferem receber recursos do governo central para prover o bem público local, o que gera externalidades, a maximizar sua própria arrecadação.

Desta forma, as externalidades são o principal incentivo à restrição orçamentária fraca, pois as localidades maiores têm o estímulo a fornecer o bem público local a níveis menores que o ótimo, dado que sua cota de transferência é menor, para ser compensada por um socorro financeiro do governo central.

Miranda (2009) faz uma revisão da literatura acerca do federalismo fiscal, cujo foco é a restrição orçamentária maleável. A teoria microeconômica passou a ser usada de forma decisiva para o estudo das interações estratégicas envolvendo os

níveis de governo, seja de forma horizontal ou vertical.

Neste modelo, o governo central não oferta os serviços diretamente, cabendo aos governos locais esta tarefa. Esta relação caracteriza um modelo de principal agente com a presença de assimetria de informações. A dupla restrição orçamentária é adotada por razões de eficiência, tendo em vista que maximiza a utilidade esperada do governo central, além de conter todas as informações necessárias à oferta de serviços.

Gu e Zhang (2006) apresentam um modelo dinâmico de restrição orçamentária fraca baseada em empreendimentos públicos. O objetivo é evidenciar sob quais condições a restrição orçamentária fraca é independente ou não dos

encargos criados pela orientação política.

Tendo em vista que a empresa pública maximiza lucro em qualquer ponto do tempo, de acordo com seus investimentos, a restrição orçamentária fraca ocorre quando sem orientação política, a firma está à beira da falência e continua operando, de tal forma que os objetivos estratégicos não estão alinhados à maximização do lucro. Quando há diretrizes políticas, Gu e Zhang (2006) caracterizam como restrição orçamentária fraca a participação exagerada da política, mesmo quando há alinhamento entre objetivos estratégicos e maximização de lucro.

Técnicas estatísticas e matemáticas são utilizadas para testar a aplicabilidade dos modelos teóricos discutidos acima. No entanto, a interação entre níveis de governo (de forma horizontal ou vertical) no federalismo fiscal torna a tarefa complexa, do ponto de vista operacional. Por isso, serão tratados a seguir alguns pontos sobre econometria espacial.

Lesage (2009) faz uma análise minuciosa acerca da econometria espacial, discutindo suas particularidades e diferenças em relação a econometria tradicional. Duas diferenças básicas surgem dessa comparação: i) – dependência espacial6 entre as observações e ii) – heterogeneidade espacial7 nas interações que são modeladas.

A partir de dois tipos de funções: i) – modelos de erros espaciais e ii) – modelos de defasagem espacial, Lesage (2009) examina a modelagem de algumas

técnicas econométricas. Inicialmente é discutida a construção de matrizes de contigüidade.

6

Uma observação em uma localidade depende de outras observações em outras localidades, quando há interações regionais. Mais especificamente, existe correlação espacial.

7

O motivo da construção de matrizes de contigüidade é a inferência do grau de correlação espacial entre localidades. Nesse caso, a dependência espacial é mais forte quando as jurisdições são mais próximas (inclusive faz fronteira). Logo, há uma tendência de diminuição da correlação espacial quando a distância entre localidades é maior.

As técnicas analisadas por Lesage (2009) vão desde modelos espaciais auto-regressivos com e sem metodologia Bayesiana até modelos logísticos, VAR e de correção de erros (cointegração).

Abaixo, segue uma generalização indicada por Lesage (2009) para modelos

espaciais:

(

I

n)

N

u

W

u

u

X

y

W

y

2 2 1

,

0

~

σ

ε

ε

λ

β

ρ

+

=

+

+

=

Onde W representa matrizes de contigüidade, y um vetor da variável dependente, X é uma matriz de variáveis independentes. Quando se atribuem hipóteses às matrizes de contigüidade, como W1 igual a zero, há um modelo de

autocorrelação espacial nos resíduos.

No caso em que W2 é zero, o modelo é misto entre auto-regressivo e com

variáveis independentes que explicam a variação de y através da amostra espacial

das observações. No entanto, com

β

=

W

iβ

i e W1 e W2 iguais a zero, o modelotorna-se uma regressão de pesos geográficos. O subscrito i representa a distância entre i (observações) e todas as outras localidades (observações). Logo, com Wi e

W2 iguais a zero, o modelo é auto-regressivo espacial puro.

Brueckner (2003) faz uma revisão de modelos de interação estratégica entre governos e de quais são os métodos econométricos mais indicados para estimação. Os modelos analisados são de externalidades e fluxo de recursos. Além das diferenças apontadas por Lesage (2009), Brueckner (2003) indica mais uma: a endogeneidade da variável de decisão8.

8

Para a estimação econométrica, Brueckner (2003) recomenda o uso do método de máxima verossimilhança, ou de variáveis instrumentais associadas a dados em painel. Essa metodologia incorpora os problemas de estimação advindos da dependência espacial, heterogeneidade espacial e a endogeneidade da variável de decisão.

No entanto, o método de máxima verossimilhança é complexo para se usar em econometria espacial, associado a painel de dados, segundo Elhorst (2003). Como alternativa, é sugerida a aplicação de momentos generalizados.

Elhorst (2003) pesquisa a especificação e estimação de modelos espaciais

em dados de painel. O foco principal são os métodos de máxima verossimilhança. Através das funções especificadas por Lesage (2009), a análise é realizada para modelos de efeito fixo e variável, além de coeficientes fixos e variáveis.

A complexidade da máxima verossimilhança surge, de acordo com Baltagi (2005), quando a parte cross – section do painel é grande, trazendo problemas na implementação computacional. Por isso, alguns estudiosos sugerem a utilização de momentos generalizados.

Além disso, Baltagi (2005) indica que, se o cross – section é maior que a série de tempo, a estimação de correlações espaciais é impossível sem a imposição de restrições, nos casos de micro painel.

A ligação entre modelos teóricos e técnicas para análise é valiosa na construção de modelos empíricos, e o estudo do federalismo fiscal não é exceção à regra, tendo em vista a existência de interação estratégica entre os níveis de governo. A partir deste ponto, esta revisão bibliográfica fará um apanhado de alguns estudos empíricos.

Um estudo de caso interessante sobre crise fiscal iniciada por restrição orçamentária forte é discutida por Inman (1995) em sua análise sobre a Philadelphia no inicio dos anos 90. A crise começa quando investidores se recusam a conceder um empréstimo a esta cidade para cobrir seu déficit orçamentário, e a situação é agravada pelo fato das transferências recebidas do governo central estarem em

queda desde o final da década de 70.

pobreza e o aumento das compensações a servidores públicos foram os principais motivos para a crise, de tal forma que a condição acima foi quebrada.

Resende (2003) analisa o federalismo fiscal no Brasil, a partir da centralização das receitas de tributos. O primeiro foco é medir o grau de centralização destas receitas para estados e municípios antes e após as transferências constitucionais, por meio de um índice de entropia de Theil. Os resultados indicam que a descentralização está aumentando ao longo dos anos.

O segundo objetivo pondera sobre os determinantes da centralização no Brasil. A metodologia empregada foi de dados em painel, e as variáveis exógenas

são: área, população, grau de urbanização, PIB percapita e uma dummy para a reforma tributária de 1988. A variável endógena é a proporção da receita de cada estado no total das receitas de estados e municípios. Os resultados obtidos por Resende (2003) indicam que as variáveis independentes utilizadas não explicam a centralização tributária.

Souza e Gasparini (2006) avaliam se o Fundo de Participação dos Estados (FPE) atende ao critério redistributivo, no qual os Estados mais pobres recebem maior parcela desta transferência, sendo uma tentativa de se ter equidade fiscal para os entes estaduais no Brasil.

Através da análise envoltória de dados e análise de componentes principais, Souza e Gasparini (2006) buscam encontrar a distribuição ótima do FPE. Esta repartição ótima consiste no custo mínimo para prestação dos serviços públicos estaduais, dada a oferta eqüitativa menos o potencial de arrecadação de cada estado. Os resultados indicam que critérios redistributivos geram resultados adversos no Brasil, pois os Estados que recebem a maior parcela de transferências (Norte e Nordeste) apresentam indícios de ineficiência na oferta de serviços públicos.

Este problema ocorre, segundo Musgrave (1997), porque o aumento das transferências ao longo dos anos leva o agente que a recebe a escolher livremente como será gasto este recurso, de tal forma que quem concede tem sua capacidade

de controle reduzida.

Grande do Sul. A estimação desse modelo foi realizada através da técnica de máxima verossimilhança.

Segundo Ribeiro (2005), a literatura indica que transferências com as características do FPM tendem a gerar restrição orçamentária fraca, pois podem aumentar os gastos ou reduzir a arrecadação local. No entanto, os resultados apontaram que o FPM melhorou a eficácia da arrecadação, quando controlados por variáveis como renda, composição setorial do PIB municipal, inflação e arrecadação própria municipal pela sua população.

Através de uma regressão quantílica, Mendes e Sampaio de Sousa (2006)

analisam a demanda por bens e serviços públicos nos municípios brasileiros a partir do modelo do eleitor mediano. O método é o cross-section para o ano de 2000.

A hipótese por trás desse modelo é que o comportamento das preferências do eleitor em um sistema federal são semelhantes a do consumidor de bens públicos no nível regional. Isto os torna melhores conhecedores dos custos e benefícios da despesa pública local.

Desta forma, Mendes e Sampaio de Sousa (2006) utilizam, como proxy para representar a demanda, a despesa pública local. As variáveis utilizadas para explicar essa demanda são variáveis de finanças públicas e socioeconômicas. Os resultados encontrados indicam que a hipótese de eleitor mediano explica de forma satisfatória a demanda por bens e serviços públicos locais no Brasil.

Guedes e Gasparini (2007) investigam se a descentralização fiscal iniciada na década de 80 tem efeitos no tamanho do governo no Brasil. A metodologia utilizada foi o modelo de dados em painel com efeitos fixos. O período é compreendido entre 1998 – 2001 por municípios agrupados de acordo com o estado a que pertencem, sem levar em consideração o Distrito Federal.

Os resultados encontrados por Guedes e Gasparini (2007) indicam que a descentralização medida através da receita e da despesa está relacionada negativamente com o tamanho do governo. Portanto, há uma tendência de a descentralização reduzir o tamanho do governo, gerando ganhos de eficiência. No

Tendo em vista a utilização das três esferas de governo dos EUA no período entre 1946 e 1985, Marlow (1988) estuda a hipótese de que a descentralização fiscal representa uma restrição ao tamanho do setor público.

O método aplicado foi o de mínimos quadrados ordinários para analisar a hipótese acima ao longo do tempo. Os resultados alcançados por Marlow (1988) indicam que a descentralização fiscal apresenta-se como um meio de controlar a atividade governamental. Portanto, entende-se que a transferência de responsabilidades do governo federal para os governos estaduais e locais é uma ação política que contribui para reduzir ou diminuir a velocidade de crescimento do

setor público nos EUA.

2 - MODELO ECONÔMICO

O modelo é baseado nos modelos de Wildasin (1997) e Qian e Roland (1998), nos quais deduzem condições para a existência de restrição orçamentária fraca ou forte nos governos locais quando há interação entre estes e o governo central.

O foco desse modelo é explicar o comportamento dos estados brasileiros em relação ao tipo de restrição orçamentária quando se tem, à disposição, o FPE como uma transferência incondicional disponibilizada pelo governo central.

A função utilidade de um agente representativo, que busca maximizar o seu

bem-estar, segue as seguintes características:

[

,

]

=

0

[

i,

i]

<

0

( )

1

i X i X i

i i

X

X

Y

e

U

X

Y

U

[

i,

i]

=

0

YiYi[

i,

i]

<

0

( )

2

i

Y

X

Y

e

U

X

Y

U

A variável Xi representa os bens públicos e Yi os bens privados. A primeira e a segunda derivadas de Xi e Yi em U são denotadas pelo subscrito.

Tendo em vista que os residentes são idênticos em cada estado, assume-se que os governos estaduais escolhem maximizar o bem-estar social destes agentes, o que segundo Wildasin (1997) é compatível com a hipótese de maioria simples de votantes.

A função de utilidade utilizada será uma Cobb-Douglas, devido aos seus atributos, tais como: continuidade, monotocidade e concavidade9.

(

X

i,

Y

i)

=

X

iαY

i1−α( )

3

U

Portanto, o problema dos governos estaduais, tendo em vista uma

transformação monotônica de (3) e que

α

∈

( )

0

,

1

será:( )

4

ln

)

1

(

ln

,Yi i i

i

X

X

Y

Max

α

+

−

α

9

(

)

( )

( )

( )

( )

8

7

6

5

:

.

.

P i R i c i c i c i c i c i i i i c i i i iI

I

S

K

T

F

S

A

Y

W

F

A

X

n

N

PX

a

s

+

=

+

=

+

+

=

+

=

−

−

−O termo (N – n)X-iindica a presença de externalidade do estado i aos – i, no qual N é conjunto de jurisdições e n é o estado que concede a externalidade. Mas-Collel, Whinston e Green (1995, p. 352) caracterizam a externalidade como efeitos externos na demanda ou oferta de um bem advindo de outros agentes, portanto, a oferta de bem público Xi tem a interferência da demanda vinda de outros estados, que pode ser assinalada como um efeito vizinhança.

O preço para o bem privado é normalizado para 1, enquanto que o preço para o bem público é P e estritamente positivo. Wi é a renda dos agentes nesta economia. As variáveis de finanças públicas presentes no modelo são: Ai que é a arrecadação própria dos estados, ou o esforço fiscal de arrecadação próprio destes entes. Sic é o quanto é pago de IR (IiR) e IPI (IiP) pelos cidadãos na jurisdição i ao governo central. Por fim, Fic indica os recursos transferidos do governo central aos estados, sendo que o FPE é representado por Tic e demais transferências por Kic.

As transferências do governo central aos estados são tomadas como dadas, pois o FPE tem como característica o uso incondicional por parte dos estados, inclusive é uma variável de decisão. Além disso, o FPE é considerado como uma variável de coordenação de externalidades. Arrecadação de IR e IPI criam uma externalidade em relação ao FPE, pois o montante arrecadado em determinada jurisdição não necessariamente retorna via FPE na mesma proporção.

Resolvendo o problema do estado pelo multiplicador de Lagrange, como indicado em Fuente (2007), têm-se as seguintes condições de primeira ordem:

( )

9

0

=

+

P

X

iλ

α

(

)

( )

10

0

1

=

+

−

α

λ

i

Y

(

−

)

=

0

( )

11

−

+

+

+

−

−

c i −ii i i c

i

W

Y

S

PX

N

n

X

Segundo Fuente (2007), a partir destas equações encontra-se a solução ótima para Xi* e Yi*. Como o foco é encontrar condições para a presença de restrição orçamentária fraca nos estados brasileiros, igualando (9) e (10), tem-se:

(

1

)

P

( )

12

Y

X

i iα

α

−

=

Substituindo (12) em (11), é possível encontrar a quantidade ótima de bem privado Yi*:

(

1

)

[

(

)

]

( )

13

* i c i i c i

i

F

W

S

N

n

X

Y

=

−

α

+

−

+

−

−Em (7) há a composição das transferências aos estados, substituindo em (13) e este em (12) tem-se a quantidade ótima do bem público Xi:

(

)

[

]

( )

14

P

X

n

N

S

W

K

T

X

i c i i c i c i i −∗

=

α

+

+

−

+

−

O resultado indica que a quantidade ótima do bem público Xi depende da participação dos bens públicos na cesta total de bens, dos seus preços e de variáveis como as transferências, a renda e externalidades (positivamente) e impostos pagos ao governo central (negativamente).

Dessa forma, para inferir sobre o tipo de restrição orçamentária nos governos estaduais induzida pelo FPE deve-se derivar parcialmente Xi* em relação a Tic:

( )

15

*

P

T

X

c ii

=

α

∂

∂

( )

16

0

*

≥

∂

∂

c i

i

T

X

Se a participação do consumo de bens públicos na composição da cesta de produtos é zero, o FPE é indiferente nas variações da oferta de bens públicos. No entanto, essa premissa não é plausível tendo em vista que os agentes demandam bens públicos em maior ou menor proporção de acordo com suas preferências e sua renda disponível.

Dois exemplos ilustram o parágrafo anterior: i) – quando o estado oferta educação não necessariamente todos os alunos vão estudar em instituições públicas, por causa das preferências ou de uma renda disponível suficiente, e os alunos podem optar em freqüentar instituições privadas; ii) – saneamento básico é um tipo de bem ou serviço que, independente dos fatores citados acima, tem a oferta realizada pelo setor público.

Shah (1994) acompanha a literatura econômica na explicação de que transferências como o FPE, que não condiciona os recursos recebidos a alguma contrapartida ou a determinado tipo de despesa, desloca a restrição orçamentária dos governos locais para cima, de tal forma que pode aumentar os gastos públicos ou reduzir o esforço fiscal próprio.

Neste sentido, Ribeiro (2005) aponta um problema de ineficiência em termos nacionais, pois os recursos são obtidos a partir de uma tributação excessiva em determinadas regiões que não necessariamente receberam as maiores cotas.

3 – METODOLOGIA PARA ESTIMAÇÃO DOS DADOS

Para analisar o postulado anterior de que o FPE induz à restrição orçamentária fraca nos estados brasileiros, será realizada verificação empírica da relação entre despesa e FPE. A idéia é testar o resultado ótimo para bens públicos encontrado no capítulo anterior. Algumas características do FPE devem ser ressaltadas para o melhor entendimento do papel deste tipo de transferência nos orçamentos estaduais.

O FPE é uma transferência da união aos estados brasileiros, com o intuito de

corrigir desequilíbrios fiscais existentes entre os estados. A sua forma é a repartição de receitas, na qual 21,5% da arrecadação do Imposto de Renda (IR) e do Imposto sobre Produtos Industrializados (IPI) constituem este fundo.

A distribuição dos recursos para os estados é adotada segundo coeficientes constantes na Lei Complementar Nº 62, de 28 de dezembro de 1989, cabendo ressaltar que não foram modificados desde então. A metodologia para cálculo dos coeficientes leva em consideração aspectos como área territorial, população e o inverso da renda per capita.

Esta transferência é de uso incondicional, sendo que 85% dos recursos são destinados aos estados localizados nas regiões Norte, Nordeste e Centro-Oeste. Os estados que apresentam maior arrecadação de IR e IPI, não necessariamente recebem maiores parcelas do FPE, devido aos critérios metodológicos.

3.1 – DESCRIÇÃO DOS DADOS E VARIÁVEIS

Os dados utilizados na estimação são oriundos da Secretaria do Tesouro Nacional (STN), Instituto Brasileiro de Geografia e Estatística (IBGE), Instituto de Pesquisa Econômica Aplicada (IPEA), Ministério da Saúde – DATASUS, Ministério da Educação – INEP, Secretaria da Receita Federal e Departamento Nacional de Infra-Estrutura de Transportes (DNIT).

O período analisado é de 1995 – 2006. Dados referentes a finanças públicas foram obtidos junto a STN e a Secretaria da Receita Federal. Dados sobre características socioeconômicas foram coletados nas demais instituições.

Tabela 1 – Lista de Variáveis

Legenda Variável

Variável Dependente

DE Despesa Pública Estadual per capita

Variáveis Independentes FPE FPE per capita

PCA PIB per capita

OT Outras Transferências per capita

POPA Densidade Demográfica

TU Taxa de Urbanização

TM Taxa de Mortalidade

TN Taxa de Natalidade

MAT Matrículas na Educação Básica

ESG Cobertura da Rede de Esgoto

P0 Pessoas abaixo da Linha de Pobreza

DIS Distância

DS Dummy para Região Sul

DC Dummy para Região Centro-Oeste

DSE Dummy para Região Sudeste

DN Dummy para Região Norte

DNE Dummy para Região Nordeste

A variável dependente representa uma proxy para demanda por bens e serviços públicos e foi adotada, por exemplo, em Mendes e Sampaio de Sousa (2006). Já as variáveis de controle utilizadas seguem os mesmo critérios dos autores acima e, também, de Guedes e Gasparini (2007).

As variáveis associadas a valores monetários são consideradas em termos per capita para seguir a estrutura do modelo econômico apresentado no capítulo 2. Cabe ressaltar que outras transferências são as transferências constitucionais, mais as voluntárias, sem o FPE. As variáveis de controle sócio-econômicas são descritas a seguir.

A densidade demográfica, que é medida através da divisão da população total estadual pela área territorial total do Estado, é uma variável para medir o efeito escala.

A taxa de urbanização mede a proporção de pessoas residentes nas áreas urbanas nos estados. A taxa de mortalidade e a taxa de natalidade são utilizadas no modelo como proxies da demanda por serviços de saúde.

domicílios particulares permanentes com acesso a instalações de esgoto. A variável de pessoas abaixo da linha de pobreza é uma proxy para o nível de pobreza estadual.

A variável distância é uma matriz de contigüidade para medir o efeito vizinhança. A forma de cômputo desta variável é o somatório da distância da capital do estado i em relação a capital de todos os outros estados (N – i) dividida pelo máximo somatório da distância encontrado. Portanto, é uma medida situada entre 0 e 1. A metodologia deste cálculo foi baseado em Mendes e Sampaio de Sousa (2006). Cabe ressaltar que como a distância entre as capitais é fixa ao longo do

tempo, esta medida foi considerada igual para todos os anos da análise.

As variáveis dummies representam a que região o estado pertence, de tal forma que as diferenças regionais são representadas por elas. A tabela 2, a seguir, contém a estatística descritiva dessas variáveis:

Tabela 2 – Estatística Descritiva

Variáveis Observações Média Desvio Padrão Mínimo Máximo

DE 324 1.086,87 623,04 195,65 3.431,84

FPE 324 273,89 368,16 2,24 2.117,81

PCA 324 6.296,17 4.915,37 952,97 38.623,56

OT 324 143,13 211,42 8,43 1.991,18

POPA 324 59,77 88,77 1,22 399,97

TU 324 80,28% 13,38% 41,39% 100,00%

TM 324 4,92 1,19 2,16 8,54

TN 324 20,06 4,32 7,22 32,63

MAT 324 882.452 1.137.429 70.807 6.522.313

ESG 324 51,29% 22,58% 0,54% 95,00%

P0 324 37,89% 16,46% 7,00% 71,00%

DIS 324 0,55 0,14 0,39 1,00

Fonte: Secretaria do Tesouro Nacional (STN), Instituto Brasileiro de Geografia e Estatística (IBGE), Instituto de Pesquisa Econômica Aplicada (IPEA), Ministério da Saúde – DATASUS, Ministério da Educação – INEP, Secretaria da Receita Federal e Departamento Nacional de Infra-Estrutura de Transportes (DNIT).

Elaboração Própria.

3.2 – METODOLOGIA

No entanto, por combinar, no processo de estimação, corte longitudinal10 e séries temporais, essa técnica pode apresentar heterocedasticidade causada pela primeira e autocorrelação serial dos resíduos acarretada pela segunda.

Portanto, a estratégia de estimação do modelo partirá de uma regressão por Mínimos Quadrados Ordinários (MQO) ou Mínimos Quadrados Generalizados (MQG). De posse dos resultados, serão realizados testes para presença de heterocedasticidade e autocorrelação serial dos resíduos. No caso da heterocedasticidade, haverá aplicação de teste para heterocedasticidade entre grupos. Uma avaliação adicional a ser realizada é a busca de correlação dos erros

entre as unidades, que viola a premissa de erros independentes e identicamente distribuídos (i.i.d).

O modelo a ser estimado é o seguinte:

( )

1

0

, 5 1 11 , 10 , 9 , 8 , 7 , 6 , 5 , 4 , 3 , 2 , 1 , , t i n nt DU n t i t i t i t i t i t i t i t i t i t i t i t ie

e

DIS

P

ESG

MAT

TN

TM

TU

POPA

OT

PCA

FPE

DE

ε β β β β β β β β β β β β ∑ ==

A descrição das variáveis utilizadas está no tópico anterior. O somatório de DU representa as variáveis dummies para cada região do Brasil e

ε

é o termo deerro aleatório. O i representa os estados brasileiros, enquanto t o ano. A estimação do modelo é sem constante, pois as dummies captam um intercepto diferente para cada região.

Assumindo os logaritmos naturais da equação (1) obtém-se:

(

)

(

)

(

)

(

)

(

)

(

)

(

)

(

)

(

)

( )

(

)

(

)

(

)

itn n n t i t i t i t i t i t i t i t i t i t i t i t i

DU

DIS

P

ESG

MAT

TN

TM

TU

POPA

OT

PCA

FPE

DE

, 5 1 , 11 , 10 , 9 , 8 , 7 , 6 , 5 , 4 , 3 , 2 , 1 ,ln

0

ln

ln

2

ln

ln

ln

ln

ln

ln

ln

ln

ln

ε

β

β

β

β

β

β

β

β

β

β

β

β

+

+

+

+

+

+

+

+

+

+

+

+

=

∑

=O uso da forma logarítmica ocorre por causa da linearidade e a possibilidade da melhor comparação dos estimadores, pois os coeficientes estimados

10

representam as elasticidades da variável dependente em relação a cada uma das variáveis independentes.

Inicialmente, o processo de estimação será realizado para efeitos fixos e aleatórios. O primeiro processo será realizado através dos MQO e o segundo a partir de MQG. No primeiro caso, as variáveis dummies e a variável distância, por serem constantes ao longo do tempo, não estarão presentes no modelo. A existência de um intercepto único aponta para a hipótese que impactos econômicos afetam os estados de forma igual.

No segundo caso, usa-se o método de MQG para corrigir a correlação serial

dos resíduos, pois o MQO geralmente não capta esta correlação, de acordo com Baltagi (2005). Para este processo, não serão incluídas as variáveis dummies, apenas a variável distância.

Para indicar o modelo mais eficiente, entre efeitos fixos e aleatórios, será realizado o teste de Hausman. A hipótese nula por trás deste teste indica que ambos os modelos são consistentes, mas apenas o de efeitos aleatórios é eficiente, segundo Baltagi (2005).

Após a realização do teste de Hausman, caso o modelo mais eficiente venha a ser o de efeitos fixos, e tendo em vista que este não identifica variáveis constantes ao longo do tempo, Baltagi (2005) sugere a utilização de estimadores de Hausman– Taylor.

O estimador de Hausman–Taylor consiste na possibilidade de estimar variáveis constantes ao longo do tempo em modelos de efeitos fixos. Para tanto, é considerado um conjunto de estimadores correlacionados com efeitos fixos e outro conjunto não correlacionado com estes efeitos. O conjunto correlacionado é considerado endógeno no modelo.

Para haver consistência nesse tipo de modelo, toma-se como hipótese que nenhum estimador é correlacionado com o termo de erro. É mostrada em seguida a generalização para o estimador de Hausman–Taylor que poderá ser utilizada nesta pesquisa:

( )

3

22 1 1 1

1it it it it

i

it

X

Z

Z

As variáveis em Xit são as variáveis que variam com o tempo, enquanto Zit

são as variáveis constantes ao longo do tempo. O subscrito 1 indica quais variáveis não são correlacionadas com os efeitos fixos, e 2 as que são correlacionadas (endógenas). Os efeitos fixos são representados por αi, e o termo de erro por εit.

Neste trabalho só haverá uma variável endógena ou correlacionada com os efeitos fixos, que será a distância.

Tendo em vista a equação (1) e sua transformação em (2) e após a escolha do modelo mais eficiente, cabe a realização dos testes para averiguar possíveis violações das hipóteses do MQO e após iniciar o processo de correção das

transgressões encontradas, para assim ter o melhor estimador linear não tendencioso.

Antes dos testes, será avaliada a possibilidade de existência de multicolinearidade entre as variáveis independentes que variam ao longo do tempo. Esta análise buscará examinar a presença de multicolinearidade através da correlação entre as variáveis citadas acima. A matriz de correlação estará disponível no apêndice A.

O primeiro teste a ser realizado será para testar a presença de autocorrelação serial dos resíduos. Como o método é dados em painel, o teste proposto será o de Wooldridge (2002). Basicamente, o teste consiste em medir a presença de autocorrelação dos resíduos de primeira ordem:

( )

4

,1 , 1

,t it it i

=

−+

u

∧ ∧ ∧

ε

ρ

ε

A hipótese nula assume a não presença de correlação serial dos resíduos. Beck e Katz (1995) indicam que no método de estimação através de dados em painel, a variável independente é estimada por meio de estimadores comuns para todas as unidades, de tal forma que o parâmetro do modelo auto-regressivo AR (1) segue esta recomendação.

( ) ( )

ε

2i,t≠

Ε

ε

2j,t( )

5

Ε

No método de dados em painel, a heterocedasticidade está associada à variância no termo de erro entre os grupos, assumindo a variância no grupo como constante, de acordo com Beck e Katz (1995). O teste aplicado será o de Wald modificado, no qual a hipótese nula consiste em variância semelhante para todas as unidades.

Adicionalmente, será realizado um teste sobre a correlação contemporânea entre os grupos. Beck e Katz (1995) aconselham este tipo de teste, pois com dados em painel é comum a presença de correlação dos termos de erro entre grupos no mesmo período de tempo:

(

, ,) (

=

Ε

,' ,')

≠

0

( )

6

Ε

ε

itε

jtε

itε

jtPara realizar esse teste, Baltagi (2005) indica o Multiplicador de Lagrange

(LM) derivado por Breush-Pagan, no qual explora a matriz de correlação dos resíduos. A hipótese nula é a independência dos resíduos entre os grupos de corte longitudinais.

Tem-se em vista que, se os testes realizados para a presença dessas violações apresentadas acima forem comprovados, os estimadores do modelo por MQO continuam sendo consistentes, mas não são eficientes. Portanto, com a presença de autocorrelação serial, heterocedasticidade intra-estadual e correlação contemporânea entre os grupos, o modelo será estimado por Panel-Corrected

Standard Errors (PCSE), sugestão de Beck e Katz (1995), com a transformação de

Prais–Winsten.

O PCSE consiste na correção de heterocedasticidade e correlação contemporânea entre os grupos. Antes de aplicar este método, no caso de presença de autocorrelação serial, é necessário corrigi-la. A forma de correção será a transformação de Prais-Winsten. Ambos os métodos de correção seguem a estrutura do estimador de Mínimos Quadrados Generalizados (MQG).

1) – estimar os parâmetros por MQO;

2) – verificar a presença de autocorrelação serial, e a correspondente necessidade de correção, caso em que será utilizada a transformação de Prais-Winsten;

3) – por fim, substituir os erros-padrão dos parâmetros pelo PCSE.

O método de transformação de Prais-Winsten tem uma vantagem sobre Cochrane-Orcutt, pois o primeiro preserva a primeira observação. Segundo Baltagi (2005), aplica-se a matriz de transformação de Prais-Winsten, mostrada a seguir para modificar os distúrbios remanescentes do AR (1) em erros não correlacionados:

(

)

( )

7

1

0

0

0

0

0

1

0

0

0

0

0

0

0

1

0

0

0

0

0

1

2 1/2

−

−

−

−

=

ρ

ρ

ρ

ρ

L

L

M

M

M

O

M

M

M

L

L

C

A transformação de Prais-Winsten é o inverso da matriz de covariância. Após

a correção da autocorrelação, inicia-se a fase de correção da heterocedasticidade e correlação entre grupos. Para tanto Beck e Katz (1995) aconselham o uso do PCSE no lugar dos erros padrões do MQO.

Tendo em vista a presença de covariância entre os grupos de observação, aplica-se a matriz de covariância de corte longitudinal, segundo Greene (2003):

(

|

)

( )

8

2 2 1 1 2 2 22 22 21 21 1 1 12 12 11 11 '

Ω

Ω

Ω

Ω

Ω

Ω

Ω

Ω

Ω

=

Ω

=

Ε

nn nn n n n n n n n n j iX

σ

σ

σ

σ

σ

σ

σ

σ

σ

ε

ε

L

M

L

L

M

L

L

Se o estimador de mínimos quadrados não possui a menor variância, Beck e Katz (1995) indicam o uso da matriz de covariância com a estrutura de painel dos

erros, portanto a matriz de covariância corrigida de

β

∧

(

'

) {

−1'

}(

'

)

−1( )

9

∧Ω

=

X

X

X

X

X

X

Cov

β

Portanto, Ω é uma matriz diagonal em bloco por NT x NT com os elementos da diagonal sendo as matrizes de covariância contemporânea. Com as estimativas por MQO consistentes, torna-se necessário estimar a matriz de covariância contemporânea, Σ, utilizando os resíduos da estimativa por MQO, de acordo com Beck e Katz (1995), para estimar (9):

( )

10

, , 1 ,T

e

e

it jtT t j i = ∧

Σ

=

Σ

Com a estimativa obtida em (10), pode-se estimar os elementos da diagonal da matriz diagonal em bloco, para simplificar a notação:

( )

11

'

1

, , 1 ,T

e

e

T

it jtT t j i

Ε

Ε

=

Σ

=

= ∧Σ

Para estimar Ω, Beck e Katz (1995) utilizam o produto canônico11:

( )

12

'

TI

T

⊗

Ε

Ε

=

Ω

∧Substituindo (12) em (9), o PCSE será computado, de acordo com Beck e Katz (1995) tomando-se a raiz quadrada dos elementos da diagonal de:

11

Greene (2003) define o produto canônico de A para B como:

(

'

)

−1'

'

(

'

)

−1( )

13

∧

Ε

Ε

⊗

=

X

X

X

I

T

X

X

X

Cov

β

TDessa forma, o PCSE considera todo o período que compõe o resíduo para cada cross-section. Segundo Beck e Katz (1995), como os erros são independentes

nos diferentes períodos de tempo em

Σ

i,j∧

, as observações que não estão na

diagonal, ou seja, não contemporâneas, serão zero, assim como os parâmetros na diagonal. A abordagem reflete a correlação dos erros e a heterocedasticidade entre grupos. Logo, o PCSE gradua as covariâncias entre todos os períodos de

observação.

O método PCSE apresenta algumas restrições, apesar de apresentar estimativas robustas para correlação entre os cortes longitudinais, uma vez que leva em consideração a covariância entre os grupos, assume que os elementos da diagonal da matriz de variância de cada unidade sejam constantes e os elementos fora sempre zero.

4 – RESULTADOS

Nesta parte do trabalho serão apresentados os resultados alcançados e a partir disso inferir sobre o tipo de incentivo que o FPE tem sobre a restrição orçamentária dos estados brasileiros, tendo em vista seu caráter de transferência incondicional.

Abaixo seguem as tabelas com os primeiros resultados:

Tabela 3 – Resultados da Estimação por Efeitos Aleatórios

Variável Coeficiente Erro Padrão t Significância

Intercepto -1,783 0,576 -3,10 0,002

FPE 0,243 0,027 9,09 0,000

PCA 0,534 0,034 15,81 0,000

OT 0,137 0,014 9,87 0,000

POPA 0,047 0,028 1,65 0,098

TU 0,068 0,098 0,69 0,489

TM 0,007 0,100 0,07 0,948

TN 0,186 0,067 2,79 0,005

MAT 0,106 0,042 2,55 0,011

ESG -0,098 0,028 -3,54 0,000

P0 -0,244 0,046 -5,25 0,000

DIS 0,276 0,175 1,58 0,115

Testes Realizados

Resultado Significância

R2 ajustado 0,895

Tabela 4 – Resultados da Estimação por Efeitos Fixos*

Variável Coeficiente Erro Padrão t Significância

Intercepto -2,376 1,154 -2,06 0,040

FPE 0,333 0,052 6,36 0,000

PCA 0,430 0,062 6,98 0,000

OT 0,126 0,014 8,93 0,000

POPA 0,121 0,335 0,36 0,719

TU 0,045 0,107 0,42 0,675

TM 0,019 0,117 0,16 0,870

TN 0,124 0,072 1,72 0,086

MAT 0,176 0,073 2,40 0,017

ESG -0,083 0,030 -2,80 0,005

P0 -0,184 0,055 -3,34 0,001

Testes Realizados

Resultado Significância

R2 ajustado 0,897 Teste F 249,99 0,000

Teste F para Efeitos

Significativos Individuais 12,98 0,000 Teste de Hausman 45,72 0,000

Teste de Wooldridge 5,207 0,031 Teste de Wald modificado 177,19 0,000 Teste LM de Breusch-Pagan 555,019 0,000 Elaboração Própria – Processo de Estimação no STATA 10 * Tabela com efeitos fixos individuais ver apêndice B.

A primeira parte das tabelas indica as variáveis utilizadas e suas respectivas estatísticas, enquanto que a segunda parte traz os testes para examinar a robustez do modelo.

O teste F para efeitos significativos individuais, presente na tabela 4, tem

como hipótese nula que o intercepto é igual para todas as unidades. A estatística aponta para uma forte rejeição dessa hipótese. Sendo assim, há efeitos individuais significativos, o que sugere o uso de variáveis dummies em substituição a um intercepto único.

Assim sendo, o processo de estimação precisa ser realizado com variáveis dummies diferentes para as unidades. Nessa pesquisa, cada região brasileira representará uma variável dummy, sendo constantes ao longo do tempo. Essas dummies absorverão os efeitos de variáveis omitidas no modelo.

multicolinearidade, tendo em vista uma regra usual que é a correlação entre duas variáveis não ser maior que 0,8. Além disso, em todos os modelos o R2 foi alto e a quantidade de testes t significativos foi maior que os não significativos, o que corrobora a analise de ausência de multicolinearidade.

Para testar a presença de autocorrelação serial dos resíduos, o teste utilizado é o de Wooldridge como explicado anteriormente. Essa estatística indica a rejeição da hipótese nula para não existência de autocorrelação. Portanto, os dados apresentam autocorrelação serial dos resíduos, tornando-se necessário a correção para tornar o modelo eficiente. Para tanto, a corrreção será realizada pela

transformação de Prais-Winsten, pelos motivos expostos no capítulo anterior.

Já o teste de Wald modificado tem como hipótese nula a homocedasticidade entre os grupos. O resultado desta avaliação apresenta a rejeição dessa hipótese. Logo há heterocedasticidade intra-estadual.

Para completar a análise inicial do modelo, o teste LM de Breusch-Pagan pondera sobre a correlação contemporânea entre os termos de erro dos estados. A hipótese nula trata sobre a não existência deste tipo de correlação. Novamente a hipótese nula é fortemente rejeitada, de tal forma que o modelo apresenta mais essa violação.

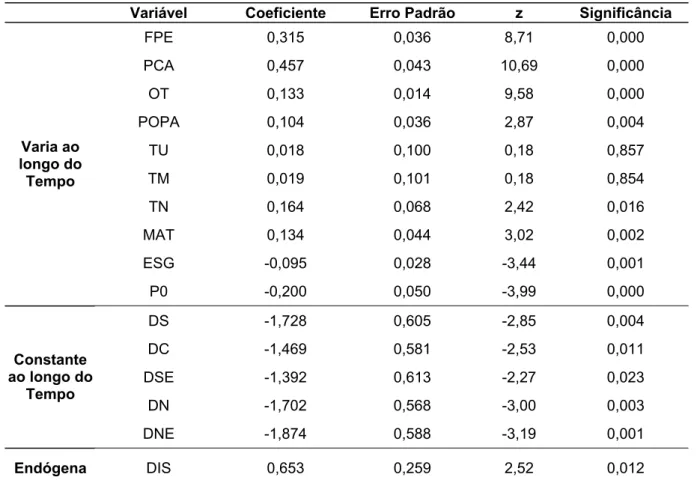

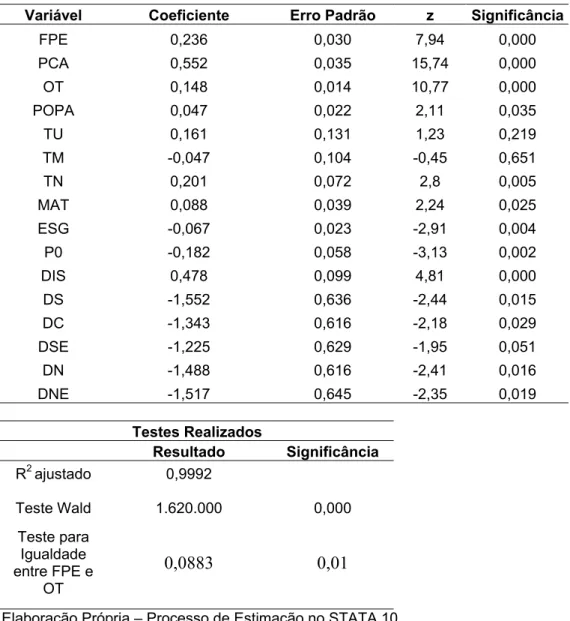

Após o processo de estimação do modelo por efeitos fixos e aleatórios, foi realizado o teste de Hausman. A estatística indica que os dados obtiveram melhor adequação ao método de efeitos fixos, portanto a hipótese nula é rejeitada. Este resultado confirma as expectativas, tendo em vista que o universo da pesquisa é a totalidade dos estados brasileiros e não apenas uma amostra representativa, tornando sem sentido o uso de efeitos aleatórios.

Diante do resultado do teste de Hausman, que indica os efeitos fixos como melhor método, procedeu-se a estimação do modelo através do estimador de Hausman–Taylor. Neste caso, a variável distância será endógena, enquanto os efeitos fixos serão substituídos pelas dummies. Logo, a distância será correlacionada com as dummies.