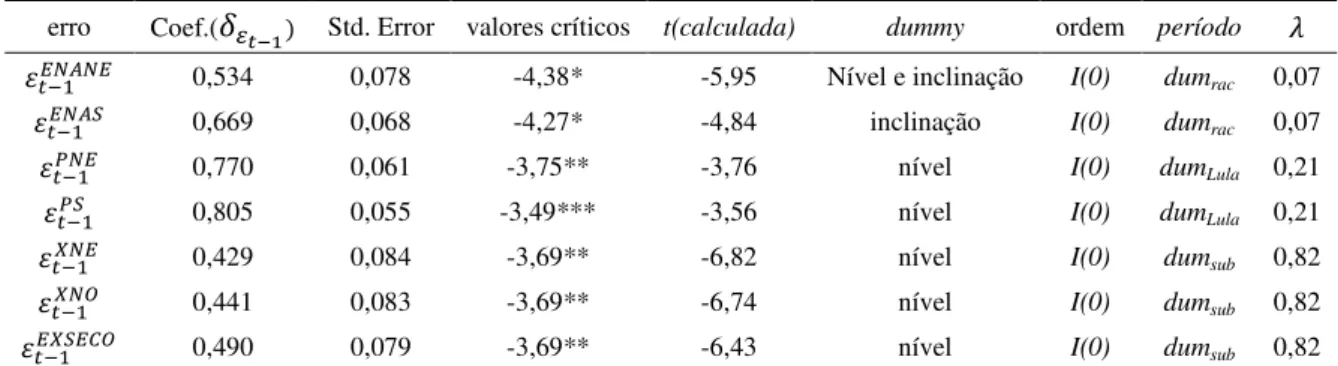

Pró-Reitoria de Pós-Graduação e Pesquisa

Programa de Pós-Graduação

Stricto Sensu

em Economia

OFERTA E DEMANDA DE ENERGIA ELÉTRICA:

O CASO DO MERCADO BRASILEIRO

Brasília - DF

2011

MARLON RESENDE JÚNIOR

OFERTA E DEMANDA DE ENERGIA ELÉTRICA: O CASO DO MERCADO BRASILEIRO

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia de Empresas da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Economia.

Orientador: Prof. Dr. José Angelo Divino

Brasília

7,5

R433o Resende Júnior, Marlon

Oferta e demanda de energia elétrica: o caso do mercado brasileiro. / Marlon Resende Júnior – 2011.

74f. : il.; 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2011.

Orientação: José Angelo Divino

1. Produção (Teoria econômica). 2. Energia elétrica. 3. Mercados. I. Divino, José Angelo, orient. II. Título.

(((

Universidade

セ@

Católica de Brasília

Dissertação de autoria de Marlon Resende Júnior, intitulada "Oferta e Demanda de Energia Elé-trica: o Caso do Mercado Brasileiro", requisito parcial para obtenção do grau de Mestre em Eco-nomia de Empresas, defendida e aprovada em 30 de março de 2011, pela banca examinadora constituída por:

Examinador Externo - UnB

Brasília

AGRADECIMENTOS

Gostaria de agradecer a todos que tiveram participação para a conclusão deste curso de Mestrado em Economia, em especial:

- Aos meus pais que foram responsáveis pela minha formação e sempre tiveram ao meu lado nessa caminhada.

-À minha esposa Thalita e ao meu filho João Vittor que serviram de incentivo e inspiração, principalmente, nos momentos da minha ausência.

-Aos meus amigos e colegas de mestrado, em especial, aqueles que conheci e que iniciaram junto comigo na preparação para ANPEC, como o Washington, Kornelius e Alisson;

-Ao meu orientador, Prof. Angelo, pela sabedoria, conhecimento e disponibilidade, indicando de forma clara e objetiva os passos para o meu aprendizado acadêmico e profissional, ao longo do desenvolvimento deste trabalho.

Resumo

O objetivo deste trabalho é investigar a relação de equilíbrio entre oferta e a demanda de energia elétrica de acordo com a definição utilizada no setor que divide o mercado brasileiro por regiões (Nordeste, Norte, Sul e Sudeste/Centro-Oeste). A motivação da pesquisa tem como cerne verificar a existência de equilíbrio na abordagem usual da teoria econômica, onde o preço é definido pelo equilíbrio entre a oferta e a demanda, diferentemente do adotado no Brasil, em que a formação de preço é definida pelo Estado, e baseia-se no despacho ótimo hidrotérmico. Essa hipótese foi testada por meio do Método de Equações Simultâneas (MES), estimado por submercado, via Mínimos Quadrados Ordinários (MQO), Mínimos Quadrados Ordinários em Dois Estágios (MQ2E) e Três Estágios (MQ3E). Para captar o efeito da heterogeneidade entre as regiões, e realizar uma análise para o Brasil, o MES foi aplicado com Dados em Painel. Adicionalmente, para analisar a dinâmica do mercado e os efeitos de choques, aplicou-se a metodologia de Vetores Autoregressivos (VAR), com foco na Função Impulso-Resposta e na Decomposição de Variância. Analisaram-se ainda as elasticidades da oferta e da demanda, de curto e longo prazo, fornecidas nas estimações. O estudo abrange o período de setembro de 2000 a julho de 2010. Os resultados mostraram que existe equilíbrio no mercado de energia elétrica e que esse equilíbrio se dá pelos preços e pela energia armazenada. Nessa análise de equilíbrio mostrou-se que a demanda é inelástica e negativamente inclinada com os preços e a oferta inelástica e positivamente inclinada.

Palavras-chave: Equilíbrio. Mercado de Energia Elétrica. Equações Simultâneas e Dinâmica

Abstract

The objective of this study is to investigate the equilibrium between supply and demand of electricity in accordance with the industry definition that divides the Brazilian market by regions (Northeast, North, South and Southeast/Midwest). The motivation of the research is to verify the existence of equilibrium in the usual sense of economic theory, where the price is set by the balance between supply and demand, unlike the current setting in Brazil, where the pricing is defined by the Government and is based on the hydrothermal optimal dispatch. The hypothesis was tested using the Method of Simultaneous Equations (MSE), estimated by submarket, via Ordinary Least Squares (OLS), Two-Stage Least Squares (2SLS) and Three-Stages Least Squares (3SLS). To capture the effect of heterogeneity between regions, and perform an analysis for Brazil, the MSE was applied with Panel Data. Additionally, to analyze market dynamics and the effects of shocks, we applied the Vector Auto Regression (VAR) methodology, with focus on Impulse-Response Function and Variance Decomposition. We also analyzed the elasticity of supply and demand in the short and long term provided in the estimates. The study covers the period from September 2000 to July 2010. The results showed that there is equilibrium in the electricity market and that this equilibrium is given by the prices and the stored energy. In this analysis it was showed that the demand is inelastic and negatively sloping with prices, while the supply is also inelastic but positively sloping.

LISTA DE FIGURAS

Figura 1 – Capacidade instalada e Consumo de Energia Total (nível e crescimento %), MWmédio. .. 13

Figura 2 – Trade off entre Custo Atual e Custo Futuro ... 14

Figura 3 – Séries de Dados do Submercado Sudeste/Centro-Oeste (SECO). ... 34

Figura 4 – Garantia Física e Carga Total de Energia. ... 35

Figura 5 – Impulso-Resposta para a região Sudeste/Centro-Oeste ... 59

Figura 6 – Impulso-Resposta para a região Sul ... 61

Figura 7 – Impulso-Resposta para a região Norte ... 63

LISTA DE TABELAS

Tabela 1 – Resumo da Descrição dos Dados e Fonte. ... 31

Tabela 2 – Estatísticas Descritivas da Amostra... 32

Tabela 3 – Teste de Raiz Unitária para as séries do submercado Nordeste (NE). ... 37

Tabela 4 – Teste de Raiz Unitária para as séries do submercado Norte (NO). ... 38

Tabela 5 – Teste de Raiz Unitária para as séries do submercado Sul (S). ... 38

Tabela 6 – Teste de Raiz Unitária para as séries do submercado Sudeste/Centro-Oeste (SECO). ... 39

Tabela 7 – Teste de Raiz Unitária com quebra estrutural. ... 40

Tabela 8 – Teste de endogeneidade ... 41

Tabela 9 – Estimação para o submercado Nordeste ... 42

Tabela 10 – Estimação para o submercado Norte ... 43

Tabela 11 – Estimação para o submercado Sul ... 44

Tabela 12 – Estimação para o submercado Sudeste/Centro-Oeste ... 45

Tabela 13 – Estimação para Dados em Painel ... 47

Tabela 14 – Elasticidades de Longo Prazo a partir do VAR(3) - SECO ... 49

Tabela 15 – Elasticidades de Longo Prazo a partir do VAR(2) - NE ... 50

Tabela 16 – Elasticidades de Longo Prazo a partir do VAR(3) - NO ... 50

Tabela 17 – Elasticidades de Longo Prazo a partir do VAR(2) - S ... 51

Tabela 18 – Comparação das Elasticidades-preço e renda de Curto e Longo Prazo... 52

Tabela 19 – Decomposição de Variância por Cholesky – VAR(3) SECO ... 54

Tabela 20 – Decomposição de Variância por Cholesky – VAR(2) NE ... 55

Tabela 21 – Decomposição de Variância por Cholesky - NO ... 56

Sumário

1. Introdução ... 10

1.1 Mercado de Energia Elétrica ... 11

1.2 Precificação de Energia Elétrica no Mercado à vista (spot) ... 13

1.3 Objetivo Geral ... 15

1.4 Objetivos Específicos ... 15

2. Revisão da Literatura ... 16

3. Metodologia ... 20

3.1 Modelo ... 20

3.2 Métodos Econométricos ... 23

3.2.1 Método de Equações Simultâneas (MES) ... 23

3.2.1.1 Endogeneidade ... 25

3.2.1.2 Identificação ... 26

3.2.1.3 Correlação entre as Equações ... 27

3.2.2 Aplicação do MES a Dados em Painel ... 27

4. Resultados e Análise ... 30

4.1 Descrição e Tratamento dos Dados ... 30

4.2 Crises e Quebras Estruturais ... 32

4.3 Testes de Raiz Unitária ... 36

4.4 Resultados das Estimações ... 40

4.4.1 Equações Simultâneas ... 40

4.4.2 Resultados para Dados em Painel ... 46

4.4.3 Resultados dos VARs ... 48

4.4.3.1 Análise de Decomposição de Variância (DV) ... 52

4.4.3.2 Análise da Função Impulso-Resposta (FRI) ... 57

5. Considerações Finais ... 64

6. Referências ... 68

Apêndie A – Boxplots dos resíduos SECO, S, NO e NE. ... 70

Apêndie B – Relação entre Preços (P) e Energia Armazenada (EA). ... 71

Apêndie C – Distribuição de probabilidades dos preços (P). ... 72

Apêndie D - Teste LM para correlação serial (VAR) ... 73

10

1. Introdução

O crescimento e o desenvolvimento econômico brasileiro ocorrido nos últimos anos, com a ascensão de classes, a intensificação da indústria e o posicionamento no mercado mundial, direcionou a atenção do país para um segmento econômico determinante para qualquer economia: o setor elétrico.

Mesmo com uma matriz energética das mais diversificadas do mundo, o Brasil enfrenta um risco inerente a essa matriz, formada basicamente pela energia hidráulica (68%, 2010) e térmica (26%, 2010). Com a riqueza hidrográfica brasileira e um custo relativamente baixo, a energia hidroelétrica ganhou espaço na matriz, durante as últimas décadas. No entanto essa vantagem vem se reduzindo, pois a preocupação com meio ambiente tem se destacado no Brasil e no mundo. Uma conseqüência natural foi o aumento dos custos devido à restrição ambiental que “reduziu” a riqueza hídrica e aumentou as compensações financeiras, com o objetivo de neutralizar ou minimizar as externalidades criadas na construção e na operação das usinas.

Essa consciência ambiental influencia fortemente o setor elétrico, principalmente em projetos hidroelétricos. A construção de usinas com grandes reservatórios decresceu de forma significativa nas últimas décadas. Isso é um indício da atuação sócio-ambiental. Em conseqüência, os investimentos em tecnologia e os custos das obras de novas usinas, mas com “potencial” energético menor1, pois boa parte das novas usinas que foram licitadas contempla apenas reservatórios de regularização2.

Nesse contexto, os investimentos estão mais diversificados, no sentido de buscar novas tecnologias para o setor elétrico, como é o caso das eólicas. Apesar desse esforço conjunto do setor e do governo, essa não é uma tarefa fácil. Para reduzir o risco hidrológico, decorrente do regime de chuvas, é preciso planejamento de médio e longo prazo para que haja uma reconfiguração da matriz energética, com uma aproximação nos custos relativos, entre as fontes. Enquanto isso, o que se vê é o acirramento do trade off entre o crescimento e o quesito ambiental.

Em razão do volume de investimentos e da maior maturação, a solução encontrada para minimizar a probabilidade de crises, baseou-se nas termoelétricas em detrimento da hidráulica. Um dos efeitos imediatos disso é o aumento de preços. Porém, em razão de um

1De forma simples, a diferença entre a capacidade instalada nominal, ou potencial, e a garantia física, tendem a

aumentar, se aumentar ou permanecer a restrição por barragens com grandes reservatórios.

11

choque na oferta hidráulica, o aumento de preços pode não ser suficiente para controlar a demanda. Assim, mesmo com as térmicas o risco pode se transformar em déficit ocasionando uma crise sistêmica de energia (SOUZA, 2010).

Isso acabou se verificando em meados de 2001, em que uma crise energética resultante do esvaziamento dos reservatórios das usinas, em função da insuficiência de chuvas, culminou na maior crise de energia elétrica brasileira. Essa foi a crise do racionamento, em que o governo limitou o consumo de energia por meio de incentivos e até por decreto. Na época, as usinas térmicas (14% da capacidade, em 2001) disponíveis no sistema foram insuficientes para complementar a hidráulica (82% da capacidade em 2001) e atender a demanda total do sistema, indicando que a restrição de oferta a época foi responsável pela queda na demanda. Por conta desse episódio, o governo iniciou na época um processo de incentivo para o aumento das térmicas3 na oferta de energia elétrica, a fim de minimizar a possibilidade de crises futuras dessa natureza.

Analisar a demanda de energia isoladamente, sem considerar a expansão e as limitações inerentes da oferta de energia elétrica como ocorreu em 2001, pode resultar em uma análise míope sobre o comportamento da demanda de energia elétrica.

Por isso, este estudo busca uma análise conjunta entre os mercados, consumidor e produtor, brasileiro no atacado, de forma empírica para entender a interação entre esses mercados.

1.1 Mercado de Energia Elétrica

Nas últimas duas décadas, o setor elétrico passou por profundas mudanças. Em meados dos anos 90, o governo iniciou a abertura do mercado de energia elétrica junto com as privatizações em diversos setores. Esse processo se acelerou com a incorporação dos ativos de geração pertencentes às empresas subsidiárias da Centrais Elétricas Brasileiras S/A (Eletrobrás) ao Programa Nacional de Desestatização (PND), em 1995 (Decreto 1.503), e com a aprovação, pelas assembléias legislativas estaduais, dos seus respectivos programas de desestatização, em sua maioria incluindo ativos das empresas de distribuição de energia elétrica (CARVALHO et. al. 2001). A intenção inicial do governo passava também pelos segmentos de transmissão e geração, onde a participação da união até hoje é fundamental para

12

o setor. Com a privatização iminente, o próximo passo foi reduzir investimentos nas empresas contempladas no programa.

No final de 1996, foi criada a Agência Nacional de Energia Elétrica – ANEEL, um marco regulatório que impulsionou o processo de reestruturação do setor, o objetivo de regular a prestação de serviços de energia elétrica em toda a cadeia, desde a produção até o consumo, alinhada ao processo de desestatização verificado nos anos seguintes.

No entanto, segundo Giambiagi, Gostkorzewics e Pires (2001), houve um desalinhamento entre a velocidade da transição para o setor privado e o crescimento da oferta de energia. Além disso, o risco regulatório engessou os investimentos privados. Esse foi um problema percebido na concepção e na implementação da abertura de mercado, pois já se previa riscos de déficits de energia para os próximos anos, principalmente para 2001 e 2002. Na iminência de uma crise para esses anos, o governo então criou o programa emergencial para a construção de termelétricas, em 1999. O Programa previa a construção de 49 usinas térmicas. No ano seguinte o Plano Decenal da Eletrobras 2000-2009, enfatizou o risco para 2001 e 2002.

O risco então seria privatizar sem manter o ritmo de investimentos previstos. Contudo, antes mesmo da privatização da maioria das empresas de geração, a crise estava instalada. Em maio de 2001, o governo determinou a redução de 20% na oferta. Duas foram as causas: o sucateamento nos anos anteriores que preparava as empresas para a privatização (conforme citado anteriormente); e para agravar houve o esvaziamento dos reservatórios, por causa do baixo índice pluviométrico no período, principalmente nas regiões Sudeste, Nordeste e Sul.

Esse evento foi um consenso e muito conhecido na literatura e pode ser observado no Figura 1. Observa-se que o desalinhamento entre a Capacidade Instalada e Demanda de Energia (Carga), teve início justamente nos anos noventa se agravando após a implantação do Plano Real, em 1994, quando o processo de privatização começou. Nesse período (90 a 2000), enquanto a capacidade instalada4 cresceu a média geométrica de 3,2% a.a, o consumo crescia a 4,8%.

Uma das medidas adotadas pelo governo foi a suspensão do processo de privatização das emrpesas do setor, em especial, as empresas do sistema Eletrobras. Isso ocorreu por que o acionista majoritário era, e ainda é, a União. O que facilitava a retomada do setor por meio de capital injetado nessas empresas.

4A rigor, tanto para efeito de comparação quanto para o planejamento elétrico, utiliza-se a Garantia física ou

13

Figura 1 – Capacidade instalada e Consumo de Energia Total (nível e crescimento %), MWmédio.

Em razão dos problemas vividos pelo setor nos anos anteriores, o governo criou em 2004, a Empresa de Pesquisa Energética – EPE. O objetivo central é nortear o planejamento energético de médio e longo prazo, a fim de minimizar os problemas relacionados a oferta de energia, como um todo, buscando cumprir as diretrizes impostas pelo Governo, por meio do Ministério de Minas e Energia, órgão ao qual é vinculado.

Essa medida impactou fortemente as empresas do sistema Eletrobras, que até então eram responsáveis pelo seu próprio planejamento, e passaram a se reportar a EPE. A vantagem disso foi a busca de competitividade, pois em alguns pontos, a Eletrobrás passou a ser tratada como empresas privada.

1.2 Precificação de Energia Elétrica no Mercado à vista (spot)

A reestruturação do setor elétrico iniciado em meados dos anos noventa desencadeou no início de 2000, uma disputa de forças sobre qual modelo deveria ser adotado para o sistema elétrico.

Como citado por Santana (2004), a disputa à época, centrava-se entre os especialistas em operação, chamados por ele de “os operadores”, e os especialistas em mercado competitivo, “os economistas”. Isso porque os economistas defendiam um bid de preços para que as geradoras ofertassem sua energia no mercado, enquanto no modelo do despacho ótimo, só existe bid de preços para as térmicas flexíveis5.

5 As térmicas consideradas no sistema possuem duas classificações: inflexíveis e flexíveis. A primeira corresponde aquelas que são despachadas independentemente, de preços, ou da geração hidráulica. Entram para complementar o sistema. O segundo tipo são aquelas que são despachadas pela ordem de mérito, isto é, em razão do seu custo marginal de operação, em que o despacho inicia da usina de menor custo até a de maior custo.

-10% -5% 0% 5% 10% 15% 20% 25% 30% 35% 40% 1 9 5 2 1 9 5 5 1 9 5 8 1 9 6 1 1 9 6 4 1 9 6 7 1 9 7 0 1 9 7 3 1 9 7 6 1 9 7 9 1 9 8 2 1 9 8 5 1 9 8 8 1 9 9 1 1 9 9 4 1 9 9 7 2 0 0 0 2 0 0 3 2 0 0 6

Taxa de crescimento %

Capacidade Instalada Consumo Total

-5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000 45.000 50.000 -20.000 40.000 60.000 80.000 100.000 120.000 1 9 5 2 1 9 5 5 1 9 5 8 1 9 6 1 1 9 6 4 1 9 6 7 1 9 7 0 1 9 7 3 1 9 7 6 1 9 7 9 1 9 8 2 1 9 8 5 1 9 8 8 1 9 9 1 1 9 9 4 1 9 9 7 2 0 0 0 2 0 0 3 2 0 0 6

Evolução em MWmédio

Capacidade Instalada Consumo Total

-5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000 45.000 50.000 -20.000 40.000 60.000 80.000 100.000 120.000 1 9 5 2 1 9 5 5 1 9 5 8 1 9 6 1 1 9 6 4 1 9 6 7 1 9 7 0 1 9 7 3 1 9 7 6 1 9 7 9 1 9 8 2 1 9 8 5 1 9 8 8 1 9 9 1 1 9 9 4 1 9 9 7 2 0 0 0 2 0 0 3 2 0 0 6

Evolução em MWmédio

O Governo acabou adotando o modelo dos operadores, os quais defendiam que alguns ganhos de bem-estar energético só seriam possíveis por meio do despacho centralizado e sem

bid de preços.

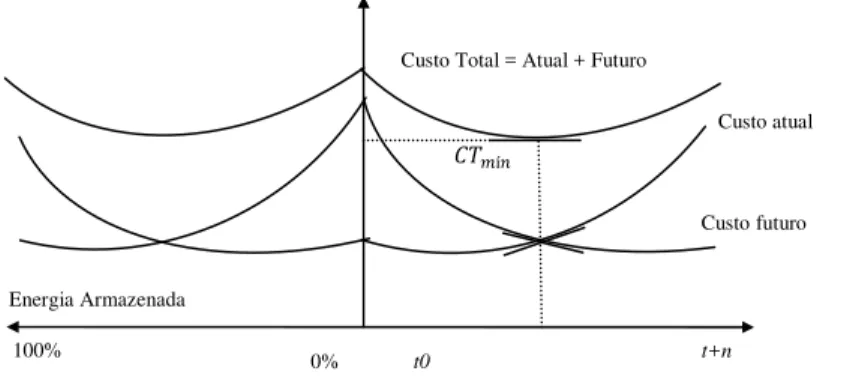

Assim, o modelo atual de precificação de energia elétrica passou a ser determinado por meio do despacho centralizado de todas as usinas pertencentes ao Sistema Interligado Nacional – SIN. Esse despacho realizado pelo Operador Nacional do Sistema – ONS, busca a estratégia ótima entre despachar as usinas hidrelétricas, consumindo a Energia Armazenada6 e reduzir o despacho térmico, ou economizar energia despachando mais térmica, reduzindo a hidráulica. Isso resulta em um trade off entre o custo atual e o custo futuro de energia.

Figura 2 – Trade off entre Custo Atual e Custo Futuro

Ao decidir pela economia de energia em t0, a consequência é o aumento do despacho

térmico em t0, ou seja, aumento de preço. No período seguinte, o estoque de energia tende a

assegurar preço menor, em razão do despacho hidráulico. Essa decisão de economizar (despachar) ocorre normalmente quando os reservatórios estão baixos (altos). Essa relação pode ser observada no Apêndice B. O problema é quando, por exemplo, a economia de energia em t0 é mal mensurada. No período seguinte, se a estimativa de economia for

subdimensionada, o ONS se defronta com o risco de déficit, ou seja, racionamento que no limite resulta em corte de carga. Em contrapartida, se a estimativa for superestimada, o resultado será em vertimento de água. Isto significa desperdício de energia.

Por trás dessa estratégia está o preço, resultante do problema de programação estocástica enfrentado pelo ONS, que é, de maneira simplificada, minimizar o custo de operação ao longo do horizonte de planejamento, dada as condições (variáveis de estado) de energia armazenada e de energia afluente, do período anterior, decidindo armazenar ou turbinar (gerar), no período t (SANTANA, 2004; PEREIRA, 1989).

6 Energia Armazenada é o volume de água de um determinado reservatório, descontando o volume morto, vezes a produtibilidade da usina. Essa variável é considerada como “estoque de energia”, pois armazena o principal insumo para a produção de energia elétrica.

567í8

Energia Armazenada

Custo atual

Custo futuro Custo Total = Atual + Futuro

Esse preço spot, conhecido com PLD7, não é determinado diretamente pela oferta e demanda, mas sim por programas computacionais8 que calculam o Custo Marginal de Operação (CMO)9 que é a base da formação dos preços de curto prazo.

1.3 Objetivo Geral

O objetivo central desta pesquisa é analisar empiricamente a existência e o comportamento de equilíbrio entre a oferta e a demanda de energia elétrica na abordagem da teoria econômica que utiliza os preços como canal de transmissão entre a oferta e a demanda. No modelo adotado no Brasil, a formação dos preços não depende diretamente do mercado (oferta e demanda), mas sim do despacho centralizado que tem como objetivo gerar energia pelo custo mínimo ao longo do horizonte de planejamento elétrico. Em razão desse modelo, o controle do estoque de energia é fundamental na formação dos preços, por isso essa variável é considerada endógena.

1.4 Objetivos Específicos

Estimar as elasticidades de demanda e oferta de curto e longo prazo para as regiões Nordeste, Norte, Sul e Sudeste/Centro-Oeste, analisando os sinais esperados, de acordo com a teoria econômica;

Analisar a inter-relação entre as regiões, verificando se há transferência de energia; Avaliar a dinâmica e os efeitos de choques sobre a oferta e da demanda de energia elétrica;

Verificar empiricamente a presença de quebras estruturais no horizonte do estudo.

7O Preço por Liquidação por Diferenças (PLD), considerando como preço de curto prazo ou spot, na verdade, é

um “preço” de referência para os preços de curto prazo como um todo. Isso ocorre, porque somente a diferença de energia gerado (e consumido) e contratada, é precificada pelo PLD.

8 São utilizados basicamente dois programas: o NEWAVE, utilizado para o período de planejamento de longo prazo, calcula os preços mensais; e o DECOMP, para o curto prazo, calcula os preços semanais.

9Moreira, David e Rocha (2003) descrevem o CMO como o preço dado por: <== ?@

2. Revisão da Literatura

Uma grande parte dos estudos desenvolvidos hoje para o setor elétrico, especialmente na área de economia e afins, abordam em particular a demanda de energia elétrica. Estudos que investigam o lado da oferta ou a interação entre esses dois mercados não são tão desenvolvidos.

Essa tendência pelas pesquisas voltadas para a demanda, também ocorre no Brasil. Por isso, há uma dificuldade em comparar estudos focados na oferta de energia elétrica, a menos que o interesse seja voltado para a área de engenharia, onde a pesquisa no tema é mais abrangente.

Assim esta revisão apresenta alguns trabalhos que abordam a demanda e a oferta de energia de forma separada, além daqueles que investigam a interação entre o mercado consumidor e o produtor.

Pela ótica da demanda, um dos trabalhos clássicos no setor elétrico é o estudo realizado por Modiano (1984). Aplicando o método de Mínimos Quadrados Ordinários (MQO) em regressão linear múltipla se buscou estimar as elasticidades de demanda residencial, comercial e industrial, no período de 1966 a 1981. As elasticidades-preço da demanda residencial foram (-0,118), de curto prazo, e (-0,403), de longo prazo. As elasticidades-renda estimadas de curto prazo foram de 0,332 e de longo prazo 1,13. Para a classe comercial, as elasticidades-preço, de curto e longo prazo, foram (-0,062) e (-0,183), e as elasticidades-renda, 0,362 e 1,068, respectivamente. Já para a classe industrial os resultados encontrados foram (-0,451) e (-0,222), para elasticidades-preço de curto e longo prazo, e 0,502 e 1,36, para as elasticidades-renda.

Outro trabalho bastante conhecido na literatura é o realizado por Andrade e Lobão (1997). Segundo Irffi et. al. (2009), esse trabalho, de forma ponderada, é uma extensão do trabalho realizado por Modiano (1984). Os autores analisaram o consumo de energia elétrica para o Brasil, no período de 1963 a 1995, estimando as elasticidades-preço e renda da demanda de curto e longo prazo, para a classe residencial. Eles encontraram as elasticidades-preço de -0,06 e de -0,051, enquanto para elasticidade-renda os valores encontrados foram 0,212 e 0,213, em ambos, de curto e longo prazo, respectivamente.

análise de curto e longo prazo por meio das defasagens. Os resultados obtidos indicaram que a elasticidade-renda de longo prazo é 1,91, para a classe industrial, 0,54, para residencial, e 0,64 para a comercial. Elasticidade-preço (-0,54), (-0,085) e (-0,17), respectivamente.

Em estudo realizado por Castelar, Cordeiro Jr. e Siqueira (2006) para a demanda de energia elétrica no nordeste pós-racionamento, foi testada a hipótese de convergência assintótica do consumo de energia para uma tendência de longo prazo. A estimação foi realizada por classes de consumo residencial, comercial e industrial, e o teste foi realizado por meio de dummies não binárias. Além disso, estimaram-se as elasticidades de demanda (preço e renda) de curto e longo prazo, em cada classe. Para as estimações foram adotados Mínimos Quadrados Ordinários (MQO), Mínimos Quadrados em Dois Estágios (MQ2E) e um VAR/VEC, para realizar previsões.

Gadelha (2007) investigou a relação de equilíbrio entre crescimento econômico, força de trabalho e consumo de energia, por meio de cointegração no período de 1980 a 2004, foram encontradas evidências empíricas que o Brasil possui forte dependência de energia e que o aumento de políticas conservadoras de energia podem ter efeitos contrários no crescimento econômico.

Irffi et al. (2009), utilizando basicamente os mesmos dados de Castelar, Cordeiro Jr. e Siqueira (2006), realizaram previsões para a demanda de energia elétrica do nordeste, por classe. A diferença se deveu a metodologia de estimação abordada a qual apresenta os Mínimos Quadrados Ordinários Dinâmicos (MQOD) e Mudança de Regime (MR). As elasticidadespreço estimadas, de curto e longo prazo, foram 0,422, 3,7, para o industrial, -0,52 e -0,97 para o comercial e -0,2 e -0,687 para o residencial. Para as elasticidades-renda, de curto e longo prazo, obtiveram-se os seguintes resultados: 0,127 e 0,684, para o residencial; 0,16 e 1,1, para o comercial; e 0,57 e 1,2 para o industrial.

Para outros países, estudos pela ótica da oferta, utilizando principalmente, métodos de cointegração, são mais freqüentes.

Kim e Yoo (2006) analisaram o caso da Indonésia. Utilizando um modelo bivariado entre geração de eletricidade e crescimento econômico no período de 1971 a 2002, com cointegração, acharam evidências de causalidade unidirecional de crescimento econômico sobre a geração de eletricidade.

crescimento econômico, acrescentando ainda emprego. A amostra compreendeu o período de 1970 a 2006.

Lean e Smyth (2010) em uma análise multivariada buscaram evidências empíricas sobre a causalidade de Granger entre geração de eletricidade, exportações, preços e Produto Interno Bruto para a Malásia, no período de 1970 e 2008. Realizado por meio de cointegração o estudo também aponta uma causalidade unidirecional de crescimento econômico para geração de eletricidade. Para os autores essa é a maior contribuição da pesquisa. De acordo com os resultados não há causalidade no sentido de Granger entre preços e crescimento econômico.

Kamerschen e Porter (2004) aplicaram um modelo de ajuste parcial e o método de equações simultâneas, para estimar a demanda de eletricidade para as classes residencial, industrial e total. Segundo os autores, o MES é mais apropriado desde que seja provada que a elasticidade-preço da demanda seja negativa. Uma das críticas apresentada por Estimaram equações de demanda, de forma separada da oferta, e utilizaram MQ3E para estimar os modelos de equações simultâneas. Na conclusão do artigo, os autores questionam sobre a credibilidade de elasticidades calculadas em modelos que só consideram a demanda. Esse questionamento se deu porque os resultados obtidos pelos modelos de equações simultâneas foram melhores que os verificados em modelos que analisaram a demanda separadamente.

Kanamura e Ohashi (2007) propuseram um modelo estrutural de preços de energia elétrica baseado na relação de oferta e demanda. Eles abordaram um modelo de difusão com saltos e outro com transformação do tipo Box-Cox. Posteriormente, esses modelos foram utilizados para se obter um plano ótimo de geração hidráulica.

Em outro trabalho, Kanamura (2009) propôs um modelo de volatilidade, da família ARCH, na relação de oferta e demanda para explicar o preço de energia, utilizando também uma transformação Box-Cox inversa para a curva de oferta. Além disso, o autor adotou uma curva de oferta quebrada, em que dependendo da quantidade, o preço assumia mais de uma forma funcional. Esse modelo foi aplicado no estudo para precificar gás natural nos Estados Unidos.

preços. Isso ocorre devido ao aumento da demanda, a partir de certo ponto, é acompanhada pelo despacho térmico, definido pela ordem de mérito. Ou seja, na medida em que aumenta demanda, despacham-se usinas com custos marginais mais elevados.

3. Metodologia

A estrutura do modelo utilizado neste trabalho está baseada no balanço de energia elétrica, em que a soma das fontes geradoras de energia deve ser igual ao somatório do consumo (geralmente dividido por classe) mais as perdas de energia, que vão desde o processo produtivo até o consumo final. Após essa definição, para que sejam estimadas as curvas de oferta e de demanda, segundo a teoria econômica, é preciso incluir o preço da energia elétrica.

A diferença aqui considerada para estimar essas curvas é a adoção das variáveis de estoque de energia, dada pela energia armazenada, e a variável fluxo, dada pela energia natural afluente. Outro ponto importante já mencionado é que a variável estoque entra no modelo como variável endógena. Por isso, mais a frente é apresentada uma equação para essa variável.

Diante disso, são apresentadas a seguir as equações condicionais de oferta, de demanda e de energia armazenada, com base nas variáveis explicativas. Posteriormente, descrevem-se os procedimentos econométricos.

3.1 Modelo

A oferta total de energia elétrica é formada pelo somatório da geração de todas as fontes utilizadas no processo de produção. Essa oferta então pode ser representada pela seguinte equação;

H=I = ∑ KML L (1)

onde,

H=I é a Oferta de Energia Elétrica por submercado (Norte, Nordeste, Sul e

Sudeste/Centro-Oeste), N indica a oferta por fonte de Geração de Energia, onde, N = (OP=, 6Q=, RS=) e T = número de observações, logo, T = 1, 2, … , V. Considerando que a Oferta Total10 é dada pelas seguintes fontes, tem-se;

H=I = OP=+ 6Q=+RS= (2)

em que, OP= é a Geração de Energia Elétrica Hidraúlica, 6Q= é a Geração de Energia Térmica e RS== Geração de Energia Nuclear.

Considerando que a oferta em t depende do estoque de energia, denominado daqui pra frente de energia armazenada (EA), no período t, do fluxo de energia, chamado a partir daqui de energia natural afluente (ENA) em t, do preço da energia elétrica e do custo do insumo da energia térmica, que é o combustível, dado por PT, podemos determinar que a curva de oferta seja dada pelas seguintes variáveis:

HX,=I = K(QRY=, QY=, <=, <6=) (3)

onde,

QRY= é a Energia Natural Afluente (variável de fluxo), QY= Energia Armazenada (variável de

estoque de energia) no período t, e <== Preço spot de Energia Elétrica de cada mercado. Assumindo a seguinte forma funcional, temos;

H=I = ZQRY=[\QY=[]<=[^<6=[_ (4)

Aplicando o Logaritmo Natural (Ln) em ambos os lados da equação, tem-se a seguinte equação de oferta:

`VH=I = `V(ρ) + ab`V(QRY=) + ac`V(QY=db) + aM`V(<=) + ae`V(<6=) (5)

Nesse modelo, a variável Energia Armazenada é considerada uma variável endógena. A gestão sobre a geração de energia realizada pelo ONS é baseada no despacho ótimo da usinas de acordo com a ordem de mérito. O objetivo do despacho centralizado é gerar energia pelo menor custo possível considerando o horizonte total de planejamento. Assim, a decisão estratégica é economizar energia (EA), que possui um custo menor, e gerar via térmica que possui um custo maior, resultando em um preço em t mais elevado, com o custo futuro mais elevado, contra preço menor em t e preço maior no futuro.

Considerando então que a Energia Armazenada11 é não exógena, e depende do fluxo de energia, tem-se;

QY= = K(QRY=, H=f, <=, QY=) (7)

Assumindo a seguinte forma funcional, temos;

QY= = gQRY=dbh\ H=f=h]<=h^QY=dbh_ (8)

11 Moreira, David e Rocha (2003) definem a Energia Armazenada como: QY=ib= QY=+ QRY=− OP=,

rearranjando essa equação temos; QY== QY=db+ QRY=db− OP=db. Em equilíbrio a H=f= H=I. Adotando a

H=f na equação (adotada neste trabalho) seria equivalente a adotar o impacto da oferta total dada por

Aplicando Ln nos dois lados, tem-se a equação da energia armazenada:

`VQY= = `V(g) + kb`V(QRY=) + kc`V(H=f) + kM`V(<=)+ke`V(QY=db) (9)

A demanda total de energia pode ser apresentada, conforme a seguinte equação;

H=f = ∑ 5eL L+ <Q= (10)

onde,

H=f = Demanda total de Energia Elétrica para cada submercado (Norte, Nordeste, Sul e

Sudeste/Centro-Oeste), N = Demanda por classe de consumo, onde,

N = (lRP=, mQn=, 5op=, oS=), <Q= = Perdas do sistema e T = número de observações, onde,

T = 1, 2, … , V.

Considerando que a Demanda Total é composta pelas seguintes classes de consumo, tem-se;

H=f = lRP=+ mQn=+ 5op= + oS=+<Q= (11)

onde,

lRP= = Consumo de Energia Elétrica Industrial, mQn= = Consumo de Energia Residencial e

5op= = Consumo de Energia Comercial, oS= = Outras classes

Neste estudo, as variáveis de demanda de energia são tratadas de forma agregada, ou seja, foi considerada apenas a demanda total12 para cada submercado (H=f). Assumindo que essa demanda total depende das seguintes variáveis, temos;

H=f = K(q=, r=, <=, <6=) (12)

onde,

q== Renda Nacional dada pelo PIB, r= = Exportação do submercado, <= = Preço spot de

energia elétrica do submercado e <6= = Preço das Térmicas. Assumindo uma função não linear, temos;

H=f = sq=h\r=h]<=h^<6=h_ (13)

Aplicando Ln nos dois lados, tem-se a equação de demanda:

`VH=f = `V(s) + kb`V(q=) + kc`V(r=) + kM`V(<=) + ke`V(<6=) (14)

12 Neste caso, a demanda considerada é a Carga de Energia, que contempla as perdas do sistema que são

Em razão da relação assumida nas equações (5) e (14) na determinação do preço, das quantidades de oferta e demanda, e da energia armazenada, observa-se a existência de simultaneidade entre essas variáveis. Por isso, a estimação dessas equações de forma separada, torna-se inadequada, por causa do viés de simultaneidade. Assim, a solução indicada na literatura para estimação com essas características, é o método de equações simultâneas. Desta forma, esse método foi aplicado para estimar e analisar o comportamento das variáveis conforme descrito na seção seguinte. Além disso, foi estimado um Vetor Autoregressivo (VAR) para analisar a dinâmica de mercado e os choques de oferta e demanda.

3.2 Métodos Econométricos

3.2.1 Método de Equações Simultâneas (MES)

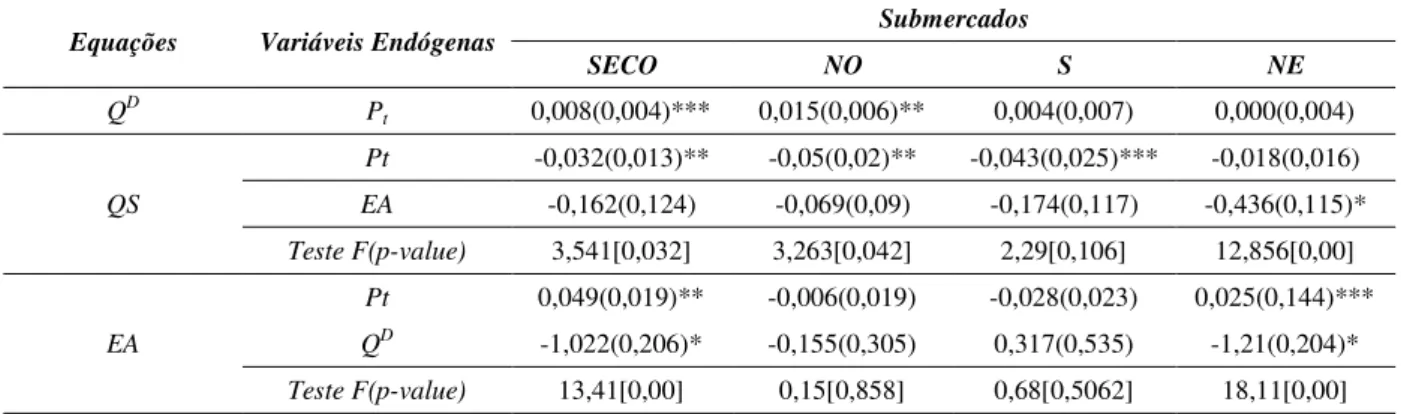

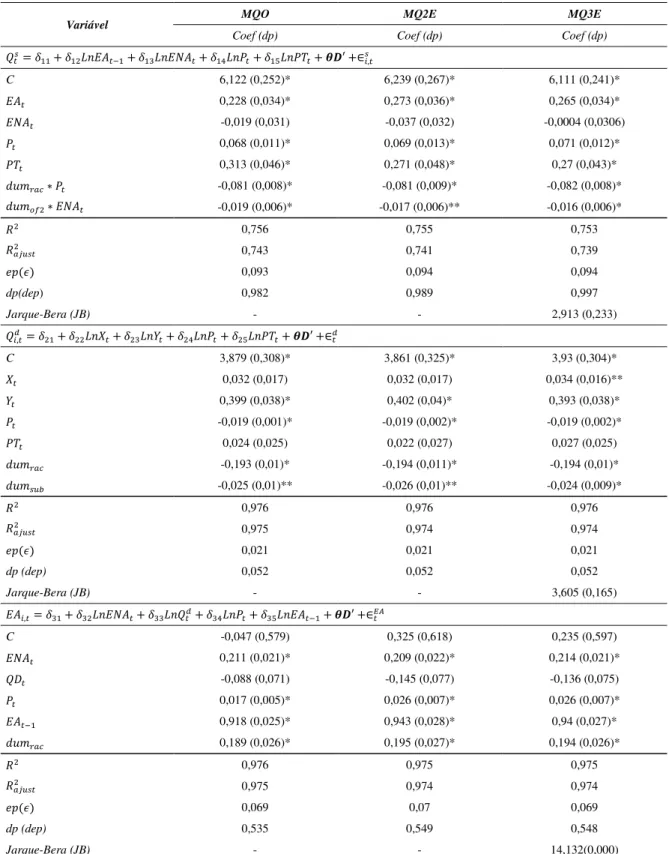

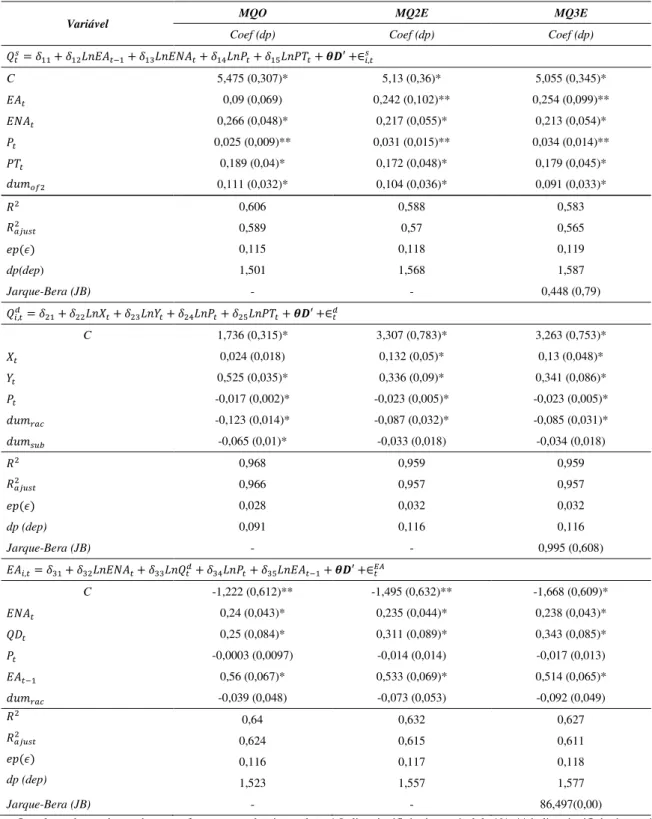

Para estimar as equações estruturais de oferta e demanda, adotou-se o Método de Equações Simultâneas (MES). Esse método é aplicado quando se tem endogenia, simultaneidade entre variáveis. Isto é, quando uma variável dependente t= é explicada por uma variável u=, ao mesmo tempo em que essa variável u= é explicada pela variável t= simultaneamente. Esse é o caso aplicado neste trabalho, em que a demanda (e oferta) depende do preço, ao passo que o preço depende da demanda (oferta). Por isso, essas variáveis são denominadas de endógenas. Portanto para cada variável dependente ou endógena, deve-se ter uma equação para que o sistema seja resolvido.

Nesse sentido, além das variáveis tradicionais, em modelos de oferta e demanda, assumiu-se uma nova variável endógena, a energia armazenada. A hipótese sobre essa variável é que o ONS, como responsável pelo despacho do sistema elétrico, atua na gestão dos reservatórios das usinas, influenciando na energia armazenada, no “estoque de energia” que é dado pela água. Ao mesmo tempo em que essa gestão afeta a oferta e a demanda, a demanda e a oferta também influenciam o estoque de energia. A partir disso, podemos apresentar o sistema de equações simultâneas que foi estimado, enfatizando as elasticidades de demanda e oferta de curto prazo, verificando a consistência de equilíbrio por meio dos preços.

Utilizando as equações (6), (9) e (11), podemos representar o sistema de equações estruturais;

v w x w

y `VH=z= {bb+ {bc`VQRY=+ {bM`VQY=+ {be`V<=+ {b|`V<6=+ }~•′+∈=z

`VH=•= {cb+ {cc`Vr=+ {cM`Vq=+ {ce`V<=+ {c|`V<6=+ }~•′+∈=•

`VQY= = {Mb+ {Mc`VQRY=+ {MM`VH=•+ {Me`V<=+ {M|`VQY=db+ }~•′+∈=‚ƒ

H=z= H=• , („…V†‡çã… †ˆ ˆ‰Š‡‹íŒ•‡…)

Ž

onde, H=z, H=•, <= e QY=, são as variáveis endógenas determinadas pelo sistema. O termo } representa o vetor dos coeficientes das dummies que estão representadas pelo vetor ~•. Esse

vetor inclui as dummies para testar as quebras do racionamento de 2001 (†Š••‘’ = 2001: 06),

do efeito Lula (†Š•“”•‘ = 2002: 10), do primeiro choque de oferta de energia elétrica

(†Š•–—b = 2004: 1), do segundo (†Š•–—c= 2007: 07) e da crise do subprime (†Š•z”˜ =

2008: 10), de 2008. As dummies são então definidas, como †ŠX = 1, se T > š, †ŠX = 0, caso contrário, onde š é o período indicado da quebra exogenamente.

Na primeira equação do sistema, que representa a oferta, espera-se que QRY= e a QY= sejam diretamente relacionadas com a oferta de energia. Se o nível, ou o fluxo, das chuvas aumentarem em um determinado período, haverá um aumento da QRY= possibilitando um aumento da oferta de energia. Se o estoque de energia está alto no período t (por exemplo, por um aumento da QRY= ou pela própria economia de energia), é possível aumentar a oferta em nesse mesmo período. Assim, espera-se que {bc > 0 e {bM> 0. De acordo com a teoria econômica, espera-se ainda que o preço seja positivamente inclinado com a oferta, ou seja,

{be > 0. Portanto, espera-se que as elasticidades13 preço, energia natural afluente e estoque de

energia (no período anterior), da oferta, sejam positivas.

Para a equação da demanda, espera-se que a renda externa (r=) e a interna (q=) sejam diretamente proporcional à demanda, isto é, aumentos na renda levariam a aumentos na demanda de energia. Logo, espera-se que {cc> 0 e {cM> 0. Por outro lado, aumentos nos preços levariam a redução da demanda. Então, espera-se que {Me< 0. Assim, as elasticidades renda (externa e interna) e preço da demanda devem ser positivas e negativas, respectivamente. A elasticidade14 preço das térmicas (PT), no caso geralmente adotado, o sinal positivo indicaria efeito substituição (conforme a teoria econômica). Nessa abordagem, em vez de substituir a energia elétrica por outra fonte de energia (o que não é tão simples no setor elétrico), a substituição se daria entre a fonte térmica e a hidráulica. No caso de elasticidade com sinal negativo, significaria que a fonte térmica nesse sistema seria

13 Lembrando que a derivada em Ln é a própria Elasticidade (œ) dada por ?•

?ž∙

ž

•=

?•8•

?•8ž= { = œ.

complementar. Então, se {c|> 0, então o efeito é substituição entre as fontes térmica e hidráulica, se {c| < 0, a fonte térmica é complementar a hidráulica.

A terceira e última equação corresponde a Energia Armazenada. Para esta equação, espera-se que QRY= e a QY=db sejam diretamente relacionadas com a energia armazenada. Ou seja, que {Mc > 0 e {M|> 0. Em contrapartida, um aumento na demanda de energia poderá aumentar o estoque de energia, se esse aumento se deu via térmicas. O aumento do consumo de térmicas pode reduzir o aumento do despacho hidráulico, aumentando o estoque de energia logo, espera-se que {MM > 0. Porém, se o aumento da demanda15 foi atendido por geração hidráulica, isso deve reduzir o estoque de energia, então {MM< 0. A direção do sinal do preço indica que aumento no preço resulta em economia de energia. Em geral, aumentos nos preço estão associados ao despacho térmico, isto é, se o aumento do despacho térmico é maior que o hidráulico, o preço sobe. Então a elasticidade ({Me) do estoque de energia (QY=) em relação ao

preço é > 0.

3.2.1.1 Endogeneidade

Conforme apresentado na seção anterior, vimos que uma das hipóteses básicas deste estudo é que a variável EA seja endógena no sistema de equações apresentado. Assim, torna-se razoável verificar torna-se essa hipótetorna-se realmente torna-se confirma, juntamente com as demais variáveis (H=• e <=). Para isso, Hausman (1978) propôs um teste para verificar se existe diferença entre a estimação por MQO e MQ2E. Isso decorre do fato que se não houver

endogenia, o estimador por MQ2E ( ¡¢Ac‚)16, se torna menos eficiente do que o estimador

por MQO ( ¡¢A£), apesar de ambos serem consistentes assintoticamente. Ou seja, se não há

endogeneidade entre duas variáveis não há sentido em utilizar o MQ2E17.

O teste18 então é realizado estimando a forma reduzida, onde todas as variáveis explicativas do lado direito da equação, é composta por todas as variáveis do sistema consideradas como exógenas. Isto é, estimar a seguinte equação (do modelo restrito19):

15Supõe-se nessa hipótese que a demanda pode ser atendida por geração hidráulica e térmica. Esse pressuposto é

equivalente ao assumido por Moreira, David e Rocha (2003) que definem que a QD = HD+TC +custo de déficit, caso se exclua o último termo (o déficit). HD corresponde a geração hidráulica e TC a térmica.

16 O símbolo “^” é utilizado aqui para representar valores estimados.

17 Neste caso, o MQE2 é uma aplicação de Variáveis Instrumentais (VI), que utiliza como instrumentos os valores preditos das variáveis endógenas, estimadas no 1º estágio (MQ1E).

<= = ¤c¥+ ¤cb`VQRY=+ ¤cc`V<6=+ ¤cM`Vr=+ ¤ce`Vq=+ ¤c|`VQY=db+ ¦=§

onde, QRY=, <6=, r=,q= e QY=db são as variáveis exógenas do modelo. Então, obtém-se <¨= e ¦̂=§. Acrescentando o termo ¦̂=§ na equação estrutural de demanda (H=•), rodamos uma nova

regressão e testamos o coeficiente ({ª) do termo acrescido (¦̂=§), pela estatística t. Então,

testa-se O£§: {ª = 0. Se a hipótese for rejeitada, há simultaneidade, caso contrário, não, e

então não haverá problema de viés de simultaneidade, logo o MQO pode ser aplicado. As equações da oferta (H=•) e da energia armazenada (QRY=), possuem duas variáveis consideradas endógenas. Neste caso, a rotina para o teste é a mesma, porém incluindo os resíduos do preço e da energia armazenada, na equação estrutural de oferta, e os resíduos do preço e da demanda, na equação da energia armazenada. Para verificar a endogenia, aplica-se o teste conjunto F sobre a hipótese que os dois coeficientes são iguais a zero (não há endogenia), contra a alternativa em que pelo menos um é endógeno (WOOLDRIDGE, 2007; GUJARATI, 2000).

3.2.1.2 Identificação

Uma questão delicada em métodos de equações simultâneas é o problema da identificação que passa pela condição de ordem e pelo posto da matriz de variáveis, na forma reduzida.

A condição de ordem consiste em verificar se para uma equação existe, para cada variável endógena dessa equação (incluindo a variável dependente), pelo menos o mesmo número de variáveis exógenas excluídas da equação. Em outras, para que uma equação seja identificada é preciso que as exógenas excluídas ≥ endógenas, para que a variação dessas exógenas nas outras equações seja responsável pelo deslocamento das curvas em que estão inseridas, de modo que a primeira seja identificada, e vice-versa (GUJARATI, 2000; WOOLDRIDGE, 2007).

A identificação pode ser classificada em três tipos: subidentificada, identificada e sobreidentificada. O primeiro caso ocorre quando no número de variáveis exógenas excluídas é menor do que o número de endógenas da equação. O segundo quando esses são iguais e o terceiro caso quando o número de exógenas é maior (estritamente) do que a quantidade de endógenas da equação.

teste F, em que a H0 é, os dois termos de erros são iguais a zero, contra pelo menos uma é diferente de zero, implicando em simultaneidade de pelo menos uma das variáveis testadas.

Verificando a condição de identificação do Sistema (12), temos;

K = número de variáveis exógenas do sistema = 5 (X, PIB, IPA, ENA e QY=db)

M = número de endógenas do sistema = 4 (H=z, H=•, <= e QY=)

k = número de exógenas da equação

m = número de endógenas da equação A identificação da equação de oferta é:

K – k ≥ m - 1, então, 5-2 (= 3) ≥ 3-1 (= 2), a condição de ordem é satisfeita

(sobreidentificada); A de demanda é:

K – k ≥ m - 1, então, 5-3 (= 2) ≥ 2-1 (= 1), a condição de ordem é satisfeita

(sobreidentificada) A da energia armazenada é:

K – k ≥ m - 1, então, 5-2 (= 3) ≥ 3-1 (= 2), a condição de ordem é satisfeita

(sobreidentificada)

3.2.1.3 Correlação entre as Equações

Para controlar o problema de correlação entre as equações do modelo, será aplicado o Mínimo Quadrado em Três Estágios (MQ3E)20 proposto por Theil e Zelner (1962). Esse método é considerado mais eficiente quando comparado ao MQ2E e o método de Regressões Aparentemente Sem Relação (SUR), pois o Três Estágios é uma combinação entre esses dois métodos, já que considera a correlação entre as equações (como o SUR) e é estimado por Mínimos Quadrados Generalizados (MQG), assim como o dois estágios.

Esse método é estimado de forma seqüencial (após o MQ1E e o MQ2E) e consiste basicamente em obter a matriz de Variância-Covariância (Var-Cov) dos resíduos resultantes das estimações em MQ2E. Com essas estimativas da matriz de Var-Cov, aplica-se o MQG ou

Mínimos Quadrados Ponderados (MQP). Os estimadores são dados por; ¡¢AM‚ = ¬-′(®d¯°)-±d¯-′(®d¯°)², onde, (®d¯°) é a matriz de Var-Cov (∈X,=∈X,=′ ), estimada

assintoticamente (ver, GREENE, 2003, e PINDYCK e RUBINFELD, 2004).

3.2.2 Aplicação do MES a Dados em Painel

Um dos métodos mais utilizados atualmente para estudos empíricos são os modelos em Dados de Painel. O painel possibilita analisar variáveis do tipo cross-section, como

20Outro método utilizado na literatura para minimizar o efeito da correlação entre os erros é o de Regressões

diferentes empresas, ao longo de um período de tempo. Ou seja, de forma simples, o painel é uma combinação de dados do tipo cross-section com séries temporais. Assim, a notação utilizada para painel, pode ser representada por um índice i, que representa aqui os submercados21, variando de ‡ = 1, 2, … , 3, em um período de T = 1, 2, … , 6X. O número de observações para painel, então é definido por 3 x 6X.

Um dos objetivos investigado na aplicação dessa técnica é controlar algumas variáveis omitidas sem observá-las de fato.

Para isso será adotado o modelo de Efeitos Fixos22 (EF) em que há variação entre os

indivíduos (neste caso submercados) sem variação ao longo do tempo. O modelo pode ser representado pela seguinte forma;

qX= = a¥+ abrX=+ acuX + ŠX=

onde, qX= é a variável dependente, rX= é um vetor de variáveis explicativas, uX é a variável observada que varia entre os indivíduos ‡. Utilizando o sistema de equações da em (12), podemos representar o Modelo de Equações Simultâneas com Dados em Painel como;

v w x w

y HX,=z = ´bb+ ´bc`VQRYX,=+ ´bM`VQYX,=+ ´be`V<X,=+ ´b|`V<6X,=+ ´bµ¶X+ ·X,=z

HX,=• = ´cb+ ´cc`VrX,=+ ´cM`VqX,=+ ´ce`V<X,=+ ´c|`V<6X,=+ ´cµ¸X + ·X,=•

QYX,== ´Mb+ ´Mc`VQRYX,=+ ´MM`VHX,=• + ´Me`V<X,=+ ´M|`VQYX,=db+ ´MµOX,= + ·X,=‚ƒ

HX,=z = HX,=• , („…V†‡çã… †ˆ ˆ‰Š‡‹íŒ•‡…)

Ž

(13)

Como temos variáveis constantes em t (¶X, ¸X, OX), podemos substituir ´bb+ ´bµ¶X por kb, ´cb+ ´cµ¸X por kc e ´Mb+ ´MµOX por kM. Os kz representam os interceptos estimados para

cada submercado, em cada equação do sistema.

As hipóteses e testes básicos para o modelo de painel seguem o mesmo roteiro para o MES aplicado separadamente para cada mercado na seção anterior (WOOLDRIDGE, 2007).

Para captar o efeito sobre os interceptos, Wooldridge (2007), Stock e Watson (2004) e Baltagi (2005) indicam que a adoção de dummies para o modelo de efeitos fixos é equivalente aos estimadores de interceptos. Eles ressaltam que, a introdução de dummies deve obedecer ao critério do número de interceptos (a serem estimados) menos um. Essa restrição se deve ao problema de multicolinearidade perfeita, que já é difundido na literatura quando se adota

21 A estimação em dados de painel exclui o subsistema Norte. Os dados do Norte, de Geração Térmica, não fazem parte do Sistema Interligado Nacional - SIN, mas sim, do Sistema Isolado. Os estados do Amapá, Amazonas e Roraima, ainda não estão interligados. Por isso, não será considerado o submercado Norte, para evitar o Painel não Balanceado.

dummies. No entanto, essa aplicação se torna inviável, para dados com n grande. Isso decorre do fato que para cada n (até n – 1) seria introduzido uma variável explicativa, dificultando a estimação reduzindo o grau de liberdade.

Assim, será realizado um teste adicional para os interceptos, com o propósito de verificar se esses são diferentes conjuntamente (ver, BALTAGI, 2005). Portanto, a hipótese para equação HX,=z consiste em: O¥ ∶ kb,c = kb,M, contra a hipótese alternativa, O‘ onde nem

todos kb,X, são iguais. Da mesma forma, testa-se essa hipótese para outras equações do

sistema. Para verificar tal hipótese, aplica-se o teste F, dado por

¶ =(nHmnHm½− nHm¾½) (V − 1)⁄

4. Resultados e Análise

4.1 Descrição e Tratamento dos Dados

A amostra de dados mensal compreende o período de setembro de 2000 a julho de 2010, totalizando 119 observações. O corte da amostra foi limitado pela disponibilidade das séries de preços.

As séries23 de preços foram calculadas pela média mensal da série semanal disponibilizada pela Câmara de Comercialização de Energia Elétrica – CCEE, para cada submercado, em R$/MWh. Como os dados são disponibilizados por patamares de carga classificados como Leve, Médio e Pesado24, tirou-se a média entre os três.

As séries de carga de energia25, geração hidráulica, térmica, nuclear (apenas para o sistema Sudeste/Centro-Oeste), foram disponibilizadas em MWmédio, e a Energia Armazenada e a Energia Natural Afluente, em % da Energia Máxima Armazenada (%EAR) e MWmédio, respectivamente. Todas retiradas no site do Operador Nacional do Sistema – ONS.

No caso da exportação, as séries foram agregadas por região, disponibilizadas pela Secretária de Comércio Exterior (SECEX), Ministério da Indústria e Comércio Exterior (MDIC), em U$ F.O.B.

Para a variável renda, foi utilizada a série do Produto Interno Bruto (PIB) para o Brasil, consultada no site do Banco Central do Brasil (BACEN), em R$. Essa série foi utilizada como proxy da renda para todas as regiões/submercados, em virtude da insuficiência de dados mensais regionais de PIB.

Por fim, a série considerada para bens substitutos, utilizou-se o Índice de Preços ao Atacado – IPA-EG, Combustíveis e Lubrificantes para produção. Assim como o PIB, essa é uma série nacional, que será utilizada como proxy para os dados regionais.

Para identificar as equações para cada submercado será utilizado as siglas NE, NO, S e SECO, respectivamente, para o sistema Nordeste, Norte, Sul e Sudeste/Centro-Oeste.

23 As séries foram todas dessazonalizadas por meio do software X-12 desenvolvido e utilizado pelo US Census Bureau, Center for Statistical Research and Methodology.

24 Essa classificação se baseia na curva de carga diária, onde Leve corresponde ao período com menor consumo (por exemplo, de madrugada), Médio, durante o dia, e Pesado na hora de pico de consumo (exemplo, início da noite).

Tabela 1 – Resumo da Descrição dos Dados e Fonte.

Sigla Séries Proxy Unidade* Fonte

H=z Geração Total (OP=+ 65=+ RS=) MWmédio ONS H=• Demanda Carga de Energia MWmédio ONS

<= Preços Preços R$ CCEE

OP= Geração Hidráulica Geração Hidráulica MWmédio ONS 65= Geração Térmica Geração Térmica MWmédio ONS RS= Geração Nuclear26 Geração Nuclear MWmédio ONS QY= Estoque de Energia Energia Armazenada % EARmáx ONS QRY= Energia Natural Afluente Energia Natural Afluente MWmédio ONS

r= Renda Externa Exportação U$ FOB SECEX/MDIC q= Renda Nacional PIB Brasil R$ BACEN <6= Preços de Substitutos IPA-EP: Combustíveis e

Lubrificantes para produção

Índice (base, set.2000=100)

IPEADATA

*As séries em R$ foram deflacionadas pelo IGP-DI (base set/2000 = 100).

A Tabela 2 mostra os resultados das estatísticas descritivas realizadas para as séries. Verifica-se nessa tabela que a EA, não diverge muito entre os mercados, mas que o desvio do NO e NE são próximos e que da mesma forma acontece com S e SECO. Para a ENA, o destaque fica para o sistema S, que possui uma volatilidade bem acima dos demais, o que representa a incerteza na geração hidráulica da região. No caso da oferta e demanda, vale destacar a grandeza do sistema SECO comparado aos outros. Outro ponto relevante é a média de geração térmica do Sul que é relativamente elevado quando se compara com o Sudeste e o Nordeste. Com relação aos preços, percebe-se forte assimetria que pode ser verificada nas distribuições dispostas no Apêndice C.

Tabela 2 – Estatísticas Descritivas da Amostra.

Variável Média Mediana Desvio padrão Curtose Assimetria Mínimo Máximo

EANE 59,25 62,92 24,95 -0,96 -0,24 7,84 98,62

EANO 64,13 70,70 25,60 -1,21 -0,24 9,82 99,63

EAS 71,67 74,63 19,77 -0,99 -0,44 29,77 98,62

EASECO 62,94 67,30 18,91 -0,59 -0,73 20,61 87,29

ENAN 91,23 86,30 27,88 2,33 1,37 43,98 194,55

ENANE 79,61 74,29 27,01 0,33 0,73 34,87 154,20

ENAS 107,76 90,91 63,40 0,65 1,08 19,80 307,90

ENASECO 102,29 98,54 23,88 1,88 1,16 63,25 181,23

HDNE 5.402,04 5.541,41 1.061,21 -0,56 -0,12 3.116,90 7.559,85

HDNO 3.727,52 3.391,81 1.233,30 0,54 1,08 1.793,01 7.258,02

HDS 5.868,30 5.820,00 2.027,57 -0,27 0,29 1.605,34 10.739,13

HDSECO 26.827,39 27.503,50 3.802,57 0,69 -0,95 16.001,73 32.583,47

NUSECO 1.483,04 1.597,53 391,68 1,64 -1,32 0,60 1.979,07

PNE 93,37 24,79 156,99 5,75 2,56 3,88 674,25

PNO 79,50 24,40 130,09 9,40 3,00 3,90 674,25

PS 58,23 29,08 71,26 12,77 3,10 3,75 458,60

PSECO 88,39 32,44 135,61 8,68 2,89 3,90 674,25

QDNE 6.644,11 6.704,37 890,44 -0,29 -0,28 4.472,27 8.594,18

QDNO 3.110,53 3.134,21 475,81 -0,97 -0,31 2.065,40 3.907,50

QDS 7.619,29 7.639,00 761,66 -0,83 0,27 6.394,50 9.626,35

QDSECO 28.306,52 28.369,73 3.238,91 0,15 -0,48 19.741,92 35.290,20

QSNE 5.610,59 5.693,31 1.028,76 -0,42 -0,24 3.170,11 7.580,97

QSNO 3.727,52 3.391,81 1.233,30 0,54 1,08 1.793,01 7.258,02

QSS 6.823,06 6.741,22 1.932,94 -0,45 0,16 2.583,21 11.239,48

QSSECO 29.626,34 30.240,50 3.914,07 0,35 -0,84 18.915,97 36.277,82

TCNE 208,55 152,49 224,95 5,26 2,11 0,00 1.108,60

TCS 954,76 934,95 267,68 -0,57 0,01 401,31 1.614,35

TCSECO 1.315,90 1.068,80 735,60 0,21 1,16 364,92 3.252,19

XNE 766,70 780,68 336,33 -0,91 0,18 249,86 1.564,81

XNO 595,88 594,08 300,36 0,05 0,70 211,26 1.476,23

XS 2.102,59 2.075,62 826,07 -0,09 0,58 804,06 4.546,45

XSECO 5.815,69 5.705,70 2.679,97 -0,79 0,39 2.085,45 12.321,73

PIB 181.175,57 174.628,55 57.784,23 -1,08 0,27 96.904,22 303.438,63

IPA 250,27 263,35 83,09 -1,02 -0,40 100,00 371,81

4.2 Crises e Quebras Estruturais

Assim, no período analisado deste estudo, o Brasil passou por alguns fatos que serão testados na hipótese de quebra estrutural.

Para ilustrar o comportamento das séries adotadas durante o horizonte de estudo, plotou-se os dados para o submercado Sudeste/Centro-Oeste. A primeira hipótese de quebra a ser testada será a crise do racionamento. Meses antes da crise (jan/01), o preço da energia estava próximo de 57,00 R$/MWh. Em uma trajetória crescente, esse valor atingiu a máxima (684,00 R$/MWh) em ago/01, retornando para 71,00 R$/MWh, ao final da crise (fev/02). Observa-se no Figura 3, no incio das séries, em meados de 2001, a mudança de comportamento das variáveis em decorrência do racionamento. É visível a queda da ENASECO, atingindo um dos patamares mínimo do período. Essa queda foi acompanhada pela Energia Armazenada (EASECO), pela Geração Total (QSSECO). Em contrapartida, do choque de oferta (e o seu deslocamento), houve aumento de preços (PSECO) e ajustamento na Demanda (QDSECO).

A segunda reflete os impactos do chamado “Efeito Lula”. Às vésperas das eleições presidências de 2002, em decorrência da incerteza econômica e política em torno do êxito do então candidato de esquerda, houve uma perda de confiança nos mercados pressionando os preços e o câmbio. Isso se permaneceu até o início do mandato, em 2003. Percebe-se esse evento no Figura 3, i, correspondente a variável IPA.

34 a 3333 – S ér ie s d e D ad os d o S ub m er ca do S ud es te /C en tro -O es te (S E C O ). 2001M07 2001M12 2002M05 2002M10 2003M03 2003M08 2004M01 2004M06 2004M11 2005M04 2005M09 2006M02 2006M07 2006M12 2007M05 2007M10 2008M03 2008M08 2009M01 2009M06 2009M11 2010M04 a ) P S E C O 2001M07 2001M12 2002M05 2002M10 2003M03 2003M08 2004M01 2004M06 2004M11 2005M04 2005M09 2006M02 2006M07 2006M12 2007M05 2007M10 2008M03 2008M08 2009M01 2009M06 2009M11 2010M04 c) E A S E C O 2001M02 2001M07 2001M12 2002M05 2002M10 2003M03 2003M08 2004M01 2004M06 2004M11 2005M04 2005M09 2006M02 2006M07 2006M12 2007M05 2007M10 2008M03 2008M08 2009M01 2009M06 2009M11 2010M04 e ) Q D S E C O 2001M07 2001M12 2002M05 2002M10 2003M03 2003M08 2004M01 2004M06 2004M11 2005M04 2005M09 2006M02 2006M07 2006M12 2007M05 2007M10 2008M03 2008M08 2009M01 2009M06 2009M11 2010M04 g ) X S E C O

4 4,5 5 5,5 6 6,5 7 7,5 8 8,5

2000M09 2001M02 2001M07 2001M12 2002M05 2002M10 2003M03 2003M08 2004M01 2004M06 2004M11 2005M04 2005M09 2006M02 2006M07 2006M12 2007M05 2007M10 2008M03 2008M08 2009M01 2009M06 2009M11 2010M04 b ) T E S E C O

4 4,2 4,4 4,6 4,8 5 5,2 5,4

2000M09 2001M02 2001M07 2001M12 2002M05 2002M10 2003M03 2003M08 2004M01 2004M06 2004M11 2005M04 2005M09 2006M02 2006M07 2006M12 2007M05 2007M10 2008M03 2008M08 2009M01 2009M06 2009M11 2010M04 d ) E N A S E 9

,8 9,9 10

Já ao final de 2007, início de 2008, houve outra queda abrupta nas chuvas reduzindo a oferta, conforme apresentado no Figura 4, que foi também socorrida pelas térmicas (ver, Figura 3, b). No entanto, mais severa do que a anterior. O preço da energia saiu de ago/07 de 42,00 para 149,00 R$/MWh, em set/07, atingindo o pico de 465,00 R$/MWh em jan/08. Essa,

Figura 4 – Garantia Física27 e Carga Total de Energia.

Fonte: EPP/ELETRONORTE.

chamada aqui de segundo choque de oferta (of2), acabou sendo suavizada nos meses seguintes pela crise financeira americana que reduziu o nível de atividade econômica, juntamente com as exportações, em especial de produtos intensivos de energia (alumínio e

27 Cabe ressaltar que, para efeito de planejamento e operação de energia elétrica, utilizam-se dois conceitos: a Garantia Física e a Capacidade Instalada (CI) ou Potência Nominal. A Garantia Física (GF), ou Energia Assegurada, é a capacidade efetiva de uma usina, seja térmica, hidráulica ou nuclear. Uma usina hidroelétrica pode possuir uma capacidade instalada de 8.000 MW, mas a sua garantia física, calculada (pela EPE) com base no regime de chuvas e na sua geração média, é de 4.000 MWmédios. Isto quer dizer, a Garantia Física de cada usina, é proporcional a sua capacidade instalada dada por um a. Então, de maneira simplificada, a Garantia Física Total, pode ser representada por, ¸¶6 = ∑ a8X X5lX, onde a ≤ 1 e i representa cada usina.Isto implica que para atender a demanda, a GFT deve aumentar pelo menos na mesma proporção que a demanda, de forma a não ter riscos de déficit. Quando se analisa a CI Total, um aumento, não traduz necessariamente em aumento na mesma proporção de GFT, pois a razão entre essas, provavelmente não é linear.

4 4,5 5 5,5 6 6,5 2 0 0 0 M 0 9 2 0 0 1 M 0 2 2 0 0 1 M 0 7 2 0 0 1 M 1 2 2 0 0 2 M 0 5 2 0 0 2 M 1 0 2 0 0 3 M 0 3 2 0 0 3 M 0 8 2 0 0 4 M 0 1 2 0 0 4 M 0 6 2 0 0 4 M 1 1 2 0 0 5 M 0 4 2 0 0 5 M 0 9 2 0 0 6 M 0 2 2 0 0 6 M 0 7 2 0 0 6 M 1 2 2 0 0 7 M 0 5 2 0 0 7 M 1 0 2 0 0 8 M 0 3 2 0 0 8 M 0 8 2 0 0 9 M 0 1 2 0 0 9 M 0 6 2 0 0 9 M 1 1 2 0 1 0 M 0 4 i) IPA 40.000 45.000 50.000 55.000 60.000 65.000 ja n /0 6 m a r/ 0 6 m a i/ 0 6 ju l/ 0 6 se t/ 0 6 n o v /0 6 ja n /0 7 m a r/ 0 7 m a i/ 0 7 ju l/ 0 7 se t/ 0 7 n o v /0 7 ja n /0 8 m a r/ 0 8 m a i/ 0 8 ju l/ 0 8 se t/ 0 8 n o v /0 8 ja n /0 9 m a r/ 0 9 m a i/ 0 9 ju l/ 0 9 se t/ 0 9 n o v /0 9 ja n /1 0 m a r/ 1 0 m a i/ 1 0 ju l/ 1 0 se t/ 1 0 n o v /1 0

Carga Total de Energia Garantia Física