FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE

DISCIPLINA: MONOGRAFIA EM CIENCIAS CONTABEIS

PAGAMENTO BASEADO EM AÇÕES: APLICABILIDADE DAS NORMAS DE DIVULGAÇÃO DO CPC 10 (R1) NAS EMPRESAS BRASILEIRAS DE ENERGIA

ELÉTRICA

João Batista Candeira Costa Júnior

Carlos Adriano Santos Gomes

PAGAMENTO BASEADO EM AÇÕES: APLICABILIDADE DAS NORMAS DE DIVULGAÇÃO DO CPC 10 (R1) NAS EMPRESAS BRASILEIRAS DE ENERGIA

ELÉTRICA

João Batista Candeira Costa Júnior¹ Carlos Adriano Santos Gomes² RESUMO

Diante da adequação das Normas Internacionais de Contabilidade e o efeito do processo de convergência das normas nas empresas brasileiras, principalmente nas sociedades de capital aberto e equiparadas, nota-se um crescimento das pesquisas que tratam sobre as temáticas contábeis que foram afetadas com as mudanças, tais como as políticas de pagamentos baseado em ações. Tendo em vista, a importância do setor de energia elétrica como campo empresarial estratégico para o crescimento econômico do país, o presente estudo tem como objetivo geral: investigar quais os elementos de evidenciação mais comuns da política de pagamento baseado em ações nas empresas brasileiras do setor de energia elétrica no exercício 2015identificando as empresas com melhor nível de evidenciação, observando o mecanismo frequente do tipo de pagamento baseado em ações está sendo realizado pelas empresas. A seleção dos sujeitos de pesquisa abrangeu as companhias do setor elétrico listadas na BM&FBOVESPA que pos-suem a política de pagamentos baseados em ações e, sendo realizada uma população de 61 empresas de energia elétrica listadas na BM&FBOVESPA e selecionada uma amostra de 4 companhias estudadas. O estudo caracteriza-se como uma pesquisa descritiva de natureza qualitativa e documental. Os resultados da pesquisa apontam que o item de divulgação de maior ocorrência foi a descrição de cada tipo de acordo de pagamento baseado em ações que vigorou no exercício social estudado, sendo evidenciado, por 100% das empresas analisadas. O preço médio ponderado das ações na data do exercício exercidas no período e os valores máximos e mínimos de preço de exercício para as opções em aberto ao final do período foram evidenciados por 50% das empresas analisadas.

PALAVRAS-CHAVE: Pagamento baseado em ações. Evidenciação contábil. CPC 10 (R1).

ABSTRACT

In view of the adequacy of the International Accounting Standards and the process of convergence of standards in Brazilian companies, especially in publicly traded and equivalent companies, there is an increase in research that deals with accounting as many issues as with changes such as share-based payment politics. In view of the importance of the electric power sector as a strategic business field for the country's economic growth, the present study is underway: to investigate the most common evidences of the payment politics in Brazilian companies in the electricity sector in 2015, identifying as companies with better disclosure liquid, observing the mechanism of attendance of the type of payment in shares is being carried out by the companies. The selection of the research subjects included as companies in the electric sector listed on the BM & FBOVESPA that has a stock-based

payment politics. A population of 61 electric companies listed on BM & FBOVESPA was selected and a sample of 4 companies studied . The study is characterized as a descriptive research of a qualitative and documentary nature. The results of the survey indicate that the most frequent disclosure item for a description of each type of share payment agreement that was in effect in the fiscal year studied, is evidenced by 100% of the companies analyzed. The weighted average price of the shares at the exercise date exercised in the period and the maximum and minimum exercise price values for options outstanding at the end of the period evidences evidenced by 50% of the companies analyzed.

KEY WORDS: Share-based Payment. International Accounting Standards.

1. INTRODUÇÃO

Os planos de pagamentos baseados em ações possuem, em sua maioria, o propósito de igualar os objetivos da companhia com o dos funcionários. Tendo como foco central a premissa que o colaborador deverá aumentar sua produtividade, atingindo assim metas pré-estabelecidas, podendo se tornar sócios da empresa e/ou obter ganho financeiro pela diferença entre o valor de mercado das ações que subscrevem e o valor da subscrição. Outra intencionalidade desses planos é a intenção de manter funcionários pontuais, pois, como a empresa não é obrigada a fornecer o benefício a todos os empregados, o plano é utilizado para fidelizar funcionários pontuais (SILVA, et al., 2007).

No Brasil, principalmente com o aumento do número de empresas que estão abrindo seu capital, tem crescido a utilização desses planos para remunerar funcionários e principal-mente altos executivos. Conforme Araujo, Iudícibus, Marion e Silva (2007, p. 1) pesquisas da Comissão de Valores Mobiliários (CVM) identificou que, de 23 empresas avaliadas, que abriram seu capital entre 2004 e 2006, 52% tinham a intenção de remunerar seus principais executivos com opções de ações. Os dados revelam que a intenção de adoção da remunera-ção baseada em ações é observada já a algum tempo em empresas brasileiras. O crescimento no uso de stock options ensejou a necessidade de criação de normas para regular divulgação da política de remuneração variável.

O International Accounting Standards Board (IASB), órgão responsável pela elabo-ração das International Financial Reporting Standard – IFRS, torna-se referência à Contabi-lidade em várias partes do mundo. No Brasil, adequação ao modelo internacional ganhou força com a publicação da Lei nº. 11.638, de 28 de dezembro de 2007, e mais tarde com a aprovação da Lei nº. 11.941/09, em consonância com a adoção de pronunciamentos técnicos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC). O Pronunciamento técnico CPC 10 (R1) – Pagamento baseado em ações é a norma contábil brasileira vigente que conceitua as formas de mensuração e divulgação desse tipo de remuneração variável.

criação de valor para todos os demais setores da economia que são demandantes de energia para seu próprio processo produtivo.

As empresas do setor de energia elétrica destacam-se por sua importância estratégica para o funcionamento do país, e dentre as empresas listadas na CMV, por apresentarem a po-lítica do pagamento baseado em ações. Dada a relevância do setor e a necessidade de que es-tas empresas evidenciem de modo adequado o tipo de remuneração citado, esta pesquisa pro-cura resposta ao seguinte problema de pesquisa: Qual o nível de adequação da evidenciação da política contábil sobre os pagamentos baseados em ações nas empresas de energia elétrica de capital aberto no Brasil ao CPC 10 (R1)?

Nessa direção, o objetivo geral da pesquisa é analisar o nível de adequação da política contábil sobre pagamento baseado em ações em concordância com as normas apresentadas pelo Pronunciamento Técnico CPC 10 (R1) nas demonstrações financeiras das empresas bra-sileiras de energia elétrica. De modo específico procurou também: (i) identificar as empresas com melhor nível de evidenciação; (ii) observar o mecanismo frequente do tipo de pagamen-to baseado em ações está sendo realizado pelas empresas.

2. FUNDAMENTAÇÃO TEÓRICA

2.1Pagamentos Baseados em Ações

Os pagamentos baseados em ações (stock option) consistem em um tipo de remunera-ção variável que permite a empresa remunerar seus funcionários com planos de ações ou op-ções de aop-ções. Segundo Agnol et al. (2015, p. 123) “stock options consiste em uma forma de incentivo de gestores por meio de contratos de opções de compra de ações da própria empre-sa. Dá-se ao gestor a opção, mas não o dever, de comprar ações da empresa para a qual traba-lha a um determinado valor”.

Além de ações e opções de ações, os pagamentos podem ocorrer em forma de remuneração direta, pois conforme Martins et al. (2012, p. 621) “as transações com pagamento baseado em ações podem tomar diferentes formas, especialmente no tocante às formas de liquidação que pode se dar, fundamentalmente, por meio da entrega de instrumentos patrimoniais da empresa ou em dinheiro”.

Consoante Martins et al. (2010), pode-se dizer que a operação de pagamento baseado em ações (stock option) pode ser determinada como uma operação na qual a companhia: a) recebe produtos ou serviços em troca dos seus instrumentos patrimoniais; ou b) adquire pro-dutos ou serviços e assume a obrigação com o fornecedor de efetuar pagamento de um deter-minado valor que é baseado no preço dos seus instrumentos patrimoniais.

Objetivo que pode ser destacado é a intenção de estabelecer metas comuns entre os funcionários e a companhia, pois, de acordo com Iudícibus et al. (2012, p. 621) “esse tipo de remuneração visa incentivar os empregados ao comprometimento com a maximização do va-lor da empresa, alinhando seus interesses aos dos acionistas”.

O propósito é fazer com que os funcionários também recebam rendimentos sobre o crescimento patrimonial da companhia. A política serve para – além de contribuir para a re-tenção de talentos na empresa - que exista consonância de interesses entre o empregado e a companhia. Fazendo com que o funcionário e a firma tenham os mesmos objetivos.

A remuneração baseada em ações também visa minimizar a existência de possível conflito de agência entre administradores e proprietários da companhia. Apresentado por Jsen e Meckling (1976), como um contrato pelo qual uma ou mais pessoas (o principal) en-volve outra pessoa (o agente) para executar algum serviço em seu nome que enen-volve incum-bir alguma autoridade de tomada de decisão ao agente. Se ambas as partes da relação são maximizadores de utilidade, há boas razões para acreditar que o agente não agirá sempre no melhor interesse do principal. Ademais, o principal pode limitar as divergências de seu inte-resse, estabelecendo incentivos adequados para o agente.

Conforme Andrade e Grando (2014, p. 3) “essa forma de estimulo aos colaboradores busca alinhar os interesses dos mesmos aos dos acionistas. O que se torna necessário, de acordo com a Teoria da Agência, pois os empregados (agentes) e os acionistas (principais) possuem objetivos que, por muitas vezes podem ser conflitantes”.

A gradual utilização dos programas de remuneração de funcionários através de con-cessões de opções de compra de ações a e revisão de normas internacionais de contabilidade sobre o tema tornou-se relevante para empresas, administradores, empregados e até para o público acadêmico decorrente debates públicos sobre a relação desses pacotes com as frau-des contábeis ocorridas nos EUA no final do ano de 2001 – com frau-destaque o caso ocorrido na empresa Enron. Usuários das informações contábeis/financeiras compreenderam que as frau-des aconteceram porque esses planos possibilitavam que os executivos da Enron aumenta-vam suas riquezas às custas dos acionistas, e que a base do problema estava nos impactos, di-retos e indidi-retos, gerados pelas brechas nas regras de evidenciação contábil dos custos ou despesas oriundas destes planos (SILVA, et al., 2007).

Com a criação do IFRS, iniciou-se o processo de elaboração de uma norma internacional que abordasse as operações de pagamentos baseados em ações evidenciando as operações nos demonstrativos dos resultados econômicos das empresas, e, nos demonstrativos de caixa, os impactos da operação de pagamento baseado em ações. Em fevereiro de 2004, o IASB, destacando que os recentes acontecimentos ocorridos no mundo corporativo (como os escândalos contábeis, as práticas de Governança Corporativa e o crescimento dos mercados em áreas antes inatingíveis) são de relevância para a obtenção de informações com alta qualidade (que provêm alta neutralidade, transparência e comparabilidade das informações para auxiliar os gestores a tomar decisões econômicas), emitiu a International Financial Reporting Standard 2 Share-based Payment – IFRS 2, em relação a contabilização das concessões a funcionários em opções de ações, depois de um longo processo de discussão iniciado em julho de 2000 (NUNES, 2004).

Baseado em Ações, aprovado pela Resolução CFC n° 1.314/10 e pela Deliberação CVM n° 650/10 (MARTINS et al., 2013). Assinalar as normas para reconhecimento, mensuração e divulgação dos Pagamentos Baseado em Ações são os propósitos do CPC 10 (R1). A norma exige que os impactos das transações de pagamentos baseados em ações estejam retratados nos resultados e na posição patrimonial e financeira da entidade, incluindo despesas associadas com a operação nas quais opções de ações são outorgadas a empregados (MARTINS et al., 2013).

2.2Evidenciação Contábil

Na área contábil, o vocábulo evidenciação implica disseminar algum acontecimento ou ocorrência sobre determinada organização para um leitor, fazendo-se capaz de compreen-der a mensagem comunicada pela informação. A expressão deve apresentar o entendimento do processo de comunicação e sua relação com a finalidade da contabilidade. E isto provoca rela-cionar dados com fatos contábeis elaborando uma reunião lógica de fatos reportados e trata-dos como uma informação benéfica (ROQUE, 2004).

Para Hendriksen e Breda (1999, p. 512), “no sentido mais amplo da palavra, divulga-ção simplesmente quer dizer veiculadivulga-ção da informadivulga-ção”. No entanto, “os contadores tendem a utilizar esta palavra num sentido ligeiramente mais restrito, tratando da veiculação de infor-mação financeira, a respeito de uma empresa dentro de um relatório financeiro, geralmente o relatório anual”.

O Conselho Federal de Contabilidade (CFC), por meio do item 1.4 da Resolução 774, de 16 de dezembro de 1994, determina que a Contabilidade tenha por objetivo:

[...] prover os usuários com informações sobre aspectos de naturezas eco-nômica, financeira e física do patrimônio da entidade e suas mutações, o que com-preende registros, demonstrações, análises, diagnósticos, expressos sob a forma de relatos, pareceres, tabelas, planilhas e outros meios. (CONSELHO FEDERAL DE CONTABILIDADE, 2013)

O objetivo da contabilidade é viabilizar aos usuários, independentemente de sua natureza, um conjunto elementar de informações que, presumidamente, precisaria seguir igualmente bem a todos os tipos de usuários, ou a Contabilidade teria de ser capaz e encarregado pela apresentação de cadastros de informações totalmente diversificadas, para cada tipo de usuário (IUDICIBUS, 2004).

A divulgação deve ser feita de uma maneira que ofereça as informações aos usuários de forma limpa, justa, íntegra, e que represente a situação atual da empresa. Dessa forma, o profissional de contabilidade deve ter cuidado especial ao evidenciar as informações, tanto em termos de quantidade como de qualidade, cumprindo os conceitos de materialidade e re-levância (PEREIRA et al., 2005).

A evidenciação contábil excede a definição de divulgação, se associando também a ca-pacidade de transmitir informações relevantes com qualidade, tempestividade e transparência, possibilitando o melhor entendimento dos usuários da informação contábil, da real situação mencionada nas demonstrações contábeis, que resulta com a potencialização da capacidade de avaliação preditiva do usuário (SOARES, 2010).

2.3O Setor de Energia Elétrica no Brasil

O acesso a infraestrutura pela população, tais como: energia, transportes, telecomuni-cações e saneamento básico, é uma característica existente em países desenvolvidos. O pri-meiro é um fator derminante para o avanço econômico e social ao proporcionar suporte me-cânico, térmico e elétrico as ações humanas.

No Brasil, o setor de energia elétrica, assim como suas empresas, é dividido: trans-missão, geração e distribuição. O sistema de transmissão de energia elétrica pode ser caracte-rizado como hidrotérmico de grande porte, com forte predominância de usinas hidrelétricas e com múltiplos proprietários. A maior parte da capacidade instalada é composta por usinas hidrelétricas, que se distribuem em 12 diferentes bacias hidrográficas nas diferentes regiões do país de maior atratividade econômica. São os casos das bacias dos rios Tocantins, Para-naíba, São Francisco, ParaPara-naíba, Grande, Paraná, Tietê, Paranapanema, Iguaçu, Uruguai e Jacuí onde se aglomeram as maiores centrais hidrelétricas (LEÃO, 2009).

O elo entre as grandes usinas de geração de energia até as áreas de consumo é de res-ponsabilidade do segmento de transmissão (LEÃO, 2009). Conexão e atendimento ao con-sumidor, qualquer que seja o seu porte são realizados pelas distribuidoras de energia elétrica. Além delas, as cooperativas de eletrificação rural, entidades de pequeno porte, transmitem e distribuem energia elétrica exclusivamente para os associados. As distribuidoras são empre-sas de grande porte que funcionam como elo entre o setor de energia elétrica e a sociedade, visto que suas instalações recebem das companhias de transmissão todo o suprimento desti-nado ao abastecimento no país (ANEEL, 2008).

A regulamentação e fiscalização dos setores responsáveis pela produção, distribuição e comercialização de energia elétrica, no Brasil, é realizada pela Agência Nacional de Ener-gia Elétrica (ANEEL), quefoi a primeira autarquia sob o regime especial criado pelo governo federal no processo de privatização dos serviços públicos ocorridos no Brasil nos anos 90. A agência também possui as seguintes competências: expedir os atos regulamentares pertinen-tes ao setor elétrico; realizar licitações, efetuar as concessões, permissões e autorizações no âmbito de sua competência; definir o aproveitamento ótimo do potencial hidrelétrico; zelar pelo cumprimento da legislação de defesa da concorrência, podendo estabelecer restrições para impedir a concentração econômica nos serviços e atividades de energia elétrica (AZE-VEDO, 1998).

importância para o crescimento econômico, a energia elétrica, segundo Paul e Bhattacharya (2004), é uma completa atividade produtiva e diversas operações envolvem a energia como matérias-primas indispensáveis.

A energia é origem fundamental do crescimento econômico, a industrialização e à ur-banização. A utilização de fontes energéticas e de modernas tecnologias de uso final encami-nhou as modificações qualitativas na vivência humana, possibilitando o crescimento da pro-dutividade econômica e também do bem-estar da população. Além disso, a finalidade para o qual os serviços energéticos são destinados é fator determinante, em derradeira análise, o grau de desenvolvimento econômico alcançado (GOLDEMBERG e MOREIRA, 2005).

3. METODOLOGIA

Silva (2003) evidencia que a investigação científica é a busca constante de novos conhecimentos. O cientista precisa entender que a Ciência não é um ponto de chegada, mas um processo em constante evolução, preferindo, às vezes, ficar sem resposta do que aceitar soluções limitadas e pouco apoiadas nas experimentações realizadas, pois para o autor duvidar pode significar interromper o julgamento quando não existem evidências suficientes.

A pesquisa tem como objetivo analisar as empresas brasileiras de capital aberto do setor de energia elétrica que possuem políticas de pagamentos baseados em ações a fim de verificar se as evidenciações da operação estão em conformidade com as normas apresentadas pelo Pronunciamento Técnico CPC 10 (R1). O universo da pesquisa é composto pelas 61 empresas brasileiras de capital aberto do setor de energia elétrica, conforme registros da CVM em 30 de novembro de 2016. A amostra foi composta pelas empresas que possuem remuneração baseada em ações.

Para responder à questão de pesquisa, foram analisadas as demonstrações financeiras das companhias a fim de quantificar os itens de divulgação indicados pelo CPC 10 (R1), foi adotada a estratégia de escores, a partir de um check list elaborado com base nos itens relativos à evidenciação, preceituados pelo normativo brasileiro, no qual atribuiu-se o escore 1 (um) para as empresas que evidenciaram o item apontado no pronunciamento, 0 (zero) para as que não evidenciaram e a expressão “NA” para os itens não aplicáveis à empresa em análise.

O quadro 01, a seguir, apresenta o instrumento de coleta de dados, elaborado a partir do item 45 do CPC 10 (R1), como os requisitos mínimos de divulgação.

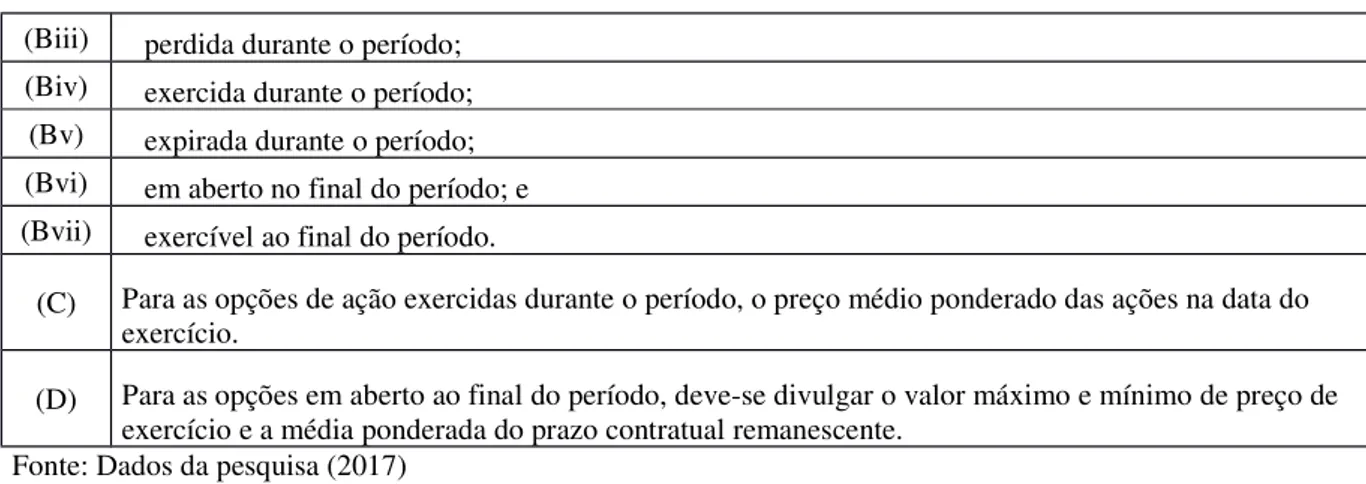

Quadro 01 - Itens de divulgação do CPC 10 (R1)

(A) Descrição de cada tipo de acordo de pagamento baseado em ações que vigorou no exercício social (ter-mos e condições gerais, condições de aquisição, o prazo máximo das opções outorgadas e a forma de liquidação - em dinheiro ou em ações.

(B) A quantidade e o preço médio ponderado de exercício das opções de ação para cada um dos seguintes grupos de opções:

(Biii) perdida durante o período; (Biv) exercida durante o período;

(Bv) expirada durante o período; (Bvi) em aberto no final do período; e (Bvii) exercível ao final do período.

(C) Para as opções de ação exercidas durante o período, o preço médio ponderado das ações na data do exercício.

(D) Para as opções em aberto ao final do período, deve-se divulgar o valor máximo e mínimo de preço de exercício e a média ponderada do prazo contratual remanescente.

Fonte: Dados da pesquisa (2017)

A análise tem como característica como uma pesquisa descritiva de natureza qualita-tiva, pois, segundo GIL (2004, p. 42) , “as pesquisas descritivas têm como objetivo primordi-al a descrição das características de determinada população ou fenômeno ou, então, o estabe-lecimento de relações entre variáveis”. Nesse sentido a presente pesquisa investiga a eviden-ciação das políticas de pagamento baseado em ações nas empresas brasileiras do setor de energia elétrica.

Quanto aos procedimentos, essa investigação tem característica documental, visto que ,de acordo com Lakatos e Marconi (2003, p. 174), “a característica da pesquisa documental é que a fonte de coleta de dados está restrita a documentos, escritos ou não, constituindo o que se denomina de fontes primárias. Estas podem ser feitas no momento em que o fato ou fenômeno ocorre, ou depois”. Assim, foram utilizadas como fonte de dados as demonstrações financeiras das companhias brasileiras de energia elétrica – em especial as notas explicativas. As informações foram colhidas nos sítios das empresas e/ou no sítio da Comissão de Valores Mobiliários (CVM).

4. ANÁLISE DOS RESULTADOS

Nessa seção, os dados serão descritos e analisados de forma segmentada. Inicialmente observa-se o nível de evidenciação das empresas que compõem a amostra, e em seguida, o ní-vel de evidenciação por elementos de divulgação.

4.1 Resultado por empresa dos requisitos básicos de divulgação

A análise do nível de evidenciação por companhia no período de 2015 compreendeu a utilização dos elementos básicos de divulgação do CPC 10 (R1). Foram analisadas 61 empre-sas do setor de energia elétrica e foram encontradas 4 empreempre-sas que apresentaram em suas de-monstrações financeiras informações sobre a utilização da política de pagamentos baseado em ações: Duke Energy S.A; Eneva S.A; Equatorial Energia S.A; Renova Energia S.A.

A Tabela 1 apresenta os resultados do check list gerado a partir dos itens básicos de di-vulgação apresentados pelo CPC 10 (R1):

Duke Energy S.A Eneva S.A Equatorial EnergiaS.A Renova Energia S.A

1 1 1 1

- - -

-1 1 0 1

1 1 0 1

0 1 0 1

1 1 0 1

0 1 0 1

0 1 0 1

0 1 0 1

0 1 0 1

0 1 0 1

4 10 1 10

Fonte: Dados da pesquisa (2017)

Entre as empresas analisadas, podem ser destacadas as evidenciações ocorridas nas empresas Eneva S.A e Renova Energia S.A, pois as duas companhias apresentaram todos os itens de evidenciação demandados pelo pronunciamento contábil. Contundo, a companhia Equatorial Energia S.A foi a empresa que menos adequou-se as normas de evidenciação da política contábil, pois apresentou em suas demonstrações financeiras apenas o item A (des-crição do tipo de acordo do pagamento baseado em ações adotado pela companhia) da Tabela 1. O item A foi a única regra comum em todas as empresas que fizeram parte do estudo.

A empresa Equatorial Energia S.A informou em sua demonstração financeira que possui a política de pagamento baseado em ações em que funcionários prestam serviços em troca de títulos patrimoniais (transações liquidadas com títulos patrimoniais). Funcionários trabalhando no grupo de desenvolvimento dos negócios são recompensados com direitos a valorização de ações, os quais só podem ser liquidados com caixa (transações liquidadas com caixa). Porém a companhia não apresentou – em suas notas explicativas – informações apro-fundadas sobre seus pagamentos – atendendo assim apenas o item 1 da Tabela 1 – Itens de divulgação exigidos pelo CPC 10 (R1). De acordo com o item 119 do CPC 26 (R1) - Apre-sentação das Demonstrações Contábeis - a entidade deve ponderar, ao resolver divulgar de-terminada política contábil, se sua exposição ocasionará melhor entendimento na forma em que as operações, outros eventos e condições estão refletidos no funcionamento e na posição financeira relatada. Dessa forma, a companhia apresentou informações mínimas sobre as normas de divulgação de pagamentos baseados em ações.

base-ada nas ações da Controladora, o qual é definido e pago pela Controladora, sem ônus para a Companhia. O reflexo da remuneração variável é constatado em sua demonstração financeira através do reconhecimento no resultado econômico da empresa, assim como em seu Patrimô-nio Líquido (Reserva de Capitais) do valor que foi remunerado aos empregados elegíveis (beneficiários da bonificação).

A companhia Eneva S.A apresentou seu programa de pagamento baseado em ações com informações requisitadas pelo CPC 10 (R1). Os planos de outorga de opções de compra de ações foram lançados em duas modalidades distintas pelas companhias: plano primário, que consiste na outorga de opções de compra que implicam na emissão de novas ações pela companhia, ou cessão de ações em tesouraria; e planos secundários, referentes a opções ofe-recidas pelo acionista para os executivos da companhia, neste caso, sem diluição do capital acionário.

No plano primário, a companhia concedeu Plano de Opções de Compra de Ações de sua própria emissão aos beneficiários que lhe prestam serviços. O Programa de Opções con-siste no direito de compra de certa quantidade de ações da companhia, cedido ao funcionário beneficiário do programa, a um determinado preço de exercício por ação - ou preço de com-pra da ação - que deve ser exercido em um período, ou com-prazo de exercício. A empresa optou por mensurar o valor justo das opções pelo modelo proposto por Merton (1973), uma varian-te do modelo Black & Scholes (1973). O modelo de Merton (1973) pondera que o prêmio de risco vem de várias dimensões de risco, não apenas aquelas analisadas na volatilidade ou beta dos ativos, mas também relativos às variações nas taxas de juros, alterações nos retornos esperados sobre ativos ou nos preços de bens de consumo, de forma que investir em vários mercados permite um conjunto de regras de proteção aos títulos mais eficaz do que a carteira de mercado local.

No plano secundário, face a implementação do plano de recuperação judicial da com-panhia o acionista Eike Batista não faz mais parte do bloco controlador da Eneva S.A. e a maioria dos funcionários contemplados com o plano de opções de ações outorgadas por ele não faz mais parte do quadro de colaboradores da Grupo Eneva em 31 dezembro de 2015. Portanto, a companhia optou por realizar o montante relativo ao plano de opções de ações outorgado por este acionista mantido como reserva de lucros transferindo-o para prejuízos acumulados.

A análise dos dados revela que, no exercício de 2015, as empresas Eneva S.A e Reno-va Energia S.A obtiveram maiores pontuações no check list. As empresas apresentaram em suas demonstrações financeiras todos os requisitos básicos de itens básicos de divulgação da política de pagamento baseado em ações, obtendo assim 100% dos itens analisados.

A empresa Duke Energy S.A obteve 40% de pontuação no check list por apresentar o tipo de acordo de pagamento baseado em ações, a quantidade de opções de ações em aberto no início do período e também as outorgadas no período. A empresa Equatorial Energia S.A divulgou o tipo de pagamento realizado pela companhia, alcançando assim a 10% dos itens analisados pelo check list.

4.2 Resultado por transações com pagamento baseado em ações

O CPC 10 (R1) informa que a norma contábil é empregada para as transações de pa-gamentos baseado em ações, incluindo: a) transações de papa-gamentos baseados em ações li-quidadas pela entrega de instrumentos patrimoniais; b) transações de pagamentos baseados em ações liquidadas em caixa; c) transações em que a entidade recebe ou adquire produtos e serviços e cujos termos do acordo conferem à entidade ou ao fornecedor desses produtos ou serviços a liberdade de escolha na forma de liquidação da transação, a qual pode ser em cai-xa (ou outros ativos) ou mediante a emissão de instrumentos patrimoniais .

Nas companhias analisadas, todas as empresas apresentaram em seus programas de remuneração variável transações de pagamentos baseados em ações liquidadas pela entrega de instrumentos patrimoniais. A empresa Equatorial Energia S.A informou também que re-munera os funcionários que trabalham no grupo de desenvolvimento de negócios com transa-ções de pagamentos baseados em atransa-ções liquidadas em caixa.

5. CONSIDERAÇÕES FINAIS

A pesquisa teve por objetivo analisar o nível de adequação da evidenciação da políti-ca de pagamentos baseados em ações nas maiores empresas brasileiras do setor elétrico lista-das na Bolsa de Valores, Mercadorias e Futuros - BM&FBOVESPA, no período de 2015, em observância das orientações de divulgação previstas no CPC 10 (R1). Previamente o univer-so do estudo foi de 61 empresas brasileiras do setor elétrico. Destas empresas, foram eviden-ciadas e analisadas apenas as companhias que apresentaram a política de pagamentos basea-do, sendo um total de 4 empresas.

Entre as companhias analisadas, apenas 2 apresentaram demonstraram por completo as normas básicas de divulgação apresentadas pelo CPC 10 (R1), são as empresas: Eneva S.A e Renova Energia S.A. O estudo conseguiu identificar que o item (1) - descrição do tipo de acordo de pagamento baseado em ações - foi o item de divulgação apresentado pelo CPC 10 (R1) de maior ocorrência nas companhias estudadas, sendo evidenciado em 100% das empresas analisadas

Como limitação da pesquisa, o reduzido número de aceitação, pelas companhias, da política de pagamento baseado em ações resultou no número de empresas selecionadas para análise. Devido a limitação apresentada, surgiu a indagação acerca do porquê da pequena aderência de empresas de energia elétrica de capital aberto à política de pagamento baseados em ações e se o mesmo comportamento é apresentado em empresas de capital aberto de ou-tros segmentos econômicos. Observa-se que os itens de divulgação impostos pelo CPC 10 (R1) não foram observados sob a ótica da qualidade da informação contábil, sendo assim, os resultados despertam para novas pesquisas, com o intuito de investigar a qualidade da evi-denciação da informação contábil.

REFERÊNCIAS

AGNOL, C. F. D; LAINER, C. G; SEVERO, E. A; TONDOLO, R. R. P. Contabilização das stock options: breve análise no cenário brasileiro. Revista Brasileira de Gestão e Inovação – Brazilian Journal of Management & Innovation. v.2, n.2, Janeiro/Abril – 2015.

ANEEL – Agência Nacional de Energia Elétrica. Atlas de Energia Elétrica – ANEEL 3ª Edição; Brasília, 2008.

AZEVEDO, Eurico de Andrade. Agências reguladoras. Revista de Direito Administrativo, Rio de Janeiro, V. 213, p. 143, 1998.

BLACK, F.; SCHOLES, M. The pricing of options and corporate liabilities. Journal of Political Economy, Chicago, v. 81, p. 637-654, 1973.

CHONTANAWAT, J.; HUNT, L. C.; PIERSE. Does energy consumption cause economic growth?: Evidence from a systematic study of over 100 countries. Journal of Policy Modeling. v. 30, p. 209-220, 2008.

CPC 10. Disponível em:

<http://static.cpc.mediagroup.com.br/Documentos/211_CPC_10_R1_rev%2006.pdf>. Acesso em: 03 set. 2016.

CPC 26. Disponível em: <http://

http://static.cpc.mediagroup.com.br/Documentos/312_CPC_26_R1_rev%2009.pdf>. Acesso em: 15 dez. 2016.

CONSELHO FEDERAL DE CONTABILIDADE (2016). Resolução CFC nº. 774, de 16 de dezembro de 1994. Aprova o apêndice à resolução sobre os princípios fundamentais de contabilidade. Diário Oficial da República Federativa do Brasil, Brasília, DF, 18 jan. 1995. http://www2.cfc.org.br/sisweb/sre/detalhes_ sre.aspx?Codigo=1994/000774 Acesso em: 10 nov.

GOLDEMBERG, J; MOREIRA, J. R.. Política energética no Brasil. Estud. av. São Paulo, vol. 19, n. 55. Disponível em: <http://www.scielo.br/scielo.phpscript=sci_arttext&pid=S0103-40142005000300015>. Acesso em: 19 jun 2017.

HENDRIKSEN, E. S.; BREDA, M. F. V. Teoria da contabilidade. Tradução de Antonio Zo-ratto Sanvicente. São Paulo: Atlas, 1999.

IUDICIBUS, S. Teoria da contabilidade. 7. ed. São Paulo: Altas, 2004.

JENSEN, M.C. ; MECKLING, W.H. Theory of the firm: managerial behavior, agency costs and ownership structure. Journal ofFinancial Economics, 3:305-360, 1976.

LAKATOS, E. M.; MARCONI, M. A. Fundamentos de metodologia científica. 5. ed. São Paulo. Atlas.2003.

LEÃO, R. P. GTD – Geração, Transmissão e Distribuição de Energia Elétrica. [S.l.: s.n.], 2009.

LOUZADA, Luiz Cláudio. Fatores que influenciam a capacidade de geração,

comunicação e Informação das Demonstrações Contábeis. Universo Acadêmico, Nova Venécia, V.2, n.2, p. 13-32, Jan./jun.2002.

MARTINS, E; GELBCKE, E; IUDÍCIBUS, E. Manual de Contabilidade Societária. 2. Ed. São Paulo: Atlas, 2013.

MERTON, R. Theory of Rational Option Pricing. Bell Journal of Economics and Management Science, 4 (Spring 1973), 141-83

NUNES, A. A.; MARQUES, J. A. V. C. Planos de incentivos baseados em opções de ações: uma exposição das distinções encontradas entre as demonstrações contábeis enviadas à CVM e à SEC. Revista Contabilidade e Finanças, v. 16, n. 38, 2005.

PAUL, S.; BHATTACHARYA, R. N. Causality between energy consumption and economic growth in India: a note on conflicting results. Energy Economics. v. 26, p. 977-983, 2004.

PEREIRA, A. C.; WEFFORT, E. F. J.; GUIMARÃES, I. C.; MACHADO, L. S. Evidenciação contábil: análise do nível de divulgação das demonstrações contábeis por empresas do Estado de Goiás. In: Congresso Internacional de Custos, 9, Florianópolis, 2005. Anais.

REVISTA VOCÊ S/A. Disponível em: < http://vocesa.uol.com.br/noticias/carreira/as-150-melhores-empresas-para-voce-trabalhar-2015.phtml#.WEyQcfkrLIU> Acesso em 30 de no-vembro de 2016.

ROQUE, F. Estudo sobre a regulamentação contábil e a evidenciação das demonstrações contábeis de operadoras privadas de planos de saúde – modalidade medicina de grupo – no Estado de São Paulo, após a lei nº 9656-98. Dissertação de Mestrado em Ciências Contábeis – FECAP. São Paulo, 2004.

SILVA, A. C. R. da. Metodologia da pesquisa aplicada à contabilidade: orientações de estudos, projetos artigos, relatórios, monografias, dissertações, teses. São Paulo: Atlas, 2003.