FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ECONOMIA E FINANÇAS

FERNANDO VIEIRA WERNECK

AVALIAÇÃO DA VIABILIDADE DE IMPLEMENTAÇÃO DE POLÍTICA DE HEDGE DE PREÇOS EM EMPRESAS DE MINERAÇÃO UTILIZANDO SIMULAÇÃO DE

MONTE CARLO

Rio de Janeiro 2018

FERNANDO VIEIRA WERNECK

AVALIAÇÃO DA VIABILIDADE DE IMPLEMENTAÇÃO DE POLÍTICA DE HEDGE DE PREÇOS EM EMPRESAS DE MINERAÇÃO UTILIZANDO SIMULAÇÃO DE

MONTE CARLO

Dissertação para obtenção do grau de mestre apresentada à Escola Brasileira de Economia e Finanças

Área de Concentração: Economia Orientador: Marcelo de Sales Pessoa

Rio de Janeiro 2018

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Werneck, Fernando Vieira

Avaliação da viabilidade de implementação de política de hedge de preços em empresas de mineração utilizando simulação de Monte Carlo / Fernando Vieira Werneck. – 2018.

89 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós- Graduação em Economia.

Orientador: Marcelo de Sales Pessoa. Inclui bibliografia.

1. Hedging (Finanças). 2. Monte Carlo, Método de. I. Pessoa, Marcelo de Sales, 1983-. II. Fundação Getulio Vargas. Escola de Pós-Graduação em Economia. III. Título.

AGRADECIMENTOS

À minha esposa, que esteve sempre ao meu lado durante este ciclo de minha vida demonstrando seu carinho e atenção nos momentos mais difíceis.

Aos meus pais, que investiram e acreditaram no meu potencial para chegar onde estou.

Aos amigos e família, que tantas vezes foram compreensivos com minha ausência para que eu pudesse me dedicar ao curso.

Ao meu orientador, pelo apoio e pelo esforço para me mostrar os melhores caminhos para a construção deste trabalho.

RESUMO

A volatilidade do preço de mercado de seus produtos é uma das maiores fontes de variabilidade no setor de mineração. Assim, reduzir ou eliminar esse fator altera de maneira significativa seu perfil de risco. Esta dissertação discute o benefício potencial para empresas de mineração em adotar uma política de hedge. Ter os preços fixados será positivo quando o mercado está em baixa e especialmente importante quando o mercado está passando por algum stress. Deste modo, uma abordagem determinística tradicional, na qual os componentes do modelo são fixos, não permitiria uma análise apropriada. Alternativamente, com a simulação de Monte Carlo, é possível avaliar um conjunto mais amplo de resultados e incorporar os riscos de cauda na análise. Assim, este método foi escolhido para realizar a comparação dos resultados econômicos de uma companhia em dois cenários diferentes: quando ela deixa os preços flutuarem seguindo o mercado e sob uma política de fixação de preços. Um projeto de uma nova mina de cobre foi escolhido para representar a complexidade operacional e financeira do setor. A interação entre alavancagem financeira, risco de calote, custo da dívida e volatilidade do fluxo de caixa é um fator chave para determinar se seria positivo adotar uma política de hedge. Os resultados mostram que, sob certas circunstâncias, é possível criar valor econômico ao fixar seus preços. A saber: menor custo direto, menor volatilidade da produção e das despesas e maior volatilidade do preço das commodities.

ABSTRACT

The volatility of the market price of their products is one of the biggest sources of variability for the mining sector. Therefore, reducing or elimination this factor, significantly changes their risk profile. This dissertation discusses the potential benefit for mining companies of adopting a price hedge policy. Having a price hedge will be positive when prices go down and especially important when they reach stress levels. Consequently, a traditional deterministic approach, where the model inputs are fixed, would not support an appropriate analysis. As an alternative, with Monte Carlo simulation, it is possible to evaluate a wider range of possible outcomes and asses tail risk into the analysis. Therefore, this method was chosen to compare the economic results of a company under two different scenarios: when they allow their prices to fluctuate according to the market and under a fixed prices policy. A greenfield copper mine project was chosen to represent the operational and financial complexity of the sector. The interaction between financial leverage, company default risk, cost of debt and cash flow volatility is a key factor to determine whether it would be profitable to adopt a price hedge policy. The results show that, under certain circumstances, it is possible to create economical value by fixing their prices. Those factors are: lower direct costs, lower volatility of production and costs, higher commodities prices.

LISTA DE TABELAS

Tabela 1 - Cronograma de Produção do Projeto Boa Esperança da Ero Copper Corporation ... 20

Tabela 2 - Custos Diretos do Projeto Boa Esperança da Ero Copper Corporation ... 24

Tabela 3 - Impostos sobre Mineradoras em Diversos Países ... 28

Tabela 4 – Alavancagem das Empresas de Mineração entre 1998 e 2016 ... 30

Tabela 5 – Relação entre Rating das Empresas x Spread da Dívida ... 33

Tabela 6 – Relação entre Rating e Probabilidade de Default Histórica ... 34

Tabela 7 - Comparativo entre empresas com diferentes custos diretos ... 60

Tabela 8 - Comparativo entre empresas com custos diferentes no modelo com volatilidade reduzida dos inputs de produção, custos e investimentos ... 66

Tabela 9 - Comparativo entre empresas com custos diferentes no modelo com volatilidade ampliada dos inputs de produção, custos e investimentos ... 71

Tabela 10 - Comparativo entre empresas com custos diferentes no modelo com volatilidade reduzida do preço do cobre ... 75

Tabela 11 - Comparativo entre empresas com custos diferentes no modelo com volatilidade ampliada do preço do cobre ... 80

Tabela 12 - Comparativo entre empresas com custos diferentes no modelo com alíquota de royalties maior ... 82

Tabela 13 - Comparativo entre empresas com custos diferentes no modelo com alíquota de royalties menor ... 83

Tabela 14 - Comparativo entre empresas com custos diferentes no modelo com alíquota de imposto maior ... 84

Tabela 15 - Comparativo entre empresas com custos diferentes no modelo com alíquota de imposto menor ... 85

Tabela 16 - Comparativo entre empresas com custos diferentes no modelo com caixa reserva maior ... 86

LISTA DE GRÁFICOS

Gráfico 1 - Custos Diretos de Produção de Cobre para 255 empresas em 2017 ... 22

Gráfico 2 - Custos indiretos (em US$ milhões ao ano) para mineradoras de porte similar à Ero Copper (produção anual entre 35 e 43 milhões de toneladas ao ano) ... 23

Gráfico 3 - Volatilidade Anualizada do Câmbio Brasileiro entre 2008 e 2018 ... 24

Gráfico 4 - Volatilidade Anualizada do Cobre entre 2008 e 2017 ... 25

Gráfico 5 - Volatilidade Anualizada do S&P entre 2007 e 2017 ... 26

Gráfico 6 – Histograma com a Frequência dos Royalties em Diversos Países ... 29

Gráfico 7 - Custo de Dívida das Empresas de Mineração entre 2011 e 2016 ... 31

Gráfico 8 - Custo de Dívida das Empresas de Mineração x rendimento dos Treasuries entre 2011 e 2016 ... 32

Gráfico 9 – Custos de manutenção (em US$ milhões ao ano) para mineradoras de porte similar à Ero Copper (produção anual entre 35 e 43 milhões de toneladas ao ano)... 36

Gráfico 10 – Comparativo entre a distribuição parametrizada e resultado obtido com 100, 1.000, 10.000 e 100.000 simulações ... 37

Gráfico 11 - Produção de Cobre no Ano 1 ... 40

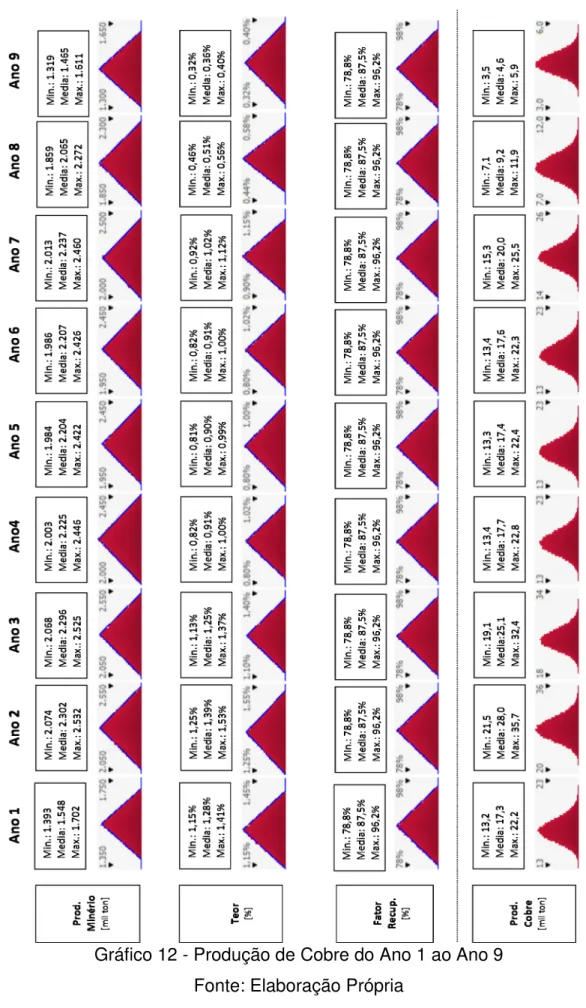

Gráfico 12 - Produção de Cobre do Ano 1 ao Ano 9 ... 41

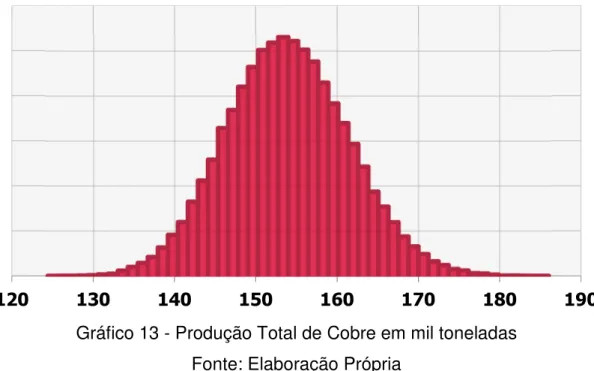

Gráfico 13 - Produção Total de Cobre em mil toneladas ... 42

Gráfico 14 - Preço Médio do Cobre em USD/ton ... 43

Gráfico 15 - Royalties Médio em USD/ton ... 43

Gráfico 16 - Custo Direto Médio em USD/ton ... 44

Gráfico 17 - Custo Indireto Médio em USD/ton ... 45

Gráfico 18 - Investimento de Abertura Médio em USD/ton ... 45

Gráfico 19 - Investimento de Manutenção Médio em USD/ton ... 46

Gráfico 20 - Juros Médios em USD/ton ... 47

Gráfico 21 - Imposto Médio em USD/ton ... 47

Gráfico 22 - Custeio Total Médio em USD/ton ... 48

Gráfico 23 - Comparativo Preço Médio e Custo Total Médio do Modelo Base ... 49

Gráfico 24 - Gráfico em Tornado para o Fluxo de Caixa do Acionista ... 50

Gráfico 25 - Gráfico em Tornado para o Fluxo de Caixa do Acionista no Ano 1 ... 51

Gráfico 26 - VPL Modelo Base ... 52

Gráfico 27 - VPL Modelo com Preço Fixo ... 53

Gráfico 28 - VPL Modelo com Hedge ... 55

Gráfico 29 - VPL do Modelo Base com Custo Direto de USD2.240/ton (1º Quartil) ... 58

Gráfico 30 - VPL do Modelo Base com Custo Direto de USD2.868/ton (2º Quartil) ... 59

Gráfico 31- VPL com volatilidade reduzida dos inputs de produção, custos e investimento para empresa com custo direto de USD1.918/ton (Ero Copperl) ... 62

Gráfico 32 - VPL com volatilidade reduzida dos inputs de produção, custos e investimento para empresa com custo direto de USD2.240/ton (1º Quartil) ... 63

Gráfico 33 - VPL com volatilidade reduzida dos inputs de produção, custos e investimento para empresa com custo direto de USD2.868/ton (2º Quartil) ... 64

Gráfico 34 - VPL com volatilidade reduzida dos inputs de produção, custos e investimento para empresa com custo direto de USD3.406/ton (3º Quartil) ... 65

Gráfico 35 - VPL com volatilidade ampliada dos inputs de produção, custos e investimento para empresa com custo direto de USD1.918/ton (Ero Copper) ... 67 Gráfico 36 - VPL com volatilidade ampliada dos inputs de produção, custos e investimento para empresa com custo direto de USD2.240/ton (1º Quartil) ... 68 Gráfico 37 - VPL com volatilidade ampliada dos inputs de produção, custos e investimento para empresa com custo direto de USD2.868/ton (2º Quartil) ... 69 Gráfico 38 - VPL com volatilidade do preço do cobre reduzida para empresa com custo direto de USD1.918/ton (Ero Copper) ... 72 Gráfico 39 - VPL com volatilidade do preço do cobre reduzida para empresa com custo direto de USD2.240/ton (1º Quartil)... 73 Gráfico 40 - VPL com volatilidade do preço do cobre reduzida para empresa com custo direto de USD2.868/ton (2º Quartil)... 74 Gráfico 41 - VPL com volatilidade do preço do cobre ampliada para empresa com custo direto de USD1.918/ton (Ero Copper) ... 77 Gráfico 42 - VPL com volatilidade do preço do cobre ampliada para empresa com custo direto de USD2.240/ton (1º Quartil)... 78 Gráfico 43 - VPL com volatilidade do preço do cobre ampliada para empresa com custo direto de USD2.868/ton (2º Quartil)... 79

SUMÁRIO 1 Introdução ... 12 2 Metodologia ... 15 2.1 Modelo ... 15 2.1.1 Parâmetros Produtivos ... 16 2.1.2 Parâmetros de Custos ... 17 2.1.3 Parâmetros de Preços ... 17 2.1.4 Parâmetros de Impostos ... 17 2.1.5 Parâmetros Financeiros ... 18 2.1.6 Parâmetros de Investimento ... 18 2.2 Parametrização do Modelo ... 19 2.2.1 Parâmetros Produtivos ... 20 2.2.2 Parâmetros de Custos ... 21 2.2.3 Parâmetros de Preços ... 25 2.2.4 Parâmetros de Impostos ... 27 2.2.5 Parâmetros Financeiros ... 30 2.2.6 Parâmetros de Investimento ... 35 2.2.7 Quantidade de Iterações ... 36 2.3 Estimativa do Benefício ... 38

3 Resultado Modelo Base ... 39

3.1 Modelo Base sem Fixação de Preços ... 39

3.1.1 Produção ... 39 3.1.2 Preço do Cobre ... 42 3.1.3 Custos ... 44 3.1.4 Investimentos ... 45 3.1.5 Juros ... 46 3.1.6 Impostos ... 47 3.1.7 Custeio Total ... 48

3.1.8 Ajuste dos Parâmetros ... 49

3.1.9 Valor Presente Líquido ... 51

3.2 Modelo Base com Preços Fixos ... 52

3.3 Modelo Base com Hedge ... 54

4 Resultados para Parametrizações Alternativas ... 56

4.1.1 Primeiro Quartil de Custos ... 57

4.1.2 Segundo Quartil de Custos ... 58

4.1.3 Terceiro Quartil de Custos ... 59

4.1.4 Conclusão ... 59

4.2 Modelo Base com Menor Volatilidade ... 61

4.2.1 Primeiro Quartil de Custos ... 62

4.2.2 Segundo Quartil de Custos ... 63

4.2.3 Terceiro Quartil de Custos ... 64

4.2.4 Comparativo ... 65

4.3 Modelo Base com Maior Volatilidade ... 66

4.3.1 Primeiro Quartil ... 68

4.3.2 Segundo Quartil ... 69

4.3.3 Terceiro Quartil ... 70

4.3.4 Comparativo ... 70

4.4 Modelo Base com Menor Volatilidade do Preço do Cobre ... 71

4.4.1 Primeiro Quartil ... 72

4.4.2 Segundo Quartil ... 73

4.4.3 Terceiro Quartil ... 74

4.4.4 Comparativo ... 74

4.5 Modelo Base com Maior Volatilidade do Preço do Cobre ... 76

4.5.1 Primeiro Quartil ... 77

4.5.2 Segundo Quartil ... 78

4.5.3 Terceiro Quartil ... 79

4.5.4 Comparativo ... 79

5 Analise de Robustez ... 81

5.1 Royalties mais altos ... 81

5.2 Royalties mais baixos ... 82

5.3 Tributação mais alta ... 84

5.4 Tributação mais baixa ... 85

5.5 Mais Caixa ... 86

6 Conclusão ... 87

1 Introdução

Para as empresas financeiras, o monitoramento do risco compõe uma parte fundamental da operação. A abordagem desenvolvida pelo JP Morgan, o Value at Risk, é um dos modelos mais utilizados. Sua disseminação ocorreu, em grande parte, por pressão dos órgãos reguladores. Eles, preocupados com os efeitos nocivos que a insolvência de mesmo uma única instituição pode ser capaz de gerar em todo o sistema financeiro, impõem normas que guiam o funcionamento do setor.

Para empresas não-financeiras, o tratamento do risco não costuma ser monitorado com a mesma intensidade. Ainda assim, a contratação de instrumentos financeiros como forma de proteger o fluxo de caixa poderia ser utilizada. Entretanto, muitas empresas ainda não usam derivativos de maneira sistemática.

O setor de mineração está sujeito a muitos fatores de risco e seus resultados possuem uma alta volatilidade. O preço de seus produtos é uma das principais fontes de oscilação. Além da influência dos ciclos econômicos, as commodities reagem a constantes choques de oferta e demanda. No entanto, muitas empresas defendem a não utilização de derivativos com o argumento de que a diversificação de suas operações funcionaria como um hedge natural.

De fato, há casos em que essa justificativa se mostra válida, como, por exemplo, durante a paralização de uma mina. Nesta situação, a oferta mundial de um produto específico pode ser prejudicada e apenas o seu preço pode ser afetado. Entretanto, principalmente durante períodos de stress, os preços de diversas commodities costumam caminhar simultaneamente numa mesma direção. Vimos isto ocorrer recentemente durante a crise de 2008 e em momentos de desaceleração do crescimento da China. Assim, esse argumento pode ser questionado.

O objetivo desta dissertação é discutir o benefício potencial para empresas de mineração em adotar uma política de hedge. Naturalmente, a resposta para essa pergunta depende tanto de fatores internos à empresa como, por exemplo, o seu custo operacional quanto externos à empresa, como, por exemplo, a volatilidade das commodities. Assim, foram avaliadas quais as condições que favorecem a criação de valor econômico com a fixação de preços.

Na dissertação de BETTS e MAMIK (2008), estes analisaram estratégias para maximizar o valor da uma mineradora de ouro. Partindo de um modelo que busca replicar a dinâmica do funcionamento real de uma mina, os autores buscaram definir quanto de sua produção a empresa deveria vender no mercado futuro. Esta estratégia consiste numa forma de fixação de preços, mesmo que parcial, que leva a uma redução da volatilidade da geração de caixa. Os resultados obtidos indicaram que a proporção ideal da produção a ser vendida tem relação direta com a volatilidade do preço do ouro. Em outras palavras, quanto maior a volatilidade dos preços do ouro maior a proporção da produção que deveria ser vendida.

Nesta dissertação, no lugar de uma mina de ouro, foi utilizada uma mina de cobre como referência. Além disso, a fixação dos preços é tratada de forma mais abrangente. A venda antecipada de sua produção é uma das formas possíveis, mas a contratação de um derivativo é outra opção. Neste caso, a fixação do preço ocorreria com a compra de uma opção de venda e lançamento de uma opção de compra com custo zero (zero cost collar). Adicionalmente, também foram avaliados outros fatores que favorecem a fixação dos preços como, por exemplo, a estrutura de custos da mina e sua variabilidade.

Como o benefício de uma política de hedge ocorre principalmente em momentos de stress de preços, foi necessário verificar o resultado da mina em diversos cenários. A simulação de Monte Carlo é recomendada por Copeland e Antikarov (2001) como uma alternativa para o cálculo da volatilidade de ativos. Este método permite analisar uma ampla gama de resultados, inclusive seus riscos de cauda. Assim, este método foi escolhido para auxiliar a comparação entre os resultados de uma operação com e sem fixação de preços.

Alternativamente à simulação de Monte Carlo, seria possível analisar a variabilidade dos resultados em diferentes cenários utilizando árvores binomiais. Este recurso foi utilizado por Humberto (2007). No entanto, com o auxílio da técnica matemática computadorizada é possível incluir um número muito maior de simulações e torna-lo mais próximo da realidade.

O estudo mostra que é possível criar valor com a adoção de uma política de hedge na medida em que ela amplia o espaço para alavancagem financeira e promove uma

redução do custo de capital. Adicionalmente, as análises mostram três condições que favorecem o ganho: custo direto mais baixo, volatilidade da produção e das despesas menor e volatilidade do preço das commodities maior.

A utilização de uma política de hedge para aumentar a capacidade de endividamento foi baseada em um conceito apontado por Froot et al. (1993). Eles argumentam que tal prática pode reduzir a probabilidade de uma companhia ficar numa situação em que não consegue honrar suas dívidas. Assim, se passar por um stress financeiro tem um custo alto e é vantajoso manter dívidas na estrutura de capital, o hedge pode servir como um mecanismo para ampliar esse benefício.

A utilização de uma política de hedge para reduzir o custo de capital foi baseada em um conceito apontado por Hakenes (2004). O autor propõe um modelo em que os bancos atuariam não apenas como fornecedores de crédito, mas também como gestores de risco. Neste trabalho, a forma como se daria a fixação dos preços foi tratada de forma abrangente e não necessariamente caberia aos agentes de crédito a condução da política de hedge. Entretanto, utilizou-se o conceito de que a gestão de riscos é uma competência central dos bancos e que eles teriam capacidade de verificar a redução de risco obtida com a política de hedge.

O presente trabalho é composto por mais cinco capítulos, além desta introdução. O próximo capítulo detalha a metodologia utilizada e o modelo construído para simular a dinâmica de uma mineradora. O terceiro capítulo apresenta detalhadamente os resultados obtidos a partir da parametrização base do modelo. O quarto capítulo apresenta de forma mais sucinta os resultados obtidos a partir de parametrizações alternativas ao modelo base. Já o quinto capítulo testa os resultados obtidos variando algumas premissas de modo a avaliar a robustez do modelo. Por fim, as conclusões são resumidas no capítulo final.

2 Metodologia

A simulação de Monte Carlo permite uma análise mais completa de processos que envolvem incerteza que as tradicionais avaliações determinísticas. Trata-se de um método numérico que utiliza simulações geradas por computadores para encontrar um intervalo para os resultados possíveis e suas probabilidades de ocorrência. Ele parte da elaboração de um modelo em que os fatores de incerteza, chamados de inputs, são descritos na forma de uma distribuição de probabilidade. Em seguida, com o auxílio de um software, são gerados valores aleatórios para cada um dos inputs seguindo a função de probabilidade definida na sua parametrização. Os resultados, chamados de outputs, são registrados e o processo de simulação é repetido novamente. Após a conclusão desse processo iterativo, os resultados podem ser descritos na forma de uma distribuição de probabilidade seguindo a frequência de ocorrência registrada.

No método de Monte Carlo, o valor médio continua a ser uma informação importante na avaliação dos resultados. Entretanto, a análise de uma gama de resultados possíveis é mais realista que a análise apenas de um valor estático, geralmente, o valor esperado (mais provável). Esta vantagem cresce com a incerteza nas variáveis inputs e quando se está interessado em capturar cenários extremos. Assim, essa abordagem é propícia para discutir decisões estratégicas em operações de alto risco como a mineração.

Neste capítulo, vamos descrever os inputs do modelo que foi elaborado para simular a operação de uma mineradora e sua parametrização. A incorporação de variabilidade buscar replicar o comportamento real e as incertezas quanto ao seu desempenho. Este modelo será a base de referência para a discussão dos benefícios em se implementar uma política de hedge.

2.1 Modelo

Quando um novo empreendimento é iniciado, seus idealizadores definem a capacidade operacional ótima e dimensionam a infraestrutura necessária para alcançá-la. Entretanto, por envolver processos complexos e de alto risco, diversos fatores podem impactar o andamento normal dos trabalhos e atrapalhar a produção.

Assim, o resultado financeiro de uma mina depende, em grande parte, do sucesso em se extrair e processar o minério mantendo-se os custos sob controle.

2.1.1 Parâmetros Produtivos

Tanto numa mina subterrânea como numa mina a céu aberto, o planejamento da produção parte das estimativas da equipe de geologia. Através de sondagens, eles coletam amostras de diversos pontos para criar um mapa da localização das riquezas que se encontram espalhadas na região. O trabalho necessário para extraí-las pode ser resumido em três etapas: preparar o acesso à região em que se concentra o material a ser extraído; extrair o material; coletar o material. Essa simplificação não é suficiente para ilustrar toda a complexidade dos processos, que envolvem desde a preparação de rampas e túneis até a utilização de explosivos. Entretanto, não precisamos simular cada uma dessas etapas. Podemos modelar toda a variabilidade envolvida na produção usando a variável que é seu objetivo principal: a extração de minério de ferro (medido em mil toneladas).

Uma vez que o material está pronto para ser processado, há ainda mais uma incerteza que precisa ser levada em consideração: o teor de metal contido nesse minério. As informações coletadas pelos geólogos oferecem uma estimativa do teor, mas há um grau significativo de imprecisão. O valor efetivo só pode ser precisamente auferido após o processamento do minério. Para levar em consideração essa incerteza, o modelo utilizado nesse estudo define o teor (percentual de metal contido no minério extraído) como um parâmetro variável.

O terceiro e último parâmetro produtivo que será incorporado à simulação é o fator de recuperação. Para extrair o metal de interesse comercial, o minério geralmente passa tanto por etapas físicas, como, por exemplo, moagem, como por etapas químicas. Na maioria dos processos industriais, raramente consegue-se atingir a marca de 100% recuperado. Assim, para aproximar o modelo da realidade, foi incorporada uma incerteza na capacidade de concentrar o metal contido no minério antes de comercializá-lo.

O modelo utilizado para analisar o desempenho de uma empresa mineradora busca replicar seu comportamento através da incorporação de parâmetros variáveis. Deste modo, no lugar de definir uma capacidade produtiva estática, trabalhamos com

três fatores fundamentais ao processo produtivo: (i) o volume de minério extraído; (ii) o teor de metal contido nesse minério; (iii) o fator de recuperação do metal contido.

2.1.2 Parâmetros de Custos

No item anterior, foi definido que a quantidade de metal extraído e, por consequência, vendido pela mineradora, será uma função do volume de minério extraído da mina, do teor de metal contido e do fator de recuperação do processamento industrial do minério. Por trás desses três fatores, há toda uma indústria de alta complexidade. Entretanto, não está no escopo deste projeto discutir de forma exaustiva todos os processos envolvidos desde a extração do minério até o seu transporte para a comercialização.

Deste modo, para avaliar o desempenho financeiro, define-se o custo total estimado para toda a operação. Este parâmetro, por sua vez, também está sujeito a uma variabilidade para incorporar tanto as incertezas inerentes à indústria quanto aos preços dos serviços contratados. A combinação da incerteza dos custos com a incerteza no volume produzido pode levar a uma grande variabilidade no custo por unidade e à lucratividade da mina.

2.1.3 Parâmetros de Preços

Por definição, o preço de commodities são variáveis exógenas e estão fora de controle das empresas mineradoras. De fato, apesar de haver alguns conglomerados que detém uma parte relevante da produção mundial de alguns minérios, este mercado ainda está longe de funcionar como um oligopólio. A variabilidade do preço das commodities metálicas é uma das principais motivações para este estudo e será tratada como uma função das forças de oferta e demanda em competição perfeita.

2.1.4 Parâmetros de Impostos

Ao contrário dos parâmetros definidos anteriormente, os impostos são tratados como variáveis estocásticas. Apesar de todos os setores da economia estarem sujeitos a mudanças na tributação, tais discussões envolvem os interesses de muitos agentes e passam por negociações político-regulatórias de longo prazo.

Pressões ambientais também podem levar a um aumento nas cobranças das empresas de mineração. Entretanto, além de serem difíceis de prever, podem alterar estruturalmente o mercado, afetando toda a sua dinâmica. Assim, a avaliação do impacto de alterações nas regras fiscais fica de fora do escopo desta análise.

2.1.5 Parâmetros Financeiros

A estrutura de capital é um fator fundamental na geração de valor e o modelo precisa considerar que tal empreendimento não utilizaria apenas capital próprio. Para torná-lo mais próximo da realidade, define-se um nível de alavancagem alvo. Devido à variabilidade dos fatores elencados anteriormente, a participação do capital de terceiros pode acabar acima ou abaixo da meta.

Tanto o custo de capital próprio quanto o custo de capital de terceiros são definidos no início do projeto e não sofrem alterações ao longo dos períodos. Essa simplificação é possível, pois há espaço para captações a taxas fixas por períodos relativamente longos no mercado internacional. Além disso, não está no escopo deste projeto avaliar o impacto de mudanças na liquidez nos mercados de capitais.

2.1.6 Parâmetros de Investimento

Todo empreendimento minerário novo parte de um projeto de engenharia que desenha todas as estruturas necessárias para realizar a operação. Para as minas subterrâneas, faz-se necessária a construção de longas rampas e túneis que servirão futuramente de acesso aos trabalhos de extração. Mesmo para minas a céu aberto, geralmente, também é necessário um preparo inicial para que as máquinas possam realizar seu trabalho. Devido aos altos custos de transporte, o sítio de beneficiamento geralmente é construído próximo do local da mina. Quando esta localiza-se numa região afastada de centros urbanos, muitas vezes, é necessária a construção de alojamentos para que os funcionários possam morar durante o período de trabalho.

O modelo proposto determina o montante de investimentos necessários para a construção de todas as estruturas necessárias à inicialização do projeto sem se preocupar em listar de forma exaustiva todas as benfeitorias realizadas. Assim como há um certo grau de imprevisibilidade nas despesas operacionais, também há incertezas no tempo e no custo dos recursos necessários para os investimentos.

Portanto os parâmetros de investimento serão tratados como variáveis que oscilam dentro de uma determinada faixa de valor.

2.2 Parametrização do Modelo

Para verificar se há um benefício em se instaurar uma política de hedge numa empresa de mineração, pode-se partir de um caso específico e, em seguida, avaliar se os resultados obtidos naquele cenário base sustentam-se para outras formas de parametrização. A validação dos resultados para outras formas de parametrização é mais importante que o resultado para o cenário base porque garante a robustez do modelo. Além disso, indicam em que situação o hedge faria sentido e quais os limites dessa estratégia. Nesta dissertação, para que o cenário base esteja ancorado em premissas próximas à realidade, buscou-se um projeto real como premissa. Nesta seção, serão apresentadas as referências utilizadas para a parametrização do modelo base.

No final de 2017, a Ero Copper Corporation realizou com sucesso uma oferta de ações na bolsa de valores canadense. Essa empresa possui duas minas de cobre no Brasil, uma no norte do Estado da Bahia e outra no sudeste do Estado do Pará. A primeira delas é uma operação que está em curso há mais de 37 anos, mas a segunda é um projeto novo que precisará ser desenvolvido a partir do zero. As informações deste projeto, chamado de Boa Esperança, servirão como parâmetros iniciais do cenário base.

As informações sobre o projeto foram coletadas no site da empresa1. Por se

localizar no Brasil, os dados são disponibilizados tanto em dólares norte-americanos como em reais. Sabe-se que uma parcela dos gastos, por exemplo, os salários, é contratada em reais. Entretanto, em operações minerárias, há uma parcela relevante que costuma seguir o dólar, como, por exemplo, combustíveis, produtos químicos e equipamentos. Assim, levando isso em consideração e visando a obtenção de resultados que possam ser aplicados mais amplamente, a moeda corrente do modelo será o dólar norte americano. O efeito da volatilidade da cotação cambial sobre os

1www.erocopper.com

gastos em reais será incorporado ao modelo na forma de uma maior volatilidade dos custos e dos investimentos.

2.2.1 Parâmetros Produtivos

O projeto Boa Esperança prevê extrair 18,5 milhões de toneladas de minério ao longo de seus nove anos de duração. O teor médio de cobre contido em suas reservas desse minério é estimado em 0,97%. Assim, a produção potencial de cobre da mina seria de 179,3 mil toneladas. Entretanto, como consideram que haverá uma perda de 12,5% durante o processamento, o volume final atingido é de 156,9 mil toneladas de cobre. Segundo a apresentação institucional da Ero Copper, a produção seguirá o cronograma conforme apresentado abaixo.

Tabela 1 - Cronograma de Produção do Projeto Boa Esperança da Ero Copper Corporation

em mil toneladas Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano 8 Ano 9 Total Volume de

Minério 1.547,9 2.303,0 2.296,0 2.224,9 2.203,7 2.206,7 2.237,1 2.065,2 1.464,4 18.548,9 Teor 1,28% 1,39% 1,25% 0,91% 0,90% 0,91% 1,02% 0,51% 0,36% 0,97% Recuperação 87,5% 87,5% 87,5% 87,5% 87,5% 87,5% 87,5% 87,5% 87,5% 87,5% Volume de Cobre 17,3 28,0 25,1 17,7 17,4 17,6 20,0 9,2 4,6 156,9

Fonte: Apresentação Institucional Ero Copper Corporation (Setembro 2017) As estimativas apresentadas na Tabela 1 foram elaboradas pela consultoria especializada SRK Consultores do Brasil2. Para as estimativas de reservas minerais,

a empresa seguiu as orientações de boas práticas do CIM (Canadian Institute of Mining, Metallurgy and Petroleum). O projeto foi desenhado considerando uma mina a céu aberto com uma unidade de processamento por flotação.

Na simulação, os parâmetros que levam à produção do cobre (volume de minério extraído, teor de cobre contido no minério e fator de recuperação) serão descritos numa função do tipo triangular com a média centrada nos valores dados pela consultoria dentro de um intervalo mínimo e máximo de +/- 20%. Após a análise dos resultados iniciais, outras formas de parametrização desse intervalo serão testadas para garantir a robustez dos resultados. O produto do resultado dos três parâmetros de produção deve gerar uma distribuição do volume de cobre produzido centrado na

média da consultoria com um intervalo de mínimo e máximo de +/- 60%. Esse intervalo oferece amplitude suficiente para refletir a imprevisibilidade da operação minerária.

2.2.2 Parâmetros de Custos

O custo de produção de uma mina depende de muitos fatores como, por exemplo, a concentração de metal no minério e o tipo de rocha a que está associado. Assim, não faria sentido tentar definir um custo típico. Há consultorias especializadas no setor de mineração que realizam levantamentos periódicos com uma amostra muito significativa de mineradoras para avaliar os custos de produção. Neste trabalho, usamos os dados coletados pela consultoria Wood Mackenzie 3 para 255 empresas

no ano de 2017. Dentre elas, há desde pequenas mineradoras com produção anual de menos de 1 milhão de libras (0,5 mil toneladas) até grandes mineradoras como a chilena Escondida Minesite, que produz anualmente mais de 2.500 milhões de libras (1,1 milhões de toneladas). Combinando a produção anual de todas essas empresas, chega-se a um volume total de quase 40.000 milhões de libras (18,1 milhões de toneladas). Segundo estimativas apresentadas pelo Citibank, em 2017 foram mineradas 43.490 milhões de libras (19,7 milhões toneladas). Assim, a amostra representa mais de 90% do da produção global total de cobre para aquele ano.

Baseado nos resultados do estudo da Wood Mackenzie, descobrimos que há empresas cujos custos diretos são de -75 cents/libras (-1.653 dólares/tonelada) até empresas com 356 cents/libra (7.848 dólares/tonelada). O custo negativo significa que a venda dos metais preciosos associados ao minério de cobre cobrem todos os custos de produção e ainda geram um resultado positivo. Isso ocorre principalmente nas minas em que há um alto teor de ouro e/ou prata associado ao cobre. Neste levantamento, não estão incluídos os custos que não possuem efeito caixa como, por exemplo, a depreciação, e tampouco incluem os investimentos necessários à manutenção dos investimentos.

Os dados dos estudos como os da Wood Mackenzie são tipicamente apresentados na forma de histograma em que o eixo x denota o volume produzido por cada uma das minas analisadas e o eixo y denota o custo caixa direto. Essa

3 A consultoria elabora anualmente um relatório com o levantamento de dados das principais empresas de

mineração. Os dados estão disponíveis para aquisição no site www.woodmac.com.br/consulting/industries/metal-mining/.

organização permite visualizar, para cada nível de preço, o volume de produção que possui viabilidade econômica. Assim, preços que resultem em grandes fechamentos de capacidade não são sustentáveis no longo prazo porque não levam a um equilíbrio entre a oferta e a demanda.

O custo direto na mina da Ero Copper em Boa Esperança é estimado em 87 cents/libra (1.918 dólares por tonelada). Com base no estudo da Wood Mackenzie, o custo direto que define o primeiro quartil é de 102 cents/libra (2.240 dólares por tonelada), a mediana está em 130 cents/libra (2.868 dólares/tonelada) e o terceiro quartil está em 154 cents/libra (3.406 dólares/tonelada). Assim, podemos afirmar que o projeto da Ero Copper é de uma mina com baixo custo. Apesar disso, seu custo será utilizado como parâmetro no cenário base. Como explicado anteriormente, o cenário base será apenas o ponto de partida e serão realizadas simulações com outras parametrizações, inclusive em outros níveis de custo para garantir a robustez dos resultados.

Gráfico 1 - Custos Diretos de Produção de Cobre para 255 empresas em 2017 Fonte: Wood Mackenzie (2017)

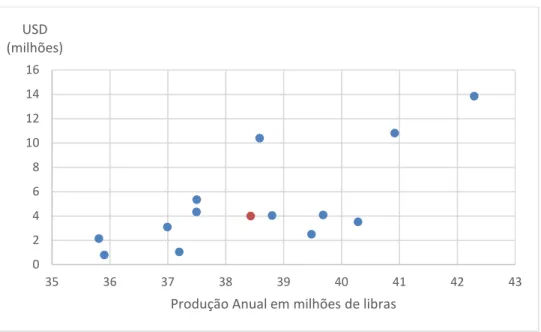

Além dos custos diretos com a produção, há também custos indiretos que envolvem, principalmente, a administração do empreendimento. A Ero Copper não apesentou os custos indiretos estimados para a o projeto de Boa Esperança. Entretanto, com base no estudo da Wood Mackenzie, podemos estimar qual seria

esse valor. Dentro da amostra utilizada, selecionamos as minas cuja produção média está próxima da produção de 17 mil toneladas anuais (38 milhões de libras). Neste subgrupo, há empresas cujos custos indiretos anuais são desde US$2 milhões até US$16 milhões. Entretanto, como podemos ver no Gráfico 2, há uma concentração no intervalo entre US$4 milhões e US$8 milhões. Assim, o cenário base considerará a média dos custos indiretos, que é de US$6 milhões anualmente.

Gráfico 2 - Custos indiretos (em US$ milhões ao ano) para mineradoras de porte similar à Ero Copper (produção anual entre 35 e 43 milhões de toneladas ao ano)

Fonte: Wood Mackenzie (2017)

Uma vez definidos os valores dos custos diretos de US$1.918/ton e os custos indiretos de US$6 milhões ao ano, é necessário definir o tipo de distribuição utilizada na simulação do modelo. Os custos diretos não foram calculados na sua forma proporcional à produção: US$/tonelada. O fluxo projetado pela SRK Consultores e apresentado no item anterior foi multiplicado pelos US$1.918/ton para encontrar o custo total em US$ para cada ano. Este é o valor simulado no modelo. Assim, caso a produção não consiga atingir suas metas, os custos diretos na sua forma proporcional à produção (US$/tonelada) são penalizados. Deste modo, o resultado reflete a ineficiência de ter custo fixos que não dependem, por exemplo, do teor do minério.

2 4 6 8 10 12 14 16 18 35 36 37 38 39 40 41 42 43

Produção Anual em milhões de libras USD

Tabela 2 - Custos Diretos do Projeto Boa Esperança da Ero Copper Corporation

Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano 8 Ano 9 Total Produção (mil ton) 17,3 28,0 25,1 17,7 17,4 17,6 20,0 9,2 4,6 156,9 x USD 1.918 / ton

(=) Custo (USD milhões) 33,2 53,7 48,1 33,9 33,4 33,8 38,4 17,6 8,8 300,9

Fonte: Elaboração Própria

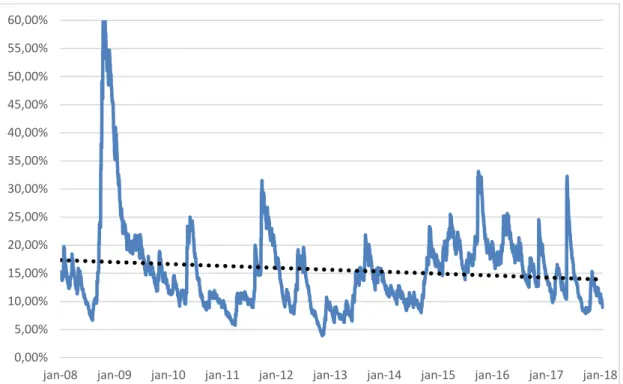

O intervalo utilizado na parametrização das variáveis de produção de +/- 20% seria insuficiente para levar em consideração a volatilidade cambial de um projeto localizado no Brasil. Nos últimos 10 anos, a moeda americana variou entre R$ 1,5378 e R$ 4,1775. Sua volatilidade anualizada ficou em torno de 15% como pode ser visto no Gráfico 3.

Gráfico 3 - Volatilidade Anualizada do Câmbio Brasileiro entre 2008 e 2018 Fonte: Thomson Reuters Eikon

Como o objetivo desta análise é verificar, de maneira geral, a vantagem de se implementar uma política de hedge, não é interessante parametrizar o modelo pensando apenas no caso brasileiro. Em relação ao câmbio, por exemplo, este foi afetado pelo evento específico do impeachment presidencial. Assim, além de +/- 20%, serão adicionados +/- 10% de modo a incorporar uma variabilidade cambial maior.

0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00% 35,00% 40,00% 45,00% 50,00% 55,00% 60,00%

Dessa forma, os custos no cenário base variarão dentro de um intervalo total de +/- 30% numa distribuição triangular em torno dos valores definidos na Tabela 2.

2.2.3 Parâmetros de Preços

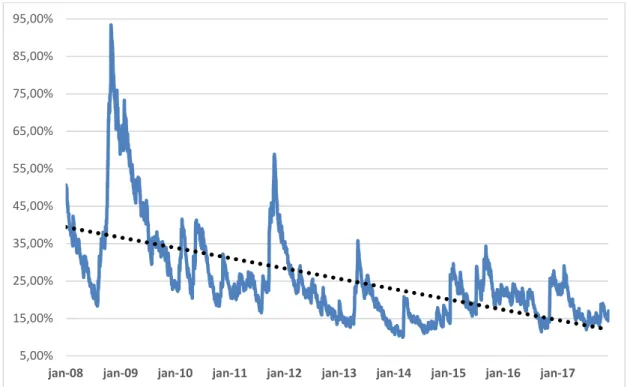

A imprevisibilidade dos preços das commodities é uma das principais motivações para este estudo. Ao longo dos últimos 10 anos, a volatilidade anualizada do preço do cobre no mercado internacional passou por períodos de alta, chegando a 93% em 2018. Desde 2013, parece estar passando por um período de relativa estabilidade com valores concentrados entre 15% e 25% contra valores acima de 25% até esse ano. Analisando o Gráfico 4, vemos que parece haver uma tendência de redução da volatilidade.

Gráfico 4 - Volatilidade Anualizada do Cobre entre 2008 e 2017 Fonte: Thomson Reuters Eikon

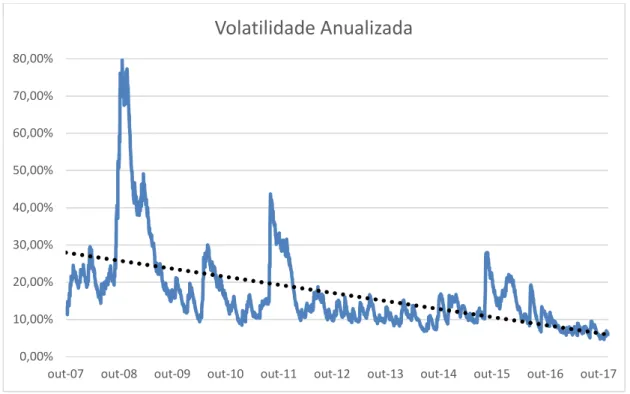

Essa baixa volatilidade não é um fenômeno específico do mercado de cobre nem tampouco do mercado de commodities. Outros mercados como, por exemplo, o de ações nos EUA, também passam por um período de volatilidade historicamente baixa. Como podemos ver no Gráfico 5, com exceção de alguns picos durante episódios de instabilidade política (testes nucleares na Coréia do Norte), a volatilidade do índice de ações norte-americano também está num patamar considerado baixo.

5,00% 15,00% 25,00% 35,00% 45,00% 55,00% 65,00% 75,00% 85,00% 95,00%

Gráfico 5 - Volatilidade Anualizada do S&P entre 2007 e 2017 Fonte: Thomson Reuters Eikon

Levantar hipóteses sobre o motivo de estabilidade de preços está fora do escopo deste projeto. Tampouco pretende-se estimar quanto tempo esse período pode durar ou modelar especificamente a volatilidade. Assim, o modelo partirá do preço de longo prazo definido pelos estudos apresentados pela Erro Copper de 275 cents/libra (US$6.063/ton) e dos níveis de volatilidade atuais (15%) como ponto de partida do cenário base. A projeção seguirá uma distribuição normal, mas será truncada no valor mínimo e máximo dos últimos 10 anos. Após a análise dos resultados iniciais, serão testadas outras formas de parametrização para verificar se as conclusões obtidas se aplicam em outros cenários de preços e de volatilidade do cobre.

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00%

out-07 out-08 out-09 out-10 out-11 out-12 out-13 out-14 out-15 out-16 out-17

2.2.4 Parâmetros de Impostos

Em Otto (2004), discutem-se os conceitos por trás dos royalties minerário no mundo. Este trabalho contou com a colaboração de mais 7 pesquisadores que juntos formaram uma equipe multidisciplinar englobando conhecimentos da área de geologia, mineração, engenharia, economia, análise e avaliação de projetos, direito e administração governamental.

Apesar de o projeto de Boa Esperança localizar-se no Brasil, não serão utilizadas as alíquotas praticadas localmente como parâmetro base do modelo. Visando obter resultados com maior nível de generalidade, a taxa foi baseada em dados utilizados no estudo de Otto (2004). Nesse caso, a taxação pode ser agrupada em quatro grupos: (i) os países com alíquotas mais baixas possuem taxas entre 28,6% e 41,7%; (ii) no segundo quartil, elas ficam entre 42,7% e 46,1%; (iii) no terceiro quartil, estão entre 46,5% e 50,2%; e, (iv) nos países com alíquota mais alta, entre 52,2% e 63,8%.

Tabela 3 - Impostos sobre Mineradoras em Diversos Países

Países Taxa de Retorno Alíquota Efetiva Primeiro Quartil Suécia Austrália (Oeste) Chile Zimbábue Argentina China 15,7% 12,7% 15,0% 13,5% 13,9% 12,7% 28,6% 36,4% 36,6% 39,8% 40,0% 41,7% Segundo Quartil

Papua Nova Guiné Bolívia África do Sul Filipinas Indonésia4 Cazaquistão 13,3% 11,4% 13,5% 13,5% 12,5% 12,9% 42,7% 43,1% 45,0% 45,3% 46,1% 46,1% Terceiro Quartil Peru Tanzânia Polônia Arizona (EUA) México Groelândia 11,7% 12,4% 11,0% 12,6% 11,3% 13,0% 46,5% 47,8% 49,6% 49,9% 49,9% 50,2% Quarto Quartil Indonésia5 Gana Mongólia (2003) Uzbequistão Costa do Marfim Ontario (Canada) 11,2% 11,9% 10,6% 9,3% 8,9% 10,1% 52,2% 54,4% 55,0% 62,9% 62,4% 63,8% Fonte: Otto, 2004

O cenário base do modelo considera uma alíquota efetiva de 46,3% por representar a mediana mundial. Conforme discutido anteriormente, esse parâmetro é tratado como uma variável estática e não tem valores diferentes para cada simulação. Entretanto, após a análise dos resultados iniciais, são testadas também as alíquotas do primeiro quartil e do terceiro quartil.

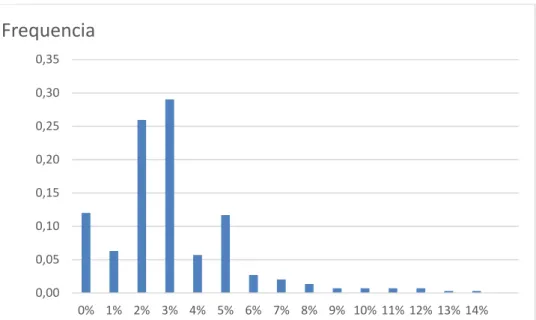

As regras para cobrança dos royalties são mais complexas que os impostos sobre lucro. Segundo um estudo publicado pelo Banco Mundial em 2006, há países que praticam alíquotas de até 14%. O estudo do Banco Mundial (2006) não apresentou os

4 Reguladas pelo CoW (Contract of Work).

dados agrupando os países com maiores e menores royalties como Otto (2004). Entretanto, podemos utilizar os dados apresentados6 para identificar as taxas que são

mais frequentes com base no histograma no Gráfico 6.

Gráfico 6 – Histograma com a Frequência dos Royalties em Diversos Países Fonte: Banco Mundial, 2006

O cenário base do modelo considera uma alíquota efetiva de 3% por representar a mediana mundial. Esse parâmetro será tratado como uma variável estática e não terá valores diferentes para cada simulação. Entretanto, após a análise dos resultados iniciais, serão testadas também as alíquotas de 1% para representar os países com taxação mais baixa e de 5% para as mais altas.

6Inclui as alíquotas praticadas nos seguintes países: Argentina, Austrália, Birmânia, Bolívia, Botswana, Brasil,

Canada, Chile, China, EUA, Filipinas, Gana, Índia, Indonésia, Moçambique, México, Mongólia, Namíbia, Nova Guiné, Peru, República Dominicana, Tanzânia, Venezuela, Zâmbia e Zimbábue.

0,00 0,05 0,10 0,15 0,20 0,25 0,30 0,35 0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14%

Frequencia

2.2.5 Parâmetros Financeiros

A respeito da alavancagem financeira, são usados dados de Damodaran 7 desde

1998. Como podemos ver na Tabela 4, nos últimos 19 anos, as empresas de mineração passaram níveis de alavancagem que variaram desde 6,76% até 46,17%. No início da série, a alavancagem estava num patamar próximo de 30%. Entre 2004 e 2012, a alavancagem caiu para uma média próxima de 10%. Entretanto, nos anos seguintes, a alavancagem voltou para níveis mais altos e manteve-se recorrentemente acima de 30%.

Tabela 4 – Alavancagem das Empresas de Mineração entre 1998 e 2016

D/(D+E) Média Ano Média Período Primeiro Período 1998 1999 2000 2001 2002 2003 32,26% 27,10% 24,91% 32,22% 30,73% 20,14% 27,89% Segundo Período 2004 2005 2006 2007 2008 2009 2010 2011 2012 15,54% 13,37% 8,04% 6,76% 18,79% 12,87% 9,67% 12,36% 13,36% 12,31% Terceiro Período 2013 2014 2015 2016 32,53% 33,64% 46,17% 34,20% 36,63% Fonte: Damodaran

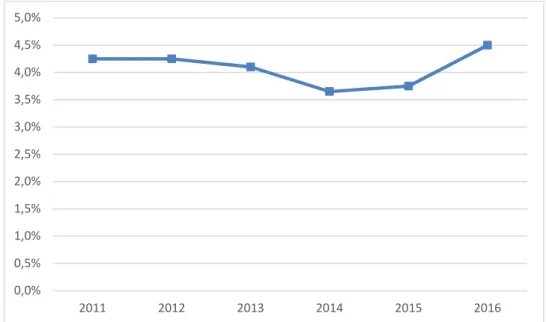

Em Ernst & Young (2017), analisa-se a estrutura de capital do setor de mineração baseada nos dados das 50 maiores empresas de mineração do mundo. Como podemos ver no Gráfico 7, entre 2011 e 2016, os juros médios ficaram entre 3,7% e 4,5%.

Gráfico 7 - Custo de Dívida das Empresas de Mineração entre 2011 e 2016 Fonte: Ernst & Young (2017)

0,0% 0,5% 1,0% 1,5% 2,0% 2,5% 3,0% 3,5% 4,0% 4,5% 5,0% 2011 2012 2013 2014 2015 2016

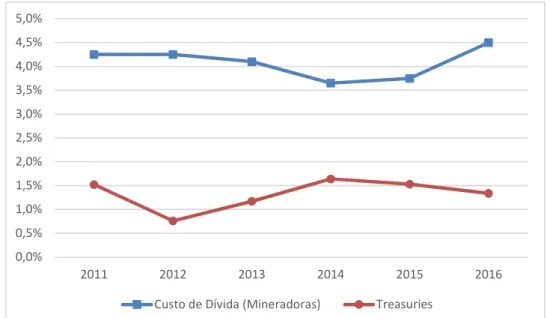

Apesar de muitas das maiores companhias do setor estarem localizadas em países emergentes, a forte correlação do resultado com o dólar americano permite o acesso dessas empresas aos mercados globais de crédito. Assim, podemos utilizar, como base de comparação do custo de dívida apresentado no Gráfico 7, a referência de ativo livre de risco dado pelas letras do tesouro americano. Entre 2011 e 2016, a taxa de juros pagos pelo Banco Central dos EUA nos títulos de 5 anos ficou entre 0,8% e 1,6% ao ano.

Gráfico 8 - Custo de Dívida das Empresas de Mineração x rendimento dos Treasuries entre 2011 e 2016

Fonte: Ernst & Young e Federal Reserve

0,0% 0,5% 1,0% 1,5% 2,0% 2,5% 3,0% 3,5% 4,0% 4,5% 5,0% 2011 2012 2013 2014 2015 2016 Custo de Dívida (Mineradoras) Treasuries

Segundo Damodaran (2017), as empresas com rating BB+ pagam um spread de risco de 2,5%; e com rating BB, de 3,0%. Esses dados podem ser vistos na Tabela 5. Considerando que a diferença entre a taxa de juros paga pelas mineradoras e o tesouro americano entre 2011 e 2016 ficou entre 2,0% e 3,5%, podemos inferir que o rating típico do setor estaria entre BB+ e BB. Assim, o cenário base do modelo considerará que o nível de alavancagem alvo da empresa é de 35% e seu custo de dívida é de 5,2% (2,45% do treasury de 5 anos atual + 2,75% de spread).

Tabela 5 – Relação entre Rating das Empresas x Spread da Dívida

Classificação Spread Observações Investment Grade AAA AA A+ A A- BBB 0,60% 0,80% 1,00% 1,10% 1,25% 1,60% Menor Risco de Default (calote) Speculative Grade BB+ BB B+ B B- CCC D 2,50% 3,00% 3,75% 4,5% 5,5% 6,5% a 10,5% 14% Maior Risco de Default (calote) Fonte: DAMODARAN

A Standard & Poor’s divulga anualmente um relatório contabilizando o percentual de empresas sob cada classificação que não cumpriu com suas obrigações financeiras 8. No histórico formado desde 1981, há anos em que nenhuma das

classificadas como BB+ ou BB entraram em default, mas houve anos em que essa taxa atingiu mais de 3% delas. A série mostra que, entre 1981 e 2016, 0,53% das empresas classificadas como BB+ e 0,75% das BB entraram em default. Esse valor pode parecer muito baixo, mas, quando acumuladas anualmente, levam a taxas mais altas. Para as empresas BB+, a S&P estima um risco de calote de 10,27% num horizonte de 15 anos. Para empresas BB, a S&P estima um risco de calote de 14,77% no mesmo prazo. Essa informação não será incorporada diretamente ao modelo, mas é importante para analisar a consistência dos parâmetros.

Tabela 6 – Relação entre Rating e Probabilidade de Default Histórica

Classificação Média Mediana Minimo Máximo

Horizonte de Tempo (anos) 1 3 5 7 9 15 AAA 0,00% 0,00% 0,00% 0,00% 0,00% 0,13% 0,35% 0,52% 0,66% 0,94% AA 0,01% 0,00% 0,00% 0,44% 0,02% 0,09% 0,37% 0,62% 0,83% 1,33% A+ 0,05% 0,00% 0,00% 0,58% 0,05% 0,21% 0,47% 0,69% 0,97% 2,02% A 0,05% 0,00% 0,00% 0,40% 0,06% 0,25% 0,51% 0,90% 1,29% 2,32% A- 0,08% 0,00% 0,00% 0,76% 0,07% 0,29% 0,60% 1,04% 1,38% 2,19% BBB 0,22% 0,00% 0,00% 1,40% 0,17% 0,69% 1,47% 2,23% 2,99% 4,79% BB+ 0,53% 0,00% 0,00% 3,70% 0,36% 2,12% 4,08% 5,82% 7,10% 10,27% BB 0,75% 0,65% 0,00% 3,09% 0,58% 3,57% 6,87% 9,39% 11,31% 14,77% B+ 2,20% 1,74% 0,00% 8,72% 2,15% 9,51% 14,98% 18,54% 21,41% 26,41% B 6,26% 5,32% 0,00% 17,24% 3,89% 13,03% 18,57% 22,28% 24,27% 28,55% B- 9,16% 7,45% 0,00% 32,43% 7,49% 19,91% 26,42% 30,21% 31,95% 34,55% CCC 23,96% 23,71% 0,00% 49,46% 26,78% 40,96% 46,42% 48,56% 50,38% 53,37%

Fonte: Standard & Poors

Segundo Damodaran, o beta desalavancado das empresas de mineração está em 0,96. Considerando a proporção de dívida no capital e a alíquota de imposto definidas previamente, podemos calcular o beta alavancado para o cenário base conforme a fórmula apresentada abaixo.

= ∗ 1 + ∗ 1 −

Sendo:

D: o % de dívida sobre o capital total

E: o percentual de capital próprio sobre o capital total T: a alíquota de impostos

Considerando uma taxa livre de risco igual ao treasury de 2,45% e o prêmio de risco do mercado de 6%, temos todas as premissas para calcular o custo do capital próprio de 9,9%.

= + ∗ !

Sendo:

Rf: a taxa livre de risco

MRP: o prêmio de risco de mercado

2.2.6 Parâmetros de Investimento

Na apresentação de sua oferta de ações, a Ero Copper apresentou a estimativa de investimentos necessários para iniciar a operação em Boa Esperança. O modelo base utilizará o valor de USD158 milhões estimados pela SRK com um desvio de 20%. Esse valor visa incorporar tanto as incertezas operacionais que podem encarecer e atrasar a execução das obras como, por exemplo, greves, quanto a volatilidade cambial.

A Ero Copper não apesentou os custos estimados para a manutenção da mina. Entretanto, com base no estudo da Wood Mackenzie, foi estimado qual seria esse valor. Dentro da amostra utilizada, selecionamos as minas cuja produção média está próxima da produção de 17 mil toneladas anuais (38 milhões de libras). Neste subgrupo, há empresas cujos custos de manutenção anuais vão desde US$1 milhão até US$14 milhões. A mediana encontra-se em US$4 milhões e, como podemos ver no Gráfico 9, há uma concentração no intervalo entre US$2 milhões e US$6 milhões. Assim, o cenário base considera um valor anual com manutenção de US$4 milhões.

Gráfico 9 – Custos de manutenção (em US$ milhões ao ano) para mineradoras de porte similar à Ero Copper (produção anual entre 35 e 43 milhões de toneladas ao

ano)

Fonte: Wood Mackenzie (2017)

2.2.7 Quantidade de Iterações

Neste trabalho, construímos cenários independentes em que, para cada uma das variáveis do modelo (extração de minério, teor, fator de recuperação, custo direto etc), são gerados valores segundo parâmetros estatísticos previamente definidos (média, mínimo, máximo, desvio-padrão etc). Apesar de ser possível haver desvios, é muito provável que o conjunto dos valores simulados ocorra na mesma proporção de sua parametrização.

Em outras palavras, se definirmos que a probabilidade de uma variável X ser igual a 1 é de 20% e de ser igual a 2 é de 80%, então, ao final das simulações, espera-se que, em 20% dos cenários, X tenha sido igual a 1, e, em 80% dos cenários, X tenha sido igual a 2. No entanto, é possível que a variável X tenha sido igual a 1 em 19%, 21% ou até mesmo 25% dos caso. Quanto menor o número de iterações, maiores são as chances de essa frequência divergir da proporção esperada. Assim, para aumentar a significância dos resultados, foram realizadas cem mil simulações.

0 2 4 6 8 10 12 14 16 35 36 37 38 39 40 41 42 43

Produção Anual em milhões de libras USD

Gráfico 10 – Comparativo entre a distribuição parametrizada e resultado obtido com 100, 1.000, 10.000 e 100.000 simulações

Fonte: Elaboração Própria

O Gráfico 10 mostra a distribuição dos resultados para a simulação de uma distribuição normal com média de 1.000 e desvio padrão de 250 em 4 casos diferentes. No primeiro caso, foram realizadas cem simulações e o resultado é um gráfico com pouquíssima semelhança com uma normal. No segundo caso, em que foram realizadas mil simulações, o formato característico de uma distribuição normal começa a aparecer, mas ainda com assimetrias. No terceiro caso, em que o total de simulações atingiu dez mil, temos de forma clara o formato característico de uma distribuição normal. No entanto, apenas no quarto caso, em que foram realizadas cem

-500 0 500 1000 1500 2000 2500 -500 0 500 1000 1500 2000 2500 -500 0 500 1000 1500 2000 2500 -500 0 500 1000 1500 2000 2500 -500 0 500 1000 1500 2000 2500 100 Simulações 1000 simulações 10.000 simulações 100.000 simulações Distribuição Normal Média: 1.000 Desvio Padrão: 250

mil simulações, podemos verificar a existência dos resultados extremos com 4 e 5 desvios-padrão. Para o objetivo deste trabalho, é importante que os resultados simulados reflitam os riscos envolvidos na operação de mineração e, portanto, as simulações serão realizadas com cem mil iterações.

2.3 Estimativa do Benefício

O benefício potencial foi medido pela diferença entre o valor presente líquido médio em dois casos: (i) com a parametrização base e (ii) com os parâmetros ajustados para uma empresa com política de hedge. Além do preço do cobre, a principal diferença entre os dois casos está nos parâmetros financeiros. Uma empresa com maior estabilidade de fluxo de caixa deve ter um custo de dívida menor porque a probabilidade de entrar em default é menor.

A premissa utilizada para caracterizar um default foi a permanência por um período de mais de um ano com os custos totais acima da receita total. Sempre que esse déficit era maior que a reserva de caixa, foi contabilizado um evento de default. Nestes cenários, os acionistas da empresa perderam o direito aos rendimentos futuros potenciais.

O processo de ajuste dos parâmetros pode ser explicado em três etapas. Primeiramente, verifica-se como a fixação dos preços afeta a probabilidade de default. Para tanto, é necessário gerar novas simulações com uma única alteração: a fixação do preço do cobre. Em seguida, utilizando-se a relação definida na Tabela 6, verifica-se qual o rating que tal empresa deveria ter. Por fim, os parâmetros de custo de dívida são redefinidos com base na relação definida na Tabela 5 e novas simulações são geradas. Em resumo, será verificado se a implantação de uma política de hedge permite a ampliação da alavancagem e/ou redução do custo de dívida.

3 Resultado Modelo Base

Nesta seção, apresentamos os resultados obtidos com a simulação do modelo base. Primeiramente, são apresentados os resultados no cenário em que não há fixação de preços. Em seguida, a consequência da fixação dos preços e o resultado esperado com a adoção de uma política de hedge.

3.1 Modelo Base sem Fixação de Preços

O modelo sem fixação de preços é a base de comparação do estudo e, por isso, seu resultado será apresentado em detalhes. Nas seções subsequentes, são apresentadas as alterações implementadas e seu efeito no resultado final.

3.1.1 Produção

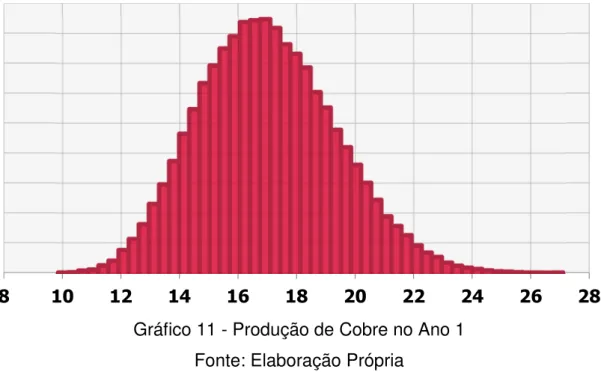

A produção de cobre esperada para o primeiro ano era próxima de 17 mil toneladas. De fato, tanto a média quanto a mediana das cem mil simulações ficaram próximas desse valor. Teoricamente, o valor de cobre produzido poderia ser até 49% menor que a média. Isso ocorre porque cada um dos três fatores de produção poderia atingir apenas 80% do esperado médio. Entretanto, como pode ser observado no Gráfico 11, a menor produção dentre as cem mil simulações foi de 10 mil toneladas, ou seja, 42% menor que a média. Teoricamente, o valor de cobre produzido poderia ser até 65% maior que a média. Isso ocorre porque cada um dos três fatores de produção poderia atingir até 120% do esperado médio. Entretanto, a maior produção dentre as cem mil simulações foi de 27 mil toneladas, ou seja, 59% maior que a média. O fato de nem o mínimo teórico nem o máximo teórico terem ocorrido não representa dificuldades para a estratégia uma vez que sua probabilidade de ocorrência, dada a distribuição contínua, é zero. Além disso, a aparente assimetria dos valores extremos também não representa um problema porque são valores cuja ocorrência é pouco frequente. Considerando apenas um intervalo de confiança de 90%, o valor mínimo foi de 13 mil toneladas (24% abaixo da média) e o valor máximo foi de 21 mil toneladas (24% acima da média). Neste intervalo, a aparente assimetria já foi reduzida e tende a se reduzir ainda mais quando nos aproximamos da média.

Gráfico 11 - Produção de Cobre no Ano 1 Fonte: Elaboração Própria

No Gráfico 12, realizamos a mesma análise feita para a produção de cobre do primeiro ano para todos os nove anos de vida da mina. Como esperado, o volume médio de cobre é igual ao produto do volume médio de minério extraído pelo teor médio obtido e a recuperação alcançada. Os valores mínimos e máximos encontram-se dentro do intervalo de +/- 30% com uma aparente assimetria. Entretanto, há certa simetria para os valores concentrados em torno da média.

Gráfico 12 - Produção de Cobre do Ano 1 ao Ano 9 Fonte: Elaboração Própria

A análise da distribuição de cada um dos parâmetros do modelo ano a ano seria exaustiva e não é relevante para o resultado. Por clareza, optamos por apresentá-los na forma consolidada, ou seja, considerando o resultado de todo o ciclo de vida do projeto. Sob esta ótica, a produção de cobre total média ficou em 154 mil toneladas concentradas entre 142 e 167 mil toneladas (90% dos valores). O mínimo foi de 124 mil toneladas (19% abaixo da média) e o máximo de 186 mil toneladas (21% acima da média). A Lei dos Grandes Números contribui para a simetria, mesmo nas caudas, dos resultados.

Gráfico 13 - Produção Total de Cobre em mil toneladas Fonte: Elaboração Própria

3.1.2 Preço do Cobre

Como podemos ver no Gráfico 14, o preço do cobre médio das cem mil simulações foi de USD6.064/ton com desvio padrão de USD327/ton (5%). O resultado ficou concentrado (90% dos valores) entre USD5.526/ton (-9%) e USD 6.602/ton (+9%). O mínimo foi de USD4.624/ton (-24%) e o máximo de USD7.459/ton (+23%).

Gráfico 14 - Preço Médio do Cobre em USD/ton Fonte: Elaboração Própria

Como consequência, como podemos ver no Gráfico 15, os royalties médios das cem mil simulações foram equivalentes a USD182/ton com desvio padrão de USD10/ton (5%). O resultado ficou concentrado (90% dos valores) entre USD166/ton (-9%) e USD198/ton (+9%). O mínimo foi de USD139/ton (-24%) e o máximo de USD224/ton (+23%).

Gráfico 15 - Royalties Médio em USD/ton Fonte: Elaboração Própria

4.500 5.000 5.500 6.000 6.500 7.000 7.500

3.1.3 Custos

Como podemos ver no Gráfico 16, o custo direto médio das cem mil simulações foi equivalente a USD1.960/ton com desvio padrão de USD96/ton (5%). O resultado ficou concentrado (90% dos valores) entre USD1.808/ton (-8%) e USD 2.122/ton (+8%). O mínimo foi de USD1.617/ton (-18%) e o máximo de USD2.420/ton (+23%).

Gráfico 16 - Custo Direto Médio em USD/ton Fonte: Elaboração Própria

Como podemos ver no Gráfico 17, o custo indireto médio das cem mil simulações foi equivalente a USD352/ton com desvio padrão de USD17/ton (5%). O resultado ficou concentrado (90% dos valores) entre USD324/ton (-8%) e USD 381/ton (+8%). O mínimo foi de USD290/ton (-18%) e o máximo de USD434/ton (+23%).

Gráfico 17 - Custo Indireto Médio em USD/ton Fonte: Elaboração Própria

3.1.4 Investimentos

Como podemos ver no Gráfico 18, o investimento médio das cem mil simulações necessário para a abertura foi equivalente a USD1.029/ton com desvio padrão de USD136/ton (13%). O resultado ficou concentrado (90% dos valores) entre USD807/ton (-21%) e USD1.258/ton (+22%). O mínimo foi de USD653/ton (-37%) e o máximo de USD1.581/ton (+54%).

Gráfico 18 - Investimento de Abertura Médio em USD/ton Fonte: Elaboração Própria

-440 -420 -400 -380 -360 -340 -320 -300 -280

Como podemos ver no Gráfico 19, o investimento médio das cem mil simulações necessário para a manutenção foi equivalente a USD235/ton com desvio padrão de USD15/ton (6%). O resultado ficou concentrado (90% dos valores) entre USD211/ton (-10%) e USD260/ton (+11%). O mínimo foi de USD179/ton (-24%) e o máximo de USD300/ton (+28%).

Gráfico 19 - Investimento de Manutenção Médio em USD/ton Fonte: Elaboração Própria

3.1.5 Juros

Como podemos ver no Gráfico 20, o pagamento de juros das cem mil simulações necessário para o financiamento foi em média equivalente a USD84/ton com desvio padrão de USD11/ton (13%). O resultado ficou concentrado (90% dos valores) entre USD66/ton (-21%) e USD103/ton (+23%). O mínimo foi de USD53/ton (-37%) e o máximo de USD130/ton (+55%).

Gráfico 20 - Juros Médios em USD/ton Fonte: Elaboração Própria

3.1.6 Impostos

Como podemos ver no Gráfico 21, o pagamento de impostos das cem mil simulações foi em média equivalente a USD1.063/ton com desvio padrão de USD180/ton (17%). O resultado ficou concentrado (90% dos valores) entre USD763/ton (-28%) e USD1.359/ton (+28%). O mínimo foi de USD304/ton (-71%) e o máximo de USD1.844/ton (+73%).

Gráfico 21 - Imposto Médio em USD/ton Fonte: Elaboração Própria

-140 -130 -120 -110 -100 -90 -80 -70 -60 -50

3.1.7 Custeio Total

Como podemos ver no Gráfico 22, a soma de todas as despesas apresentadas anteriormente representa tudo que precisa ser pago com a receita da venda do cobre. Esse custeio total precisa ser maior que o preço do cobre para que a empresa obtenha um resultado positivo. O custeio total médio das cem mil simulações foi equivalente a USD4.905/ton com desvio padrão de USD206/ton (4%). O resultado ficou concentrado (90% dos valores) entre USD4.570/ton (-7%) e USD5.248/ton (+7%). O mínimo foi de USD4.077/ton (-17%) e o máximo de USD5.867/ton (+20%).

Este resultado também poderia ter sido obtido de uma forma direta. Se assumirmos que o custo total segue uma distribuição normal, basta somar todos os custos para encontrar sua média e estimar um desvio padrão. Entretanto, tal método adicionaria mais uma premissa. Partindo-se de uma parametrização mais simples verificou-se a existência de caudas mesmo sem termos que defender que o custo segue um comportamento normal.

Gráfico 22 - Custeio Total Médio em USD/ton Fonte: Elaboração Própria

Colocando o Gráfico 22 (custeio total em vermelho) no mesmo plano do Gráfico 14 (preço médio do cobre em azul) vemos que há uma área de interseção. Essa região abrange 27,4% dos cenários e representa um risco para a sustentabilidade do negócio. Quando ocorrem ao mesmo tempo, e por um período maior que a reserva

de caixa permite suportar, a receita mais baixa da empresa não é suficiente para arcar com suas despesas mais altas.

Gráfico 23 - Comparativo Preço Médio e Custo Total Médio do Modelo Base Fonte: Elaboração Própria

Como a empresa possui uma reserva de caixa de USD5 milhões e ambos os eventos precisam ocorrer simultaneamente (baixo preço e alto custo), o percentual de cenários em que a empresa efetivamente entraria em default ficou em 1,9%. Para encontrar esse valor, o modelo contou com uma variável dummy que indicava sempre que o caixa ficou negativo.

Na prática, um evento de default nem sempre implica fim de uma empresa. Há formas alternativas para se avaliar o impacto de um evento de default. Alguns trabalhos optam por atribuir um custo para realizar uma renegociação. Em Weiss (1990), os custos diretos ligados à gestão de um processo de falência foram estimados num intervalo entre 2,8% e 7% do ativo total da empresa. Entretanto, em tais momento, os acionistas precisam renegociar com seus credores numa posição de desvantagem. Não é incomum que a retomada da operação ocorra mediante o aumento dos juros pagos, a imposição de restrições ao pagamento de dividendos, e a diluição da participação ou mesmo a perda do controle.

3.1.8 Ajuste dos Parâmetros

A probabilidade de a empresa constituída para a realização deste projeto dar um calote não está coerente com a premissa de rating definida no capítulo anterior. Para

27,4%