20

BUSINESS INTELLIGENCE NO SETOR

FARMACÊUTICO. A IMPORTÂNCIA DOS DADOS

PARA A CORRETA TOMADA DE DECISÕES

Márcio Lavrador

Mestrado integrado em Ciências Farmacêuticas. Faculdade de Farmácia da Universidade de Lisboa

Resumo

O business intelligence surge como resultado da simbiose entre a gestão e a tecnologia dentro de uma empresa,

visando a obtenção de conhecimento, através da análise de dados, para a correta tomada de decisões.

Em Portugal, no período de 2007 a 2010, o mercado farmacêutico apresentou uma taxa de crescimento de -1,8 por cento, face à taxa de crescimento de 7,9 por cento da Europa. A empregabilidade, por sua vez, registou um crescimento de -9 por cento, face ao crescimento europeu de 3 por cento. Num mercado em queda e em constante mudança, surge a necessidade das diferentes empresas do setor farmacêutico (produtoras, distri-buidoras e retalhistas) adotarem novas ferramentas que agilizem todo o processo da tomada de decisões. Utilizando como base o mercado de medicamentos para a diabetes, o presente estudo destacará as inúme-ras vantagens que o trabalho realizado num departamento de business intelligence poderá representar para as

diferentes empresas, dentro dos seus diferentes departamentos.

Palavras-chave: Business intelligence, indústria farmacêutica, gestão de dados, estudo do mercado, mercado

da diabetes, previsão do mercado.

Abstract

Business intelligence emerges as a result of the symbiosis between technology and management within the company, which aims to generate knowledge, through data analysis, for correct decision-making.

In Portugal, the pharmaceutical market showed a growth rate of -1,8% compared to the growth rate of 7,9% in Europe between 2007 and 2010. However, employability decreased by 9% compared to the European growth of 3%. In a falling market, in constant changing, emerges a dire need of different companies in the pharmaceutical sector (producer, distributor and retailer) in adopting new tools that simplify the entire decision-making process.

Using the diabetes medicines market as an example, this study will emphasize the many benefits of the work, taking place in the business intelligence department, and what it could represent for the companies, within its different departments.

Keywords: Business intelligence, pharmaceutical industry, data management, market research, diabetes

market, market forecast.

Introdução

O mercado farmacêutico mundial avalia-se, em ven-das, em mais de 715 mil milhões de euros em 2011. Com uma taxa de crescimento anual de 3 por cento, prevê-se que o mesmo ultrapassará os 900 mil mi-lhões de euros em 20161.

De 2007 a 2010, a taxa de crescimento do mercado far-macêutico europeu foi de 7,9 por cento versus o

cres-cimento de -1,8 por cento registado em Portugal. A empregabilidade no setor apresentou um crescimen-to de 3 por cencrescimen-to, contrastando com o crescimencrescimen-to de

-9 por cento do mercado nacional. Das 137 empresas farmacêuticas (associadas à APIFARMA) em 2007, apenas se registaram 130 em 20102.

Em 2009, confrontado com elevados encargos rela-tivamente às despesas relacionadas com os medica-mentos, com o equivalente a cerca de 15 por cento da despesa nacional em saúde, e enquadrado por uma política de cortes orçamentais, o Governo executou a aprovação de medidas de teor legislativo mais restri-tas que contrariassem tais despesas.

21

Gráfico 1 – Encargos com medicamentos em relação à despesa nacional em saúde, em percentagem

Fontes: IGIF; INFARMED.

Face às mudanças legislativas que contribuíram para a queda súbita quer das margens quer dos preços dos medicamentos, muitas empresas dentro do setor foram obrigadas a iniciar uma política de cortes: di-minuição dos postos de trabalho, didi-minuição dos sa-lários dos trabalhadores, fusão de algumas empresas para se tornarem mais competitivas. Outras empre-sas foram vendidas e outras tantas deixaram o mer-cado português. Muitas, se não a maior parte, foram forçadas a reformular o seu plano de negócios, visan-do uma maior eficácia e eficiência visan-dos seus métovisan-dos e processos de atuação no mercado português. Não obstante, mantinha-se ainda assim a necessidade de conhecer, controlar e minorar os riscos de negócio as-sociados a cada atividade. Por isso, tornou-se impor-tante que as decisões tomadas fossem sempre as mais corretas. O objetivo final seria apenas um: redução de custos, para compensar a queda das margens e preços dos medicamentos.

O business intelligence surge como resultado da simbiose

entre a gestão e a tecnologia dentro de uma empresa, visando a obtenção de conhecimento, através da aná-lise de dados, para a correta tomada de decisões. É um processo cuja matéria-prima é a informação obtida através dos dados e o produto final o conhecimento fidedigno. Tudo se resume, portanto, a planeamento, gestão e controlo da informação, de modo a criar e distribuir conhecimento de forma útil e otimizada3.

O estudo desenvolvido neste artigo tem como finali-dade a procura do valor competitivo da existência de um departamento de business intelligence dentro de uma

organização do setor farmacêutico. Inicialmente, será feita uma introdução teórica ao tema. Aprofundar- -se-á não só o conceito teórico, mas também a estru-tura típica e simplificada de um sistema de business

intelligence na prática. Posteriormente, para melhor

es-clarecer as vantagens desta área, será efetuado, usan-do a estrutura usan-do sistema, um estuusan-do incidinusan-do num tipo específico de mercado de medicamentos entre os anos de 2004 e 2011. Depois de elaborada a recolha e visualização de dados, pretende-se enumerar os pa-drões e tendências percetíveis, quantificar os possí-veis fatores que justificam a dinâmica do mercado e, por fim, mostrar a aplicação do conhecimento gerado dentro das diferentes empresas no setor farmacêutico, pretendendo-se com isto conseguir prever a evolução do mercado de medicamentos, com uma margem de erro associada, nos anos anteriores a 2011.

A pesquisa visa não só mostrar a aplicabilidade desta área na empresa produtora, como também a na em-presa distribuidora e na retalhista (farmácia/parafar-mácia).

O mercado de medicamentos escolhido para ser de-talhadamente analisado e utilizado como base para o estudo é o mercado da diabetes.

Business Intelligence: Definição

Reza a história que desde as primeiras linhas escritas sobre estratégia, do livro de Sun Tzu (A Arte da Guerra,

de há 2500 anos), passando por Maquiavel (séculos XV e XVI), até Clawsewitz (século XIX), se verifica a constante preocupação em conhecer incondicional-mente os nossos pontos fortes e fracos, bem como os dos nossos adversários (concorrentes, no caso em-presarial), e, em pormenor, as várias especificidades do terreno em que nos deslocamos (por analogia, o mercado e a sua envolvência). A finalidade é perfei-tamente percetível: num contexto concorrencial, co-nhecimento é vantagem3.

O conceito de business intelligence surgiu em 1996, no

âmbito do Gartner Research Group. Este conceito já estava presente nas organizações e era aplicado atra-vés de diferentes sistemas, dependendo das épocas em questão. Todavia, com a evolução das tecnologias e sistemas de informação e com as visíveis mudanças nas organizações surgiu o conceito de executive infor-mation systems. Estes sistemas vieram incrementar a

qualidade da gestão estratégica nas organizações, através das novas tecnologias e diversas técnicas de extração, transformação, processamento e apresenta-ção de dados. O objetivo destes sistemas era, de certa forma, ajudar os gestores na tomada de decisão estra-tégica e fornecer informação em tempo real4.

Contu-do, a sua definição sempre foi considerada um alvo em permanente movimento. O business intelligence é,

si-multaneamente, um sistema de orientação, condução de negócio, diferencial competitivo e um conjunto de

15,500% 15,00% 14,500% 14,00% 13,500% 13,00% 12,500% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Encargos com medicamentos (%) em relação à despesa nacional em saúde

22

tecnologias que servem para capturar, organizar, pre-parar, aceder e analisar um conjunto de dados. Deste modo, fornece às organizações a perceção de que neces-sitam para a melhor tomada de decisões estratégicas, táticas e operacionais5.

Recentemente, começaram a surgir sistemas que apre-sentam tais características, designados agora como ferramentas de business intelligence6. Focados na gestão

estratégica, estes novos sistemas surgem como um im-portante apoio para dar resposta às necessidades dos gestores na gestão de informação, quer seja a nível es-tratégico, tático ou operacional de uma organização: a nível de estratégia, os sistemas de business intelligence

tornam não só possível a definição de metas e objeti-vos, assim como o seu respetivo acompanhamento, permitindo a realização de diferentes relatórios (por exemplo, rentabilidade das vendas); a nível tático, permitem otimizar ações futuras e modificar aspetos organizacionais, financeiros ou tecnológicos do de-sempenho da organização (por exemplo, simular situ-ações de compra e venda), a fim de ajudar a alcançar os seus objetivos estratégicos de uma forma mais eficaz; por último, a nível operacional, os sistemas de business intelligence são utilizados para executar análises ad hoc e

responder a questões relacionadas com operações das atividades da organização (por exemplo, clientes, ven-das, fornecedores)7.

Segundo Chaudhuri e Narasayya, será difícil encontrar uma organização bem-sucedida que não tenha aprovei-tado os sistemas de business intelligence para o seu

negó-cio8. Como tal, até à data, tem-se assistido a uma

cres-cente procura destes sistemas em diversas áreas, como o transporte, os serviços bancários, as telecomunicações, a saúde, a indústria de distribuição e fabricação, o reta-lho, entre outros7,9. As necessidades das organizações,

contudo, variam conforme a natureza do seu negócio e, em consequência, as necessidades dos sistemas de busi-ness intelligence variam conforme os seus requisitos4.

No paradigma do mundo atual, em que a informação é um recurso quase ilimitado, o conhecimento otimizado assume um papel essencial. Num mercado cada vez mais competitivo, como é o caso do mercado farmacêutico, a pressão para a obtenção deste conhecimento oportuno e fiável já não é apenas endógena, mas situa-se também fora da própria empresa, alargada ao seu meio envolven-te. De facto, as exigências dos designados stakeholders (os

«interessados» – clientes, fornecedores, investidores, me-dia, público em geral) estão a atingir níveis inusitados,

obrigando as empresas à modernização dos seus proces-sos3.

A implementação de um projeto de business intelligence

numa empresa é hoje uma decisão crítica e complexa que deve ser gerida com a máxima seriedade e rigor.

É importante, porém, perceber que o business intelligence

não é uma bala mágica. O seu valor prende-se com a sua capacidade de obtenção, organização, transformação e análise de dados. A melhor informação do mundo torna-se improfícua torna-se não poder torna-ser utilizada. As empresas que souberem obter e usar esses dados para o seu bene-fício serão as únicas a alcançar as metas que desejam no âmbito desta área.

Muitos concordam com a expressão «knowledge is power».

No entanto, ter disponíveis grandes mananciais de da-dos – «big data» – não significa, concomitantemente, ter

conhecimento. Os dados são nada mais do que informa-ção. O poder do conhecimento surge apenas quando es-ses dados são recolhidos, organizados e utilizados para alcançar um determinado resultado10.

Ainda que a análise dos big data aparente fornecer

vanta-gem competitiva para as empresas, através de uma me-lhor compreensão do cliente e crescimento da receita, estas continuam numa luta interna para perceber quais os benefícios e problemas que poderão obter como re-sultado final. Apesar das suas vantagens, são já conheci-dos três grandes problemas associaconheci-dos à análise conheci-dos big data: é um processo caro, muito moroso e

extremamen-te complexo11. Os analistas até usam o termo dos «três

vês» para caracterizar o elevado «volume», «velocidade» e «variedade» natural dos big data. A raiz de todos os

pro-blemas associados a esta área é justamente a qualidade dos dados que são usados. Atualmente, não só existem mais dados para gerir, como também existem mais da-dos para contextualizar5. Segundo Gartner, as empresas

gastam atualmente entre meio milhão e cinco milhões de dólares por ano em plataformas para preparar e mo-delar os big data, a fim de torná-los disponíveis.

A contextualização de dados surge, então, como uma nova abordagem que visa diminuir os custos e tempo associado ao trabalho de análise dos big data. Contexto é,

portanto, a relação entre os diferentes elementos de da-dos que definem as respostas para as questões: «onde?», «quando?», «porquê?», «como?» e «quem?». Só desta for-ma se torna possível a tofor-mada de decisões oportunas, precisas e substanciais com base em factos. Sem contex-to, o processo de integração de dados de várias bases de dados torna-se incrivelmente complicado, e muitas ve-zes fugaz, em termos de relevância comercial oportuna11.

Torna-se claro que todo este tipo de trabalho, com a sua devida complexidade, só é possível devido à existência de sistemas tecnológicos adequados.

Os sistemas tecnológicos utilizados num departamento de business intelligence são atualmente os «catalisadores»

de mudança, permitindo concretizar na prática as novas abordagens de «boa gestão» e de «bom governo» das empresas. De uma forma racional e eficaz, pelo diag-nóstico, análise, acessibilidade, partilha e reporting de

23 dados, é possível aos gestores das diferentes empresas

perceber o que é essencial no seu negócio e transformar a gigantesca quantidade de informação gerada em co-nhecimento útil, oportuno e fiável. Além disso, como é de esperar, estes tenderão a transformar esse conhe-cimento em resultados, para que as empresas possam passar da eficiência operacional à eficácia corporativa, traduzindo-se no alcance das receitas desejadas. Os sis-temas tecnológicos mais comummente utilizados pelos gestores para a transformação de dados em conheci-mento são os seguintes: ERP (enterprise resource planning);

CRM (customer relationship management); SCM (supply chain management); data warehouses; Internet3.

Um sistema-padrão de business intelligence é composto

pelos seguintes elementos:

• Módulo de ETL (extraction, transformation and loading) – componente dedicada à extração, ao

car-regamento e à transformação de dados. É a parte responsável pela recolha das informações nas mais diversas fontes (sistemas ERP, arquivos .txt ou fi-cheiros Excel);

Figura 1 – Estrutura típica e simplificada de um sistema tecnológico de business intelligence3

• Data warehouse/data marts – locais onde ficam

con-centrados todos os dados que são extraídos dos sis-temas operacionais. A grande vantagem em ter um repositório de dados separados consiste na possibi-lidade de armazenar informações históricas e agre-gadas, construindo assim um melhor suporte para as análises efetuadas a posteriori;

• Front-end – parte de um projeto de business intelli-gence visível ao usuário. Pode consubstanciar-se em

forma de relatórios padronizados e ad hoc, portal de

intranet/Internet/extranet, análise OLAP e funções di-versas como data mining ou forecasting (projeções de

cená-rios futuros baseados em determinadas premissas). Estes tipos de sistemas têm em comum um conjunto de caraterísticas fundamentais:

• O acesso a dados fiáveis – a utilização correta e fiel dos dados e a sua fácil integração e compreensão entre áreas são imprescindíveis para um exercício consciente da gestão;

• O aumento da transparência e a compreensão do pró-prio negócio – a disponibilização de conhecimento em tempo útil permite aos gestores e decisores obter uma perspetiva das áreas que devem gerir com total transpa-rência e aumentar a sua capacidade de compreensão; • O suporte para a tomada de decisões corretas – só uma compreensão profunda da realidade pode permitir tomadas de decisão acertadas; como tal, o conhecimento gerado pelos sistemas de business intelligence, potenciados

pelas tecnologias de comunicação atuais, deve dar su-porte e justificação adequado às medidas tomadas pelos vários intervenientes no processo de gestão3.

Métodos

Foram inicialmente recolhi-dos e organizarecolhi-dos, em tabelas e gráficos, os dados referentes à evolução do mercado, anual e mensal, da diabetes de 2004 a 2011 (anos em que foram dispo-nibilizados os dados), em valor e unidades obtidos através da fonte INFARMED – Autorida-de Nacional do Medicamento e Produtos de Saúde, I.P.

Posteriormente, na fase da or-ganização, procedeu-se à sua interpretação. Identificaram- -se os seguintes aspetos: os pa-drões e tendências mensais na evolução das vendas; as anoma-lias da evolução do mercado; os possíveis fatores externos/variáveis qualitativas das em-presas que justificassem tais anomalias. Calculou-se os respetivos impactos em percentagem que podiam estar na origem de tais alterações e desenvolveu-se e testou-se um modelo de previsão do mercado para facultar o conhecimento necessário para a correta tomada de de-cisões. Finalmente, de acordo com toda a informação obtida, foram enumeradas as possíveis vantagens para as diferentes empresas no setor farmacêutico.

Fontes internas Fontes externas DW corporativo Data marts Data mining

E

T

L

Metadados

Reporting OLAP Data mining Ad-hoc queries Data quality EIS CRM analítico MIS24

Resultados /

Case Study

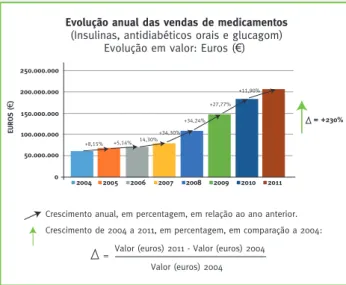

O mercado anual da diabetes (vendas de insulinas, an-tidiabéticos orais e glucagom), em valor e unidades, de 2004 a 2011, é representado pelos Gráficos 2 e 3. Veri-fica-se, em ambos os gráficos, um crescimento acentu-ado bem visível. Em valor, o mercacentu-ado apresentou um crescimento de cerca de 230 por cento e, em unidades, o equivalente a 50 por cento.

Os fatores que mais se destacam e que podem justificar tais valores são:

1. O aumento da prevalência da diabetes em Portugal. De 2008 a 2011, o número total de casos (soma de casos diagnosticados e não diagnosticados) aumentou de 905 mil para 1 003 000, respetivamente. É, no entanto, de salientar que o número de casos diagnosticados au-mentou, contrariamente ao número de casos não diag-nosticados12. Uma justificação para tal poderá ser a

maior sensibilização da população, ao longo dos anos, para o controlo e tratamento das suas patologias;

Gráfico 2 – Evolução anual das vendas de medicamentos para a diabetes, em valor (euros)

Gráfico 3 – Evolução anual das vendas de medicamentos para a diabetes, em volume (unidades)

2. O aumento do custo médio das embalagens de anti-diabéticos orais e insulinas (121 por cento) no âmbito do SNS em Portugal Continental, de 2004 a 201112;

3. A entrada (AIM) e comercialização de um grupo novo de antidiabéticos orais (mais dispendioso): os inibidores DPP-IV (classe ATC: A10BD), em 2007. A substituição e/ou associação com a medicação (já preconizada para o tratamento) pelos inibidores DPP-IV contribuiu, em grande parte, para o elevado crescimento verificado, em valor, de 34,30 por cento no ano de 2008, em relação ao ano de 2007. Em unidades, registou-se um crescimento de 10,71 por cento. Compa-rado com os anos anteriores, de 2004 a 2007,

constata--se que houve um crescimento abrupto, quer em valor quer em unidades. Em média, as vendas de medicamen-tos para a diabetes cresciam anualmente, em valor, 9,20 por cento e, em unidades, 4,74 por cento13;

4. O início da comercialização de insulinas e análogos de ação lenta (classe ATC: A10AE) no final de 2007 e início de 2008. Em 2009, as «novas» insulinas e aná-logos de ação lenta (no mercado, em ambulatório, de insulinas, no âmbito do SNS) apresentaram um cres-cimento das vendas em relação ao ano anterior, em valor, de 22 por cento e, em unidades, de 13 por cen-to12. Desta forma, contribuíram também para a

evolu-ção positiva do mercado total da diabetes. Em 2009 verificou-se um crescimento das vendas de medica-mentos para a diabetes, em valor, de 34,24 por cento em relação a 2008 e, em unidades, de 6,48 por cento. Foi também analisado o número de médicos especia-listas em endocrinologia inscritos na Ordem dos Mé-dicos entre 2004 e 2011. No entanto, por se terem ins-crito, em média, apenas quatro médicos por ano, não se considerou este fator relevante para o estudo14.

Depois de analisada a evolução anual das vendas de medicamentos para a diabetes, em valor e unidades, e identificados os possíveis fatores que podem justi-ficar as maiores alterações visíveis no mercado total, seguiu-se a investigação mais pormenorizada. O mer-cado mensal da diabetes (vendas de insulinas, antidia-béticos orais e glucagom), em valor e unidades, de 2004 a 2011, é ilustrado através dos Gráficos 4, 5, 6 e 7. Interpretando as vendas mensais, em valor (Gráficos 4 e 5), dos diferentes anos em relação aos seus cresci-mentos e decrescicresci-mentos, verifica-se a existência de padrões de evolução das vendas ao longo dos meses.

250.000.000 200.000.000 150.000.000 100.000.000 50.000.000 0 = +230% 2004 2005 2006 2007 2008 2009 2010 2011 Evolução anual das vendas de medicamentos

(Insulinas, antidiabéticos orais e glucagom) Evolução em valor: Euros (€)

EUROS ( € ) +8,15% +5,14% 14,30% +34,30% +34,24% +27,77% +11,90%

Crescimento anual, em percentagem, em relação ao ano anterior. Crescimento de 2004 a 2011, em percentagem, em comparação a 2004:

Valor (euros) 2011 - Valor (euros) 2004 Valor (euros) 2004 = 10.000.000 9.000.000 8.000.000 7.000.000 6.000.000 5.000.000 4.000.000 3.000.000 2.000.000 1.000.000 0 2004 2005 2006 2007 2008 2009 2010 2011 = +50% Evolução anual das vendas de medicamentos

(Insulinas, antidiabéticos orais e glucagom) Evolução em valor: Unidades

+4,10% +3,92% +6,21%

+10,71% +6,48%

+5,58% +4,41%

Unidades

Crescimento anual, em percentagem, em relação ao ano anterior. Crescimento de 2004 a 2011, em percentagem, em comparação a 2004:

Valor (unidades) 2011 - Volume (unidades) 2004 Volume (unidades) 2004

25 Normalmente, tal como se pode verificar nos gráficos,

parece que as vendas crescem e decrescem de mês a mês. Existem, no entanto, dois momentos do ano de 2011 que contrariam esta evolução: em outubro, as vendas crescem contrariamente ao que seria de espe-rar e em janeiro também se verifica o mesmo fenóme-no em relação ao mês de dezembro do afenóme-no anterior. Os padrões de crescimentos e decréscimos mensais identificados podem ser justificados pelo comporta-mento habitual do utente de, normalmente, comprar num mês o suficiente para dois meses – ou por aviar mais do que uma receita ou por comprar embalagens de 60 comprimidos, para dois meses. A não adesão

Gráfico 4 – Evolução mensal das vendas

de medicamentos para a diabetes, em valor (euros). Padrões e tendências mensais de evolução do mercado

Padrão mensal de evolução negativa existente no período de análise. Padrão mensal de evolução positiva

existente no período de análise. Indicador de evolução positiva em relação ao mês anterior.

Indicador de evolução negativa em relação ao mês anterior.

Gráfico 5 – Evolução mensal das vendas

de medicamentos para a diabetes, em valor (euros). Crescimentos mensais, em percentagem, em relação ao mês anterior

EM PERCENTAGEM (%)

Gráfico 6 – Evolução mensal das vendas

de medicamentos para a diabetes, em volume (unidades). Padrões e tendências mensais de evolução do mercado

Padrão mensal de evolução negativa existente no período de análise. Padrão mensal de evolução positiva

existente no período de análise. Indicador de evolução positiva em relação ao mês anterior.

Indicador de evolução negativa em relação ao mês anterior.

Gráfico 7 – Evolução mensal das vendas

de medicamentos para a diabetes, em volume (unidades). Crescimentos mensais, em percentagem, em relação ao mês anterior

EM PERCENTAGEM (%)

correta à terapêutica pode também ser identificada como uma possível causa que leve a que a medicação para um mês se prolongue para dois meses.

O aumento de vendas em outubro e janeiro de 2011, que contraria a evolução normal, pode estar relacio-nado com a necessidade de compra proveniente do momento do ano em questão:

- Outubro segue-se à época balnear. Os utentes com-pram mais nos meses anteriores, voltando depois a comprar nos meses posteriores à época normal de fé-rias – em agosto há sempre uma queda acentuada de vendas de medicamentos para a diabetes. Em média, tem uma evolução, em valor, de -8,46 por cento em relação ao mês anterior;

26

- Janeiro segue-se ao mês de dezembro, mês de festivi-dades (Natal e fim de ano), em que acontecem descui-dos com a alimentação. Como forma de compensação, os utentes, talvez maioritariamente no caso da diabe-tes tipo 1 – diabéticos insulinodependendiabe-tes –, têm de aumentar a frequência da administração da medicação. Janeiro poderá servir então como o mês para compen-sar o stock do que foi gasto a mais no mês anterior. A

média do crescimento das vendas em dezembro, em va-lor, é de 7,09 por cento e, em janeiro, de 0,13 por cento. Com a finalidade de justificar todas as alterações até ao momento identificadas nos dados referentes à evo-lução mensal das vendas, em valor, será feita a mesma análise para os dados que dizem respeito à evolução mensal das vendas em unidades (Gráficos 5 e 6). Pretende-se não só enumerar as alterações comuns e incomuns entre as duas evoluções, como também os fatores que possivelmente servem de explicação a tais fenómenos.

Observando o Gráfico 5 percebe-se uma certa re-petição da tendência verificada na evolução normal das vendas em valor: os meses de junho de 2005 e se-tembro de 2010 apresentam também uns picos anó-malos; a partir de 2007 aumenta o intervalo entre as vendas equivalentes de dezembro e janeiro; em 2011 observa-se uma diminuição desse mesmo intervalo (as vendas de janeiro de 2011 são inferiores não só em comparação com as de 2010, como também com as de 2009); os meses de outubro e janeiro mantêm a tendência crescente em relação ao mês anterior com vendas também crescentes.

Relativamente aos picos anómalos identificados, cal-culados os crescimentos em percentagem de vendas mensais, verifica-se que no mês de junho de 2005 houve um crescimento em valor de 22,16 por cento e, em unidades, de 16,85 por cento. Em setembro de 2010 verificou-se um crescimento em valor de 36,32 por cento e, em unidades, de 35,91 por cento.

O mês de junho de 2005 contrariou o padrão normal das vendas: teve um crescimento positivo em relação ao que se verifica no mesmo mês dos outros anos. O mês de setembro de 2010, apesar de estar de acordo com o padrão, apresentou um crescimento positivo em média 5,4 vezes superior à média do crescimento em valor e um crescimento positivo em média 5,5 ve-zes superior à média do crescimento em unidades que se verifica no mesmo mês dos outros anos.

Com o objetivo de procura dos possíveis motivos que justificassem estas alterações repentinas do mercado foi feita uma pesquisa das notícias de mais destaque,

bem como de nova legislação, relativamente a alte-rações na comparticipação de medicamentos para a diabetes. Após a sua identificação, investigou-se qual podia ser a alteração legislativa que estaria por detrás deste fenómeno:

• 23 de maio de 2005 – «Governo vai alterar comparti-cipação | O Governo vai apresentar dentro de um mês, na altura em que será divulgado o Orçamento Retifi-cativo, propostas de alteração à comparticipação dos medicamentos, disse à Agência Lusa fonte do gabinete do ministro da Saúde». – «As mudanças na compar-ticipação dos medicamentos deverão seguir algumas das recomendações do “Estudo do Sistema de Com-participação de Medicamentos e a sua Adequação à Reforma da Saúde”, incluindo o Regime de Preços dos Medicamentos a comparticipar pelo Estado»15;

• 26 de maio de 2005 – «Governo vai alterar compar-ticipação dos medicamentos»16;

• 11 de agosto de 2005 – Decreto-Lei n.º

129/2005 – «Tal como definido na Resolução do Con-selho de Ministros n.º 102/2005, de 2 de junho, torna-se também necessário intervir ao nível das despesas do Estado com medicamentos, de modo a introduzir alguma racionalização. (…) Em sede de comparticipa-ção, procede-se, agora, à redução em 5% no escalão máximo de comparticipação do Estado no preço dos medicamentos, quer no regime geral quer nos regimes especiais de comparticipação por patologias e grupos especiais de utentes (…)»;

• 1 de setembro de 2005 – Despacho n.º

19 650-A/2005, de 1 de setembro – «No que concerne às alterações introduzidas por este diploma no regi-me de compartição dos regi-medicaregi-mentos que integram o escalão A, foi determinado, pelo o n.º 6 do artigo 3.º deste diploma, na sua atual redação, que continuem a ser comparticipados pelo Estado a 100% os medica-mentos considerados, por despacho ministerial, im-prescindíveis em termos de sustentação de vida (…) Os grupos farmacoterapêuticos em que se integram os medicamentos considerados imprescindíveis em termos de sustentação de vida (…) são os que cons-tam do anexo ao presente despacho (…) 8.4 – Insuli-nas, antidiabéticos orais e glucagom»;

• 16 de setembro de 2010 – «Medicamentos. Gover-no põe fim à comparticipação de 100%» – «O goverGover-no aprovou hoje mexidas nas comparticipações especiais de medicamentos e acaba com os regimes de gratuiti-dade existentes. De acordo com o diploma hoje apro-vado em Conselho de Ministros, “reduz-se o regime especial de 100% para 95% e para 90% no escalão A do regime geral”. Uma medida explicada pela minis-tra da Saúde, Ana Jorge»17;

27 • 17 de setembro de 2010 – «Comparticipações a 100%

vão acabar nos medicamentos» – «Idosos carenciados fi-cam sem remédios gratuitos (…) “Todos os medifi-camen- medicamen-tos do escalão A que são comparticipados a 100% para idosos de baixos recursos passam a ter uma comparti-cipação de 95%. Também os medicamentos compartici-pados a 100% para idosos de baixos recursos e que estão incluídos nos escalões B, C, ou D passam a ser compar-ticipados a 95%”, disse Ana Jorge, após a aprovação em Conselho de Ministros»18;

• 14 de outubro de 2010 – «Diabetes: Comparticipação de insulina mantém-se a 100%, doentes devem evitar corrida às farmácias – coordenação nacional» – «O coor-denador do Programa Nacional de Prevenção e Contro-lo da Diabetes apeContro-lou hoje aos diabéticos para evitarem corridas às farmácias, assegurando que não há falta de insulina e que a comparticipação deste produto se man-tém em 100 por cento»19;

• 15 de outubro de 2010 – entrada em vigor dos

artigos do Decreto-Lei n.º 106-A/2010, de 1 de outubro20.

«O Ministério da Saúde acaba de esclarecer que, apesar de o Decreto-Lei que reduz algumas comparticipações de medicamentos ter sido publicado hoje para entrar em vigor amanhã, as novas regras só têm efeitos práticos a partir do próximo dia 15.» O Decreto-Lei n.º 106-A/2010 estabelece que o regime especial de 100 por cento de comparticipação é reduzido para 95 por cento, enquan-to se reduz de 95 para 90 por cenenquan-to a comparticipação do escalão A do regime geral.

Conclui-se, desta forma, que a existência de notícias re-veladoras de alterações em termos de comparticipação da medicação para os utentes com diabetes pode ser considerada um fator externo extremamente poderoso, por ter a capacidade de gerar o pânico na população, resultando na corrida às farmácias para obtenção dos medicamentos. Com o receio da inflação do preço dos medicamentos (por diminuição da comparticipação), os utentes tendem a aumentar o seu stock. Quando

analisa-dos os gráficos, verifica-se que, após os picos, as vendas dos meses que se seguem tendem a compensar e a recu-perar a evolução normal das vendas. Ainda no âmbito legislativo, é necessário referir que foi mais precisamen-te a partir do ano de 2005 que se iniciou um conjunto de mudanças em termos legislativos que incluíram a di-minuição quer dos PVP quer das comparticipações dos medicamentos em termos gerais.

Realizado o estudo geral da evolução das vendas de me-dicamentos para a diabetes (antidiabéticos orais, insu-linas e glucagom), em valor e em unidades, resumiram--se todos os fatores externos/variáveis qualitativas que influenciam direta e indiretamente este mercado para,

posteriormente, utilizando toda a informação disponibi-lizada até ao momento, derivada da análise do mercado, ser desenvolvido um modelo de previsão do mercado. Esse modelo permitirá a construção gráfica da evolução prevista do mercado, permitindo depois a comparação com a evolução normal, calculando o erro associado. • Fatores externos/variáveis qualitativas que podem

influenciar direta e indiretamente a evolução anual/ mensal das vendas de medicamentos para a diabetes (antidiabéticos orais, insulina e glucagom), em valor e unidades (ver quadro na página seguinte).

• Previsão do mercado com base nas médias de

cres-cimentos em percentagem, calculados mensalmente e anualmente, derivados de padrões, tendências e fatores externos de anos anteriores:

• Evolução real e prevista das vendas mensais

de medicamentos para a diabetes (antidiabéticos orais, insulinas e glucagom), em valor (Gráficos 8 a 14).

A variação representa o erro associado da previsão. Este tipo de modelo poderá ser aplicado a qualquer outro mercado de medicamentos. No entanto, como se pode constatar, este mercado pode ser conside-rado, em termos de evolução, padronizado. Normal-mente, o mercado tende a apresentar crescimentos e decréscimos de vendas mensais idênticos.

Apesar dos erros associados à previsão mensal, esta evolução de vendas pode ser considerada previsível, dada a existência de uma certa tendência comum ao longo de todos os anos. Descontando as raras exce-ções de 2008 e 2011, justificadas pelos fatores externos que surgiram inesperadamente no mercado (entrada e comercialização de novos medicamentos e publi-cação de notícias com enfoque na futura diminuição das comparticipações), anualmente, em média, nunca houve um erro associado superior a ±10 por cento en-tre a evolução do mercado prevista e a real.

É de sublinhar a repetição de um fator externo verifi-cado em julho de 2005: setembro de 2010 mostrou ter uma variação percentual idêntica, apresentando ape-nas uma variação de -2,79 por cento, em valor, entre a evolução prevista e a real. No entanto, a variação em valor (euros) foi cinco vezes superior. Em consequên-cia, os meses seguintes apresentaram um decresci-mento mais acentuado, o que contribuiu para a queda inesperada da evolução do mercado. Por conseguinte, o ano de 2011 iniciou-se com vendas, em valor, bem abaixo do esperado.

Variação (%) = Valor (€) mensal previsto - Valor (€) mensal real Valor (€) mensal real

FATORES EXTERNOS/VARIÁVEIS QUALITATIVAS

Evolução anual/mensal das vendas de medicamentos para a diabetes (antidiabéticos orais, insulinas e glucagom)

Descrição Data

Impacto

Anual Mensal

Valor Unidades Valor Unidades

Observações

Publicação de notícias com enfoque na futura diminuição das comparticipações 23/05/2005 26/05/2005 16/09/2010 17/09/2010 N.Q. 23,56% 19,02% N.Q. 29,53% 29,42%

Diferença entre valores referentes ao crescimento do mês e à média de crescimentos do mesmo mês nos outros anos.*

Entrada em vigor de legislação que mantém comparticipações de 100%

01/09/2005 N.Q. 3,59% 3,32% * O fenómeno que se verificou a partir de 23/05/2005 também contri-buiu para os valores identificados.

Entrada de um grupo novo de antidiabéticos orais – os inibidores DPP-IV (classe ATC: A10BD) De 2007 a 2011 Final 2007 Início da comercialização de insulinas e análogos – ação Lenta (classe ATC: A10AE)

17,35% 2,78% N.Q. Diferença entre valores médios iden-tificativos no crescimento a partir de 2007 e valores médios de anos/ meses anteriores.

Aumento da prevalência da diabetes

Desde 2008 8,50% -0,75% N.Q. Contribuição para crescimento das

vendas em número e valor desde 2008.

Aumento do custo médio de embalagens de insulinas + ADO

De 2004 a 2011

Hábitos de compras dos utentes /sazonalidade

230% 50% N.Q.

Contribuição para crescimento das vendas em número e valor de 2004 a 2008.

Alterações climatéricas 31/04/2005 N.Q. 4,03% 6,09% Crescimento verificado logo em abril decorrente, eventualmente, das alte-rações dos hábitos de vida (escolha do mês para férias) provocados pelo início do verão atípico21.

Componente política De 2004 a 2011 230% 50% N.Q. Existência de um Programa Nacional para a Diabetes e de organizações como APDP, SPD, SPEDM, contribui para crescimento das vendas em número e valor de 2004 a 2011.

Gráfico 9 – Evolução real e prevista, em 2006, das vendas mensais, em valor, de medicamentos para a diabetes (antidiabéticos orais, insulinas e glucagom)

Fonte: INFARMED EUR OS (€) ∆ = - 3,06% ∆ = - 1,95% ∆ = - 7,56% ∆ = + 4,57% ∆ = - 10,99% ∆ = + 3,31% ∆ = - 3,62% ∆ = - 8,07% ∆ = - 3,59% ∆ = - 11,66% ∆ = - 10,13% ∆ = - 11,07%

Gráfico 10 - Evolução real e prevista, em 2007, das vendas mensais, em valor, de medicamentos para a diabetes (antidiabéticos orais, insulinas e glucagom)

Fonte: INFARMED EUR OS (€) ∆ = - 4,23% ∆ = + 0,08% ∆ = + 2,01% ∆ = + 2,05% ∆ = + 7,24% ∆ = + 3,85% ∆ = - 3,28% ∆ = - 2,49% ∆ = - 3,62% ∆ = - 8,44% ∆ = - 2,88% ∆ = - 4,22%

Gráfico 11 – Evolução real e prevista, em 2008, das vendas mensais, em valor, de medicamentos para a diabetes (antidiabéticos orais, insulinas e glucagom)

Fonte: INFARMED EUR OS (€) ∆ = - 3,52% ∆ = - 13,06% ∆ = - 9,10% ∆ = - 19,40% ∆ = - 13,68% ∆ = - 8,86% ∆ = - 20,17% ∆ = - 15,22% ∆ = - 19,03% ∆ = - 21,14% ∆ = - 4,23% ∆ = - 16,80%

EUR OS (€) Fonte: INFARMED ∆ = + 1,42% ∆ = - 6,39% ∆ = -1,26% ∆ = - 8,59% ∆ = - 7,84% ∆ = - 24,84% ∆ = - 1,73% ∆ = - 7,31% ∆ = - 8,27% ∆ = + 1,03% ∆ = + 0,84% ∆ = + 0,00% 29

Gráfico 8 – Evolução real e prevista, em 2005, das vendas mensais, em valor, de medicamentos para a diabetes (antidiabéticos orais, insulinas e glucagom)

Em suma, a aplicação do mo-delo utilizado apenas gerou os valores idênticos aos reais porque a evolução do mercado, no geral, se apresentou estável. Porém, se o mercado fosse ins-tável, com muitos fatores exter-nos inesperados, a sua evolução seria muito mais irregular e, consequentemente, este mo-delo teria erros associados de maior dimensão.

Quando se trabalha um mer-cado em constante mudança, como é o caso do mercado por-tuguês, existem fatores exter-nos/variáveis qualitativas que surgem e que podem influen-ciar inesperadamente, direta e indiretamente, a sua evolução. Nesse sentido, o trabalho de um departamento de business in-telligence fica parcialmente

com-prometido. A mais-valia deste departamento, porém, não se prende apenas com a previsão precisa do mercado. Existindo um departamento que estude assiduamente o mercado, mais facilmente a empresa compre-enderá a sua evolução e, nesse âmbito, mais rapidamente se tornará mais competitiva. A vantagem deste tipo de análi-se é justamente o conhecimento relativo à evolução do mercado que se pode obter antecipada-mente. Existindo conhecimen-to, o processo de tomadas de decisões fica mais agilizado. Ao conhecer-se a dinâmica do mer-cado, mais facilmente se conse-gue calcular o impacto que as decisões poderão desencadear. Por fim, é de referir que o mode-lo utilizado foi idealizado ape-nas com base na estrutura da-quilo que deve ser um modelo real. Existem ferramentas infor-máticas muito mais complexas e precisas criadas unicamente para este tipo de análise.

30

• Vantagens business intelligence para as diferen-tes empresas do setor farmacêutico em relação à evolu-ção das vendas de produtos/serviços:

Empresa produtora

Departamento de produção

• Ajuste da produção de produtos às necessidades pre-vistas do mercado;

• Ajuste do controlo de qualidade;

Gráfico 12 – Evolução real e prevista, em 2009, das vendas mensais, em valor, de medicamentos para a diabetes (antidiabéticos orais, insulinas e glucagom)

EUR OS (€) Fonte: INFARMED ∆ = + 0,94% ∆ = - 1,03% ∆ = - 2,49% ∆ = - 6,33% ∆ = - 0,81% ∆ = - 1,15% ∆ = - 7,87% ∆ = - 3,67% ∆ = - 6,05% ∆ = - 5,79% ∆ = - 8,03% ∆ = - 9,40%

Gráfico 13 – Evolução real e prevista, em 2010, das vendas mensais, em valor, de medicamentos para a diabetes (antidiabéticos orais, insulinas e glucagom)

EUR OS (€) Fonte: INFARMED ∆ = + 6,15% ∆ = + 2,78% ∆ = - 1,43% ∆ = - 0,16% ∆ = + 2,49% ∆ = + 4,67% ∆ = + 2,18% ∆ = + 1,02% ∆ = - 2,79% ∆ = + 8,55% ∆ = - 0,91% ∆ = - 9,42%

Gráfico 14 – Evolução real e prevista, em 2011, das vendas mensais, em valor, de medicamentos para a diabetes (antidiabéticos orais, insulinas e glucagom)

EUR OS (€) Fonte: INFARMED ∆ = + 23,96% ∆ = + 11,98% ∆ = + 13,17% ∆ = + 15,40% ∆ = + 8,62% ∆ = + 11,28 % ∆ = + 10,00% ∆ = + 9,13% ∆ = + 19,71% ∆ = + 17,93% ∆ = + 12,77% ∆=+9,82%

• Gestão de recursos humanos e materiais de acordo com traba-lho exigido;

• Identificação antecipada do

stock necessário para

escoamen-to adequado;

• Análise do comportamento de compra da empresa distribuido-ra e retalhista;

• Análise da cadeia logística.

Departamento de marketing e vendas

• Execução de serviços em prol da recetividade normalmente demonstrada;

• Adequação e avaliação de pla-nos de marketing de acordo com os padrões e tendências de ven-das desejaven-das;

• Reforço na formação da força de vendas mediante potencial de venda do produto/serviço; • Estabelecimento de metas de vendas alcançáveis e justifica-das de acordo com a evolução normal;

• Compensação do empenho da força de vendas e gestores de produto de acordo com as metas ultrapassadas;

• Utilização, se possível e justi-ficável, de fatores externos/vari-áveis qualitativas para potenciar ou não as vendas de um deter-minado produto desejado; • Estudo da evolução do merca-do/segmentos;

• Análise do ciclo de vida do produto/serviço;

• Estudos ad hoc;

• Estratégia CRM (customer relationship management). Departamento de finanças

• Estimar futuros rendimentos conforme evolução do mercado;

• Planeamento e orçamento de fundos; • Investimento premeditado;

31 • Consolidação financeira;

• Reporting financeiro.

Departamento de recursos humanos

• Avaliação da performance dos funcionários da empresa; • Adequação da compensação dos funcionários de acor-do com a sua performance;

• Identificação e avaliação das competências necessá-rias e adequadas a cada departamento;

• Planeamento da afetação de recursos.

Empresa distribuidora Departamento de vendas

• Gestão de stocks;

• Gestão de recursos humanos e materiais de acordo com o trabalho exigido;

• Gestão de encomendas;

• Estudo da evolução do mercado/segmentos;

• Estimar futuros rendimentos, atuando conforme evo-lução do mercado;

• Investimento premeditado;

• Criação de condições de compra à empresa retalhis-ta em períodos que apresentem padrões/tendências de crescimento negativo de vendas;

• Estabelecer metas de vendas alcançáveis e justificadas de acordo com a evolução normal;

• Recompensar o empenho dos operadores responsáveis pelas vendas de acordo com as metas ultrapassadas; • Gestão de vendas;

• Recorrer, se possível e justificável, a fatores exter-nos/variáveis qualitativas para potenciar ou não as vendas de um determinado produto desejado;

• Segmentação das empresas retalhistas de acordo com a evolução das vendas.

Departamento de finanças

• Estimar futuros rendimentos conforme evolução do mercado;

• Planeamento e orçamento de fundos; • Investimento premeditado;

• Avaliação da performance periódica; • Consolidação financeira;

• Reporting financeiro.

Departamento de recursos humanos

• Avaliação de performance dos funcionários da empresa; • Adequação da compensação dos funcionários de acor-do com a sua performance;

• Identificação e avaliação de competências necessárias e adequadas a cada departamento;

• Planeamento da afetação de recursos.

Empresa retalhista (farmácia/parafarmácia) Departamento de gestão

• Gestão de stocks;

• Gestão de encomendas;

• Adesão a condições de venda da empresa distribuido-ra e ou produtodistribuido-ra, quando justificável;

• Estimar futuros rendimentos, atuando conforme evo-lução do mercado;

• Investimento premeditado;

• Estabelecer metas de vendas alcançáveis e justificadas de acordo com a evolução normal;

• Recompensar o empenho dos operadores responsáveis pelas vendas de acordo com as metas ultrapassadas; • Gestão de vendas;

• Recorrer, se possível e justificável, a fatores exter-nos/variáveis qualitativas para potenciar ou não as vendas de um determinado produto desejado;

• Estratégia CRM (customer relationship management). Departamento de finanças

• Estimar futuros rendimentos conforme evolução do mercado;

• Planeamento e orçamento de fundos; • Investimento premeditado;

• Avaliação da performance periódica; • Consolidação financeira;

• Reporting financeiro.

Departamento de recursos humanos

• Avaliação da performance dos funcionários da em-presa;

• Adequação da compensação dos funcionários de acor-do com a sua performance;

• Identificação e avaliação de competências necessárias e adequadas a cada departamento;

• Planeamento da afetação de recursos.

Conclusões

Com a elaboração do presente estudo concluiu-se que o trabalho que pode ser desenvolvido num departamen-to de business intelligence pode fornecer um

conhecimen-to útil de extrema importância na conhecimen-tomada de decisões, transversal a quase todos os departamentos das empre-sas do setor farmacêutico, dependendo do tipo de dados que são analisados.

Tal como verificado no case study, se o mercado de vendas

de medicamentos tiver uma evolução padronizada po-dem ser aplicados modelos simplificados como o usado neste estudo. O erro associado é baixo, permitindo por isso prever a evolução das vendas com alguma precisão. Caso o mercado tenha uma evolução mais irregular,

32

decorrente da existência de inúmeros fatores externos inesperados, dever-se-á recorrer a modelos mais com-plexos e criados especialmente para o efeito pretendido. Contudo, em ambos os casos, concluiu-se que num mer-cado em mudança cada vez mais competitivo e comple-xo, o uso de ferramentas que agilizem todo este processo da tomada de decisões deve ser tido em conta. Ainda que todo o processo de investigação e previsão do mercado esteja comprometido, devido à evolução inesperada das vendas, a empresa, ao usar tais ferramentas, compreen-derá mais facilmente a sua evolução e, por conseguinte, mais rapidamente contornará as inconformidades que surgirem, tornando-se assim mais apta para o mercado atual tão competitivo.

Conhecendo a dinâmica do mercado e os fatores que o influenciam positivamente e negativamente, a empresa pode sempre agir, de acordo com os seus meios, de forma a potenciá-lo ou contrariá-lo mediante o seu crescimen-to ou decréscimo.

Referências Bibliográficas

1. IMS Health. The Global Use of Medicines: Outlook Through 2016; 2012 Jul. Disponível em www.imshealth.com/deployedfiles/ims/ Global/Content/Insights/IMS%20Institute%20for%20Healthca- re%20Informatics/Global%20Use%20of%20Meds%202011/Medi-cines_Outlook_Through_2016_Report.pdf.

2. APIFARMA. Indústria Farmacêutica em Números 2012 1ª edi-ção; 2012. Disponível em www.apifarma.pt/publicacoes/ifnume-ros/Documents/Ind%C3%BAstria%20Farmac%C3%AAutica%20 em%20N%C3%BAmeros%202012%20%201%C2%AA%20 Edi%C3%A7%C3%A3o.pdf.

3. Sezões C, Oliveira J, Baptista M; Sociedade Portuguesa de Ino-vação. Business Intelligence. Porto: Principia; 2006. Disponível em www.bi4all.pt/docs/Manual_Business_Intelligence.pdf.

4. Costa S, Santos MY. Sistema de Business Intelligence no supor-te à Gestão Estratégica. Disponível em www3.dsi.uminho.pt/CAP-SI2012/CD/submissions/capsi2012_submission_16.pdf.

5. CDW. Business Intelligence Shows Its Smarts; 2013. Disponível em www.biztechmagazine.com/sites/default/files/business-intelli-gence-white-paper_0.pdf.

6. Turban E, Sharda R, Delen D. Decision support and business intelli-gence systems. Upper Saddle River, NJ: Prentice Hall Press; 2010. 7. Olszak C, Ziemba E. Approach to Building and Implementing Bu-siness Intelligence Systems. Interdisciplinary Journal of Information, Knowledge, and Management. 2007;2:135-148.

8. Chaudhuri S, Narasayya V. New Frontiers in Business Intelligen-ce. The 37th International Conference on Very Large. Seattle: Proce-edings of the VLDB Endowment; 2011:1052-1053.

9. Timothy C, Chan L-K, Chuah M-H, Tan C-S, Wong S-F, Yeoh W. Business Intelligence Systems: State-of-art review and contempora-ry applications. Symposium on Progress in Information & Commu-nication Technology; 2009:96-91.

10. Tremblett N. Business Intelligence: The Imperative Investment. Revenue Cycle Strategist. 2013 Abr:2.

11. Optier. Making Big Data Analytics Fast and Easy; 2012. Dispo-nível em www.optier.com/blog/optier-report-released-making-big-data-analytics-fast-and-easy/.

12. Sociedade Portuguesa de Diabetologia. Diabetes: Factos e Núme-ros, Relatório Anual do Observatório Nacional da Diabetes; 2009-2012. Disponível em www.spd.pt/index.php/observatrio-mainme-nu-330.

13. INFARMED. Estatística do Medicamento; 2003-2011. Disponível em www.infarmed.pt/portal/page/portal/INFARMED/MONITO-RIZACAO_DO_MERCADO/OBSERVATORIO/ESTATISTICA_ DO_MEDICAMENTO.

14. Ordem dos Médicos. Distribuição por Especialidades; 2000-2012. Documento gentilmente facultado.

15. Agência Lusa. Governo vai alterar comparticipação. RTP; 2005 Mai 23. Disponível em www.rtp.pt/noticias/?article=10586&layout= 121&visual=49&tm=8&.

16. Agência Lusa. Governo vai alterar comparticipação de medica-mentos. Jornal Semanário Regional O Mirante; 2010 Mai 26. Dispo-nível em http://semanal.omirante.pt/index.asp?idEdicao=182&id=175 73&idSeccao=2332&Action=noticia.

17. Ionline. Medicamentos. Governo põe fim à comparticipação de 100%. 2010 Set 16. Disponível em www1.ionline.pt/conteudo/78736-medicamentos-governo-poe-fim--comparticipacao-100.

18. Diário de Notícias. Comparticipações a 100% vão acabar nos medicamentos. 2010 Set 17. Disponível em www.mynetpress.com/ mailsystem/noticia.asp?ref4=4%23k&ID={87273D5D-AEB2-477E-ACC3-45965E058D0B}.

19. Agência Lusa. Diabetes: Comparticipação de insulina mantém-se a 100%, doentes devem evitar corrida às farmácias – coordenação na-cional. Expresso; 2010 Out 14. Disponível em http://expresso.sapo.pt/ diabetes-comparticipacao-de-insulina-mantem-se-a-100-doentes-devem-evitar-corrida-as-farmacias-coordenacao-nacional=f609253. 20. Campos A. Baixas nas comparticipações de medicamentos só entram em vigor no dia 15. Público; 2010 Out 1. Disponível em www.publico.pt/sociedade/noticia/baixas-nas-comparticipacoes-de-medicamentos-so-entram-em-vigor-no-dia-15-1459038.

21. Veiga N. Verão de 2006 foi o quinto mais quente dos últimos 75 anos. Público; 2006 Set 27. Disponível em www.publico.pt/socieda-de/noticia/verao-de-2006-foi-o-quinto-mais-quente-dos-ultimos-75 -anos-1271531.

Agradecimentos

Dr. Rui Miguel Dias Loureiro (professor orientador da tese final do curso de mestrado integrado em Ciências Farmacêuticas da Facul-dade de Farmácia da UniversiFacul-dade de Lisboa); Ana Filipa Rodrigues Silva (finalista do mestrado integrado em Ciências Farmacêuticas da Faculdade de Farmácia da Universidade de Lisboa).

![Referências técnicas para atuação de psicólogas(os) em Programas de Atenção à Mulher em situação de Violência [2013] - CREPOP CREPOP](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)