12.ª Conferência da Associação Portuguesa de Sistemas de Informação (CAPSI’2012) 7 de setembro de 2012, Guimarães, Portugal

ISSN 2183-489X

DOI http://dx.doi.org/10.18803/capsi.v12.81-96

81 Jorge Gomes, SCTE-IUL, Instituto Universitário de Lisboa, Portugal,

jorgemvgomes@hotmail.com

Mário Romão, SCTE-IUL, Instituto Universitário de Lisboa, Portugal, mario.romao@iscte.pt Mário Caldeira, ISEG, Universidade Técnica de Lisboa, Portugal, caldeira@iseg.utl.pt

Resumo

Neste presente artigo os autores propõem uma integração entre a Rede de Dependência de Benefícios, usada numa abordagem à Gestão de Benefícios dos Investimentos em Sistemas e Tecnologias de Informação, e o Mapa Estratégico do Balanced Scorecard. Esta integração visa melhorar a gestão de benefícios do negócio e assegurar que as acções tomadas ao longo no ciclo de vida dos investimentos conduzem à realização efectiva de benefícios. O objectivo principal deste exercício é construir um enquadramento que combine e potencie as características principais de ambos os métodos. Deste modo, sustenta-se que estes podem ser complementares. Assim como o mapa estratégico está comprometido com o alinhamento estratégico, comunicação e monitorização da execução da estratégia em todos os níveis de uma organização, a Rede de Dependência de Benefícios explica como os benefícios são identificados e posteriormente obtidos mediante mudanças organizacionais. Usando os elementos de um estudo de caso, ilustra-se de que forma a Rede de Dependências Benefícios se pode integrar no mapa estratégico. A contribuição resultante promove o aumento da eficácia dos investimentos, dando aos interessados a confiança de um caminho mais claro e partilhado, conducente à entrega dos benefícios esperados.

Palavras-chave: Gestão de Benefícios; Rede de Dependência de Benefícios; Balanced Scorecard; Mapa Estratégico.

1. I

NTRODUÇÃOAs organizações estão sob enorme pressão para justificar os avultados recursos financeiros gastos em investimentos em Sistemas e Tecnologias de informação (SI/TI). Quanto maior é a competição como resultado da globalização e de outros factores de mercado, torna-se ainda mais importante que as organizações actuem no melhor das suas capacidades (Ashurst & Doherty 2003).

O processo de decisão sobre a aquisição de activos SI/TI tem-se revelado pouco objectivo e transparente contrariamente ao enunciado pelos decisores dando origem a significantes falhas no processo de obtenção de benefícios (Berghout et al. 2005). É pouco provável que os benefícios simplesmente se atinjam, como por magia, no seguimento da introdução da nova tecnologia. A sua realização necessita de um cuidado planeamento e gestão (Lin & Pervan 2003; Markus 2004). Para a tomada de decisão, pela gestão de topo, sobre os investimentos a realizar existem três aspectos fundamentais a ser equacionados: (1) O grau de justificação financeira de cada projecto; (2) Os

12.ª Conferência da Associação Portuguesa de Sistemas de Informação (CAPSI’2012) 82 actores que afectam a concretização dos benefícios de cada projecto; (3) A definição de prioridades para os diversos investimentos.

Os benefícios são recorrentemente identificados numa fase inicial para a construção do business case e para vender a ideia ao(s) stakeholder(s). O processo de acompanhamento com o propósito da avaliação da obtenção desses benefícios em geral não existe e os problemas começam a surgir após a entrega do sistema, quando se torna necessário mostrar que esses mesmos benefícios foram realizados (Remenyi et al. 2007). Uma característica comum a muitos programas mal-sucedidos é a forma vaga como os esperados benefícios são definidos (Reiss et al. 2006). Sem uma definição clara dos objectivos é difícil manter o foco quando os problemas ocorrem. Após a identificação dos benefícios é necessário estruturá-los e explicitá-los, procurando formalizar as unidades de medida associadas a cada benefício, assim como a identificação do responsável da organização pela sua concretização, e da área funcional onde o benefício irá ocorrer.

Bennington e Baccarini (2004) argumentam que grande parte das organizações não monitoriza os benefícios pelas razões seguintes; falta de experiência e /ou pouca consciência empresarial, preocupação principal na gestão dos entregáveis em detrimento da gestão dos benefícios, falta de foco nas pessoas que beneficiam dos benefícios, envolvimento emocional no projecto, e desta forma pouco receptivas a mudanças que potenciem a realização de benefícios e que possam ameaçar de alguma forma a viabilidade dos projectos e por último a falta de ferramentas que auxiliem e assegurem que os benefícios serão entregues. O interesse crescente na realização de benefícios coincidiu com o incremento de utilização e complexidade dos SI/TI (Ashurst & Doherty 2003; Ward & Elvin 1999; Bradley 2006).

Em grande parte das situações a não obtenção de benefícios esperados está mais relacionada com a dificuldade de lidar com a complexidade dos investimentos do que com a falta de uma infra- estrutura para os alcançar (Bradley 2006). Os benefícios para as organizações são originados pelos facilitadores de mudanças SI/TI e emergem essencialmente por três razões: parar com as actividades que se estão a realizar, melhorar o que se está a fazer, ou fazer coisas completamente novas (Peppard & Ward 2005). A gestão de benefícios não termina com a sua identificação, é necessário adoptar métodos que permitam o devido seguimento para que o que tinha sido identificado como atingível seja de facto uma realidade. Um benefício que não seja possível quantificar, medir, ou simplesmente observar, não é um verdadeiro benefício (Serrano & Caldeira 2002).

A gestão de benefícios surge como uma alternativa às práticas tradicionais de gestão e propõe um processo contínuo de visualização dos benefícios, implementando e acompanhando os resultados intermédios. Além disso, a gestão de benefícios procede, de forma dinâmica, ao ajuste necessário para que os benefícios sejam alcançados (Thorp 1998).

12.ª Conferência da Associação Portuguesa de Sistemas de Informação (CAPSI’2012) 83

2. B

ALANCEDS

CORECARD E OSM

APASE

STRATÉGICOSO Balanced Scorecard (BSC) é uma ferramenta desenhada para entender os clientes-alvo e as suas necessidades, identificando as lacunas de desempenho da organização. O BSC aposta numa lógica de criação de valor considerando o capital intangível e intelectual, em contraponto com os sistemas tradicionais de desempenho financeiro (Pandey 2005).

O BSC não só traduz a estratégia em termos operacionais, mas também alinha a organização com a respectiva estratégia, focando as unidades de negócio e os seus colaboradores sobre o seu papel no cumprimento dos objectivos da organização (Frigo & Krumwiede 2000).

Foi primeiramente proposto em 1992 e providencia aos executivos um enquadramento global que traduz o objectivo estratégico num conjunto coerente de medidas de desempenho. Mais do que um exercício de medição, o BSC é um sistema de gestão que motiva a melhorias inovadoras em áreas criticas como sejam, nomeadamente, na realização do produto, na melhoria dos processos, no desenvolvimento do relacionamento com o cliente e com o mercado (Kaplan & Norton 199). A maior força da abordagem BSC reside na ênfase que coloca na ligação das medidas de desempenho com as unidades de negócio (Otley 1999). O BSC complementa as tradicionais medidas financeiras de performance com três perspectivas adicionais, clientes, processos internos e aprendizagem e crescimento, permitindo combinar o acompanhamento das medidas financeiras com a monitorização do progresso na construção de capacidades e na aquisição de activos intangíveis que são cruciais para o crescimento futuro. Com a utilização do BSC as organizações deixam de depender simplesmente de medidas financeiras como únicos indicadores de performance.

O primeiro passo na criação dos processos de gestão para a implementação da estratégia passa pela construção de uma framework consistente e fiável que represente a rede de relações que levam à realização dos objectivos e à concretização da estratégia. Esta framework é conhecida por Mapa Estratégico (ME) que descreve a rede de relações causa-efeito entre o que a estratégia da organização representa e o que os colaboradores fazem no seu dia-a-dia (Kaplan & Norton 2000).

O ME indica os caminhos a percorrer para atingir os destinos, os objectivos estratégicos, mostra como os activos tangíveis e intangíveis estão envolvidos, referencia como todos os activos são combinados na criação de uma proposta de valor para o cliente, especifica como os resultados financeiros esperados serão realizados e detalha as relações entre accionistas, clientes, processo de negócio e competências (Kaplan & Norton 2000).

12.ª Conferência da Associação Portuguesa de Sistemas de Informação (CAPSI’2012) 84

3. A

A

BORDAGEM DAG

ESTÃO DEB

ENEFÍCIO E AR

EDE DED

EPENDÊNCIA DEB

ENEFÍCIOS.

A Gestão de Benefícios (GB) permite que o investidor tenha a informação correcta sobre a viabilidade dos investimentos, indicando o caminho para que se atinjam os benefícios esperados. De acordo com Yates et al., (2009), desde 1995, devido ao reconhecimento da importância da gestão e realização de benefícios, várias abordagens têm sido desenvolvidas para ajudar as organizações a identificar, monitorizar e alcançar os benefícios a que se propõem

A GB pode ser descrita como: “The process of organizing and managing such that potential benefits arising from the use of IT are actually realized’ (Ward & Daniel 2006: 384).

Os cinco princípios para a realização de benefícios através de investimentos SI/TI são: (1) O TI não tem valor próprio – Simplesmente ter a tecnologia não traz qualquer benefício ou criação de valor; (2). Os benefícios acontecem quando a SI/TI permite às pessoas fazerem as coisas de formas diferentes – Os benefícios emergem somente quando indivíduos ou grupos pertencentes às organizações, ou seus clientes ou fornecedores, executam os seus papéis de um modo mais eficiente; (3). Somente os gestores de negócio e/ou os utilizadores podem entregar benefícios – benefícios resultam de mudanças e inovações na forma de realizar o trabalho, somente os gestores de negócio, utilizadores e possivelmente os cliente e fornecedores, podem realizar mudanças; (4) Todos os projectos TI têm resultados, mas nem todos os resultados são benefícios- Muitos projectos TI produzem resultados negativos que podem afectar a sobrevivência da organização; (5) Os benefícios devem ser activamente geridos para serem obtidos – Os benefícios não são resultados que automaticamente ocorram (Peppard et al. 2007).

A ferramenta central desta abordagem é conhecida pela Rede de Dependência de Benefícios (RDB) que foi pela primeira vez introduzida por Ward e Elvin (1999), tendo sido construída para permitir que os objectivos de investimentos e respectivos benefícios se liguem de uma forma estruturada ao negócio, à organização e às mudanças SI/TI requeridas para a realização dos benefícios.

As sete questões seguintes são utilizadas para o desenvolvimento de um business case robusto para o investimento e para a construção de um plano de mudanças que facilite a obtenção dos esperados benefícios: (1) Porque queremos melhorar? (2) Que melhorias são necessárias ou possíveis? (3) Que benefícios são realizados por cada stakeholder se os objectivos de investimento forem atingidos? (4) Como será cada benefício medido? (5) Quem é o dono de cada benefício e responsável pela sua concretização? (6) Que mudanças são necessárias para atingir cada benefício? (7) Quem será responsabilizado pela realização com sucesso de cada mudança?

Para acordo sobre os objectivos de investimento e benefícios é aconselhável a realização de workshops envolvendo os stakeholders mais relevantes, gestores, staff TI e comercial para obtenção

12.ª Conferência da Associação Portuguesa de Sistemas de Informação (CAPSI’2012) 85 de consenso e alinhamento para o desenvolvimento da RDB. Uma vez construída a RDB, definem- se indicadores para cada benefício, responsabilidades para a sua concretização, implementação das mudanças e responsáveis pela sua execução.

O caso de estudo apresentado neste trabalho foi identificado como uma intervenção focada no problema, onde o objectivo final é o alvo das melhorias. Nas implementações focadas aos fins, as metas de melhoria formam a base do plano de negócios e dos cálculos financeiros. A organização fixou metas, identificando e quantificando os benefícios, eliminado os problemas já conhecidos através dos facilitadores SI/TI e das novas formas de executar os processos de negócio e as actividades. O principal desafio está na escolha da melhor combinação de formas e meios para realizar as melhorias.

4. L

IMITAÇÕES DOBSC

E DAG

ESTÃO DEB

ENEFÍCIOSO ponto-chave do BSC é o de associar medidas de performance numa cadeia de causa-efeito atravessando as quatro perspectivas. Kaplan e Norton [1996b] enfatizam que objectivos estratégicos não financeiros não devem ser constituídos por um conjunto de medidas de performance arbitrárias, mas pelo um balanceado equilíbrio de medidas financeiras e não financeiras. Kaplan e Norton (1996ª) assumem a relação de causa-efeito presente na figura abaixo.

Figura 1- Relação causa-efeito entre perspectivas (Kaplan & Norton, 1996a: 31)

Em suma, as medidas de desempenho das perspectivas precedentes são os drivers para as medidas das perspectivas seguintes. O pressuposto de que existe uma relação causal é essencial uma vez que permite medições em áreas não financeiras como forma de predizer o futuro desempenho financeiro. NØrreklit (2000) argumenta que não existe essa relação causa-efeito entre as medidas sugeridas no BSC. Embora possa existir uma considerável co-variância entre a lealdade do cliente e a performance financeira, por exemplo, não é claro que o incremento da lealdade do cliente seja a causa de um melhor desempenho financeiro de longo prazo. A falta de relação causa-efeito é crucial, uma vez que pressupostos inválidos na cadeia sequencial do BSC irão provocar valores dos indicadores de performance incorrectos resultando num comportamento organizacional disfuncional e uma sub-optimização do desempenho (de Haas & Kleingeld 1999). A influência entre medições não é unidireccional, no sentido em que a aprendizagem e o crescimento são drivers dos processos de negócio internos, que por sua vez são drivers da satisfação do cliente e que se tornarão em drivers dos resultados financeiros. O processo de desenvolvimento e investigação, por exemplo, depende

Indicadores de aprendizagem e crescimento Indicadores dos processos internos Indicadores da perspectiva clientes Indicadores da perspectiva financeira

12.ª Conferência da Associação Portuguesa de Sistemas de Informação (CAPSI’2012) 86 dos resultados financeiros, a possibilidade da angariação de capital para os necessários investimentos é limitada por resultados financeiros pouco satisfatórios. As organizações para puderem investir em investigação e desenvolvimento precisam dos adequados resultados financeiros, mas para produzirem resultados financeiros satisfatórios precisam de investimentos em investigação e desenvolvimento. O raciocínio é circular. Assim, em vez de relações de causa-efeito, o relacionamento entre áreas é mais de interdependência (NØrreklit 2000).

Otley (1999) refere outra fonte de ambiguidade. A cadeia linear sugerida de que colaboradores bem treinados levariam à construção de melhores processos de negócio e esses por sua vez levariam a clientes mais satisfeitos e a accionistas mais felizes. Embora, possa parecer que existe alguma lógica nesta cadeia de eventos, verifica-se que não passa de uma simplificação pouco realista dos acontecimentos. O BSC visa resolver os problemas relacionados com a implementação da estratégia (Kaplan & Norton 1996ª). Contudo, o modelo de controlo é hierárquico top-down e não distribuído na base da organização, o que o torna questionável como ferramenta estratégica de gestão (NØrreklit 2000). Consequentemente, é esperada uma lacuna entre a estratégia expressa nas acções realizadas e a estratégia planeada.

Bontis et al., (1999) acredita que o BSC tem uma fraqueza que restringe o seu potencial. Para este autor o BSC é uma ferramenta rígida. Esta rigidez aparece em vários aspectos do BSC. Em primeiro lugar as perspectivas conduzem à identificação dos factores chaves de sucesso (FCS). Esta situação é uma limitação uma vez que alguns dos FCS atravessam várias perspectivas e impactam simultaneamente mais de uma dimensão dos recursos intangíveis da empresa. Não será um grande problema, se os gestores poderem identificar todos os FCS independentemente. O perigo, porém, é que sua atenção será concentrada apenas sobre as perspectivas, e vão perder alguns dos FCS importantes apenas porque eles não se enquadram perfeitamente em nenhuma das categorias. Outra situação identificada por Bontis et al., (1999) diz respeito à situação do pessoal estar incluido com os sistemas na perspectiva aprendizagem e crescimento. A inovação actualmente faz parte da perspectiva processos internos o que dá ideia de que a inovação é um processo de rotina, algo que a empresa pode fazer sem as pessoas ou pelo menos de forma independente.

A razão pela qual o scorecard redefine a visão e a estratégia como medida das quatro perspectivas é um desejo implícito de equilibrar as actividades da empresa no interior dos stakeholders (Atkinson et al. 1997). No entanto, nem todos os stakeholders foram incluídos, alguns dos excluídos são os fornecedores e as autoridades públicas, que podem ser importantes para algumas empresas. Da mesma forma os stakeholders institucionais foram deixados de fora, assim como a importância das redes empresariais (NØrreklit 2000). Schiemann e Lingle (1999) sublinham as crescentes opções de parcerias nos negócios, sugerindo novas perspectivas sobre os parceiros e fornecedores. Kaplan e Norton (1996ª) enfatizam que não é decisivo que todos os stakeholders estejam incluídos.

12.ª Conferência da Associação Portuguesa de Sistemas de Informação (CAPSI’2012) 87 Anand et al., (2005) estende a crítica ao BSC, salientam que é difícil alcançar um equilíbrio entre medidas financeiras e não financeiras, devido aos problemas de implementação. Mayer (2002) reforça que o BSC não fornece orientação sobre como combinar as diferentes medidas para uma avaliação global de desempenho. Davies (2007) destaca o perigo do estabelecimento de metas de superação sem compreender que, para alcançá-las é preciso, primeiro, considerar os níveis de competência para posteriormente as implementar.

Além de tais críticas, alguns autores têm questionado a novidade do BSC. Por exemplo, Tableau de Board, é um sistema semelhante, e é utilizado em França há décadas (Lebas 1994; Epstein & Manzoni 1998). Além disso, a ideia de ligação de medidas à estratégia não é exclusiva do BSC (McNair et al 1990; Beischel & Smith 1991; Grady 1991).

O propósito do processo de gestão de benefícios é o da melhoria da identificação dos benefícios alcançáveis e assegurar que as decisões e medidas tomadas sobre ciclo de vida do investimento possa levar a perceber todos os benefícios esperados. A mais-valia da implementação da TI resulta das mudanças no negócio que permite à organização fazer. O investimento é do tipo mudança IT- enabled, e não apenas na tecnologia, visando atingir melhorias no desempenho organizacional e de negócios através de melhores processos, relações e formas de trabalho. A realização de benefícios, obviamente, depende da implementação efectiva da tecnologia, mas a evidência de projectos de sucesso e fracasso sugere que são das organizações a incapacidade de acomodar e explorar as potencialidades da tecnologia que promove um fraco retorno de muitos investimentos em TI (Ward & Daniel 2006).

O Plano de Realização de Benefícios e a Rede de Dependências Benefícios são os meios para garantir que estas conexões são feitas e são a base para o caso de negócio, já que inclui não só os benefícios como a forma de os atingir. Uma vez que os esperados benefícios dos investimentos são diferentes em função do ambiente, natureza e dimensão, Shang e Seddon (2002) propõem uma framework que inclui vinte e um benefícios classificados em cinco dimensões: operacional, directiva, estratégica, infra-estrutura IT e organizacional.

Remenyi et al., (2000) indica quatro causas que dificultam a identificação e a gestão dos benefícios: (1) Todos os benefícios devem ser identificados e quantificados antes do projecto de iniciar, (2) Devido à complexidade dos investimentos SI/TI é difícil prever o desenvolvimento dos processos, (3) A dicotomia tangível/intangível e quantificável/não, quantificável tem efeitos organizacionais diferentes, (4) Os benefícios não são estáveis ao longo do investimento.

Na essência a mais óbvia diferença nas duas aproximações, BSC e GB é a forma como a GB representa o papel de governo do processo de investimento. O BSC não demonstra qualquer evidência da existência de um processo de identificação, estruturação, acompanhamento e

12.ª Conferência da Associação Portuguesa de Sistemas de Informação (CAPSI’2012) 88 concretização de benefícios, embora os benefícios estejam distribuídos pelas perspectivas, regidos por objectivos de curto e longo prazo. Sem a clara identificação e estruturação expressa num plano de realização de benefícios, onde se inclua a propriedade, métricas, metas, a hipótese de haver um caminho assegurado para o atingir os benefícios é remota.

Bennington e Baccarini (2004) sugerem que a identificação dos benefícios deveria resultar de uma combinação de entrevistas e workshops envolvendo os stakeholders. Remenyi e Sherwood-Smith (1998) notam que um dos aspectos chave do processo de identificação de benefícios é que os stakeholders aprendam a compreender melhorar o que é requerido no investimento e o que é espectável e possível. A boa prática é envolver os stakeholders chave na identificação e no acordo que está subjacente maximizando a probabilidade de compromisso para a realização desses benefícios (Glynne 2007).

Os benefícios nesta fase devem ser estruturados no sentido de perceber as ligações entre a tecnologia, as mudanças e os efeitos globais para o negócio (Sakar & Widestadh 2005). Como um processo, a GB assegura que as mudanças no negócio realizadas dos resultados expectáveis por transformação dos objectivos em benefícios identificáveis e mensuráveis podem ser sistematicamente seguidas (OGC 2003; Payne 2007; Reiss et al. 2006).

Ward et al., (1996) notam que sem um plano de realização será difícil prever como uma organização pode efectivamente realizar benefícios do investimento. Avaliar os benefícios do negócio não deve ser uma tarefa singular realizada unicamente na fase inicial da implementação. O processo de monitorização de benefícios compara os resultados das acções com o plano de realização de benefícios durante o projecto e avalia se houver uma mudança interna ou externa de que forma irá afectar a entrega dos benefícios planeados (Ward & Daniel 2006). A monitorização de benefícios resulta em geral num longo ciclo de temporal (Bartlett 2006), começando com o planeamento e terminando com a realização benefícios. A revisão de benefícios é o processo pelo qual o sucesso do projecto em termos de entrega de benefícios é avaliado, oportunidades para a realização de benefícios futuros são identificadas e as lições aprendidas e oportunidades de melhoria em projectos futuros são identificados (Ashurst & Doherty 2003).

5. L

IGANDO AR

EDE DED

EPENDÊNCIA DE BENEFÍCIOS AOM

APAE

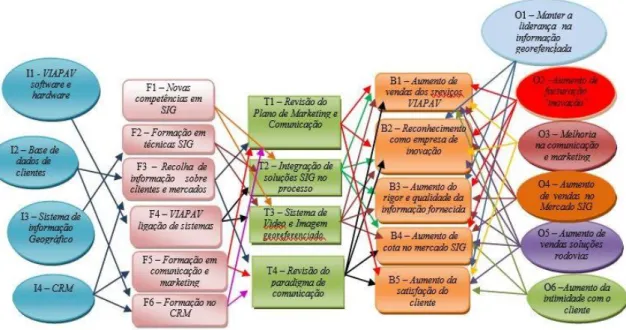

STRATÉGICOEm consonância com a RDB e o stream específico do VIAPAV (Gomes 2011) relativo ao objectivo O2, mostrado nas figuras 3 e 4, procedemos à total integração dos elementos da RDB no Mapa Estratégico.

12.ª Conferência da Associação Portuguesa de Sistemas de Informação (CAPSI’2012) 89

Figura 2 – Rede de Dependência de Benefícios (Gomes 2011)

Figura 3 – VIAPAV stream específico (Gomes 2011)

Nesta primeira fase, a organização escolheu os investimentos a realizar, identificou os objectivos de negócios (curto prazo) e os benefícios (médio-longo prazo) a serem executados através das mudanças organizacionais facilitadas por investimentos em SI/TI. A ligação com os objectivos estratégicos (BSC) deve ser apoiada num business case que inclui o Plano de Realização de Benefícios e a forma de os obter a partir da concretização dos objectivos, as nomeações dos responsáveis pelos benefícios e pelas mudanças organizacionais, as métricas e as metas estabelecidas.

Na perspectiva do cliente do BSC, os gestores identificam os clientes e o segmento de mercado em que a empresa irá competir. A perspectiva do cliente encerra vários resultados genéricos, como por exemplo, a satisfação e a fidelidade do cliente, aquisição de novos clientes, a lucratividade do cliente

12.ª Conferência da Associação Portuguesa de Sistemas de Informação (CAPSI’2012) 90 e do mercado, entre outros. O fundamental da estratégia de negócios é a proposta de valor para o cliente que descreve o conjunto único de produtos e serviços, o relacionamento com os clientes e a imagem corporativa. A proposta de valor define como a organização se diferencia dos concorrentes e auxilia a organização a ligar os seus processos internos e a melhorar os resultados para os seus clientes.

As perspectivas processo interno e aprendizagem e crescimento estão localizadas numa área onde os benefícios são mais intangíveis. Estas duas perspectivas estão directamente ligadas às alterações e mudanças no negócio do modelo GB. Nesta abordagem as mudanças no negócio estão associadas a novas formas de trabalho que serão exigidas à organização no futuro próximo. As mudanças incluem uma ampla gama de diferentes tipos de transformações, por exemplo: novos processos, novos papéis e responsabilidades, novo governo, novas medidas e métricas e novas práticas para a gestão e partilha de informações.

Há também uma grande variedade de factores que são necessários concretizar a fim de assegurar que as mudanças de negócios realmente ocorrem, promovendo a realização dos benefícios identificados. Estes factores de mudança são realizados uma só vez e são fundamentais para permitir que as mudanças no negócio se concretizem, como por exemplo, a formação num novo sistema ou tecnologia, treino em sistemas que podem melhorar os desempenhos, desenho de novos processos, definição de novos papéis, funções, responsabilidades, novas estruturas organizacionais, o estabelecimento de regras e práticas, a definição de novas aplicações e estruturas de governo, entre outros.

O processo interno recorda-nos que a actividade da organização é conduzida por objectivos e metas para garantir que os objectivos dos clientes e financeiros sejam alcançados. Uma vez que a organização tem uma imagem clara dos seus clientes, a perspectiva financeira pode, então, determinar os meios pelos quais ela vai atingir a proposta diferenciada de valor para os clientes e as melhorias de produtividade.

O fundamento de qualquer mapa estratégico está desta forma suportado na perspectiva de aprendizagem e crescimento, que define as competências essenciais, as tecnologias e a cultura empresarial. Esses tópicos permitem que a organização possa alinhar os seus recursos humanos e tecnologias da informação com a sua estratégia.

6. R

EALIZAÇÃO DE BENEFÍCIOSSeguindo objectivo O2, a figura 3 apresenta o stream específico da rede de dependência de benefícios que identifica a combinação entre mudanças no negócio e funcionalidades dos SI/TI que permitem a realização de benefícios. Os benefícios esperados, fruto da realização do objectivo O2, são:

12.ª Conferência da Associação Portuguesa de Sistemas de Informação (CAPSI’2012) 91 • B1 – Aumento de vendas dos serviços VIAPAV

• B2 – Reconhecimento como empresa de inovação

• B3 – Aumento do rigor e qualidade da informação fornecida

• B4 – Aumento da cota de mercado SIG (Sistemas de Informação Geográfica).

A tabela 3 mostra os resultados do projecto (2008) e realça os benefícios seguidos anualmente nos anos de 2009-2010. Os esperados benefícios foram realizados com diferentes níveis de concretização, conforme seguidamente se ilustra:

• B1 e B3 excederam as expectativas.

• B1 pesou em 2010, 7% valor total de facturação. B3 reduziu as horas trabalhadas em cerca de 40%.

• B2 foi obtido através de inquérito tendo atingido bons resultados embora a organização continue a investir num relacionamento de proximidade com o cliente.

• B4 caiu drasticamente, após um bom começo (2008-2009). As razões prendem-se com a redução generalizada dos investimentos privados e governamentais, fruto da grave crise económica que ainda hoje se mantém.

B1 Benefício financeiro

Ano VIAPAV facturação (€) Facturação global (€) Objectivo (%) Realizado(%) Desvio (%)

2008 95.000,00 6.750.000,00 1,0 1,4 0,4

2009 206.300,00 6.570.000,00 2,0 3,1 1,1

2010 409.644,00 6.120.000,00 3,0 6,7 3,7

B2 Benefício quantificável

Ano Nº inquéritos satisfação Respostas dos clientes Respostas(%) Score(%) Classificação

2008 25 15 60 72 Bom

2009 28 17 61 80 Bom

2010 25 16 64 75 Bom

B3 Benefício financeiro

Ano Facturação (€) Horas estimadas Horas realizadas Redução de tempo (%) Desvio(%)

2008 95.000,00 6.000 4.200 30 0

2009 203.300,00 10.200 6.280 38 + 8

2010 409.640,00 20.120 12.320 39 + 9

B4 Benefício financeiro

Ano Facturação SIG (€) Facturação global (€) Objectivo (%) Realizado (%) Desvio (%)

2008 200.000,00 6,750.000,00 3,0 3,0 0,0

2009 302.000,00 6,570.000,00 3,0 4,5 1,5

2010 20.000,00 6,120.000,00 3,0 0,3 -2,7%

Tabela 1– Resultados do investimento (Gomes 2011)

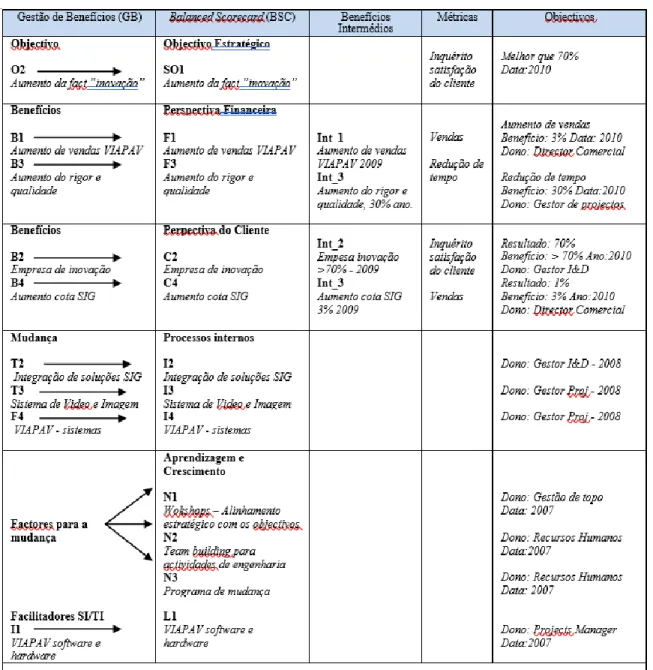

A tabela 2 mostra a integração total com a conversão dos elementos da RDB no Mapa Estratégico da organização.

12.ª Conferência da Associação Portuguesa de Sistemas de Informação (CAPSI’2012) 92 O objectivo O2 corresponde no BSC ao objectivo estratégico SO1 que é monitorizado através de inquérito de satisfação do cliente.

Os benefícios B1 e B3 são integrados na perspectiva financeira com o acompanhamento pelo respectivo owner em consonância com as métricas definidas.

Os benefícios B2 e B4 são integrados na perspectiva do cliente, tendo por indicadores o inquérito de satisfação do cliente e o volume de vendas, respectivamente.

As mudanças no negócio T1, T3 e factor para a mudança F4 são integrados na perspectiva processos internos. Finalmente as acções N1, N2 e N3 e os facilitadores I1são integrados na perspectiva aprendizagem e crescimento.

12.ª Conferência da Associação Portuguesa de Sistemas de Informação (CAPSI’2012) 93 Na figura 4 apresenta-se o Mapa Estratégico final mostrando os resultados da integração da RDB no Mapa Estratégico.

Mapa Estratégico (extended)

Figura 4 - Integração da RDB no Mapa Estratégico

7. C

ONCLUSÃOAs organizações procuram encontrar formas de garantir a sua sustentabilidade a longo prazo, sejam elas empresas privadas, que visam maximizar o seu valor para o accionista, ou do sector público e organizações sem fins lucrativos, que visam, por exemplo maximizar, de forma eficiente, a qualidade de serviço aos cidadãos.

12.ª Conferência da Associação Portuguesa de Sistemas de Informação (CAPSI’2012) 94 Usando os resultados de uma pesquisa de estudo de caso, explicámos como o conceito de " Rede de Dependência de Benefícios”', usado numa abordagem de Gestão de Benefícios dos investimentos em Sistemas e Tecnologias de Informação, pode integrar-se com um "Mapa Estratégico", usado no Balanced Scorecard.

O enquadramento proposto releva o "best of" de ambas as abordagens. De um lado a capacidade do Balanced Scorecard para alinhar os seus processos de gestão e concentrar toda a organização na implementação da sua estratégia a longo prazo. Por outro lado, a abordagem de Gestão de Benefícios, que traz para o Mapa Estratégico o processo de identificação e estruturação de benefícios, a respectiva propriedade, forma de gestão e medição ao longo de seu ciclo de vida. Argumenta-se a favor das vantagens da integração da Rede de Dependência de Benefícios com o Mapa Estratégico do Balanced Scorecard. Sustenta-se que a Gestão de Benefícios pode evidenciar como a empresa vai atingir os resultados desejados para satisfazer os clientes, accionistas e funcionários, incluindo a proposta de valor (perspectiva do cliente), a inovação (perspectiva dos processos internos), as competências dos funcionários e capacidades dos sistemas e tecnologias da informação (perspectiva de aprendizagem e crescimento), e, conjuntamente, assegurar que os benefícios identificados sejam realizados de acordo com as expectativas dos vários interessados. Este enquadramento resulta numa clara identificação dos benefícios esperados de um investimento e nos recursos de sistemas e tecnologias de informação necessários para alcançar esses benefícios, estimulando os intervenientes a trabalhar de forma colaborativa, porque nenhum indivíduo ou grupo tem todo o conhecimento necessário para identificar todos os benefícios e mudanças necessárias, evitando despender recursos em projectos que não podem entregar os benefícios desejados.

A forma de integração agora sugerida vem incentivar o reaproveitamento das virtualidades do Balanced Scorecard. Esta conhecida prática de gestão é geralmente focada na construção e acompanhamento da estratégia da organização, mas não se revela adequada para orientar as mudanças nas organizações. Como oportunamente ilustrado, o Mapa Estratégico pode integrar facilmente os resultados de outras iniciativas internas em torno da gestão de benefícios e da gestão de projectos. Além disso, esta integração promove também o relacionamento e os esforços de interacção entre gestores de nível superior e gestores da mudança, gestores de projectos e recursos técnicos seniores, que de alguma forma estão envolvidos em projectos e iniciativas de mudança no negócio.

R

EFERÊNCIASAnand, M., Sahay, B., Saha, S., “Balanced Scorecard in Indian Companies” , Vikalpa, 30, April- June (2005) 11-25.

Ashurst, C., Doherty, N., F., “ Towards the formulation of “a best practice” framework for benefits realization in IT projects”, Electronic Journal of Information Systems Evaluation, 6, (2003) 1-10.

12.ª Conferência da Associação Portuguesa de Sistemas de Informação (CAPSI’2012) 95

Atkinson, A. A., Banker, R. D., Kaplan, R. S., Young, S. M., Management Accounting, NJ, Prentice Hall, 1997.

Bartlett, J., Managing Programmes of Business Change, Hampshire, UK, 2006.

Beischel, M. E., Smith, K. R., ”Linking the shop floor to the top floor”, Management Accounting, October (1991) 25–29.

Bennington, P., Baccarini, D., “Project benefits management in IT projects – An Australian perspective”, Project Management Journal, June (2004).

Berghout, E., Nijlan, M., Grant K. , “Seven Ways to get Your Favoured IT Project Accepted – Politics in IT Evaluation”, Electronic Journal Of Information Systems Evaluation, 8, (2005), 31-40. Bontis, N. et al.,”The knowledge toolbox: a review of the tools available to measure and manage

intangibles resources”, European Management Journal, Scottish Business School: Pergamon, 17, 4, (1999).

Bradley, G., Benefits Realisation Management: A Practical Guide to Achieving Benefits through Change, Gower Publishing Limited, 2006.

Davies, R., The Balanced Scorecard: Panacea or Poisoned Chalice?: Executive briefing, http://www.drrobertdavies.com/balancedscorecardsuccess.php (15 de Maio de 2012), 2007. de Haas, M., Kleingeld, A., “Multilevel design of performance measurement systems: enhancing

strategic dialogue throughout the organization”, Management Accounting Research, 10, (1999), 233-261.

Epstein, M. , Manzoni, J. F., ”Implementing corporate strategy: from tableaux de bord to balanced scorecards”, European Management Journal, 2, (1998), 190–203.

Frigo, M., Krumwiede, K., “The Balanced Scorecard: A Winning Performance Measurement System”, Strategic Finance, January (2000), 50-54.

Glynne, P., “Benefits Management-changing the focus of delivery”, Association for Progress Management, Yearbook 2006/2007, 45-49.

Gomes, Jorge, “Gestão de benefícios numa empresa de Geoengenharia”, Master thesis in management, ISCTE, Lisboa, (2011).

Grady, M. W.,”Performance measurement: implementing strategy”, Management Accounting, June, (1991), 49–53.

Kaplan, R. S., Norton, D. P., The Strategy-Focused Organization: how Balanced Scorecard companies thrive in the new business environment, Boston: Harvard Business School Press, 2000.

Kaplan, R. S., Norton D. P., The Balanced Scorecard: Translating Strategy into Action, Harvard Business School Press, 1996a.

Kaplan, R. S., Norton D. P., ”Using the Balanced Scorecard as a Strategic Management System, Harvard Business Review”, January-February, (1996b), 75-85.

Kaplan, R. S., Norton D. P.,” Putting the Balanced Scorecard to Work”, Harvard Business Review, September-October 1993

Lebas, M., “Managerial accounting in France - Overview of past tradition and current practice”, The European Accounting Review, (1994), 471–487.

Lin, C., Pervan, G.,”The practice of IS/IT benefits management in large Australian organizations”, Information & Management, 41, (2003), 31-44.

Markus, M. L., “Techno change management: using IT to drive organizational change”, Journal of Information Technology, 19, (2004), 4-20.

McNair, C. J., Lynch, R. L., Cross, K. F., “Do financial and nonfinancial performance measures have to agree?”, Management Accounting, November (1990), 28–36.

Meyer, M., Rethinking Performance Measurement: beyond the Balanced Scorecard, Cambridge University Press, 2002.

Nørreklit, H., “The Balanced Scorecard - a critical analysis of some of its assumptions”, Management Accounting Research, March, (2000).

OGC, “Managing Successful Programmes”, The Stationery Office, London, Office of Government Commerce, 2003.

Otley, D., “Performance management: a framework for management control systems research”, Management Accounting Research, 10, (1999), 363–382.

Pandey, I., M., “ Balanced Scorecard: Myth and Reality”, Vikalpa, 30,1, Jan-Mar, (2005).

Payne, M., Benefits Management – Releasing project value into the business, Hampshire, UK, Project Manager Today, 2007.

12.ª Conferência da Associação Portuguesa de Sistemas de Informação (CAPSI’2012) 96

Peppard, J., Ward, J. M., “Unlocking sustained business value from IT investments: Balancing problem-based and innovation-based implementations”, California Management Review, (2005).

Peppard, P., Ward, J., Daniel, E., “Managing the Realization of Business Benefits from IT Investments”, MIS Quarterly Executive, March (2007).

Reiss, G., Anthony, M., Chapman, J., Leigh, G., Pyne, A., Rayner, P. , Gower Handbook of programm management, Gower Publishing, 2006.

Remenyi, D., Money, A., Bannister, F., The Effective Measurement and Management of ICT Costs and Benefits, Burlington, MA: CIMA Publishing, 2007.

Remenyi, D., Money, A., Sherwood-Smith, Michael, The Effective Measurement and Management of IT Costs and Benefits, Oxford Butterworth-Heinemann, 2000.

Remenyi, D., Sherwood-Smith, M., “Business benefits from information systems through an active benefits realisation programme”, International Journal of Project Management, 16, 2, (1998), 81.

Sakar, P., Widestach C., Benefits Management – How to realize the benefits of IS/IT investments, Master Thesis in Business Technology, IT University Göteborg, Sweden, 2005.

Schiemann, W. A., Lingle, J., H., Hitting your strategic targets through high impact measurement, New York: The Free Press, 1999.

Serrano A. e Caldeira M., “Um modelo para a gestão de investimentos em sistemas e tecnologias de informação“, Revista Portuguesa de Gestão, 16, 1, (2002), 14-23.

Shang, S., Seddon, P., ”Assessing and managing the benefits of enterprise systems: the business manager’s perspective”, Info Systems J, 12, (2002), 271–299.

Thorp, J., The Information Paradox – Realising the business benefits of information technology, Toronto, Canada, McGraw-Hill, 1998

Ward J., Daniel, E., Benefits Management, Delivering Value from IS and IT Investments, John Wiley & Sons, Chichester, UK, 2006

Ward, J. M., Taylor, P. e Bond, P., “Evaluation and realisation of IS/IT benefits: An empirical study of current practice”, European Journal of Information Systems, 4, (1996) 214-225.

Ward, J., Elvin, R., “A new framework for managing IT-enabled business change”, Information Systems Journal 9, (1999), 197-221.

Yates, K., Sapountzis, K., Lou, Kagioglou., “BeReal: Tools and Methods for Implementing Benefits Realisation and Management”, in 5th Nordic Conference on Construction Economics and Organization, (2009), University Salford, Reykjavik, Iceland.