ANÁLISE COMPARATIVA ENTRE OS COMPONENTES DAS EMENTAS

CURRICULARES DOS CURSOS DE CIÊNCIAS CONTÁBEIS DAS

INSTITUIÇÕES DE ENSINO SUPERIOR (IES) DE CARUARU E OS

COMPONENTES DO EDITAL DO EXAME DE SUFICIÊNCIA

Alyne de Moura Silva1 Tiago de Moura Soeiro2 João Gabriel Nascimento de Araújo3 Juliana Gonçalves de Araújo4 Rodrigo Vicente dos Prazeres5 Resumo: O objetivo geral deste estudo é verificar se realmente há aderência entre as disciplinas das matrizes curriculares dos cursos de Ciências Contábeis da cidade de Caruaru/PE em relação aos conteúdos exigidos pelo Conselho Federal de Contabilidade (CFC) no Exame de Suficiência. Esta pesquisa se realizou por meio de estudo documental. Destacam-se ainda os aspectos relacionados à profissão contábil, ao ensino superior e às diretrizes curriculares. Analisando todo material da pesquisa, foi possível observar que o conteúdo com maior número de questões foi o de Contabilidade Geral, com média de 32,67% de participação nas provas. Também foi possível perceber o nível de aderência de cada instituição de ensino estudada em relação ao Exame de Suficiência do CFC. Tendo como destaque a Nome Completo da IES (FAFICA), que tem em sua grade curricular 65,00% de disciplinas aderentes com os conteúdos programáticos do exame. A Faculdade Maurício de Nassau e a Unifavip Devry possuem respectivamente, 53,31% e 50,00% de aderência ao Exame de Suficiência Contábil.

Palavras-chave: Contabilidade; Exame de Suficiência; Matriz Curricular.

COMPARATIVE ANALYSIS BETWEEN THE COMPONENTS OF THE GRADE OF ACCOUNTING COURSES FROM CARUARU HIGHER EDUCATION INSTITUTIONS OF THE SUFFICIENCY AND

EXAMINATION NOTICE COMPONENTS

Abstract: The main purpose of this study was to verify the adhesion between the disciplines into Accounting courses of Caruaru and the content required by Sufficiency Exam. This research is characterized as exploratory, with quantitative and qualitative approaches, through documental and bibliographical study. Also noteworthy are the aspects related to the accounting profession, higher education and curriculum guidelines. Analyzing all research material, it was observed that the content with the most questions was the General Accounting, averaging 32.67% stake in the tests. It was also possible to perceive the grip level of each educational institution studied in relation to Sufficiency Exam. Having highlighted by FAFICA, which has in its curriculum 65,00% of members disciplines with the syllabus of Sufficiency Exam. The Faculdade Maurício de Nassau and Unifavip Devry, have respectively 53.31% and 50.00% of adherence to the accounting Sufficiency Exam. Key-words: Accounting; Suficiency Exam; Course Grade.

1. INTRODUÇÃO

Devido ao crescimento do comércio e das indústrias, surgiu a necessidade de haver, nesse mercado, profissionais capazes de cuidar do patrimônio. Assim, a

1 Graduada em Ciências Contábeis pela FAFICA (Caruaru-PE) 2 Mestre e Doutorando em Ciências Contábeis pela UFPE 3 Mestre e Doutorando em Ciências Contábeis pela UFPE

4 Mestre em Ciências Contábeis e Doutoranda em Administração pela UFPE 5 Mestre e Doutorando em Ciências Contábeis pela UFPE

contabilidade se desenvolveu como um instrumento de fornecimento de dados úteis para gerenciamento dos negócios (ANDRADE, 2009).

Assim, a contabilidade auxilia na compreensão e elaboração de relatórios financeiros e contábeis para um processo de decisão útil, promovendo uma “linguagem” adequada para comunicação no contexto de negócios. Segundo Marion (2000, p. 1) “[...] da mesma forma que se busca aprender a língua inglesa como idioma internacional para se comunicar, no mundo dos negócios é imperativo conhecer a Contabilidade”.

Hoje, a profissão contábil se destaca como uma das mais importantes para o desenvolvimento do país. Em entrevista concedida ao jornal Diário Catarinense (2013), o ex-presidente do Conselho Federal de Contabilidade (CFC), o Contador Juarez Domingues Carneiro, afirma que a contabilidade “tem um imenso mercado. É a quarta profissão mais demandada do mundo”. Segundo dados do CFC (01/11/2015), existem 532.359 profissionais de contabilidade registrados no Brasil, sendo 334.125 contadores.

A contabilidade é encarada como uma das áreas que garante ao profissional um espaço mais amplo e acesso mais rápido ao mercado de trabalho. E o interesse pela área pode ser observado pelo crescente número de matrículas nas Instituições de Ensino Superior (IES). Dados do último Censo da Educação divulgado, realizado pelo Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (INEP), mostram que em 2013 foram matriculados 328.031 alunos, 14.857 a mais se comparado a 2012.

O Exame de Suficiência tem como objetivo garantir que os profissionais oriundos das Instituições de Ensino Superior estejam preparados para coerente atuação no mercado de trabalho. Desta forma, faz-se relevante verificar se tais instituições estão adequando sua matriz ou diretriz curricular ao que é exigido pelo exame de suficiência. Este trabalho, portanto, buscou analisar o nível de aderência entre os componentes das ementas dos cursos de Ciências Contábeis das principais instituições de ensino superior de Caruaru – Pernambuco, em relação aos componentes do Edital do Exame de Suficiência.

Desta forma, buscou-se responder a seguinte questão: Qual o nível de aderência dos componentes das ementas curriculares dos cursos de Ciências Contábeis das IESs de Caruaru/PE, em relação aos componentes do Edital do Exame de Suficiência? Para tanto, foram analisados os anos de 2014 (duas edições) e 2015 (edição de 2015.1). Esta escolha não traz restrições ao trabalho, visto que o edital não sofre alterações significantes ao longo do tempo.

O estudo justifica-se pela relevância do tema, uma vez que o Exame de Suficiência destina-se a comprovar o conhecimento médio suficiente para a prática da Contabilidade.

Desta forma, pretende-se contribuir para a literatura oferecendo a adequação das IES de uma das cidades mais populosas e economicamente mais relevantes para o estado de Pernambuco, cuja população ultrapassa os 300 mil habitantes e cujo PIB corresponde a aproximadamente 12% do PIB estadual (IBGE, 2016).

2. REVISÃO DA LITERATURA

2.1. Contabilidade e a Educação Superior

As Instituições de Ensino Superior no Brasil são regulamentadas pela Lei nº 9.394 de 20 de dezembro de 1996, que “estabelece as diretrizes e bases da educação nacional”. De acordo com o Decreto-Lei nº 5.773 de 09 de maio de 2006, em seu art. 12, as instituições de educação superior, de acordo com sua organização e respectivas prerrogativas acadêmicas, serão credenciadas como: I - faculdades; II - centros universitários; e III - universidades.

Segundo Rothen e Nasciutti (2011), a educação superior, historicamente, é vista como um trampolim de ascensão social e como um diferencial a ser utilizado no mercado de trabalho, e é através dela que muitos estudantes e potenciais alunos esperam sua completa inserção no mercado.

No Brasil, a contabilidade tem recebido importância desde sua época colonial, onde aqueles que trabalhavam com escrituração contábil pública deveriam ter conhecimento das partidas dobradas, método utilizado em “nações mais civilizadas”, conforme D. João VI dispôs em carta em 1808 (BUGARIM E OLIVEIRA, 2014).

Foi somente em 1902 que, através de ação da Associação de Guarda-Livros, houve a criação do curso regular de ensino superior voltado à contabilidade (BUGARIM e OLIVEIRA, 2014). A escola foi criada no dia 20 de abril de 1902, denominada Escola Prática de Comércio, posteriormente conhecida como Escola de Comércio Álvares Penteado, que, segundo Schmidt (2002), recebeu esse nome em homenagem aos seus fundadores. A duração deste curso era de três anos (LAFFIN, 2002).

Em 1945, através do Decreto-Lei de nº 7.988 de 22 de setembro de 1945, “o curso de Ciências Contábeis e Atuariais é elevado ao nível superior [...] conferindo aos seus formandos o grau de bacharel em Ciências Contábeis e Atuariais” (LAFFIN, 2002).

Já no ano de 1946 foi promulgado o Decreto Lei nº 9.295, que teve o objetivo de criar o Conselho Federal de Contabilidade e os Conselhos Regionais. A finalidade destes órgãos foi a de monitorar e fiscalizar a atuação dos profissionais contadores, tanto bacharéis quanto técnicos (HERMES, 1986).

Foi a partir da Lei nº 6.404/76 que a Contabilidade passou a ter ainda mais relevância. Conceitos e práticas americanas foram incorporadas às práticas de negócio, ainda assim reconhecendo as especificidades brasileiras, como a adoção da correção monetária. Deste então, a profissão contábil tem sido alvo de diversas mudanças, tanto no cenário nacional quanto internacional, com o advento da convergência contábil.

A Lei nº 11.638/07 trouxe novas práticas obrigatórias para empresas de capital aberto, a fim de que as informações geradas no Brasil pudessem ser comparáveis àquelas de países que também as adotaram; posteriormente esta Lei foi alterada pela Lei nº 11.941/09. Tais modificações, para atingimento da demanda pelos mercados financeiros e sociedade, fazem com que sejam necessárias também modificações nos conteúdos apresentados aos discentes de contabilidade. Por conseguinte, as matrizes ou diretrizes curriculares dentro das IES precisam estar adequadas às expectativas do mercado em relação a estes profissionais.

2.2. Diretriz Curricular

Padoan (2007) destaca que, para que o conhecimento seja efetivamente construído, se faz necessário que as disciplinas sejam apresentadas ao discente de forma integrada, e com a preocupação de permitir-lhes a construção do conhecimento, e não sua repetição.

Em um curso com duração de 4 anos, como o que vigora atualmente na maioria dos cursos de Contabilidade do país, surge a necessidade de definir uma matriz curricular que se inicie com as disciplinas gerais e avançando até chegar nos conteúdos específicos de contabilidade.

Ao longo do tempo, a matriz curricular do curso passou por diversas transformações e a última deu-se por meio da resolução CNE/CES 10 de 16 de dezembro de 2004, que “institui as Diretrizes Curriculares Nacionais para o Curso de Graduação em Ciências Contábeis, bacharelado, e dá outras providências”.

A referida resolução, em seu art. 5º, estabelece que os cursos de graduação em Ciências Contábeis deverão contemplar:

Art. 5º I - conteúdos de Formação Básica: estudos relacionados com outras áreas do conhecimento, sobretudo Administração, Economia, Direito, Métodos Quantitativos, Matemática e Estatística;

II - conteúdos de Formação Profissional: estudos específicos atinentes às Teorias da Contabilidade, incluindo as noções das atividades atuariais e de quantificações de informações financeiras, patrimoniais, governamentais e não governamentais, de auditorias, perícias, arbitragens e controladoria, com suas aplicações peculiares ao setor público e privado;

III - conteúdos de Formação Teórico-Prática: Estágio Curricular Supervisionado, Atividades Complementares, Estudos Independentes, Conteúdos Optativos, Prática em Laboratório de Informática utilizando softwares atualizados para Contabilidade.

Apesar de criar uniformidade entre disciplinas oferecidas nas diversas IES acerca dos principais conteúdos, as matrizes possuem certa flexibilidade. Para Oliveira Neto e Kurotori (2009, p. 6), “as diretrizes representam um esforço, no sentido de um maior grau de uniformização dos cursos, com vistas à eliminação das discrepâncias entre as unidades de ensino superior nas diferentes regiões do País, embora mantendo intacta a flexibilidade delas”. É comum, por exemplo, que as IESs, após alguns anos, atualizem a matriz para atender as diferentes demandas de mercado e do ambiente.

Como forma de garantir que os conteúdos mínimos tenham sido apreendidos durante os anos de estudo da contabilidade, órgãos como o Conselho Federal de Contabilidade instituíram exames para que o bacharel esteja comprovadamente apto a exercer a função de Contador.

2.3. O Exame de Suficiência Contábil

Com a necessidade de profissionais cada vez mais qualificados e para comprovar o conhecimento adquirido durante o curso, foi instituído o Exame de Suficiência Contábil.

O Exame foi instituído pela Resolução CFC nº 853/99 e sua primeira edição ocorreu no ano de 2000, porém, em março de 2005, uma medida judicial suspendeu sua realização. Após um período de discussão das classes representativas e Governo Federal, foi sancionada a Lei Federal nº 12.249/2010 que o torna obrigatório para registro e exercício da atividade contábil.

Art. 12. Os profissionais a que se refere este Decreto-Lei somente poderão exercer a profissão após a regular conclusão do curso de Bacharelado em Ciências Contábeis, reconhecido pelo Ministério da Educação, aprovação em Exame de Suficiência e registro no Conselho Regional de Contabilidade a que estiverem sujeitos.

Com a aprovação da lei o CFC publicou a Resolução CFC nº 1.301/10, revogada posteriormente pela Resolução CFC nº 1.373/11, que regulamenta a aplicação do exame de suficiência.

De acordo com o artigo 5º da Resolução CFC nº 1.373/11, posteriormente alterado pela Resolução CFC nº 1461/14, o exame deve ser realizado pelos bacharéis do curso de Ciências Contábeis, e o registro no órgão de classe, se dará mediante aprovação.

O Exame de Suficiência tem o intuito de avaliar a qualidade de aprendizado dos bacharéis em Ciências Contábeis identificando se estão aptos para exercer a profissão. O

referido Exame tem por objetivo assegurar que o profissional contábil possua conhecimentos teóricos e práticos necessários para exercer a profissão com qualidade (SCHMITZ, 2008).

O referido exame não só é capaz de avaliar os bacharéis como também a qualidade dos cursos da IES. Segundo Carneiro (2010, p. 3)

O exame vai exigir das instituições de Educação Superior (IES), de modo geral uma melhor qualificação do seu corpo docente, além de despertar nos futuros profissionais a necessidade e a responsabilidade de buscar um conhecimento mais aprofundado do que aquele que se encontra hoje em muitos cursos de Ciências Contábeis.

O Exame de Suficiência é composto por 50 questões objetivas e para aprovação e posterior registro, o candidato deverá acertar no mínimo 50% das questões. As provas são realizadas duas vezes por ano em todo o território nacional, conforme a resolução CFC nº 1.301/2010 art. 3º:

O Exame será aplicado 2 (duas) vezes ao ano, em todo o território nacional, sendo uma edição a cada semestre, em data e hora a serem fixadas em edital, por deliberação do Plenário do Conselho Federal de Contabilidade, com antecedência mínima de 90 (noventa) dias da data da sua realização.

Nas edições analisadas, constaram-se questões das seguintes áreas de conhecimento: Contabilidade Geral; Contabilidade de Custos; Contabilidade Pública; Contabilidade Gerencial; Noções de Direito Público e Privado; Matemática Financeira; Teoria da Contabilidade; Legislação e Ética Profissional; Princípios Fundamentais de Contabilidade e Normas Brasileiras de Contabilidade; Auditoria Contábil; Perícia Contábil; Português; Conhecimentos Sociais, Econômicos e Políticos do País.

Mesmo com uma cuidadosa elaboração das provas e com o propósito de avaliar os bacharéis, o exame não é impedimento para que profissionais despreparados entrem no mercado, conforme afirmam Lunkes et al. (2014, p. 30): “o Exame não impede que profissionais desatualizados atuem no mercado de trabalho e prejudiquem os serviços oferecidos pela classe contábil. Isso ocorre, tendo em vista que, em linhas gerais, o Exame é aplicado após a conclusão do curso de Ciências Contábeis”. O que indica que o Exame avalia o aprendizado dos conhecimentos mínimos para a prática contábil, sendo necessário, após a conclusão, ainda participar de cursos para aperfeiçoamento da profissão.

Ainda segundo Lunkes et al. (2014, p. 30), “é possível observar que o Exame pode apresentar qualidades e limitações, todavia, é um instrumento que pode auxiliar aos diversos interessados na área contábil”.

3. PROCEDIMENTOS METODOLÓGICOS

A metodologia utilizada possui um conjunto de elementos com a finalidade de solucionar os problemas utilizando métodos científicos. Para Gil (2002, p. 17), “pode-se definir pesquisa como o procedimento racional e sistemático que tem como objetivo proporcionar respostas aos problemas que são propostos”.

Para a formulação da pesquisa, foram utilizados livros, artigos científicos e sites especializados, além de outras fontes que serviram de base para o referencial teórico. Primeiramente, foram analisadas as provas do Exame de Suficiência. Em seguida, foi realizada uma pesquisa documental de informações extraídas das matrizes curriculares do curso de Ciências Contábeis de três Instituições de Ensino Superior que utilizam a modalidade de aulas totalmente presenciais com duração de quatro anos: FAFICA, UNIFAVIP Devry e Faculdade Maurício de Nassau.

Após isso, para comparar e categorizar as disciplinas das matrizes curriculares de acordo com o conteúdo das provas do Exame de Suficiência, utilizaram-se como principal fonte de pesquisa os Cadernos Analíticos do Exame de Suficiência, como também, os editais do exame, ambos disponibilizados pelo Conselho Federal de Contabilidade, onde estão contidas informações detalhadas dos componentes do exame, permitindo, assim, relacionar todos os conteúdos.

Para melhor compreensão da metodologia utilizada neste trabalho, demonstra-se na sequência o Quadro 1 que contempla os conteúdos programáticos aplicáveis à prova de Bacharel em Ciências Contábeis, das edições nº 01/2014, 02/2014 e 01/2015.

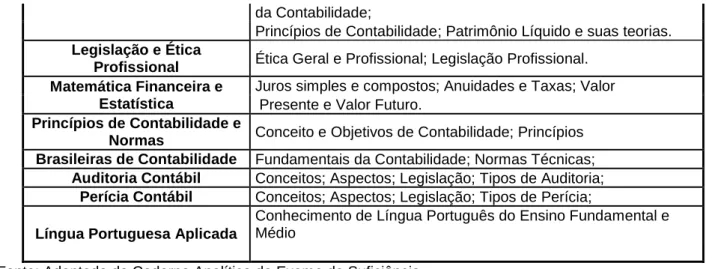

Quadro 1: Conteúdos avaliados nas três edições analisadas do Exame de Suficiência

DISCIPLINA CONTEÚDO

Contabilidade Geral

Escrituração Contábil; Registros Contábeis; Registro das operações típicas de uma empresa; Elaboração

de Balanços e das Demonstrações Contábeis

Contabilidade de Custos

Elementos Conceituais; Controle e Registro Contábil dos Custos; Métodos de Custeio Sistema de Acumulação. de Custos; Custos para Controle

Contabilidade Aplicada ao Setor Público

Elementos Conceituais; Plano de Contas; Orçamento, Receita e Despesa Públicas; Demonstrações Contábeis; Gestão Fiscal

Contabilidade Gerencial Custos por Decisão; Análise das Demonstrações Contábeis

por desempenho; Gestão dos Custos; Processo Decisório

Controladoria Contextualização; Planejamento e orçamento Empresarial;

Sistema de Informações Gerenciais

Noções de Direito e Legislação Aplicada

Bens Públicos e Privados; Direito das Obrigações Direito Empresarial e do Trabalho; Tributação e Orçamento; Organização dos poderes do Estado

da Contabilidade;

Princípios de Contabilidade; Patrimônio Líquido e suas teorias.

Legislação e Ética

Profissional Ética Geral e Profissional; Legislação Profissional. Matemática Financeira e

Estatística

Juros simples e compostos; Anuidades e Taxas; Valor Presente e Valor Futuro.

Princípios de Contabilidade e

Normas Conceito e Objetivos de Contabilidade; Princípios

Brasileiras de Contabilidade Fundamentais da Contabilidade; Normas Técnicas;

Auditoria Contábil Conceitos; Aspectos; Legislação; Tipos de Auditoria;

Perícia Contábil Conceitos; Aspectos; Legislação; Tipos de Perícia;

Língua Portuguesa Aplicada

Conhecimento de Língua Português do Ensino Fundamental e Médio

Fonte: Adaptado do Caderno Analítico do Exame de Suficiência

4. ANÁLISE DOS DADOS

Na análise dos dados, compararam-se os conteúdos previstos no edital do Exame de Suficiência, assim como, as questões de 03 (três) edições, relacionando com as disciplinas que compõem os currículos das faculdades pesquisadas.

A tabela a seguir apresenta a distribuição das questões avaliadas no Exame de Suficiência das últimas três edições:

Tabela 1: Número de questões das edições 01/2014, 02/2014 e 01/2015 do Exame.

Fonte: Elaboração própria

Observou-se que o conteúdo com maior número de questões é o de Contabilidade Geral com 32,67%, em seguida Princípios de Contabilidade e Normas Brasileiras de Contabilidade, com percentual de 14,00%, vale ressaltar que esse conteúdo é distribuído intensivamente na disciplina de Teoria da Contabilidade. Contabilidade de Custos e

TEMAS 1ª Edição 2ª Edição 1º Edição Número de % 2014 2014 2015 Questões Contabilidade Geral 16 17 16 49 32,67% Contabilidade de Custos 4 4 4 12 8,00%

Contabilidade Aplicada ao Setor Público 2 2 2 6 4,00%

Contabilidade Gerencial 4 4 4 12 8,00%

Controladoria 0 0 0 0 0,00%

Noções de Direito e Legislação Aplicada 3 2 3 8 5,33%

Matemática Financeira e Estatística 3 2 3 8 5,33%

Teoria da Contabilidade 0 1 0 1 0,67%

Legislação e Ética Profissional 2 3 3 8 5,33%

Princípios da Contabilidade e Normas

Brasileiras de Contabilidade 7 7 7 21 14,00%

Auditoria Contábil 3 3 3 9 6,00%

Perícia Contábil 2 3 2 7 4,67%

Língua Portuguesa Aplicada 3 3 3 9 6,00%

Contabilidade Gerencial, ambas com 8,00%. Auditoria Contábil e Língua Portuguesa Aplicada com percentual de 6,00%. Os conteúdos de Noções de Direito e Legislação Aplicada, Matemática Financeira e Estatística, Legislação e Ética Profissional, têm o mesmo percentual, 5,33%. Perícia Contábil com 4,67% e Contabilidade Aplicada ao Setor Público 4,00% e o único conteúdo que não apresenta questões nessas edições é o de Controladoria.

4.1. Conteúdo das Matrizes Curriculares das IES de Caruaru/PE

A seguir, as matrizes curriculares dos cursos de Ciências Contábeis que cada instituição de ensino superior disponibiliza. Foram selecionadas três faculdades, que integram a modalidade de 100% de aulas presenciais e duração de quatro anos. As atividades complementares, e as disciplinas optativas foram desconsideradas.

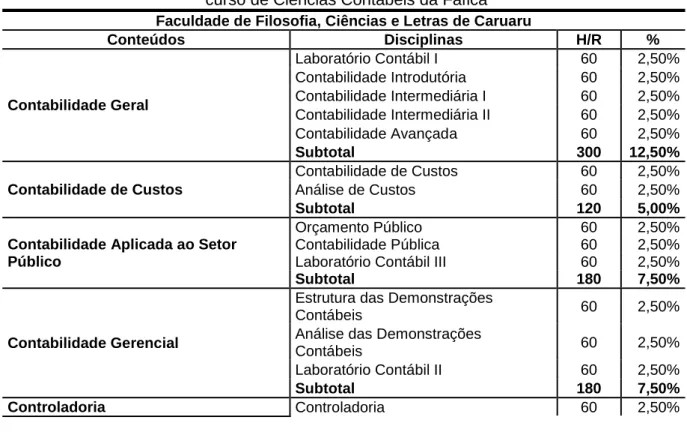

4.1.1. Faculdade de Filosofia, Ciências e Letras de Caruaru (FAFICA)

A carga horária total deste curso é de 3.000 horas, sendo 2.400 de disciplinas teóricas, 300 de atividades complementares e 300 de atividade prática. As últimas duas foram desconsideradas. Das disciplinas avaliadas e exigidas no exame, a grade curricular da instituição soma participação de 65,00% e o restante de 35,00% são de conteúdos não exigidos.

Tabela 2: Mostra os conteúdos contemplados pelo Exame de Suficiência na Matriz Curricular do curso de Ciências Contábeis da Fafica

Faculdade de Filosofia, Ciências e Letras de Caruaru

Conteúdos Disciplinas H/R % Contabilidade Geral Laboratório Contábil I 60 2,50% Contabilidade Introdutória 60 2,50% Contabilidade Intermediária I 60 2,50% Contabilidade Intermediária II 60 2,50% Contabilidade Avançada 60 2,50% Subtotal 300 12,50% Contabilidade de Custos Contabilidade de Custos 60 2,50% Análise de Custos 60 2,50% Subtotal 120 5,00%

Contabilidade Aplicada ao Setor Público

Orçamento Público 60 2,50%

Contabilidade Pública 60 2,50%

Laboratório Contábil III 60 2,50%

Subtotal 180 7,50%

Contabilidade Gerencial

Estrutura das Demonstrações

Contábeis 60 2,50%

Análise das Demonstrações

Contábeis 60 2,50%

Laboratório Contábil II 60 2,50%

Subtotal 180 7,50%

Subtotal 60 2,50%

Noções de Direito

Instituições de Direito 60 2,50%

Direito Empresarial e Leg. Societária 60 2,50% Direito e Legislação Tributária 60 2,50% Direito Trabalhista e Leg. Social 60 2,50%

Subtotal 240 10,00%

Matemática Financeira e Estatística

Matemática Básica 60 2,50%

Matemática Financeira 60 2,50%

Métodos Quant. Aplicados a Cont. 60 2,50%

Subtotal 180 7,50%

Teoria da Contabilidade Teoria da Contabilidade 60 2,50%

Subtotal 60 2,50%

Legislação e Ética Profissional Ética e Legislação Profissional 60 2,50%

Subtotal 60 2,50%

Auditoria Contábil Auditoria Contábil 60 2,50%

Subtotal 60 2,50%

Perícia Contábil Perícia, Avaliação e Arbitragem 60 2,50%

Subtotal 60 2,50%

Língua Portuguesa Aplicada Leitura e Produção de Textos 60 2,50%

Subtotal 60 2,50%

Não Exigidas pelo Exame de Suficiência (E.S.)

Total de Conteúdos Exigidos pelo

E.S. 1560 65,00% Administração Geral 60 2,50% Psicologia Organizacional 60 2,50% Tecnologia da Informação 60 2,50% Microeconomia 60 2,50% Antropologia Filosófica 60 2,50% Macroeconomia 60 2,50%

Metodologia do Trabalho Científico 60 2,50%

Finanças Empresariais 60 2,50%

Mercado Financeiro e de Capitais 60 2,50% Planejamento e Contabilidade

Tributária 60 2,50%

Trabalho de Conclusão de Curso I 60 2,50% Tópicos de Contabilidade

Internacional 60 2,50%

Trabalho de Conclusão de Curso II 60 2,50% Contabilidade Ambiental e Social 60 2,50%

Total de Conteúdos Não Exigidos

pelo E.S 840 35,00%

Total 40 2400 100,00%

Fonte: Elaboração própria

É possível verificar que as disciplinas que não são contempladas no Exame de Suficiência são, de certa forma, exigidas pelo Ministério da Educação, como as disciplinas interdisciplinares e genéricas como Psicologia, Administração, Economia e Antropologia. Mesmo aquelas disciplinas que não são contempladas pelas diretrizes do MEC são disciplinas relacionadas às eletivas ou temáticas atuais, como Contabilidade

Ambiental, Contabilidade Internacional, Finanças e Mercado Financeiro, assim como Contabilidade Tributária e o Trabalho de Conclusão do Curso.

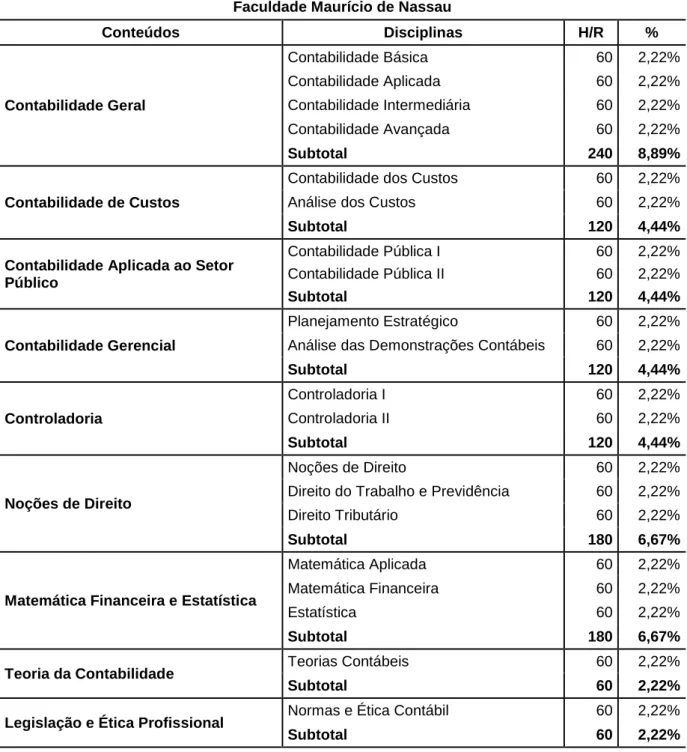

4.1.2. Faculdade Maurício de Nassau

A carga horária total deste curso é de 3.000 horas, sendo 2.700 de disciplinas teóricas, 340 de atividades práticas e 320 de atividades complementares. Das disciplinas avaliadas e exigidas no exame, a grade curricular da instituição soma participação de 53,31%.

Tabela 3: Mostra os conteúdos contemplados pelo Exame de Suficiência na Matriz Curricular do curso de Ciências Contábeis da Maurício de Nassau

Faculdade Maurício de Nassau

Conteúdos Disciplinas H/R % Contabilidade Geral Contabilidade Básica 60 2,22% Contabilidade Aplicada 60 2,22% Contabilidade Intermediária 60 2,22% Contabilidade Avançada 60 2,22% Subtotal 240 8,89% Contabilidade de Custos

Contabilidade dos Custos 60 2,22%

Análise dos Custos 60 2,22%

Subtotal 120 4,44%

Contabilidade Aplicada ao Setor Público Contabilidade Pública I 60 2,22% Contabilidade Pública II 60 2,22% Subtotal 120 4,44% Contabilidade Gerencial Planejamento Estratégico 60 2,22%

Análise das Demonstrações Contábeis 60 2,22%

Subtotal 120 4,44% Controladoria Controladoria I 60 2,22% Controladoria II 60 2,22% Subtotal 120 4,44% Noções de Direito Noções de Direito 60 2,22%

Direito do Trabalho e Previdência 60 2,22%

Direito Tributário 60 2,22%

Subtotal 180 6,67%

Matemática Financeira e Estatística

Matemática Aplicada 60 2,22%

Matemática Financeira 60 2,22%

Estatística 60 2,22%

Subtotal 180 6,67%

Teoria da Contabilidade Teorias Contábeis 60 2,22%

Subtotal 60 2,22%

Legislação e Ética Profissional Normas e Ética Contábil 60 2,22%

Auditoria Contábil

Auditoria Contábil I 60 2,22%

Auditoria Contábil II 60 2,22%

Subtotal 120 4,44%

Perícia Contábil Perícia Contábil 60 2,22%

Subtotal 60 2,22%

Língua Portuguesa Aplicada Comunicação e Expressão 60 2,22%

Subtotal 60 2,22%

Total de Conteúdos Exigidos pelo

E.S. 1440 53,31%

Não Exigidas pelo Exame de Suficiência (E.S.)

Carreira e Empregabilidade 60 2,22%

Teorias da Administração 60 2,22%

Evolução do Pensamento em

Administração 60 2,22%

Fundamentos da Gestão Organizacional 60 2,22%

Metodologia da Pesquisa 60 2,22%

Administração Financeira e

Orçamentária 60 2,22%

Economia e Gestão 60 2,22%

Filosofia Ética e Cidadania 60 2,22%

Sistemas de Informação 60 2,22%

Empreendedorismo 60 2,22%

Mercado Financeiro e de Capitais 60 2,22% Tópicos Integradores (Contábeis) 60 2,22%

Contabilidade Tributária 60 2,22%

Responsabilidade Socioambiental 60 2,22%

Planejamento Tributário 60 2,22%

Projeto Contábil I 120 4,44%

Noções de Atividades Atuariais 60 2,22%

Projeto Contábil II 120 4,44%

Tópicos Avançados 60 2,22%

Subtotal 1260 46,69%

Total 43 2700 100,00%

Fonte: Elaboração própria

Como se pode observar, esta IES possui um percentual menor de compatibilidade com os conteúdos exigidos, mas algumas das disciplinas são alinhadas às recomendações do MEC, como Evolução do Pensamento em Administração e Teorias da Administração, Economia e Gestão, Filosofia Ética e Cidadania e Responsabilidade Socioambiental. Também é possível perceber que a matriz possui disciplinas de gestão, projetos, tributária, mercado financeiro, empreendedorismo e carreira. Em comparação com a IES anterior, é possível também ser notado que esta possui mais disciplinas abrangentes, mas que não são necessariamente recomendadas pelo MEC, mas, sim, com o objetivo de diversificar o conteúdo a ser visto pelos alunos.

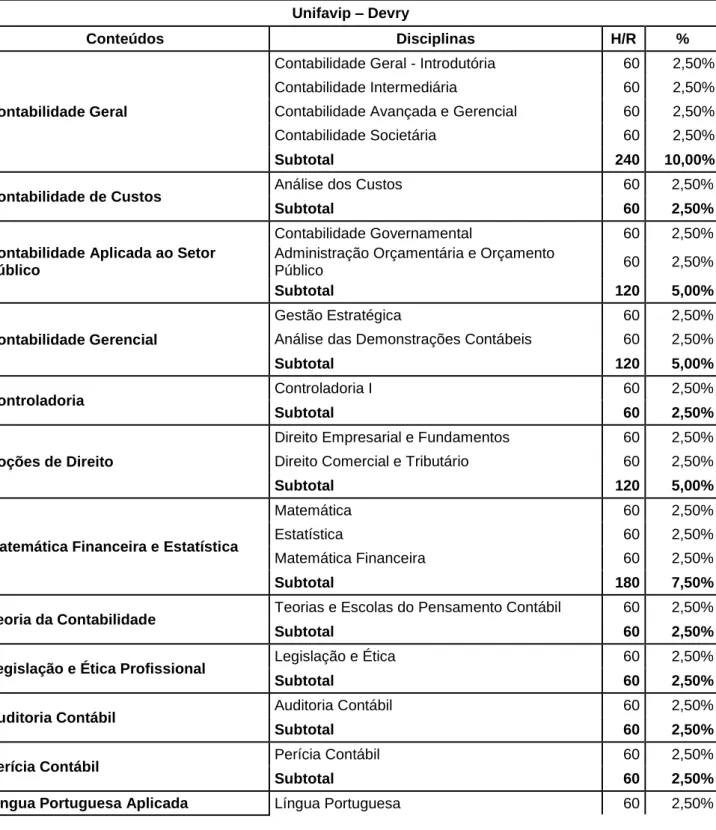

4.1.3. Unifavip Devry

A carga horária total deste curso é de 2.760 horas, sendo 2.460 de disciplinas teóricas, e 300 de atividades complementares. Das disciplinas avaliadas e exigidas no exame, a grade curricular da instituição soma participação de 50,00% e o outros 50,00% são de conteúdos não exigidos.

Tabela 4: Mostra os conteúdos contemplados pelo Exame de Suficiência na Matriz Curricular do curso de Ciências Contábeis da Unifavip – Devry

Unifavip – Devry

Conteúdos Disciplinas H/R %

Contabilidade Geral

Contabilidade Geral - Introdutória 60 2,50%

Contabilidade Intermediária 60 2,50%

Contabilidade Avançada e Gerencial 60 2,50%

Contabilidade Societária 60 2,50%

Subtotal 240 10,00%

Contabilidade de Custos Análise dos Custos 60 2,50%

Subtotal 60 2,50%

Contabilidade Governamental 60 2,50%

Contabilidade Aplicada ao Setor Público

Administração Orçamentária e Orçamento

Público 60 2,50%

Subtotal 120 5,00%

Contabilidade Gerencial

Gestão Estratégica 60 2,50%

Análise das Demonstrações Contábeis 60 2,50%

Subtotal 120 5,00%

Controladoria Controladoria I 60 2,50%

Subtotal 60 2,50%

Noções de Direito

Direito Empresarial e Fundamentos 60 2,50%

Direito Comercial e Tributário 60 2,50%

Subtotal 120 5,00%

Matemática Financeira e Estatística

Matemática 60 2,50%

Estatística 60 2,50%

Matemática Financeira 60 2,50%

Subtotal 180 7,50%

Teoria da Contabilidade Teorias e Escolas do Pensamento Contábil 60 2,50%

Subtotal 60 2,50%

Legislação e Ética Profissional Legislação e Ética 60 2,50%

Subtotal 60 2,50%

Auditoria Contábil Auditoria Contábil 60 2,50%

Subtotal 60 2,50%

Perícia Contábil Perícia Contábil 60 2,50%

Subtotal 60 2,50%

Subtotal 60 2,50%

Não Exigidas pelo Exame de Suficiência

Total de Conteúdos Exigidos pelo E.S. 120

0 50,00%

Ciências Humanas e Sociais 60 2,50%

Fundamentos de Micro e Macro Economia 60 2,50% Fundamentos de Tecnologia da Informação 60 2,50%

Psicologia Aplicada 60 2,50%

Sociologia e Política 60 2,50%

Teorias da Administração 60 2,50%

Carreira, Liderança e Trabalho em Equipe 60 2,50%

Contabilidade Comercial 60 2,50%

Economia Contemporânea 60 2,50%

Metodologia da Pesquisa 60 2,50%

Processos da Administração 60 2,50%

Não Exigidas pelo Exame de Suficiência

Administração Financeira 60 2,50%

Práticas Contábeis 60 2,50%

Projeto de Análise de Investimentos 60 2,50%

Sistemas de Informações Contábeis 60 2,50%

Tópicos Especiais em Contabilidade 60 2,50%

Empreendedorismo 60 2,50% Contabilidade Internacional 60 2,50% Contabilidade Tributária 60 2,50% Gestão Tributária 60 2,50% Subtotal 1200 50,00% Total 40 2400 100,00 %

Fonte: Elaboração própria

A Unifavip é a IES que tem menor conteúdo compatível com o exigido pelo Exame. 50% das disciplinas não são contempladas no Exame, 7 dessas disciplinas são alinhadas ao que o MEC exige em relação à interdisciplinaridade, e as demais estão relacionadas a Empreendedorismo, Contabilidade Internacional, Tributária, Sistema de Informação, Administração Financeira e Tópicos.

4.5. Matriz Curricular x Exame de Suficiência

Para verificar se os conteúdos das matrizes curriculares das instituições de ensino analisadas atendem aos componentes exigidos pelo Exame de Suficiência, na Tabela 5 é possível observar, o percentual de questões de cada conteúdo de todas as provas analisadas.

Tabela 5: Mostra percentual de participação de cada conteúdo nas provas do Exame de Suficiência e a média geral das questões

TEMAS 2014.1 % 2014.2 % 2015.1 % Total %

Questões

Contabilidade Geral 16 32,00% 17 34,00% 16 32,00% 49 32,67%

Contabilidade de Custos 4 8,00% 4 8,00% 4 8,00% 12 8,00%

Contabilidade Aplicada ao Setor

Público 2 4,00% 2 4,00% 2 4,00% 6 4,00%

Contabilidade Gerencial 4 8,00% 4 8,00% 4 8,00% 12 8,00%

Controladoria 0 0,00% 0 0,00% 0 0,00% 0 0,00%

Noções de Direito e Legislação

Aplicada 3 6,00% 2 4,00% 3 6,00% 8 5,33%

Matemática Financeira e

Estatística 3 6,00% 2 4,00% 3 6,00% 8 5,33%

Teoria da Contabilidade 0 0,00% 1 2,00% 0 0,00% 1 0,67%

Legislação e Ética Profissional 2 4,00% 3 6,00% 3 6,00% 8 5,33%

Princípios da Contabilidade e Normas Brasileiras de Contabilidade 7 14,00% 7 14,00% 7 14,00% 21 14,00% Auditoria Contábil 3 6,00% 3 6,00% 3 6,00% 9 6,00% Perícia Contábil 2 4,00% 3 6,00% 2 4,00% 7 4,67%

Língua Portuguesa Aplicada 3 6,00% 3 6,00% 3 30,00% 9 6,00%

Conteúdos não exigidos pelo

Exame de Suficiência - - - - - -

Total 50 50 50 150 100%

Fonte: Elaboração própria

Observa-se que no percentual do número de questões do Exame de Suficiência não houve alteração significativa nas três provas analisadas.

Na Tabela 6, é possível comparar a média das questões do Exame de Suficiência, como também, o percentual que cada conteúdo programático ocupa na carga horária das instituições de ensino analisadas.

Tabela 6: Mostra percentual dos conteúdos exigidos pelo Exame de Suficiência em relação às ementas curriculares das instituições de ensino

TEMAS Exame de Suficiência FAFICA Maurício de Nassau Unifavip Devry % médio das IESs Contabilidade Geral 32,67% 12,50% 8,89% 10,00% 10,46% Contabilidade de Custos 8,00% 5,00% 4,44% 2,50% 3,98%

Contabilidade Aplicada ao Setor Público 4,00% 7,50% 4,44% 5,00% 5,65%

Contabilidade Gerencial 8,00% 7,50% 4,44% 5,00% 5,65%

Controladoria 0,00% 2,50% 4,44% 2,50% 3,15%

Noções de Direito e Legislação Aplicada 5,33% 10,00% 6,67% 5,00% 7,22%

Matemática Financeira e Estatística 5,33% 7,50% 6,67% 7,50% 7,22%

Teoria da Contabilidade 0,67% 2,50% 2,22% 2,50% 2,41%

Princípios da Contabilidade e Normas

Brasileiras de Contabilidade 14,00% - - - -

Auditoria Contábil 6,00% 2,50% 4,44% 2,50% 3,15%

Perícia Contábil 4,67% 2,50% 2,22% 2,50% 2,41%

Língua Portuguesa Aplicada 6,00% 2,50% 2,22% 2,50% 2,41%

Soma dos conteúdos exigidos pelo Exame

de Suficiência - 65,00% 53,31% 50,00% 56,10%

Soma dos conteúdos não exigidos pelo

Exame de Suficiência - 35,00% 46,69% 50,00% 43,89%

Fonte: Elaboração própria

Observa-se que, dos conteúdos avaliados, Contabilidade Geral representa um percentual de 32,67% do número total de questões das três provas analisadas, assim como, tem uma maior participação na grade das instituições de ensino. A instituição que se destaca é a FAFICA, com 12,50% de participação na carga horária do curso, seguida de Unifavip Devry e Maurício de Nassau com 10,00% e 8,89% respectivamente.

As disciplinas que compõem o conteúdo de Contabilidade de Custos, na Faculdade Maurício de Nassau e FAFICA, são distribuídas em Análise de Custos e Contabilidade de Custos, (ver tabela 2 e 3); ambas possuem 60 horas e respectivamente participação de 4,44% e 5,00% na grade curricular. A Unifavip Devry apenas possui uma disciplina de 60 horas, com representação de 2,50% da grade. Considerando que as questões desse conteúdo somaram 8,00%, nas provas analisadas, o índice das três faculdades se mostra baixo, entretanto, este conteúdo é distribuído para outras disciplinas, como Contabilidade Gerencial.

Em Contabilidade Aplicada ao Setor Público, não houve alteração significativa no número de questões e a média geral é de 4,00% de participação nas provas do Exame de Suficiência. Nas instituições de ensino em estudo a média geral representa 5,65% do total da carga horária.

Contabilidade Gerencial teve participação geral de 8,00% nas provas analisadas, e as disciplinas que compõem o seu conteúdo obtiveram média geral de 5,65%. Duas das instituições em estudo têm disciplinas com carga horária de 120 horas (ver tabela 3 e 4): a Unifavip Devry e Faculdade Maurício de Nassau, com 5,00% e 4,44% respectivamente.

Dentre todos os conteúdos estudados, o de Controladoria foi o único em que não houve representação nas provas do Exame de Suficiência; entretanto, todas as instituições de ensino apresentadas possuem a disciplina em sua matriz curricular. A Faculdade Maurício de Nassau tem o maior percentual, 4,44% da grade.

O conteúdo de Noções de Direito e Legislação Aplicada, na Unifavip Devry tem representação significativa de 5,00%; e a Faculdade Maurício de Nassau, de 6,67% da

carga horária total do curso. A FAFICA possui quase o dobro de percentual: 10,00% de sua grade é destinada a esse conteúdo. Bem acima da média geral nas provas do Exame de Suficiência, que obteve uma média geral de apenas 5,33%.

Matemática Financeira e Estatística apresentou média de 5,33% nas provas do Exame de Suficiência. A média geral entre os cursos ficou em 7,22%. Todas as instituições de ensino em estudo possuem carga horária de 180 horas (ver tabela 2, 3 e 4).

Do conteúdo de Teoria da Contabilidade, observou-se que apenas na prova de 2014.2, houve uma questão desse conteúdo, representando apenas 0,67%; entretanto, todas as instituições de ensino apresentam uma disciplina em sua grade curricular, com percentual de 2,50% para a FAFICA e Unifavip Devry e um percentual de 2,22% na Faculdade Mauricio de Nassau.

Nas disciplinas de Legislação e Ética Profissional observou-se um percentual geral de 5,33% nas questões das provas do Exame de Suficiência. Nas matrizes curriculares das instituições em estudo, este conteúdo apresenta-se, na média geral dos cursos, com um percentual de 2,41%.

O conteúdo de Princípios de Contabilidade e Normas Brasileiras de Contabilidade tem representatividade de 14,00% nas provas do Exame de Suficiência. Vale ressaltar que nenhuma das três instituições analisadas apresenta disciplina com esta nomenclatura, entretanto, este assunto é lecionado intensivamente em Teoria da Contabilidade, e ainda é pulverizado ao longo das disciplinas de Contabilidade Geral.

Auditoria Contábil apresentou nas provas analisadas um percentual médio de 6,00%. A instituição que mais apresenta disciplinas desse conteúdo é a Faculdade Maurício de Nassau, com representatividade de 4,44% da carga horária total do curso.

Na média geral, as instituições de ensino somaram 2,41% de participação na grade curricular para os conteúdos de Perícia Contábil, índice baixo, considerando que a soma de questões das três provas analisadas obteve participação de 4,67%.

No conteúdo de Língua Portuguesa Aplicada, a média de participação nas provas foi de 6,00%. Já a média geral na grade curricular das instituições é de apenas 2,41%.

Do total dos conteúdos exigidos pelo Exame de Suficiência, a FAFICA apresentou maior percentual de participação de disciplinas no conteúdo programático do Exame de Suficiência. Um percentual de 65,00% da carga horária do curso é direcionado para os conteúdos exigidos pelo Exame de Suficiência, e 35,00% para os componentes não exigidos. Com esse resultado, é possível perceber que a instituição opta por um ensino da contabilidade alinhado ao Exame de Suficiência. Isto pode ocorrer pelo fato de ser uma

instituição de menor porte, em relação às outras que foram estudadas, possivelmente com menor influência no mercado de trabalho. Vale ressaltar que formar alunos para participação e aprovação no Exame não é impedimento para que profissionais despreparados atuem no mercado de trabalho.

A Faculdade Maurício de Nassau possui 53,31% de disciplinas que são obrigatórias para o Exame de Suficiência. A participação de disciplinas não exigidas é de 49,69%. A instituição possui 14 cursos de Ciências Contábeis, distribuídos em sete estados, e há uma variação de matriz curricular.

A Unifavip Devry foi a que apresentou um percentual menor de participação de disciplinas nos conteúdos programáticos do Exame de Suficiência, 50,00% do total da sua carga horária. Analisando sua matriz curricular, percebe-se que muitas disciplinas são voltadas ao mercado de trabalho, mesmo assim, mantém igualdade entre conteúdos obrigatórios e não obrigatórios.

Alguns estudos, como o de Schmitz (2008), fizeram pesquisas semelhantes. No caso da autora citada, a mesma verificou se a Universidade Federal de Santa Catarina possui o currículo do curso de Ciências Contábeis adequado ao exigido pelo ENADE e Exame de Suficiência do CFC, e conclui que a UFSC se adequa a tais exames quanto ao conteúdo visto. No entanto, o estudo de Schmitz não trata especificamente do currículo da UFSC em termos quantitativos, como o presente estudo faz.

Outros estudos, como o de Oliveira Neto e Kurotori (2009), por exemplo, afirmam que o ponto de vista não deve ser somente da adequação do currículo, mas também do próprio exame de suficiência, que deveria dispor de disciplinas como Tecnologia e Conhecimento Organizacional. Segundo os autores, essas disciplinas têm conteúdo predominante quando da atuação do profissional no mercado de trabalho e não são contempladas em tal Exame.

5. CONCLUSÃO

Este trabalho teve como objetivo analisar o nível de aderência entre os componentes das ementas dos cursos de Ciências Contábeis das principais instituições de ensino superior de Caruaru/PE, em relação aos componentes do Edital do Exame de Suficiência. Para isto foi realizada uma pesquisa documental para comparar as ementas curriculares das três maiores instituições de ensino do município de Caruaru/PE, com os conteúdos exigidos pelo exame de suficiência do Conselho Federal de Contabilidade (CFC).

As provas do Exame de Suficiência foram analisadas e todas as questões categorizadas por assunto, relacionando com os conteúdos informados pelos cadernos analíticos e os editais do próprio exame. Assim, observou-se que o conteúdo com maior número de questões é o de Contabilidade Geral, com média de 32,67%. Posteriormente, comparando-os com as matrizes curriculares do curso de Ciências Contábeis das instituições, pode-se observar que todas elas possuem percentual igual ou maior a 50,00% da sua grade curricular aderentes aos conteúdos do Exame de Suficiência.

Destacando-se a FAFICA, com total de participação de 65,00% da grade curricular nos componentes obrigatórios do exame. Em seguida, a Faculdade Maurício de Nassau, com 53,31% e a Unifavip Devry com 50,00% da sua grade voltada para os conteúdos do Exame de Suficiência. Entretanto, algumas disciplinas da grade curricular das três instituições apresentaram percentual de carga horária bem inferior ao percentual do número de questões do exame, como Auditoria Contábil e Legislação e Ética Profissional, que no Exame de Suficiência possui percentual superior a 5,00%; porém nenhuma instituição ultrapassa 3,00% desses conteúdos em suas matrizes curriculares.

Outro ponto a destacar é o conteúdo de Princípios de Contabilidade e Normas Brasileiras de Contabilidade, que é o segundo com maior número de questões; possui representatividade de 14,00% no exame, porém nenhuma das instituições apresenta disciplina com essa nomenclatura. Entretanto, este assunto é lecionado nas disciplinas de Teoria da Contabilidade e é pulverizado ao longo das disciplinas de Contabilidade Geral.

Futuras pesquisas podem aperfeiçoar o levantamento feito por este estudo. Além de comparar a matriz curricular, também é possível verificar a aprovação dos discentes no Exame de Suficiência Contábil. Outro estudo relevante seria analisar a aprovação dos alunos, como também, a aderência das matrizes curriculares em relação aos conteúdos do Exame de Suficiência e do Exame Nacional de Desempenho dos Estudantes (Enade), observando para qual dos exames as instituições direciona sua estrutura curricular. Além disso, sugere-se, também, a observância do ponto de vista do Exame para com o mercado de trabalho, verificando compreender se o Exame consegue atender, ao menos parcialmente, as demandas profissionais de futuros contadores.

REFERÊNCIAS

ANDRADE, A. P. Origem e evolução histórica da contabilidade. In: RIBEIRO FILHO, J. F.; LOPES, J. E. G.; PEDERNEIRAS, M. (Org.). Estudando Teoria da Contabilidade. São Paulo: Atlas, 2009. BRASIL. Lei nº 9.394 de 20 de dezembro de 1996. Estabelece as diretrizes e bases da educação nacional. Disponível em <http://www.planalto.gov.br/ccivil_03/leis/l9394.htm>. Acessado em 31 de maio de 2015.

BRASIL. Lei nº 12.249 de 11 de junho de 2010. Que altera os Decretos-Leis nos 9.295, de 27 de maio de 1946, 1.040, de 21 de outubro de 1969. Fiscaliza o exercício da profissão contábil. Disponível em: <http://www.cfc.org.br/uparq/lei12249.pdf> Acessado em: 25 de março de 2015. BRASIL. Resolução CNE/CES 10, de 16 de Dezembro de 2004. Estabelece as diretrizes Curriculares Nacionais para o Curso de Graduação em Ciências Contábeis, bacharelado, e dá outras providências. Disponível em: http://portal.mec.gov.br/cne/arquivos/pdf/rces10_04.pdf>

BUGARIM, M. C. C.; OLIVEIRA, O. V. A evolução da contabilidade no Brasil: legislações, órgãos de fiscalização, instituições de ensino e profissão. In: XI Simpósio de Excelência em Gestão e Tecnologia, 2014, São Paulo. Resumos... XI Simpósio de Excelência em Gestão e Tecnologia, 2014.

CARNEIRO, Juarez Domingues. Jornal do CFC, Brasília-DF, ano 13, n. 106, p. 3, nov./dez.2010. Disponível em:

<http://portalcfc.org.br/wordpress/wp-content/uploads/2013/01/Jornal_106.pdf>. Acessado em: 01 de junho de 2015.

CONSELHO FEDERAL DE CONTABILIDADE. Disponível em: Caderno Analítico do Exame de Suficiência

<http://portalcfc.org.br/wordpress/wpcontent/uploads/2013/01/cad_em_suf.pdf> Acessado em: 25 de março de 2015.

CONSELHO FEDERAL DE CONTABILIDADE. Quantos somos? Disponível em: <http://portalcfc.org.br/coordenadorias/registro/cadastro/quantos_somos/>Acessado em: 01 de novembro de 2015.

GIL, Antônio Carlos. Como elaborar projeto de pesquisa. 4 ed. São Paulo: Atlas, 2002.

INSTITUTO NACIONAL DE ESTUDOS E PESQUISAS EDUCACIONAIS ANÍSIO TEIXEIRA. Disponível em: <http://portal.inep.gov.br/web/censo-da-educacao-superior> Acessado em: 25 de março de 2015.

LAFFIN, Marcos. De CONTADOR A PROFESSOR: a trajetória da docência no ensino superior de contabilidade. Tese (Doutorado em Engenharia de Produção). Universidade Federal de Santa Catarina, Florianópolis, 2002.

Disponível em: <http://repositorio.ufsc.br/xmlui/handle/123456789/82933>. Acessado em: 01 de Junho de 2015.

LUNKES, Rogério João; ROSA, Fabrícia Silva da; SILVA, Dayana Fernandes da; e BERNARDES, Rosanna. Análise do Exame de Suficiência do CFC: um estudo sobre as questões de Contabilidade Gerencial. Rev. Brasileira de Contabilidade, Brasília-DF, n.210, nov./dez.2014.

MARION, José Carlos; IUDICIBUS, Sérgio de. Introdução à Teoria da Contabilidade para o Nível de Graduação. São Paulo: Atlas, 2000.

OLIVEIRA NETO, João Dutra de; KUROTORI, Ilda Keiko. O Retorno do Exame de Suficiência do CFC. Rev. de Contabilidade do Mestrado de Ciências Contábeis da UERJ, Rio de Janeiro-RJ, v. 14, n.1, pp. 62-79, jan./abr.2009.

PADOAN, Fátima. Aparecida da Cruz. A Interdisciplinaridade No Ensino da Contabilidade Gerencial em Instituições Públicas de Ensino Superior do Estado do Paraná. Dissertação (Mestrado em Contabilidade). Universidade Federal do Paraná, Curitiba, 2007. Disponível em: <http://www.ppgcontabilidade.ufpr.br/system/files/documentos/Dissertacoes> Acessado em: 31 de março de 2015.

ROTHEN, José Carlos e NASCIUTTI, Estela. A Educação superior em prova: o perfil da educação superior apresentado pelos resultados do ENADE 2005-2006. Rev. Diálogo Educ., Curitiba, v. 11, n. 32, pp. 187-206, jan./abr. 2011.

SCHMIDT, Paulo. Uma Contribuição ao Estudo da História do Pensamento Contábil. 1996. Tese (Doutorado em Contabilidade)–Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 1996.

SCHMITZ, Janaína Lopes. Do currículo aos exames nacionais: uma análise da aderência do Currículo do Curso de Ciências Contábeis da UFSC às Diretrizes Curriculares Nacionais, ao ENADE e ao Exame de Suficiência do CFC. Dissertação (Mestrado) – Universidade Federal de Santa Catarina. Programa de Pós-Graduação em Contabilidade, 2008.

Submetido: 26 de julho de 2016 Aceito: 04 de janeiro de 2017