UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE DIREITO

CURSO DE GRADUAÇÃO EM DIREITO

RAFAEL GOMES ALVES

A VALORAÇÃO DA PROVA RURAL: UM ESTUDO SOBRE AS SENTENÇAS DO JUIZADO ESPECIAL FEDERAL DO CEARÁ, NAS CONCESSÕES DE

BENEFÍCIOS DE APOSENTADORIA POR IDADE AO AGRICULTOR SEGURADO ESPECIAL

RAFAEL GOMES ALVES

A VALORAÇÃO DA PROVA RURAL: UM ESTUDO SOBRE AS SENTENÇAS DO JUIZADO ESPECIAL FEDERAL DO CEARÁ, NAS CONCESSÕES DE BENEFÍCIOS DE

APOSENTADORIA POR IDADE AO AGRICULTOR SEGURADO ESPECIAL

Monografia submetida à Coordenação do Curso de Graduação em Direito da Universidade Federal do Ceará como requisito parcial para a obtenção do Título de Bacharel em Direito.

Orientadora: Professora Theresa Rachel Couto Correia.

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca Setorial da Faculdade de Direito

A474v Alves, Rafael Gomes.

A valorização da prova rural: um estudo sobre sentenças do juizado especial federal do Ceará, nas concessões de benefícios de aposentadoria por idade ao agricultor segurado especial / Rafael Gomes Alves. – 2014.

68 f. : enc. ; 30 cm.

Monografia (graduação) – Universidade Federal do Ceará, Faculdade de Direito, Curso de Direito, Fortaleza, 2014.

Área de Concentração: Direito Previdenciário.

Orientação: Profa. Dra. Theresa Rachel Couto Correia.

1. Trabalhadores rurais – Aposentadoria - Brasil. 2. Previdência social - Brasil. 3. Juizados especiais federais - Brasil. I. Correia, Theresa Rachel Couto (orient.). II. Universidade Federal do Ceará – Graduação em Direito. III. Título.

RAFAEL GOMES ALVES

A VALORAÇÃO DA PROVA RURAL: UM ESTUDO SOBRE AS SENTENÇAS DO JUIZADO ESPECIAL FEDERAL DO CEARÁ, NAS CONCESSÕES DE BENEFÍCIOS DE

APOSENTADORIA POR IDADE AO AGRICULTOR SEGURADO ESPECIAL

Monografia apresentada à Coordenação do Curso de Graduação em Direito da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Bacharel em Direito.

Aprovada em _____/_____/_______

BANCA EXAMINADORA

____________________________________________________ Profª. Dra. Theresa Rachel Couto Correia (Orientadora)

Universidade Federal do Ceará (UFC)

____________________________________________________ Profª. Dra. Gretha Maia Leite Messias

Universidade Federal do Ceará (UFC)

____________________________________________________ Mestrando em Direito Eduardo Marcelo Negreiros Freitas.

AGRADECIMENTOS

Aos meus pais, Winston e Yara, pelos ensinamentos e pela dedicação em me proporcionar condições para uma vida acadêmica na qual eu possa levar por toda a minha vida. São meus exemplos de vida. Sem eles nada disso seria possível.

À minha irmã, Rafaela, minha melhor amiga. Companheira em todos os meus planos, sempre ao meu lado me apoiando. Companheira de profissão que me auxiliou sempre quando precisei nesse trabalho, dando suas opiniões e contribuindo para essa realização.

À minha família pelo carinho e por sempre acreditar em mim, dando-me forças para continuar a minha jornada acadêmica e profissional.

À minha namorada, Yolanda, pelo apoio incondicional e suporte durante todos os anos juntos. Sua motivação me move sempre um pouco mais para frente e me ajuda a superar os desafios que a vida nos impõe.

Aos meus amigos que, de forma direta ou indireta, contribuíram para a conclusão deste trabalho.

À Professora Theresa Rachel, minha grande orientadora, que aceitou tão prontamente o meu convite e teve a paciência para me orientar de forma tão dedicada e atenciosa.

À minha Banca Examinadora, pela disponibilidade e prontidão para aceitar o convite de compor a banca com tão pouca antecedência. A estimada presença de vocês para compor a minha banca me deixa extremamente honrado.

Ao escritório “OMP Advocacia Previdenciária”, especialmente nas pessoas dos meus chefes, Dr. Francisco de Assis Mesquita Pinheiro, Dra. Andiara Pinheiro e Dr. Glay Osterno, por confiarem no meu trabalho, servindo-me de exemplo dentro do ofício de operador do direito. Agradeço ainda o auxílio para o presente trabalho e a paciência pelos momentos de ausência devido a ele. Serei eternamente grato.

RESUMO

O presente trabalho investiga os aspectos legais e jurisprudenciais da aposentadoria por idade concedida aos trabalhadores rurais enquadrados na categoria de segurado especial. Para introduzir o tema, demonstra a evolução histórica da previdência social, bem como do trabalhador rural após a Constituição Federal do Brasil de 1988. Por um estudo qualificado, traça as características das categorias de segurados, diferenciando o trabalhador rural segurado especial das demais espécies de trabalhadores rurais, bem como fixando seus pontos controvertidos e os atuais posicionamentos doutrinários e jurisprudenciais quanto ao tema. Apresenta os critérios para a concessão da aposentadoria por idade ao segurado especial, dando ênfase aos meios de prova admitidos pela legislação e a atuação do servidor do Instituto Nacional do Seguro Social na análise da concessão do benefício. Trata, ainda, da carência necessária para a obtenção da aposentadoria por idade e da contribuição previdenciária a que o segurado especial está sujeito, contribuição esta, existente apenas quando da comercialização da produção. Analisa algumas sentenças do Juizado Especial Federal do Ceará e observa as peculiaridades para a concessão da aposentadoria por idade visando a facilitar o acesso destes trabalhadores à previdência e buscando, assim, a igualdade prevista constitucionalmente entre as populações urbanas e rurais.

ABSTRACT

The presente work investigates the legal and jurisprudential aspects of retirement age framed granted to farm workers in the category of specially insured. To introduce the topic, demonstrates the historical evolution of social welfare and rural workers after the Federal Constitution of Brazil of 1988. Qualified for a study outlines the characteristics of the categories of insured , the insured worker differentiating rural from other species of special rural workers, as well as establishing their controversial issues and current doctrinal and jurisprudential positions on the subject. Establishes the criteria for the granting of the special retirement age insured by focusing on the evidence admitted by the law and the role of the National Institute of Social Security server in the analysis of eligibility. It also addresses the grace necessary to obtain the retirement age and social security contributions for which the insured is subject particular, this contribution, existing only when the sale of the production. We analyze certain rulings of the Special Court Federal do Ceará and observe the peculiarities of the granting of retirement age in order to facilitate their access to welfare workers and thus seeking equality constitutionally provided between urban and rural populations.

LISTA DE ABREVIATURAS E SIGLAS

CAPS Caixas de Aposentadorias e Pensões CLT Consolidações da Lei do Trabalho

CTPS Carteira de Trabalho e Previdência Social

EC Emenda Constitucional

FUNRAL Fundo de Assistência e Previdência do Trabalhador Rural IAPs Institutos de Aposentadoria e Pensão

IAPM Instituto de Aposentadoria e Pensão dos Marítimos IN Instrução Normativa

INPS Instituto Nacional da Previdência Social INSS Instituto Nacional do Seguro Social LOPS Lei Orgânica da Previdência Social

PRORURAL Programa de Assistência ao Trabalhador Rural RBPS Regulamento de Benefícios da Previdência Social RGPS Regime Geral da Previdência Social

RPS Regulamento da Previdência Social

SUMÁRIO

1 INTRODUÇÃO ... 10

2 NOÇÕES GERAIS SOBRE A PREVIDÊNCIA SOCIAL ... 14

2.1 Histórico no Brasil ... 14

2.2 Breve resumo do histórico da Previdência Social e a participação do trabalhador 19 rural 2.3 Conceito e características da Previdência Social ... 22

3 OS SEGURADOS DO REGIME GERAL DA PREVIDÊNCIA SOCIAL ... 25

3.1 Definição Geral de Segurados ... 25

3.2 Os segurados obrigatórios ... 27

3.2.1 Empregado ...28

3.2.2 Empregado doméstico ...31

3.2.3 Trabalhador avulso ... 32

3.2.4 Contribuinte individual ... 34

3.2.5 Segurado especial ... 37

3.3 Os segurados facultativos ... 43

4 CASOS PRÁTICOS DE ESTUDO: A VALORAÇÃO DA PROVA PERANTE O 46

JUIZADO ESPECIAL FEDERAL DO CEARÁ 4.1 Introdução sobre a pesquisa ... 46

4.2 Metodologia ... 49

4.2.1 Local e período de pesquisa ... 49

4.2.2 A base de dados ... 49

4.2.3 O protocolo de estudo ... 50

4.2.3 Da análise dos dados ... 51

4.3 Análise crítica dos dados ... 52

4.3.1 Análise Objetiva: do início da prova rural e o seu período abrangido ... 52

4.3.2 Análise Subjetiva: as provas testemunhais e outros aspectos das sentenças ... 56

5 CONSIDERAÇÕES FINAIS... 59

REFERÊNCIAS ... 65

1 INTRODUÇÃO

A Previdência Social é apenas um dos programas englobados pela Seguridade Social. De acordo com a Constituição Brasileira de 1988, em seu artigo 194, caput, a Seguridade Social é definida como “um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social”.

Nesse mesmo passo, a Previdência Social, no âmbito atual, surgiu com a finalidade de assegurar aos seus beneficiários meios indispensáveis de manutenção, por motivo de incapacidade, desemprego involuntário, idade avançada, tempo de serviço, encargos familiares e prisão ou morte daqueles de quem dependiam economicamente. Denota-se claramente dessa disposição que a Previdência Social foi criada com o intuito de amparar os beneficiários e seus dependentes naqueles momentos em que o trabalhador é surpreendido com a suspensão temporária ou permanente da sua força de trabalho, acarretando a redução ou a eliminação de sua capacidade de auto-sustento e de seus dependentes.

Entretanto, é necessário lembrar que, embora algumas leis ao longo do tempo tenham buscado amparar o trabalhador rural, como o Estatuto do Trabalhador Rural (Lei nº 5.889/73) e o Programa de Assistência ao Trabalhador Rural – PRORURAL (Lei Complementar nº 11/71), nem sempre a universalidade de participação e a uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais existiram no nosso ordenamento jurídico, sendo necessárias algumas mudanças no nosso ordenamento jurídico previdenciário até o estado vigente.

A Previdência Social vem sendo constantemente modificada, desde o seu marco histórico no país, com a criação da Lei Eloy Chaves - Decreto nº 4.682/23. Uma das modificações mais significativas, principalmente para o trabalhador rural, ocorreu apenas após mais de sessenta e cinco anos do marco da Previdência no país, com o advento da Constituição Federal de 1988, pois trouxe dispositivos que permitiram a extensão da cobertura previdenciária constitucional aos trabalhadores rurais. É importante mencionar que, por muito tempo, essa classe trabalhadora foi negligenciada pelo nosso ordenamento jurídico, no que concerne à concessão isonômica de benefícios previdenciários.

Ademais trouxe mecanismos com o intuito de assegurar a cobertura previdenciária aos trabalhadores rurais, ao reproduzir, em seu artigo 2º, o disposto no art. 194, inciso II, da Constituição Federal, efetivando a uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais, garantida constitucionalmente.

Não obstante, embora o texto constitucional, bem como a legislação infra-constitucional finalmente tenham trazidos efetivos mecanismos de proteção ao trabalhador rural, demonstrando a intenção do legislador em amparar essa categoria que tanto havia sido esquecida pelos ordenamentos anteriores, a efetivação desses direitos para a concessão desses benefícios previdenciários não tem ocorrido de maneira tão prática e eficaz como aparentemente busca o texto da lei.

Essa dificuldade tem maior impacto e influência na comprovação do efetivo exercício da atividade rural para os trabalhadores rurícolas, quando na qualidade de segurado especial, ou seja, quando desenvolvem agricultura de subsistência para o próprio consumo, de forma individual ou com a divisão das tarefas agrícolas entre os membros familiares, e vendendo

parte da produção excedente para prover o auto-sustento e as necessidades da família, de

acordo com a definição trazida na Lei nº 8.212/91, em seu art. 12, VII. Tal fato decorre principalmente em razão da atividade rurícola ser de precária demonstração, acarretando enormes dificuldades para que o trabalhador consiga trazer provas em juízo que sejam suficientes a ensejarem a aplicação do direito perseguido.

Dessa forma, por meio deste trabalho de monografia, procurou-se entender as dificuldades que o agricultor, na qualidade de segurado especial, possui para comprovar a existência do direito aos benefícios previdenciários, procurando responder ainda alguns questionamentos como: O agricultor tem conseguido demonstrar o efetivo exercício da atividade rural, a fim de possibilitar a concessão de benefícios previdenciários? Qual o papel do juiz na concessão desses benefícios? Qual o valor que tem sido dado pelos juízes às provas produzidas pelos trabalhadores rurais? Em quais momentos deve o juiz se utilizar do livre convencimento para conceder os benefícios previdenciários ao trabalhador rural?

Tem-se, então, como objetivo geral deste trabalho, identificar as dificuldades que o segurado especial tem para fornecer provas suficientes a justificarem, em juízo, a existência do direito ao benefício previdenciário requerido, diante da escassez de informações do meio em que vive, da informalidade e precariedade da atividade rural e ainda diante da valoração das provas pelo magistrado do Juizado Especial Federal do Ceará.

Por outro lado, para que possa ser realizada uma análise mais completa, é necessário que outros pontos sejam explorados e dissecados. Por isso, tem-se, como objetivos específicos deste trabalho, analisar a valoração que os doutos Juízes do Juizado Especial Federal do Ceará têm dado para as provas que o agricultor segurado especial tem conseguido produzir nos processos desse Juizado e examinar as hipóteses em que o juiz tem utilizado o livre convencimento para fundamentar suas decisões.

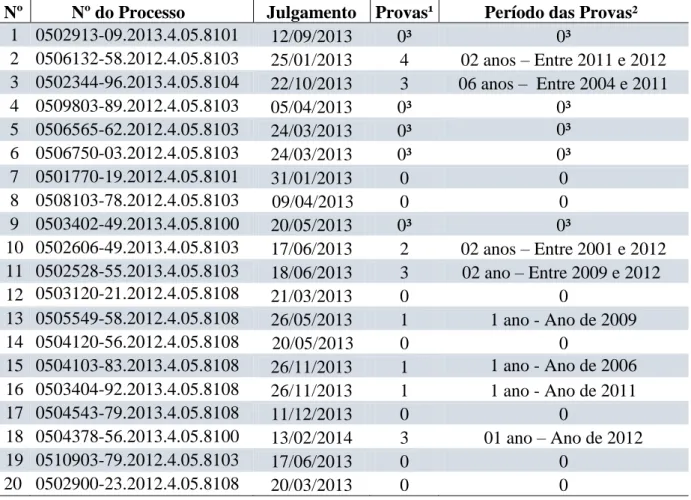

Em relação aos aspectos metodológicos, as hipóteses foram descritivas, realizadas por meio de pesquisas bibliográficas, de análise de dados objetivos colhidos em processos, bem como por meio de acompanhamento de audiências e de observação de decisões proferidas por juízes do Juizado Especial Federal do Ceará. A apresentação da problemática foi realizada por meio do estudo de 30 processos, nos quais foram apreciados, concomitante, às provas produzidas pelos segurados de forma objetiva, os depoimentos colhidos em audiência e as fundamentações das decisões proferidas pelos juízes do Juizado Especial Federal do Ceará.

Dentre esses 30 (trinta) processos, 10 (dez) deles tratam de processos de concessão de benefício de aposentadoria por idade, com decisões favoráveis em 1º grau. Os outros 20 (vinte) processos são referentes também à concessão de benefício de aposentadoria por idade, porém, com decisões desfavoráveis em 1º grau. Todos eles trazem, como autores, agricultores na condição de segurados especiais, em processos cujas sentenças foram proferidas durante o período de 01 de janeiro de 2013 a 01 de maio de 2014, no Juizado Especial Federal do Ceará. Quanto aos objetivos, buscou-se explicar, descrever e interpretar as informações colhidas e, de forma explanatória, buscar transformar o resultado da pesquisa em novas ideias e informações acerca do tema proposto, embasando-se também na doutrina e jurisprudência sobre o assunto em comento.

O segundo capítulo abordará os tipos de segurados do Regime Geral da Previdência Social – RGPS, conceituando-os de forma genérica até que se possa explorar, de forma mais específica, cada categoria de segurado e as características que as tornam diferentes. Buscou-se dar novamente ênfase ao trabalhador rurícola, fazendo paralelos entre os tipos de trabalhador rural, com o intuito de enquadrá-lo em cada categoria, a depender do modo que a atividade é desenvolvida. Por último, tendo em vista o tema desta monografia, deu-se especial atenção à categoria de trabalhador rural enquadrado segurado especial. Buscou-se trazer as definições de elementos específicos sobre o tema, abordando-se também acerca da comprovação da atividade rural pelo segurado especial, a fim de possibilitar a concessão de benefícios junto à Previdência Social.

Por fim, será desenvolvido, no terceiro e último capítulo, a exploração dos processos do estudo de caso desta monografia, comentando-se alguns dos aspectos importantes e pertinentes aos processos, ao trabalhador rural e às sentenças proferidas pelos magistrados do Juizado Especial Federal do Ceará, interligando-os.

2 NOÇÕES GERAIS SOBRE A PREVIDÊNCIA SOCIAL

Neste capítulo, pretende-se examinar o histórico da Previdência Social no Brasil, apresentando seu conceito, evolução e modificações ao longo do tempo. Serão apresentados ainda alguns conceitos básicos sobre o tema, definindo assim os parâmetros e as especificidades do presente estudo, para que possam ser trazidos subsídios suficientes para o melhor entendimento dos temas propostos nos próximos capítulos deste trabalho.

2.1 Histórico no Brasil

A evolução da Previdência Social no Brasil repetiu os mesmos passos dados por diversos países europeus, nos quais os primeiros planos assistenciais e previdenciários surgiram de forma voluntária, desenvolvendo-se para planos de caráter mutualista, até finalmente o Estado passar a intervir por meio de políticas intervencionistas e humanitárias. Houve claramente uma mudança gradual da esfera privada para a esfera pública. Essa intervenção do Estado, consoante Castro e Lazzari1, ocorreu devido a “um lento processo de reconhecimento da necessidade de que o Estado intervenha para suprir deficiências da liberdade absoluta.”. É nesse contexto que será analisado o desenvolvimento da Previdência Social no Brasil.

A doutrina majoritária, embora divirja quanto à exata data, relata que, a partir de meados do século 16, surgiram, com as primeiras Santas Casas de Misericórdia, as primeiras entidades a atuarem com programas voltados para a seguridade social.

De acordo com Ibrahim2, as “santas casas” (1543), o Plano de Benefícios dos Órfãos e Viúvos dos Oficiais da Marinha (1975), o Montepio para a guarda pessoal de D. João VI (1808) e o Montepio Geral dos Servidores do Estado - MONTEGRAL (1835) são os exemplos das mais antigas entidades de proteção social. Há dentre elas um nítido caráter

proeminente assistencialista e beneficente, o que é percebido em alguma dessas “santas casas”

até hoje espalhadas pelo Brasil, como a própria Santa Casa de Misericórdia de Fortaleza.

1 CASTRO, Carlos Alberto Pereira de; LAZZARI, João Batista. Manual de Direito Previdenciário. 12. ed. São

Paulo: Conceito Editorial, 2010, p. 66

Nessa mesma toada, Kertman3 entende ter surgido o primeiro ato securitário com previsão constitucional, trazido junto à Constituição do Império do Brasil de 1824, em seu artigo 179, inciso XXXI, a qual previu a existência dos socorros públicos.

A partir daí, pôde-se verificar a criação de vários socorros mútuos, dentre os mais famosos o Socorro Mútuo Previdência (1875), o Socorro Mútuo Vasco da Gama (1881) e o Socorro Mútuo Marquês de Pombal (1882), os quais permitiam que, a partir de uma mensalidade fixa, o indivíduo pudesse ser atendido nos momentos de surgimento de enfermidades.

Embora, na metade do Século XIX, já existissem diversas entidades de Socorro Mútuo, segundo Antônio Carlos de Oliveira4, o primeiro ato de caráter previdenciário surgiu em 1º de outubro de 1821, por meio de Decreto do Príncipe Regente, Dom Pedro Alcântara, o qual concedia aos mestres e professores, após 30 anos de serviço, aposentadoria e um abono de ¼ (um quarto) dos ganhos àqueles que continuassem a exercer as suas atividades.

Há um grande dissenso quanto ao primeiro ato de caráter previdenciário ou mesmo a data da implantação ou surgimento da previdência social brasileira. Em razão disso, serão apresentados alguns desses atos, sem o prolongamento da discussão de quem foi o precursor da previdência no Brasil, tendo em vista que é desnecessário para o presente estudo, sendo suficiente que demonstremos o desenvolvimento da previdência social no Brasil.

Entre o final do Século XIX e o início do Século XX, houve de maneira mais forte e abrangente o surgimento de diversas manifestações de proteção social no Brasil. Esse processo inicial de surgimento de mecanismos de proteção previdenciária ao trabalhador é inicialmente observado em 26 de março 1888, com o Decreto nº 9.912, o qual regulou em seu artigo 195, o direito dos empregados dos Correios a se aposentarem após 30 (trinta) anos de serviço e 60 (sessenta) anos de idade ou em razão de invalidez.

Seguindo o mesmo caminho, em 1890, foi criado o Fundo de Pensões do Pessoal das Oficinas de Imprensa, por meio do Decreto nº 10.269/1889. Um ano depois, seria criada, por meio do Decreto nº 221, de 26 de fevereiro de 1890, a aposentadoria para os empregados da Estrada de Ferro Central do Brasil, sendo, ainda no mesmo ano, estendido tal benefício a todos os ferroviários do Estado pelo Decreto nº. 565, de 12 de julho de 1890.

Seguindo os passos dos decretos anteriores, a Constituição de 1891 percorreu um grande caminho ao prever em seus dispositivos a Aposentadoria por Invalidez, nos moldes

3 KERTZMAN, Ivan. Curso Prático de Direito Previdenciário. 7 ed. Salvador: JusPodivm, 2010, p. 40. 4 OLIVEIRA, Antônio Carlos de. Direito do trabalho e previdência social: estudos. São Paulo: LTr, 1996, p.

atuais, ou seja, custeada pela sociedade, contudo teve um caráter pouco abrangente, uma vez que tal benefício era garantido apenas para o servidor público inválido, negligenciando todas as outras classes de trabalhadores. A partir de então, houve um pequeno distanciamento do então modelo mutualista.

No ano de 1882, dando continuidade a esse processo de desenvolvimento, temos ainda a Lei nº 217, a qual estabeleceu a aposentadoria por invalidez e a pensão por morte dos operários do Arsenal da Marinha do Rio de Janeiro.

A Constituição Brasileira de 1891 foi a primeira trazer, em seus dispositivos, a

expressão “aposentadoria”, como salienta Ibrahim (2011, p. 55). Para o autor, essa Constituição tem grande importância no desenvolvimento da previdência social no Brasil, vejamos:

Este dispositivo é bastante emblemático, pois ajuda a entender o tratamento diferenciado dado a previdência social dos servidores e militares. Para tais pessoas, a regra sempre foi a concessão de benefícios custeados, integralmente, pelo Estado, enquanto a previdência social dos trabalhadores em geral, criada posteriormente, já possuía a natureza contributiva desde sua gênese. Tai a diferença, comum em diversos países mundo afora, explica o fato de, no Brasil, ainda termos um regime previdenciário segregado para servidores (RPPS), muito embora a Constituição já preveja, também, sua natureza contributiva.

No início do Século XX, começaram a se proliferar as Caixas de Pensões, como a Caixa de Pensões dos Operários da Moeda (1911) e a Caixa de Pensões e Empréstimos para os trabalhadores das Capatazias da Alfândega do Rio de Janeiro (1912).

Nesse interim, segundo Andrade e Leitão5, a Lei nº 3.724, de 15 de janeiro de 1919, é um marco muito importante nessa evolução histórica, uma vez que tornou compulsório o seguro contra acidentes do trabalho em certas atividades. É considerada a primeira lei acidentária no Brasil, pois o empregador era obrigado a indenizar ao seu trabalhador ou à sua família, em caso de acidentes.

A importância da Lei nº 3.724/1919 é perceptível ao analisarmos as leis que vieram posteriormente, pois evidenciou um modelo de obrigatoriedade quanto às contribuições que seria adotado em seguida, no qual o Estado deu um grande passo com o intuito de intervir na política previdenciária, de forma ainda mais efetiva e participativa.

Em 1923, ainda sob a égide da Constituição de 1891, a qual, como já mencionado, trouxe pela primeira vez a expressão, “aposentadoria”, foi criada a Lei Eloy Chaves, considerada, pela doutrina majoritária, o marco inicial da previdência social no Brasil.

5 ANDRADE, Flávia Cristina Moura de; LEITÃO, André Studart. Direito previdenciário I. São Paulo: Saraiva,

A Lei Eloy Chaves, por meio da edição do Decreto nº 4.682 de 24 de janeiro de 1923, instituiu a criação da Caixa de Aposentadoria e Pensões para os empregados de todas as empresas ferroviárias, na qual, mediante contribuição compulsória dos trabalhadores das ferrovias, das empresas de ferrovia e do Estado, seriam assegurados aos trabalhadores aposentadoria e pensão aos dependentes no caso de morte.

Posteriormente, a criação da referida lei iria acarretar o aumento significativo do surgimento de várias outras Caixas de Aposentadorias e Pensões - CAPs, alcançando diversas outras categorias de profissionais.

É importante que se note a diferença entre as aposentadorias asseguradas a partir da Lei Eloy Chaves e as aposentadorias de caráter mutualista do final do Século XIX, como bem mencionam Castro e Lazzari (2010, p. 68), ao falar sobre as aposentadorias anteriores a referida lei precursora:

O peculiar em relação a tais aposentadorias é que não se poderia considerá-las como verdadeiramente pertencentes a um regime previdenciário contributivo, já que os beneficiários não contribuíam durante o período de atividade. Vale dizer, o as aposentadorias eram concedidas de forma graciosa peio Estado. Assim, até então, não falava em previdência social no Brasil.

A Lei Eloy Chaves permitiu a expansão do sistema no qual era obrigatória a participação do trabalhador e do empregador, por meio de contribuições, e o Estado deveria regular as atividades, para que fosse garantido aos trabalhadores um rol de benefícios já pré-definidos em lei. Por outro lado, as Caixas de Aposentadoria e Pensão só possibilitaram um maior crescimento para aqueles setores que mais conseguiram se mobilizar e reivindicar direitos, abrangendo cada vez mais trabalhadores de diferentes classes que conseguiam mobilizar suas categorias. É necessário lembrar que as CAPs eram vinculadas a determinadas empresas, portanto, de natureza privada.

Com o crescimento das CAPs, houve uma óbvia dificuldade financeira de serem mantidas, em razão do número insuficiente de contribuinte e da restrição de contribuintes a um determinado grupo de trabalhadores de cada empresa.

Some-se isso aos inúmeros casos de fraudes e corrupção na década de 30, nas concessões de benefícios, e teremos uma crise generalizada no setor.

É nesse contexto que surgem os Institutos de Aposentadoria e Pensão (IAPs), os quais não estavam ligados às empresas, como as CAPs. Os IAPs vinculavam-se agora às classes e aos trabalhadores no âmbito nacional, de forma a se basear na atividade de uma forma genérica.

O primeiro IAP foi o Instituto de Aposentadoria e Pensão dos Marítimos (IAPM), o qual permitiu o surgimento de diversos outros que reuniam categorias de trabalhadores. Em alguns casos, iniciou-se um processo de unificação das CAPs de determinadas empresas em um único IAP, possibilitando uma maior solidez ao sistema previdenciário, em face do evidente aumento do número de segurados e de um maior controle estatal.

No que pese essa unificação ter perdurado até a década de 50, a Constituição de 1934, em seu art. 121, inciso h, trouxe aos brasileiros o estabelecimento da tríplice forma de custeio, com a obrigação da participação do empregador, empregado e Estado. Porém, apenas na Constituição de 1946, houve, pela primeira vez, a menção de “Previdência Social” em um texto constitucional, trazendo como elemento os riscos sociais, doenças, velhice, invalidez e morte.

Não obstante, observava-se a inexistência de um sistema que abrangesse a todos os trabalhadores de forma igualitária e indiscriminada. É nesse intuito que surge a Lei Orgânica da Previdência Social – LOPS, por meio da Lei nº 3.807/1960, sendo um outro divisor na sistematização da previdência social brasileira, pois, muito embora a LOPS não tenha unificado os IAPs, permitiu que surgisse uma norma uniforme para todos eles, estabelecendo critérios iguais e sendo regidos por uma mesma regra.

Posteriormente, esse processo de uniformização das normas gerou um impulso para a unificação dos IAPs em um único instituto. Nesse diapasão, Fábio Zambitte (2011, p. 58)

entende que “a unificação da legislação foi um passo premeditado no sentido da unificação

dos institutos. Essa tarefa ficaria sensivelmente facilitada, se todos se submetessem a um

mesmo regime jurídico”. De fato, como se verá, foi o que realmente aconteceu.

Pela importância do assunto no presente estudo, deve-se lembrar de que o trabalhador rural, nesse momento, continuava excluído da previdência social.

Em 1966, foi editado o Decreto-Lei nº 72, de 21/11/1966, o qual criou o Instituto Nacional da Previdência Social (INPS), permitindo finalmente a unificação do sistema previdenciário brasileiro, visto que todos os IAPs foram englobados em um único órgão.

É de grande importância para o presente trabalho que se faça um breve resumo sobre as modificações que aconteceram quanto à evolução da previdência social para o trabalhador rural, o que será feito adiante, permitindo continuar o desenvolvimento da Previdência Social no Brasil a partir daí.

2.2 Breve resumo do histórico da Previdência Social e a participação do trabalhador rural

A Previdência Social com o intuito de amparar o trabalhador rural teve seu início em 1963, com a publicação da Lei nº 4.214, a qual criou o antigo Estatuto do Trabalhador Rural. O Estatuto previa a criação do Fundo de Assistência e Previdência do Trabalhador Rural (FUNRAL). Foi a primeira grande mudança buscando a proteção social e previdenciária para o trabalhador rural. Contudo a mudança mais significativa ocorreu, de acordo com Leitão e Meirinho6, com o Decreto-Lei nº 564/1969, que estendeu a Previdência Social ao trabalhador rural.

Em 1971, foi instituído o Programa de Assistência ao Trabalhador Rural (PRORURAL), por meio da Lei Complementar nº 11, de 25 de maio de 1971, que transformou o trabalhador rural em segurado da previdência.

Dois anos depois, em 1973, em mais um passo do legislador em busca do caminho para que a uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais existissem no nosso ordenamento jurídico, foi criado o novo Estatuto do Trabalhador Rural, pela Lei nº 5.889/73, o qual buscou estabelecer normas reguladoras para o trabalhador rural e veio substituir o antigo Estatuto do Trabalhador Rural, criado pela citada Lei nº 4.214/1963.

Todavia, foi apenas com a Constituição de 1988, a qual será vista mais a frente, que foram observadas mudanças mais efetivas para o trabalhador rural.

O Sistema Nacional de Previdência e Assistência Social (SINPAS), criado pela Lei nº 6.439/77, trouxe um esboço do que veríamos com a Constituição Federal Brasileira de 1988, uma vez que o SINPAS foi destinado a integrar as atividades da previdência social, da assistência social, da assistência médica e diversas outras atividades ligadas à Seguridade Social, reorganizando-a.

6 LEITÃO, André Studart; MEIRINHO, Augusto Griecco Sant’ Anna. Manual de Direito Previdenciário. São

A promulgação da Constituição Federal de 1988 teve grande importância no contexto da previdência social brasileira, pois foi a primeira a reunir a previdência social, a assistência social e a saúde em um único programa: a Seguridade Social. Nesse sentido, dispôs o seu artigo 194:

Art. 194. A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social.

Parágrafo único. Compete ao Poder Público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos:

I - universalidade da cobertura e do atendimento;

II - uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais;

III - seletividade e distributividade na prestação dos benefícios e serviços; IV - irredutibilidade do valor dos benefícios;

V - eqüidade na forma de participação no custeio; VI - diversidade da base de financiamento;

Denota-se do artigo acima que, a atual Constituição Federal definiu o conceito de seguridade social e trouxe, em seus incisos, os objetivos da Previdência Social, que estão de forma implícita atuando também como os princípios norteadores dos programas mencionados no caput do artigo. Como também observado no inciso II, do artigo supra, a Constituição Federal de 1988, trouxe a garantia constitucional de cobertura previdenciária para os trabalhadores rurais, igualando-os aos trabalhadores urbanos. Finalmente, estabeleceu-se, de forma concreta e efetiva no nosso ordenamento jurídico, a equivalência de benefícios, sem distinção, para todos os trabalhadores, fato que não era observado devidamente pelos ordenamentos anteriores.

Para Ibrahim (2011, p. 61), a Constituição de 1988 “é a marca evidente do Estado de bem-estar social, criado pelo constituinte de 1988”.

A partir da Constituição de 1988, podemos também observar mais nitidamente a divisão específica dos programas englobados pela seguridade social no Brasil, passando cada um a atuar de forma mais independente, por meio de entidades próprias.

É preciso ainda mencionar que o Regime Geral da Previdência Social, nos termos da Constituição não amparou toda a população economicamente ativa.

Como bem lembra Castro e Lazzari (2010, p. 74), “somente aqueles que, mediante contribuição e nos termos da lei, fizerem jus aos benefícios, não sendo abrangidos por outros

Na década de 90, temos as modificações mais importantes atualmente para a previdência social brasileira. Algumas ainda estão em plena vigência, estabelecendo, desde então, normas reguladores do sistema previdenciário no Brasil.

A Lei nº 8.029/90 teve uma grande importância atualmente, pois criou o atual órgão administrador e regulador da previdência social no Brasil, o Instituto Nacional do Seguro Social (INSS), o qual foi devidamente regulamentado pelo Decreto nº 99.350/90.

Com o intuito de colocar em prática e estabelecer normas que possibilitassem a atuação efetiva do INSS, em 1991, duas leis foram criadas. A primeira, Lei nº 8.212/91, criou o Plano de Organização e Custeio da Seguridade Social, trazendo normas mais abrangentes. A segunda, Lei nº 8.213/91, a qual talvez seja a lei mais importante atualmente para o sistema previdenciário brasileiro, dispôs sobre o Plano de Benefícios da Previdência Social, tendo ainda ao seu lado o Decreto nº 3.048, de 1999, o qual estabelece o Regulamento de Benefícios da Previdência Social – RBPS.

As leis supramencionadas são a base de fundamentação atual do sistema previdenciário nacional.

É nesse mesmo passo que a Lei nº 8.213/91, em seu artigo 2º, também assegura a cobertura previdenciária aos trabalhadores rurais ao reproduzir o disposto no art. 194, inciso II, da Constituição Federal, efetivando de vez a isonomia de benefícios entre o trabalhador urbano e o rural.

O legislador, mesmo com a criação de diversos mecanismos de proteção ao trabalhador, não se manteve inerte, e ao final da década de 90 e o início dos anos 2000, trouxe a modificações de algumas das normas básicas da previdência social. As reformas previdenciárias mais importantes passam pelas modificações constitucionais por meio das Emendas Constitucionais (ECs). Dentre elas podemos citar a EC nº 20 de 1998, a EC nº 41/03 e a EC nº 47/05. Essas alterações não serão analisadas de forma detalhado, pois as modificações não terão grande impacto sobre o trabalho em estudo, mas é necessário se mencionar que as maiores alterações ocorreram na EC nº 20/98, a qual extinguiu a aposentadoria por tempo de serviço e as ECs nº 41/03 e 47/05, as quais reestruturam a previdência do servidor público.

para que o trabalhador conseguisse prover sua subsistência e de sua família de forma digna. Porém, não se pode esquecer de tecer críticas as atuais reformas na constituição, principalmente no que concerne às ECs nº 20 e 41, pois, de certa maneira, trouxeram reduções no nível de proteção ao trabalhador. Em um Estado de Direito Democrático, qualquer redução ou flexibilização dos direitos sociais deve ser entendida como um retrocesso, portanto, inaceitável para uma sociedade moderna.

2.3 Conceito e Características da Previdência Social

É de grande importância buscar um conceito para a Previdência Social, a fim de que seja possibilitado entender a sua abrangência e seus limites. Para isso, é necessário que se faça uma compilação de alguns dos conceitos trazidos pelos doutrinadores, que reunidos trarão um entendimento maior sobre o tema.

Primeiramente, é importante traçarmos uma diferenciação entre Direito Previdenciário e Previdência Social:

Previdência Social é o sistema pelo qual, mediante contribuição, as pessoas vinculadas a algum tipo de atividade laborativa e seus dependentes ficam resguardadas quanto a eventos de infortunística (morte, invalidez, idade avançada, doença, acidente de trabalho, desemprego involuntário), ou outros que a lei considera que exijam um amparo financeiro ao individuo (maternidade, prole, reclusão), mediante prestações pecuniárias (benefícios previdenciários) ou serviços. (CASTRO; LAZZARI; 2010, p. 85)

Verifica-se que a diferenciação transcrita trata de uma forma bem ampla e específica a Previdência Social, compreendendo-a como um meio para a execução do Direito Previdenciário. É o sistema pelo qual será possível a efetivação dos direitos subjetivos inseridos no ordenamento previdenciário.

Os eventos infortunísticos mencionados são considerados por Ibrahim (2011, p. 27-28)

como “riscos sociais”, sendo eles adversidades da vida a que qualquer pessoa está submetida. Entende ainda que o risco social deve ser interpretado, como todo evento coberto pelo sistema protetivo, com o intuito de fornecer ao segurado algum rendimento substituidor de sua remuneração, como indenização por sequelas ou em razão de encargos familiares.

Ainda seguindo o mesmo tom, Marcelo Leonardo Tavares7 também traz o termo

“riscos sociais” ligado aos eventos geradores de direitos junto à Previdência Social. Entende

ainda que a Previdência Social é uma espécie de seguro público, coletivo e compulsório, mediante contribuição, que visa a cobrir os riscos sociais, como incapacidade, idade avançada, tempo de contribuição, encargos de família, morte e reclusão.

Essa termologia, em alguns casos, não parece ser a mais correta a ser adotada, pois a ideia de risco denota um sentido de perigo, de algo negativo, contudo, em alguns casos, consegue-se visualizar perfeitamente que não há esse caráter.

Uma melhor definição talvez seria a de “necessidade social”. Como exemplo, pode-se citar uma gravidez esperada ou uma aposentadoria após longos anos de trabalho prestado. O que se observa é que são apenas fenômenos sociais, no qual o segurado tem a capacidade para o trabalho reduzida, eliminada ou há a necessidade da manutenção do próprio sustento, por meio de prestações indenizatórias. Há, nesses casos, a existência da autonomia da vontade (nos casos de aposentadoria voluntária) ou da necessidade social (maternidade).

Nesses casos, não há um risco social, mas apenas uma necessidade, protegida pelo ordenamento jurídico. Tal raciocínio permite compreender a relação profunda que tem a previdência social e a dignidade humana, como um valor moral inerente a essa.

Os conceitos trazidos ao presente estudo, embora alguns sejam mais específicos e outros mais abrangentes, não destoam do conceito implícito extraído do caput, do art. 201, da nossa Constituição Federal, ipsis litteris:

Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, nos termos da lei, a:

I - cobertura dos eventos de doença, invalidez, morte e idade avançada; II - proteção à maternidade, especialmente à gestante;

III - proteção ao trabalhador em situação de desemprego involuntário;

IV - salário-família e auxílio-reclusão para os dependentes dos segurados de baixa renda;

V - pensão por morte do segurado, homem ou mulher, ao cônjuge ou companheiro e dependentes, observado o disposto no § 2º.

O artigo 201, da Constituição Federal, elenca os eventos que devem ser amparados pela Previdência Social, reafirmando o seu caráter contributivo, de filiação obrigatória e contraprestações pecuniárias.

Nesse modelo, percebe-se que os doutrinadores buscam explorar e esmiuçar esse artigo, com o intuito de trazerem conceitos que possam abranger a previdência em suas diversas características.

Wladimir Novaes Martinez (2011, p. 327-328), baseia-se nesses conceitos, principalmente ao analisar os princípios e definições trazidas pelas Constituição, para desdobrar as características da Previdência Social no Brasil em diversas facetas. Para o autor, a previdência é uma solução securitária das dificuldades humanas de manutenção na inatividade.

Dentre as características observadas por ele, algumas merecem ser mencionadas e analisadas de uma forma mais atenta, como a característica de a) seguro comunitário, uma vez que ocorre de forma obrigatória, baseando-se na existência de premio (contribuição), de períodos de carência, com os números mínimos de contribuição, de sinistro e de indenizações (as prestações); e a característica de b) modalidade de reservas, pois se assemelha há uma poupança obrigatória coletiva para os eventos cobertos pela previdência.

3 OS SEGURADOS DO REGIME GERAL DA PREVIDÊNCIA SOCIAL

NO BRASIL E AS CATEGORIAS DE TRABALHADORES RURAIS

Neste capítulo, inicialmente serão trazidas as definições mais genérica de segurado do RGPS, trazendo conceitos mais amplos, que estão relacionados às categorias de segurado de uma forma em geral. Nos tópicos seguintes, serão analisadas, de forma concisa, as espécies de segurados do Regime Geral da Previdência Social, dando sempre ênfase ao trabalhador rural, com o intuito principal de enquadrá-lo e classifica-lo na categoria estudada.

Nestes tópicos, buscar-se-á ainda comparar e verificar as diferenças e semelhanças entre cada categoria, principalmente no que concerne à atuação do trabalhador rural. Por último, deverá ser realizada, de forma mais minuciosa, uma ampla caracterização do segurado especial, em razão de ser o objeto dessa monografia, o que demanda um detalhamento maior de informações. O que se pretende neste capítulo é definir e limitar o objeto desse estudo, buscando enquadrar, se possível, o trabalhador rural em cada uma das categorias de segurados, até finalmente se definir e conceituar o trabalhador rural enquadrado na categoria que motiva o presente estudo, ou seja, na qualidade de segurado especial.

3.1 Definição geral de segurados

Primeiramente, é importante conceituar de forma mais genérica e abrangente os segurados do RGPS, para, nos tópicos posteriores, explorar com maior profundidade as categorias de segurado, apresentando as suas especificidades e características mais importantes.

Martinez8 ensina que “os segurados são pessoas indicadas na lei, compulsoriamente filiados à previdência social, contribuindo diretamente para o custeio das prestações.”

De forma direta, Sergio Pinto Martins9, assevera que “[..] os segurados são as pessoas físicas que exercem, exerceram ou não atividade, remunerada ou não, efetiva ou eventual, com ou sem vínculo empregatício.”

Dessa forma, pode-se distinguir dois grupos distintos, nos quais os segurados do RGPS dividem-se: os segurados obrigatórios e os facultativos.

No que concerne aos segurados obrigatórios, Ibrahim (2011, p. 171), de forma bem simples, assevera:

[...] os segurados obrigatórios são aqueles filiados ao sistema de modo compulsório, a partir do momento em que exerçam atividade remunerada. [...] Os beneficiários são as pessoas naturais que fazem jus ao recebimento das prestações previdenciárias, no caso de serem atingidas, por algum dos riscos sociais previstos em lei [...]

A parte final do fragmento colacionado possui importante diferenciação, ficando bastante clara tal diferenciação nos casos de pensão por morte e auxílio reclusão, nos quais, embora seja o segurado quem pague repetidamente as contribuições, os beneficiários são seus dependentes. Há uma cristalina diferença para o benefício de aposentadoria, no qual o segurado e beneficiário são as mesmas pessoas.

Essas definições permitem concluir que o trabalhador assalariado não é o único segurado, como costuma ser o senso comum. Nessas definições, é possível enquadrar o estudante, o desempregado, o empregado doméstico, o síndico de condomínio. É importante ressaltar que o segurado é aquele que paga a contribuição e não somente aquele quem recebe o benefício. Outro entendimento lógico dos conceitos acima é que apenas a pessoa física pode ser segurada do RGPS, uma vez que é impossível uma pessoa jurídica se aposentar, ou ter sua incapacidade para o trabalho afetada por moléstia, como nos casos de auxílio doença.

A partir do exposto acima, é possível extrair também a definição dos segurados facultativos, os quais são aqueles que não estão incluídos nos conceitos e no rol supra citado. São aqueles que, mesmo não estando vinculados à Previdência Social, por não exercerem atividade remunerada, optam por sua inclusão no sistema de proteção da previdência.

Uma diferenciação que é necessária que se faça é entre filiação e segurado. No nosso ordenamento jurídico, rege a regra da filiação automática, na qual o segurado obrigatório, exercendo atividade remunerada, está filiado de forma independente da sua vontade ao RGPS. Após essa breve introdução, é necessário identificar as diferentes categorias de segurado e suas subdivisões, buscando trazer as características mais importantes e que os tornam únicos, como poderá ser observado adiante.

3.2 Os segurados obrigatórios

Os segurados obrigatórios, como já mencionados, são as pessoas físicas, maiores de 16 anos (salvo na condição de aprendiz, até 14 anos), que exercem atividade lícita remunerada, ou seja, são aqueles vinculados ao RGPS, sem a possibilidade de exclusão. Estão vinculados ao princípio constitucional da compulsoriedade do sistema previdenciário brasileiro. Ensina Ivan Kertzman (2010, p. 87):

[...] caso a inclusão dos segurados dependesse de ato volitivo, o sistema deixaria de captar diversas pessoas que por ele não optariam por falta de recursos suficientes para atender a todas suas necessidades, deixando, então a previdência social relegada ao segundo plano. [...]

Pela exposição acima, entende-se que a previdência é uma espécie de poupança comunitária forçada, para um futuro no qual a capacidade para o trabalho do segurado se encontra reduzida.

No RGPS, os segurados obrigatórios atualmente vêm elencados e definidos pela extensa lista do artigo 12ª, da Lei 8.212/91, do artigo 11, da Lei nº 8.213/91 e pelo artigo 9º e seus parágrafos, do Decreto nº 3.048/99, o qual dispõe sobre o regulamento da Previdência Social. Resumem Castro e Lazzari (2010, p. 194) da leitura do artigo que os segurados obrigatórios são:

[...] a pessoa física que exerce atividade remunerada, efetiva ou eventual, de natureza urbana ou rural, com ou sem vínculo de emprego, a título precário ou não, bem como aquele que a lei define como tal, observadas, quando for o caso, as exceções previstas no texto legal, ou exerceu alguma atividade das mencionadas

Pela leitura do fragmento acima, é possível concluir que há algumas subdivisões dentre os próprios segurados obrigatórios, dependendo do tipo e da forma na qual a atividade é desenvolvida pelo indivíduo. A doutrina brasileira e a própria lei, nos artigos citados acima, dividem os segurados obrigatórios em 05 (cinco) espécies: empregado (urbano/rural), empregado doméstico, trabalhador avulso, contribuinte individual e segurado especial.

Embora o presente trabalho tenha como finalidade o estudo do segurado especial, é necessário que sejam apresentadas as outras espécies de segurados, a fim de possibilitar a visualização com mais nitidez das diferenças entre cada uma, o que possibilitará entender quais sãos os requisitos necessários para que o trabalhador rural seja enquadrado como segurado especial.

3.2.1 Empregado

O artigo 11, I, da Lei nº 8.213/91 elencou os tipos de segurado empregado, in verbis:

Art. 11. São segurados obrigatórios da Previdência Social as seguintes pessoas físicas:

I - como empregado:

a) aquele que presta serviço de natureza urbana ou rural à empresa, em caráter não eventual, sob sua subordinação e mediante remuneração, inclusive como diretor empregado;

b) aquele que, contratado por empresa de trabalho temporário, definida em legislação específica, presta serviço para atender a necessidade transitória de substituição de pessoal regular e permanente ou a acréscimo extraordinário de serviços de outras empresas;

c) o brasileiro ou o estrangeiro domiciliado e contratado no Brasil para trabalhar como empregado em sucursal ou agência de empresa nacional no exterior;

d) aquele que presta serviço no Brasil a missão diplomática ou a repartição consular de carreira estrangeira e a órgãos a elas subordinados, ou a membros dessas missões e repartições, excluídos o não-brasileiro sem residência permanente no Brasil e o brasileiro amparado pela legislação previdenciária do país da respectiva missão diplomática ou repartição consular;

f) o brasileiro ou estrangeiro domiciliado e contratado no Brasil para trabalhar como empregado em empresa domiciliada no exterior, cuja maioria do capital votante pertença a empresa brasileira de capital nacional;

g) o servidor público ocupante de cargo em comissão, sem vínculo efetivo com a União, Autarquias, inclusive em regime especial, e Fundações Públicas Federais. h) o exercente de mandato eletivo federal, estadual ou municipal, desde que não vinculado a regime próprio de previdência social ;

i) o empregado de organismo oficial internacional ou estrangeiro em funcionamento no Brasil, salvo quando coberto por regime próprio de previdência social;

j) o exercente de mandato eletivo federal, estadual ou municipal, desde que não vinculado a regime próprio de previdência social;

Interpreta-se do artigo acima que o conceito de segurado empregado é muito mais abrangente do que o conceito de empregado trazido pela legislação trabalhista e pela Consolidação das Leis do Trabalho – CLT.

Nos termos do art. 3º da CLT, o empregado é: “[...] toda pessoa física que prestar

serviços de natureza não eventual a empregador, sob a dependência deste e mediante salário”. Percebe-se que apenas a alínea “a”, do inciso I do art. 11 da Lei nº 8.213/91 já engloba toda a definição de empregado trazida pela legislação trabalhista, de modo que abrange outros diversos tipos de empregados nas alíneas seguintes, os quais não são considerados pela CLT. Portanto, é salutar asseverar que a legislação previdenciária brasileira não considera empregado apenas a figura descrita no artigo supra, mas também as outras diversas figuras dispostas nas alíneas do inciso I, do art. 11, da Lei nº 8.213/91.

Diante do exposto, induz-se que nem todo segurado empregado possui uma relação de emprego regida pela CLT, mas todo empregado de acordo com a CLT é enquadrado como um segurado da previdência.

O rol do art. 11, I, como visto, é bem extenso, enquadrando também como segurado obrigatório, na condição de empregado, o trabalhador temporários, servidores público com cargos em comissão e diversas outras categorias que tem legislação especial, entretanto não possuem regime próprio de previdência social.

Questão que deve ser analisada, e de extrema importância para o presente trabalho, trata-se da inclusão do trabalhador rural como segurado empregado na legislação previdenciária, cabendo aqui definir o tipo de atividade desenvolvida por ele, para que seja qualificado como tal.

dispositivos da CLT, mesmo em contrariedade ao seu artigo 7º, “b”, e aplicando também as demais normas trabalhistas, quando da ausência de normas reguladoras pela Lei nº 5.889/73.

O trabalhador rural, na qualidade de empregado disposta pela legislação previdenciária, possui os mesmos elementos jurídicos integrantes da relação de emprego do trabalhador urbano, os quais são a prestação de serviço por pessoa física, a não eventualidade, a subordinação a um empregador e a remuneração. A distinção ocorre no tipo de atividade desenvolvida pelo empregador e no local da atividade. É o que busca definir o art. 2º, da Lei nº 5.889/73, que regula as normas do trabalho rural.

Art. 2º Empregado rural é toda pessoa física que, em propriedade rural ou prédio rústico, presta serviços de natureza não eventual a empregador rural, sob a dependência deste e mediante salário.

E continua no seu artigo 3º:

Art. 3º - Considera-se empregador rural, para os efeitos desta Lei, a pessoa física ou jurídica, proprietário ou não, que explore atividade agro-econômica, em caráter permanente ou temporário, diretamente ou através de prepostos e com auxílio de empregados.

Infere-se da leitura dos artigos acima que o empregado rural está ligado ao segmento da atividade do empregador, na forma do artigo 3º, devendo ainda essa atividade ser realizada em propriedade rural ou prédio rústico, a teor do que dispõe o artigo 2º supra.

De fato, o fator primordial é o enquadramento da atividade do empregador. O empregado poderá prestar serviços fora do perímetro rural e ser considerado trabalhador rural, como ensina Sergio Pinto Martins10:

[...] Na verdade, não é apenas quem presta serviços em prédio rústico ou propriedade rural que será considerado empregado rural. O empregado poderá prestar serviços no perímetro urbano da cidade e ser considerado trabalhador rural. O elemento

preponderante, por conseguinte, é a atividade do empregador. Se o empregador exerce atividade agroeconômica com finalidade de lucro, o empregado será rural, mesmo que trabalha no perímetro urbano da cidade. [...] [destaque nosso]

Pelo exposto, não há distinção entre o empregado rural ou urbano para a legislação previdenciária. Tal diferenciação só é necessária para fins de carência para concessão de benefício de aposentadoria rural, uma vez que há a redução de 5 (cinco) anos do período de contribuição para o trabalhador rural, conforme determina o artigo 201, §7º, II, da Constituição Federal e o artigo 48, da Lei nº 8.213/91.

10

Ainda no que tece às características do empregado rural, é mister se mencionar algumas peculiaridades, concernentes a retenção das contribuições.

Considerando ser uma atividade subordinada, a inscrição do empregado rural ocorre por meio do registro na Carteira de Trabalho e Previdência Social – CTPS. Dessa forma, para fazer jus aos benefícios previdenciários, em razão da atividade, deve contribuir para o sistema previdenciário, sendo tais retenções de responsabilidade do empregador. Eventual falta de repasse por parte do empregador, não pode causar lesões ao direito do empregado, que deverá apenas provar a sua qualidade de segurado mediante início material de provas do vínculo, mesmo que não haja registros na CTPS.

Essas distinções e características do empregado rural serão de fundamental importância para que se possa limitar o objeto de estudo do presente trabalho monográfico, diferenciando-o ddiferenciando-o trabalhaddiferenciando-or rural seguraddiferenciando-o especial.

3.2.2 Empregado doméstico

O empregado doméstico é regido pela Lei nº 5.859/72 e definido em seu artigo 1º. Com base nisso, ensinam Leitão e Meirinho (2013, p. 145) que o“segurado empregado doméstico é aquele que presta serviço de natureza contínua a pessoa ou família, no âmbito residencial desta, em atividade sem fins lucrativos.”

Seguindo o mesmo passo, Fabio Zambitte Ibrahim (2011, p. 191) complementa:

[...] é aquele trabalhador que, além dos requisitos inerentes à relação de

emprego reúne mais dois: trabalho em âmbito família e sem finalidade lucrativa.

Cabe cuidado com o conceito de ambiente familiar. Este não se restringe ao ambiente interno da casa da família, mas também ao jardim ou até as atividades externas, desde que direcionadas ao bem-estar da família, sem a finalidade lucrativa, como o motorista particular, o piloto de helicóptero ou jato particular. [...] [destaque nosso]

É o caso, por exemplo, da empregada doméstica, da cozinheira ou do motorista que prestam serviços para uma pessoa jurídica, os quais serão enquadrados como empregados, em razão da inexistência de ambiente familiar.

Seguindo esse mesmo raciocínio, o empregado doméstico perde essa caracterização caso auxilie o patrão em atividades com finalidades para o comércio ou lucro.

No que concerne à forma de retenção dos recolhimentos previdenciários, esta é de competência do empregador, que deverá assinar a CTPS do empregado doméstico e recolher as contribuições devidas.

É importante ressaltar que a legislação atual, principalmente a Constituição Federal de 1988 e a Lei nº 11.324/06, estendeu diversos direitos ao empregado doméstico, equiparando-os em váriequiparando-os aspectequiparando-os ao empregado urbano e rural, entretanto, para fins previdenciáriequiparando-os, é suficiente o que se foi mencionado, uma vez que as alterações atuais irradiam efeitos com mais ênfase no âmbito trabalhista.

Outro ponto salutar tem relação com a prestação de serviços em sítios ou chácaras, pelos comumente chamados de caseiros. É de suma importância salientar que, caso a atividade exercida não explore a finalidade lucrativa, desenvolvendo apenas atividades domésticas, cuidado ou conservando o local na ausência do proprietário, esse é considerado empregado doméstico e não empregado rural. O cultivo de frutos e plantas destinadas ao consumo próprio ou do proprietário do local não descaracteriza a relação de empregado doméstico.

Por outro lado, quando o trabalhador desenvolve atividades voltadas ao comércio no local ou auxilia o patrão nessas atividades que visam ao lucro e que vão além do consumo do proprietário, será considerado, portanto, empregado rural, consequentemente ganhando maiores direitos e garantias junto à legislação previdenciária e trabalhista.

3.2.3 Trabalhador avulso

VI - como trabalhador avulso - aquele que, sindicalizado ou não, presta serviço de natureza urbana ou rural, a diversas empresas, sem vínculo empregatício, com a intermediação obrigatória do órgão gestor de mão-de-obra, nos termos da Lei nº8.630, de 25 de fevereiro de 1993, ou do sindicato da categoria, assim considerados:

a) o trabalhador que exerce atividade portuária de capatazia, estiva, conferência e conserto de carga, vigilância de embarcação e bloco;

b) o trabalhador de estiva de mercadorias de qualquer natureza, inclusive carvão e minério;

c) o trabalhador em alvarenga (embarcação para carga e descarga de navios); d) o amarrador de embarcação;

e) o ensacador de café, cacau, sal e similares; f) o trabalhador na indústria de extração de sal; g) o carregador de bagagem em porto;

h) o prático de barra em porto; i) o guindasteiro; e

j) o classificador, o movimentador e o empacotador de mercadorias em portos;

Quando ao trabalhador avulso, Ivan Kertzman (2010, p. 109) leciona:

[...] Para ser considerado avulso, o trabalhador deve prestar serviços com intermediação do sindicato (trabalhadores não portuários) ou órgão gestor de mão-de-obra–OGMO (avulsos portuários). Não é necessário, entretanto, que o trabalhador seja sindicalizado. [...]

Em razão da inexistência de vínculo empregatício de ambos, há ocasionalmente confusões quanto à distinção entre o trabalhador avulso e o contribuinte individual (o qual será estudado no próximo tópico).

Assim, ensina Fabio Zambitte Ibrahim (2011, p. 193):

[...] Caso o serviço seja prestado diretamente pelo trabalhador, não há a conformação à lei e, portanto, não se trata de trabalhador avulso, sendo um contribuinte individual, desde que atue sem vínculo empregatício.

Não se pode confundir a intermediação do sindicato com a situação de sindicalizado do avulso. [...]

3.2.4 Contribuinte Individual

A categoria de contribuinte individual é inovação recente, criada pela Lei nº 9.876, de 26 de novembro de 1999, a qual englobou os segurados empresários, o autônomo e o equiparado a autônomo em uma única categoria: a de contribuinte individual, hoje regulamentada no art. 9º, inciso V, do RPS.

Na mesma toada, a Lei nº 8.213/91, com as modificações da Lei nº 9.876/99, define na redação do art. 11, V, e suas alíneas, quem são os segurados configurados como contribuintes individuais.

[...] V - como contribuinte individual:

a) a pessoa física, proprietária ou não, que explora atividade agropecuária, a qualquer título, em caráter permanente ou temporário, em área superior a 4 (quatro) módulos fiscais; ou, quando em área igual ou inferior a 4 (quatro) módulos fiscais ou atividade pesqueira, com auxílio de empregados ou por intermédio de prepostos; ou ainda nas hipóteses dos §§ 9o e 10 deste artigo;

b) a pessoa física, proprietária ou não, que explora atividade de extração mineral - garimpo, em caráter permanente ou temporário, diretamente ou por intermédio de prepostos, com ou sem o auxílio de empregados, utilizados a qualquer título, ainda que de forma não contínua;

c) o ministro de confissão religiosa e o membro de instituto de vida consagrada, de congregação ou de ordem religiosa;

e) o brasileiro civil que trabalha no exterior para organismo oficial internacional do qual o Brasil é membro efetivo, ainda que lá domiciliado e contratado, salvo quando coberto por regime próprio de previdência social;

f) o titular de firma individual urbana ou rural, o diretor não empregado e o membro de conselho de administração de sociedade anônima, o sócio solidário, o sócio de indústria, o sócio gerente e o sócio cotista que recebam remuneração decorrente de seu trabalho em empresa urbana ou rural, e o associado eleito para cargo de direção em cooperativa, associação ou entidade de qualquer natureza ou finalidade, bem como o síndico ou administrador eleito para exercer atividade de direção condominial, desde que recebam remuneração;

g) quem presta serviço de natureza urbana ou rural, em caráter eventual, a uma ou mais empresas, sem relação de emprego;

h) a pessoa física que exerce, por conta própria, atividade econômica de natureza urbana, com fins lucrativos ou não;

É uma espécie de categoria residual, a qual engloba as outras atividades não amparadas nas outras categorias.

Importante ainda trazermos à colação a ressalva de Ibrahim (2011, p. 199) ao afirmar

que “embora a conceituação pela negativa não seja recomendável, não há como dela escapar, quando da análise deste segurado. Assim, todo trabalhador excluído das demais categorias de segurado obrigatório será contribuinte individual.”

A extensão do rol de contribuintes individuais não é taxativa, pois vai além da referida lei:

Inclui-se ainda como contribuinte individual o cônjuge ou companheiro do produtor que participe de atividade rural por esta explorada (§12 do art. 12 da Lei n. 8.212/91, redação da Lei n. 11.718/2008).

São também considerados contribuintes individuais: o bolsista da Fundação Habitacional, contratado em conformidade com a Lei n. 6.855 de 18.11.80, e o árbitro de competições desportivas e seus auxiliares que atuem de conformidade com a Lei n. 9615, de 24.3.98. (CASTRO; LAZZARI, 2011, p. 209)

No que atine ao sistema de recolhimento de contribuição dessa categoria, a Lei n. 10.666/03 regulou essa sistemática, permitindo uma sistema dualística, como ensina Leitão e Meirinho (2013, p. 148-149):

[...] 1º) se o contribuinte individual prestar serviço para uma pessoa física, caberá a ele mesmo o recolhimento da contribuição. Exemplo: médico que atende um paciente em seu consultório particular; 2º) se o contribuinte individual prestar serviço em a pessoa jurídica, caberá a esta descontar e recolher a contribuição do contribuinte individual a seu serviço. Exemplo: médico que dá plantão em u hospital. Nesse caso caberá ao hospital recolher a contribuição do médico a seu serviço. [...]

Quanto ao trabalhador rural, é necessário atenção às supramencionadas alíneas “a”, “b”

e “g”, do art. 11, inciso V, da Lei nº 8.213/91, para que se faça a devida distinção entre outras

categorias de segurados.

Quanto à alínea “a”, essa foi inserida e modificada pelo texto da Lei nº 11.718/2008,