Modelagem de volatilidade via modelos GARCH

com erros assimétricos: abordagem Bayesiana

Modelagem de volatilidade via modelos GARCH com

erros assimétricos: abordagem Bayesiana

José Augusto Fioruci

Orientador: Prof. Dr. Ricardo Sandes Ehlers

Dissertação apresentada ao Instituto de Ciências Matemáticas e de Computação - ICMC-USP, como parte dos requisitos para obtenção do título de Mestre em Ciências - Ciências de Computação e Matemática Computacional. VERSÃO REVISADA

USP – São Carlos

Agosto de 2012

SERVIÇO DE PÓS-GRADUAÇÃO DO ICMC-USP

Data de Depósito:

A minha família, em especial aos meus pais,

José Airton Fioruci e Luzia Neuza Dalaqua, pelo

incentivo e o esforço pela minha formação.

Aos meus amigos do laboratório da

Agradecimentos

Agradeço primeiramente a Deus por me permitir estudar os mistérios da sua criação

e por ter me concedido saúde e sabedoria para realizar este trabalho.

A minha família, em especial aos meus pais que sempre me ajudam, apoiam e me

incentivam e a quem sempre estarei em dívida.

Ao meu orientador, Ricardo Sandes Ehlers, pela orientação, sugestões e amizade

que contribuíram no meu crescimento e na minha formação acadêmica.

Aos professores Francisco Louzada Neto e Mauricio Enrique Zevallos Herencia,

membros da banca de defesa, pelas valiosas sugestões feitas.

Aos professores Francisco Antonio Rojas Rojas e Marinho Gomes de Andrade Filho,

membros da banda de qualificação, pelas valiosas sugestões feitas.

Aos diversos amigos e colegas do ICMC, em especial aos amigos do laboratório da

estatística.

Aos professores e aos demais funcionários do ICMC pelo excelente convívio.

Por fim, agradeço ao Conselho Nacional de Desenvolvimento Científico e

Resumo

A modelagem da volatilidade desempenha um papel fundamental em Econometria.

Nesta dissertação são estudados a generalização dos modelos autorregressivos

condi-cionalmente heterocedásticos conhecidos como GARCH e sua principal generalização

multivariada, os modelos DCC-GARCH (Dynamic Condicional Correlation GARCH).

Para os erros desses modelos são consideradas distribuições de probabilidade

possivel-mente assimétricas e leptocúrticas, sendo essas parametrizadas em função da assimetria

e do peso nas caudas, necessitando assim de estimar esses parâmetros adicionais aos

modelos. A estimação dos parâmetros dos modelos é feita sob a abordagem Bayesiana

e devido às complexidades destes modelos, métodos computacionais baseados em

si-mulações de Monte Carlo via Cadeias de Markov (MCMC) são utilizados. Para obter

maior eficiência computacional os algoritmos de simulação da distribuição a posteriori

dos parâmetros são implementados em linguagem de baixo nível. Por fim, a proposta

de modelagem e estimação é exemplificada com dois conjuntos de dados reais.

Palavras-chave: series temporais, modelagem de volatilidade, modelos GARCH,

Abstract

The modeling of volatility plays a fundamental role in Econometrics. In this

disser-tation are studied the generalization of known autoregressive conditionally

heterosce-dastic (GARCH) models and its main principal multivariate generalization, the

DCC-GARCH (Dynamic Conditional Correlation GARCH) models. For the errors of these

models are considered distribution of probability possibility asymmetric and

leptokur-tic, these being parameterized as a function of asymmetry and the weight on the tails,

thus requiring estimate the models additional parameters. The estimation of

parame-ters is made under the Bayesian approach and due to the complexities of these models,

methods computer-based simulations Monte Carlo Markov Chain (MCMC) are used.

For more computational efficiency of simulation algorithms of posterior distribution of

the parameters are implemented in low-level language. Finally, the proposed modeling

and estimation is illustrated with two real data sets.

Keywords: time series, volatility modeling, GARCH models, asymmetric

Sumário

1 Introdução 1

1.1 Motivação . . . 1

1.2 Conceitos Básicos . . . 3

1.2.1 Retornos e Volatilidade . . . 3

1.2.2 Métodos de Monte Carlo via Cadeias de Markov . . . 6

1.3 Revisão Bibliográfica . . . 10

1.4 Apresentação de Capítulos . . . 14

2 Distribuições Assimétricas 16 2.1 Método Univariado . . . 16

2.2 Método Multivariado . . . 20

2.2.1 Normal . . . 22

2.2.2 t-Student . . . 23

2.2.3 GED . . . 24

3 Modelos GARCH 27

SUMÁRIO vi

3.1 Modelos Univariados . . . 28

3.2 Modelos Multivariados . . . 32

3.3 Estimação dos Parâmetros . . . 36

4 Estudo de Simulação 40

5 Aplicação 47

5.1 Modelo Univariado . . . 49

5.2 Modelo Multivariado . . . 53

6 Considerações Finais e Conclusão 59

Bibliografia 61

A Estimativa Bayesiana dos parâmetros dos modelos 66

B Gráficos da simulação a posteriori dos parâmetros do modelo

Lista de Figuras

1.1 Petrobrás PN: (a) Gráfico da série, (b) Gráfico dos retornos. . . 4

1.2 Petrobrás PN: (a) Autocorrelação nos retornos, (b) Autocorrelação nos

quadrados dos retornos. . . 5

2.1 Versão padronizada da distribuição Normal Assimétrica . . . 19

4.1 Gráficos das densidades utilizadas para os erros do modelo GARCH(1,1)

para gerar os dados artificiais: (a) SSN, (b) SST e (c) SSGED . . . 41

5.1 Série do IBOVESPA de 02/01/2001 até 28/12/2007. (a) Gráfico da série;

(b) Gráfico dos retornos; (c) Gráficos das autocorrelações dos retornos

e (d) Gráfico das autocorrelações do quadrado dos retornos. . . 50

5.2 A esquerda o histograma dos resíduos com a distribuição de

probabili-dade dos erros sobreposta e a direita o gráfico qqplot dos resíduos do

modelo com erros SST. . . 51

5.3 (a) Densidade a posteriori do parâmetro de assimetria (γ) e (b)

den-sidade a posteriori da persistência (α1 +β1), para o modelo com erros

SST. . . 52

LISTA DE FIGURAS viii

5.4 Gráfico das volatilidades estimadas pelo modelo GARCH(1,1) com erros

SST e intervalo com 95% de credibilidade. . . 52

5.5 Gráficos da série e dos retornos dos índices DAX, CAC40 e NIKKEI. . 53

5.6 Autocorrelações dos retornos (primeira coluna) e dos retornos ao

qua-drado (segunda coluna) dos índices DAX, CAC40 e NIKKEI. . . 54

5.7 Histogramas dos resíduos com as respectivas distribuições marginais

so-brepostas na coluna esquerda e gráficos qqplots dos resíduos na coluna

da direita: modelo com erros SST. . . 56

5.8 Densidade a posteriori dos parâmetros de assimetrias (γ) e das

persis-tências (α1+β1) do modelo com erros SST. . . 57

5.9 Gráfico das volatilidades estimadas pelo modelo DCC-GARCH(1,1) com

erros SST e intervalo com 95% de credibilidade. . . 58

B.1 Na coluna da esquerda os traços, na centro os gráficos das densidades

aproximadas e na direita o gráfico das autocorrelações da simulação da

distribuição a posteriori dos parâmetros do modelo GARCH(1,1) com

erros SST aplicado ao conjunto de dados univariado do Capítulo 5. . . 72

B.2 Traços da simulação a posteriori, densidades aproximadas e

autocorrela-ções do parâmetro de assimetria e dos parâmetro da volatilidade para a

série DAX. Modelo ajustado: GARCH(1,1) com errosSST ao conjunto

da dados multivariados do Capítulo 5. . . 73

B.3 Traços da simulação a posteriori, densidades aproximadas e

autocorre-lações do parâmetro de assimetria e dos parâmetro da volatilidade para

a série CAC40. Modelo ajustado: GARCH(1,1) com erros SST ao

LISTA DE FIGURAS ix

B.4 Traços da simulação a posteriori, densidades aproximadas e

autocorre-lações do parâmetro de assimetria e dos parâmetro da volatilidade para

a série NIKKEI. Modelo ajustado: GARCH(1,1) com errosSST ao

con-junto da dados multivariados do Capítulo 5. . . 75

B.5 Traços da simulação a posteriori, densidades aproximadas e

autocorre-lações dos parâmetros de correlação e do parâmetro de peso nas caudas.

Modelo ajustado: GARCH(1,1) com erros SST ao conjunto da dados

Lista de Tabelas

2.1 Razões entre a massa de probabilidade presente a esquerda de −q com

a massa de probabilidade presente a direita de q P(X<−q) P(X>q)

. . . 20

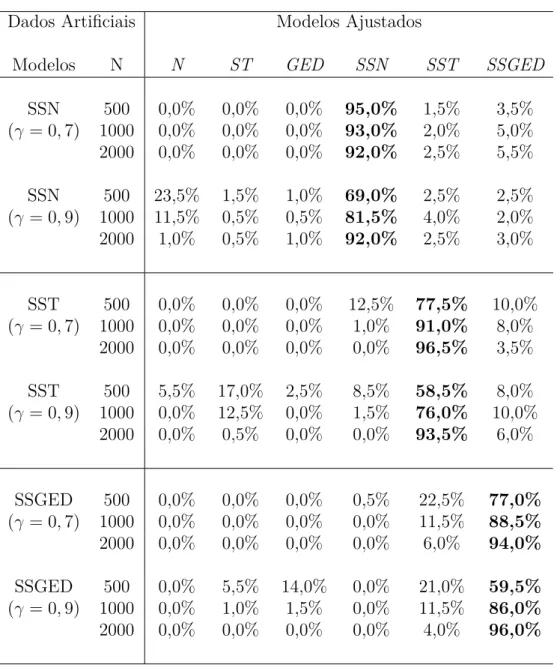

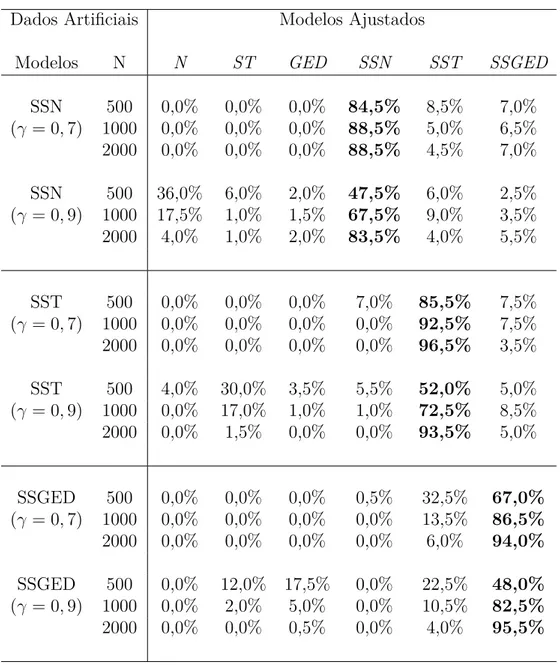

4.1 Porcentagem de vezes que cada modelo foi selecionado pelo critério EAIC no estudo de simulação. Em destaque a porcentagem de vezes que o modelo selecionado foi o mesmo utilizado na geração dos dados. . . 44

4.2 Porcentagem de vezes que cada modelo foi selecionado pelo critério EBIC no estudo de simulação. Em destaque a porcentagem de vezes que o modelo selecionado foi o mesmo utilizado na geração dos dados. . . 45

4.3 Porcentagem de vezes que cada modelo foi selecionado pelo critério DIC no estudo de simulação. Em destaque a porcentagem de vezes que o modelo selecionado foi o mesmo utilizado na geração dos dados. . . 46

5.1 Critérios para seleção dos modelos univariados. . . 49

5.2 Critérios para seleção dos modelos multivariados. . . 55

A.1 Estimativas do GARCH univariado com erros N. . . 66

A.2 Estimativas do GARCH univariado com erros SSN. . . 66

A.3 Estimativas do GARCH univariado com erros ST. . . 67

LISTA DE TABELAS xi

A.4 Estimativas do GARCH univariado com erros SST. . . 67

A.5 Estimativas do GARCH univariado com erros GED. . . 67

A.6 Estimativas do GARCH univariado com erros SSGED. . . 67

A.7 Estimativas do GARCH multivariado com erros N. . . 68

A.8 Estimativas do GARCH multivariado com erros SSN. . . 68

A.9 Estimativas do GARCH multivariado com erros ST. . . 69

A.10 Estimativas do GARCH multivariado com erros SST. . . 69

A.11 Estimativas do GARCH multivariado com erros GED. . . 70

Capítulo 1

Introdução

1.1

Motivação

Modelagem de volatilidade (variância condicional) é de grande interesse em Economia.

Gráficos de dados financeiros mostram que existem períodos mais voláteis do que

ou-tros, sendo que esses períodos geralmente estão distribuídos em grupos, sugerindo assim

um grau de dependência no tempo. Outra característica que geralmente esta presente

em séries financeiras, é que, em geral choques negativos tem mais influencia na

volati-lidade do que choques positivos, caracterizando assim, um certo grau de assimetria na

volatilidade.

Para levar em conta a presença de grupos de volatilidade é necessário a utilização de

modelos heterocedásticos condicionais, ou seja, modelos que consideram que a variância

condicional de uma série temporal não é constante. Diversos modelos para volatilidade

foram propostos na literatura, sendo que os modelos autorregressivos condicionalmente

heterocedásticos (ARCH) propostos por Engle (1982), e sua generalização os modelos

GARCH (Bollerslev 1986), bem como os modelos de volatilidade estocástica (Taylor

1.1 Motivação 2

Variações em diversas séries financeiras podem ser correlacionadas, de forma que a

volatilidade de uma série pode sofrer influencia das volatilidades de outras séries. Com

o intuito de considerar essas correlações na estimação dos modelos GARCH, diversas

extensões multivariadas surgiram na literatura, sendo que os modelos CCC-GARCH

(Constant Conditional Correlation GARCH) proposto em Bollerslev (1990) e

DCC-GARCH (Dynamic Conditional Correlation-GARCH) propostos simultaneamente em

Engle (2002) e Tse & Tsui (2002) estão entre os mais conhecidos.

Muitas vezes a utilização da distribuição de probabilidade Normal Padrão para os

erros dos modelos GARCH não é suficiente para adequar as características de caudas

pesadas e assimetria dos retornos financeiros. Assim, tanto para os erros dos modelos

GARCH como para os erros dos modelos DCC-GARCH, nesta dissertação é estudado

a utilização de distribuições de probabilidade com caudas mais pesadas do que a

dis-tribuição Normal Padrão e também consideramos uma forma de tornar possivelmente

assimétrica (skew) essas distribuições. A estimação é feita sob o enfoque Bayesiano o

que possibilita analisar essas características através da distribuição a posteriori dos

pa-râmetros, uma vez que as distribuições de probabilidade utilizadas são parametrizadas

em função de parâmetros de peso nas caudas e de assimetria.

Na literatura poucos trabalhos surgiram utilizando o enfoque Bayesiano, mesmo

para os modelos univariados. Isto ocorre devido a complexidade desses modelos e ao

custo computacional da utilização de métodos computacionais baseados em

simula-ção de Monte Carlos via Cadeias de Markov (MCMC). Nesta dissertasimula-ção, os métodos

MCMC são utilizados, mas para obter maior eficiência computacional os algoritmos de

simulação da distribuição a posteriori são implementados em linguagem de baixo nível.

As principais contribuições metodológicas deste trabalho são: o estudo de

distribui-ções possivelmente leptocúrticas e assimétricas para o termo do erro, tanto em modelos

Baye-1.2 Conceitos Básicos 3

siana para estimação desses modelos; avaliação da adequação de alguns critérios para

seleção entre os modelos aqui estudados através de um estudo de simulação.

1.2

Conceitos Básicos

Nesta seção apresentamos alguns conceitos que serão utilizados nesta dissertação. Os

conceitos relacionados a séries temporais podem ser vistos detalhadamente em

Moret-tin (2008). Um excelente texto introdutório sobre os conceitos relacionados a inferência

Bayesiana e métodos computacionais pode ser encontrado em Lynch (2007). Estudos

mais avançados sobre os algoritmos Amostrador de Gibbs e Metropolis-Hastings podem

ser encontrados em Casella & George (1992) e Chib & Greenberg (1995),

respectiva-mente.

1.2.1

Retornos e Volatilidade

ConsiderePtcomo sendo o preço de um ativo no instanteteptcomo sendo o logaritmo

na base e do preço deste ativo (pt = log(Pt)). Assim o log-retorno ou simplesmente,

retorno no instantet, é definido como sendo:

yt= log

Pt

Pt−1

!

=pt−pt−1.

Como exemplo, a Figura 1.1 (a) apresenta o gráfico da série diária dos fechamentos

da ação da Petrobrás PN, no período de 2 de janeiro de 1995 à 27 de dezembro de

2000, e a Figura 1.1 (b) apresenta o gráfico dos retornos da mesma série.

Pela Figura 1.1 podemos notar algumas das principais propriedades dos retornos,

como por exemplo estacionaridade. Isto faz com que em geral, seja preferível trabalhar

1.2 Conceitos Básicos 4

(a)

Tempo

Obser

vações

0 500 1000 1500

10000

50000

(b)

Tempo

Retor

nos

0 500 1000 1500

−0.2

0.1

Figura 1.1: Petrobrás PN: (a) Gráfico da série, (b) Gráfico dos retornos.

Outra características comum em séries de retornos financeiros consiste na existência

de autocorrelação nos quadrados dos retornos, enquanto que os retornos não possuem

autocorrelação ou em alguns casos possuem autocorrelação apenas nos primeiros lags.

Essa característica é exemplificada na Figura 1.2, onde para a mesma série da Petrobrás,

temos no gráfico (a) as autocorrelações dos retornos e no gráfico (b) as autocorrelações

dos quadrado dos retornos. Observe que no gráfico (a) existe autocorrelação apenas

para o lag 1, enquanto que no gráfico (b) existe autocorrelação para diversos lags.

Considerando uma série de retornos {yt, t = 1, . . . , T}, podemos escrever a

dis-tribuição conjunta dos retornos como o produto das distribuições de cada retorno,

condicionado os retornos anteriores:

1.2 Conceitos Básicos 5

0 5 10 15 20 25 30

0.0

0.6

Lag

A

CF

(a)

0 5 10 15 20 25 30

0.0

0.6

Lag

A

CF

(b)

Figura 1.2: Petrobrás PN: (a) Autocorrelação nos retornos, (b) Autocorrelação nos quadrados dos retornos.

sendoIt={yt−1, yt−2, . . .} a informação prévia até o instantet.

A variância das distribuições condicionais da equação (1.1) convencionou-se chamar

de Volatilidade e será o objetivo da modelagem. O formato de escrever distribuição

conjunta dos retornos apresentado em (1.1) é muito utilizada nos modelos para

volati-lidade, pois nessa modelagem sempre estaremos interessados na informação disponível

no instante t com relação ao que ocorreu nos instantes anteriores.

Algumas das características que geralmente são encontradas em séries de retornos

financeiros são:

• Retornos são em geral não autocorrelacionados;

• A distribuição incondicional dos retornos apresenta caudas mais pesadas do que

1.2 Conceitos Básicos 6

• Os quadrados dos retornos são em geral autocorrelacionados;

• A volatilidade aparece em grupos de maior, ou menor, volatilidade;

• A volatilidade reage de modo diferente a valores positivos e negativos da série;

Os modelos que serão vistos no Capítulo 3 assumirão que a esperança de cada

distribuição condicional da equação (1.1) é zero, enquanto que a variância

(vola-tilidade) é uma função da informação passada. Ou seja, estes modelos

assumi-rão heterocedasticidade. Para fixar a notação, considere a volatilidade como ht =

V ar(yt|It) = E(y2t|It), sendo It a informação prévia até o momento t, ou seja,

It = (yt−1, yt−2, . . . , ht−1, ht−2, . . .).

A seguir apresentaremos uma breve descrição de alguns dos principais métodos de

simulação computacional baseados em Monte Carlo via Cadeias de Markov.

1.2.2

Métodos de Monte Carlo via Cadeias de Markov

Suponha que temos interesse em obter características (por exemplo: média e a

variân-cia) de uma distribuição a posteriori π(θ|y), mas não podemos obter essa informação

diretamente. Entretanto, suponha que podemos construir uma Cadeia de Markov,

com espaço de estados no espaço paramétrico Θ (conjunto de todos valores possíveis

deθ), que é simples para simular e cuja distribuição de equilíbrio seja dada porπ(θ|y).

Por fim, sob algumas condições de regularidade, o Teorema 1.1 garante que podemos

utilizar os valores simulados da cadeia como base para sumarizar características da

posteriori π(θ|y). A demonstração do Teorema 1.1 pode ser encontrada em Tierney

(1994).

Teorema 1.1. Suponha que {Y(t)}M

t=1 é uma Cadeia de Markov irredutível, aperiódica

1.2 Conceitos Básicos 7

continua com respeito a π para todo y, então π é a única distribuição invariante de

P(.,.) e para toda função h que toma valores nos reais e integrável em relação a π,

temos

1

M

M

X

t=1

h(Y(t))−→

Z

h(y)π(y)dy,

quando M → ∞, q.c.

Recentemente, com a evolução computacional, os métodos de Monte Carlo via

Ca-deias de Markov (MCMC) vem sendo cada vez mais utilizados, por conta da facilidade

na utilização e pela possibilidade de trabalhar com modelos complexos.

A seguir serão apresentados os dois métodos MCMC mais empregados, o

Amostra-dor de Gibbs e o Metropolis-Hastings.

Amostrador de Gibbs

Considere θ = (θ1, . . . , θk) um vetor de variáveis aleatórias. O Amostrador de Gibbs

consiste em um algoritmo para gerar uma Cadeia de Markov da distribuição

con-junta π(θ) a partir das distribuições condicionais de θi|θ−i, i = 1, . . . , k, sendo

θ−i = (θ1, . . . , θi−1, θi+1, . . . , θk).

As distribuições condicionais são obtidas a partir de:

π(θi|θ−i) =

π(θ)

R

π(θ) dθi ∝

π(θ).

Assim, a menos de uma constante, para obter a distribuição condicionais de θi|θ(i),

basta considerar apenas os termos da distribuição conjuntaπ(θ) que dependem de θi.

A seguir é apresentado o esquema do algoritmo Amostrador de Gibbs:

1.2 Conceitos Básicos 8

2. Obtenha um novo valor de θ(j+1) a partir de θ(j), através da geração sucessiva

dos valores:

θ1(j+1) ∼ π(θ1|θ2(j), θ (j) 3 , . . . , θ

(j) k )

θ2(j+1) ∼ π(θ2|θ1(j+1), θ (j) 3 , . . . , θ

(j) k )

...

θk(j+1) ∼ π(θk|θ(1j+1), θ (j+1) 2 , . . . , θ

(j+1) k−1 )

3. Faça j =j+ 1 e volte ao Passo 2.

Os passo 2 e 3 devem ser repetidos até que a distribuição estacionária seja alcançada.

Em geral, as primeiras simulações são descartadas como uma amostra de aquecimento.

Pode-se considerar apenas os últimos valores gerados a cada bloco de k-simulações,

com k >1.

Observe que não é necessário conhecer a distribuição conjunta, mas é necessário

conhecer as distribuições condicionais completas. Se as distribuições condicionais

com-pletas coincidirem com alguma distribuição de probabilidade conhecida na literatura,

então deve-se gerar valores diretamente dessa distribuição. No caso, de uma ou mais

distribuições condicionais completas não coincidirem com alguma distribuição de

pro-babilidade conhecida, pode-se utilizar o algoritmo Metropolis-Hastings para simular da

distribuição conjunta. O algoritmo Metropolis-Hastings é apresentado a seguir.

Metropolis-Hastings

No algoritmo Metropolis-Hastings um valor é gerado de uma distribuição auxiliar (ou

distribuição proposta) e aceito com uma dada probabilidade. Este mecanismo de

1.2 Conceitos Básicos 9

Considerando θ = (θ1, . . . , θk), suponha que deseja-se gerar valores da distribuição

conjunta π(θ) e a cadeia esteja no estado θ, um valor θ′ é gerado de uma distribuição

proposta q(·|θ). Note que a distribuição proposta pode depender do estado atual da

cadeia, por exemplo q(·|θ) poderia ser uma distribuição multivariada centrada em θ.

O esquema geral do algoritmo Metropolis-Hastings é apresentado a seguir:

1. Inicialize o contadorj = 0 e determine um valor inicial θ(0).

2. Gere θ′ da distribuição proposta

q(·|θ(j)).

3. Gere u∼U(0,1).

4. Se u < p(θ′

,θ(j)) então faça θ(j+1) =θ′. Caso contrário, faça

θ(j+1) =θ(j).

5. Faça j =j+ 1 e volte para o Passo 2.

No passo 4 a probabilidade de aceitaçãop(θ′

,θ(j)) é dada por:

p(θ′

,θ(j)) = min

(

1, π(θ

′)

q(θ(j)|θ′)

π(θ(j)) q(θ′ |θ(j))

)

. (1.2)

Observe, que a probabilidade de aceitação não depende de constantes normalizadoras,

ou seja, π(θ) pode ser conhecido a menos de uma constante. Os passo 2−5 devem ser

repetidos até que seja obtida a distribuição estacionária π(θ).

Na inferência Bayesiana o algoritmo Metropolis-Hastings é bastante utilizado para

gerar amostras da distribuição a posteriori, neste caso, a distribuição pretendida é

a posteriori π(θ|y) ∝ L(θ)π(θ), sendo L(θ) e π(θ) a função de verossimilhança e a

distribuição a priori deθ, respectivamente. Assim, se considerarmos como distribuição

1.3 Revisão Bibliográfica 10

apresentada em (1.2) fica resumida na razão de verossimilhanças:

p(θ(j),θ′) = min

(

1, L(θ

′)

L(θ(j))

)

.

Um caso mais geral do Metropolis-Hastings e que em alguns casos pode ser mais

eficiente computacionalmente, consiste em dividir θ = (θ1, . . . , θk) em p blocos

{θ1, . . . ,θp}, sendo que cada bloco contém um ou mais elementos, assim dentro de

cada iteração teremos o algoritmo aplicado p vezes. Por exemplo, definindo o

ve-tor θ−i = (θ1, . . . ,θi−1,θi+1, . . . ,θp) que contém todos os elementos de θ exceto θi,

suponha que na iteração j + 1 os blocos 1,2, . . . , i −1 já foram atualizados, isto é

θ(−ji) = (θ (j+1) 1 , . . . ,θ

(j+1) i−1 ,θ

(j)

i+1, . . . ,θp(j)). Assim, para atualizar a i-ésima componente,

um valor θ′

i é gerado da distribuição proposta q(·|θ (j) i ,θ

(j)

−i) e este valor candidato é

aceito com probabilidade:

p(θ′ i,θ

(j)

i ) = min

1, π(θ

′ i|θ

(j)

−i)q(θ

(j) i |θ

′ i,θ

(j)

−i)

π(θi(j)|θ−(ji))q(θ ′ i|θ

(j) i ,θ

(j)

−i)

. (1.3)

Aqui, π(θi|θ−i) é a distribuição condicional completa do bloco θi.

Note que o Amostrador de Gibbs é um caso especial do algoritmo

Metropolis-Hastings, no qual os elementos de θ são atualizados um de cada vez (ou em blocos),

tomando a distribuição condicional completa como proposta e neste caso, a

probabili-dade de aceitação é igual a 1.

1.3

Revisão Bibliográfica

Os modelos ARCH (Autoregressive Conditional Heteroskedasticity) foram introduzidos

por Engle (1982) e têm como ideia básica que a volatilidade (variância condicional) em

1.3 Revisão Bibliográfica 11

uma classe de modelos que considera que a volatilidade depende, além dos valores

passados dos retornos, também dos valores passados da volatilidade, estes modelos são

os considerados GARCH (Generalized ARCH). Os modelos GARCH são considerados

mais parcimoniosos do que os ARCH, no sentido que, em geral descrevem a volatilidade

com menos parâmetros.

Desde a criação dos modelos GARCH diversas extensões multivariadas foram

pro-postas na literatura, uma revisão sobre vários desses modelos pode ser encontrada em

Bauwens et al. (2006). Os modelos multivariados mais utilizados foram propostos pelos

mesmos criadores dos modelos ARCH e GARCH, primeiramente foi proposto o modelo

CCC-GARCH (Constant Conditional Correlation GARCH) em Bollerslev (1990), esse

modelo considera correlação constante ao longo do tempo entre as séries de retornos.

Uma extensão do CCC-GARCH que hoje é mais utilizada é o modelo DCC-GARCH

(Dynamic Conditional Correlation GARCH) o qual foi proposto simultaneamente em

Engle (2002) e Tse & Tsui (2002), este modelo considera que a correlação entre as

volatilidades varia com o tempo através de um processo GARCH. Os modelos

CCC-GARCH e DCC-CCC-GARCH serão apresentados em detalhes na Seção 3.2.

Atualmente vem surgindo algumas abordagens Bayesianas para estimação dos

mo-delos GARCH. Ardia (2006) propõe um algoritmo para estimação Bayesiana do modelo

GARCH(1,1) com erros normais. O algoritmo consiste em amostrar valores da

distri-buição posteriori conjunta dos parâmetros, construindo assim, uma Cadeia de Markov

para ser utilizada na estimação dos parâmetros. Nos modelos GARCH as condicionais

completas da posteriori, em geral, não coincidem com funções de densidades de

proba-bilidade conhecidas na literatura, e assim, o algoritmo Metropolis-Hastings é utilizado.

Ainda no mesmo artigo, para melhorar o desempenho do algoritmo a amostragem é

feita por uma abordagem sugerida por Nakatsuma (1998), a qual utiliza uma

1.3 Revisão Bibliográfica 12

Devido a evidências na literatura de que muitas séries temporais financeiras tendem

a ter a curtose observada maior do que aquela considerada por um modelo GARCH

com erros normais, Ardia (2008) propõe a estimação Bayesiana do modelo GARCH(1,1)

com erros t-Student através de um algoritmo MCMC. A implementação em R de

am-bos algoritmos, pode ser encontrada no pacote bayesGARCH (Ardia 2011). Além da

distribuição t-Student, outra distribuição de probabilidade possivelmente leptocúrtica

que vem sendo usada para os erros do modelo GARCH é a GED (Generalized Error

Distribution), que pode ser encontrada na forma univariada e com uma das extensões

multivariada em Gómez et al. (1998).

Uma das preocupações atuais, tem sido com a evidência empírica de assimetria

nos retornos financeiros, não tratada pelos modelos GARCH, isto levou alguns

pes-quisadores a proporem extensões para o modelo. Nelson (1991) introduziu os modelos

EGARCH (Exponential GARCH), Glosten et al. (1993) introduziram os modelos GJR,

mas uma das extensões que mostrou-se mais promissora foi a APARCH (Asymmetric

Power ARCH) introduzidas por Ding et al. (1993). Os modelos APARCH generalizam

vários modelos GARCH assimétricos, entre eles, os EGARCH e os GJR (veja, Laurent

(2004)).

Outra forma de tratar a assimetria nos retornos através dos modelos GARCH

con-siste em assumir algum grau de assimetria na distribuição dos erros. Em Pipien (2006)

são revisados diversos métodos para inserir assimetria em qualquer distribuição de

pro-babilidade univariada, continua, unimodal e simétrica. Na literatura o método para

inserir assimetria que vem sendo mais explorado é o proposto em Fernandez & Steel

(1998) para distribuições de probabilidade univariadas e generalizado para as

distri-buições multivariadas em Bauwens & Laurent (2005). O método de Fernandez e Steel

transforma a distribuição de probabilidade simétrica em uma distribuição

possivel-mente assimétrica acrescentado apenas um parâmetro, o qual pode ser interpretado

1.3 Revisão Bibliográfica 13

se menor que 1, então a distribuição terá maior massa a esquerda da moda e se maior

que 1 terá maior massa a direita da moda. O método de Fernandez & Steel (1998) e

sua generalização multivarida de Bauwens & Laurent (2005) será explicada em detalhes

no Capítulo 2.

Outras propostas recentes para modelar características não captadas pelos modelos

GARCH usuais são: modelos com mudança de regime estocástica (Markov switching,

Bauwens et al. (2008), Ardia (2009)), e misturas de distribuições para os erros (ver

por exemplo Ausin & Galeano (2007)).

Outra classe de modelos para volatilidade são os modelos de Volatilidade Estocástica

(VE), propostos por Taylor (1982), os quais tem sido uma alternativa aos modelos da

família GARCH. Em alguns casos, estes modelos são conhecidos por modelarem melhor

a volatilidade do que os modelos GARCH (veja, Kim et al. (1998), Barossi-Filho

et al. (2010)), mas são considerados de difícil estimação, isso porque nesses modelos

não é possível obter a função verossimilhança de forma analítica, pois as volatilidades

aparecem como variáveis latentes. Iniciado, por Jacquier et al. (1994) os métodos

MCMC tem sido usados para estimar os parâmetros e as log-volatilidades do modelo

de VE do ponto de vista Bayesiano. Na classe de modelos VE também tem surgido

propostas na literatura para relaxar a hipótese de normalidade dos erros

introduzindo-se distribuições com caudas mais pesadas bem como distribuições assimétricas (ver

por exemplo, Liesenfeld & Jung (2000) e Cappuccio et al. (2004)). A utilização das

distribuições de probabilidade que serão obtidas no Capítulo 2 para os erros dos modelos

VE nos casos univariados e multivariados ficará como proposta futura de pesquisa nesta

1.4 Apresentação de Capítulos 14

1.4

Apresentação de Capítulos

No Capítulo 1 foi apresentada a motivação para o projeto e alguns conceitos básicos,

incluindo uma introdução aos conceitos de retornos e volatilidade em séries

tempo-rais e aos principais métodos computacionais baseados em Monte Carlo via Cadeias

de Markov (Amostrador de Gibbs e Metropolis-Hastings). Ainda neste capítulo,

tam-bém é feita uma revisão bibliográfica de alguns trabalhos referentes a distribuições

assimétricas e modelos GARCH.

O Capítulo 2 define o conceito de simetria em distribuições de probabilidade

uni-variadas e multiuni-variadas e apresenta um método para obter uma generalização

pos-sivelmente assimétrica (dependendo do valor do parâmetro de assimetria) dessas

dis-tribuições, desde que estas sejam, contínuas e unimodais. O método é então aplicado

a três distribuições de probabilidade comumente utilizadas para os erros dos modelos

GARCH.

Os modelos GARCH, foco do estudo dessa dissertação, são apresentados no

Ca-pítulo 3. Inicialmente, são introduzidos os modelos univariados conhecidos como

GARCH(p,q), em seguida são apresentadas duas de suas generalizações

multivaria-das, os modelos CCC-GARCH e DCC-GARCH. Ainda, neste capítulo, é apresentado

dois algoritmos para simulação da distribuição a posteriori dos parâmetros do modelo

DCC-GARCH. Lembrando que o modelo DCC-GARCH generaliza o modelo GARCH

univariado e portanto o mesmo algoritmo pode ser utilizado para o GARCH univariado.

No Capítulo 4 é apresentado um estudo de simulação para avaliar se alguns

crité-rios para seleção de modelos conhecidos na literatura são adequados para distinguir

entre os modelos aqui estudados. No Capítulo 5 os modelos estudados são aplicados a

dois conjuntos de dados reais, uma para os modelos univariados e outro para os

1.4 Apresentação de Capítulos 15

apresentados no Capítulo 3. Estes, então são comparados via critérios de seleção de

modelos e é feita a análise de resíduo para o modelo selecionado.

Por fim, no Capítulo 6 temos as considerações finais e a conclusão da dissertação.

Em seguida, são apresentadas as referências bibliográficas e o Apêndice A com as

Capítulo 2

Distribuições Assimétricas

Neste capítulo apresentaremos o método de Fernandez & Steel (1998) para inserir

assimetria em qualquer função de distribuição de probabilidade contínua, simétrica,

unimodal e definida nos reais. Em seguida apresentaremos o método de Bauwens

& Laurent (2005), o qual generaliza o método de Fernandez & Steel (1998) para as

distribuições multivariadas.

2.1

Método Univariado

Diversas propostas para introduzir assimetria em distribuições simétricas surgiram na

literatura, dentre elas podemos citar, Azzalini (1985), Fernandez & Steel (1998), Branco

& Dey (2001), Azzaline & Capitanio (2003), Jones & Faddy (2003). Mas devido a

sim-plicidade e generalidade neste capítulo nos concentraremos na proposta de Fernandez

& Steel (1998). Neste método os momentos são mais fáceis de serem calculados e não

é necessário obter a função de distribuição acumulada. Ainda, no contexto Bayesiano,

o método facilita a especificação das distribuições a priori separando os efeitos dos

parâmetros de assimetria e de cauda.

2.1 Método Univariado 17

Considerep(x) uma função de densidade unimodal, definida na reta e simétrica em

torno do zero. Neste caso, consideramos p(x) simétrica se p(x) = p(−x), para todo

x∈R. O método proposto em Fernandez & Steel (1998) é conhecido como método de

escala inversa de fatores. Este obtêm uma função de densidades(x|γ) a partir dep(x)

a qual é assimétrica e possui o grau de assimetria indexado pelo parâmetro adicional

γ >0. Quando o valor da variável aleatória é menor que zero entãos(x|γ)∝p(xγ), caso

contrário,s(x|γ)∝p(xγ). A função de densidade de probabilidades(x|γ) é apresentada

a seguir:

s(x|γ) = 2

γ+γ−1

n

p(xγ)I(−∞,0)(x) +p(x/γ)I[0,∞)(x)

o

= 2

γ+γ−1p(xγ

−sign(x)

),

sendoIA(x) a função indicadora no conjuntoAesign(x) é igual a−1, sex <0 e igual

a +1 , se x≥0.

Algumas das principais características de s(x|γ) são apresentadas a seguir:

1. Se γ = 1 então obtemos o caso simétrico, isto é, s(x|γ = 1) =p(x).

2. s(x|γ) mantém a mesma moda da p(x). Como p(x) é unimodal e simétrica em

torno do zero, a moda sempre é no zero.

3. A massa de probabilidade a esquerda e a direita de zero é independente dep(x):

P(X ≥0) = 2γ

1 +γ2

Z ∞

0 p(x/γ)dx=

γ2

1 +γ2,

P(X ≤0) = 1−P(X ≥0) = 1 1 +γ2,

P(X ≥0)

P(X ≤0) = γ

2.

2.1 Método Univariado 18

5. A existência dos momentos des(x|γ) depende unicamente dos momento absolutos

de p(x). O r-ésimo momento é dado por:

E(Xr|γi) =

γr+1+ (−1)r/γr+1

γ+ 1/γ Mr,

sendo

Mr = 2

Z ∞

0 x

r p(x)dx (2.1)

o r-ésimo momento absoluto de p(x).

6. A média e a variância são dados por:

µ = M1(γ−1/γ) (2.2)

σ2 = (M2−M12)(γ2+ 1/γ2) + 2M12−M2 (2.3)

7. A versão padronizada da função de densidade s(x|γ) é a distribuição de

proba-bilidade da variável aleatória Z = (X−µ)/σ, a qual é dada por:

p(z|γ) = s(zσ+µ|γ)dx

dz =s(zσ+µ|γ)σ

= 2σ

γ+γ−1p(z ∗

), (2.4)

sendo, z∗ =

(zσ+µ)γ, se z <−µ/σ

(zσ+µ)/γ, se z≥ −µ/σ

(2.5)

e p(z∗) a função de densidade simétrica calculada em

z∗.

Como exemplo, se aplicarmos o método apresentado em (2.4) na distribuição de

probabilidade Normal Padrão, obtemos:

p(x|γ) = (2/π)

1/2

γ+γ−1 exp

(

(x∗)2

2

)

2.1 Método Univariado 19

sendo, x∗ dado como em (2.5). No caso da função de distribuição simétrica

p(x) ser

padronizada temos o segundo momento absoluto será dado porM2 = 1. Neste exemplo

então, temos M2 = 1 e aplicando (2.1) obtemos M1 = (2/π)1/2. Desta forma, das

expressões (2.2) e (2.3) obtemos a média a variância da versão assimétrica da Normal

Padrão:

µ = (2/π)1/2(γ−1/γ)

σ2 = (γ2+γ−1

−1)−µ2.

A função de densidade (2.6) será referenciada no texto como SSN(0,1, γ) (Standard

Skew Normal). A Figura 2.1 apresenta o gráfico dessa distribuição nas versões com

parâmetro de assimetria igual a 1,0, 0,7 e 1,3, sendo respectivamente a versão

simé-trica, uma versão assimétrica a esquerda e uma versão assimétrica a direita. Observe

que no caso padronizado a função de densidade não possui moda igual a zero.

−4 −2 0 2 4

0.0

0.1

0.2

0.3

0.4

x

p(x|

γ

)

γ = 1.0

γ = 0.7

γ = 1.3

Figura 2.1: Versão padronizada da distribuição Normal Assimétrica.

pro-2.2 Método Multivariado 20

babilidade presente nas caudas da distribuição. Como exemplo, para a função de

densidade (2.6), a Tabela 2.1 apresenta os valores de P(X < −q)/P(X > q), isto é,

a razão entre a massa de probabilidade presente a esquerda de −q com a massa de

probabilidade presente a direita deq, sendo q ≥0. Observe que mesmo com γ = 0,9,

o que graficamente seria próximo de simetria, a massa de probabilidade presente na

cauda esquerda não é próxima da massa de probabilidade presente na cauda direita.

Note que o valor desta razão aumenta quando aumentamos o valor de q.

Tabela 2.1: Razões entre a massa de probabilidade presente a esquerda de −q com a

massa de probabilidade presente a direita de q P(X<−q) P(X>q)

.

q= 1 q= 2 q = 3

γ = 0,9 1,0192 1,5183 3,3238 γ = 0,7 1,0584 4,9009 119,7992

2.2

Método Multivariado

O conceito de distribuições simétricas em torno do zero apresentado na Seção 2.1 é

generalizado para distribuições multivariadas na definição a seguir (Bauwens & Laurent

(2005)):

Definição 2.1. Uma distribuição de probabilidade unimodal p(x) definida em Rm,

com E(X) = 0 e V ar(X) = Im é simétrica se, e somente se, para qualquer x,

p(x) =p(Qx)para qualquer matriz diagonalQ cujos elementos da diagonal são iguais

a 1 ou −1.

Considerando p(x) como na Definição 2.1 o método para inserir assimetria de

2.2 Método Multivariado 21

& Steel (1998) apresentado na Seção 2.1. Este método é dado por:

s(x|γ) = 2m

m

Y

i=1

γi

1 +γ2 i

!

p(x∗), (2.7)

sendo, x∗ = (x∗ 1, . . . , x

∗ m)

′,

x∗

i = xi/γi se xi ≥ 0 e x∗i =xiγi se xi <0. Os parâmetros

de assimetria são dados porγ = (γ1, . . . , γm)′, com γi >0. Seγi = 1 então a marginal

correspondente é simétrica.

Os momentos de p(x|γ) podem ser obtidos em função dos momentos absolutos das

distribuições marginais dep(x) como em Fernandez & Steel (1998). Isto é,

E(Xir|γi) =

γr+1

i + (−1)r/γr+1

γi+ 1/γi

Mr, (2.8)

sendo

Mr = 2

Z ∞

0 x r

i p(xi)dxi,

para qualquer r∈N.

Em geral, mesmop(x) sendo padronizada a distribuição resultantes(x|γ) não será

padronizada. Mas desde que o primeiro momento absoluto da distribuição marginal

p(xi) seja conhecido podemos utilizar a expressão (2.8) para obtermos o vetor de médias

µ = (µ1, . . . , µm)′ e o vetor de variâncias σ2 = (σ12, . . . , σm2)

′ de

s(x|γ). Como p(x)

é padronizada, é fácil ver que M2 = 1, logo da expressão (2.8) temos as médias e as

variâncias de p(x|γ):

µi = E(Xi|γi) = (γi−γ

−1

i )M1, (2.9)

σ2i = γ

3 i +γ

−3

i

γi+γ

−1

i

M2 −µ2i = (γi2+γ

−2

i −1)−µ2i, (2.10)

para i= 1, . . . , m.

pro-2.2 Método Multivariado 22

babilidade do vetor aleatório Z = (Z1, . . . , Zm)′, no qual Zi = (Xi −µi)/σi, a qual é

dada por:

p(z|γ) = 2m

"m Y

i=1

γi

1 +γ2 i

σi

#

p(z∗), (2.11)

sendo, z∗ i =

(ziσi+µi)/γi, se zi ≥ −µi/σi

(ziσi+µi)γi, se zi <−µi/σi.

(2.12)

A seguir aplicaremos o método para as distribuições de probabilidade Normal,

t-Student e GED multivariadas. Vale lembrar que para obter o caso univariado das

distribuições a seguir, basta utilizarm = 1.

2.2.1

Normal

A distribuição Normalm-Variada denotada por N(0,Im) é definida como produto de

m distribuições Normais Padrão N(0,1), logo possui distribuições marginais N(0,1).

A distribuiçãoN(0,Im) é dada por:

p(x) = 1

(2π)m/2 exp

(

−12

m

X

i=1

x2i

)

. (2.13)

Calculando o momento absoluto da N(0,1), temos:

M1 =

2 (2π)1/2

Z ∞

0 xiexp

( −x 2 i 2 ) dxi = 2

(2π)1/2. (2.14)

Logo, substituindo (2.14) em (2.9) obtemos as médias marginais da versão

assimé-trica da função de densidade (2.13):

µi = (2/π)1/2(γi−γ

−1

2.2 Método Multivariado 23

Para i = 1, . . . , m. As variâncias marginais são obtidas diretamente da expressão

(2.10). Por fim, da expressão (2.11) obtemos a distribuição de probabilidade Normal

Assimétrica e Padronizada (SSN(0,Im,γ),Standard Skew Normal).

p(z|γ) =

2

π

m/2 m Y

i=1

γiσi

1 +γ2 i

!

exp

(

−12

m X i=1 z∗ i 2 ) ,

sendo,z∗

i dado pelas expressões (2.12).

2.2.2

t-Student

Uma generalização multivariada da distribuição t-Student é definida como:

p(x|ν) = Γ((ν+m)/2)

Γ(ν/2)[π(ν−2)]m/2 1 +

x′x

ν−2

!−(m+ν)/2

. (2.15)

Essa distribuição de probabilidade será denotada por ST(0,Im, ν) (Standard

t-Student), sendo essa padronizada e com distribuições marginais ST(0,1, ν). A

dis-tribuição ST(0,Im, ν) satisfaz a Definição 2.1 e portanto, podemos aplicar o método

de Bauwens & Laurent (2005).

Calculemos inicialmente o primeiro momento absoluto da distribuição ST(0,1, ν):

M1 =

2Γ((ν+ 1)/2)

Γ(ν/2)(π(ν−2))1/2

Z ∞

0 xi 1 +

x2 i

ν−2

!−ν+1 2

dxi

= 2Γ((ν+ 1)/2) Γ(ν/2)(π(ν−2))1/2

(ν−2)

(ν−1)

= Γ((ν−1)/2)

√

ν−2

Γ(ν/2)√π . (2.16)

assi-2.2 Método Multivariado 24

métrica da função de densidade (2.15) são formados pelos elementos:

µi = (γi−γi−1)

Γ((ν−1)/2)√ν−2

Γ(ν/2)√π .

Por fim, da expressão (2.12) obtemos a distribuição de probabilidade t-Student

assimétrica e padronizada (SST(0,Im,γ, ν), Standard Skew t-Student).

p(z|γ, ν) = √2 π

!m m Y

i=1

γiσi

1 +γ2 i

!

Γ(ν+m 2 )

Γ(ν

2)(ν−2)m/2

1 + z∗

′

z∗

ν−2

!−

m+ν 2

, (2.17)

sendo,σi e zi∗ dado pelas expressões (2.10) e (2.12), respectivamente.

2.2.3

GED

A distribuição GED (Generalized Error Distribution) padronizada é escrita no caso

univariado como:

p(x|k) =

"

Γ(3/k)

Γ(1/k)

#1/2 exp

−hΓ(3Γ(1/k/k))x 2ik/2

2Γ((k+ 1)/k) . (2.18)

Essa distribuição generaliza a distribuição Normal podendo ter caudas mais leves

(k > 2) ou mais pesadas (k <2) do que a Normal Padrão (N(0,1)) e se k = 2 obtemos

a distribuição Normal.

Algumas generalizações multivariadas da distribuição GED foram propostas na

li-teratura, como por exemplo em Gómez et al. (1998) e Giller (2005), mas as marginais

dessas distribuições são difíceis de obter, assim como os momentos absolutos das

mar-ginais. Por este motivo, neste trabalho optou-se por utilizar a distribuição conjunta de

mvariáveis aleatórias independentes, garantindo assim, que as marginais serão a

2.2 Método Multivariado 25

do vetor aleatórioX = (X1, . . . , Xm)′ é dada por:

p(x|k) =

"

Γ(3/k)

Γ(1/k)

#m/2 exp

−hΓ(3Γ(1/k/k))

ik/2 Pm

i=1|xi|k

[2Γ((k+ 1)/k)]m . (2.19)

Como a distribuição (2.18) é padronizada, teremos E(X) = 0 e V ar(X) = Im

e assim podemos utilizar o método de Bauwens & Laurent (2005) para inserir

assi-metria. Para facilitar a notação referiremos a distribuição GED Multivariada como

GED(0,Im, k) e a distribuição resultante da aplicação do método e padronizada como

SSGED(0,Im,γ, k) (Standard Skew GED).

Calculemos inicialmente o primeiro momento absoluto da distribuiçãoGED(0,1, k):

M1 = 2

"

Γ(3/k)

Γ(1/k)

#1/2

1 2Γ((k+ 1)/k)

Z ∞

0 x exp

−

"

Γ(3/k)

Γ(1/k)x

2

#k/2

dx

=

"

Γ(3/k)

Γ(1/k)

#1/2

1 Γ((k+ 1)/k)

Γ((k+ 1)/k)Γ(2/k)

Γ(3/k)

= Γ(2/k)

[Γ(1/k)Γ(3/k)]1/2. (2.20)

Logo, substituindo (2.20) na expressão (2.8) temos que o vetor de médias da versão

assimétrica da função de densidade (2.19) é formado pelos elementos:

µi = (γi−γ

−1

i )

Γ(2/k)

[Γ(1/k)Γ(3/k)]1/2, (2.21)

para i= 1, . . . , m.

2.2 Método Multivariado 26

Assimétrica e Padronizada (SSGED(0,Im,γ, k), Standard Skew GED):

p(z|γ) = 2m

"m Y

i=1

γi

1 +γ2 i

σi

# "

Γ(3/k)

Γ(1/k)

#m/2 exp

−hΓ(3Γ(1/k/k))

ik/2 Pm

i=1|z ∗ i|k

(2/k)m[Γ(1/k)]m , (2.22)

sendoµi, σ2i e z ∗

i dados por (2.21), (2.10) e (2.12), respectivamente.

Assim, como a distribuição SSN consiste em caso particular da SST, também

consiste em um caso particular daSSGED, com k= 2.

As distribuições de probabilidade apresentadas neste capítulo serão aplicadas no

contexto de modelos GARCH univariados e multivariados, os quais serão apresentados

Capítulo 3

Modelos GARCH

Na modelagem estatística paramétrica de volatilidade, os modelos GARCH (

Genera-lized Autoregressive Conditional Heteroscedasticity) estão entre os principais modelos

empregados. O sucesso desses modelos deve-se principalmente à incorporação de

cer-tas características de dados financeiros em suas estruturas, tais como acomodação de

caudas pesadas e autocorrelação entre os quadrados de retornos financeiros.

É uma extensão natural considerar-se a modelagem simultânea de um conjunto de

séries de retornos definindo-se modelos GARCH multivariados. Podemos estar

inte-ressados por exemplo em estudar as relações entre as volatilidades e co-volatilidades

de vários mercados. Claramente, a construção de medidas de risco de um portfólio de

ativos financeiros será influenciada pela estrutura de dependência entre as séries que

compõem o portfólio.

Neste capítulo serão apresentados o modelo GARCH univariado de Bollerslev (1986)

e duas das principais extensões multivariadas, o CCC-GARCH de Bollerslev (1990) e

o DCC-GARCH de Engle (2002).

3.1 Modelos Univariados 28

3.1

Modelos Univariados

Considerey={yt, t= 1, . . . , T}como uma série de retornos. O modelo GARCH(p,q)

é definido como:

yt = ǫt

q

ht , ǫt ∼D(0,1) (3.1)

ht = ω+

p

X

i=1

αiy2t−i+ q

X

j=1

βjht−j, (3.2)

sendo os ǫt independentes e identicamente distribuídos e D(0,1) uma distribuição de

probabilidade com média zero e variância 1. Então ht é a variância condicional (não

observável) de yt dada a informação prévia It = {yt−1, yt−2, . . .}. As restrições

sufici-entes de positividade e estacionaridade deht são ω > 0, αi ≥ 0, i = 1, . . . , p, βj ≥ 0,

j = 1, . . . , q e Pp

i=1αi+Pqj=1βj <1.

Considerando a esperança e a variância de yt dadoIt, temos:

E[yt|It] =

q

htE[ǫt|It] =

q

ht E[ǫt] = 0 (3.3)

V ar[yt|It] = E[y2t|It] =ht V ar[ǫt] =ht. (3.4)

Logo, podemos utilizar a equação (3.3) para calcular a esperança incondicional:

E[yt] =E[E[yt|It]] = E[0] = 0.

Considerando agora a equação (3.4) para calcular variância incondicional, temos:

3.1 Modelos Univariados 29

Assumindo que a série y seja estacionária das equações (3.2) e (3.5) é fácil ver que

E[yt2] = ω

1− Pp

i=1αi+Pqj=1βj

. (3.6)

Da equação (3.6), temos que, para existir a variância incondicional deyté necessário

quePp

i=1αi+Pqj=1βj <1, justificando assim a restrição de estacionaridade do modelo.

Como da expressão (3.1) temos queǫt=yt/√ht, podemos escrever a fdp condicional

do retornoyt em função da fdp de ǫt. Obtemos assim,

p(yt|It) = (ht)−1/2pǫ(yt/

q

ht), (3.7)

sendopǫ a função de densidade de probabilidade deǫt. Agora, podemos obter a função

de verossimilhança do modelo substituindo (3.7) em (1.1). Logo, a função de

verossi-milhança do modelo será dada por:

L(θ) =

T

Y

t=1

(ht)

−1/2

pǫ(yt/

q

ht),

sendoθ = (ω, α1, . . . , αp, β1, . . . , βq)′ o conjunto de todos os parâmetros.

Vale notar que mesmo se ǫt ∼ N(0,1) a distribuição incondicional de yt não é

a Normal, em particular tendo caudas mais pesadas do que a Normal. No entanto,

existe evidência na literatura de que muitas séries temporais financeiras tendem a ter a

curtose observada ainda maior do que aquela implicada por um modelo GARCH com

erros normais. Sendo assim, alguns autores têm proposto distribuições com caudas

mais pesadas do que a Normal para os erros ǫt. Por exemplo, a distribuiçãot-Student

com ν graus de liberdade (Baillie & Bollerslev (1989), Ardia (2008)).

Identificar a ordem de um modelo GARCH a ser ajustado a uma série pode ser

3.1 Modelos Univariados 30

exemplo: (1,1), (1,2), (2,1) e (2,2)) e escolhe-se o modelo com base em critérios, como

o AIC (Akaike 1974) e o BIC (Schwarz 1978), entre outros. O autor também afirma,

que na maioria das series financeiras um modelo GARCH(1,1) é o mais parcimonioso

para descrever a volatilidade.

Nesta dissertação, o desenvolvimento do algoritmo de estimação será focado no

modelo GARCH(1,1), já que modelos GARCH de outras ordens podem ser estimados

de forma semelhante. A distribuição de probabilidade dos erros será considerada na

forma assimétrica apresentada no Capítulo 2, lembrando que para obter o caso simétrico

basta fixarγ = 1.

Sob o enfoque Bayesiano é necessário determinar a distribuição a priori dos

parâ-metros do modelo. Para os parâparâ-metros do GARCH(1,1) utilizaremos as distribuições

a priori propostas em Ardia (2006). Estás são normais truncadas no espaço

paramé-trico de cada um dos parâmetros, também assumiremos independência a priori entre

os parâmetros, desta forma obtemos: ω ∼ N(µω, σ2ω)I(ω>0), α1 ∼ N(µα, σα2)I(0<α<1)

e β1 ∼ N(µβ, σβ2)I(0<β<1), sendo µω, µα, µβ, σω2, σα2 e σβ2 hiperparâmetros. A notação

N(µ, σ2)I

(a<x<b), com b > a, representa a função densidade de probabilidade:

1

φ(b)−φ(a)×

1

√

2πσ2 exp −

(x−µ)2

2σ2

!

, x∈(a, b),

sendo φ(.) a função de densidade acumulada da distribuição normal com média µ e

variânciaσ2.

No caso, de utilizamos uma distribuição assimétrica, como as apresentadas no

Ca-pítulo 2, será necessário estimar o parâmetro assimetria, neste caso Fernandez & Steel

esco-3.1 Modelos Univariados 31

lher os valores de a e b de modo queE(γ) = 1.

1 =Eγ2(γ) =

ba

Γ(a)

Z ∞

0 γ (γ 2)a−1

e−bγ2

dγ2

= ba Γ(a)

Z ∞

0 (γ

2)(a+0,5)−1

e−bγ2

dγ2

= ba Γ(a)

Γ(a+ 0.5) ba+0.5 ,

o que implica,

b=

Γ

a+1 2

Γ(a)

2

. (3.8)

Considerando b como em (3.8) podemos fixar o valor de a controlando a variância

a priori e a probabilidade a priori de γ ∈ (0,1). Fixando a = 0,5 obtemos b ≈ 0,32,

o que nos leva a V ar(γ) = π/2−1 ≈ 0,57 e P(0 < γ < 1) ≈ 0,58 o que parece ser

uma escolha razoável. Além disso, esta particular escolha é equivalente a especificar

γ ∼N(0, 0,64−1)

I(γ>0), pois considerando Πγ e Πγ2 como as densidades a priori de γ

eγ2, respectivamente, temos:

Πγ(γ|a= 0,5, b= 0,32) = 2γ×Πγ2

γ2|a= 0,5, b = 0,32

∝ γ (γ2)1/2−1

exp(−0,32γ2)

∝ exp

−12 0,64γ2

∝ exp

(

− γ

2

2 (0,64)−1

)

, γ∈(0,∞).

Ainda, quando utilizarmos a distribuição SST(0,1, γ, ν) apresentada em (2.17)

ou SSGED(0,1, γ, k) apresentada em (2.22) devemos estimar o parâmetro de cauda

ν ou k, respectivamente. Neste caso, será utilizado ν ∼ N(µν, σν2)I(ν>2) e k ∼

N(µk, σk2)I(k>0), sendoµν, µk, σν2 e σ2k hiperparâmetros.

3.2 Modelos Multivariados 32

prioris, facilita a inserção de informação em uma determinada região de interesse

atra-vés dos parâmetros µ e σ2 da distribuição Normal (N(µ, σ2)), mesmo que no caso de

truncamento esses hiperparâmetros não representem a média e a variância, mas ainda

controlam a região de maior massa de probabilidade. A seguir apresentaremos os

mo-delos multivariados e logo, em seguida apresentaremos dois algoritmos de simulação

da distribuição a posteriori dos parâmetros que pode ser tanto usado para o modelo

multivariado quando para o modelo univariado.

3.2

Modelos Multivariados

Considere yt = (yt1, . . . , yt,m)′ como sendo um vetor de retornos no instantet para m

séries temporais. Assim, as extensões multivariadas dos modelos GARCH podem ser

escritas como:

yt =H

1/2

t ǫt, (3.9)

sendoHt a matriz de covariâncias condicionais eH

1/2

t a matrizm×mpositiva definida,

obtida pela decomposição de Cholesky da matrizHt. O vetor dos erros ǫt tem ordem

m×1 e tem média e variância dado por:

E(ǫt) = 0

V ar(ǫt) = Im,

sendo,Im a matriz identidade de ordem m.