199 REnCiMa, v. 11, n.3, p. 199-211, 2020 doi.org/10.26843/rencima. eISSN: 2179-426X

EDUCAÇÃO FINANCEIRA: UM ESTUDO DE CASO COM JOVENS DO

ENSINO MÉDIO NA CIDADE DE SÃO PAULO

FINANCIAL EDUCATION: A CASE STUDY WITH HIGH SCHOOL YOUNG PEOPLE IN THE CITY OF SÃO PAULO

Jefferson Oliveira Cristovão da Luz

Universidade Cruzeiro do Sul / CETEC, profjeffluz@hotmail.come https://orcid.org/0000-0002-1704-6326

Marcio Eugen Klingenschmid Lopes dos Santos

Universidade Cruzeiro do Siul / PPECM, marcioeugen@gmail.com https://orcid.org/0000-0002-9812-5981

Alex Paubel Junger

Universidade Cruzeiro do Siul / PPECM, alexpaubel@hotmail.com https://orcid.org/0000-0002-5072-1012

Resumo

Nos últimos anos, a economia brasileira tem sofrido devido ao aumento das taxas de desemprego e a incerteza do mercado de trabalho e isso tem levado a mudança de comportamento da sociedade. Os cidadãos têm preferido poupar os recursos financeiros que possuem, porém, essa característica é observada em jovens e adultos que estão inseridos no mercado de trabalho. No entanto, entende-se que há uma necessidade de se falar sobre educação financeira para os jovens, identificar como esses adolescentes controlam suas finanças e orientá-los de como podem melhorar a gestão de seus recursos. Para que fosse possível, realizou-se pesquisa em duas escolas, uma da rede pública estadual e outra da rede particular, sendo 124 e 118 alunos entrevistados, respectivamente. O questionário utilizado continha 9 questões fechadas com o intuito de compreender a relação dos jovens com os recursos financeiros que lhes são submetidos. Com o questionário respondido foi possível traduzir as informações obtidas, classificá-las e analisá-las, para assim, obter um diagnóstico preciso da real condição dos adolescentes com relação a Educação Financeira e, assim, conseguir orientá-los em suas deficiências.

200 REnCiMa, v. 11, n.3, p. 199-211, 2020

Após análise dos dados, constatou-se que a maioria dos alunos dizem saber o que é Educação Financeira e admitem ser relevante a orientação deles ainda na adolescência. No entanto, para mais de 80% deles, a orientação é de responsabilidade da família. Assim como, para mais de 70% dos entrevistados, é importante que os pais compartilhem com seus filhos os problemas financeiros da casa. Concluiu-se que, os jovens sabem da importância de um planejamento e controle orçamentário, além da sua participação nos problemas financeiros familiar enquanto jovem, pois, assim, tornar-se-á um adulto consciente, capaz de identificar e desenvolver ações que evitem o endividamento, a inadimplência e o descontrole de seus recursos.

Palavras-chave: Educação financeira. Adolescência. Planejamento familiar. Dinheiro. Abstract

In recent years, the Brazilian economy has suffered due to the increase in unemployment rates and the uncertainty of the labor market and this has led to change in society's behavior. Citizens have preferred to save the financial resources they have, however, this characteristic is observed in young people and adults who are part of the labor market. However, it is understood that there is a need to talk about financial education for young people, to identify how these adolescents control their finances and to guide them in how they can improve the management of their resources. in two schools, one in the state public network and another in the private network, with 124 and 118 students interviewed, respectively. The questionnaire used contained 9 closed questions in order to understand the relationship between the young people and the financial resources submitted to them.With the questionnaire answered, it was possible to translate the information obtained, classify it and analyze it, in order to obtain an accurate diagnosis of the real condition of the adolescents in relation to Financial Education and, thus, to be able to guide them in their deficiencies. of the data, it was found that most of the students say they know what Financial Education is and they admit that it is relevant to orient them even in adolescence. However, for more than 80% of them, guidance is the responsibility of the family. As for more than 70% of respondents, it is important that parents share their financial problems with their children. young people are aware of the importance of budget planning and control, as well as their participation in family financial problems as a young person, because in this way, they will become a conscious adult capable of identifying and developing actions that avoid indebtedness, lack of control of their resources.

201 REnCiMa, v. 11, n.3, p. 199-211, 2020

Introdução

A evolução do ser humano através dos séculos é notória em diversos setores, no entanto, quando fala-se em administrar seu dinheiro, não se tem a mesma certeza. Todos estão inseridos numa sociedade capitalista, que coloca preço em tudo, mas, que não consegue controlar suas finanças.

No Brasil, esta condição é ainda mais destacada ao observar-se, por exemplo, os dados da inadimplência da população brasileira que, em março 2019, segundo estudo da Serasa Experian, atingiu 40,3% ou 63 milhões de pessoas em todo o território nacional.

Outro estudo importante para se observar é o de empreendedorismo no país. Segundo pesquisa realizada em 2018 pela Global Entrepreneurship Monitor (GEM), com o apoio do Sebrae, 52 milhões de brasileiros se tornaram empreendedores. Entretanto, uma pesquisa realizada pelo IBGE em 2016 divulgou que, 38% das empresas abertas em 2011 não sobreviveram aos 5 primeiros anos. Esses estudos não explicam os motivos que levam as empresas a fecharem suas portas.

Com a crise econômica vivida pelo Brasil nos últimos anos, o aumento da taxa de desemprego e a busca por uma colocação no mercado de trabalho, os brasileiros estão aprendendo, mesmo que de forma “obrigatória” e “involuntária”, a economizar, a poupar seus recursos financeiros.

Esse novo perfil da população influencia diretamente na economia do país, uma vez que o dinheiro não circula rapidamente, muitos produtos ficam “encalhados” nos estoques das empresas e/ou nas prateleiras das lojas, enquanto o dinheiro está parado em uma poupança que não tem bons rendimentos.

Outro fator que tem motivado uma mudança de comportamento econômico na sociedade é o fato dos jovens buscarem sua independência profissional, ou seja, não querem cumprir horário de trabalho, não querem ficar presos dentro de um escritório, querem ser seus próprios chefes, estipular seu próprio horário de trabalho, determinar suas metas e cumpri-las como preferirem, entre outras coisas. Porém, muitos desses novos profissionais não sabem lidar com os recursos financeiros que possuem e, muitas vezes se veem com dificuldades para prosseguir com seus sonhos e projetos ou endividados financeiramente. É o que Guttman (1994) chama de economia do endividamento.

Essa política do endividamento é adotada por muitos países, principalmente em momentos em que o cenário econômico é bom. Tal política é impulsionada por baixas taxas de juros para a indústria e comércio, facilitação de créditos para a população, incentivando a prática consumista, entre outras. Por exemplo, o uso dos cartões de crédito com limites maiores do que o salário mensal do indivíduo, com facilidades de parcelamento, dá ao cidadão a sensação de possuir mais dinheiro do que este realmente tem.

Diante deste cenário, percebeu-se a importância da Gestão Financeira na sociedade, na orientação para a tomada de decisão de forma assertiva pelo indivíduo para que este obtenha êxito em seus projetos, sejam eles pessoais, profissionais ou empresariais e, com isso, ajude a economia do país.

202 REnCiMa, v. 11, n.3, p. 199-211, 2020

A partir de estudos como os supracitados e de resultados cada vez mais preocupantes, o deputado Lobbe Neto escreveu o Projeto de Lei Nº 171/09 que foi rejeitado pela Câmara dos Deputados em setembro 2013, com a finalidade de incluir no currículo acadêmico, nos últimos quatro anos do ensino fundamental II e nos três anos do ensino médio, a disciplina de Educação Financeira. No entanto, a BNCC (Base Nacional Comum Curricular) incluiu-a como tema transversal que constarão no currículo escolar de todas as escolas brasileiras nos próximos anos.

O professor, educador e terapeuta financeiro, Reinaldo Domingos, idealizador da metodologia DSOP, vem disseminando pelo Brasil e pelo mundo a Educação Financeira para jovens e adultos através da consultoria DSOP. Sua consultoria foi adotada por mais de 500 instituições escolares particular pelo país e algumas instituições escolares públicas nos municípios de São Paulo, Goiânia e Vitória.

A partir dos estudos acima, desejou-se saber como os adolescentes veem a Educação Financeira e como a escola pode ajudar as famílias na orientação desses jovens para formar adultos conscientes financeiramente.

Para realizar o presente trabalho fez-se uma pesquisa bibliográfica sobre o tema e conceitos de Educação Financeira, além de questionário com 9 perguntas fechada com o intuito de compreender a relação dos jovens com os recursos financeiros que lhes são submetidos.

A pesquisa foi realizada com alunos do Ensino Médio, em duas escolas, uma da rede pública estadual e outra da rede particular, sendo 124 e 118 alunos entrevistados, respectivamente.

Desenvolvimento

Para Silva e Menezes (2001), uma pesquisa pode ser classificada quanto a sua natureza; forma de abordagem do problema; seus objetivos; e os procedimentos técnicos.

Para Cervo e Bervian (2002) as formas e objetos podem ser classificados como descritivo, experimental ou exploratório. Descritiva quando se observa, registra-se, analisa-se e correlaciona-se com fatos ou fenômenos sem manipulá-los. Experimental quando se manipula diretamente as variáveis relacionadas com o objeto de estudo. E exploratória quando se conhece pouco o objeto de estudo, sendo assim, traça-se objetivos e busca-se informações sobre o assunto.

Classifica-se a pesquisa como quali-quanti exploratória, uma vez que, o grupo escolhido é de adolescentes que cursam o ensino Médio, tanto do ensino particular quanto do ensino público, e o objeto de estudo é a forma com que estes lidam com suas finanças.

Para desenvolver a pesquisa utilizou-se de questionário com nove perguntas fechadas destinadas apenas aos estudantes do ensino Médio. Responderam o questionário, 124 alunos da rede pública e 118 da rede particular. As respostas obtidas serão traduzidas em informações, classificadas e analisadas, para assim, obter um diagnóstico preciso da real condição dos adolescentes com relação a Educação Financeira.

203 REnCiMa, v. 11, n.3, p. 199-211, 2020

Revisão teórica

O estudo da Educação Financeira tem se tornado motivo de discussões nos últimos anos em nosso país, porém, este ainda é um tema de difícil abordagem na prática.

Para que haja uma melhor compreensão sobre a importância da Educação Financeira para a economia nacional e mundial, é necessário que conheça-se o seu significado, os conceitos e elementos que a formam e, principalmente, como ela pode ser “aliada” daqueles que a entendem, estudam, desenvolvem habilidades que propiciam a melhora e garantem um conforto financeiro.

Segundo Modernell (2010), a Educação Financeira é um “conjunto de orientação e esclarecimentos sobre posturas e atitudes adequadas no planejamento e no uso de recursos financeiros pessoais”.

Já a OCDE (2005), define educação financeira como:

[...] o processo pelo qual consumidores e investidores melhoram seu entendimento sobre os conceitos e os produtos financeiros e, através da informação, instrução e/ou conselhos objetivos, desenvolvam as habilidades e a confiança para conhecer melhor os riscos e as oportunidades financeiras, e assim tomarem decisões fundamentadas que contribuem para melhorar seu bem-estar financeiro (OCDE, 2005, p.13) Isto posto, pode-se afirmar que a educação financeira é relevante para o processo de formação do indivíduo, uma vez que auxilia as pessoas a tomarem decisões e a evitarem o endividamento pessoal, provenientes do consumo desenfreado das famílias.

Esse consumo é incentivado pelas políticas econômicas nacionais com a facilitação de crédito, prazos prolongados, juros baixos (para as indústrias e comércio) subsidiados pelo governo, no entanto, para que isso seja possível é preciso que o consumo interno se mantenha em altos níveis, o que garantirá o equilíbrio nas contas públicas.

O Brasil passou por este processo nos anos que antecederam a crise de 2014. A economia brasileira estava aquecida, as pessoas compravam televisores, computadores, eletrodomésticos, outras trocaram seus carros e casas. As contas chegaram, o endividamento familiar cresceu, as expectativas de consumo não foram atendidas, as mercadorias ficaram paradas nos estoques das fábricas e/ou prateleiras das lojas e as vendas ficaram muito abaixo dos anos anteriores.

Como consequência, observou-se o crescimento da inadimplência que era de 24,5% em 2014 para 40,3% em 2019, segundo estudo do Serasa Experian.

Porém, questiona-se: Quem deve orientar e esclarecer a sociedade sobre como fazer a Gestão dos Recursos Financeiros?

Para responder a indagação, Modernell (2010) diz que as escolas podem “preparar as novas gerações para fazer o uso inteligente e responsável do dinheiro e dos recursos disponíveis, escassos ou abundantes contribuindo para o crescimento socialmente responsável da economia e dos índices de qualidade de vida”.

204 REnCiMa, v. 11, n.3, p. 199-211, 2020

Já para Reinaldo Domingos “a Educação financeira deve começar na infância – sendo estimulada em casa e, posteriormente, em sala de aula, ou seja, nas escolas.”

O MEC, através da BNCC, incluiu a Educação Financeira entre os temas transversais que deverão constar nos currículos escolares dos estados e municípios de todo o Brasil nos próximos anos. O intuito do MEC é fazer com que o aluno, desde cedo, desenvolva a capacidade de planejar sua vida, sua família, sua renda e, com isso, aprenda a tomar decisões financeiras com sabedoria.

Quais as atitudes adequadas para planejar os recursos financeiros pessoais?

A OCDE (2005) considera que a educação financeira é relevante independentemente do nível de renda da pessoa ou família. Esta deve ser trabalhada desde a mesada na infância, compra do lanche na escola, os presentes ganhos em dinheiro, seja no aniversário, Natal, dias das crianças, até os trabalhadores que estão encerrando sua vida profissional e querem garantir uma aposentadoria confortável e segura.

Ela pode auxiliar na disciplina familiar criando hábitos de poupar, proporcionando condições para o financiamento da educação dos filhos, possuírem um plano de saúde, adquirirem bens e desfrutarem de uma vida mais confortável. As relações com as finanças pessoais estão muito ligadas à estrutura familiar.

Orientar as pessoas sobre o uso consciente dos recursos financeiros, dos vários tipos de créditos e como usá-los, evitando o endividamento e a inadimplência, diagnosticando periodicamente a situação financeira pessoal. Com isso, ensina-se a importância do controle financeiro, de evitar o desperdício e de se fazer um planejamento para decidir quais investimentos são viáveis.

Para Reinaldo Domingos é preciso cultivar nas pessoas a capacidade de sonhar e de poupar recursos financeiros para a realização destes sonhos, sendo um de curto, outro de médio e um terceiro de longo prazo. Ele ensina que se deve primeiro retirar do orçamento financeiro familiar um valor destinado aos sonhos e, posteriormente, para as despesas e, assim, verificar-se o saldo do mês.

Em qual idade tais orientações devem se iniciar? Como fazê-lo?

Para Modernell é preciso orientar toda a comunidade fazendo com que a mensagem chegue as crianças, principalmente, na fase de alfabetização. Reinaldo Domingos concorda com Modernell, alegando que, “a partir dos três anos de idade, a criança já tem condições de assimilar algumas lições básicas sobre quantidade e sobre elementos que fazem parte do dinheiro em primeira instância.”

Bernheim, Garret e Maki (1997) afirmam que 60% dos estados americanos, até o ano de 1985, já haviam incluído a Educação Financeira como tema obrigatório nas escolas secundárias. O objetivo era preparar os jovens para a vida adulta. Eles realizaram pesquisa e constataram que consumidores que receberam orientação sobre educação financeira na escola adquiriram o hábito de poupar e acumular riqueza na fase adulta.

205 REnCiMa, v. 11, n.3, p. 199-211, 2020

No Brasil a discussão sobre políticas públicas que incluem a educação financeira como tema obrigatório nas escolas é recente e só foi possível com a BNCC que ainda será implantada.

A BNCC acredita que a Educação Financeira está ligada à formação de comportamentos do indivíduo em relação às finanças. “A contribuição mais importante da Educação financeira é ajudar o aluno, desde cedo, a desenvolver a capacidade de planejar sua vida, sua família, e tomar boas decisões financeiras”, explica Cláudia Forte, superintendente AEF Brasil.

O papel da família nesta educação também é muito importante, pois durante este período são dela as principais, e até mesmo única fonte de renda desta criança ou adolescente (SAVÓIA; SAITO; SANTANA, 2007).

Entretanto, a economia do país só sentirá os efeitos positivos quando capacitar profissionais (professores), comunidade e ensinar a todos, independentemente de idade, classe social.

Análise de Resultados

Através desse questionário, será possível identificar a forma com que esses adolescentes lidam com suas finanças. Abaixo os gráficos da pesquisa aplicada:

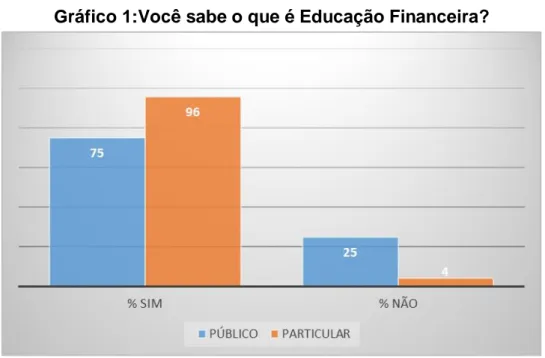

Gráfico 1:Você sabe o que é Educação Financeira?

Fonte: Elaborado pelos autores

Ao serem questionados se sabiam o que é Educação Financeira, 75% dos alunos da rede pública responderam que sim, contra 96% da rede particular. Este já é um ponto que nos faz refletir sobre o conhecimento a respeito da educação financeira, uma vez que ambos os grupos apresentam percentuais altos neste item.

206 REnCiMa, v. 11, n.3, p. 199-211, 2020

Gráfico 2:A Educação Financeira é importante na adolescência para a formação de um adulto consciente financeiramente?

Fonte: Elaborado pelos autores

Com relação a importância da Educação Financeira na adolescência, tanto a escola pública quanto particular tiveram desempenho parecido, 96% contra 97% respectivamente acreditam que é importante. Vale destacar que pela pesquisa tende a dizer que o jovem já tem consciência sobre a importância de lidar com seu próprio dinheiro e consequentemente com seu futuro financeiro

Gráfico 3:Você acredita que os pais devem dar mesadas aos filhos?

Fonte: Elaborado pelos autores

Já ao serem questionados sobre mesadas, 57% dos alunos da rede pública responderam que os pais devem dar mesada aos filhos, já na rede particular esse número foi um pouco maior, 63%. Esta questão merece uma reflexão quanto ao contexto social de cada grupo envolvido se encaixa e o que pode ter levado os alunos a estes percentuais de resposta.

207 REnCiMa, v. 11, n.3, p. 199-211, 2020

Gráfico 4:Se sua resposta acima foi não, você acredita que eles devem dar dinheiro de acordo com as suas necessidades?

Fonte: Elaborado pelos autores

Dos alunos que acham que os pais não devem dar mesadas aos filhos, 77% da rede pública contra 66% da rede particular acreditam que os pais devem dar dinheiro aos filhos conforme suas necessidades. Esta questão merece ser analisada em conjunto com a questão anterior e nos faz pensar no papel dos pais e da função da mesada no contexto da educação financeira.

Gráfico 5:Se optarem por mesadas, você acha que eles podem interferir na sua forma de gastá-la?

Fonte: Elaborado pelos autores

Para 54% dos alunos da rede pública os pais não devem interferir na forma com que os jovens gastam sua mesada. Na rede particular essa porcentagem é de 51%. Ambos os grupos tem opiniões praticamente idênticas. Seria interessante explorar mais e entender melhor as características de cada grupo.

208 REnCiMa, v. 11, n.3, p. 199-211, 2020

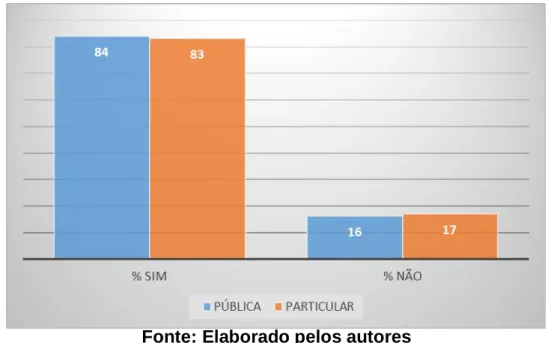

Gráfico 6:Você acha que a orientação aos adolescentes sobre a Educação Financeira é um dever da família?

Fonte: Elaborado pelos autores

Tratando-se da orientação dos jovens sobre a Educação Financeira, 84% dos alunos da rede pública acreditam ser responsabilidade da família, contra 83% da rede particular. Ambos concordam com a responsabilidade quanto a educação financeira, que merece algum aprofundamento para entender se estes pais são realmente capacitados a darem este tipo de formação.

Gráfico 7:Se sua resposta acima foi não, você acredita que a orientação aos adolescentes é dever da escola?

Fonte: Elaborado pelos autores

Para os alunos que pensam que a família não é responsável por orientar os jovens, 30% da rede pública dizem que é dever da escola, já na rede particular 50% acreditam que a escola tenha esse dever.

209 REnCiMa, v. 11, n.3, p. 199-211, 2020

Gráfico 8:Você concorda que os pais devem compensar seus filhos financeiramente por tarefas cumpridas, como por exemplo, tirar boas notas na escola ou levar o lixo

para fora?

Fonte: Elaborado pelos autores

Quando questionados se os pais deveriam compensar financeiramente os filhos por tarefas cumpridas, 57% dos jovens da rede pública responderam que sim contra 34% da rede particular.

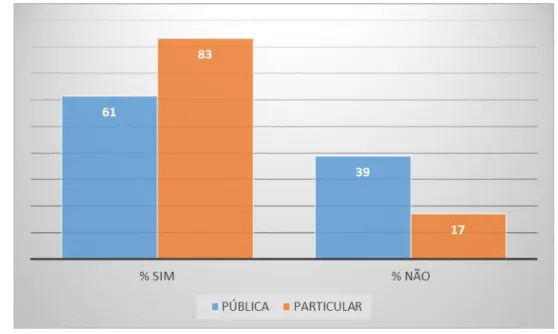

Gráfico 9:Você acha certo os pais que compartilham com seus filhos problemas financeiros familiar?

Fonte: Elaborado pelos autores

Com relação aos pais compartilharem com seus filhos problemas financeiros, 61% dos alunos da rede pública acham certo e na rede particular essa porcentagem aumenta para 83%.

210 REnCiMa, v. 11, n.3, p. 199-211, 2020

Considerações Finais

A população brasileira, que durante uma década (2004 à 2014) “aderiu” a prática consumista de produtos e serviços, impulsionada pela facilitação de créditos para a população para a compra de bens, trocas de carros e casas e, principalmente crédito estudantil, com o intuito de “equilibrar a balança econômica’ com os impostos arrecadados, que tinha do outro lado desta “balança”, taxas de juros baixos, subsidiados pelo governo à indústria e o comércio como incentivo à produção, levou a sociedade a altos índices de inadimplência.

Essa inadimplência acarretou a crise econômica vivida pelo Brasil desde 2014, o aumento dos índices de desemprego, o fechamento de empresas e a difícil busca por recolocação no mercado de trabalho. Com isso, o brasileiro tem mudado o seu comportamento econômico-financeiro.

Percebeu-se, então a importância da Gestão Financeira da sociedade para a economia do país. Além disso, o novo perfil do trabalhador que prefere ser seu “próprio chefe” e terceirizar sua mão de obra a cumprir horário de trabalho determinado por alguém dentro de um escritório.

Diante do cenário supracitado desejou-se identificar e entender como os jovens veem a Educação Financeira, como lidam com suas finanças, como as famílias e a escola auxiliam na formação destes jovens.

Para tornar o presente trabalho possível, realizou-se uma pesquisa com alunos do Ensino Médio da escola estadual Carlos Gomes e do colégio Emília Marinho, sendo 124 e 118 alunos entrevistados, respectivamente. Ambas as escolas estão localizadas em São Miguel Paulista na zona Leste de São Paulo, capital.

Após analisar a pesquisa realizada, constatou-se que grande parte dos jovens dizem saber o que é Educação Financeira e reconhecem a importância de receber orientação ainda na adolescência sobre o tema.

Para mais de 80% dos entrevistados, a orientação sobre Educação Financeira é de responsabilidade da família e, para os que discordam, aproximadamente 40% acham que a escola deve se responsabilizar por essa tarefa.Com relação aos pais compartilharem os problemas financeiros da família com os filhos, mais de 70% acham certo.

Com os resultados obtidos pode-se dizer que os jovens sabem da necessidade do controle financeiro e da importância de se participar dos problemas familiares relacionados a esse assunto. Espera-se que no futuro eles adquiram habilidade para identificar e desenvolver ações que ajudem a população a se conscientizar financeiramente.

A pesquisa realizada teve um campo de atuação restrito, para que tais dados sejam comprovados é preciso que se faça novas abordagens com um número maior de jovens, de diversas regiões para que as informações colhidas obtenham maior precisão.

211 REnCiMa, v. 11, n.3, p. 199-211, 2020

Referências

CERVO, Amado L.; BERVIAN, Pedro A. Metodologia Científica. 5. ed. São Paulo: Prentice Hall, 2002.

DOMINGOS, Reinaldo. Como falar sobre dinheiro com seus filhos. Vol. 11. São Paulo: DSOP, 2013.

DOMINGOS, Reinaldo. [Acesso em: 01 de abril de 2015 às 19:28]. Disponível em: http://www.dsop.com.br/

MODERNELL, Álvaro. Semeando educação financeira. In: SEMINÁRIO COREMEC: A EDUCAÇÃO FINANCEIRA NA ESCOLA. 2008. [Acesso em:06 de maio de 2015 às 22:11]. Disponível em:

https://www2.mp.pa.gov.br/sistemas/gcsubsites/upload/39/05_Semeando_Educacao_Fina nceira.pdf/

SILVA, Edna Lúcia da; MENEZES, Estera Muszlkat. Metodologia da Pesquisa e Elaboração de Dissertação. 3ª ed. Florianópolis: Laboratório de ensino a distância da UFSC, 2001.

Brasil teve 2º melhor desempenho em empreendedorismo em 2018, Agência Brasil, 2019.Disponível em < https://agenciabrasil.ebc.com.br/economia/noticia/2019-02/brasil-teve-2o-melhor-desempenho-em-empreendedorismo-em-2018> Acesso em: 20. Maio.2019.

Número de inadimplentes alcança o recorde de 63 milhões em março, diz Serasa, G1-Globo, 2019. Disponível em < https://g1.globo.com/economia/noticia/2019/04/24/numero-de-inadimplentes-alcanca-o-recorde-de-63-milhoes-em-marco-diz-serasa.ghtml>Acesso

em: 10. Maio.2019.

Cresce número de jovens empreendedores no Brasil, Negocios e Gestão, 2019. Disponível em <https://empreendedor.com.br/noticia/cresce-numero-de-jovens-empreendedores-no-brasil/ >Acesso em: 29. Abril. 2019.

Por três anos seguidos, Brasil fecha mais empresas do que abre, diz IBGE,

G1-Globo,2019. Disponível em < https://g1.globo.com/economia/noticia/2018/10/03/por-tres-anos-seguidos-brasil-fecha-mais-empresas-do-que-abre-diz-ibge.ghtml > Acesso em: 08. Maio.2019.

Há um novo perfil corporativo sendo exigido no mercado de trabalho, Exame, 2018. Disponível em < https://exame.abril.com.br/carreira/ha-um-novo-perfil-corporativo-sendo-exigido-no-mercado-de-trabalho/ > Acesso em : 10. Abril.2019.