UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO EXECUTIVO

EDUARDO HENRIQUE PEREIRA FELIPE

A GRANDE RECESSÃO E SEUS REFLEXOS NA INDÚSTRIA CEARENSE DE CALÇADOS: UMA ANÁLISE DO PERÍODO 2001-2011

EDUARDO HENRIQUE PEREIRA FELIPE

A GRANDE RECESSÃO E SEUS REFLEXOS NA INDÚSTRIA CEARENSE DE CALÇADOS: UMA ANÁLISE DO PERÍODO 2001-2011

Monografia apresentada ao Curso de Economia da Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado da Universidade Federal do Ceará, para obtenção do grau de Bacharel em Economia.

Orientador: Prof. Dr. José de Jesus Sousa Lemos.

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca da Faculdade de Economia, Administração, Atuária e Contabilidade F353g Felipe, Eduardo Henrique Pereira.

A grande recessão e seus reflexos na indústria cearense de calçados: uma análise do período 2001-2011 / Eduardo Henrique Pereira Felipe - 2013.

77 f.: il.

Monografia (graduação) – Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária e Contabilidade, Curso de Ciências Econômicas. Fortaleza, 2013.

Orientação: Prof. Dr. José Jesus de Sousa Lemos.

1.Recessão (Economia) 2.Crise econômica 3.Calçados - indústria - Ceará. I. Título

EDUARDO HENRIQUE PEREIRA FELIPE

A GRANDE RECESSÃO E SEUS REFLEXOS NA INDÚSTRIA CEARENSE DE CALÇADOS: UMA ANÁLISE DO PERÍODO 2001-2011

Monografia apresentada ao Curso de Economia da Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado da Universidade Federal do Ceará, para obtenção do grau de Bacharel em Economia.

Orientador: Prof. Dr. José de Jesus Sousa Lemos.

Aprovada em ___/___/______.

BANCA EXAMINADORA

___________________________________________ Prof. Dr. José de Jesus Sousa Lemos. (Orientador)

Universidade Federal do Ceará (UFC)

___________________________________________ Profª. Drª. Eveline Barbosa Silva Carvalho.

Universidade Federal do Ceará (UFC)

___________________________________________ Profª. Drª. Sandra Maria dos Santos.

À meus pais e irmão, Raimundo Felipe, Zenilda e Edson.

AGRADECIMENTOS

Ao professor Lemos pelo apoio e orientação durante a realização deste trabalho. À minha companheira Michelle pelo apoio e confiança em todos os momentos. Às professoras Sandra e Eveline por terem participado da banca e pelas críticas e considerações importantes.

“A Terra tem - ou melhor, tinha - o seguinte problema. A maioria de seus habitantes estava quase sempre infeliz. Foram sugeridas muitas soluções para esse problema, mas a maior parte delas dizia respeito basicamente à movimentação de pequenos pedaços de papel colorido com números impressos, o que é curioso, já que no geral não eram os tais pedaços de papel colorido que se sentiam infelizes.”

RESUMO

Através de séries históricas referentes a produção, exportação e ocupação de força de trabalho, analisamos o impacto do período que se seguiu à crise econômico-financeira de 2008, conhecido como “Grande Recessão”, na indústria cearense de calçados. Traçamos o perfil desse período, bem como o do quinquênio 2003-2007, caracterizado por um intenso crescimento na economia global. Escolhemos o período compreendido entre 2001 e 2011 para avaliar o quanto o setor estudado teria sido afetado. Os resultados mostraram que a economia brasileira foi atingida, mas o Estado do Ceará conseguiu manter suas taxas de crescimento praticamente incólumes. A indústria cearense de calçados, objeto deste trabalho, registrou perdas nas exportações e na produção, mas manteve seus postos de trabalho e não registrou redução no total de empresas em operação.

ABSTRACT

Through historical data relating to production, exports and workforce employment, we analyze the impact of the period that followed the financial and economic crisis of 2008, also known as the "Great Recession", on the Ceará shoe industry. We profile this period, as well as the 2003-2007 period, characterized by a strong growth in the global economy. We chose the period between 2001 and 2011 to assess how the studied sector would have been affected. The results showed that the Brazilian economy has been hit, but the state of Ceará has managed to maintain its stable growth rates. The footwear industry of the state, the object of this work, reported losses in exports and production, but kept their jobs and did not record a reduction in number of operating companies.

LISTA DE FIGURAS

Figura 1 – Variação Ibovespa 2004-2011... 30

Figura 2 – PTAX Média Mensal (R$/US$) 2001-2011 ... 31

Figura 3 – Thomson Reuters/Jefferies Crb Commodity Index 2001-2011 ... 31

Figura 4 – Exportações em US$ milhões 2001-2011 ... 32

Figura 5 – Saldo balança comercial brasileira em US$ milhões 2001-2011 ... 32

Figura 6 – Balanço transações correntes em US$ milhões 2001-2011 ... 33

Figura 7 – PIB brasileiro em US$ bilhões ... 33

Figura 8 – Decomposição do Crescimento do PIB - Demanda (% a.a.) ... 34

Figura 9 – Variação da produção industrial 2001-2011 ... 35

Figura 10 – Exportações de calçados no mundo 2001-2011 ... 43

Figura 11 – Preço médio de calçados exportados no mundo 2001-2011 ... 44

Figura 12 – Produção brasileira de calçados em milhões de pares 2001-2011 ... 50

Figura 13 – Exportações e importações brasileiras em milhões de pares 2001-2011 ... 51

Figura 14 – Consumo aparente do mercado interno em milhões de pares 2001-2011 ... 51

Figura 15 – Exportações brasileiras de calçados por destino em milhões US$ 2001-2011 ... 53

Figura 16 – Participação da indústria de transformação no valor adicionado bruto cearense .. 59

Figura 17 – Produção cearense de calçados em milhões de pares 2001-2011 ... 60

Figura 18 – Participação cearense na produção nacional de calçados 2001-2011 ... 60

Figura 19 – Exportações cearenses em milhões de pares 2001-2011 ... 61

Figura 20 – Exportações cearenses em milhões de pares 2001-2011 ... 62

LISTA DE TABELAS

Tabela 1 – Dívidas soberanas da zona periférica da UE em % do PIB ... 25

Tabela 2 – Exportações por fator agregado em US$ milhões 2001-2011 ... 35

Tabela 3 – Distribuição da produção de calçados por país em 2011 ... 40

Tabela 4 – Distribuição do consumo de calçados por país em 2011 ... 41

Tabela 5 – Lista de países por população estimada em 2011 ... 41

Tabela 6 – Distribuição de exportações de calçados por país de origem em 2011 ... 42

Tabela 7 – Distribuição de importações de calçados por país destinatário em 2011 ... 43

Tabela 8 – Escores médios atribuídos aos produtores de calçados por grandes compradores . 48 Tabela 9 – Produção de calçados por tipo em milhões de pares 2011 ... 50

Tabela 10 – Exportações e importações brasileiras de calçados em US$ ... 52

Tabela 11 – Exportações de calçados brasileiros por destino em 2011 ... 53

Tabela 12 – Importação de calçados por origem em 2011 ... 54

Tabela 13 – Principais regiões produtoras de calçados no Brasil em 2011 ... 55

Tabela 14 – Distribuição espacial do emprego na indústria calçadista conforme regiões ... 56

Tabela 15 – Informações macroeconômicas do Ceará 2000-2010 ... 59

Tabela 16 – Valor adicionado da indústria de calçados no Ceará ... 61

Tabela 17 – Exportações cearenses em US$ milhões ... 63

Tabela 18 – Empresas, empregos e salários pagos na indústria calçadista cearense... 64

SUMÁRIO

1 INTRODUÇÃO ... 13

2 A GRANDE RECESSÃO ... 16

2.1 Ciclo de expansão da economia mundial (2003-2007) ... 16

2.2 Crise do subprime ... 18

2.3 Crise econômico-financeira internacional ... 21

2.4 Crise das dívidas soberanas ... 25

2.5 A Grande Recessão e o Brasil ... 27

2.5.1 Da hipótese do descolamento ao efeito-contágio ... 28

2.5.2 Reflexos na economia brasileira ... 30

3 O SETOR CALÇADISTA ... 37

3.1 O setor calçadista no mundo: perspectiva histórica... 37

3.1.1 Cadeia produtiva ... 39

3.1.2 Panorama da indústria mundial de calçados ... 40

3.2 História da indústria de calçados no Brasil ... 45

3.3 Visão contemporânea da indústria calçadista brasileira ... 49

4 INDÚSTRIA CALÇADISTA CEARENSE: ANÁLISE DO PERÍODO 2001-2011 ... 56

4.1 Indústria calçadista no Ceará ... 56

4.2 Microrregiões produtoras ... 58

4.3 Indicadores da indústria calçadista cearense ... 59

4.3.1 Produção ... 60

4.3.2 Exportação ... 61

4.3.3 Mão de obra ... 64

5 CONSIDERAÇÕES FINAIS ... 66

1INTRODUÇÃO

O contexto internacional tem marcado bastante a indústria calçadista por sua forte implicação no comércio mundial. O setor calçadista se assemelha ao têxtil e ao do vestiário e é um dos que mais tem se “mundializado”, experimentando um rápido crescimento na produção e na comercialização com intenso intercâmbio na distribuição geográfica das origens e dos destinos dos seus fluxos.

Nesse contexto, a indústria calçadista cearense aparece como um importante ator não apenas no cenário brasileiro, mas mundial. Com o crescimento de sua participação nas exportações de calçados do país ao longo da década de 2000, o Ceará passou a ser considerado um dos mais importantes polos de produção calçadista do planeta (DEMELLO, 2009). Acompanhando o crescimento experimentado pela economia brasileira como um todo a partir de 2003, por sua vez reflexo de um ciclo econômico de crescimento mundial, o estado apresenta um setor competitivo em um mercado que conta com fortes concorrentes, sobretudo os asiáticos.

Esse importante ciclo de crescimento, entretanto, é quebrado com o surgimento da crise do subprime nos EUA, em 2007, que põe fim ao período conhecido como “grande moderação” nas nações desenvolvidas, marcado por baixa volatilidade de índices de inflação e crescimento. A crise iniciada nas hipotecas norte-americanas torna-se uma crise internacional no setor financeiro, avançando também para a economia real, precipitando a crise na zona do euro e agravando a situação japonesa. Mais que crises isoladas, esse processo pode ser descrito como a “grande recessão” (KRUGMAN, 2009), em uma alusão ao fenômeno de contração ou mesmo redução nos níveis de crescimento da economia mundial desde o estouro da crise econômico-financeira.

Levando-se em conta o grau de inserção do setor calçadista na economia global e o quanto o comércio do produto está sujeito a variações cambiais e condições financeiras, é de suma importância avaliar o quanto as indústrias calçadistas brasileiras e cearenses foram afetadas nesse período.

cumprimento deste objetivo geral, faz-se necessário o atingimento dos objetivos específicos listados abaixo:

• Traçar um histórico da Grande Recessão, suas origens e seus impactos na economia mundial e brasileira;

• Aferir e avaliar a produção de calçados no Brasil tanto para o mercado interno como para o mercado externo;

• Aferir a evolução recente da participação do setor de produção de calçados na formação do PIB cearense;

• Aferir a evolução da produção de calçados do Ceará na pauta de exportações estaduais no período de 2001 a 2011; e

• Aferir e analisar a participação do setor de calçados na geração de ocupação da força de trabalho no Ceará entre 2000 e 2010.

Como metodologia, são utilizados diversos dados históricos referentes à década compreendida entre os anos de 2001 e 2011, período que compreende uma crise financeira vivenciada pelo Brasil, em 2002, o ciclo de crescimento do quinquênio 2003-2007, e as crises pós-2008. Os dados foram colhidos junto ao Instituto Brasileiro de Geografia e Estatística (IBGE), Banco Central do Brasil (BACEN), Instituto de Pesquisa e Estratégia Econômica do Ceará (IPECE), Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC), Secretaria de Comércio Exterior (SECEX) e Banco Mundial. Também foram utilizados dados secundários compilados pela Associação Brasileira das Indústrias de Calçados (Abicalçados), pela Associação Portuguesa dos Industriais de Calçado, Componentes, Artigos de Pele e seus Sucedâneos (APICCAPS), pela Fundação Getulio Vargas (FGV) e pelo website Macrodados Online.

Esta monografia encontra-se dividida em quatro capítulos, além desta introdução. No capítulo dois, a grande recessão é objeto de estudo, buscando-se compreender o processo que levou ao surgimento do fenômeno, para isso abordando também o período da grande moderação e a conjuntura extremamente favorável da primeira metade dos anos 2000. O capítulo foca a análise de dados relativos à economia brasileira, no intuito de avaliar a real extensão da crise no Brasil.

No terceiro capítulo, busca-se apresentar o setor calçadista como um todo, abordando desde a evolução da indústria e a importância deste artigo no comércio global. Neste mesmo capítulo será avaliado o papel da indústria brasileira no cenário global.

O capítulo quatro, por sua vez, contém o desenvolvimento do objetivo geral desta monografia, avaliando o quanto a indústria cearense de calçados tem sido afetada pela grande recessão. Para isso, além dos dados referentes à década de 2001-2011, será considerada a formação dessa indústria no Ceará, de modo a descrever suas principais características.

2A GRANDE RECESSÃO

Em 2008, pela primeira vez desde os anos 1930, a economia mundial sofreu uma crise financeira sistêmica: em 18 de setembro daquele ano, o sistema financeiro internacional estava à beira de entrar em colapso e o mercado global de crédito essencialmente deixou de funcionar durante as quatro semanas seguintes.

Este capítulo traça um cenário da crise, abstendo-se de avaliar suas causas de forma mais aprofundada para analisar os mecanismos de contágio para as economias de outros países, bem como considerar como o Brasil foi afetado.

2.1Ciclo de expansão da economia mundial (2003-2007)

A década de 1990 foi marcada por grandes mudanças no cenário político global e por um acelerado processo de internacionalização da economia mundial (STIGLITZ, 2003). Com a dissolução da União Soviética, entre 1990 e 1991, os mercados do mundo inteiro intensificaram suas trocas econômicas e financeiras. Esse processo de globalização do capital apresentou como características principais: (i) a continuidade da internacionalização do capital produtivo; e (ii) o fluxo da internacionalização do capital financeiro (OCAMPO, 2002).

Apesar da evolução flagrante no mercado financeiro internacional, a economia mundial não apresentou grandes taxas de crescimento na década de 1990. No entanto, houve grande crescimento no volume de exportações, com um forte aquecimento no comércio internacional, o que indica uma maior internacionalização das economias nacionais. Analisando o crescimento do PIB mundial no período 1989-2002, nota-se um crescimento médio de 3,1%, enquanto o crescimento médio do comércio no mesmo período foi de 6,1% (MADDISON, 2001, apud OCAMPO, 2002).

O crescimento das exportações e do fluxo de capital de países desenvolvidos para países emergentes foi também marcado por diversas crises financeiras e cambiais, como destaca MATHIAS (2000, p. 76):

México em 1994, e as crises asiática em 1997, russa em 1998 e brasileira em 1999.

Com efeito, as “turbulências” cambiais e financeiras têm merecido grande destaque

na literatura econômica.

Sendo assim, a economia mundial entrou no século XXI vinda de um período caracterizado por crescimento relativamente baixo, expansão do comércio exterior e crises originadas em países emergentes. Apesar disso, diversos economistas renomados já acenavam com um quadro de estabilidade e crescimento, onde a volatilidade macroeconômica seria bastante reduzida.

Desde o início da década de 1990, as flutuações do PIB real e da inflação em países industrializados passaram a registrar menor amplitude, criando um cenário de estabilidade que viria a ser conhecido como “Grande Moderação” (BERNANKE, 2004). Paralelamente, as crises nos países emergentes impactavam negativamente no desempenho da economia global, o que tornava o fenômeno menos perceptível até então. Além disso, em 2001, os EUA conviveram com duas crises de setores específicos, a crise das “pontocom”, ocasionada pelo estouro da bolha da informática, e a crise das empresas de energia, deflagrada pelo caso Enron.

A estabilidade econômica gerou um crescimento do consumo nos países desenvolvidos, alimentado por crédito barato, enquanto a Ásia, mais especificamente a China, aliava alta produção a preços baixos, processo que gerou grande demanda por commodities no mercado global. O quadro de estabilidade ficou completo a partir de 2002, quando a economia de regiões periféricas passou a crescer de forma forte e constante. Como afirmam Prates e Cunha (2009, p. 5):

A combinação de aumentos recordes nos preços das commodities, desde logo

potencializados pela especulação em um ambiente de excesso de liquidez e falta de regulação, e estabilidade nos preços industriais produziu um choque favorável nos termos de intercâmbio dos países em desenvolvimento, particularmente na América Latina e África, o que permitiu a rara combinação de retomada de crescimento, com melhoria nas contas externas e públicas.

Ressalte-se que esse período de excepcional crescimento só foi possível graças ao fenômeno da Grande Moderação. Em um cenário de estabilidade, governo, empresas e famílias têm maior horizonte de planejamento. Com a perspectiva de baixo risco de grandes flutuações na economia, as taxas de juros tendem a recuar.

Volatilidade macroeconômica reduzida tem inúmeros benefícios. Menor volatilidade da inflação melhora o funcionamento do mercado, faz com que o planejamento econômico fique mais fácil e reduz o volume de recursos destinados à cobertura de riscos de inflação. Menor volatilidade no PIB tende a implicar um emprego mais estável e uma redução no grau de incerteza econômica para famílias e empresas. A redução da volatilidade no PIB também está intimamente associada com o fato de que as recessões tornaram-se menos frequentes e menos graves (BERNANKE, 2004, p. 145-146).

2.2Crise do subprime

Em 2001, após o crash do mercado de capitais ocasionado pelo estouro da bolha de informática, os EUA atravessavam um período de relativa recessão. Politicamente, a situação agravou-se com os atentados terroristas de 11 de setembro e a posterior ofensiva militar norte-americana contra Iraque e Afeganistão.

Nesse contexto, o Federal Reserve (Fed) passou a baixar as taxas de juros para aumentar a quantidade de crédito e, assim, estimular a economia. Considerando que a economia se encontrava no período da Grande Moderação, havia a certeza de baixo risco nesse tipo de manobra. Entre 2003 e 2005, a principal taxa de juros norte-americana ficou abaixo de 2%, chegando a 1% entre 2003 e 2004 (KRUGMAN, 2009). Descontando a inflação, esses valores resultaram em um cenário onde os juros estiveram negativos a maior parte do tempo, o que criou incentivo para consumo e investimento. A essa altura, o próprio governo americano incentivava os investidores a apostarem no mercado imobiliário (WHITE, 2004).

Nesse processo, a política social imobiliária do governo americano também deve ser levada em consideração. Em 1938, o governo americano criou uma nova Government

Sponsored Enterprise (GSE), chamada Federal National Mortgage Association, conhecida

ainda respondiam às diretrizes federais. A partir de 1992, o Congresso pressionou as agências para fazerem empréstimos a compradores de média e baixa renda. Em 1996, o Departamento de Habitação exigiu que 42% de todo o financiamento imobiliário do Fannie Mae e do Freddie Mac fosse para pessoas com menos de 60% da renda média de sua área. Esse número foi elevado para 50% em 2000 e 5% em 2005. Ao mesmo tempo, o governo interveio para que os pagamentos de entrada caíssem de 20% para 3%, e já se cogitava diminuí-los para 0% (WALLISON, 2009). Outro instrumento de intervenção estatal no mercado imobiliário foi a

Community Reinvestment Act (CRA), aprovada na presidência de Jimmy Carter e expandida

na de Bill Clinton. Com o pretexto de eliminar a discriminação, o CRA criava dificuldades para as instituições de crédito rejeitarem clientes que lhe parecessem arriscados (WHITE, 2004).

O conjunto dessas políticas resultou em um crédito artificialmente baixo e fácil, concedido muitas vezes a famílias sem condições de arcar com seus custos. No entanto, como a demanda cresceu exponencialmente, o preço dos imóveis cresceu na mesma medida e, a juros baixos, o banco via benefício inclusive na possibilidade de não pagamento por parte do devedor, pois resgataria um imóvel com valor de mercado bastante superior. Esse mesmo processo de elevação artificial de preços, aliada à desregulamentação do sistema imobiliário, permitia ao proprietário renovar sua hipoteca. Todo esse movimento ativava diversos setores da economia real, gerando crescimento.

O crescimento da economia norte-americana baseava-se no consumo e no endividamento, apresentando “padrões de gastos domésticos que excediam, de forma preocupante, a renda nacional” (PRATES; CUNHA, 2009, p. 4). Já em 2003, os editores da revista Monthly Review sinalizavam a insustentabilidade dessa fórmula de crescimento:

A grande ironia (...) é que a economia dos EUA está sendo impulsionada para frente na atual fraca recuperação em grande medida pelo crescimento do consumo pessoal, apesar de os salários reais estarem declinando. O principal fator a sustentar o consumo é a tomada de empréstimos com base no valor acrescido das residências –

A regulamentação frouxa do mercado, mais uma consequência da Grande Moderação (BERNANKE, 2004), permitiu aos bancos outras operações especulativas com as hipotecas de maior risco, chamadas subprime. Basicamente, essas hipotecas de maior risco eram repassadas junto a títulos de crédito de menor risco, formando um “novo produto”, ou derivativo. As instituições financeiras revendiam esses títulos e derivativos como securities, como os CDO (Collateralized Debt Obligations) e MBS (Mortgage Backed Securities), repassados para Fannie Mae e Freddie Mac. Instituições que não estavam necessariamente ligadas ao setor imobiliário adquiriam essas securities, garantindo a expansão da bolha especulativa.

A operação de securitização tem início quando a instituição originadora, que pode ser a Ginnie Mae, a Fannie Mae, ou um banco – cria uma outra instituição, denominada Specific-Purpose Vehicle– SPV, ou “veículo de finalidade específica” –, que compra parte do portfólio da instituição – hipotecas, no caso –, emitindo títulos lastreados nessas hipotecas, ou seja, MBSs. Normalmente, os compradores (geralmente investidores institucionais, como fundos de pensão), requerem que esses títulos sejam de elevado grau de investimento (AA ou AAA). Para tal, a SPV recebe garantias de uma instituição financeira – do próprio banco originador, da FHA ou da Ginnie Mae –, de forma que não se torna difícil obter o grau adequado junto às agências classificadoras de risco. O motivo é que tornou-se consenso nos mercados financeiros que essas agências receberiam socorro do Tesouro em caso de desequilíbrios patrimoniais, seja pelo caráter público da FHA e da Ginnie Mae, seja pela importância desempenhada pelas outras agências (CONTIJO, 2008, p. 14-15).

Quando o governo americano precisou aumentar as taxas de juros, em 2005, os proprietários que haviam feito empréstimos indexados viram suas prestações subirem, tornando-se impagáveis. Com os juros mais altos, a demanda começou a diminuir, e quem havia comprado por especulação não conseguia mais vender seus imóveis pelo preço esperado. Mesmo indivíduos que possuíam capacidade para pagar suas hipotecas deixaram de fazê-lo, tendo em conta a perda de valor dos imóveis e os mutuários subprime, que dependiam da valorização dos imóveis para adquirir hipotecas prime, viram-se presos a juros muito altos. A direção do mercado se inverteu e a bolha começou a ficar insustentável (KRUGMAN, 2009). Em 2007, as vendas de imóveis novos caíram 26,4%, e, no início de 2008, os preços médios do mercado imobiliário já haviam caído quase 20%, reflexo do excesso de oferta e residências desocupadas (CONTIJO, 2008).

analisar o quanto elas realmente valiam e mesmo ativos financeiros “saudáveis” eram contaminados pelos títulos podres.

A queda no valor das securities prejudicou os livros contábeis dos bancos, que então passaram a ter mais dificuldades em conseguir empréstimos para financiar suas operações. Desde 2004, o nível mínimo de reservas obrigatórias dos bancos norte-americanos havia sido drasticamente reduzido pela Security and Exchange Comission (SEC), o que deixava o sistema bancário consideravelmente frágil e exposto. Desse modo, a inadimplência dos indivíduos que compraram casas que não podiam pagar se espalhava pela cadeia de crédito, arrastando também as grandes instituições, que dependiam desse capital para operar.

2.3Crise econômico-financeira internacional

Com base no exposto no subcapítulo anterior, pode-se afirmar que a crise internacional de 2008 tem início nos EUA, com o colapso do mercado de hipotecas subprime no início de 2007 e o fim de um grande boom imobiliário. Suas causas incluem: (i) grandes mudanças na regulação; (ii) supervisão frouxa; (iii) relaxamento dos padrões de concessão de crédito; e (iv) manutenção de taxas de juros anormalmente baixas por prolongado período (KRUGMAN, 2009). Segundo Cardote (2009, p. 16):

A crise econômica de 2008 foi o resultado das atividades econômicas especulativas realizadas nos Estados Unidos nos últimos dez anos. Nesse período, o sistema financeiro norte-americano gerou duas bolhas financeiras. A implosão dessas bolhas causou resultados drásticos no mercado americano, comprometendo instituições bancárias tradicionais e reduzindo o montante de crédito disponível mundialmente.

A inadimplência de uma fração significativa das hipotecas subprime produziu efeitos colaterais em todo o mundo através dos derivativos hipotecários securitizados em que essas hipotecas foram agrupadas. A incerteza sobre o valor dos títulos lastreados por essas hipotecas espalhou insegurança também sobre a solidez dos empréstimos para operações de

Leveraged Buyout (LBO), o que levou ao congelamento do mercado de empréstimos

interbancários. Esse processo é exemplificado por Carcanholo et al. (2008, p. 1):

foi se propagando em razão da extrema incerteza. A crise de liquidez estava posta e não tardou muito para que seus efeitos fossem sentidos no conjunto da economia.

A crise agravou-se em março de 2008, com o resgate do banco de investimentos Bear Stearns pelo JP Morgan, em operação financiada pelo Fed. O resgate foi justificado com o argumento de que o risco de contraparte do Bear Stearns era tão extenso que uma crise pior seguiria se a instituição não fosse socorrida (SORKIN, 2008). Nesse período também foram criadas uma série de novos mecanismos de redesconto que os bancos de investimento podiam acessar. Em setembro de 2008, o diretor do Federal Housing Finance Agency (FHFA), James B. Lockhart III , anunciou sua decisão de colocar as agências Fannie Mae e Freddie Mac em tutela gerida pelo FHFA (FLYNN, 2012). O governo americano lança então um plano de resgate com o objetivo de injetar 200 milhões de dólares nas agências, alegando que elas são fundamentais para o funcionamento do mercado de hipotecas.

Em setembro do mesmo ano, em uma tentativa de desencorajar o risco moral surgido da crença de que todas as instituições insolventes seriam salvas, o Tesouro Americano e o Fed permitem que o banco de investimentos Lehman Brothers peça concordata, provocando uma queda de quinhentos e cinco pontos no Índice Dow Jones, a maior desde o

crash de 1929 (KROEHN, 2009). Argumentou-se que o Lehman Brothers estava em pior

situação e apresentava menos exposição ao risco de contraparte que o Bear Stearns (BLACKBURN, 2008). No mesmo dia, o banco de investimentos Merrill Lynch, diante de milhões de dólares em perdas devido sua exposição a hipotecas subprime, é adquirido pelo Bank of America, em um negócio de US$ 50 bilhões (BANK..., 2009).

No dia seguinte, as autoridades socorreram e nacionalizaram a gigante de seguros AIG, temendo as consequências sistêmicas em títulos segurados (FLYNN, 2012). A operação foi conduzida através de um crédito de US$ 85 bilhões, fornecido pelo Fed, em troca de 79,9% do capital da seguradora.

Após o terremoto financeiro, cujo epicentro foi a concordata do Lehman Brothers, seguiu-se uma crise de liquidez, por sua vez dando origem a uma crise de crédito global e queda da bolsa de valores, com o mercado de empréstimos interbancários paralisado devido à perspectiva de que os bancos não estavam a salvo (KRUGMAN, 2009).

Em setembro de 2008, a crise chegou ao auge. Houve surto de desemprego e contração absoluta do crédito disponível. O governo americano promoveu a estatização dos gigantes do mercado de empréstimos pessoais e hipotecas e requisitou ao Congresso recursos para intervenção nos banco que detinham ativos podres, os toxic assets (CARDOTE, p. 9).

Na atmosfera de pânico que se seguiu, juntamente com a assistência de liquidez proporcionada pelo Fed ao mercado de capitais e a extensão da rede de seguros para os fundos mútuos do mercado monetário, o Tesouro dos EUA propõe o Troubled Asset Relief Program (TARP), um componente da Lei de Estabilização Econômica de Emergência de 2008, assinada pelo presidente dos EUA, George W. Bush, em 3 de outubro de 2008 (FLYNN, 2012). O programa previa a utilização de até US$ 700 bilhões para serem dedicados à compra de grandes descontos hipotecários lastreados e outros valores mobiliários para removê-los dos balanços dos bancos e restaurar o crédito bancário. O projeto de lei foi inicialmente rejeitado pelo Congresso Americano, mas, depois de o Senado acrescentar muitos itens politicamente populares, foi finalmente aprovado uma semana depois, no auge da turbulência financeira, com o montante reduzido para US$ 475 bilhões.

No início de outubro de 2008, a crise já havia se espalhado para a Europa e para os países emergentes quando o mercado interbancário mundial deixou de funcionar (FLYNN, 2012). Os países da União Europeia responderam com um bombeamento de capital em bancos europeus, garantindo todos os depósitos interfinanceiros e proporcionando liquidez maciça. E, no dia 13 de outubro, o Tesouro dos EUA decidiu seguir o exemplo europeu com um plano para injetar 250 bilhões de dólares nos bancos norte-americanos, para fornecer seguro da dívida interbancária e cobertura ilimitada para os depósitos não remunerados. Visando alimentar o circuito bancário internacional, o Fed e o Banco Central Europeu (BCE), em operação coordenada com o Banco do Canadá, o Banco da Inglaterra, o Banco do Japão e o Banco Nacional Suíço, anunciam calendário de operações de refinanciamento, elevando a disposição de recursos emprestados ao mercado (SEIS..., 2008).

decide-se pela disponibilização de crédito exclusivo para aquisição de carteiras de bancos menores no valor de R$ 24 bilhões, pela ampliação no limite da dedução de compulsórios para R$ 300 milhões, e pelo aumento da linha de crédito para exportações em R$ 5 bilhões (GOVERNO..., 2008). As medidas são anunciadas no mesmo dia em que a Bolsa de Valores de São Paulo (Bovespa) tem o seu o pregão interrompido duas vezes, após quedas de 10% e 15%, acompanhando o recuo dos mercados em todo o mundo (BOLSAS..., 2008).

Ao final de outubro, a crise financeira já mostrava sinais que permitiam sua caracterização também como crise econômica (TERRA, 2013). Arnoldi e Madureira (2011, p. 31) descrevem esse processo afirmando que os efeitos da crise financeira iniciada nos EUA

espalharam-se rapidamente pelo resto do mundo, fazendo com que os PIBs dos países despencassem rapidamente, como caso do Brasil que a previsão era de 5%, mas teve recuo de 0,2%. Com a crise houve uma desvalorização abrupta das bolsas de valores, com fuga de capitais dos países em desenvolvimento e emergentes, grandes prejuízos bancários, ausência de crédito entre instituições bancárias e, consequentemente, para as empresas, o que praticamente interrompeu o fluxo de crédito, gerando grandes crises no setor hipotecário com a desvalorização dos imóveis que estavam sobrevalorizados, quebra de muitas empresas a exemplo do setor automobilístico, caso da General Motors e da Crysler nos EUA. Esse quadro negro, como não podia deixar de ser, repercutiu negativamente no mundo com previsões de menores índices de crescimento.

De fato, a crise sai do sistema financeiro e começa a ter impacto na economia real. Nos EUA, a taxa de desemprego passa de 5%, no fim de 2007, para 10% em 2009. As tradicionais fabricantes de automóveis americanas conhecidas como “Big Three”, General Motors, Ford e Chrysler, pedem ajuda de US$ 34 bilhões ao governo americano. Em junho de 2009, acumulando US$ 173 bilhões em dívidas, a General Motors pede concordata, seguida pela Chrysler. Para evitar suas falências, o Tesouro Americano empresta bilhões às duas fabricantes, passando a ser proprietário de parte das empresas. Os EUA também registram queda de produção industrial, no consumo e na renda, resultando em contração de 3,49 no Produto Nacional Bruto (PNB) de 2009.

2.4Crise das dívidas soberanas

Ao fim de 2009, o sistema bancário internacional já se encontrava relativamente expurgado dos principais danos diretos da crise do subprime. No entanto, a economia global ainda enfrentava graves dificuldades, e o endividamento das nações desenvolvidas atingia níveis preocupantes.

A dívida pública norte-americana pulou de 62% do PIB em 2007 para 102% do PIB em 2011. Já em dezembro de 2009, o limite legal de endividamento havia sido excedido, sendo necessárias medidas especiais por parte do Tesouro Americano para cumprir as obrigações federais (HENNESSEY, 2011). Em maio de 2011, a dívida pública do país chegou a US$ 14,3 trilhões, batendo no teto legal estabelecido pelo Congresso. Tem início a chamada “Crise do teto da dívida”, na medida em que o executivo americano passou a pressionar o Congresso para rever o limite legal de endividamento dos Estados Unidos.

Após intenso debate político, no início de agosto é aprovado o Budget Control Act of 2011, acordo que aumentou o teto da dívida em US$ 2,1 trilhões, sendo US$ 400 bilhões de incremento imediato, além de diversos cortes orçamentais e medidas de redução no déficit. Ainda assim, a agência de avaliação de risco Standard and Poor's (S&P) reduziu, pela primeira vez na história, a classificação do crédito americano de longo prazo, passando da nota máxima "AAA" para "AA+".

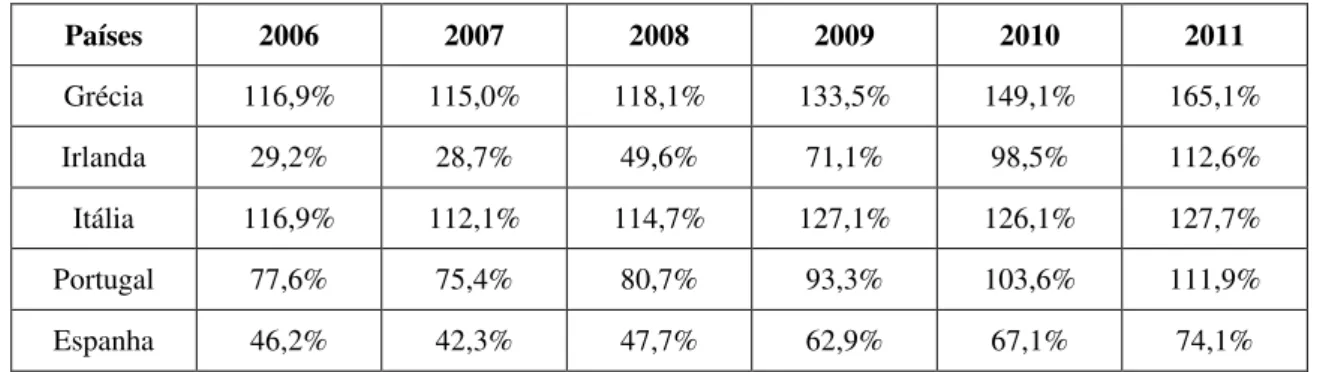

A União Europeia também apresentou grande crescimento de sua dívida, passando de 59% do PIB em 2007 para 83% em 2011. Na zona do euro, Portugal, Irlanda, Itália, Grécia e Espanha, conhecidos pela pouco respeitosa sigla em inglês PIIGS, passaram a se destacar negativamente, despertando preocupação por seu elevado grau de endividamento público (Tabela 1).

Tabela 1 – Dívidas soberanas da zona periférica da UE em % do PIB

Países 2006 2007 2008 2009 2010 2011

Grécia 116,9% 115,0% 118,1% 133,5% 149,1% 165,1% Irlanda 29,2% 28,7% 49,6% 71,1% 98,5% 112,6% Itália 116,9% 112,1% 114,7% 127,1% 126,1% 127,7% Portugal 77,6% 75,4% 80,7% 93,3% 103,6% 111,9% Espanha 46,2% 42,3% 47,7% 62,9% 67,1% 74,1%

No primeiro trimestre de 2010 revelou-se que a Grécia havia subnotificado seus déficits orçamentários nos anos anteriores, sendo revisto o déficit de 2009 do valor de 5% do PIB para 12,7%. O fato de a dívida grega ter ultrapassado os US$ 400 bilhões levantou rumores sobre o risco de calote e a grande possibilidade de contágio no restante da União Europeia. Em abril de 2010, a União Europeia e o Fundo Monetário Internacional (FMI) aprovam um pacote de ajuda à Grécia no valor de € 110 bilhões, seguido pelo anúncio de diversas medidas de austeridade. No entanto, a crise se espalha para Irlanda, Portugal, Espanha, Chipre e Itália, causando forte desequilíbrio na zona do euro (CARVALHO; CARVALHO, 2012). Tem início a chamada “crise da zona do euro”.

A nova crise resultou da conjugação de causas diversas, dentre as quais se destacam: (i) condições de crédito fácil e barato durante o período da Grande Moderação; (ii) financeirização e dependência de capital externo; (iii) crescimento dos gastos dos governos; e (iv) formação de bolhas imobiliárias locais (LANE, 2012). Ainda que a crise já estivesse sendo germinada há pelo menos uma década, foram o estouro da crise econômico-financeira e os subsequentes desequilíbrios comerciais internacionais que agravaram o quadro (LANE, 2012).

No caso da Irlanda, por exemplo, as dívidas privadas decorrentes de efeitos da crise do subprime foram transferidas para a dívida soberana, como resultado do resgate do sistema bancário. As respostas dos outros governos para suas economias em desaceleração pós-bolha também incluíram forte crescimento em seus gastos. A estrutura da zona do euro como uma união monetária, mas sem união fiscal também contribuiu para a crise, além de ter prejudicado a capacidade dos líderes europeus em encontrar uma solução abrangente. Carvalho e Carvalho (2012, p. 18) resumem:

periferia da Zona do Euro não disporem de uma lei de responsabilidade fiscal para evitar os desequilíbrios fiscais.

Apesar de a crise ter afetado mais fortemente os PIIGS, além de economias menores como a do Chipre, a especulação de um possível efeito-contágio para o restante dos membros da União Europeia, assim como o fato de o endividamento público europeu ser realmente alto, fez com que a toda a região enfrentasse dificuldades econômicas.

2.5A Grande Recessão e o Brasil

Historicamente, a economia brasileira tem enfrentado graves problemas econômicos, com ciclos de crises que têm impactado negativamente no crescimento do país. Se o final da década de 1970 e início da década de 1980, durante o Regime Militar, foram marcados pelo "milagre econômico”, com taxa média de crescimento em 10% ao ano, a partir do primeiro choque do petróleo, em 1974, o país passa a conviver com o crescimento da inflação e do endividamento, tanto interno quanto externo.

A década de 1980, conhecida como “década perdida”, foi caracterizada por forte queda nos níveis de investimento e nas taxas de crescimento. Com uma política fiscal expansionista, a dívida interna cresceu consideravelmente, enquanto as elevações das taxas internacionais proporcionaram efeito semelhante na dívida externa (LOURENÇO, 2005). Ao final da década o Brasil enfrentaria uma recessão de trinta meses, entre junho de 1989 e dezembro de 1991, período marcado pelo ápice do processo inflacionário pelo malfadado Plano Collor.

incentivou fortemente as importações. No entanto, essa medida conduziu em última instância a um déficit na balança de pagamentos, deixando a economia brasileira vulnerável à volatilidade do mercado internacional (LOURENÇO, 2005). Ainda durante a implantação do plano real, a crise do México de 1994 levou ao uso do sistema de bandas cambiais no Brasil, que permitia pequenos ajustes no câmbio de modo a manter o valor artificial do real. No entanto, a crise asiática de 1997 e a crise russa de 1998 tiveram efeitos devastadores no país, provocando a saída de capitais de curto prazo, queda no preço das commodities exportadas e redução na disponibilidade de crédito externo (GALVÃO, 2007). O sistema de bandas cambiais tornou-se inviável, e o país se viu obrigado a adotar câmbio flutuante, dando início à “crise da desvalorização do real”, em 1999.

O Brasil ainda seria atingido pela crise da Argentina, em 2001, mas já em 2002 o Brasil dava claros sinais de estabilidade, fortalecidos com o crescimento econômico pujante a partir de 2003. O período de expansão da economia mundial foi bastante benéfico para o país, que registrou crescimentos significativos no PIB, assim como muitos países emergentes, como apontam Prates e Cunha (2009, p. 7-8):

O desempenho positivo do comércio mundial, que abrangeu as diversas categorias de produtos, constitui um dos fatores explicativos do crescimento ininterrupto do superávit da conta corrente do conjunto das economias emergentes entre 2003 e 2007. Todavia, as performances regionais foram bastante díspares em função do perfil das pautas de comércio exterior e dos regimes cambiais adotados (...)No caso da América Latina, os saldos positivos nessa conta a partir de 2003 ancoraram-se, principalmente, na melhora dos termos de troca propiciada pela alta das cotações das commodities metálicas e energéticas (desde 2003) e alimentícias (desde 2006), que foi bem mais expressiva que a registrada nos preços dos bens manufaturados.

Junto ao crescimento do PIB, o Brasil, bem como os grandes países emergentes, pôde acumular grande volume de reservas internacionais e manter a balança comercial positiva, apresentando sólidas contas fiscais e inflação controlada. Os índices de vulnerabilidade e dependência se mostravam baixos, o que levou à hipótese do “descolamento”, ou decoupling (DOOLEY; HUTCHISON, 2009).

2.5.1 Da hipótese do descolamento ao efeito-contágio

do mercados mais desenvolvidos sobre o mercado emergente teria se tornado mais fraca, sendo insuficiente para refrear o crescimento do segundo em caso de recessão no primeiro.

No Brasil, como afirmam Oliveira e Bolle (2007), há duas vertentes de hipóteses do descolamento: o descolamento real e o financeiro.

O descolamento real passa pela premissa de que a demanda da China continuará a crescer, mesmo diante de uma recessão americana, impulsionando os preços de matérias-primas que tanto beneficiaram o país nos últimos anos. Isto é, de acordo com esta visão, o descolamento real do Brasil necessita do descolamento da economia chinesa. Já o descolamento financeiro pressupõe uma continuação dos fluxos de capital observados nos últimos anos devido tanto à melhoria dos fundamentos domésticos, quanto à necessidade de preencher as lacunas deixadas pelos produtos estruturados nas carteiras de risco diversificadas (OLIVEIRA; BOLLE, 2007, p. 7).

A hipótese do descolamento seguia tão em voga em pleno estouro da crise do

subprime, que chegou a influenciar até mesmo declarações oficiais do governo brasileiro e de

autoridades econômicas. Ficou famosa a declaração do então presidente brasileiro, Luiz Inácio Lula da Silva, ao afirmar, já em outubro de 2008, que, se a crise chegasse ao Brasil, seria apenas uma “marolinha” (GALHARDO, 2008). No entanto, a queda de 3,6% no PIB do terceiro trimestre de 2008 em comparação ao mesmo período do ano anterior, criou a expectativa de desaceleração.

De fato, o ano de 2009 revelou que o Brasil não estava imune aos efeitos da crise internacional, em decorrência

do arrefecimento de nossos saldos comercial e de transações correntes – seja pelo arrefecimento da demanda mundial, seja pela queda dos preços das commodities, agrícolas e minerais – e do desaquecimento do mercado doméstico (a formação

bruta de capital fixo e o consumo privado no último trimestre de 2008 “cresceram” -9,8% e -2,0%, respectivamente), em grande parte causado pelo “empoçamento” da liquidez e do crédito da economia e pela elevação da preferência pela liquidez dos agentes econômicos (FERRARI FILHO, 2009, p. 28).

comercial e com o movimento generalizado de fuga para a qualidade (ou seja, para os títulos do tesouro americano) após a falência do Lehman Brothers”.

2.5.2 Reflexos na economia brasileira

O primeiro efeito da crise econômico-financeira sobre o Brasil foram os prejuízos de grandes empresas nacionais que haviam especulado com derivativos de câmbio, como a Sadia, cujas ações despencaram 30% em decorrência de perdas da ordem de R$ 750 milhões, a Votorantim, que anunciou perdas de R$ 2,2 bilhões e a Aracruz, com prejuízos de R$ 1,95 bilhões (VOTORANTIM..., 2008).

Outro reflexo imediato foi a queda do Índice Bovespa (Ibovespa) que, de um pico de 73.516 pontos em maio de 2008, caiu a 29.435 pontos em outubro do mesmo ano, conforme mostra a Figura 1.

Fonte: Bovespa, 2013.

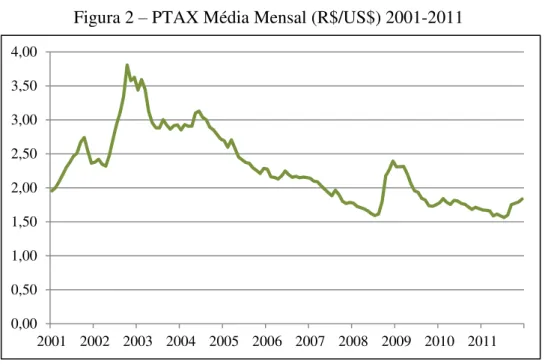

O ambiente macroeconômico favorável que o país experimentou desde 2003, havia resultado em grande entrada de capitais estrangeiros, o que valorizou significativamente o câmbio. No entanto, com a crise, nota-se a fuga desses capitais, e a taxa de câmbio brasileira, que vinha em queda desde 2003, voltou a subir no segundo semestre de 2008 (Figura 2).

0 10000 20000 30000 40000 50000 60000 70000 80000

Fonte: Macrodados Online, 2013.

O preço das commodities, que no primeiro semestre de 2008 alcançou um pico inédito, caiu de forma bastante acentuada, como pode ser visto na Figura 3.

Fonte: Thomson Reuters, 2013.

Em função da redução da demanda mundial de commodities, particularmente as metálicas e agrícolas, observa-se grande impacto no volume de exportações nacionais em 2009, quando o ciclo de crescimento iniciado em 2003, caracterizado por uma média de crescimento de 20%, é bruscamente interrompido e cai em 22,7% (Figura 4).

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50 4,00

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

120,00 190,00 260,00 330,00 400,00 470,00

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Figura 3 – Thomson Reuters/Jefferies Crb Commodity Index 2001-2011

Fonte: Macrodados Online, 2013.

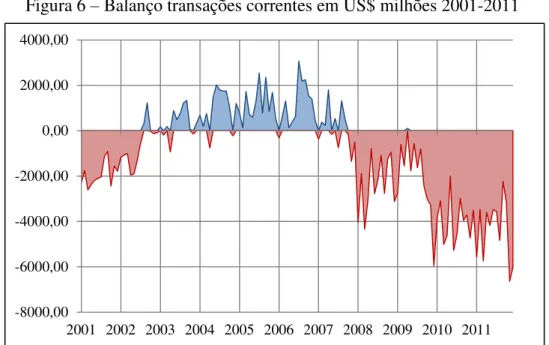

A balança comercial e o saldo das transações correntes também apresentam consideráveis quedas. No primeiro caso a queda no valor exportado e crescimento do mercado interno frearam uma forte tendência de crescimento, como pode ser visto na Figura 5. Já a intensificação da saída de capitais do Brasil para o exterior influenciou um movimento negativo nas transações correntes do país, apresentado na Figura 6.

Fonte: Macrodados Online, 2013. 0,00

50000,00 100000,00 150000,00 200000,00 250000,00 300000,00

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000 45.000 50.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Figura 5 – Saldo balança comercial brasileira em US$ milhões 2001-2011

Fonte: Macrodados Online, 2013.

A expectativa de crescimento nos riscos fez com que os bancos travassem o crédito, desacelerando o consumo e o investimento, quebrando assim um forte ciclo de crescimento do PIB brasileiro. Como afirmam Ferreira e Silva (2011, p. 91), “o setor financeiro paralisou o setor real da economia em 2009 (...) comprometendo o crescimento de importantes setores e intensificando os problemas na economia brasileira”.

Fonte: IBGE, 2013. -8000,00

-6000,00 -4000,00 -2000,00 0,00 2000,00 4000,00

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

554 506 552 664 882

1.089 1.367

1.654 1.620 2.143

2.477

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Figura 7 – PIB brasileiro em US$ bilhões

Contrariando, então, a tese do descolamento e as previsões otimistas do governo e das autoridades monetárias, a economia brasileira sofre recessão em 2009, com o PIB sofrendo redução de 0,2%. No entanto, o país se recupera em 2010, ainda que com menores taxas de crescimento médio em relação ao quinquênio 2003-2007 (Figura 1). Essa recuperação deve-se em grande medida à demanda interna, que apresentou crescimento logo em 2010, enquanto a demanda externa teve o pior resultado da década nesse mesmo ano, com decréscimo de 2,7 na composição do crescimento do PIB.

Fonte: IBGE, 2013.

De um modo geral, pode-se afirmar que a indústria brasileira foi o setor mais atingido pela crise e posterior recessão mundial, sendo a segunda mais afetada entre os países do BRICS (Brasil, Rússia, Índia, China e África do Sul), com queda de 2,5% na produção entre setembro de 2008 e junho de 2010 (INDÚSTRIA..., 2010).

Segundo Lins (2009), a indústria brasileira foi afetada através de: (i) redução da capacidade de consumo da população; (ii) ciclo de desemprego; (iii) redução na arrecadação de impostos; (iv) suspensão de projetos de expansão; (v) acumulação de estoques e queda de preços; (vi) aumento no número de concordatas e falências; e (vii) deslocamento das expectativas dos agentes. Esses efeitos foram rapidamente sentidos pelo setor industrial

2,50

1,70

0,70 0,50

-1,40 -1,40 -1,70

-0,20 -2,70 -0,70 0,20 -0,50 5,00

2,70 5,30

7,50 6,90

-0,10 10,30 3,40 2,70 1,10 5,70

3,20 4,00

6,10

5,20

-0,30 7,50

2,70

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Demanda Líquida Externa Demanda Interna PIB

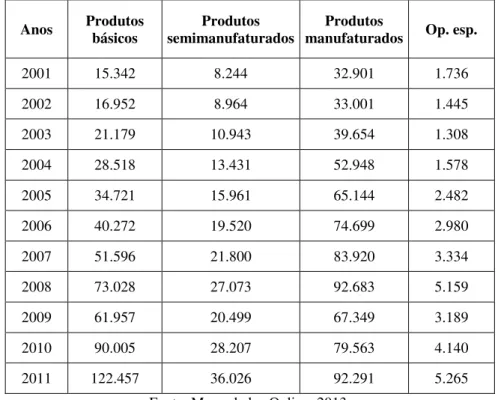

brasileiro logo em 2009, com uma forte queda nas exportações de produtos manufaturados, o que indica uma reprimarização das exportações nacionais (Tabela 2).

Tabela 2 – Exportações por fator agregado em US$ milhões 2001-2011

Anos Produtos básicos semimanufaturados Produtos manufaturados Produtos Op. esp.

2001 15.342 8.244 32.901 1.736 2002 16.952 8.964 33.001 1.445 2003 21.179 10.943 39.654 1.308 2004 28.518 13.431 52.948 1.578 2005 34.721 15.961 65.144 2.482 2006 40.272 19.520 74.699 2.980 2007 51.596 21.800 83.920 3.334 2008 73.028 27.073 92.683 5.159 2009 61.957 20.499 67.349 3.189 2010 90.005 28.207 79.563 4.140 2011 122.457 36.026 92.291 5.265

Fonte: Macrodados Online, 2013.

Como reflexo das condições desfavoráveis no setor industrial no período de Grande Recessão, a produção industrial caiu consideravelmente. Se entre 2003 e 2007 houve crescimento médio de 4,06%, no pós-crise de 2008 o crescimento cai a 1,62%, mesmo considerando que a crise chegou efetivamente ao país apenas em 2009 (Figura 9).

Fonte: IBGE, 2013. 1,6 2,7

0,1 8,3

3,1 2,8 6

3,1

-7,4 10,5

0,3

Nota-se que a o Brasil, mesmo sendo atingido pela Grande Recessão, não teve um prejuízo tão grande quanto as nações desenvolvidas, como afirmam Ferreira e e Silva (2011, p. 89):

3O SETOR CALÇADISTA

Este capítulo apresenta uma síntese do desenvolvimento da indústria calçadista mundial, bem como traços peculiares do setor. Em seguida, é analisada a posição da indústria de calçados brasileira, dando ênfase às suas características históricas e ao seu desenvolvimento recente.

3.1O setor calçadista no mundo: perspectiva histórica

Apesar do uso de sapatos remontar ao período paleolítico, sua popularização é um fenômeno relativamente recente (DEMELLO, 2009). O homem primitivo fazia seus próprios sapatos, mas a arte da sapataria logo se tornou um trabalho para artesãos qualificados. Os egípcios já dominavam as fases de curtição do couro, desenvolvendo também sandálias feitas de palha, papiro ou fibra de palmeira, estilo que seria utilizado também por gregos e romanos. Em regiões mais frias, eram usados calçados feitos de pele de veado, os mocassins frios (FRAZINE, 1993).

Até a Idade Média, utilizava-se basicamente as sandálias e os mocassins, mas novas tendências começaram a surgir. O interesse da nobreza e da aristocracia medieval em se distinguir do restante do povo fez surgir os tamancos, hoje vistos como antecessores dos sapatos de salto alto, além de designs mais arrojados, como o Crackow, de ponta extremamente longa (DEMELLO, 2009). A busca por novos estilos forçou os sapateiros, até então trabalhadores artesanais e relativamente simplórios, a buscar ferramentas e modos de produção mais sofisticados.

os fabricantes e apontou o caminho para novas máquinas de fabricação de calçados (DEMELLO, 2009).

A década de 1900 trouxe as mudanças mais radicais na sapataria. Após o boom industrial do século XIX, o setor já apresentava fábricas totalmente mecanizadas sediadas em polos específicos na Europa e Estados Unidos, responsáveis pelo abastecimento na I Guerra Mundial, chegando a índices de produção de 3.000 botas ao dia (DAVID, 2006). Com o tempo, a visão prática do calçado foi sendo abandonada, dando espaço a desenhos de moda cada vez mais ousados e o desejo de novos projetos inovadores passou a consumir fabricantes e grifes. Em 1917, um sapato revolucionário foi projetado especificamente para fins atléticos, o icônico All-Star, construído com sola de borracha e parte superior de lona, antecipando o surgimento dos tênis. O final dos anos 1920 deu à luz o fenômeno Art Deco, que incentivou o uso de projetos mais geométricos, que complementaram os estilos elegantes de Coco Chanel e Madeleine Vionnet (DEMELLO, 2009).

Pode-se afirmar que a indústria calçadista evoluiu da necessidade de proteção contra ambientes hostis, ainda na Pré-História, até a sofisticação e variedade da moda contemporânea, sendo hoje responsável pela fabricação de “mais que simples envoltórios ou proteção para os pés” (RIELLO; MCNEIL, 2006). A produção hoje atende a diversos nichos de mercado e necessidades específicas, variando de produtos simples, que de certa forma espelham as tradições ancestrais, até aqueles com emprego de tecnologia de ponta. Os processos de fabricação de calçados evoluíram fortemente nas últimas décadas, modificando até mesmo operações tradicionais, como o desenvolvimento do produto, que passou a utilizar técnicas de softwares CAD/CAM no desenho de componentes, o que otimiza o lançamento de protótipos (KLEIN; GARCIA, 2007). Aliadas à utilização de novos materiais sintéticos, tais ferramentas têm revolucionado o setor.

Sendo item de primeira necessidade, ao lado de roupas, ferramentas, materiais de construção, alimentos e utilidades domésticas, o calçado já fez parte da Primeira Revolução Industrial, sendo responsável por grande geração de empregos. Como as áreas urbanas caracterizavam-se por oferta de mão de obra e mercado de consumo, a instalação de fábricas de calçados foi, ao lado do setor têxtil, favorecida.

O advento da mecanização dos meios de produção trouxe também o barateamento da mão de obra empregada no setor. Mesmo com a Revolução Industrial, até a década de 1960 a indústria calçadista mantinha tarefas que necessitavam de certa habilidade no trabalho feito à mão, exigindo gente especializada (GEREFFI, 2007). A partir da década de 1970, contudo, as máquinas de costura cada vez mais desenvolvidas possibilitaram redução nas atividades humanas que exigiam técnica aprimorada, nivelando a qualidade pelo maquinário utilizado (GEREFFI, 2007). A principal consequência disto foi a fragmentação da rede de produção internacional de calçados e consequente terceirização da estrutura de produção em grandes firmas.

3.1.1 Cadeia produtiva

Segundo Fensterseifer et al. (1995), a indústria calçadista é um dos três grandes grupos envolvidos na cadeia produtiva do calçado, além da indústria coureira e da rede de distribuição. Entretanto, o autor observa também o uso de matérias-primas alternativas na confecção do produto, destacando a participação da indústria petroquímica como fornecedora de novos insumos e o consequente emprego de materiais sintéticos.

Já na década de 1960, a indústria calçadista apresenta-se consolidada nos países industrializados visando, então, a busca por redução nos custos, inicia-se um movimento intensivo no sentido de internacionalizar a produção. Tendo como motivador principal a mão de obra amplamente disponível e consideravelmente barata de países em desenvolvimento, verifica-se um movimento de realocação das fábricas em direção a países como o Brasil, Coréia do Sul e China, que já nos anos 1970 apresentam expressiva participação na produção mundial de calçados (GEREFFI, 2007).

notável crescimento da produção chinesa deveu-se à fabricação de calçados esportivos, que são confeccionados com tecidos, lona, borracha e materiais sintéticos. Outros países asiáticos que se destacam, Taiwain e Coréia, fabricam um leque mais amplo de produtos utilizando como matéria-prima couro, tecido, borracha, plástico, entre outras. Apesar desse crescimento, ao final da década de 1980, já se observava uma desaceleração na produção de calçados desses países explicada, em larga medida, pela transferência de fábricas para outros países asiáticos, que ofereciam menores custos de mão-de-obra. A elevação dos níveis salariais tornou a produção de calçados de médio e baixo custo inviáveis em Taiwan e na Coréia do Sul (CAMPOS; CALANDRO, 2009).

3.1.2 Panorama da indústria mundial de calçados

Segundo relatório da Associação Portuguesa dos Industriais de Calçado, Componentes, Artigos de Pele e seus Sucedâneos, APICCAPS (2012), a produção mundial de calçados chegou a 21 bilhões de pares em 2011, tendo o continente asiático como a força motriz da indústria, com uma quota global próxima de 90%. Como se nota na Tabela 3, sete países asiáticos estão entre os dez maiores produtores do mundo, uma lista em que a liderança da China é indiscutível, responsável por 60,5% da produção mundial. O Brasil é o único país não asiático entre os cinco maiores produtores, com 3,8% da produção.

Tabela 3 – Distribuição da produção de calçados por país em 2011 Posição País Pares (milhões) Participação global

1 China 12.887 60,5%

2 Índia 2.209 10,4%

3 Brasil 819 3,8%

4 Vietnã 804 3,8%

5 Indonésia 700 3,3%

6 Paquistão 298 1,4%

7 Bangladesh 276 1,3%

8 México 253 1,2%

9 Tailândia 244 1,2%

10 Itália 207 1,0%

Fonte: APICCAPS, 2012.

em 2011. O Brasil aparece em quarto lugar, com uma participação expressiva de 4,3%, ou 740 milhões de pares. Contudo, sendo o sapato um bem primariamente utilitário, deve-se comparar o mercado consumidor com a população do país (Tabela 5). Assim, observa-se que as primeiras posições coincidem também com o ranking de países mais populosos, destacando-se dois pontos: (i) apesar de o Japão ser menos populoso que Indonésia, mantém um mercado consumidor mais vigoroso; e (ii) Paquistão e Bangladesh, que possuem grande população e grande produção de sapatos, não estão no top 10 de grandes mercados.

Tabela 4 – Distribuição do consumo de calçados por país em 2011 Posição País Pares (milhões) Participação global

1 China 2.761 15,9%

2 EUA 2 248 12,9%

3 Índia 2.202 12,7%

4 Brasil 740 4,3%

5 Japão 697 4,0%

6 Indonésia 526 3,0%

7 Alemanha 429 2,5%

8 França 424 2,4%

9 Reino Unido 372 2,1%

10 Itália 336 1,9%

Fonte: APICCAPS, 2012.

Tabela 5 – Lista de países por população estimada em 2011 Posição País População estimada Participação global

1 China 1.343.239.923 19,2%

2 Índia 1.205.073.612 17,2%

3 EUA 313.847.465 4,5%

4 Indonésia 248.645.008 3,6%

5 Brasil 199.321.413 2,8%

6 Paquistão 190.291.129 2,7%

7 Nigéria 170.123.740 2,4%

8 Bangladesh 161.083.804 2,3%

9 Rússia 142.517.670 2,0%

10 Japão 127.368.088 1,8%

Em nível continental, a Ásia representa 47% do mercado consumidor de sapatos, seguida por Europa, com 21%, América do Norte, com 17%, América Latina, com 8%, África, com 6%, e Oceania, com 1% (APICCAPS, 2012).

A Ásia também supera todos os outros continentes nas exportações de calçados, com 84% do total mundial. A Europa aparece em um distante segundo lugar, com 11%. A China vende quase três em cada quatro pares de calçados exportados no mundo inteiro, e é seguido na lista dos principais exportadores por sua região administrativa especial (ERA), Hong Kong. Vietnã, Indonésia e Tailândia completam o grupo dos cinco países asiáticos no topo (Tabela 6). Os outros cinco maiores exportadores são europeus, liderados pela Itália, que tem uma margem estreita sobre Bélgica e Alemanha, seguidos por Holanda e Espanha.

Tabela 6 – Distribuição de exportações de calçados por país de origem em 2011 Posição País Pares (milhões) Participação global

1 China 10.170 73,1%

2 Hong Kong 362 2,6%

3 Vietnã 316 2,3%

4 Itália 229 1,7%

5 Bélgica 207 1,5%

6 Indonésia 206 1,5%

7 Alemanha 194 1,4%

8 Holanda 143 1,0%

9 Tailândia 141 1,0%

10 Espanha 130 0,9%

Fonte: APICCAPS, 2012.

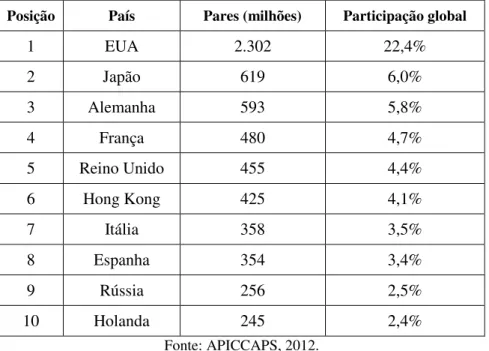

Tabela 7 – Distribuição de importações de calçados por país destinatário em 2011 Posição País Pares (milhões) Participação global

1 EUA 2.302 22,4%

2 Japão 619 6,0%

3 Alemanha 593 5,8%

4 França 480 4,7%

5 Reino Unido 455 4,4%

6 Hong Kong 425 4,1%

7 Itália 358 3,5%

8 Espanha 354 3,4%

9 Rússia 256 2,5%

10 Holanda 245 2,4%

Fonte: APICCAPS, 2012.

O comércio mundial de calçados apresenta uma forte tendência de crescimento. Em 2011, um novo recorde foi estabelecido com o total das exportações mundiais, acima de 100 bilhões de dólares, um aumento de 15% em relação ao ano anterior. O número de pares exportados atingiu quase 14 bilhões. Cumulativamente, ao longo da última década, a quantidade exportada quase dobrou e um aumento impressionante no valor de 143% foi registrado (APPICAPS, 2012). A Figura 11 ilustra o crescimento no volume de pares negociados e na movimentação em dólares americanos (US$).

Fonte: APICCAPS, 2012.

6 8 10 12 14 16 18 20 40 50 60 70 80 90 100 110

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Figura 10 – Exportações de calçados no mundo 2001-2011

Os preços também foram subindo ao longo da década, registrando um crescimento acumulado de 27%. Em 2011, a média de preço de exportação em todo o mundo chegou a $7,39, um pouco maior do que o máximo anterior de $7,31 alcançado em 2008. No entanto, como pode ser visto na Figura 11, após um período de quase estabilidade, até 2005, os preços médios têm mostrado uma volatilidade considerável.

Fonte: APICCAPS, 2012.

O mercado mundial apresenta uma segmentação na qual os calçados de menor valor agregado são fabricados nos países asiáticos enquanto os países tradicionais na fabricação ocupam nichos de mercados, com produtos de marca, melhor qualidade e design sofisticado. Como afirma Costa (1993, p. 19): “a indústria de calçados a nível internacional tem apresentado um processo evolutivo onde se destaca a localização da produção em regiões ou países que ofereçam salários baixos e abundância de mão de obra”.

Entretanto, nos últimos anos o fator mão de obra barata tem perdido destaque em importância quando se analisa a competitividade deste setor. Isso porque, sendo o calçado também um produto de moda, destacam-se características tais como modelos diferenciados e materiais empregados, o que necessita, portanto, de uma indústria apta para a diferenciação. Nas palavras de Costa (1993, p. 19), o mercado de calçados pode ser caracterizado como “competitivo diferenciado”. Assim, apenas a manutenção de baixos salários é ineficiente na competição do setor; é preciso investimento em tecnologia e outros diferenciais, como prazos de entregas e qualidade.

$5,82

$7,31

$6,61 $7,39

4,5 5 5,5 6 6,5 7 7,5 8

Nesse sentido, os países asiáticos não apenas possuem vantagens comparativas baseadas em baixos custos de mão de obra, mas também como resultado de baixas cargas tributárias e diversos incentivos cambiais, ficais e alfandegários das chamadas Zonas Econômicas Especiais. Além disso, os produtores asiáticos se mostram capazes de obter volumes de produção substancialmente elevados, como é o caso da China, atendendo grandes quantidades de pedidos a custos reduzidos. Como afirma Garcia (2008-2009, p. 63):

Em grande parte, os elevados volumes de exportação de calçados desses países estão relacionados a relações de subcontratação, em que os produtores locais são subordinados às estratégias de comercialização e de distribuição de grandes compradores internacionais, que simplesmente “encomendam” seus pedidos junto

aos produtores. Esses, por seu turno, são capazes de fabricar os calçados a preços baixos e com níveis aceitáveis de qualidade.

Grosso modo, pode-se afirmar que a produção de calçados apresenta dois extremos: a produção italiana, sofisticada e diferenciada e a produção chinesa (ou asiática), baseada em custos baixos e grandes volumes de produção (CAMPOS; CALANDRO, 2009).

3.2História da indústria de calçados no Brasil

A história da indústria calçadista brasileira tem como primeiro marco a chegada dos imigrantes alemães à região conhecida como Vale do Rio dos Sinos, em 1824. Além de novas técnicas de agricultura e criação de gado, os imigrantes também se mostraram hábeis no artesanato, passando a produzir de forma caseira para consumo próprio.

A incipiente produção artesanal rapidamente cria um comércio local, principalmente em povoados maiores. A grande disponibilidade de couro, proporcionada pelas criações de gado locais, impulsiona o artesanato de produtos que o tomam por matéria prima, sobretudo os calçados (SCHNEIDER, 1999).

Outro importante marco na gênese da produção de calçados no país se dá por volta de 1850, quando imigrantes de origem italiana instalaram-se em Franca, interior de São Paulo, para trabalhar no cultivo de café. Trazendo consigo a tradição do artesanato de sapatos, os italianos dão início a uma produção que logo se destaca na região (GUIMARÃES, 2012).