IMPACTO DOS HÁBITOS E CRITÉRIOS DE DECISÃO DE

COMPRA NA ESTRATÉGIA DE MARKETING DE UM

PEQUENO PRODUTOR DE VINHO

Ana Catarina dos Santos Fernandes

Dissertação para obtenção do Grau de Mestre em

Viticultura e Enologia

Orientador: Mestre Nuno Miguel Vellez Caldas Netto Lopes

Co-orientador: Licenciada Olga Maria Carrasqueira Laureano Melícias Duarte

Júri:

Presidente: Doutor Jorge Manuel Rodrigues Ricardo da Silva, Professor Associado do

Instituto Superior de Agronomia da Universidade Técnica de Lisboa.

Vogais: Licenciada Olga Maria Carrasqueira Laureano Melícias Duarte, Investigadora

Coordenadora do Instituto Superior de Agronomia da Universidade Técnica de

Lisboa, na qualidade de especialista;

Doutora Maria Filomena Ramos Duarte, Professora Auxiliar do Instituto

Superior de Agronomia da Universidade Técnica de Lisboa;

Mestre

Nuno

Miguel Vellez Caldas Netto Lopes.

Em Memória de Meu Avô Filipe António “Só Deus tem os que mais ama”

Ao meu Orientador, Nuno Netto, pela ajuda e força que me deu no decorrer de todo este processo. E por tudo o que me ensinou! Há um ano atrás os meus conhecimentos em Marketing eram nulos comparados com os de hoje.

À minha Co-Orientadora, a Prof. Olga Laureano, por me ter ajudado a realizar a tese na área que eu queria (Marketing). Sem a Prof. Olga Laureano nunca teria conhecido o Dr. Nuno Netto e esta Dissertação não seria possível.

Aos Meus Pais, pelo seu apoio incondicional e por acreditarem desde sempre em mim, apesar de todos os percalços que já tive! Obrigada, mesmo Muito Obrigada!

Ao Meu Irmão, por me ter ajudado e acalmado nos momentos mais críticos de todo este processo. E ao Manuel Maria por me ter animado!

A todos os meus amigos e familiares, em especial ao João Passos e à Inês Madeira, por toda a motivação, calma e apoio que me transmitiram no decorrer deste longo processo.

À Nielsen que gentilmente me cedeu os valores do mercado do vinho de 2009.

E, por último, a todas as pessoas que pararam na rua e permitiram que eu lhes fizesse o longo inquérito!

i

ABSTRACT

THE IMPACT OF THE HABITS AND THE BUYING DECISION MAKING

CRITERIA IN THE MARKETING OF SMALL WINE PRODUCER

Ana Catarina dos Santos Fernandes

This dissertation aims to identify and analyse the habits and the underlying criteria on the decision taking by the consumers upon the wine bought, with the final objective of setting up an effective marketing strategy on the internal market for small wine producers.

Market segmentation is essential and has been subject of study in several studies on the sector. This thesis explores various forms of market segmentation of wine by the time of consumption of wine, the place of purchase, the socio-demographic characteristics and attitude of purchase in order to identify and target a segment suitable for a small producer.

Once identified the target segment, we present the positioning and the Marketing Mix strategies (Price, Product, Promotion and Placement) suitable for a small producer so that he can leverage his sales and consolidate his market presence.

Key Words: Marketing, Wine, Consumption Occasions, Shopping Criteria, Segmentation, Place of purchase

ii

SUMÁRIO

IMPACTO DOS HÁBITOS E CRITÉRIOS DE DECISÃO DE COMPRA NA

ESTRATÉGIA DE MARKETING DE UM PEQUENO PRODUTOR DE VINHO

Ana Catarina dos Santos Fernandes

A presente dissertação analisa os hábitos de consumo e os critérios de decisão na compra de vinho, com o objectivo de elaborar uma estratégia de marketing eficaz no mercado interno para um pequeno produtor de vinhos.

A segmentação do mercado é imprescindível e já foi alvo de estudo em vários trabalhos sobre o sector. Esta tese examina várias formas de segmentação do mercado do vinho, através da ocasião de consumo de vinho, do local de compra, das características sócio-demográficas e da atitude de compra, com o intuito e identificar um segmento-alvo adequado a um pequeno produtor.

Identificado o segmento-alvo, apresenta-se o posicionamento e as estratégias de Marketing Mix (Preço, Produto, Promoção e Distribuição) adequadas a um pequeno produtor para que este consiga alavancar as vendas e consolidar a sua presença no mercado.

Palavras-chave: Marketing, Vinho, Ocasiões de Consumo, Critérios de Compra, Segmentação,

Ponto de Venda

iii

EXTENSIVE ABSTRACT

THE IMPACT OF THE HABITS AND THE BUYING DECISION MAKING

CRITERIA IN THE MARKETING OF SMALL WINE PRODUCER

Ana Catarina dos Santos Fernandes

In recent years there has been a sharp increase in the number of wine brands that appear in the market, making it essential for producers to know the process of consumer buying in order to setup an adequate marketing strategy that can differentiate its brand among the competitors.

In Portugal, the most part of wine producers are small producers, which due to their small dimension and to the lack of investment in marketing strategies, base their selling strategies on common sense. This dissertation aims to identify and analyse the habits and the underlying criteria on the decision taking by the consumers upon the wine bought, with the final objective of setting up an effective marketing strategy on the internal market for small wine producers.

After the bibliographic review, we have identified five consumption occasions (―Daily consumption, at home‖, ―On a special occasion, at home‖, ―Daily consumption, away from home‖, ―On a special occasion, away from home‖ and ―To offer‖), nine points of purchase, twenty two criteria on bought decision, five price levels and nine sources of information. We have elaborated a conceptual framework that identifies and analyses the four Ps of Marketing Mix (Placement, Product, Price and Promotion), being it tested by the hypotheses of the investigation. The three hypotheses for the empiric investigation are:

Hypothesis 1: Different type of consumers imply different consumption occasions. Hypothesis 2: Different consumption occasions imply different points of purchase.

Hypothesis 3: Different points of purchase imply different shopping criteria.

With the purpose of testing the investigation hypothesis, it was defined a two phase empiric investigation methodology: exploratory phase, where we conducted low structured enquires to wine consumers, wine sellers and to a general manager of wine-growing farm; quantitative phase, based on a questionnaire made to a sample of consumers (over 16 years-old) residents on the Lisbon Metropolitan Area.

After the data treatment we confirmed the validity of the hypothesis and the empiric evaluation of the model and we were able to identify sixteen different types of consumers, segmented based on the gender, age, occupation and purchasing attitude. The main results are presented as follows:

The penetration level of the consumption occasion differs from type of consumer, however there is a general trend for the consumption on special occasions.

The Hypotheses 2 is only relevant for the ―Take Home‖ consumption, as the ―Restaurant‖ is always the main point of purchase when the consumption is made right away. For the

iv

occasion ―Take Home‖, the ―Hypermarket‖ –in absolute terms- worth more than any other point of purchase, even though there are differences when considering relative values.

Even though the five main purchase criteria are very similar when we analyse and compare by point of purchase and by occasion of consumption, crossing the i) consumption occasion with the point of purchase and crossing ii) occasion of consumption with the type of consumer, the average values differ and the remaining attributes vary its influence level.

The price paid by bottle depends on the occasion of consumption, on the point of purchase and on the type of consumer.

We may conclude that the small producers must differentiate themselves from competitors based on the purchase criteria with greater influence on buyers to gain a competitive edge against other competitors. The target segment where small producers should have as its main focus on marketing strategy is the ―Experts‖. For this type of consumers the pricing strategy is critical; they are quite well informed about the market offer and so the producer must set the price so its product could be value for money.

Key Words: Marketing, Wine, Consumption Occasions, Shopping Criteria, Segmentation, Place of purchase

v

ÍNDICE

ABSTRACT ... i

SUMÁRIO ...ii

EXTENSIVE ABSTRACT ... iii

ÍNDICE ... v

ÍNDICE DE QUADROS ... vii

ÍNDICE DE FIGURAS ... ix

CAPÍTULO 1: INTRODUÇÃO ... 1

1.1.Contexto e Definição do Problema ... 1

1.2. Objectivos e Questões da Pesquisa ... 4

1.3. Resultados Esperados e Importância do Estudo ... 5

1.4. Esboço da Dissertação ... 6

CAPÍTULO 2: QUADRO CONCEPTUAL E REVISÃO BIBLIOGÁFICA ... 7

2.1. Valor do mercado do Vinho ... 7

2.2. Cadeia de Valor ... 10

2.3. As Cinco Forças ... 12

2.3.1. O número de concorrentes e a sua rivalidade em determinado momento ... 12

2.3.2. A entrada de novos concorrentes ... 15

2.3.3. O aparecimento de produtos substitutos ... 15

2.3.4. O poder de negociação dos fornecedores ... 16

2.3.5. O poder de negociação dos clientes... 16

2.4. Segmentação ... 17

2.5. Posicionamento ... 18

2.6. Marketing Mix ... 19

2.6.1. Produto ... 19

2.6.2. Preço ... 22

2.6.3. Comunicação ... 24

2.6.4. Distribuição/Ponto-de-Venda ... 29

CAPÍTULO 3: METODOLOGIA ... 32

3.1. Opções Metodológicas ... 32

3.2. Pesquisa Exploratória ... 32

vi

3.3. Hipóteses da Investigação Empírica ... 33

3.4. Formulação dos Inquéritos ... 37

3.5. Tratamento de Dados ... 39

CAPÍTULO 4: RESULTADOS E DISCUSSÃO ... 40

4.1. Análise da Amostra ... 40

4.2. Hipótese 1: Diferentes Tipos de Consumidores implicam diferentes Ocasiões de Consumo.... 41

4.3. Hipótese 2: Diferentes Ocasiões de Consumo implicam diferentes Locais de compra ... 43

4.3.1. “Em Casa no dia-a-dia” por Tipo de Consumidor ... 44

4.3.2. “Em Casa numa Ocasião Especial” por Tipo de Consumidor ... 45

4.3.3. “Para Oferta” por Tipo de Consumidor ... 45

4.4. Hipótese 3: Diferentes locais de compra implicam diferentes critérios de decisão de compra 46

4.4.1 Hipótese 3 por Ocasião de Consumo ... 50

4.4.2 Hipótese 3 cruzando a ocasião “Em casa no dia-a-dia” com o Local de compra ... 51

4.4.3 Critérios de Compra na ocasião “Em casa numa Ocasião Especial” ... 53

4.4.4 Critérios de Compra na ocasião “Fora de casa no dia-a-dia” ... 56

4.4.5 Critérios de Compra na ocasião “Fora de casa numa Ocasião Especial” ... 57

4.4.6 Critérios de Compra na ocasião “Para Oferta” ... 60

4.5. Preço ... 63

4.5.1. “Em casa no dia-a-dia” ... 63

4.5.2. “Em casa numa Ocasião Especial” ... 64

4.5.3. “Fora de casa no dia-a-dia” ... 65

4.5.4. “Fora de casa numa Ocasião Especial” ... 65

4.5.5. “Para Oferta” ... 66

4.6. Fontes de Informação ... 67

CAPÍTULO 5: CONCLUSÕES ... 69

5.1. Principais Resultados e Conclusões ... 69

5.2. Trabalhos Propostos ... 73

Bibliografia... 74

Sites Pesquisados ... 76

vii

ÍNDICE DE QUADROS

Quadro 2.1 - Preço Médio (€/0,75l) de Vinhos Certificados Vendidos no Mercado Take Home, em

2009 (Fonte: www.vinhosdoalentejo.pt, 2010) ... 8

Quadro 2.2 – Preço Médio (€/0,75l) de vinhos certificados vendidos no Mercado ―Consumo Imediato‖, em 2009 (Fonte: www.vinhosdoalentejo.pt, 2010) ... 10

Quadro 4.15 – Resultados do Teste à Hipótese 3 ... 48

Quadro 4.1 – Percentagem de Inquiridos por Idade e por Sexo... 83

Quadro 4.2 – Percentagem de Inquiridos por Região ... 83

Quadro 4.3 – Percentagem de Inquiridos por Estado Civil ... 83

Quadro 4.4 – Percentagem de Inquiridos por Número de Pessoas do Agregado Familiar ... 83

Quadro 4.5 – Percentagem de Inquiridos por Habilitações Literárias ... 84

Quadro 4.6 – Percentagem de Inquiridos por Rendimento Mensal Líquido do Agregado ... 84

Quadro 4.7 – Percentagem de Inquiridos por Profissão ... 84

Quadro 4.8 – Percentagem de Inquiridos por atitude perante o Vinho ... 84

Quadro 4.9 – Percentual de penetração de cada uma das ocasiões de consumo em cada tipo de consumidor ... 85

Quadro 4.10 – Percentual dos Locais de Compra por Ocasião de Consumo ... 85

Quadro 4.11 – Locais de compra para a ocasião de consumo ―Em casa no dia-a-dia‖ ... 86

Quadro 4.12 – Locais de compra para a ocasião de consumo ―Em casa uma Ocasião Especial‖ ... 86

Quadro 4.13 – Locais de compra para a ocasião de consumo ―Para Oferta‖ ... 87

Quadro 4.14 - Nível de Importância dos Critérios de Decisão de compra para o total de compradores por Local de Compra ... 88

Quadro 4.16 – Nível de Importância dos Critérios de Decisão de compra para as diferentes Ocasiões de Consumo ... 89

Quadro 4.17 – Nível de Importância dos Critérios de Decisão na ocasião ―Em casa no dia-a-dia‖ por Local de Compra ... 91

Quadro 4.18 – Nível de Importância dos Critérios de Decisão na ocasião ―Em casa no dia-a-dia‖ por Sexo ... 91

Quadro 4.19 – Nível de Importância dos Critérios de Decisão na ocasião ―Em casa no dia-a-dia‖ por Faixa Etária... 92

Quadro 4.20 - Nível de Importância dos Critérios de Decisão na ocasião ―Em casa no dia-a-dia‖ por Profissão ... 93

Quadro 4.21 – Nível de Importância dos Critérios de Decisão na ocasião ―Em casa no dia-a-dia‖ por Atitude de Compra ... 93

Quadro 4.22 - Nível de Importância dos Critérios de Decisão na ocasião ―Em casa numa Ocasião Especial‖ por Local de Compra – Hipermercado, Supermercado e Garrafeira ... 94

Quadro 4.23 - Nível de Importância dos Critérios de Decisão na ocasião ―Em casa numa Ocasião Especial‖ por Sexo – Feminino e Masculino ... 94

viii

Quadro 4.24 - Nível de Importância dos Critérios de Decisão na ocasião ―Em casa numa Ocasião

Especial‖ por Faixa Etária ... 95

Quadro 4.25 – Nível de Importância dos Critérios de Decisão na ocasião ―Em casa numa Ocasião Especial‖ por Profissão ... 96

Quadro 4.26 – Nível de Importância dos Critérios de Decisão na ocasião ―Em casa numa Ocasião Especial‖ por Atitude de Compra ... 96

Quadro 4.27 – Nível de Importância dos Critérios de Decisão na ocasião ―Fora de casa no dia-a-dia‖ por Sexo ... 97

Quadro 4.27 - Nível de Importância dos Critérios de Decisão na ocasião ―Fora de casa no dia-a-dia‖ por Faixa Etária ... 97

Quadro 4.29 – Nível de Importância dos Critérios de Decisão na ocasião ―Fora de casa no dia-a-dia‖ por Profissão... 98

Quadro 4.30 – Nível de Importância dos Critérios de Decisão na ocasião ―Fora de casa no dia-a-dia‖ por Atitude de Compra ... 98

Quadro 4.31 - Nível de Importância dos Critérios de Decisão na ocasião ―Fora de casa numa Ocasião Especial‖ por Sexo ... 99

Quadro 4.32 – Nível de Importância dos Critérios de Decisão na ocasião ―Fora de casa numa Ocasião Especial‖ por Faixa Etária ... 99

Quadro 4.33 – Nível de Importância dos Critérios de Decisão na ocasião ―Fora de casa numa Ocasião Especial‖ por Profissão ... 100

Quadro 4.34 – Nível de Importância dos Critérios de Decisão na ocasião ―Fora de casa numa Ocasião Especial‖ por Atitude de Compra ... 100

Quadro 4.35 – Nível de Importância dos Critérios de Decisão na ocasião ―Para Oferta‖ por Local de Compra ... 101

Quadro 4.36 – Nível de Importância dos Critérios de Decisão na ocasião ―Para Oferta‖ por Sexo ... 101

Quadro 4.37 – Nível de Importância dos Critérios de Decisão na ocasião ―Para Oferta‖ por Faixa Etária ... 102

Quadro 4.38 – Nível de Importância dos Critérios de Decisão na ocasião ―Para Oferta‖ por Profissão ... 102

Quadro 4.39 – Nível de Importância dos Critérios de Decisão na ocasião ―Para Oferta‖ por Atitude de Compra ... 103

Quadro 4.40 - Fontes de Informação por Sexo ... 104

Quadro 4.41 – Fontes de Informação por Faixa Etária ... 105

Quadro 4.42 – Fontes de Informação por Profissão ... 106

ix

ÍNDICE DE FIGURAS

Figura 1.1 – Regiões Vitivinícolas Portuguesas e Respectiva Produção em 2009 (Fonte:

www.ivv.min-agricultura.pt, 2010) ... 1

Figura 1.2 – Variação do Consumo de Vinho em Portugal (Fonte: www.ine.pt, 2010) ... 2

Figura 1.3 – Pequenos e Grandes Produtores por Região Vitivinícola, campanha 2008/2009 (Fonte: www.ivv.min-agricultura.pt, 2010) ... 3

Figura 1.4 – Percentagem de Produtores por Classes de Quantidade de Vinho Produzido (hl) em Portugal Continental (Fonte: www.ivv.min-agricultura, 2009) ... 4

Figura 1.3 – Perguntas chave de uma Estratégia de Marketing (adaptado Gilligan e Wilson, 2003) .... 4

Figura 2.1 – Volume de Vinho Vendido no Mercado Take Home (Fonte: www.vinhosdoalentejo.pt, 2010) ... 8

Figura 2.2 – Valor de Vinho Vendido no Mercado Take Home (Fonte: www.vinhosdoalentejo.pt, 2010) ... 8

Figura 2.3 – Volume de Vinho vendido no Mercado ―Consumo Imediato‖ (Fonte: www.vinhosdoalentejo.pt, 2010) ... 9

Figura 2.4 – Valor de Vinho vendido no Mercado ―Consumo Imediato‖ (Fonte: www.vinhosdoalentejo.pt, 2010) ... 9

Figura 2.5 – Cadeia de Valor do Vinho (adaptada de ESB/UCP, 2003) ... 11

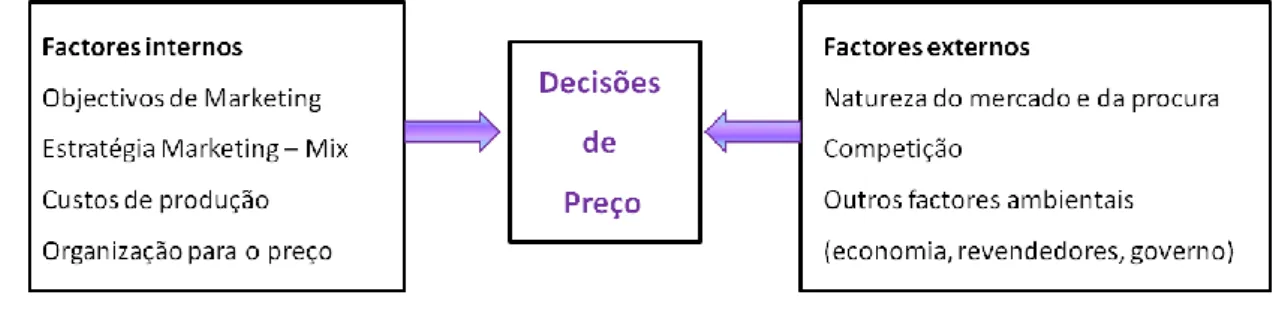

Figura 2.6 – Factores que afectam as decisões de preço (adaptado de Kotler et al., 1999) ... 22

Figura 2.7 – O sistema de comunicação de Marketing (adaptado de Kotler et al., 1999) ... 24

Figura 2.8 – Elementos no Processo de Comunicação (adaptado de Kotler et al., 1999) ... 25

Figura 2.9 – O Processo de compra (adaptado de Kotler et al., 1999) ... 26

Figura 2.10 – Exemplos de canais de distribuição para o Vinho (adaptado Lindon et al., 2009) ... 30

Figura 3.1 – Representação Esquemática das Hipóteses da Investigação ... 33

Figura 3.2 – Ocasiões de Consumo ... 34

Figura 3.3 – Locais de Compra ... 35

Figura 3.4 – Critérios de Decisão de Compra ... 36

Figura 3.5 – Corolário do Ciclo de Hipóteses... 37

Figura 4.1 – Consumidores e Não Consumidores de Vinho por Sexo, Faixa Etária e Atitude Compra41 Figura 4.2 – Compradores e Não Compradores de Vinho por Sexo, Faixa Etária e Atitude de Compra ... 41

Figura 4.3 – Total de Inquiridos por Ocasião de Consumo ... 42

Figura 3.6 – Tratamento Estatístico para o Total da Amostra ... 82

1

CAPÍTULO 1: INTRODUÇÃO

1.1.Contexto e Definição do Problema

Portugal possui uma longa tradição vitivinícola, sendo um país tradicionalmente produtor e consumidor de vinho. O cultivo da uva para vinho é segunda actividade agrícola com maior área de cultivo em Portugal Continental. ―A cultura da vinha compreende uma parte significativa do pessoal ao serviço na agricultura, e, por outro lado, é dos factores mais importantes na estruturação da vida rural no território nacional, gerando actividade e servindo de elo de ligação da população à terra. Dada a crescente desertificação do interior do país que se verificou nas últimas décadas, a cultura da vinha tem relevância não só pela sua componente económica, mas também social e cultural.‖ (ESB/UCP, 2003). O país encontra-se dividido em 11 regiões vitivinícolas, cada uma delas com clima e orografia específica, com castas características, produzindo vinhos únicos e de elevada qualidade.

Figura 1.1 – Regiões Vitivinícolas Portuguesas e Respectiva Produção em 2009 (Fonte: www.ivv.min-agricultura.pt, 2010)

No entanto, ao longo dos últimos anos o consumo per capita de vinho tem diminuído, (Gráfico 1.1), provavelmente devido aos riscos do consumo de álcool para à saúde, às imposições do Código da Estrada, aos novos hábitos de consumo de álcool, à adopção de outras bebidas, nomeadamente de águas e refrigerantes e ao aumento na taxa do IVA a aplicar ao vinho, desde 1 de Janeiro de 2002 passou de 5% para 12% e mais recentemente, no dia 1 de Julho de 2010, a taxa do IVA a aplicar ao vinho aumentou um ponto percentual. A par de todos estes factores surge no mercado português as ameaças de vinhos provenientes do novo mundo, vinhos para serem consumidos jovens, extremamente frutados que facilmente conquistam o paladar dos consumidores e muitas vezes com uma óptima relação qualidade/preço.

2

Figura 1.2 – Variação do Consumo de Vinho em Portugal (Fonte: www.ine.pt, 2010)O sector vitivinícola possui uma natureza dinâmica, em termos de crescimento e diversificação da oferta, redução do consumo nos países tradicionais e aparecimento de novos países produtores e consumidores (Gomis et al., 2006). Tornando-se essencial para os produtores conhecer o processo de compra do consumidor, a fim de realizar a sua estratégia de marketing/comercialização de vinho. A percepção do consumidor relativamente a este produto têm-se vindo a alterar. Se há uns anos atrás beber vinho era uma parte integrante da alimentação portuguesa, hoje em dia beber vinho está na moda e é sinal de status, existindo consumidores mais exigentes que procuram mais informação acerca do produto que querem ser informados das características intrínsecas e extrínsecas do produto, envolvendo-se mais com o processo de compra de vinho. No entanto, a maioria das empresas vitivinícolas tem uma dimensão pequena que dificulta o investimento em estudos de mercado e em iniciativas de análise, baseando as suas estratégias de marketing com base na intuição (Monitor Group, 2003).

A concorrência existente no mercado de vinhos é intensa, existindo inúmeras marcas de vinho com um variado número de características diferenciadoras (região vitivinícola, ano, preço, castas, cor, etc.) e cada vez mais os consumidores são mais exigentes e sofisticados. No entanto, o mercado do vinho é fragmentado, nenhuma marca tem uma quota de mercado significativa, não havendo uma marca com uma posição consolidada que domine o mercado, e até os grandes produtores sofrem concorrência dos pequenos produtores.

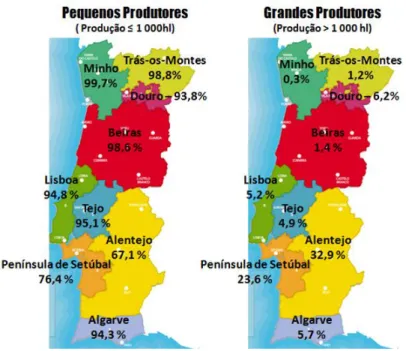

A distinção dada pelo IVV entre pequeno e grande produtor é feita através da quantidade de vinho produzida: os grandes produtores produzem mais que mil hectolitros e os pequenos produzem menos que mil hectolitros. Em Portugal existem 98,5% (em valor absoluto, 30 406) de pequenos produtores, alguns deles agrupados em adegas cooperativas. Na campanha de 2008/2009 os pequenos produtores foram responsáveis por 14% da produção nacional. No entanto, é uma distinção redundante, para além de existirem outros factores que os distinguem, como: o poder negocial junto dos fornecedores – um grande produtor compra maior quantidade de matéria-prima (rolhas, garrafas, etc.), conseguindo assim ter junto do fornecedor melhor capacidade negocial que um pequeno

3

produtor, obtendo os produtos a preço mais baixo; a economia de escala – um grande produtor como opera com maiores quantidades de uvas, consegue optimizar o processo produtivo, optimizando os custos fixos, reduzindo assim o custo médio do produto, que tende a ser menor com o aumento de produção; o poder de negocial junto aos clientes - um grande produtor de vinhos, normalmente, pressupõe uma marca conhecida no mercado, logo uma marca que garante rentabilidade aos clientes, conseguindo assim colocar o seu vinho em mais pontos de venda.

Figura 1.3 – Pequenos e Grandes Produtores por Região Vitivinícola, campanha 2008/2009 (Fonte: www.ivv.min-agricultura.pt, 2010)

Tal como já foi referido, a distinção entre pequeno e grande produtor dada pelo IVV, só tem em consideração os litros produzidos, não havendo outra distinção. A quantidade de 1 000 hl é uma quantidade relativamente reduzida, devendo haver outras distinções intermédias. Por exemplo, considerando que uma vinha tem o rendimento máximo de 551 hl por hectare: a área de vinha dos pequenos produtores é de 20 hectares, um produtor que tenha 200 hectares de vinha vai ter uma produção de 11 000 hectolitros, um produtor que tenha 50 hectares irá ter de 2 750 hectolitros, uma quarto da produção do produtor de 200 hectares, mas pela definição do IVV são ambos grandes produtores de vinho. As diferenças entres estes dois produtores, tendo em conta os outros factores anteriormente descritos, são bem notórias. No entanto, numa publicação do IVV em Novembro de 2009, segmentaram os produtores portugueses com base em outros valores de hectolitros: produção inferior a 10 hl; produção entre 10 e 100 hl; produção entre 100 e 1 000hl; produção entre 1 000 e 10 000 hl; e produção superior a 10 000 hl. A classe de produção superior a 10 000 hl representa 0,34% dos produtores nacionais e produz 65% da quantidade total de vinho produzido em Portugal.

1

Rendimento máximo por hectare permitido para um vinho ser considerado DOP Douro (Denominação de Origem Protegida Douro), é dos rendimentos máximos mais baixos dos DOP.

4

Figura 1.4 – Percentagem de Produtores por Classes de Quantidade de Vinho Produzido (hl) em Portugal Continental (Fonte: www.ivv.min-agricultura, 2009)1.2. Objectivos e Questões da Pesquisa

O objectivo principal desta dissertação é definir uma estratégia de marketing eficaz no mercado interno para um pequeno produtor de vinho. Segundo Gilligan e Wilson (2003), de uma maneira simplificada, uma estratégia de marketing consiste em saber onde se quer chegar, e em seguida decidir a melhor forma de atingir esse objectivo. Portanto, o marketing estratégico é um plano onde se tem que decidir em que mercados se quer (ou pode) competir, e em seguida desenvolver estratégias para se competir nesse mercado. Cada empresa deve encontrar o caminho que faz mais sentido, dada a sua situação, oportunidades, objectivos e recursos (Kotler et al., 1999).

Figura 1.3 – Perguntas chave de uma Estratégia de Marketing (adaptado Gilligan e Wilson, 2003)

De acordo com Gilligan e Wilson (2003), para se desenvolver uma estratégia de marketing deve-se ter como ponto de partida a análise dos ―três Cs‖ da estratégia de marketing: clientes, concorrentes e capacidades

Clientes: Quem são? Quando, onde e como compram? O que os motiva? Como está o mercado segmentado? Como poderia ser segmentado?

5

Concorrentes: Quem são? Que estratégias possuem? Quais são os seus pontos fortes e fracos? Quais são as suas áreas de vulnerabilidade? Como estão mais inclinados a desenvolverem-se nos próximos anos?

Capacidades: Quais são os pontes fortes e fracos da empresa em cada um dos segmentos de mercado, em que esta opera? Que fundos de investimento estão disponíveis? Como os recursos podiam ser melhor aproveitados?

Para o desenvolvimento de uma estratégia de marketing eficaz no mercado dos vinhos é essencial conhecer-se os consumidores de vinho, saber quais são os comportamentos de consumo, hábitos, procedimentos de compra, critérios de compra e comportamentos de recolha de informação acerca do produto. Segundo Lindon et al. (2009), quando se deseja vender determinado produto a uma clientela potencial é necessário saber cinco aspectos principais do comportamento de compra e escolha relativas ao produto: i) as motivações de compra dos consumidores; ii) os critérios de escolha entre marcas e a ponderação dos critérios de escolha (sendo normalmente vários os critérios usados pelos consumidores na decisão de compra é necessário saber a sua importância relativa); iii) o grau de implicação relativamente ao produto; iv) o grau de premeditação da compra, ou seja, a duração ou intensidade de reflexão à compra; e v) as fontes de informação e de conselho que os consumidores recorrem.

Tendo estes agentes em consideração, esta dissertação tem como questões base:

Quais os hábitos de consumo dos consumidores de vinho portugueses: Onde consome? Quando consome? Como consome? Quanto consome? O que consome?

Quais os hábitos de compra dos consumidores de vinho portugueses: Onde compra? Quando compra? Quais as fontes de informação que participam no processo de decisão de compra? Como compra?

Quais os critérios de decisão de compra? Qual é o mais importante?

De modo a atingir o objectivo principal da dissertação irá, ser realizado um estudo empírico que inclui a recolha e a análise de dados relativos ao consumidor. Será realizado uma pesquisa exploratória, de entrevista livre, onde o entrevistado pode falar livremente acerca dos seus comportamentos de compra, dos critérios de decisão de compra e das fontes de informação que usa para a compra. Posteriormente irá ser realizado um estudo quantitativo (inquéritos de rua), tendo como base o a pesquisa exploratória e a pesquisa bibliográfica, e com a finalidade de responder às perguntas da pesquisa e de alcançar o principal objectivo da presente dissertação.

1.3. Resultados Esperados e Importância do Estudo

O objectivo principal desta dissertação é estudar as ocasiões de consumo de vinho, os locais de compra e os critérios de compra, tendo como finalidade tentar desenvolver uma estratégia de

marketing eficaz para um pequeno produtor de vinhos. Para alcançar este objectivo é necessário, não

6

Portugal: quais são os intervenientes na cadeia de valor do vinho, analisar o Marketing Mix (produto, preço, promoção e distribuição). Esta abordagem permitirá conhecer todos os elementos que intervêm no mercado e as estratégias que poderão ser utilizadas para aumentar as suas vendas. Conhecendo o presente será mais fácil introduzir as melhorias necessárias para se elaborar estratégias uma estratégia de marketing eficaz e focada para o segmento-alvo que se pretende conquistar.

As questões abordadas nesta dissertação são interessantes para todos os intervenientes na cadeia de valor do vinho. Através do conhecimento dos hábitos e dos critérios de decisão de compra do consumidor português, cada um deles poderá desenvolver estratégias que lhe permitam actuar com maior eficácia.

1.4. Esboço da Dissertação

Após o capítulo introdutório, o Capítulo 2 apresentará uma breve caracterização do valor do mercado do vinho em Portugal e da cadeia de valor do vinho. No mesmo capítulo consta a pesquisa bibliográfica e a explicação de alguns conceitos de Marketing (As Cinco Forças, Segmentação, Posicionamento e Marketing Mix). O Capítulo 3 incide sobre a metodologia aplicada com a explicação da formulação e estrutura dos questionários, contém, também, as hipóteses de investigação que orientaram o estudo empírico, e uma breve análise à pesquisa exploratória e quantitativa. Seguidamente, o Capítulo 4 apresenta a análise de dados, resultados e discussão das principais conclusões. O Capítulo 5 compreende as conclusões do estudo, identificando as suas limitações e sugestões para futuras pesquisas.

7

CAPÍTULO 2: QUADRO CONCEPTUAL E REVISÃO BIBLIOGÁFICA

O presente capítulo contém uma breve caracterização do valor do mercado do vinho em Portugal e a cadeia de valor do vinho. Este capítulo contém também a pesquisa bibliográfica e uma breve explicação de alguns conceitos de Marketing – as cinco forças, segmentação, posicionamento e

Marketing Mix.

2.1. Valor do mercado do Vinho

De acordo com a Nielsen (2010), o valor do mercado total do vinho no ano de 2009 em Portugal foi de 413 481 929 euros, que corresponde a um volume de 326 990 451 litros. Correspondendo 26% do volume de vinho adquirido no mercado ao comércio a retalho (que inclui hipermercados, supermercados, Lidl e comércio tradicional) e 74% aos locais de consumo imediato (restaurantes, cafés e snacks). Em termos de valor 59% é gasto no comércio a retalho, sendo 41% gasto nos locais de consumo imediato.

Segundo a mesma fonte, no comércio a retalho comparativamente ao ano de 2008 houve um aumento de 3% no volume total de vinho vendido e um aumento de 4% no valor. Existem três marcas que detêm uma quota de 9% do volume de negócios neste mercado (Monte Velho, Porta da Ravessa e Terras Del’Rei). Quanto ao local de compra, 23% do volume total de vinho adquirido neste canal ocorre nos hipermercados2, 30% nos supermercados grandes3, 38% nos supermercados pequenos4 e Lidl e 9% no comércio tradicional.

Analisando o mercado Take Home quanto ao vinho certificado adquirido, verifica-se que a região Alentejo possui a liderança no volume de vendas em 2009 com 39,24% (correspondendo a 254 763 hl), no entanto em 2009 perdeu quota de mercado para as regiões de Península de Setúbal, Lisboa e Tejo (Gráfico 1.4). Observando em termos de valor, 43,12% (correspondendo a 86 981 323 euros) do valor de vinho vendido em Portugal pertence à Região Alentejo, em oposição à Região do Algarve que só detém 0,30% do valor total de vinho vendido (Gráfico 1.5). Considerando o preço médio (€/0,75l) do vinho, o DOC Douro e Regional Terras Durienses é o mais caro, custando em média 3,00 euros, o DOC Alentejo e Regional Alentejano 2,57 euros, sendo o mais barato o da Região Algarve com um valor de 1,46 euros (Quadro 2.1) (Comissão Vitivinícola Regional Alentejana, 2010).

2

Hipermercados: lojas que comercializam produtos alimentares, toilette, limpeza caseira e eventualmente outros produtos, funcionando em regime de livre-serviço e possuindo uma área igual ou superior a 2500 metros quadrados;

3

Supermercados Grandes: lojas com uma área entre 1000 e 2499 metros quadrados, que comercializam os produtos mencionados na definição de hipermercados;

4

Supermercados Pequenos: lojas com uma área entre 400 e 999 metros quadrados que comercializam os produtos mencionados na definição de hipermercados ou que tendo uma superfície inferior pertençam às seguintes cadeias: Mini-Preço, Pingo Doce, A. C. Santos, Grupo Europa, Marrachinho, Superdesconto e Super Compra.

8

Figura 2.1 – Volume de Vinho Vendido no Mercado Take Home (Fonte: www.vinhosdoalentejo.pt, 2010)Figura 2.2 – Valor de Vinho Vendido no Mercado Take Home (Fonte: www.vinhosdoalentejo.pt, 2010)

Quadro 2.1 - Preço Médio (€/0,75l) de Vinhos Certificados Vendidos no Mercado Take Home, em 2009 (Fonte: www.vinhosdoalentejo.pt, 2010)

Preço Médio (€/0,75l)

DOC Verdes + Regional Minho 2,19

DOC's da R. Douro + Terras Durienses 3,36

DOC's da R. Bairrada + Regional Beiras (parte) 2,12

DOC's da R. Dão + Regional Beiras (parte) 2,56

DOC's da R. Lisboa + Regional Lisboa 1,68

DOC's da R. Tejo + Regional Tejo 1,87

DOC's da R. Setúbal + Regional Terras do Sado 2,09

DOC Alentejo + Regional Alentejano 2,69

9

Segundo a Nielsen (2010), nos locais de consumo imediato em 2009 houve uma variação no volume de vinho vendido de três pontos percentuais negativos comparativamente ao ano de 2008. Relativamente ao valor do vinho não se registou variações. As marcas Monte Velho, Borba e

Monsaraz abrangem 12% (o equivalente a 4 961 7831 euros) do valor de vinho vendido nos locais de

consumo imediato. No entanto, as marcas Borba, Terras Del’Rei e Monte Velho têm 10% do mercado em volume (o equivalente a 32 699 045 litros). Quanto ao local de compra, 36% do volume de vinho é adquirido em restaurantes, 52% em snacks e 12% em cafés.

Examinado o mercado ―Consumo Imediato‖ quanto ao vinho certificado vendido, verifica-se que a Região Alentejo é novamente a líder de mercado, detendo 43,68% do total de volume de vinho vendido e 40,78% do total de valor, tendo havido uma quebra generalizada de quase todas as regiões vitivinícolas quer em valor quer em volume neste canal (Gráfico 1.6 e 1.7). Relativamente ao preço médio (€/0,75l), o vinho DOC Douro e Regional Terras Durienses é novamente o mais caro (7,87 €/0,75l), em oposição ao vinho proveniente da Região de Lisboa que tem um preço médio de 5,54 €/0,75l (Quadro 2.2) (Comissão Vitivinícola Regional Alentejana, 2010).

Figura 2.3 – Volume de Vinho vendido no Mercado “Consumo Imediato” (Fonte: www.vinhosdoalentejo.pt, 2010)

Figura 2.4 – Valor de Vinho vendido no Mercado “Consumo Imediato” (Fonte: www.vinhosdoalentejo.pt, 2010)

10

Quadro 2.2 – Preço Médio (€/0,75l) de vinhos certificados vendidos no Mercado “Consumo Imediato”, em 2009 (Fonte: www.vinhosdoalentejo.pt, 2010)Preço Médio (€/0,75l)

DOC Verdes + Regional Minho 5,63

DOC's da R. Douro + Terras Durienses 7,87

DOC's da R. Bairrada + Regional Beiras (parte) 5,37

DOC's da R. Dão + Regional Beiras (parte) 7,55

DOC's da R. Lisboa + Regional Lisboa 5,54

DOC's da R. Tejo + Regional Tejo 6,61

DOC's da R. Setúbal + Regional Terras do Sado 6,28

DOC Alentejo + Regional Alentejano 7,30

DOC's da R. Algarve + Regional Algarve 7,61

2.2. Cadeia de Valor

A cadeia de valor do vinho tem-se alterado ao longo das últimas décadas. Há 50 anos a maior parte da distribuição era feita pela própria adega e grande parte do vinho era vendido em barris e garrafões e só uma pequena quantidade de vinho era comercializada em garrafas de litro. Ao longo dos anos 70 começou-se a assistir a uma mudança gradual; as vendas de vinho em garrafas começaram a aumentar e a venda de vinho em barris praticamente desapareceu no final dos anos 80. Na década de 90 a totalidade do vinho era comercializada em garrafas e garrafões; nesta década começaram a aparecer muitos distribuidores/armazenistas de vinho. Em algumas adegas, cada distribuidor/armazenista tinha uma quantidade de vinho determinada no início de campanha, não podendo adquirir mais vinho na adega do que aquele que lhe estava destinado. Actualmente, grande parte do volume de vinho é vendido aos distribuidores/armazenistas (distribuição tradicional) que distribuem o vinho por inúmeros pontos de venda possuindo alguns deles uma rede nacional, ou é vendido à distribuição moderna (supermercados e hipermercados). De acordo com os profissionais do sector entrevistados para a elaboração da presente dissertação, a quantidade de vinho vendida na distribuição moderna é muito menor do que a vendida na distribuição tradicional.

Quando uma empresa procura a sua vantagem competitiva precisa de olhar para além da sua cadeia de valor; precisa de ter em atenção as cadeias de valor dos seus fornecedores, distribuidores e, finalmente, consumidores (Kotler et al., 1999). Optando pelo canal de distribuição que mais se adequa às características dos seus produtos e às necessidades dos seus potenciais clientes.

11

Figura 2.5 – Cadeia de Valor do Vinho (adaptada de ESB/UCP, 2003)A cadeia de valor do vinho é constituída por diversos players, como se pode observar pela Figura 2.3, onde cada um exerce uma função específica, de acordo com o Decreto-Lei 178/99 de 21 de Maio:

Vitivinicultor - a pessoa singular ou colectiva, ou o agrupamento destas pessoas, que elabora vinhos a partir de uvas frescas produzidas exclusivamente na sua exploração vitícola e de mosto concentrado ou de mosto concentrado rectificado;

Vitivinicultor-engarrafador — a pessoa singular ou colectiva que elabora vinho a partir de uvas frescas produzidas exclusivamente na sua exploração vitícola em instalações próprias e exclusivas e que engarrafa nas mesmas ou nas de outrem, em regime de prestação de serviços, assumindo-se como único responsável do produto engarrafado, e de mosto concentrado e mosto concentrado rectificado;

Produtor — a pessoa singular ou colectiva, ou o agrupamento destas pessoas, que produz vinho a partir de uvas frescas, de mostos de uvas ou de mostos de uvas parcialmente fermentados obtidos na sua exploração vitícola ou comprados;

Engarrafador — a pessoa singular ou colectiva, ou o agrupamento destas pessoas, que procede, ou manda proceder, em regime de prestação de serviços, ao engarrafamento, assumindo-se como único responsável do produto;

Armazenista — a pessoa singular ou colectiva, ou o agrupamento destas pessoas, que pratica o comércio por grosso de vinho, de derivados deste e de subprodutos da vinificação, a granel ou engarrafados;

Importador — a pessoa singular ou colectiva, ou o agrupamento destas pessoas, que vende directamente a países terceiros produtos vitivinícolas a granel ou engarrafados;

Negociante sem estabelecimento — a pessoa singular ou colectiva, ou o agrupamento destas pessoas, que compra e vende produtos vitivinícolas pré-embalados sem dispor de instalações para a armazenagem desses produtos;

Retalhista — a pessoa singular ou colectiva, ou o agrupamento destas pessoas, que exerce a venda directa ao consumidor de produtos vitivinícolas embalados ou pré-embalados.

12

2.3. As Cinco Forças

Na elaboração de uma estratégia de marketing é essencial analisar o meio envolvente onde se insere a empresa. Este abrange o mais variado tipo de componentes, tais como, a envolvente demográfica, sociocultural, económica, político-legal, tecnológica e ambiental. É fundamental também a avaliação do mercado e a análise dos clientes e potenciais clientes, determinando-se assim o conjunto das características mais relevantes do sector onde se insere a empresa. A par desta análise é imprescindível o estudo da intensidade concorrencial, dependendo esta de cinco competitivas, modelo concebido por Michael Porter, destinado a avaliar a competitividade da empresa (Gilligan e Wilson, 2003):

O número de concorrentes e a sua rivalidade em determinado momento;

A entrada de novos concorrentes;

O aparecimento de produtos substitutos;

O poder de negociação dos fornecedores;

O poder de negociação dos clientes.

A conjugação do impacto relativo de cada uma destas cinco forças determina a rentabilidade do sector. O objectivo estratégico de cada empresa, será o de encontrar uma posição no sector vitivinícola que permita defender-se das cinco forças atrás referidas ou influenciá-las a seu favor. O conhecimento profundo destas cinco forças permite uma melhor utilização dos pontos fortes e a correcção dos pontos fracos da empresa, desenvolvendo-se estratégias mais aconselháveis e identificam-se as áreas de mercado mais atraentes para a empresa.

2.3.1. O número de concorrentes e a sua rivalidade em determinado momento

No sector vitivinícola a concorrência é elevada, existindo um elevado número de empresas no mercado, sendo que a sua maioria tem dimensões semelhantes. No entanto, sendo o mercado do vinho fragmentado, nenhuma marca tem uma quota de mercado significativa, não havendo uma marca com uma posição consolidada que domine o mercado, como se pode verificar pelos dados da Nielsen para 2009 em Portugal Continental. Como anteriormente referido, no comércio a retalho em Portugal 9% da quantidade de vinho vendido corresponde a 3 marcas de vinho: Porta da Ravessa, Terras Del’Rei e Monte Velho. O valor de vinho vendido por estas 3 marcas é de cerca de 22 milhões de euros. No caso de locais de consumo imediato as insígnias que correspondem a uma maior importância em termos de valor são o Monte Velho, Borba e Monsaraz, correspondendo a 12% do valor de vinho vendido nestes locais, cerca de 20 milhões de euros (Nielsen, 2010).

No sector vitivinícola o grau de diferenciação é elevado, o que reduz a guerra concorrencial. Os vinhos podem ser diferenciados com base em diferentes critérios, tais como: cor/tipo de vinho, região vitivinícola, designação oficial, castas, ano, produtor, etc., ou mesmo com base numa conjugação destes critérios. Os compradores de vinho têm preferências e alguns são leais a alguns dos critérios

13

anteriormente apresentados, surgindo deste facto perguntas importantes para a elaboração do inquérito:

Qual a importância da Cor do Vinho como critério de decisão de compra?

A cor é o primeiro atributo que se destaca quando olhamos para uma garrafa de vinho, sendo possivelmente, mesmo que inconscientemente, o primeiro critério usado na momento de decisão de compra de um vinho. ―A primeira escolha no acto da compra é a cor do vinho‖ (ESB/UCP, 2003).

Qual a importância da Região Vitivinícola como critério de decisão de compra?

Historicamente, a viticultura em Portugal está distribuída por todas as regiões, no entanto dentro de cada região, algumas zonas desenvolveram uma forte ligação com a vinificação, tornando-se um importante contributo para a economia local (Simões, 2006 cit. in Panzone e Simões, 2009).

Em 2009, os vinhos provenientes da região vitivinícola Alentejo foram os preferidos pelos consumidores portugueses, possuindo uma quota de mercado de 32% no comércio a retalho e de 33% na restauração, não obstante esta região ter perdido quota de mercado, de 3% e 7% respectivamente (Nielsen, 2010).

A região de origem do vinho surge como um dos critérios mais importantes na escolha de um vinho em diversos estudos, como por exemplo, ESB/UCP (2003), Pickering e Thomas (2003), Panzone e Simões (2009) e Brodie, Danaher e Jaeger (2010). As características sensoriais de um vinho são específicas de determinada região, sendo que para os consumidores que mais se envolvem emocionalmente no processo de compra, o local de origem é visto como um indicador de qualidade do vinho (Lockshin, Quester e Spawton, 2001). Os consumidores portugueses mantêm-se fiéis às regiões vitivinícolas nacionais e possuem confiança em certas regiões vitivinícolas, estando dispostos a pagar mais para os vinhos VQPRD provenientes de regiões como o Alentejo, Estremadura, Douro e Minho, no caso de vinhos regionais os provenientes de Terras do Sado, Algarve, Alentejo e Estremadura são os eleitos (Panzone e Simões, 2009).

No mercado espanhol, a denominação de origem é o atributo com maior importância relativa quando o vinho é comprado em restaurantes, enquanto que no comércio a retalho a decisão de compra é influenciada basicamente pelo tipo de vinho (Gomis et al., 2004). Segundo ESB/UCP (2003) a escolha da região vitivinícola é a segunda opção tomada no processo de decisão de compra, logo a seguir à escolha da cor do vinho.

Qual a importância da Designação Oficial como critério de decisão de compra?

No acto de compra, as designações oficiais DOC5, VQPRD6, Regional e Mesa poderá ser encarada pelos consumidores como um critério importante de decisão de compra. De acordo com Barrena e Sánchez (2003), o segmento de consumidores que bebem vinho socialmente por lazer não dão

5 Denominação de Origem Controlada 6

14

importância às designações oficiais, considerando a região de origem mais importante, uma vez que são motivados por um forte sentimento de identificação cultural e um sentimento de pertença à região de origem. O termo VQPRD por si só não é um factor de atracção, a interacção VQPRD e região de origem é que torna esta designação importante no acto de compra (Panzone e Simões, 2009).

Qual a importância da Casta ou Castas como critério de decisão de compra?

―Portugal é, seguramente, um dos países com maior riqueza ampelográfica, estando citadas, segundo a Portaria 428/2000, 323 castas distintas‖ (Magalhães, 2008). Apesar de ser um ponto forte para os vinhos portugueses a existência de castas únicas em território nacional, tem-se registado a tendência do uso de castas estrangeiras e de restringir a um número relativamente pequeno o número de castas usadas pelos viticultores, estando-se assim a abandonar o vasto património vitícola português, produzindo-se vinho com uma variedade de castas muito restrita.

Lockshin, Quester e Spawton (2001) fazem a distinção entre os mercados consumidores de vinho tradicionais (França) e os novos mercados (Austrália). Enquanto os consumidores franceses ou europeus quando escolhem um vinho identificam em primeiro lugar o local de origem, os consumidores australianos elegem a compra através das castas usadas na elaboração do vinho. De acordo com Brodie, Danaher e Jaeger (2010), no caso específico de compra de vinhos em restaurantes, os atributos de maior importância são a casta e a região de origem, confirmando assim resultados anteriores (Lockshin et al., 2006 cit. in Barrena e Sánchez, 2009; Jaeger, Marshall et al., 2009 cit. in Brodie, Danaher e Jaeger, 2010; Jaeger, Danaher et al., 2009 cit. in Brodie, Danaher e Jaeger, 2010). Segundo, Albisu e Mtimet (2006), um estudo sobre o consumidor espanhol destacou a importância da casta, embora este atributo não seja tão significativo para a escolha de um vinho como a região de origem e o envelhecimento, adquirindo maior importância quando a casta é Cabernet Sauvignon.

Qual a importância do Produtor como critério de decisão de compra?

Se um produtor tiver um vinho com uma Marca reconhecida no mercado consegue vender os outros seus vinhos de menor popularidade, uma vez que as pessoas ao ver o nome do produtor ficaram mais tentadas a comprarem esse vinho? Segundo ESB/UCP (2003) o atributo produtor surge em quinto lugar na escolha de um vinho.

Um factor que intensifica o número de concorrentes na indústria vitivinícola é as barreiras emocionais dos produtores, mesmo que a rentabilidade não esteja a ser lucrativa a presença histórica no mercado, o já se produzir vinho há mais de uma geração, o orgulho, a lealdade e até o medo impedem que o produtor tenha a iniciativa de abandonar a produção.

15

2.3.2. A entrada de novos concorrentes

A entrada de novos concorrentes pode reduzir a rentabilidade estrutural do negócio através de aumentos de capacidade que induzem guerras de preços, da rivalidade acrescida pela conquista da quota de mercado ou da introdução de novos recursos que alteram a dinâmica competitiva do sector. O potencial de entrada de novos concorrentes é tanto menor quanto maior forem as barreiras à entrada, sendo elas:

Economias de escala: elevados volumes de vinho produzido e o melhor aproveitamento dos recursos da empresa resultam em custos unitários menores, desincentivando novos concorrentes a entrarem no mercado.

Diferenciação do produto: características únicas do produto, qualidade distintiva ou uma marca forte permitem aos produtores estabelecidos beneficiar da lealdade dos consumidores, face à entrada de novos concorrentes: Qual a importância do Prestígio da Marca como critério de decisão de compra? Qual a importância da Confiança na Marca como critério de decisão de compra? Qual a importância da Imagem de Marca como critério de decisão de compra?

Acesso a canais de distribuição: a cobertura dos canais de distribuição por parte de outros produtores de vinho, nomeadamente de grandes produtores de vinho e produtores com notoriedade junto dos consumidores, cria dificuldades de penetração de novos ou de pequenos produtores com menos notoriedade. Um pequeno produtor deve optar por tentar colocar a sua gama de vinho na distribuição moderna? Ou deve optar por lojas especializadas? Ou pelo canal HORECA? Estas são questões que vão tentar ser respondidas por esta dissertação. A SONAE assevera que escolhe a sua gama de vinhos consoante a região em que se encontra e o perfil dos consumidores desse local, que o preço não é determinante na escolha de um vinho para vender nas suas insígnias e que os critérios usados são a qualidade do produto, a sua notoriedade junto dos consumidores e a rentabilidade que libertam para o negócio, numa perspectiva de longo prazo.

Diferenças de custos extra-escala: os produtores estabelecidos no mercado podem beneficiar de vantagens de custo não relacionadas com as economias de escala, como a antiguidade no negócio ou o controlo de localizações vantajosas.

Política governamental: medidas de restrição à livre iniciativa, como os direitos de plantação de vinha, dificultam ou impedem a entrada de novos concorrentes.

2.3.3. O aparecimento de produtos substitutos

As importações de vinho de qualidade têm aumentado ao longo dos últimos anos, sendo os vinhos provenientes de outros países produtos substitutos do vinho nacional. A pressão efectuada por partes destes é geralmente maior quando o diferencial no rácio qualidade/ preço é reduzido. Muitos destes vinhos, em especial os provenientes do Novo Mundo, possuem uma relação qualidade/preço muito atractiva, embora os valores de importação de vinhos provenientes destes países não seja elevado, o potencial de crescimento destes vinhos no mercado nacional é enorme. Será que os consumidores

16

portugueses estão abertos ao consumo de vinhos provenientes de outros países? Ou são fiéis às regiões vitivinícolas portuguesas?

2.3.4. O poder de negociação dos fornecedores

Os fornecedores influenciam a rentabilidade estrutural da indústria através das suas políticas de preços de venda, de cobrança, de entrega e de qualidade dos produtos. O poder negocial dos fornecedores tende a ser maior quando a indústria fornecedora não enfrenta a pressão de produtos substitutos, como é o caso da indústria corticeira que beneficia do facto de a maioria das empresas vinícolas portuguesas não adoptarem rolhas de plástico ou screw-cap em substituição das rolhas de cortiça. Sendo a rolha de cortiça relevante para o negócio dos clientes aumenta ainda mais o poder negocial dos fornecedores.

A análise a esta força deve incidir sobre a totalidade dos recursos necessários às operações na produção de vinho e não apenas sobre as componentes requeridas pelos produtos finais. Não devem ser esquecidos os fornecedores de inputs tecnológicos e financeiros, por exemplo os bancos que face a pequenas e médias empresas possuem um poder negocial extremamente elevado, permitindo-lhes praticar altas taxas activas.

2.3.5. O poder de negociação dos clientes

Os clientes/consumidores podem afectar a atractividade de uma indústria através das suas políticas de preço de compra e das suas exigências de qualidade.

Para o consumidor de vinho qual a importância Preço como critério de decisão de compra? Gomis et

al., 2004 indicaram que no processo de compra de bens alimentares, como é o caso do vinho, o

preço não é o único factor determinante, que outras variáveis adquirem importância neste processo. No mesmo estudo os autores referem uma citação de Lockshin e Hall (2003), onde é referido que a escolha de um vinho por parte do consumidor é mais complexa que a escolha de muitos outros produtos, devido à quantidade de sinais diferentes que podem influenciar a decisão de compra.

De acordo com Olson e Jacoby (1972) cit. in Gomis et al., 2004, os indicadores de qualidade de um produto podem ser atributos extrínsecos e intrínsecos. Os atributos designados por intrínsecos fazem parte da composição física do produto e a sua alteração afecta a natureza do próprio produto; os atributos extrínsecos são relacionados com o produto, não fazendo parte do produto físico em si. No caso do vinho, um exemplo de atributos intrínsecos são a cor, a região vitivinícola, as castas, o grau alcoólico, a utilização da madeira; no que diz respeito a extrínsecos podem ser o design da garrafa, a imagem da marca, o design do rótulo, a descrição do contra-rótulo, os prémios obtidos. Qual a importância de cada um destes atributos intrínsecos e extrínsecos como critério de decisão de compra?

17

A estratégia de marketing de uma empresa deve ter como foco principal o cliente. Os consumidores de vinho são hoje em dia mais exigentes em termos de qualidade, procuram informação sobre as características do produto e as críticas negativas por parte dos consumidores têm uma maior influência que os elogios. Para tal é crucial proceder-se à segmentação de mercado, com o intuito de se definir quais o/os segmento/os de mercado que o Produtor tem capacidade de competir.

2.4. Segmentação

Kotler et al. (1999) define segmentação como a divisão de um mercado em grupos distintos de compradores com diferentes necessidades, características ou comportamentos, que podem exigir produtos ou planos de marketing mix diferentes; a segmentação de mercado envolve a avaliação da atractividade de cada segmento do mercado e a selecção do segmento ou segmentos-alvo da empresa. Ao escolher o seu segmento-alvo a empresa define o seu posicionamento competitivo para o produto e cria um plano de marketing mix. A maioria das segmentações de consumidores de produtos alimentares é baseada, fundamentalmente, em critérios como o comportamento do consumidor, o envolvimento na compra, estilo de vida e ocasiões de consumo (Barrena e Sánchez, 2009).

Um dos primeiros estudos a efectuar uma segmentação dos consumidores de vinho foi o de McKinna em 1986 (Drummod e Rule, 2005). McKinna definiu quatro segmentos baseados nas expectativas do produto e nas estratégias de redução de risco na compra (os conhecedores, os aspirantes, os consumidores regulares e os recentes consumidores de vinho). Spawton (1991) obteve conclusões semelhantes (Barrena e Sánchez, 2009). Johnson, Ringham e Jurd (1991) num estudo de segmentação no mercado australiano, identificaram seis segmentos para o vinho branco e cinco para o vinho tinto (Barrena e Sánchez, 2009). Dubow (1992) referiu que a melhor segmentação para o mercado vitivinícola era com base na dinâmica consumidor/ocasião (Pickering e Thomas, 2003). Gil e Sánchez (1999) assertoam que a plena compreensão das necessidades, preferências, atitudes e comportamentos de compra dos consumidores de vinho é necessária para identificar segmentos de mercado para manter a rentabilidade do mercado (Barrena e Sánchez, 2009). Os autores desenvolveram os segmentos no mercado espanhol baseando-se nas preferências dos consumidores e em características sócio-demográficas, identificando quatro segmentos: para três dos segmentos o preço é importante como critério de decisão de compra, (consumidores de áreas urbanas), sendo que para o quarto segmento, para os consumidores de áreas rurais, o local de origem do vinho adquire maior importância.

Locksin, Quester e Spawton (2001) utilizaram como critério para a segmentação o envolvimento na compra de vinho, constatando que os clientes mais envolvidos são interessados e motivados pelo conhecimento sobre as marcas, juntamente com a confiança e satisfação pela loja, enquanto os clientes menos envolvidos solicitam mais ajuda ao vendedor e são mais sensíveis ao preço. Uma loja de vinhos australiana desenvolveu diferentes áreas de armazenamento para os dois tipos de clientes, apresentam áreas organizadas pelo preço (para o segmento de baixo-envolvimento) e por país e

18

região (para o segmento de alto-envolvimento. A loja foi um sucesso e posteriormente foi comprada pela maior cadeia de supermercados do país (Locksin, Quester e Spawton, 2001). Bruwer, Li e Reid (2002) cit. in Barrena e Sánchez (2009), desenvolveram um método de segmentação baseado no estilo de vida para o mercado brasileiro, distinguindo cinco segmentos. Johnson (2003) cit in. Drummond e Rule (2005) define cinco segmentos para o mercado do vinho com base no critério estilo de vida: consumidor conservador, conhecedor de vinho; consumidor que procura ser conhecedor de vinho; simplesmente bebedor de vinho; consumidor que adora experimentar novos vinhos, possui um elevado conhecimento de vinhos; consumidor social. Pickering e Thomas (2002) segmentaram os consumidores na Nova Zelândia com base na média de garrafas consumidas ao longo de um mês para identificarem três segmentos (baixo consumo, consumo médio e alto consumo), afirmando que este tipo de segmentação fornece uma clara demonstração do perfil do segmento, rentabilidade possível e conhecimento dos padrões de consumo. Olsen, Thach e Nowark (2007) segmentaram os consumidores de vinho na U.E. em quatro grupos baseados na idade (Barrena e Sánchez, 2009). Barrena e Sánchez (2009), segmentaram o mercado com base nas emoções dos consumidores de vinho, dado o impacto das emoções sobre os sentimentos dos consumidores e as decisões de compra, obtendo dois segmentos: ―quem procura o lazer social‖ e ―quem procura o lazer sentimental‖.

2.5. Posicionamento

Após tomada a decisão sobre uma estratégia de segmentação, distinguindo os diferentes públicos-alvo no mercado vinícola, é imprescindível decidir que ―posição‖ os produtores querem ocupar no mercado. O posicionamento de um produto é o lugar que o produto ocupa na mente dos consumidores, por exemplo: os automóveis da Skoda e da Subaru são económicos, os da Mercedes,

Jaguar e Porsche são luxuosos e os da Saab e da BMW têm a melhor performance (Kotler et al.,

1999). Estas pequenas afirmações devem ser claras, simples e concisas, fundamentadas num pequeno número de características funcionais ou simbólicas.

Segundo Kotler et al. (1999) a vantagem competitiva de uma empresa e o posicionamento do seu produto podem ser diferentes. A vantagem competitiva é a força de uma empresa, enquanto o posicionamento de um produto é a percepção de uma perspectiva do produto. Por exemplo, o baixo custo das viagens e o acesso a Heathrow são duas vantagens competitivas da British Airways, mas o seu posicionamento é baseado na popularidade e na rede global de viagens.

Para facilitar os processos de decisão de compra os consumidores tendem a organizar os produtos por categorias, sendo esta posição baseada num conjunto complexo de percepções, impressões e sentimentos que os consumidores têm do produto em comparação com produtos concorrentes. Os consumidores categorizam os produtos com ou sem a ajuda dos marketeers. A função destes é planear posicionamentos do produto de forma a obter vantagem competitiva junto dos segmentos-alvo.

19

O posicionamento de um produto comporta, geralmente, dois aspectos fundamentais: a identificação (De que género de produto se trata?) e a diferenciação (o que distingue este produto dos outros do mesmo género?) (Lindon et al., 2009).

As fontes de diferenciação são inúmeras e podem causar posicionamentos muito distintos, mesmo para os produtos que parecem não ter características diferenciadoras. Nem todas as fontes de diferenciação são viáveis, nem todas criam valor ou benefícios para o cliente.

O posicionamento pretende responder a uma vantagem procurada, quer ela resida na performance do produto, no seu imaginário, na adaptação às necessidades do público-alvo ou no modo de consumo.

2.6. Marketing Mix

Spawton (1991) cit. in Drummond e Rule (2005) descreve um quadro para a comercialização de vinhos, baseado nos clássicos 4 P’s: Produto, Preço, Comunicação (promoção) e distribuição (ponto-de-venda) (desenvolvido por McCarthy em 1960).

2.6.1. Produto

De acordo com Kotler et al. (1999), produto é qualquer coisa que possa ser oferecida a um mercado para atenção, aquisição, utilização ou consumo e que satisfaça uma desejo ou necessidade. Inclui objectos físicos, serviços, pessoas, lugares, organizações e ideias.

O produto deve ser pensado em três níveis distintos: o primeiro nível é o produto em si que consiste em serviços de resolução ou benefícios básicos que os consumidores procuram quando compram um produto; o segundo nível é constituído pelas características particulares do produto, o nível de qualidade, características, estilo, marca e embalagem; ao terceiro nível pertencem os benefícios adicionais subjacentes ao produto real. Portanto, um produto é mais que um simples conjunto de características tangíveis. Os consumidores tendem a ver os produtos como complexos pacotes de benefícios que satisfaçam as suas necessidades.

Para Edwards e Mort (1991) cit. in Gomis et al. (2004) o vinho é um produto tangível e intangível. Como características tangíveis tem a cor, cheiro, sabor e aroma. No entanto, os consumidores procuram outros benefícios, como a crença que estão usufruindo de um produto de qualidade, o prazer de aprender e de ser conhecedor ou o estatuto que acompanha o consumo de vinho. Spawton (1991) cit. in Gomis et al. (2004) define o vinho como um pacote de benefícios em combinação com a exigência do consumidor: os benefícios principais são as razões pelas quais o consumidor escolhe vinho em detrimento de outras bebidas alcoólicas; as características tangíveis incluem todos os atributos percebidos pelos sentidos (qualidade, forma da embalagem, rótulo e as informações fornecidas sobre o produto); e os factores intangíveis são todos os factores que fazem com que se diferencie da concorrência, preço, locais de compra, imagem do produtor e comunicação/publicidade.